Cartas do Gestor

A Chegada

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026Voltar

"Poker de alto risco" fala sobre o confronto entre o banco central norte-americano e a levada inflação dos Estados Unidos. Leia a Carta do Gestor deste mês e saiba mais.

Leia a Carta do Gestor deste mês e saiba mais.

“No limit Texas hold’em” é uma modalidade de poker de alto risco, em que o destino de uma partida pode rapidamente mudar entre oponentes. E nenhum jogo hoje pode ter apostas mais altas que o confronto entre o Banco Central norte-americano e a elevada inflação dos Estados Unidos.

O prêmio disputado é a estabilidade da maior economia do mundo: por um mix de manutenção do crescimento e da ancoragem das expectativas inflacionárias. Coloque fichas demais na mesa e você arrisca recessionar a economia. Coloque fichas a menos e o risco é a contínua desancoragem das expectativas inflacionárias.

Em junho, inesperadamente, o FED lançou uma ficha de 75bps na mesa. Como o oponente deve reagir? A resposta a essa pergunta pode ser surpreendente e apresentamos nossos argumentos nessa carta.

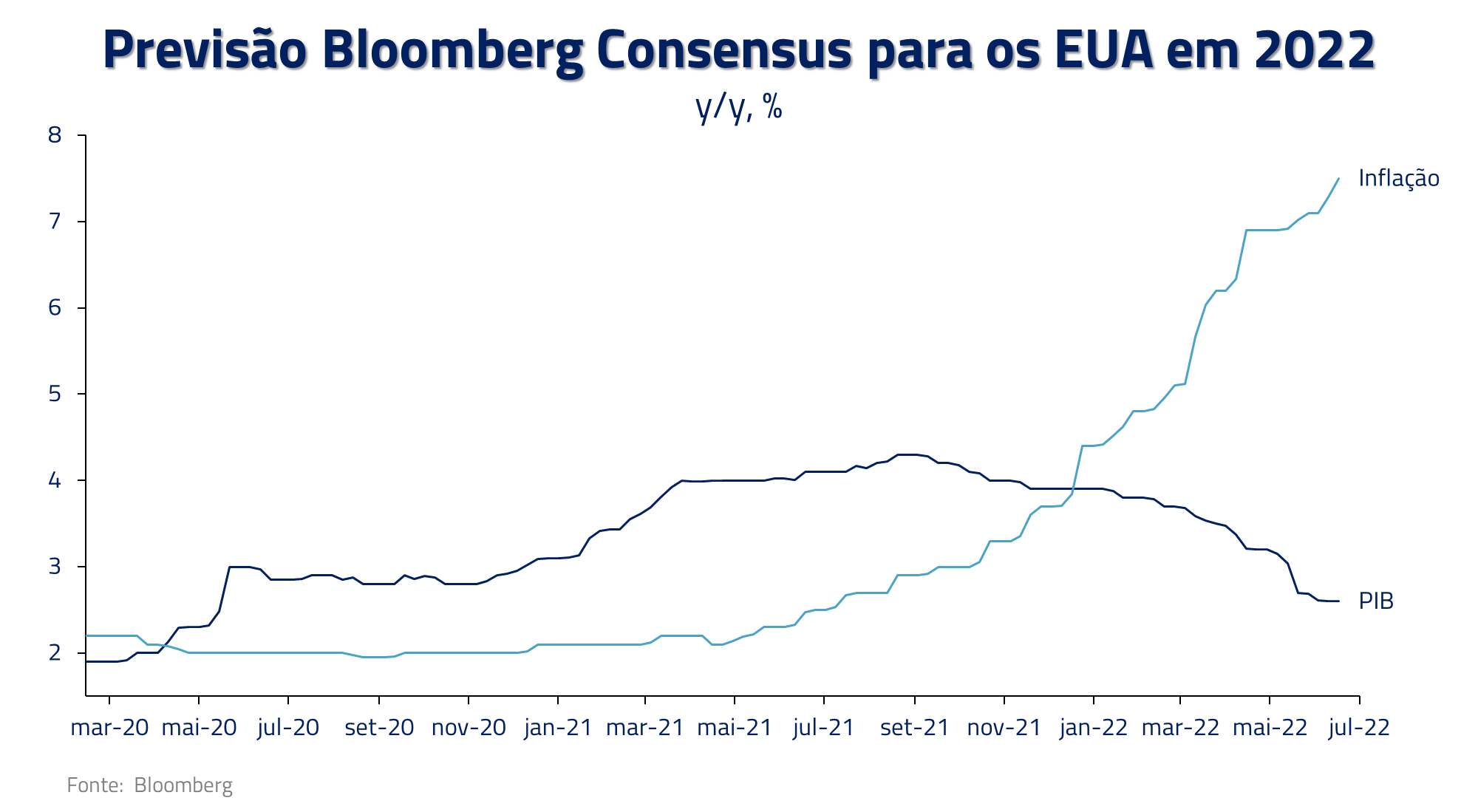

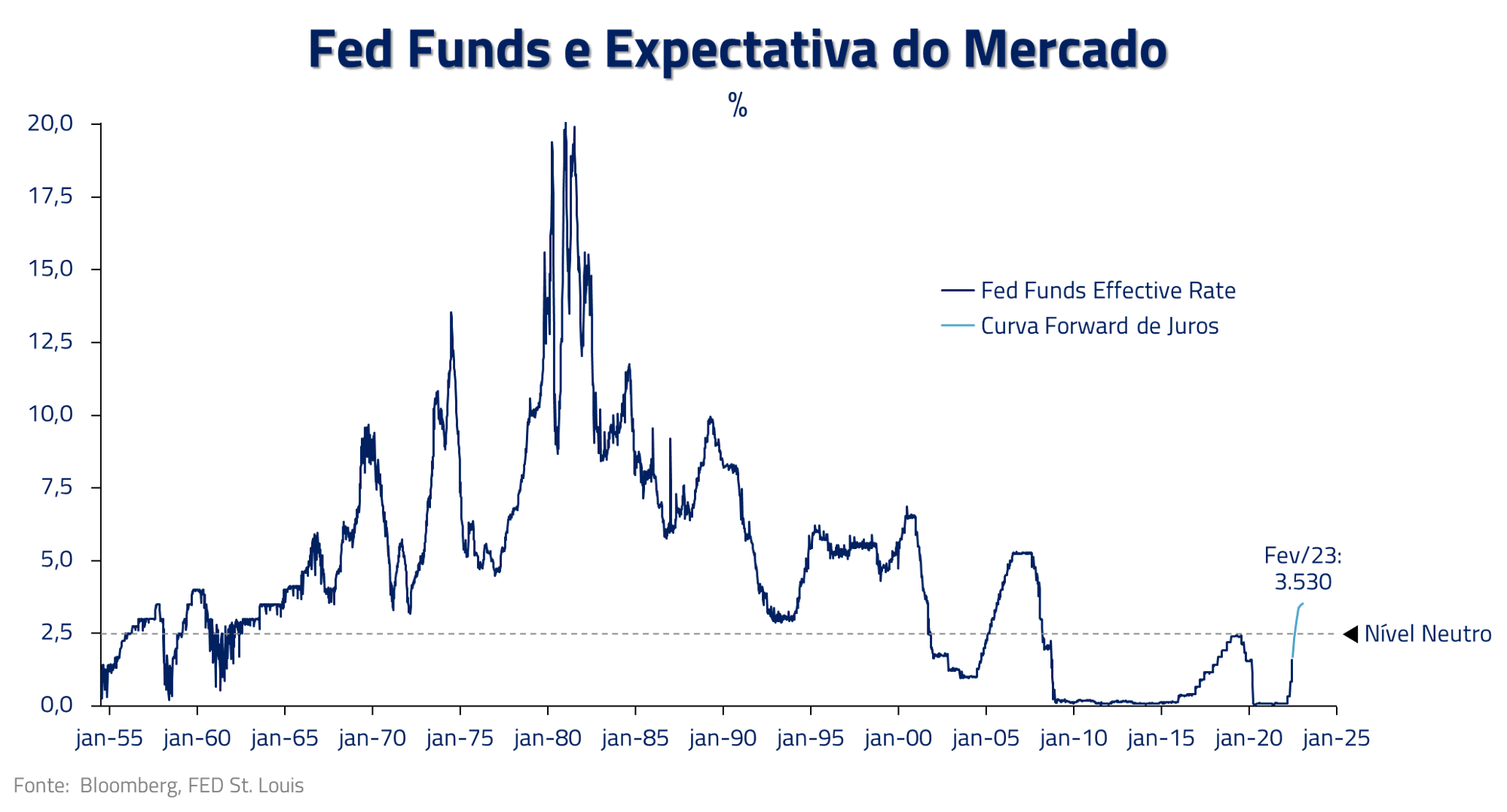

Quando consideramos a função de reação do FED nesse jogo, talvez o fator mais importante seja que as decisões de política monetária de um banco central não afetam a inflação corrente, mas tendem a agir na economia 12-18 meses à frente.

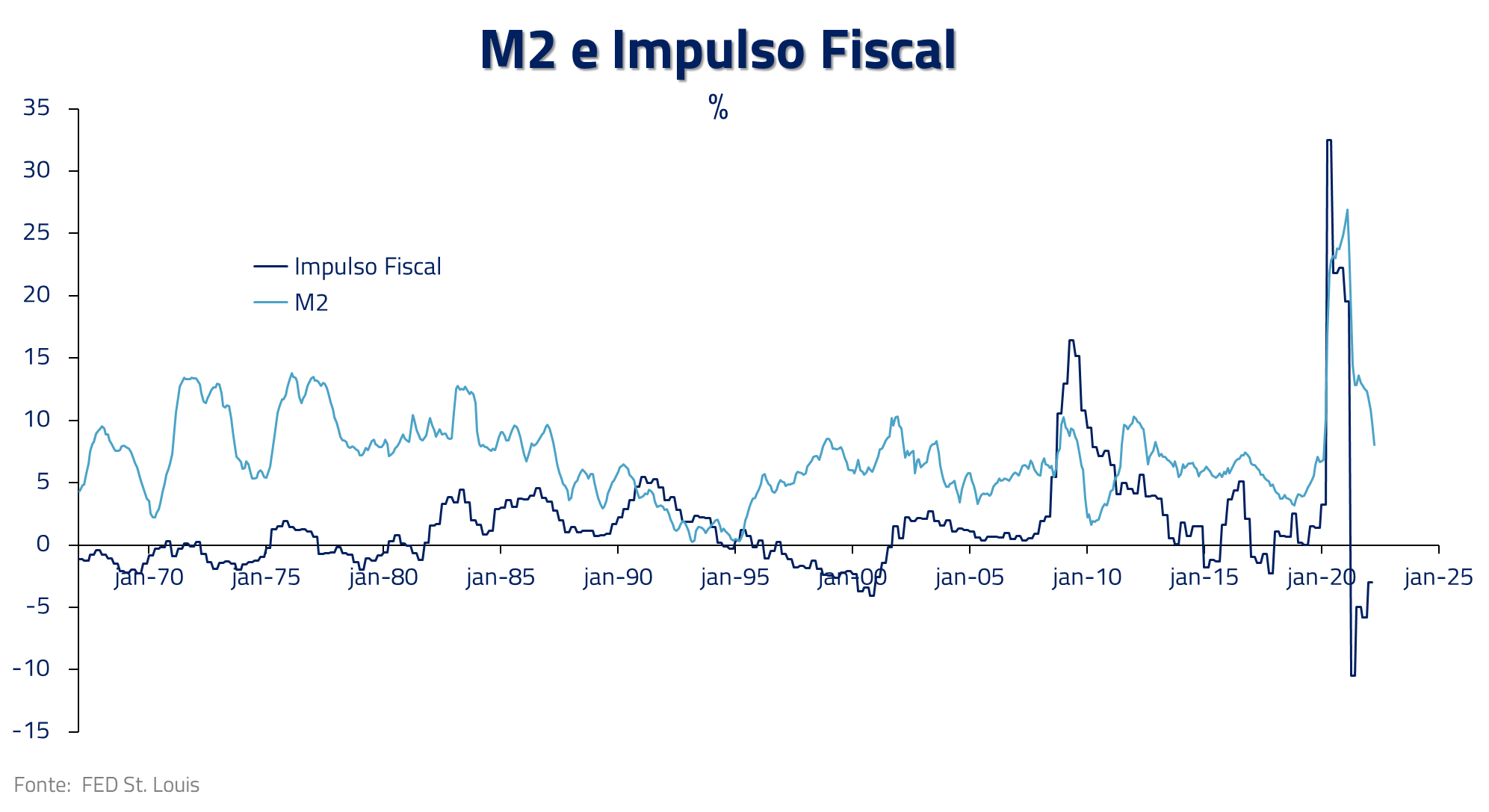

A inflação corrente norte-americana, na casa dos 8%, é fruto de decisões tomadas durante 2020 e 2021. Particularmente, fruto de um mix da forte expansão fiscal e monetária do período da pandemia, que inflou a demanda na economia norte-americana, combinada com dificuldades de oferta na cadeia produtiva.

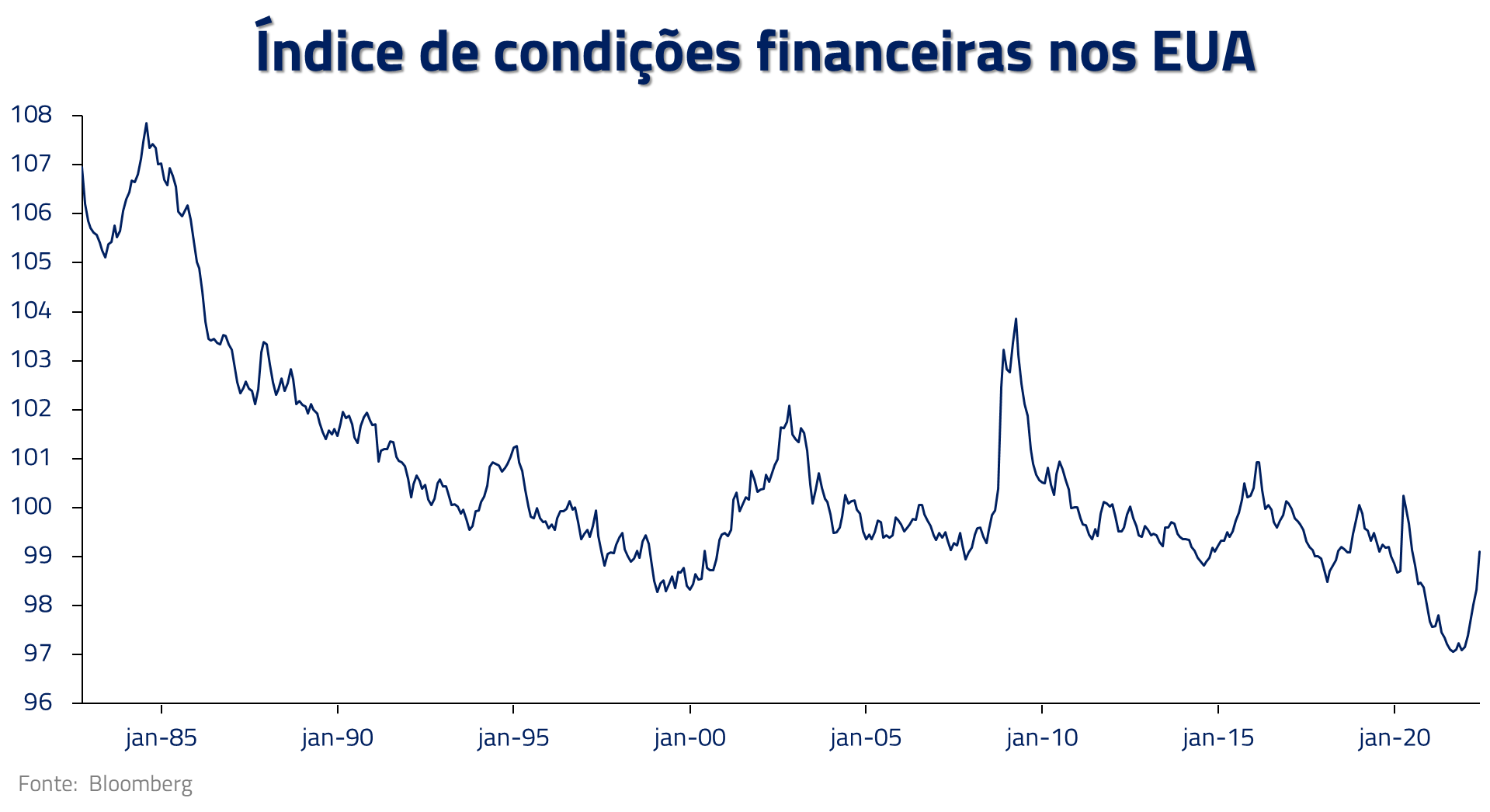

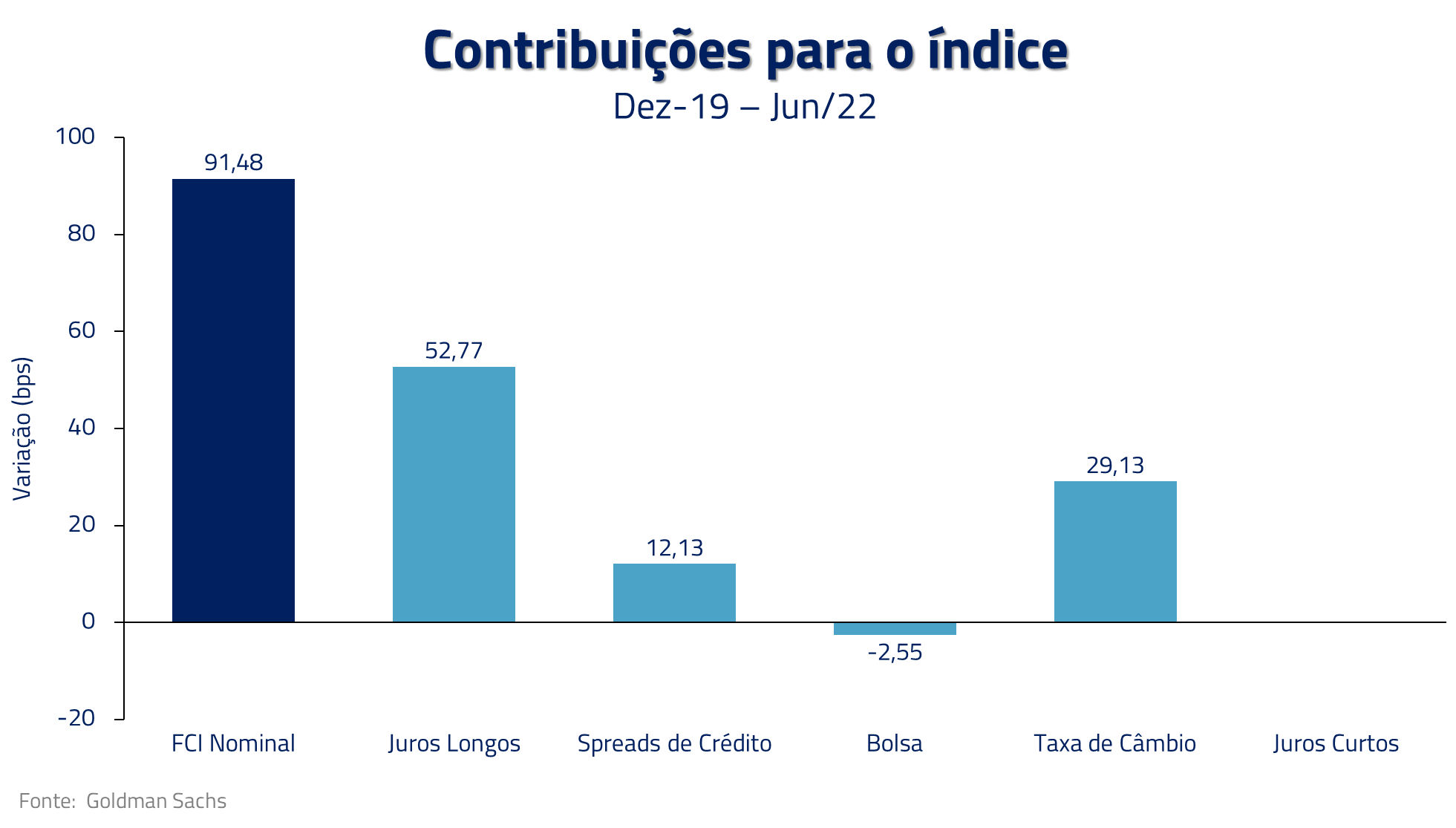

A partir da metade desse ano o FED não poderá fazer mais nada para a inflação de 2022, passando então a mirar 2023. Outro ponto importante é que, diferentemente do Brasil, nos Estados Unidos as chamadas “condições financeiras” são um dos principais instrumentos de política monetária do FED.

Isso é, em um país onde o consumidor investe fortemente no mercado acionário e hipotecas são refinanciadas a taxas fixas de longo prazo, fatores como o nível do S&P 500 ou a disponibilidade de crédito para as empresas tendem a ser preponderantes no controle da função de demanda na economia.

Na nossa analogia com o jogo de poker, nos parece que o FED quer colocar fichas altas o suficiente na mesa para que o mais rápido possível o outro lado baixe suas cartas sem que ele tenha que mostrar sua mão, agindo principalmente pelo canal das condições financeiras, no qual fatores como os juros de longo prazo, o dólar, os spreads de crédito e a bolsa dominam.

Conforme mencionamos em nossas duas cartas mais recentes (os limites da física e miragens o deserto econômico), nossa expectativa é que a economia global continue a desacelerar ao longo dos próximos meses, apertando ainda mais as condições financeiras, e dentro de nossas projeções, consideramos que é possível e provável que o mundo passe pelo que chamamos de “recessão industrial”.

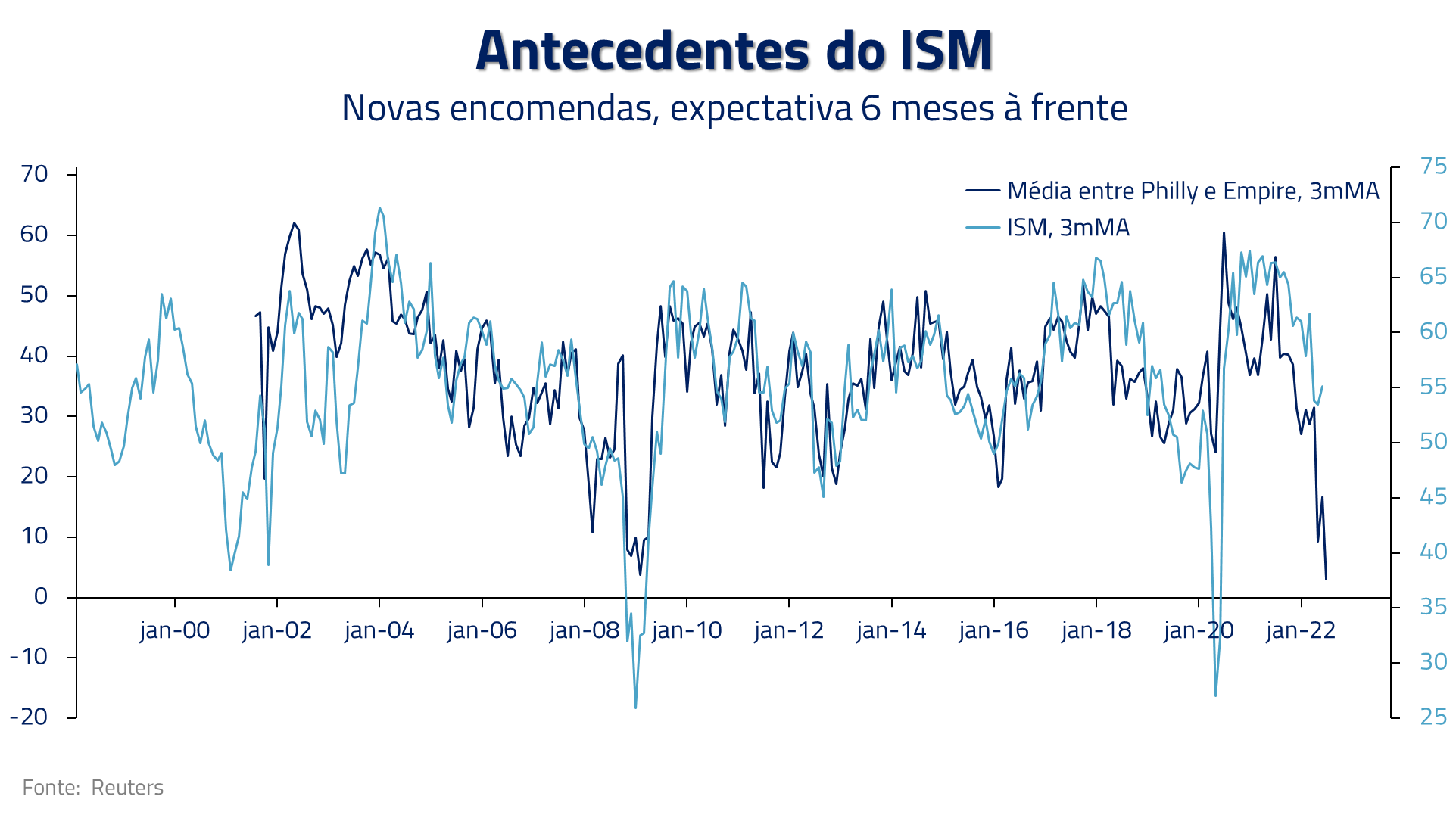

Nesse processo de desaceleração industrial, consideramos que o principal indicador antecedente da economia norte-americana, o ISM Manufacturing, pode chegar a níveis abaixo de 50, como no caso da recessão industrial global de 2015. Alguns indicadores antecedentes já parecem apontar nessa direção, como os números mais recentes de junho para o Empire Manufacturing e o Philly Fed.

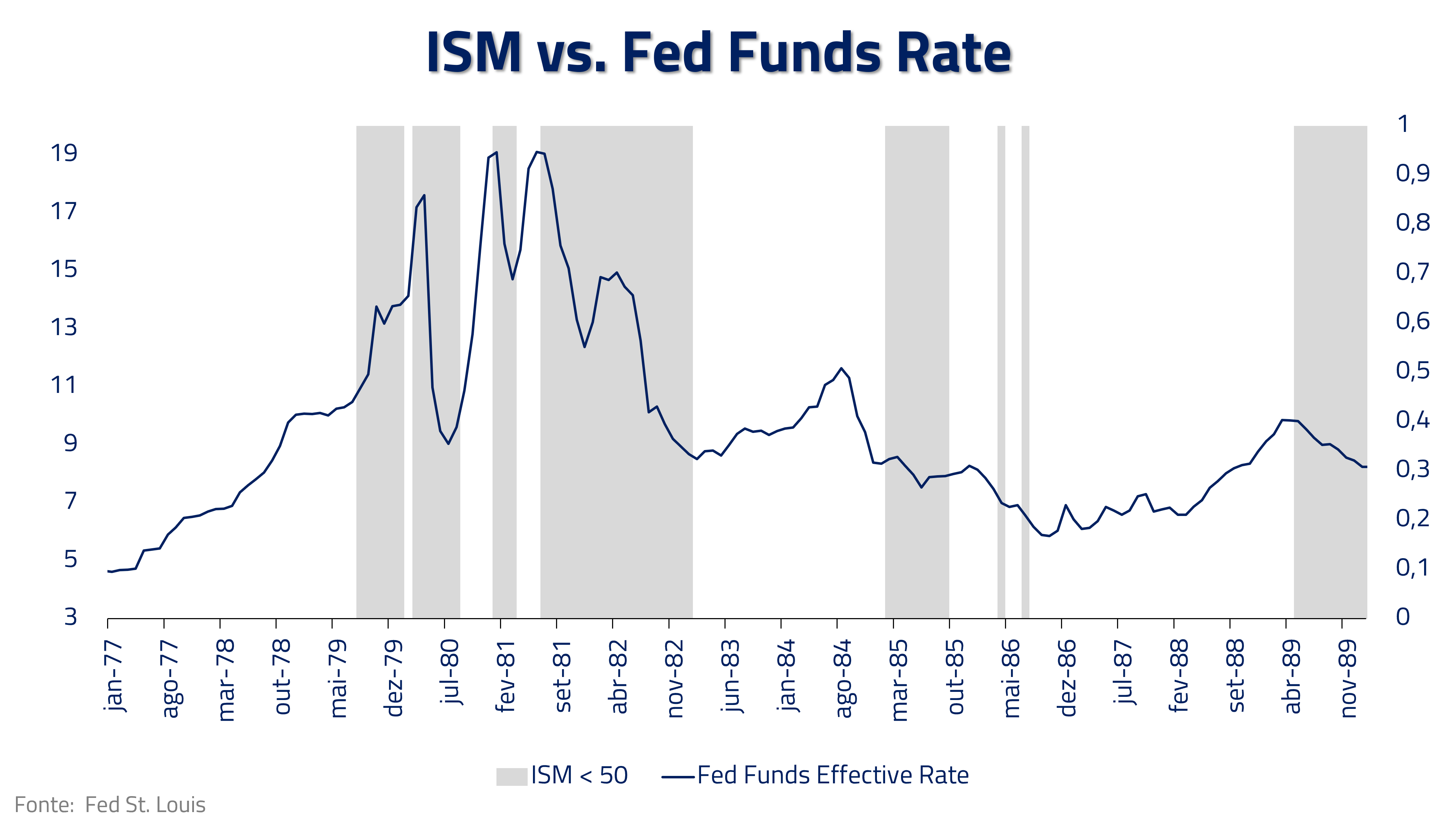

Mas aqui vem o dado mais interessante sobre o oponente: O FED nunca subiu juros de forma sustentada quando o ISM Manufacturing se encontra abaixo de 50, nem mesmo nas décadas de 70 e 80, nem mesmo Paul Volcker fez isso.

Sabendo agora dessa característica em nosso oponente, e considerando nossa projeção que o ISM deve possivelmente caminhar para abaixo de 50 nos próximos meses, como devemos reagir quando ele joga fichas maiores na mesa?

Nossa concepção é que o balanço entre estar tomado ou aplicado em juros no mundo está se tornando bem mais difícil. A desaceleração global deve apertar ainda mais as condições financeiras nos Estados Unidos, fazendo com que o processo de continua subida de juros se torne um grande desafio.

Se nossas projeções de desaceleração se mostrarem corretas, preferiríamos estar mais aplicados que tomados em juros globais, isso é, apostando que juros passariam a cair ao longo da curva em relação às expectativas atuais. Principalmente em países com problemas no mercado imobiliário (como a Nova Zelândia) ou com dificuldades estruturais de crescimento (como a Zona do Euro).

Permanecemos, outrossim, com uma postura conservadora em nosso portfólio. Além da posição aplicada em juros, permanecemos comprados no dólar norte-americano contra uma cesta de moedas, vendidos em bolsa global, embora em tamanho menor que nos meses anteriores em razão da forte correção do S&P 500 no mês de junho, e comprados em commodities, mas também em tamanho menor em virtude dos riscos associados com a recuperação chinesa que mencionamos em nossa carta anterior (miragens no deserto econômico).

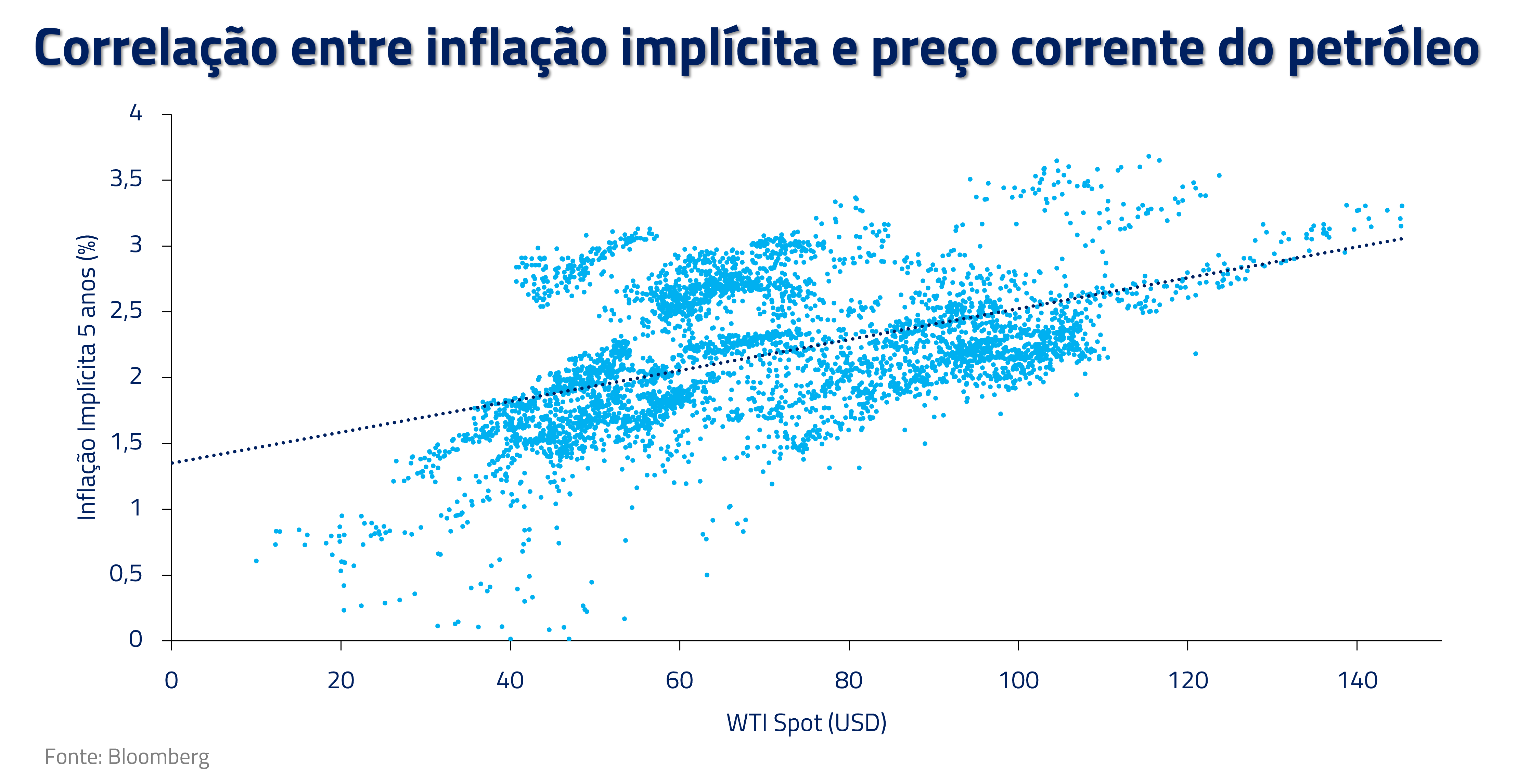

Costumamos dizer que tudo na economia nada mais é que energia transformada em produto ou serviço. Combustíveis fósseis ainda são 85% da energia que consumimos no planeta, sendo só o petróleo responsável por mais de um terço do total. Dessa forma, não deve soar como surpresa que o preço da energia ainda seja um dos principais fatores influenciando expectativa inflacionárias.

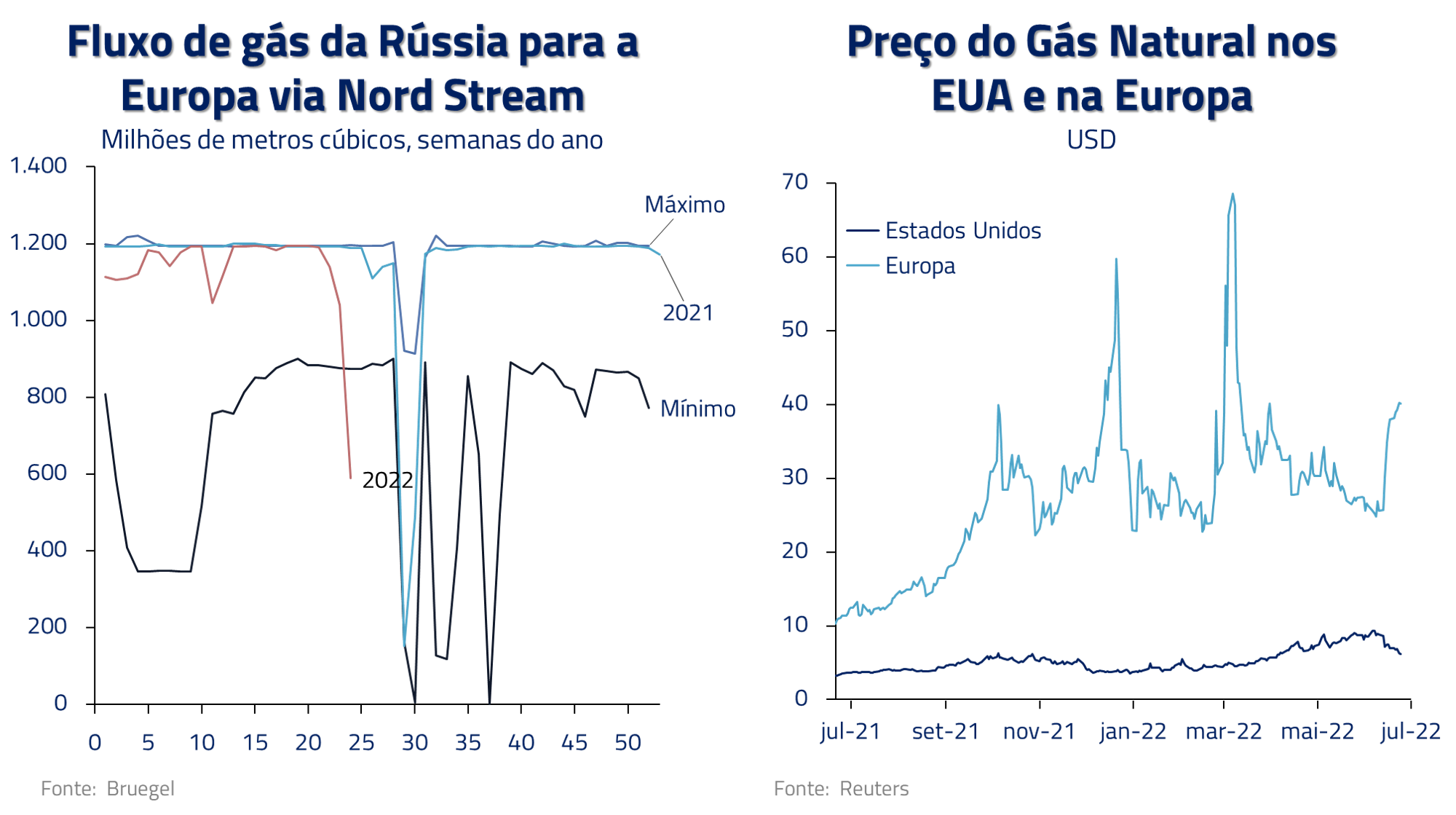

Os acontecimentos recentes parecem apontar para uma dura realidade: o mundo não consegue viver sem o petróleo ou o gás russo. Dois desenvolvimentos recentes demonstram essa inabilidade: a redução na oferta de gás russo para a Europa e o redirecionamento de exportações do petróleo russo para a Ásia.

No campo do gás, após demandar que importações de gás da Rússia sejam pagas em rublo, o regime de Vladimir Putin aumentou a aposta e passou a reduzir o fluxo de gás para a Europa via o principal gasoduto entre as duas regiões (Nord Stream).

Esse fator, combinado com um incêndio em terminais de exportações de gás natural nos Estados Unidos, fez com que o preço do gás natural na Europa tivesse outra elevação substancial de preços. A contrapartida foi uma redução no preço do gás natural nos Estados Unidos pela inabilidade de exportação do produto.

Para a Europa, poucas opções restaram: a recente decisão de países como a Alemanha e a Holanda de voltarem a queimar carvão, o mais poluente de todos os combustíveis fósseis, demonstra o grau de desespero das autoridades europeias com relação ao suprimento de suas necessidades energéticas.

Consideramos que essa situação deve atingir um ápice de tensão ao longo dos próximos meses conforme a Europa chegue mais perto do seu inverno e tenha a necessidade de garantir estoques adequados de gás durante esse período. E pode se tornar um fator importante na performance relativa da economia europeia frente a seus pares.

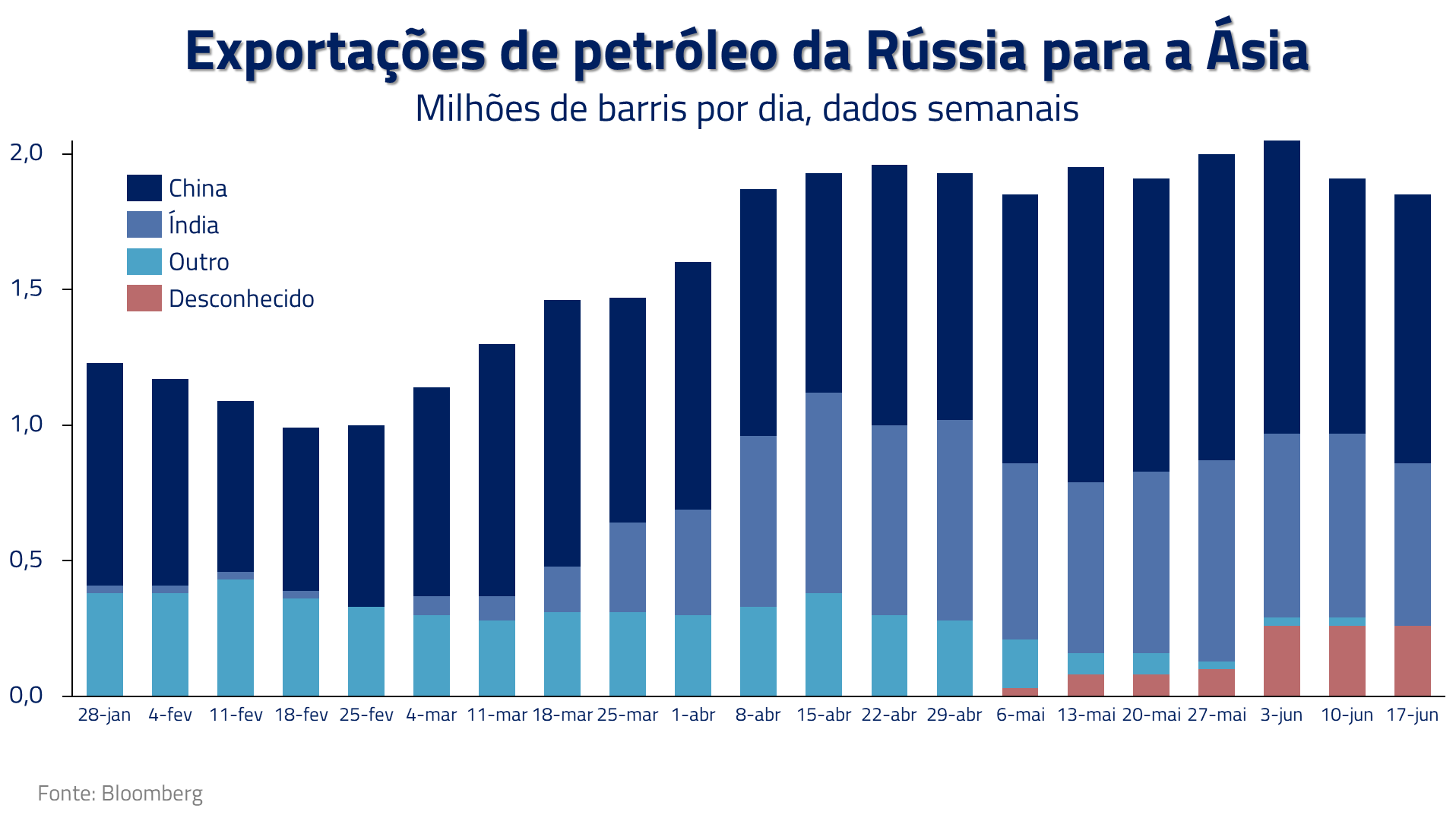

No campo do petróleo, em muito se fala das sanções sobre o petróleo russo e queda de exportações para a Europa. Entretanto, para nossa surpresa, a produção russa tem se mostrado resiliente e está sendo transferida principalmente para a China e Índia. De fato, as exportações Russas, quando olhadas no agregado, ainda não parecem estar caindo de modo significativo.

No curto prazo, a manutenção das exportações da Rússia e a fraca demanda da China podem significar um período de consolidação para o petróleo, o que seria benigno para a percepção do quadro inflacionário nos próximos meses.

Por outro lado, conforme nos aproximamos do final do ano, as sanções europeias se tornam mais duras e a capacidade de Índia e da China de absorverem essas importações se tornarão mais limitadas (Índia já está utilizando quase 100% de sua capacidade de refino).

O fiel da balança parece ser o lado da demanda: principalmente o quanto a economia chinesa deve se recuperar e o quanto a desaceleração global deve afetar a demanda agregada. Permanecemos construtivos com o petróleo no campo estrutural, mas um período de consolidação é possível ao longo dos próximos meses.

Conforme já exploramos em outros publicações (Mad Max, Não Olhe para Cima e a Incrível Viagem de Shackleton), uma série de fatores contribuiu para a recente alta do petróleo bruto e, principalmente, dos produtos refinados.

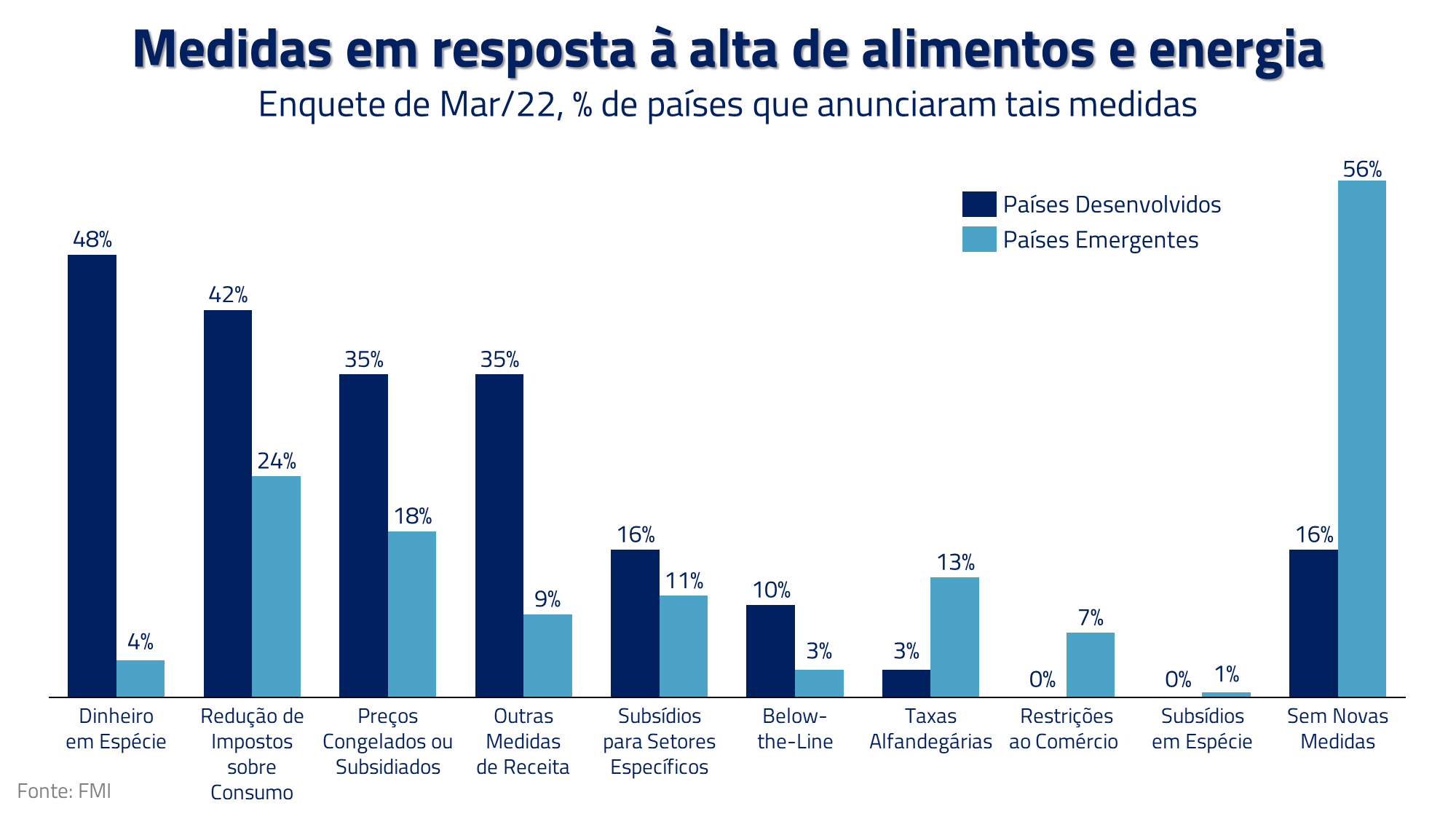

Esse aumento de preços simplesmente reflete o forte desbalanço nesse mercado que a princípio deveria agir como a força que reequilibra oferta e demanda. O grande problema é que diversos governos ao redor do mundo estão subsidiando o consumo e distorcendo os preços relativos. Em outras palavras, sustentando uma demanda em um cenário de escassez de oferta.

A partir de uma amostra de 134 países, o FMI encontrou que pouco mais da metade anunciou algum tipo de controle sobre preço de alimento e/ou combustível até março deste ano. Só os subsídios com energia devem aumentar pelo menos $305 bilhões para um total de $6.8 trilhões em 2022.

Desde então, mais medidas foram feitas e diversas outras estão em discussão. Nos Estados Unidos, o presidente Joe Biden está tentando aprovar a suspensão dos impostos federais sobre a gasolina e o diesel por alguns meses – na California, vemos medidas de subsídios direto à população.

Na Europa, a maioria dos países europeus já até introduziu medidas desse estilo: o Reino Unido anunciou um corte de 5 pence por litro de combustível, a França de 15 centavos por litro, e a Alemanha de 14 centavos sobre o litro de diesel e 30 centavos sobre o da gasolina. Em emergentes, a história também não é diferente: Índia, Coreia do Sul e o Brasil são só mais alguns exemplos de países que fizeram intervenções.

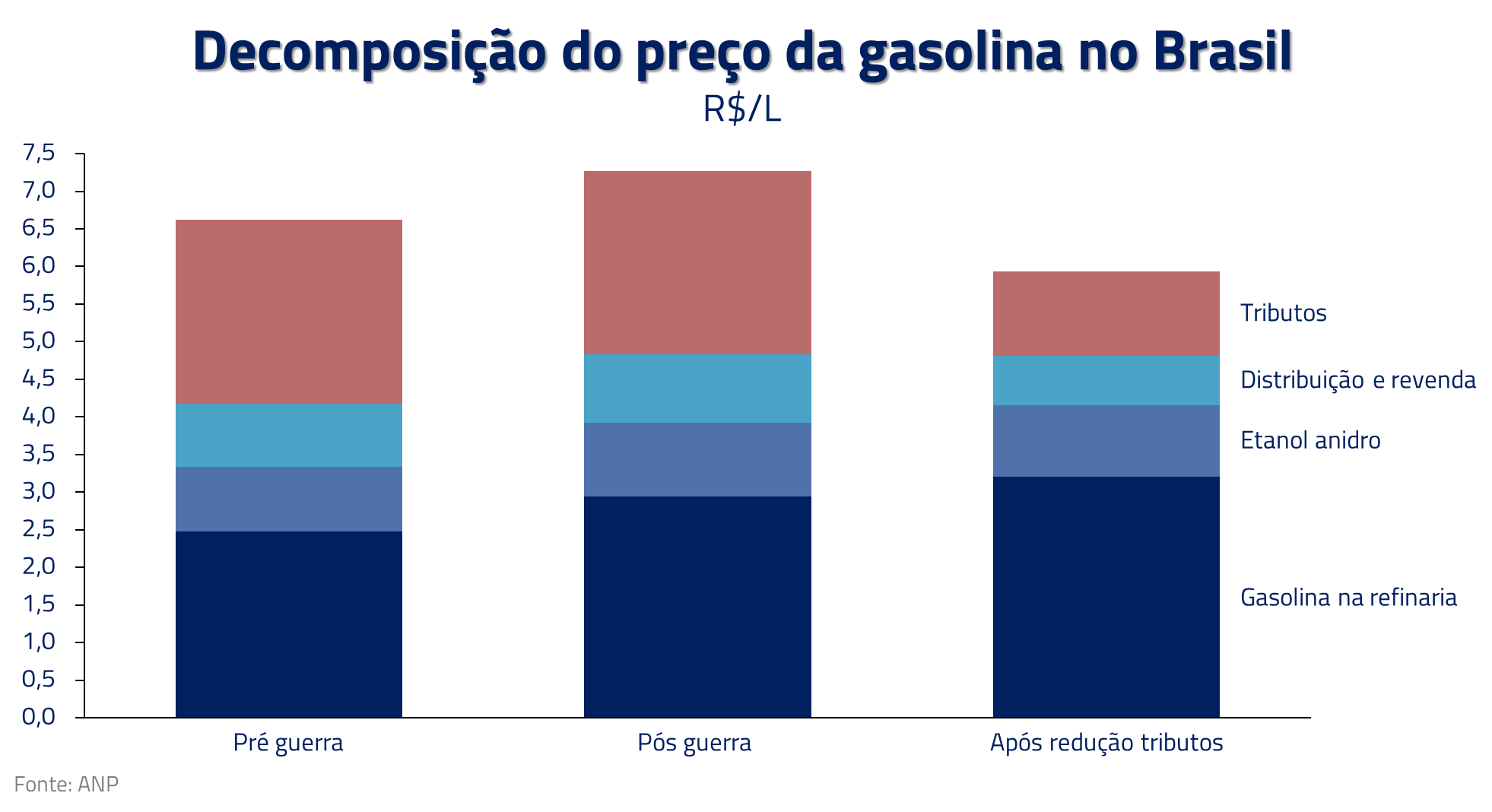

Não obstante as pressões populares decorrente do aumento dos preços de combustível, comum a todos os países, no Brasil temos um fator adicional: uma eleição em 4 meses. Temos então um ambiente ainda mais difícil para a busca de soluções estruturais para o problema da energia. No momento em que esta carta está sendo escrita, entre medidas aprovadas e que estão na mesa, temos algo como R$ 110 bilhões em gastos ou renúncias fiscais – com um potencial impacto de 3 pontos percentuais na inflação (trabalhamos com 2 pp de impacto efetivo).

Diferente do observado em outros países, cujas medidas têm tido caráter fiscal temporário, no Brasil diversas delas são permanentes. A principal é a Lei Complementar 194/2022 (antigo PLP 18), que, dentre outras coisas, classifica como bem essencial os produtos: gasolina, diesel, energia elétrica e serviços de telecomunicação. Segundo as regras tributárias vigentes, os bens classificados como essenciais tem pré-definida uma alíquota máxima de incidência do imposto estatual ICMS. Assim, ao mudar a essencialidade, as mudanças legislativas obrigam os estados a reduzirem a alíquota média de 28% para 17/18% de forma permanente.

O impacto fiscal da LC 194/2022 é algo como 1% do PIB ao ano. Para termos a dimensão de sua magnitude, a Reforma da Previdência – aprovada após anos de esforço de comunicação, economiza 10% do PIB em 10 anos. Ou seja, em 10 anos, teremos “gastado” uma reforma da previdência para financiar o uso de combustível fóssil. Em um momento que deveríamos aproveitar o aumento de receitas que temos observado nos últimos anos, reflexo também do boom de commodities, para avançarmos na consolidação fiscal e deixarmos o estado mais saudável para momentos em que os ventos não estiverem tão favoráveis à economia de nosso país.

Reduzimos durante o mês as posições construtivas em Brasil. Investir no país tem sido balancear pelo lado positivo preços atrativos e alta estrutural de commodities e pelo lado negativo a ausência de uma ancora fiscal crível para enfrentar mares externos turbulentos.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026

Entenda como o Estreito de Ormuz influencia petróleo, inflação e juros globais, e por que esse gargalo geopolítico redefine a dinâmica dos mercados.

01/04/2026

I.A., juros e mercados globais. Entenda os riscos, oportunidades e o novo ciclo econômico em curso.

27/02/2026Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.