INTRODUÇÃO

No filme “Não Olhe Para Cima”, veiculado recentemente na Netflix, o diretor apresenta a inabilidade da sociedade moderna em cooperar para salvar o planeta do impacto iminente de um cometa que deve destruir toda a humanidade em seis meses. Entre política, redes sociais e interesses econômicos de curto prazo, a sociedade se perde em fazer o óbvio: evitar que o cometa destrua o planeta.

A situação atual das mudanças climáticas e necessidade de chegarmos a “emissões zero de carbono” segue um roteiro semelhante. Por décadas sabemos do problema e temos sido incapazes de cooperar para reduzirmos emissões. De fato, o oposto tem ocorrido: emissões de carbono continuam crescendo.

Nessa carta apresentamos o que acreditamos ser uma das principais razões para esse fenômeno: nossa inabilidade de conciliar o crescimento econômico dos países emergentes com as reduções de emissão de carbono. Um problema reconhecido desde o protocolo de Kyoto em 1997, com a então definição das responsabilidades “comuns, mas diferenciadas” dos países desenvolvidos e emergentes.

Acreditamos que, diferentemente do que é veiculado nos meios de comunicação, as soluções para esse dilema ainda não estão presentes e vão demandar mais da engenhosidade humana. Apresentamos nossa análise dessas questões nesta carta.

POR QUE PRECISAMOS CHEGAR A “ZERO EMISSÕES”?

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

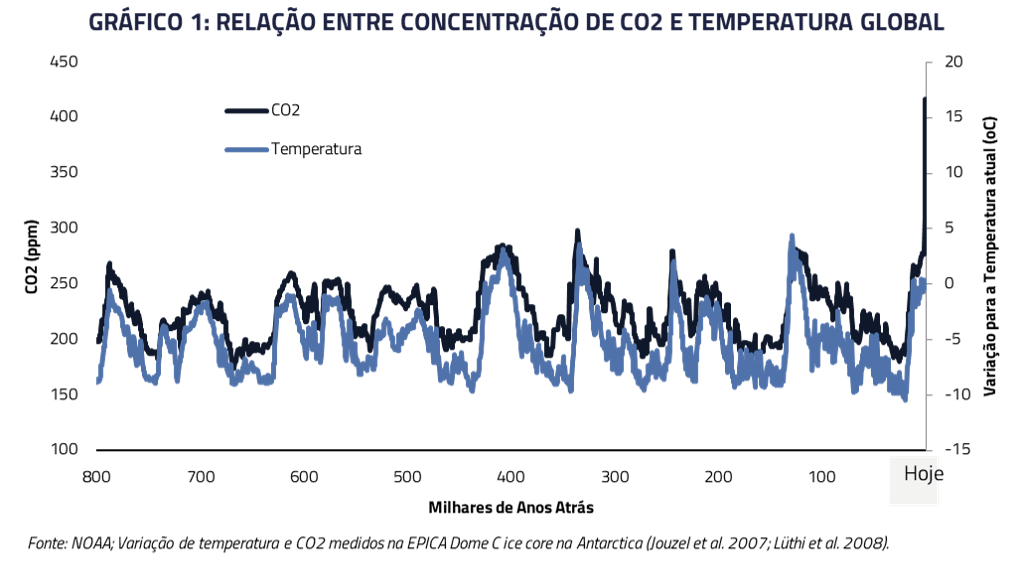

Calcular qual seria a temperatura média da superfície do planeta somente pela quantidade de energia que recebemos do sol é parte do currículo de qualquer estudante de física, e a resposta é -18°C.

Logicamente, a temperatura média do planeta não é tão baixa, sendo na verdade +15°C. O que causa essa diferença? Os gases de efeito estufa, principalmente vapor d’agua, dióxido de carbono e metano. Gases como o oxigênio e nitrogênio, sendo moléculas mais simples, retém muito pouco calor.

Dentre esses gases, o carbono é o principal responsável pelas variações climáticas em longos períodos de tempo. Carbono é somente 0.04% da atmosfera, mas gera efeitos relevantes para a Terra pela capacidade que essa molécula tem de reter energia solar.

Em termos de clima, como apresentado acima, pequenos movimentos na concentração de carbono e metano fazem enorme diferença na temperatura média do planeta: e pequenas mudanças na temperatura trazem enormes consequências ambientais.

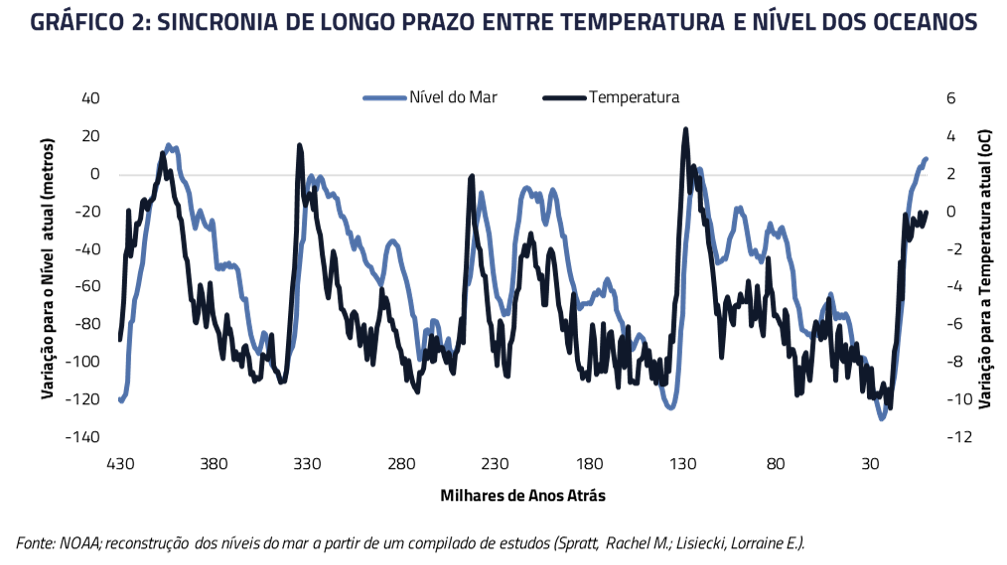

Na última era do gelo, que fez pico há cerca de 20 mil anos, a temperatura era somente -6°C abaixo das temperaturas atuais. Na época dos dinossauros (cretáceo), há cerca de 65 milhões de anos, onde os níveis de carbono na atmosfera eram muito elevados, a temperatura era cerca de +10°C acima do atual, com o nível do mar 200 metros acima do atual.

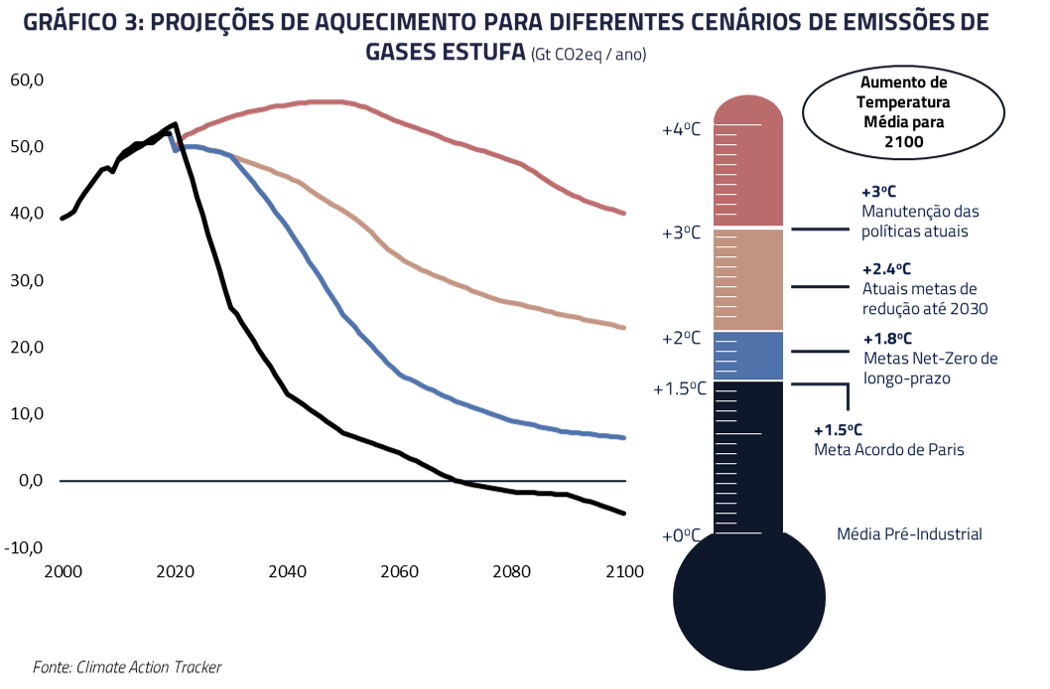

O que temos contratado de aumento de temperatura até o final desse século, se continuarmos na atual trajetória, é um aumento de temperaturas na casa de +3°C: o que nos assusta vis-à-vis os exemplos citados acima.

A tarefa é hercúlea. Por exemplo, uma redução de 50% nas emissões, algo nada trivial, não reverteria o processo de aquecimento; apenas postergaria a elevação de temperaturas.

A principal razão é que o carbono emitido permanece na atmosfera por um longo período de tempo. Um quinto de todo o carbono emitido hoje permanecerá na atmosfera por 10 mil anos. Se continuarmos adicionando carbono na atmosfera o mundo continuará aquecendo. Não sabemos exatamente todas as consequências de um planeta aquecido, mas temos todas as razões para nos preocuparmos.

Muitos dos que discordam da análise mencionam nossa inabilidade de modelar o clima do planeta ou a influência humana sobre ele. Nós preferimos arguir o oposto: justamente por não sabermos o quanto o planeta deve aquecer e as possíveis consequências é que devemos ‘comprar mais seguro’. Hoje quase metade da população mundial vive em áreas próximas a costa. Nossas principais cidades estão muito próximas ao nível do mar: os custos podem ser substanciais e inimagináveis.

POR QUE NÃO CONSEGUIMOS REDUZIR EMISSÕES DE CARBONO?

Se há mais de 40 anos já sabemos que temos um problema de aquecimento global, a pergunta mais clara é: por que as emissões de carbono continuam a crescer ano após ano, mesmo com acordos como Kyoto em 1997 e mais recentemente Paris em 2015?

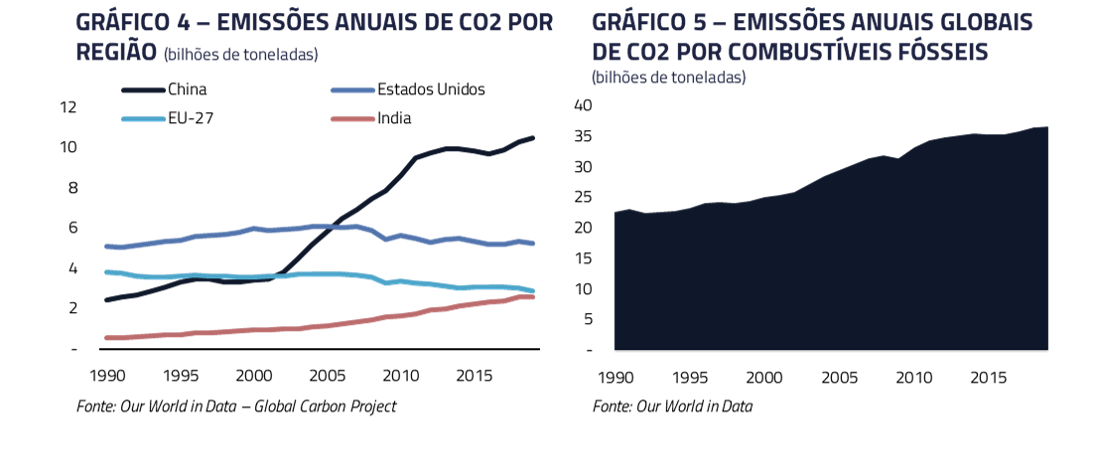

Desde a famosa ECO-92, reunião global sobre o meio-ambiente realizada no Brasil em 1992, as emissões de carbono do mundo subiram em mais de 50%, a despeito de toda a conscientização sobre a necessidade de agirmos sobre o tema.

Esse crescimento foi função principalmente do enorme aumento de emissões da China e Índia, que juntas passaram de 15% para 38% do total de emissões do planeta. Nesse cenário, os esforços das nações desenvolvidas para diminuir as emissões desaparecem diante do crescimento dos países emergentes.

“Tudo é energia e isso é tudo o que há” Albert Einstein

Não é coincidência que o crescimento das emissões se concentre em países emergentes. É exatamente nesse ponto que continuamos parados há décadas: o conflito entre a necessidade de desenvolvimento econômico em países como a China e a Índia e a necessidade global de descarbonização.

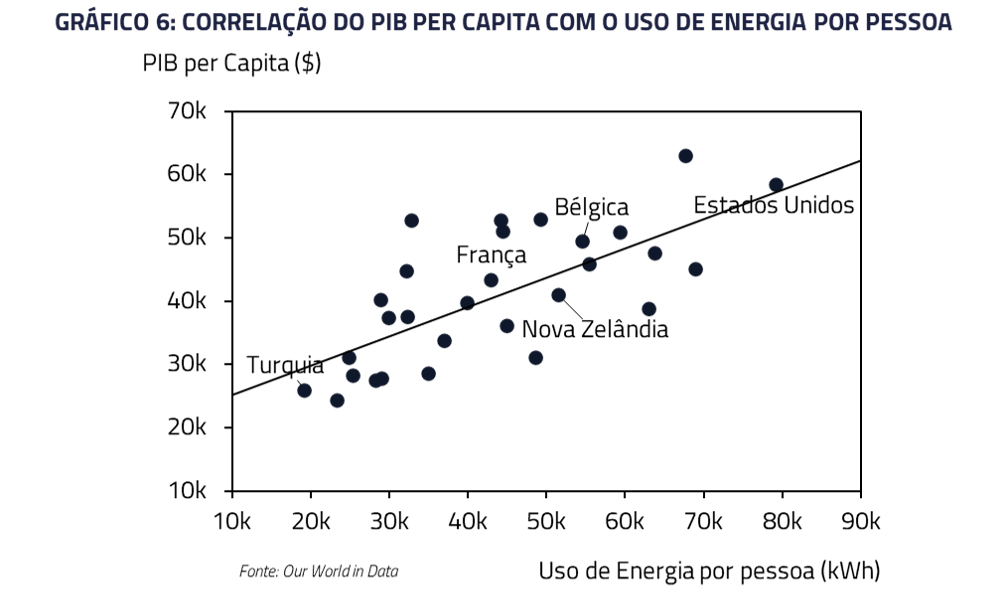

O mundo continua a viver o dilema em que crescimento econômico mantém enorme correlação com consumo de energia. Parafraseando Einstein: economia é energia e isso é tudo o que há na vida moderna.

Energia ainda é representada em nossa economia por combustíveis fósseis, que respondem por cerca de 85% da energia que consumimos. O problema advém da matemática de custos: Energia é necessária para o crescimento econômico e fontes fósseis como carvão, gás e petróleo são mais práticas e baratas que suas alternativas livres de carbono. Diante disso, países de baixa renda per capita, com população perto da linha da pobreza, acabam optando por essas fontes.

Uma pessoa nos Estados Unidos consome 16 barris de petróleo por ano contra 3 barris nos países emergentes. Logicamente a população emergente gostaria de desfrutar do mesmo conforto proporcionado por esses barris adicionais de petróleo.

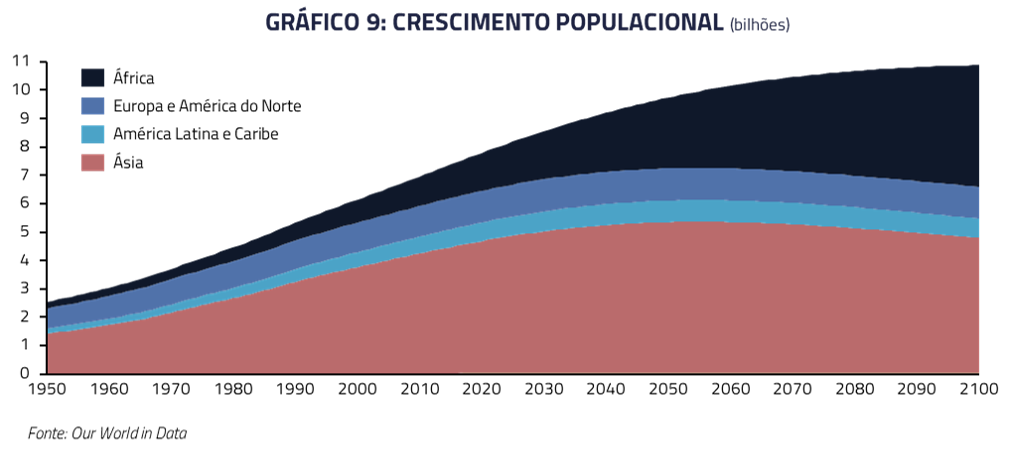

CRESCIMENTO ECONÔMICO E POPULACIONAL SE CONCENTRA EM PAÍSES EMERGENTES

O acordo de Paris sugere que o mundo deve se esforçar para atingir “emissões líquidas zero” até 2050. As principais economias do mundo, incluindo os Estados Unidos, Europa e Japão, estão elencando esforços nessa direção. Entretanto, do mesmo modo observado em anos recentes, esses esforços podem novamente ser ineficazes vis-à-vis o fato que praticamente todo o crescimento populacional e boa parte do crescimento econômico do século XXI devem vir de países emergentes, principalmente da África.

Em termos de crescimento econômico, é indiscutível que países emergentes, com uma base inicial menor, apresentam uma derivada de crescimento mais elevada – além de financiarem esse crescimento com fontes energéticas mais baratas e acessíveis, como o carvão.

Olhando para o cenário demográfico, vemos também que países desenvolvidos já se encontram em um ponto de estagnação, enquanto temos os países emergentes como os verdadeiros motores do crescimento demográfico global. Até o final do século, apenas o continente africano será responsável por 97% do crescimento populacional esperado, totalizando um adicional de 2,9 bilhões de pessoas no continente.

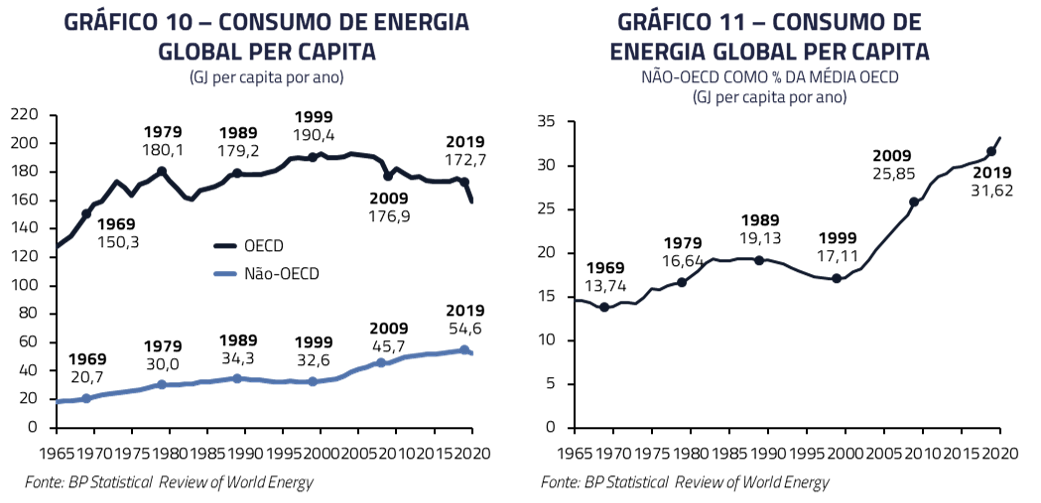

O reflexo destes fatores se torna cada vez mais evidente em dados: em primeiro lugar, a trajetória do consumo energético per capita de países da OECD vem declinando desde o início do século, caindo cerca de 10% no período de 20 anos entre 1999 e 2019; por outro lado, vemos uma expansão de cerca de 67% no consumo per capita dos países não OECD neste mesmo período.

EMISSÕES ZERO VÃO MUITO ALÉM DE CARROS ELÉTRICOS, SOLAR E EÓLICA

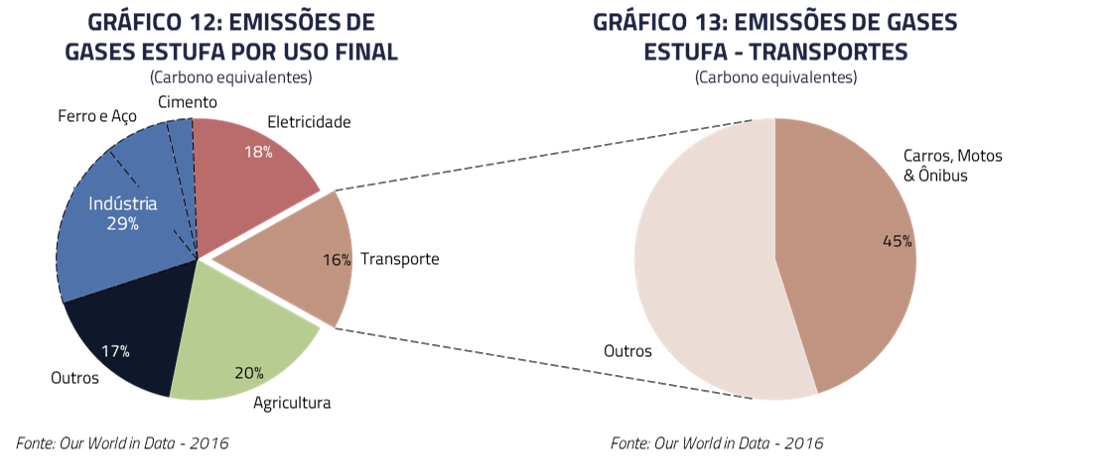

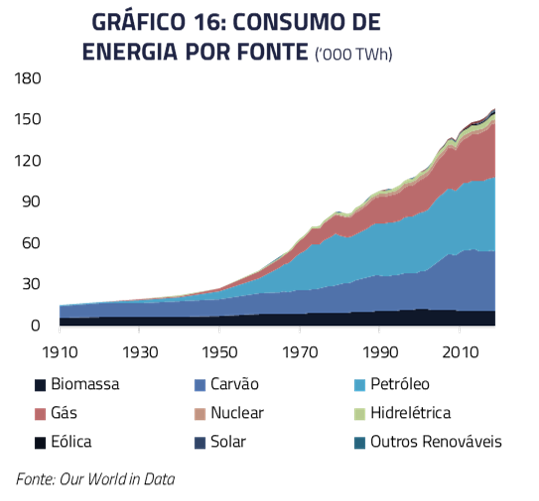

A questão de redução de emissões de gases de aquecimento global é um assunto extremamente complexo. Normalmente os meios de comunicação veiculam esforços de substituição da geração de energia da rede elétrica: passando de fontes fósseis como o carvão para fontes limpas de carbono como eólica e solar.

Entretanto, o gráfico acima ilustra a complexidade do problema: somente 18% das emissões de carbono advém da rede elétrica. Quase a mesma quantidade é gerada, principalmente via metano, pela agricultura e pecuária, particularmente criação de animais para alimentação.

Fácil identificar que, mesmo na situação que pudéssemos substituir toda a frota de carros movidos a gasolina e diesel por carros elétricos, estaríamos reduzindo somente 8% das emissões totais de gases de aquecimento na atmosfera.

Os problemas nessa equação são muitos: em primeiro lugar não temos ainda resposta de como reduzir emissões na agricultura, responsável por 20% das emissões de gases de aquecimento, em um mundo ávido por melhorias em sua dieta e crescente consumo de proteína em países emergentes.

Cimento e aço, duas commodities fundamentais para a crescente infraestrutura de países emergentes, são intensos emissores de carbono, responsáveis por 10% do total de emissões, e tampouco temos uma solução crível com custos competitivos para fabricarmos essas commodities sem emitirmos carbono.

Em resumo, emissões zero vão muito além de carros elétricos e energia solar ou eólica. Os movimentos atuais na direção de redução de emissões fazem muito pouco efeito no número agregado, mas custam enorme capital monetário e político. Governos em países emergentes acabam, como consequência, transferindo esses recursos para o atendimento de necessidades mais imediatas das parcelas mais pobres da população, como no caso da Índia.

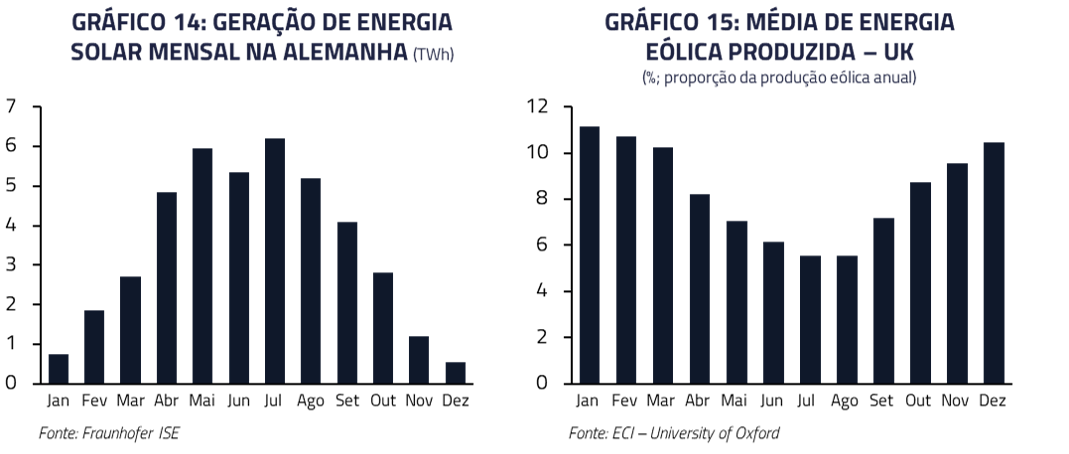

INTERMITÊNCIA: NOSSA MATRIZ NÃO ESTÁ PREPARADA PARA AS FLUTUAÇÕES DA ENERGIA RENOVÁVEL

Outro problema da renovação da rede elétrica advém da intermitência das fontes renováveis. A principal razão da utilização de energia fóssil é sua densidade e confiabilidade. Na verdade, podemos compreender a energia contida nas fontes fósseis com uma acumulação de energia solar por milhões de anos debaixo da superfície, através do armazenamento da energia química do resíduo de plantas e animais.

Como pudemos observar no Reino Unido em 2021, nem sempre o vento é constante, e uma diminuição em seu padrão pode causar problemas sérios de abastecimento da rede elétrica. Energia solar capturada através de painéis encontra um problema ainda maior: não só o sol é variável durante o dia, mas principalmente durante as estações, o que causa um problema de intermitência ainda maior: nossa rede elétrica não é preparada para tamanha variação de geração de energia em curtos espaços de tempo.

No caso da Alemanha, a enorme variação da intensidade solar faz com que a geração de eletricidade dessa fonte varie significantemente durante o ano. A geração é quase nenhuma durante os meses de inverno e no verão outro problema ocorre: a geração cresce ao ponto de sobrecarregar o sistema causando problemas para a rede e fazendo com que a eletricidade em excesso tenha que ser remetida para outros países vizinhos.

Conforme as fontes renováveis se tornam um percentual maior da rede elétrica, mais capacidade ociosa tem que ser adicionada ao sistema para o caso de falhas no fornecimento de energia. Esse fato pode ser observado mesmo no Brasil, onde a dependência da fonte hidrelétrica fez com que o país tivesse que adicionar capacidade de gás e carvão para períodos de estiagem. Também é necessário que baterias sejam utilizadas para capacidade de armazenamento uma vez que fatores como luz solar e ventos são imprevisíveis. A consequência são custos adicionais que países emergentes têm dificuldade de arcar.

SOMENTE FONTES DE ENERGIA ECONOMICAMENTE SUPERIORES VÃO RESOLVER ESSA QUESTÃO

Mesmo em relação à rede elétrica, responsável somente por cerca de 18% de toda a energia consumida no planeta, o desafio de substituição de fontes fósseis por renováveis é enorme. Nunca na história conseguimos substituir fontes de energia, simplesmente adicionamos novas fontes sobre as que já utilizamos, aumentando dessa forma o total de energia que consumimos. Ainda hoje queimamos nos Estados Unidos a mesma quantidade de madeira que consumimos no final do séc. XIX.

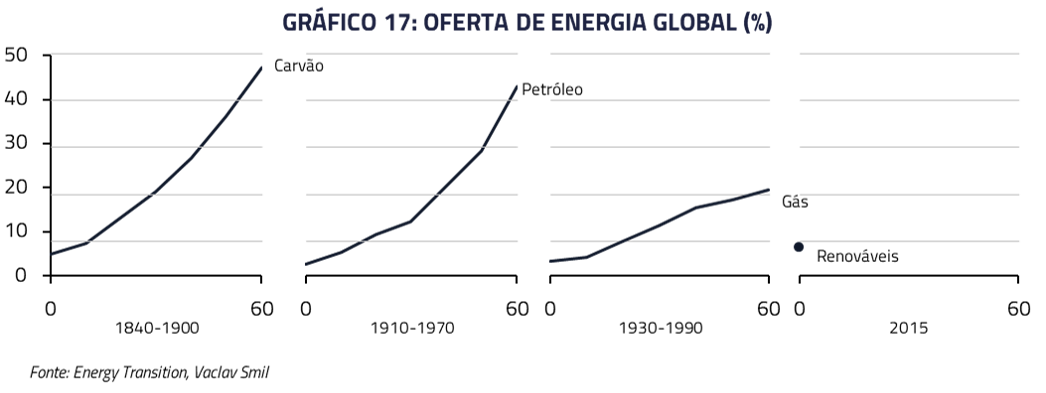

Além do desafio de substituição, para ajustarmos o lado da oferta é preciso tempo, décadas possivelmente. Olhando para o passado, até mesmo combustíveis fósseis como carvão e petróleo enfrentaram um longo período de adoção até que atingissem a relevância na matriz elétrica que hoje presenciamos. Apesar da urgência e pressão externa, é de se esperar que as renováveis enfrentem desafio similar.

Bill Gates faz um excelente ponto em seu recente livro “Como Evitar Um Desastre Climático”: a solução tem que vir do lado da oferta, com fontes de energia limpas que tenham benefícios superiores aos combustíveis fósseis, como o caso da energia nuclear. Infelizmente, até o momento, as fontes renováveis não são nem mais baratas, nem mais confiáveis que as fontes fósseis, e mesmo que o fossem ainda enfrentariam o desafio acima mencionado do tempo necessário para adoção dessas tecnologias.

A conclusão é que os combustíveis fósseis ainda devem permanecer por décadas como a principal fonte de energia de nossa sociedade. Essa não é uma conclusão que nos agrada, entretanto, como sempre fazemos na Kinea, baseamos nossas visões e projeções na melhor avaliação dos fatos e dados disponíveis: só uma oferta economicamente superior de fontes livres de carbono nos levará, ao longo das próximas décadas, a um mundo livre de carbono.

REDUZIR OFERTA DE COMBUSTÍVEIS FÓSSEIS NÃO PARECE SER UMA SOLUÇÃO VIÁVEL

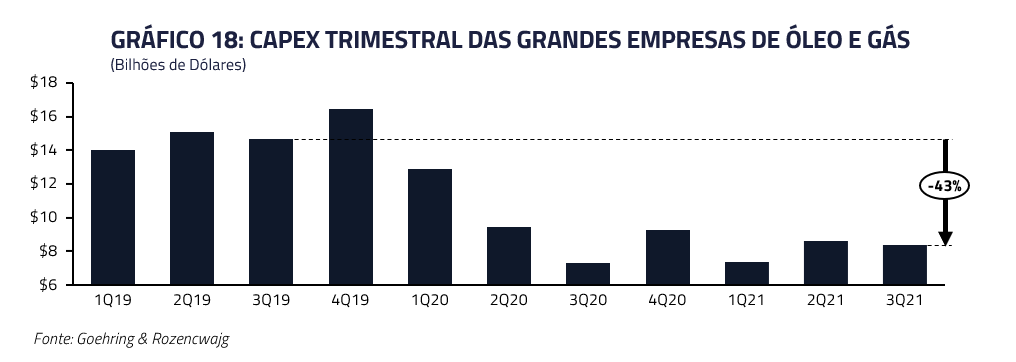

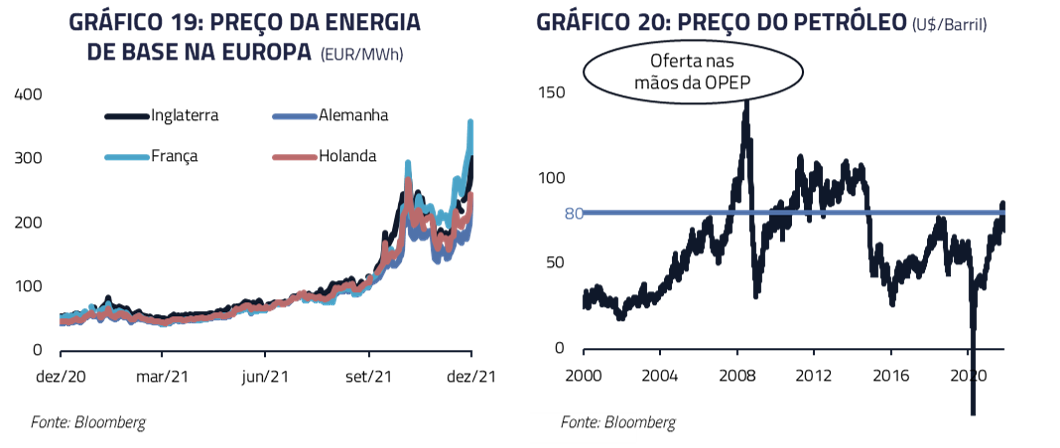

Como resposta ao constante crescimento das emissões de carbono, parte da comunidade financeira adotou um processo de redução de alocação de recursos para o setor de energia fóssil. Importante percebermos que quando agimos dessa maneira estamos simplesmente reduzindo a função de oferta de energia, sem afetar a função de demanda ainda presente. A consequência são preços mais elevados, que acabam, perversamente, por afetar mais diretamente camadas mais pobres da população.

As consequências dessas decisões já podem ser observadas na queda de produção e investimento por parte das empresas de petróleo globais, na queda de produção de petróleo de xisto nos Estados Unidos e no crescente domínio da OPEP em determinar os níveis do preço do petróleo.

Em períodos que antecederam a produção americana de petróleo de xisto, a OPEP foi capaz de guiar preços para patamares ao redor de $80 com picos acima de $100 no período 2000-2010. No cenário atual consideramos que a restrição de oferta presente pode nos levar a resultados semelhantes.

Nossa visão é que o petróleo, gás natural e o carvão, infelizmente para a questão ambiental, estarão presentes na matriz econômica de nossa sociedade por muitas décadas e a estratégia de cercear oferta dessas commodities na expectativa de resolver o problema simplesmente terá o efeito de elevar o preço delas.

NOSSA CONCLUSÃO: TAREFA COMPLEXA QUE DEPENDERÁ DA ENGENHOSIDADE HUMANA

Concluímos que a tarefa de levar as emissões de gases de efeito estufa ao zero (líquido) é extremamente complexa, envolvendo não somente questões tecnológicas, como também complexas questões demográficas, econômicas e de igualdade de oportunidades entre países desenvolvidos e emergentes, levando muitos a acreditar que a tarefa não poderá ser realizada e até desistindo dos esforços necessários.

No entanto, gostaríamos de ressaltar que duvidar da engenhosidade humana ao longo dos séculos tem sido uma proposta perdedora.

Desde a previsão de Thomas Malthus, em 1798, de que a civilização estava fadada à fome, temos apresentado soluções para os mais difíceis problemas. O que precisamos é incentivar a alocação de recursos substancias em pesquisa e desenvolvimento ao longo das próximas décadas nessa área.

Exemplos como o Projeto Manhattan na segunda guerra mundial, que permitiu que os aliados desenvolvessem a bomba antes da Alemanha nazista; ou a vacina do COVID, feita em menos de um ano dentro de um processo que no passado levava décadas; ou mesmo a jornada de levarmos o homem à lua em menos de uma década a partir do momento que decidimos que esse era um objetivo para a humanidade; ou a própria revolução agrícola, que pôs em xeque as previsões de Malthus, mostram que o triunfo final tende a ser dos otimistas.

Como no exemplo da segunda guerra mundial: não lutar a guerra não era uma opção para os aliados. E não fazer o Projeto Manhattan tampouco era facultativo. Os dois tiveram que ser feitos para que a guerra fosse vencida.

Do mesmo modo, não reconhecer o direito dos países emergentes de fornecer melhor qualidade de vida para seu povo não nos parece uma opção. E não investir para que cheguemos ao final desse século com fontes de energia limpa viáveis pode ter consequências desastrosas para a humanidade.

Caminhos existem, entre eles a energia nuclear, que com o devido investimento em tecnologia e segurança pode alimentar toda a necessidade de energia de nossa civilização por milhares de anos. E, de modo encorajador, a Europa decidiu na virada do ano reconhecer a energia nuclear como uma fonte limpa de energia.

Não é portanto uma questão insolúvel. Precisamos sim dos incentivos corretos para que esse investimento ocorra e do tempo correto para uma transição segura. Na Kinea somos otimistas que ao longo desse século soluções serão apresentadas e a sociedade vencerá mais um difícil desafio.

***

Esperamos ter contribuído para esse importante debate e, embora ainda não tenhamos soluções para essa questão, consideramos que o caminho a ser perseguido é o de aumentarmos a oferta de energia ‘limpa’ a custos cada vez menores, uma vez que não acreditamos que uma redução na demanda de energia global deva ocorrer nas próximas décadas.

Estamos sempre à disposição de nossos clientes e parceiros!

Atenciosamente,

Kinea Investimentos