Leia agora mesmo o Insights e saiba mais!

Diesel: o (subestimado) motor do mundo

Motivado pelos efeitos do choque de petróleo dos anos 70, o filme Mad Max retrata o caos em uma Austrália distópica e futurista. Como relatou o próprio roteirista, a ideia era mostrar os limites aos quais as pessoas iriam para garantir sua mobilidade num cenário de escassez de combustíveis.

O aperto estrutural nos mercados de petróleo e demais combustíveis fósseis é um tema que já figura há mais de um ano entre nossas principais teses de investimento (Não Olhe para Cima e A Incrível Viagem de Shackleton). As cenas de um filme de ficção talvez sejam um pouco extremas, mas nos remetem a um risco que julgamos subestimado pelo mercado no cenário atual: o potencial de disrupção na oferta de produtos derivados de petróleo – como diesel, querosene e gasolina, em um mercado que é ainda mais difícil de balancear do que o do próprio petróleo bruto.

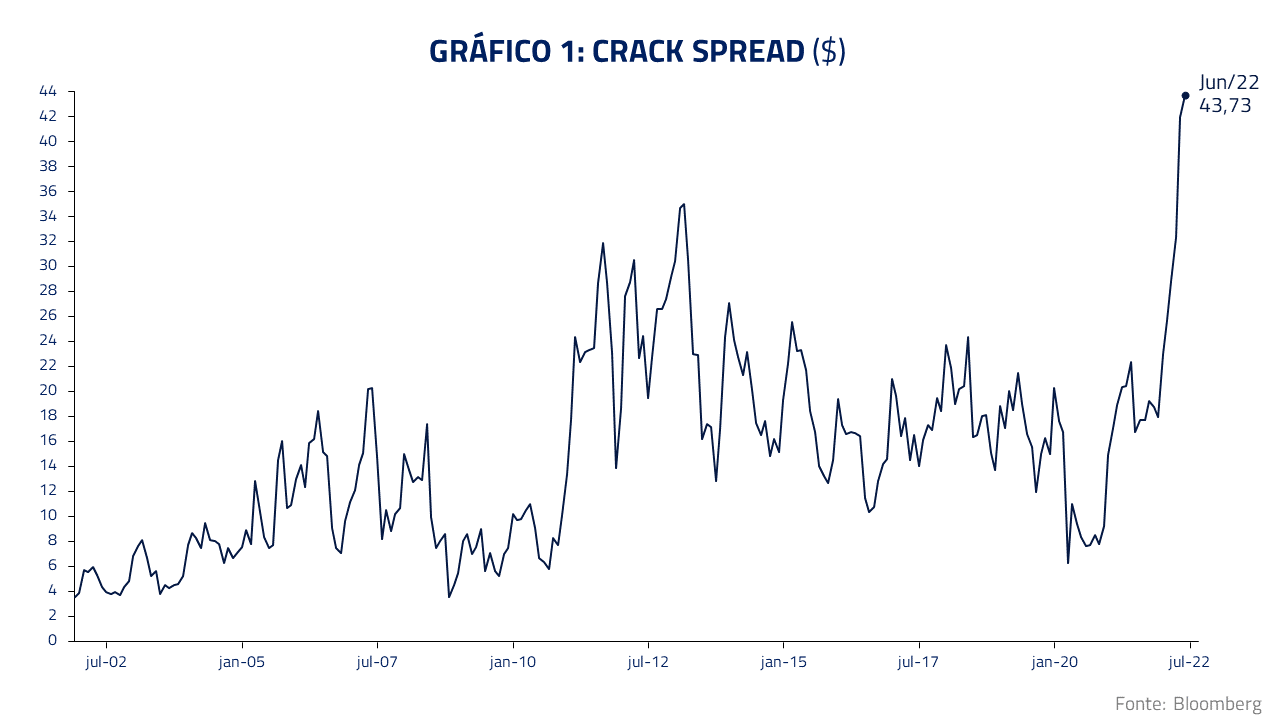

Sintoma dessa escassez são margens (crack spreads) das refinarias nas máximas históricas –nos EUA, elas ganham hoje quase $50 por barril de gasolina refinada, contra uma média histórica de $10, valor que já vinha subindo desde o final de 2020, mas ganhou novo impulso após a invasão da Rússia na Ucrânia.

Apesar de o petróleo estar negociando um pouco abaixo dos preços de março, os preços de gasolina e diesel seguem batendo novos recordes. Pela primeira vez na história, todos os estados americanos pagam mais de $4 por galão de gasolina.

Produtos refinados de petróleo não só funcionam como principal “motor” para o transporte global, como servem de insumos para a produção de energia elétrica, produção industrial e de alimentos, além de indexarem os preços de fretes terrestres, aéreos e marítimos.

Sendo insumo para basicamente toda a cadeia industrial, energética e de transportes, a perspectiva de falta de diesel no mundo tem implicações econômicas amplas. Incertezas no balanço entre oferta e demanda deixam mais nebuloso o cenário de atividade global, com possibilidade de fechamento das indústrias por falta de insumos e queda na produção global de alimentos.

Torna, consequentemente, ainda mais desafiador encontrar o momento em que a inflação global fará pico e que os bancos centrais possam aliviar o discurso duro de combate aos altos custos de vida.

Por fim, amplia a pressão política sobre líderes que arriscam sua popularidade em meio à perda de poder de compra de suas populações. Neste Kinea Insights, vamos explorar as origens e implicações desse problema, inclusive para o Brasil.

A falta de capacidade de refino no mundo e a retomada da demanda

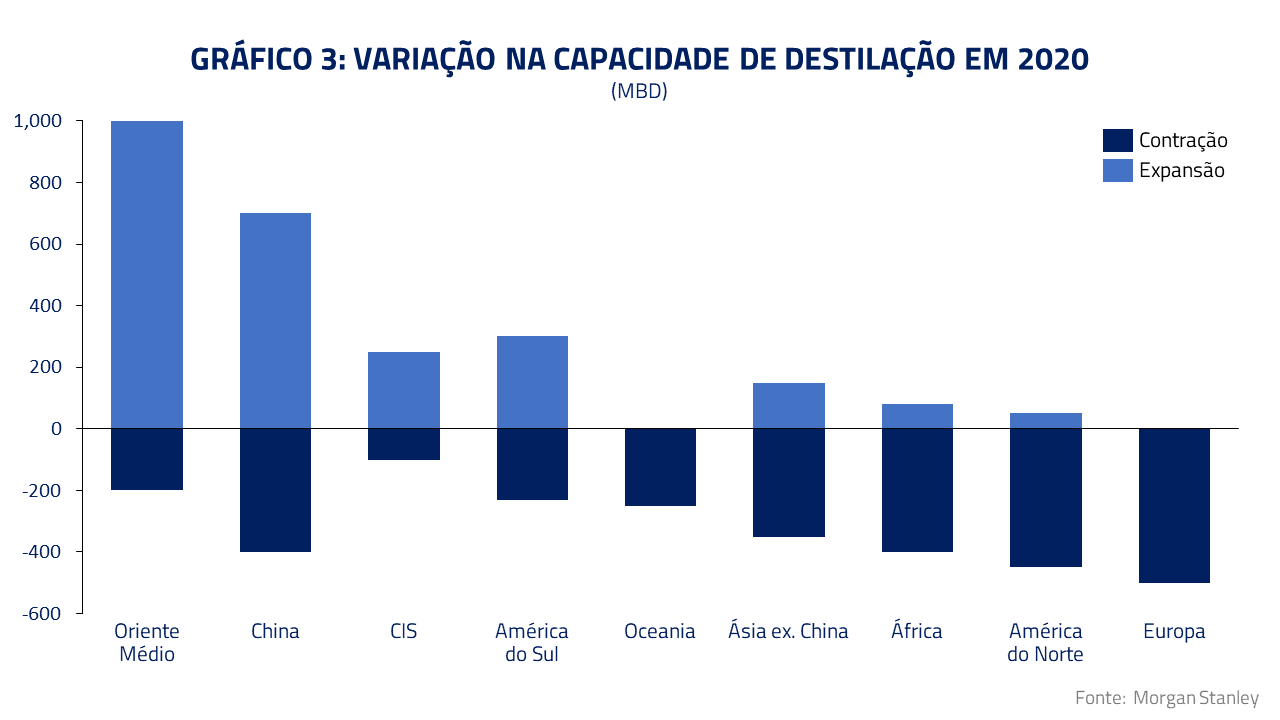

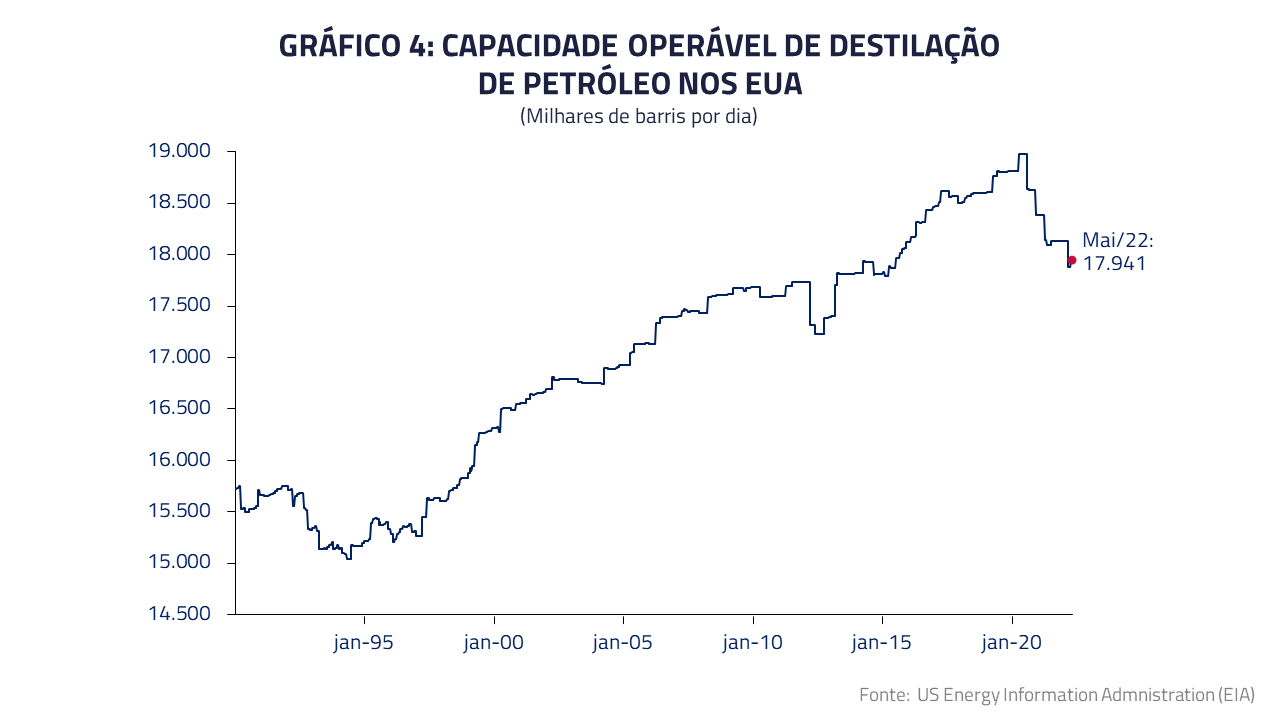

Para resumir a delicadeza do cenário, basta dizer que em 2021 a capacidade de refino no mundo caiu pela primeira vez em 30 anos (- 730 mil barris por dia). Essa queda resultou da interação entre redução de demanda da pandemia com fechamento de plantas já ineficientes e obsoletas.

Esse número fica ainda mais claro quando olhamos apenas para a capacidade no Ocidente, que concentrou o fechamento de refinarias como parte de uma tendência de longo-prazo. Só nos Estados Unidos, a capacidade de refino caiu 1,05 milhão de barris por dia entre meados de 2020 e abril de 2022.

Esse número fica ainda mais claro quando olhamos apenas para a capacidade no Ocidente, que concentrou o fechamento de refinarias como parte de uma tendência de longo-prazo. Só nos Estados Unidos, a capacidade de refino caiu 1,05 milhão de barris por dia entre meados de 2020 e abril de 2022.

O problema é que essa perda de capacidade de oferta mencionada vem encontrando, com o arrefecimento da pandemia e a retomada da mobilidade, uma demanda por produtos refinados em trajetória de normalização.

Pela primeira vez em três anos, a temporada de primavera e verão deve ter níveis de consumo de gasolina e querosene de aviação em linha com níveis médios históricos.

Pela primeira vez em três anos, a temporada de primavera e verão deve ter níveis de consumo de gasolina e querosene de aviação em linha com níveis médios históricos.

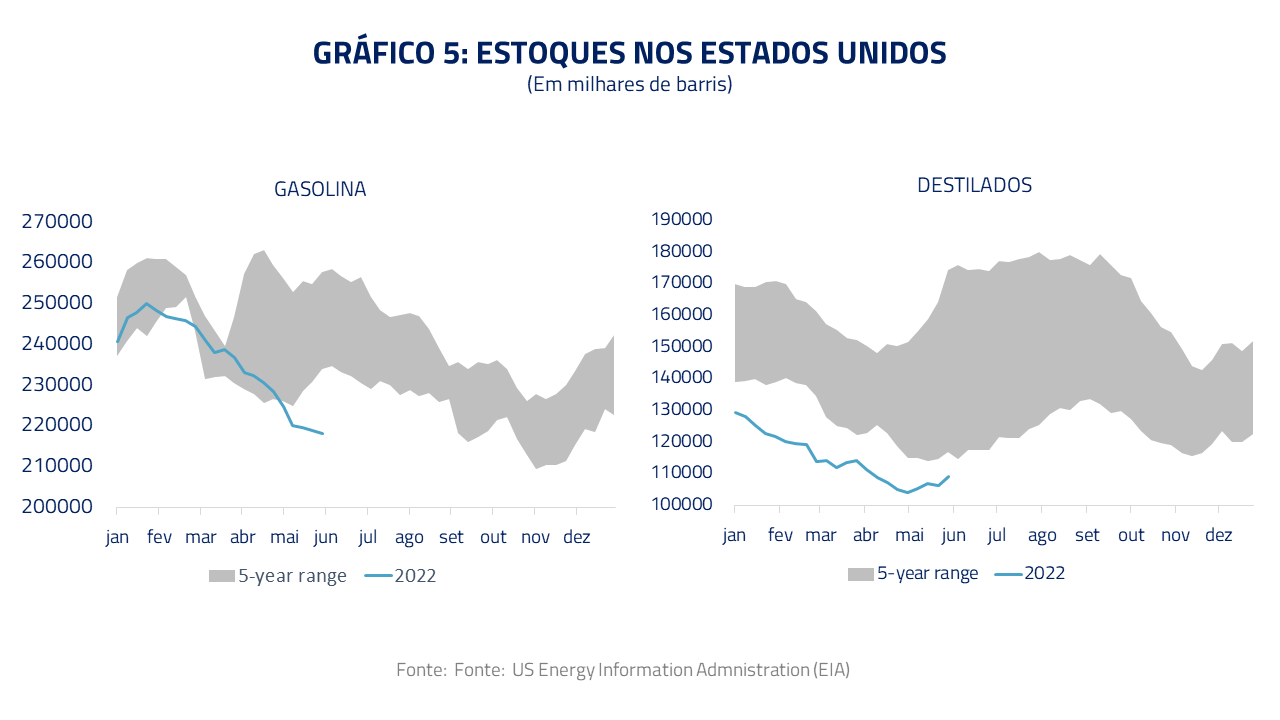

Em um ambiente de recuperação de demanda e incapacidade de aumentar a produção no mesmo ritmo, os estoques mundiais de refinados – especialmente de destilados, como o diesel – foram sendo consumidos.

Se esses estoques já começaram o ano em níveis preocupantes, a possibilidade de a Europa banir a importação de óleo e refinados russos – em resposta à guerra – pode ter colocado uma pá de cal sobre a almejada aceleração da transição energética nessa década, efetivamente dando lugar ao risco de uma escassez de combustíveis de proporções globais.

Se esses estoques já começaram o ano em níveis preocupantes, a possibilidade de a Europa banir a importação de óleo e refinados russos – em resposta à guerra – pode ter colocado uma pá de cal sobre a almejada aceleração da transição energética nessa década, efetivamente dando lugar ao risco de uma escassez de combustíveis de proporções globais.

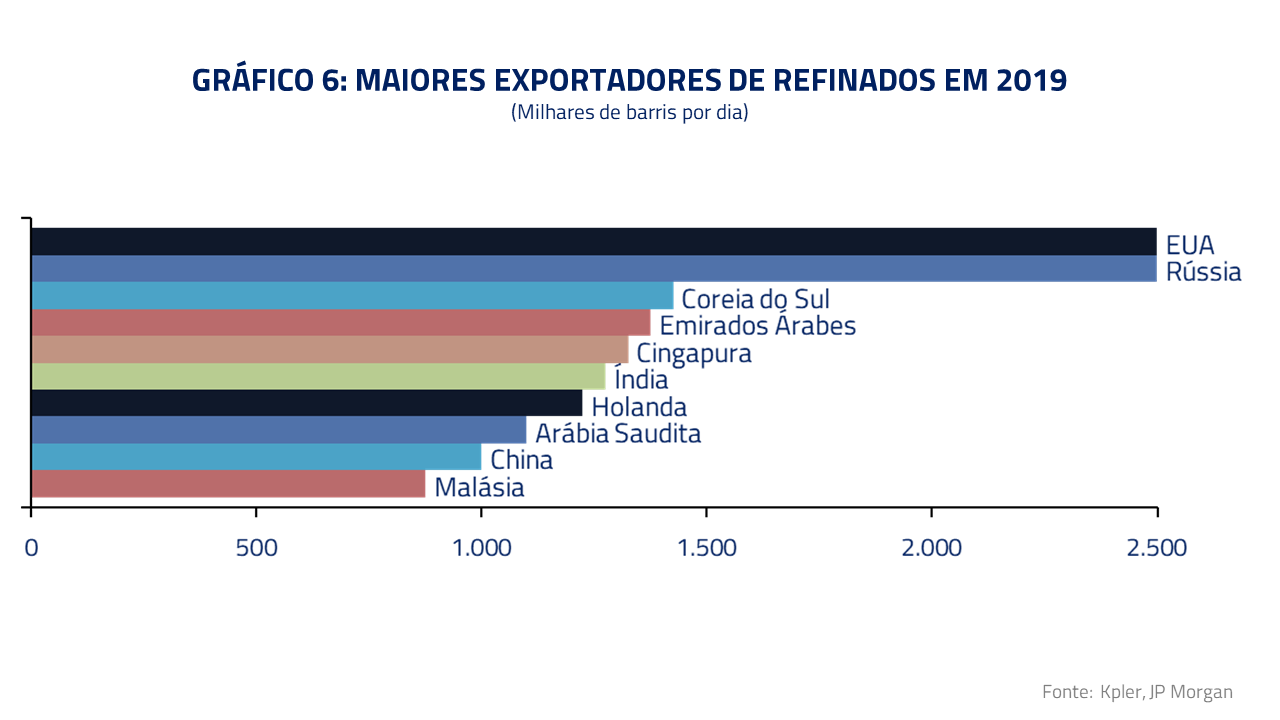

A Rússia possui 7% da capacidade de refino do mundo, e é responsável por 13% das exportações mundiais de diesel. Por ser a principal fonte para a Europa, existe o risco de perda de oferta global de petróleo da ordem de 2 a 3% (ou 2 a 3 milhões de barris por dia), somando óleo cru e refinado. No caso dos refinados russos, a Europa é a maior consumidora e importa em torno de 1,6 milhão de barris por dia, sendo 1 mb/d só de diesel.

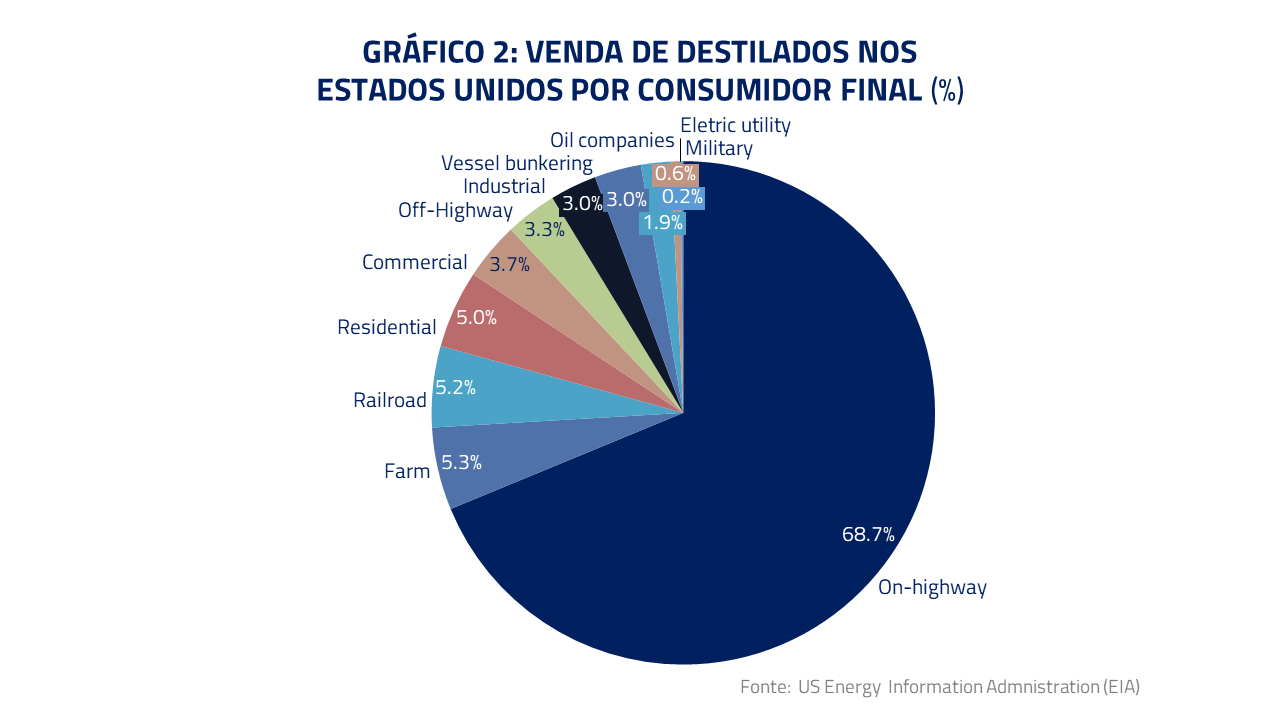

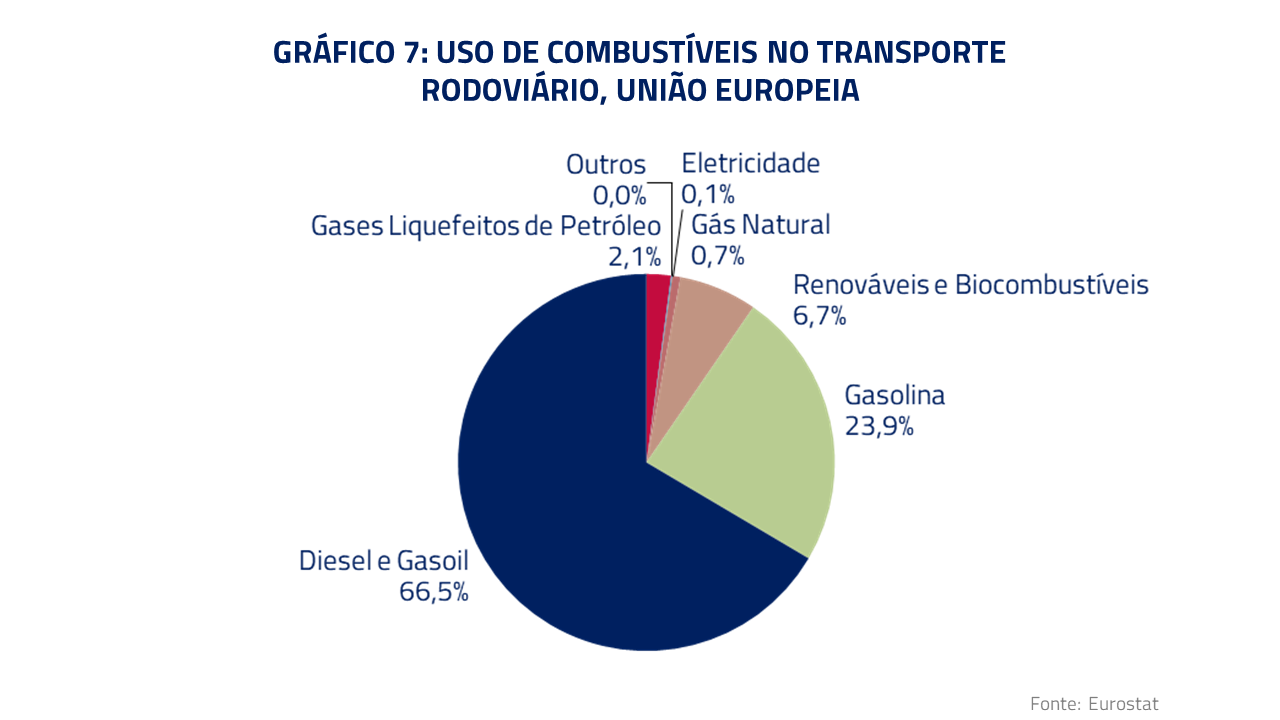

Na medida em que a Europa utiliza metade do seu consumo de combustíveis somente em transporte rodoviário – onde emprega essencialmente diesel, em contraste com os EUA, que usam majoritariamente gasolina – esse banimento pode representar um choque abrupto.

Na medida em que a Europa utiliza metade do seu consumo de combustíveis somente em transporte rodoviário – onde emprega essencialmente diesel, em contraste com os EUA, que usam majoritariamente gasolina – esse banimento pode representar um choque abrupto.

A falta de oferta alternativa

Evitar esse choque passa por encontrar oferta alternativa suficiente para aliviar o mercado no curto-prazo, com o agravante de que o potencial de destruição de demanda por refinados nos parece menor no curto-prazo do que se comparassemos ao petróleo bruto. Além de ter uma elasticidade a aumentos de preços menor, diversos governos ao redor do mundo estão subsidiando o consumo de diesel e gasolina.

Se destruir demanda de refinados é mais difícil, o mesmo se aplica ao redirecionamento de oferta entre geografias. Apesar de Índia e China estarem absorvendo parte relevante da produção russa de petróleo bruto, os dois asiáticos são exportadores de refinados, e não conseguem absorver produtos russos suficientes – mesmo com desconto – de modo a reequilibrar totalmente esse mercado.

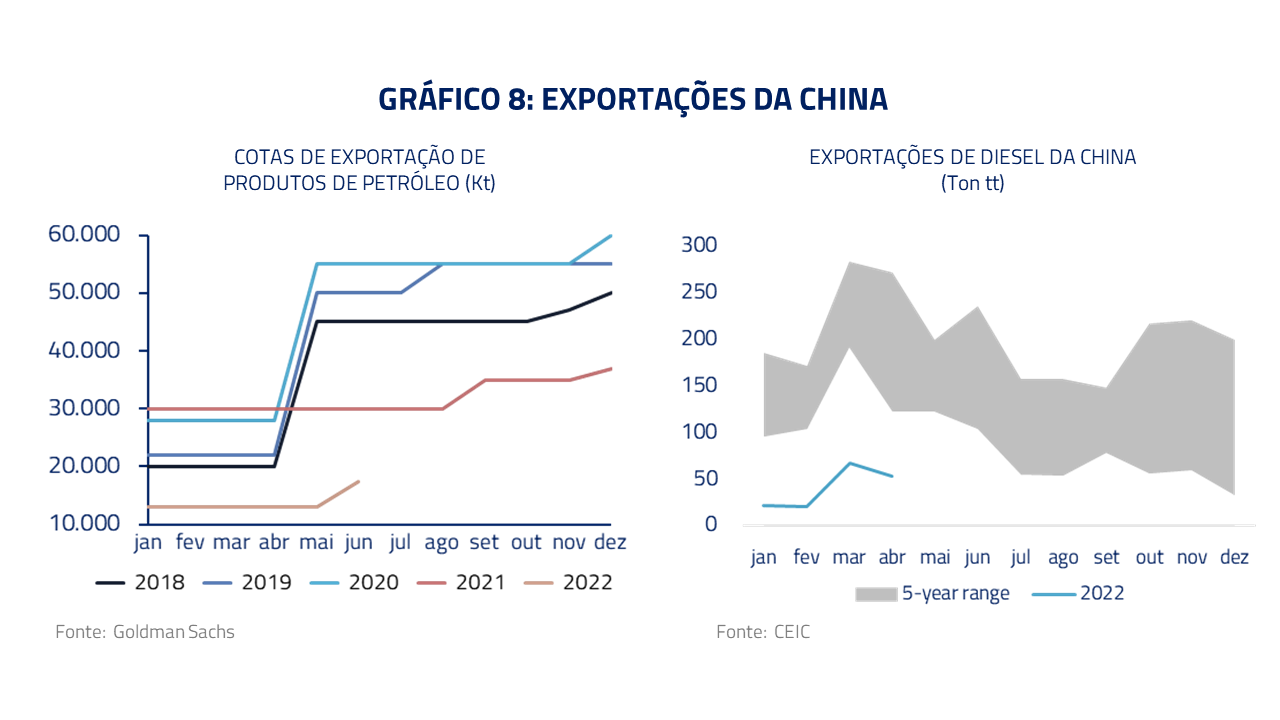

Na Índia, a principal refinaria já está operando em mais de 98% da capacidade. E na China, apesar de haver capacidade elevada de refino, isso não se traduz em oferta marginal para o mundo, dado que o governo coloca cotas de exportações sobre produtos refinados. As cotas foram apertadas em 2022 e as exportações de diesel para o resto do mundo estão normalmente baixas.

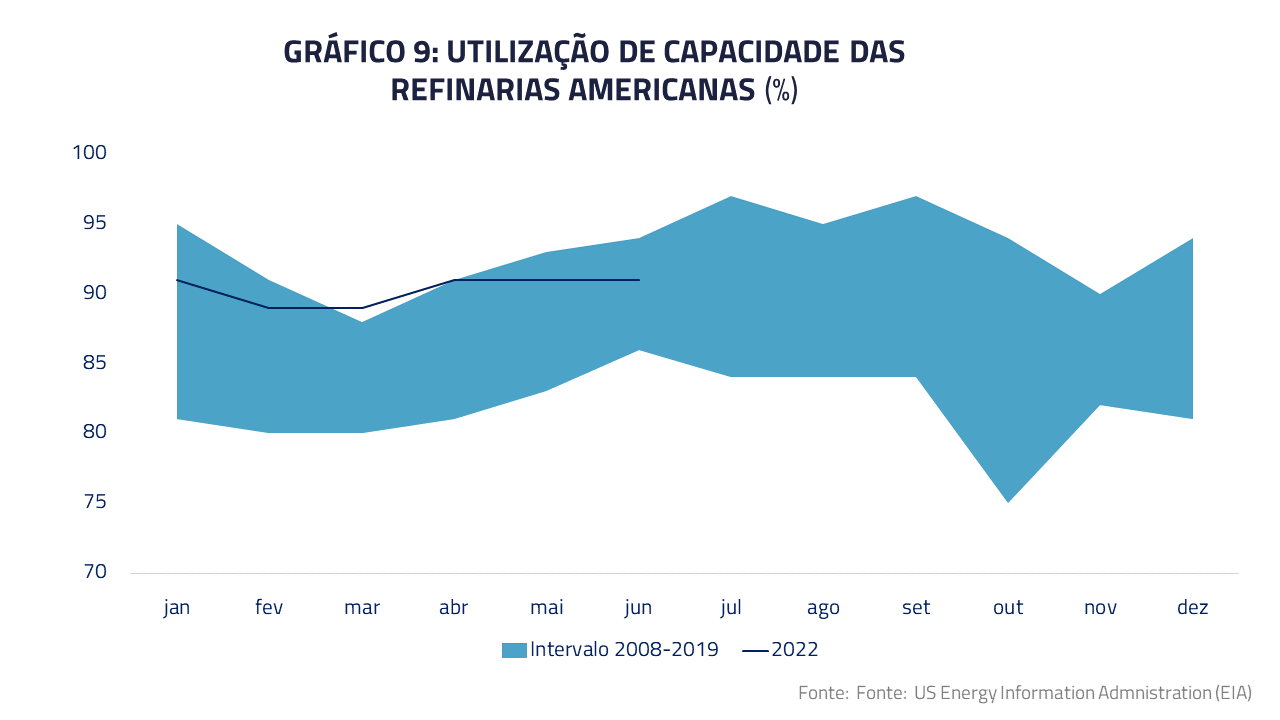

Sobram os EUA como produtor marginal de diesel para atender Europa, América Latina e a si próprio. O aumento das margens de refino até incentiva suas refinarias a aumentarem produção, mas o espaço é pouco: o nível de utilização de capacidade instalada já está historicamente elevado, em torno de 90%. A situação atual é tão sensível que o governo americano está discutindo a possibilidade de reativar refinarias antigas.

Sobram os EUA como produtor marginal de diesel para atender Europa, América Latina e a si próprio. O aumento das margens de refino até incentiva suas refinarias a aumentarem produção, mas o espaço é pouco: o nível de utilização de capacidade instalada já está historicamente elevado, em torno de 90%. A situação atual é tão sensível que o governo americano está discutindo a possibilidade de reativar refinarias antigas.

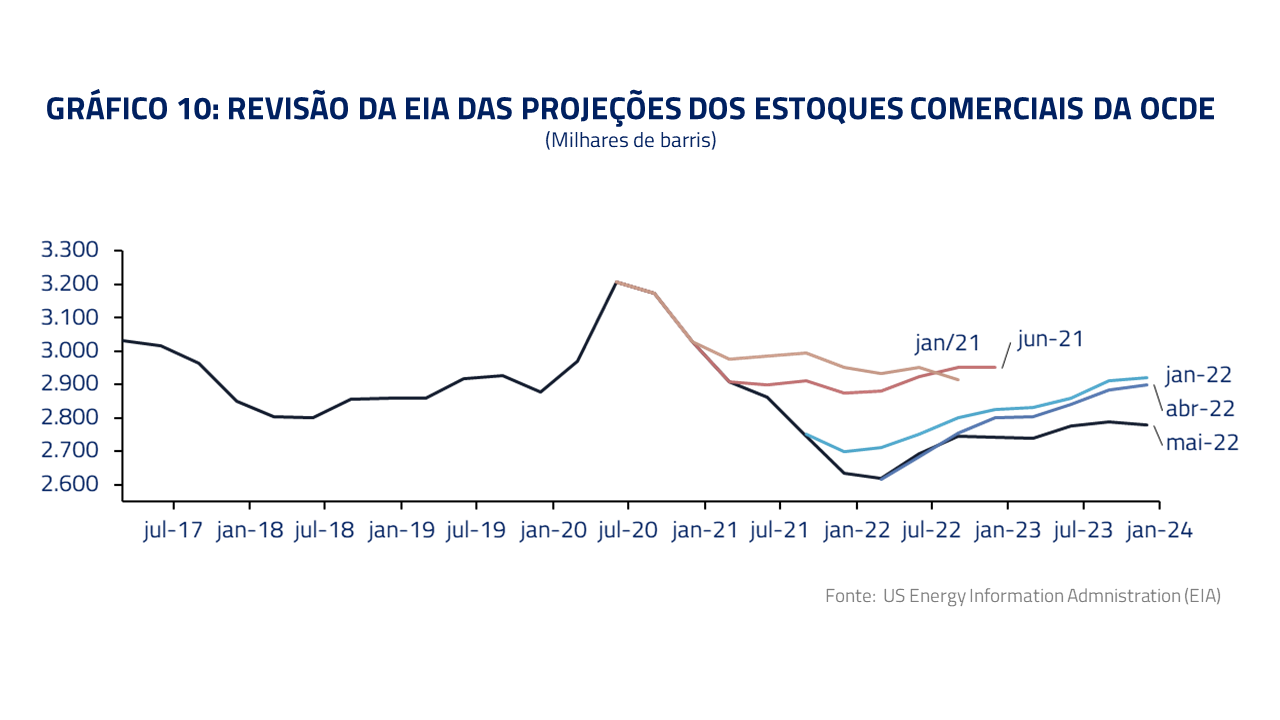

O consenso do mercado é que o piso dos estoques e o pico das margens das refinarias ocorram no verão, mas, pelos argumentos explorados ao longo desse texto, essa projeção de melhora tão rápida nos parece um tanto quanto otimista. Não é à toa que o mercado está constantemente se surpreendendo e revisando para baixo a trajetória esperada de estoques.

O consenso do mercado é que o piso dos estoques e o pico das margens das refinarias ocorram no verão, mas, pelos argumentos explorados ao longo desse texto, essa projeção de melhora tão rápida nos parece um tanto quanto otimista. Não é à toa que o mercado está constantemente se surpreendendo e revisando para baixo a trajetória esperada de estoques.

Nesse ambiente de oferta restrita, baixos estoques e retomada de atividade, os preços devem continuar pressionados até que haja uma destruição suficiente de demanda para equilibrar o mercado. O que não ajuda é o fato de que os governos estão subsidiando o consumo e distorcendo preços relativos. Em outras palavras, matando o mensageiro. A única outra maneira de rebalancear demanda e oferta é escassez e racionamento, o que causaria impactos profundos nas economias ao redor do mundo.

Nesse ambiente de oferta restrita, baixos estoques e retomada de atividade, os preços devem continuar pressionados até que haja uma destruição suficiente de demanda para equilibrar o mercado. O que não ajuda é o fato de que os governos estão subsidiando o consumo e distorcendo preços relativos. Em outras palavras, matando o mensageiro. A única outra maneira de rebalancear demanda e oferta é escassez e racionamento, o que causaria impactos profundos nas economias ao redor do mundo.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Diesel no Brasil: importador líquido em um ano de eleição

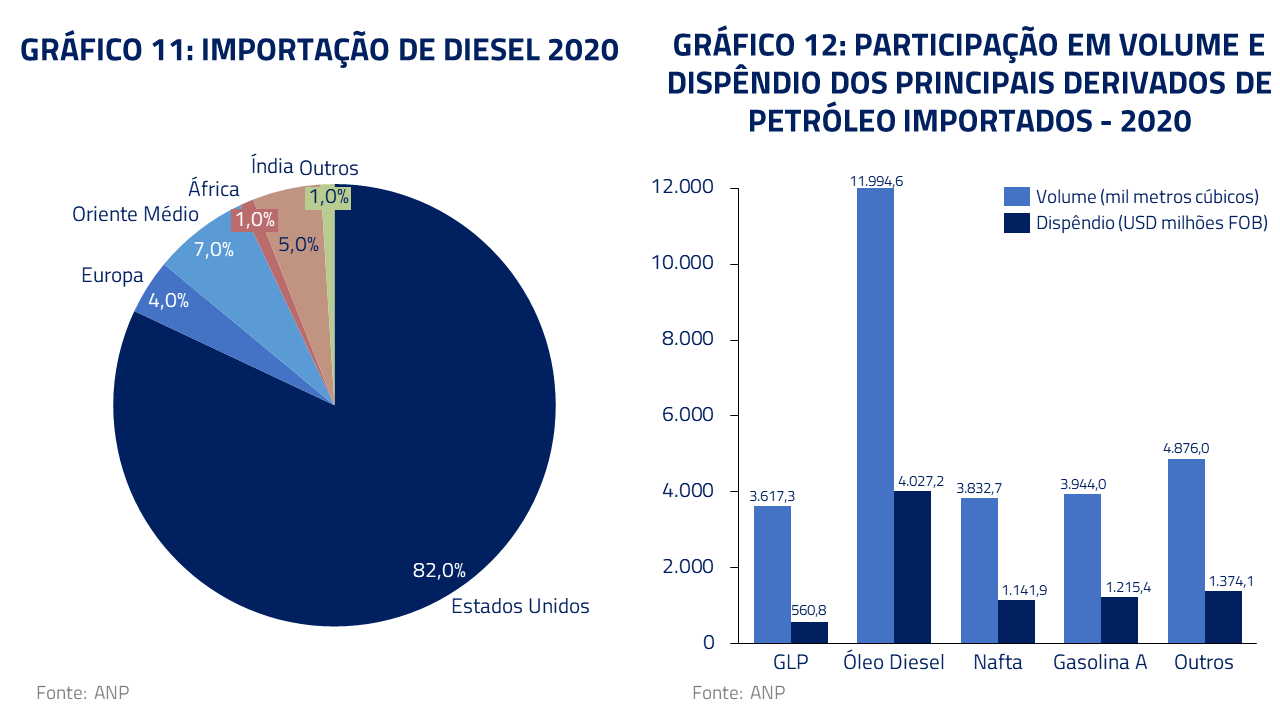

A restrição de oferta de derivados também afeta mais o Brasil do que o óleo bruto em si. Embora já tenhamos atingido a autossuficiência em petróleo, ainda dependemos da importação de combustíveis. O caso do diesel é ainda mais delicado: enquanto a importação de gasolina representa apenas 10% do consumo nacional, no diesel essa cifra atinge 25%! Ainda, a renovação da frota de caminhões nos últimos anos e a exigência de diesel de baixo teor de enxofre aumentaram ainda mais a demanda por diesel S10 e com isso, a dependência internacional, em particular dos Estados Unidos.

Além dos desafios quanto à disponibilidade do combustível já discorridos acima, o governo local enfrenta dois problemas adicionais: uma eleição em quatro meses e uma categoria de trabalhadores com capacidade de mobilização que já parou o país no passado. Com um presidente sensível à classe dos caminhoneiros e atrás nas pesquisas, vemos o governo avançando em medidas populistas de dimensões relevantes. Na mesa, estão propostas que elevam os gastos públicos de forma permanente em 1% do PIB/ano (o que em 10 anos geraria o impacto contrário do que foi a reforma da previdência), no que talvez seja a pior relação entre gasto fiscal/queda da inflação dos últimos anos.

Além dos desafios quanto à disponibilidade do combustível já discorridos acima, o governo local enfrenta dois problemas adicionais: uma eleição em quatro meses e uma categoria de trabalhadores com capacidade de mobilização que já parou o país no passado. Com um presidente sensível à classe dos caminhoneiros e atrás nas pesquisas, vemos o governo avançando em medidas populistas de dimensões relevantes. Na mesa, estão propostas que elevam os gastos públicos de forma permanente em 1% do PIB/ano (o que em 10 anos geraria o impacto contrário do que foi a reforma da previdência), no que talvez seja a pior relação entre gasto fiscal/queda da inflação dos últimos anos.

Sem o principal sinalizador de escassez relativa da economia funcionando corretamente, a demanda por diesel tende a seguir o curso natural – deixando o país ainda mais vulnerável a alterações na oferta global e elevando o risco de desabastecimento interno.

***

Seguimos cautelosos e observando de perto os desenvolvimentos dessa questão, cientes de que ela tem potencial de afetar preços em praticamente todos os outros mercados. Por hora, seguimos posicionados em petróleo e outras commodities, especialmente agrícolas, além de termos posições em bolsa compradas no setor de energia e refino – onde as margens das empresas devem permanecer elevadas por algum tempo. Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos