E as lições para nossa viagem de transição dos combustíveis fósseis para uma base renovável.

Ernest Shackleton e a viagem do navio Endurance à Antártica em 1914 é um dos maiores exemplos de liderança e coragem da história.

A viagem tinha a intenção de levar a primeira equipe que cruzaria o continente da Antártica. Entretanto, o navio Endurance encontrou condições adversas quando chegou no continente gelado e ficou preso em um imenso bloco de gelo: esse fato gerou o início de uma jornada de dois anos pela sobrevivência da equipe de 28 exploradores no barco.

A pressão do gelo foi aos poucos destruindo o navio. Conforme o verão se aproximava o imenso bloco de gelo começou a derreter e Shackleton teve que tomar a decisão de abandonar o navio e se lançar em botes nas águas geladas da Antártica em busca de terra firme e a volta para a civilização.

A história é contada no livro “A incrível Viagem de Shackleton”. Não vamos contar o final, mas basta dizer que o capitão demonstrou enorme coragem e liderança na luta pela sobrevivência de sua equipe e retorno à civilização.

Quais os paralelos entre a história de Shackleton e os desafios da transição energética, tendo em vista a atual crise, que vemos em diversos países no momento? Similar ao capitão Shackleton, nossa civilização se encontra ancorada em um barco que nos provê conforto: combustíveis fósseis. Entretanto, sabemos que esse barco se encontra condenado para o longo prazo, e temos que gradualmente sair do conforto que ele nos proporciona e nos aventurarmos em novas fontes de energia para garantir a segurança energética do nosso futuro.

Nessa carta abordamos a crise energética atual à luz dos desafios dessa transição e nossa preocupação em garantir uma solução saudável para nossa sociedade e um retorno sustentável para uma posição de segurança energética.

A sociedade e a necessidade de energia

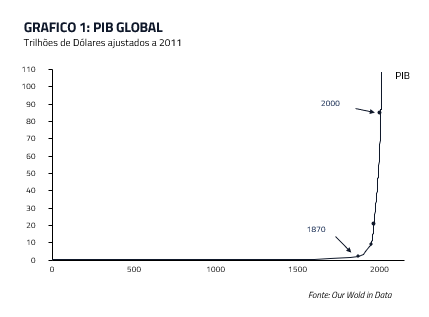

Desde o início da civilização há 6000 anos até o século XIX, pouco aconteceu em termos de crescimento econômico e consumo energético. Inicialmente, a energia da sociedade se limitava ao trabalho humano e, subsequentemente, adicionamos animais domesticados e madeira (biomassa) como fontes adicionais de energia. Nesta fase inicial a consequência foi um baixo nível de crescimento do PIB per capita próximo a 0% a.a., até o início da revolução industrial.

Uma mudança relevante ocorre no século XIX, quando o PIB per capita do mundo começa a crescer rapidamente, passando para uma taxa próxima a 2% por ano até os dias atuais. Esse crescimento foi fruto de um enorme aumento no consumo de energia global, permitindo que atividades antes realizadas por mãos humanas e animais domesticados passassem a ser realizadas por máquinas a vapor, motores a combustão e eletricidade. Para gerarmos essa energia passamos a queimar grandes quantidades de combustíveis fósseis.

A qualidade de vida que mantemos hoje e somos capazes de proporcionar às nossas famílias reside principalmente nessa capacidade de geração energética. A energia que cada um de nós consome é equivalente a cerca de 50 pessoas trabalhando 24 horas por dia, 7 dias por semana e 365 dias por ano.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

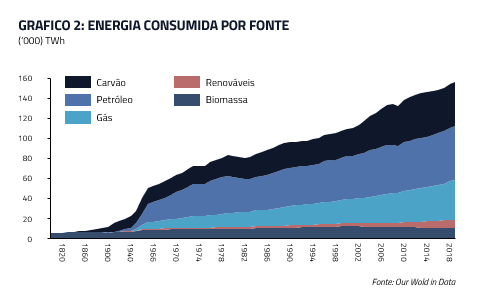

Hoje, após mais de uma década de investimentos em fontes renováveis, ainda vivemos um dilema: cerca de 84% de toda a energia que consumimos advém de fontes fósseis. Quando considerado o total de energia, fontes como solar e eólica ainda são muito pouco relevantes no consumo global. Essas fontes ganham visibilidade muitas vezes pela participação na geração de eletricidade em países Europeus. Entretanto, a rede elétrica representa somente 18% de toda a energia consumida.

Somos otimistas com relação à nossa capacidade, enquanto sociedade, de fazermos essa transição. Entretanto, a variável tempo é fundamental nessa análise. Isto é, não sabemos a duração desse período de transição justamente pela dependência que nossa sociedade ainda mantém dessas fontes de energia.

Se lento demais, esse processo pode fazer com que o aquecimento global se torne um risco crescente para a nossa sociedade. Se muito rápido, pode desestruturar a sociedade por aumento do custo de energia e até mesmo escassez energética. A linha a ser seguida é tênue e o risco está dos dois lados.

O bom, o mau, e o feio: os três principais combustíveis fósseis

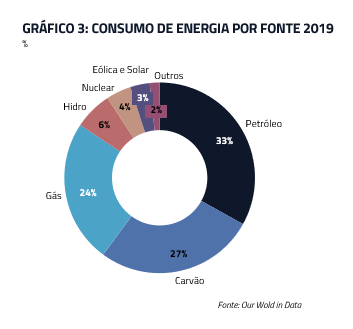

O petróleo, carvão e o gás natural, três combustíveis fósseis, representam em conjunto cerca de 84% de toda a energia que consumimos no planeta. Por serem as três principais fontes de energia do planeta, existe uma relação de substituição entre elas: e subida de preços em um desses combustíveis pode ter efeito em toda a cadeia.

Apesar dessas três commodities serem fontes não renováveis de energia, elas apresentam características diferentes e são elencadas de modo distinto na questão de busca de soluções sustentáveis e renováveis de longo prazo.

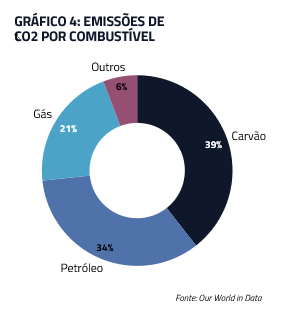

Nessa hierarquia, o carvão leva o título do “mau”: o pior combustível fóssil, sendo o mais poluente e o maior emissor de CO2 na atmosfera. Não é surpresa então que dentro da busca de fontes sustentáveis a saída do carvão tenha se tornado uma prioridade.

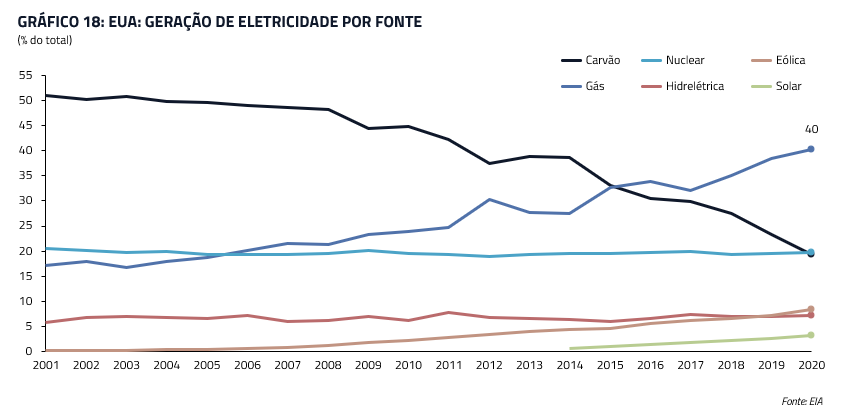

Por outro lado, o gás natural ganha o título do “bom”, sendo o combustível fóssil tido como mais “limpo” para a emissão de CO2, produzindo 50% menos CO2 que o carvão por energia gerada. Não é então por acaso que boa parte do cumprimento de metas de emissão de carbono a nível global no momento esteja concentrado na substituição do carvão pelo gás natural.

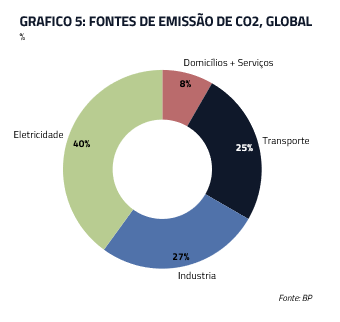

Finalmente, o petróleo ganha o título do “feio”. Diferentemente dos outros dois combustíveis mencionados acima, dois terços do petróleo consumido é utilizado em transportes e boa parte do restante não é utilizado na produção de energia, mas sim em outras indústrias como químicos e plásticos. Embora muitos considerem o petróleo como o maior vilão da poluição e emissão de CO2 no planeta, esse título na verdade pertence ao carvão, sendo transportes, principal utilização do petróleo, responsável por um percentual menor das emissões quando comparado com a geração de energia para domicílios e a indústria.

Como chegamos na atual “crise de energia”?

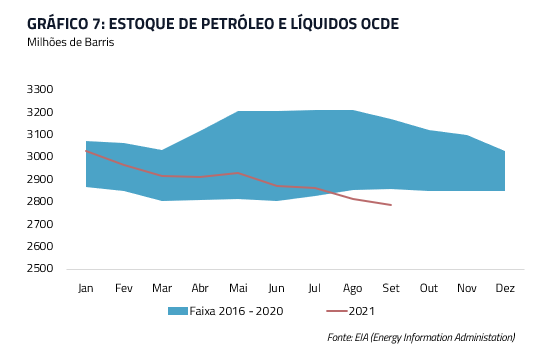

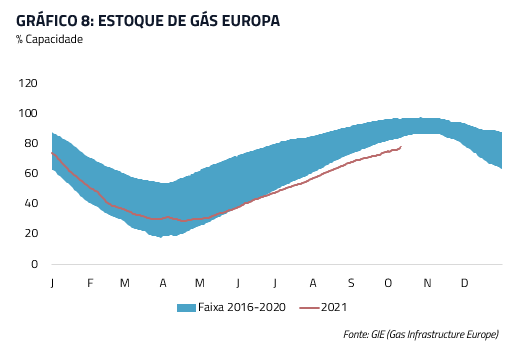

Antes de mais nada, é importante refletirmos sobre o que realmente estamos enfrentando no momento: uma elevação simultânea do preço das três principais commodities energéticas: petróleo, carvão e o gás natural. Esse aumento está vindo juntamente com a queda de estoques dessas commodities, seja nos Estados Unidos, Europa ou China, demonstrando real aperto na relação de oferta e demanda.

Conforme a famosa citação de H. L. Mencken: “Para todo o problema complexo existe sempre uma solução simples, elegante, e completamente errada”. Não devemos subestimar a dificuldade de compreendermos sistemas complexos como a cadeia de geração de energia do planeta. Entretanto, apresentaremos aqui nosso melhor entendimento das razões dessa tendência no momento.

Existem quatro principais vetores que nos parecem estar causando esse comportamento de preços e estoques no momento:

- Redução estrutural de investimentos em combustíveis fósseis, fazendo com que cartéis como a OPEP ou países como a Rússia tenham ganhado preeminência na produção dessas commodities.

- Problemas geopolíticos que têm levado a limitação de oferta dessas commodities. Seja a relação entre a China e a Austrália no carvão ou a relação entre a Europa e a Rússia no gás natural.

- Problemas na matriz energética de geração de eletricidade: seja por questões hidrelétricas no Brasil e na China, eólicas na Europa, ou por maior demanda por gás natural em virtude da necessidade de migrarmos do carvão para o gás visando a redução de emissões de gás carbônico.

- Retorno da demanda com a reabertura da economia pós pandemia.

Cada um desses fatores tem contribuído de forma distinta para o aumento de preços que estamos observando no momento. Parte desses problemas são simplesmente circunstanciais e devem se reverter no futuro próximo, como o aumento da demanda pós-covid ou os problemas hídricos e eólicos observados recentemente.

Entretanto, problemas como a falta estrutural de investimentos em combustíveis fósseis, tensões geopolíticas do Oeste com a Rússia e a China, e a intermitência das fontes renováveis devem persistir conosco pelo futuro próximo, trazendo vulnerabilidade para o sistema energético e atuando na formação de preço no médio prazo.

Devido à abrangência e complexidade do assunto em questão, focaremos nossa carta nos principais fatores estruturais afetando cada uma dessas três commodities: o petróleo, o gás natural, e o carvão.

Petróleo: falta de investimento estrutural e consequente domínio da OPEP

Um dos maiores desafios econômicos para o mundo moderno se deu na década de 1970, quando a OPEP, cartel que controla a oferta de petróleo global, decidiu elevar os preços da commodity dos então $3 para $12, quadruplicando o preço. Essa decisão causou enormes ondas de choque na economia global. No Brasil, o efeito nas contas externas foi de tal magnitude que até hoje vivemos sob esse fantasma em termos de controle de capitais. Na década de 80 não havia produtos de consumo importado no país por limitação de importações por falta de divisas. O então presidente do Estados Unidos, Jimmy Carter, foi à televisão dizer que os americanos deveriam aprender a “viver com menos”.

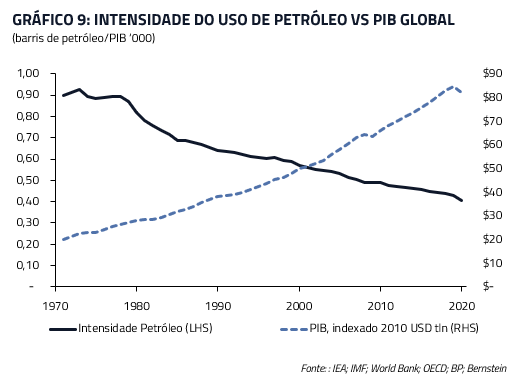

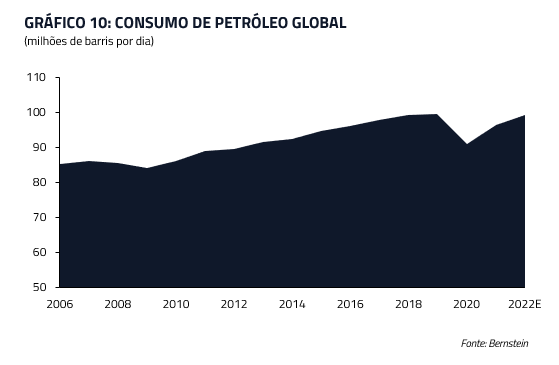

Mesmo considerando todo nosso investimento para reduzir a intensidade da utilização de petróleo nas últimas décadas, não temos conseguido reduzir o consumo de petróleo na economia global. Parte disso é simplesmente o crescimento econômico trazendo demanda adicional ano após ano.

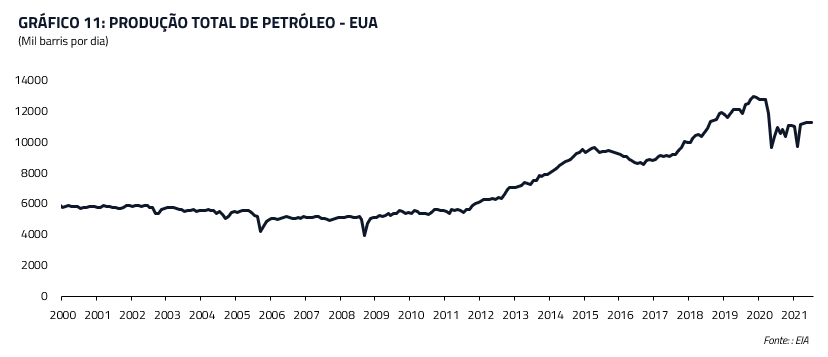

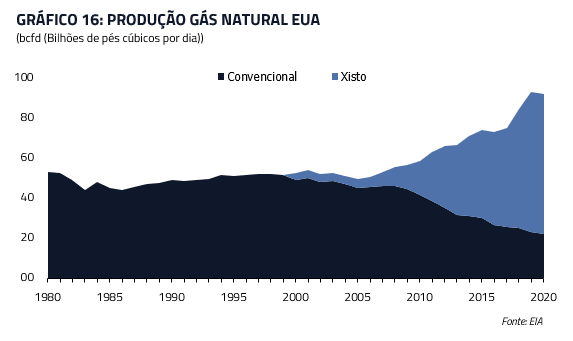

Em anos recentes tivemos o privilégio de um preço de petróleo ao redor de $50 em razão de uma revolução tecnológica que se iniciou após a crise de 2008: petróleo e gás extraído de xisto (shale) nos Estados Unidos. Esse fato fez com que a produção norte-americana crescesse significativamente de 5 milhões para 13 milhões de barris por dia no pico de produção, sendo responsável por 73% do crescimento de oferta na década passada, números bastante relevantes para uma produção global na casa de 100 milhões de barris por dia.

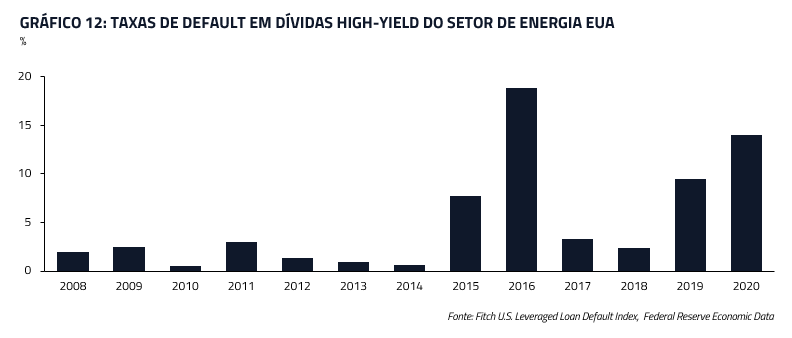

A resultante foi a diminuição do domínio da OPEP, com o xisto se tornando o produtor marginal de petróleo global. Entretanto, o crescimento do xisto veio com um perverso incentivo: diversas empresas no setor subestimaram o custo total de produção e a necessidade de gerar retornos para seus acionistas. Assim, gradualmente problemas começaram a se acumular no setor, com diversas empresas quebrando a partir de 2016.

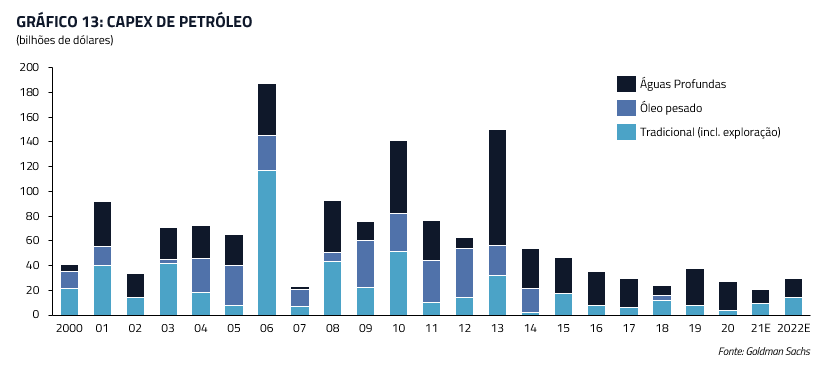

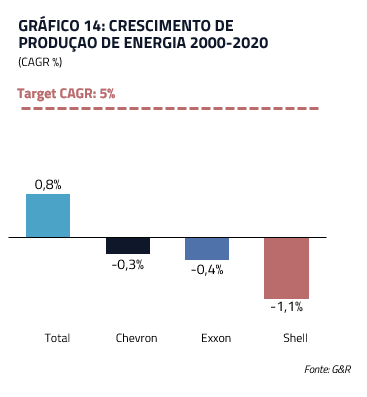

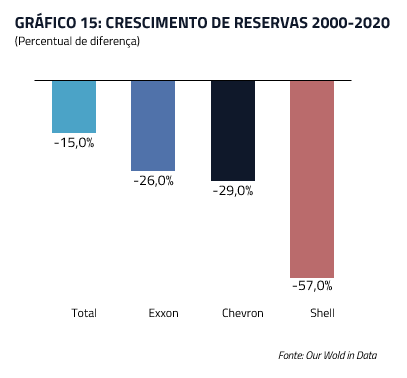

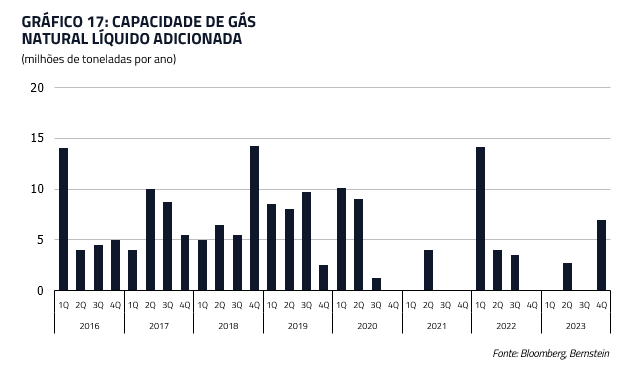

O fenômeno de sub investimento se estendeu para outras áreas como a produção offshore ao redor do planeta. As principais empresas de petróleo reduziram investimento e como consequência pararam de crescer produção e suas reservas começaram a decrescer. A situação de sub investimento também se estendeu para o gás natural, uma vez que o xisto se tornou também o maior produtor marginal do gás natural.

Não devemos nos surpreender, portanto, que com a queda da produção ex-OPEP estejamos observando concomitantemente a elevação dos preços do petróleo. O trabalho de qualquer oligopólio é elevar o preço do produto que controla acima do que seria natural por forças de oferta e demanda de mercado.

Ainda não estamos certos de como essa situação deve ser normalizada, uma vez que não obstante todos os investimentos em novas fontes de energia, nosso consumo anual de petróleo ainda está crescendo e esse crescimento dificilmente deve se reverter nessa década.

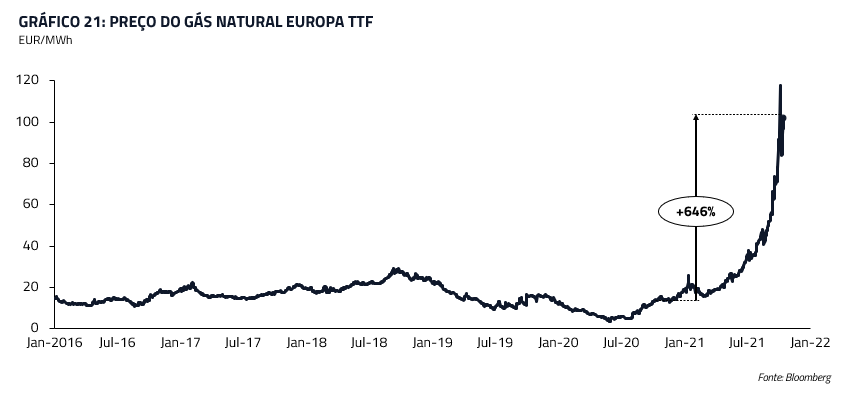

Gás natural: combustível de transição energética e mal distribuído globalmente

Conforme mencionamos anteriormente, o gás natural é considerado um combustível fóssil de transição para uma matriz energética mais limpa, sendo duas vezes mais eficiente que o carvão em termos de emissão de CO2. Diversos países começaram a confiar na transição do carvão para o gás natural para assegurar suas metas de emissão de médio prazo, o que tem gerado maior procura pela commodity.

Para os Estados Unidos, essa transição está se dando de modo indolor, uma vez que as enormes reservas de gás natural descobertas através do gás de xisto fazem com que a substituição seja muito eficiente para o país.

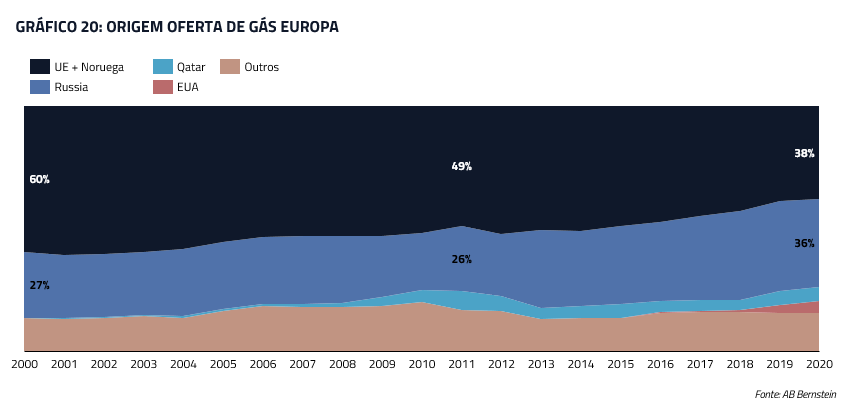

Entretanto, no caso da Europa e da Ásia a situação é bem distinta: essas regiões são importadoras do produto. A Europa produz somente cerca de 40% do gás natural que utiliza (incluindo Noruega).

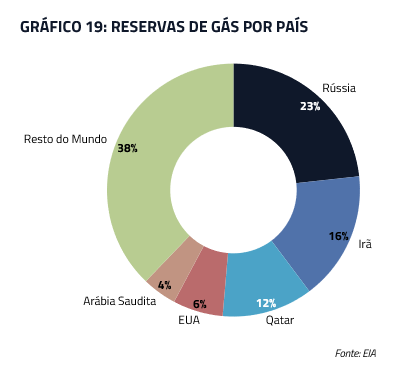

A importação do gás natural possui duas limitações: em primeiro lugar, o transporte de gás natural fora de tubulações só pode ser feito por liquefação: um processo complexo exigindo tanto terminais quanto navios especializados. Em segundo lugar, o gás natural é mal distribuído no planeta, fazendo com que países como a Rússia, Irã e Qatar retenham boa parte das reservas.

Essa má distribuição agrava a situação particular da Europa: uma vez que 60% de suas importações de gás natural vem da Rússia, causando sérias questões geopolíticas uma vez que o Oeste por décadas tem mantido uma relação pouco cordial com a Rússia. Essa relação se agravou ainda mais depois da invasão da Criméia em 2014 e com a recente crise política na Rússia com a prisão de adversários do presidente Vladimir Putin.

A situação da Europa no momento é, portanto, pouco confortável, uma vez que, seja por falta de investimentos no setor ou seja por questões geopolíticas, a oferta do principal combustível de transição energética se encontra sob risco.

Quando combinamos esses fatores com a intermitência das fontes renováveis ao redor do planeta: seja hídrica no Brasil ou eólica no Reino Unido, que também aumentaram a demanda por gás natural, o resultado foi a explosão observada no preço.

No curto prazo essa crise pode ser resolvida por arrefecimento geopolítico, uma vez que a Rússia sinalizou boa vontade em aumentar a oferta de gás natural para a Europa mediante concessões geopolíticas. Entretanto, o risco estrutural de uma commodity mal distribuída, e com questões de transporte e geopolítica, devem permanecer conosco ao longo dos próximos anos, trazendo novos riscos de descontinuidade nos preços.

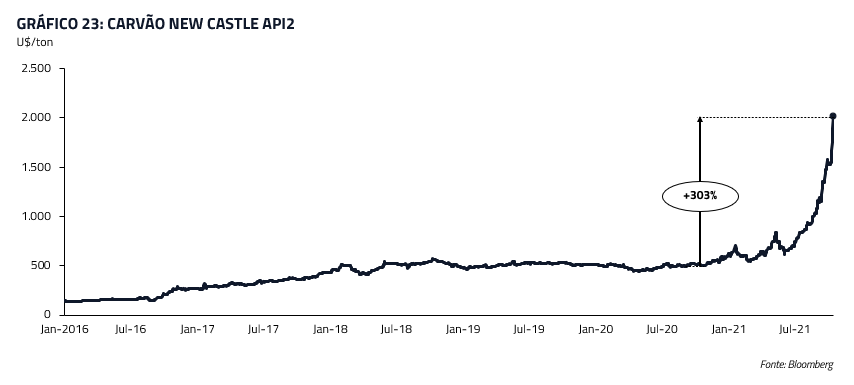

Carvão: um problema de menor dimensão

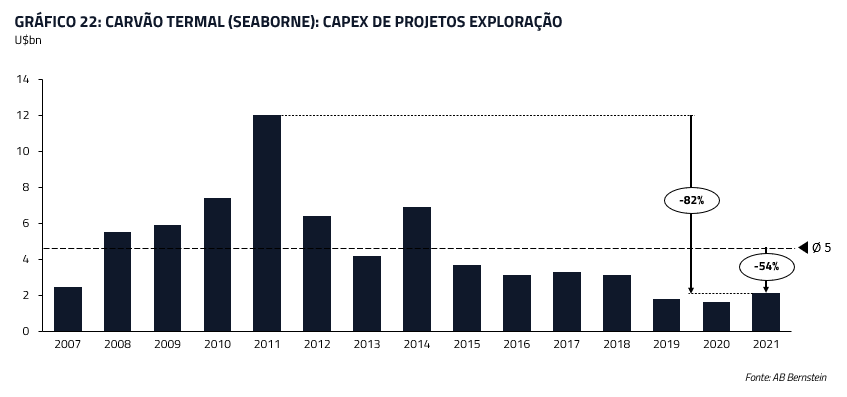

Embora seja uma fonte de energia abundante e a primeira a ter sido utilizada em larga escala no processo de industrialização, o carvão também tem sido parte de um processo de falta de investimentos e por uma causa bastante justa: é a energia mais poluente e o maior emissor de CO2 na atmosfera. O carvão hoje é responsável por cerca de 40% de toda a emissão de gás carbônico na atmosfera, e dentro da geração de energia elétrica ele representa 72% do total de emissões.

Logicamente, com a queda da preeminência do carvão como principal fonte de geração de energia elétrica, investimentos no setor começaram a declinar: empresas, percebendo a migração reduziram capex de expansão e investidores passaram a evitar o financiamento do setor. Como consequência o capex de exploração em 2021 está 82% abaixo do pico e 54% menos que a média observada desde 2007.

Consideramos a resposta de empresas e investidores como adequada para um setor onde as tendências são claramente declinantes. Entretanto, em momentos como o atual, essa falta de investimentos traz riscos adicionais. Com a elevação do preço do gás natural e retomada da atividade econômica, a demanda por carvão voltou a aumentar. Essa figura é também composta por problemas geopolíticos entre a China e a Austrália, levando a China a cortar importações de carvão australiano, contribuindo para agravar a situação.

O carvão certamente nos preocupa menos que o petróleo ou o gás natural: é um recurso abundante e de mais fácil transporte, de modo que desbalanços de oferta e demanda podem ser resolvidos em um período mais curto de tempo.

***

Tentar resumir a matriz energética do planeta em uma carta é certamente trabalho hercúleo e não temos a pretensão de termos exaurido o tema: certamente retornaremos a ele em muitas outras cartas, uma vez que acreditamos que esses riscos devem reemergir repetidas vezes ao longo dos próximos anos.

Como na história de Shackleton que abre essa carta, nossa viagem de transição energética deve ser longa, e nos apresentar novos desafios a cada novo capítulo. Esperamos que nossos líderes tenham a mesma determinação e capacidade de adaptação demonstrada pelo capitão Shackleton em sua jornada rumo a um porto seguro para sua tripulação.

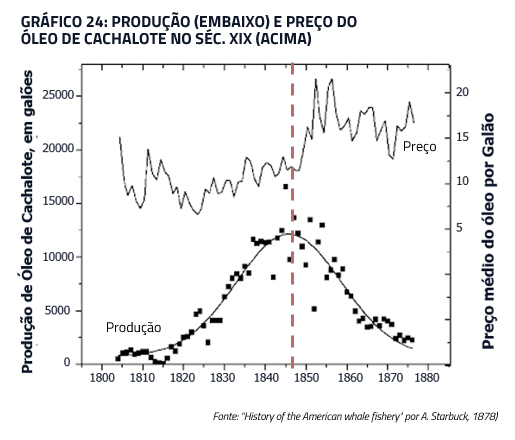

Deixamos o leitor com uma reflexão que representa os riscos dessa transição. O óleo de baleia foi substituído pelo petróleo no século XIX com o surgimento da Standard Oil de John D. Rockefeller e a consequente queima de querosene para iluminação.

Quando a oferta de óleo de baleia foi cortada antes da demanda ceder, o efeito foi uma rápida elevação no preço do óleo de baleia. Podemos estar começando a ver um efeito semelhante hoje nos combustíveis fósseis? Não temos ainda a resposta definitiva, mas como sociedade devemos estar atentos para os riscos.

Na Kinea estamos buscando contribuir para um melhor entendimento dessa importante questão para a nossa sociedade na busca de fontes sustentáveis de energia. Para todos nós, ainda há muito a se aprender dentro de uma questão extremamente complexa, e estamos ainda em fase inicial de entendermos todas as facetas dessa complexa questão.

E como termina a viagem de Shackleton? Não vamos contar o final, mas fortemente recomendamos a leitura desse fantástico livro.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Atenciosamente,

Kinea Investimentos