Na Carta do Gestor "Onde os fracos não têm vez" falaremos sobre o que tem ocorrido no Brasil esse ano, como também dos desdobramentos de diversos mercados durante o mês

publicado por Kinea Investimentos — 01 de julho, 2024

Eleições e cenário político definindo mercados para o segundo semestre

“Onde os Fracos Não Têm Vez” é um filme de 2007, baseado no romance de Cormac McCarthy, vencedor do Oscar de melhor filme. A história segue Llewelyn Moss (Josh Brolin), que encontra uma maleta com dois milhões de dólares. Ele é perseguido por Anton Chigurh (Javier Bardem), um implacável assassino psicopata, enquanto o xerife Ed Tom Bell (Tommy Lee Jones) tenta proteger Moss e investigar os crimes. O filme, conhecido por seu tom sombrio e final ambíguo, explora temas de violência, moralidade e destino, destacando-se pela atuação premiada de Bardem.

Por que usamos esse clássico do cinema como analogia para nossa carta do mês? Primeiramente, o título do filme é sugestivo do que tem ocorrido no Brasil esse ano, como também dos desdobramentos de diversos mercados durante o mês de junho: não tem sido um ambiente para os fracos de espírito em investimentos.

A política global, representada por eleições complicadas no México, Europa, África do Sul e Índia, além do início do processo eleitoral no Estados Unidos, afetou retornos em diversas geografias, particularmente na América Latina.

Houve forte desvalorização do Peso Mexicano, após eleições que garantiram forte maioria no Congresso ao partido do atual presidente Lopes Obrador – incluindo a eleição de sua candidata, com efeitos reverberando no Chile, Colômbia e Brasil.

De forma mais impactante para os mercados globais, as eleições para o Parlamento Europeu resultaram em uma guinada à direita. Particularmente na França, a boa performance do partido da oposicionista Marine Le Pen frente ao do presidente Macron levaram a uma aposta ousada deste último: convocar eleições parlamentares antecipadas que, ao que tudo indica, vão gerar uma nova derrota para ele. A provável perda de poder do centro político francês impactou os mercados de dívida pública e ações no continente.

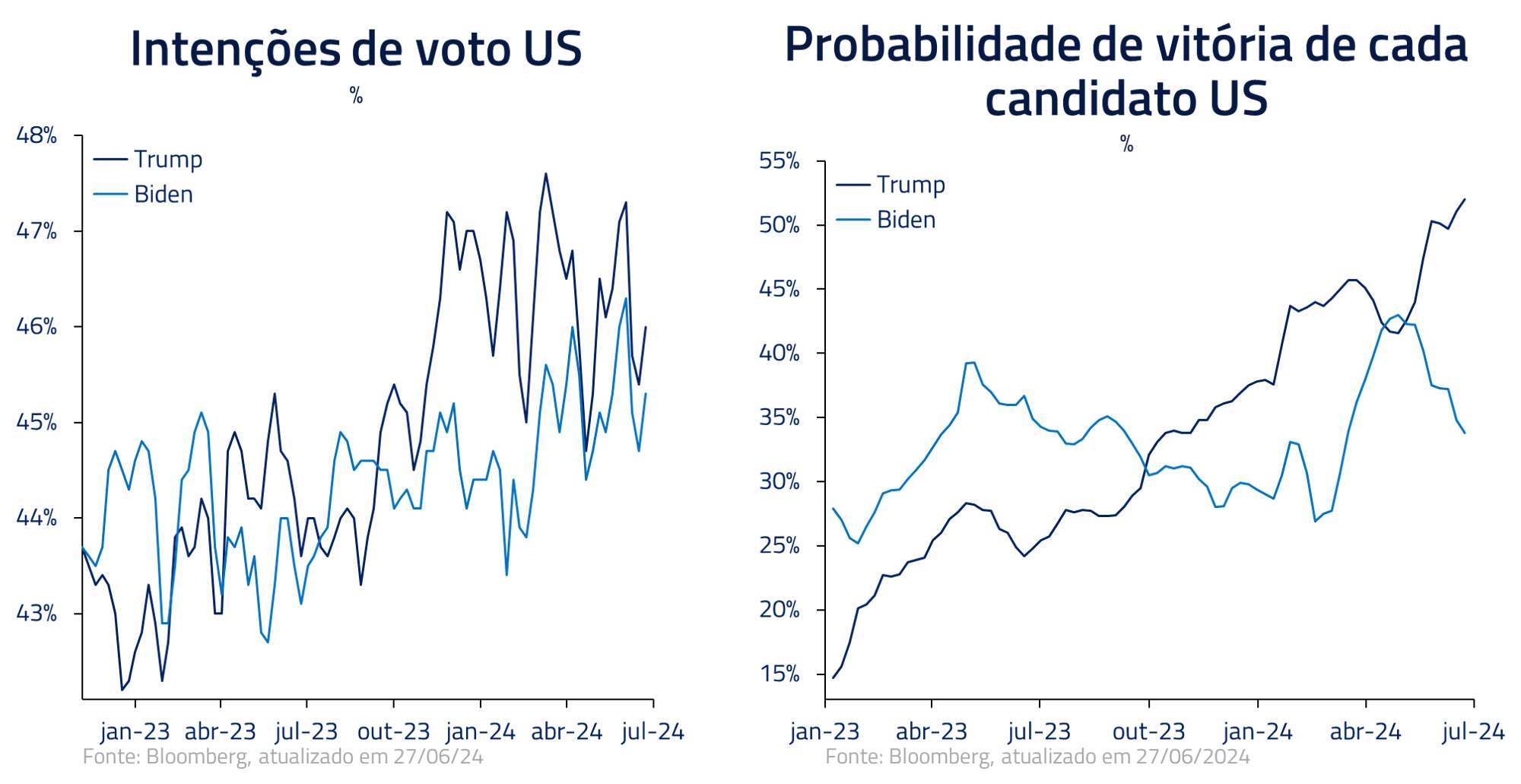

Nos Estados Unidos, tivemos o primeiro debate entre Donald Trump e Joe Biden para as eleições norte-americanas de novembro, trazendo de volta o receio de investidores globais de uma política da Casa Branca centrada nos Estados Unidos, com efeitos tangíveis para o comércio global e ativos de risco ao redor do planeta.

No filme título de nossa carta, os personagens lutam para obter uma maleta com dois milhões de dólares, em nossa analogia representando a busca de investidores por retornos no segundo semestre desse ano. Em uma cena tensa, Chigurh sugere que sabe onde está a mala, mas logo classifica: “eu sei algo mais importante, eu sei onde a mala vai estar”.

De forma análoga, vamos então analisar os desenvolvimentos atuais do mercado com perspectiva similar à de Chigurh: para tentarmos entender os fatores que vão determinar resultados durante o segundo semestre.

O Brasil sob a mira dos investidores globais

O investidor brasileiro, no momento, certamente se sente como um dos personagens perseguidos pelo psicopata Anton Chigurh no filme. No mês de junho, o país continuou a sofrer com a saída de investidores estrangeiros e queda nos principais ativos de risco.

Chigurh, em uma famosa cena do filme, força sua vítima a escolher um lado de uma moeda, fazendo-a tomar uma posição que pode custar ou salvar sua vida. O único prêmio possível dessa aposta seria continuar vivo, mas entrar no jogo era obrigatório.

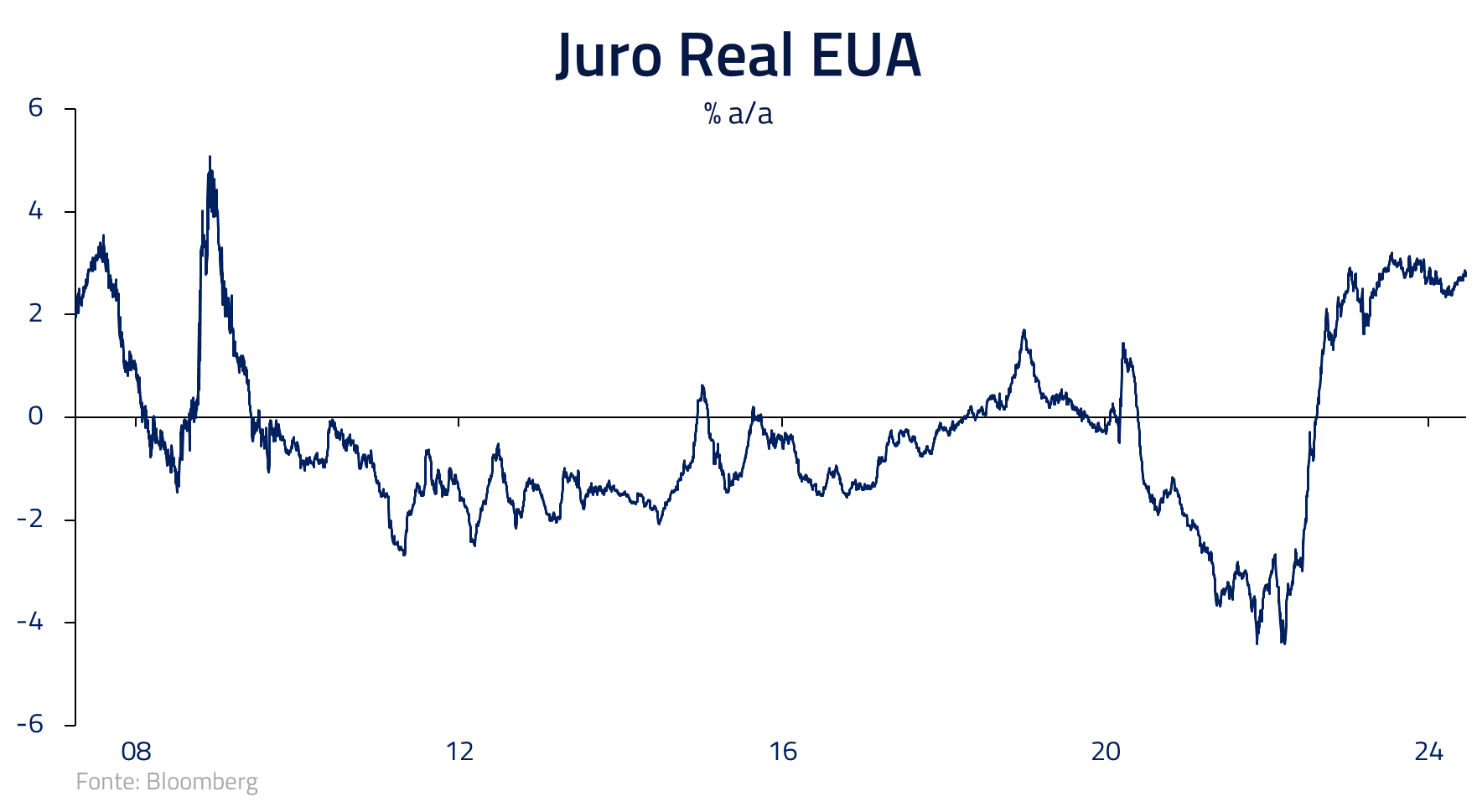

O Brasil, no momento, vive dilema semelhante: em um cenário global onde juros reais de longo prazo nos Estados Unidos beiram os 2% ao ano, investidores estão mais exigentes quando aplicam seu capital em outros países e fora da principal economia do mundo.

Para se manter vivo, como no filme, o governo no momento não tem mais opções: tem que entrar no jogo e fazer o mercado acreditar que o arcabouço fiscal ainda se manterá vivo.

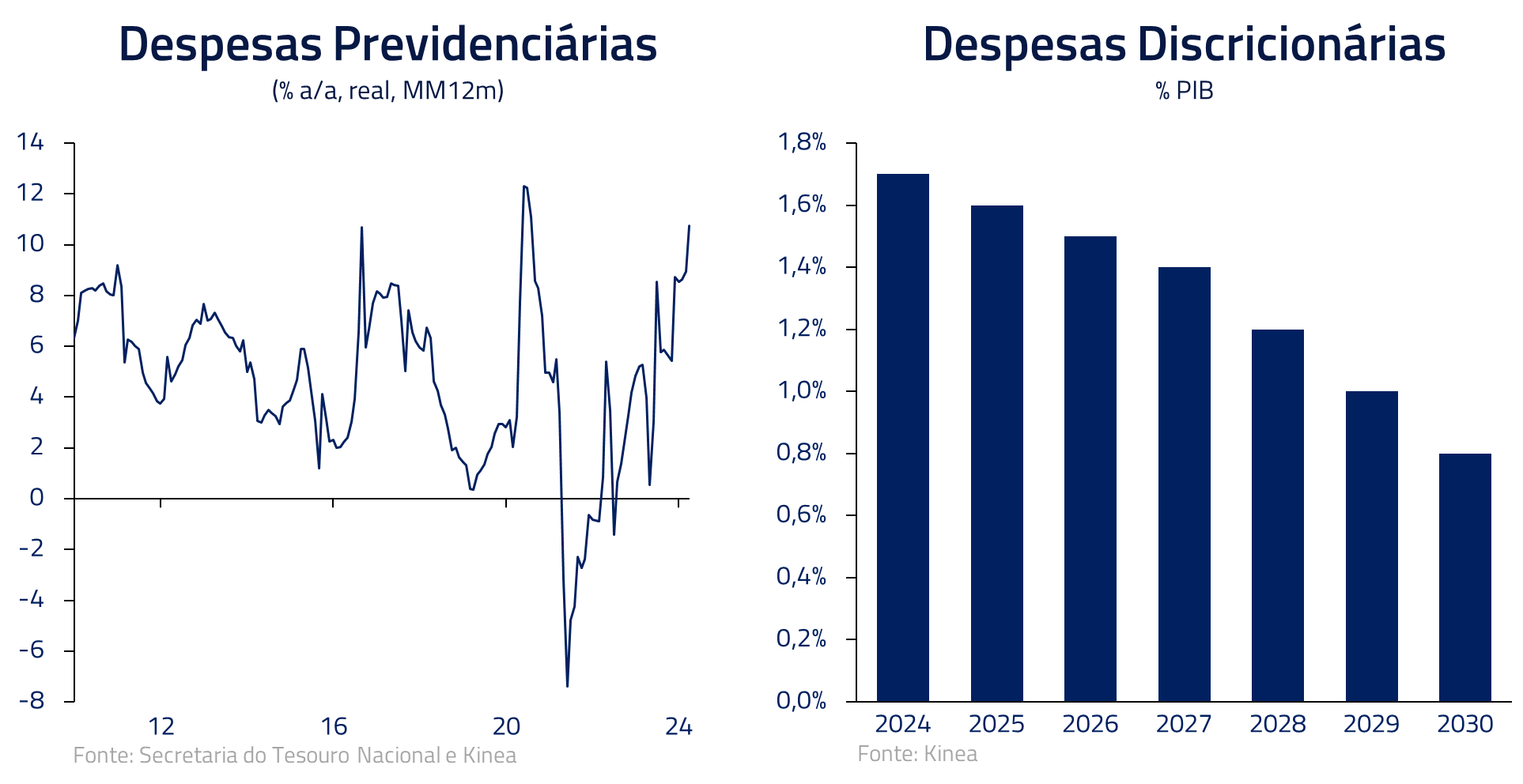

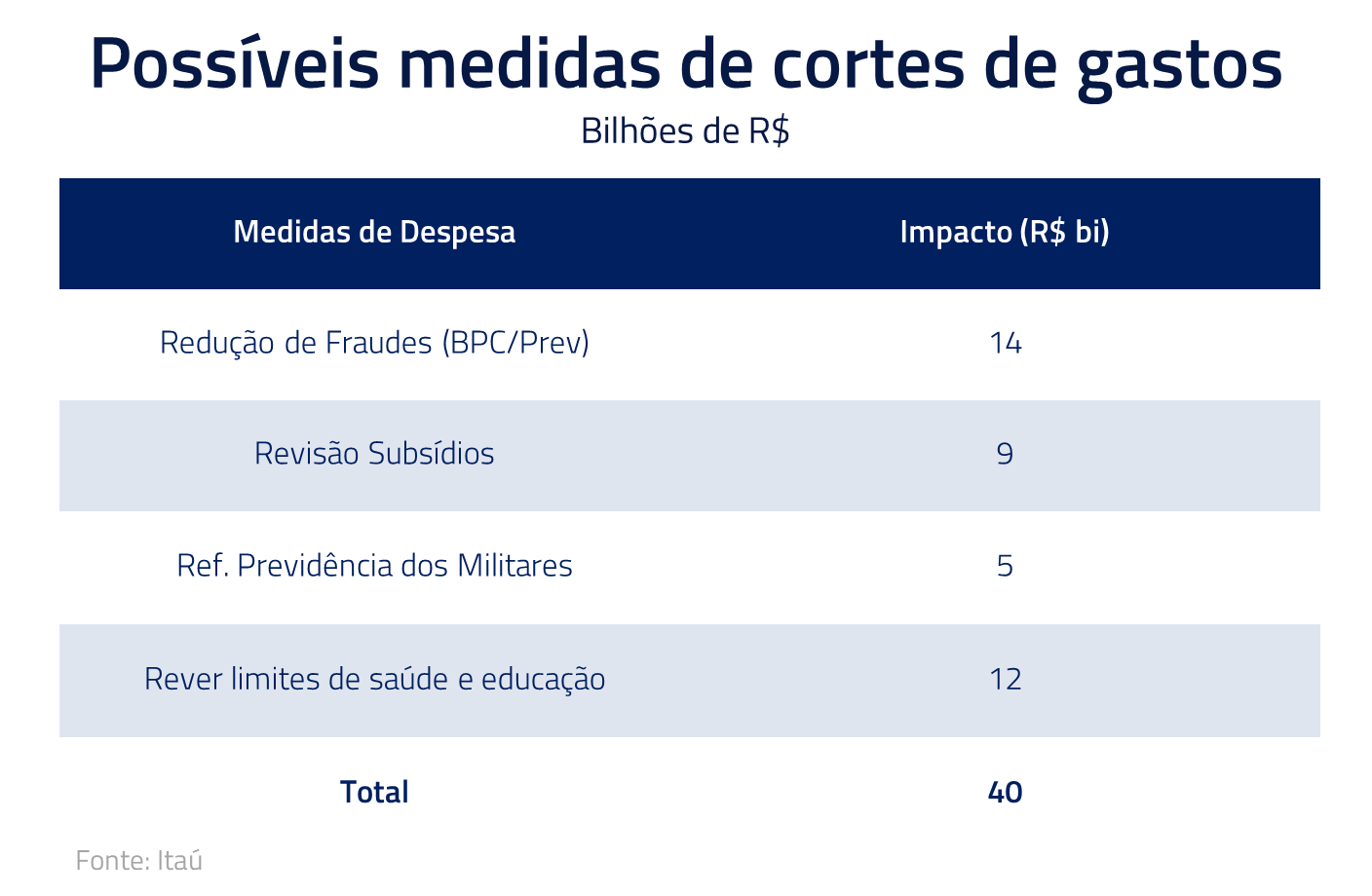

Com despesas como saúde e educação crescendo acima do PIB, e com aposentadoria vinculadas ao salário-mínimo, a estrutura do arcabouço faz com que despesas discricionárias tenham que ser cortadas ano a ano, incluindo as emendas parlamentares: um cenário que o mercado passou a olhar com incredulidade.

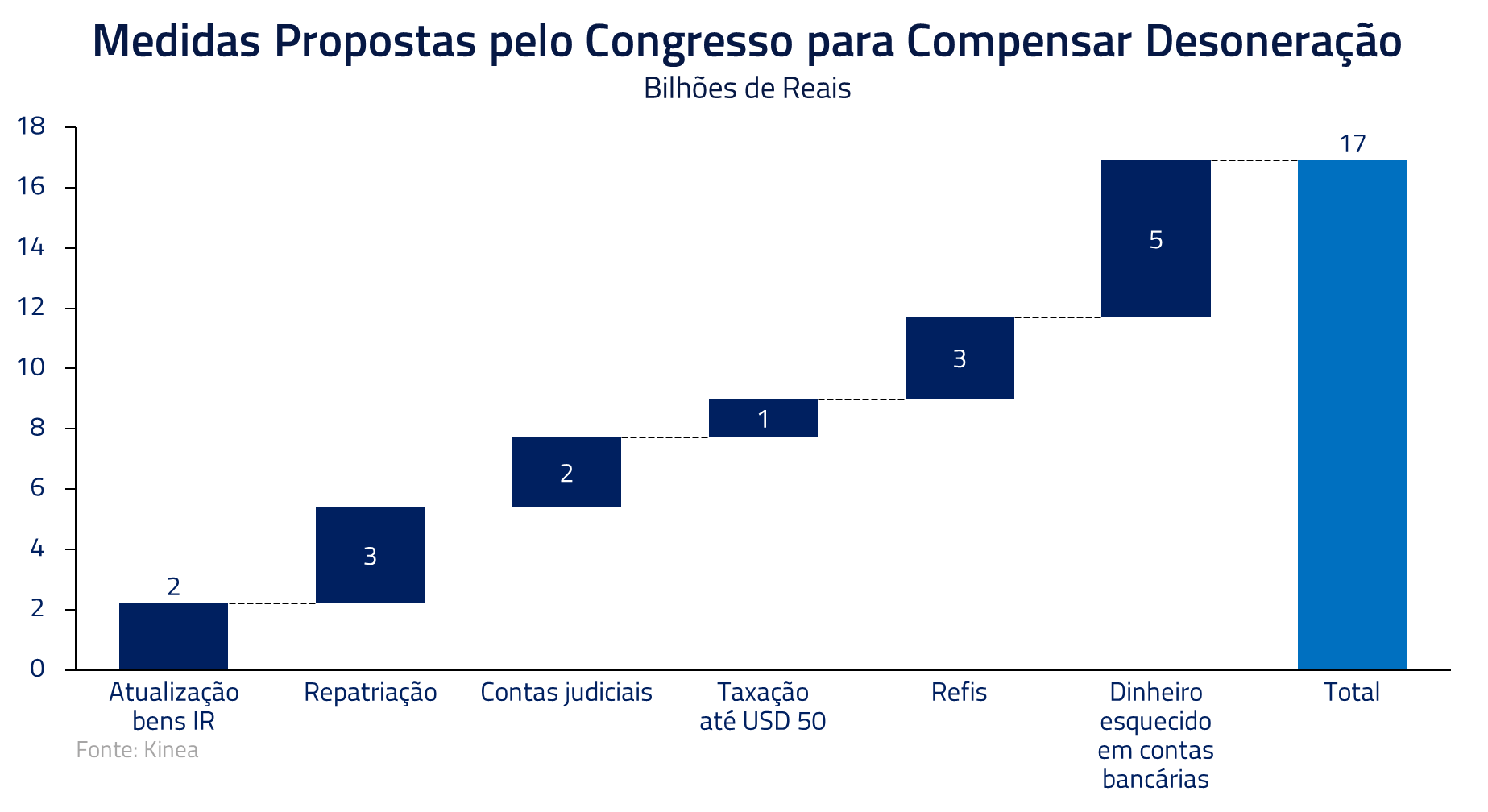

No lado das receitas, as propostas apresentadas até o momento pelo congresso para compensar a desoneração da folha de pagamento, após fracasso da MP do PIS/COFINS, ainda não convenceram o mercado de que esse processo se dará de maneira séria e disciplinada.

Com a constante resistência do congresso ao aumento da carga tributária, cabe ao governo, portanto, apresentar soluções críveis para o mercado que a trajetória de despesas possa ser sustentável: e que o processo todo não irá representar simplesmente outra revisão da meta de 2025 e 2026 ao longo do tempo, sem resolver a questão maior da sustentabilidade de arcabouço fiscal.

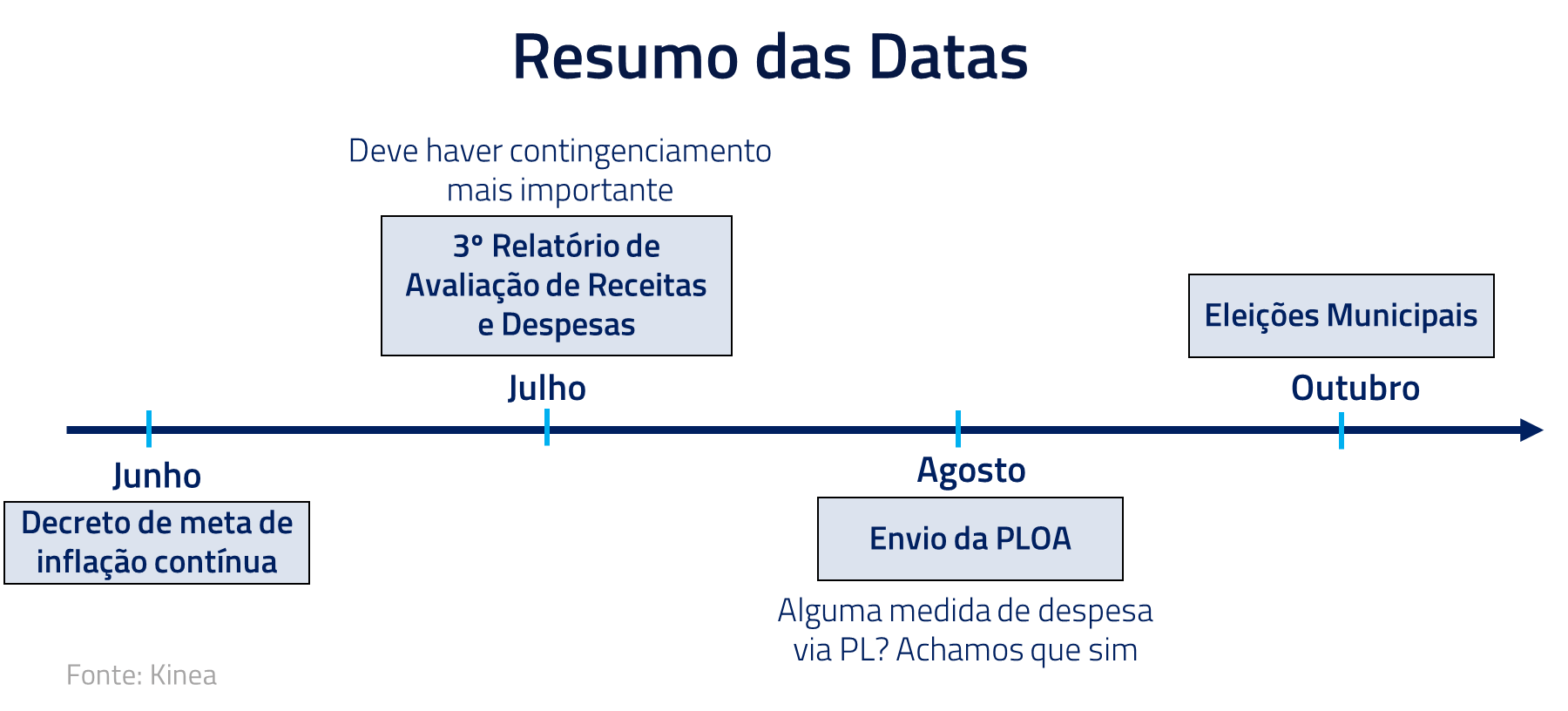

Os próximos meses, durante o processo orçamentário, serão fundamentais para entendermos a direção que o governo deve tomar nessa importante questão.

Entendemos que o cenário mais provável deve passar por medidas que tentem ganhar mais tempo para o governo, mas que não vão resolver o problema. Em julho, esperamos um contingenciamento maior de despesas para o orçamento desse ano, mas aquém do necessário. Além disso, a transição na diretoria do Banco Central deve ocorrer sem surpresas. Mas o mais importante seria o envio de um projeto de lei para o Congresso com cortes entre R$ 20 a 30 Bi de gastos permanentes, cuja resistência no governo é maior. Consequentemente, temos posições táticas moderadas em Brasil com foco nos juros curtos, onde vemos como improvável a alta ao longo das próximas reuniões dado o nosso cenário benigno para o IPCA.

Cenário global: sai corte de juros e entram as eleições nos Estados Unidos e Europa

Enquanto o primeiro semestre desse ano foi caracterizado pela incerteza de inflação e juros, e consequentes decisões dos diversos bancos centrais, imaginamos que os próximos meses serão cada vez mais impactados pelos resultados de três importantes eleições: Estados Unidos, Europa e Reino Unido.

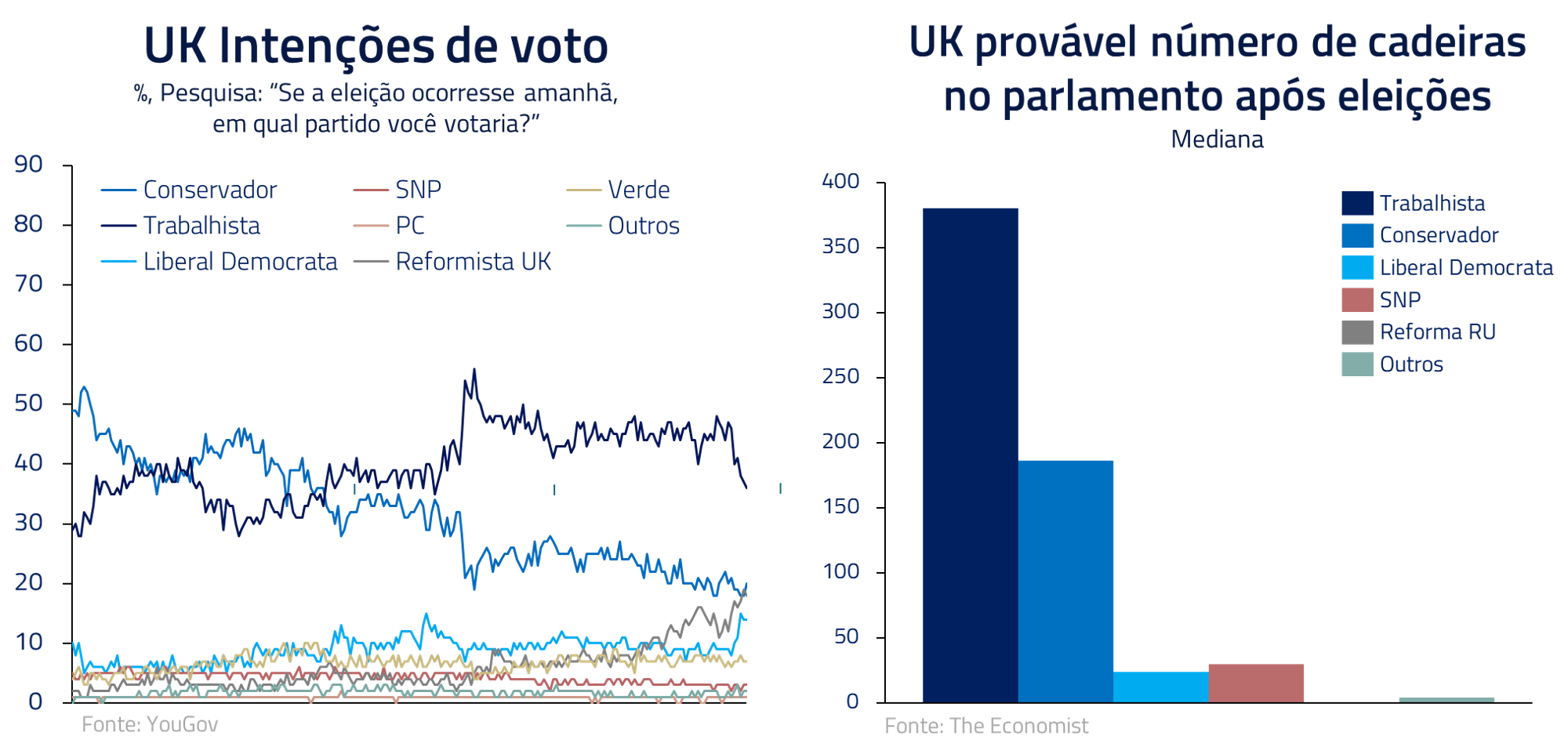

Começando pelo Reino Unido, após mais de uma década de governo conservador, devemos ter uma forte guinada para o partido trabalhista nas eleições para o parlamento em agosto.

Estamos hoje aplicados em juros britânicos, na expectativa de que a inflação siga uma trajetória de convergência após um primeiro semestre de muitos reajustes inerciais. Além disso, começamos a ver sinais mais claros de enfraquecimento maior do mercado de trabalho, e acreditamos que isso vai deixar o Banco Central mais sensível.

Não acreditamos que hoje a eleição gere muito ruído em preços de mercado para afetar nosso posicionamento, pois a plataforma trabalhista é relativamente sóbria e tem sido bem aberta a conversas com o setor privado e mercado.

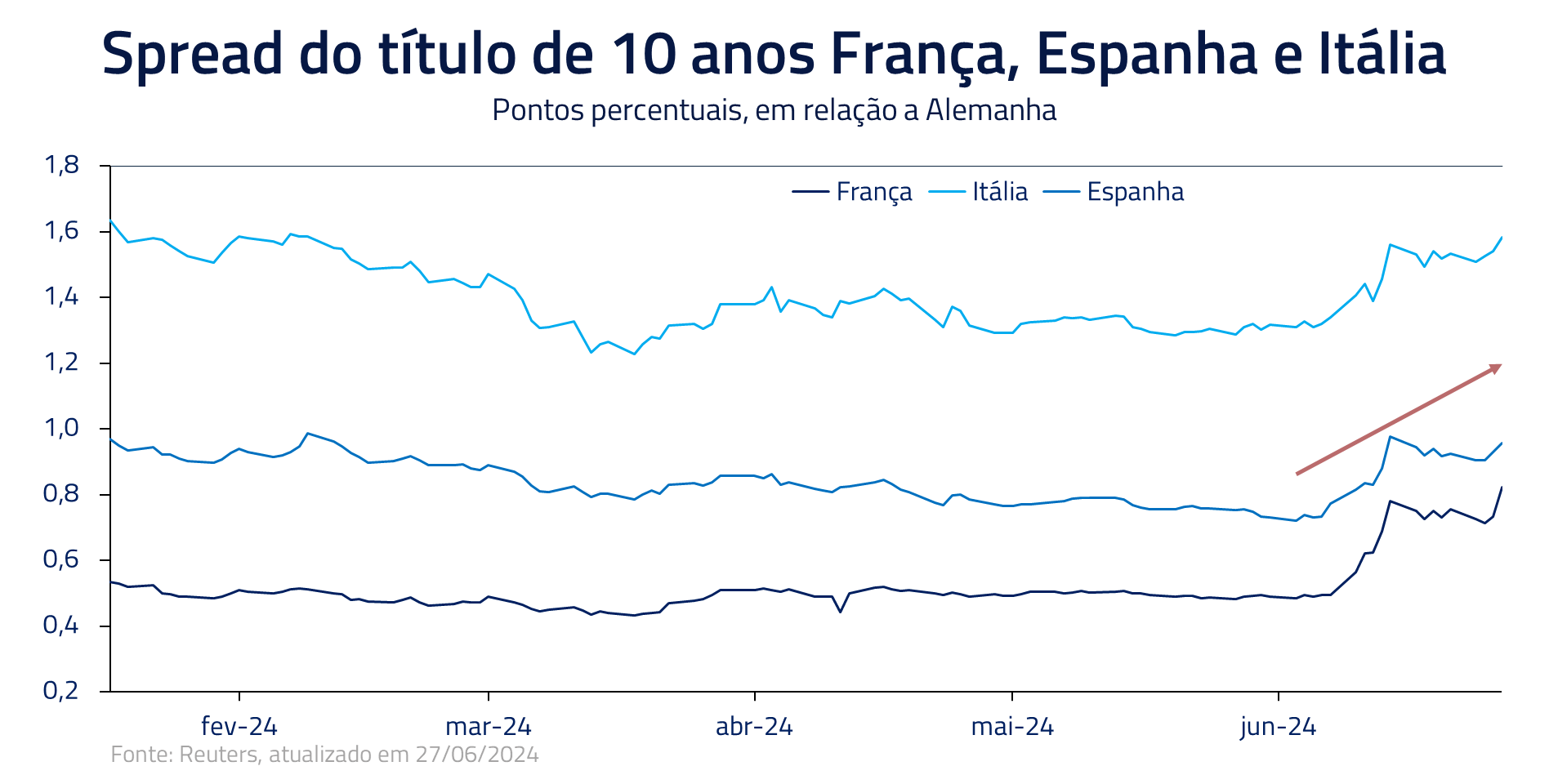

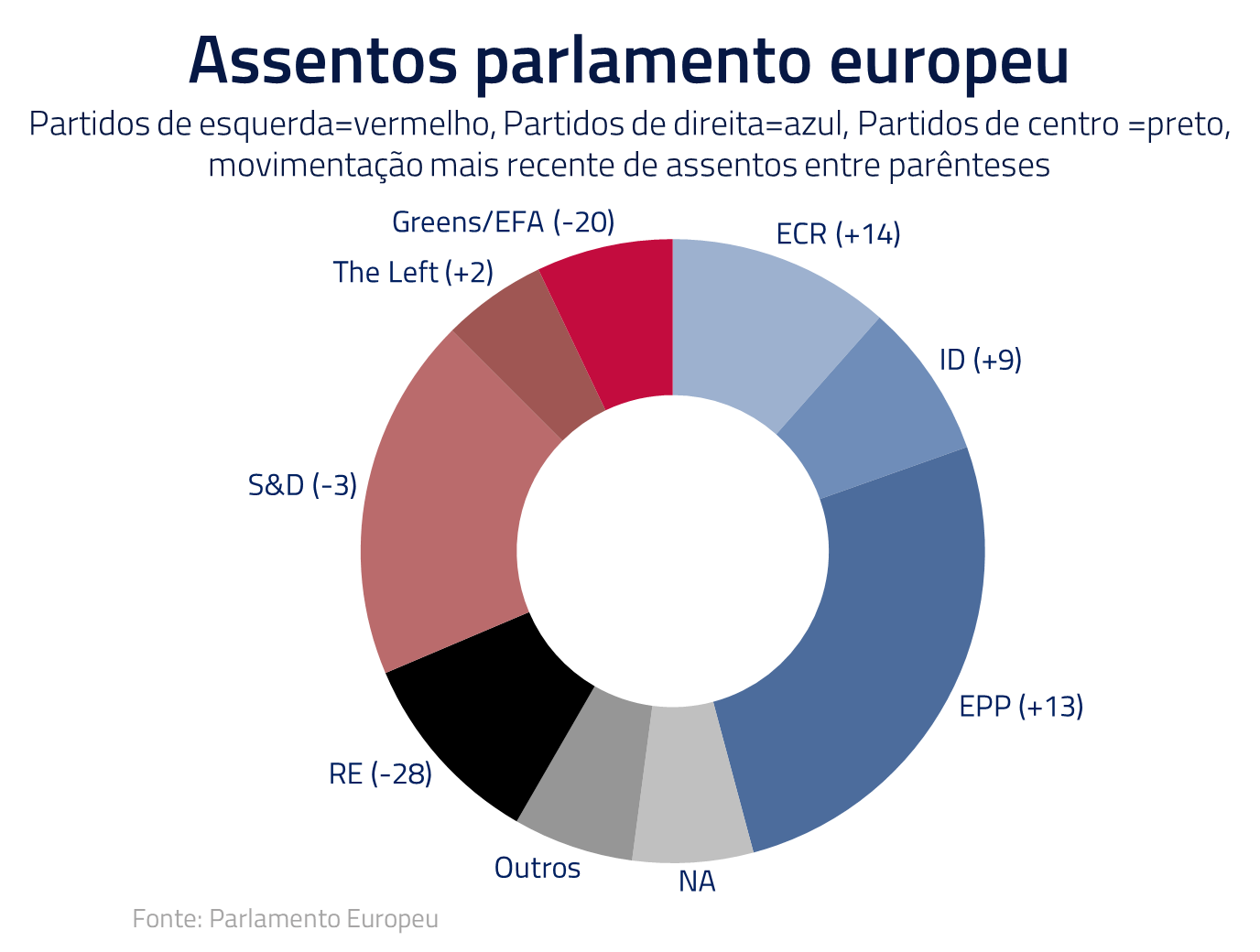

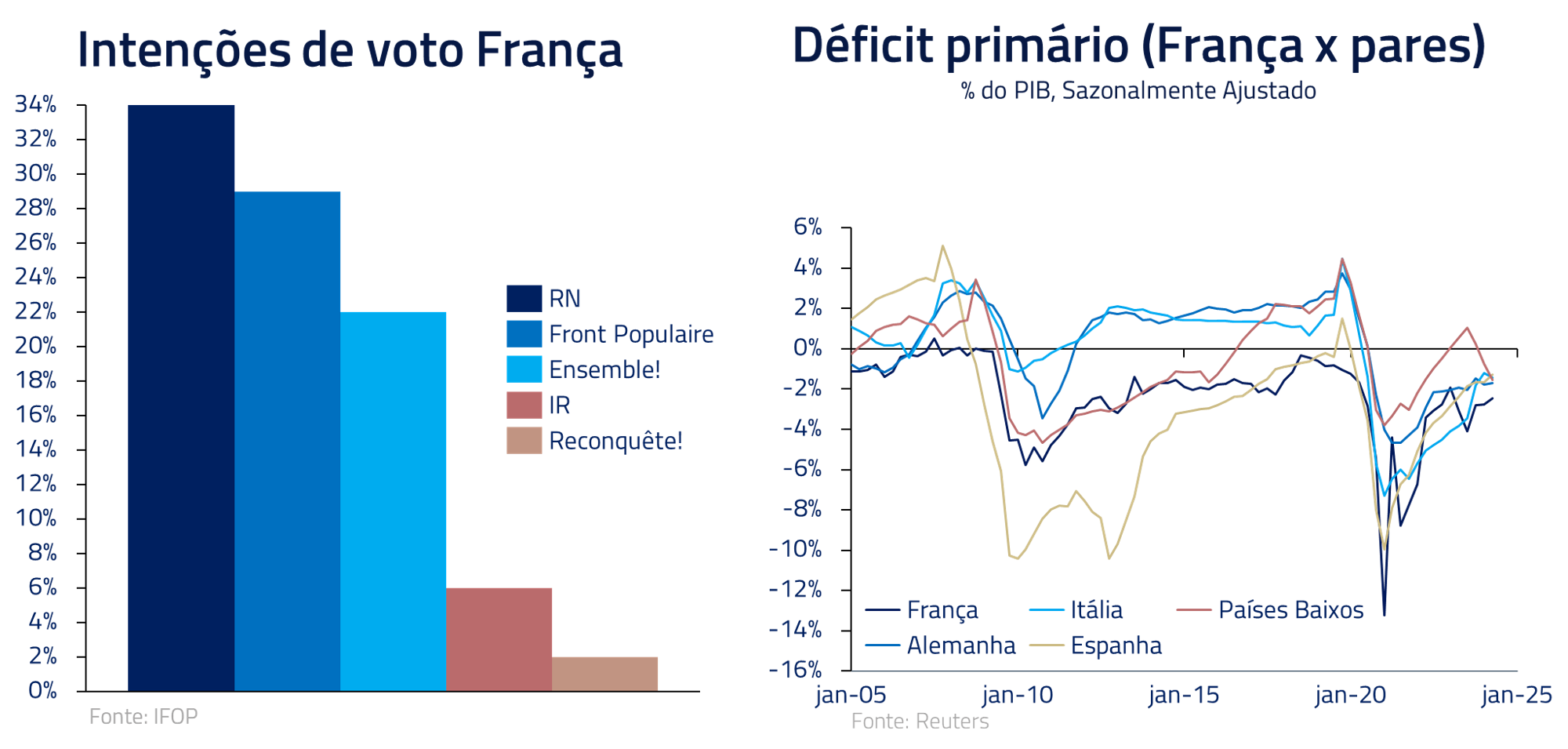

Na Europa a situação nos parece mais incerta e delicada. A recente eleição para o Parlamento Europeu demonstrou o quanto o continente se moveu em direção à direita, representando potenciais mudanças de política econômica, particularmente na França.

O governo centrista de Macron se encontra em terceiro nas pesquisas para a eleição que ele mesmo convocou. Essa polarização entre esquerda e direita deixa o mercado receoso com a sustentabilidade fiscal: a França já parte de nível elevado de déficit e as propostas de ambos os lados tendem a ser mais expansionistas – como, por exemplo, desfazer a reforma da previdência aprovada por Macron.

Atualmente estamos sem posições relevantes de juros ou moeda na zona do Euro, mas atentos aos movimentos sobre os spreads da periferia europeia ou transbordamentos de risco para o mercado.

Finalmente, nos Estados Unidos vemos o processo eleitoral se aquecendo, e certamente o mesmo ganhará espaço nos temas de mercado de agora até novembro, data das eleições.

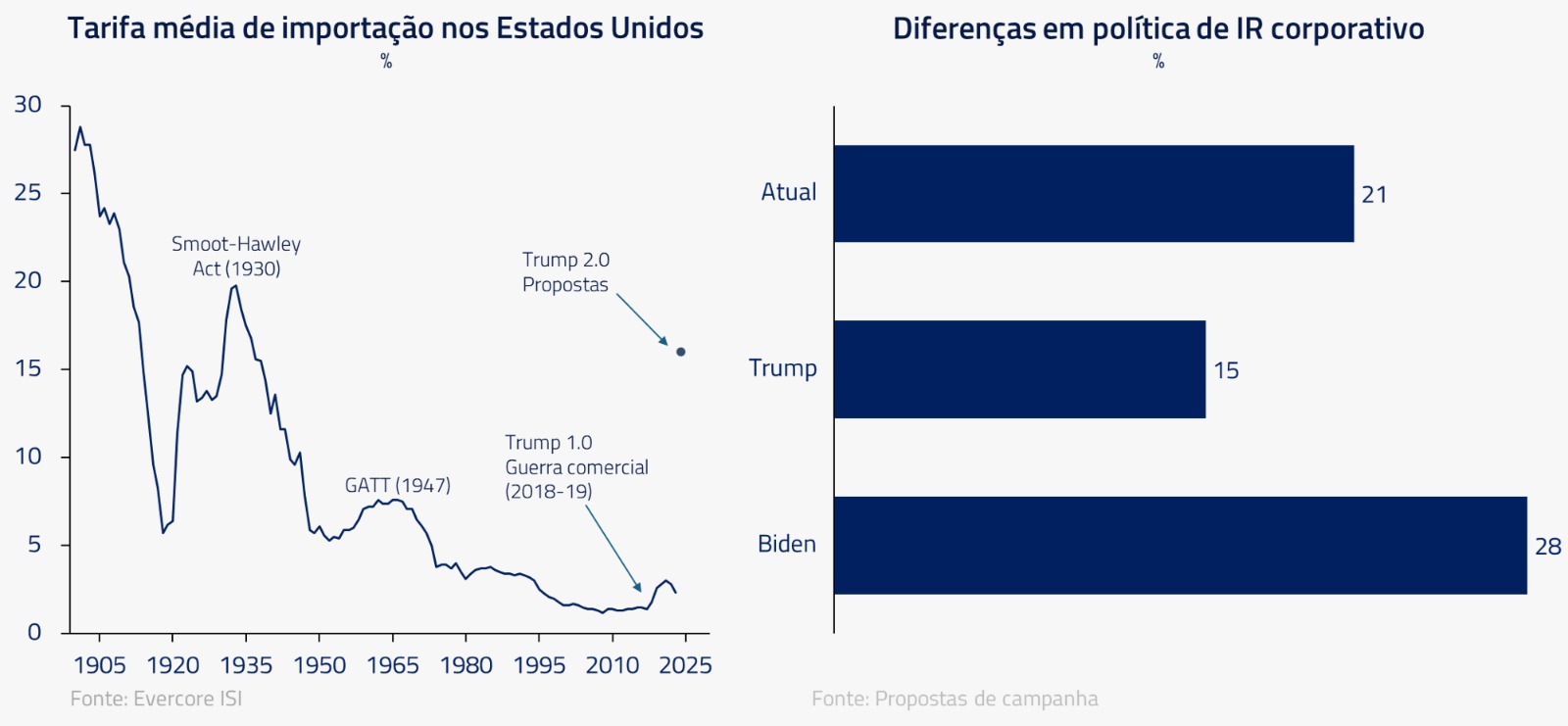

O impacto da eleição será pautado por dois conjuntos de políticas: fiscal (tributária) e comercial (tarifária). Avançar no primeiro conjunto depende de maioria nas duas casas do Congresso, enquanto o segundo é mais fácil dependendo somente da caneta presidencial.

Enquanto uma vitória de Biden representaria uma continuidade das políticas atuais, a eventual vitória de Donald Trump implicaria mudanças de natureza significativa para diversos ativos, como apresentamos em nosso KineaInsighs “A Laranja Mecânica” . As pesquisas hoje mostram que há chance de o Senado virar Republicano, o que aumentaria a possibilidade de corte de impostos de renda e corporativos.

Continuamos a acreditar, conforme mencionamos em nosso Insights, que as políticas de tarifas são potencialmente muito importantes em termos de impacto para mercados, podendo mexer não só no balanço do comércio e indústria globais, como em preços de diversos ativos. Temos posições vendidas no Remimbi chinês, que tenderia a ser muito afetado nesse contexto.

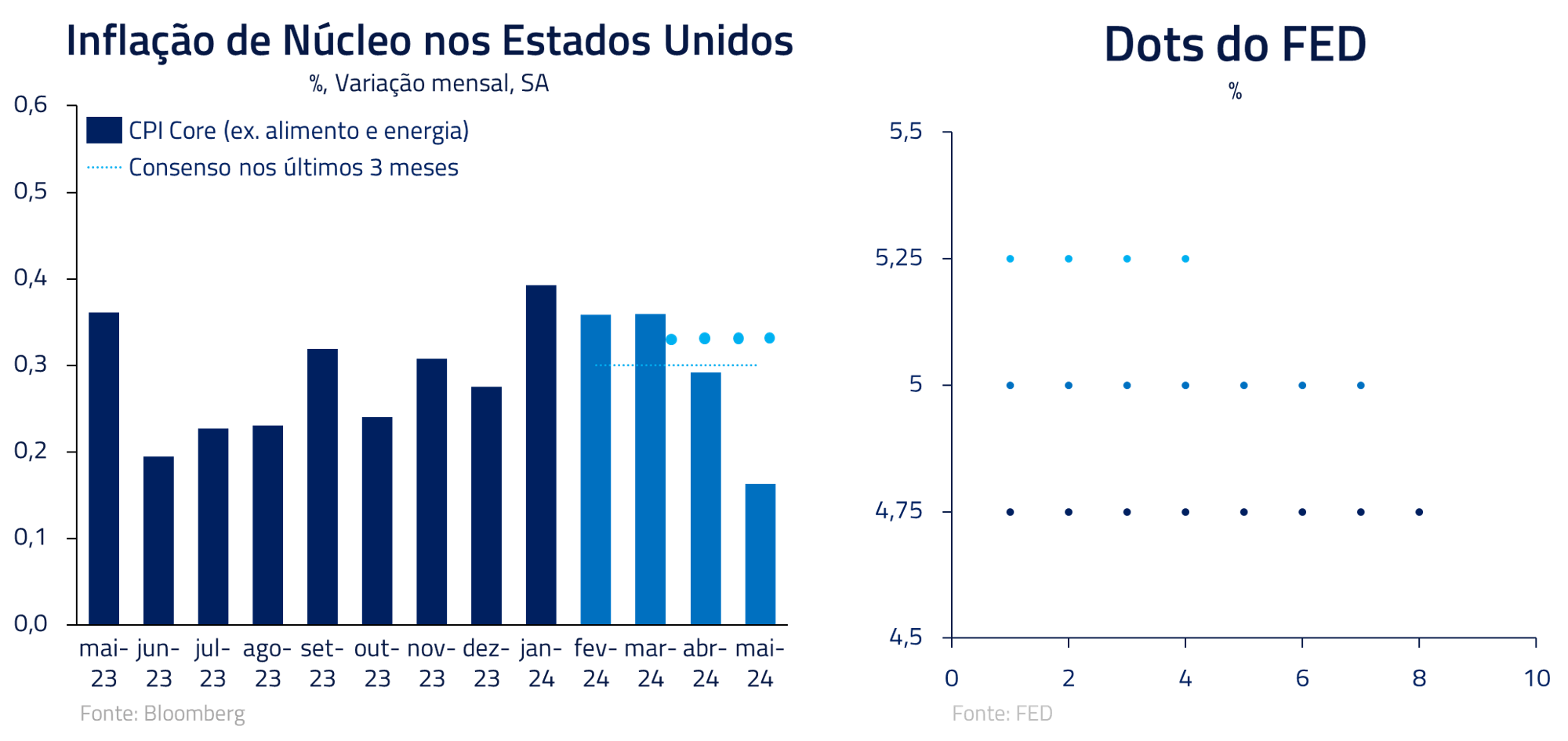

Embora o tema do mercado vá passar a ser cada vez mais a eleição, esse mês foi marcado por mais um capítulo interessante do duelo Fed versus inflação. Apesar de um dado de inflação bastante benigno no mês – segundo consecutivo melhor que o esperado, o Fed decidiu colocar em suas projeções somente um corte de juros para esse ano.

O discurso de Powell frisa que, independentemente das projeções, os dados futuros devem guiar decisões. Seguimos aplicados em juros americanos, pois acreditamos em mais dados convergentes de inflação e numa assimetria de alta para a taxa de desemprego além do que o Fed espera.

Nosso book de moedas: o dragão ainda adormecido e a vitória da centro-direita na África do Sul

Como mencionado, vemos o Yuan como particularmente sensível a um novo mandato de Trump. Além disso, as expectativas de crescimento para a economia chinesa continuam, mês após mês, a serem frustradas. Mesmo a nova rodada recente de estímulo generalizado para o setor imobiliário tem se revelado incapaz de reavivar o setor. Continuamos a nos guiar pela máxima de que, numa crise de demanda e confiança, mais tempo e mais engajamento do governo central serão necessários para estabilizar a economia.

Com as duas principais locomotivas, crédito e o setor imobiliário, ainda apresentando problemas de difícil solução, mantemos posição vendida na moeda, a qual consideramos potencial válvula de escape, seja para um eventual retorno ao crescimento sustentável, seja para fazer frente a potenciais novas tarifas comerciais.

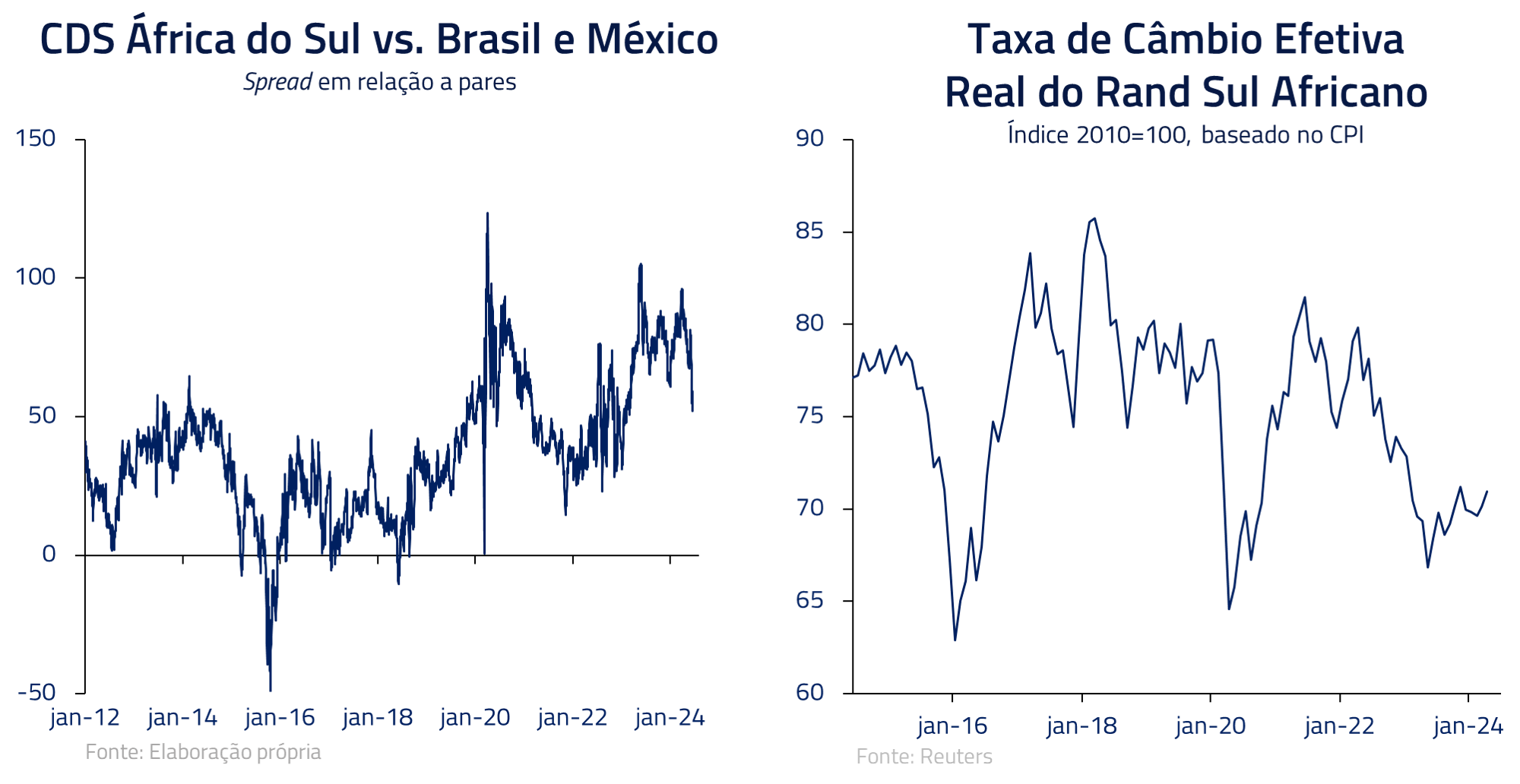

Para completar um mês focado em política, vimos também o partido do governo Sul-Africano pela primeira vez perder maioria absoluta desde a era Nelson Mandela. No entanto, vemos o arranjo atual como favorável ao mercado: a aliança com a centro-direita deve gerar suporte para o presidente Ramaphosa na continuidade das reformas das estatais.

Hoje, o Rand Sul-Africano é uma de nossas principais posições compradas em moedas, pois vemos um resultado eleitoral que tende a gerar descompressão de risco, reformas e potencial de crescimento, em um contexto de moeda historicamente barata.

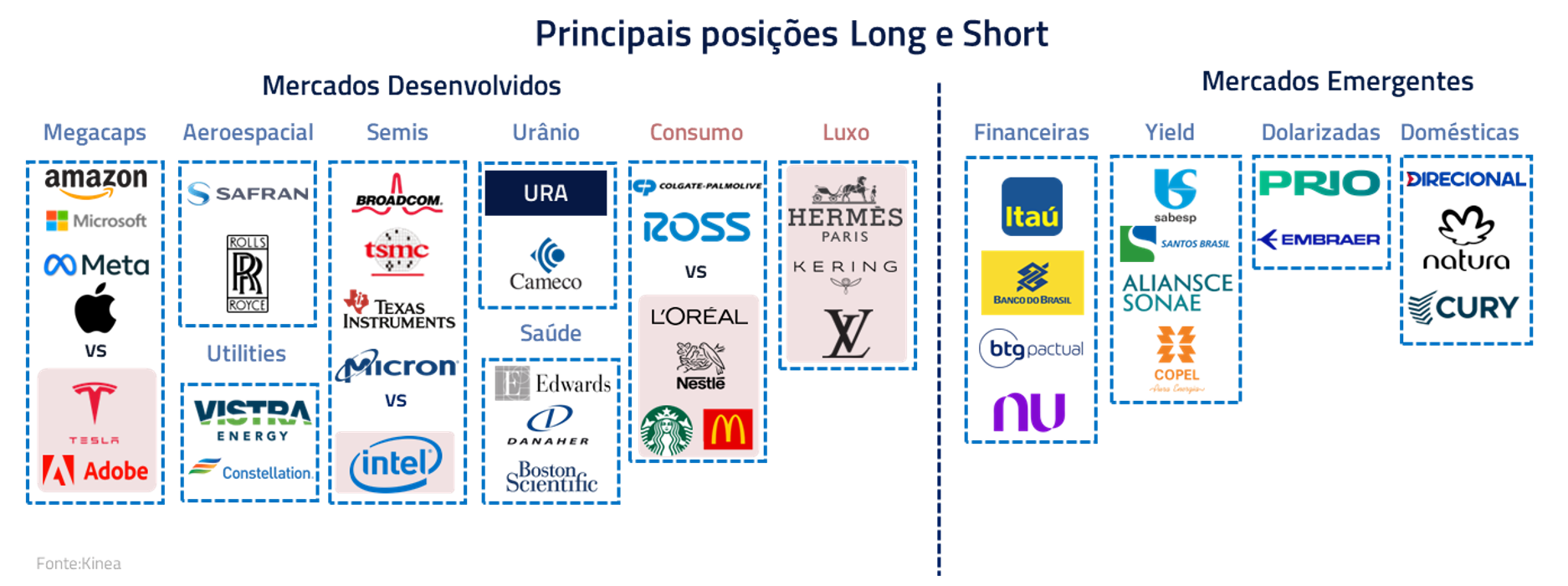

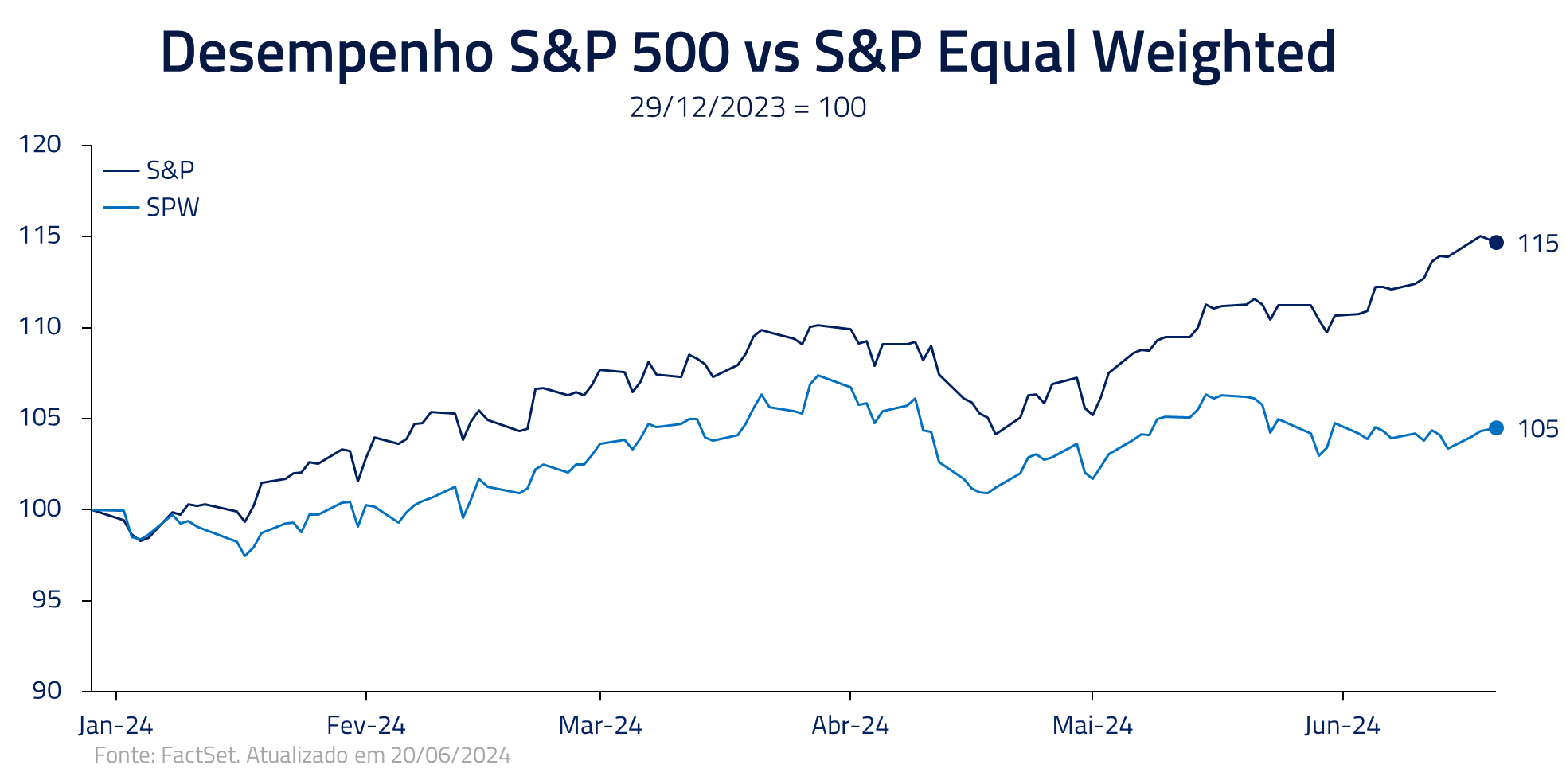

O mercado de ações globais se torna mais concentrado

Uma das principais características do mercado de ações norte-americano ao longo dos últimos meses é que, após um período de melhora na participação dos setores no rali da bolsa, novamente temos concentração da performance em poucos nomes. O que pode ser representado pela melhor performance do S&P 500 sobre o S&P 500 EqualWeighted, um subíndice que atribui o mesmo peso a toda ação do S&P 500.

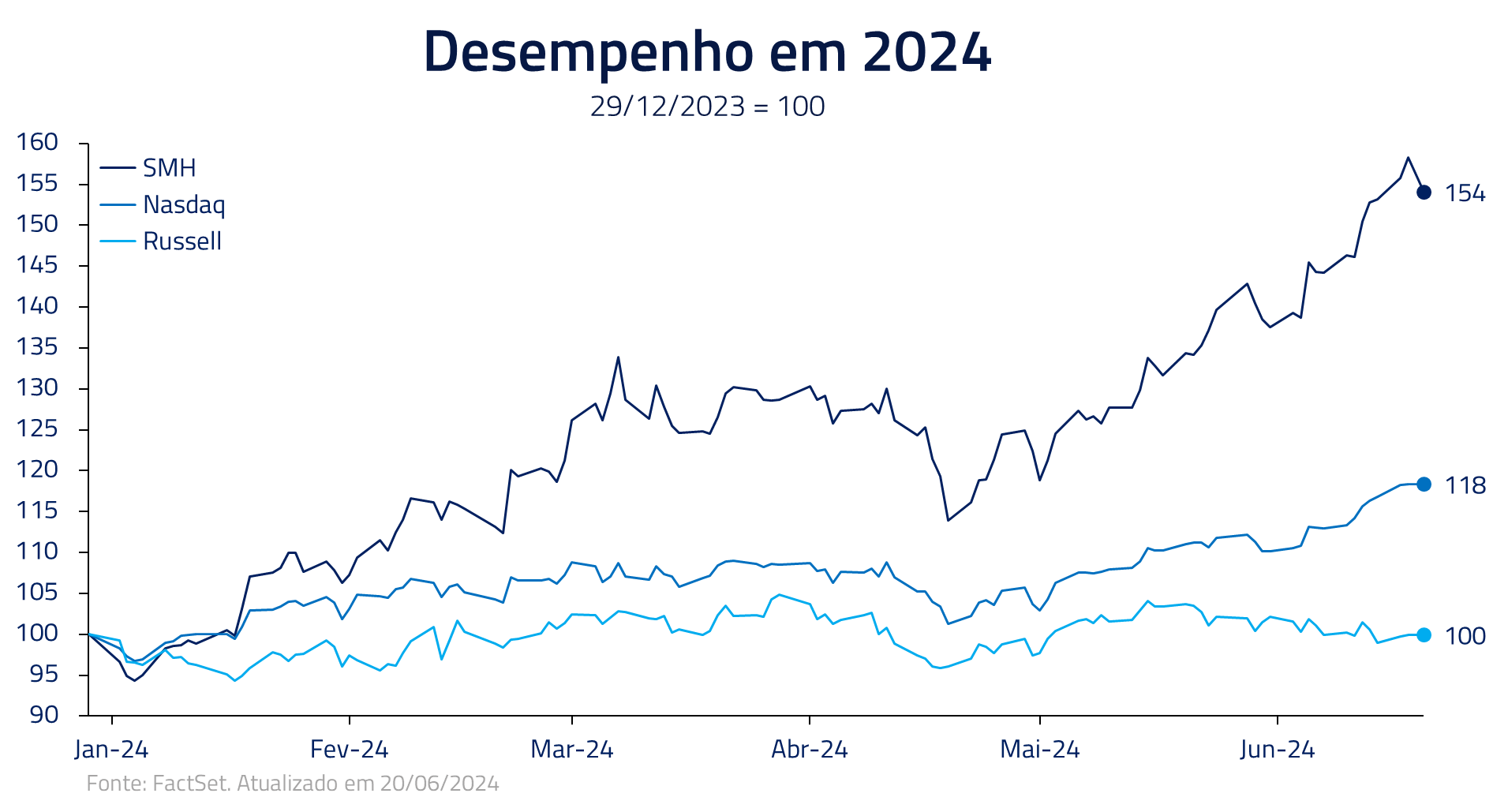

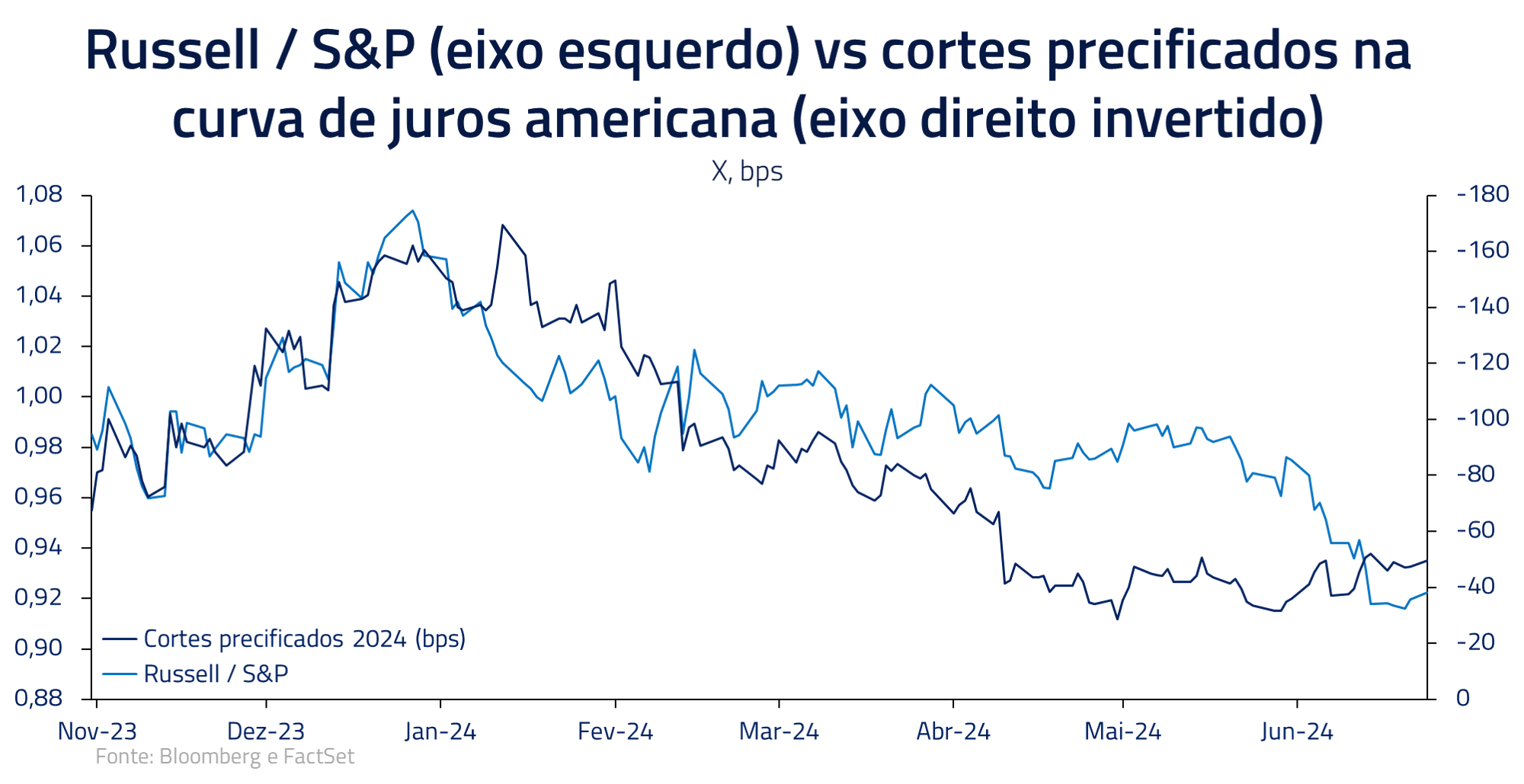

Novamente, a performance se concentra no setor de tecnologia e particularmente no setor de semicondutores e empresas ligadas ao crescimento da inteligência artificial. Do outro lado da moeda, o Russell 2000, índice de pequenas empresas, mais representativo do que chamaríamos da “economia real” dos Estados Unidos, com um desempenho estável no ano.

O principal fator que parece explicar esse fenômeno no Russell é a trajetória das taxas de juros. O período Out23-Jan24 concentrou grande parte da boa performance nas small-caps, quando o mercado chegou a precificar 150bps de cortes de juros na curva norte-americana. Mas recentemente, com a constatação de que os juros devem demorar mais tempo para cair, esse processo se reverteu.

Considerando nosso cenário de convergência inflacionária, dentro de uma economia ainda resiliente, permanecemos atentos a esse comportamento e a possíveis oportunidades se abrindo por maior convergência do mercado de juros. No momento, mantemos nosso posicionamento principalmente nos setores de semicondutores e aeroespacial.

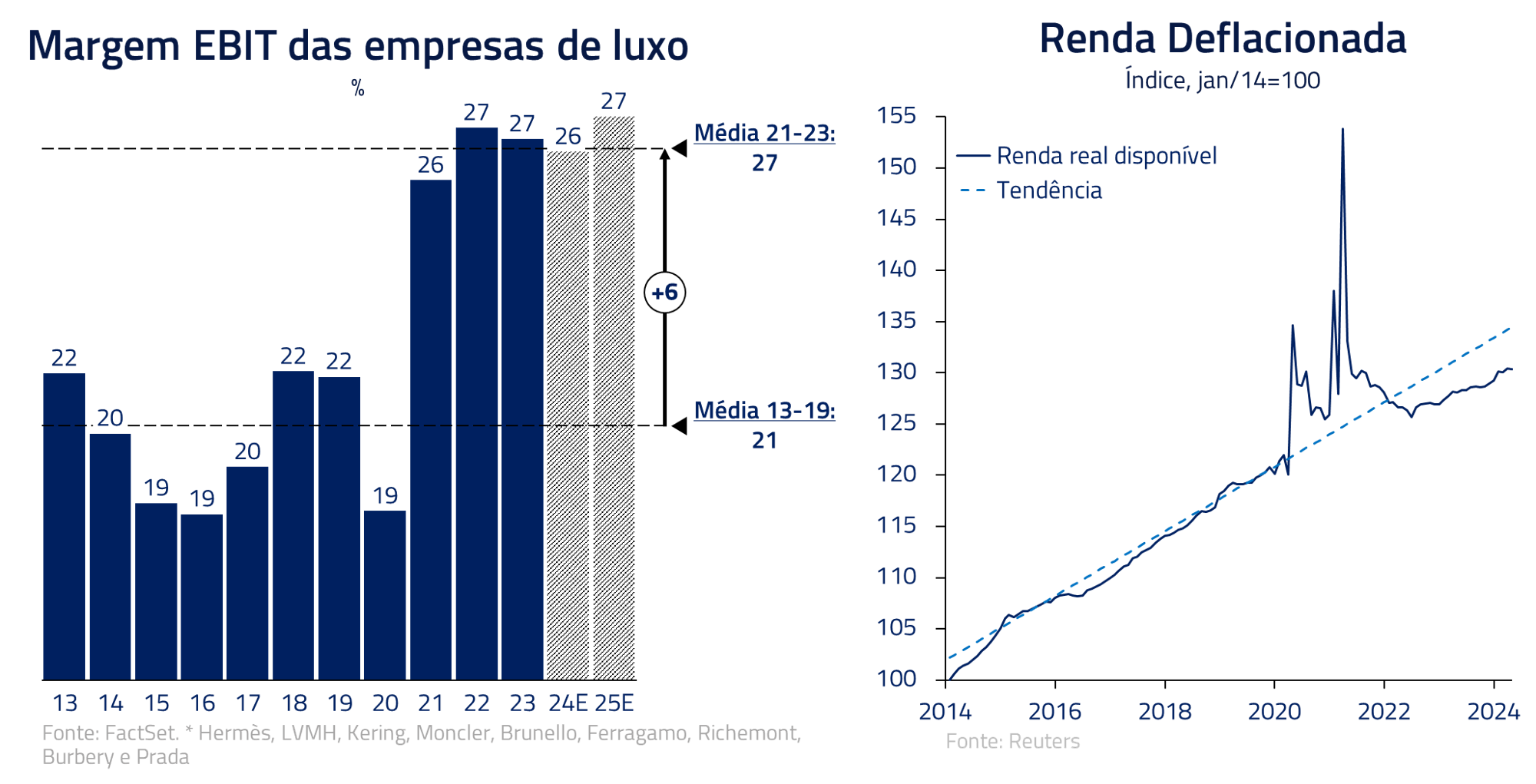

Esse mês adicionamos posições compradas no mercado de consumo de baixa renda nos Estados Unidos, contra posições vendidas no mercado de luxo. A nossa visão é de que o mercado de luxo ficou estendido com o aumento de preços em anos recentes, o que inflou margens acima do normal, e terá que viver um período de acomodação. Enquanto nos Estados Unidos, o consumidor, com um crescimento menor de sua renda real, busca alternativas em boas propostas em empresas do varejo de mais baixa renda como Ross Stores, TJX e Walmart.

Bolsa Brasil: o efeito da elevação dos juros reais

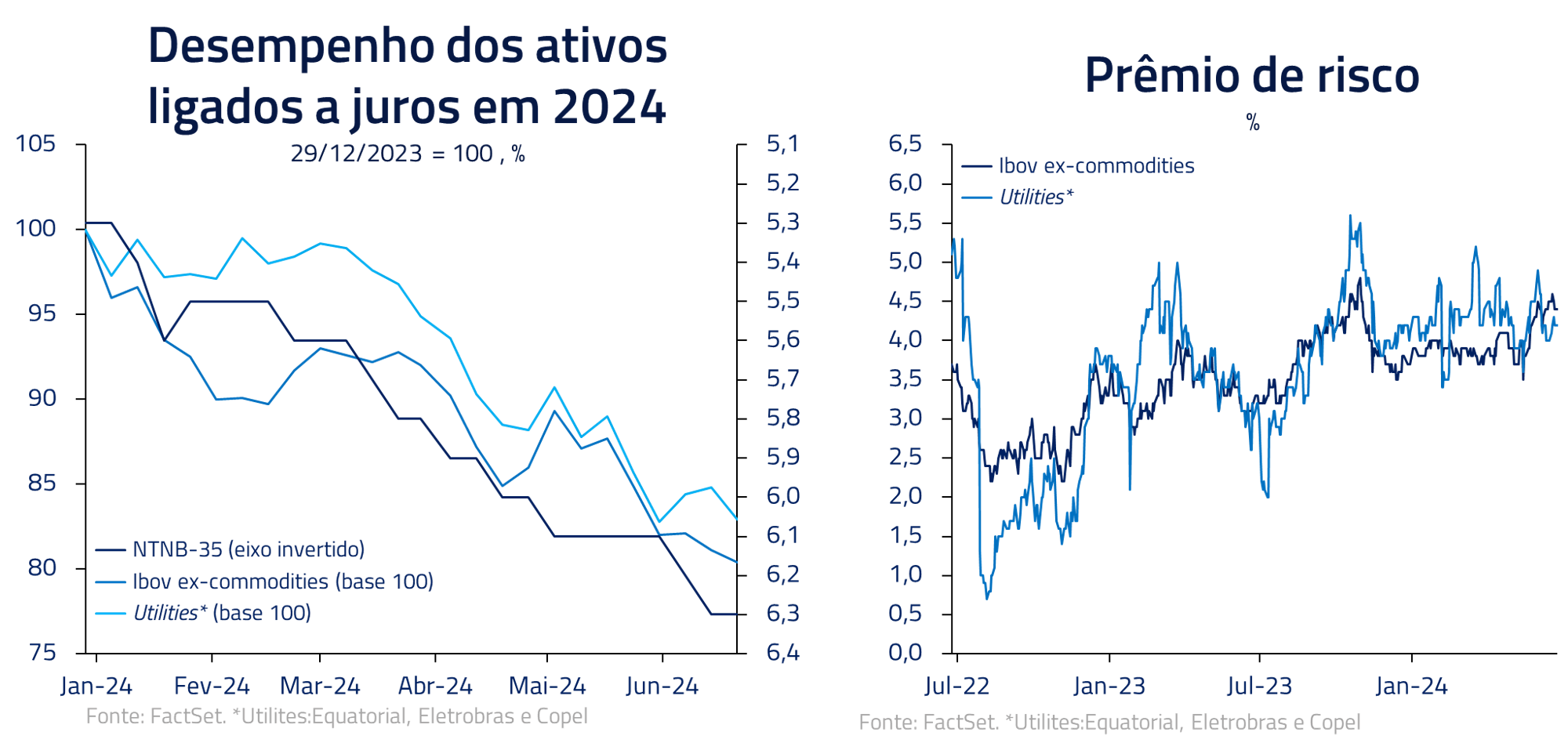

Desde o início do ano, com a abertura da taxa de juros real (NTN-B 2035), observou-se uma queda no preço dos ativos mais relacionados ao mercado doméstico. Mesmo com essa desvalorização, o prêmio de risco da bolsa brasileira se manteve virtualmente estável.

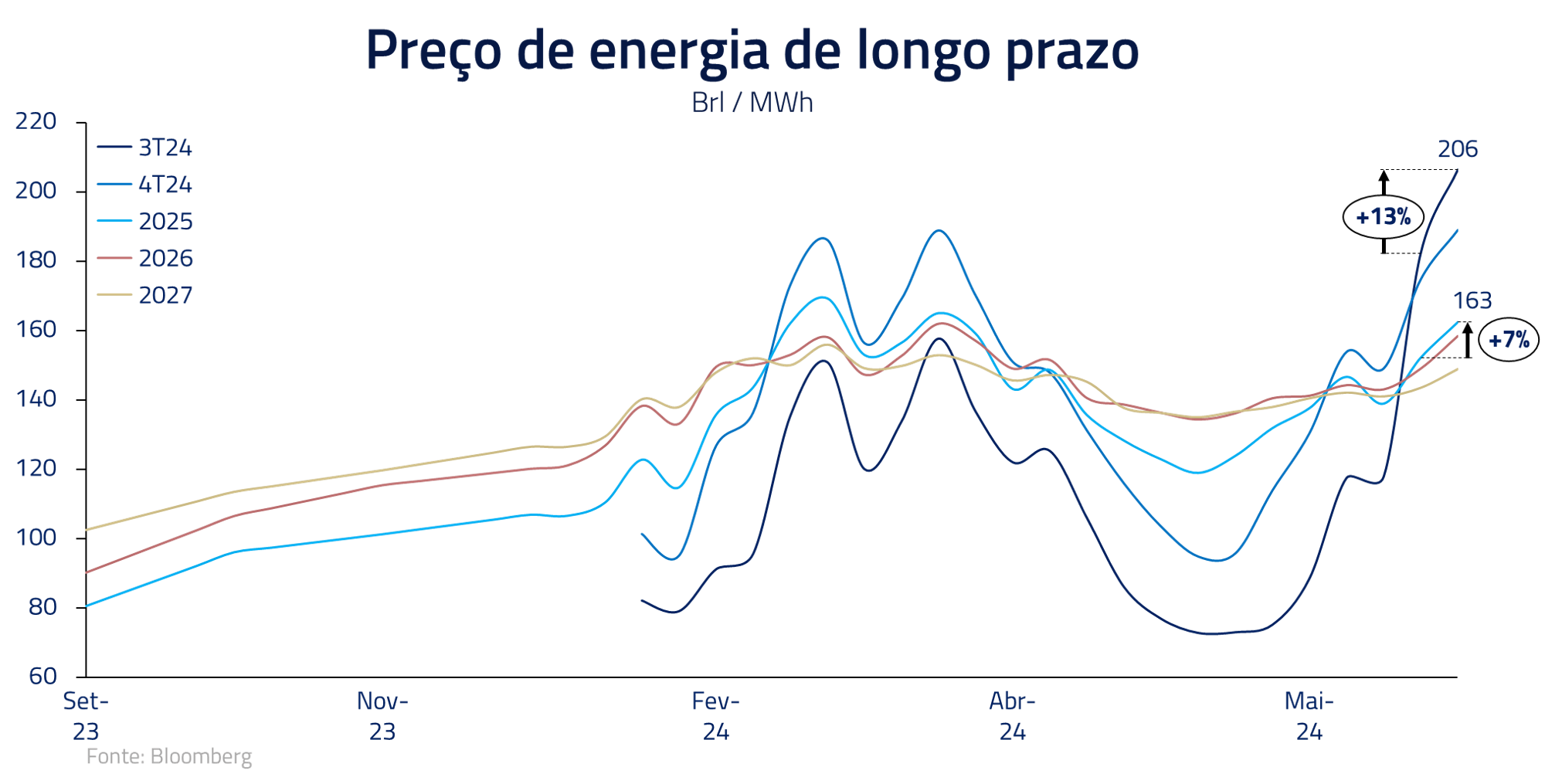

O setor de utilities, por suas características mais defensivas, sofreu desproporcionalmente com a abertura das taxas de juros reais. Optamos, ao longo do ano, em reduzir nossa exposição durante esse difícil período. Entretanto, continuamos a considerar as oportunidades de melhoria operacional e elevação dos preços de energia, particularmente na Copel e Eletrobras, como atrativas.

Além do setor elétrico, temos posição na Sabesp, uma das maiores empresas listadas de água e esgoto do mundo. A empresa tem avançado no processo de privatização, algo que deve trazer melhorias operacionais, gerando valor para a companhia, como já explorado no nosso Kinea Insights “Os Miseráveis”.

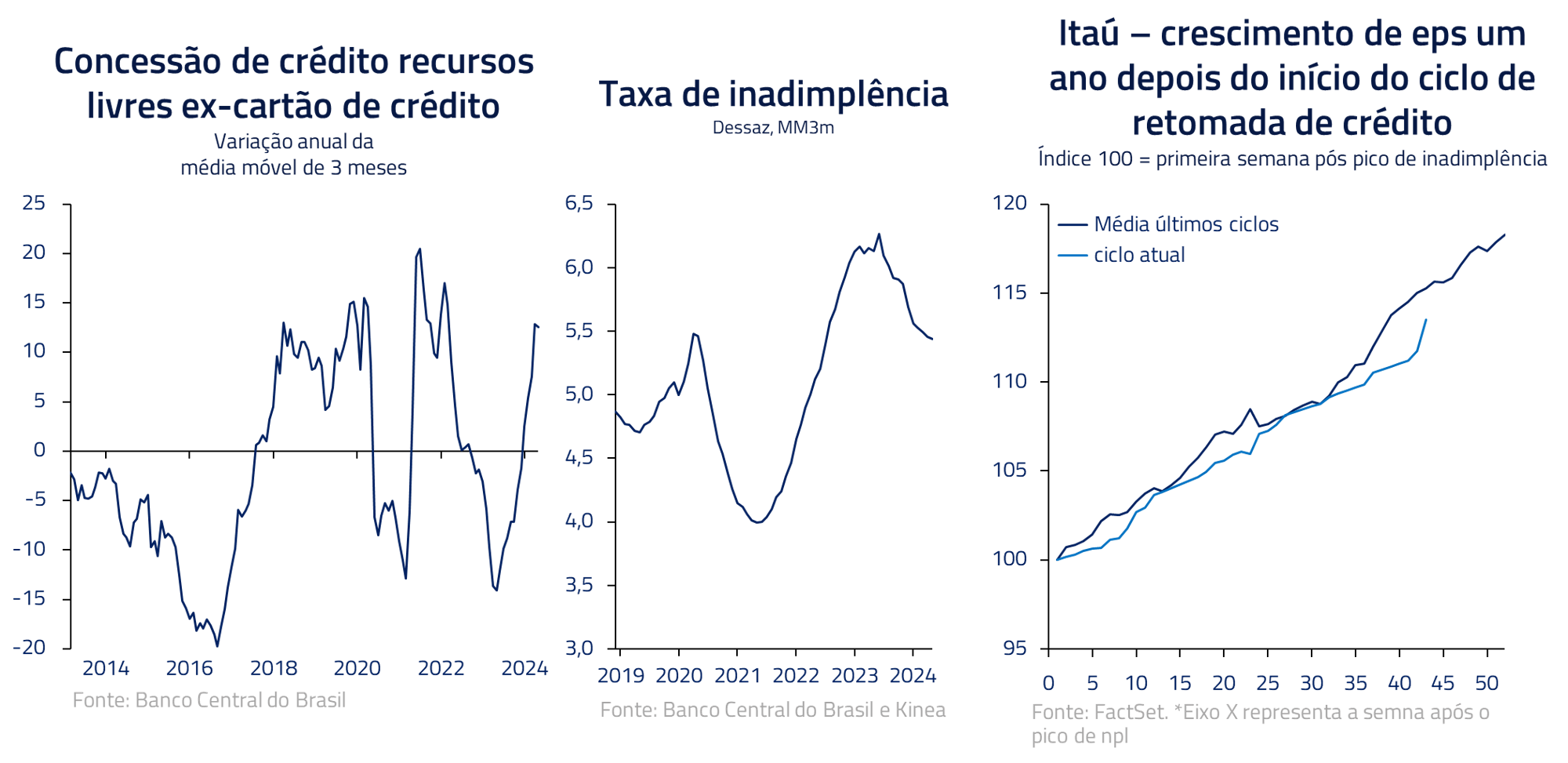

Outro setor que gostamos é o de bancos, beneficiado pela retomada da concessão de crédito e normalização da inadimplência, que na nossa visão devem trazer revisões positivas de lucro. Nossa exposição no setor é principalmente via Itaú, que além de seu valuation atrativo, deve acelerar lucros com dividendyield acima de 10%, quando considerada a recompra de ações.

Commodities: boa colheita no Brasil e bom plantio nos Estados Unidos

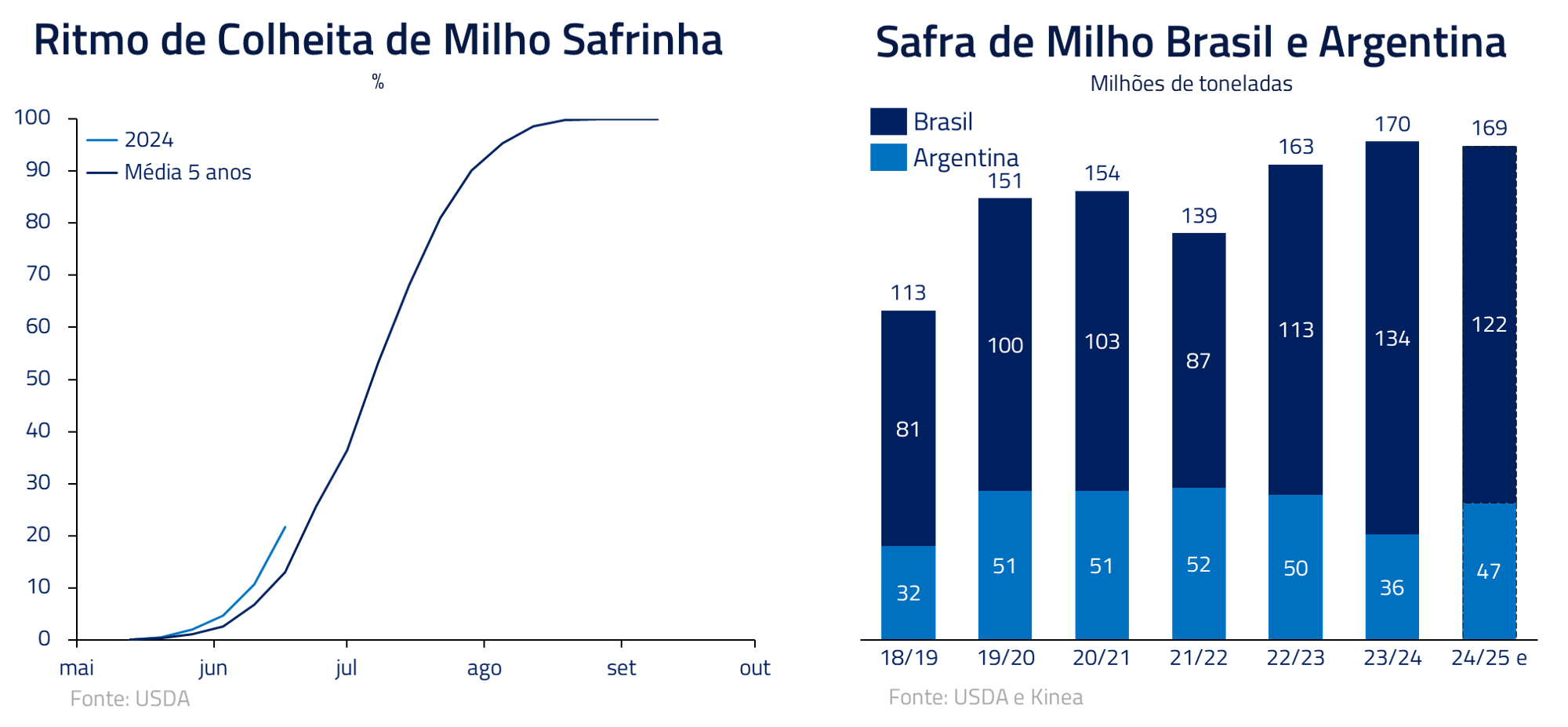

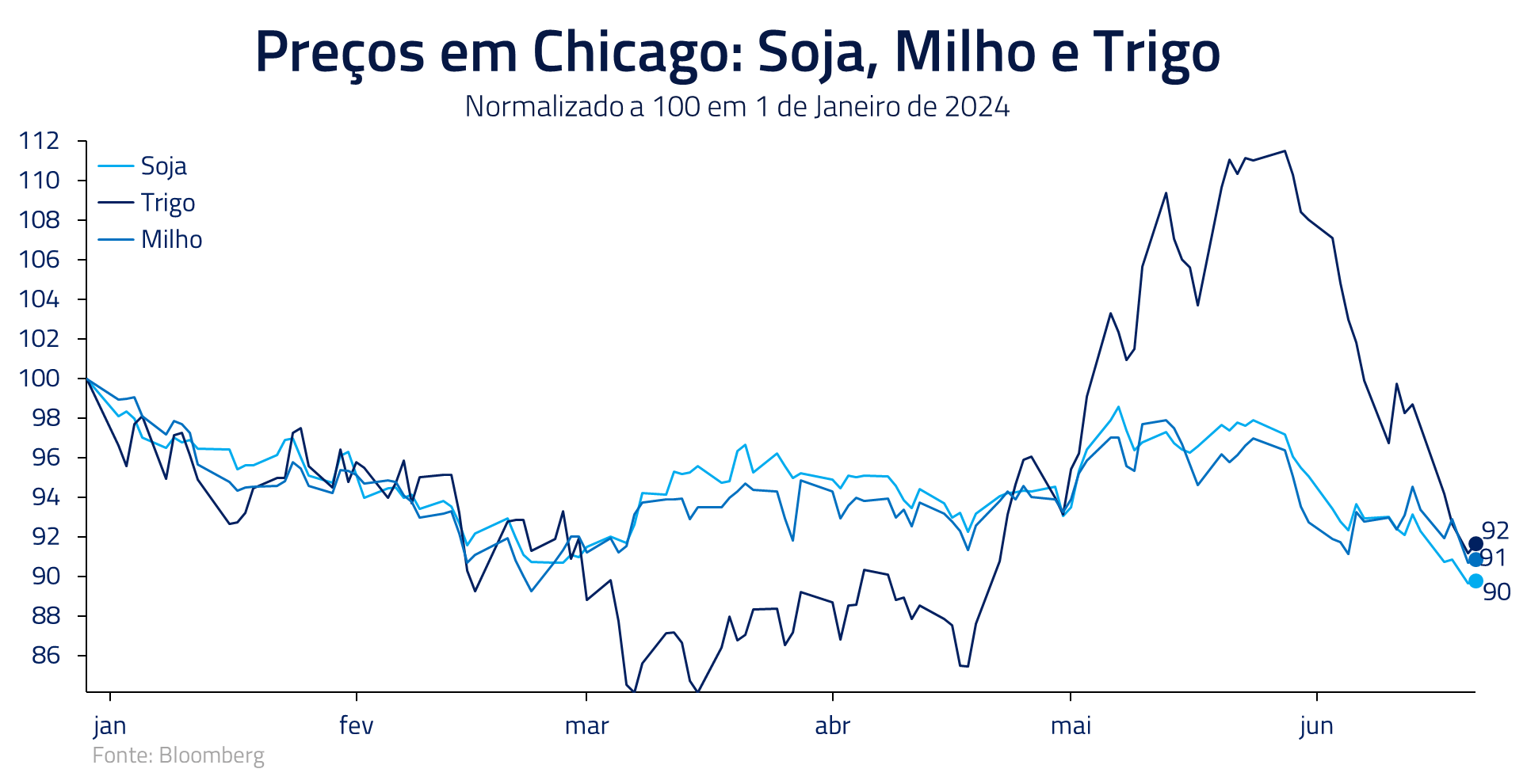

Os grãos continuaram sua tendência recente de queda no mês. Parte disso se deu pelo início acelerado da colheita da safrinha de milho no Brasil, que deve ser a segunda maior da história.

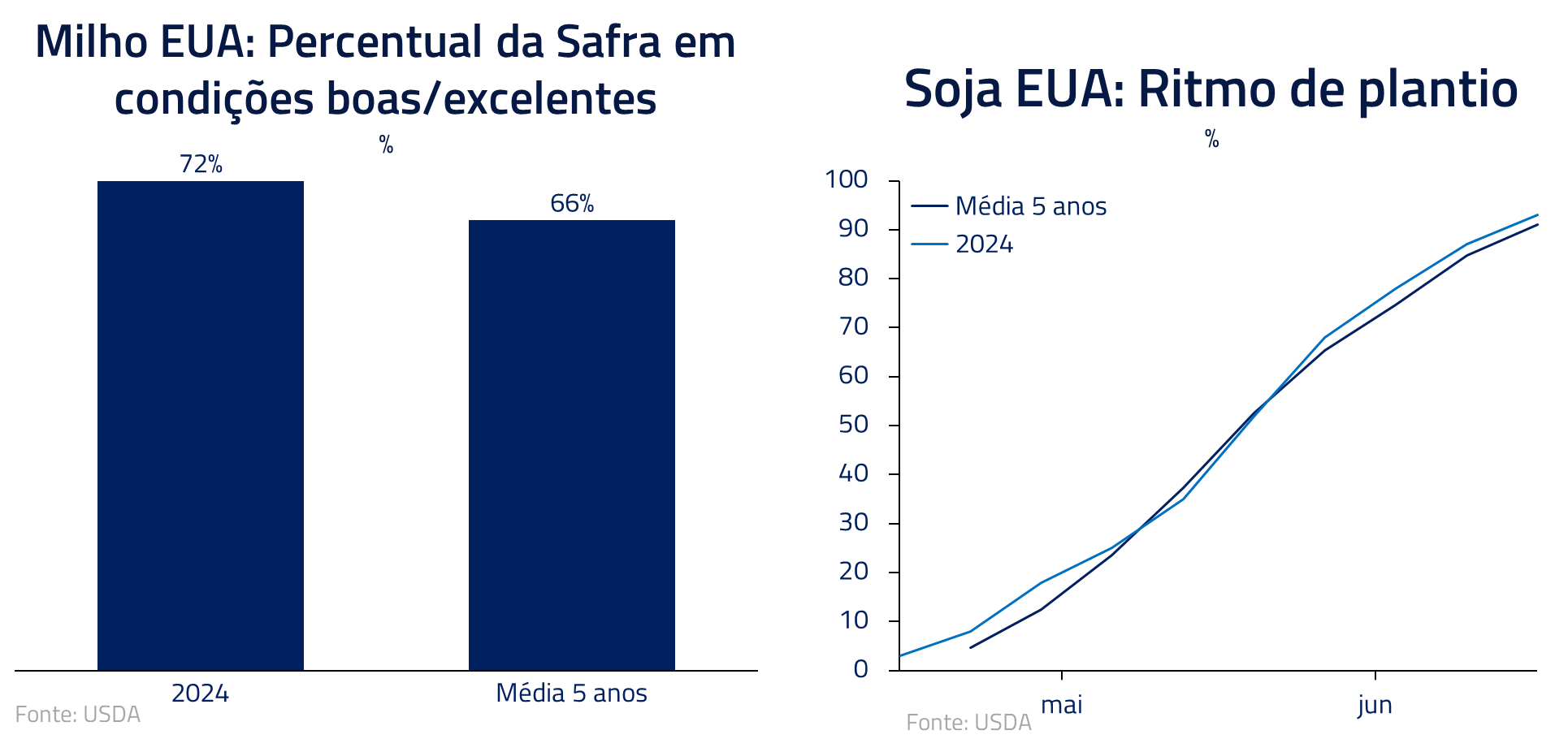

Nos Estados Unidos, o plantio de soja não apresentou grandes problemas, apesar de alguns atrasos em maio, terminou acelerando e com grande parte da safra em níveis bons e excelentes. O resultado dessas forças tem sido a continuidade do processo de queda de preços dos grãos. Mesmo o trigo, que ensaiou uma recuperação por condições climáticas na Rússia, devolveu a alta durante esse mês.

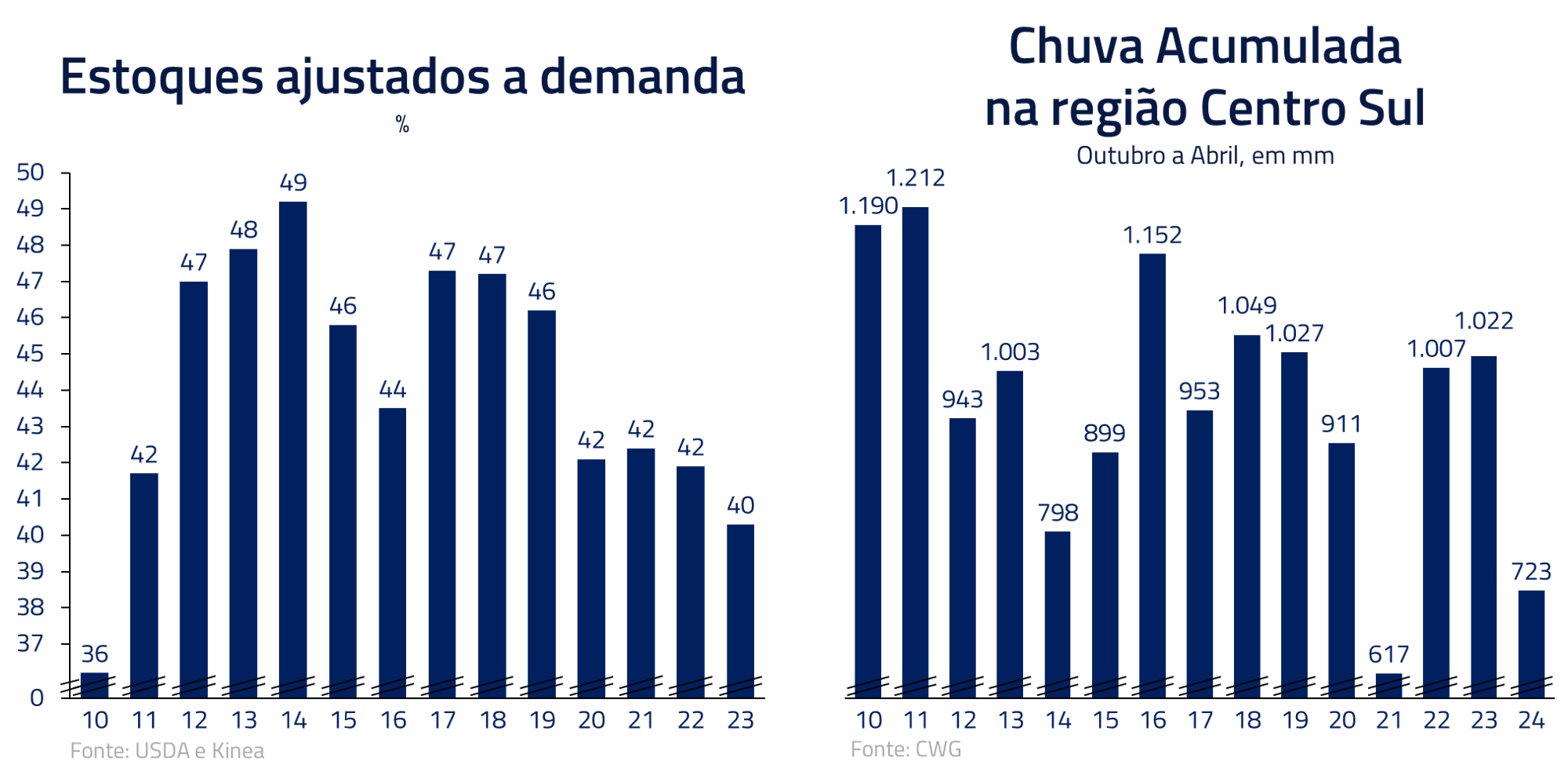

Permanecemos, como consequência, vendidos nos grãos. Iniciamos também uma posição comprada no açúcar. A safra passada terminou deixando os estoques ajustados a demanda no patamar mais baixo dos últimos 13 anos, e acreditamos que, dado as condições climáticas desfavoráveis dos últimos meses, o mercado gradualmente precificará uma safra brasileira menor.

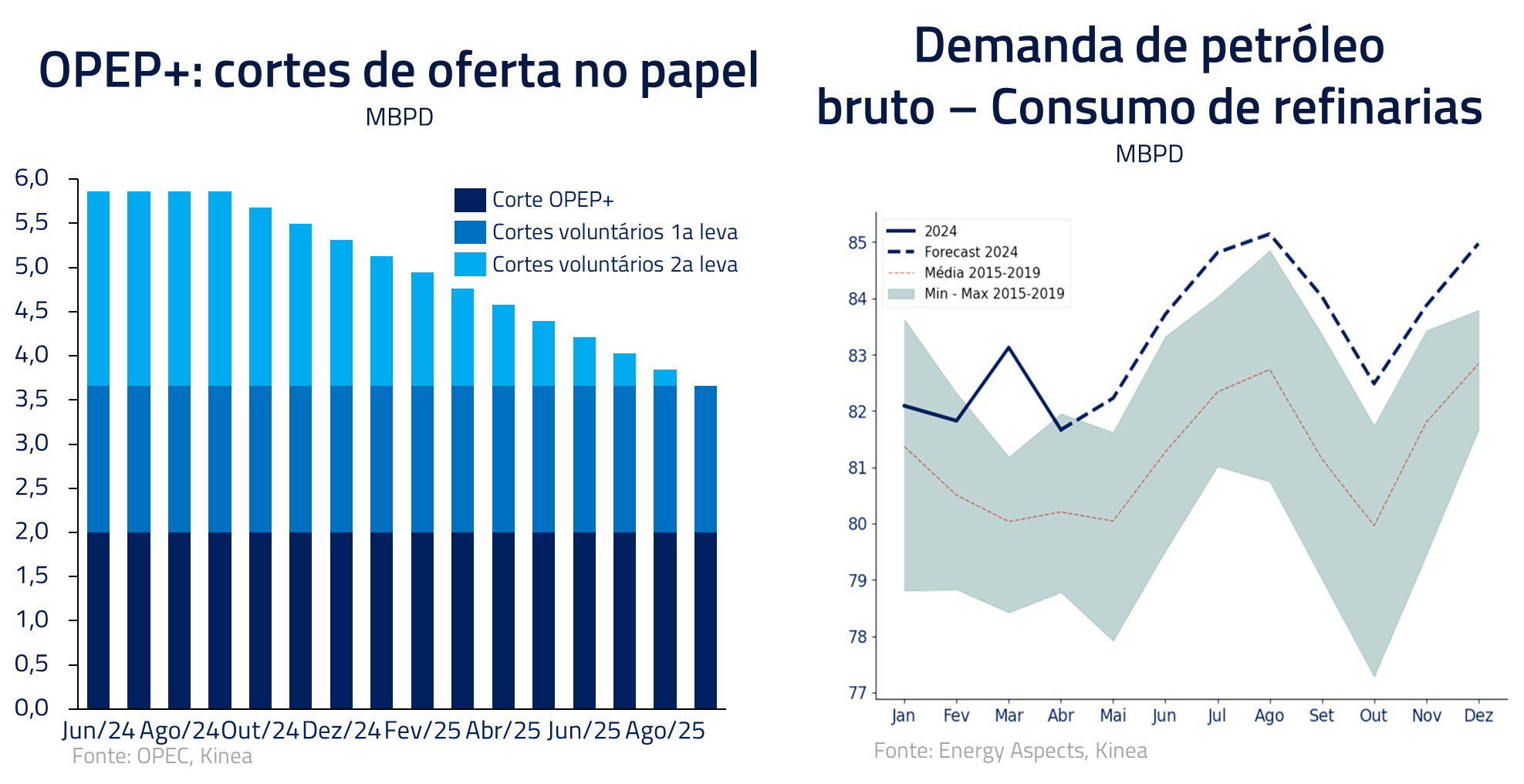

Já o petróleo ensaia uma recuperação após a forte queda observada no dia seguinte à reunião da OPEP+, onde o grupo sugeriu que cortes adicionais realizados recentemente voltariam gradualmente como oferta adicional no segundo semestre desse ano. Entretanto, no curto prazo, acreditamos que o mercado deve permanecer apertado no verão pela volta da produção de refinarias que estavam até o momento em manutenção. Temos, como consequência, uma visão altista para o verão.

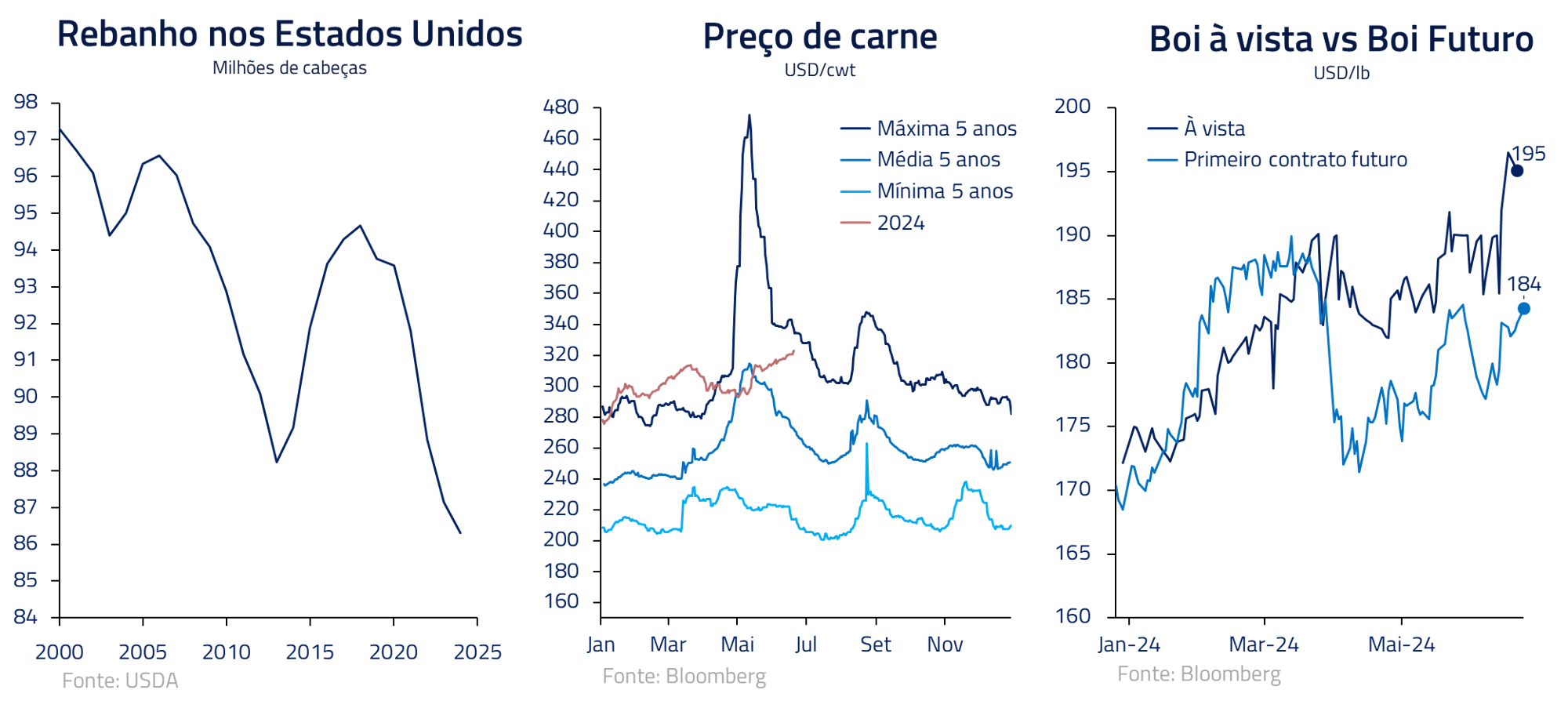

Para o boi gordo norte-americano, permanecemos com a visão de que o preço deve seguir em tendência de alta pelo baixo nível do rebanho. O preço sofreu uma correção recente em virtude da gripe aviária, a qual afetou parte do rebanho. Entretanto, passado esse evento, vemos os fundamentos do mercado físico bem sólidos, preço de carne vermelha tem subido, o que dá margem para abates continuarem. Além disso o preço do boi à vista está mais alto do que o mercado futuro, o que deve dar suporte adicional para a commodity.

***

Em “Onde os fracos não têm vez”, a presença implacável de Antony Chigurh, com seu comportamento imprevisível e fatalista, nos lembra das constantes incertezas que temos que lidar e gerenciar em nossos processos de investimento.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail. Assine nossa newsletter.

Por outro lado, o xerife Ed Tom Bell, com sua experiência e sabedoria, representa a tentativa de compreensão e controle em um cenário sempre incerto. Sua reflexão sobre os tempos difíceis nos lembra que, mesmo diante da incerteza, é possível encontrar soluções.

Em um ambiente volátil, como o retratado no filme, o sucesso depende sempre da capacidade de se adaptar, aprender com os sinais ao redor e agir com prudência e preparação, sendo esses valores que sempre buscamos em nosso processo de investimentos.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Receba insights exclusivos e atualizações do mercado

Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.