O absurdo de um país sem saneamento e as oportunidades de investimento

A obra “Os Miseráveis” de Victor Hugo é um poderoso retrato das desigualdades sociais e da luta pela justiça e dignidade humana. Ambientada na França do século XIX, ela detalha as vidas de pessoas marginalizadas e desfavorecidas, enfatizando como a falta de acesso a direitos básicos pode perpetuar ciclos de pobreza e exclusão. Através de personagens como Jean Valjean, Fantine e os habitantes dos bairros miseráveis de Paris, Hugo critica as estruturas sociais e políticas que negligenciam as necessidades dos mais pobres, destacando a importância da compaixão, do apoio mútuo e da reforma social para a transformação da sociedade.

No contexto brasileiro contemporâneo, a questão do saneamento básico reflete desafios similares aos apresentados em “Os Miseráveis”. Boa parte da população do Brasil ainda vive sem acesso adequado a serviços essenciais de saneamento, como água potável, esgoto e manejo de resíduos, condições que afetam diretamente a saúde, a educação e as oportunidades econômicas dessas comunidades. Essa realidade ressalta a persistência de desigualdades profundas dentro da sociedade, onde o direito a um ambiente limpo e seguro é ainda um privilégio de poucos. Assim como na obra de Hugo, a luta pelo acesso universal ao saneamento no Brasil é uma questão de justiça social, exigindo ação coletiva e políticas públicas efetivas para garantir dignidade e igualdade para todos.

Neste Kinea Insights, iremos explorar a importância do saneamento básico como questão de saúde pública e as importantes mudanças trazidas pelo Novo Marco do Saneamento, destacando os impactos positivos nas regiões que hoje são vanguarda nos investimentos em saneamento básico.

A triste realidade do saneamento básico no Brasil e as consequências na saúde pública

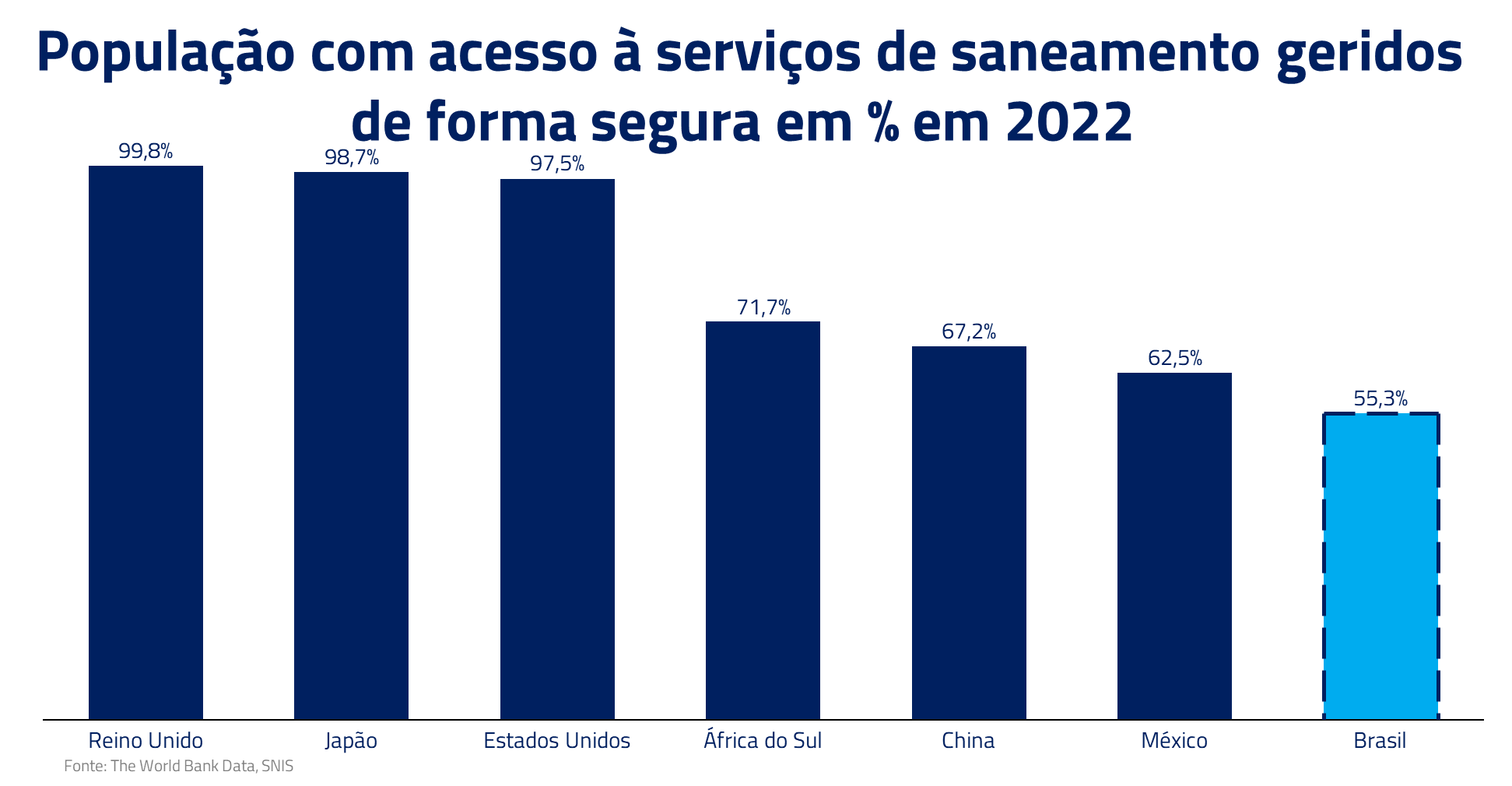

Como vimos acima, o Brasil é um país muito atrasado no que diz respeito à infraestrutura de saneamento. Considerando somente outros países em desenvolvimento, estamos atrás da África do Sul, China e México quando comparamos acesso aos serviços de saneamento.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Desde o Império Romano já havíamos aprendido que água suja e lixo acumulado podem disseminar doenças. Ao longo do tempo, por necessidade, foram desenvolvidas técnicas para limpar a água e torná-la minimamente adequada para consumo. Não à toa, a palavra saneamento vem do Latim “Sanitize” e significa tornar saudável, higienizar. Desde a Roma Antiga, há quase dois milênios, já se construíam fontes e banheiros públicos, diques, aquedutos e canalizações subterrâneas, separando a água para consumo a fim de prevenir doenças.

No entanto, o Brasil ainda está consideravelmente atrasado em termos de investimentos no setor. Milhões de brasileiros ainda vivem em áreas sem acesso adequado à água potável e sem sistemas eficientes de coleta e tratamento de esgoto. As consequências desse atraso são devastadoras para a saúde pública, com surtos frequentes de doenças transmitidas pela água, como cólera, hepatite A e diarreia, afetando especialmente as populações vulneráveis.

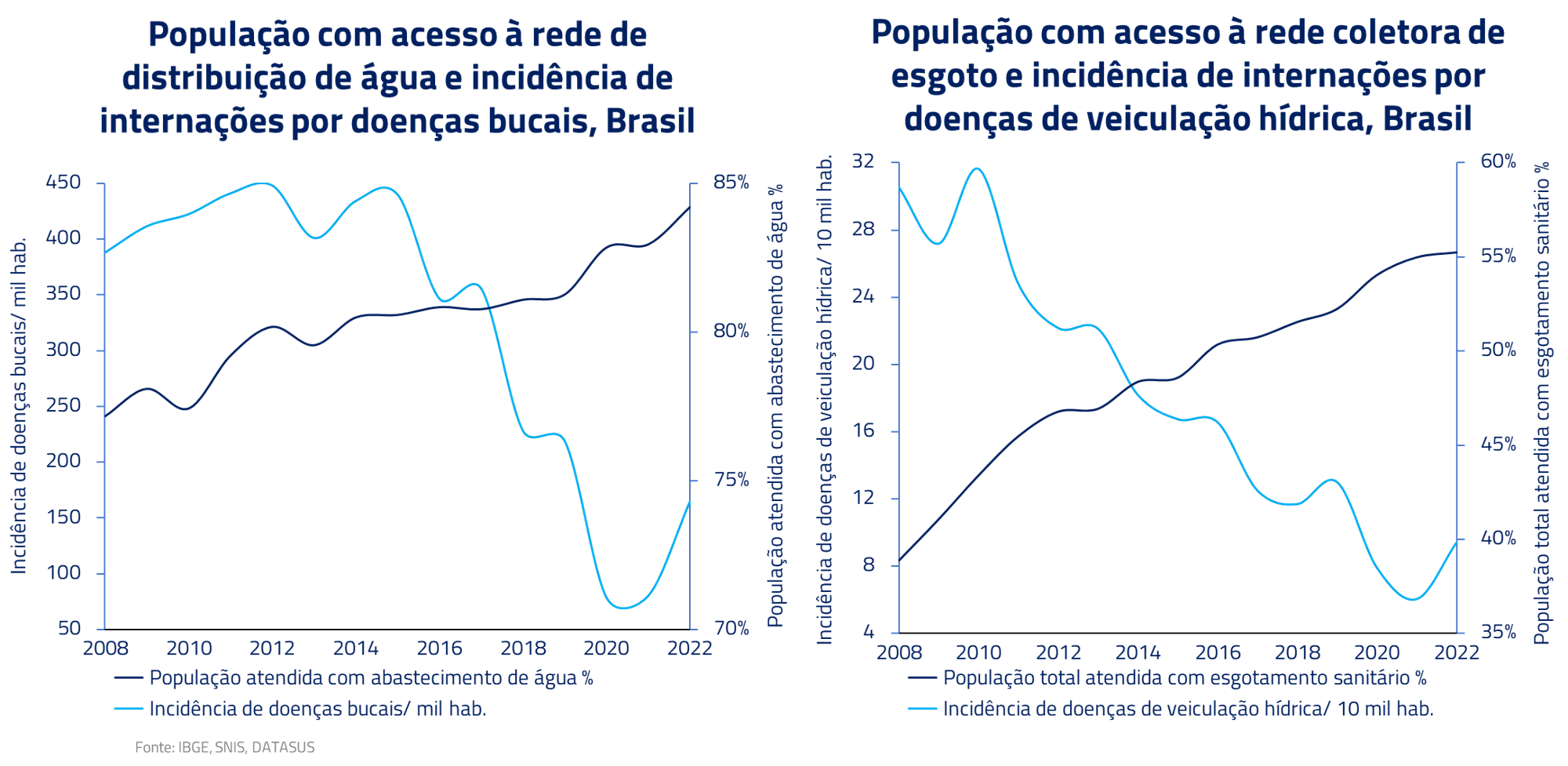

Considerando os dados do SNIS, o Sistema Nacional de Informações sobre Saneamento, podemos observar que ao longo dos anos, com o aumento no acesso à água potável tratada e à rede de esgoto no país, observou-se uma redução considerável na incidência de doenças relacionadas ao saneamento.

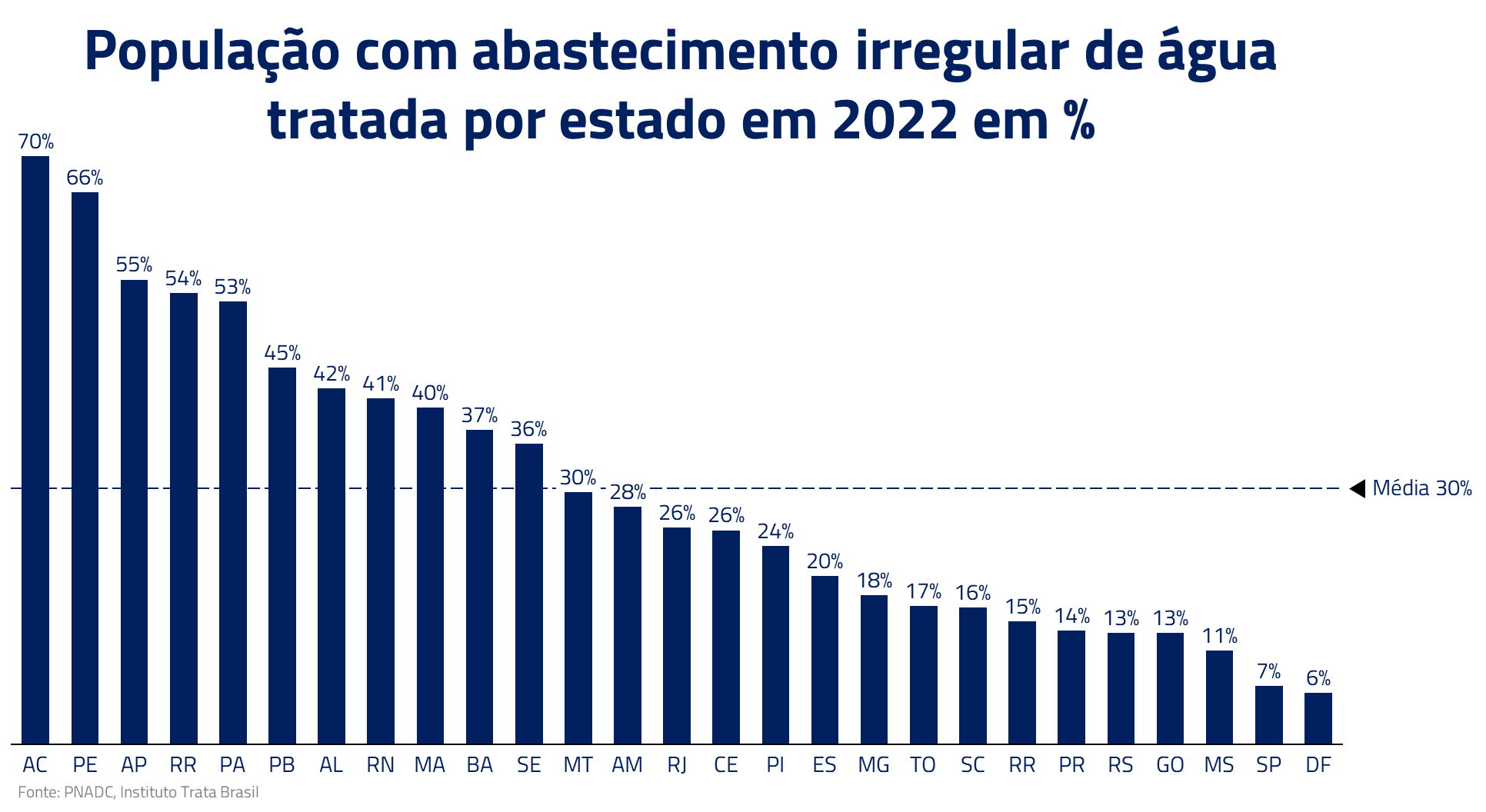

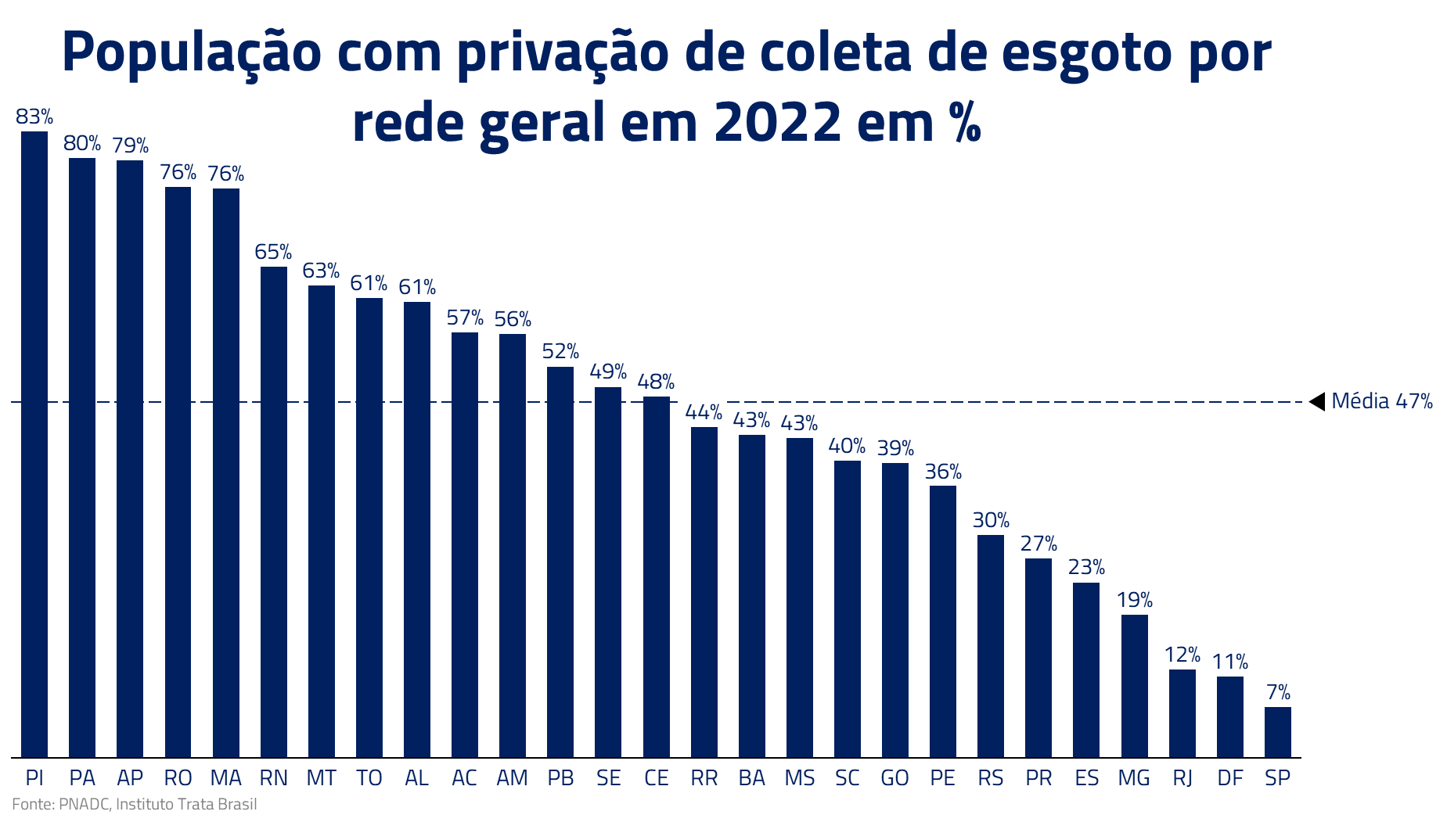

Todavia, apesar da evolução observada nos últimos anos, o acesso à água tratada e à rede de esgoto ainda está longe do ideal no Brasil. Quando observamos os dados mais recentes, as regiões Norte e Nordeste são as mais prejudicadas nesse aspecto, enfrentando maiores desafios no fornecimento de saneamento básico adequado. São as regiões que apresentam historicamente um menor investimento no setor.

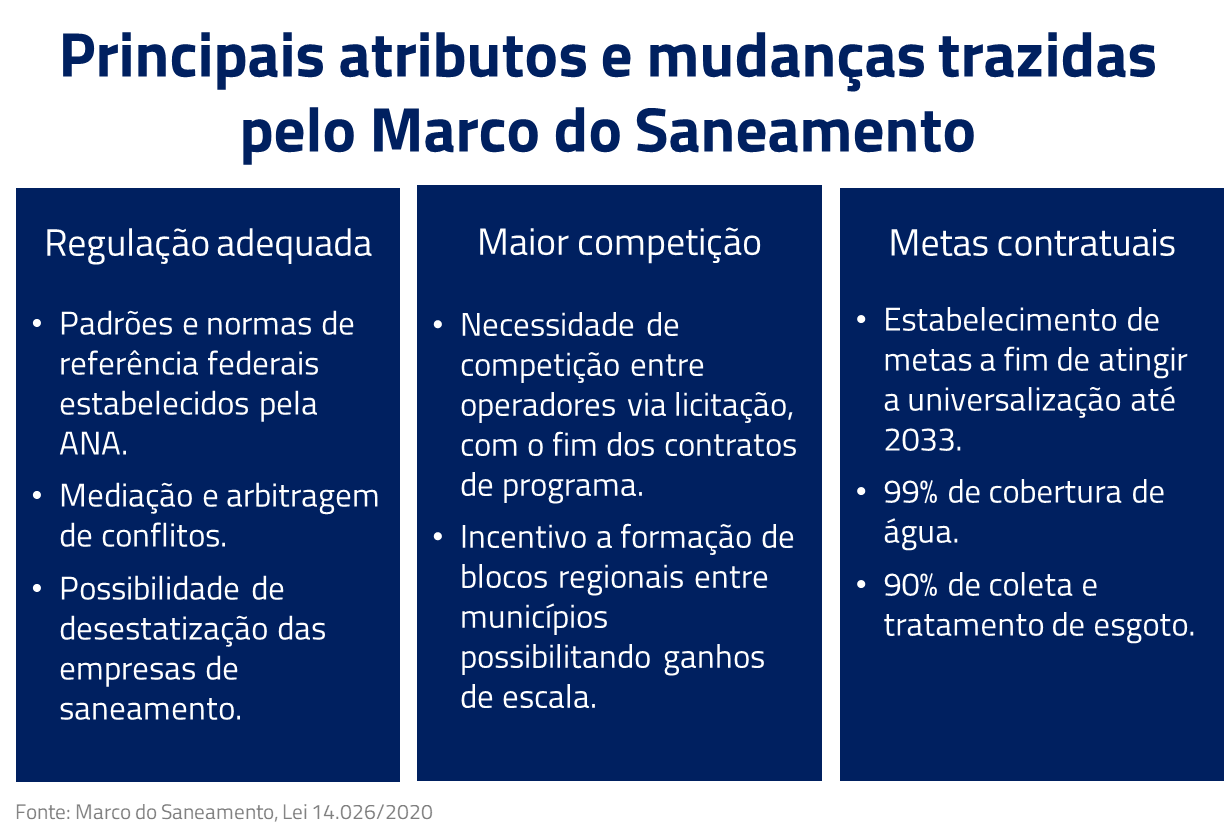

Diante desse cenário alarmante, o Novo Marco do Saneamento, promulgado em 2020, surge como uma esperança para o setor. Esse marco legal visa promover a universalização dos serviços de saneamento básico no país, estabelecendo metas ambiciosas e incentivando investimentos tanto do setor público, quanto do privado. Além disso, busca criar um ambiente regulatório mais favorável, com regras claras e maior segurança jurídica para os investidores.

O Novo Marco Legal do Saneamento

Dentre as inúmeras reformas microeconômicas que o Brasil passou na última década, uma das mais importantes e menos alardeadas é o Marco Legal do Saneamento (Lei 14.026/2020). Seu processo de aprovação foi intenso, foram 2 medidas provisórias e vários projetos de lei apresentados, passando por inúmeras comissões no Senado e na Câmara Federal até que, por fim, fosse aprovado.

O Novo Marco tem como princípio criar meios, condições, incentivos e punições para que o país todo atinja a universalização dos serviços de saneamento básico até 2033, impondo metas de cobertura de serviços e de qualidade. Além disso, retira barreiras e cria mecanismos que trazem segurança jurídica para que o investimento privado avance no setor. No setor de saneamento o titular do serviço é o município, diferentemente do setor elétrico em que a União é a responsável.

Até então, o mecanismo que predominava na prestação de serviços de saneamento era o Contrato de Programa, que podia ser assinado entre prefeituras e empresas estatais sem licitação e sem qualquer necessidade de estabelecimento de metas e padrões mínimos de qualidade dos serviços. Na prática, eles acabavam funcionando como uma barreira de entrada que favorecia empresas estatais, inibindo a competição no mercado de saneamento.

O Novo Marco extinguiu os contratos de programa, por duas razões, a primeira foi a de obrigar a formalização dos contratos, pois ainda existem muitas operações precárias sem quaisquer tipos de meta, e a segunda foi a de possibilitar uma maior abertura do mercado de saneamento à competição. Hoje ainda é possível uma empresa estatal ganhar uma nova operação, entretanto esse processo deve ser precedido de uma licitação, com edital estabelecendo padrões de qualidade e de métricas operacionais de acordo com o que for estabelecido pelos padrões da ANA (Agência Nacional de Águas e Saneamento Básicos) e dos reguladores subnacionais.

Segundo a ABCON, a Associação dos Operadores Privados de Saneamento, são necessários mais de R$ 890 bilhões para que o Brasil atinja os objetivos do Novo Marco até 2033. Não há como o Brasil atingir as metas estabelecidas sem ampliar o investimento privado no setor.

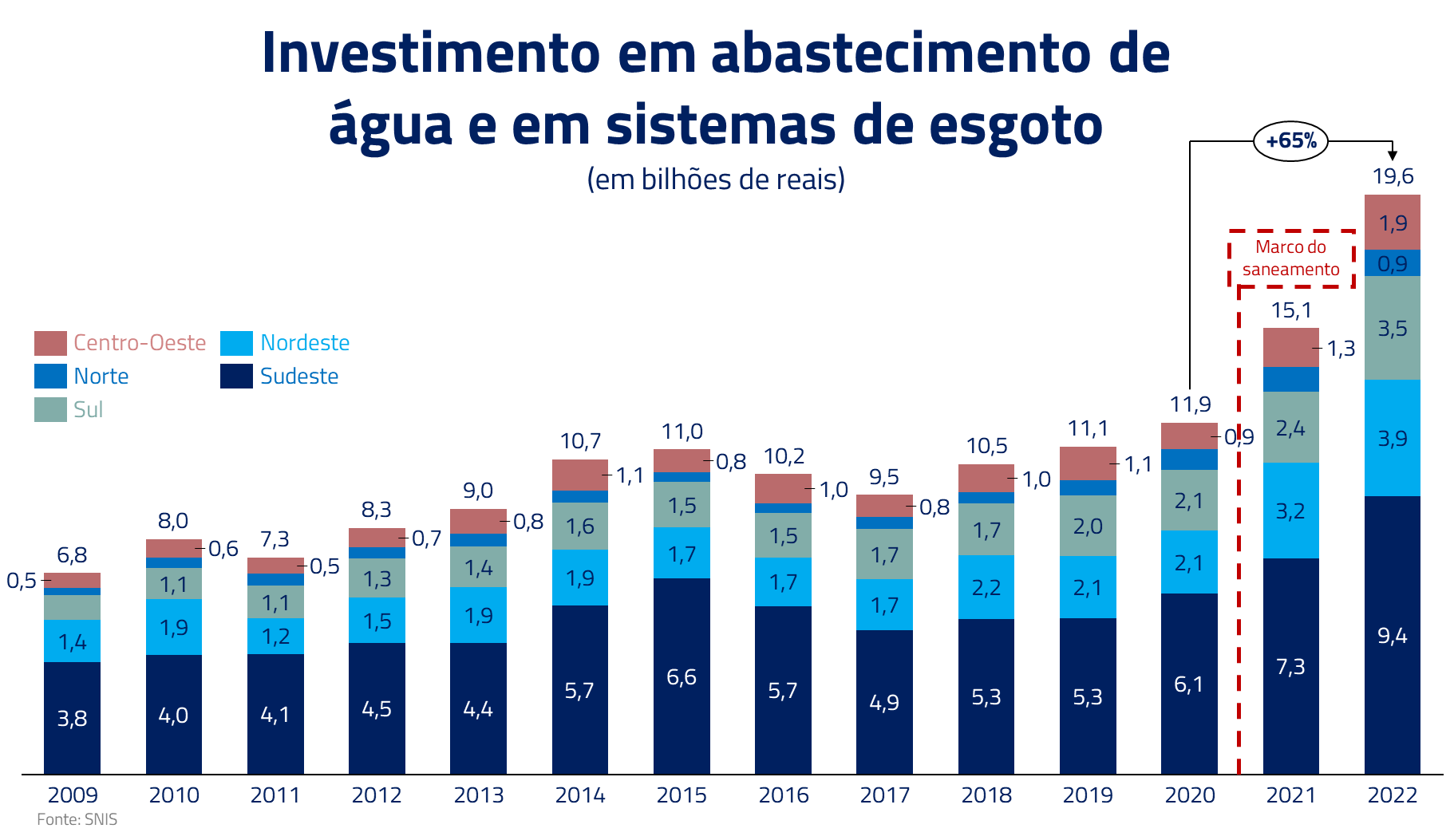

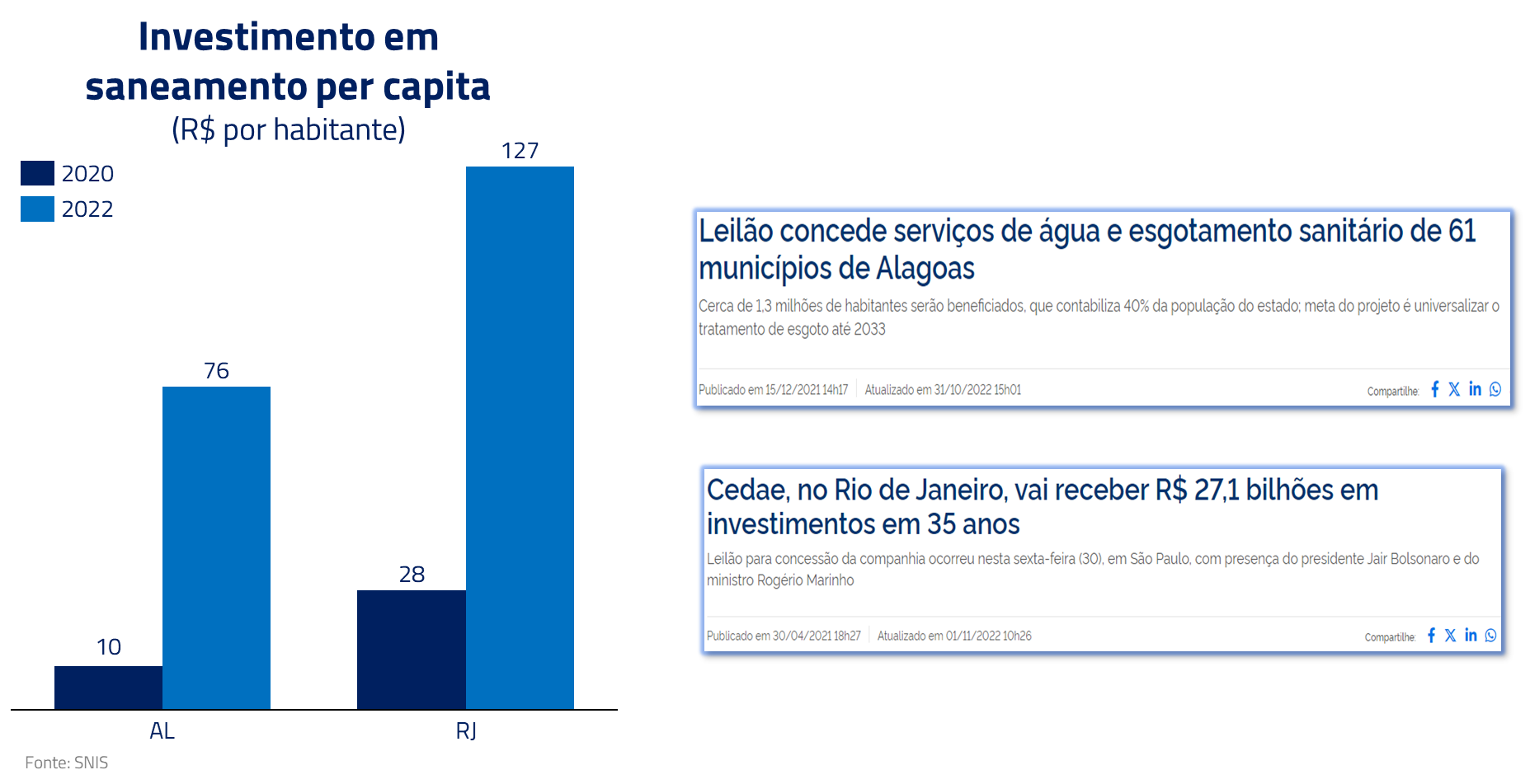

A promulgação do Marco, apesar de recente, já tem trazido resultados muito importantes, como as concessões de água e esgoto no Rio de Janeiro e em Alagoas, que arrecadaram dezenas de bilhões de reais em outorgas aos cofres locais. Esse conjunto de projetos somado representa mais de 28 milhões de pessoas, totalizando quase 500 municípios e mais de R$ 60 bilhões em investimentos contratados, além do arrecadado com as outorgas.

Olhando para o futuro próximo, acreditamos que o projeto de desestatização da Sabesp deve ocorrer ainda em 2024. Além dele, existem outros projetos de concessão, em estruturação pelo BNDES, que devem vir a mercado nos próximos meses: Sergipe, Rondônia, Paraíba, Pernambuco e Pará.

No caso específico das empresas de saneamento listadas na bolsa, que operam sob o modelo de base de ativos regulatória, os impactos práticos do Novo Marco foram os de incentivar a regionalização dos contratos, a padronização de parâmetros regulatórios e, principalmente, viabilizar a privatização das empresas. Até então, caso as empresas fossem privatizadas, os contratos com os municípios seriam extintos automaticamente.

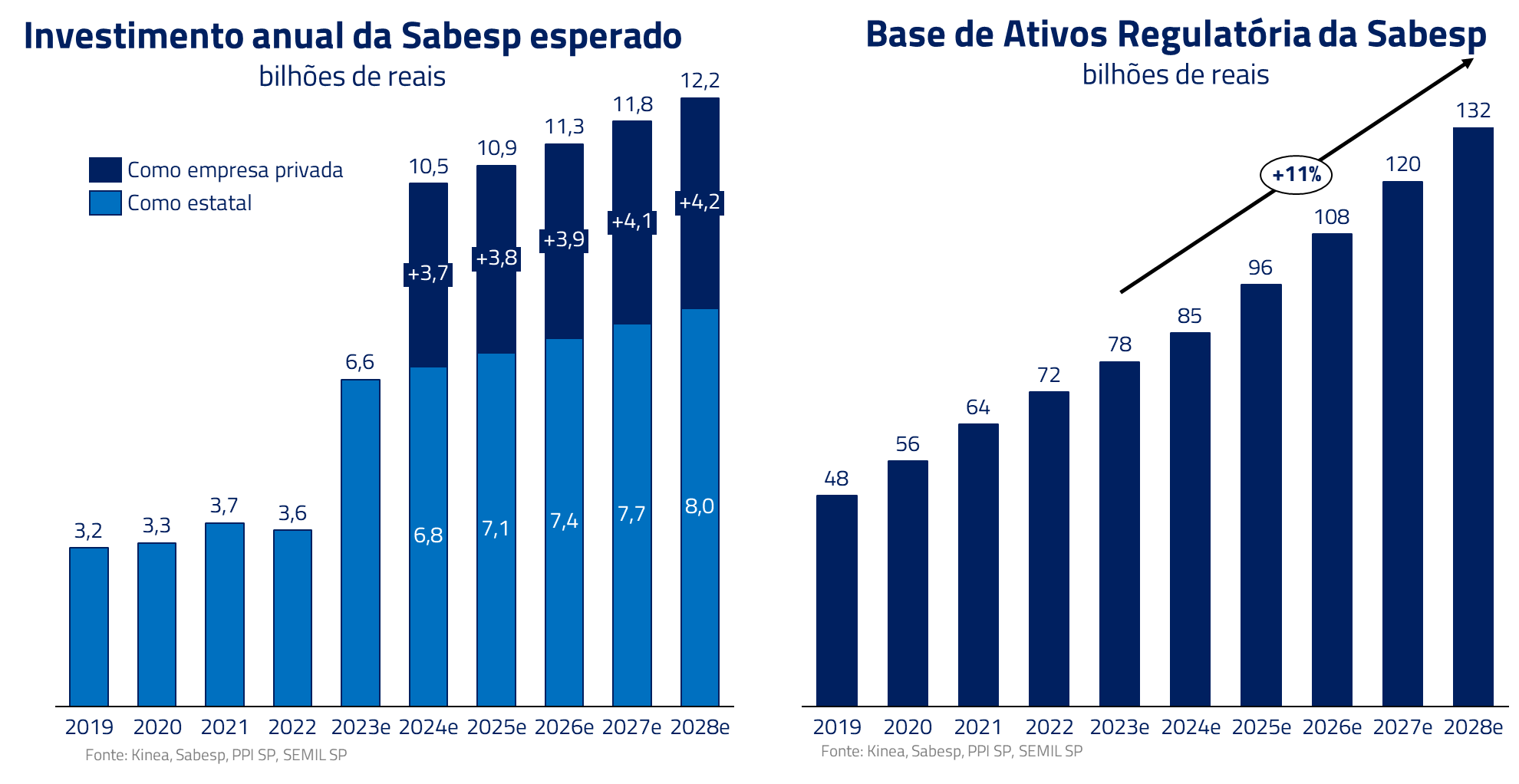

Como consequência, a fim de antecipar a universalização dos serviços de água e esgoto até 2029 e ter capacidade financeira para fazer frente ao plano de R$ 66 bilhões de investimentos, o Estado de São Paulo optou pela desestatização da Sabesp. Além disso, uma revisão em curso do marco regulatório estadual da ARSESP deverá incentivar a empresa a buscar melhorias operacionais, de forma que todo esse investimento adicional seja adequadamente remunerado para o acionista da empresa.

Sabesp: a joia da coroa

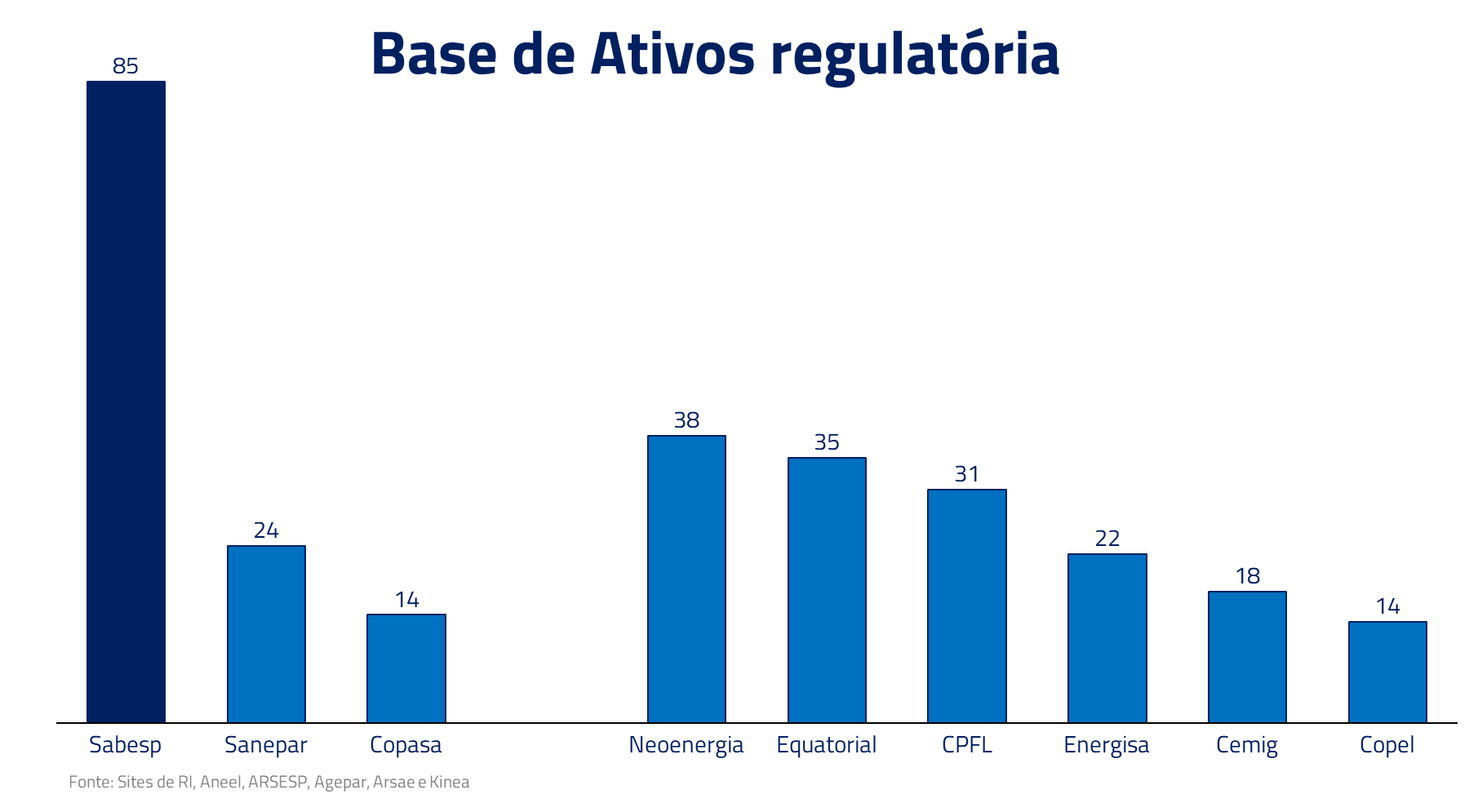

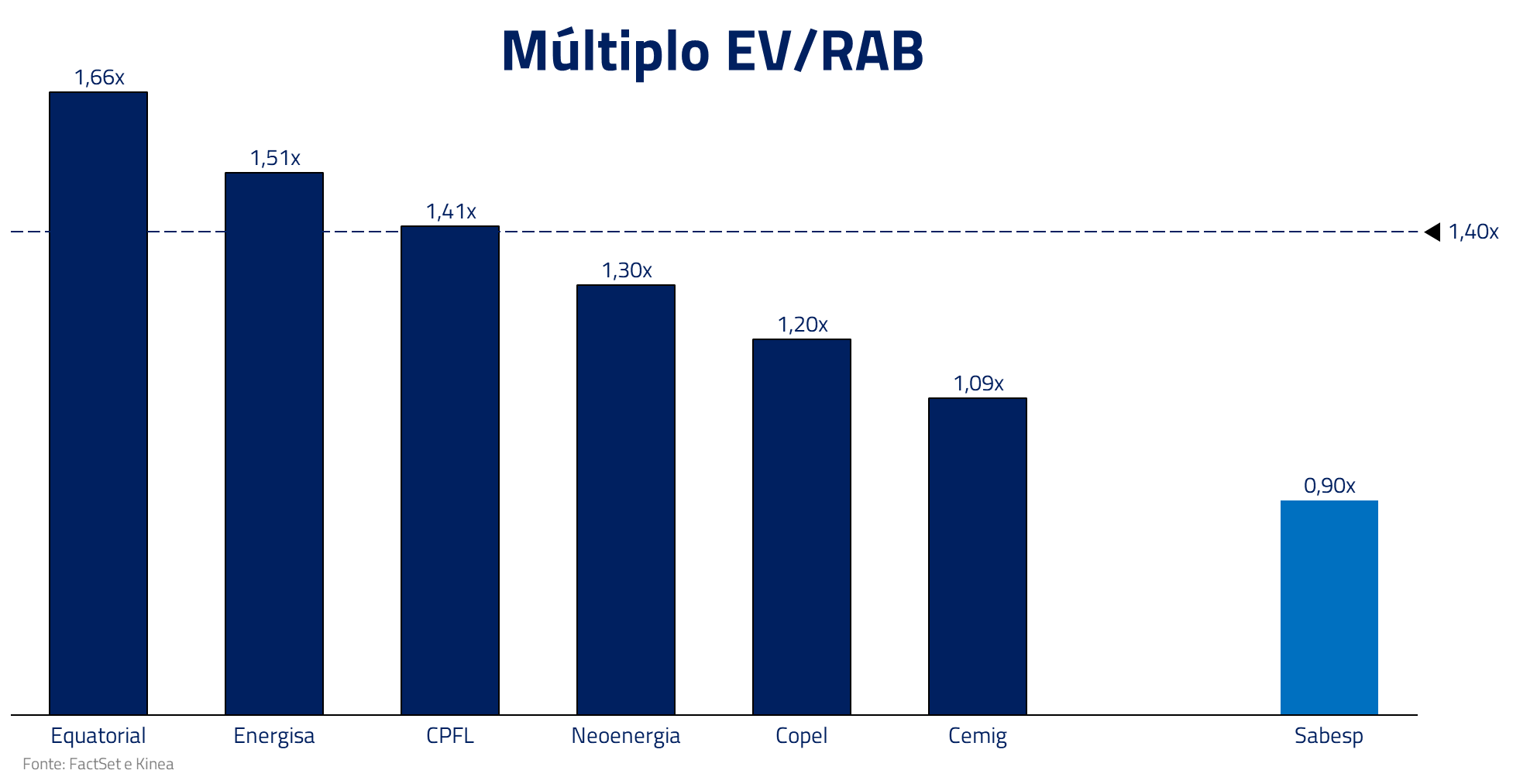

A Sabesp possui uma das maiores concessões de água e esgoto do mundo, com alta densidade populacional, enorme potencial de crescimento de base de ativos, negociando com desconto a 0,9x o valor contábil de sua base de ativos regulatórios. Ou seja, para cada 1 real de ativos que a companhia investe, o mercado avalia o valor desse ativo em 90 centavos.

Por que isso ocorre? Pelas ineficiências operacionais atuais da companhia. O retorno que ela extrai dos ativos investidos é abaixo do retorno ajustado ao risco exigido pelos acionistas e também do retorno proposto pela própria regulação, mas isso deve mudar com a desestatização, o novo contrato de concessão e os aprimoramentos na regulação estadual.

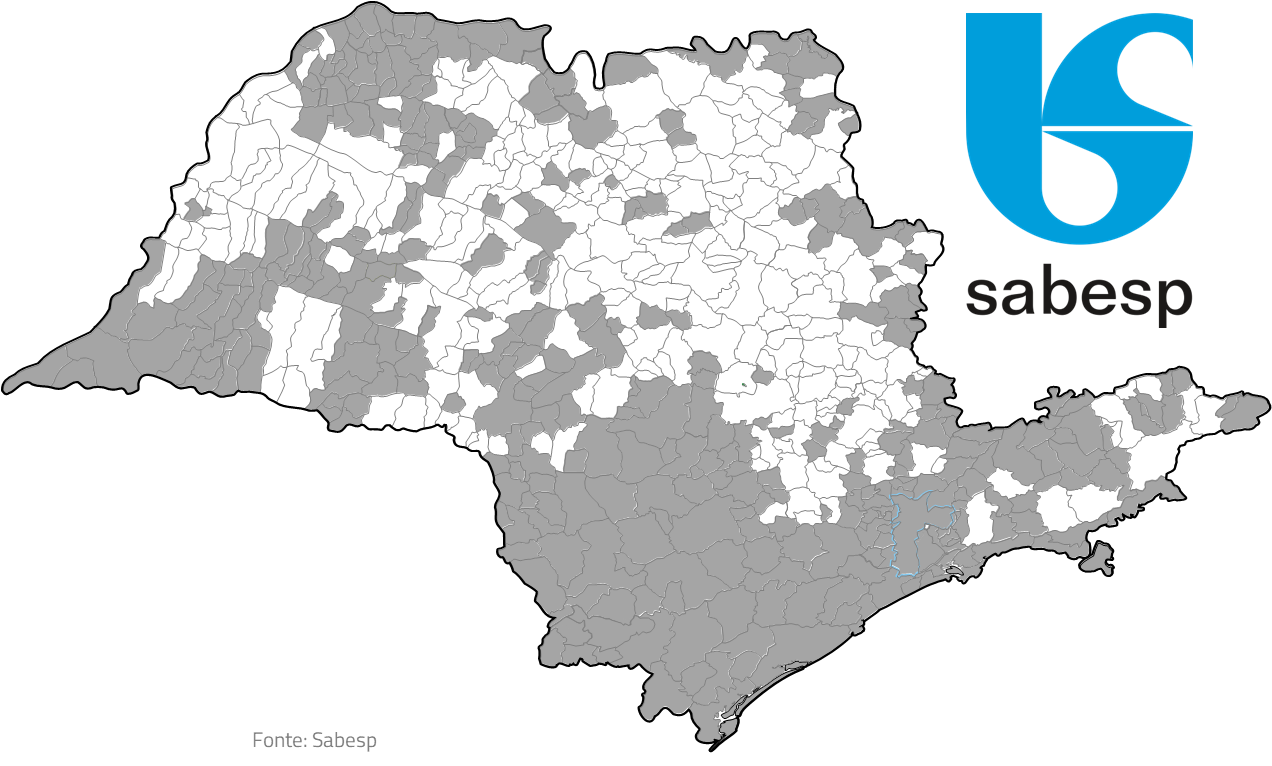

Presente em 375 municípios paulistas, a Sabesp é regulada pela ARSESP – Agência Reguladora de Serviços Públicos do Estado de São Paulo. Opera atualmente cerca de 12 milhões de ligações entre água e esgoto, e mais de 46 mil quilômetros de tubulações de água e 34 mil de esgoto.

Para se ter ideia da magnitude da empresa, se somarmos a base de ativos da Sanepar, Copasa, Copel e Cemig, ainda assim seria menor que a base de ativos regulatórios da Sabesp.

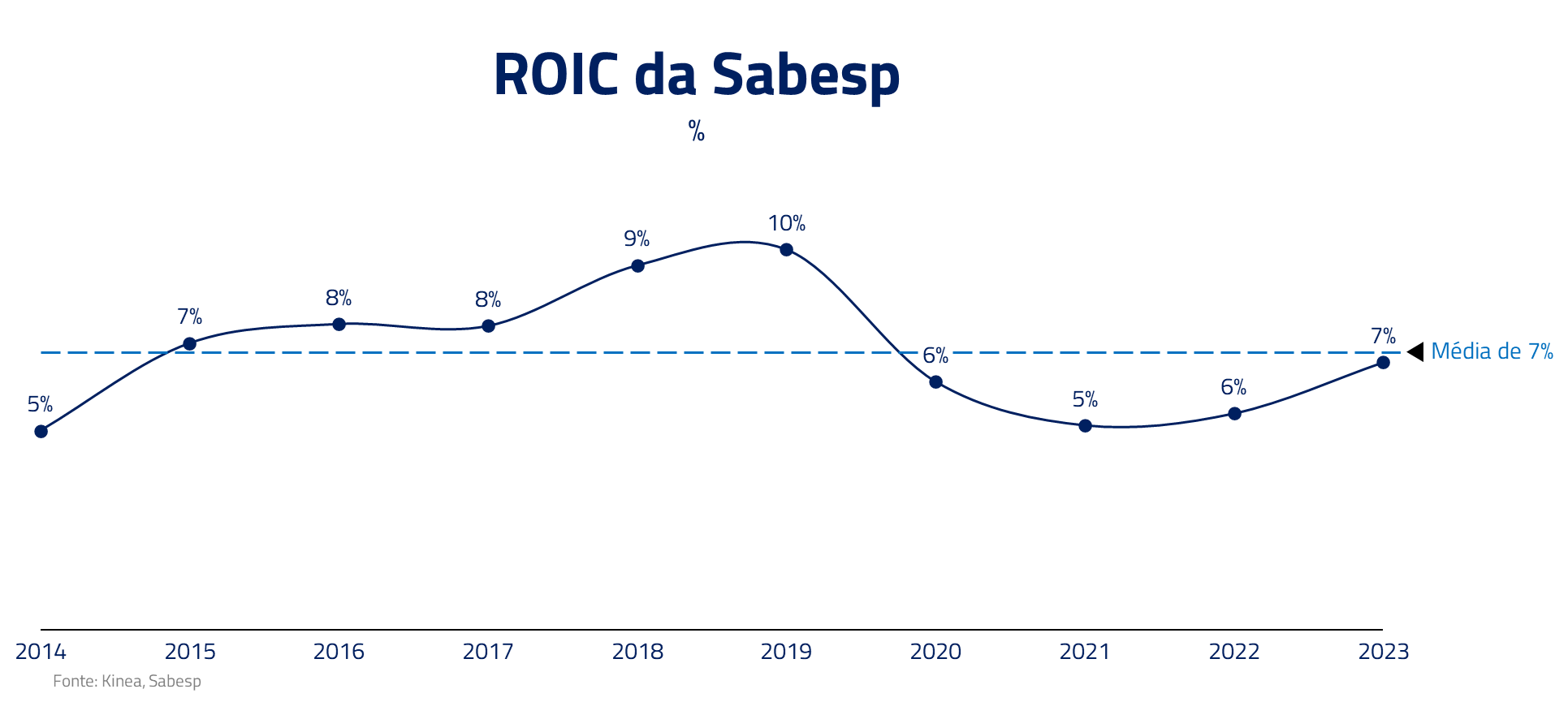

Apesar de seu tamanho, a Sabesp nunca foi capaz de rentabilizar ganhos de escala em função de sua regulação. Além das limitações naturais de uma empresa estatal, o modelo regulatório até então aplicado pela ARSESP não gerava incentivos para que a Sabesp se tornasse mais eficiente, seja pela captura de qualquer ganho de eficiência ou seja pelo excesso de discricionariedade na hora de determinar os custos regulatórios. Diferentemente do setor elétrico, onde ao longo das revisões tarifárias a ANEEL divide os ganhos de eficiência entre consumidores e empresas, incentivando a busca constante por melhorias, a ARSESP repassava todos os ganhos de eficiência para o consumidor.

Como consequência, as revisões tarifárias da Sabesp nunca foram capazes de compensar o aumento de custos e a mudança de mix de consumidores ao longo do tempo. A consequência prática dessas falhas regulatórias foi que a companhia tem tido níveis de retorno sobre capital investido (ROIC) muito baixos e consistentemente abaixo ao que determina a regulação.

Consideramos que a Sabesp terá um aumento relevante na rentabilidade de sua operação, pois a revisão do marco regulatório estadual da ARSESP deve ser benéfica para a Sabesp, permitindo que, em caso de melhorias operacionais, a empresa possa reter parcela substancial dos ganhos de eficiência. A nova regulação, além de revisar anualmente a base de ativos, permitirá à Sabesp absorver integralmente os ganhos de eficiência até 2030. Após esse período, a companhia compartilhará 25% dos ganhos com os consumidores a cada ciclo tarifário de 4 anos, visando promover uma tarifa mais acessível.

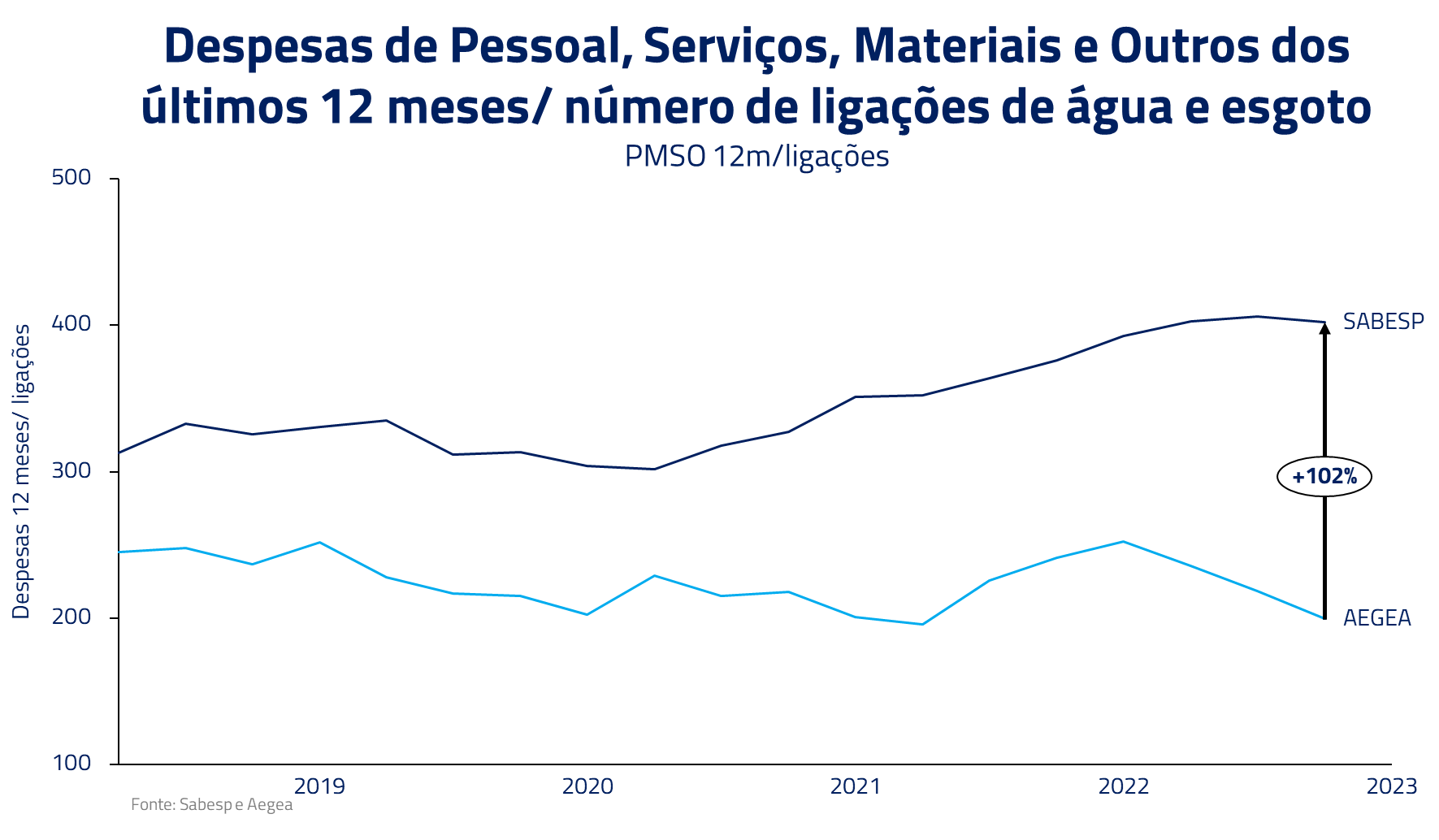

Para se ter ideia do potencial de melhora e ganho de rentabilidade, a Sabesp hoje opera com o dobro de custos gerenciáveis por ligação de água e esgoto que a Aegea, maior empresa privada de saneamento do país. Acreditamos que, em poucos anos operando como empresa privada, ela conseguirá atingir patamares até superiores de eficiência, em função de sua escala operacional e densidade populacional de suas concessões. Essa possibilidade de aumento de rentabilidade deverá vir com uma regulação muito mais exigente com relação ao cumprimento das obrigações contratuais, como calendário de obras e indicadores de cobertura de água e esgoto, que deverá beneficiar os consumidores.

O projeto de desestatização impõe que a companhia atinja a universalização dos serviços até 2029, 4 anos antes do prazo proposto no Marco do Saneamento. A meta é ousada, por essa razão o plano de investimentos da Sabesp prevê quase 70 bilhões de reais aplicados na expansão da rede de água, esgoto e estações de tratamento. Para fazer frente a essa demanda a companhia deverá levantar capital numa oferta primária de ações.

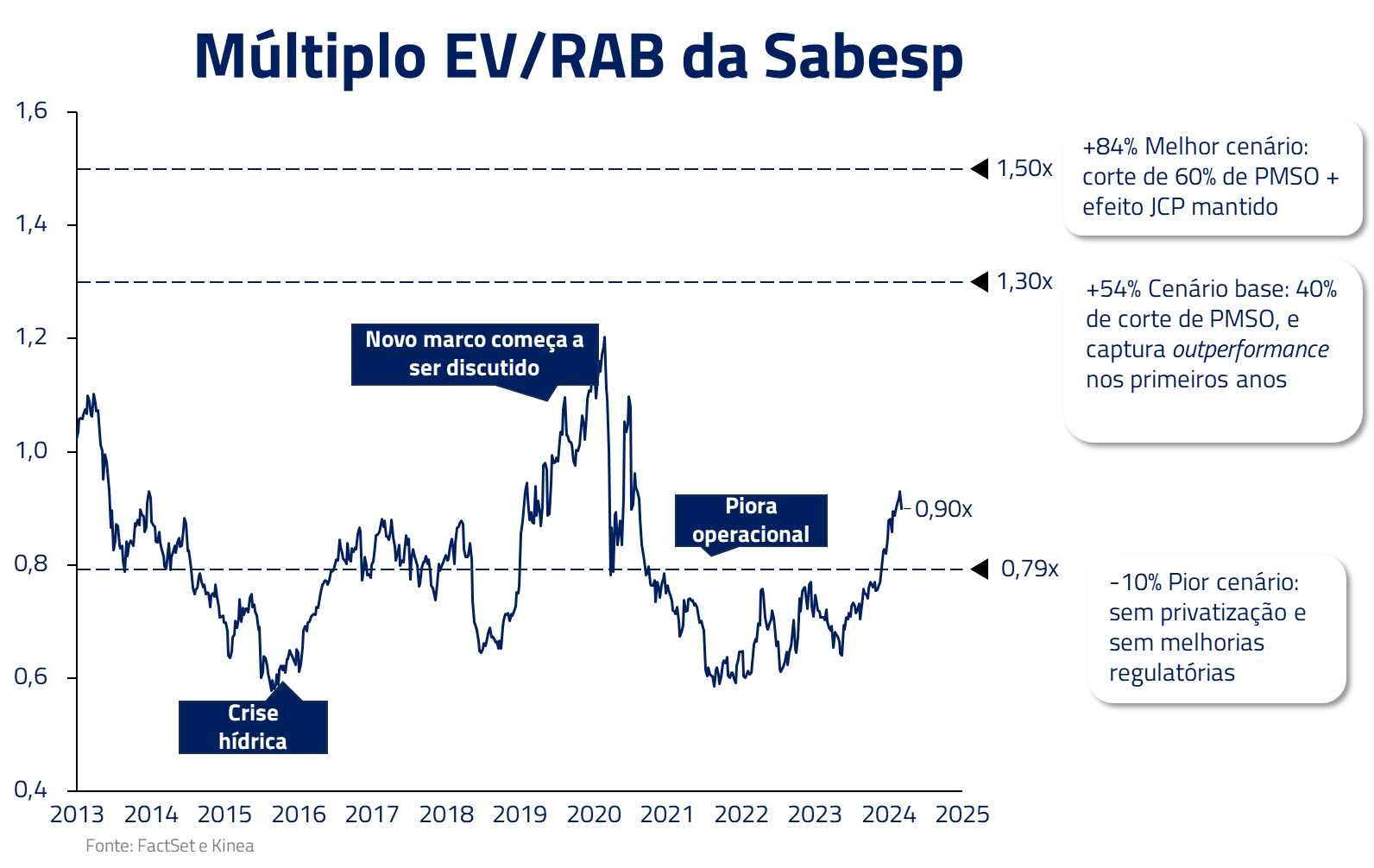

Na regulação por base de ativos, por definição, se a companhia entrega um retorno exatamente igual ao nível exigido pelos investidores ela deveria negociar a 1x Valor da Firma (EV)/Base de ativos regulatórios (RAB). Como falamos, deficiências regulatórias a nível da ARSESP, e em função das limitações de uma empresa estatal, a Sabesp nunca conseguiu manter níveis de ROIC razoáveis de maneira sustentável.

Por isso, acreditamos que a combinação de aceleração dos investimentos na base de ativos, aumentando a RAB, e o ganho de eficiência operacional, via redução de despesas de PMSO (Pessoal, Materiais, Serviços e Outros), aumentando a rentabilidade, farão com que os múltiplos da Sabesp aumentem.

No caso do EV/RAB, acreditamos que ela possa negociar mais próximo das empresas de distribuição de energia elétrica eficientes, que possuem um marco regulatório setorial mais maduro, entre 1.3-1.5x EV/RAB, bem acima do atual ~0.9x, a partir do momento que o ciclo virtuoso de aumento de rentabilidade e base de ativos se inicie.

Essa potencial reavaliação de múltiplo representaria, em nossas contas, um ganho relevante, entre 54% e 84%, podendo ser até maior a depender da velocidade que a companhia consiga avançar em sua agenda de eficiência operacional e de execução dos investimentos.

***

Em nossa analogia para esse Insights, a saga dos personagens de “Os Miseráveis”, de Victor Hugo ressoa profunda e dolorosamente com as realidades enfrentadas por muitas das comunidades menos favorecidas no Brasil devido à falta de saneamento adequado.

No entanto, com a implementação do Novo Marco do Saneamento, vislumbramos um raio de esperança para estas populações. As mudanças prometidas pelo marco regulatório representam um passo significativo em direção à erradicação das desigualdades e à melhoria da qualidade de vida.

O avanço em direção a um sistema de saneamento mais eficiente e acessível tem o potencial não apenas de transformar as condições de saúde e higiene das comunidades mais vulneráveis, mas também de impulsionar o desenvolvimento sustentável do país como um todo, trazendo também boas oportunidades de investimentos.

Portanto, enquanto seguimos esse caminho da reforma e da renovação, mantenhamos viva a esperança de que o Brasil possa virar a página de sua própria versão de “Os Miseráveis”, rumo a um futuro mais limpo, saudável e justo para todos os seus cidadãos.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos