Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Nossas considerações sobre a subida de juros nos Estados Unidos e o conflito entre a Rússia e o ocidente na Ucrânia.

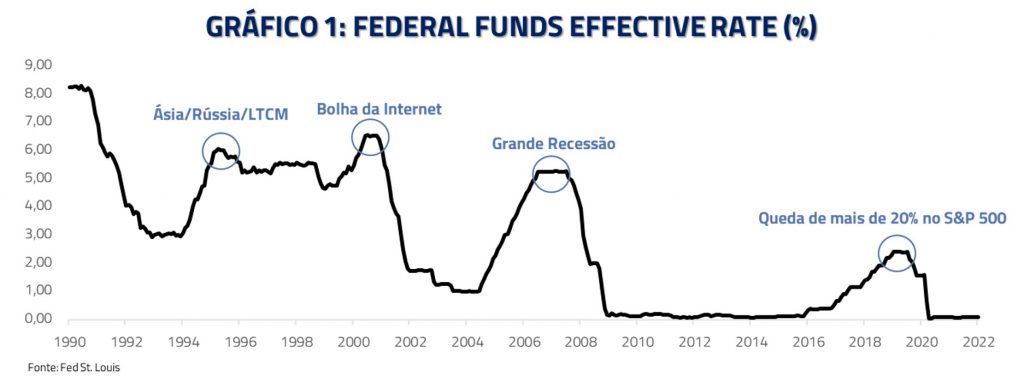

Uma conhecida fábula do mercado é que o processo de elevação de juros promovido pelos bancos centrais se assemelha a prática da pesca com o uso de dinamite. Nesse contexto, os bancos centrais têm pouca ideia de onde deve parar o processo de subida, e simplesmente olham para as consequências das decisões.

No início da subida a economia pouco responde, e as cargas de dinamite não geram muito resultado. Logo, alguns pequenos peixes aparecem boiando conforme as sucessivas subidas de juros começam a impactar a economia, seguidos de peixes maiores. Normalmente o processo só é encerrado quando uma baleia aparece entre as causalidades.

Em 1998, foram necessárias a quebra do LTCM e a crise da Rússia para encerrar esse processo. Em 2000, foi a vez da bolha de tecnologia estourar. O processo em 2008 culminou com a quebra do Lehman Brothers. E, finalmente, em 2018, foi necessário que o S&P 500 caísse mais de 20% para que o processo fosse revertido.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

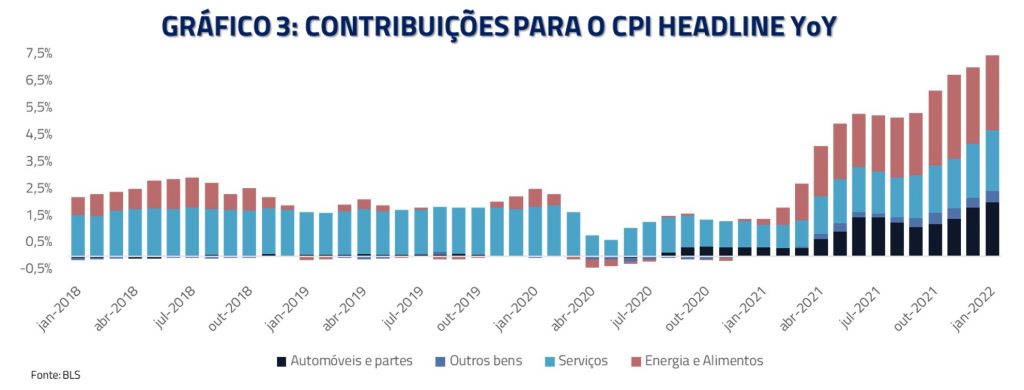

O novo ciclo de altas do FED deve se iniciar em março desse ano: novamente pescaremos com dinamite. O processo já se inicia de forma tardia: durante o mês de fevereiro o FED ainda estava promovendo quantitative easing a despeito da inflação corrente estar acima de 7% e a taxa de desemprego abaixo de 4%.

Começando tão tarde no processo, o FED possivelmente terá que trabalhar mais rápido que o usual para atingir o objetivo de ancorar as expectativas inflacionárias.

Infelizmente, a diferença entre o remédio e o veneno é muitas vezes a quantidade. Rápido demais e o FED arrisca inverter a curva de juros (taxas curtas mais altas que as taxas longas) e desacelerar a economia ao ponto de causar uma recessão. Devagar demais e a âncora de expectativas pode ceder, com a inflação vazando para o setor de serviços e salários, fazendo com que o veneno tenha que ser ainda mais forte em períodos subsequentes.

O que a história nos conta? O track record do FED é que sua balança tem pouca capacidade de distinguir entre o remédio e o veneno. Como a política monetária reage com um lag de 6-12 meses na economia, a autoridade monetária tem pouca visibilidade se suas ações são ou não suficientes para deter o processo inflacionário. O banco central então estende sua atuação até que a “baleia” apareça. Isso é, até que algo significativo quebre na economia.

O que esse processo significa para nossas posições? Primeiramente, acreditamos que depois de mais de uma década de quantitative easing e juros muito baixos, o mercado deve ser lento em ajustar expectativas de juros mais altos ao longo da curva.

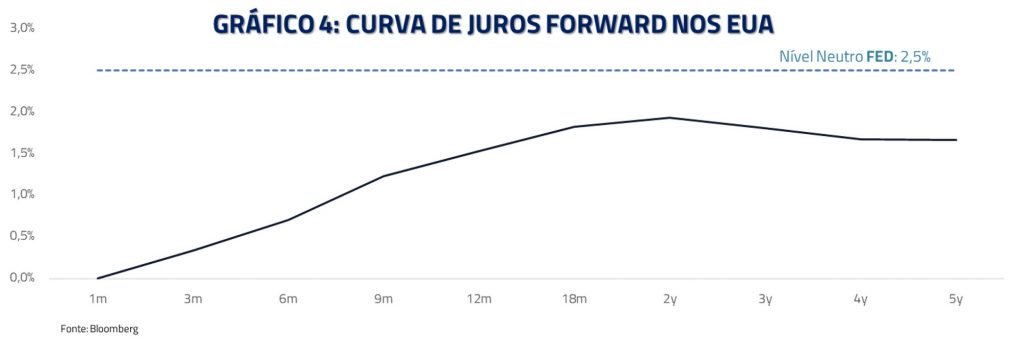

De modo geral, o mercado ainda se recusa a acreditar que o FED pode elevar as taxas de juros acima do neutro, com a curva forward se recusando a cruzar a linha de 2%. Continuamos a acreditar que as taxas de juros, principalmente as taxas de juros reais, ainda estão muito baixas para o cenário atual de baixo desemprego e alta inflação.

Também continuamos a evitar exposição significativa à bolsa norte-americana. Entendemos que não são as primeiras subidas de juros que matam a bolsa, mas sim as últimas. Entretanto, dentro de um processo que ainda mantém elevada participação de pessoas físicas nos fluxos de entrada e de um banco central que pode se tornar mais agressivo, pensamos que o potencial retorno ajustado à volatilidade de uma exposição comprada não deve ser atrativo o suficiente. Mantemos posições compradas em poucos setores, como no caso de energia.

Rússia e Ucrânia: guerra é a continuação da política por outros meios

No outro lado do mundo a Rússia também tenta uma modalidade diferente de pescaria com dinamite, invadindo a Ucrânia com o intuito de manter o país dentro de sua esfera de influência.

Carl von Clausewitz, estrategista de guerra Prussiano, em seu famoso livro On War, menciona a celebre frase: “guerra é a continuação da política por outros meios”. Em poucos casos, podemos dizer que essa frase é tão verdadeira quanto no atual conflito entre a Rússia, a Ucrânia e o ocidente.

Carl von Clausewitz, estrategista de guerra Prussiano, em seu famoso livro On War, menciona a celebre frase: “guerra é a continuação da política por outros meios”. Em poucos casos, podemos dizer que essa frase é tão verdadeira quanto no atual conflito entre a Rússia, a Ucrânia e o ocidente.

O estudo da história dos dois países é fundamental para entendermos as razões pelas quais chegamos ao ponto de uma invasão em solo europeu em proporções não vistas desde a segunda guerra mundial.

A Ucrânia é um país independente há três décadas, tendo sido parte principalmente do império Russo desde o século XIV. A história do povo Russo na verdade se inicia na região ao redor da moderna Kiev. A frota Russa no Mar Negro por toda sua história foi baseada na Criméia em sua base de Sebastopol. Desassociar a história desses dois países é uma tarefa complexa.

Desde sua independência, a Ucrânia é um país dividido em duas áreas de influência: ao leste do país predomina a influência russa, com voto em candidatos alinhados com o Kremlin, e ao oeste domina a influência ocidental, com alinhamento de interesses na direção da União Europeia.

A política norte-americana de expansão da OTAN no leste Europeu, culminando com a ideia de integrar a Ucrânia à aliança ocidental, se tornou incompatível com a visão russa de que a Ucrânia é uma “zona de exclusão” entre Moscou e o ocidente.

Nas palavras de Vladimir Putin: a entrada da Ucrânia na OTAN não só permitiria que misseis fossem posicionados em território Ucraniano, os quais poderiam atingir Moscou em poucos minutos, mas também faria com que a Ucrânia estivesse dentro do chamado Artigo 5 da OTAN: no qual um membro agredido é automaticamente defendido.

Esse fato se tornou inegociável para o Kremlin vis a vis a potencial situação em que a Ucrânia, dentro da OTAN, quisesse recuperar a Criméia e dentro desse envelope tivesse acesso ao Artigo 5, iniciando uma guerra entre a OTAN e a Rússia.

Os Objetivos da Rússia

Voltando a frase de Clausewitz, a Rússia tem acima de tudo um objetivo diplomático a ser atingido: enfraquecer o poder central da Ucrânia e desmilitarizar o país, impedindo que a Ucrânia se torne parte da esfera ocidental e um país militarizado que possa no futuro causar problemas de defesa para Moscou. A guerra continuará sendo veículo para forçar Kiev a uma solução diplomática que cumpra esses objetivos.

Não acreditamos que seja o objetivo da Rússia incorporar ou ocupar a Ucrânia: um país de 44 milhões de habitantes do tamanho do estado do Texas. O Kremlin ainda tem claro em sua história o custo de ocupação de países como o Afeganistão. Ideias que a Rússia teria a intenção de “reconstruir a União Soviética” não parecem ser corroboradas pelos custos e riscos associados em tal operação.

Impacto nos mercados

Devemos manter em perspectiva a importância econômica da Rússia no contexto global: uma economia relativamente pequena para o contexto global, com PIB similar ao do Brasil.

Entretanto, essa economia comanda enorme participação no fornecimento de algumas commodities para o mundo: cerca de 10% do petróleo, 17% do gás natural, 40% do paládio e 30% do trigo.

Dessa forma, o principal canal de contaminação do atual conflito, e seus possíveis desdobramentos futuros, deve ocorrer por pressões de custos dessas commodities e seus consequentes efeitos em índices inflacionários ao redor do planeta.

Estamos atentos a esses desenvolvimentos e o potencial impacto na política monetária norte-americana.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.