O mercado imobiliário norte-americano: emprego, juros e a elusiva recessão nos EUA.

No filme “Um Dia a Casa Cai”, estrelado por Tom Hanks, um jovem casal decide comprar uma casa de campo que estava sendo vendida por um preço suspeitosamente baixo. Rapidamente ambos descobrem a razão, enquanto portas desmoronam e o chão se abre com uma banheira despencando.

O quão sólidos são os alicerces do mercado imobiliário norte-americano no momento? Quais as possíveis implicações para o emprego e, consequentemente, juros nos Estados Unidos? É o que abordaremos nesse Kinea Insights.

A importância do mercado imobiliário

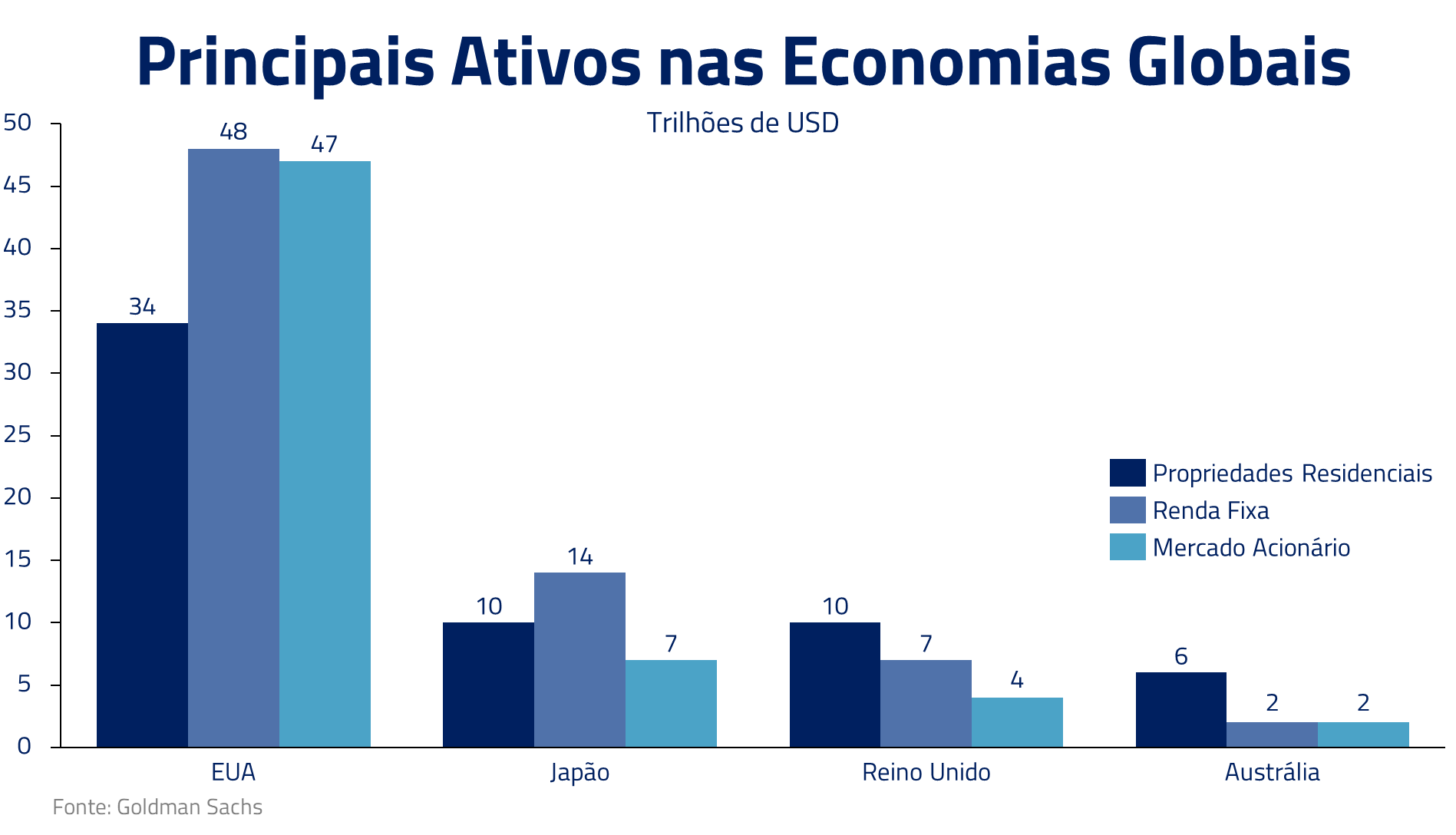

Casas são um dos principais ativos nas maiores economias globais. Nos Estados Unidos, o estoque total de ativos residenciais é estimado em $34 trilhões de dólares ou cerca de 160% do PIB, contra 229% do mercado de ações e 224% do mercado de dívida.

Como principal ativo, variações de preço em casas geram enorme efeito no comportamento dos consumidores. Para um proprietário que ainda possua hipoteca, um movimento de 10% no preço de sua casa pode significar que seu patrimônio dobre ou divida pela metade, afetando enormemente sua confiança e propensão ao consumo.

Isso sem falar no efeito que os ciclos de preços têm sobre as construtoras, o que pode gerar correções ou impulsos para o investimento residencial, importante motor – e geralmente antecedente – do ciclo econômico como um todo.

Histórico do mercado imobiliário nos Estados Unidos

Os americanos vivem um longo caso de amor com suas casas. Para sair da grande depressão dos anos 30, quando somente 1/3 dos americanos eram donos de suas casas, o então presidente Franklin Roosevelt criou instituições que facilitaram o financiamento de residências, permitindo hipotecas de 30 anos a taxas fixas. Nascia ali a famosa Fannie Mae, na esteira do histórico New Deal.

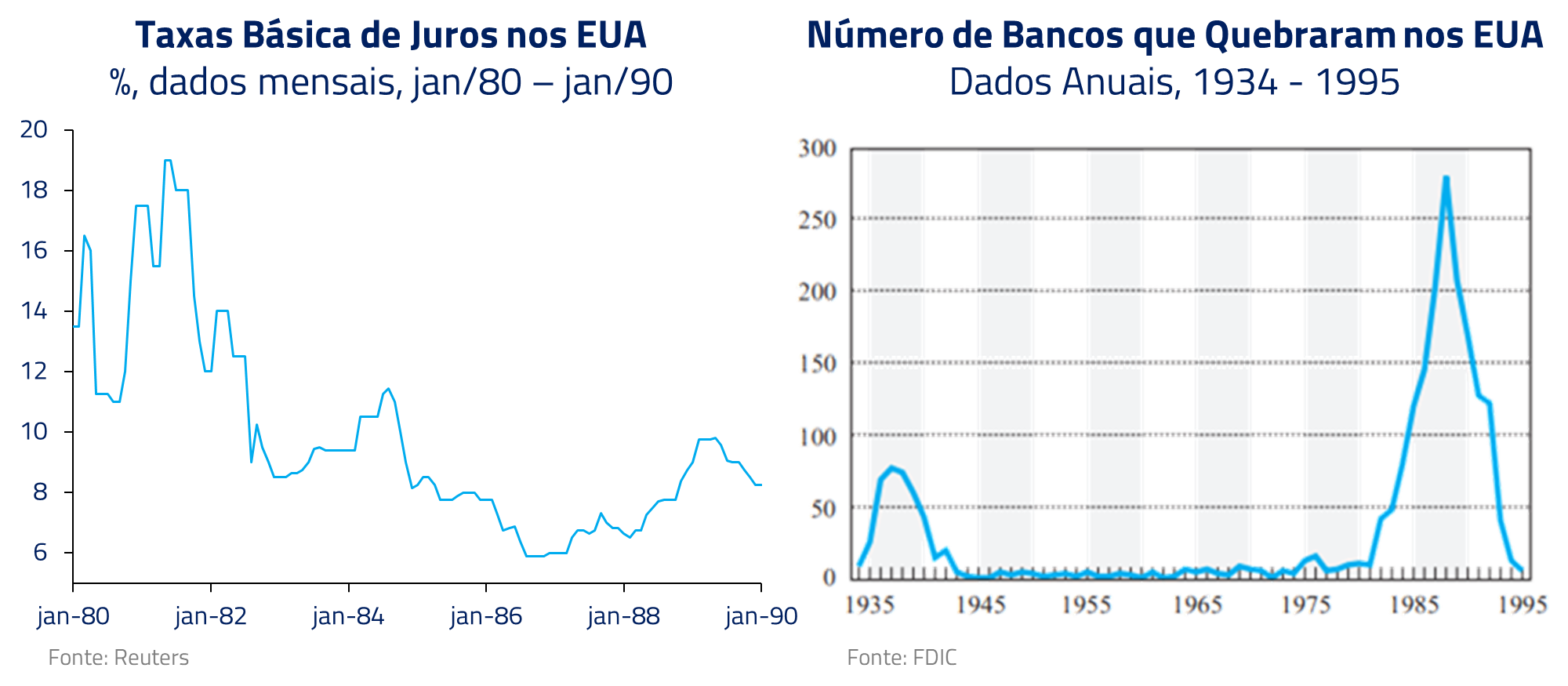

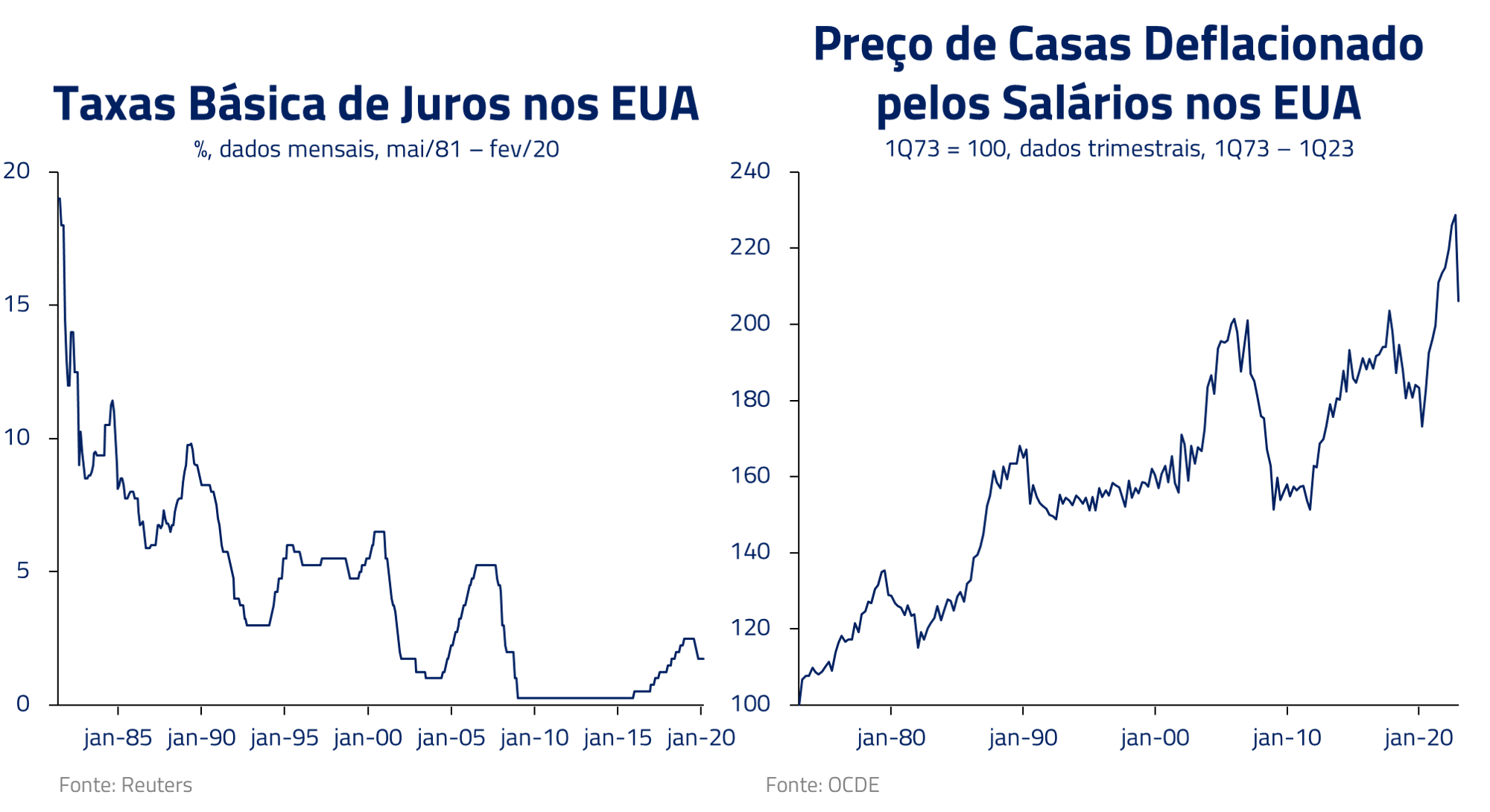

O mercado residencial norte-americano protagonizou algumas das maiores crises da história recente dos Estados Unidos. Nos anos 80, as famosas subidas de juros de Paul Volcker, que elevaram a taxa de juros para patamares próximos a 20% ao ano, geraram uma crise nos bancos hipotecários, a conhecida Savings & Loan Crisis, que perdurou por uma década.

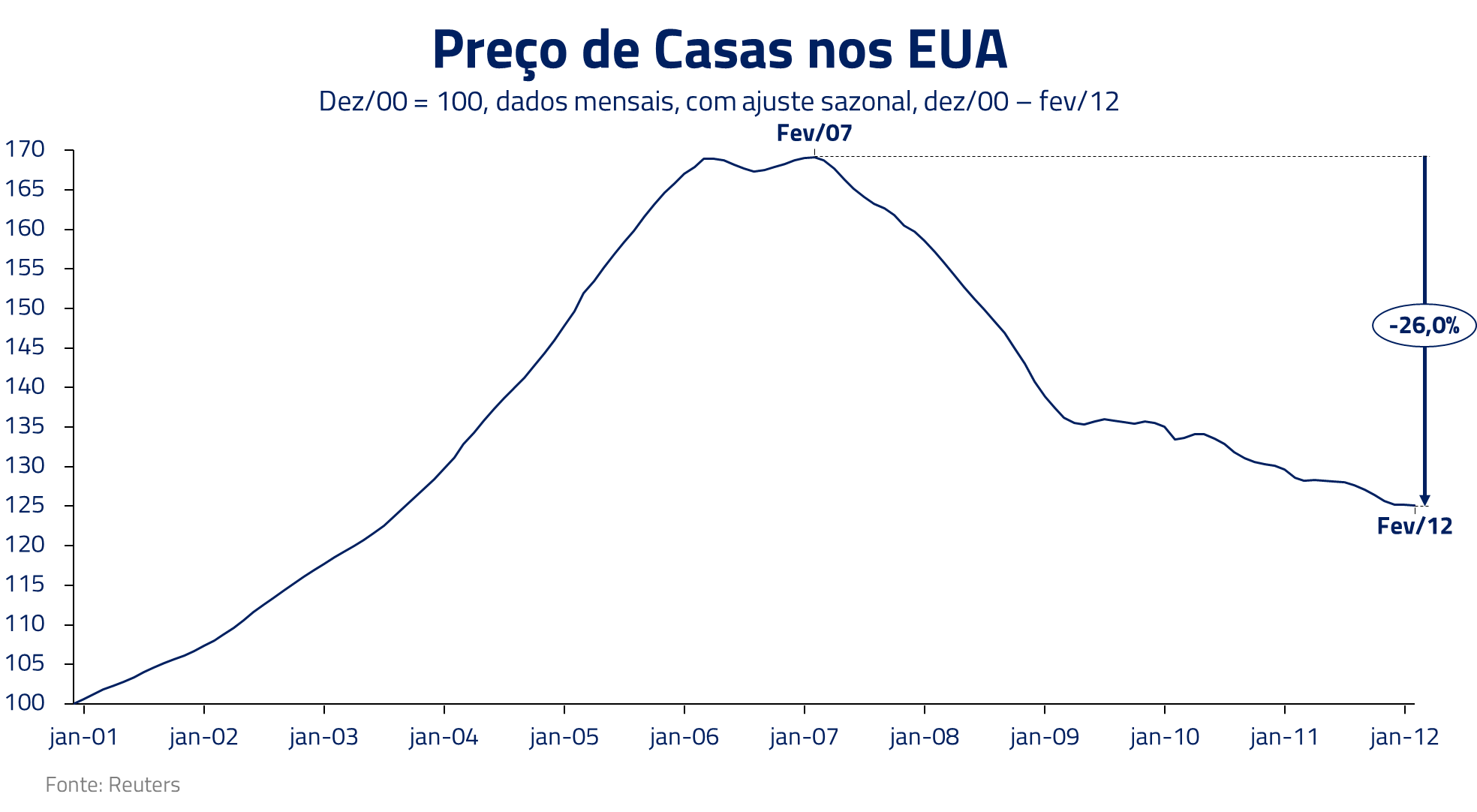

Entretanto, o clímax desse mercado deu-se quando ele protagonizou a grande crise financeira de 2008, que levou a uma queda nominal de mais de 26% nos preços das casas e a quebra de diversas instituições financeiras como o Lehman Brothers e a Merrill Lynch.

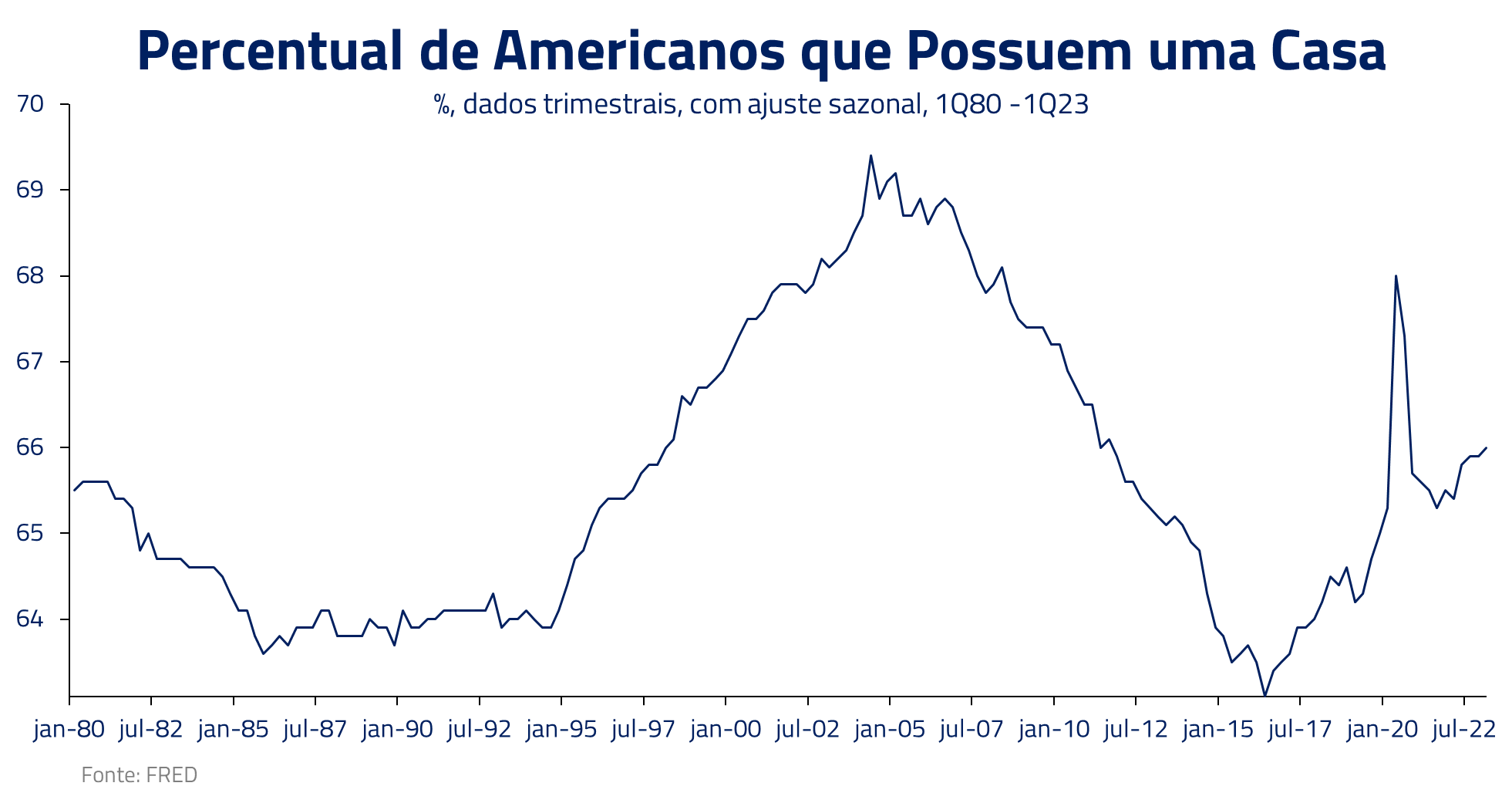

40 anos de inflação de casas

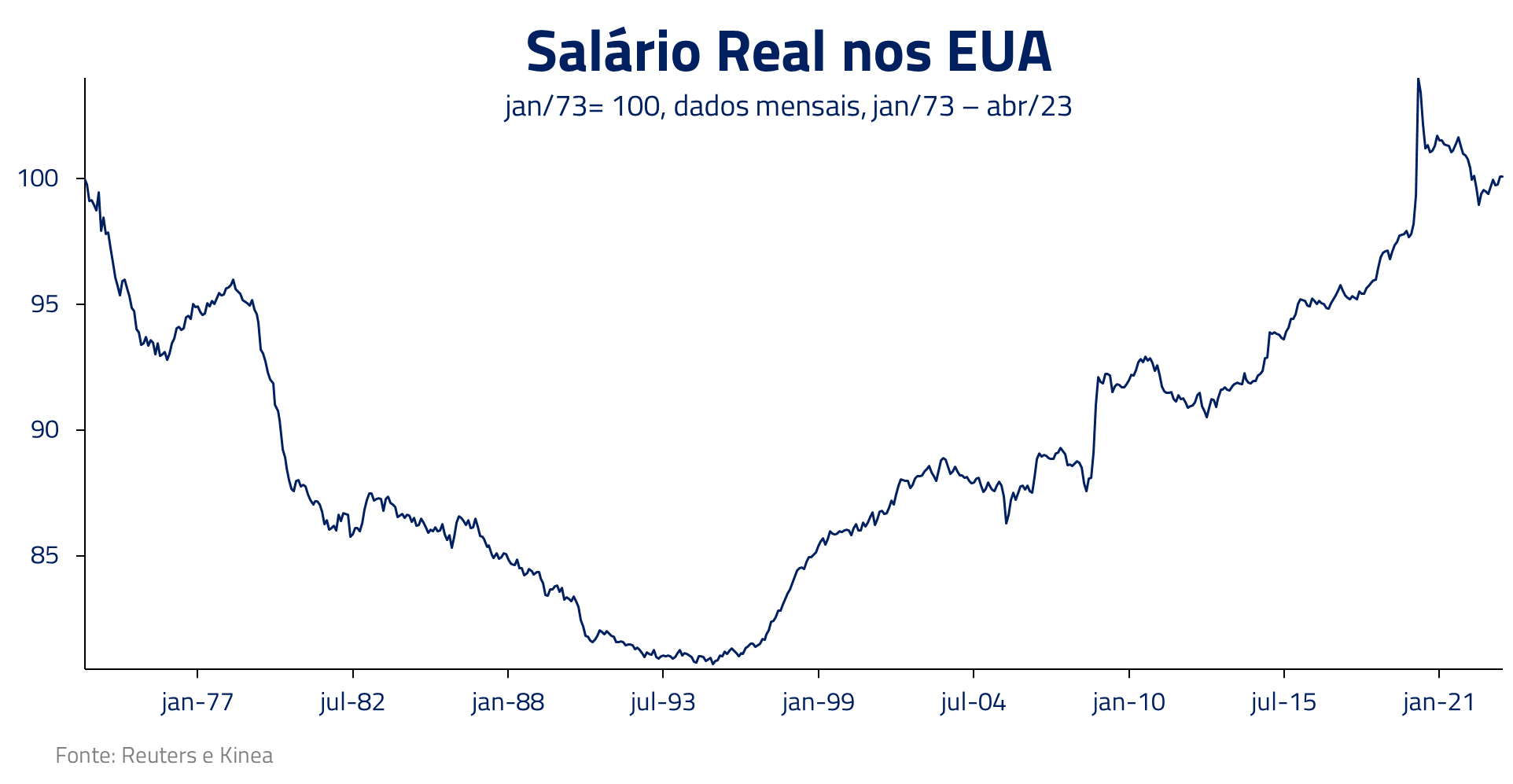

Um fato pouco conhecido é que o salário real mediano do trabalhador norte-americano não cresce desde os anos 70, só tendo voltado para o nível de 1973 quase 40 anos depois.

A globalização que se iniciou na década de 80 trouxe enormes benefícios para o mundo, principalmente para os trabalhadores do continente Asiático. Entretanto, esses ganhos foram em detrimento do trabalhador mediano norte-americano, o qual, com a enorme oferta de trabalho vinda da Ásia, viu seus ganhos reais serem gradualmente erodidos, em um período de fortes ganhos de produtividade global.

Não obstante, com a queda de juros observada desde os anos 80, o preço de ativos reais apresentou um longo período de apreciação: ações, bonds e casas passaram por um enorme bull market estrutural que elevou enormemente o preço de casas em relação à renda, fato que tornou ainda mais difícil a entrada de milhões de americanos no mercado imobiliário, aumentando o patamar de endividamento e levando inevitavelmente a momentos como a crise de 2008.

Soma-se a isso a consequência da forte recessão que se seguiu ao estouro da bolha imobiliária: 15 anos posteriores de juros praticamente zerados no mundo. Se o trauma foi grande, o remédio foi também o que permitiu a recuperação do setor: num ambiente em que renda fixa não remunerava o investidor e com taxas de hipoteca muito atrativas, vários investidores e pessoas físicas passaram a comprar casas novamente, voltando a elevar os preços.

O mercado imobiliário durante a pandemia

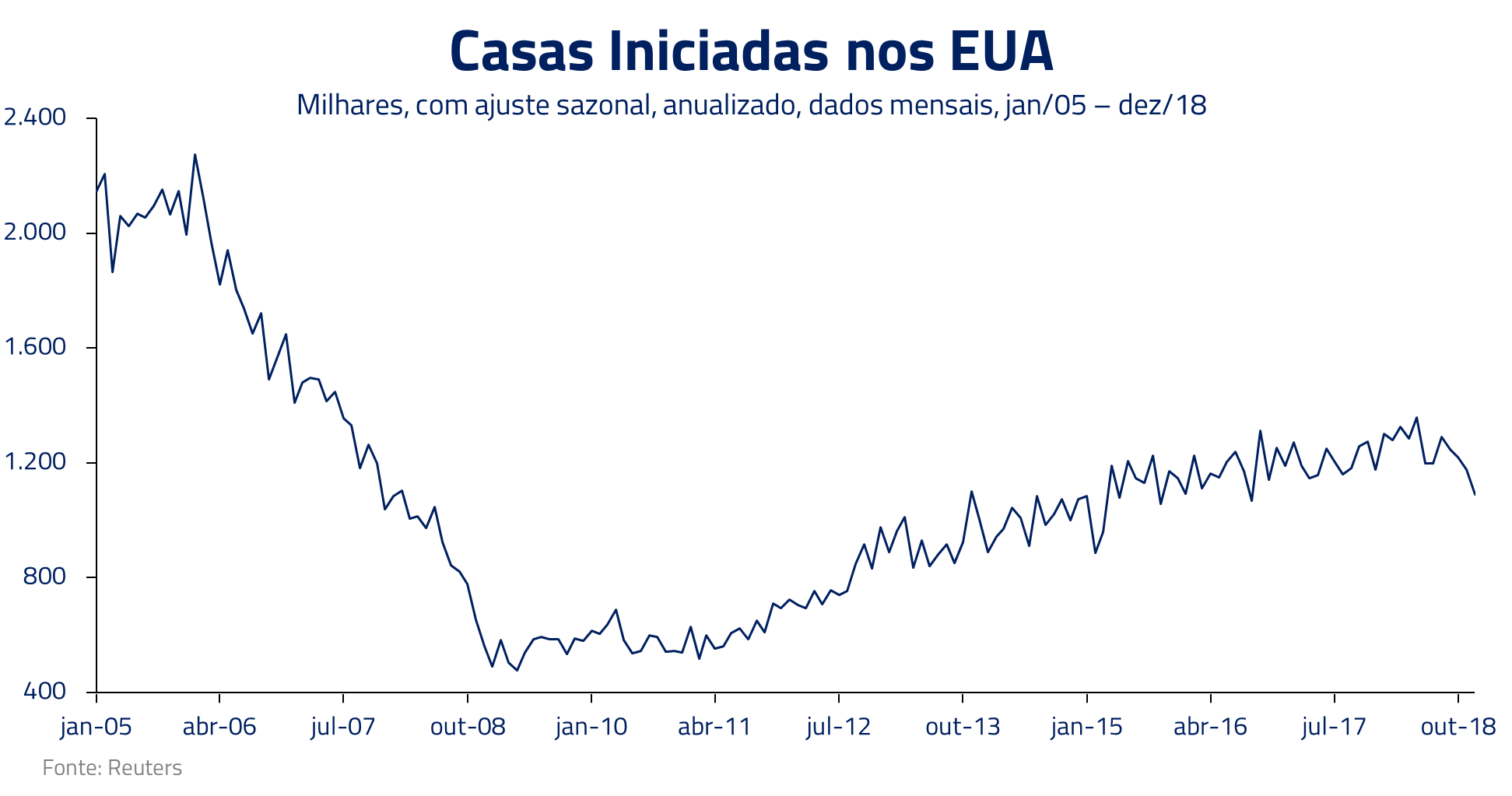

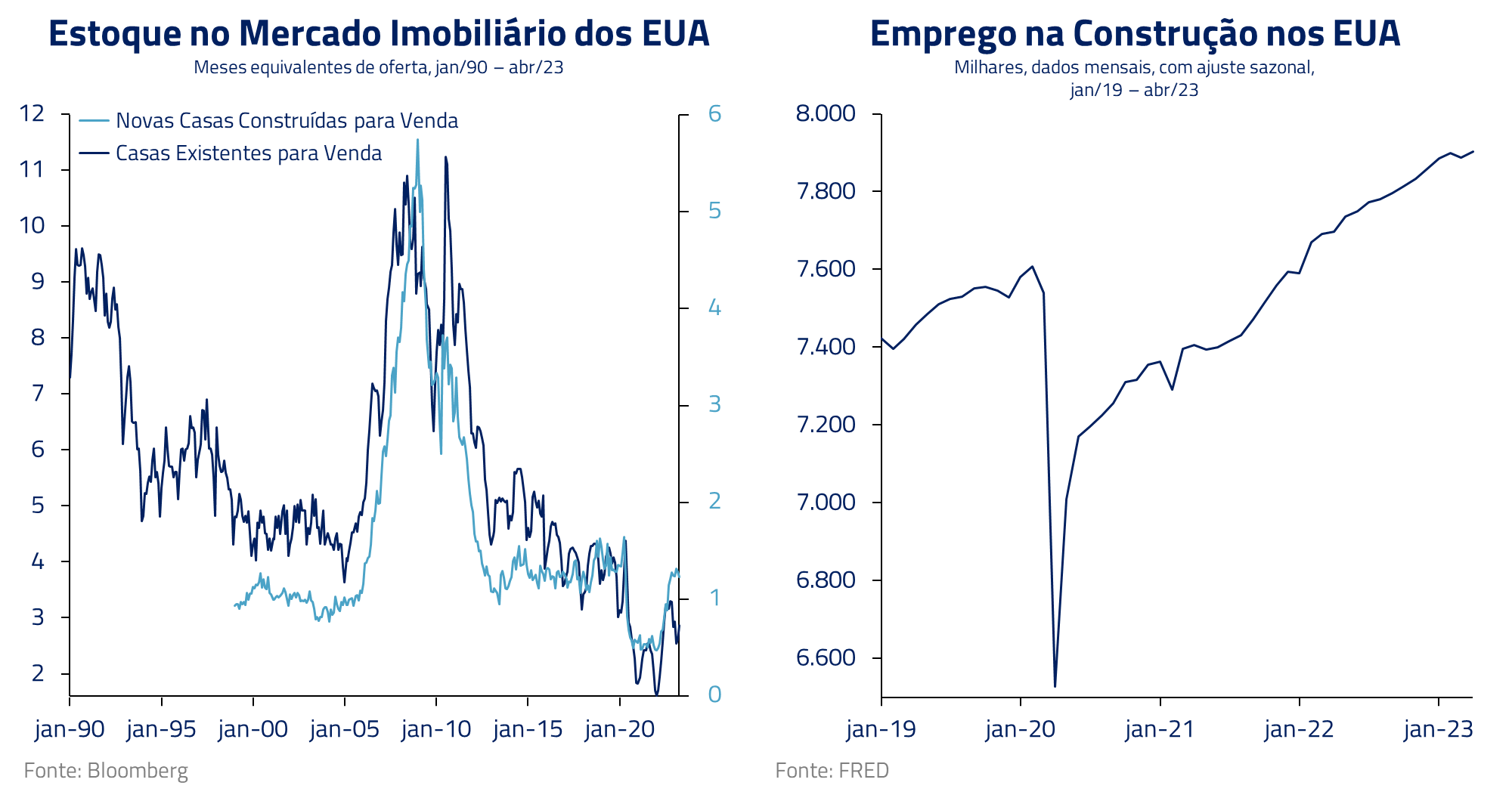

Após a grande crise financeira, o mercado imobiliário sofreu ajustes na forma de restrições ao volume de hipotecas – aumentando a exigência de notas de crédito – e consequente baixo crescimento no estoque de novas residências.

Esse baixo volume de investimentos ao longo de uma década gerou a tempestade perfeita no início da pandemia: com as mudanças no mercado de trabalho e possibilidade de trabalho remoto, milhões de americanos decidiram se realocar de centros urbanos para diferentes regiões ou estados. Taxas de juros zeradas e injeção de renda pelo governo geraram em poucos meses uma demanda equivalente a anos, demanda esta que não podia ser satisfeita pelo estoque presente.

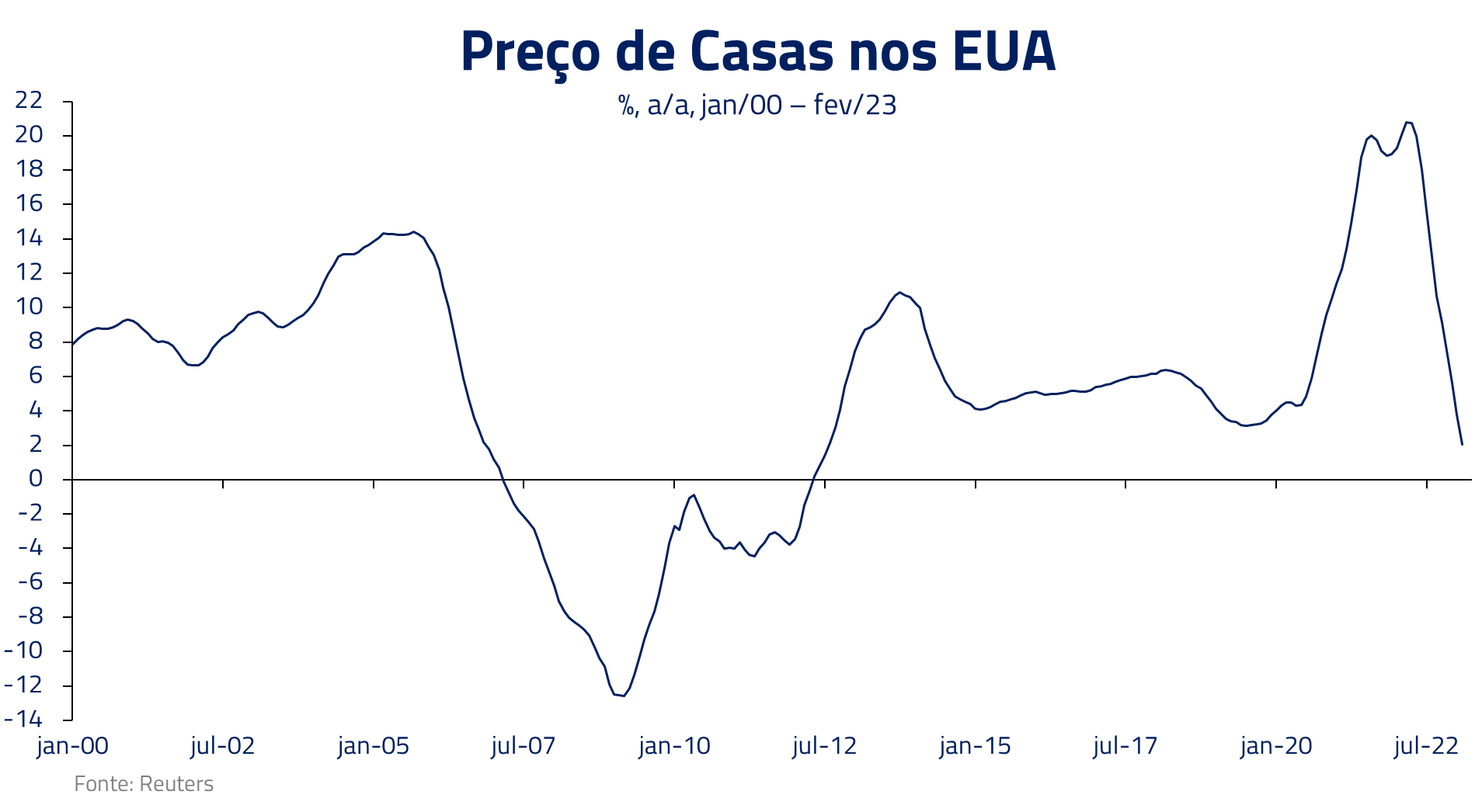

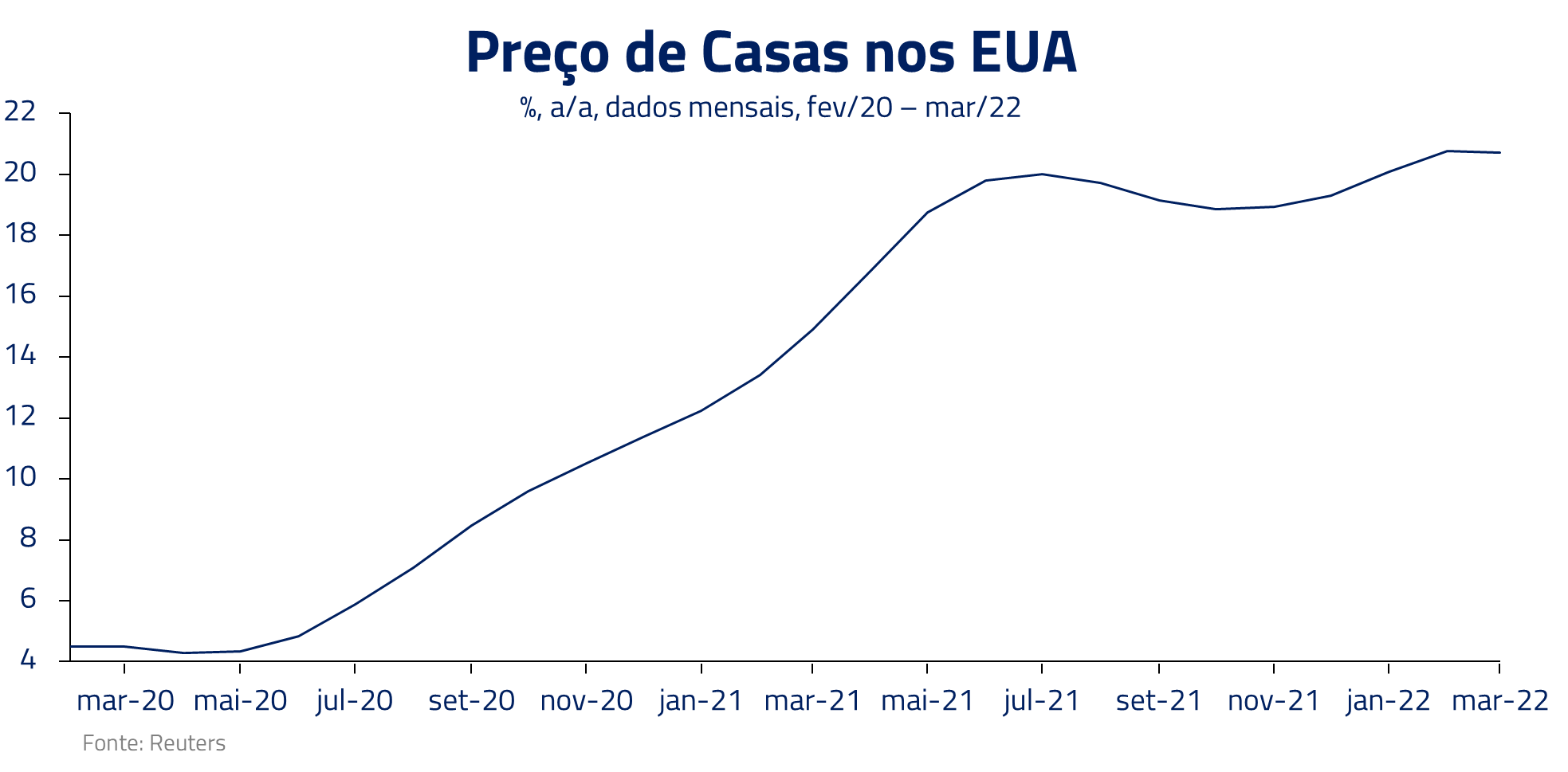

Isso se traduziu em uma forte espiral de preços, com o preço de casas subindo 20% ao ano no início da pandemia.

O forte aumento da demanda e taxas de juros ainda muito baixas incentivaram a atividade no setor, com novas construções acelerando fortemente e incentivando a geração de empregos.

A ressaca pós-Covid

Acelerações de preço e atividade dessa magnitude normalmente não são sustentáveis. Tal qual no setor imobiliário, o processo econômico que se seguiu ao fim da pandemia gerou bolhas em alguns ativos e o retorno da inflação para níveis que não eram observados há 40 anos. A resposta dos Bancos Centrais, apesar de atrasada, foi categórica: a mais rápida elevação sincronizada de taxas de juros no mundo como não se via há muito tempo.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

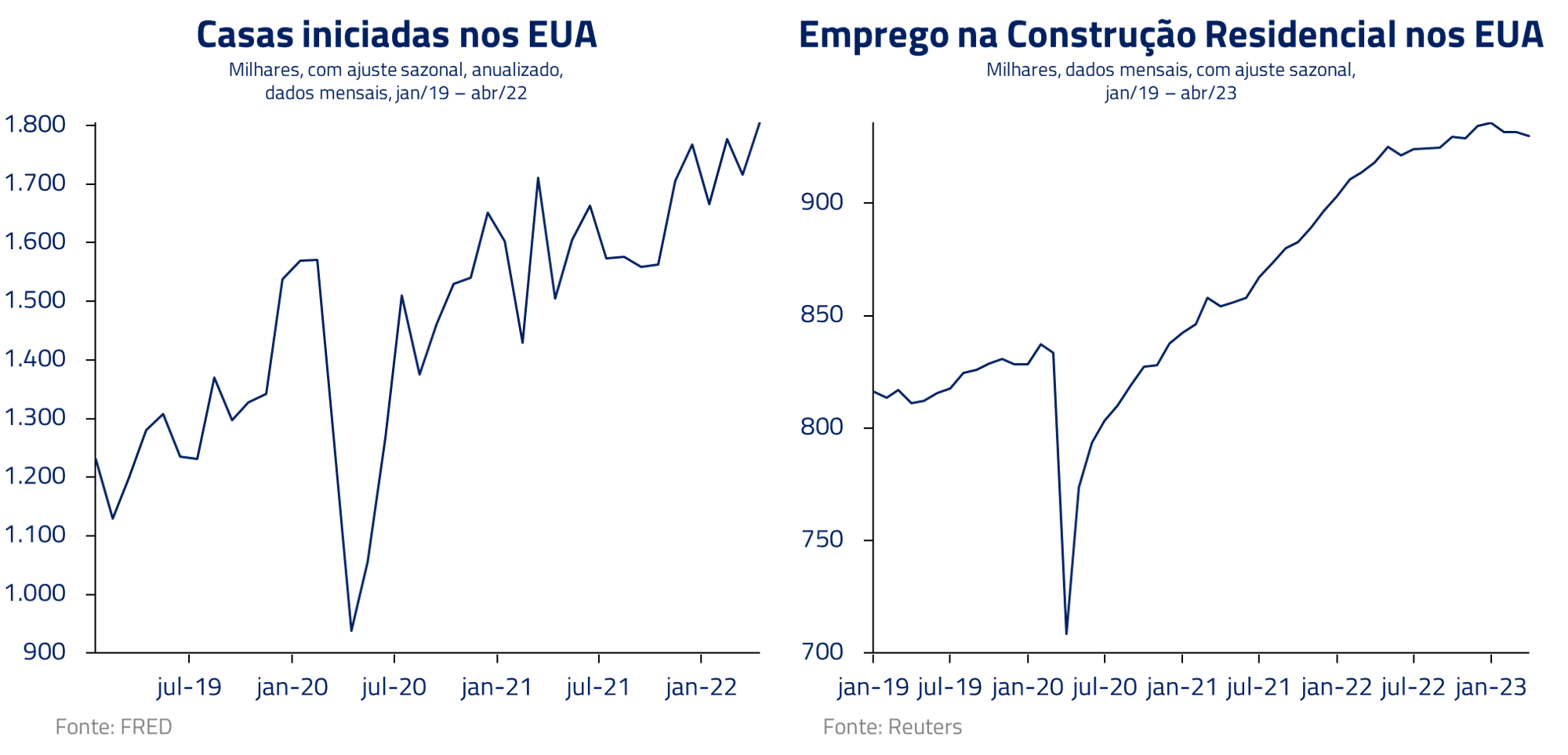

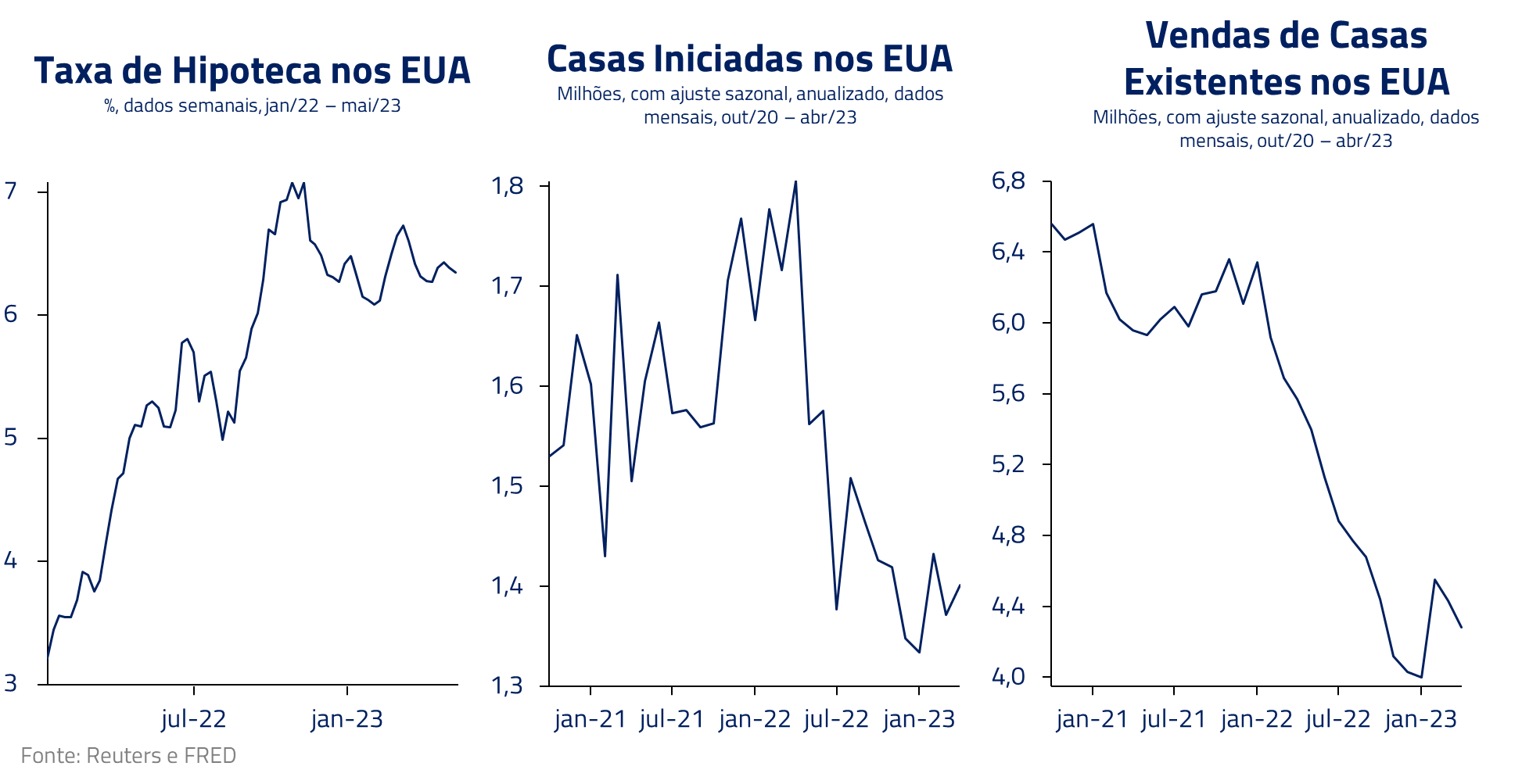

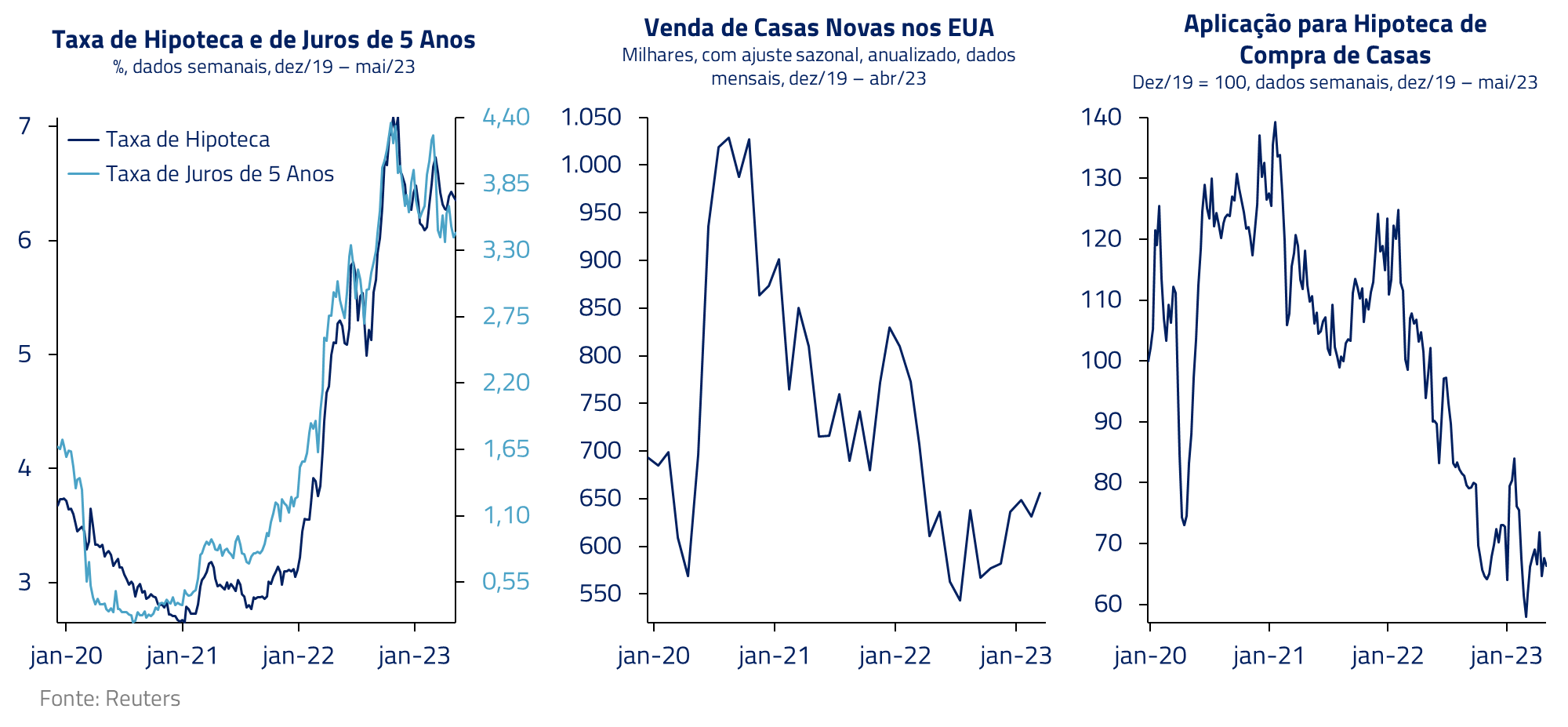

Como consequência, houve forte subida das taxas de hipoteca. A perda de poder de compra com a combinação de juros e preços elevados gerou uma correção rápida nas vendas no 2º semestre de 2022. Observando esse ajuste, as construtoras também reduziram drasticamente os novos projetos de construção, e o investimento residencial subtraiu PIB ao longo de praticamente todos os últimos 4 trimestres.

A desaceleração do setor e possíveis consequências

Se, em certa medida, esse ajuste ao ciclo de juros foi dentro do esperado, nos encontramos agora em um momento peculiar no setor imobiliário: embora tenha havido um ajuste forte no nível de novas construções, há ainda um volume muito alto de casas em construção, o que tem sustentado o emprego do setor para além do normal nessa fase do ciclo.

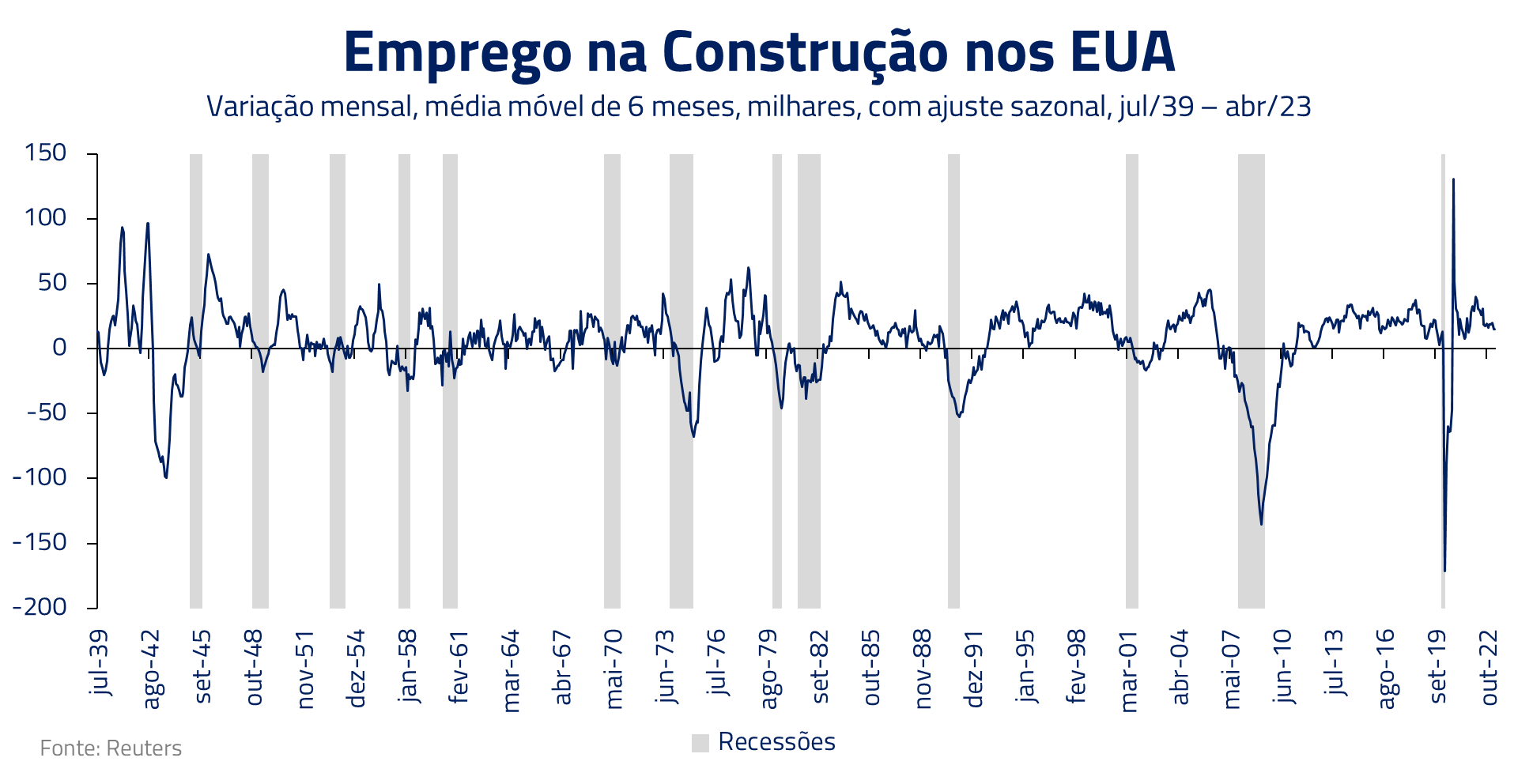

No momento estamos nos debruçando sobre duas perguntas importantes: primeiramente, o que deve acontecer com o nível de emprego na construção quando os projetos em execução forem terminados e caso voltem a convergir para o (atualmente baixo) nível de novas construções?

Essa pergunta é de enorme importância, pois recessões nos Estados Unidos são caracterizadas por aumento na taxa de desemprego e o setor de construção tende a ser um dos primeiros a dar sinais de fraqueza por suas características mais cíclicas.

Em segundo lugar, já teria a maior parte do impacto das altas de juros atuado sobre o setor imobiliário, ou o pior ainda está por vir? Essa pergunta é de extrema relevância, dado que a sabedoria popular – frisada insistentemente por economistas e formuladores de política – é de que a política monetária atua com defasagens.

Conforme observado, o investimento residencial já subtraiu PIB ao longo de 2022, o que sugere que o impacto tem ocorrido conforme o livro-texto. Por outro lado, o impacto sobre o consumo – a partir da alta de custos de serviço de dívida pelo consumidor – é mais difícil de medir, haja vista que os balanços das famílias adentraram o ciclo de aperto monetário em bases extremamente sólidas.

A julgar pela relação tradicional entre taxas de juros, taxas de hipotecas e demanda, é possível que, num mercado estruturalmente apertado, o fim do ciclo de juros volte a trazer consumidores para demandar casas. O que vai pesar mais agora: taxas de hipotecas quase três vezes mais elevadas que em 2019 ou a perspectiva de que não aumentem mais?

Vamos monitorar desenvolvimentos nesse mercado ao longo dos próximos meses para que possamos melhor entender as dinâmicas do mercado de trabalho norte-americano e as reais chances, ou não, de uma recessão nos Estados Unidos.

Caso o setor consiga passar o segundo semestre desse ano sem queda de atividade ou preços, sofrendo apenas ajustes marginais no nível de emprego, é possível que a recessão se torne mais elusiva ou branda.

Por outro lado, uma reversão de atividade e continuidade de queda de preços pode levar ondas de choques para outros setores cíclicos da economia, fazendo com que uma recessão de ordem mais severa possa se desenvolver.

Mais importante para o FED, caso o setor se prove mais resiliente e o emprego, consequentemente, mais robusto, isso pode implicar que, dentro de um mercado de trabalho mais apertado, os cortes precificados na curva de juros se mostrem elusivos e, em um cenário mais extremo, pode forçar o banco central a retomar o processo de elevação de juros.

***

Fechamos a carta com uma analogia à música popular brasileira e ao saudoso Vinicius de Moraes: “tem sempre o dia em que a casa cai…”; é uma famosa frase da música Regra Três, composição de Vinicius e Toquinho e, na verdade, uma provocação que Vinicius fez ao fato que Toquinho trocava constantemente de namorada (regra três se refere à substituição no futebol) e que ele poderia sofrer no final.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos