As consequências do crescimento das energias renováveis na matriz elétrica brasileira

“E o Vento Levou” é um épico do cinema americano que se passa no Sul dos Estados Unidos durante e após a Guerra Civil Americana. O filme, vencedor de oito Oscars, foca em Scarlett O’Hara, uma jovem da aristocracia sulista, e sua tumultuada relação amorosa com o carismático Rhett Butler, interpretado por Clark Gable.

Ao longo da história, Scarlett enfrenta a destruição causada pela guerra, a queda da sociedade sulista e a perda de seu estilo de vida luxuoso. O filme é famoso por sua narrativa dramática, rica em temas como amor, honra, sobrevivência e a transformação social e econômica do Sul dos EUA, além de suas cenas memoráveis e diálogos icônicos.

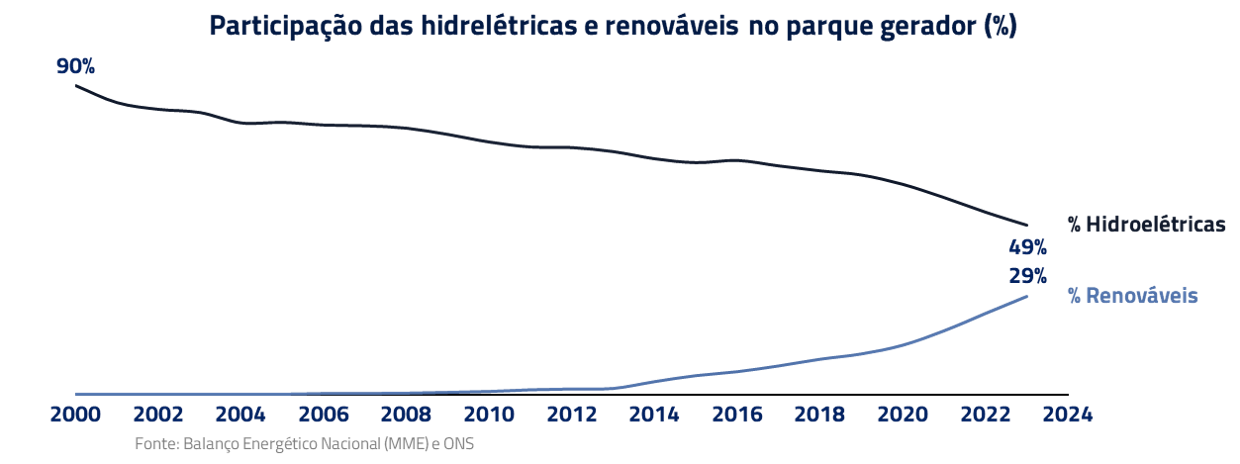

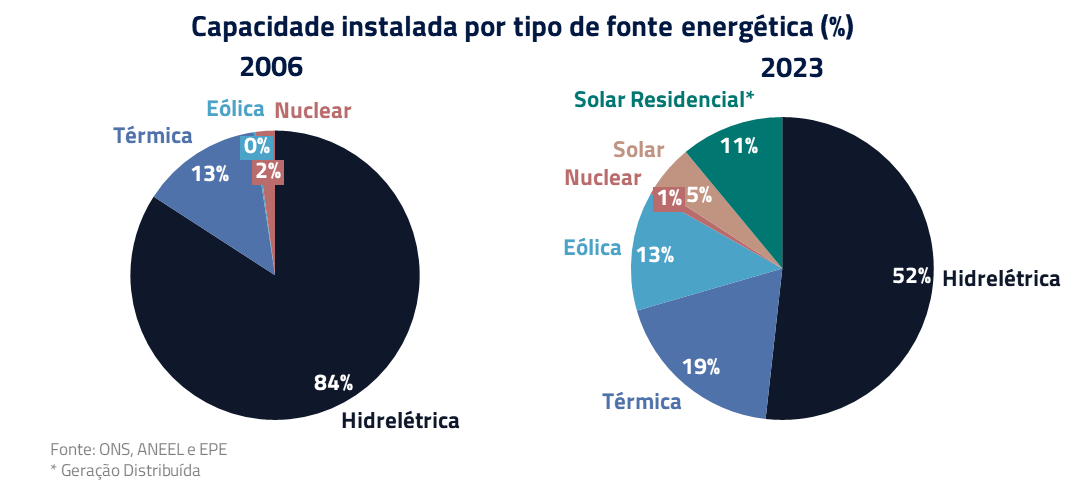

Assim como Scarlett, o setor elétrico no Brasil experimentou uma série de adversidades e mudanças ao longo das últimas décadas. Até os anos 2000, nosso consumo de energia era atendido praticamente pelas hidrelétricas, que representavam cerca de 90% de nosso parque gerador, enquanto hoje, em 2024, representam próximo de 50%, com painéis solares e aerogeradores já sendo responsáveis por cerca de 30% de toda nossa capacidade de geração.

Toda mudança tem seu preço. A intermitência da nova matriz renovável, com consequente descasamento do horário de geração e consumo de energia, passou a ser a nova realidade da geração de energia no Brasil.

Assim como Scarlett, que desejou o retorno a um passado que jamais existiria novamente, e teve que se adaptar a uma nova realidade no pós-guerra, a matriz energética brasileira terá que viver com essa nova composição na geração e suas consequências.

Neste Kinea Insights, iremos explorar os impactos desse crescimento abrupto das energias renováveis na matriz energética brasileira, os impactos em termos de preço de energia e as oportunidades de investimento que vemos nessa conjuntura.

O histórico da matriz elétrica brasileira

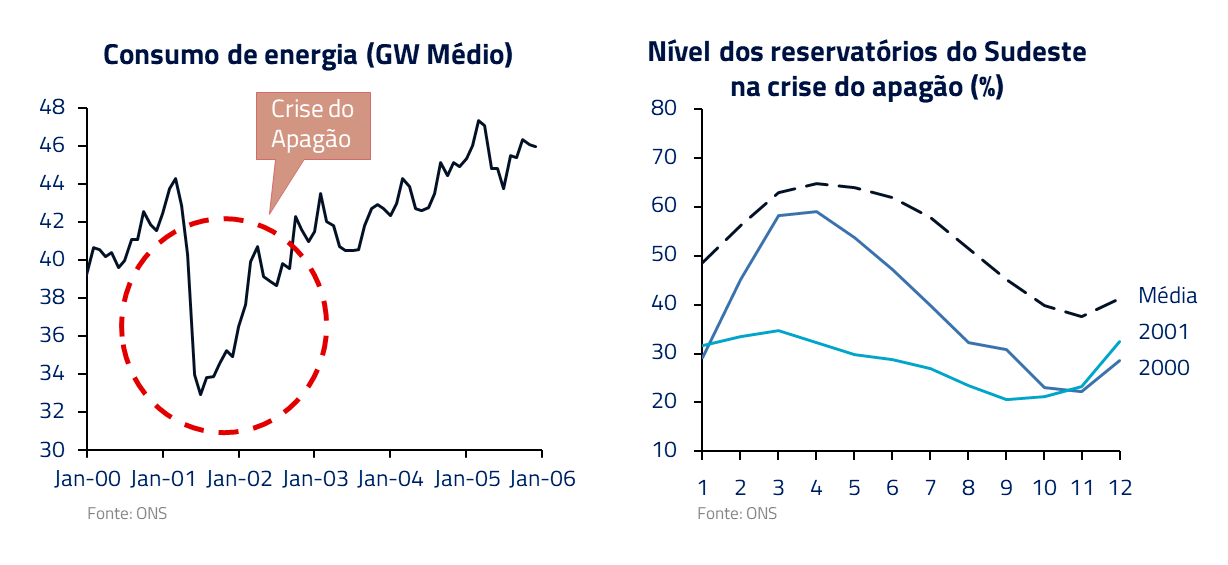

As mudanças na matriz energética brasileira se iniciaram com a crise do apagão, que ocorreu em 2001/2002, e que ainda habita a memória de todos os brasileiros que por ela passaram. Uma crise energética causada por uma severa seca que afetou gravemente a capacidade dos reservatórios hidrelétricos, principalmente no Sudeste, região responsável por 70% do armazenamento do país na época. Além disso, as redes de transmissão do país eram mais limitadas, dificultando que as regiões complementassem o abastecimento umas das outras.

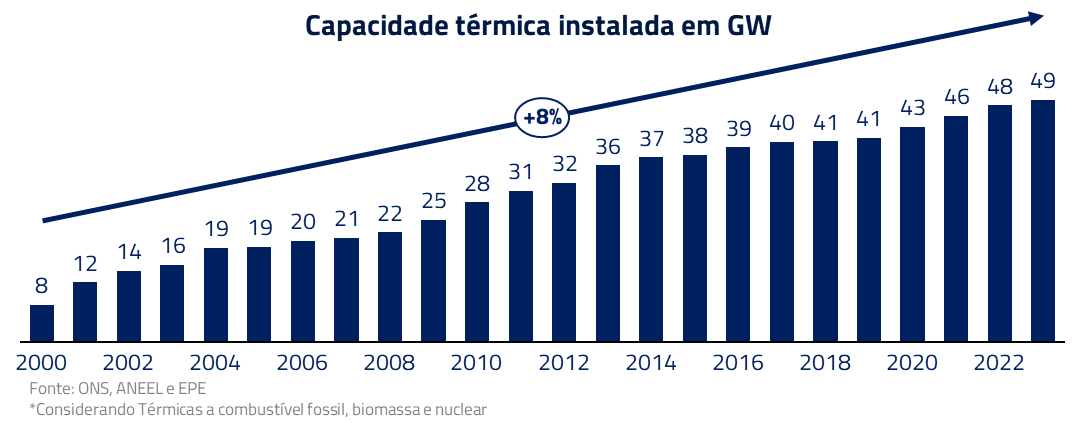

Como consequência, o governo deu início ao programa Prioritário de Termelétricas (PPT), que buscava incentivar a construção de usinas térmicas movidas a gás e a carvão, para que a segurança energética do país dependesse menos das chuvas.

Na sequência, em 2004, o setor elétrico sofreu outra grande mudança com a implementação do Novo Modelo do Setor Elétrico, que determinava que toda a contratação de energia pelas distribuidoras passasse a ser coordenada pelo governo, de maneira centralizada, via leilões. Até então as distribuidoras de energia compravam energia de quem quisessem, sem qualquer supervisão nos preços.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A partir dessa mudança na forma de contratação de energia o governo passou a incentivar o desenvolvimento das fontes eólica e solar no país pela compra garantida dessa energia com contratos de longo prazo, desconto nas tarifas de transmissão e prioridade na conexão com o sistema. Os incentivos começaram a dar frutos em 2006, quando o primeiro parque eólico comercial do Brasil entrou em operação em Rio do Fogo, no Rio Grande do Norte.

O aumento do mix de eólica e solar na matriz energética reduz o preço de energia quando a situação climática está favorável. O que aconteceria com o preço de energia se o clima deixar de ser favorável ou se houver aumento de demanda fora do horário de geração? Eis que surge um novo problema: intermitência.

Intermitência: um novo problema contratado

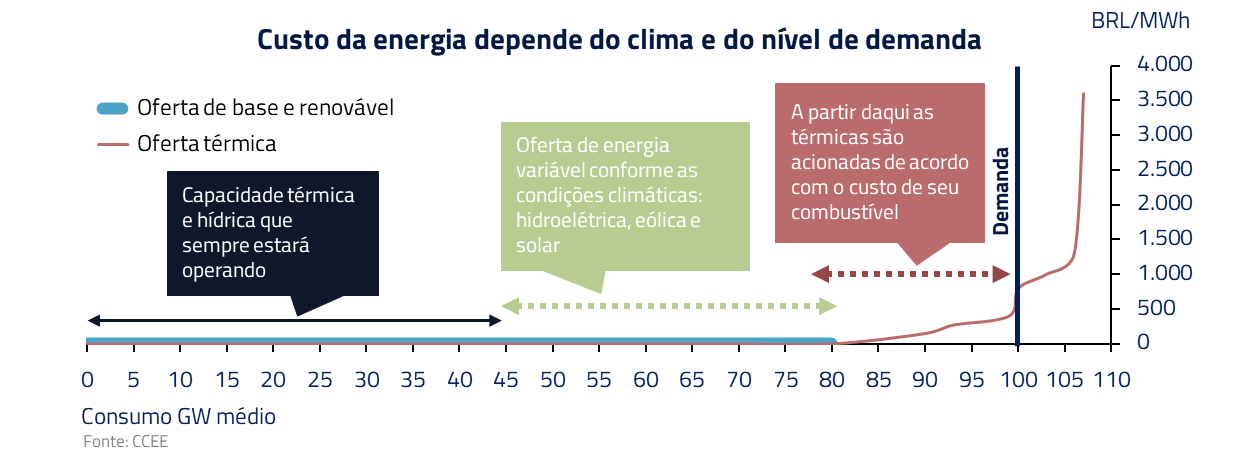

A demanda no sistema elétrico é alimentada primeiramente, na base, pela capacidade térmica e hidrelétrica inflexível, que estão contratadas para operar de maneira contínua; na sequência, há a requisição da energia das plantas solares e eólicas, consideradas fontes intermitentes e que não possuem custo de combustível, além de pequenas centrais hidrelétricas (PCHs) e outras Usinas Hídricas de fio d’água (como Belo Monte, que não possui reservatório).

Quando toda essa geração de base não é suficiente para suprir a demanda, complementa-se com as usinas hidrelétricas e térmicas despacháveis (que podem ser ligadas e desligadas sob demanda), responsáveis pela segurança e estabilidade do sistema. As usinas térmicas são despachadas conforme o custo de seu combustível. Esse custo de despacho é o que determina o preço de curto prazo.

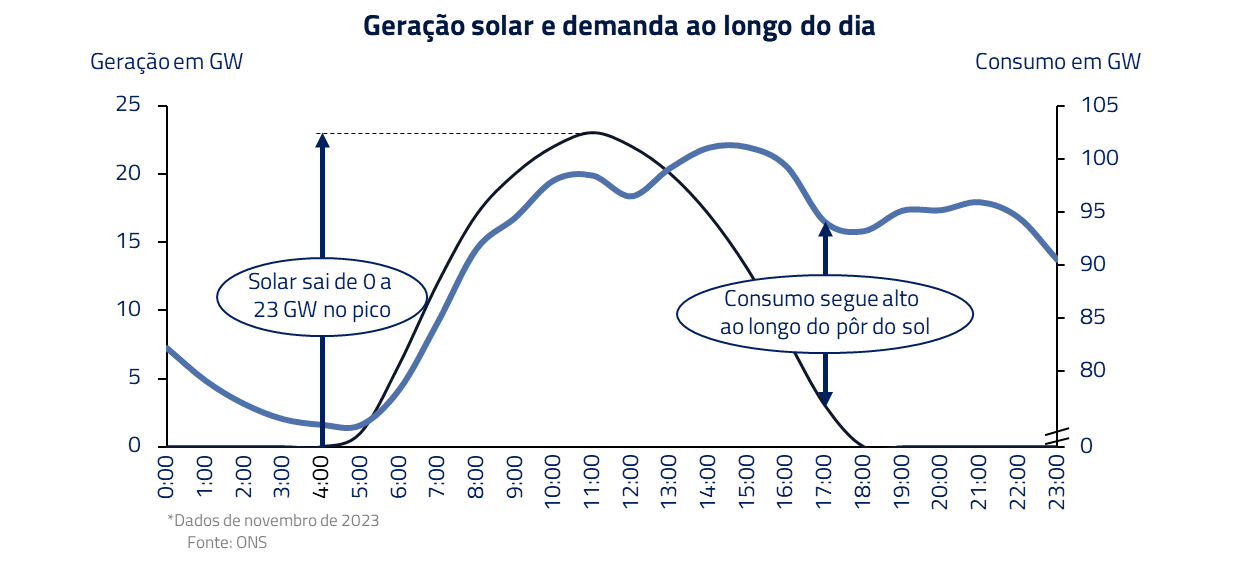

Com cada vez mais fontes intermitentes no sistema, como vento e luz solar inconstantes, e, com o descasamento entre horário geração de energia solar e demanda no horário de pico de consumo, estamos cada vez mais sujeitos a ter que ligar as térmicas no final do dia para garantir o suprimento de energia.

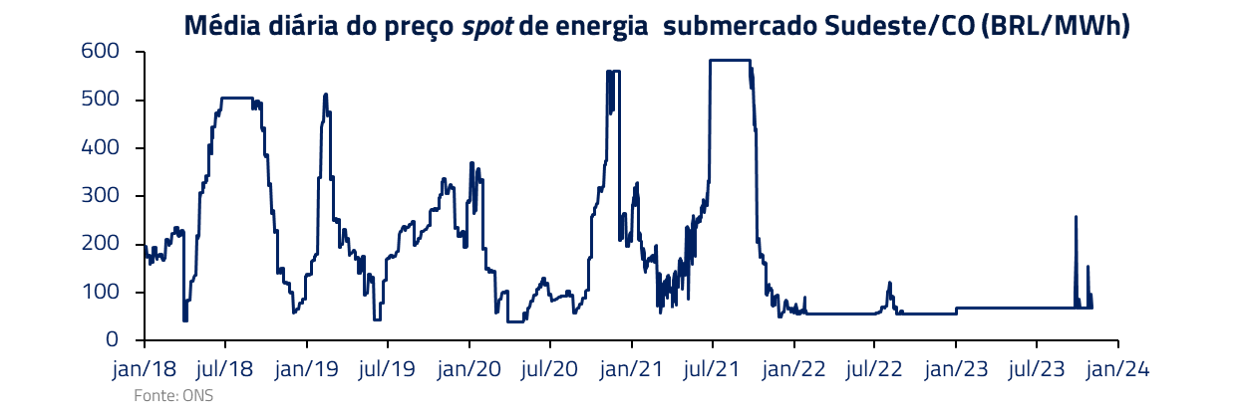

Quando precisamos ligar as térmicas para compensar um desequilíbrio de oferta e demanda de energia (gráfico acima) os preços sobem, e muito! Mas, curiosamente, mesmo com todo o aumento de geração renovável, não foi o que vimos nos últimos 2 anos.

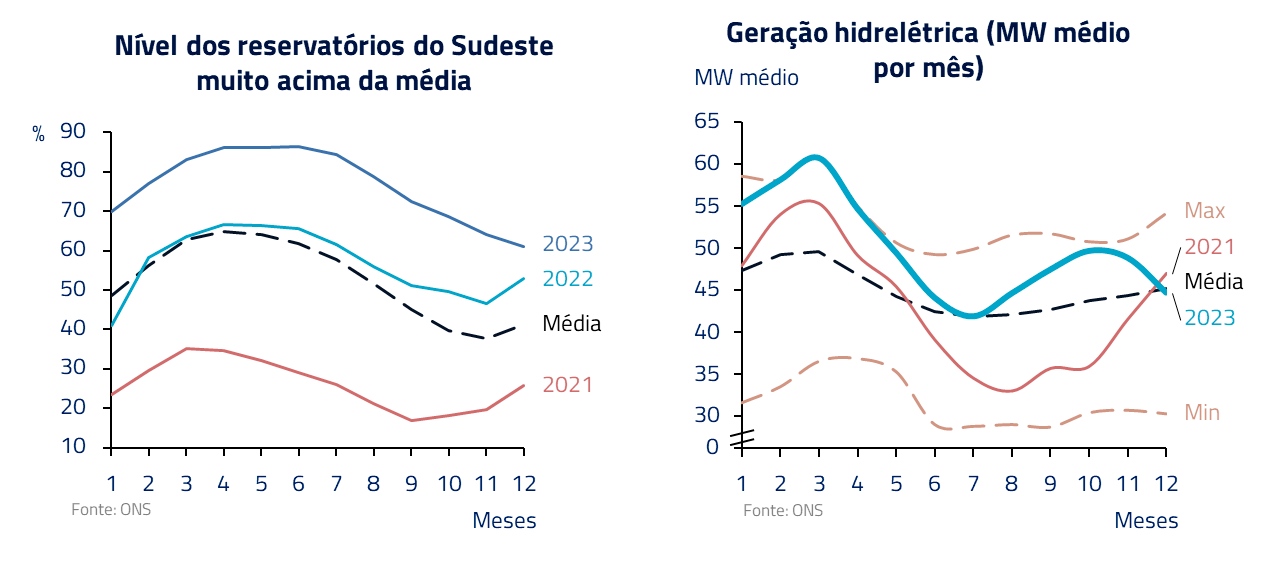

O que ocorreu foi que vivenciamos um período atípico de boas chuvas que abasteceram os rios e reservatórios de nossas usinas hidrelétricas. Nesse caso, mesmo com a intermitência das fontes solares e eólicas, as hidrelétricas despacháveis do sistema (que possuem reservatórios e podem ser acionadas quando houver necessidade), e com baixo custo de geração, foram suficientes para atender a demanda de energia, sem a necessidade de ligarmos as fontes térmicas, que pressionariam os custos.

A permanência do preço de curto prazo no piso (valor mínimo do sistema) por tanto tempo, como consequência da combinação do sentimento de bonança hídrica e contínua entrada em operação de mais capacidade renovável, contaminou os preços de longo prazo, que amargaram 14 meses seguidos de queda, totalizando 55% de desvalorização, até meados de 2023.

Mas a história mostra que, com alguma frequência, temos eventos de instabilidade climática que estressam os níveis dos reservatórios e a geração das hidrelétricas. Lembremos que, tão recentemente quanto 2021, chegou-se a falar em risco de racionamento de energia. Fenômenos climáticos como o El-Niño em curso acentuam o risco de mudança do quadro atual. Ou seja, o cenário de chuvas pode mudar rapidamente, e com preços futuros deprimidos o impacto pode ser relevante na curva de preços.

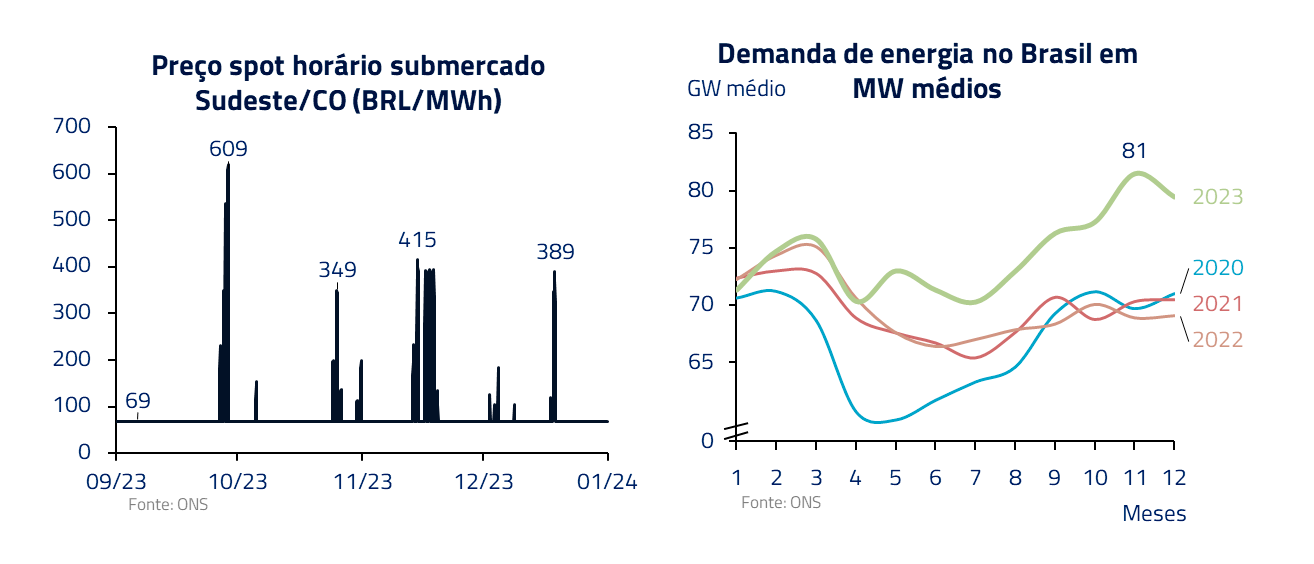

No segundo semestre de 2023, os preços de longo prazo começaram a se recuperar, e uma das razões que atribuímos a esse movimento foi o aumento da volatilidade no preço de energia no mercado de curto prazo derivado da intermitência da nova matriz energética.

Ao longo do semestre, observamos o preço de curto prazo descolando das mínimas de 69 para mais de 600 reais o MWh entre o meio da tarde e início da noite. O aumento dos preços em determinados dias nos últimos meses se deve aos picos de demanda observados nos dias de calor.

Essa volatilidade de preços fez com que agentes de mercado, grandes consumidores e comercializadoras de energia voltassem a contratar energia para prazos mais longos, ao passo que as empresas geradoras também passaram a exigir preços mais altos.

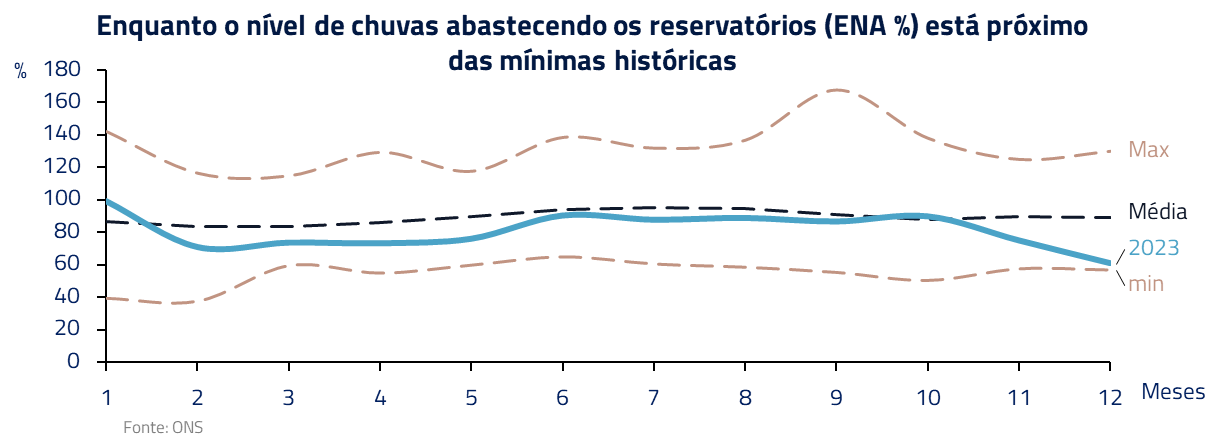

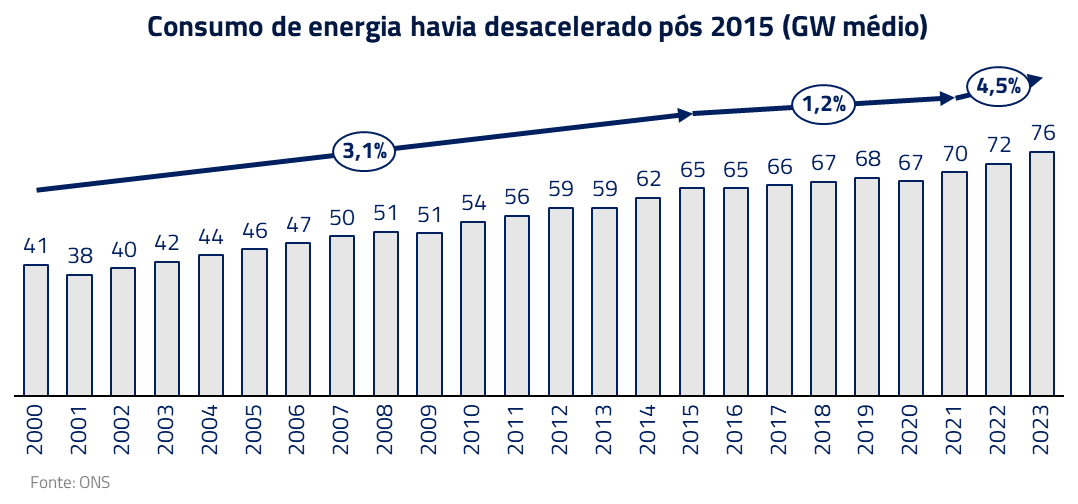

Desde maio, a média da curva de preços energia já subiu 66%. Tendo em vista a instabilidade crescente do sistema e os riscos aqui discutidos, acreditamos que esse movimento deve continuar ao longo dos próximos anos com o crescimento da demanda, que não deve desacelerar. Além disso, o nível de chuvas em dezembro nos reservatórios se aproximou das mínimas históricas.

A combinação de nossa atual matriz energética com maior instabilidade e intermitência, somada a um ponto de partida extremamente baixo de preços de eletricidade e demanda de energia crescente, que seguia estagnada desde 2015, faz com que os riscos de preço sejam assimétricos para cima, na nossa opinião.

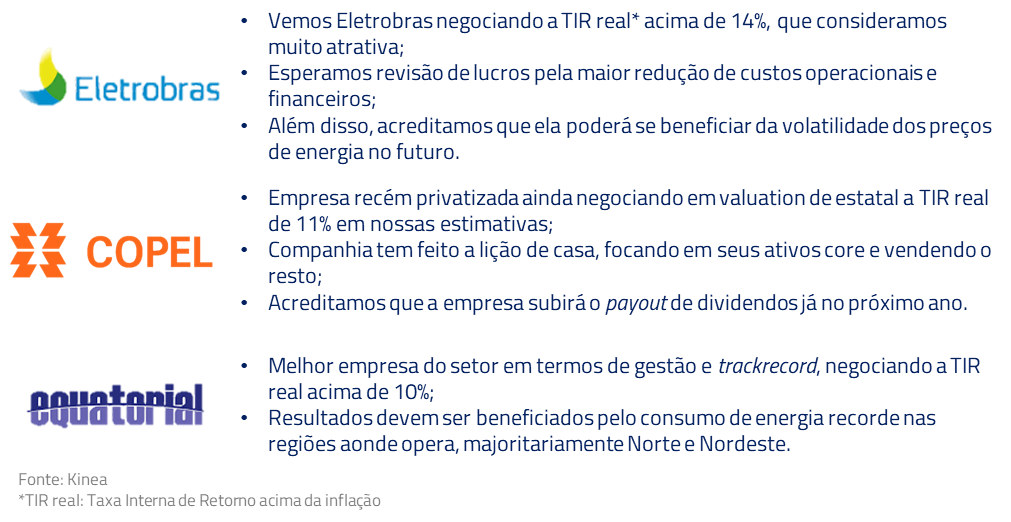

Os principais beneficiários dessa inflexão de preços de eletricidade são as empresas de geração hídricas, com capacidade descontratada, como a Eletrobras, que se beneficia diretamente de um aumento dos preços de energia.

Posicionamento em nossos fundos

Gostamos das ações do setor elétrico, pela combinação da maior previsibilidade de receita, geração de caixa, oportunidades de crescimento e valuation atrativo, além da assimetria positiva de preço de energia.

Dentro do setor de infraestrutura, esse é o segmento com a regulação mais madura, com contratos de longo prazo e indexados à inflação. Como as empresas possuem suas receitas corrigidas pela inflação, gostamos de comparar o investimento nas ações às NTN-Bs mais longas, e vemos hoje prêmios superiores a 600bps.

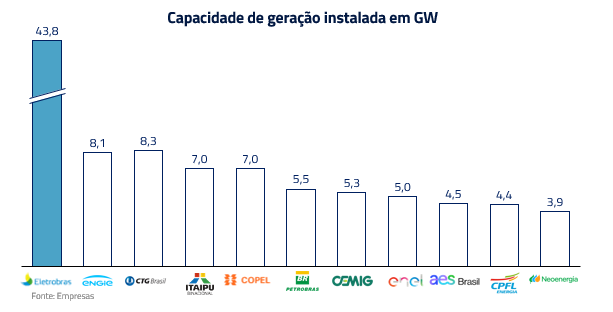

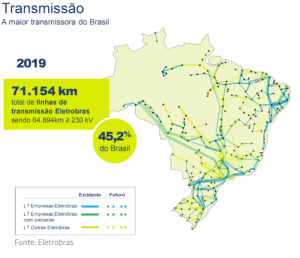

Nesse universo, a Eletrobras responde por mais de 20% de toda capacidade instalada do parque gerador brasileiro, com mais de 5 vezes a capacidade instalada da segunda geradora, e 40% de toda malha de transmissão de energia do país, com mais de 74 mil quilômetros. Por essa razão, acreditamos que ela deve se beneficiar diretamente do aumento da volatilidade dos preços de energia, oferecendo um potencial de valorização acima de 50% num cenário de preço conservador, abaixo do implícito nas curvas hoje.

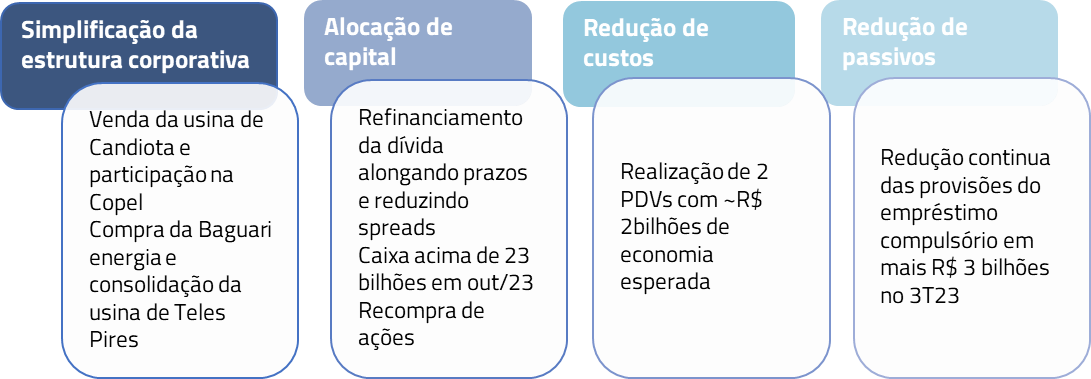

No caso da Eletrobras, para além do preço que consideramos baixo, acreditamos que a empresa tem muito espaço para entregar ganhos de eficiência operacional nos próximos anos e maximizar seu portfólio de ativos, focando no seu negócio principal que é a operação de grandes ativos de geração e transmissão de energia.

No caso da Eletrobras, para além do preço que consideramos baixo, acreditamos que a empresa tem muito espaço para entregar ganhos de eficiência operacional nos próximos anos e maximizar seu portfólio de ativos, focando no seu negócio principal que é a operação de grandes ativos de geração e transmissão de energia.

Destacamos a potencial redução de custos operacionais, decorrentes da maior eficiência e agilidade que a Eletrobras privatizada possui na contratação de serviços e compra de materiais e pessoal; estimamos que nos próximos anos a empresa consiga reduzir suas despesas em mais de 40%.

Do lado da melhor alocação de recursos, esperamos que ela venda a maior parte das participações em ativos que ela não possui controle, como na Equatorial Maranhão e na EMAE, além do portfólio de usinas térmicas. Considerando apenas os ativos listados em bolsa, o valor dessas participações é superior a 10% do market cap da empresa.

***

Frédéric Bastiat, eminente economista e teórico político do século XIX, é famoso por sua obra “O que se vê e o que não se vê” (“Ce qu’on voit et ce qu’on ne voit pas”, em francês). Nesse ensaio, Bastiat introduz o conceito da importância de considerar as consequências não apenas imediatas e visíveis de uma ação econômica, mas também seus efeitos a longo prazo e menos óbvios.

Em diversas cartas anteriores, como “De Volta para O Futuro”, mencionamos que as energias renováveis, necessárias para transição energética, traziam com elas a questão da intermitência, e que essa intermitência deveria se traduzir em um custo maior para todo o sistema, como um dos efeitos econômicos que “não se vê”, segundo a concepção de Bastiat.

Neste Kinea Insights, demonstramos que essa intermitência pode se traduzir em oportunidade para outros ativos na geração de energia, como o caso da Eletrobrás. Uma nova matriz energética, mais renovável, traz consigo novos desafios e necessidades de adaptação.

Nossa protagonista Scarlett, de “E o Vento Levou”, sonhava que o mundo pudesse ser tão previsível e estável quanto aquele que ela viveu antes da Guerra Civil Americana, para descobrir que não poderia mais viver de seu passado. Do mesmo modo, a nova matriz brasileira traz consigo um novo mundo, que geradoras, consumidores e investidores terão que se adaptar.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos