Cartas do Gestor

A Chegada

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026Voltar

Nossas perspectivas para e ativos globais em 2021

“Lembrem-se que por toda a história houve tiranos e assassinos, e por algum tempo eles pareceram invencíveis. Entretanto, no final eles sempre foram vencidos. Sempre.”

Mahatma Gandhi

2020 foi um ano desafiador para todos nós e nossos sentimentos ficam com todos aqueles que perderam pessoas importantes e queridas em suas vidas no decorrer desse processo. Foi no campo pessoal, mais do que no econômico, que muito de nós enfrentamos os principais desafios do COVID-19.

Parafraseando Charles Dickens, como em nosso título, 2020 foi o pior dos anos, mas também a melhor das recuperações. Entre tantos desafios enfrentados, estamos fechando o ano com uma mensagem de otimismo: a ciência parece finalmente ter conseguido domar o vírus, e diversas vacinas já caminham para o processo de aprovação tanto nos Estados Unidos e na Europa, como também no Brasil.

Desenvolvemos, testamos e produzimos uma vacina em poucos meses, isso em comparação com décadas que diversas outras vacinas levaram para chegar à população. Novamente a humanidade superou uma grande dificuldade através de criatividade, cooperação e dedicação de diversos países, pessoas e empresas em nossa sociedade.

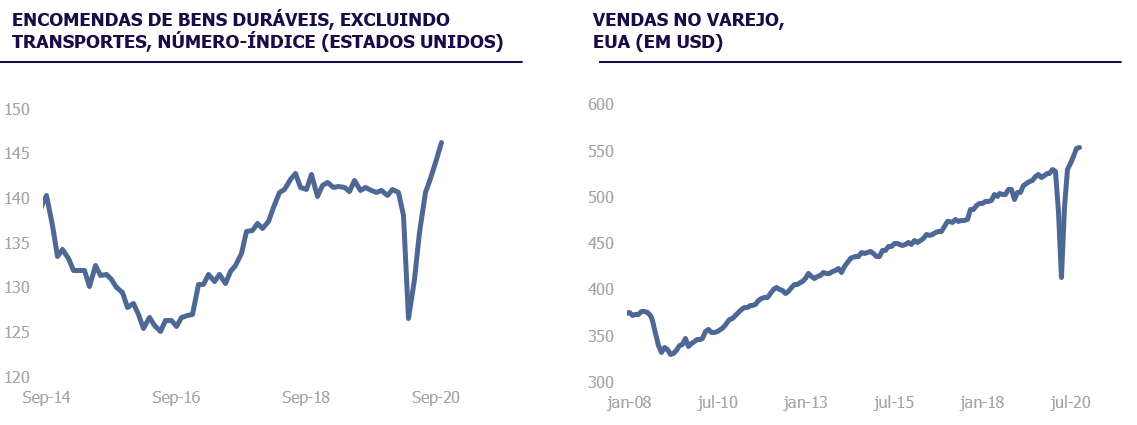

Cooperação e criatividade também foram os ingredientes que fizeram com que essa dura crise fosse amenizada para grande parte da população global que sofreu os efeitos econômicos do COVID-19: o enorme estímulo monetário e fiscal promovido por diversos países no mundo permitiu que a recuperação econômica ocorresse rapidamente em muitos setores.

forte e em curto período. Nos Estados Unidos, a principal economia do mundo, indicadores como vendas no varejo, bens duráveis e vendas de casas recuperaram de forma surpreendente.

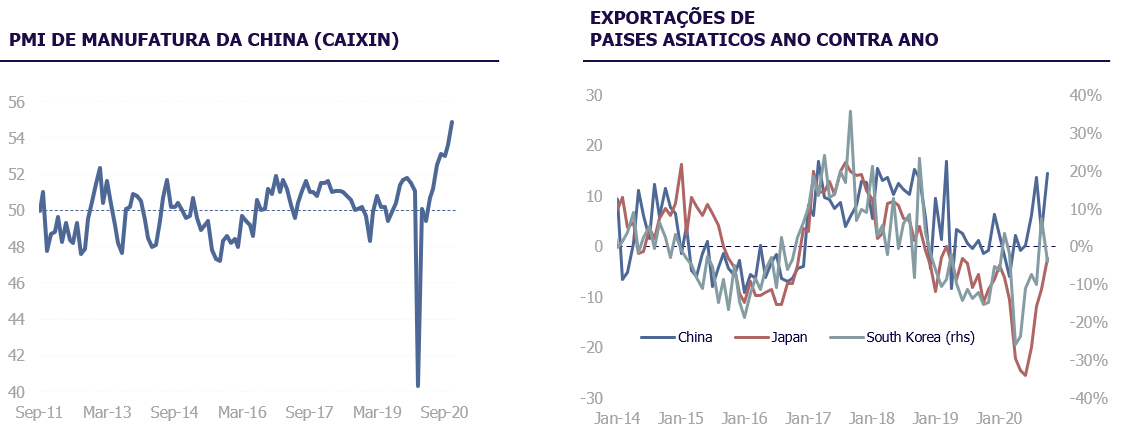

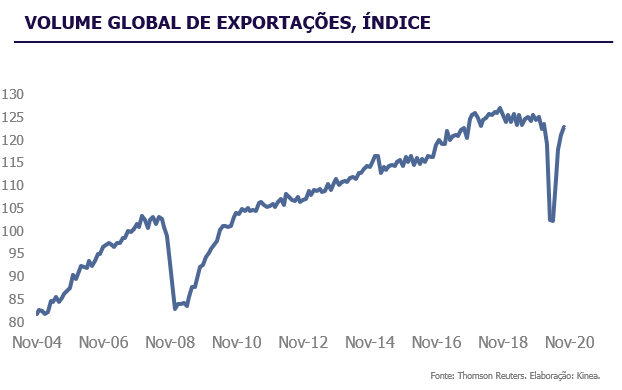

O mesmo processo pode ser observado na Ásia, particularmente na China, onde os principais países da região apresentaram forte recuperação tanto em suas economias locais quanto no saldo de suas exportações.

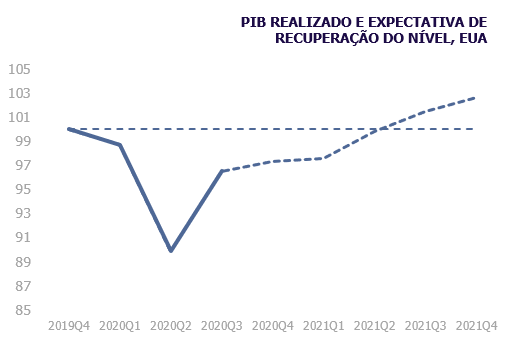

Apesar de toda a recuperação já observada na economia global, ainda temos um longo caminho pela frente para normalizarmos o nível de atividade em diversos setores da economia.

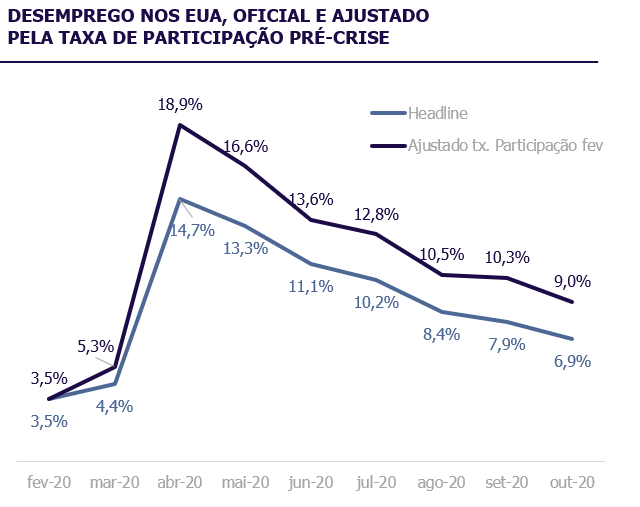

Vamos tomar os Estados Unidos, a principal economia global, como exemplo: o desemprego ainda se encontra muito elevado, na casa de 7.0%, ou 9.0% se ajustarmos pela taxa de participação.

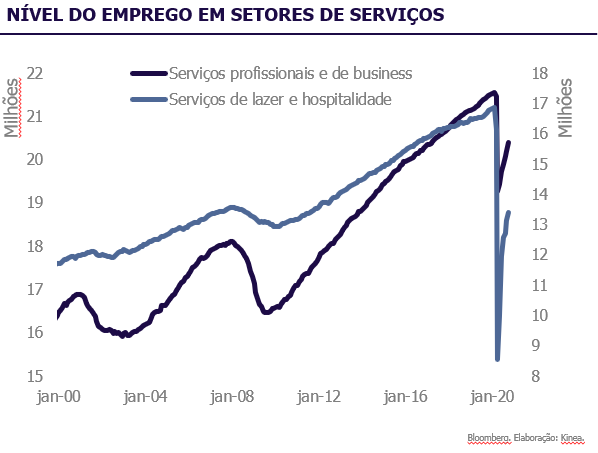

Diversos setores, principalmente na parte de lazer e serviços, ainda se encontram com nível de atividade e emprego muito abaixo do observado no período pré-crise. Utilização da capacidade instalada permanece baixa e estoques ainda precisam ser normalizados na economia.

Esses setores representam parte substancial dos empregos nas principais economias, com grande participação de pequenas empresas. A introdução da vacinação no primeiro trimestre de 2021 vai permitir que esses setores voltem a crescer e empregar, gerando nova aceleração econômica no primeiro semestre e fazendo com que o nível de atividade se normalize talvez já no segundo semestre de 2021.

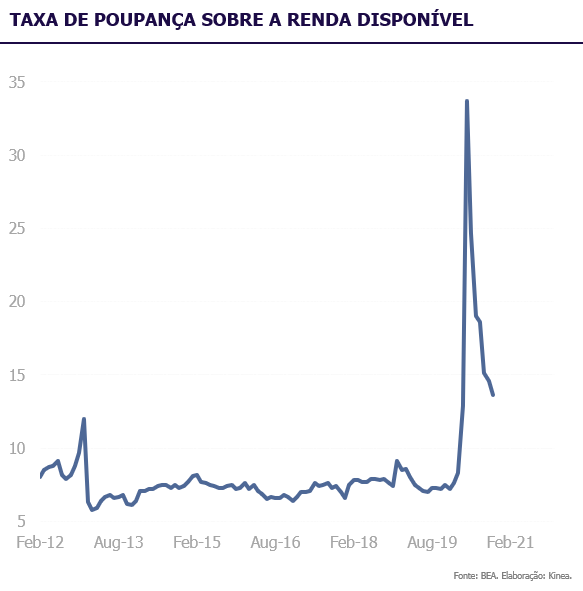

Embora haja essa “economia em duas velocidades”, no agregado, a recuperação econômica e a queda do desemprego estão ocorrendo em velocidade muito maior que esperávamos. Os programas de seguro desemprego emergencial fizeram com que a renda agregada crescesse +4% nos EUA mesmo em um ano de forte contração do PIB, gerando um grande volume de poupança acumulada que deve prover um colchão adequado para o consumo nos próximos trimestres. Esse quadro ainda pode ser ajudado por novos estímulos fiscais que estão no momento em negociação no congresso norte-americano.

Iniciaremos o ano ainda sob efeito dos fortes estímulos monetários e fiscais e migraremos no decorrer do ano para uma economia que deve crescer fortemente por meios orgânicos com o retorno do setor de serviços após o processo de vacinação. O processo orgânico de recuperação da economia também deve ser ajudado pela normalização de estoques e, consequentemente, pelo processo de normalização do processo de manufatura global. O novo governo democrata também deve gerar um ambiente mais propicio à retomada e crescimento do comércio global, com efeitos positivos para mercados emergentes, particularmente na Ásia.

O processo político americano também nos sugere que os meios orgânicos devem se tornar preponderantes na economia global em 2021. Se mantivermos a combinação presente dos democratas na Casa Branca e na Câmara dos Deputados, juntamente com os republicanos no Senado, devemos ter uma economia onde o impulso fiscal deve ser mais modesto para 2021, com menor participação do setor público e consolidação do fiscal nos Estados Unidos. Gradualmente o governo deve ceder espaço para a recuperação do setor privado sem novos exageros fiscais.

Ao longo do próximo ano, o efeito dos estímulos fiscais e monetários atuais deve começar a perder força. Nessa nova fase, o mercado deve começar a precificar, ainda que de forma modesta, uma gradual expiração dos estímulos, com eventual normalização das taxas de juros.

Sim, sabemos que os bancos centrais no momento possuem linguagem muito acomodatícia, mas será essa mantida com o desemprego perto da normalização nos Estados Unidos em algum momento de 2021? Preferimos olhar para o mar a olhar para o marinheiro em nosso processo de decisão, e pensamos que com o mar mudando para a normalidade o marinheiro também terá que rever seu direcionamento.

Em termos de estratégia de investimentos, esse cenário nos sugere que os ativos de risco devem continuar a apresentar boa performance em 2021. Mesmo um impulso monetário mais modesto ainda deve significar taxas de juros reais negativas ou próximas de zero nas principais economias globais, trazendo clara vantagem para ativos de risco, que se beneficiarão de crescimento e um fluxo de caixa superior à renda fixa. Apresentamos abaixo um resumo de nossa visão para as quatro principais classes de ativos globais: ações, moedas, commodities e juros.

Consideramos que os conceitos básicos que criamos nosso portfólio de 2020 permanecem válidos para 2021, embora a composição possa mudar um pouco. O setor de tecnologia, principalmente as cinco grandes do setor, devem continuar a se beneficiar de uma economia que se tornou mais digital, e desenvolver novas avenidas de crescimento estrutural em áreas como cloud, 5G e e-commerce. As ações que representam a normalização da economia global (“reabertura”) ainda têm um longo caminho pela frente em sua recuperação, como por exemplo o setor de aviação civil, que ainda negocia a preços muito inferiores ao pré-crise.

Nosso hedge deve continuar a se basear em empresas que se beneficiaram desproporcionalmente da pandemia, além de incluir algumas empresas sensíveis à potencial elevação das taxas longas de juros no decorrer do ano.

O novo governo democrata também abre espaço para uma maior alocação fora dos Estados Unidos, uma vez que a política de “globalismo” deve voltar a fazer parte da estratégia norte-americana. Juntamente com a volta da manufatura, isso nos sugere uma possível maior alocação na Ásia e em mercados emergentes de modo geral.

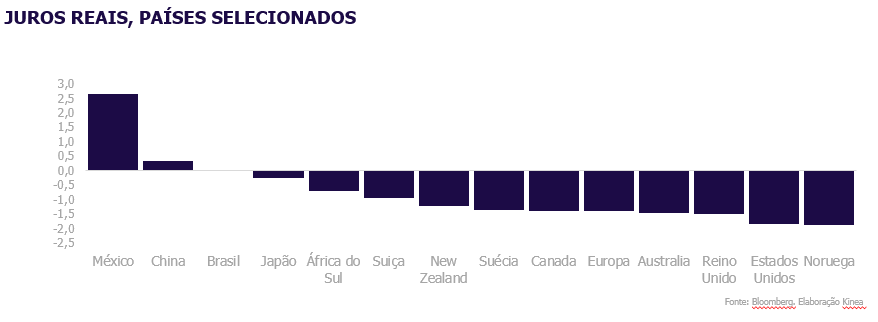

Em termos de moedas, devemos continuar a basear nossa estratégia em direcionar nosso portfólio no sentido de economias que não sejam capazes de depreciar suas moedas (debasement). Por debasement, entendemos a capacidade de oferecer juros reais negativos aos investidores por considerável período, de forma que o valor da moeda seja perdido ao longo do tempo. Para que debasement ocorra, dois fatores devem estar presentes: a taxa de juros nominais deve ser baixa o suficiente e o país deve ser capaz de gerar inflação acima dessa taxa.

Quando olhamos os diversos países, gostamos de moedas como o peso mexicano. O país nos oferece uma taxa de juro nominal atraente, bem acima da expectativa inflacionária. E além de um juro real positivo, a proximidade com os Estados Unidos faz com que o México possa se beneficiar da volta do crescimento da principal economia global. A esses fatores também somamos uma boa posição fiscal e de conta corrente, frutos de um menor esforço fiscal durante a pandemia quando comparado com outras geografias.

Um ambiente de crescimento e juros baixos deve beneficiar as commodities, particularmente aquelas expostas ao processo industrial global. O petróleo deve continuar o processo de normalização de preços com a retomada da demanda global, conforme a economia volte para os níveis pré-crise. Outros metais industriais, como o cobre, devem continuar também a se beneficiar da demanda asiática e de um ambiente de dificuldade na oferta. Por outro lado, o ouro, nesse ambiente, deve ser visto como um hedge para uma eventual desaceleração da economia, uma vez que a normalização econômica deve fazer com que a alocação no metal seja reduzida conforme recursos são alocados na economia real.

O choque econômico de 2020 acelerou o movimento de queda nas taxas de juros mundiais. Tendência que se mostrava presente desde o final de 2018, quando um aperto excessivo na política monetária e comercial dos EUA desencadeou uma desaceleração cíclica. Desde então, bancos centrais cortaram suas taxas base para os limites inferiores e voltaram a comprar um volume de ativos sem precedência via quantitative easing (quatro vezes maior este ano vs 2008). Governos abandonaram praticas de controle de gastos, priorizando programas emergenciais de auxílio.

Com base nesse mix único de monetário e fiscal ultra-expancionista, 2021 trará um novo ciclo de recuperação econômica gradual, porem desigual. Dado esse contexto macro, as curvas de juros devem operar com maior diferenciação, à medida que prazos curtos são ancorados pelos bancos centrais, enquanto expectativas de maior crescimento real e inflação elevam as taxas de longo prazo. Preferimos temas que se beneficiam seletivamente (i) de maior prêmio de risco de inflação em mercados desenvolvidos e (ii) de taxas reais mais baixas em mercados emergentes.

Dentre os desenvolvidos, gostamos de posições compradas em inflação e inclinação da curva nos EUA. Posições estas que se beneficiaram do novo quadro de Metas de Inflação Média (AIT) do FED, que se compromete a manter uma política monetária expansionista até que a inflação ultrapasse sua meta. Dentre os emergentes, favorecemos posições aplicadas em juros do México, África do Sul e Rússia. As três curvas compartilham um perfil de juros real atraente, pressões inflacionárias contidas por um largo hiato de produto e valorização da moeda, e bancos centrais com espaço monetário para cortar.

Olhamos para o próximo ano com confiança que superaremos o COVID-19 e traremos nossa sociedade novamente à normalidade e proximidade pessoal que tanto prezamos. Estamos sempre à disposição de nossos clientes e parceiros para mais informações. Deixamos nossos leitores com uma frase de Pablo Neruda, grande poeta chileno, que nessa frase representa o sentimento de renascimento que desejamos para todos em 2021.

“você pode cortar todas as flores, mas não pode impedir a primavera de renascer”

Pablo Neruda

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026

Entenda como o Estreito de Ormuz influencia petróleo, inflação e juros globais, e por que esse gargalo geopolítico redefine a dinâmica dos mercados.

01/04/2026

I.A., juros e mercados globais. Entenda os riscos, oportunidades e o novo ciclo econômico em curso.

27/02/2026Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.