Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O urânio reprogramado pela inteligência artificial

Matrix Reloaded (2003) é o segundo filme da trilogia Matrix e aprofunda o universo iniciado em Matrix (1999), filme que foi tema do nosso recente Kinea Insights “Matrix” sobre eletrificação nos Estados Unidos.

No enredo, Neo (Keanu Reeves) lidera a resistência humana contra as máquinas que escravizam a humanidade em uma realidade virtual chamada Matrix. O filme é notável por seus efeitos visuais inovadores e cenas de ação coreografadas que influenciaram profundamente o cinema no início dos anos 2000.

Em Matrix Reloaded, a ilusão se aprofunda: o mundo que percebemos como real – a Matrix – é, na verdade, uma simulação criada por uma Inteligência Artificial avançada. Mas esse mundo virtual, tão sofisticado e autossuficiente em aparência, é sustentado por algo extremamente físico e terreno: infraestrutura elétrica em escala industrial. Por trás do código elegante, há cabos, reatores e corpos conectados. A Matrix não sobrevive por abstração – ela precisa de energia real, constante e abundante para continuar existindo.

Essa lógica se aplica diretamente ao momento que vivemos. A I.A. contemporânea não habita mais o reino da ficção científica – ela está nos nossos celulares, nas decisões empresariais, nos diagnósticos médicos, na arte digital. Como a Matrix, ela cria uma camada de realidade paralela, baseada em modelos estatísticos, inferência e simulação. Mas também como a Matrix, ela só funciona enquanto houver energia para alimentá-la.

Essa lógica se aplica diretamente ao momento que vivemos. A I.A. contemporânea não habita mais o reino da ficção científica – ela está nos nossos celulares, nas decisões empresariais, nos diagnósticos médicos, na arte digital. Como a Matrix, ela cria uma camada de realidade paralela, baseada em modelos estatísticos, inferência e simulação. Mas também como a Matrix, ela só funciona enquanto houver energia para alimentá-la.

Com toda essa explosão de demanda vinda da I.A. e os potenciais impactos dessa tecnologia, como discutimos no Kinea Insights “O Senhor dos Anéis”, a geração de energia elétrica passa a ter papel estratégico no tabuleiro geopolítico mundial.

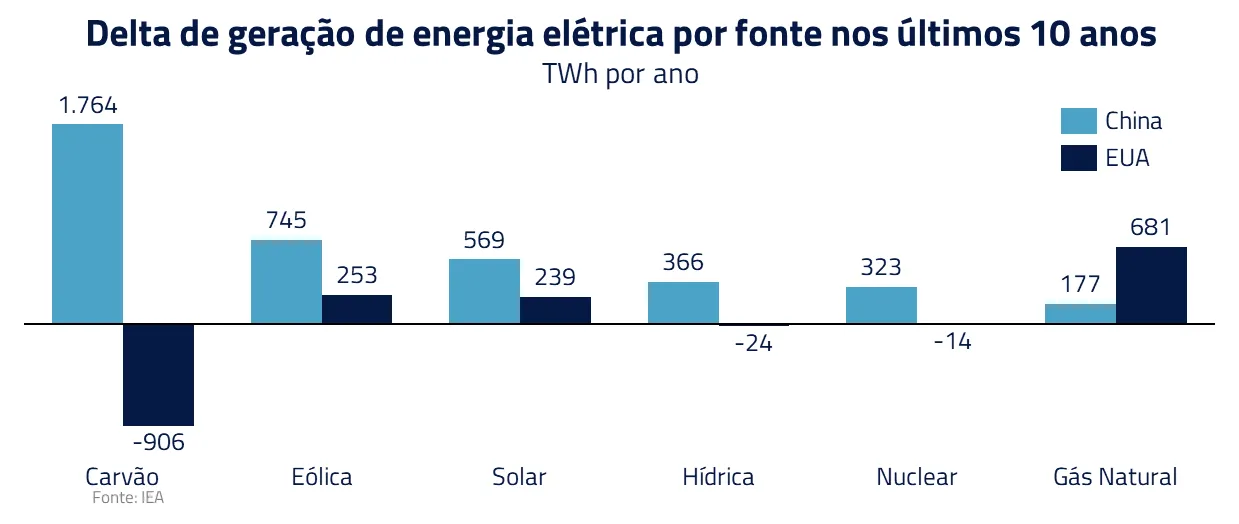

Para fazer frente ao ritmo desse crescimento terá que haver um pragmatismo energético, explorando as vantagens de cada fonte de energia sem perder de vista o processo em curso de descarbonização das economias. Ou seja, todas as fontes serão necessárias.

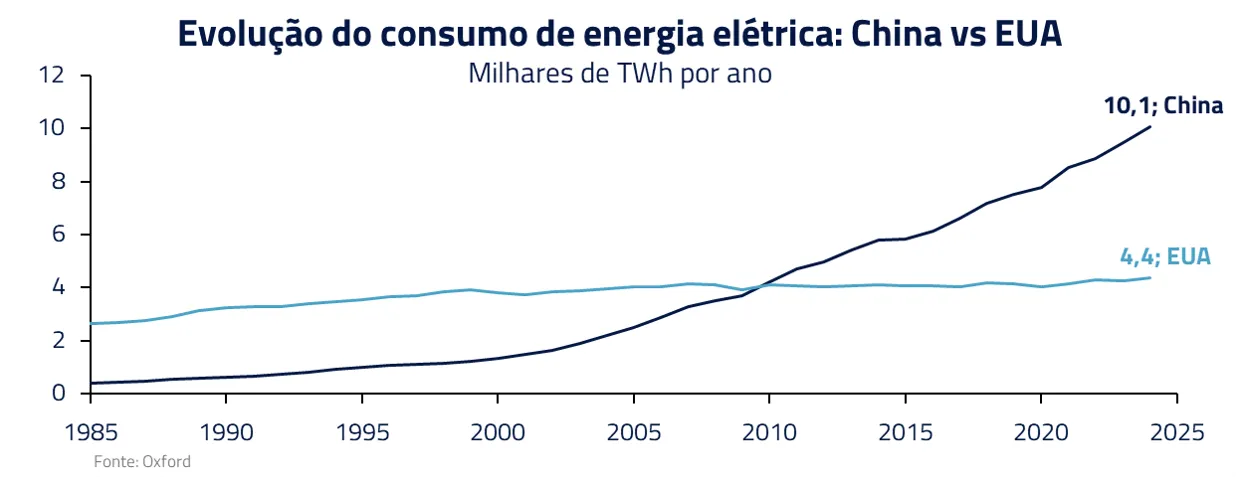

A comparação recente entre as matrizes elétricas da China e dos EUA reflete essa realidade. A China tem investido em diversas fontes para suprir a crescente demanda, mas ainda depende muito do carvão, o que gera altas emissões de CO2 e é insustentável a longo prazo.

Sendo assim, parte da solução virá inevitavelmente das fontes renováveis, mas, como data centers exigem estabilidade, será necessária a expansão de fontes não intermitentes. A energia nuclear, nesse contexto, se apresenta como uma solução: estável, limpa e com baixo custo operacional, uma realidade que a China já reconhece e que o Ocidente também começa a enfrentar com maior seriedade.

Matrix Reloaded nos lembra de algo essencial: mesmo as realidades mais imersivas precisam de uma tomada. A beleza algorítmica da I.A. só será possível em larga escala se for sustentada por uma reinvenção da matriz energética global.

E, talvez, seja justamente esse o verdadeiro “reload” do nosso tempo: um reinício tecnológico que depende, antes de tudo, da base invisível que o mantém funcionando – a energia.

O renascimento da energia nuclear: da crise energética à I.A.

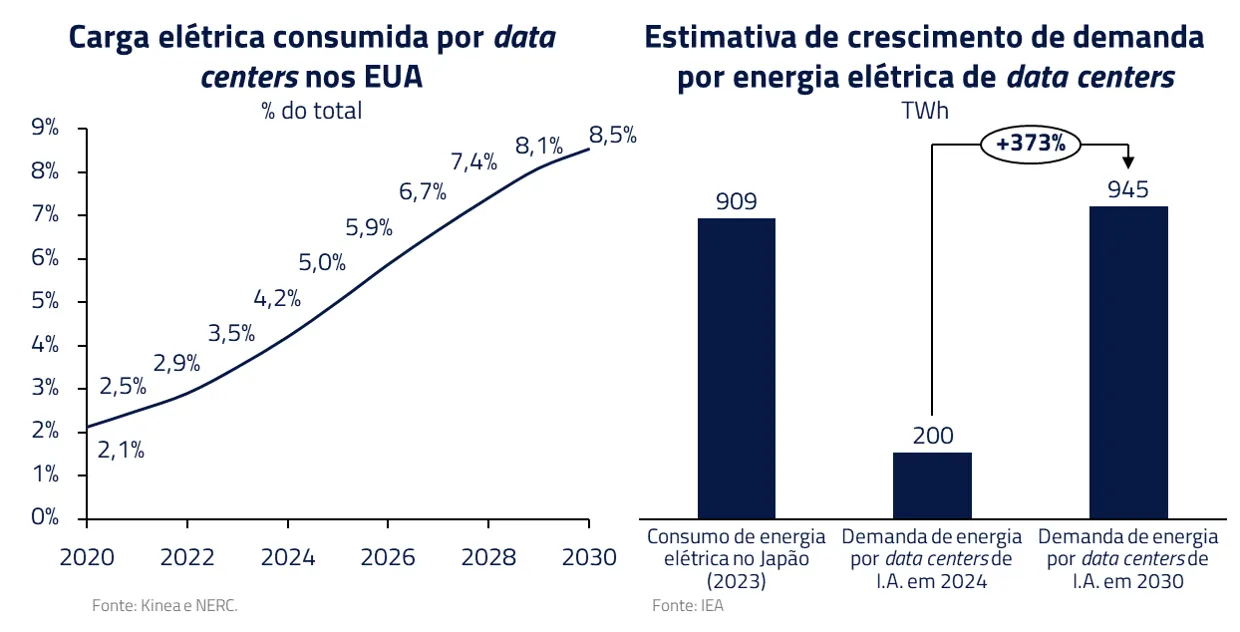

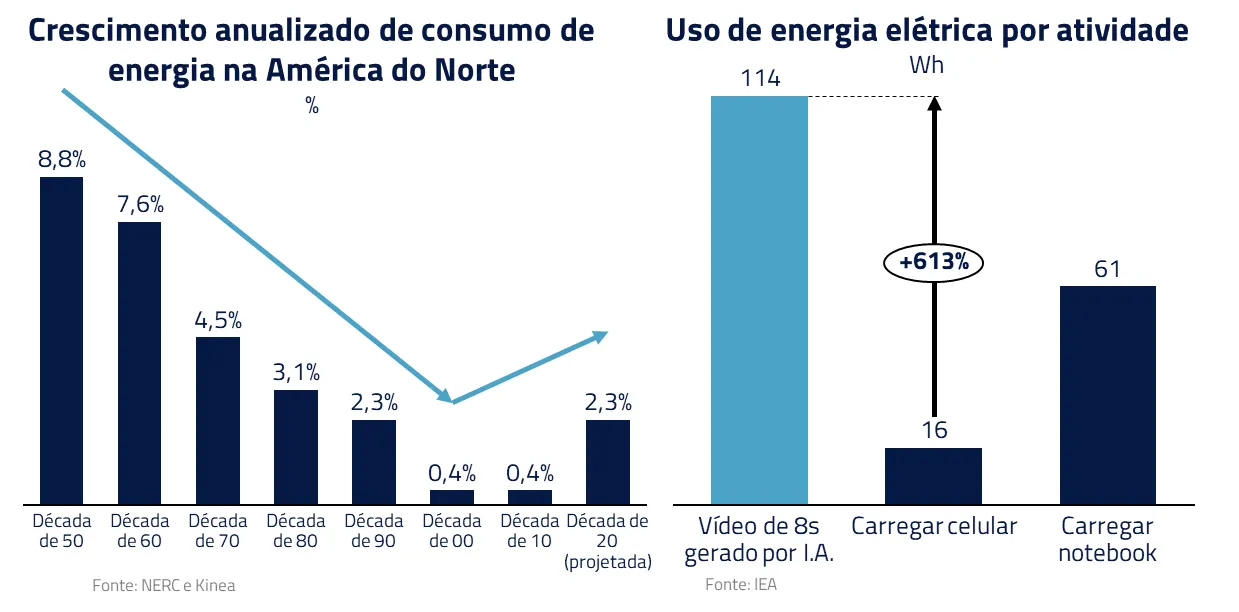

Conforme comentamos no nosso Kinea Insights “Matrix”, a transformação digital acelerada pela I.A. trouxe um salto abrupto no consumo de energia. Modelos de I.A. exigem enorme poder computacional para treinamento e operação, levando empresas de tecnologia a construírem imensos data centers, o que tem gerado uma necessidade energética não vista nas últimas décadas.

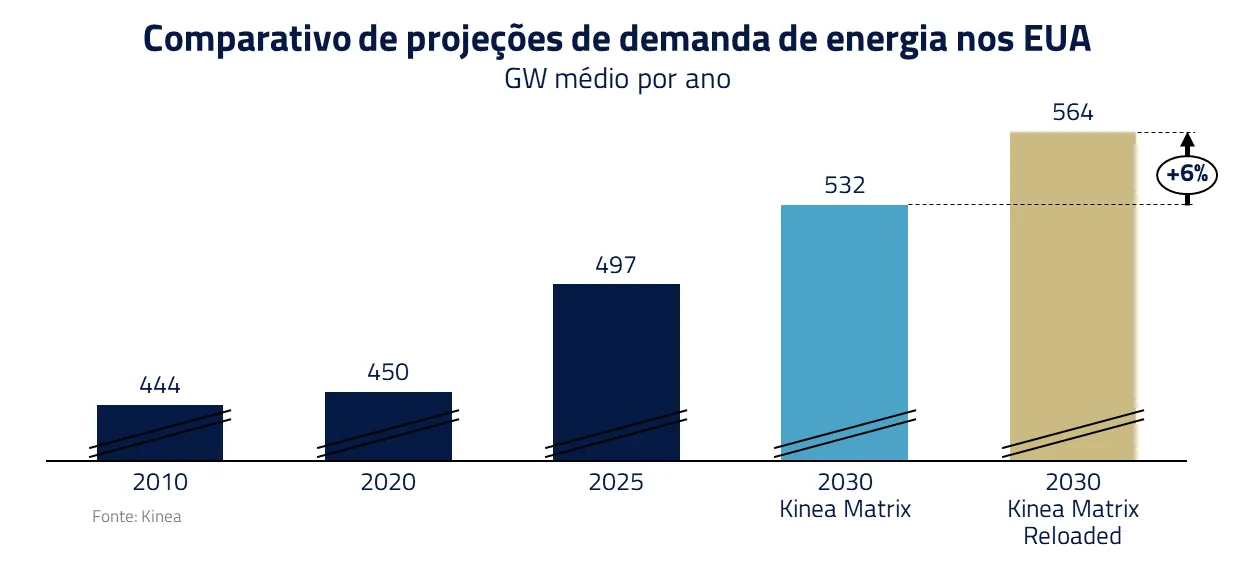

Desde o Insights “Matrix” essa tendência não apenas se consolidou, como também se intensificou, o que nos levou a revisar nossas projeções em mais de 32 GW. Somente nos Estados Unidos, por exemplo, o aumento esperado da carga elétrica será de aproximadamente 70 GW até 2030, valor equivalente à capacidade de geração de duas Eletrobrás inteiras em apenas cinco anos. Esse crescimento é diretamente impulsionado pela expansão dos serviços em nuvem e da I.A.

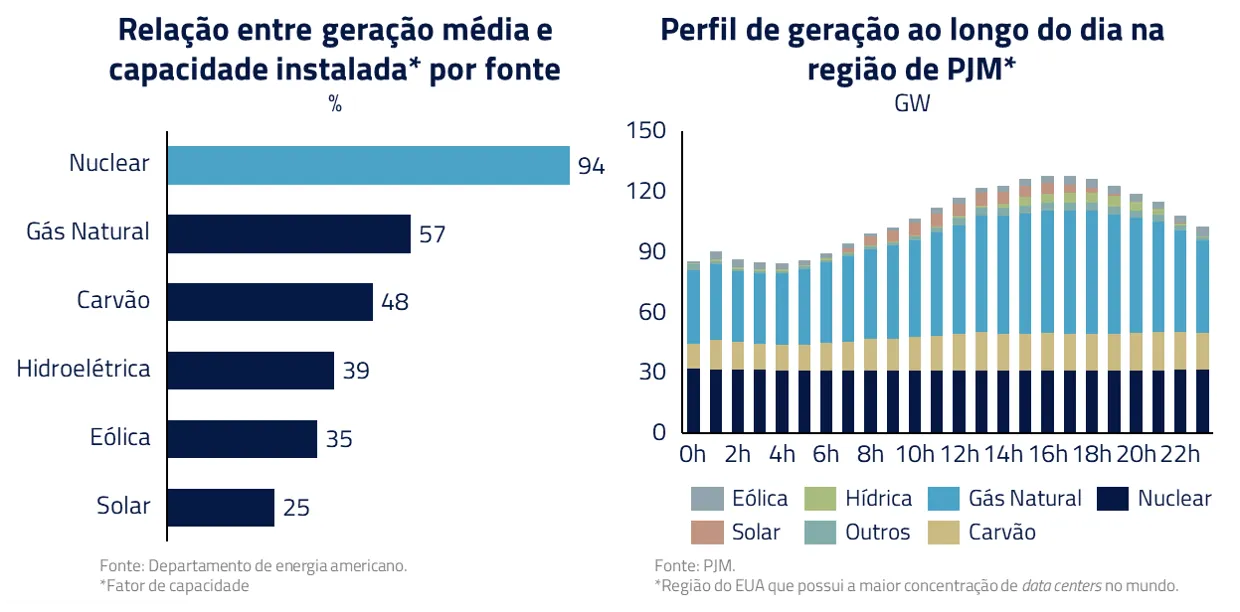

A revolução da Inteligência Artificial demanda não apenas volumes massivos de energia, mas energia do tipo certo: contínua, confiável e estável, como a nuclear. Modelos de I.A. generativa e inferência em tempo real não toleram as intermitências da energia solar ou eólica – fontes que, embora limpas, oscilam com o clima e a hora do dia.

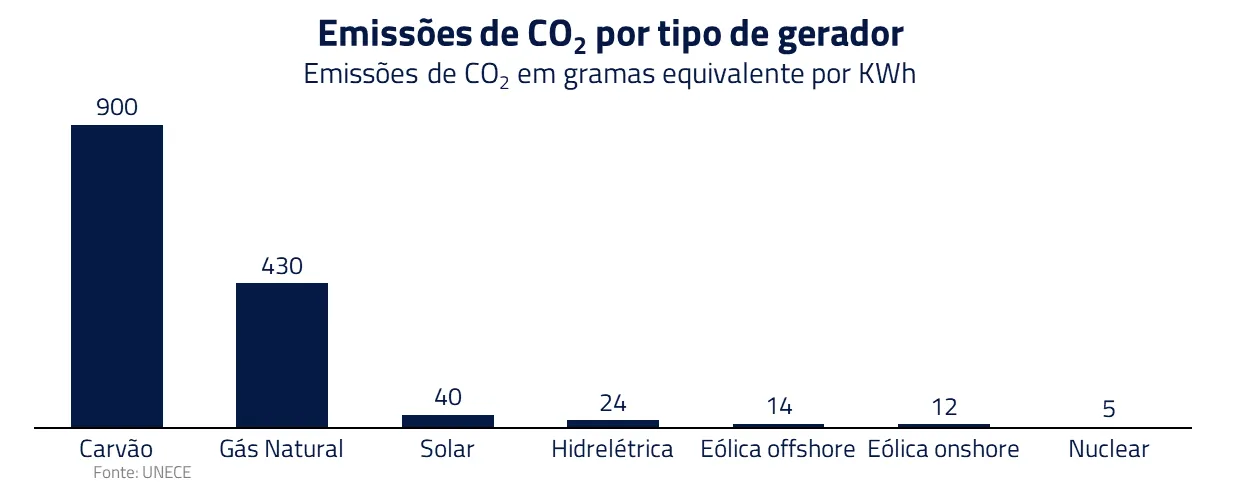

Existem outras fontes não intermitentes além da nuclear, mas as alternativas quase sempre vêm acompanhadas de altas emissões de CO₂, o que se torna um entrave para a expansão dessas fontes. Além da energia nuclear, foco desse Insights, acreditamos que as térmicas a gás, como discutimos no Kinea Insights “O Senhor dos Anéis”, são uma importante fonte de transição no processo de descarbonização: não intermitente e muito menos poluente que o carvão.

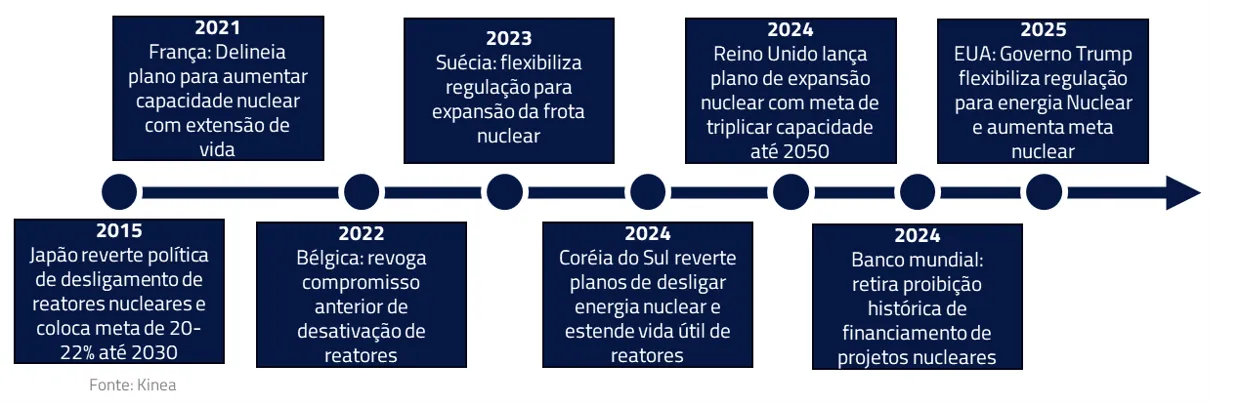

O interesse pela energia atômica não surgiu apenas por causa da I.A. Desde a crise energética de 2022, com a guerra na Ucrânia, e pelas pressões por descarbonização, diversas economias têm repensado a segurança e eficiência de sua matriz energética. A energia nuclear voltou a ganhar destaque nesse debate, e a demanda da I.A. acelerou esse processo.

No Reino Unido, por exemplo, o governo lançou em 2024 o plano de expansão nuclear mais ambicioso em 70 anos, visando expandir a carga atual de 6 GW para 24 GW de capacidade nuclear até 2050 (cerca de um quarto da demanda projetada).

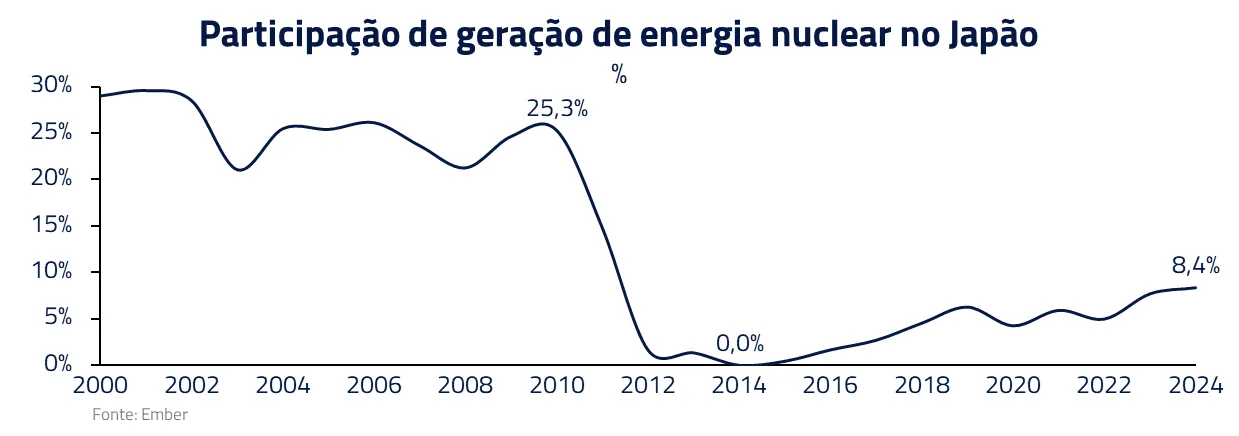

No Japão, a virada pró-nuclear é ainda mais notável. Após o acidente de Fukushima em 2011, o país desligou todos os reatores e impôs limites rígidos para sua operação. Recentemente, o governo flexibilizou as regras, estipulando a meta de 2030 de geração nuclear para cerca de 20% a 22%, um aumento significativo em relação aos atuais 8%.

A Alemanha também reabriu o debate sobre a energia nuclear, mesmo após desligar seus últimos três reatores nucleares em abril de 2023. A coalizão política eleita esse ano (CDU/CSU) criticou o fechamento como um erro ideológico e sugere reativar as usinas, contrariando o governo anterior que mantinha aposta nas renováveis.

Esse debate na Alemanha e nos demais países, antes impensável, mostra a mudança na percepção sobre a energia nuclear frente à instabilidade do gás, às metas de descarbonização e a necessidade de geração frente às novas demandas de I.A.

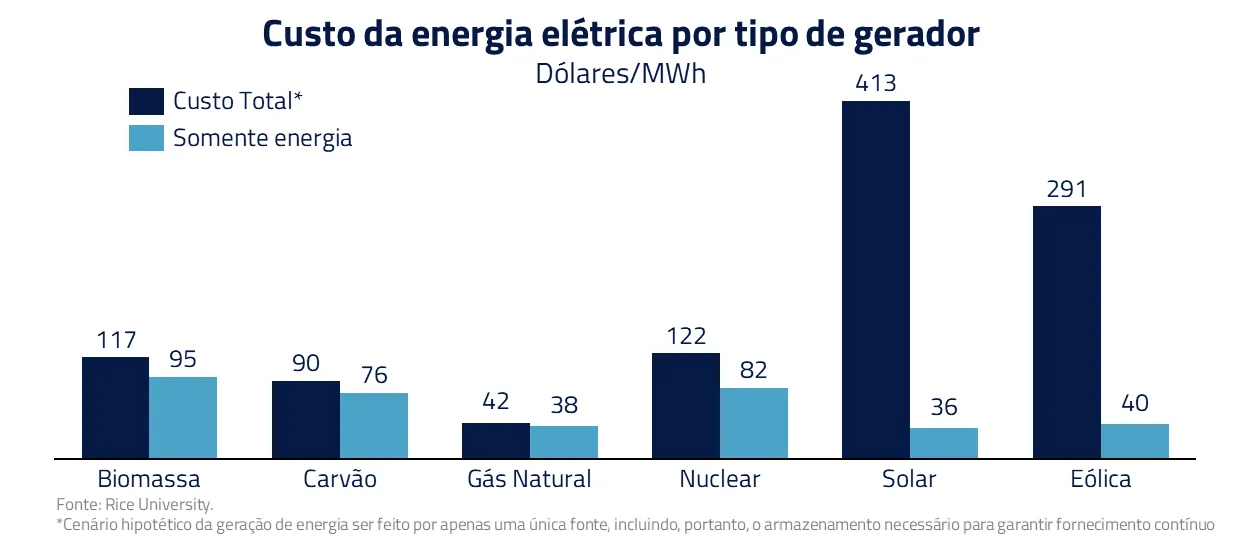

Além disso, com o aumento dos subsídios para fontes renováveis, como solar e eólica, análises mais rigorosas passaram a questionar seu real custo. A métrica de custo total do sistema elétrico, por exemplo, considera o cenário hipotético da geração de energia ser feito por apenas uma única fonte, incluindo, portanto, o armazenamento necessário para garantir fornecimento contínuo. Nesse critério, as usinas nucleares passam a ser mais competitivas que as renováveis intermitentes, que também perdem espaço para fontes despacháveis tradicionais.

Em resumo, a conjunção de fatores recentes – demanda de I.A., crise energética, metas climáticas e avanços tecnológicos – virou a maré em favor da energia nuclear. Dos EUA à Ásia, passando pela Europa, testemunhamos iniciativas para prolongar a vida de usinas existentes, reverter desligamentos e construir novas centrais nucleares após um longo hiato.

Urânio: o combustível nuclear

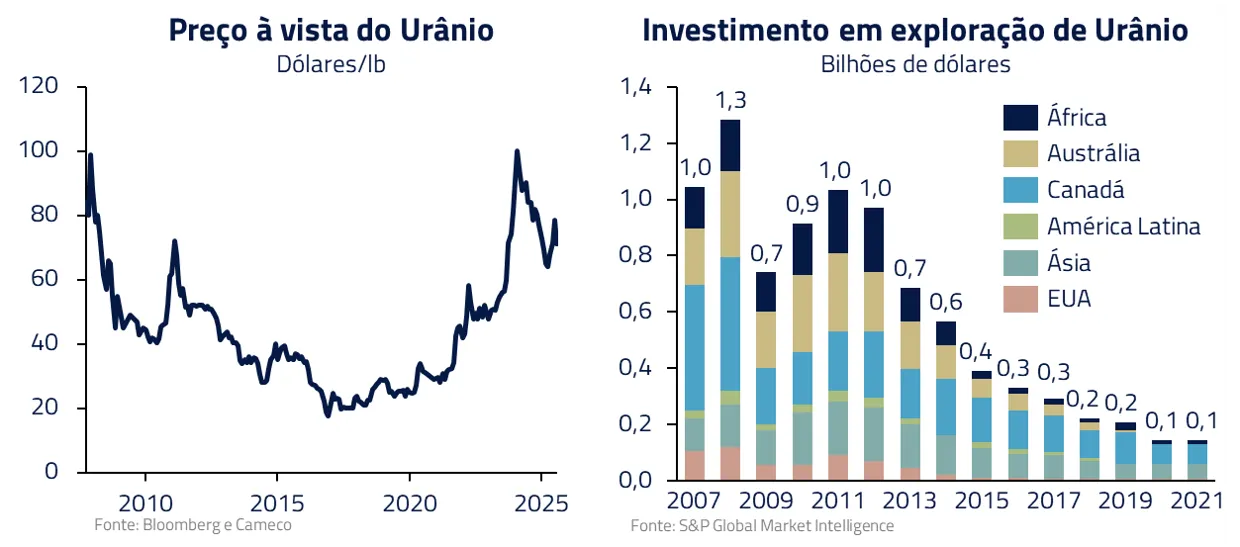

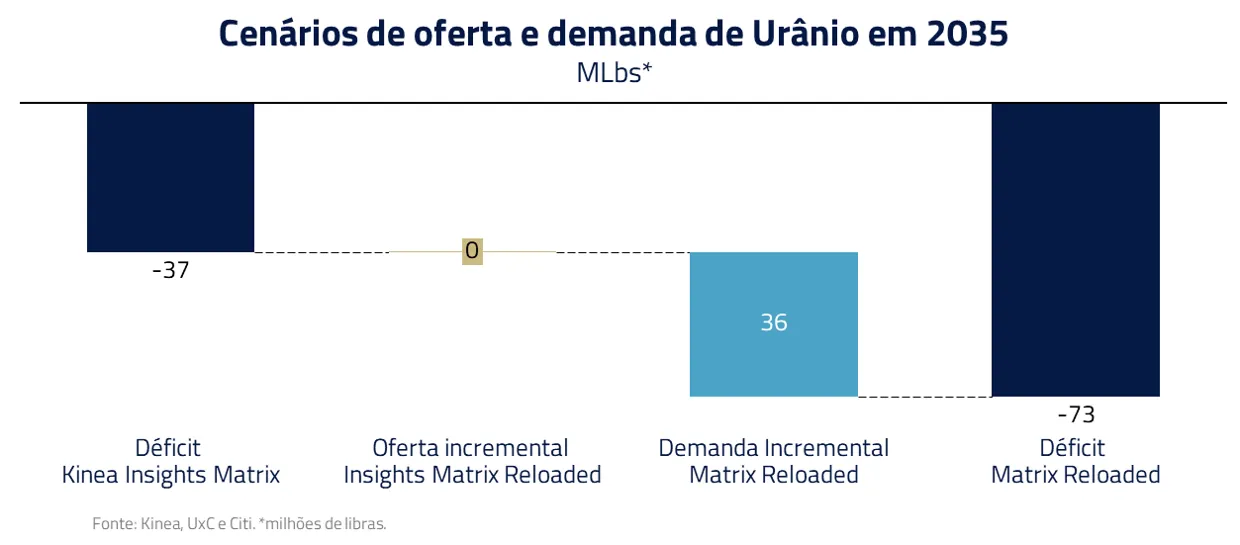

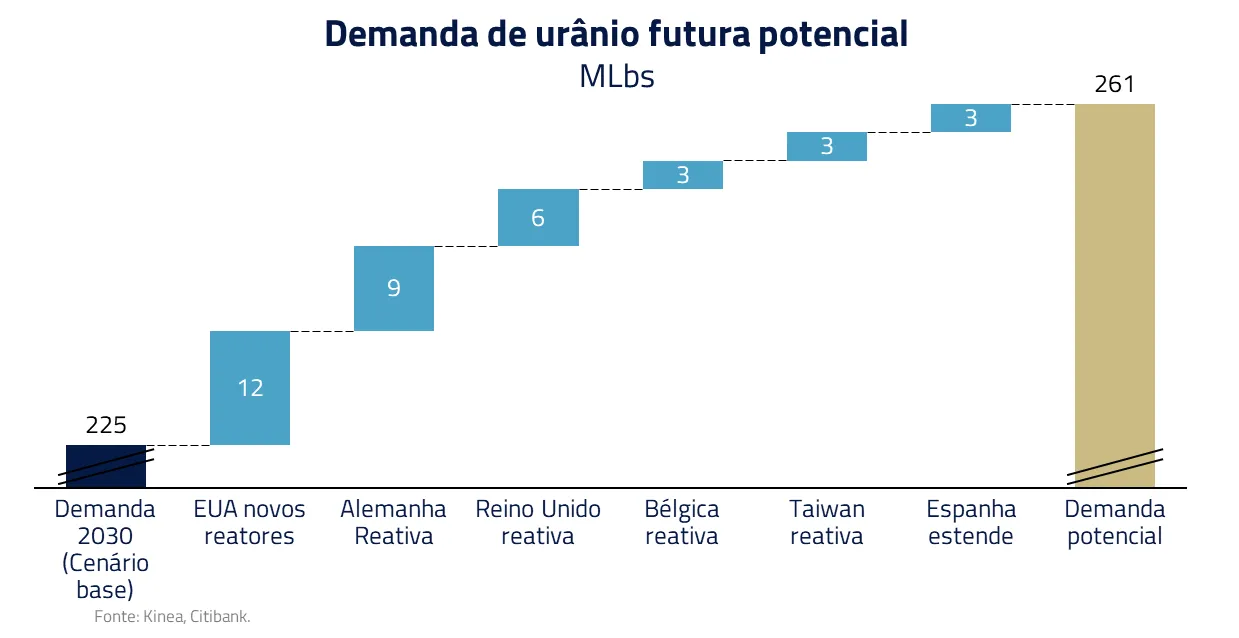

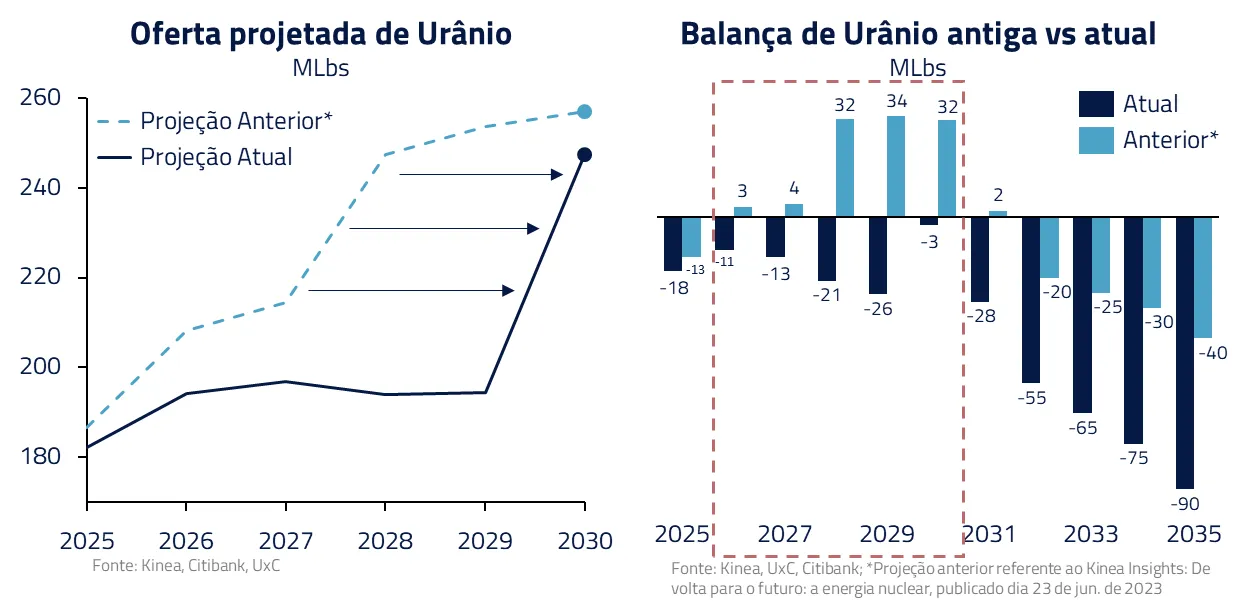

O renascimento da energia nuclear deverá aumentar já nos próximos anos a demanda por urânio, o combustível que alimenta os reatores, como já discutimos no Kinea Insights “De volta para o futuro”. Após o acidente de Fukushima (2011), o setor viveu um prolongado período de baixa: preços despencaram e as grandes mineradoras cortaram produção e investimentos.

Naquele Insights, já identificávamos um déficit de urânio que se agravaria ao longo da próxima década, mas não prevíamos o impacto da demanda de energia dos data centers de I.A., nem o tamanho dos anúncios de religamento e expansão de vida útil, o que tornou nossos cenários para a commodity ainda mais desafiadores.

A demanda adicional por urânio também está ligada à construção de novas usinas, que levam cerca de 10 anos para entrar em operação, tornando essa demanda não imediata. Porém, esse fator aumenta a projeção de déficit futuro, podendo levar as usinas a anteciparem as compras para evitar desabastecimento.

Apesar do maior impacto de demanda na balança ser no longo prazo, o curto prazo também tem seus desafios, devido ao atraso no principal projeto de urânio das últimas décadas (Nexgen). A dificuldade em aumentar a produção, causada por licenças ambientais demoradas (mais de 10 anos), alagamentos e falta de ácido sulfúrico para extração, atrasou a abertura e retomada de minas no Canadá e Cazaquistão, que juntos respondem por mais de 50% da produção mundial, o que gerou um descasamento no curto prazo.

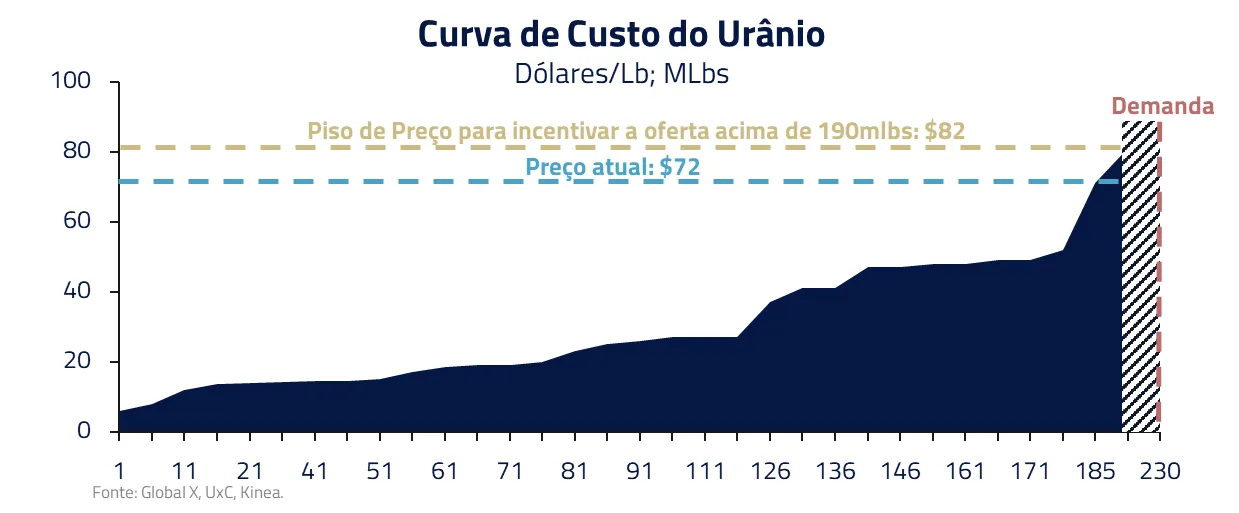

A solução para esse descasamento, tanto de curto como longo prazo, deverá ser preços de urânio mais altos, já que os níveis atuais não trazem incentivo econômico à expansão da capacidade necessária.

A equação é clara: maior demanda nuclear combinada com oferta insuficiente de urânio resultará em déficit no mercado. Além do urânio, o renascimento da energia nuclear e expansão de capacidade traz de volta outro protagonista: o reator nucelar.

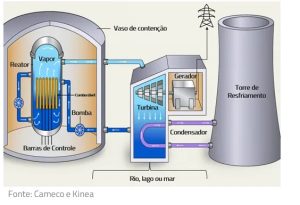

O gerador nuclear

Um reator nuclear é onde ocorre a reação controlada de fissão nuclear, processo que gera calor a partir da divisão dos núcleos de átomos pesados, geralmente de urânio. Esse calor é usado para produzir vapor, que aciona turbinas geradoras de eletricidade, funcionando de forma semelhante a uma usina termelétrica convencional, mas com maior eficiência energética e menores emissões de carbono.

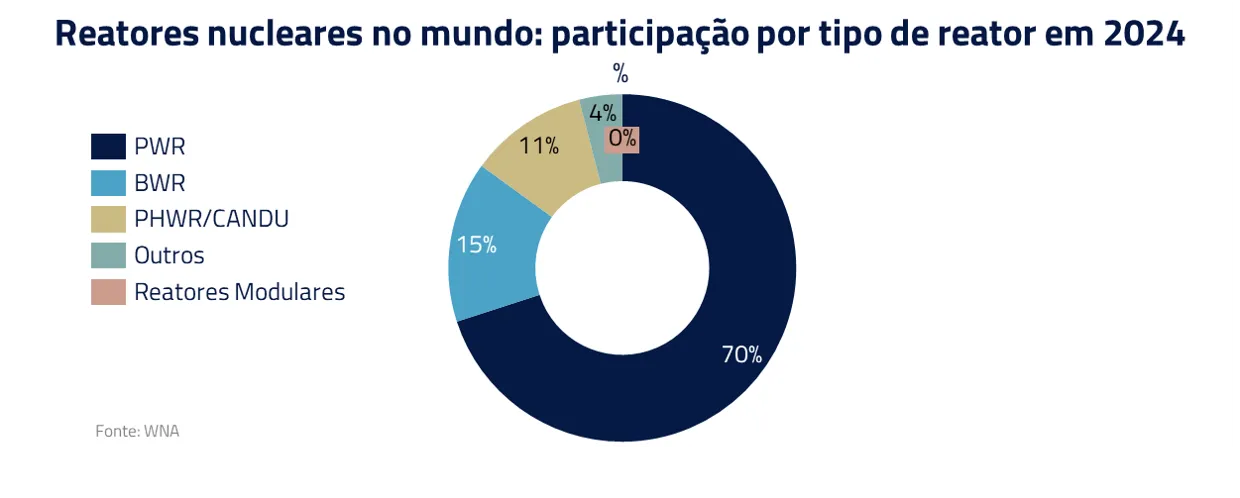

Existem vários tipos de reatores, sendo os mais comuns o de Água Pressurizada (PWR), no qual a água não toca o núcleo, e o de Água em Ebulição (BWR), no qual a água circula no núcleo. No entanto, o “renascimento” nuclear não envolve apenas reatores convencionais, mas também reacende discussões sobre novos designs e tecnologias. Projetos como de pequenos reatores modulares (SMRs), que ainda não estão em operação, ganharam fôlego com investimentos públicos e privados. A escolha depende de aspectos técnicos, econômicos e de segurança.

Existem vários tipos de reatores, sendo os mais comuns o de Água Pressurizada (PWR), no qual a água não toca o núcleo, e o de Água em Ebulição (BWR), no qual a água circula no núcleo. No entanto, o “renascimento” nuclear não envolve apenas reatores convencionais, mas também reacende discussões sobre novos designs e tecnologias. Projetos como de pequenos reatores modulares (SMRs), que ainda não estão em operação, ganharam fôlego com investimentos públicos e privados. A escolha depende de aspectos técnicos, econômicos e de segurança.

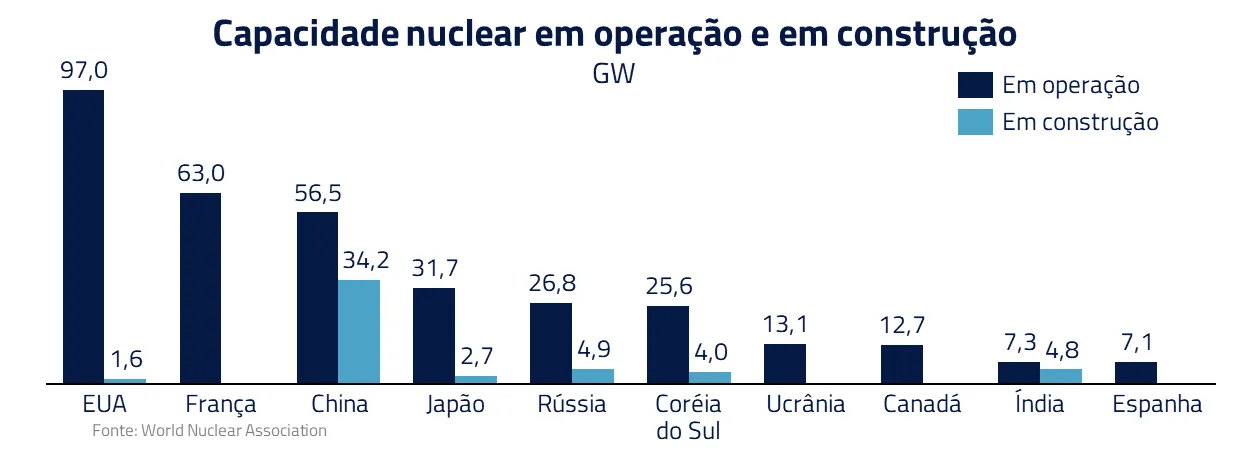

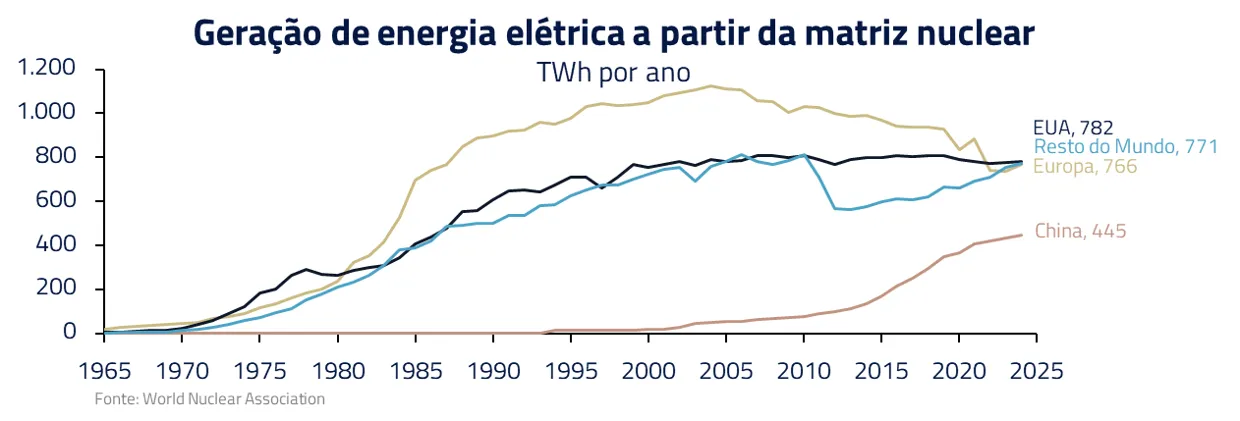

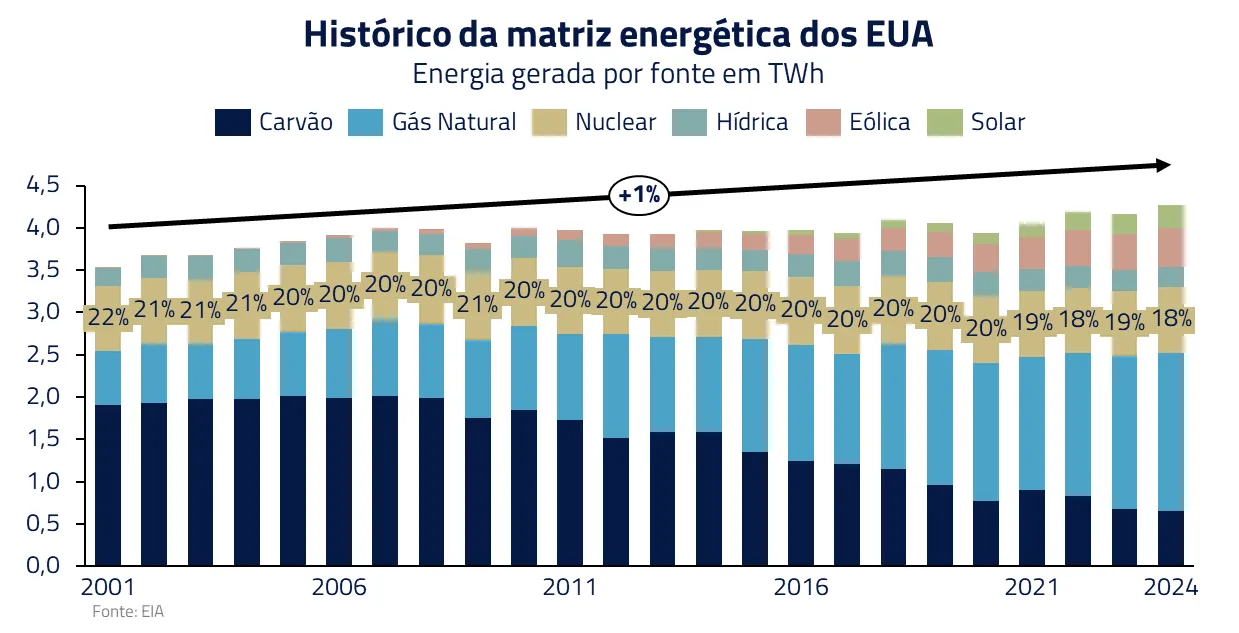

Atualmente, existem cerca de 440 reatores nucleares operando em 31 países, com capacidade combinada em torno de 400 GW, suprindo aproximadamente 9% da eletricidade mundial. Ou seja, quase um décimo da eletricidade global já vem do átomo, evitando emissões que ocorreriam se essa fatia fosse atendida por combustíveis fósseis.

Entretanto, a geração nuclear está distribuída de forma desigual ao redor do mundo. Enquanto os Estados Unidos mantiveram seu parque nuclear praticamente estagnado nos últimos anos, a Europa tem reduzido significativamente sua capacidade, desativando mais de 30% de seus reatores – destaque para a Alemanha, que encerrou completamente suas operações nucleares, eliminando 20 GW de capacidade. Em contrapartida, a China tem promovido uma expansão agressiva de sua frota nuclear.

Mais recentemente, nos EUA, tem sido observada uma combinação de apoio crescente das grandes empresas de tecnologia – como Google, Amazon e Microsoft, que investem ou firmam parcerias na área – e um estímulo governamental renovado à energia nuclear como fonte limpa e constante de eletricidade. Após um longo hiato sem novas usinas e com várias plantas ameaçadas de fechamento, o país agora volta a apostar na energia nuclear.

Um exemplo emblemático é a usina de Three Mile Island – palco do famoso acidente nuclear de 1979 na Pensilvânia. Agora, em uma guinada surpreendente, a Constellation Energy planeja religá-la até 2027, rebatizando-a como “Crane Clean Energy Center”. O propósito dessa nova usina será de abastecer os data centers da Microsoft na região, que fechou um acordo de 20 anos de compra de energia da usina.

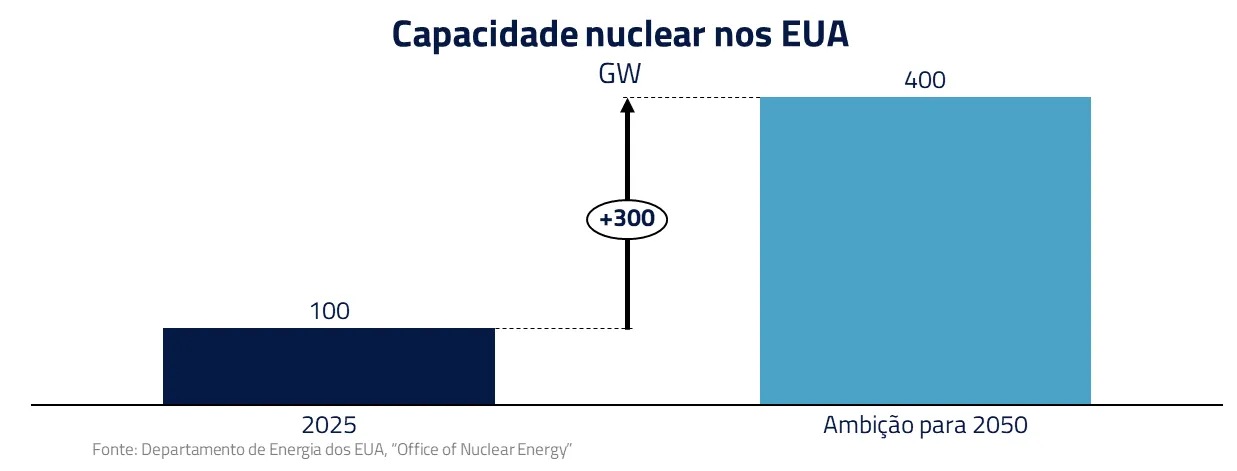

Outro exemplo é o Inflation Reduction Act de 2022, que concedeu créditos fiscais para reatores avançados e definiu um preço mínimo para a venda de energia nuclear. Já no governo Trump, também foram adotadas medidas pró energia nuclear, visando quadruplicar a geração nuclear até 2050. Com isso, a participação da energia nuclear na matriz elétrica dos EUA, atualmente em cerca de 18%, pode finalmente retomar seu protagonismo nas próximas décadas.

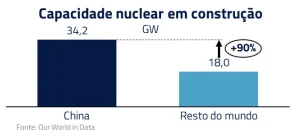

Na China, o panorama é outro: o país não precisou de “renascimento” simplesmente porque nunca desacelerou seu programa nuclear. Pelo contrário, o país vê a energia atômica como pilar estratégico para atender sua economia e reduzir a dependência do carvão. Atualmente a China opera em torno de 58 GW de capacidade nuclear e tem impressionantes 34 GW em construção, número quase equiparável ao dobro de todos os demais países combinados.

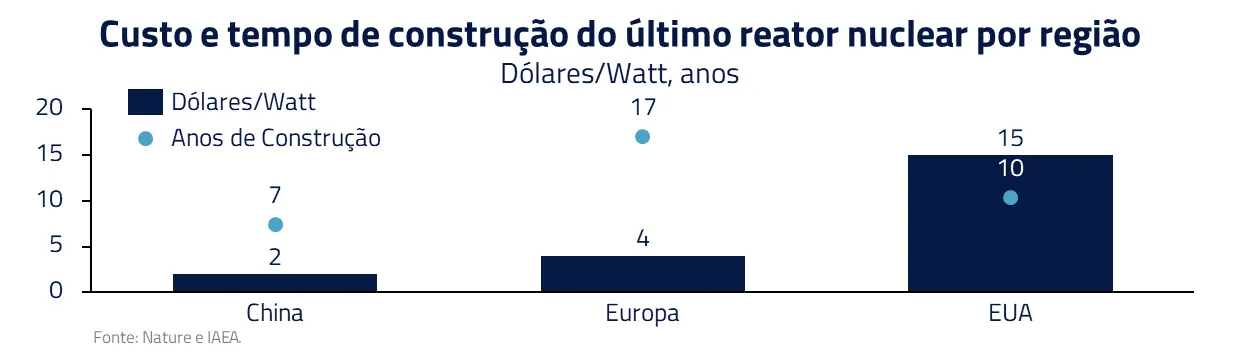

Com isso, enquanto Europa e EUA até recentemente pretendiam adicionar poucos gigawatts ao longo dos próximos anos, a China avança com dezenas de gigawatts em poucos anos, com meta de quase triplicar seu parque nuclear até 2035. Destacando-se pela velocidade e escala, seus reatores têm sido construídos em cerca de 7 anos a um custo de US$ 2 por Watt – menos de um quarto do custo e metade do tempo dos projetos ocidentais.

A experiência chinesa mostra que as críticas da energia nuclear relacionadas ao alto investimento e prazo da construção de energia nuclear podem ser atenuadas com investimento e prática.

Como nos expomos a essa tendência?

Do ponto de vista de investimentos, o renascimento da energia nuclear com o crescimento da I.A. abre múltiplas frentes de oportunidades. Diferentes elos da cadeia envolvida nesse “reload” nuclear podem se beneficiar, como geradores de energia nuclear e fabricantes de reatores nucleares, além do próprio urânio e mineradoras.

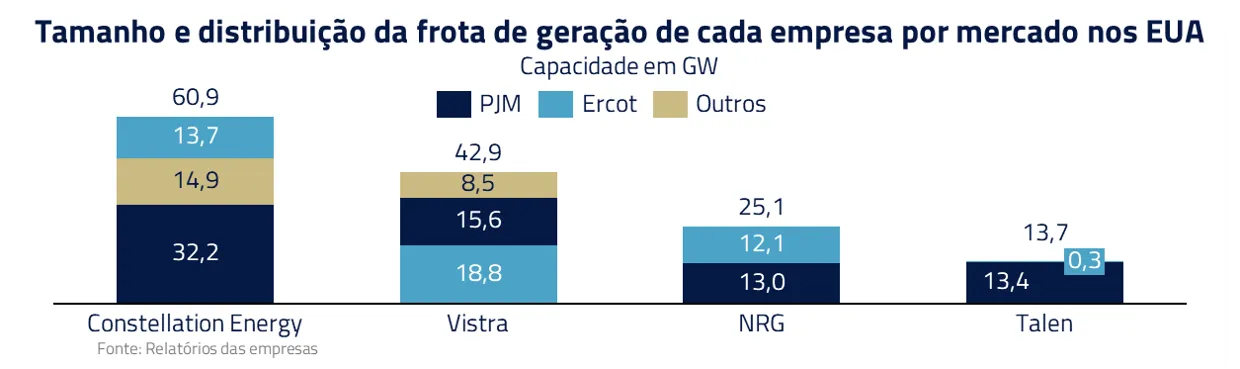

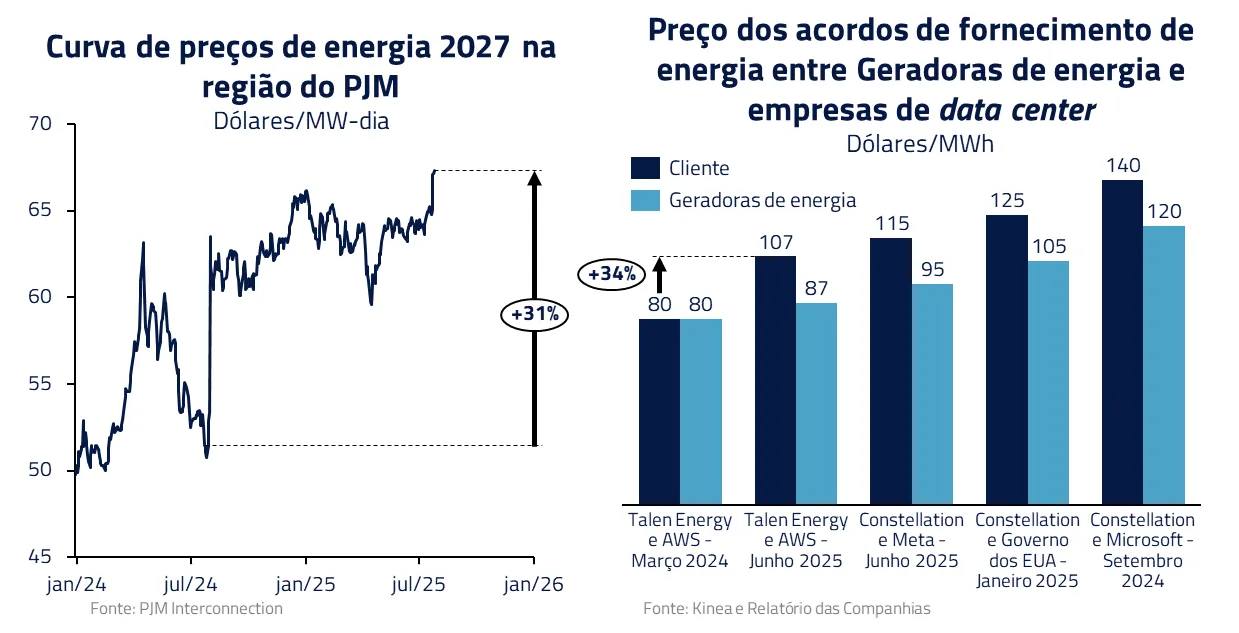

As geradoras nucleares têm se beneficiado da alta demanda advinda da I.A.. Nos EUA, destacam-se a Constellation Energy, dona da maior frota nuclear americana, e a Talen, ambas operando na região do PJM, região com maior parque de data centers do mundo.

Os preços de energia nessa região já começam a refletir a crescente demanda futura dos data centers. Além disso, contratos de longo prazo, com duração de até 20 anos, vêm sendo firmados a preços muito superiores à curva futura de energia local, evidenciando a importância para as empresas de garantir um fornecimento energético confiável a longo prazo.

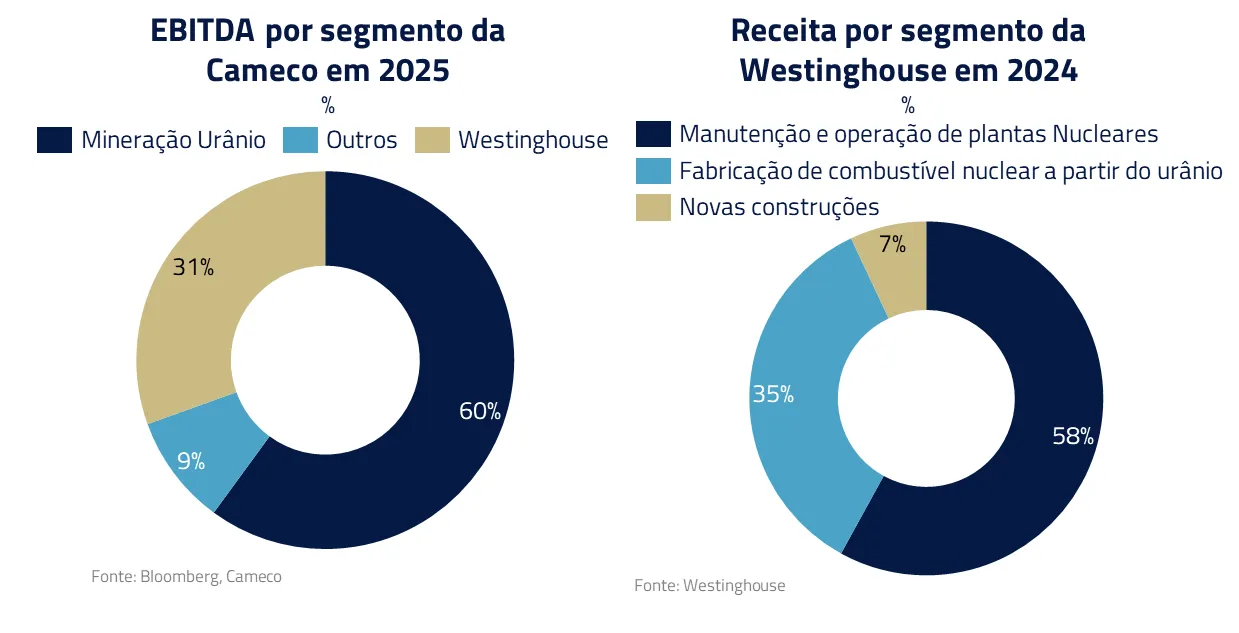

Além das geradoras de energia, as mineradoras de urânio também representam uma oportunidade de investimento. A Cameco, maior mineradora do Ocidente, tem se beneficiado da alta dos preços e do maior apoio à energia nuclear. Com a expansão da geração nuclear, está bem-posicionada para suprir a demanda atual e futura. Porém, é por meio da sua subsidiária Westinghouse, que fabrica e presta serviços para reatores nucleares e que responde por um terço de seu EBITDA, que identificamos as maiores oportunidades no curto prazo.

Devido à baixa demanda por novos reatores no Ocidente nas últimas décadas, poucas empresas no mundo têm capacidade para construir reatores nucleares. Atualmente, apenas cerca de 10 empresas fabricam esses reatores, com a Westinghouse detendo cerca de 50% do mercado.

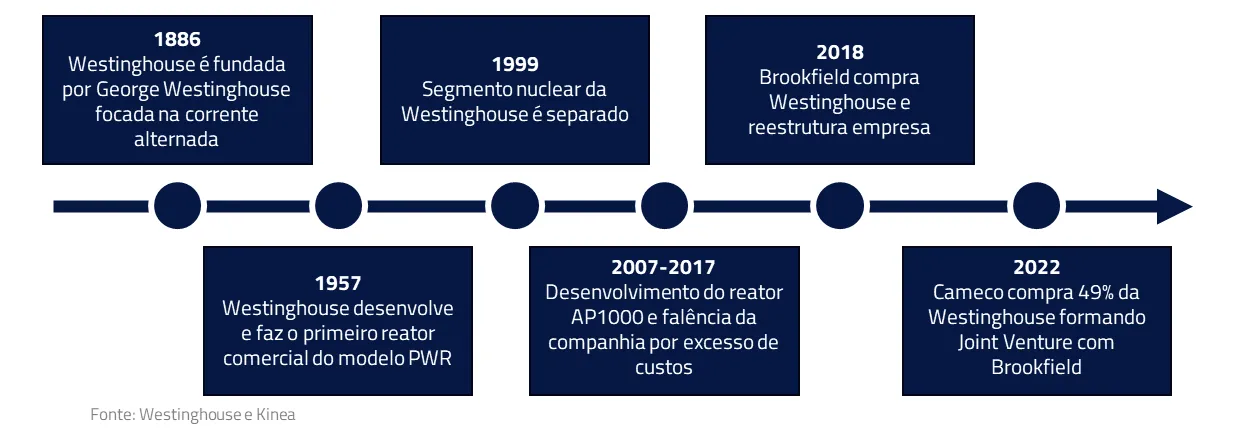

A Westinghouse é uma empresa intrinsecamente ligada a economia americana com mais de um século de existência. É talvez a verdadeira empresa merecedora do nome Tesla, pois foi fundada em meio à competição entre a corrente contínua, apoiada por Thomas Edison ao lado de JP Morgan, e a corrente alternada, defendida por Nikola Tesla junto ao seu sócio George Westinghouse. Essa disputa histórica, conhecida como a “guerra das correntes”, definiu os rumos da eletrificação global.

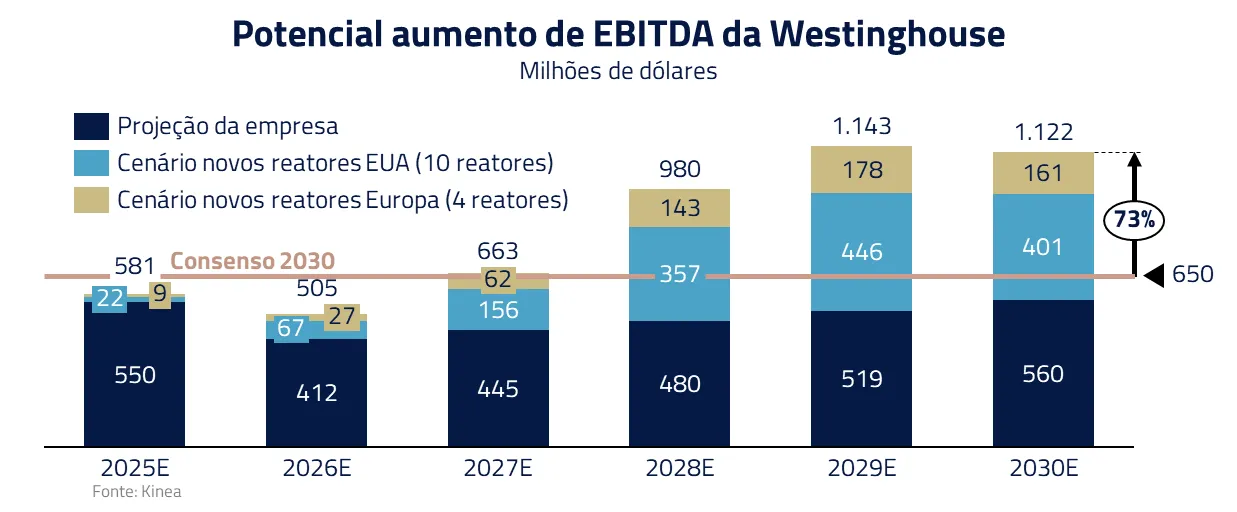

Acreditamos que o mercado ainda não precifica o potencial da Cameco caso os 10 reatores prometidos pelo governo Trump sejam aprovados e sua subsidiária Westinghouse – única americana no setor – conquiste os contratos. Além disso, a Europa pode encomendar quatro novos reatores para a empresa na próxima década. Juntos, esses fatores podem aumentar o lucro da Westinghouse em cerca de 70%, o que representaria um impacto de aproximadamente 30% no lucro da Cameco, considerando sua participação de 49%.

Por fim, há possibilidade de investimento diretamente no urânio físico por meio de fundos especializados, como o Sprott Physical Uranium Trust e a Yellow Cake PLC, cujo objeto social é armazenar urânio físico, ganhando com a valorização do preço do urânio, sem os riscos operacionais das mineradoras.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O estigma nuclear está se desfazendo. O que antes era associado a acidentes e armas, agora é visto como solução climática e tecnológica. Se queremos alimentar uma civilização digital, eletrificada e segura, precisamos de uma fonte confiável, densa e estável. E isso é a energia nuclear.

Assim como em Matrix Reloaded, em que as máquinas mantêm uma simulação da realidade através de um suprimento constante de energia extraído dos corpos humanos, o avanço da I.A. no mundo real depende de uma infraestrutura energética firme, limpa e contínua.

A I.A. não vive de promessas intermitentes – ela exige potência permanente, como a que só fontes como a energia nuclear podem oferecer. Neste novo ciclo tecnológico, estamos reprogramando nossa matriz energética para sustentar o poder computacional da próxima era. O “reload” não é apenas da Matrix – é do próprio modelo energético global, e o átomo pode, mais uma vez, ser o coração invisível que mantém o sistema funcionando.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.