Energia Nuclear: do passado para o futuro da economia global

No filme “De volta para o futuro”, Marty McFly viaja de volta ao passado em um icônico DeLorean para tentar mudar a história e salvar seu amigo Doc Emmett Brown. Marty acaba por mudar o futuro de sua família e salvar o casamento de seus pais.

Este Kinea Insights traz como analogia a necessidade da humanidade retornar ao passado para trazer de volta uma fonte de energia do século XX que pode salvar nosso futuro: a energia nuclear.

Após décadas de tentativas de reduzir nossas emissões de carbono, o problema continua sem solução. Neste Kinea Insights, vamos explorar um pouco mais as razões pelas quais as energias solar e eólica têm sido incapazes de solucionar essa questão e porque o investimento no urânio, principal combustível nuclear, pode estar mais perto de trazer retornos atraentes.

Uma breve recapitulação da questão energética global

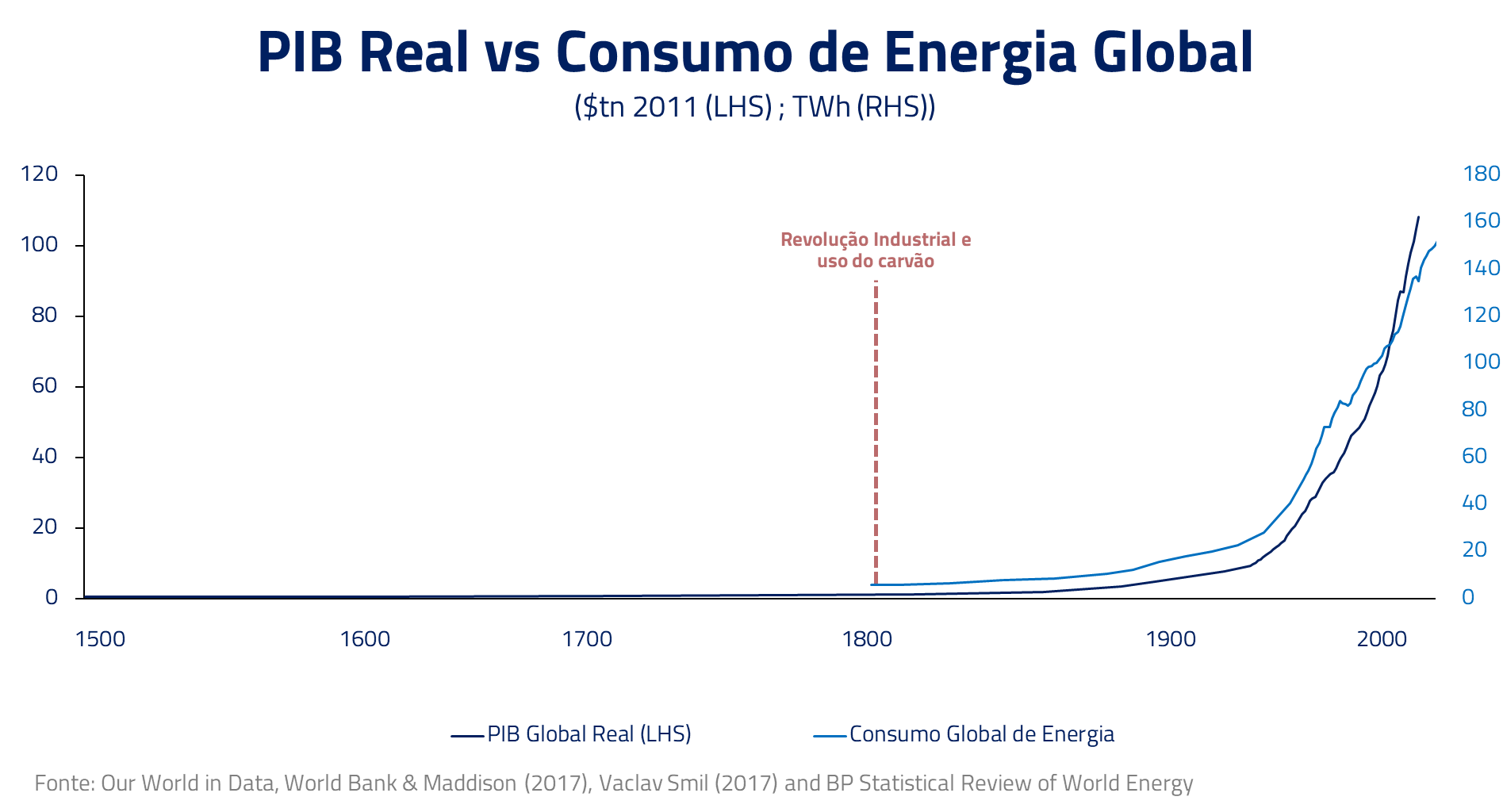

A economia global hoje é tão dependente de energia que falar de crescimento econômico é quase uma referência à sua disponibilidade.

Em cartas anteriores, mencionamos que o crescimento econômico, do modo que conhecemos hoje, teve início juntamente com elevado consumo de combustíveis fósseis durante a revolução industrial.

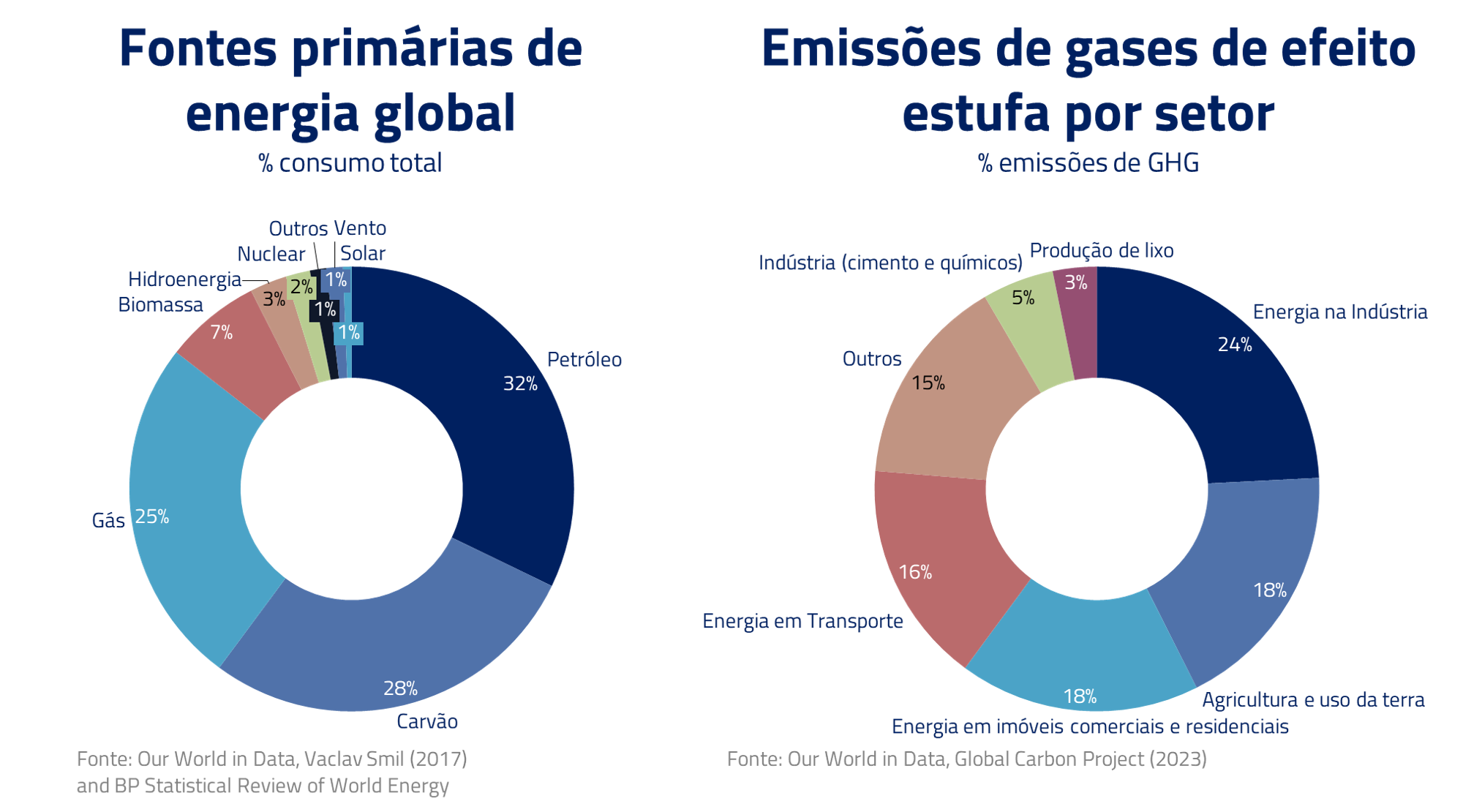

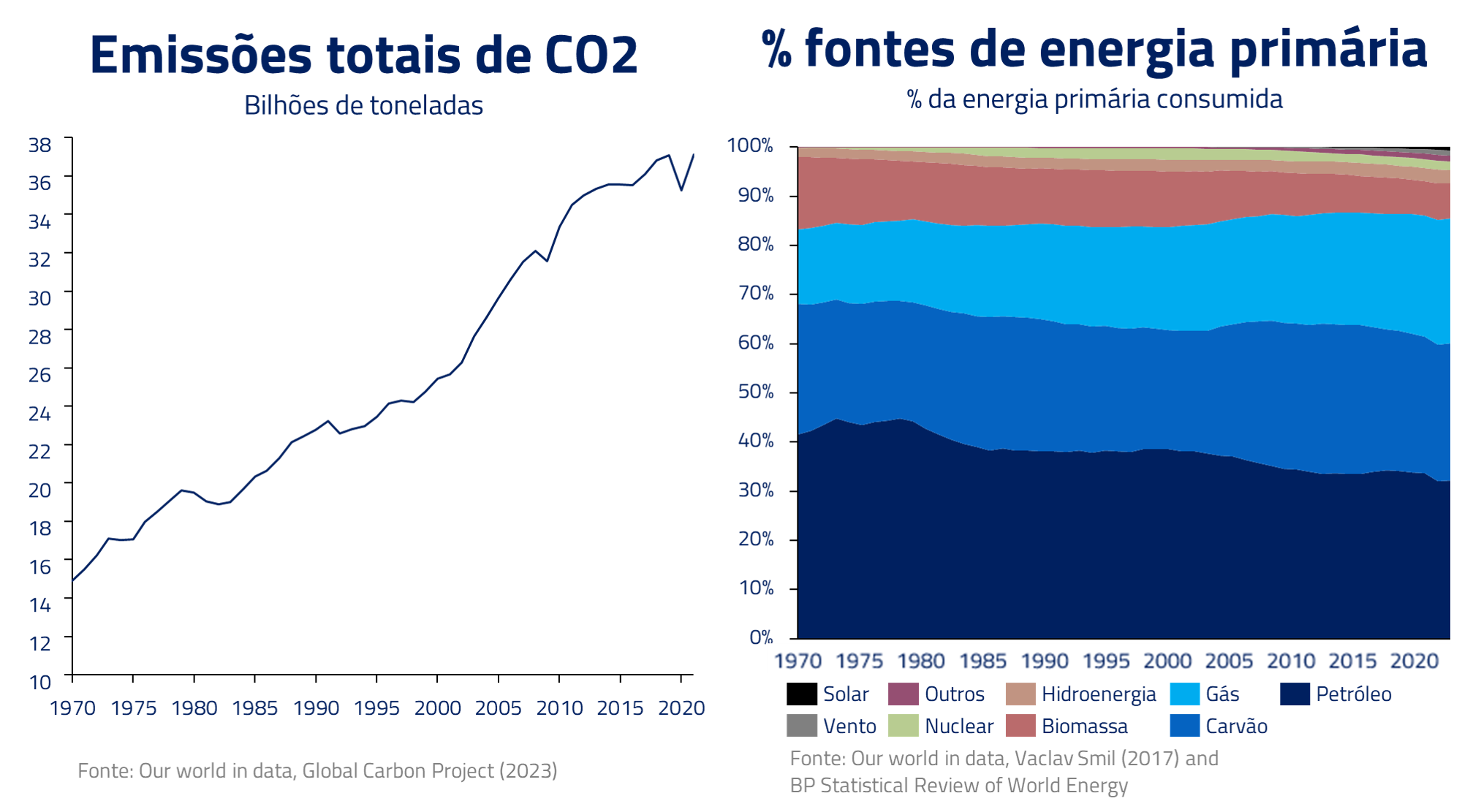

Em uma matriz energética global dominada por combustíveis fósseis, que hoje representam cerca de 85% de toda a energia que consumimos, reiteramos o enorme desafio que nossa civilização tem em migrar de fontes geradoras de carbono para fontes de energia sustentável ao longo dos próximos 30 anos.

Embora o mundo, via o acordo de Paris, supostamente tenha decidido migrar para uma plataforma energética livre de emissões de carbono, continuamos ano após ano a aumentar nossas emissões.

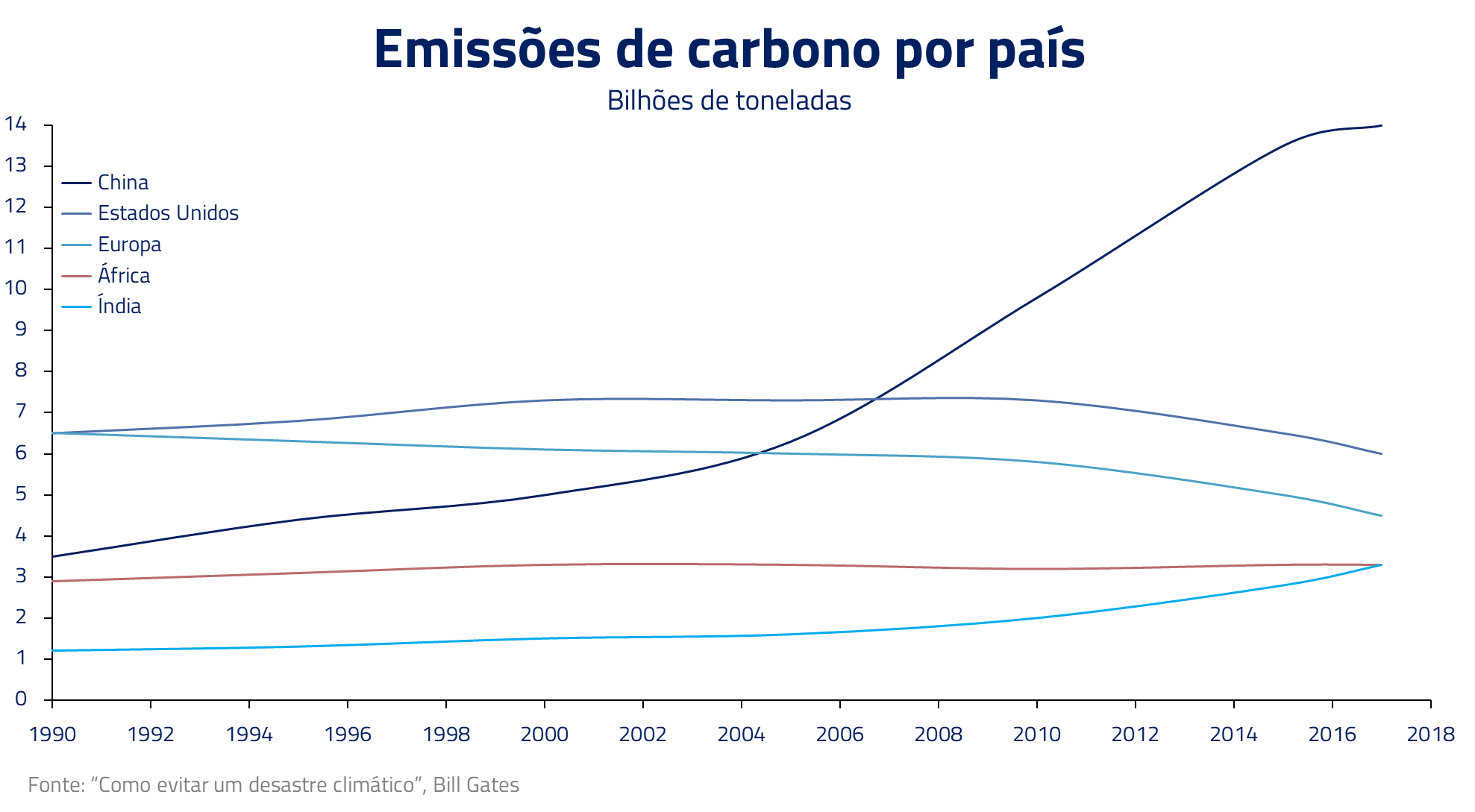

Os gráficos acima passam algumas mensagens importantes. Em primeiro lugar, embora o problema seja conhecido desde os anos 80, nada do que foi feito mudou a trajetória de emissões. Simplesmente o mix de emissões migrou de países desenvolvidos para os países em desenvolvimento, principalmente China e Índia.

Em segundo lugar, após mais de uma década de pesados investimentos e incentivos fiscais, energia solar e eólica não representam sequer 2% de toda a energia consumida no planeta. Como consequência, nossa dependência de combustíveis fósseis permanece basicamente inalterada.

Solar e eólica: problemas de densidade, intermitência e custos

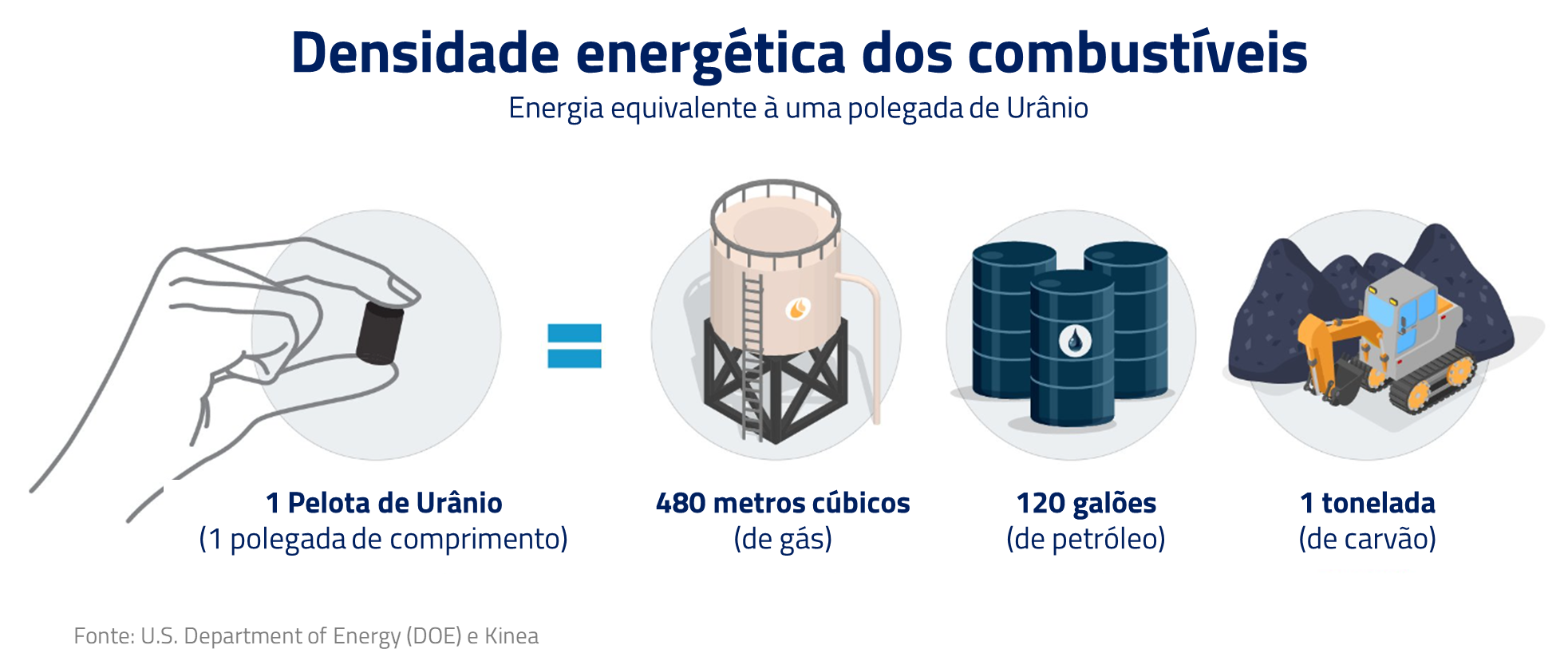

Durante toda a história da civilização, sempre tentamos aumentar nossa densidade energética. A humanidade migrou da queima de madeira para o carvão e o petróleo, sempre buscando aumentar a quantidade de energia disponível. Entre todas as fontes, a energia nuclear é a que apresenta maior densidade.

Uma pequena pelota de material nuclear, que cabe na palma da mão, equivale a uma tonelada de carvão. Se quiséssemos atender toda a demanda de energia elétrica do Reino Unido apenas com energia solar, precisaríamos usar cerca de 64% do território do país. No caso da energia eólica, o desafio seria ainda mais inviável, com uma área requerida de cinco vezes a necessária para a energia solar.

Além da questão da baixa densidade, temos o problema da intermitência e a dificuldade de transformar essas fontes de energia no que chamamos de “baseload”: uma fonte contínua e confiável para nossas necessidades enquanto sociedade.

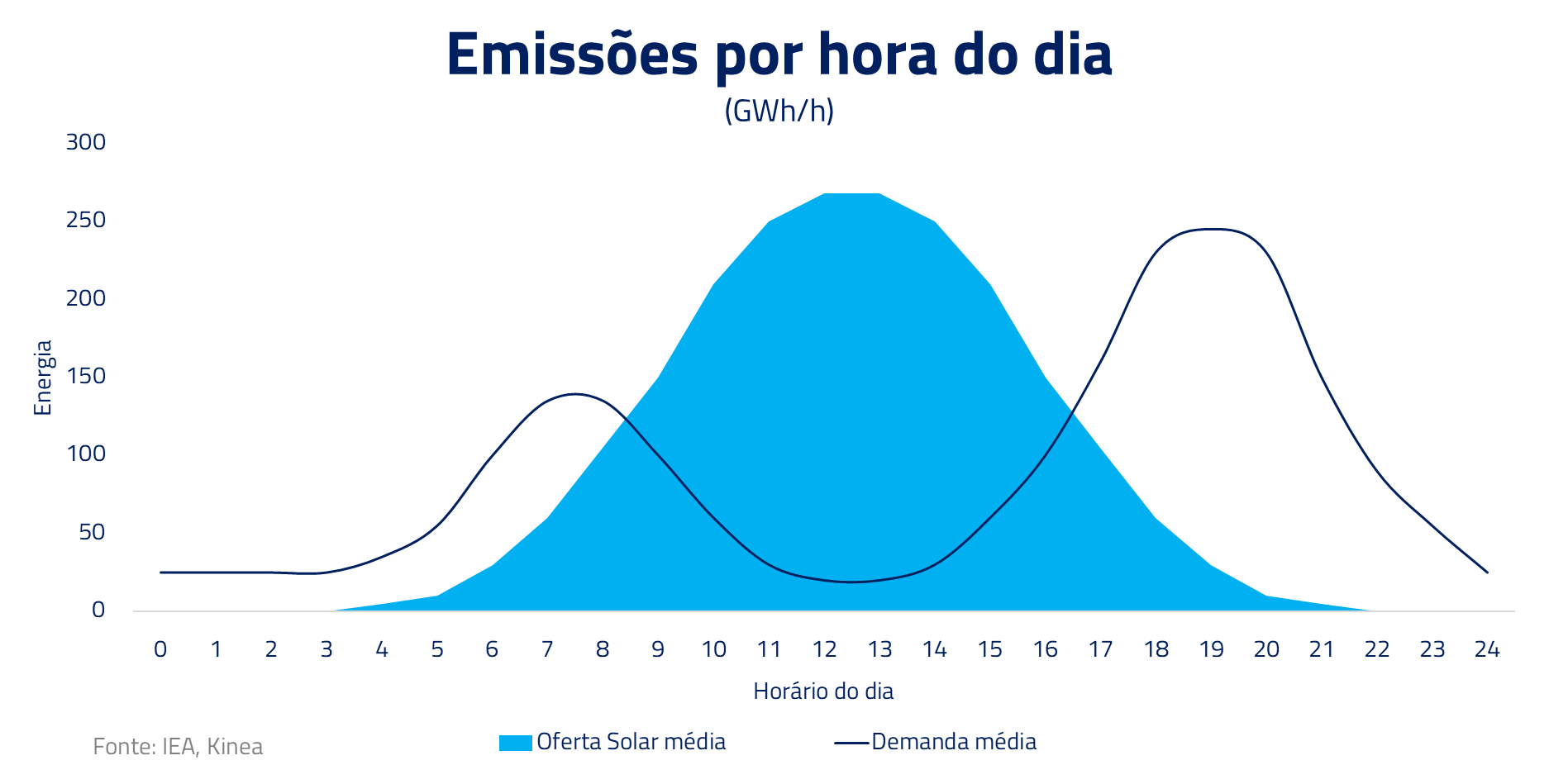

Para entender isso, vamos considerar um país fictício chamado Solaris, onde toda a produção de energia vem de fontes solares. O primeiro desafio é que os picos de energia solar não coincidem com os picos de demanda. Por exemplo, muita energia solar é gerada durante o dia, enquanto a demanda por energia tende a ser maior à noite.

Esse descompasso se intensifica com a eletrificação de veículos, que normalmente são carregados à noite, e com a eletrificação dos sistemas de aquecimento residencial, que também têm pico de consumo à noite, quando as pessoas estão em casa.

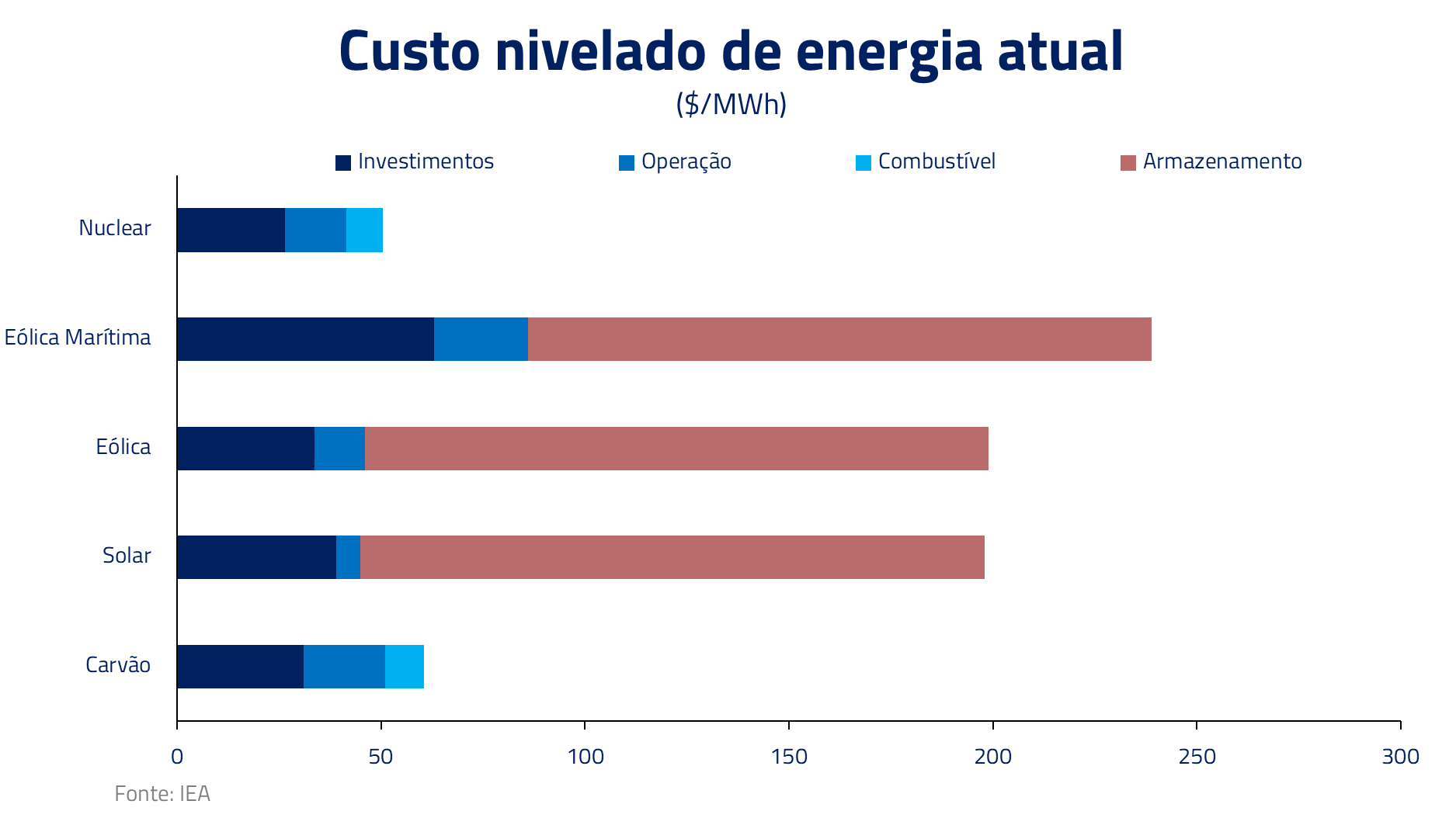

A solução para esse difícil impasse é armazenar o excesso de energia produzido e liberá-lo quando a demanda for maior. No entanto, isso significa que os custos de utilizar a tecnologia se tornam significativamente maiores.

A tecnologia de baterias existente ainda é aquém dos requerimentos da rede elétrica. Se você está lendo esse documento de um celular ou notebook, deve se perguntar por que, até hoje, após quase 15 anos do lançamento do produto, ainda não temos um iPhone cuja bateria dure por todo um dia de uso.

Segundo Bill Gates, fundador da Microsoft e estudioso do assunto, se utilizarmos todas as baterias existentes hoje no mundo para armazenar a energia requerida pela humanidade, conseguiríamos um total de 10 minutos de capacidade. A consequência é que quando adicionamos o custo das baterias a figura de custos das energias eólica e solar muda de forma substancial.

A dificuldade de migrar para energia solar e eólica pode ser observada no caso da Alemanha, que após duas décadas do início do Energiwende, seu programa de transição energética, ainda mantém cerca de 89% da capacidade de combustíveis fósseis para lidar com a intermitência, produzindo mais de 40% de sua eletricidade e 75% de sua energia primária a partir desses combustíveis

Nuclear é a única alternativa para a transição energética até 2050

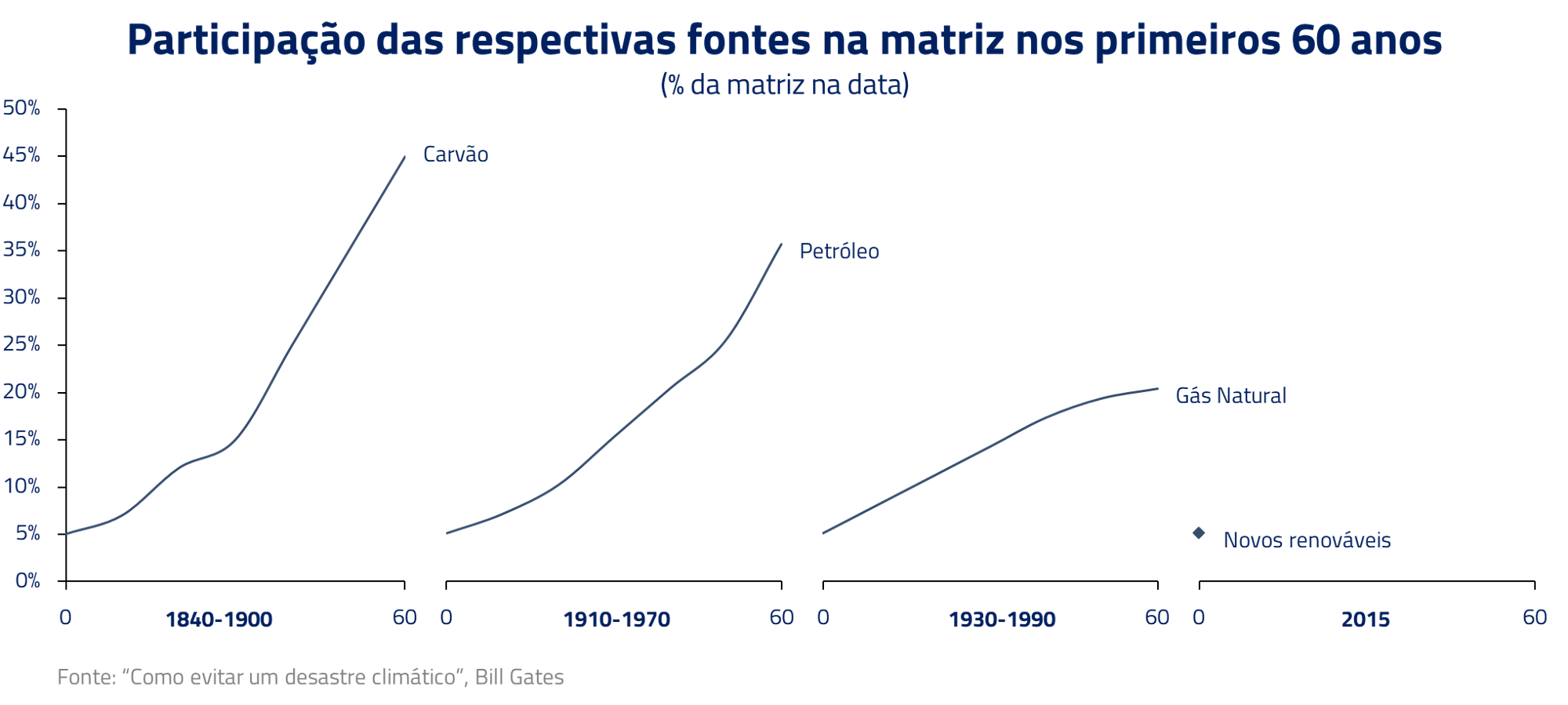

Em seu livro “Como evitar um desastre climático”, Bill Gates menciona que na história da humanidade sempre levaram-se mais de vinte anos entre o descobrimento de uma fonte de energia e sua utilização em larga escala.

Na impossibilidade de utilizarmos energia solar e eólica para essa transição em larga escala, e com a inviabilidade de estendermos a utilização da energia hidrelétrica por razões ambientais e de disponibilidade, consideramos que, no momento, não temos disponível nenhuma outra fonte limpa de energia e confiável como a fissão nuclear.

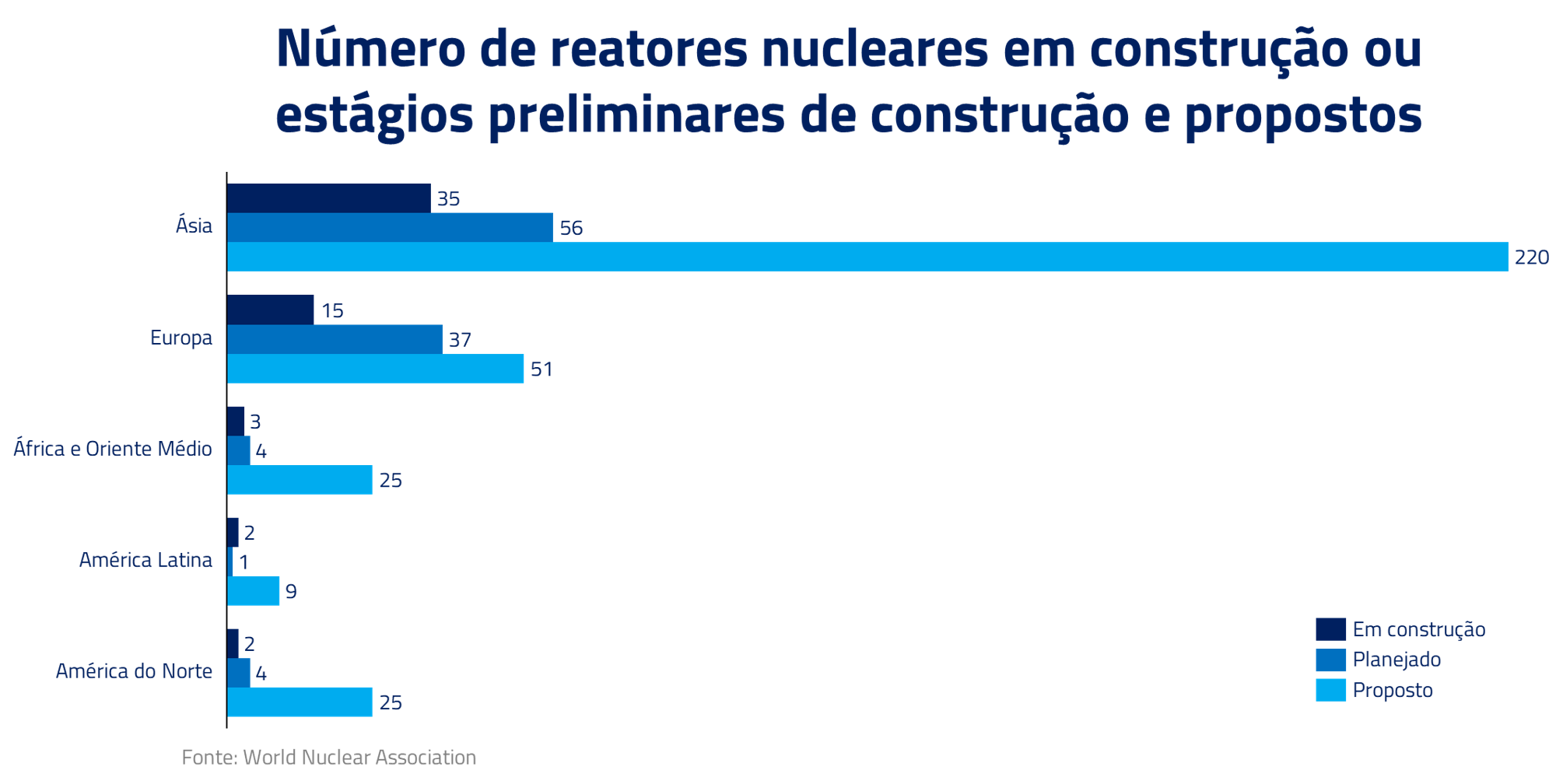

Estamos gradualmente vivenciando um renascimento da energia nuclear. Esse movimento foi intensificado pela guerra da Rússia e Ucrânia, que trouxe de volta a urgência do tema de segurança energética, sobretudo para a Europa e Ásia que são grandes importadores de energia.

Diversos países estão investindo novamente em energia nuclear, não somente para atender a demanda de energia, mas também como uma estratégia para alcançar suas metas de descarbonização. O maior exemplo é o Japão que, apesar do desastre de Fukushima, está reativando seus reatores, ampliando prazos de funcionamento das usinas nucleares e voltando a reconhecer o protagonismo da energia nuclear no seu mix de energia.

Uma demanda que pode não encontrar oferta de combustível

Em nossa carta com o tema: “De Volta ao Urânio”, publicada em nosso blog no final de maio de 2022, escrevemos o porquê de estarmos voltando a investir na tese do urânio. Trazemos nesta carta nossa visão atualizada.

Usinas nucleares são investimentos substanciais e de longo prazo. Curiosamente, mesmo considerando seu alto valor energético, o urânio utilizado como combustível representa somente 15% do custo total de operação de uma usina, mas é aqui que podemos ter problemas de oferta mesmo nos curto e médio prazos.

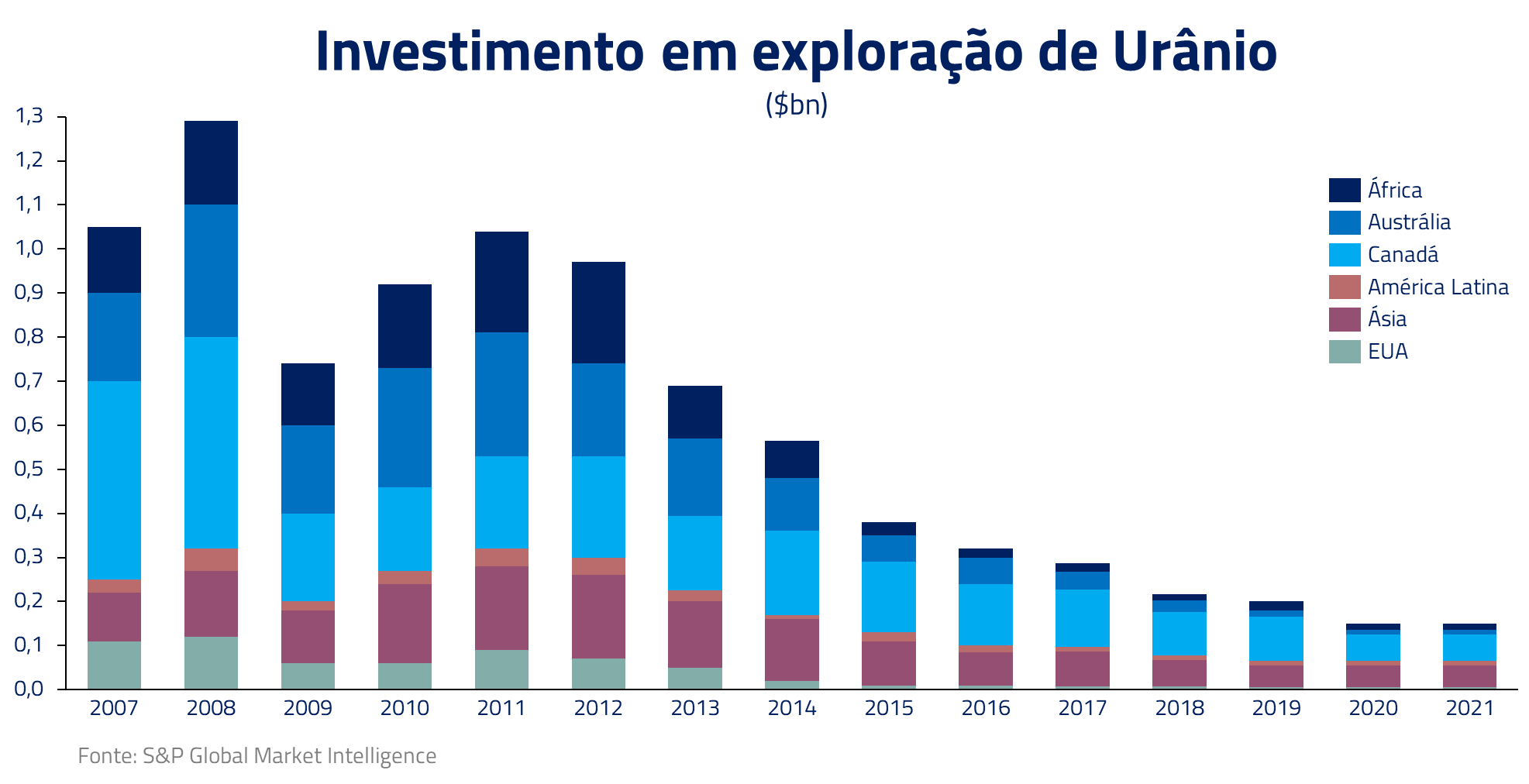

Com os acidentes nucleares de Chernobyl e Fukushima, a energia nuclear foi deixada de lado e o capital investido na mineração de urânio foi decaindo durante o tempo, com os Estados Unidos praticamente abandonando sua produção de urânio nos últimos anos.

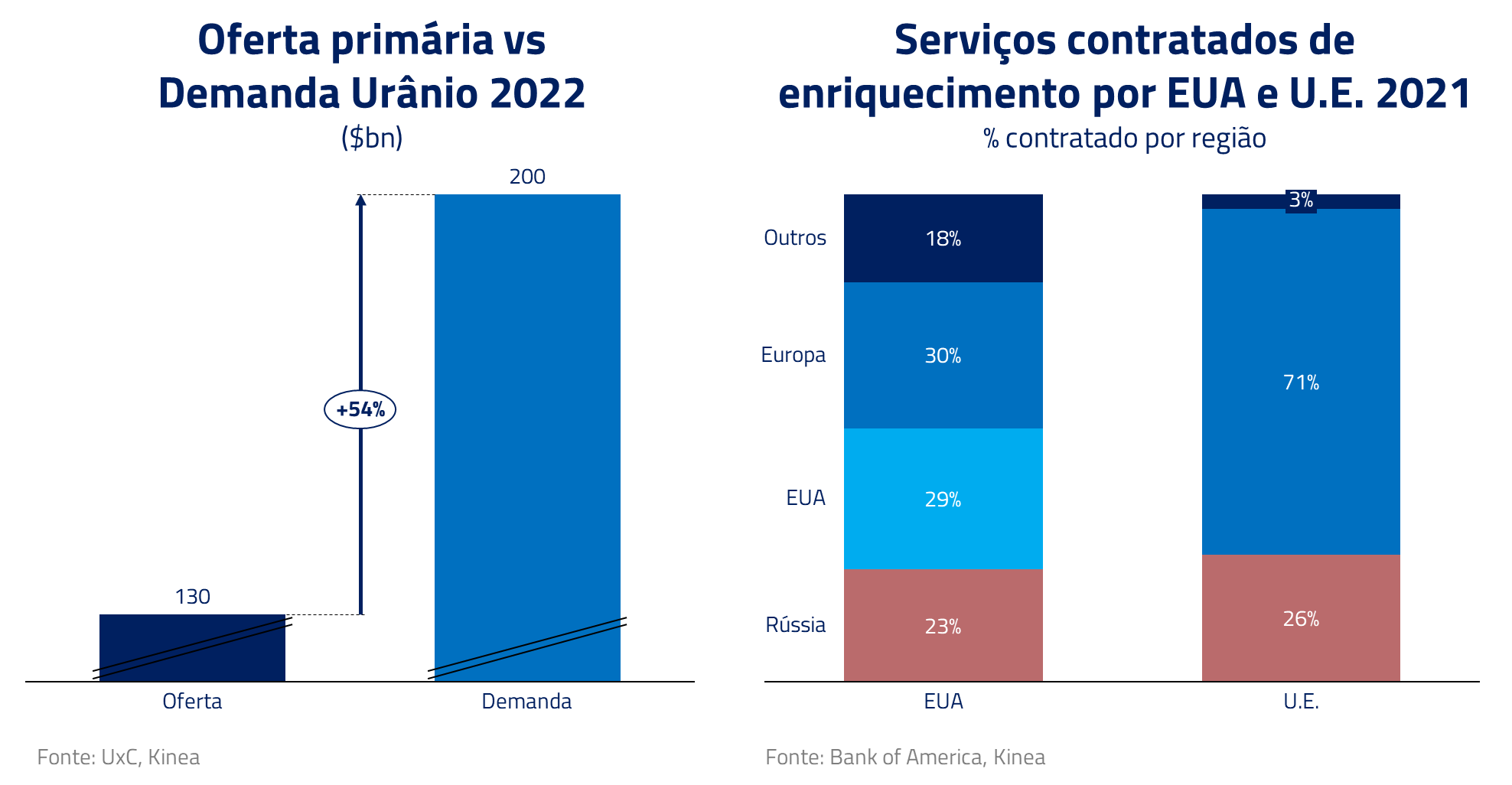

Atualmente, a demanda de Urânio é cerca de 50% maior do que a produção nas minas. A única forma de suprir essa demanda atual é, portanto, via consumo de estoques e oferta secundária. Agravando esse quadro, cerca de 40% da capacidade global de enriquecimento de urânio se encontra hoje na Rússia e sujeita aos boicotes impostos a este país.

Com a capacidade reduzida de enriquecimento, a demanda pela commodity aumenta, uma vez que a qualidade do combustível se torna menos eficiente, gerando a necessidade de um maior volume da matéria prima para produção da mesma quantidade de combustível. Com isso, projetamos uma balança ainda mais deficitária.

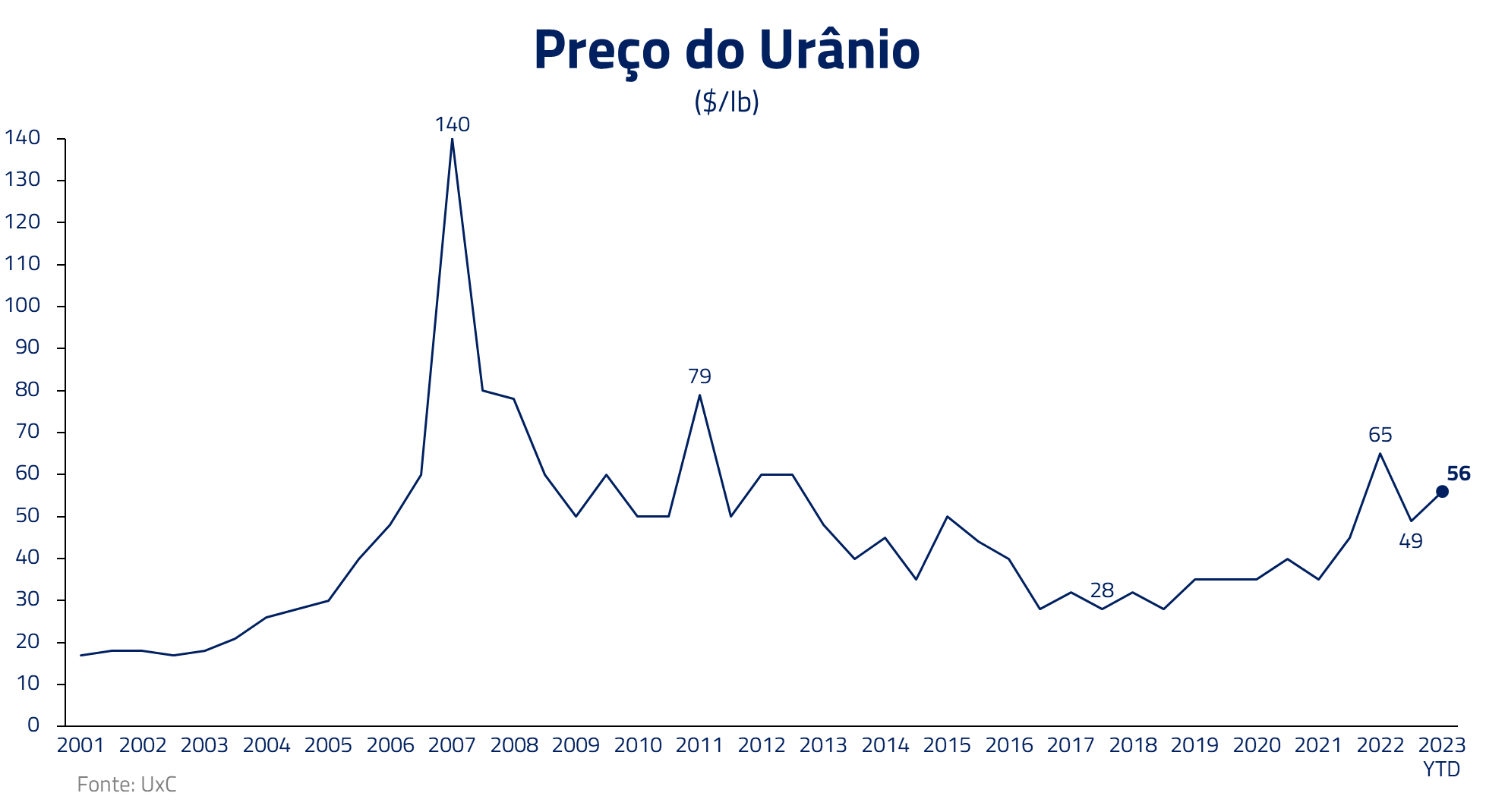

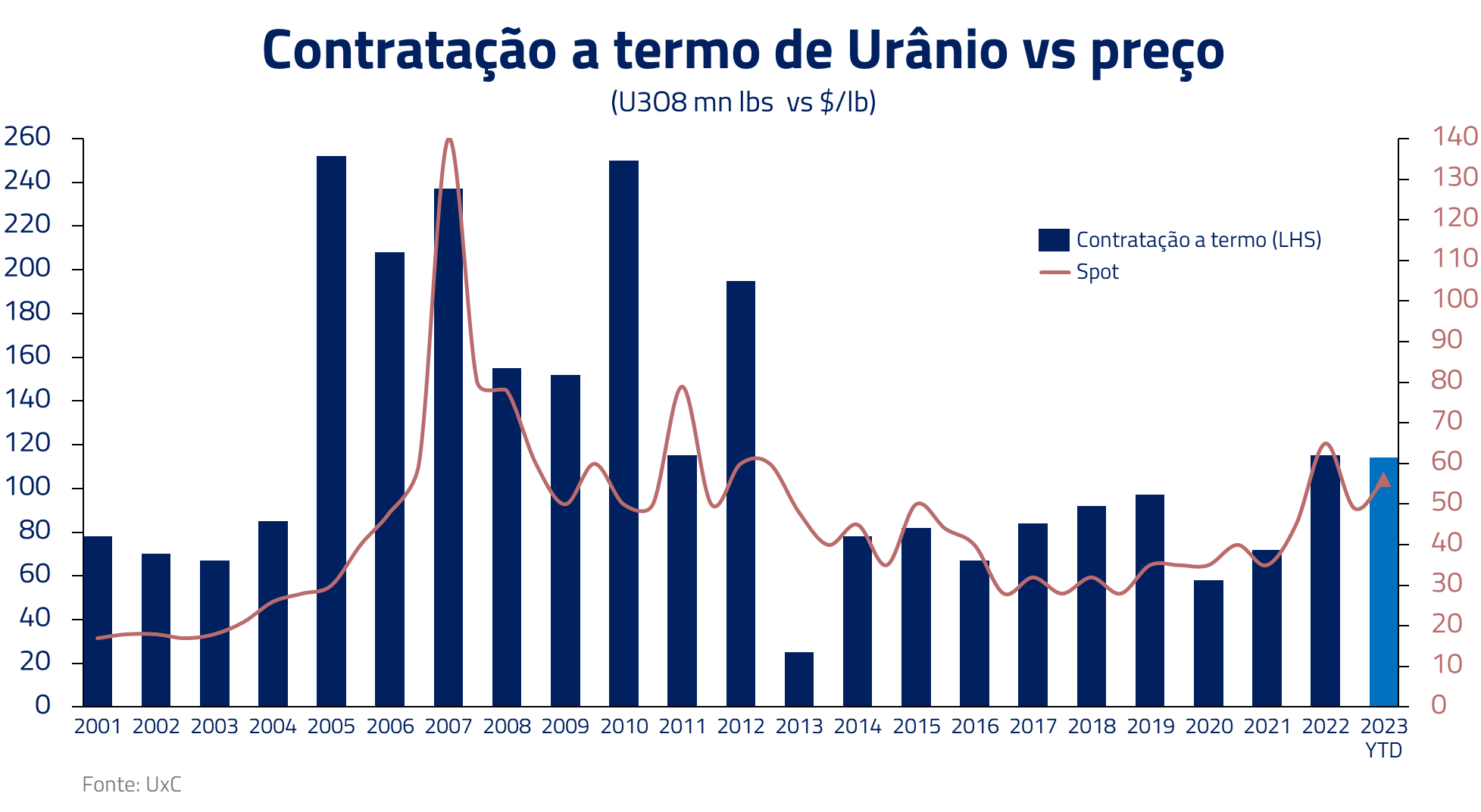

Desde que escrevemos a última atualização, o que vimos mais recentemente foi o começo da materialização desta tese: o preço do Urânio no mercado físico entrou em tendência de alta e as contratações a termo estão aumentando. Este aumento das contratações a termo sugere que os estoques disponíveis estão caindo, uma vez que esse tipo de contrato representa negociações de longo prazo entre as usinas e mineradoras para garantir o fornecimento de urânio.

Atualmente, consideramos o gráfico acima o mais importante de nossa tese. De janeiro a abril deste ano, as usinas já contrataram o equivalente a todo o ano de 2022. Nesse ritmo, podemos ter níveis de contratação em linha com períodos pré-Fukushima, quando o preço do urânio chegou a ser o dobro do atual.

Nosso posicionamento no setor

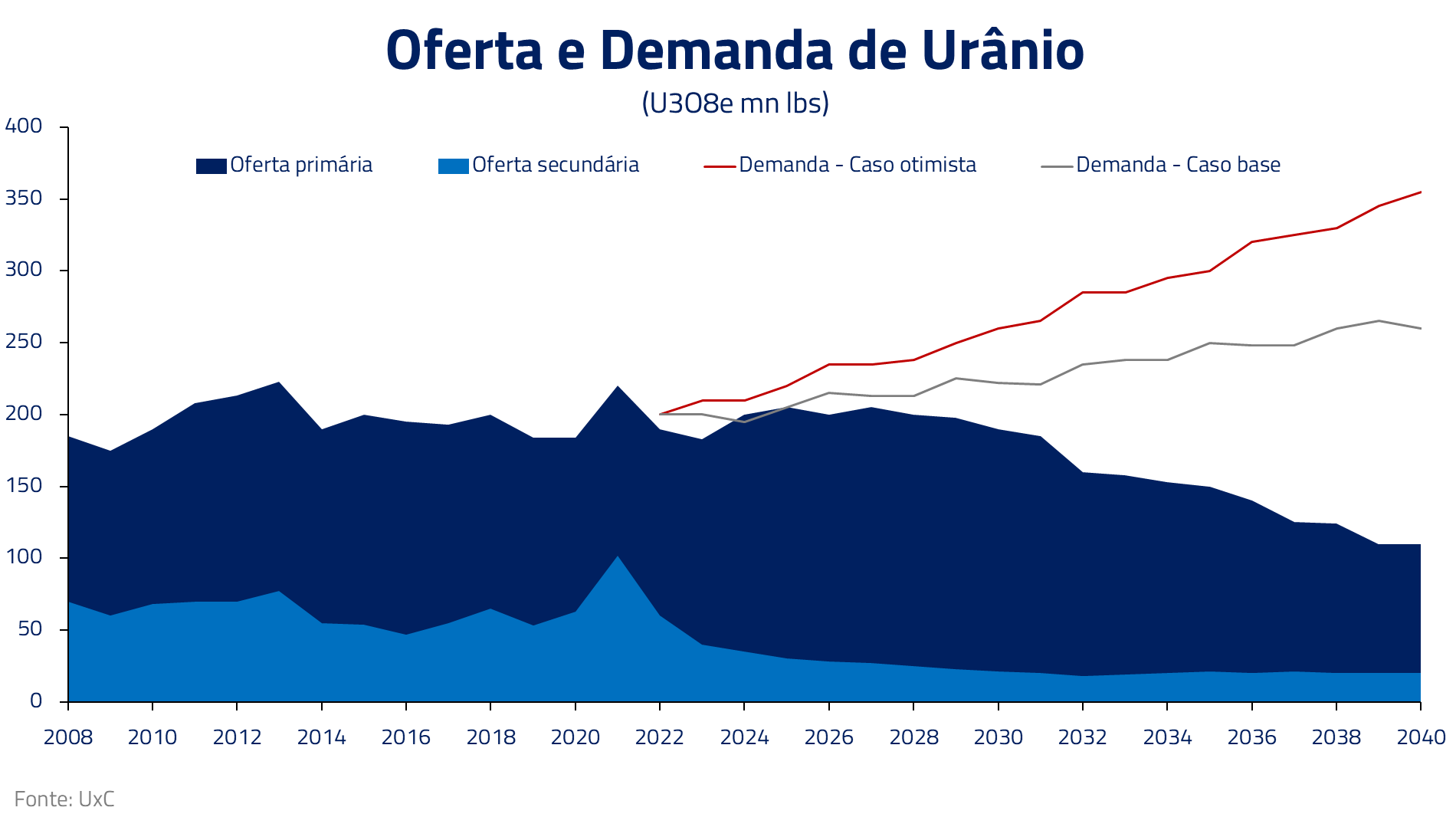

Consideramos que a tese de investimento no setor é um tema estrutural e de médio de prazo para nossos fundos. Se mantidas as atuais tendências de oferta e demanda, investimentos relevantes devem ser feitos para resolver o desbalanceamento entre oferta e demanda.

Ao mesmo tempo, apesar de responder pela mesma fatia da energia global produzida por solar e eólica juntos, o setor de mineradoras de Urânio possui uma capitalização de mercado total de cerca de $40bn. Para referência de escala: uma única empresa de energia eólica, como a Vestas Wind, chega a valer $30bn, uma petroleira de médio porte, a Pioneer Natural Resources, vale mais do que o setor inteiro e o setor de energia renovável, incluindo hidrelétricas, tem o valor estimado de cerca de $500bn.

Estamos comprados na mineradora canadense Cameco, que é a segunda maior mineradora global de urânio e está bem-posicionada para atender o crescimento da demanda ocidental. Investimos também em outras mineradoras e no urânio físico através dos ETFs Sprott Uranium Trust e URA.

Um ponto interessante de ETFs de urânio físico como o Sprott é que esses estocam urânio como investimento, competindo com as usinas pela commodity disponível no mercado. Ou seja, quanto maior o engajamento da comunidade de investimento no Urânio, pela expectativa de um mercado mais apertado no futuro, mais desbalanceado esse mercado se tornará no curto prazo, exigindo mais investimentos por parte das mineradoras.

***

Não pretendemos nesse documento exaurir nossa tese de investimento em Urânio, mas sim levantar os pontos que consideramos como mais relevantes na conjuntura atual.

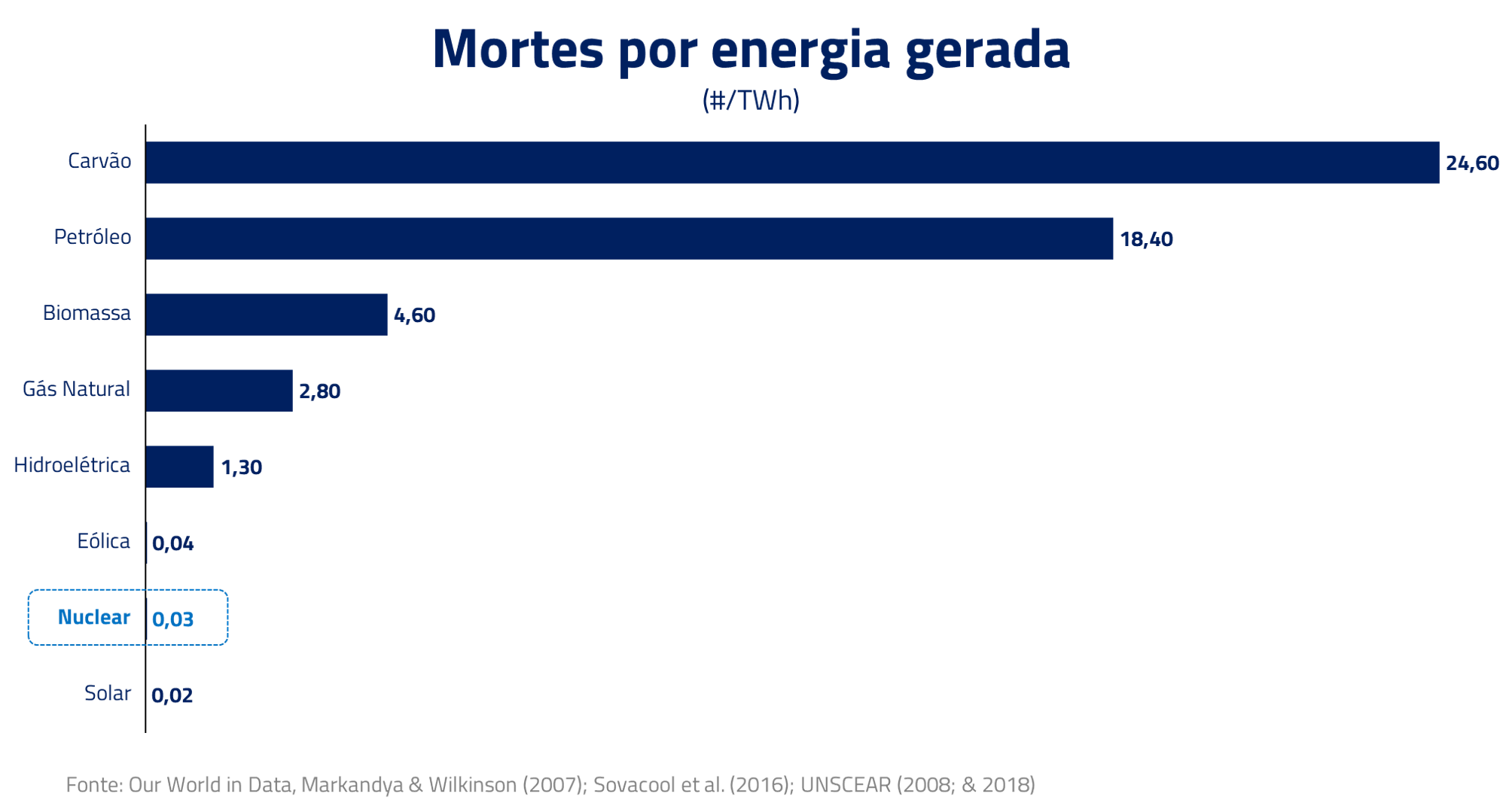

Em documentos anteriores, cobrimos outras questões relevantes como a segurança dessa tecnologia. Suficiente mencionar no momento que a energia nuclear tem excelente track record de segurança quando comparada às demais fontes de energia, e que todo o lixo nuclear gerado desde o começo da utilização dessa fonte de energia caberia no vão da Torre Eiffel. Além disso, o nível de enriquecimento de urânio para usinas e armas nucleares é bem distinto: o combustível nuclear de uma usina não poderia ser utilizado para uma bomba nuclear.

No entanto, assim como Marty em “De volta para o futuro” enfrenta diversos desafios ao viajar no tempo, o renascimento da energia nuclear também deve enfrentar obstáculos. Preocupações com a segurança, gerenciamento de resíduos radioativos e proliferação nuclear devem ser tratados sempre de forma responsável.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Nossa visão é que, assim como o filme mostra a oportunidade de moldar o futuro ao alterar o passado, o renascimento da energia nuclear oferece a possibilidade de construirmos um futuro energético mais limpo e sustentável, aproveitando os avanços tecnológicos para superar os desafios do passado.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos