Leia o Kinea Reflexões e saiba mais!

Perda da capacidade de enriquecimento, disciplina de oferta e baixos estoques nos fazem voltar ao case de Urânio

Em cartas passadas, advogamos pela ampliação da participação de energia nuclear na matriz energética. Entendemos que essa é a única fonte de energia não poluente e não intermitente para qual a tecnologia já existe, além de ter a menor letalidade por KWh gerado dentre as fontes.

Nesta reflexão, iremos discorrer sobre o investimento em urânio e os desenvolvimentos recentes que nos fizeram rever nossas perspectivas para esse mercado.

Em nossa análise inicial, apesar de observarmos um mercado apertado anos à frente por conta de uma demanda crescente, o risco de crescimento de oferta por reativação de minas e o longo período para implementação de novas usinas nos fizeram sair da nossa posição em Urânio.

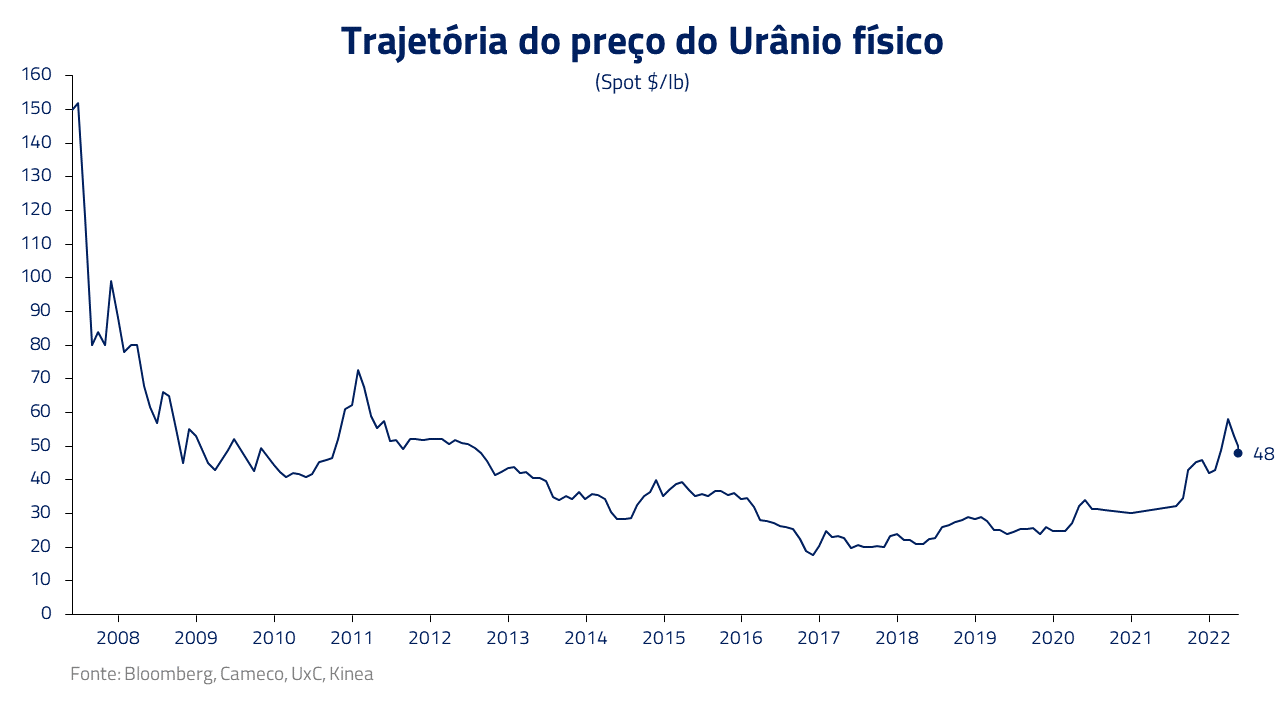

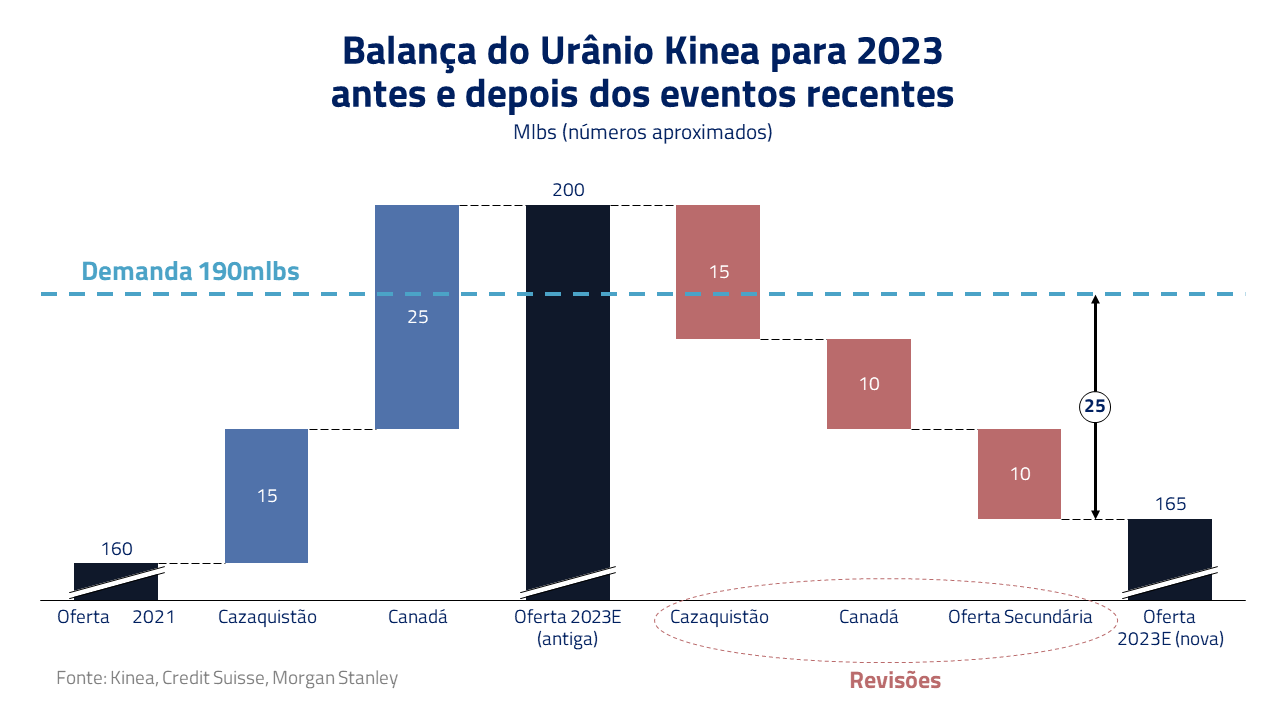

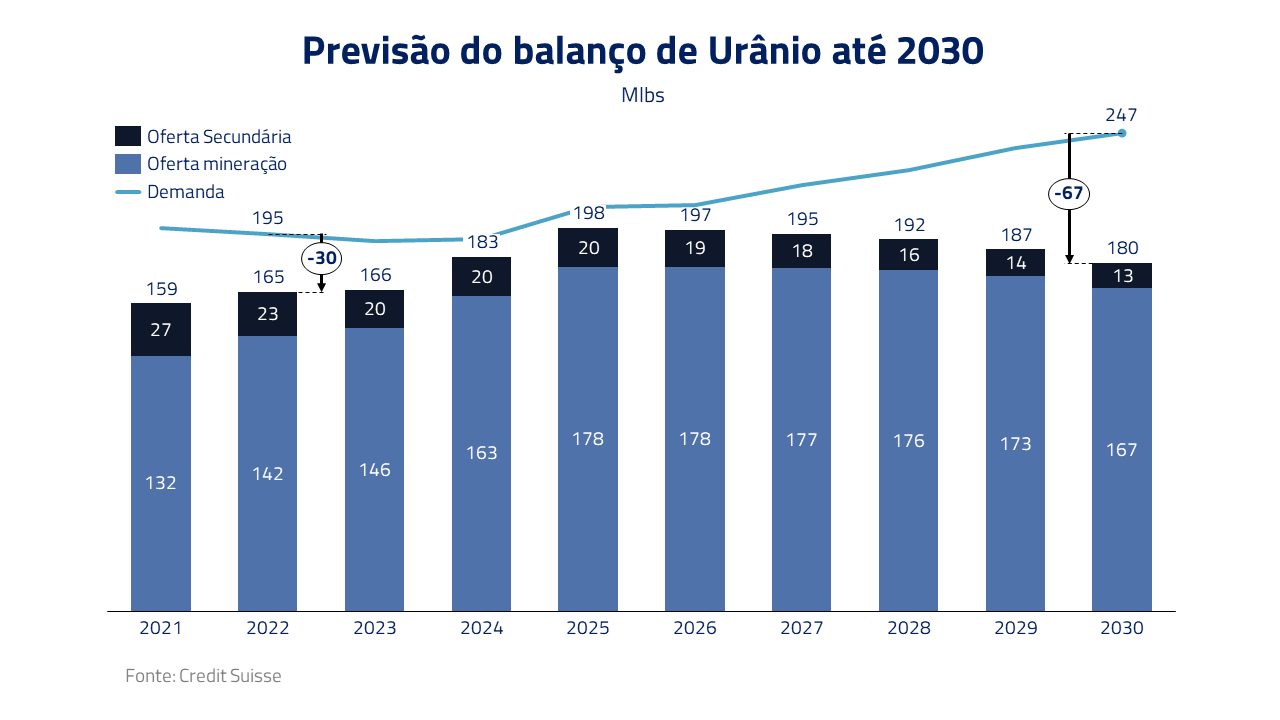

Contudo, desenvolvimentos recentes no mercado, relacionados às sanções sobre a Rússia, a disciplina das mineradoras e a demanda especulativa, trouxeram o aperto do mercado para o futuro mais próximo. Como consequência, estamos revisando nosso balanço de oferta e demanda de superávit anterior para um déficit de 25mlbs.

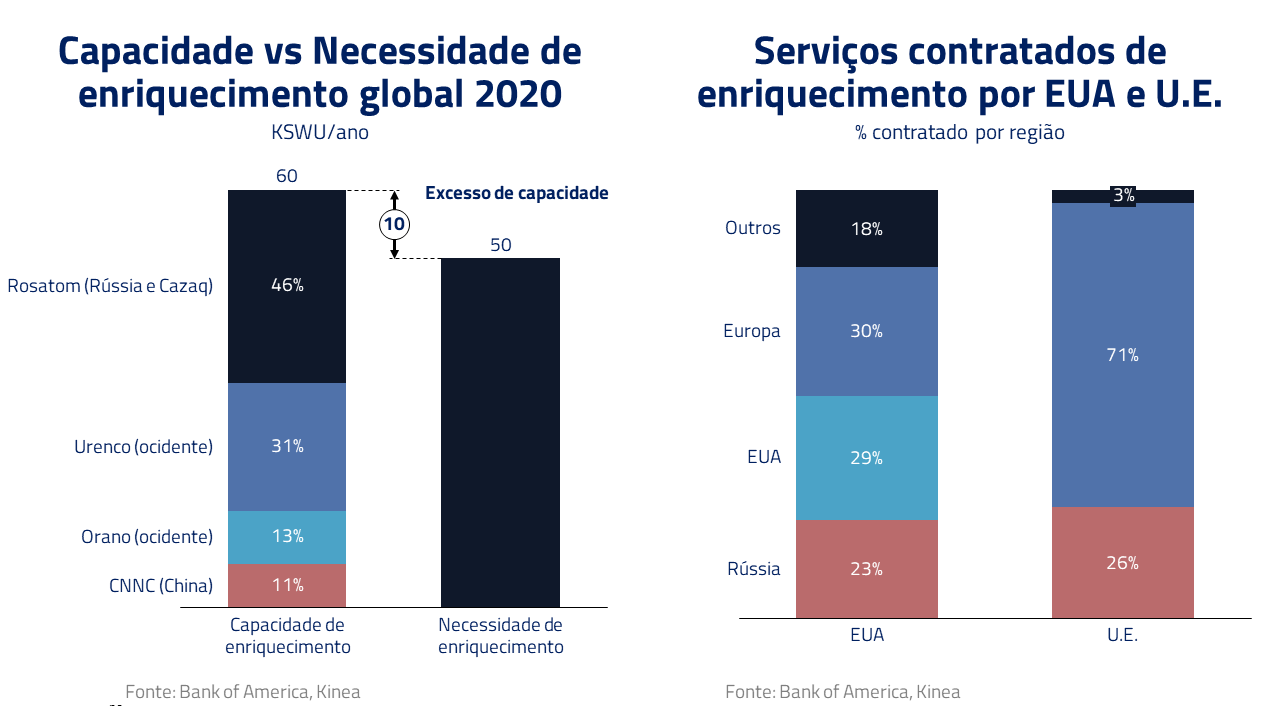

As sanções decorrentes da Guerra Rússia-Ucrânia devem reduzir a oferta de urânio por perda da capacidade global de enriquecimento. A Rússia corresponde por 46% da capacidade de enriquecimento de urânio mundial e fornece cerca de 1/4 dos serviços de enriquecimento contratados pelo ocidente.

Com 46% da capacidade de enriquecimento inacessível para o Ocidente, as enriquecedoras ocidentais terão que trabalhar mais próximas ou mesmo acima do limite. O impacto estimado na balança é de uma redução de 10mlbs de oferta, equivalente a uma das maiores minas do mundo fechando.

Outro fator de grande importância é que, apesar da alta do urânio, as mineradoras estão mantendo disciplina de produção, isto é, não estão aumentando a oferta para se beneficiar de preços mais altos. Recentemente, a mineradora canadense Cameco revisou a produção futura de uma de suas minas para baixo e anunciou que o reinício de outra mina seria a patamares menores do que no passado. Do lado do Cazaquistão, também, ainda não houve anúncio de aumento de produção. Deve-se notar que, após a decisão, a produção das minas costuma levar ainda 18 meses para entrar no mercado.

Do lado da demanda, é possível observar uma grande mudança no sentimento de governos e sociedades em direção à energia nuclear. São inúmeros os exemplos recentes de revisão de postura, dentre eles, países que se pronunciaram: Estados Unidos, Coreia do Sul, França, Reino Unido, Japão, Bélgica e outros.

Assim, devido à inabilidade de construir novas minas de urânio em menos de dez anos e a crescente demanda, vemos um déficit nas balanças persistindo por anos, requerendo preços mais altos.

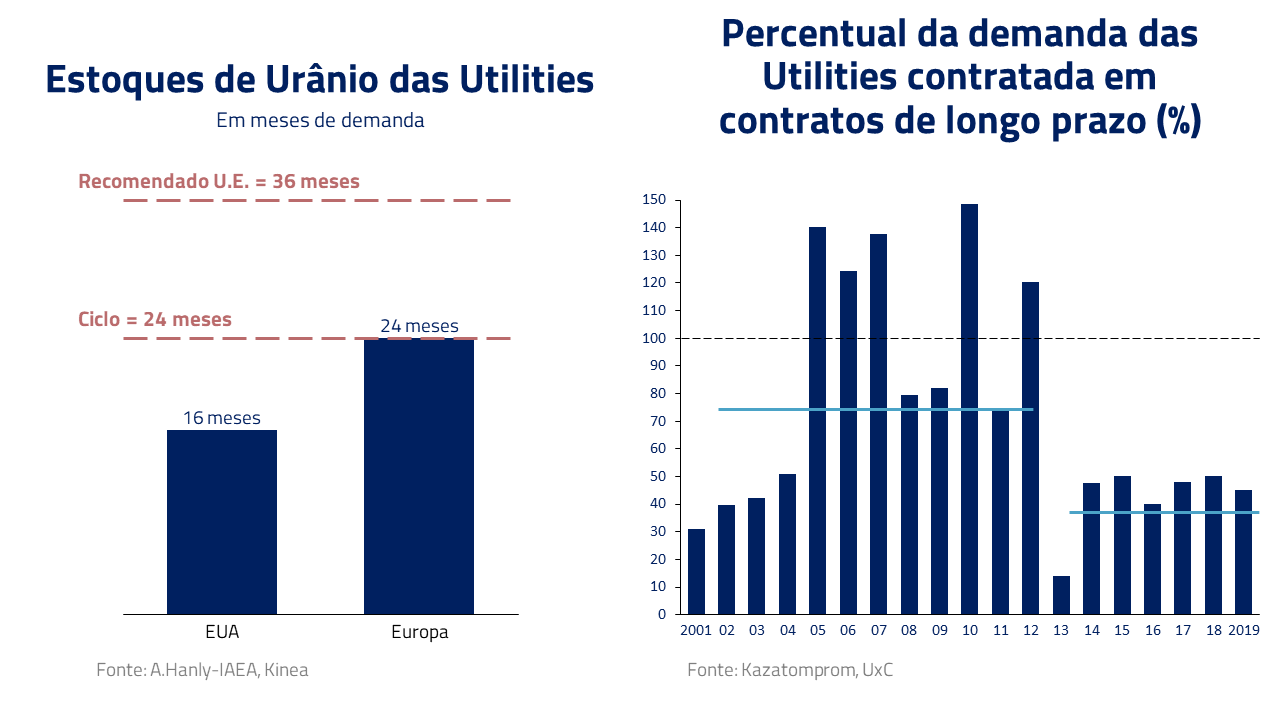

Ao mesmo tempo, após alguns anos de déficit no mercado, as utilities já estão trabalhando com estoques de combustível no limite necessário para continuidade das operações, afinal com cerca de 16 meses de inventários e um ciclo de 24 meses do urânio, não há buffer para disrupções.

A demanda de investimento no urânio físico, que “sequestra” e armazena a commodity, impedindo o uso por parte das utilities, também foi de grande materialidade ao longo dos últimos meses. Isso foi possibilitado por novos veículos de investimento físico e motivado pela percepção de escassez futura, capturando cerca de 1/3 da oferta global no período de menos de um ano. Também acreditamos que essa fonte de demanda física deverá persistir.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Concluímos então que uma série de eventos recentes antecipou o aperto futuro do mercado como: a queda na oferta secundária, o aumento menos expressivo da oferta de mineração, estoques no limite e demanda crescente. Assim, retornamos a nossa posição comprada no ETF de urânio, o URA, que é composto por mineradoras e o próprio urânio físico, após a recente correção do mesmo.

***

Estamos à disposição de nossos clientes e parceiros.

Kinea Investimentos