O contraste entre o declínio industrial da Alemanha e seu pujante mercado de ações

Nosso Kinea Insights desse mês analisa uma das maiores transformações econômicas dos últimos anos: a indústria alemã. Ícone de sua força econômica, a mesma tem passado por uma significativa metamorfose, com efeitos relevantes para a economia desse país.

Para representar essa transformação, fazemos analogia com um dos maiores clássicos da literatura existencialista: “A Metamorfose” de Franz Kafka, escritor Tcheco mundialmente conhecido por suas obras que exploram o tema do absurdo e da busca de significado.

No romance, Kafka descreve a jornada de Gregor Samsa, que acorda uma manhã e descobre que se transformou em um inseto. Essa metamorfose, além de física, reflete uma mudança interna e existencial, levando-o a se isolar e a sentir- se cada vez mais alienado.

Da mesma forma, a decadência industrial na Alemanha pode ser vista como uma metamorfose nacional, onde as estruturas econômicas passam por transformação relevante, resultado de maior competição com a China, crise energética, redução da força de trabalho, e um momento cíclico global ruim para a manufatura.

A incapacidade de Gregor trabalhar coloca tensão financeira sobre a sua família, que se torna ressentida e hostil em relação a ele. De forma similar, a Alemanha começa a sentir os efeitos de sua perda de competitividade relativa, com diversas implicações econômicas e sociais para o país e para a região.

Exploraremos esses temas em nosso Kinea Insights, onde também revisaremos as razões associadas à boa performance recente do índice de ações da Alemanha, mostrando que, por vezes, a estrutura econômica de um país ou região e seu mercado acionário podem andar em direções opostas em um mundo globalizado.

O declínio da indústria alemã

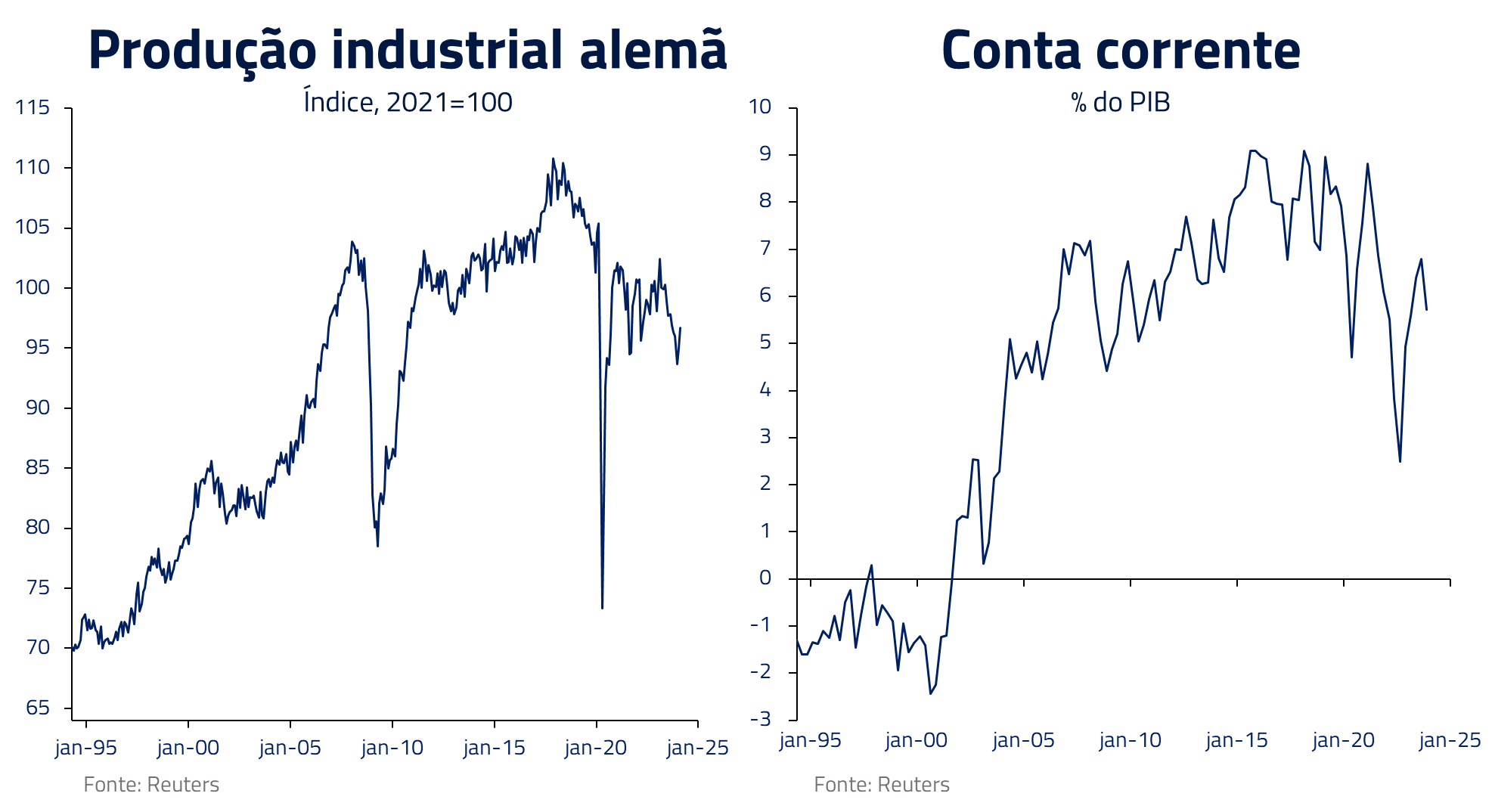

A Alemanha, que no começo do milênio viveu anos de pujança com sua base sólida de engenharia de precisão, recentemente vem enfrentando problemas estruturais para gerar crescimento em sua indústria.

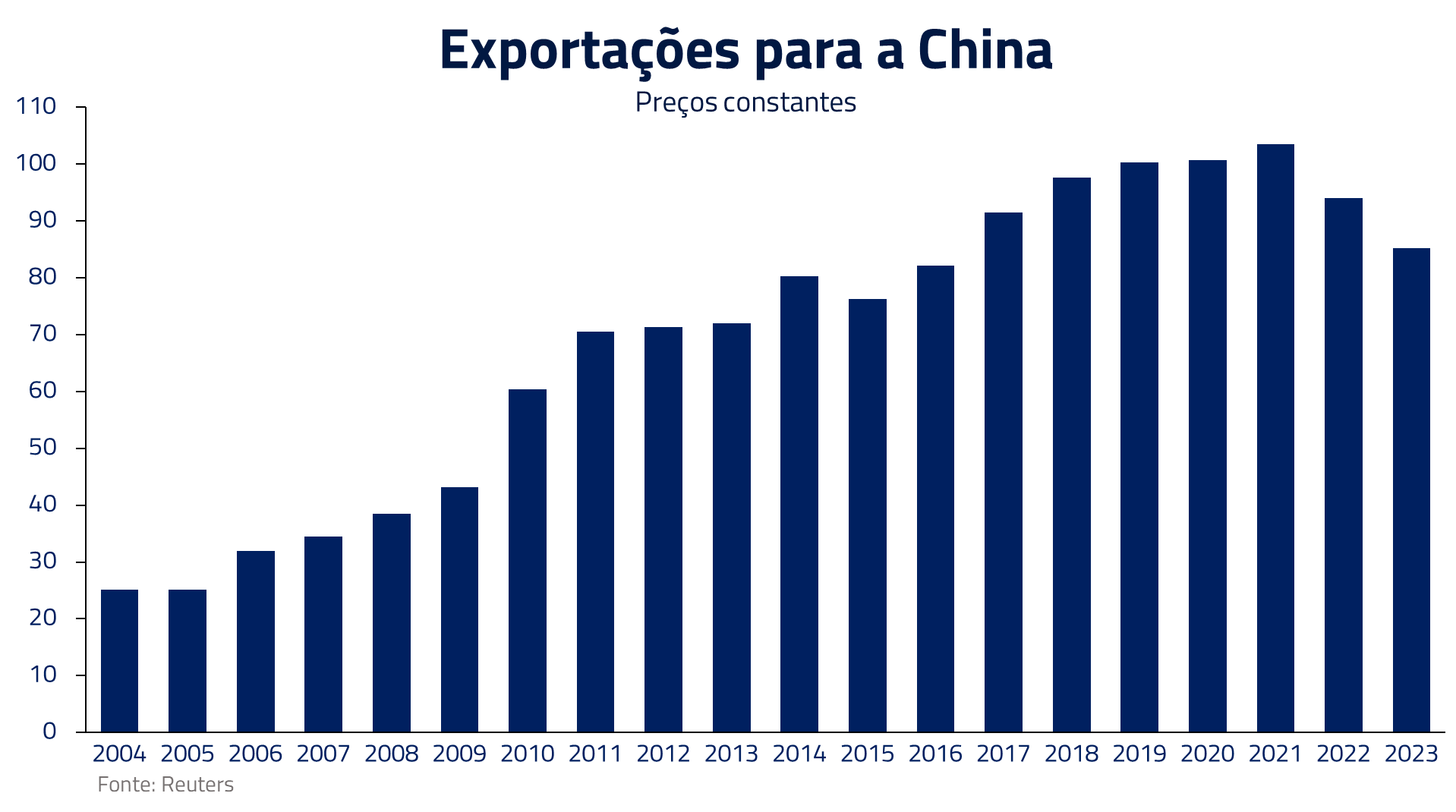

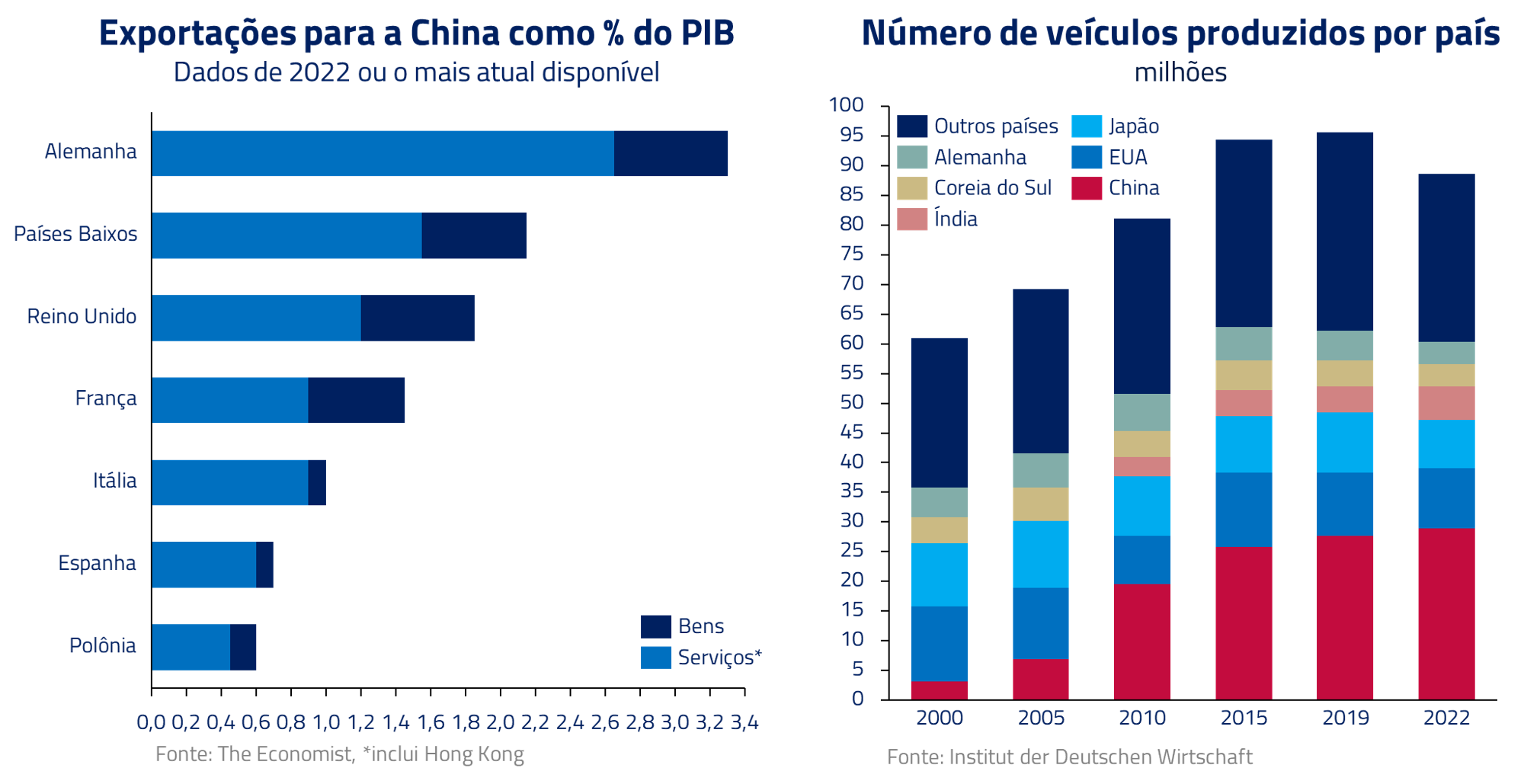

O primeiro aspecto que acreditamos estar por trás desse fraco desempenho é a transição da economia Chinesa de importadora de bens finais alemães para competidora.

O país asiático, que antes era grande importador de veículos alemães, por exemplo, agora passa não somente a produzi-los internamente, como a competir com os veículos europeus.

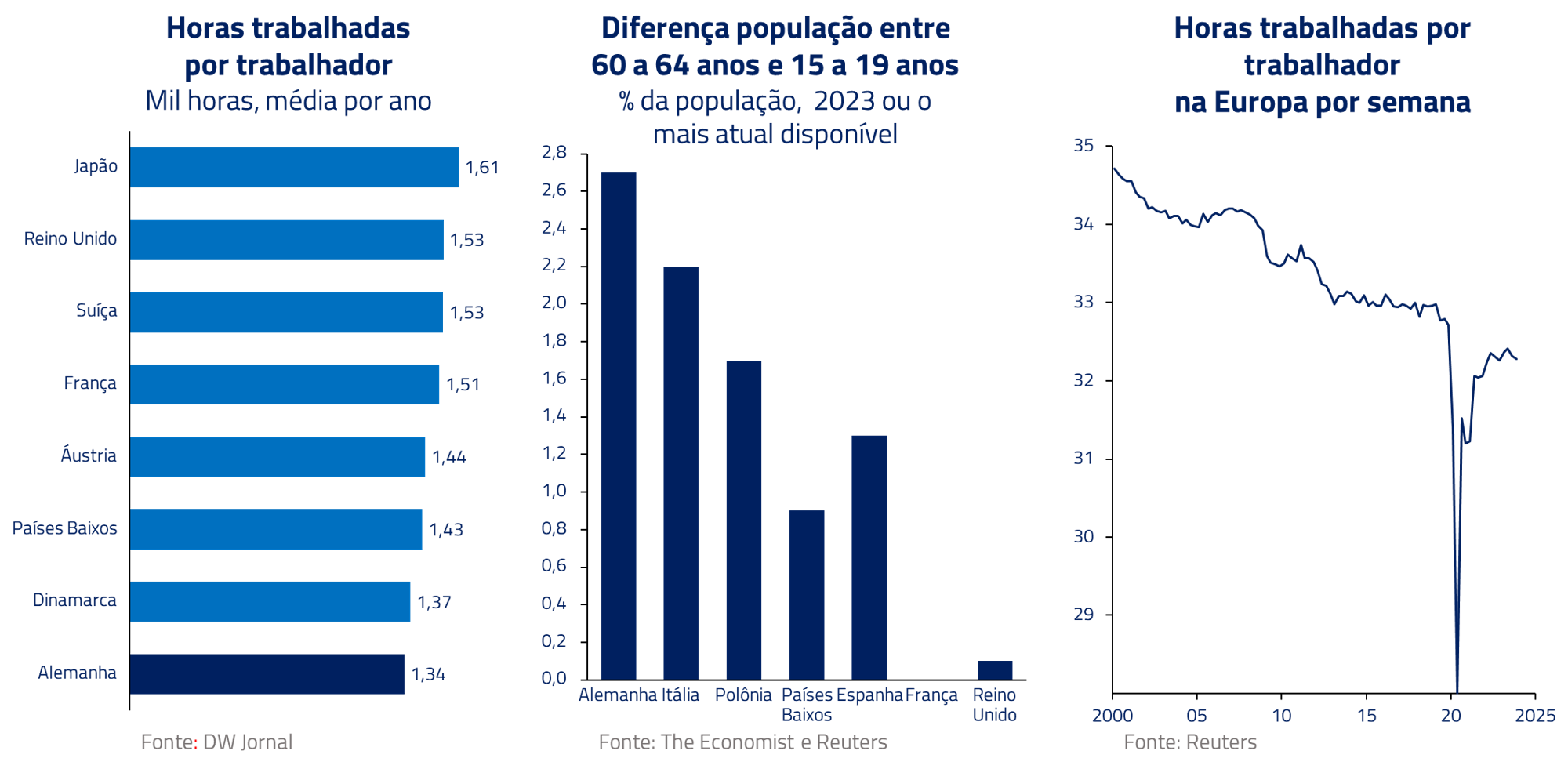

O segundo componente que contribui para fraqueza alemã está associado à demografia. Com envelhecimento populacional em curso acelerado e população trabalhando cada vez menos horas, a Alemanha vem sendo incapaz de repor sua força de trabalho, limitando sua capacidade produtiva.

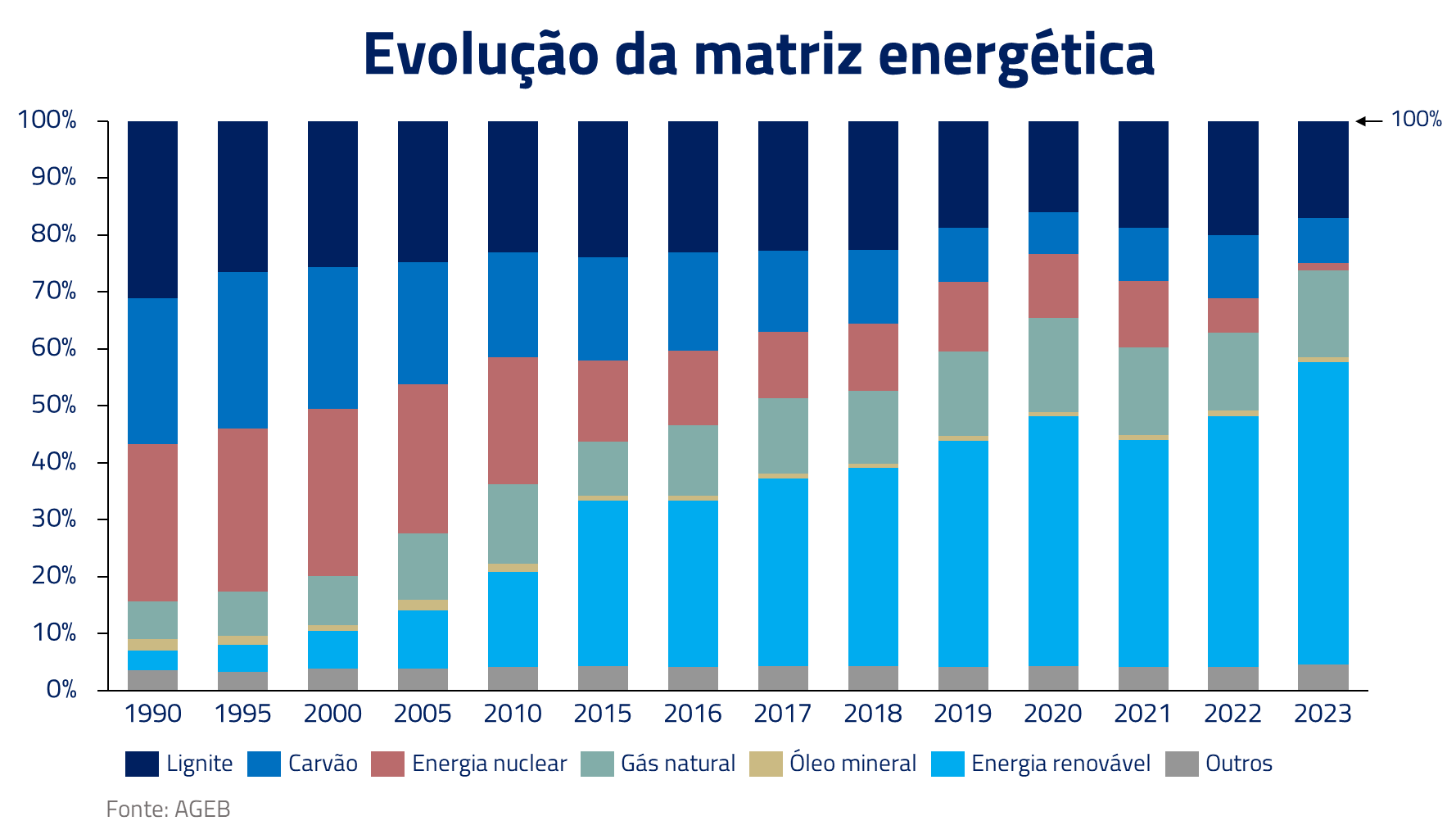

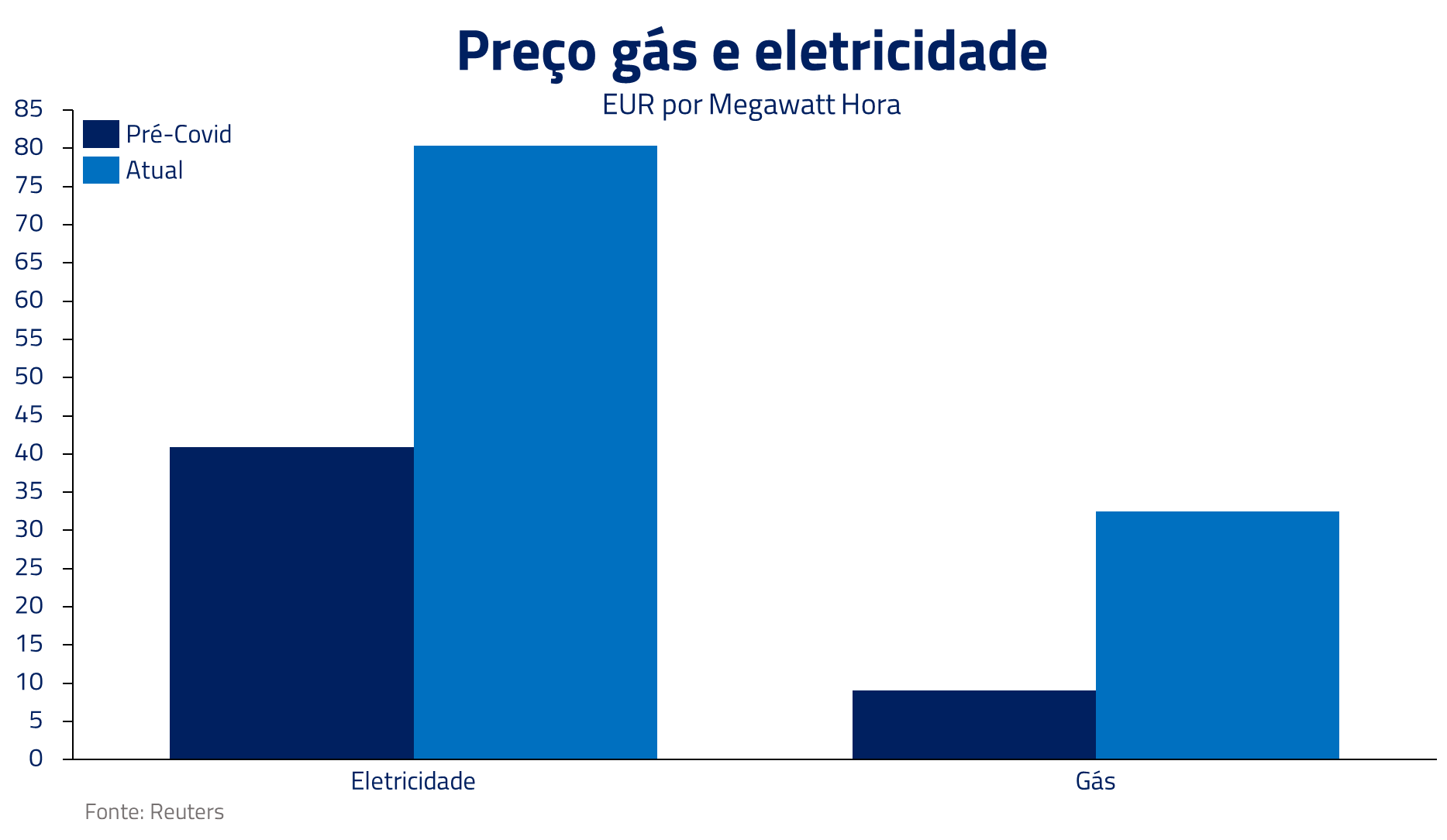

Energia é o terceiro fator que listamos. Por razões políticas, há anos a Alemanha vem substituindo o uso de energia nuclear por energias renováveis e pelo gás natural, aumentando sua dependência externa, principalmente do gás russo.

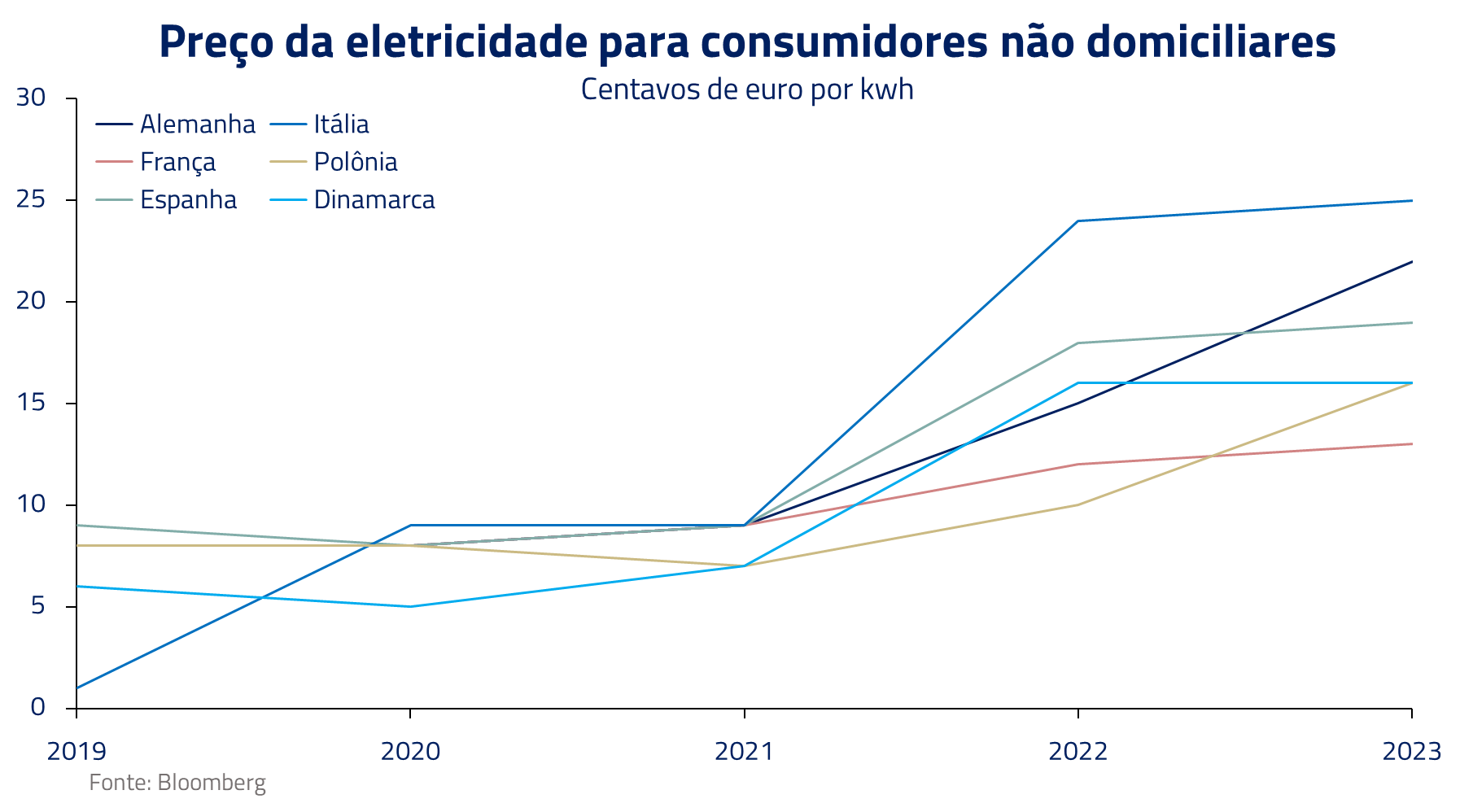

Entretanto, com a guerra da Ucrânia, o país se viu forçado a abandonar o seu principal provedor de energia fóssil, o que deflagrou uma crise energética no país. Ademais, mesmo com a acomodação da guerra e do crescimento da oferta de LNG (gás liquefeito que pode ser transportado por navios) o custo energético no país segue elevado.

Empresas fornecedoras de gás, por exemplo, ainda têm tido que repassar custos represados durante o período agudo da crise geopolítica. Além disso, com a volatilidade enfrentada neste período, a indústria energética deve manter preço elevado para se precaver de novos eventos que coloquem sua sobrevivência em risco.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

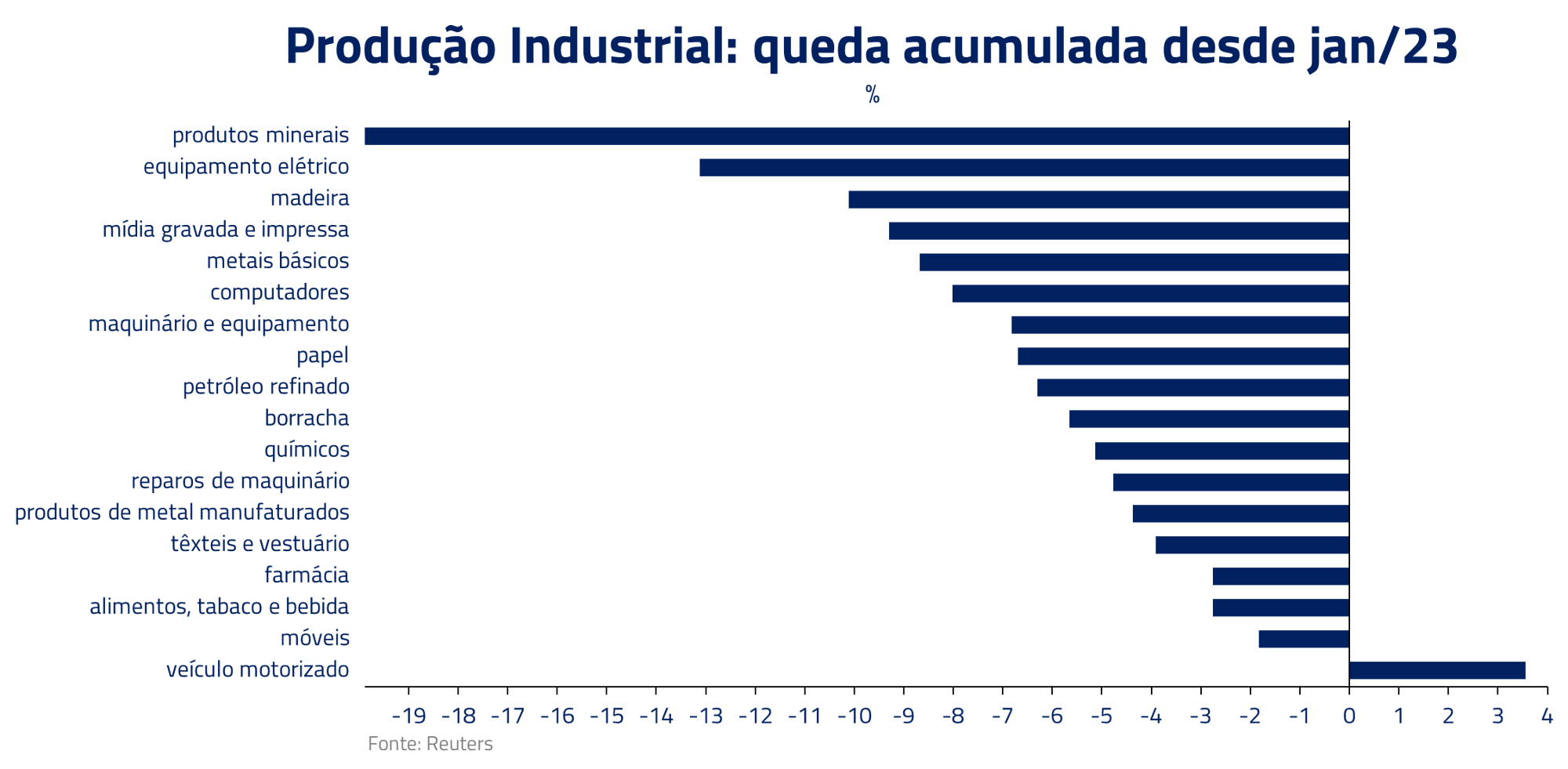

Com este custo energético mais elevado, não surpreende que entre os setores que mais contribuem para a queda da atividade industrial estejam aqueles que mais consomem gás natural, como químicos, plásticos e metais.

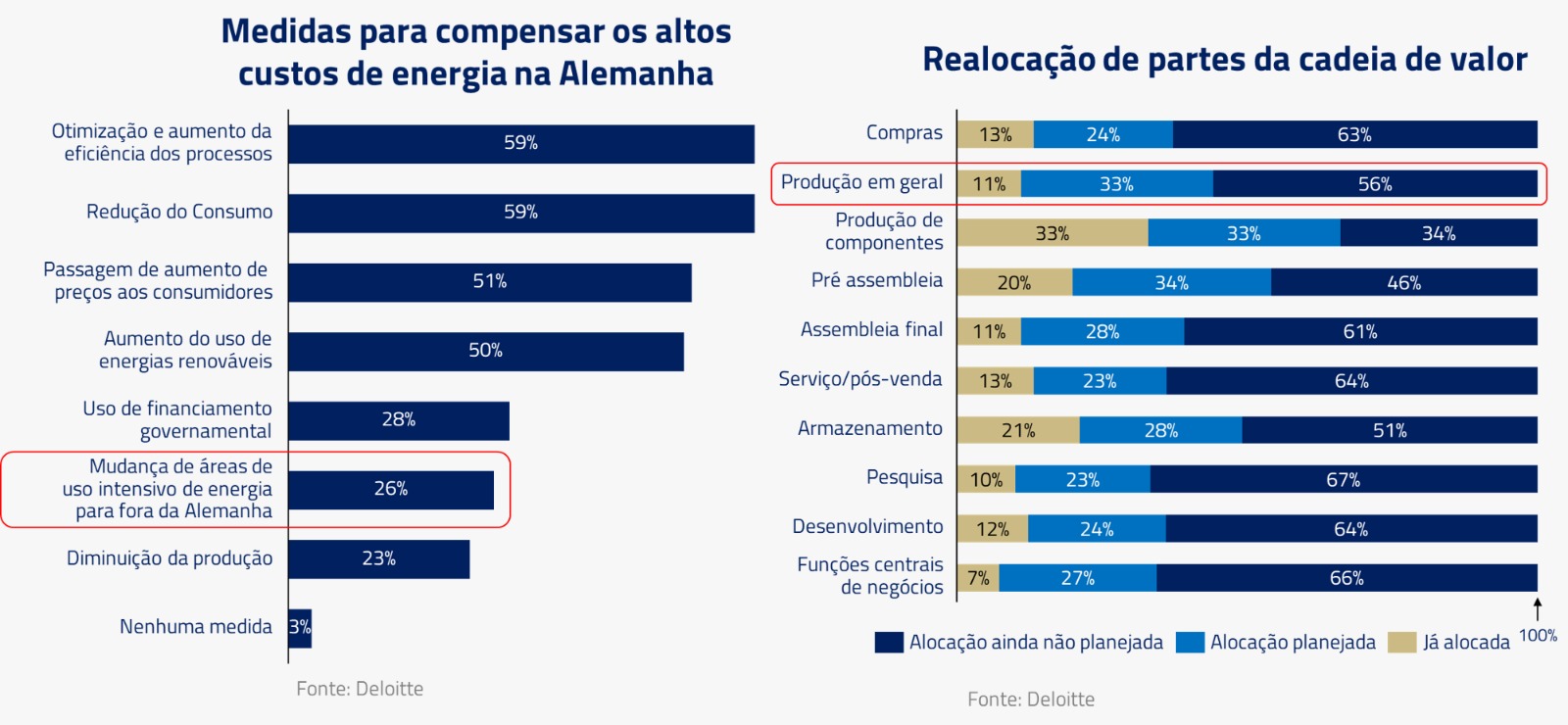

A química alemã BASF, por exemplo, anunciou que cortará 2600 postos de trabalho e posicionará parte da sua produção para fora da Alemanha. Nessa direção, em estudo realizado pela Deloitte, estimou-se que 67% das empresas entrevistadas moveram pelo menos uma parte da sua operação para fora do país. Ademais, do que ainda se pretende realocar para fora do país (em termos de produção), apenas um terço já teria sido realizado – implicando que este processo está longe de ter terminado.

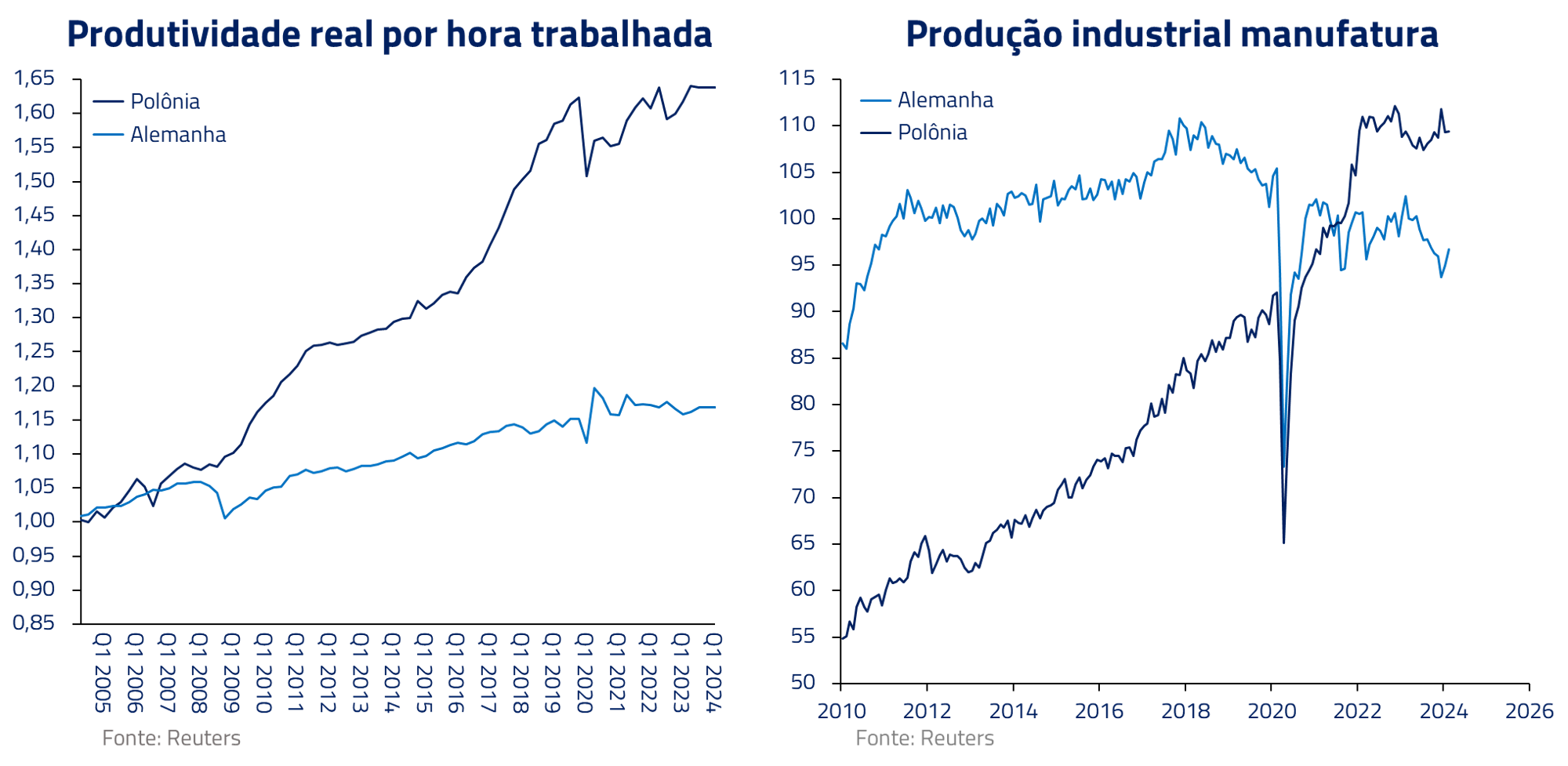

Um dos destinos para estas empresas tem sido a Polônia. O oeste deste país, por ter feito parte do antigo império alemão, tem base institucional e características industriais semelhantes às da Alemanha. O destino também é particularmente propício, pois o custo de energia no país, que ainda usa carvão, é muito mais baixo que o alemão. Sem contar a produtividade da mão de obra, que, devido a leis trabalhistas mais flexíveis, tem crescido bem mais que a de seu vizinho. Particularmente, há maior liberdade para negociar contratos de trabalho na Polônia que na Alemanha.

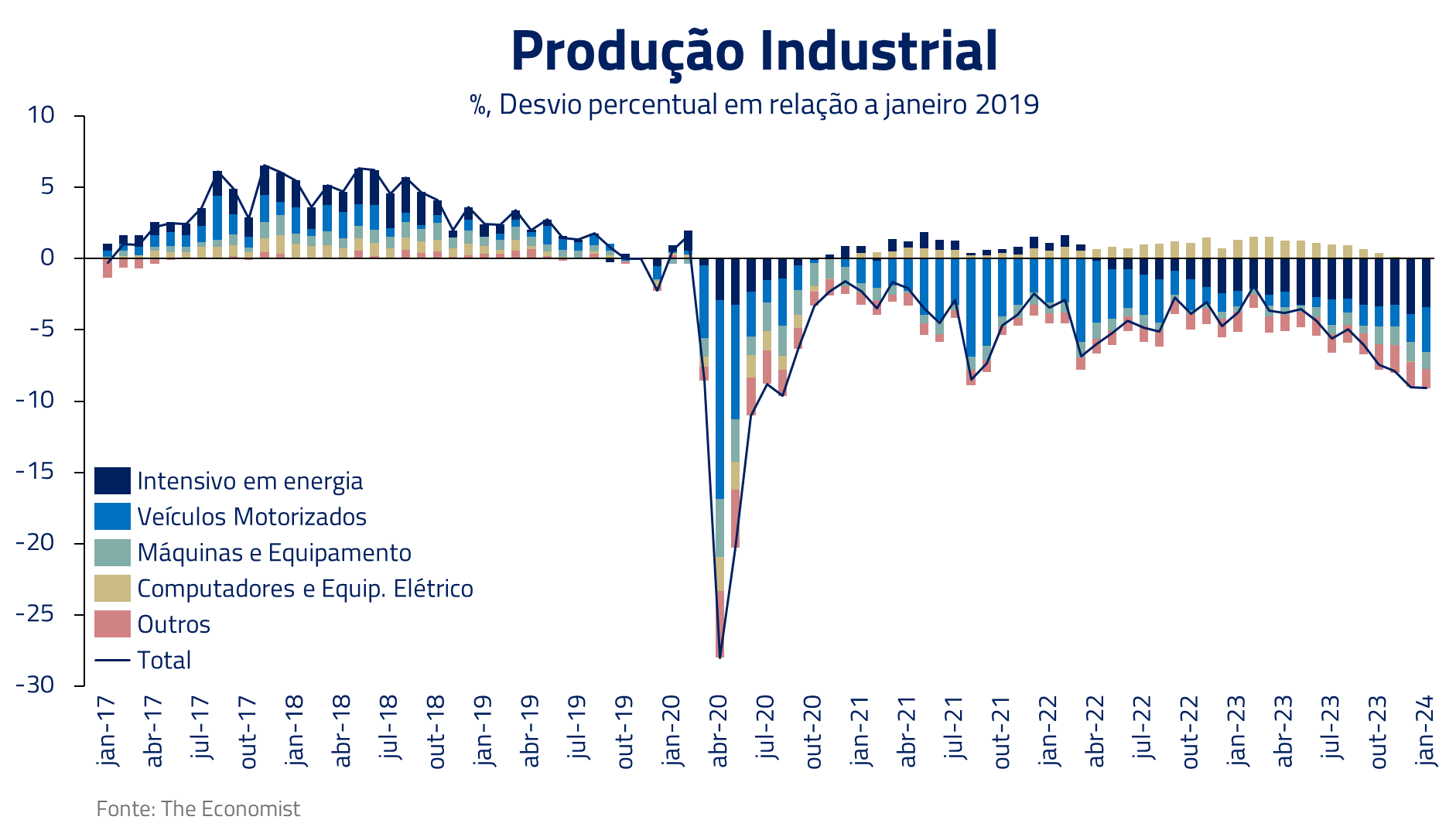

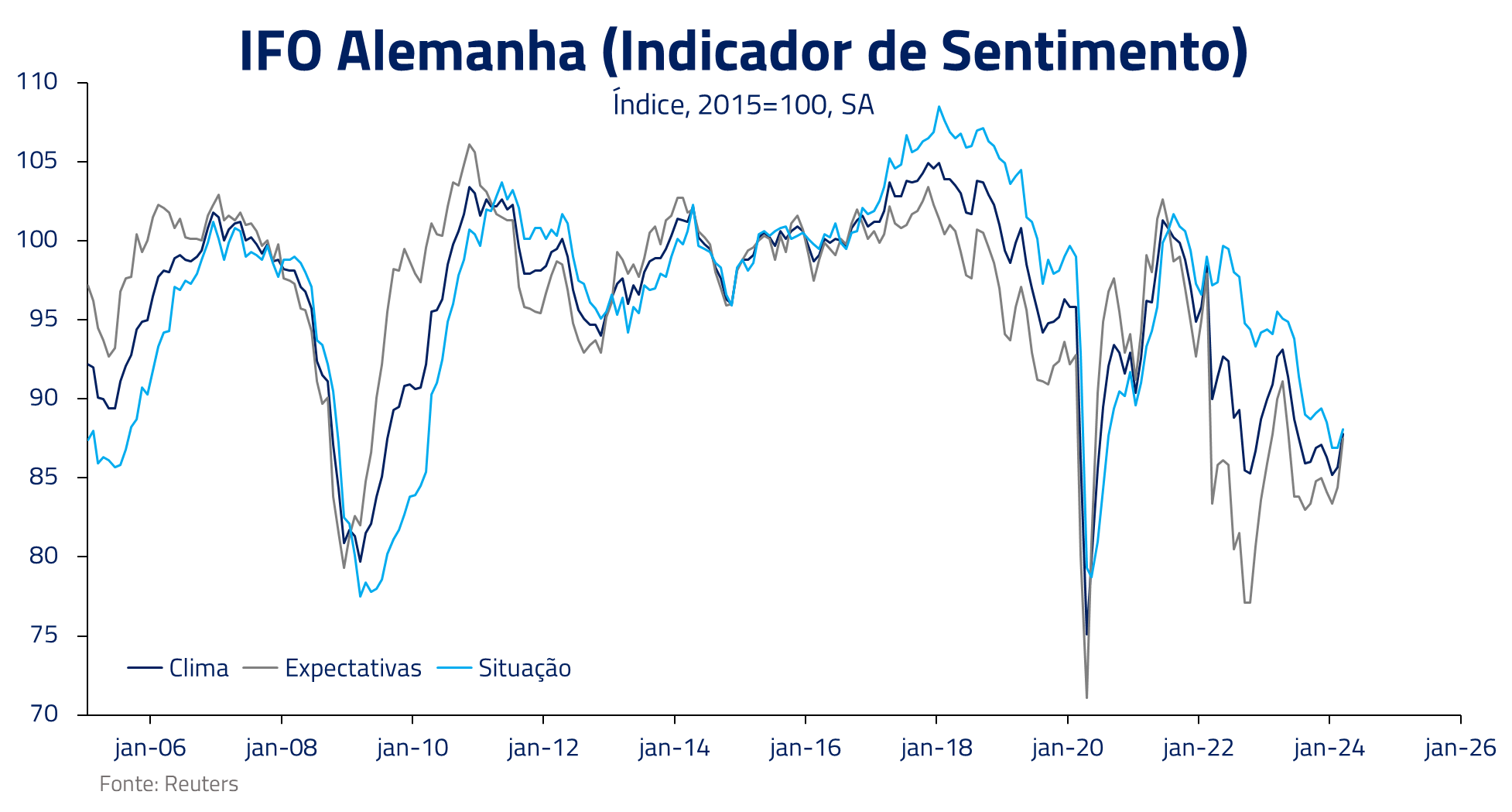

O último fator que explica essa queda recente da indústria foi o próprio momento cíclico global ruim, decorrente de: aperto monetário em diversas geografias, acumulação e recomposição de estoques no mundo e um aumento da demanda por serviços em detrimento do consumo de bens. Com o fim desse processo, a Alemanha até tem visto alguma melhora em seus indicadores de sentimento.

O mercado acionário globalizado não é a economia de um país

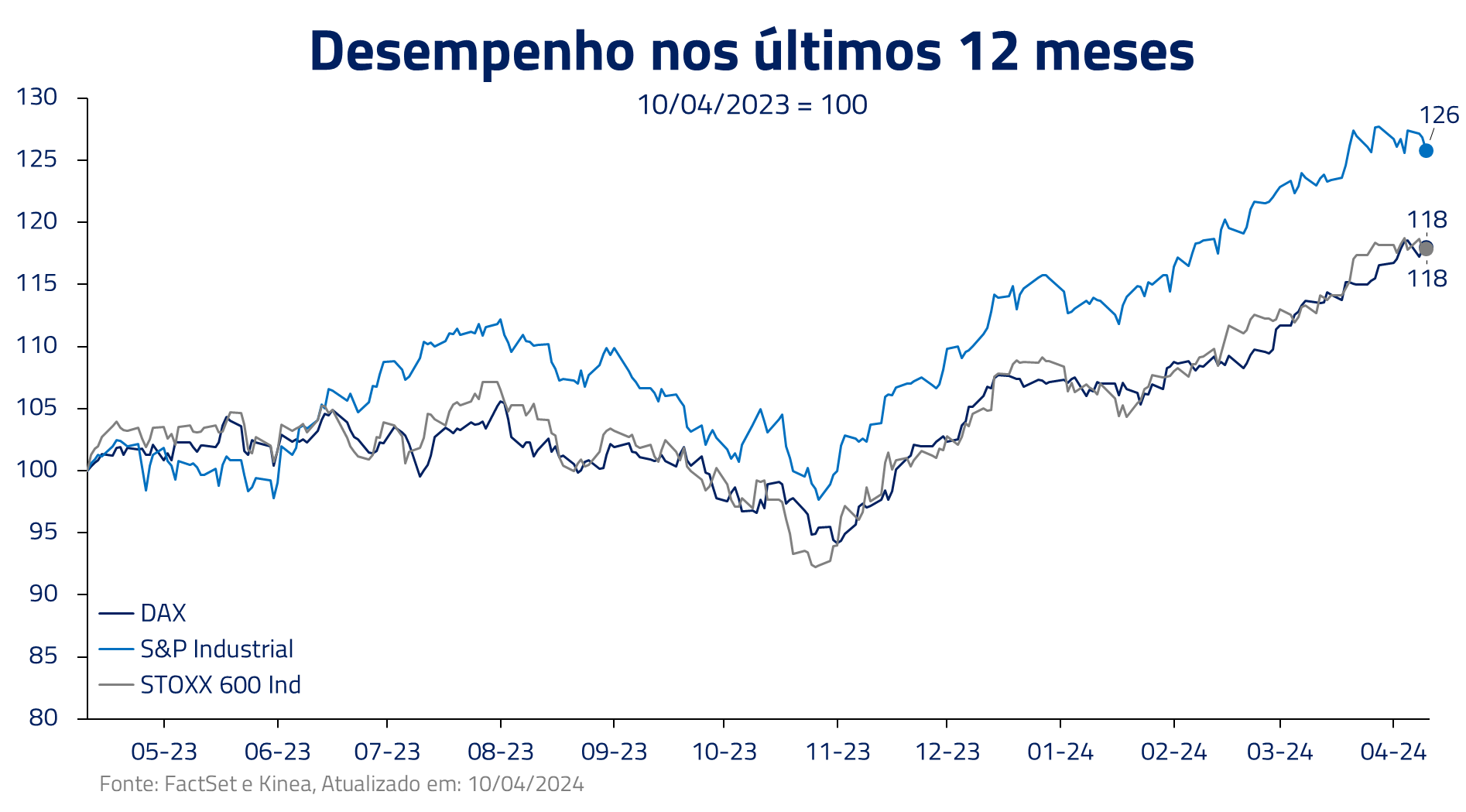

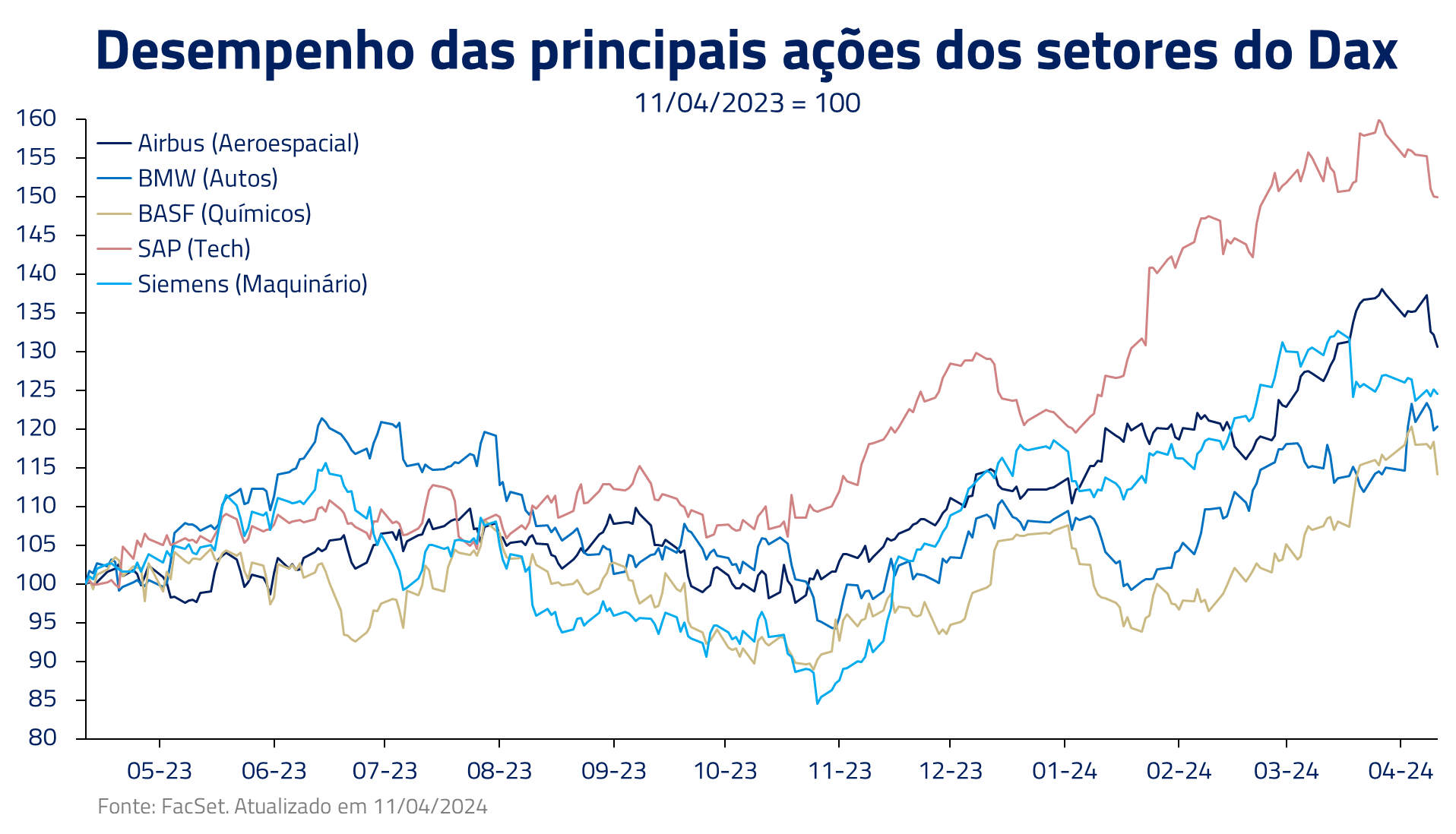

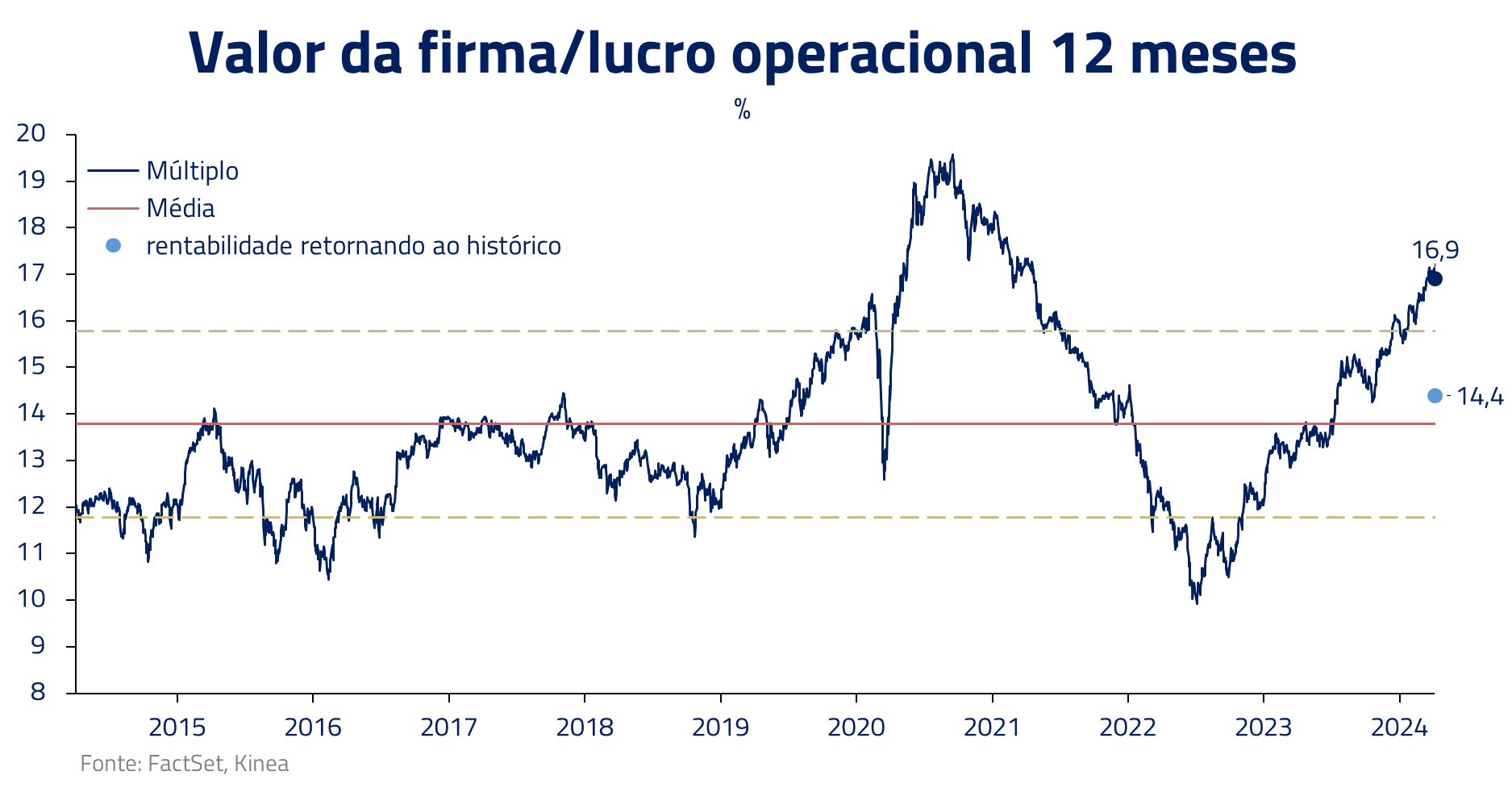

A fraqueza observada na economia alemã, em um primeiro momento, sugeriria ao leitor que o mercado acionário local deveria estar refletindo a deterioração dos fundamentos econômicos. Entretanto, ao observamos a performance do DAX, principal índice acionário da Alemanha, observamos um cenário bastante distinto, com forte performance nos últimos 12 meses, em linha com o observado nos Estados Unidos ou Europa continental.

O melhor desempenho do índice industrial norte americano pode ser explicado, em parte, pela maior exposição de receita aos EUA, região que tem tido melhor desempenho econômico e que tem sido beneficiada com subsídios que visam a repatriação da indústria americana, como exploramos no Insights “O Regresso”.

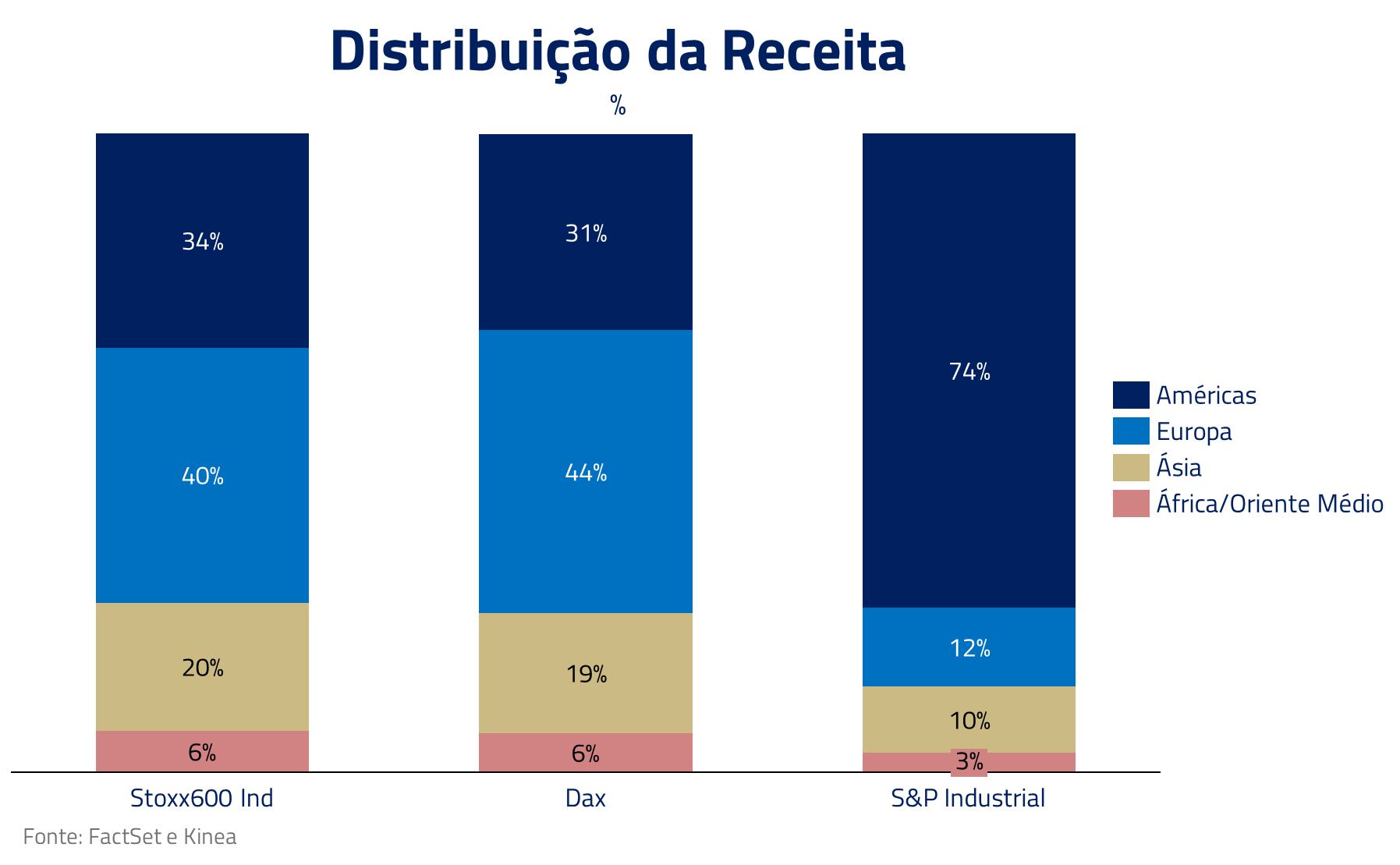

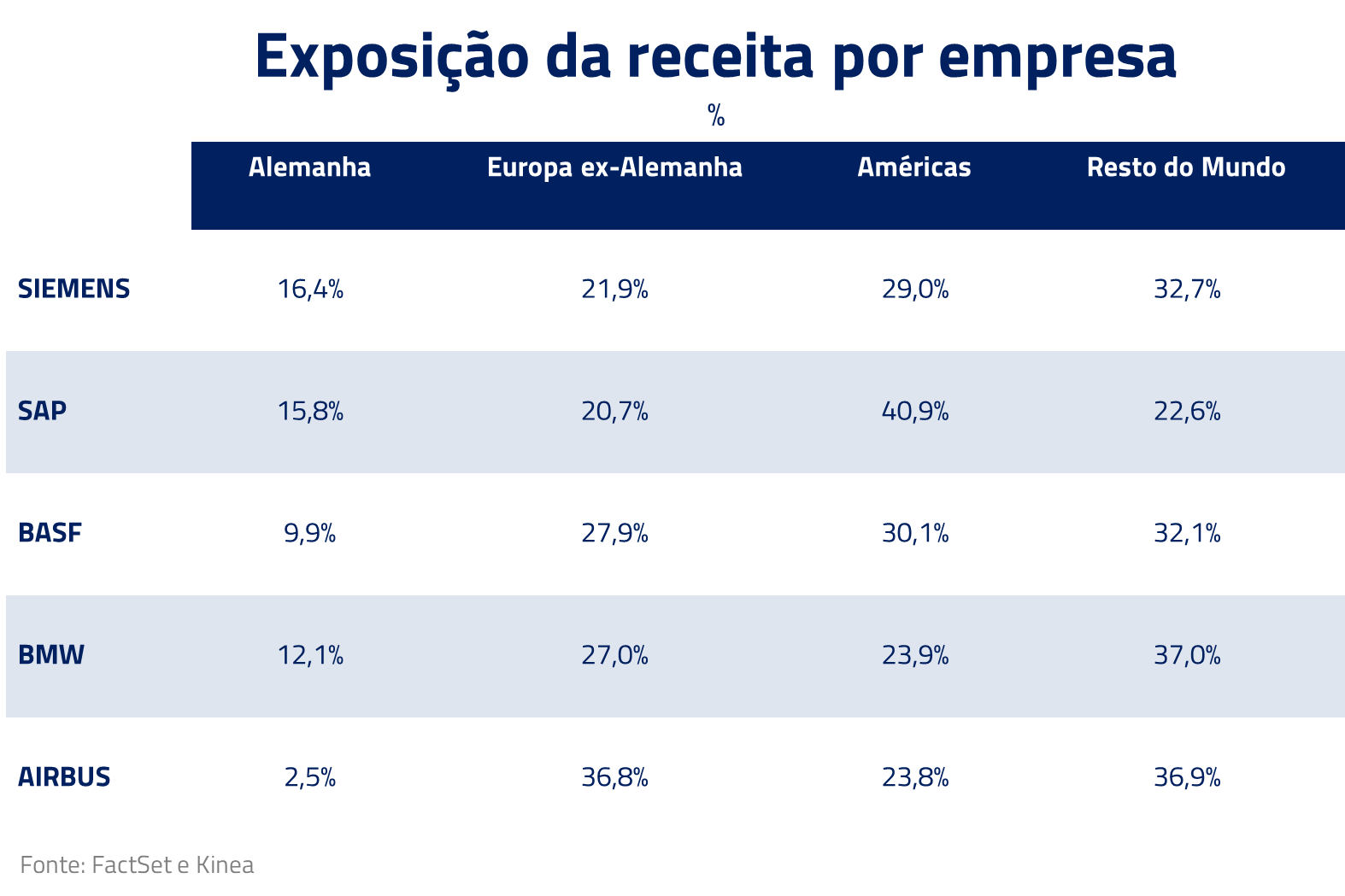

Olhando a distribuição de vendas das principais empresas Alemãs por geografia, percebemos também que, na verdade, o índice de ações “local” nada mais é que um conjunto de empresas que, em sua grande maioria, realizam suas vendas no cenário global, com limitada exposição à economia alemã.

Na verdade, a Alemanha representa somente 16% do total de receita das empresas do DAX, não sendo, portanto, representativo da dinâmica observada na economia local.

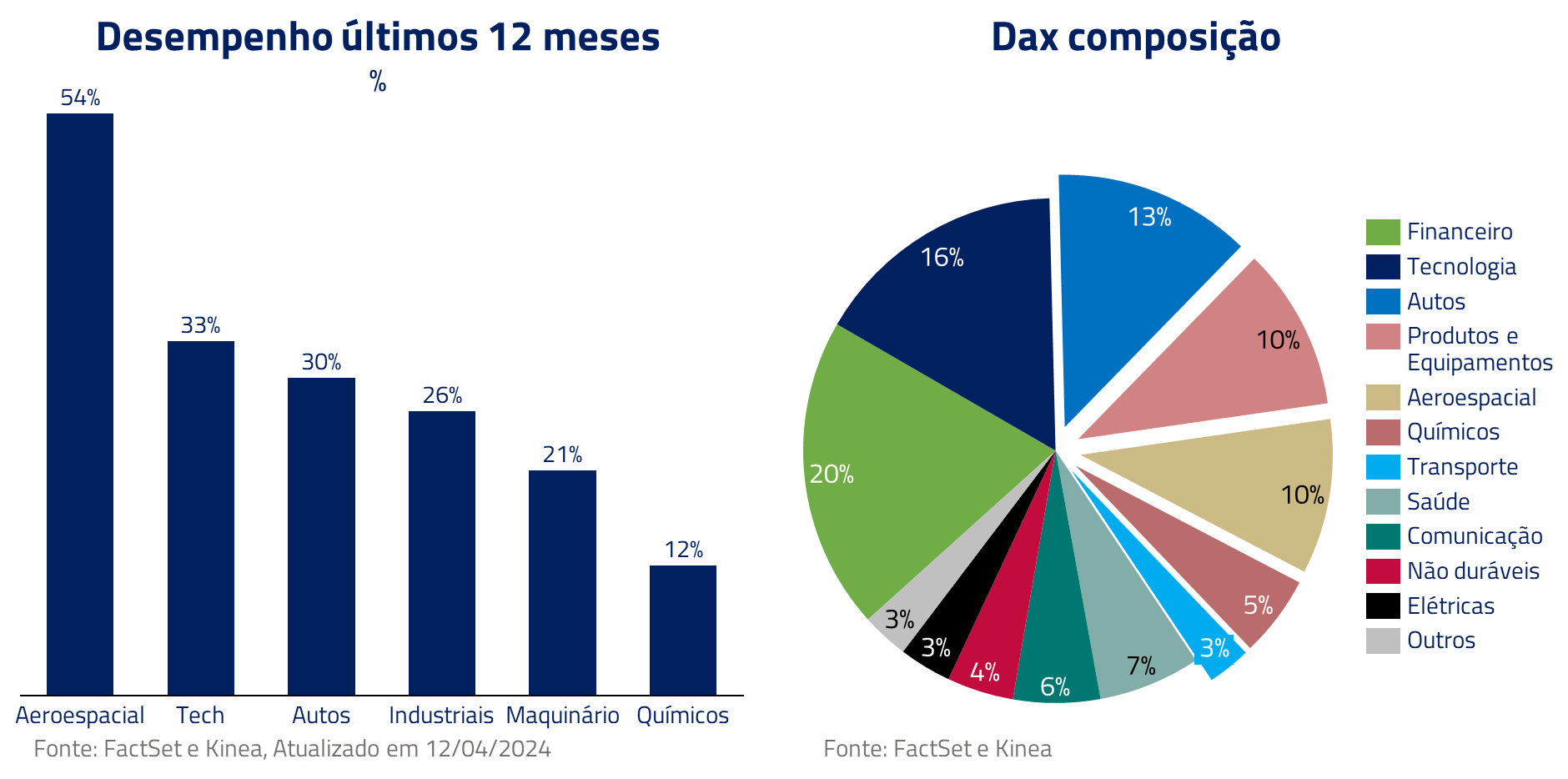

Não somente a exposição geográfica favorece o DAX, como também o fato que cerca de 50% do índice se encontra em setores que têm apresentado forte performance global nos últimos 12 meses: Aeroespacial, Tech, Industrial e Auto. Enquanto o setor químico, de pior performance no cenário global, representa somente 5% do índice.

Nossa análise da economia e mercado acionário local nos levou a realizar um mergulho nas oportunidades presentes no setor industrial Alemão. Apresentamos abaixo nossa visão em importantes setores como o Aeroespacial, Autos e Químicos, bem como nossa preferência relativa.

Aeroespacial: a volta do mercado de aviação no mundo pós-covid

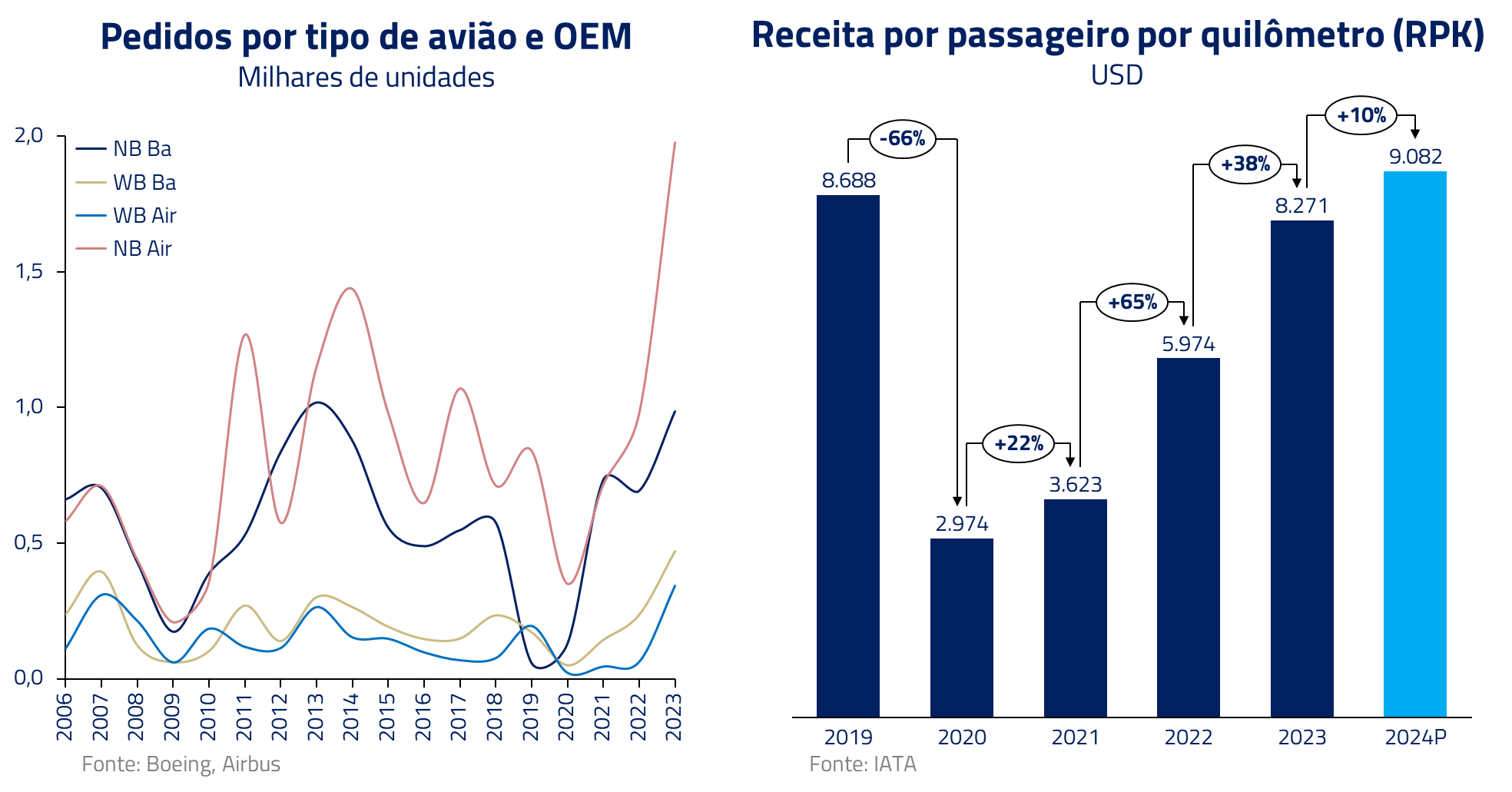

Impulsionado tanto pela demanda reprimida por viagens após o período do COVID, como pela necessidade de redução de emissões de carbono, possível somente com aeronaves mais eficientes de última geração, este setor se encontra na maior demanda de aeronaves da história.

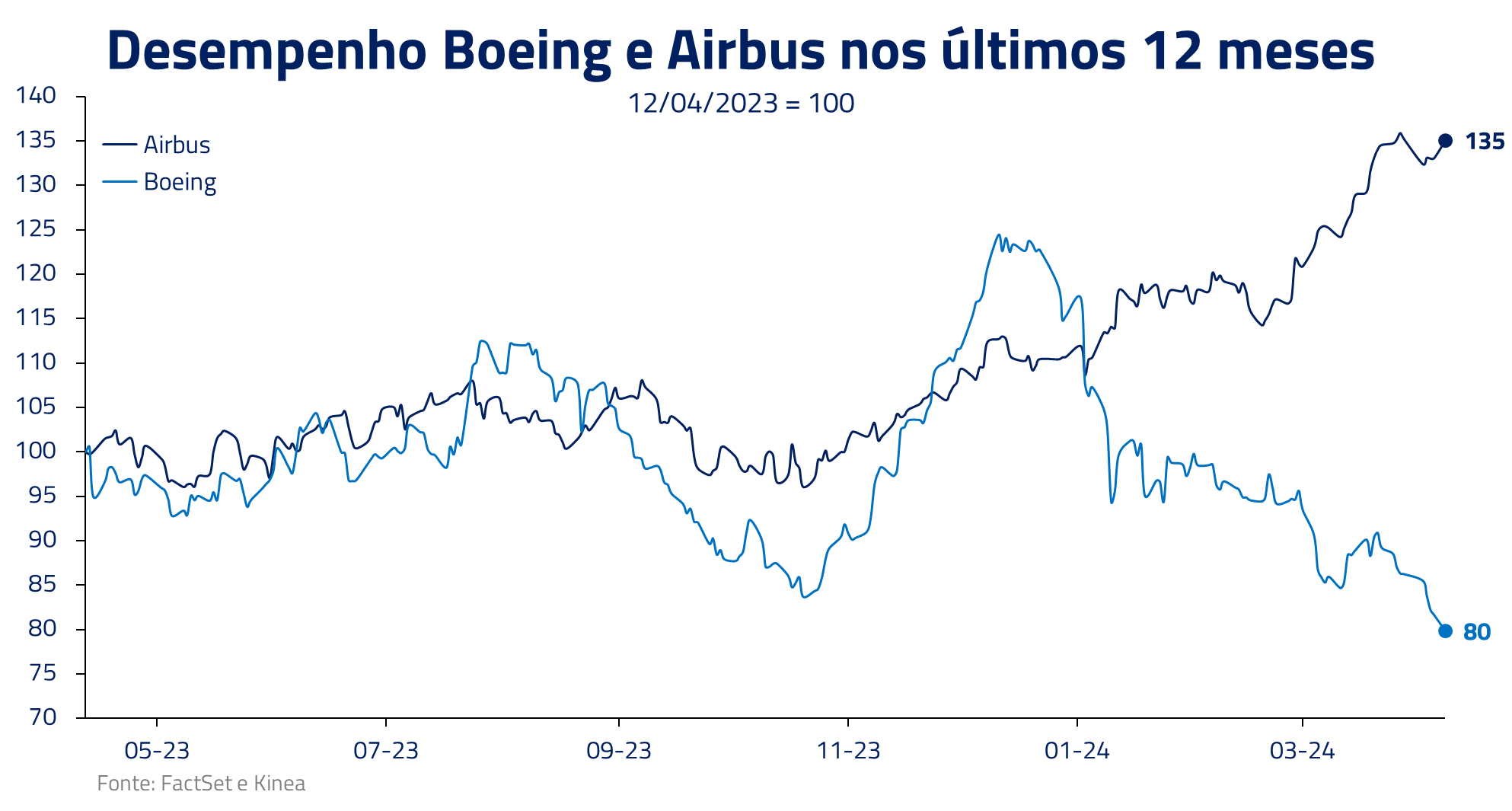

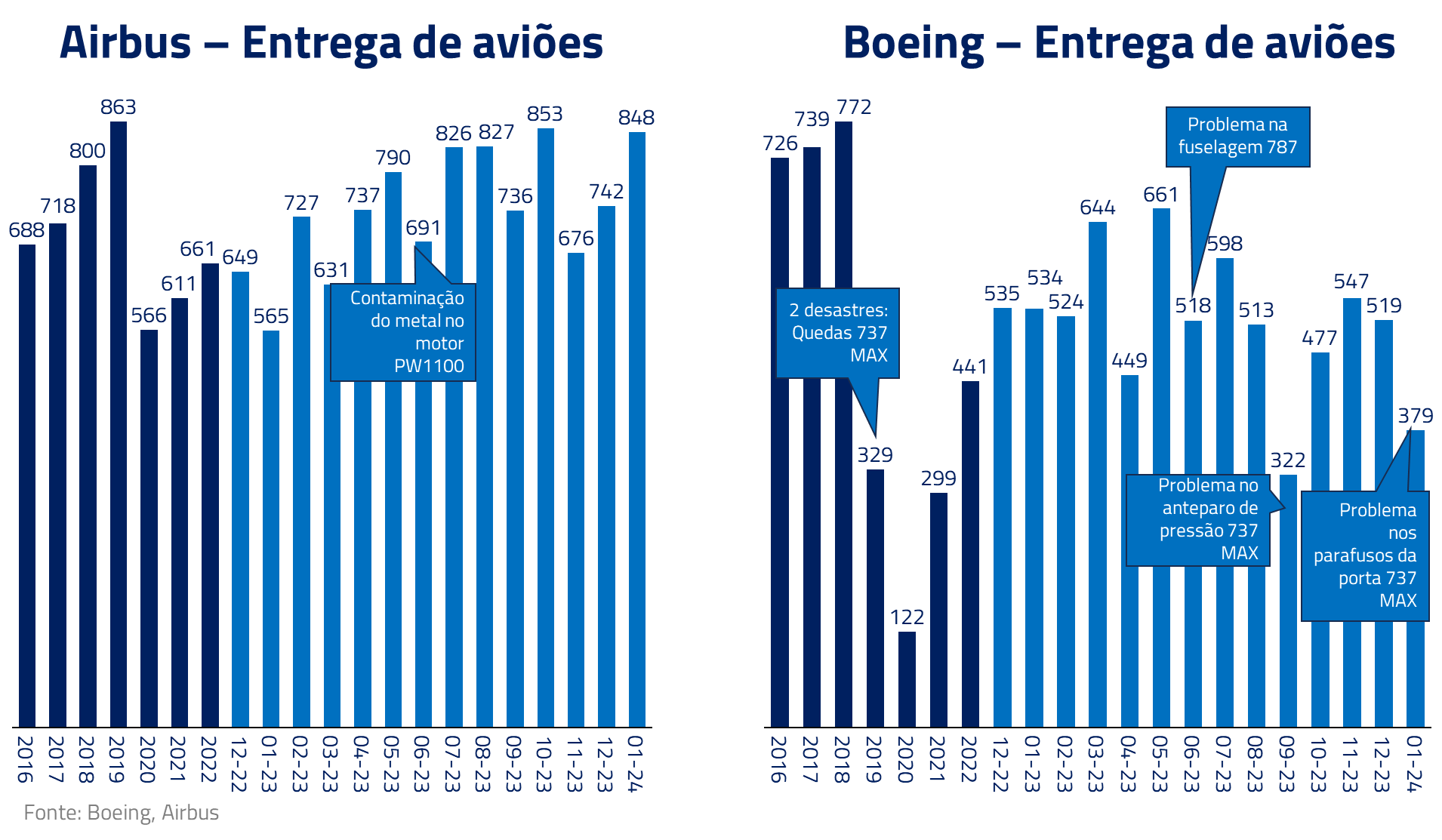

Nesse sentido, a Alemanha tem hoje o privilégio de ter listada em seu índice local a principal empresa do setor: Airbus. Com forte demanda no setor e problemas recorrentes na Boeing com o modelo 737 Max, a Airbus hoje se encontra cabeça e ombros acima de seu principal competidor.

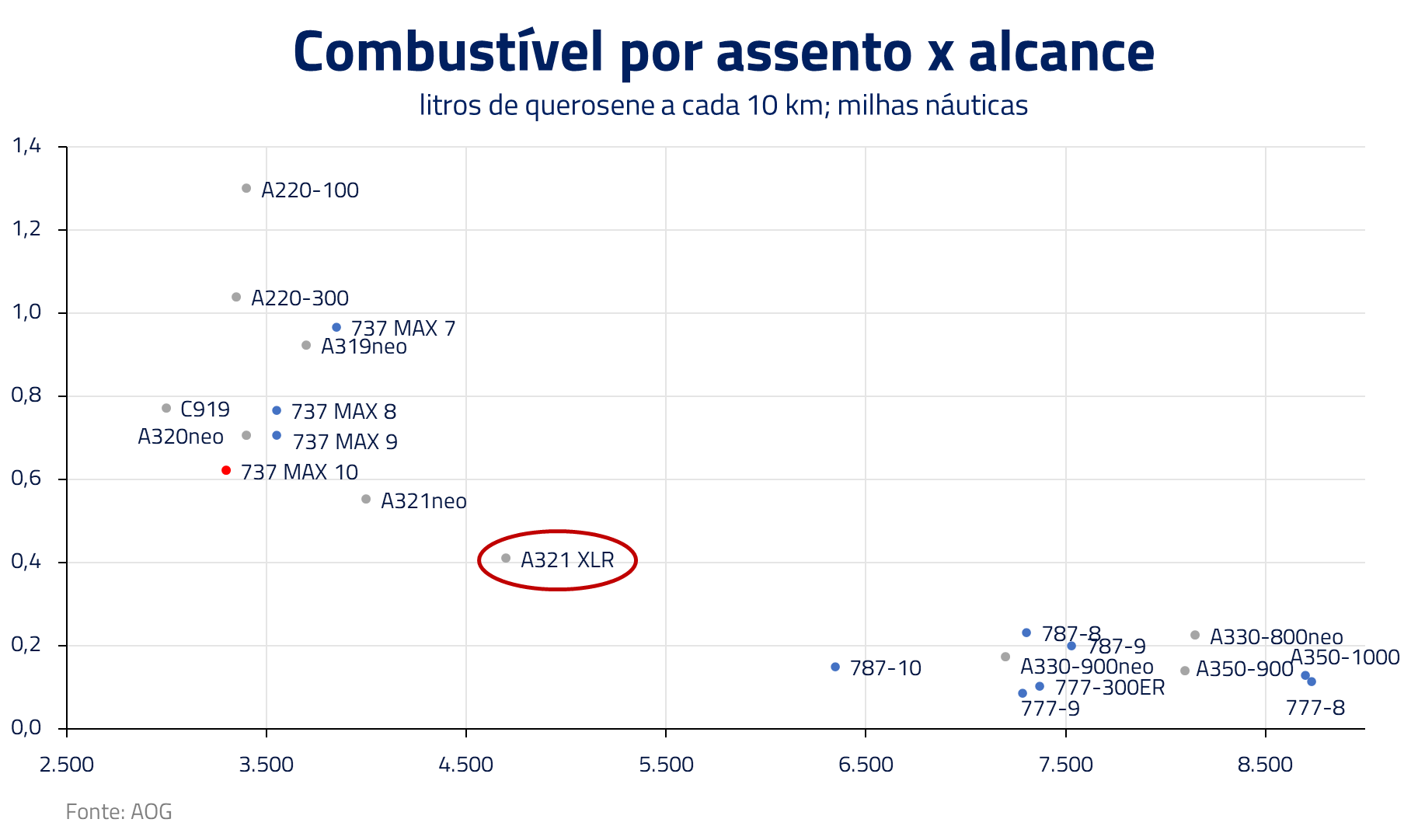

Com o mais longo alcance do A321, a Airbus deve continuar a ganhar fatia de mercado em vôos de média distância: trazendo a flexibilidade de um avião de menor porte para rotas que anteriormente só eram servidas por aviões mais caros e de maior porte.

Além do modelo A321, a empresa se encontra em curva ascendente de demanda por seu avião de maior porte: o A350, equipado com novas turbinas da Rolls Royce. Combinado com o fato que o 737 Max não deve ser capaz de apresentar competição crível no médio prazo, acreditamos que a Airbus hoje se encontra em um “sweet spot” de demanda e posição competitiva para os próximos anos, e mantemos uma posição comprada em nossos fundos.

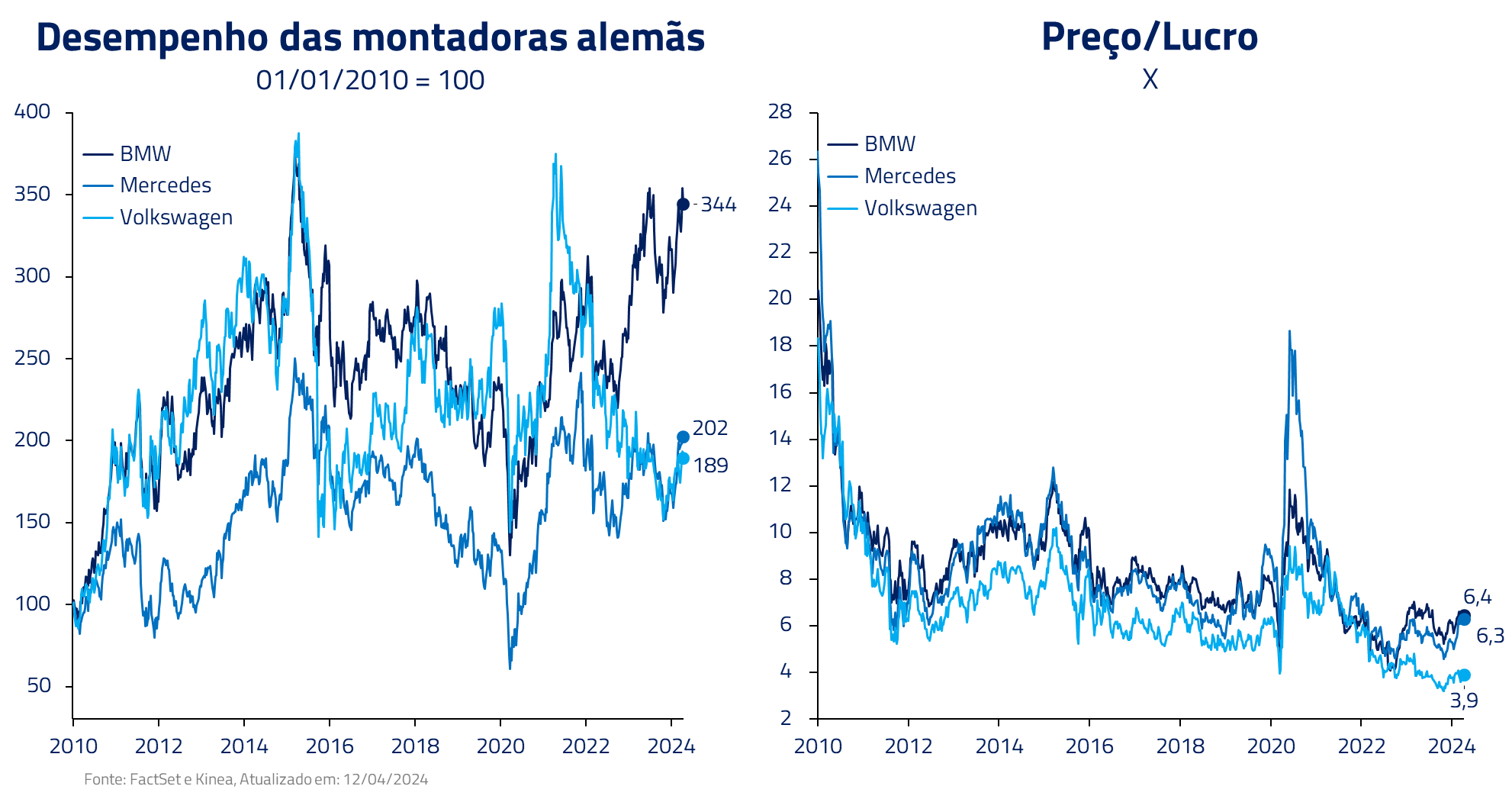

Autos: Melhora pós-covid, mas enfrentando a invasão chinesa

O mercado de produção de automóveis está passando por mudanças estruturais jamais observadas no setor. A transição de motores a combustão interna para os carros elétricos tem afetado toda a dinâmica da indústria nos últimos anos.

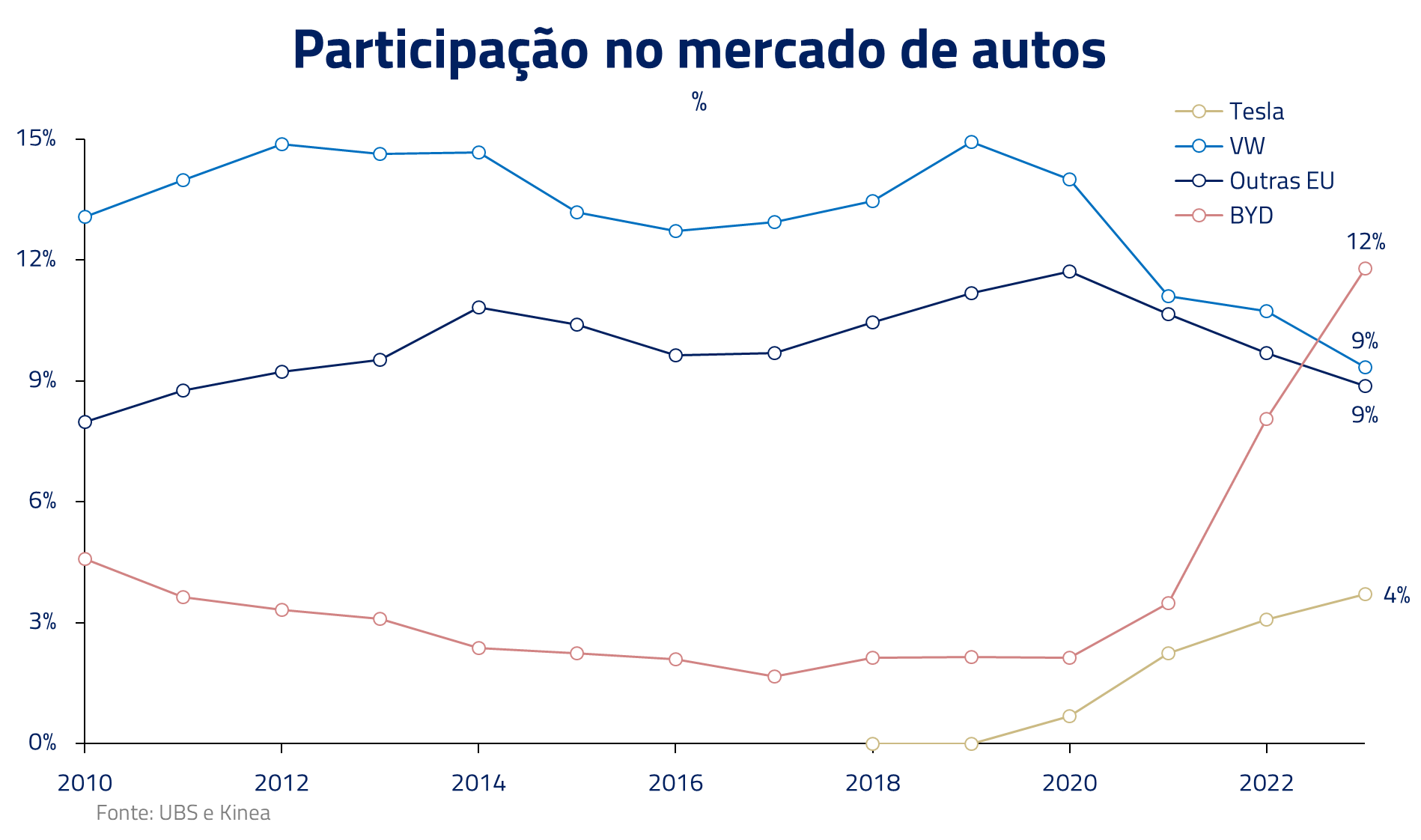

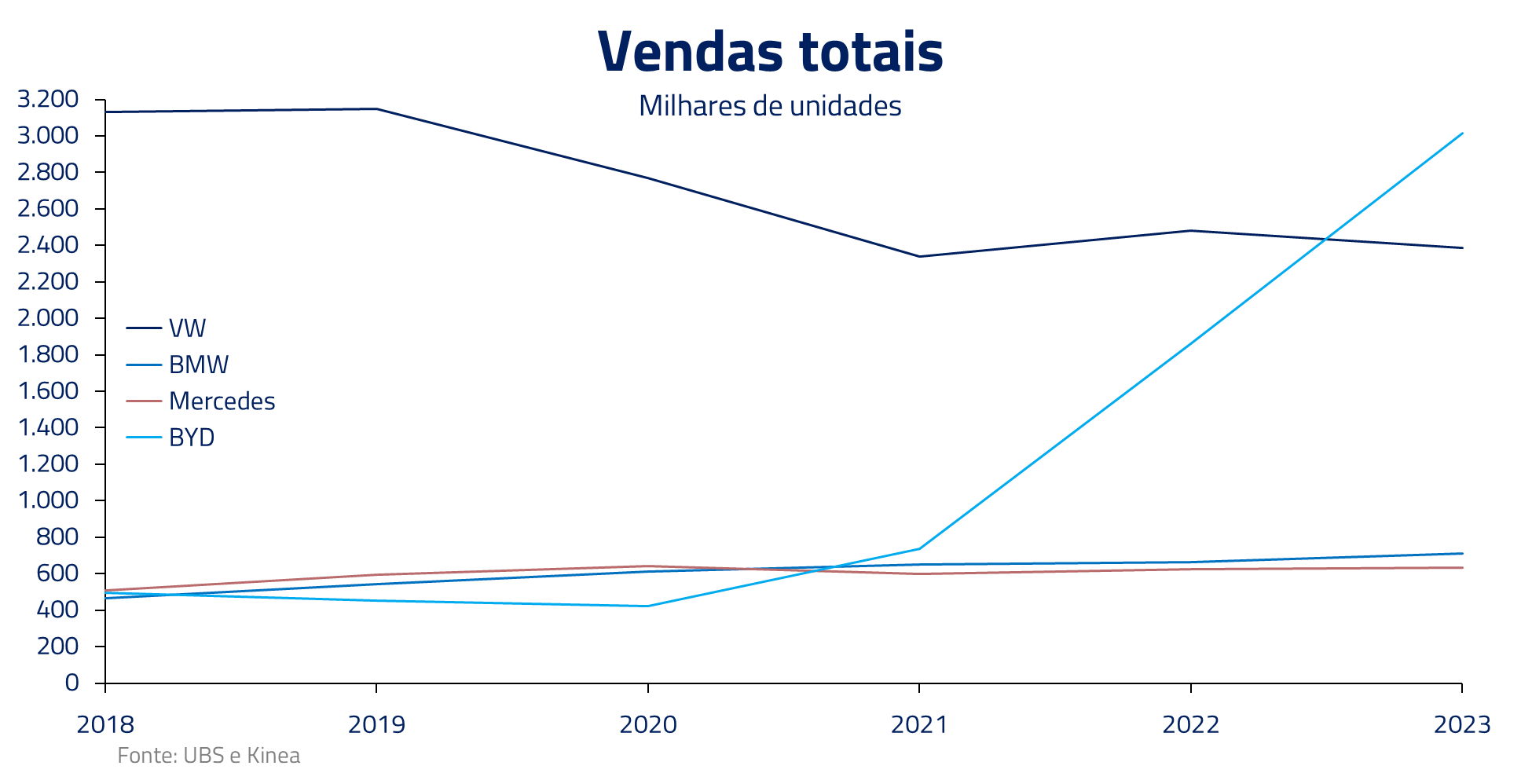

A resultante para a indústria alemã tem sido ampliação da base de custos, para a produção concomitante de veículos elétricos e a combustão interna, e perda de market share conforme o mercado de elétricos passa a ser dominado por empresas chinesas como a BYD.

Como reflexo dessas tendências, ao longo dos últimos anos a performance do setor tem sido draconiana, com forte contração de múltiplos das três principais montadoras alemãs ao longo da última década, chegando o setor a negociar a múltiplos inferiores a 4x lucro.

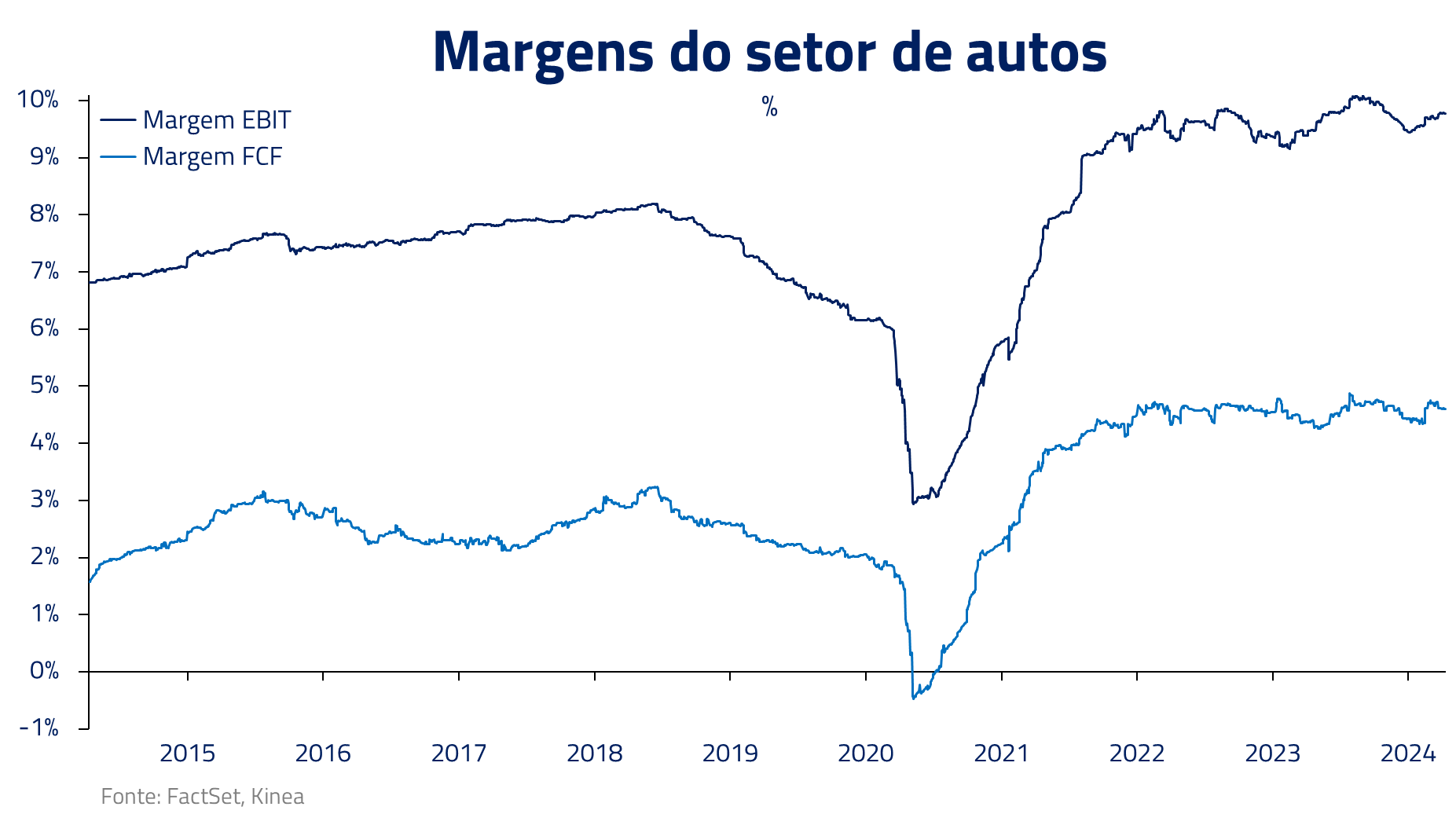

Entretanto, de maneira contraintuitiva, o período pós-covid trouxe alívio para as montadoras: a forte demanda por automóveis, combinada com problemas na cadeia produtiva, gerou aumento de preços bastante significativos no setor, com efeitos positivos em margens e geração de caixa, gerando a recuperação mais recente observada nas ações do setor.

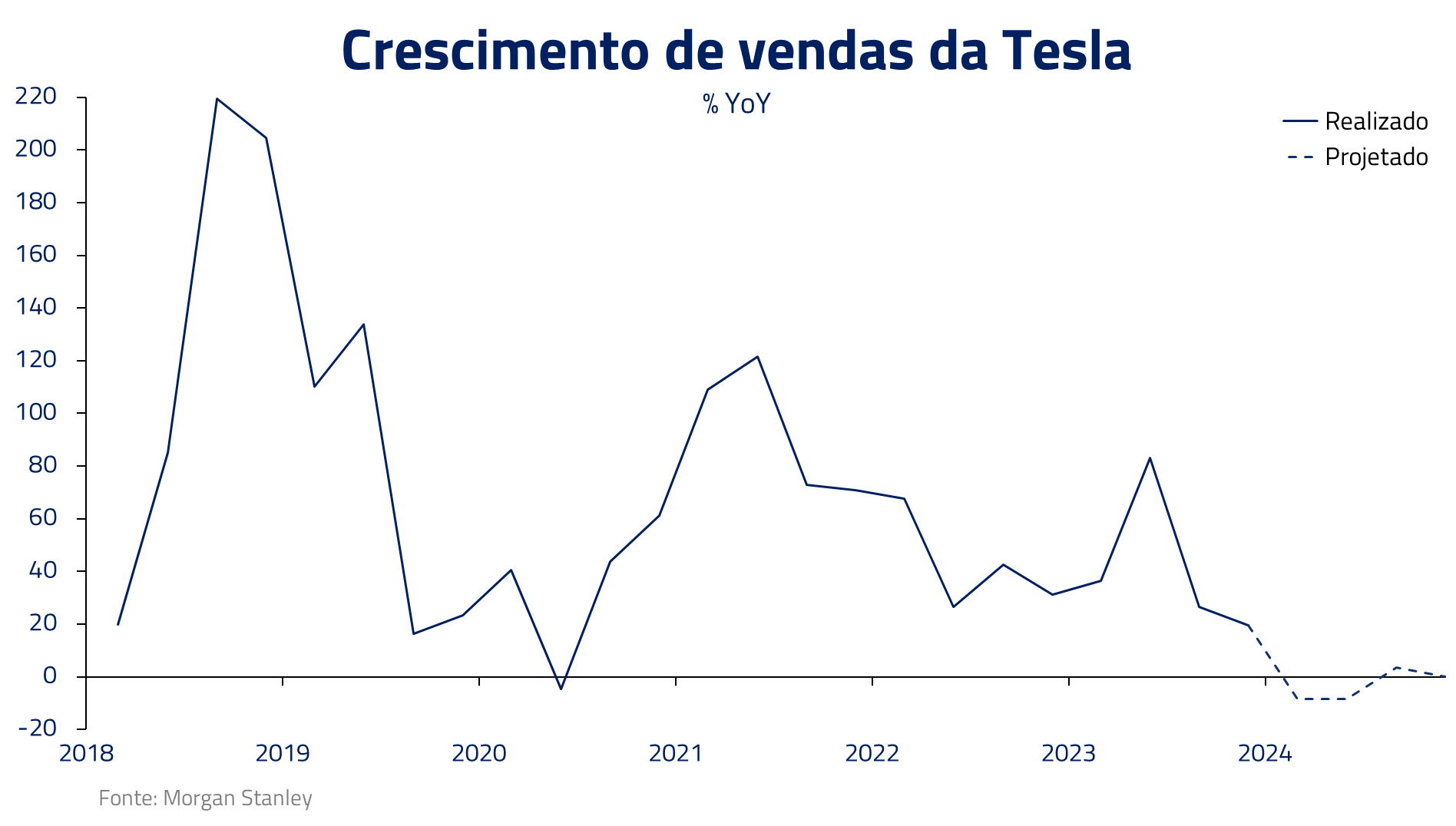

A esse fator também se somam os recentes problemas de demanda nos carros elétricos, favorecendo os incumbentes do setor em detrimento de empresas como a Tesla ou a BYD. Após um período inicial de forte demanda por carros elétricos, o crescimento de vendas apresenta desafios, uma vez que a demanda dos mais entusiastas é satisfeita e a venda marginal passa a ser feita na classe média, mais sensível aos elevados custos dessa categoria.

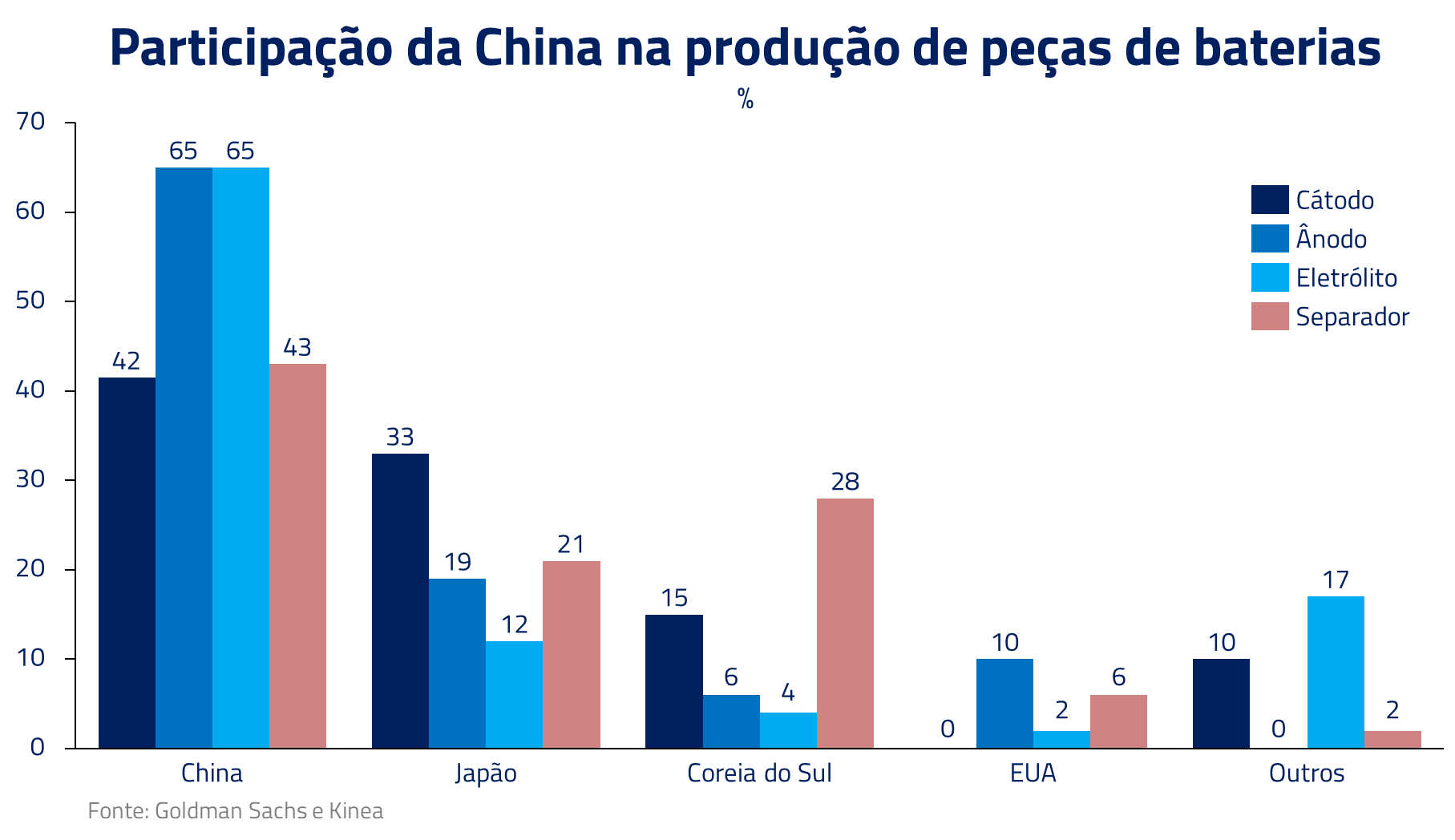

A recente recuperação no setor de autos alemão nos parece transitória. As montadoras chinesas detêm hoje uma posição competitiva privilegiada, com uma base de custos reduzida, alta qualidade em elétricos, e principalmente, um quase monopólio da produção de baterias na Ásia.

Preferimos, portanto, não termos exposição comprada nesse setor, mesmo considerando uma valuation que, à primeira vista, possa parecer atraente.

Químicos: o problema do gás

A indústria de químicos na Europa vem sofrendo há décadas um processo gradual de perda de relevância global, que tem, na sua essência, um grande vilão que vimos anteriormente: o preço do gás.

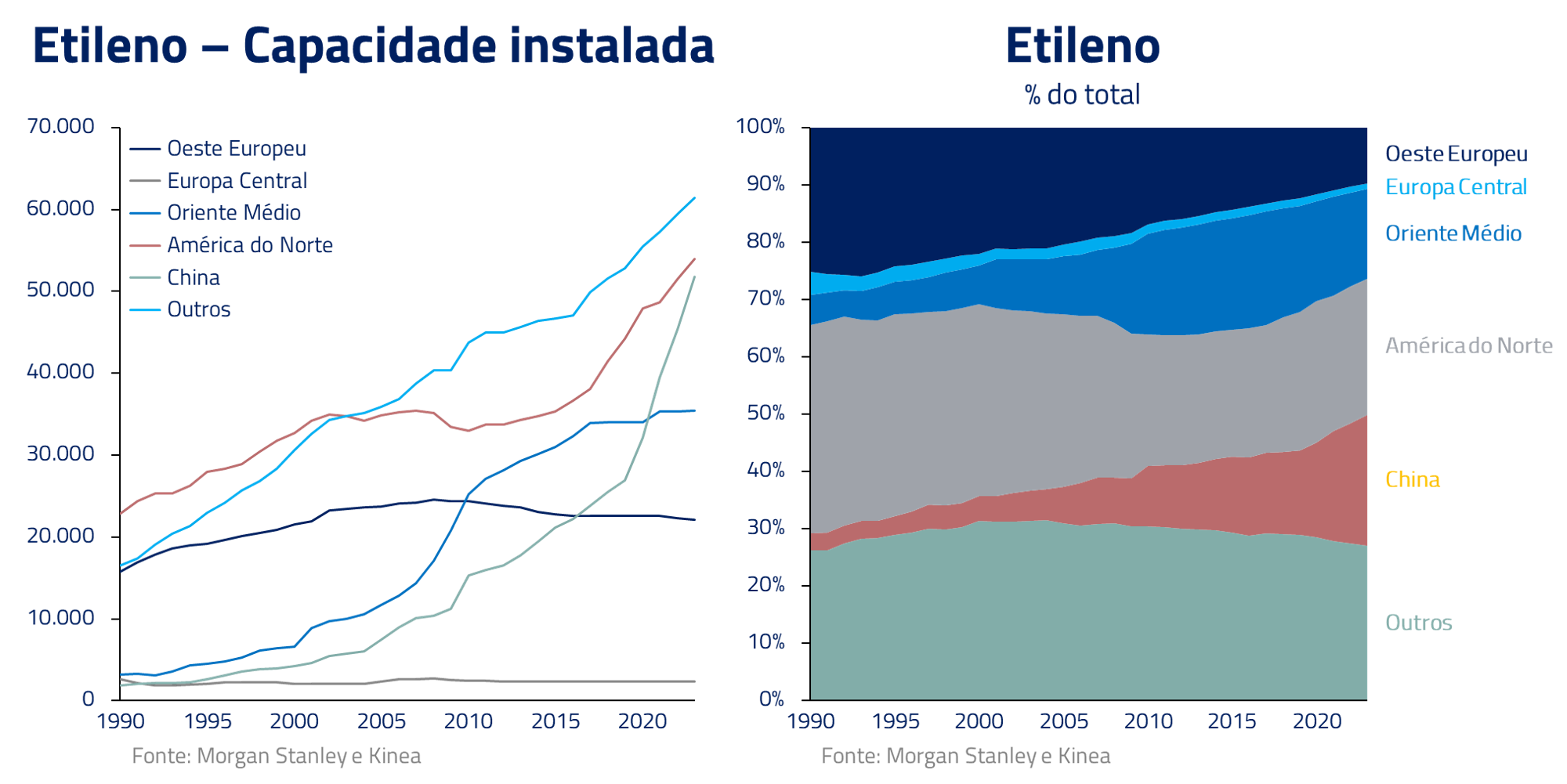

Olhando para a capacidade instalada de etileno, principal produto primário do setor, usado na produção de plásticos, essa dinâmica fica evidente. A partir dos anos 2000, o Oriente Médio, maior região produtora de petróleo, passou a adicionar capacidade de etileno.

Em seguida, vemos os Estados Unidos que, após o começo da extração do gás de xisto, passou a usar o mesmo como um insumo de produção mais barato para a produção de etileno. E, por fim, vemos a China, que utilizou uma tecnologia chamada CTC/CTO (coal-to-chemicals) para se tornar mais competitiva nesse setor.

Sem vantagens competitivas de custo, o continente Europeu vem perdendo sua fatia de mercado ao longo dos últimos anos.

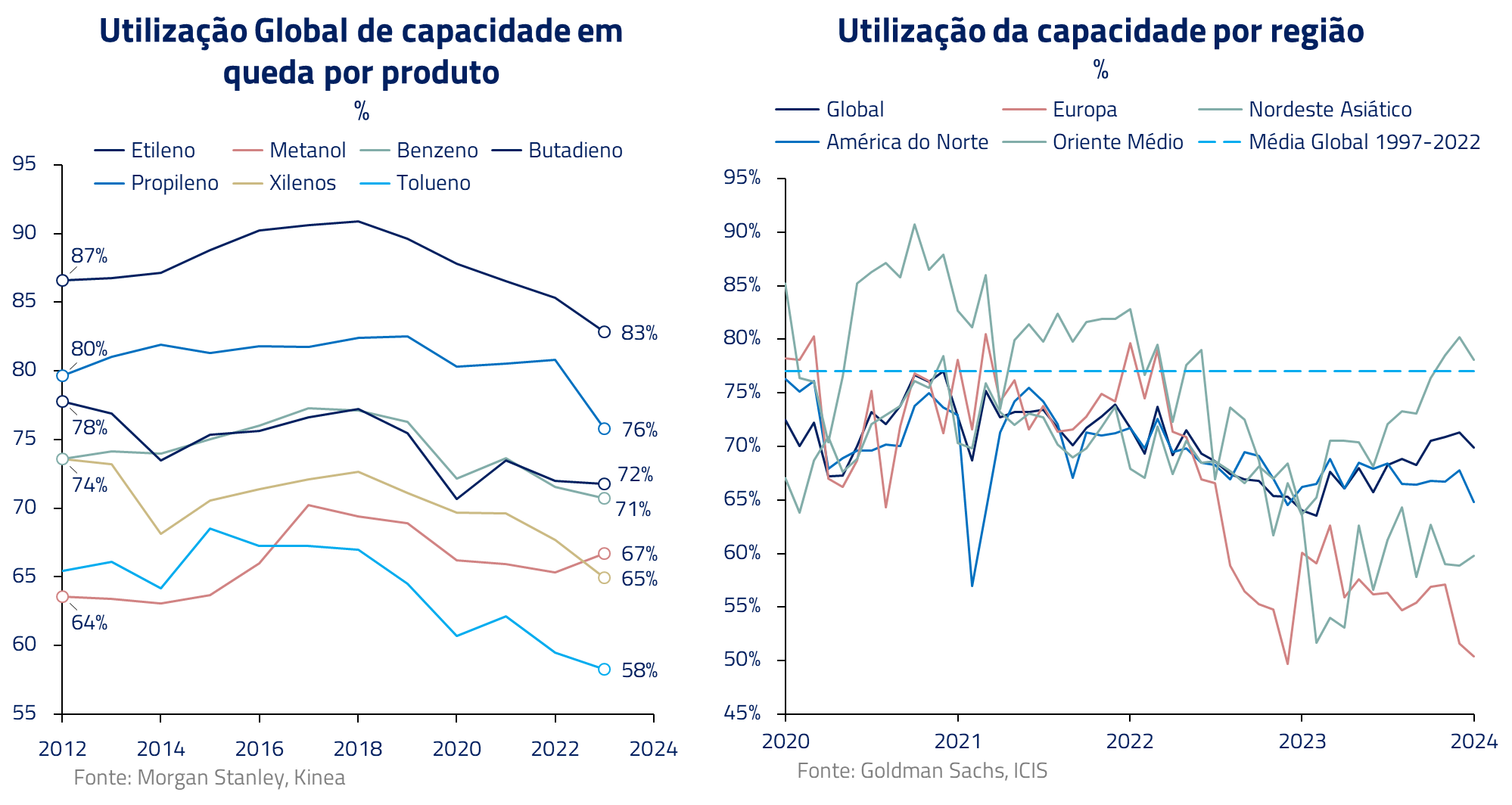

Essa adição de capacidade, principalmente pela China, veio em um momento de fraqueza da manufatura global e, particularmente, dos mercados mais demandantes desse setor. Como consequência, a capacidade utilizada globalmente dessa indústria caiu em todos os produtos, com impacto ainda maior na Europa, onde o custo do gás é mais caro.

Em uma indústria de capital intensivo, a alta utilização dos ativos é essencial para a rentabilidade. Mesmo com a eventual retomada dos PMIs, o problema do custo de energia mais alto, aliado ao excesso de oferta, deve continuar pressionando as rentabilidades e os preços desses ativos, sobretudo das empresas diversificadas, que competem com a indústria chinesa.

Mesmo que essa rentabilidade operacional volte às médias históricas, o que achamos improvável na atual conjuntura, a valuation do setor ainda se encontraria um pouco acima das médias históricas. Ou seja, com pouca assimetria, esse setor não nos parece, no momento, uma oportunidade interessante de alocação de recursos.

***

Em “A Metamorfose”, a família de Gregor, apesar das dificuldades iniciais, começa a encontrar maneiras de se adaptar e sobreviver sem ele. A irmã de Gregor, Greta, desenvolve novas habilidades e assume um papel mais central na família.

De forma similar, nossa análise parece demonstrar que as empresas alemãs estão encontrando soluções para a malaise econômica dentro de seu próprio país, em busca de novos mercados e realocação da cadeia de produção.

Em nossos fundos, nossa preferência continua sendo pela indústria norte-americana, que no momento se beneficia de fortes estímulos como parte de um processo estrutural de reshoring, conforme descrito em nosso Kinea Insights “O Regresso”.

Mantemos também posição comprada na indústria aeroespacial europeia, com ênfase para empresas como Airbus, Safran e Rolls Royce. Para setores como Autos e Químicos, consideramos a recente performance como circunstancial, e as tendências estruturais ainda nos parecem negativas em ambos os setores.

A Metamorfose de Kafka representa uma transformação que desafia as expectativas e obriga a uma adaptação, por vezes dolorosa, a uma nova realidade. As dificuldades da Alemanha não nos parecem de fácil solução, e, dessa forma, também mantemos posição vendida no Euro na expectativa que a frágil economia requeira suporte do Banco Central Europeu, com corte de juros, ao longo dos próximos meses.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos