A indústria americana retorna ao seu lar

O filme “O Regresso”, estrelado por Leonardo DiCaprio, retrata a impressionante história de sobrevivência e resiliência de Hugh Glass, um caçador e explorador do século XIX, que enfrenta inúmeras adversidades, como um ataque de um urso, após ser deixado para morrer por seus companheiros.

A indústria americana também sofreu golpes significativos nas últimas décadas, perdendo uma parcela substancial de sua produção para outros países, principalmente para a China. A busca incessante por custos mais baixos e eficiência operacional levou muitas empresas a transferirem suas operações para o exterior, acreditando que essa seria a melhor solução a longo prazo.

Assim como Glass, que se recusa a aceitar o seu destino e inicia uma árdua jornada de volta à civilização, os Estados Unidos começaram a perceber a necessidade de retornar a produção para suas próprias terras.

O reshoring tornou-se um movimento crescente, alimentado pela busca por maior controle sobre as cadeias de suprimento, pela necessidade de inovação rápida e pela criação de empregos qualificados.

Tendência que teve como catalisadores a guerra comercial entre EUA e China e a própria pandemia da Covid-19.

No entanto, a jornada de retorno da manufatura aos EUA não é isenta de obstáculos. A concorrência global, os altos custos de produção interna e a escassez de mão de obra qualificada são apenas algumas das dificuldades que as empresas enfrentam ao tentar realocar suas operações.

Nesse contexto, as empresas americanas estão descobrindo novas formas de otimizar a produção, investindo em automação, tecnologias avançadas, e requalificando a força de trabalho para atender às demandas da manufatura moderna, entregando mais produtividade com menos pessoal. Cobriremos essa jornada de reshoring em nosso Kinea Insights.

China: a fábrica do mundo

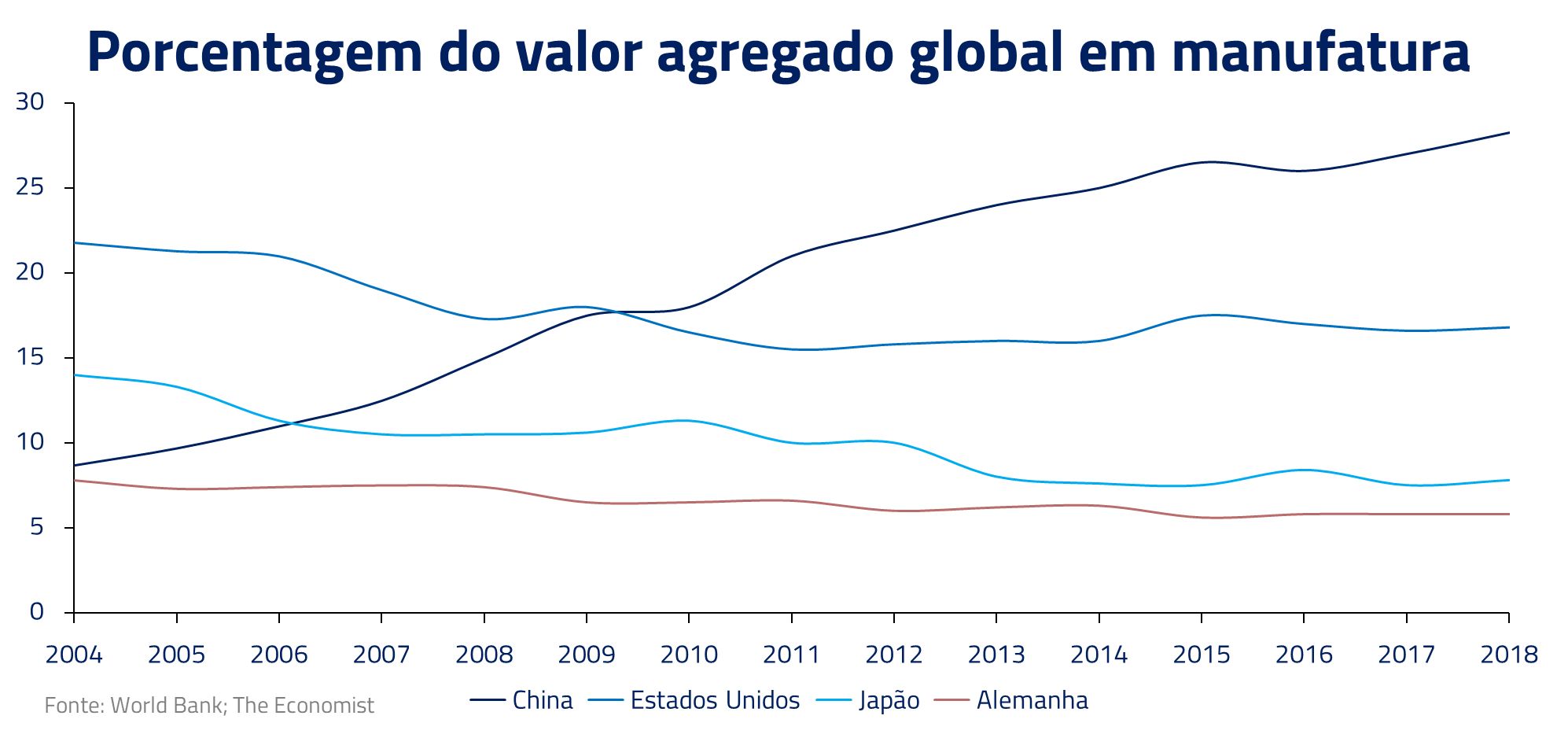

Desde a rota da seda até os modernos corredores de comércio eletrônico, a China sempre foi um epicentro do comércio, mas foi nas últimas décadas que ela se reinventou como a “fábrica do mundo”, onde quase todo tipo de produto industrializado obtinha o rótulo “Feito na China”. Esse posto foi atingido por meio de mão de obra barata, energia abundante e incentivos governamentais de infraestrutura fabril e logística.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

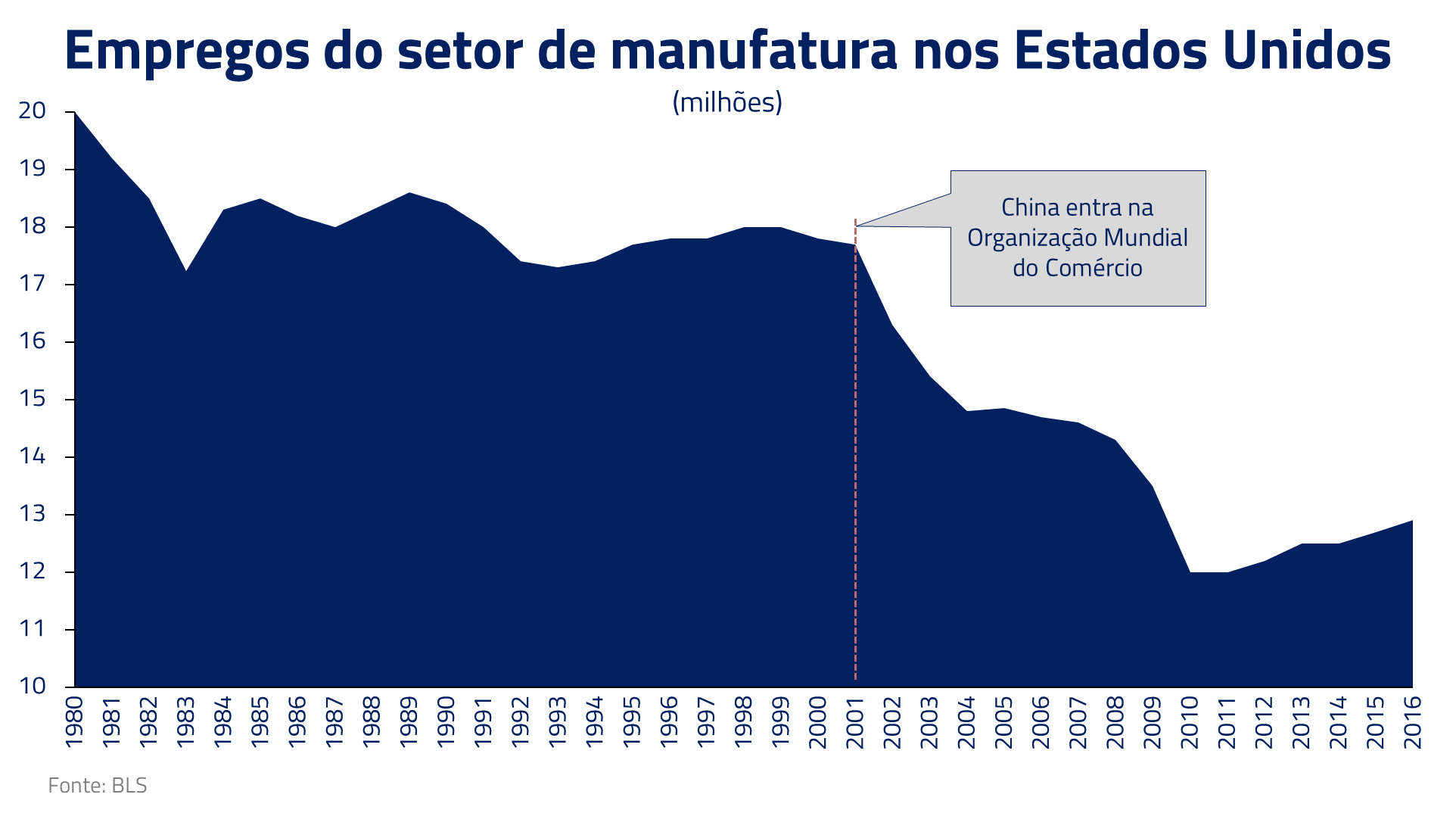

Como consequência, durante décadas, as empresas americanas, japonesas e europeias perderam participação de mercado na manufatura para países com custos trabalhistas mais baixos, como a China, sobretudo após a sua entrada na Organização Mundial de Comércio.

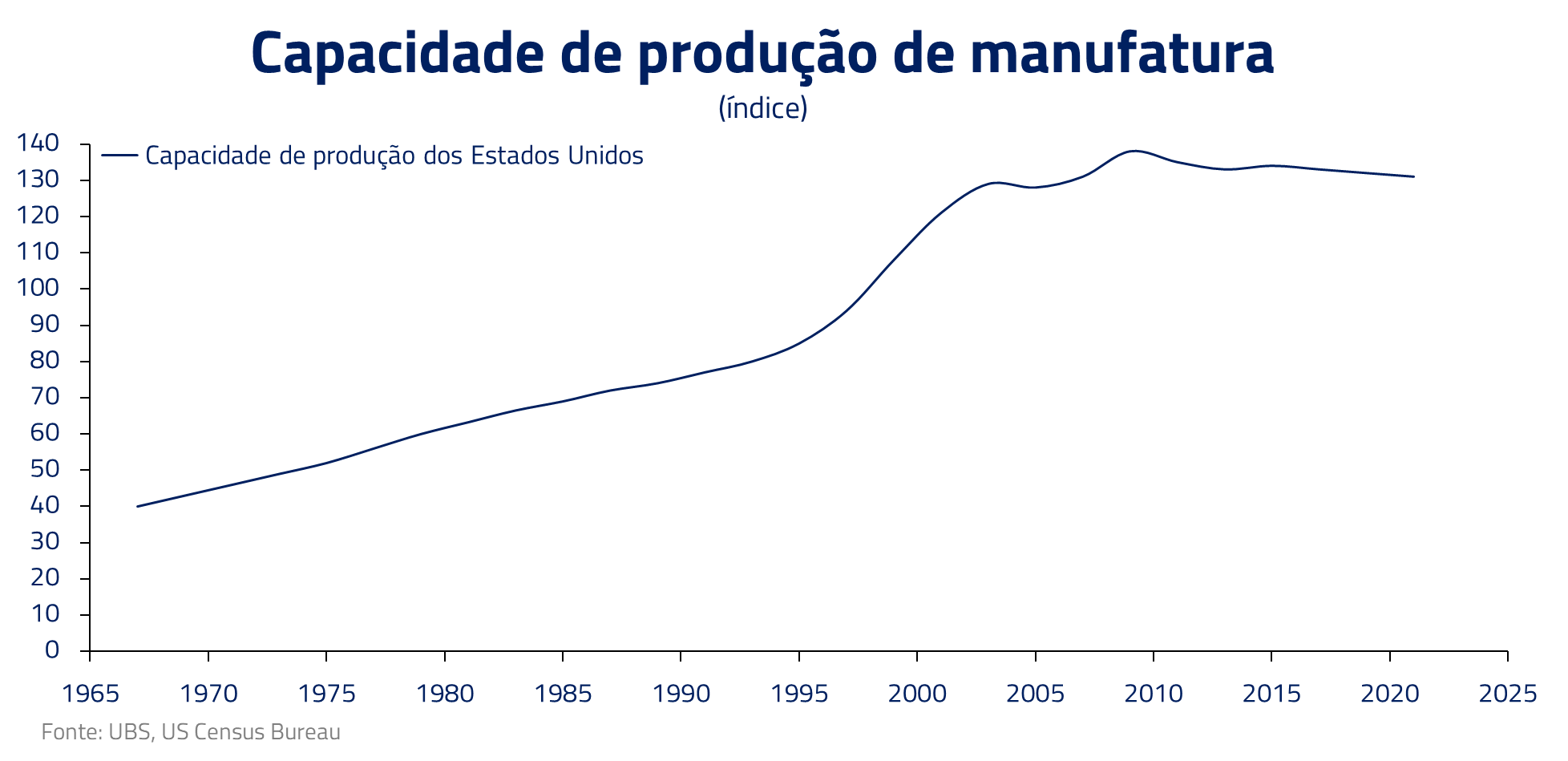

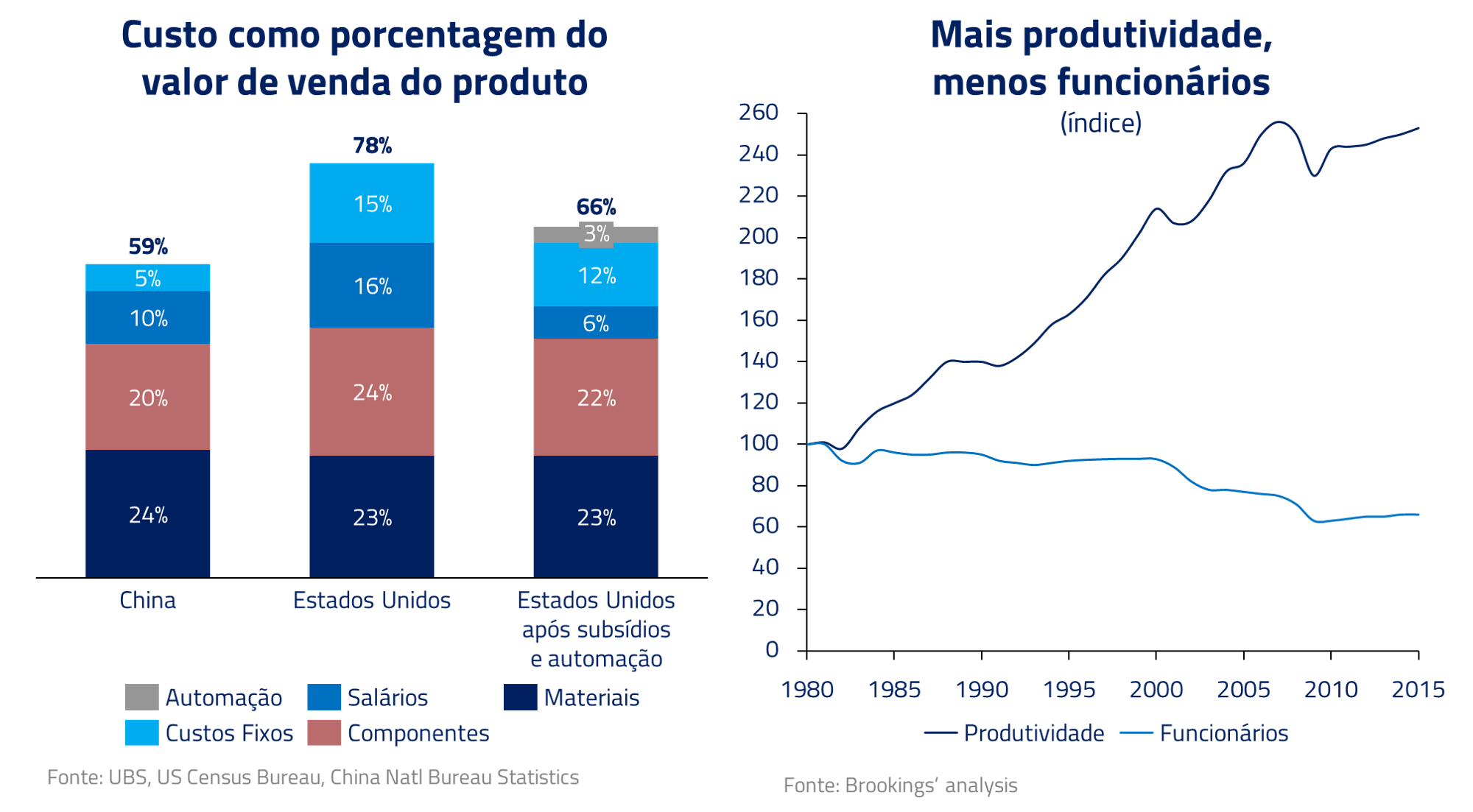

O setor de manufatura americano poderia ter enfrentado resultados piores se não fossem os avanços na automatização e a ênfase em produtos de maior valor agregado. Mesmo com a redução significativa de mão de obra na indústria americana, a produção não teve queda e se manteve em patamares razoavelmente estáveis graças ao aumento da produtividade.

Geopolítica e pandemia iniciaram a demanda por reshoring

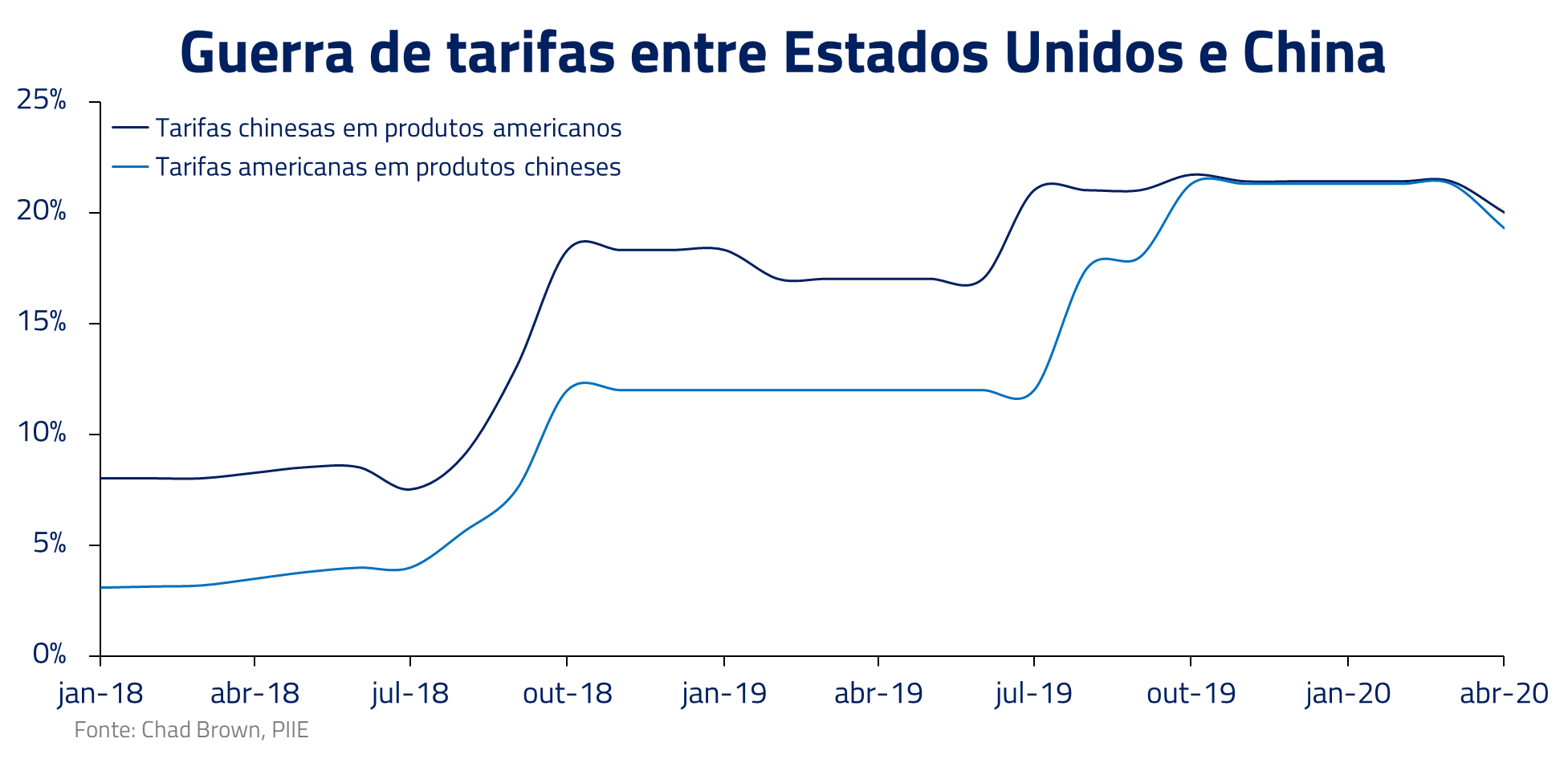

A história começou a mudar com o protecionismo e consequente aumento de tarifas bilaterais de importação resultante dos embates comerciais entre EUA e China.

A China, ao realizar o lockdown de seus residentes e travar a manufatura e a operação de seus portos, afetou toda a manufatura global. Como resultado, enfrentamos, por exemplo, anos de escassez de semicondutores para veículos. O surgimento do Covid desestruturou completamente o comércio global de mercadorias. Era o catalisador que faltava para a aceleração do reshoring.

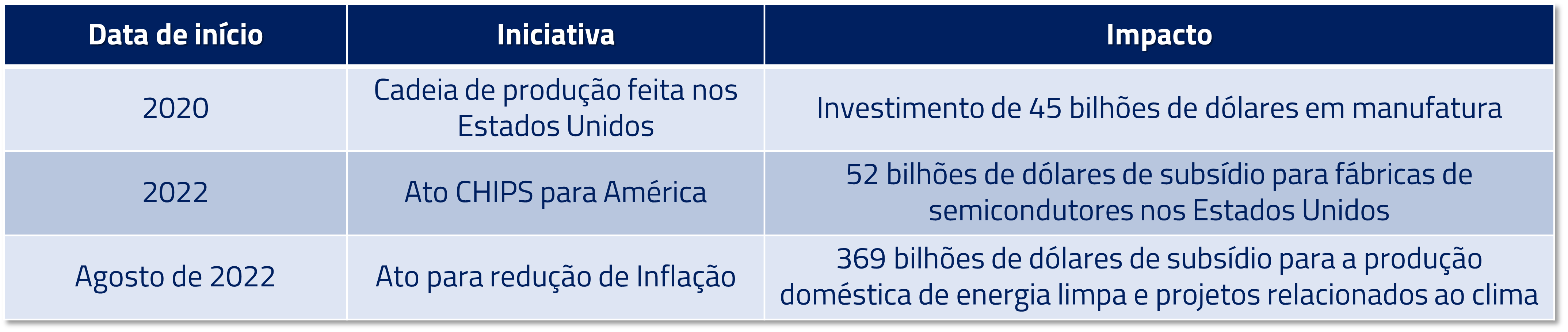

Os riscos de segurança da cadeia de suprimentos, aliado às tensões comerciais dos Estados Unidos com a China, levaram à criação de uma série de subsídios nos últimos anos pelo governo americano.

Atualmente, vivemos o começo da reindustrialização da produção dos Estados Unidos: o reshoring.

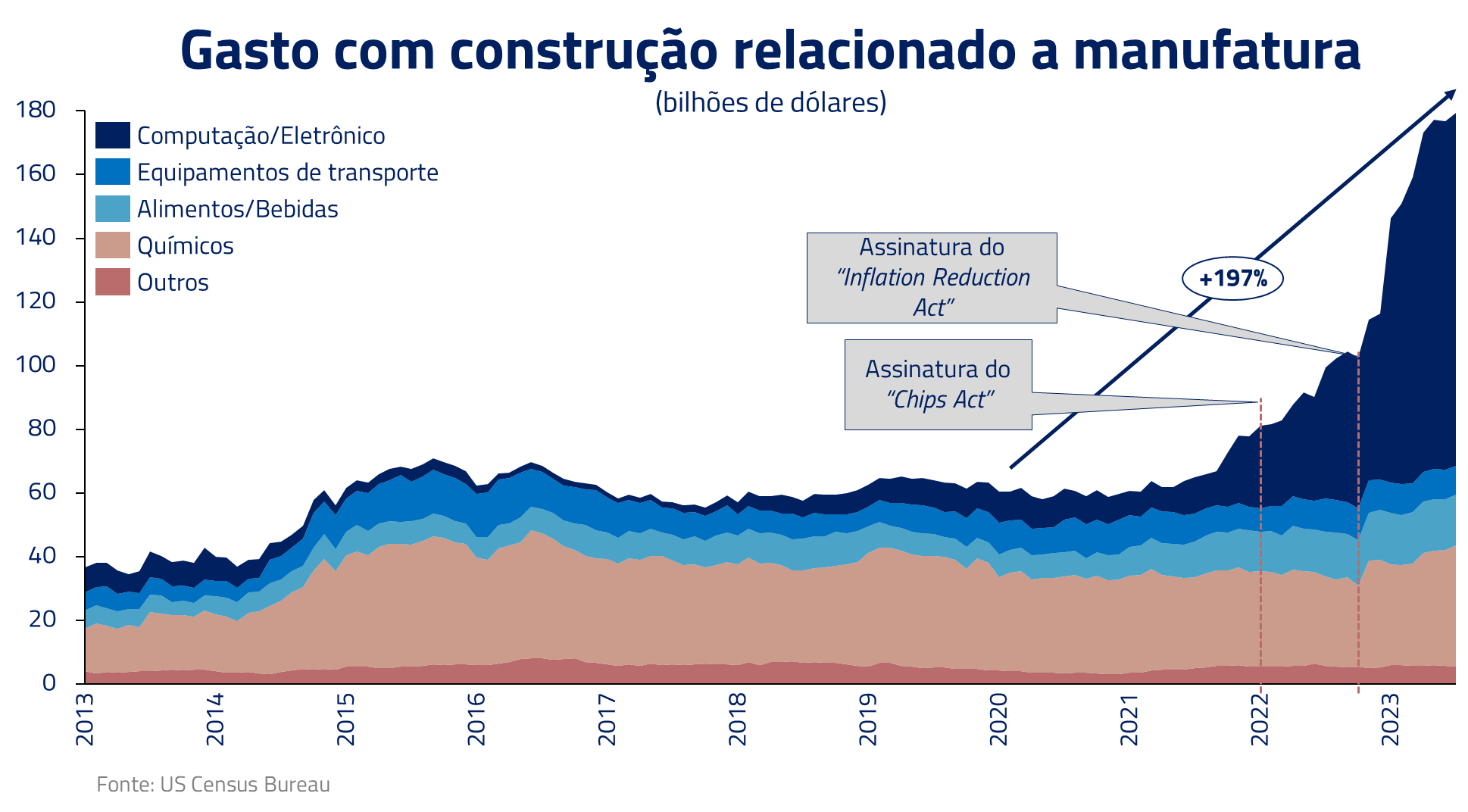

A melhor evidência dessa tendência pode ser vista no gasto com construções relacionadas à manufatura nos Estados Unidos. Impulsionado por subsídios governamentais, principalmente aos setores de semicondutores e energia limpa, os investimentos anualizados em construção relacionadas à manufatura estão rodando atualmente em patamares próximos a US$ 180 bi. Ou seja, 3x maior que a média observada entre 2015-21!

Com isso, temos visto a participação dos EUA nos investimentos estrangeiros diretos voltando a níveis pré-entrada da China na OMC.

São dois os principais subsídios fomentando o reshoring: CHIPS Act, que visa internalizar a produção de semicondutores, e o Inflation Reduction Act, cujo objetivo é fomentar o investimento em toda a cadeia de energia renovável e reduzir a dependência americana da China.

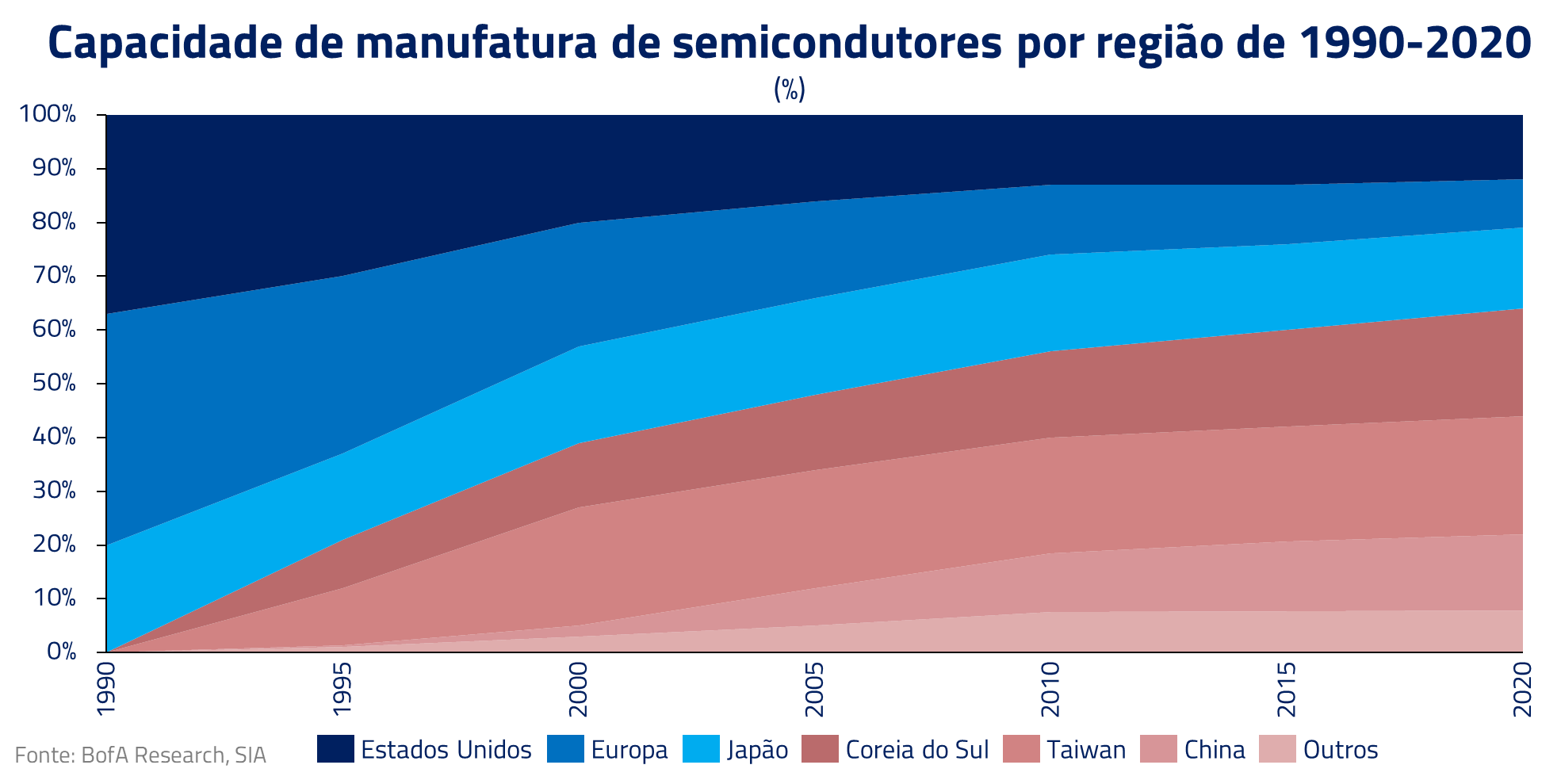

Não é uma tarefa fácil repatriar o setor de manufatura em sua totalidade. Clusters geográficos de produção foram se desenvolvendo e especializando ao longo do tempo. Essas regiões, como Taiwan em semicondutores, possuem ampla oferta de mão de obra especializada, acesso à matéria-prima e tecnologia. Vide o exemplo da TSMC, gigante de semicondutores, que tem tido dificuldades em recrutar mão de obra nos EUA para suas novas fábricas.

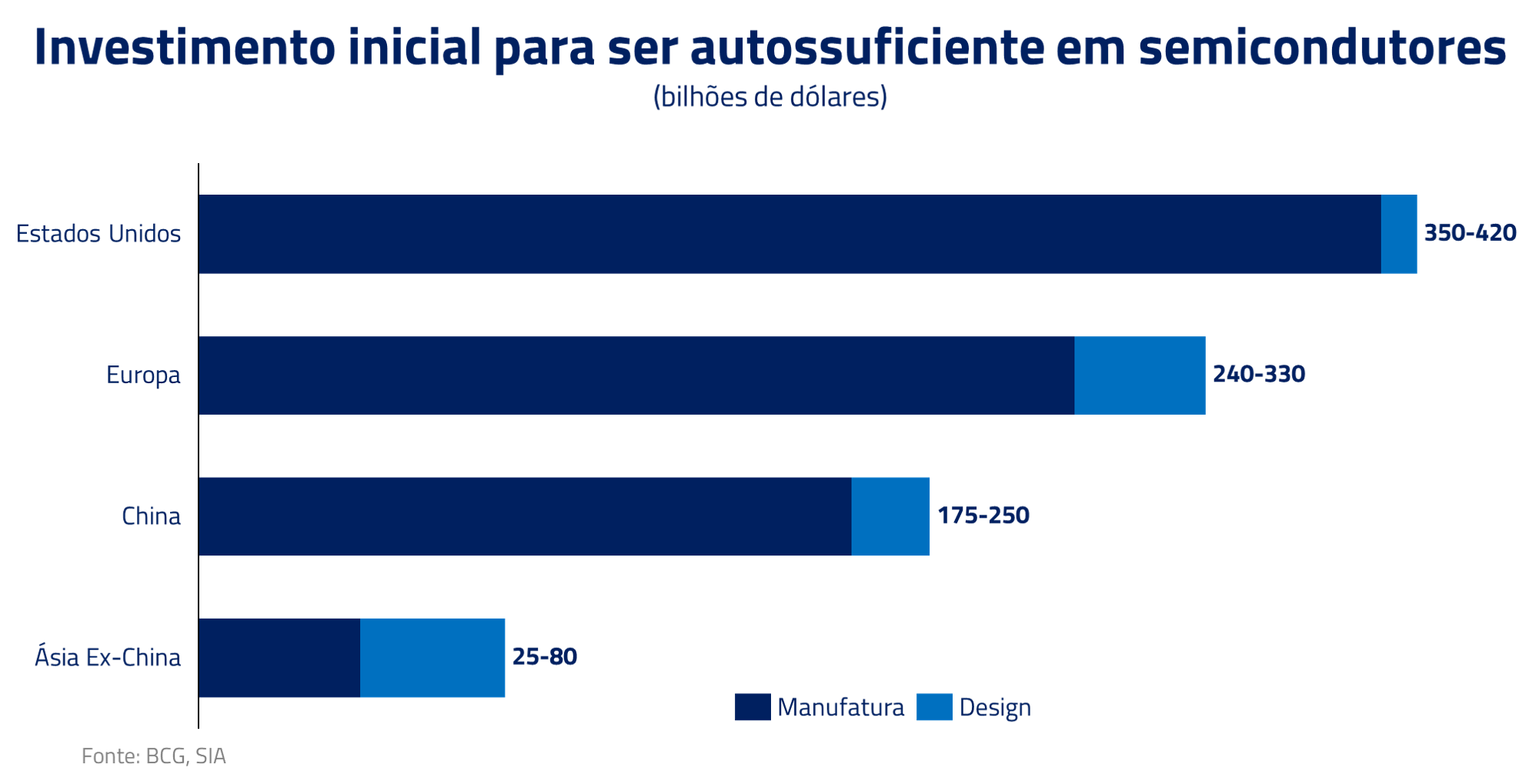

Não obstante as dificuldades iniciais, nos próximos 10 anos, os dois pacotes somados gerarão de subsídios e créditos fiscais atrelados à manufatura um valor de aproximadamente 470 bilhões de dólares. Contudo, “apenas” 52 bilhões de dólares destinados ao setor de semicondutores, muito aquém do necessário para repatriar essa indústria.

De acordo com o BCG, em estudo de 2019, os EUA precisariam investir cerca de 350 a 420 bilhões de dólares para internalizar totalmente a produção de semicondutores. Ou seja, acreditamos que esse montante do CHIPS Act venha a aumentar nos próximos anos se os EUA, realmente, como parece ser o caso, continuar apostando na independência de sua cadeia produtiva, beneficiando diretamente as empresas que vendem máquinas para a produção de chips, como ASML, ASM, KLA e Applied Materials.

México: excelente candidato para o reshoring

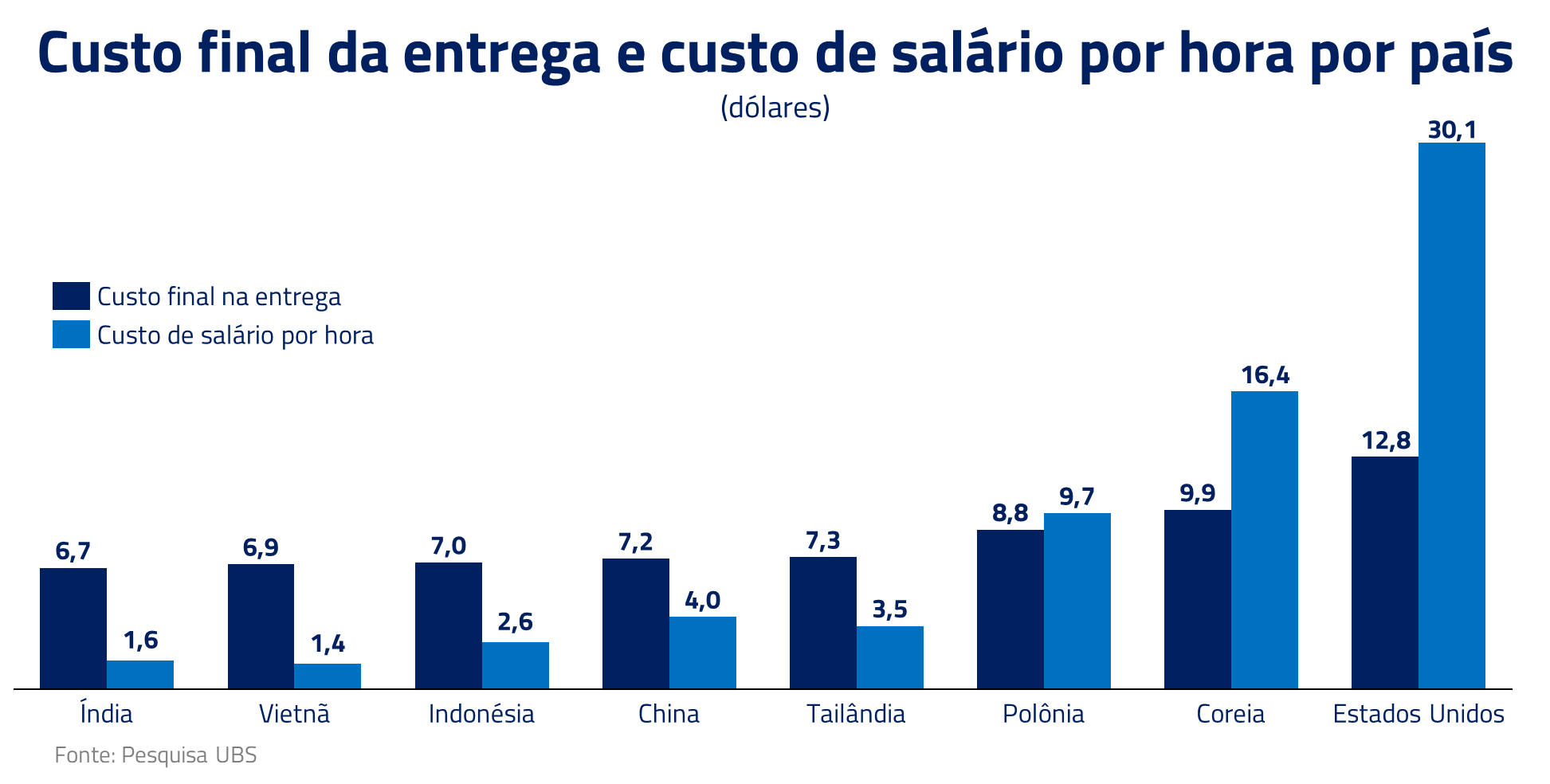

A reindustrialização americana é uma realidade, mas não é o único beneficiado do acercamento das cadeias produtivas. O México, pela proximidade geográfica, relações comerciais estabelecidas com os EUA e menor custo de mão de obra, aparece como um candidato natural ao reshoring.

Nas últimas décadas, a relação comercial entre os EUA e o México tem se fortalecido por meio de acordos comerciais e da proximidade geográfica. No contexto de reshoring, o México se destaca ainda mais como um excelente candidato para receber parte da produção manufatureira anteriormente feita no complexo asiático.

Além da proximidade geográfica, o México faz parte do Acordo Estados Unidos-México-Canadá, através do qual os três países membros desfrutam de tarifas reduzidas e benefícios para o comércio dentro do bloco.

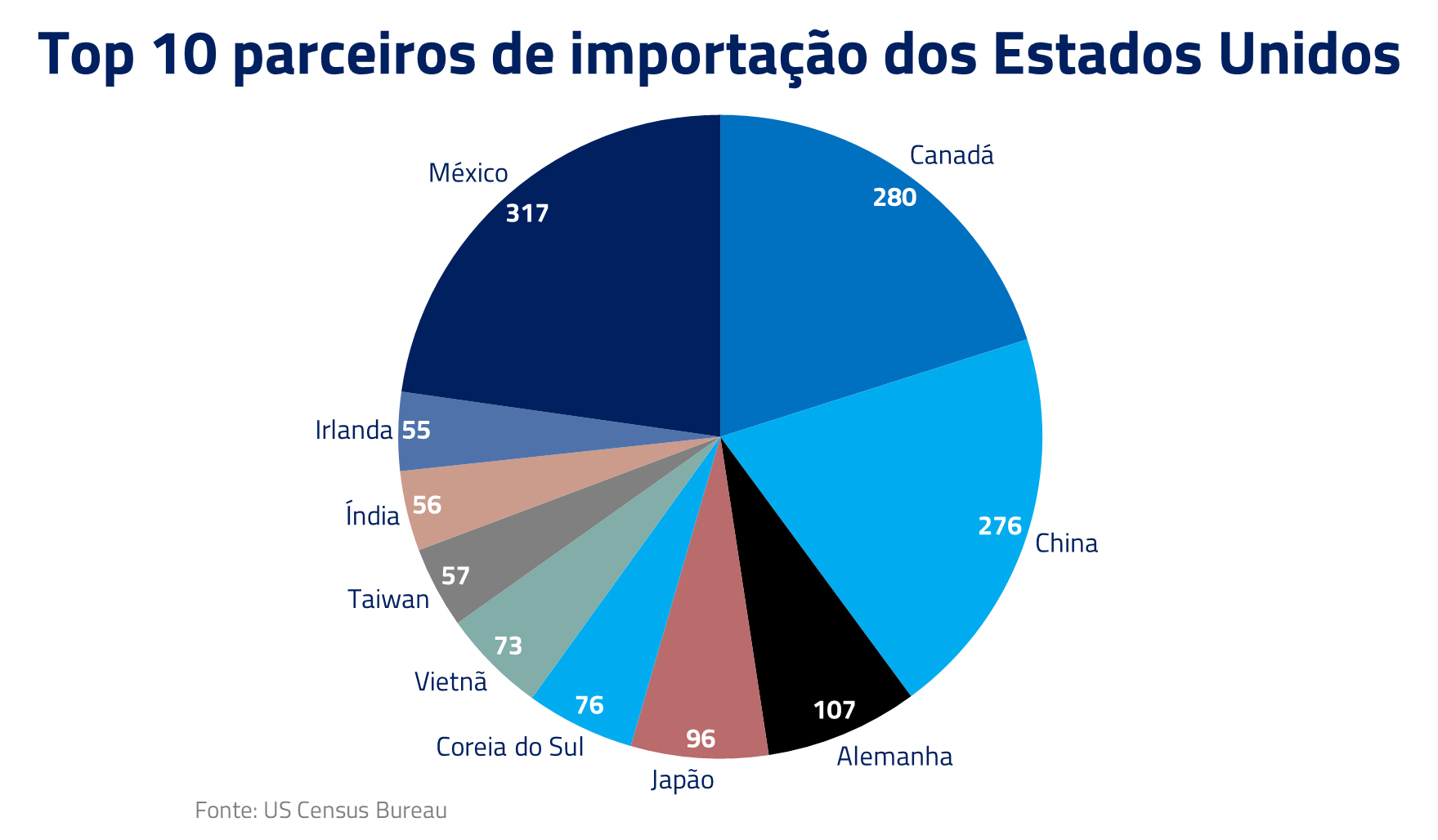

Em 2023, o comércio dentro do bloco se intensificou, com o México se tornando o principal fornecedor de bens para os EUA. Enquanto a China exportou um valor de 276 bilhões de dólares para os EUA, o México exportou 317 bilhões, assumindo a liderança, seguido pelo Canadá com 280 bilhões.

Outra característica que torna o México um candidato ímpar para participar do processo de reshoring é o custo da mão de obra. Em comparação com economias asiáticas e latino-americanas, o México se destaca por fornecer trabalhadores já especializados em produção manufatureira, com custos trabalhistas atraentes para fazer negócios.

Enquanto a China envelhece, os Estados Unidos se tornam mais produtivos

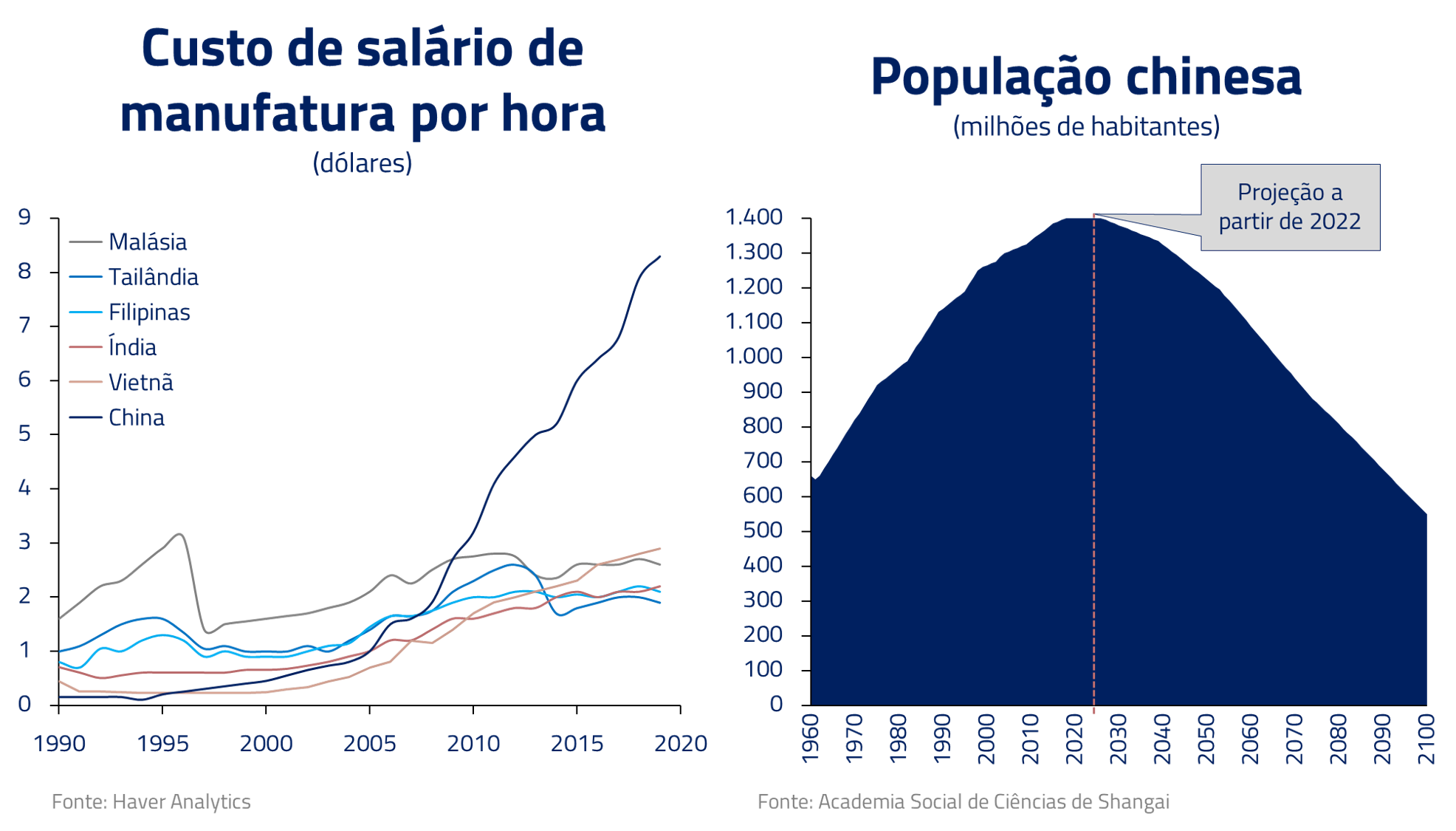

No início do século, a China se tornou a “fábrica do mundo” também por fatores demográficos. Uma população abundante em idade para trabalhar, comparado com o envelhecimento da população de países desenvolvidos, tornou incomparável o custo de mão de obra.

Isso é o passado. Para frente, o diferencial de custo de mão de obra entre China e EUA deve diminuir ao longo dos próximos anos em função do envelhecimento da população chinesa, a qual deve ter feito pico populacional em 2023 e deve começar a regredir a partir do ano que vem. Uma população em queda e envelhecendo deve pressionar o custo do trabalho.

Essas elevações do custo de mão de obra chinesa, somados aos aumentos de tarifas e aos subsídios americanos, ajudam a fechar a diferença dos custos de produção, mas ainda deixam os EUA em desvantagem. E a chave para fechar a conta, na nossa opinião, é o investimento em aumento da produtividade nos Estados Unidos, que deverá ser um dos principais temas da próxima década no setor industrial.

Investimentos em aumento de produtividade envolvem, principalmente, automação e robótica nas fábricas norte-americanas, que se desenvolverão ao longo dos próximos anos.

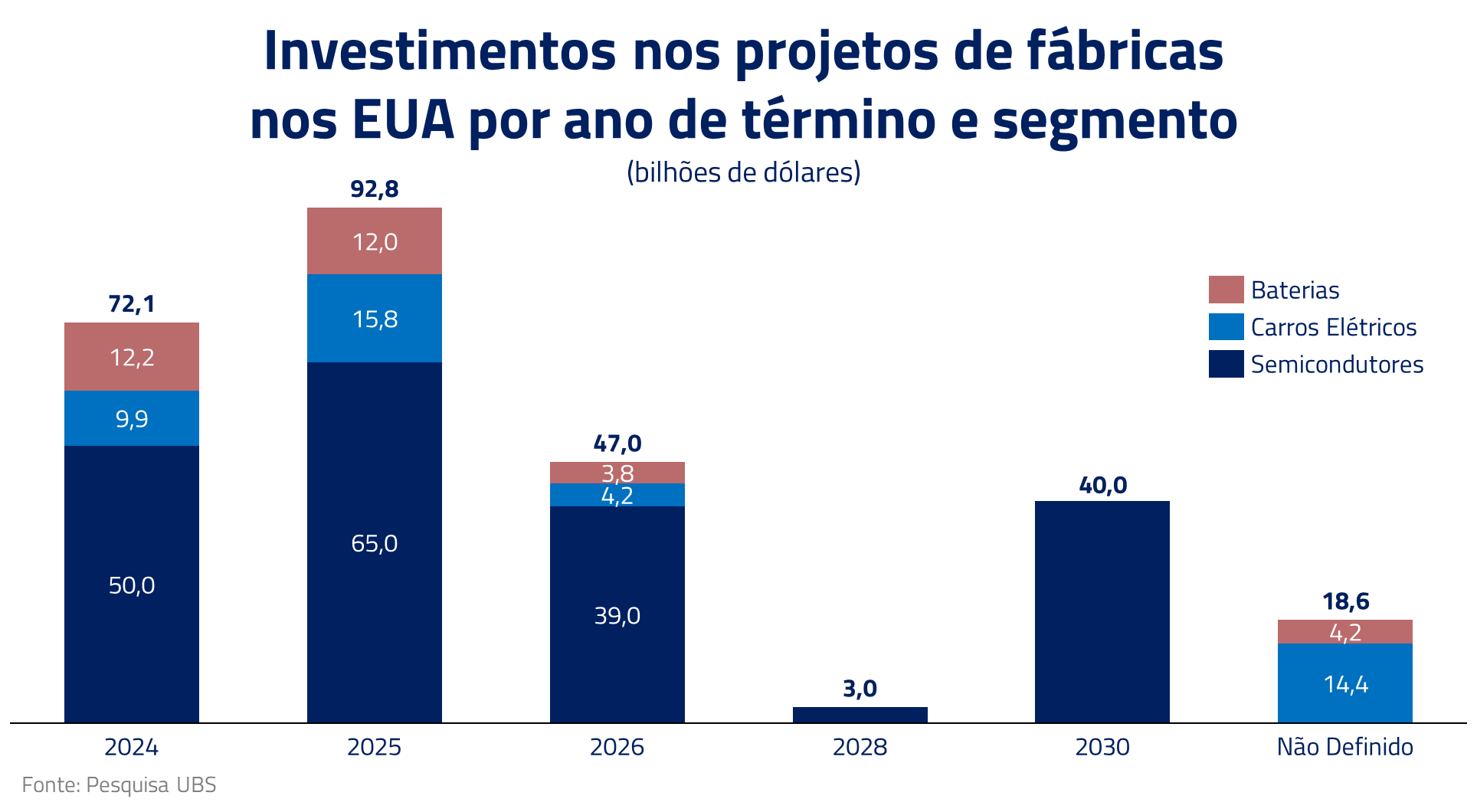

Um ponto importante na implementação das novas fábricas nos EUA é o prazo dos projetos. Ao analisarmos esse prazo, observamos um período médio de conclusão de 3.5 anos. A maior parte dessas fábricas deve ficar pronta entre 2024 e 2026. Como a automação é uma das últimas etapas de conclusão de uma fábrica, na nossa opinião, o montante de projetos já iniciados deve se transformar em ordens para as companhias de automação nos próximos anos.

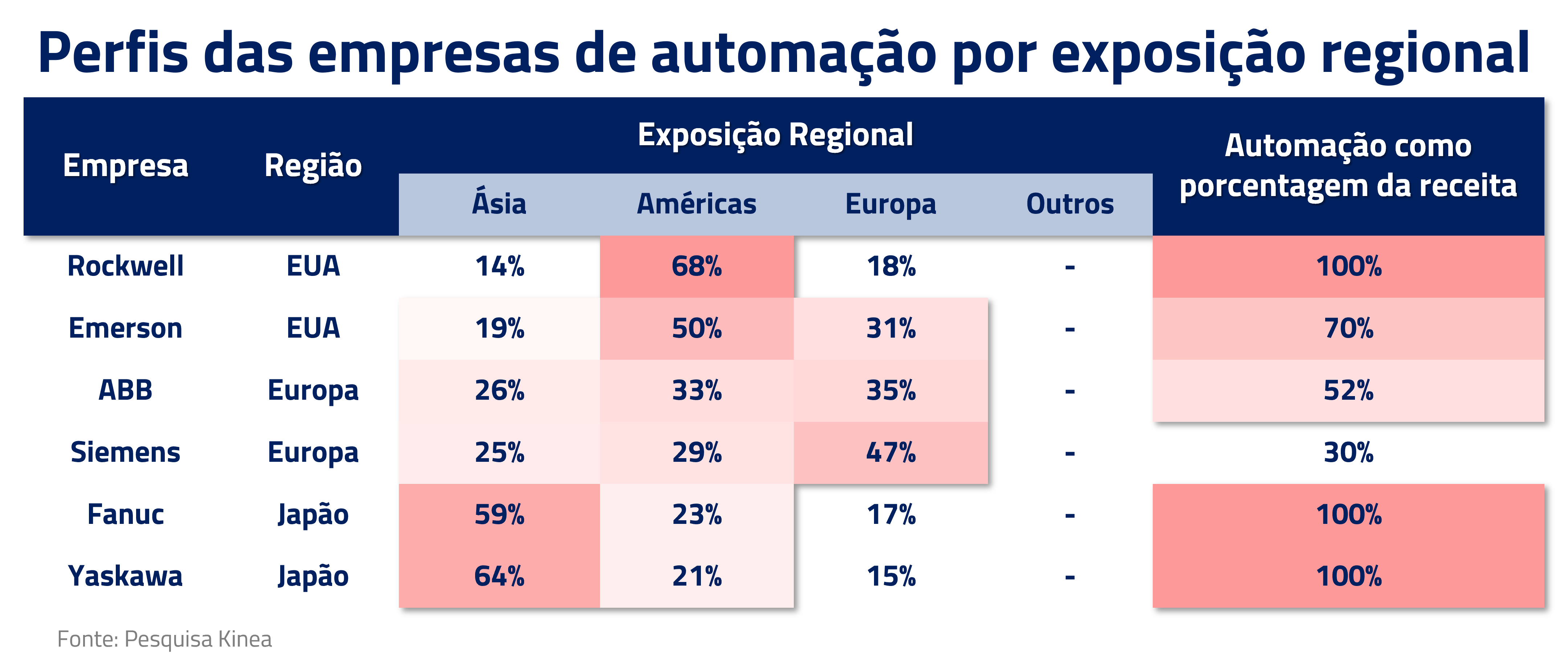

A Rockwell Automation, por ter a maior exposição regional aos Estados Unidos, deve ser uma das principais beneficiárias em automação industrial do tema reshoring. É uma companhia centenária que possui atualmente uma rede de distribuição e suporte muito mais forte que as competidoras, um ponto importante nesse mercado, já que os clientes em sua maioria optam por terceirizar a manutenção e o projeto de instalação das máquinas nas fábricas.

A nossa principal preocupação hoje está em relação ao conjuntural. O backlog de ordens ainda não cresce por fatores ligados à macroeconomia, mas o estrutural permanece intacto. É uma companhia central nesse tema e que temos acompanhado de perto.

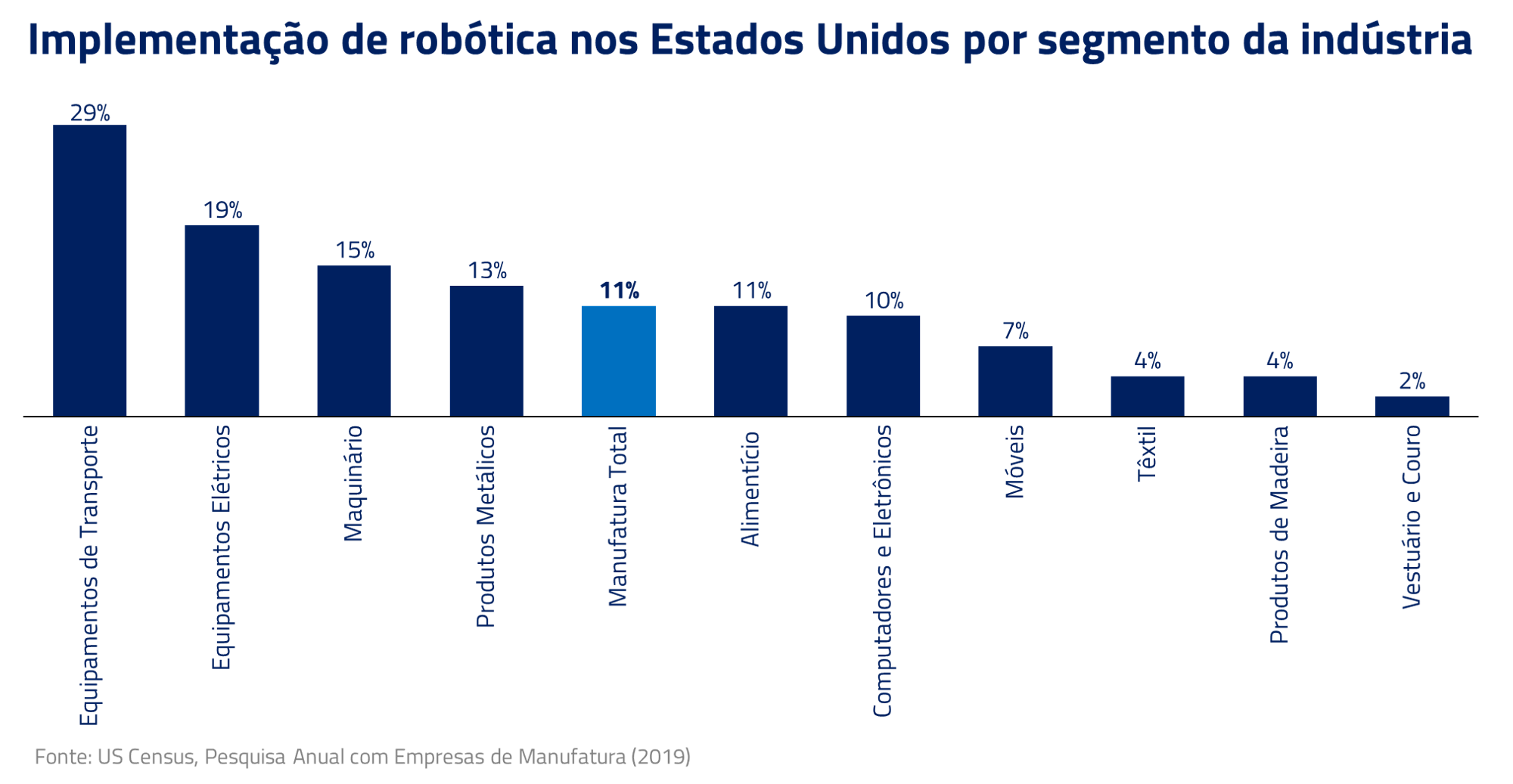

Há também o investimento em robótica. As indústrias que mais têm recebido aportes possuem um maior percentual de custo de pessoal, bem como são setores com boa adoção de robótica, como nas indústrias de eletrônicos e equipamentos elétricos. Ou seja, a criação de fábricas dessas indústrias deve também ocasionar investimentos em robótica nos próximos anos, beneficiando empresas como Emerson e Eaton, por exemplo.

Posicionamento em nossos fundos

Nosso posicionamento atual reflete a combinação desses fatores estruturais com o ponto que nos encontramos nos respectivos ciclos de cada indústria.

A principal exposição ao tema de reshoring, no momento, é no setor de capex para semicondutores (semicaps), onde consideramos que a combinação de uma possível recuperação no ciclo de semicondutores com o estrutural de reshoring pode trazer uma boa performance para esse setor ao longo dos próximos anos.

Para a parte de automação industrial, continuamos a observar o backlog do setor, aguardando um melhor momento para nos posicionarmos. Estamos desenvolvendo uma análise mais profunda desse subsetor, que inclui um melhor entendimento de investimentos em robótica.

Com relação ao México, o país nos parece muito bem posicionado estruturalmente para esse tema: temos no momento um viés de compra no peso mexicano.

***

O desfecho de “O Regresso” deixa os espectadores com uma sensação de admiração pela incrível capacidade humana de superar adversidades. A indústria americana, de forma similar, está navegando através de adversidades econômicas e de competição global. Retornar a produção para solo americano não será tarefa fácil, mas necessária para a reafirmação da independência nacional em tempos de instabilidade geopolítica.

Em resumo, acreditamos que essa tendência irá beneficiar alguns setores ao longo dos próximos anos, como automação industrial, equipamentos para produção de semicondutores, robótica, dentre outros. Estenderemos nossa análise ao longo dos próximos meses em diversas áreas ligadas a esse tema.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos