O novo confronto entre os Estados Unidos e a China

Einstein é creditado por ter mencionado a frase abaixo, provavelmente porque o maior cientista do século XX imaginou a Terceira Guerra Mundial como um armagedon nuclear.

Talvez nem mesmo o grande Einstein tenha imaginado que, enquanto a Segunda Guerra Mundial foi definida pela força do aço dos navios e aviões de batalha, a Terceira Guerra pode já estar sendo lutada em outro material: O Silício.

Silício é o material através do qual os semicondutores, ou chips, são criados, e desses chips hoje depende nossa existência: comunicação, defesa, mobilidade. Simplesmente a vida moderna não existiria sem eles.

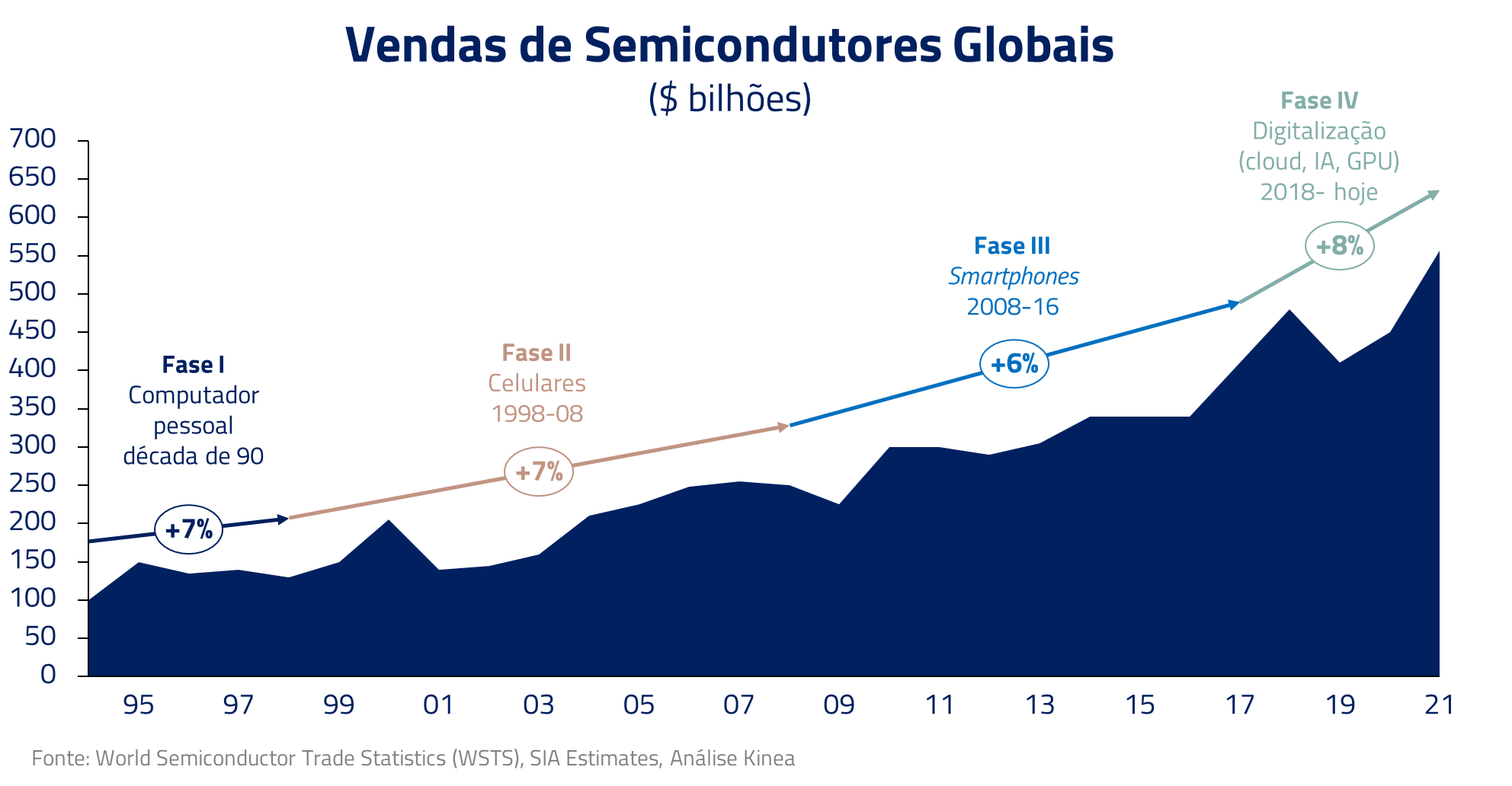

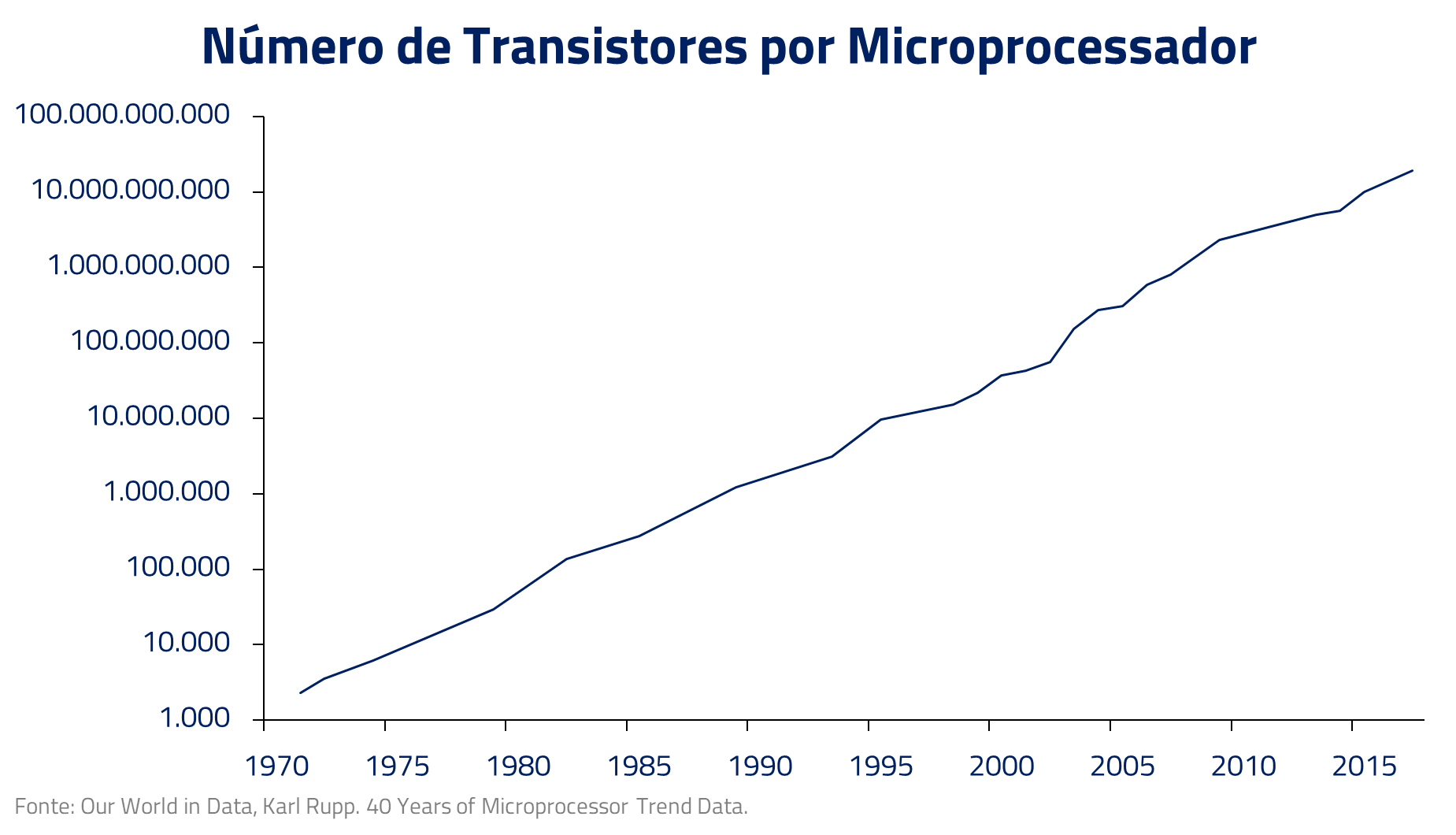

Um setor em miniaturização e crescimento exponencial

Em cerca de 70 anos, fomos de 10 para 10 bilhões de transistores em um só chip. O processador do iPhone 14, que cabe nas palmas de nossas mãos, possui 16 bilhões de transistores nanométricos (ou seja, um bilionésimo de metro, tamanho de cinco átomos).

Semicondutores são o mais próximo que vivemos da ficção científica, onde componentes do tamanho de poucos átomos são desenhados sobre uma superfície semicondutora, o silício.

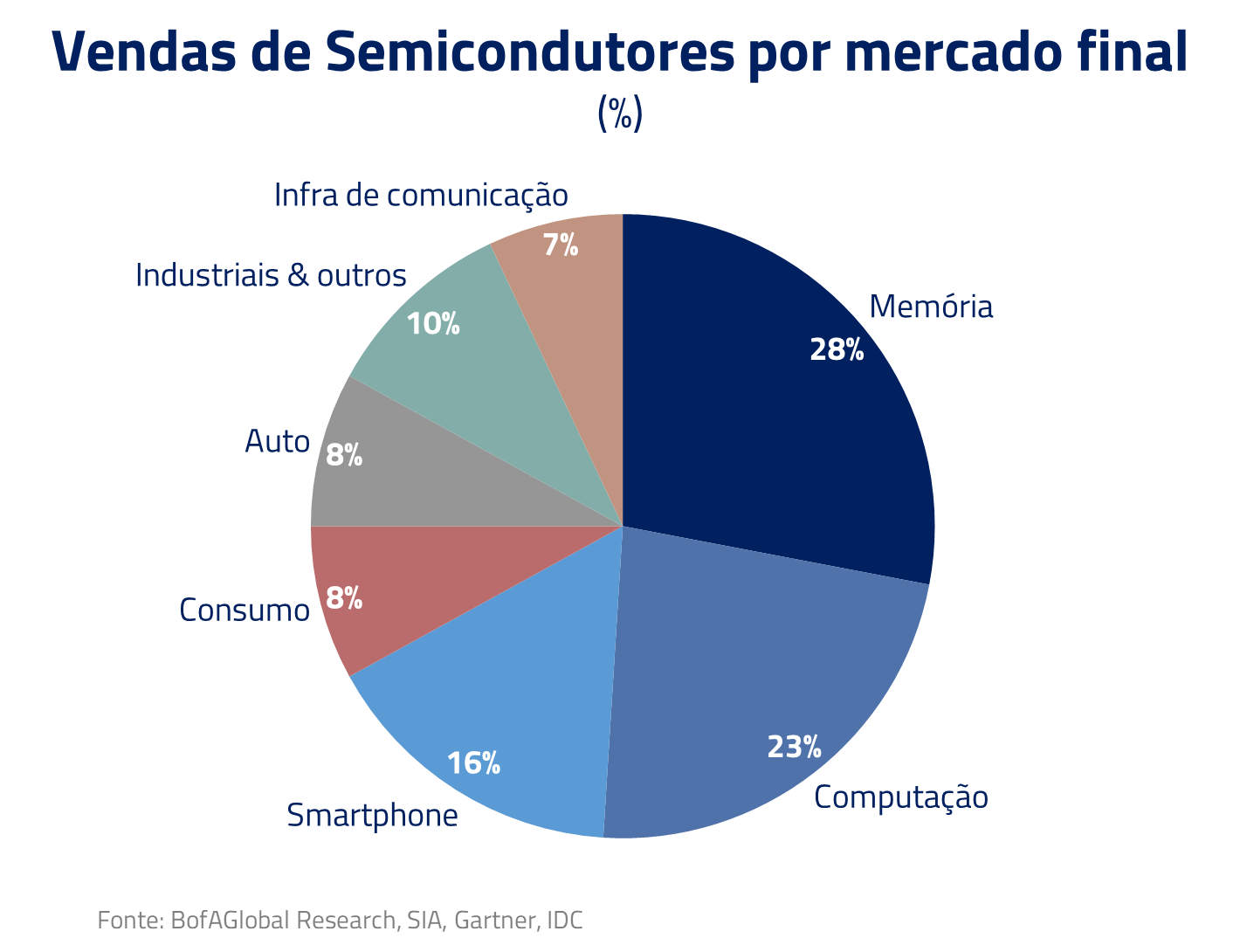

Os diversos chips criados a partir desse processo assumem diferentes papéis na cadeia tecnológica, desde microprocessadores utilizados em nossos smartphones, chips de memória utilizados para salvar informação em computadores, além de outros chips de aplicações específicas individuais, como por exemplo amplificadores de áudio.

A complexidade é evidente: a tecnologia necessária para se desenvolver estes desenhos, com precisão e nessas dimensões, é extremamente avançada e exclusiva. E, por causa dessa complexidade, temos uma indústria que se concentra nas mãos de poucos e essenciais participantes.

*O transistor é um dispositivo semicondutor utilizado em circuitos eletrônicos que compõem os chips, responsável pela amplificação de sinal e servindo como controlador que interrompe ou libera a passagem de corrente elétrica.

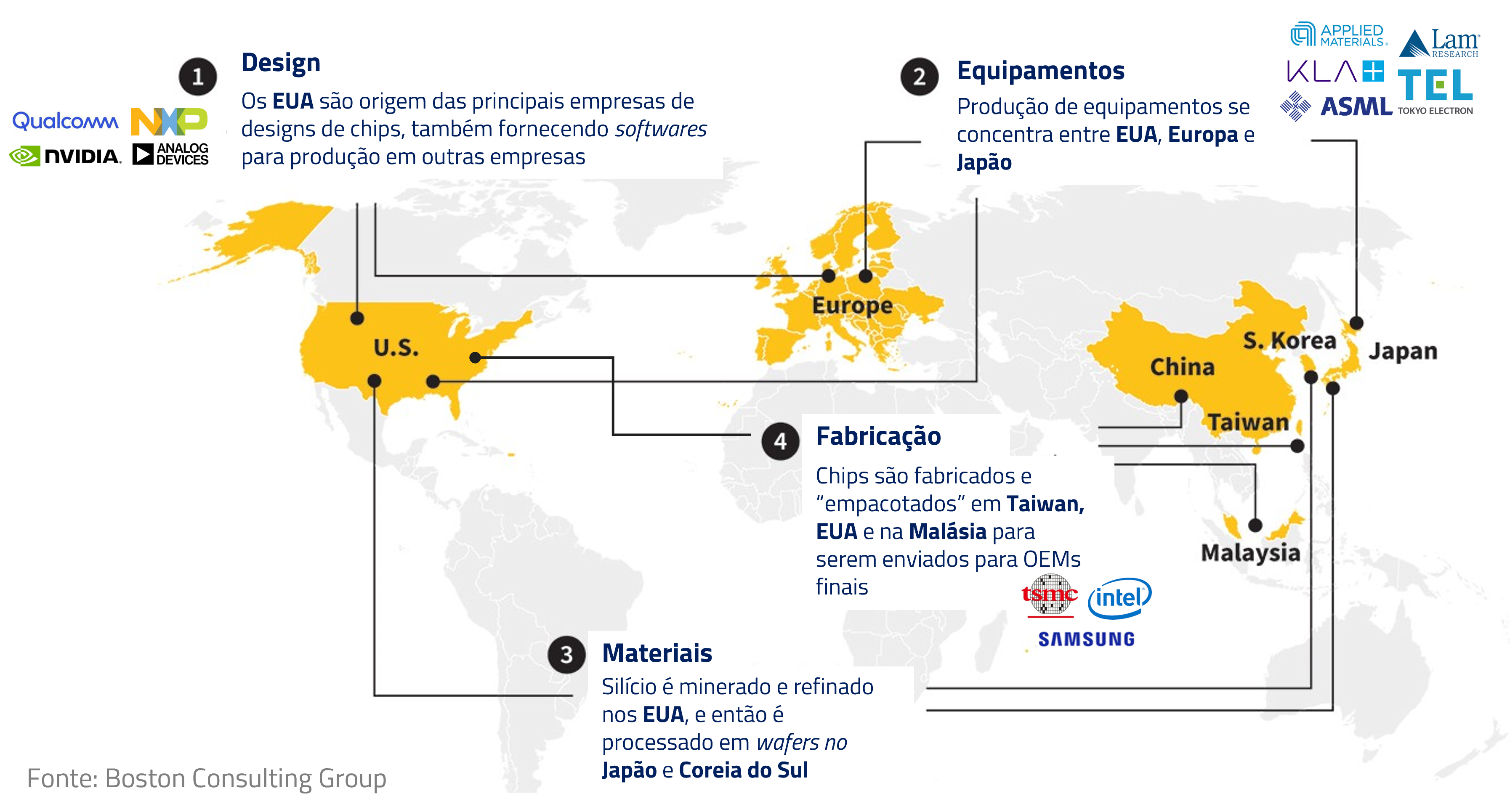

Tecnologia americana com manufatura asiática

Os Estados Unidos se destacam como lar das principais empresas de design de circuitos e de manufatura de equipamentos, concentrando o capital intelectual. Em seguida, temos a holandesa ASML, detentora de cerca de 80% do mercado de litografia, um monopólio sobre a principal etapa do processo de desenho dos circuitos nas chapas de silício. Na fabricação, temos as asiáticas TSMC e Samsung, indispensáveis para a indústria por concentrar cerca de 70% da manufatura de chips avançados. Finalmente, temos as empresas de teste e controle de processo, como por exemplo: a americana KLA Corp.

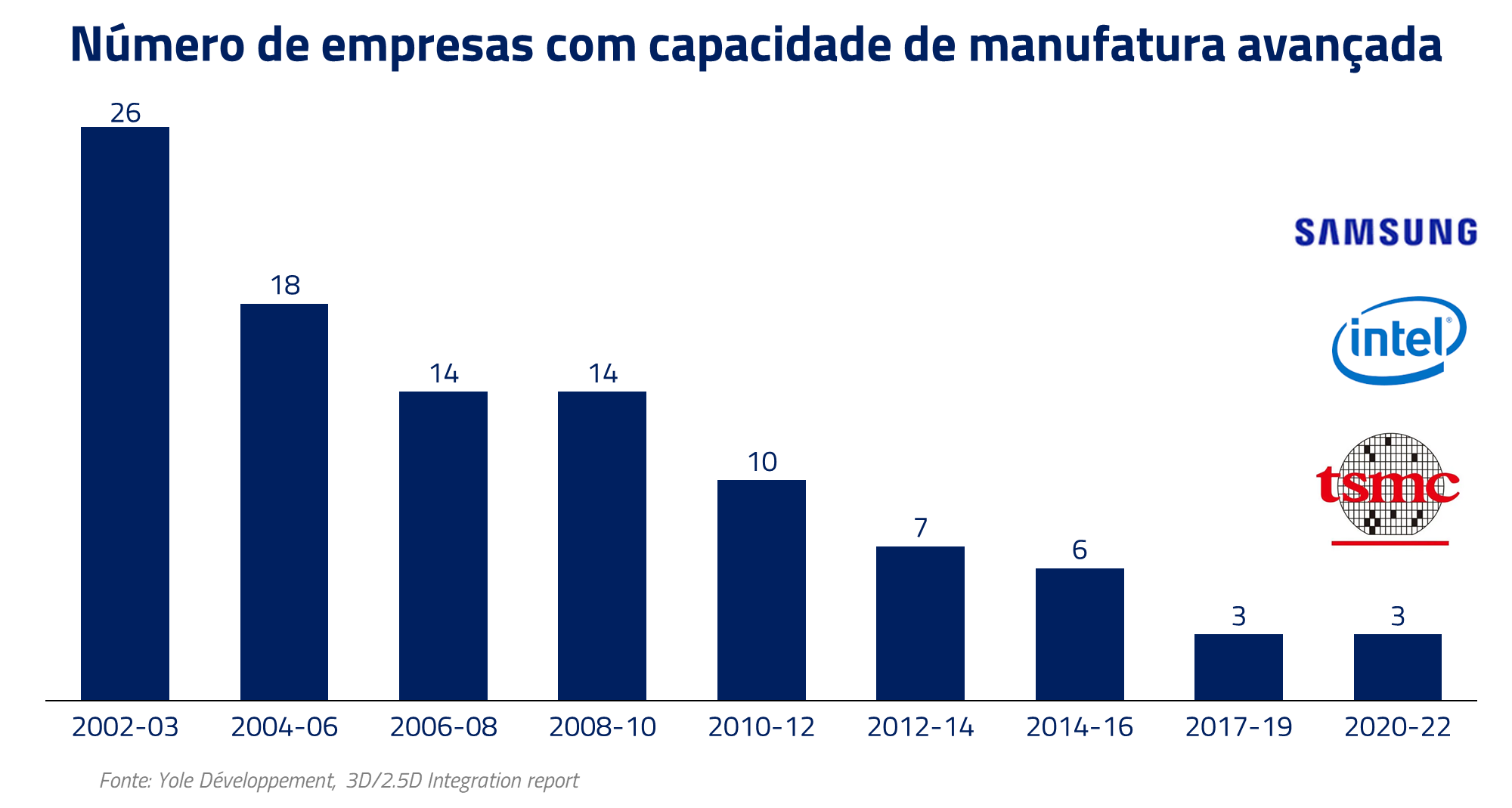

Novas empresas não conseguem penetrar o mercado devido ao acelerado ritmo de avanço tecnológico da indústria, como no caso da indústria chinesa, apesar de uma década de substanciais investimentos.

Nesse cenário, a tecnologia global deve continuar à mercê desse pequeno punhado de empresas. Hoje, o número de fabricantes de chips de primeira linha se resume a somente três empresas: TSMC, Samsung e Intel.

*Litografia é o nome dado a etapa de manufatura de chips onde se é feita a diagramação dos circuitos eletrônicos microscópicos projetados diretamente no material semicondutor

A inabilidade chinesa de participar nessa indústria

A China, por sua vez, possui questões geopolíticas com as duas principais potências do setor de semicondutores: Estados Unidos e Taiwan.

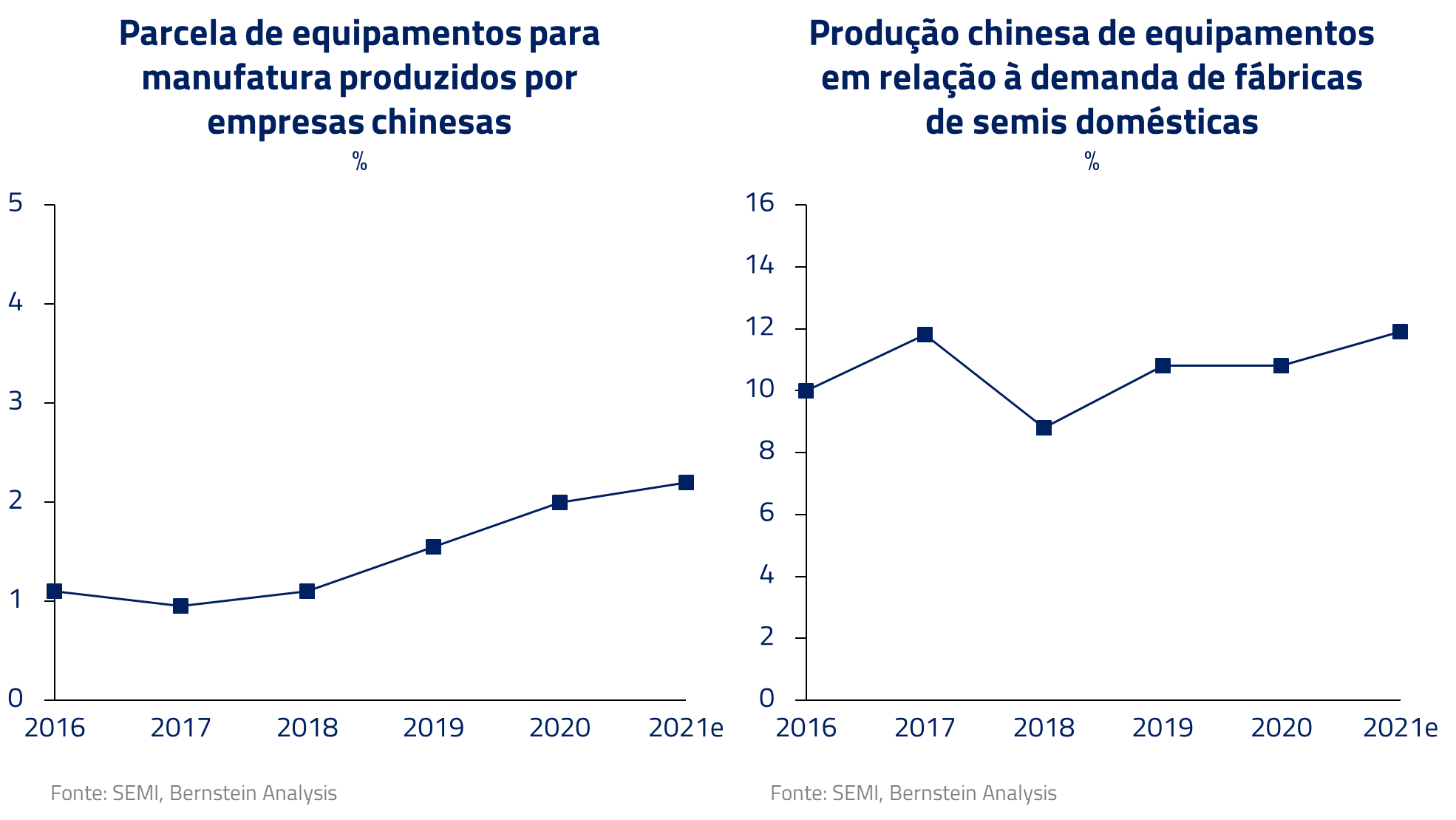

Entretanto, os esforços do governo chinês para estimular a produção doméstica resultaram apenas em uma indústria tecnologicamente ultrapassada e insuficiente, hoje baseada em duas empresas principais: SMIC e YTMC.

Embora a China tenha crescido sua oferta de semicondutores ao longo dos últimos anos, esses se baseiam em tecnologias de segunda linha, que não são capazes de competir com os produtos mais avançados do ocidente. E pior: mesmo essa tecnologia depende de acesso a maquinário e patente principalmente norte-americanas, sendo o maquinário chinês insuficiente e atrasado em relação ao mercado global.

Intervenção norte-americana começa com Trump e o mercado de 5G

Tendo em vista as ambições chinesas no setor de semicondutores e, considerando o risco que a China ganhasse liderança em setores como telecomunicações, defesa, ou inteligência artificial, o governo norte-americano, desde a era Trump, iniciou um processo de limitação de acesso a essa tecnologia.

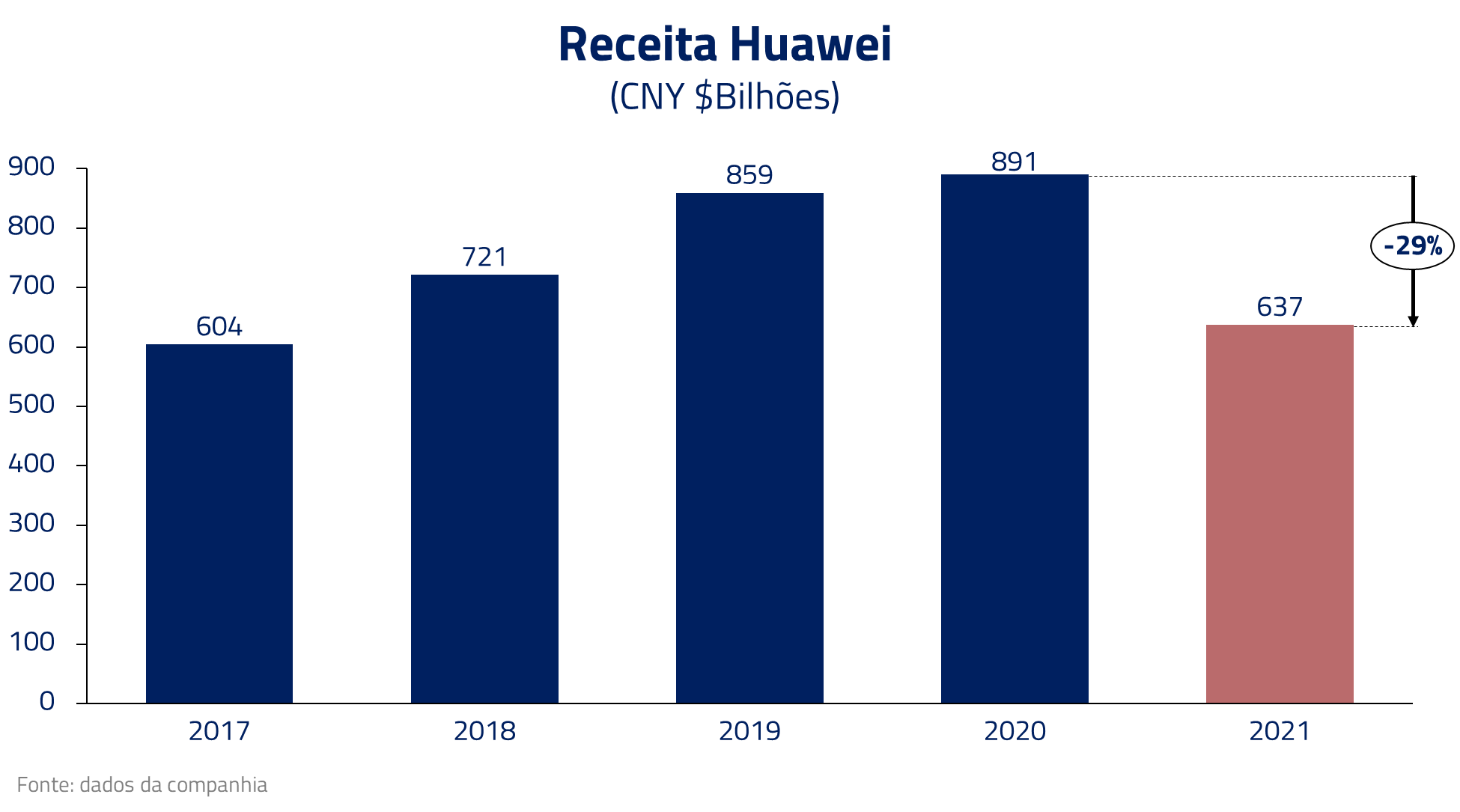

Esse processo teve início com o ataque à empresa de telecomunicações chinesa Huawei, que se posicionava como uma das pioneiras na aplicação da tecnologia 5G.

Alegando supostas práticas de espionagem, os americanos anunciaram a inclusão da Huawei em sua Entity List, onde todas as empresas listadas são proibidas de fazer negócio com empresas de origem americana.

Para a Huawei, isso se resumiu na perda de seus principais parceiros comerciais, como Google, Qualcomm e Intel. Os próximos passos dessa história eram previsíveis: mantida na Entity List americana, a gigante chinesa cai em ostracismo, e logo perde relevância internacional.

Banimento ao acesso à tecnologia de semicondutores

Em outubro desse ano, o departamento de comércio americano implementou um novo conjunto de legislações, com a intenção de estrangular ainda mais a indústria chinesa de tecnologia, criando um contexto geopolítico de extrema tensão.

Proíbe-se que empresas em solo chinês tenham acesso a chips avançados e aos equipamentos e ferramentas para sua produção. Restringe-se também o acesso de companhias chinesas ao uso de serviços que sejam prestados por trabalhadores americanos ou empresas que utilizem de tecnologia americana.

Na prática, esse banimento implica a inabilidade chinesa em desenvolver sua tecnologia e produção de semicondutores. A consequência dessas medidas deve levar a empresas como YMTC e SMIC ao mesmo destino da Huawei.

Ao negar o acesso aos chips de ponta e aos equipamentos para sua produção, os Estados Unidos estão também se posicionando contra o crescimento de tecnologias de fronteira, como inteligência artificial, cloud e supercomputadores, deixando a China em um limbo tecnológico em relação ao resto do mundo.

Manufatura de semicondutores volta aos Estados Unidos

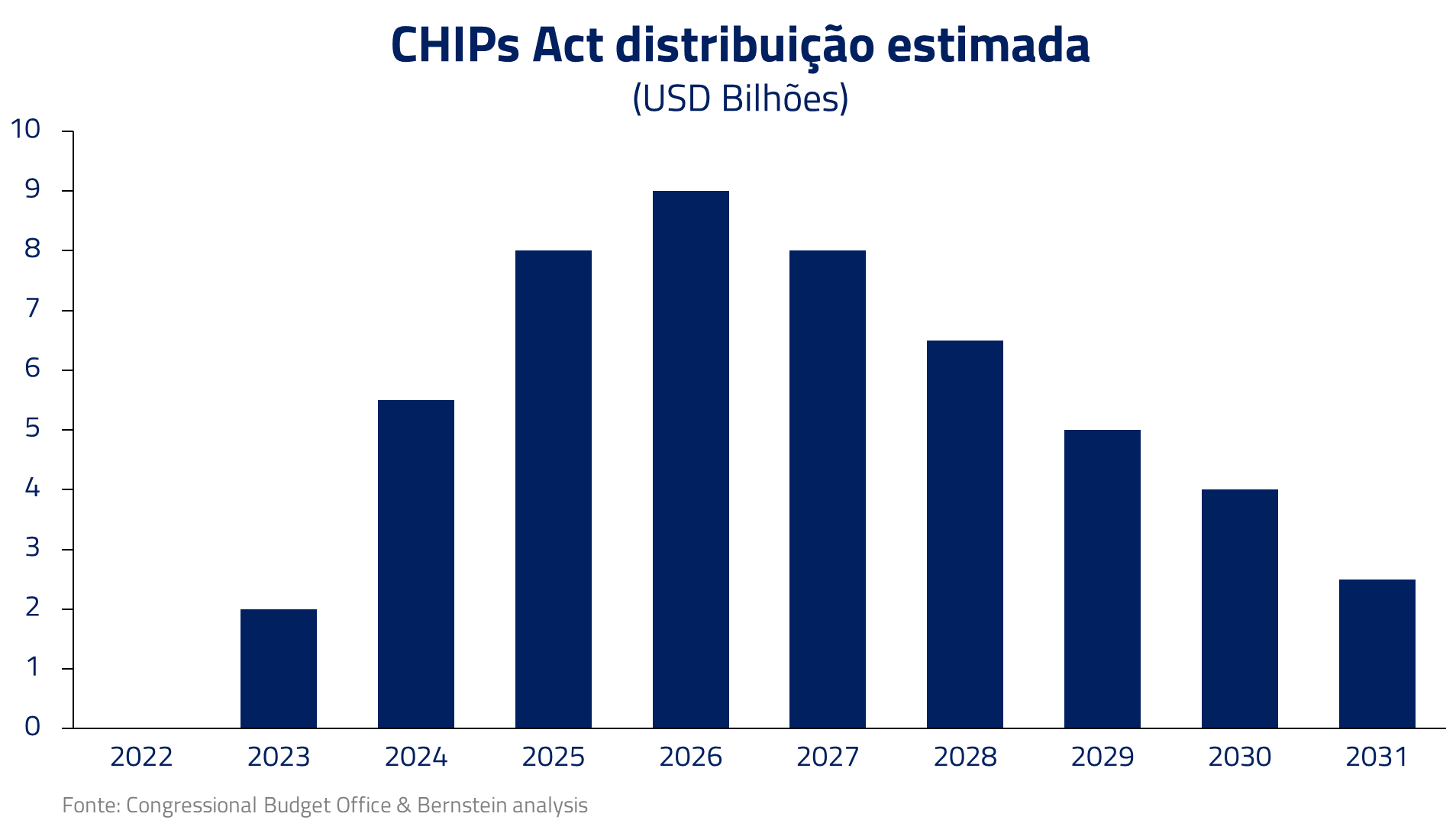

Ao mesmo tempo que tentam estrangular a indústria chinesa, os Estados Unidos implementam o maior conjunto de estímulos para o setor de semicondutores da sua história, conhecido como CHIPs Act. Assim, o governo americano disponibilizou um total de US$ 52 bilhões, a serem distribuídos nos próximos 10 anos, para o desenvolvimento do setor em território americano.

Diversas empresas do setor já anunciaram planos de investimentos voltados para criação de fábricas em solo americano, como é o caso da Intel, Micron e TSMC. O impulso à produção interna deve começar a fazer o efeito esperado, reduzindo a dependência de Taiwan.

Ao mesmo tempo, as restrições contra a China são um impulso na ponta oposta: incentivando empresas estrangeiras, tais como as coreanas Samsung e SK Hynix, a migrarem produção para fora do solo chinês.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Pouco a pouco, os Estados Unidos vão implementando a estratégia perfeita, se consolidando como principal e essencial participante do mercado de semicondutores e, ao mesmo tempo, desabilitando o seu principal rival tecnológico no planeta.

Um mundo mais fragmentado

Os recentes desenvolvimentos geopolíticos têm apontado para um mundo mais fragmentado, onde conflitos em setores como tecnologia e energia devem se tornar mais presentes.

Durante o conflito Rússia-Ucrânia, descrito em nosso Kinea Insights “O Gambito do Czar II”, vimos Vladimir Putin utilizar suas exportações de gás natural como arma em sua disputa com o ocidente. Também observamos a China agir de modo dúbio ao comprar, por vezes em grande quantidade, petróleo de países embargados pelo ocidente, como no caso da Rússia e do Irã.

A guerra dos semicondutores descrita nesse Kinea Insights parece ser mais um capítulo de um mundo onde a unidade e coesão que nos acostumamos nas últimas décadas pode não estar presente em um futuro próximo.

As medidas propostas pelo CHIPs Act promovem a transferência e replicação da capacidade de manufatura, hoje localizada principalmente na Ásia, para o ocidente. Isso deve causar aumento de custos para toda a cadeia, ajudando a compor a figura de pressões inflacionárias que provavelmente serão advindas de um mundo menos globalizado.

Ainda não sabemos todas as implicações das decisões tomadas pela administração norte-americana para o futuro relacionamento entre os dois países. Entretanto, consideramos as mesmas muito sérias.

A China não vai desejar um papel secundário em seu desenvolvimento tecnológico, e podemos imaginar que, enquanto esse embargo perdurar, as tensões entre os dois países, em múltiplas frentes que podem incluir Taiwan, comércio e questões militares, devem se acirrar com efeitos negativos, porém ainda não claros, para a economia global.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos