A contraofensiva europeia

O vitorioso enxadrista americano Bobby Fischer era conhecido por buscar dizimar seus adversários quando disputava suas partidas, o que ele considerava, inclusive, ser a forma correta de jogar xadrez. Assim, o americano ficou enfurecido quando percebeu que alguns de seus oponentes russos concordavam entre si em rápidos empates para se beneficiarem da estrutura dos campeonatos oficiais.

Em um artigo escrito por Fisher intitulado “Os Russos Operaram o xadrez mundial”, ele argumenta que, dessa forma, os jogadores levavam os pontos da não derrota, se poupavam de horas de jogos intermináveis e podiam assistir as partidas de seus futuros oponentes.

Tal atitude incomodava tanto o americano, que, ao enfrentar Spassky, soviético e então campeão mundial, no primeiro jogo da final do campeonato de 1972 (o Match do Século), sua sede pela vitória o impediu de agir de forma sensata.

Neste dia, Fischer estava longe de ter a vantagem. Além de não ter o primeiro movimento, ele chegou nove minutos atrasado para o jogo, que já havia sido iniciado pelo seu concorrente. Depois de chances claras de empate, o orgulhoso americano comete subsequentes erros que o levaram para derrota.

Ao longo deste Kinea Insights nos perguntamos se a União Europeia e o ocidente estariam vivendo este delicado momento em que podem amenizar o conflito com a Rússia, ou se insistirão em uma ilusória vitória, onde ambos adversários podem sair derrotados.

Uma virada no jogo

Em o Gambito do Czar argumentamos que a Rússia iniciou o conflito, fazendo o primeiro movimento invadindo a Ucrânia. Também mencionamos a desvantajosa posição energética que Europa ocidental tem em relação à Rússia.

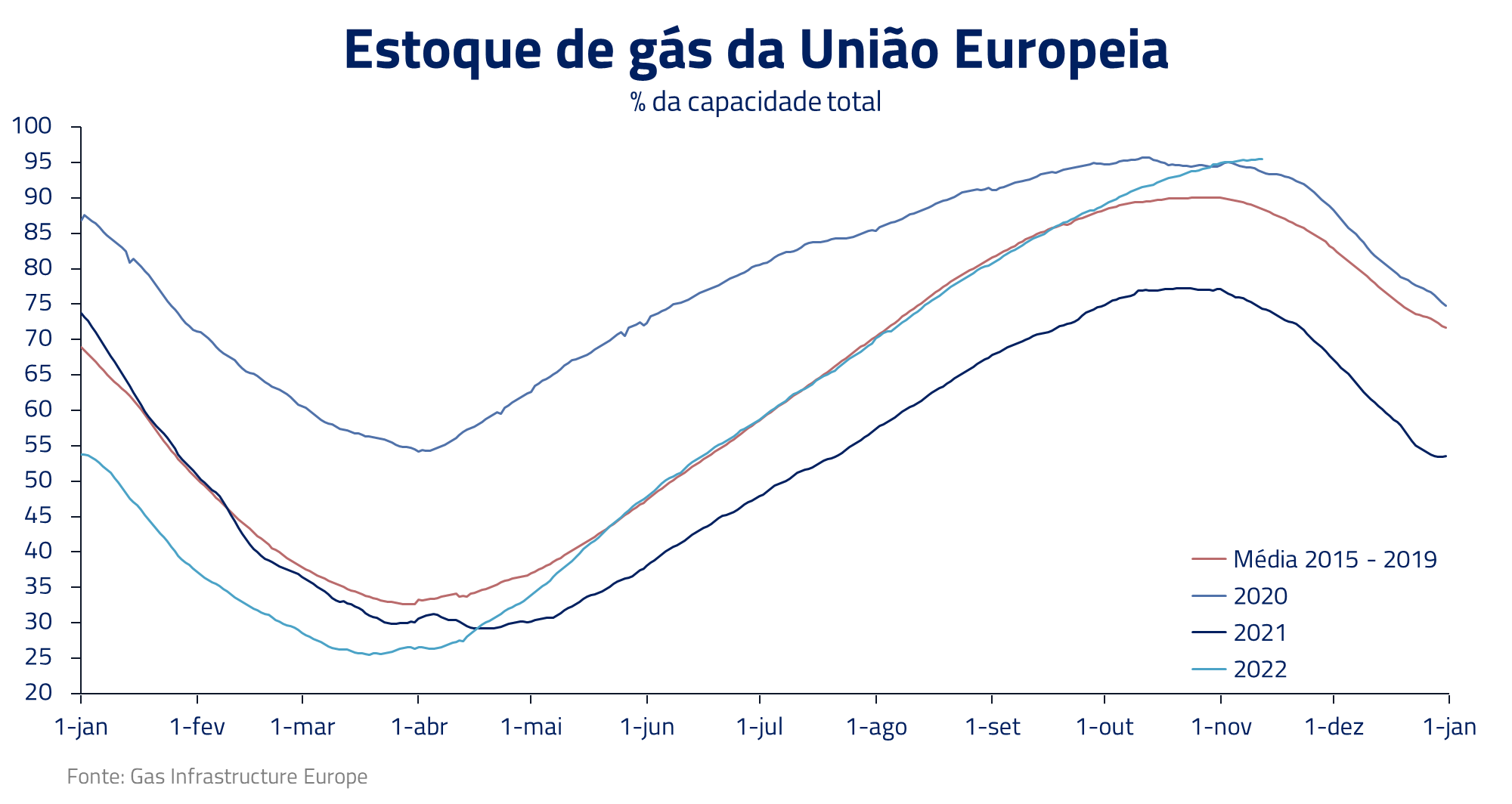

Desde aquele momento, a União Europeia se mostrou uma competidora mais resiliente que o esperado, conseguindo preencher seus estoques de gás natural, reduzindo sua demanda industrial de gás e absorvendo uma oferta excedente de GNL (gás natural liquefeito) proveniente de baixa demanda asiática, associada ao lockdown chinês.

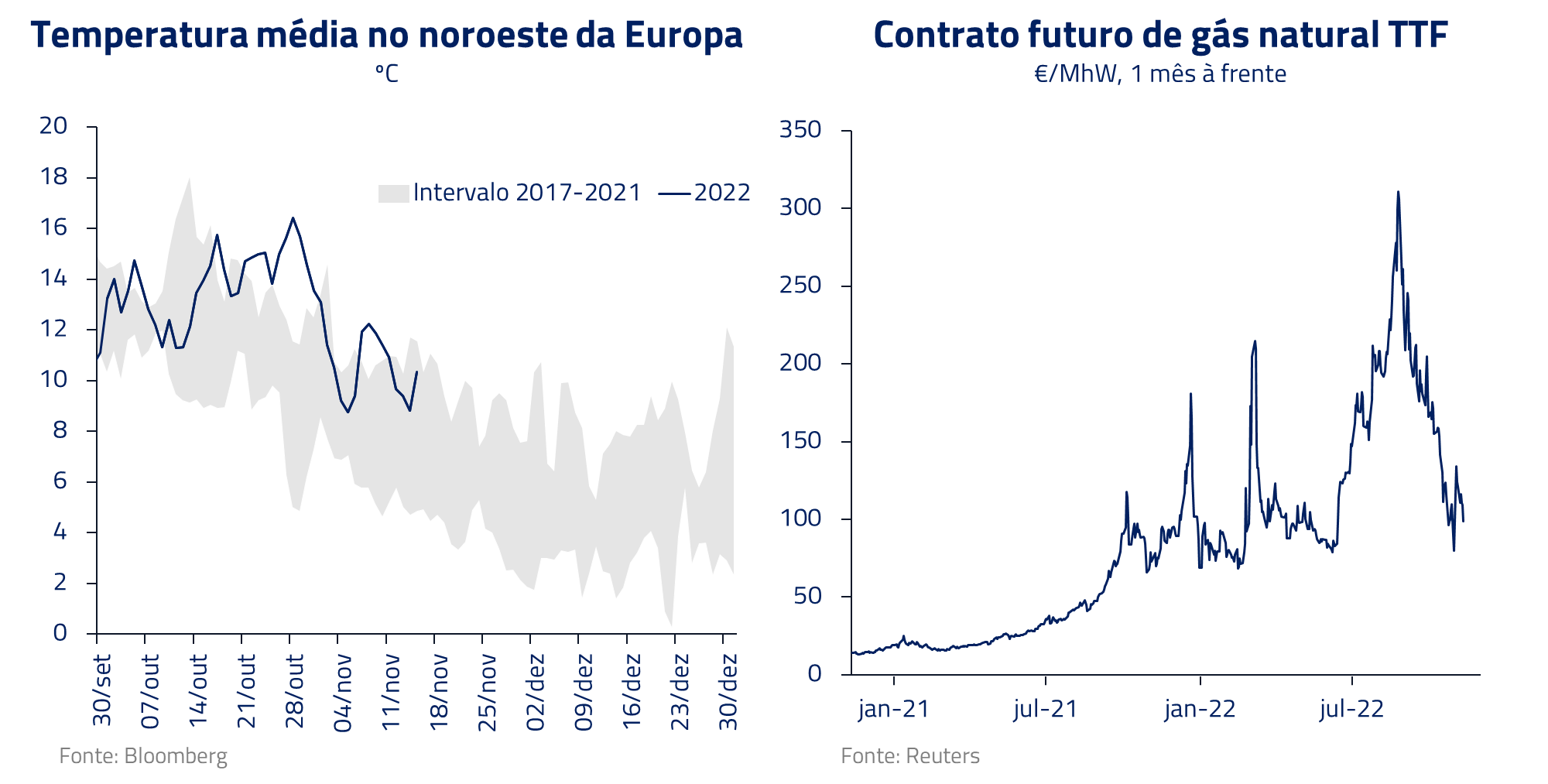

Se adicionarmos o clima mais quente vivido nas últimas semanas, conseguimos facilmente compreender por que o preço spot de gás caiu de patamares de 300 euros para o próximo dos atuais 100 euros.

Não podemos, contudo, assumir que o Bloco já ganhou um jogo que de início parecia perdido. Como posto em o Redescobrimento do Brasil, os estoques europeus garantem o consumo de 2 meses de gás, mas não serão suficientes para guarnecer o velho continente durante todo o ano de 2023.

Desta forma, apesar do preço do gás hoje estar em níveis relativamente baixos, contratar uma entrega de gás para daqui a dois ou mais meses permanece a preços elevados.

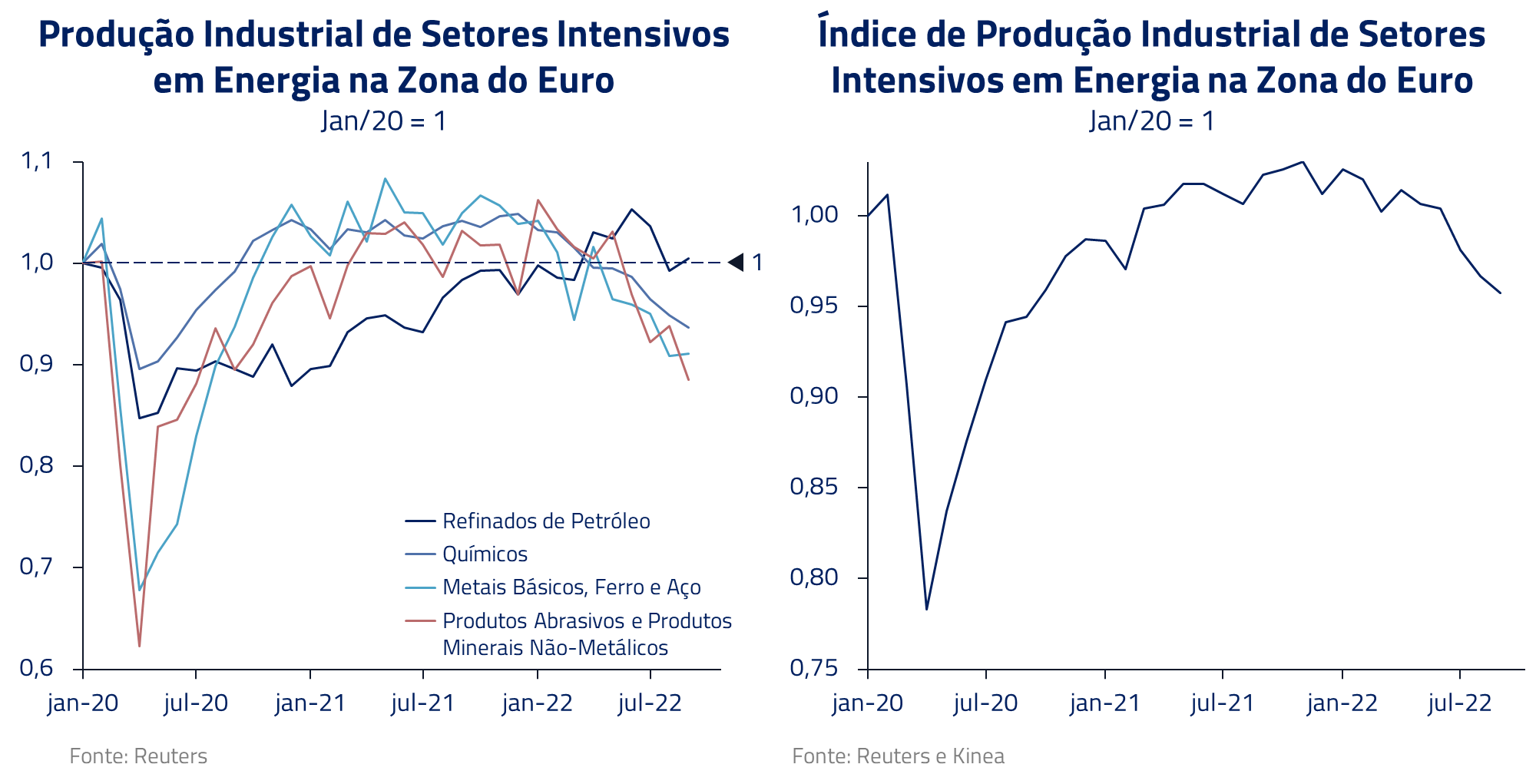

Além disso a atividade industrial intensiva em energia ou em gás natural, como a indústria de metais ou fertilizantes, já começa a apresentar sinais de estresse que eventualmente podem recair sobre a cadeia de produção de outros bens.

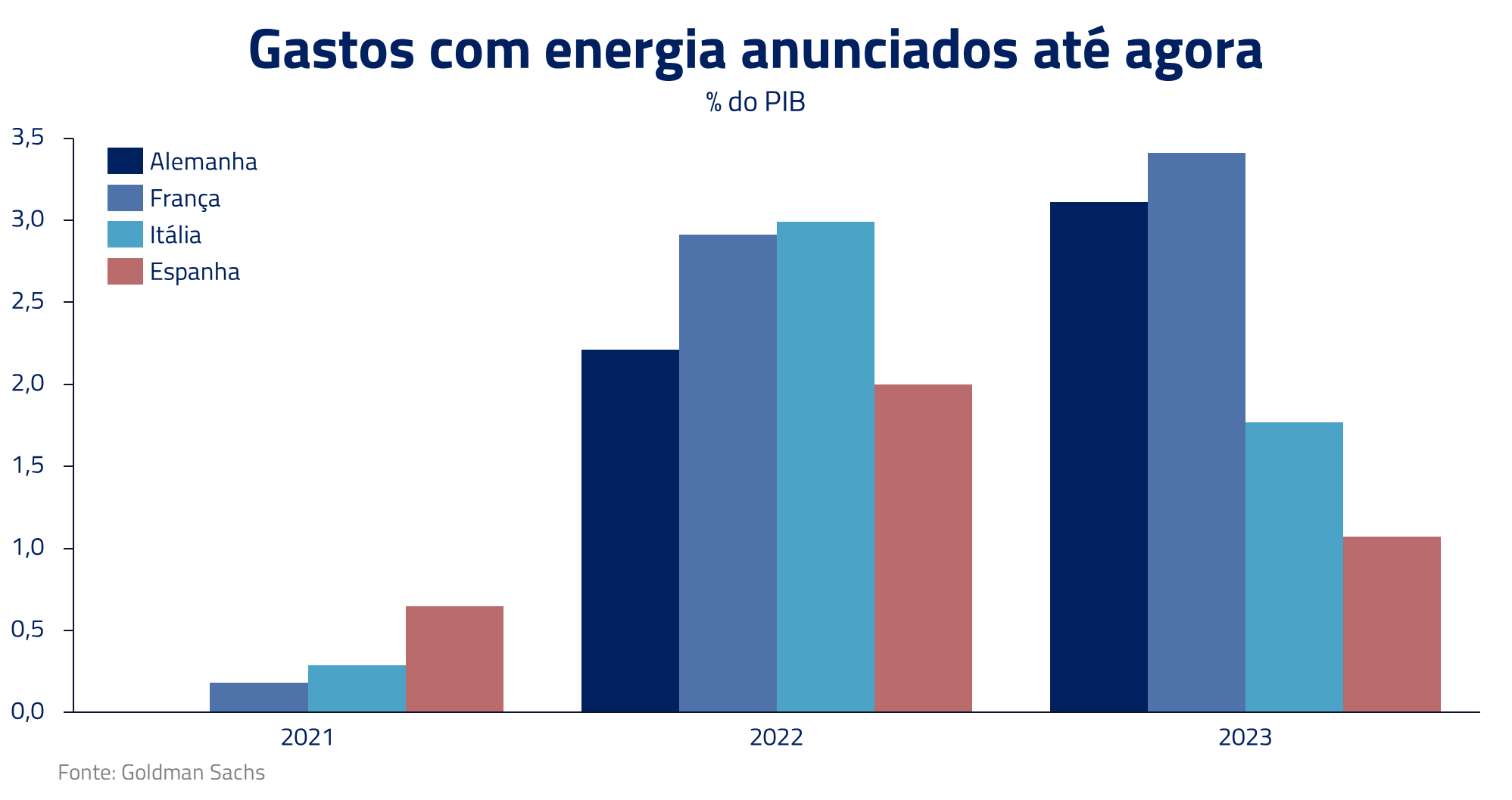

A situação econômica das famílias europeias tampouco está resolvida. Individualmente os países têm oferecido suportes direcionados aos mais necessitados. Entretanto, os estados europeus têm tido dificuldade de encontrar uma resposta conjunta para auxiliarem a população, levando em consideração os elevados custos fiscais envolvidos.

Isso implica no porquê de países muito endividados como a Itália estarem reticentes em apresentar medidas muito generosas, pois correm o risco de ver o custo de suas dívidas explodir, como ocorreu no Reino Unido com o anúncio do pacote fiscal durante a breve gestão de Liz Truss.

Assim sendo, a inflação de energia vai se enraizando nos meandros da atividade industrial europeia e pode estar se perenizando à medida que pouco pode ser feito para inibir a inflação de custos. Nossas projeções ainda implicam um índice de inflação ao consumidor substancialmente acima da meta de 2% do Banco Central Europeu para o final de 2023.

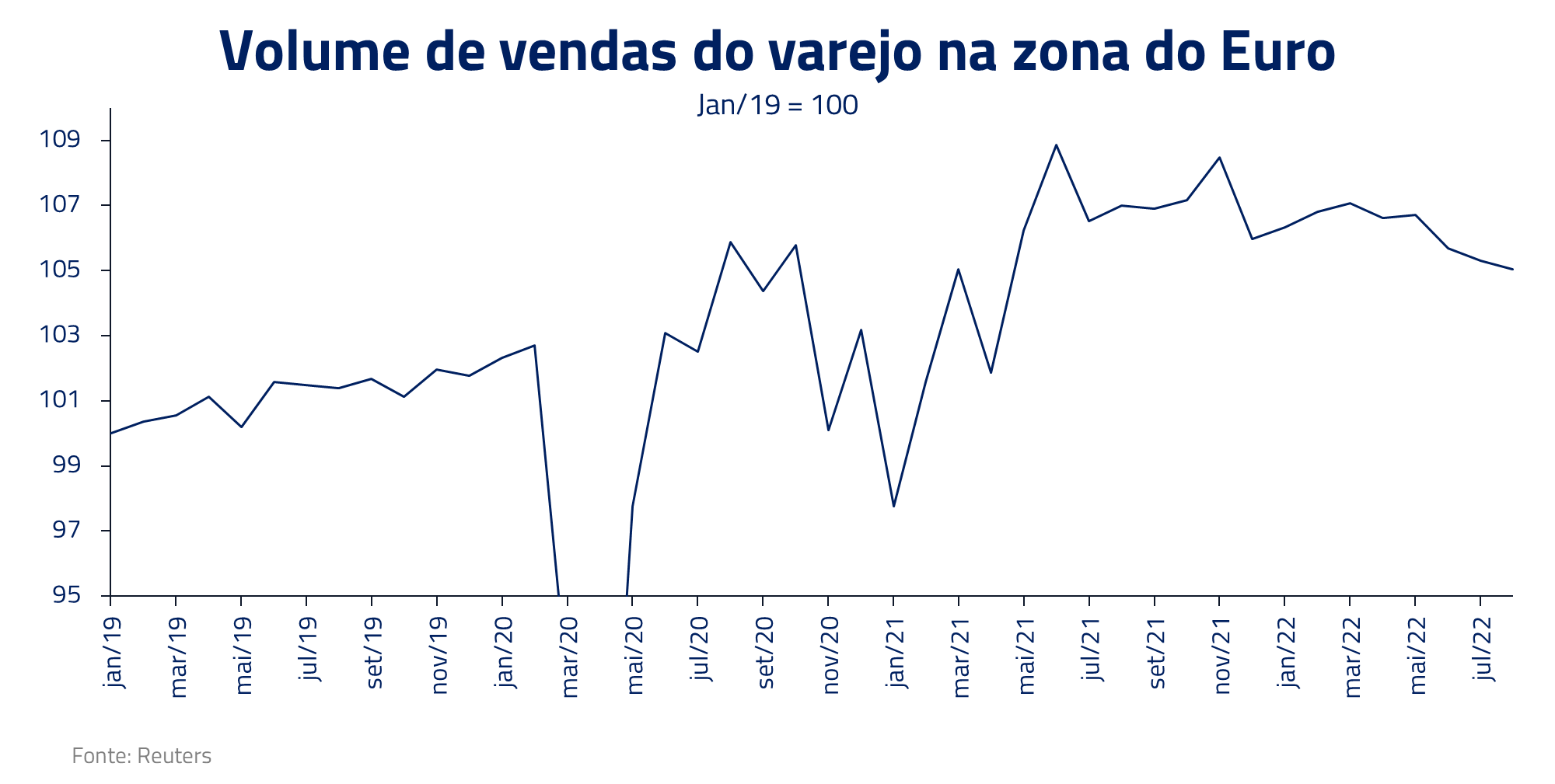

Se aliarmos esta perspectiva de elevação de custo de vida a fracos aumentos salariais da população europeia, a corrosão da renda real será brutal e deve inibir o consumidor europeu nos próximos meses. Tal comportamento já pode ser observado nos dados de varejo que já vêm persistentemente apresentando resultados ruins.

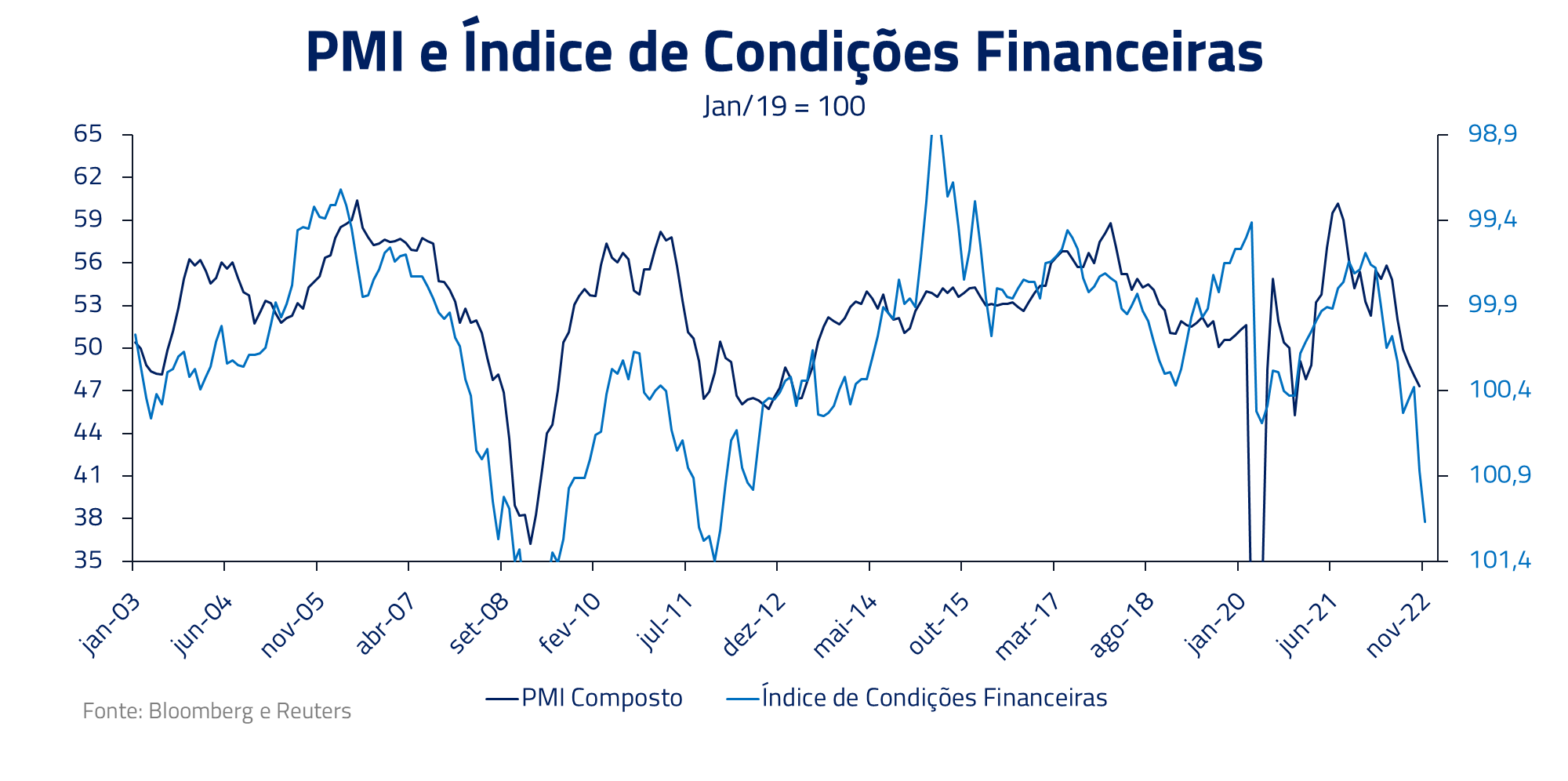

Consideramos que, nesse cenário obscuro, o Banco Central, mesmo com atividade cedendo, não pode se omitir ao problema inflacionário. Assim, a autoridade vem elevando juros, contribuindo para que as condições financeiras europeias se deteriorem cada vez mais. Isto, por sua vez, coloca o continente em uma situação econômica cada vez mais difícil. Tal deterioração da atividade já pode ser observada no índice de PMI, pesquisa que verifica como empresário avalia a sua própria produção, e que tem boa correlação com o PIB.

O outro lado do tabuleiro

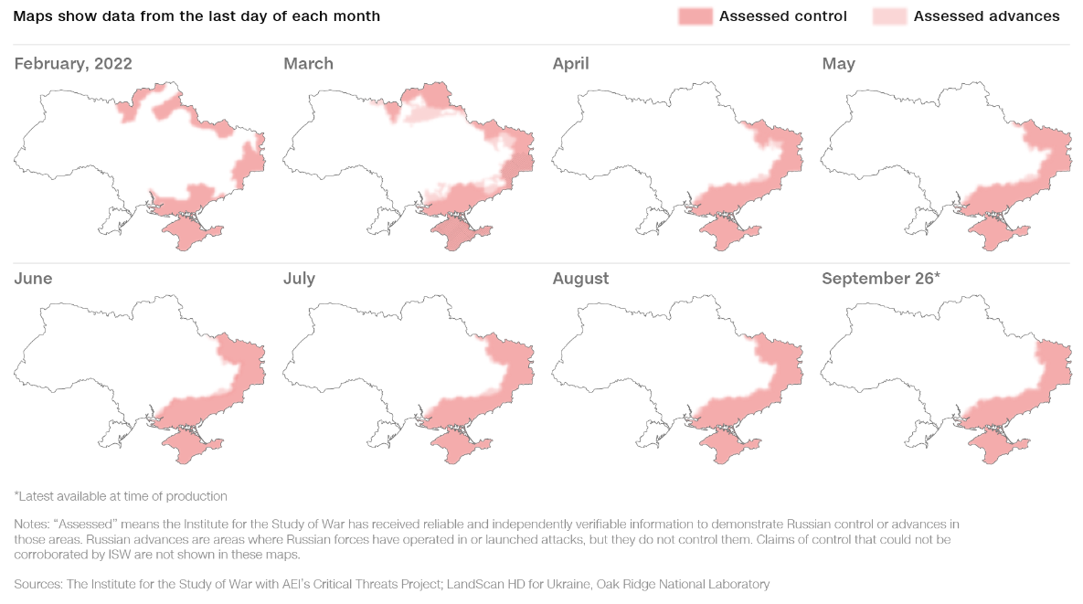

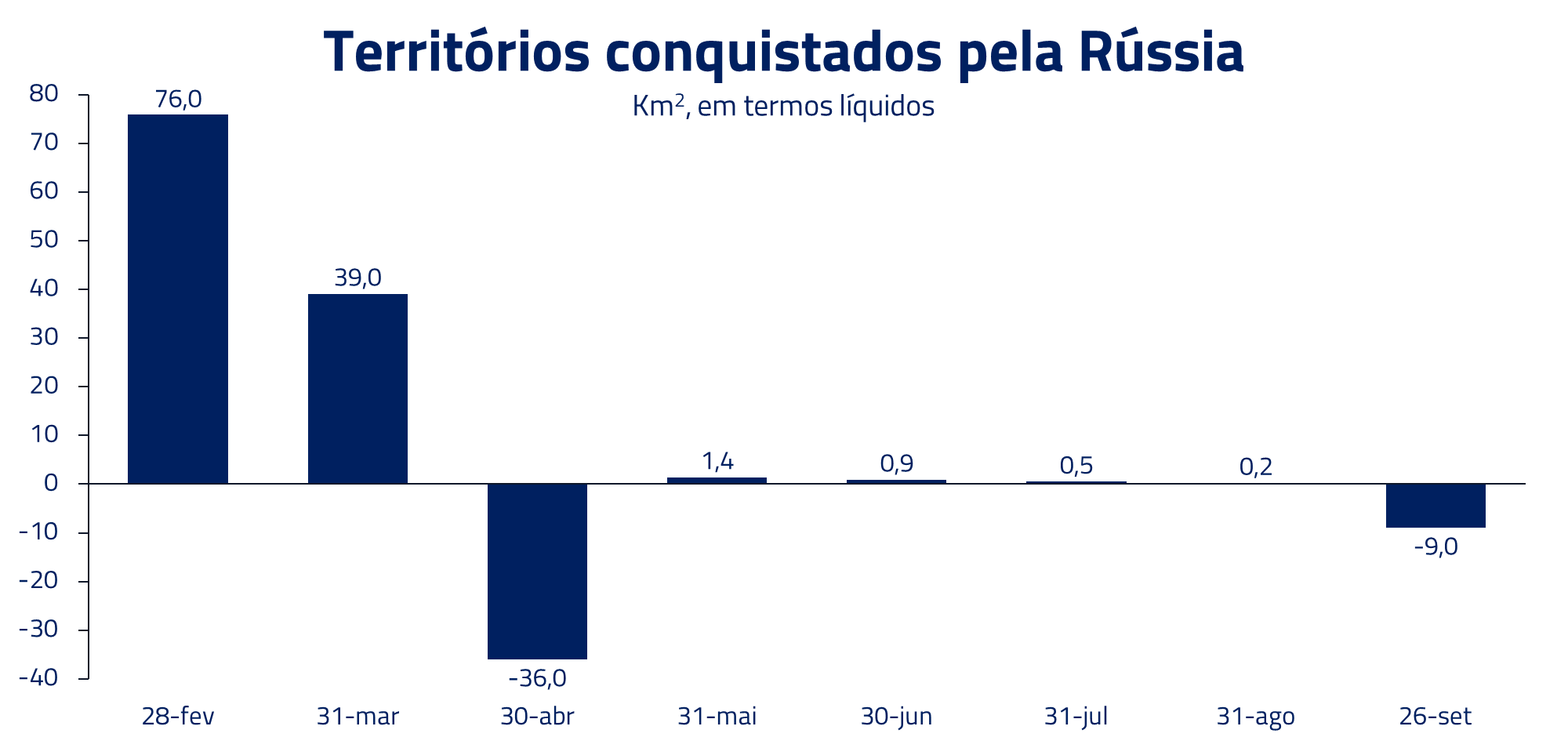

De abril a setembro, a Rússia conseguiu manter domínio sobre boa parte da região sudeste ucraniana. A partir do dia 6 de setembro, contudo, a Ucrânia inicia uma contraofensiva na região de Kharkiv passando a retomar parte do território perdido.

Fonte: CNN

Ao Sul, o exército ucraniano recentemente reconquistou a cidade de Kherson, que, inclusive, é estratégica para o escoamento de água para a Crimeia, ocupada pelos russos desde 2014.

Como estão em maior número, tais reveses para a frente russa são explicados tanto pelo constante fornecimento de suprimentos ocidentais de tecnologia superior aos ucranianos, como pelo seu pior treinamento para o confronto.

Além disso, engajando na chamada guerra de atrito, os ucranianos vão aos poucos impedindo que os seus adversários consigam suprimentos para se reabastecer. O resultado disso, entretanto, é que as campanhas passam a demorar semanas ou meses para que uma conclusão seja atingida.

Fonte: CNN

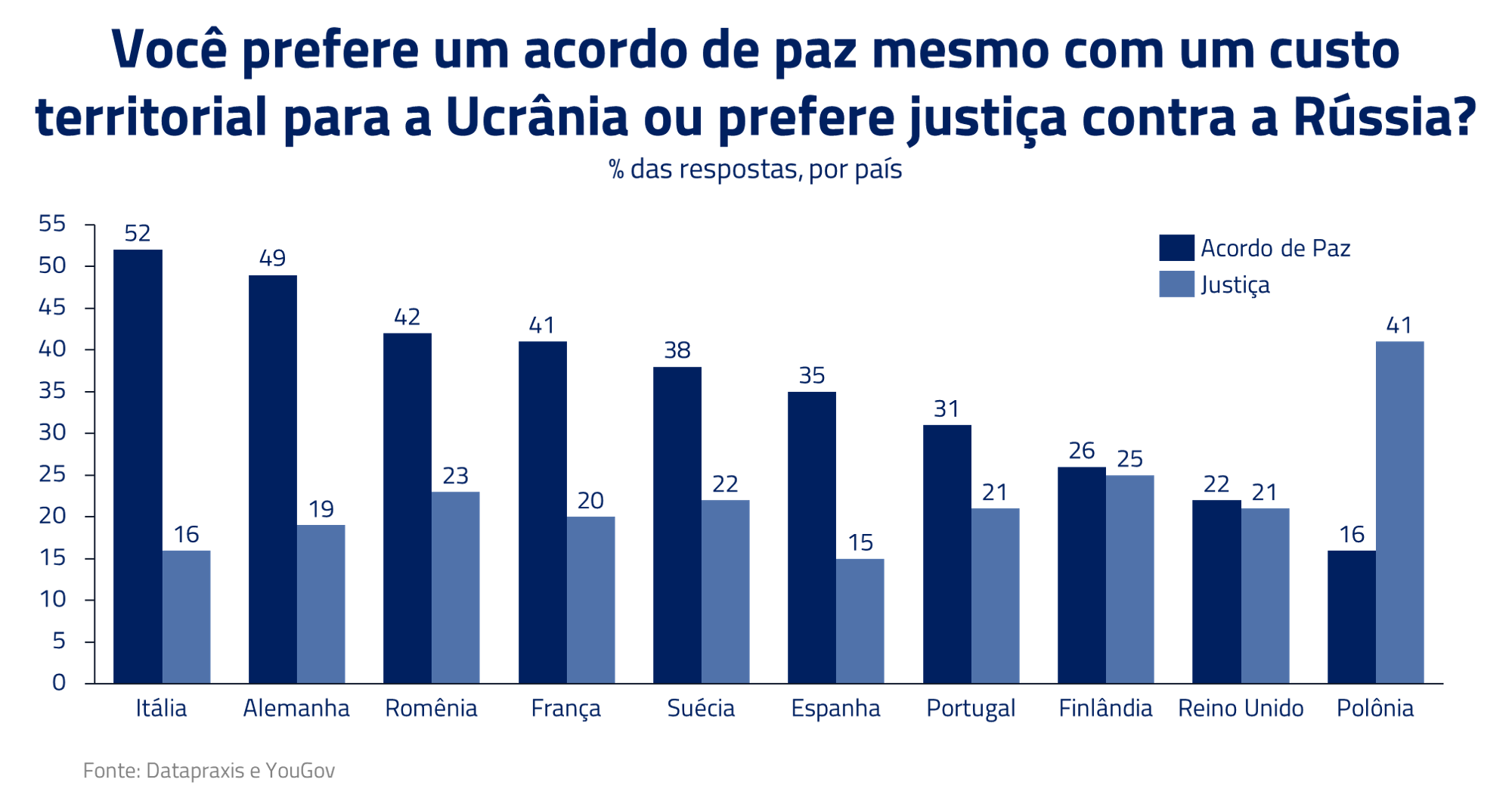

Isso também implica que os custos de quem depende de um fim para a guerra comecem a ficar cada vez mais penosos, pois a miragem de um desfecho passa a se tornar mais distante.

A Itália, por exemplo, já a começa a nos oferecer os primeiros sinais de exaustão. Com um novo governo eleito e dificuldades associadas diretamente ao conflito, já vemos líderes da base governista, como Berlusconi, manifestando publicamente seu alinhamento à Rússia.

Além disso, passam a aparecer os primeiros movimentos pró paz, mesmo que em detrimento da integridade territorial ucraniana, fazendo oposição a manifestações que clamem por justiça contra a Rússia.

Desta forma, somos cada vez mais céticos em relação ao interesse das nações europeias de se manter em uma guerra prolongada.

Próximos movimentos, conflito ou pragmatismo?

Com uma possível recessão no horizonte, a União Europeia está diante de um dilema: o pragmatismo de aceitar um empate, ou o risco de permanecer dispendendo recursos em uma guerra que poderá se estender por muito tempo sem nenhuma garantia de vitória.

Neste sentido, com o inverno se aproximando, um período em que o conflito apresenta sérias dificuldades logísticas, consideramos que ambos os lados terão tempo para refletir sobre um possível “empate”, onde a vitória acaba por se mostrar um objetivo elusivo.

Logicamente, qualquer negociação de paz trará enormes obstáculos e deve se transformar em um processo longo e penoso. Tendo controlado cerca de 15% do território ucraniano, não imaginamos que a Rússia ceda suas conquistas facilmente, incluindo áreas que não imaginamos estarem sujeitas a negociação, como o caso da Crimeia.

Consideramos que os dois lados devem passar boa parte do próximo ano buscando uma solução que seja politicamente e economicamente aceitável. Neste contexto, não imaginamos que as sanções russas sejam removidas nos próximos trimestres, mas ao mesmo tempo observamos que parte do prêmio de risco tem sido revertido pela possibilidade de não escalada do conflito.

Por exemplo, o preço dos grãos, com forte dependência de Rússia e Ucrânia, já reverteu todo seu prêmio associado à guerra, com o trigo voltando a negociar a preços do pré-guerra após o recente acordo para exportação de grãos.

Ainda estamos distantes de compreender como será a resolução deste complexo conflito. Parte da incerteza advém do fato de que muito depende das decisões de uma só pessoa: Vladimir Putin. Continuamos a monitorar os movimentos dos dois lados e no momento ainda mantemos, de modo geral, uma posição cautelosa em relação a risco dos nossos portifólios.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos