Cartas do Gestor

A Chegada

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026Voltar

Nessa carta cobriremos os efeitos que dados mais resilientes na atividade e inflação, particularmente nos Estados Unidos, tiveram na performance não só da bolsa norte-americana, como também nos principais ativos

“Rocky”, um clássico do cinema lançado em 1976, é a inspiradora história do boxeador amador Rocky Balboa, interpretado por Sylvester Stallone, que também escreveu o roteiro.

O filme é um conto de perseverança, autoconfiança e a busca pelo “sonho americano”, marcado pela icônica cena de Rocky correndo pelas escadas do Museu de Arte da Filadélfia ao som da trilha “Gonna Fly Now”.

Por que estamos usando Rocky como analogia para nossa carta do mês? Pela imagem icônica da resiliência norte-americana que Rocky Balboa representa: sempre subestimado, mas igualmente determinado a vencer seus adversários, mesmo quando sofre no início da luta.

***

Por anos escutamos a previsão que, inevitavelmente, os Estados Unidos cederiam sua hegemonia à China no decorrer desse século. Entretanto, parafraseando Mark Twain, notícias da morte da economia e do mercado norte-americano foram grandemente exageradas.

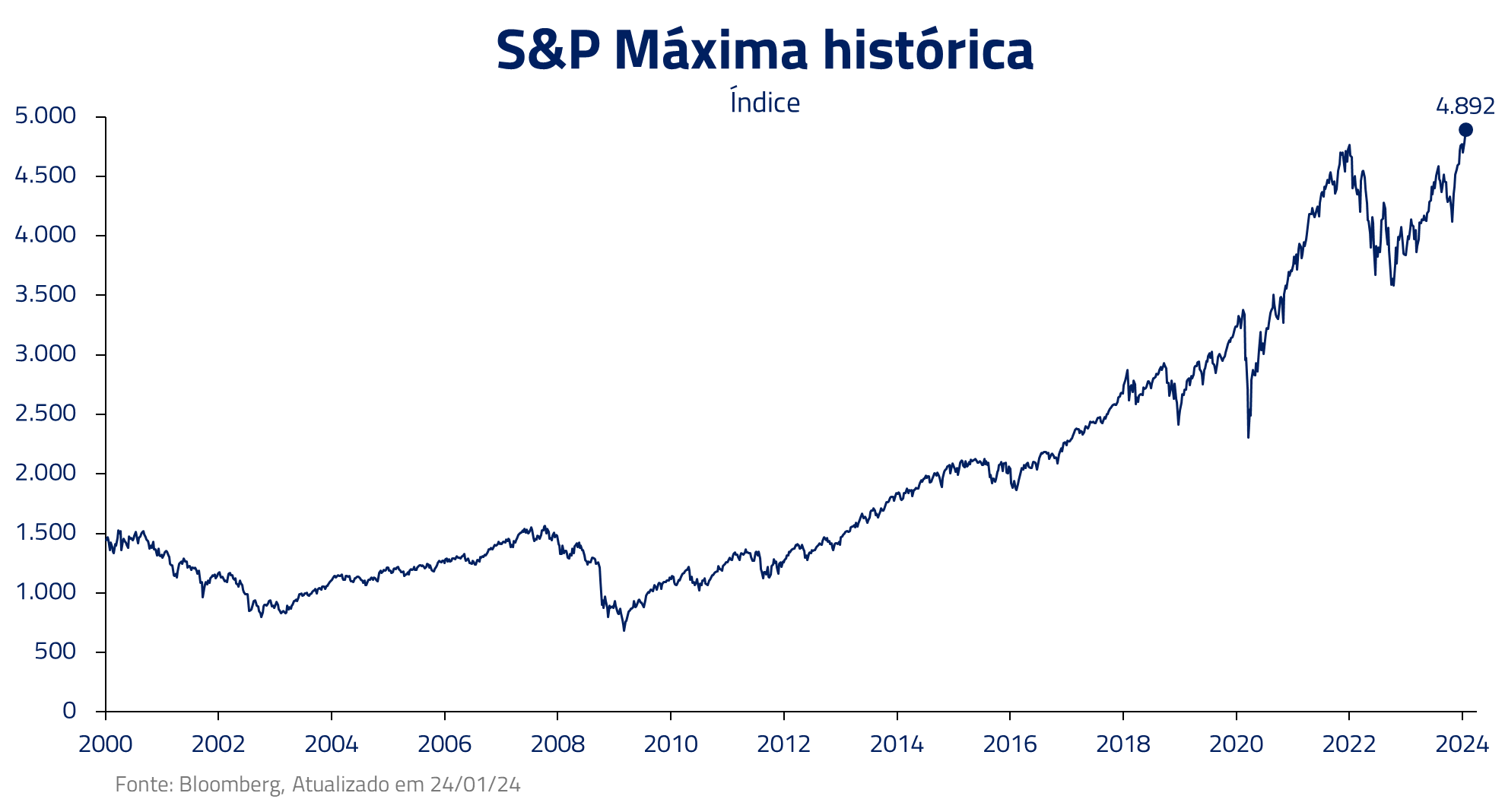

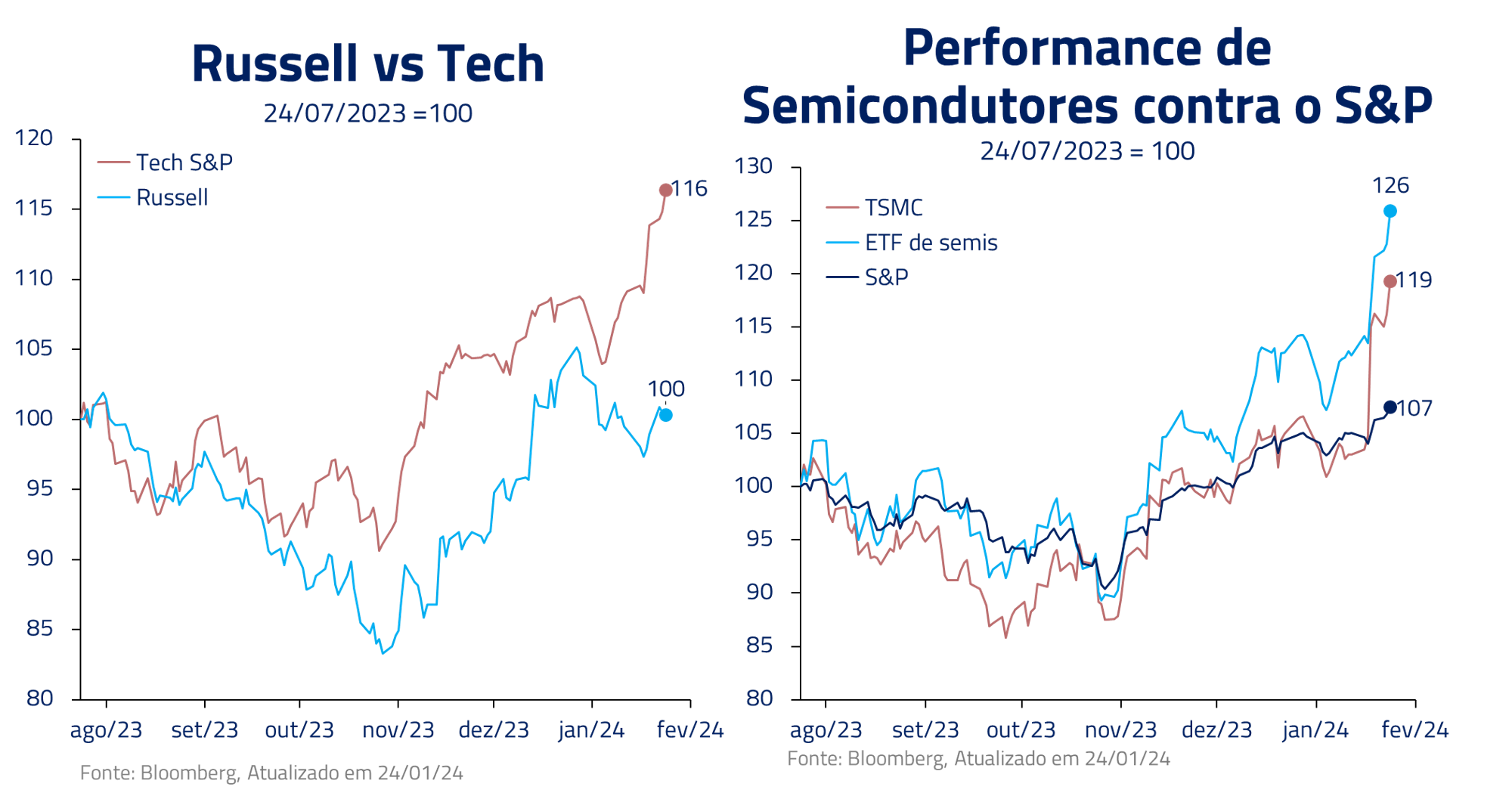

Ao longo dos últimos 12 meses, o mercado norte-americano se colocou cabeça e ombro acima de seus competidores. Especificamente com relação à China, o resultado foi um massacre: enquanto o S&P 500 sobe mais de 28% desde o início de 2023, atingindo novo recorde, seus equivalentes no mercado da China e Hong Kong amargam pesadas quedas, ambos próximos a 20%.

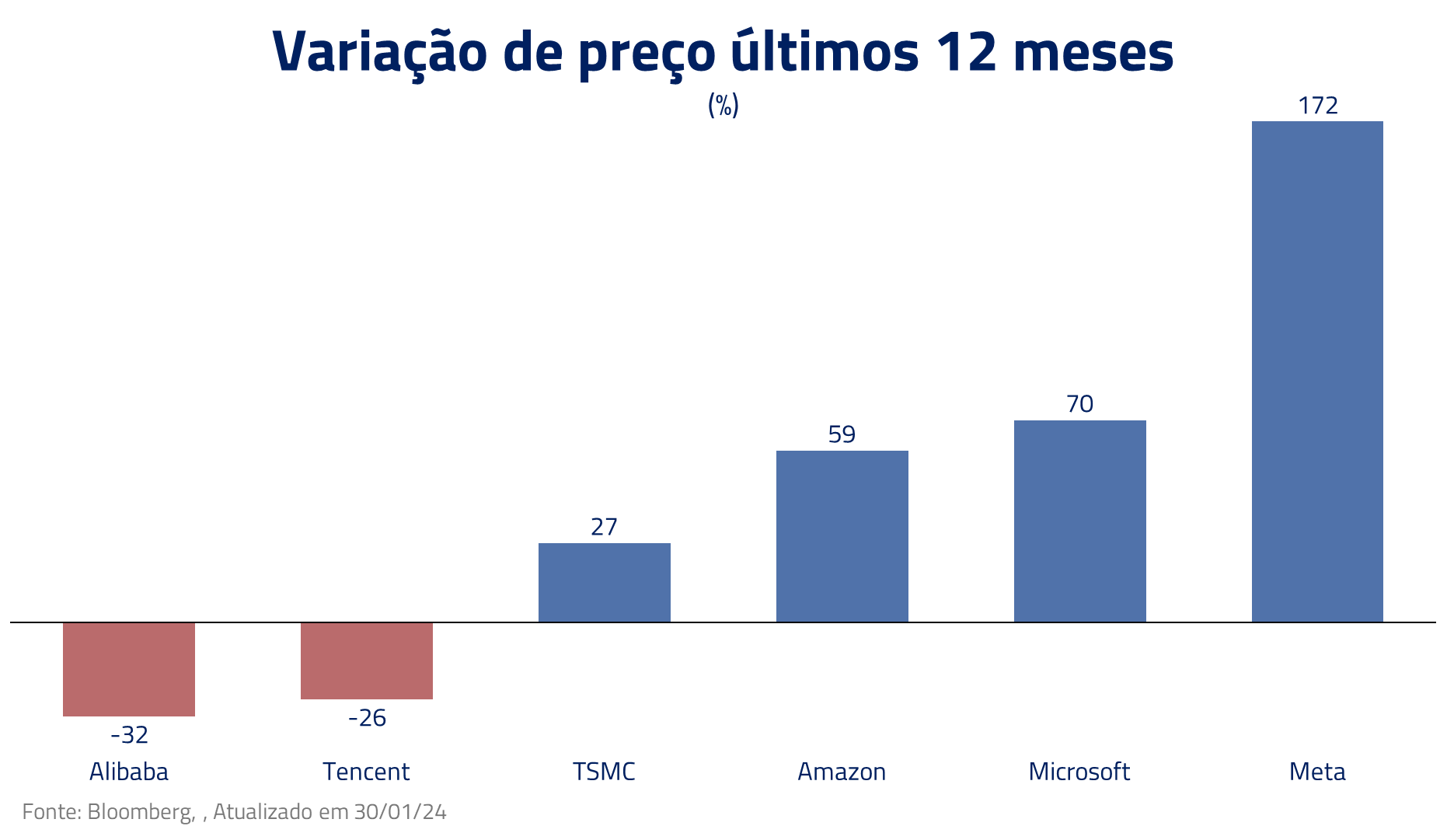

O propulsor da performance norte-americana nesse início de ano foi novamente a Nasdaq, que, liderada pelo setor de semicondutores e algumas das grandes empresas de tecnologia, como Microsoft e Meta, manteve performance distinta de seus pares de tecnologia chineses, que continuaram a amargar uma queda de -7% em janeiro.

Nessa carta cobriremos os efeitos que dados mais resilientes na atividade e inflação, particularmente nos Estados Unidos, tiveram na performance não só da bolsa norte-americana, como também nos principais ativos de risco em janeiro. Bem como as razões pelas quais acreditamos que nosso cenário de desinflação e cortes de juros permanece central às nossas teses de investimento.

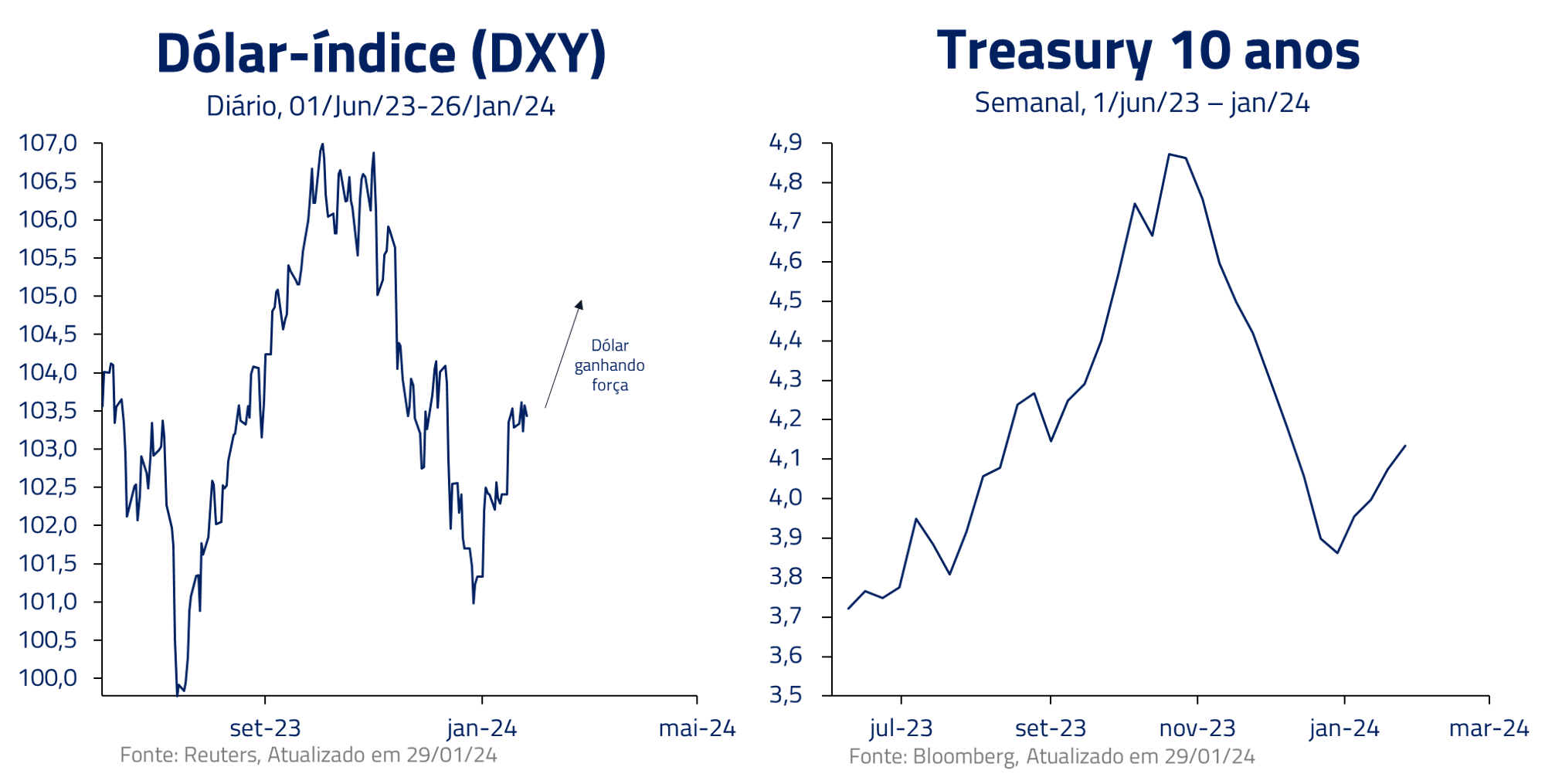

Durante o mês de janeiro, a resiliência americana se mostrou em diversas frentes: não somente no mercado acionário, como também na força do dólar e em taxas de juros mais elevadas quando comparadas ao final de 2023.

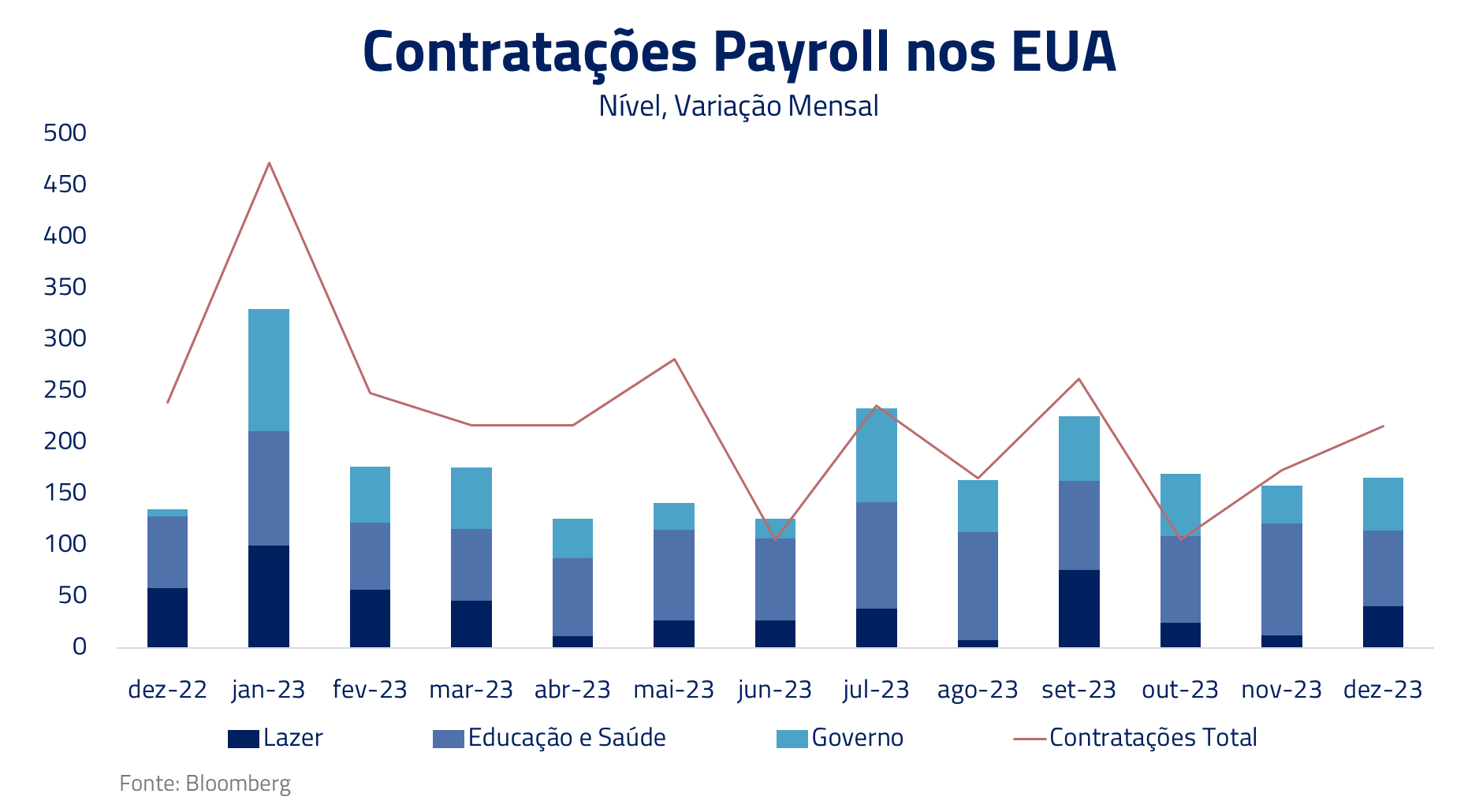

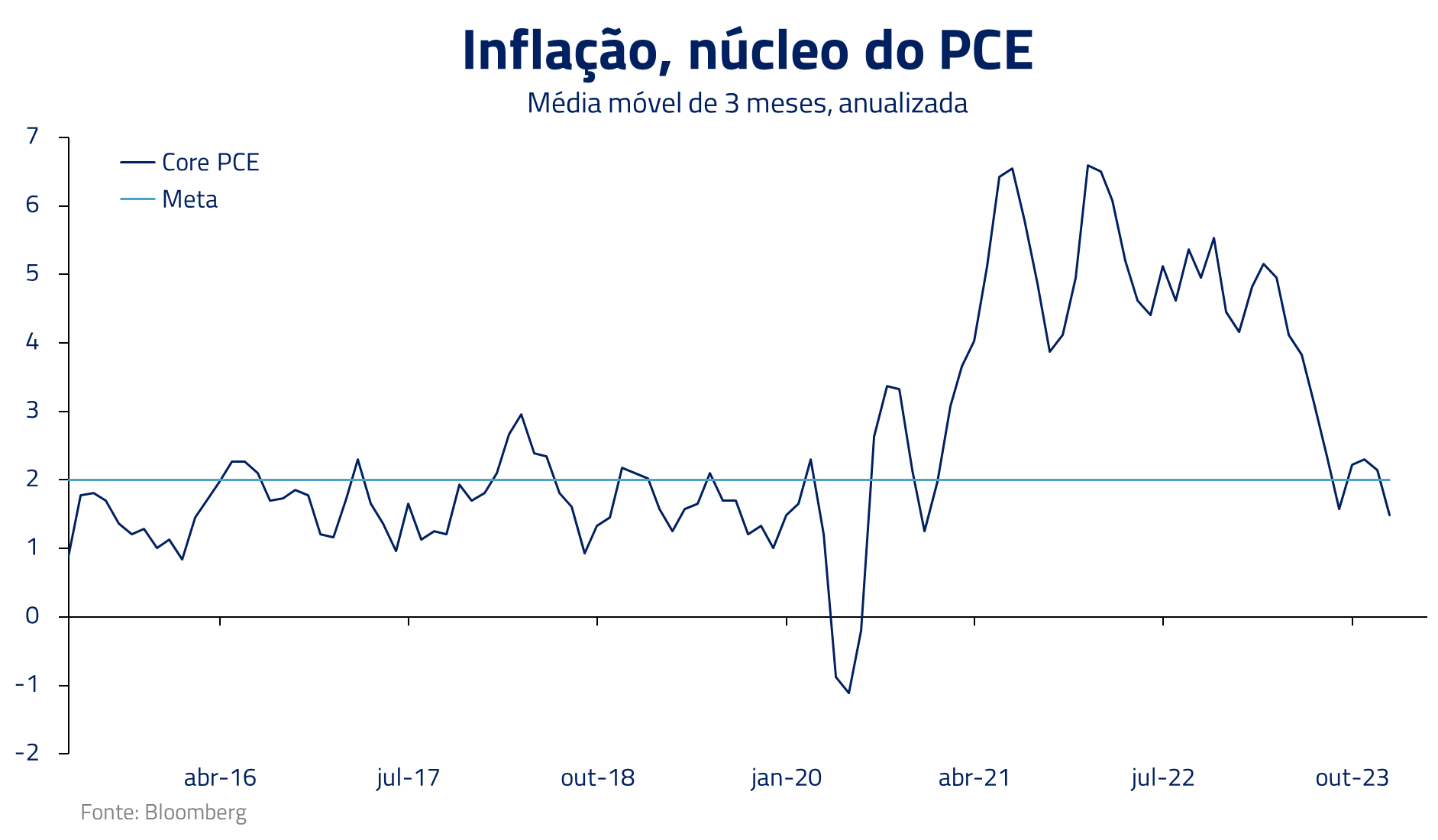

Os dados econômicos norte-americanos mostraram resiliência durante janeiro, com vendas fortes no varejo e pedidos de auxílio desemprego voltando para mínimas históricas. Além disso, a inflação parou de surpreender para baixo.

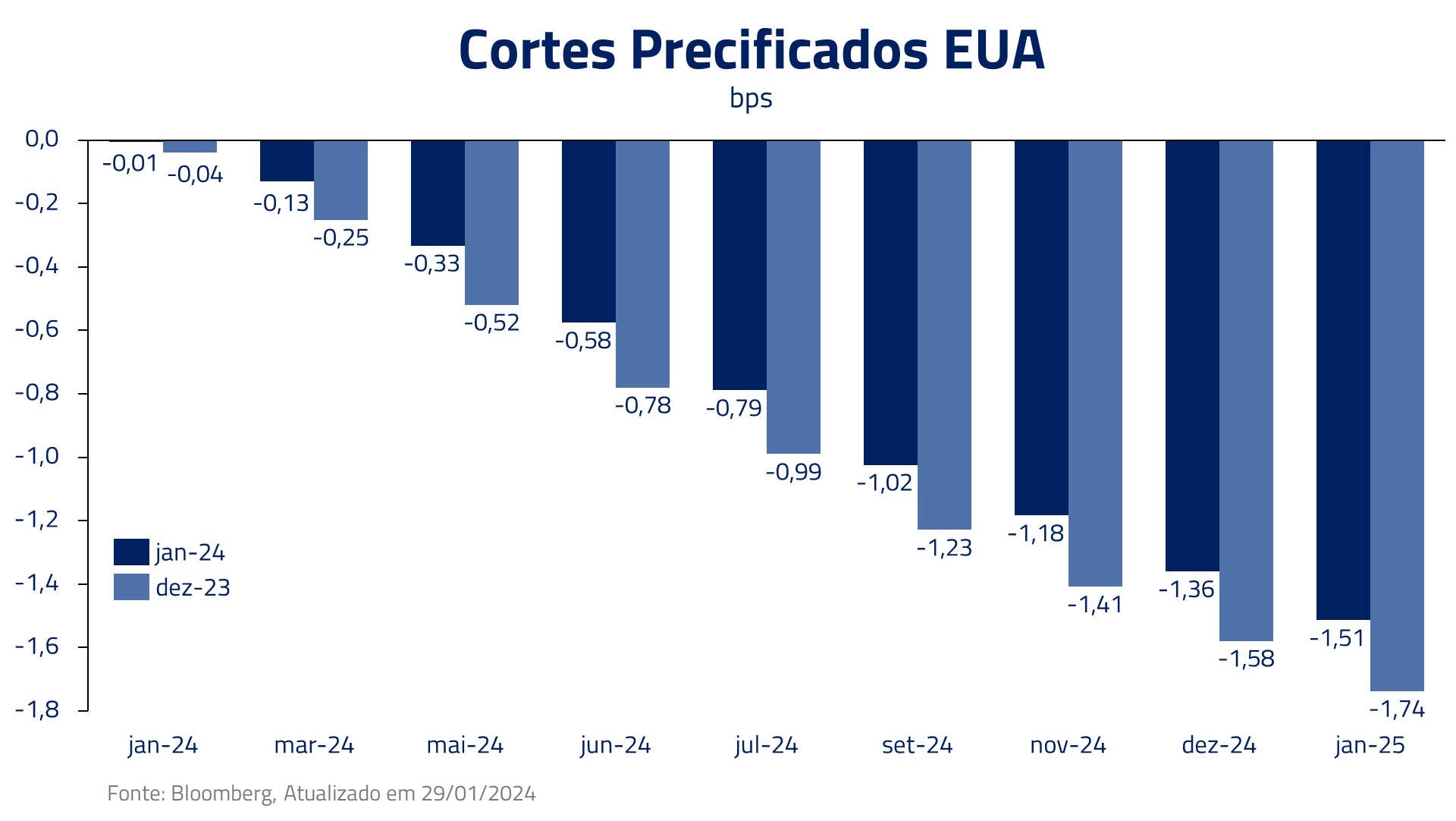

Fora as surpresas econômicas, membros do FED e do ECB também demonstraram uma postura mais cautelosa com a inflação, fazendo o mercado mover sua expectativa de início do corte de juros de março para maio.

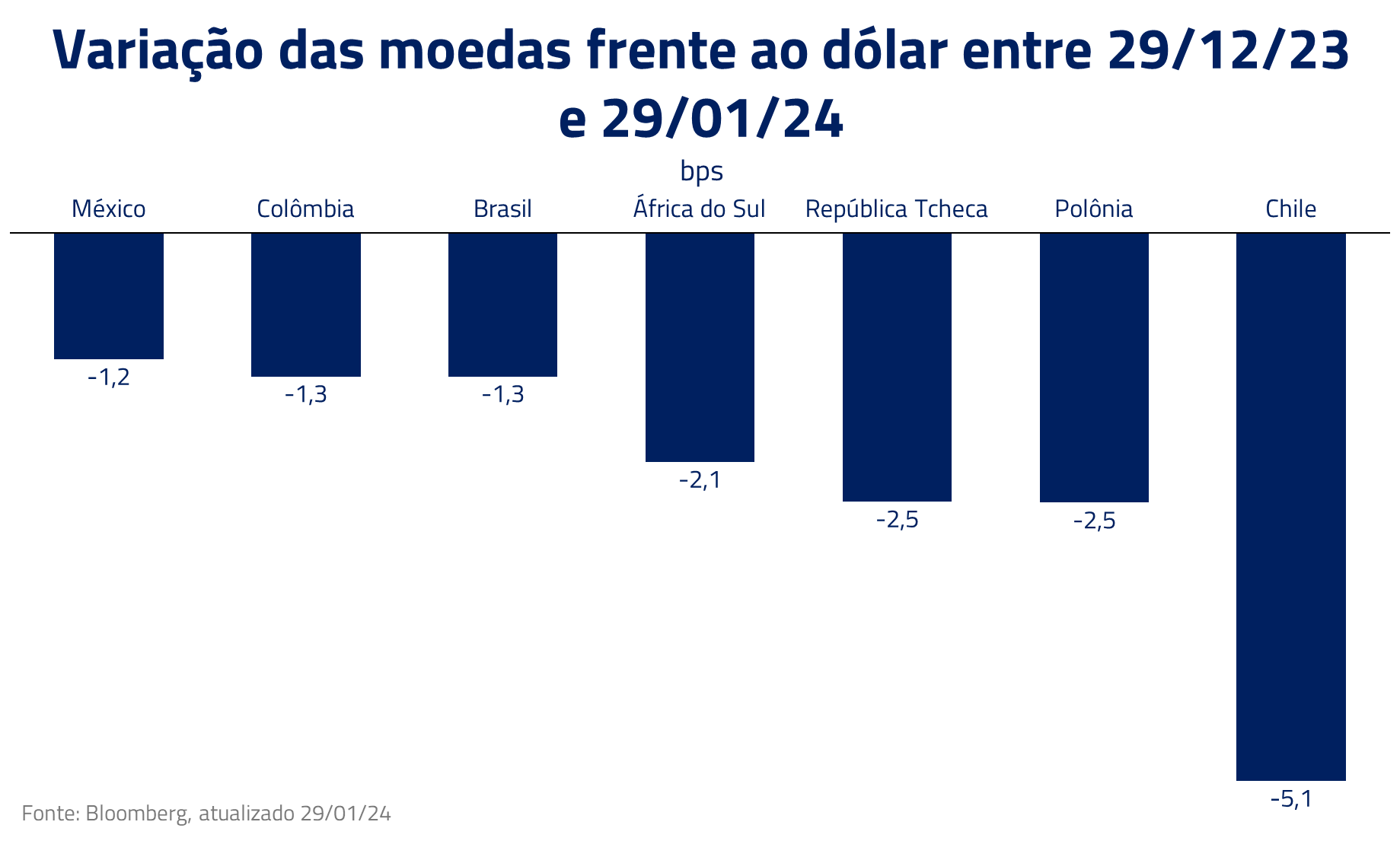

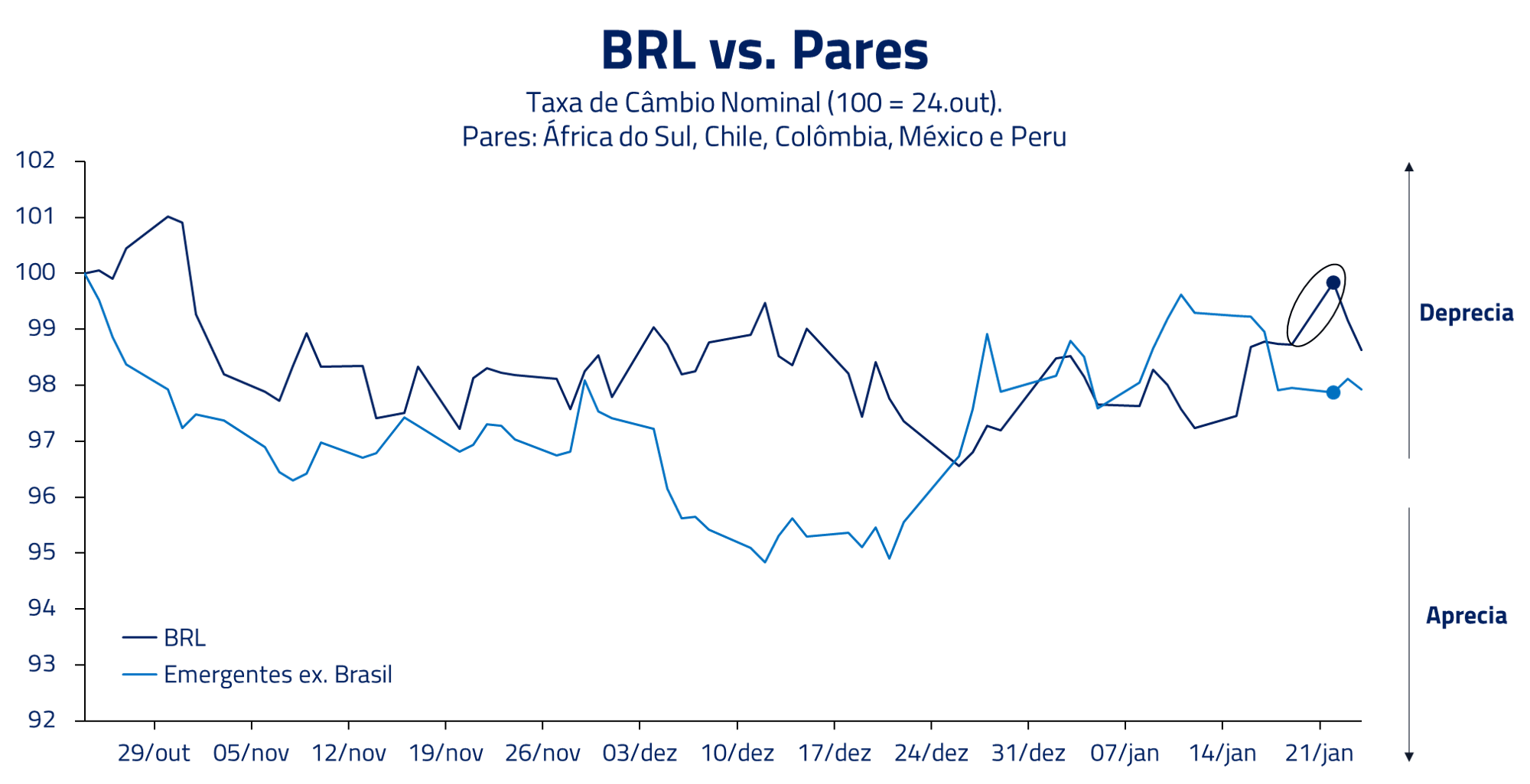

A abertura de juros nos custou performance no mês, uma vez que seguimos aplicados em taxas em diversas geografias, principalmente no Reino Unido e na Austrália. O efeito nas moedas emergentes também foi relevante e nos custou performance em moedas como o real e o rand sul-africano. Ganhamos nas posições compradas em dólar contra moedas europeias, mas não tanto como esperávamos em virtude da resiliência da libra esterlina após um print elevado de inflação no Reino Unido.

Importante mencionar que, em nossa concepção, o movimento em juros nos parece de caráter corretivo, uma vez que nosso cenário de desinflação, e consequente cortes de juros por parte do FED, permanece intacto. Além disso, a geração de empregos na economia americana deve desacelerar ao longo dos próximos trimestres, conforme a contratação reprimida em saúde e educação diminui.

Na parte curta da curva norte-americana, a precificação atual já sugere que o mais provável é o FED começar seu ciclo de cortes apenas em maio e cortando 1,3% em 2024. Esse já é um cenário menos agressivo que iniciamos o ano, e em nossa concepção justifica nosso posicionamento aplicado em taxas em um cenário de desinflação.

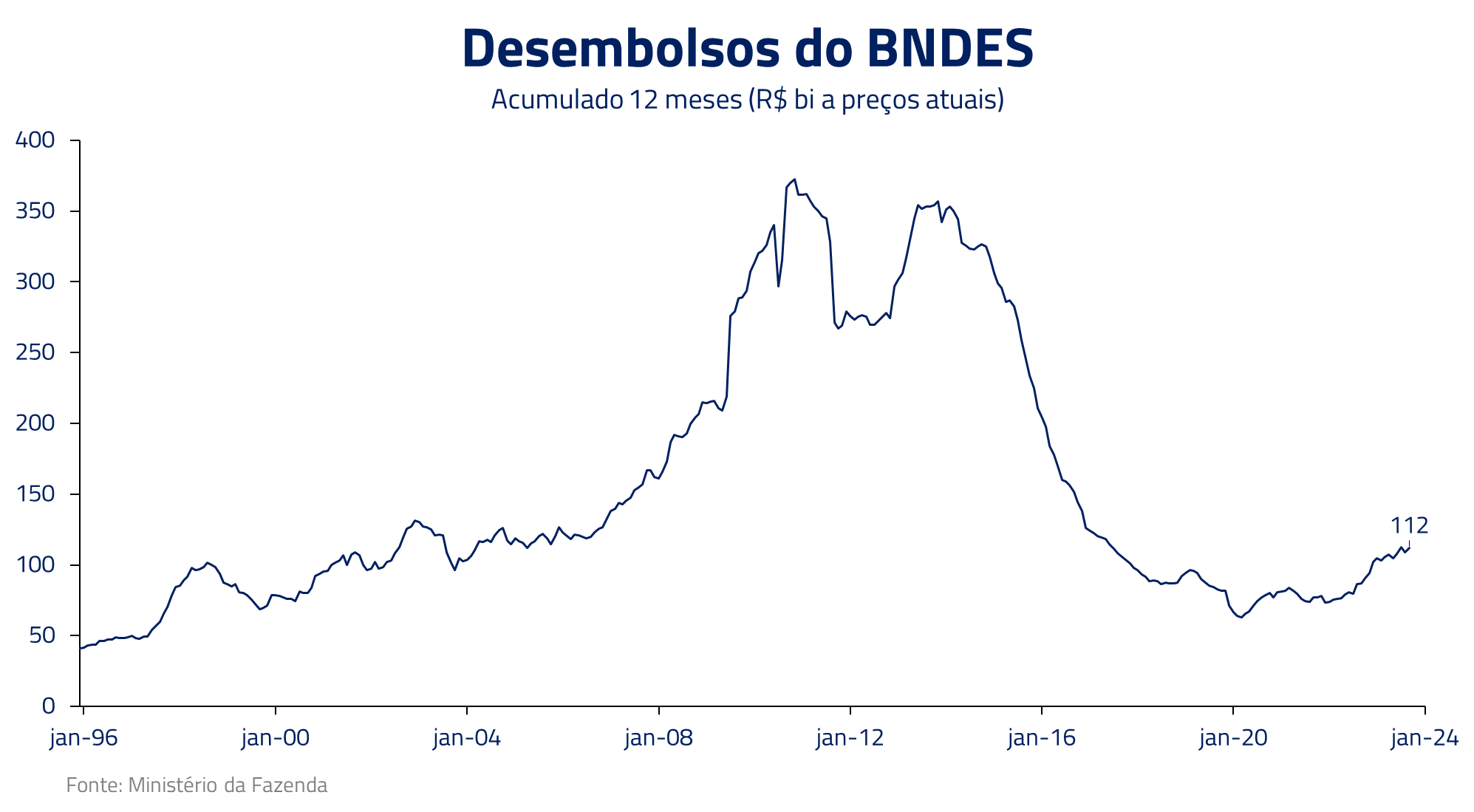

No Brasil, o destaque do mês foi a divulgação, por parte do governo, do plano “Nova Indústria Brasil”. Com ares de déjà vu de Nova Matriz Econômica, o programa traz a exigência de conteúdo local, uso do BNDES e subsídios.

Tal anúncio reacendeu a preocupação dos investidores com a sustentabilidade fiscal, o que levou nossa moeda próxima ao patamar de R$ 5,00, em um movimento de depreciação muito pior que os pares.

Um olhar mais atento, contudo, pode atestar que se trata mais de fumaça do que de fogo.

O plano de R$ 250 bi de financiamento via BNDES até 2026 não implica aceleração no ritmo do desembolso observado no ano passado. Adicionalmente, a maior parte dos financiamentos anunciados seguirão via TLP, taxa de mercado, com recursos advindos do FAT e de captações externas. Ou seja, acreditamos que a probabilidade de aportes do Tesouro no BNDES, o que implicaria aumento da dívida pública, baixa no horizonte visível.

Assim, apesar de vermos o risco fiscal crescente ao longo do mandato do presidente Lula*, seguimos apostando que os riscos no curto prazo estão controlados. Não vemos triggers claros para uma guinada populista já esse ano, como uma recessão, ou queda acentuada de popularidade – tendo em vista que o desemprego e a inflação estão baixos.

Nesse sentido, permanecemos comprados no real, uma vez que vemos o diferencial de juros atrativos, com o início do ciclo de corte do FED nesse semestre.

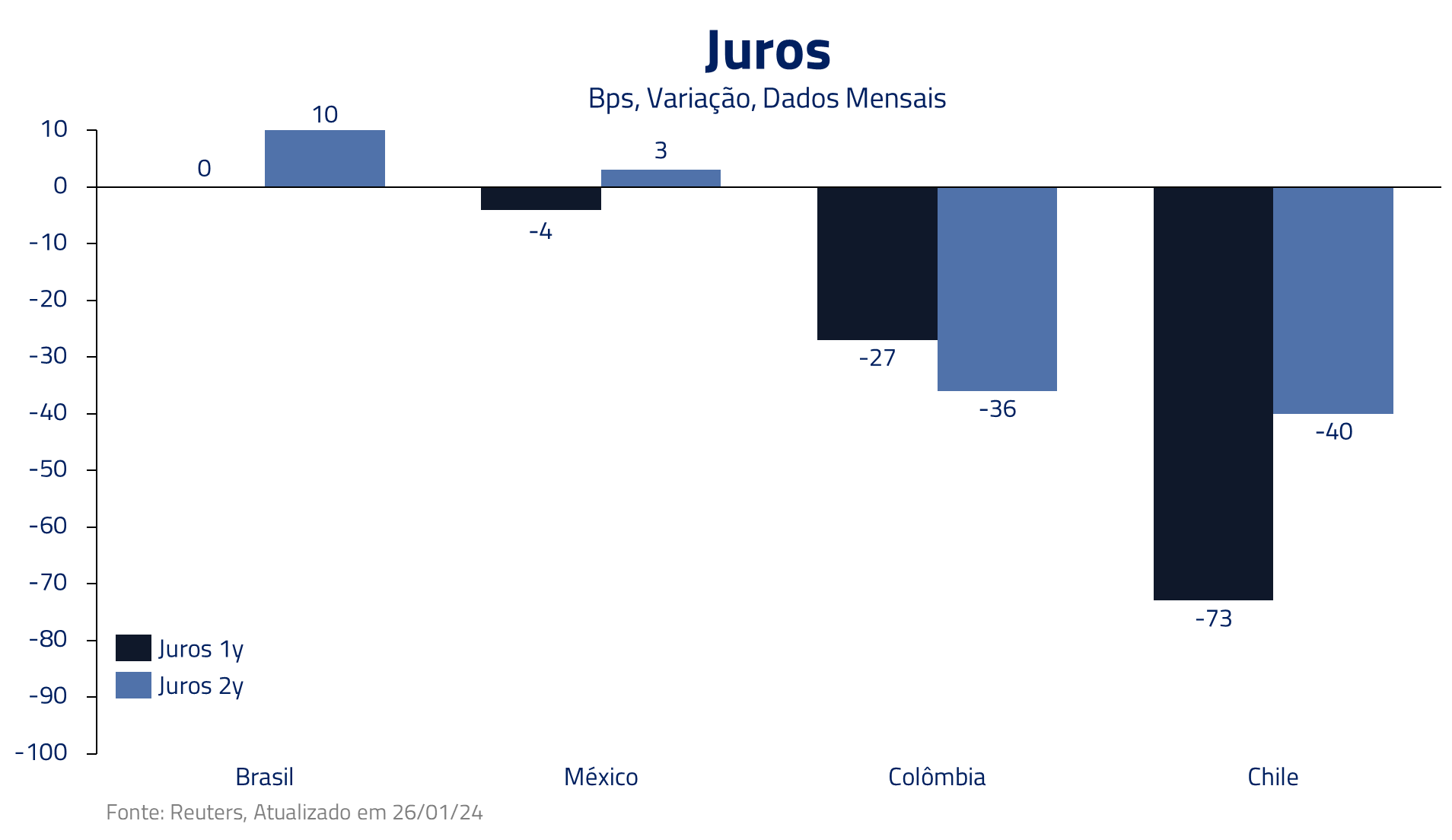

Os juros locais pouco oscilaram no mês, refletindo uma melhor performance dos juros emergentes em relação à abertura nas taxas norte-americanas. Em nossa visão, isso é um reflexo que o movimento dos juros globais no mês não foi causado por um processo de aversão ao risco.

As bolsas globais refletiram o cenário de elevação de juros e do dólar em graus diferentes, dependendo da geografia do setor.

O setor de tecnologia dominou a bolsa norte-americana nesse início de ano. Após consolidar durante o quarto trimestre de 2023, enquanto setores mais cíclicos lideravam o mercado, as grandes empresas de tecnologia voltaram a performar, lideradas principalmente pelos fortes resultados da TSMC, a maior empresa de semicondutores do mundo, a qual ratificou crescimento advindo do mercado de inteligência artificial.

Não só a TSMC, mas o setor de semicondutores como um todo, tiveram performance destacada durante o mês. Normalmente, esse setor apresenta forte correlação com os ciclos da manufatura da economia global, uma vez que semicondutores permeiam grande parte dos bens comercializados no mundo.

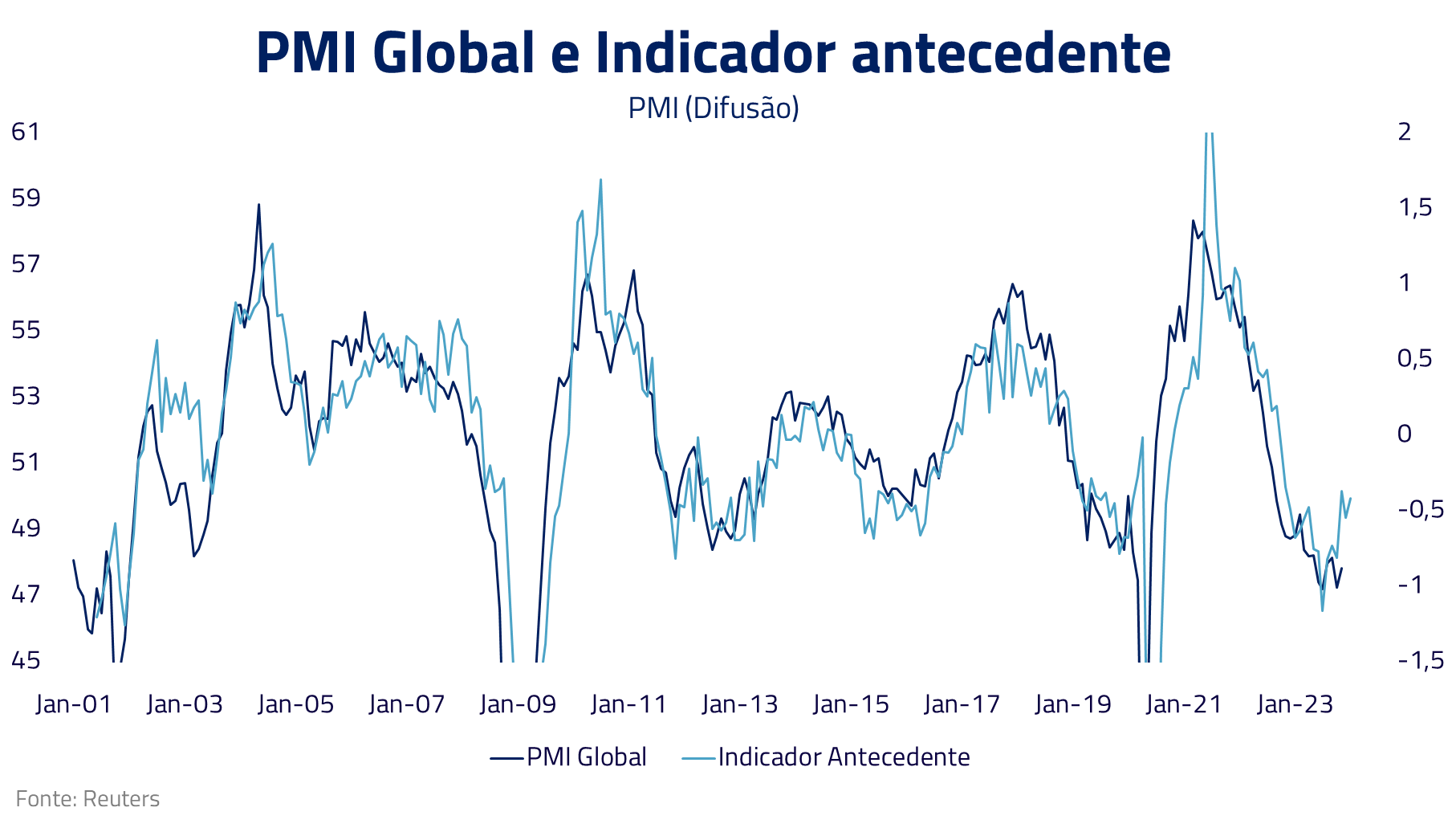

O comportamento desse setor, bem como das exportações asiáticas, parece corroborar nosso cenário de recuperação da manufatura global em 2024, com consequente reversão da trajetória de queda dos PMIs globais.

Esse cenário, a despeito da má performance da bolsa brasileira em janeiro, ainda nos parece propício para uma forte performance de bolsas emergentes esse ano. Nosso cenário central não mudou desde o início do ano, prevendo corte de juros, convergência inflacionária e recuperação da manufatura global: um poderoso cocktail de estímulos para um mercado de valuation atrativa como o Brasil, onde permanecemos comprados.

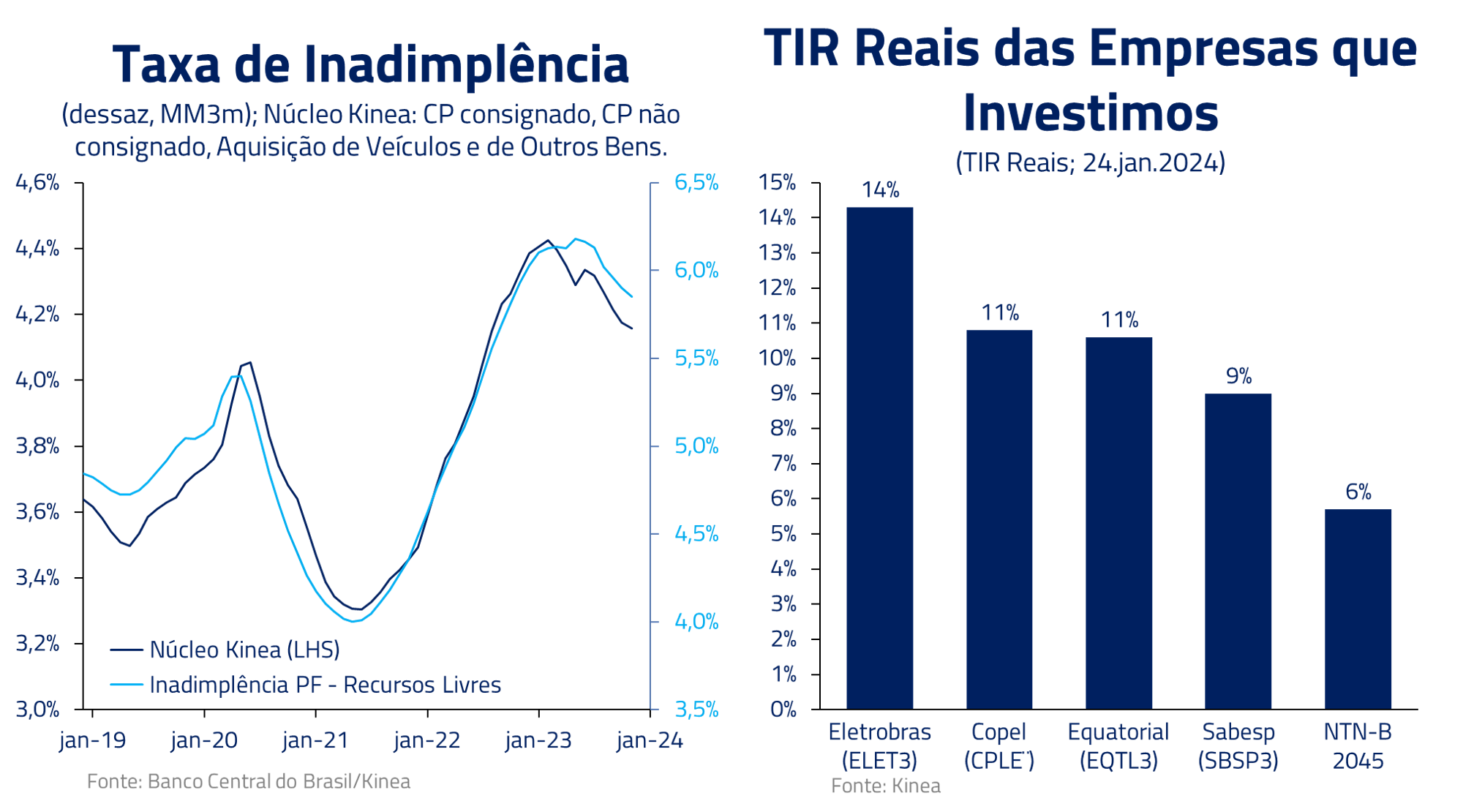

Nossa preferência continua sendo pelo setor de bancos, em virtude da reversão do ciclo de inadimplência e retorno ao crescimento das carteiras de crédito, como também pelo setor de elétricas/saneamento, por um mix de Taxa Interna de Retorno reais atrativas e oportunidades de melhoria operacional em várias empresas recém-privatizadas ou em vias de privatização.

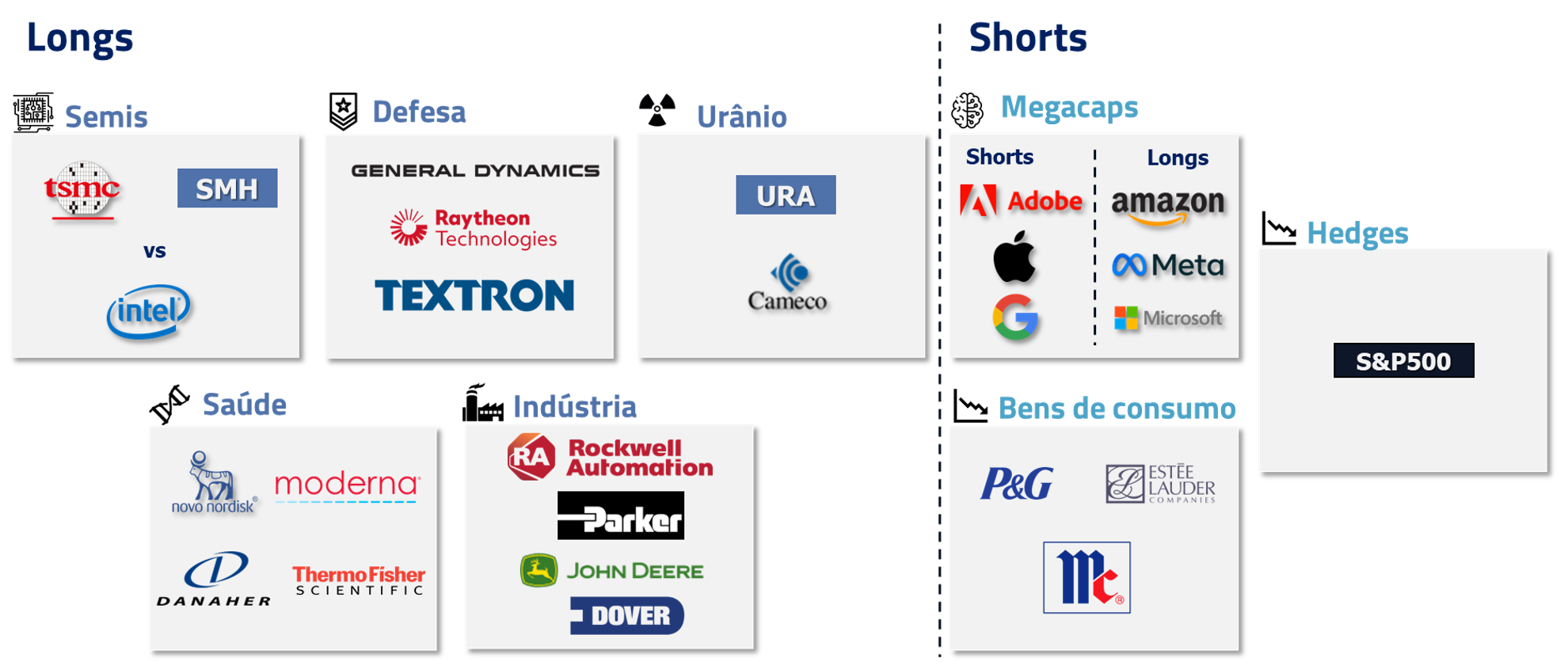

Na bolsa global, continuamos comprados em um mix de temas seculares como semicondutores, inteligência artificial, urânio e biotecnologia, e outras empresas e setores que devem se beneficiar com o retorno da atividade, como no caso do setor industrial.

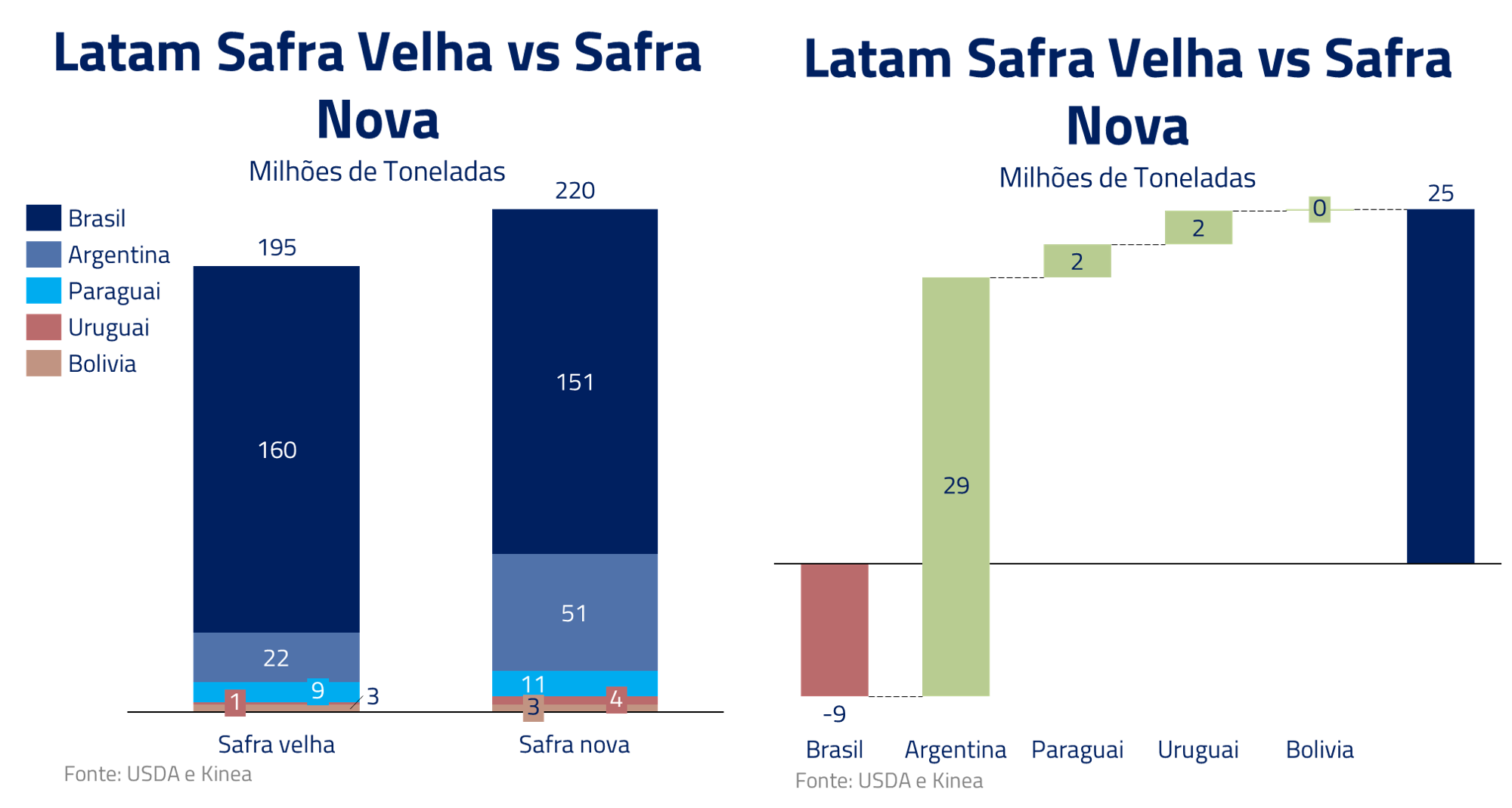

Nosso posicionamento permanece vendido na soja em decorrência da forte recuperação de produção nos países do cone sul da América Latina, particularmente na Argentina.

Em nossa visão, o mercado brasileiro mantém foco excessivo no fato que a safra de 2024 não deve superar a do último ano, deixando assim de perceber os efeitos combinados de uma boa safra nos Estados Unidos no final do ano passado com uma forte recuperação na Argentina. Esperamos queda de preços ao longo de 2024, principalmente se outra forte safra for confirmada nos Estados Unidos durante o segundo semestre.

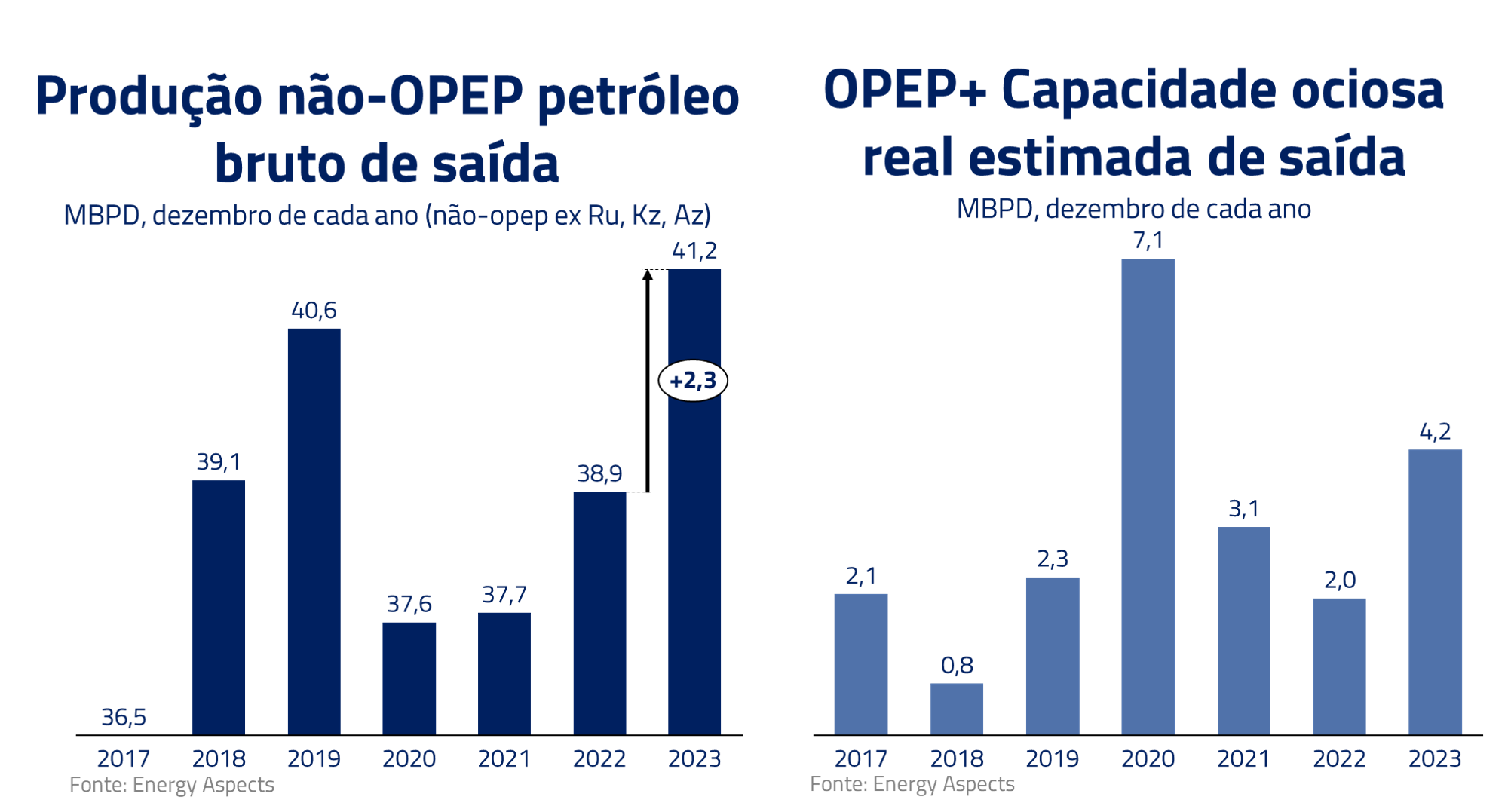

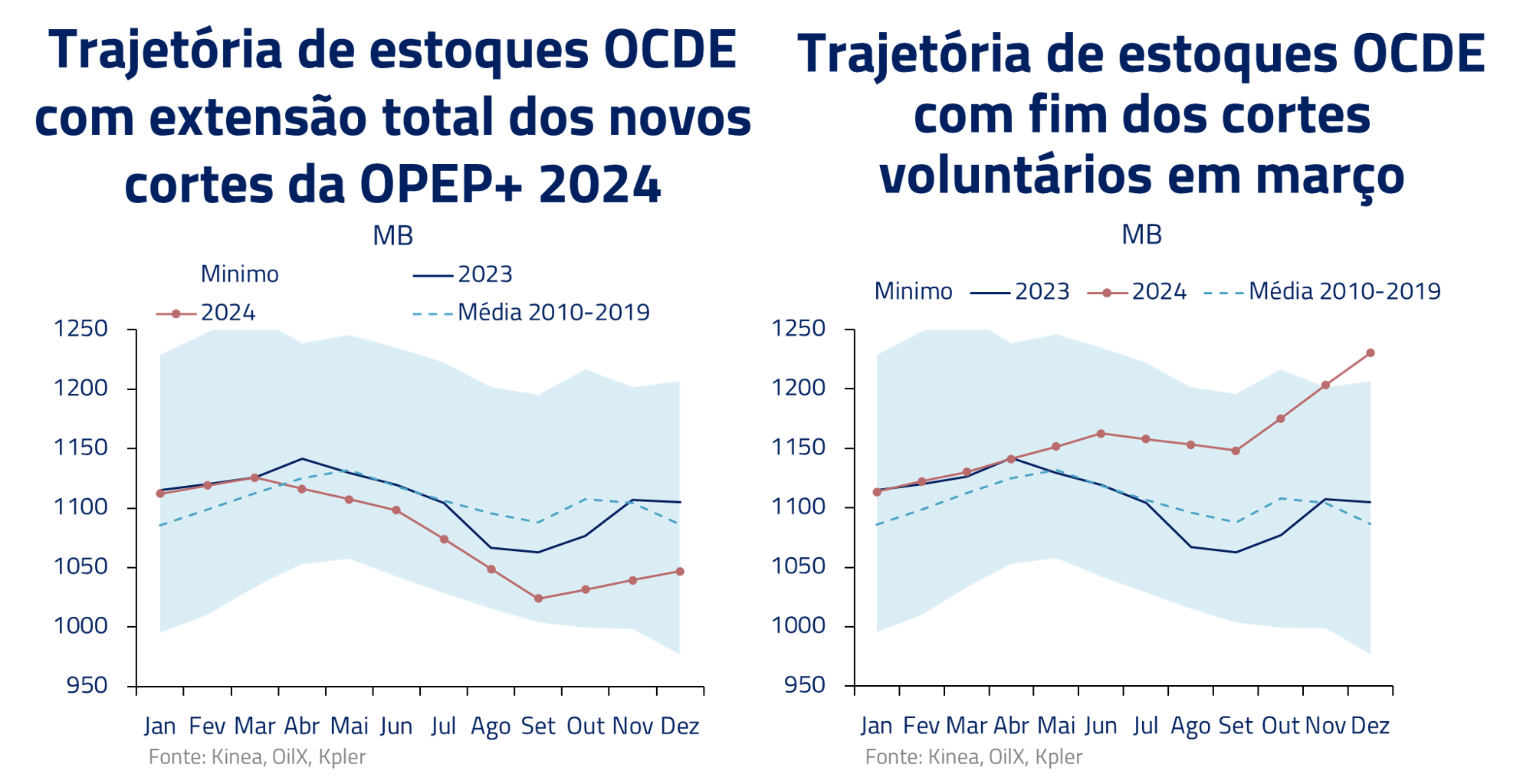

No petróleo, nosso posicionamento permanece vendido, uma vez que a commodity ainda depende da extensão de agressivos cortes por parte da OPEP para manter seu equilíbrio, enquanto a oferta ex-OPEP segue crescendo e reabertura já não deve mais impulsionar a demanda, tornando o equilíbrio frágil.

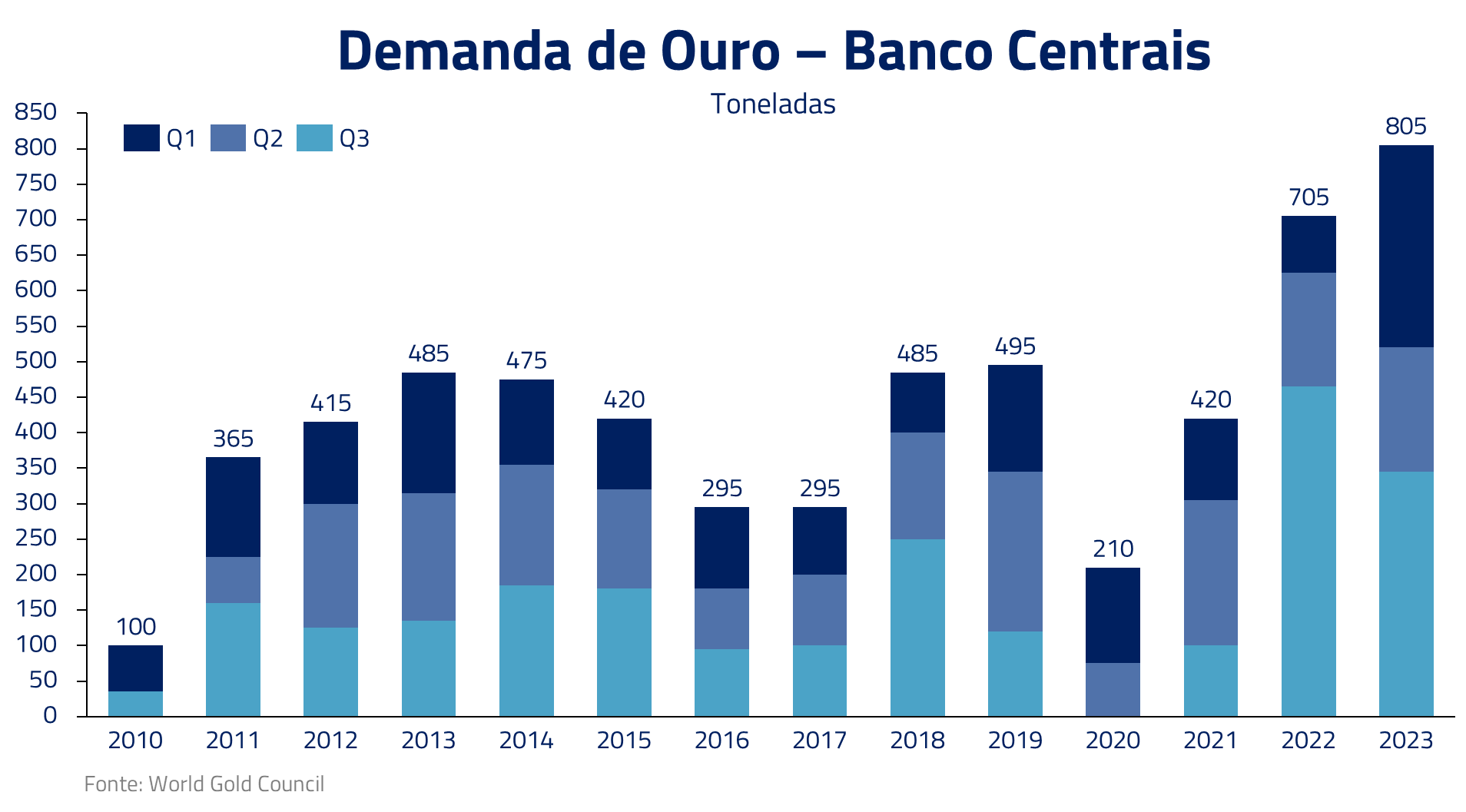

Mantemos também posicionamento comprado no ouro, em virtude, como mencionamos em cartas anteriores, do aumento de compras de bancos centrais ao redor do planeta após o início do conflito na Ucrânia, devido ao sequestro das reservas russas por parte dos governos ocidentais.

Reconhecemos que a performance do metal, no curto prazo, foi afetada pelo comportamento dos juros globais em janeiro, e nos parece dependente da materialização de nosso cenário de cortes por parte dos bancos centrais e convergência inflacionária ao longo do ano.

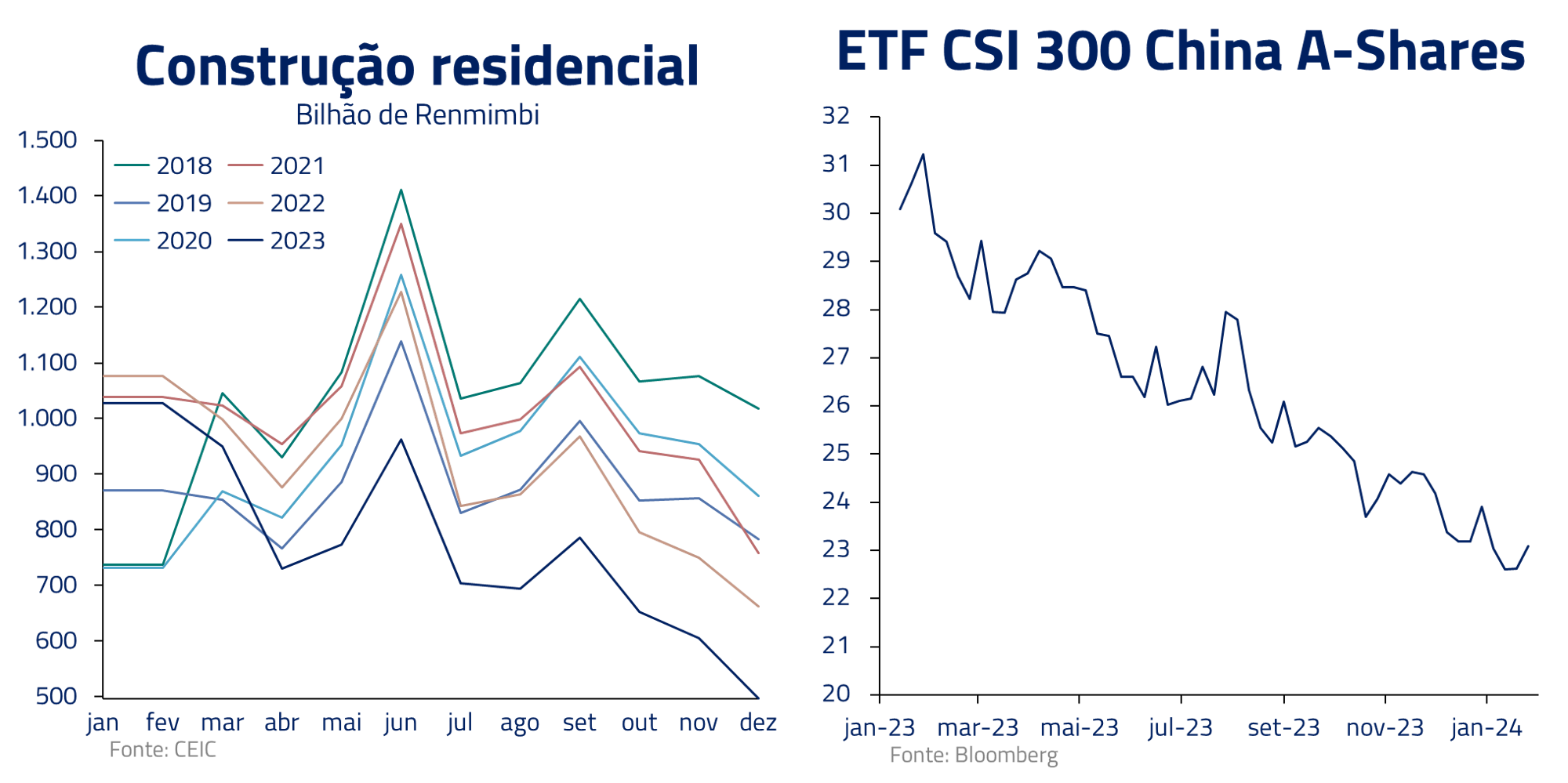

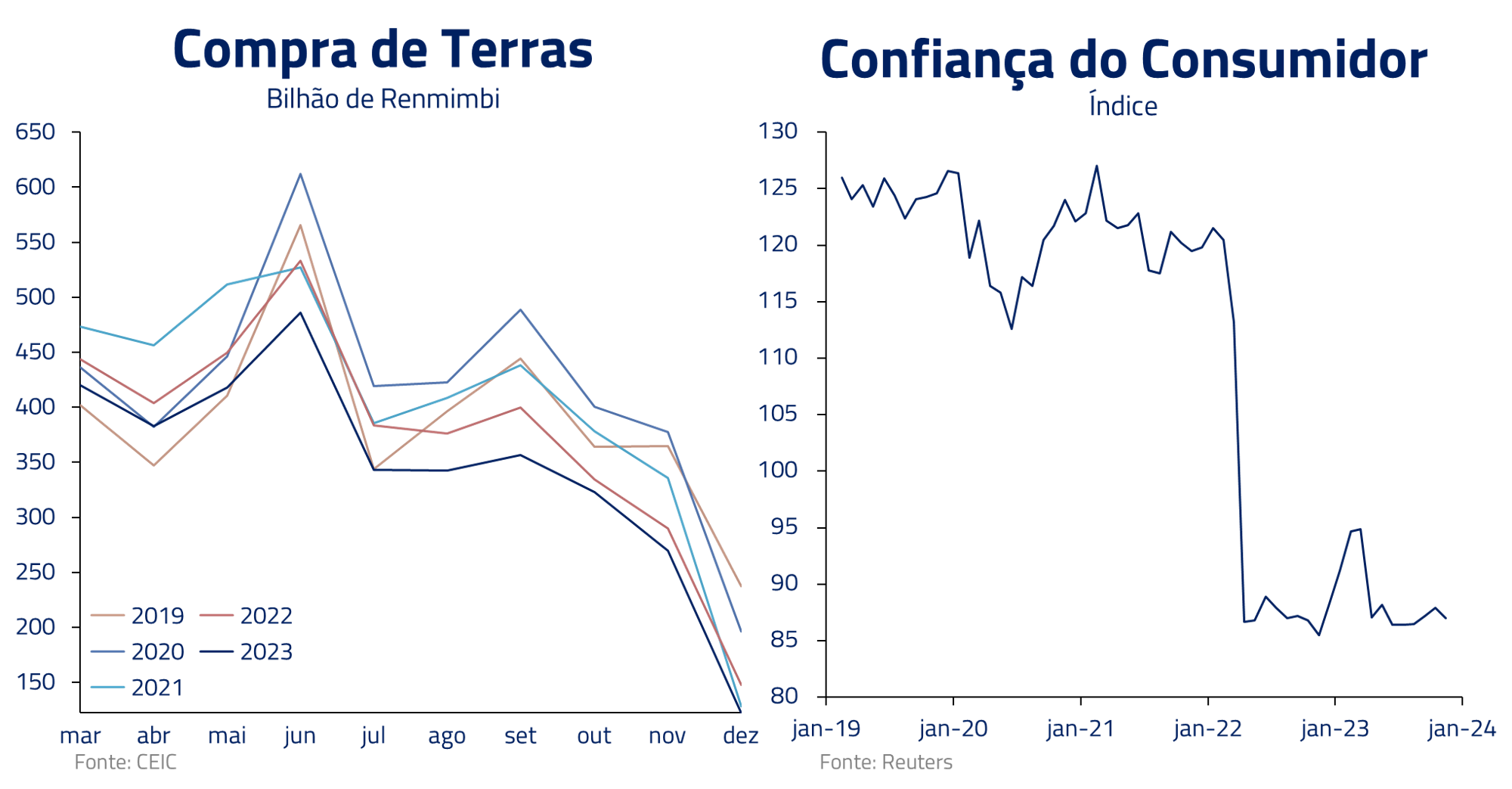

Janeiro foi outro mês de novas decepções com a economia chinesa. Novamente, não tivemos sinais de recuperação do mercado de construção, e observamos arrefecimento dos demais indicadores econômicos.

Sem a recuperação do setor imobiliário, outros setores parecem estar respondendo negativamente. O setor de infraestrutura depende da venda de terras das autoridades locais para evitar problemas em seus veículos de financiamento, e tem sofrido com a queda na atividade imobiliária. Ao mesmo tempo, o consumidor, muito investido no setor imobiliário, apresenta queda de confiança, a qual pode ser transmitida para um menor nível de consumo.

O governo chinês continua insistindo em manter sua moeda apreciada em relação ao dólar norte-americano para tentar dar uma sensação de estabilidade, mas esse equilíbrio não corresponde à necessidade de uma moeda fraca em um ambiente de desalavancagem de crédito local. Além disso, o país deve sofrer mais abalos geopolíticos conforme as eleições americanas avancem e aumentem a chance do retorno do ex-presidente Trump à Casa Branca.

Permanecemos agnósticos com relação à recuperação chinesa e mantemos o país em nosso purgatório de investimentos, como fizemos em nossa carta de perspectivas para 2024.

***

Antes de alcançar o estrelato com “Rocky”, Sylvester Stallone enfrentou inúmeras dificuldades econômicas, vivendo um verdadeiro conto de persistência e resiliência.

Na década de 1970, Stallone lutava para se estabelecer como ator em Hollywood, frequentemente vivendo à margem da pobreza e enfrentando constantes rejeições. Suas finanças estavam tão precárias que ele chegou a vender seu amado cachorro, Butkus, por uma quantia irrisória, pois não podia mais sustentá-lo.

***

A virada veio quando Stallone escreveu o roteiro de “Rocky” em apenas três dias e meio. Apesar de ofertas financeiramente tentadoras para vender o roteiro, ele insistiu em interpretar o papel principal, apostando em seu talento e na história que havia criado. Esse ato de coragem e determinação não apenas salvou Stallone da penúria econômica, mas também impulsionou sua carreira para o estrelato, estabelecendo-o como um ícone do cinema.

Rocky pode ser subestimado, certamente não é perfeito, mas sua vontade de estar preparado, lutar e se reerguer o faz um adversário formidável. Buscamos inspiração em sua imagem para enfrentarmos os desafios do mercado em 2024.

Estamos sempre à disposição de nossos clientes e parceiros.

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026

Entenda como o Estreito de Ormuz influencia petróleo, inflação e juros globais, e por que esse gargalo geopolítico redefine a dinâmica dos mercados.

01/04/2026

I.A., juros e mercados globais. Entenda os riscos, oportunidades e o novo ciclo econômico em curso.

27/02/2026Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.