O fiscal no Brasil, a elusiva recessão nos Estados Unidos e a decepcionante reabertura da China

Agostinho de Hipona, conhecido universalmente como Santo Agostinho, foi um dos mais importantes teólogos e filósofos nos primeiros séculos do cristianismo, cujas obras foram muito influentes no desenvolvimento da filosofia ocidental.

Confissões geralmente é considerado um dos textos mais importantes de Agostinho. É amplamente visto como a primeira autobiografia ocidental e tornou-se modelo influente para os escritores em toda a Idade Média.

O livro contém uma de suas mais conhecidas frases: “Senhor, conceda-me castidade e continência, mas não ainda.”, quando ele recordava de suas rezas ainda jovem. No Livro, Agostinho demonstra seu arrependimento de ter levado uma vida desregrada e a importância da continência para viver uma vida em virtude.

O que Agostinho de Hipona e a situação fiscal brasileira têm em comum? O novo arcabouço fiscal proposto pelo governo parece sofrer das mesmas angústias que o jovem Agostinho: buscamos controlar nossos gastos, “mas não ainda”.

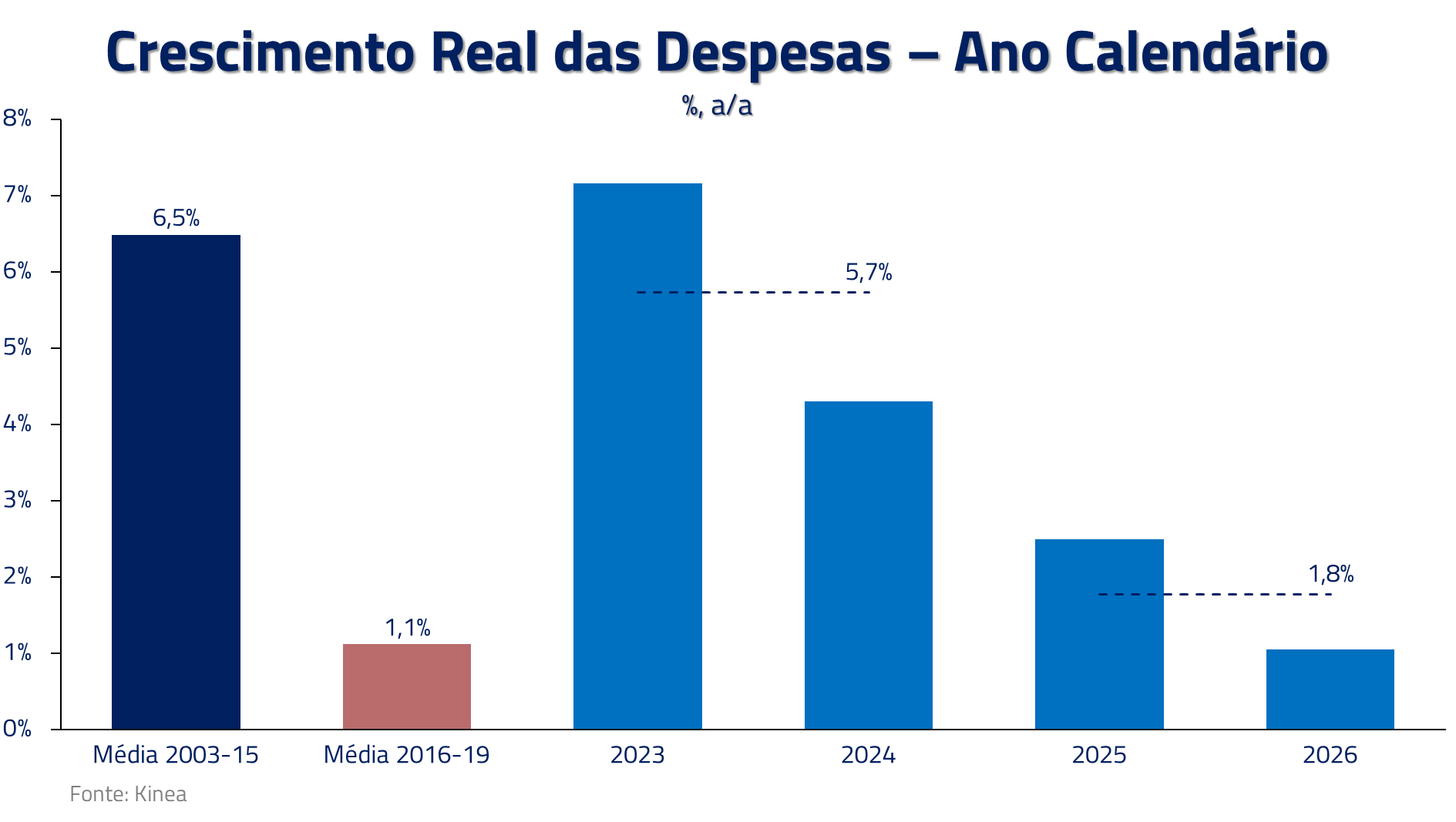

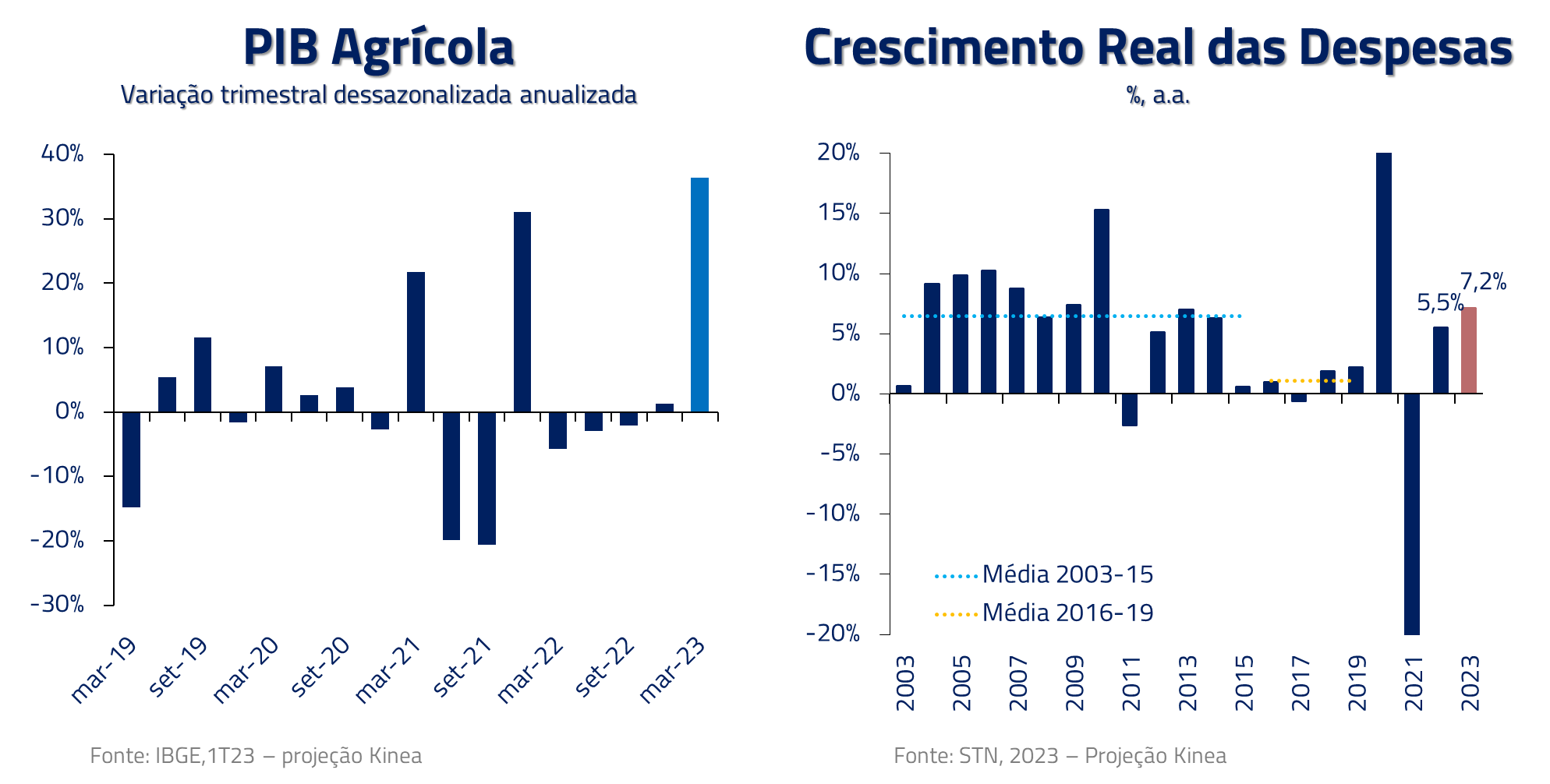

O governo terá uma forte expansão de gastos em 2023, permitida pela PEC da Transição. Além disso, a proposta de arcabouço fiscal liberou novo aumento em 2024: acreditamos que o governo deve buscar os 2,5% acima da inflação passada. Importante ressaltar que, como a inflação desacelera ao longo de 2024, o crescimento real dos gastos ex-post deve ficar próximo à média dos primeiros governos do PT na primeira metade do terceiro governo Lula.

E para a segunda metade do mandato? Os gastos terão que crescer menos, pois são limitados a 70% da receita e será crescentemente difícil achar novas fontes de recursos. Sem esses novos recursos, a despesa cresceria em média 1,8% acima da inflação no biênio 2025-2026, um grande contraste à média de 6,5% de crescimento real durante os governos petistas.

Essa trajetória proposta para o arcabouço fiscal brasileiro nos parece desconectada do ciclo político: governos aceleram gastos rumo a uma reeleição. Esperar que a castidade fiscal apareça juntamente com a tentação por maiores gastos nos parece uma combinação pouco provável. A paixão, o hábito e a necessidade da política brasileira por mais gastos, na nossa visão, devem se sobrepor à vontade por continência fiscal.

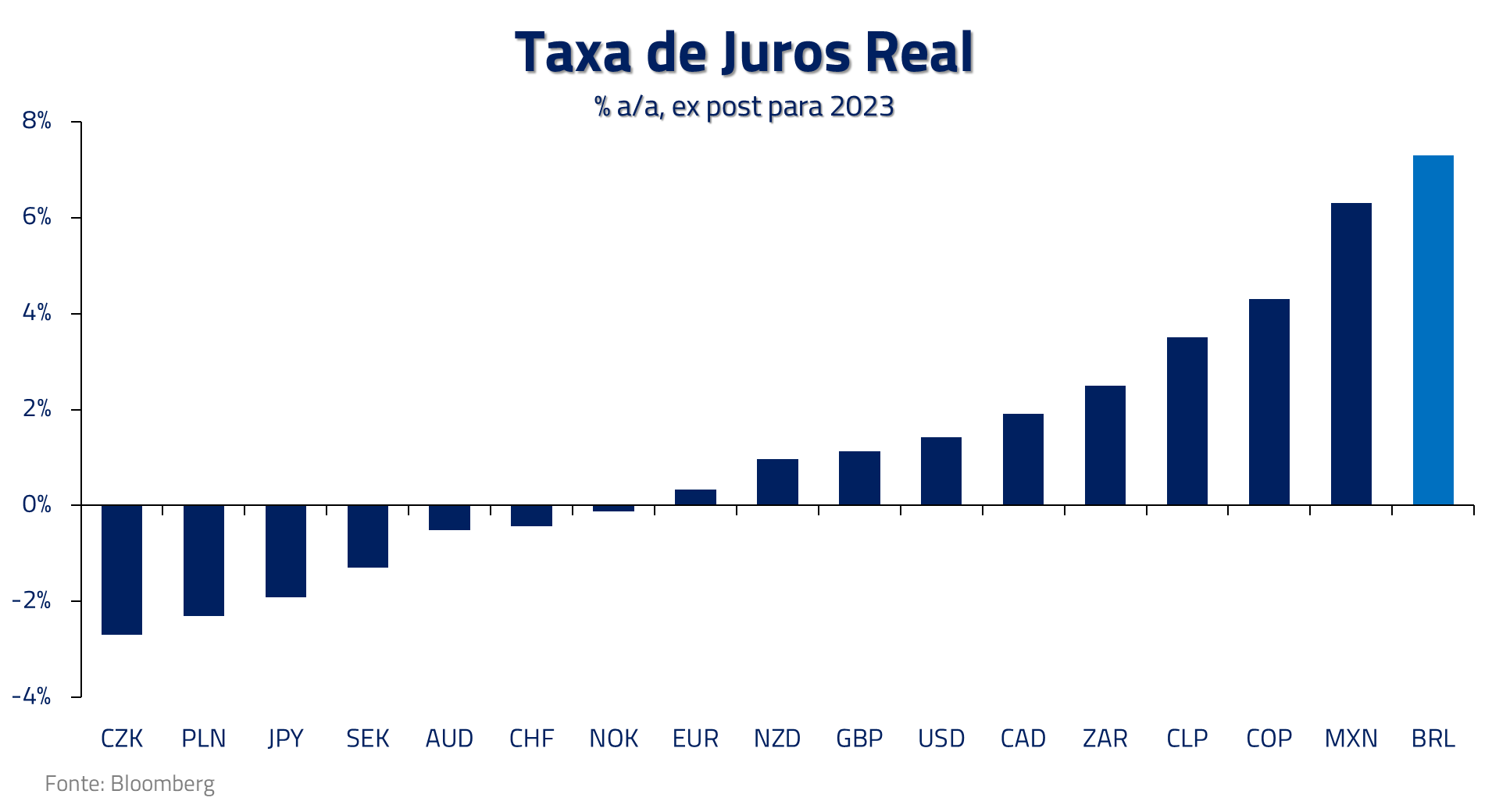

Complicando a trajetória fiscal, continuamos a pagar um dos maiores juros reais do mundo, hoje muito acima do nosso crescimento potencial, o qual estimamos ao redor de 1,5% ao ano.

Sem o devido superávit fiscal e com crescimento abaixo do juro real considerado neutro para a economia brasileira, nossa dívida permanecerá divergente, e questões fiscais podem reaparecer tão logo a virtude da continência dos gastos não se mostre presente.

Outro efeito da expansão de gastos tem sido um crescimento econômico que tem, até o momento, se demonstrado extremamente resiliente às elevadas taxas de juros presentes: projetamos um crescimento PIB de 1,4% para esse ano.

Consideramos que a atividade mais forte tem como principais fatores a força do setor agrícola e o impulso fiscal ainda presente, o qual, combinado com a queda da inflação ao consumidor, tem gerado forte crescimento de renda real.

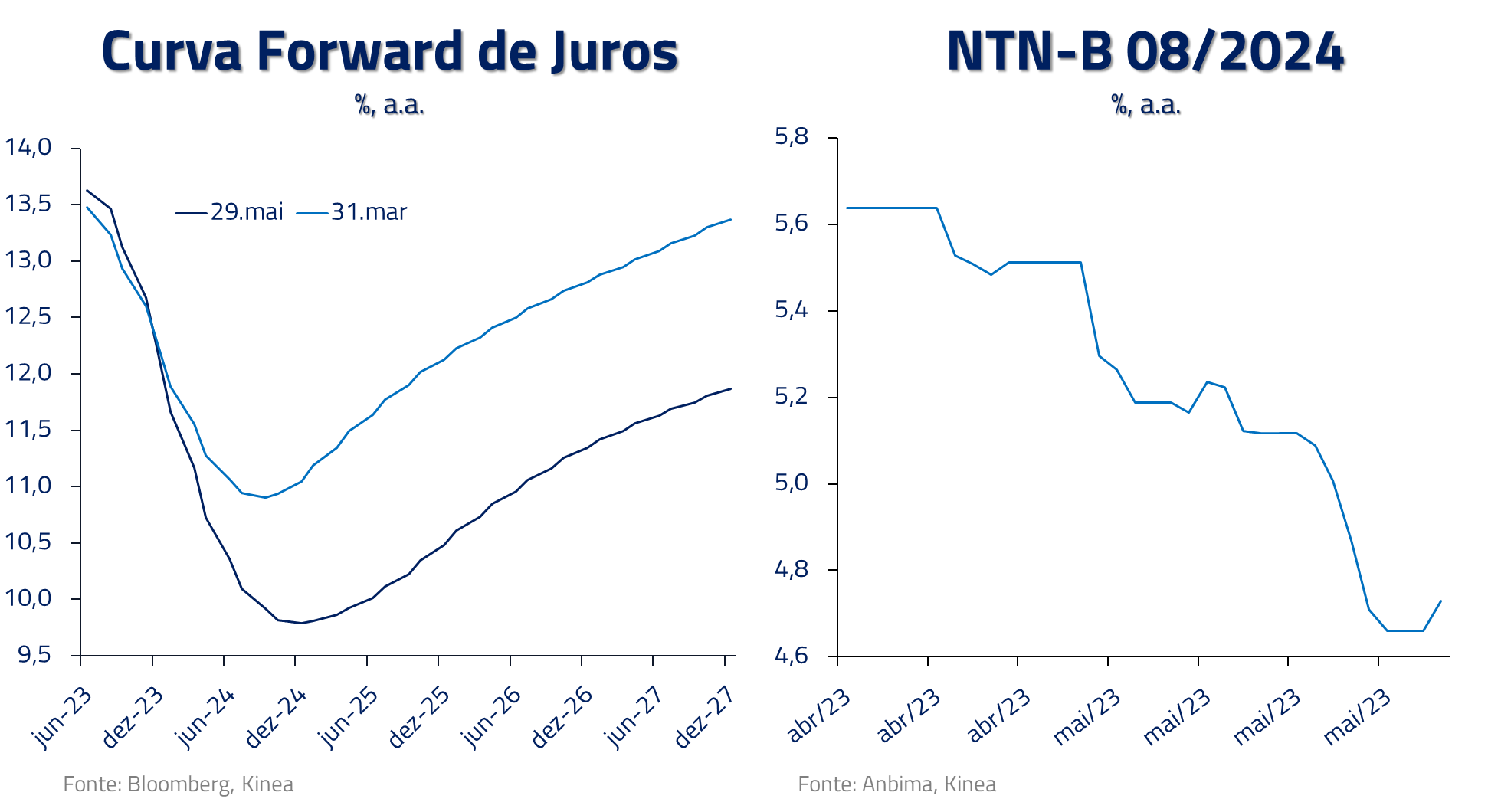

Durante o início desse ano, mantivemos uma visão mais construtiva com relação ao processo do arcabouço fiscal brasileiro e da inflação. Entretanto, reduzimos nossas posições aplicadas em juros e inflação neste último mês. Após mais de 350bps de cortes sendo precificados na curva de juros e uma redução de 100 bps na precificação da inflação implícita, a relação risco-retorno não nos parece mais tão atrativa.

A recessão nos Estados Unidos: À Espera de Godot?

À espera de Godot é uma peça de teatro escrita pelo dramaturgo inglês Samuel Beckett, expoente do Teatro do Absurdo e vencedor do prêmio Nobel de literatura em 1969 por sua obra, que continha um humor sombrio e irônico.

À espera de Godot retrata duas pessoas que esperam por um sujeito que “talvez” se chame Godot. Sua chegada parece iminente, mas é constantemente adiada. A expressão acabou por adquirir o significado de um evento que muito se espera, até com doses fortes de cegueira, mas que nunca chega.

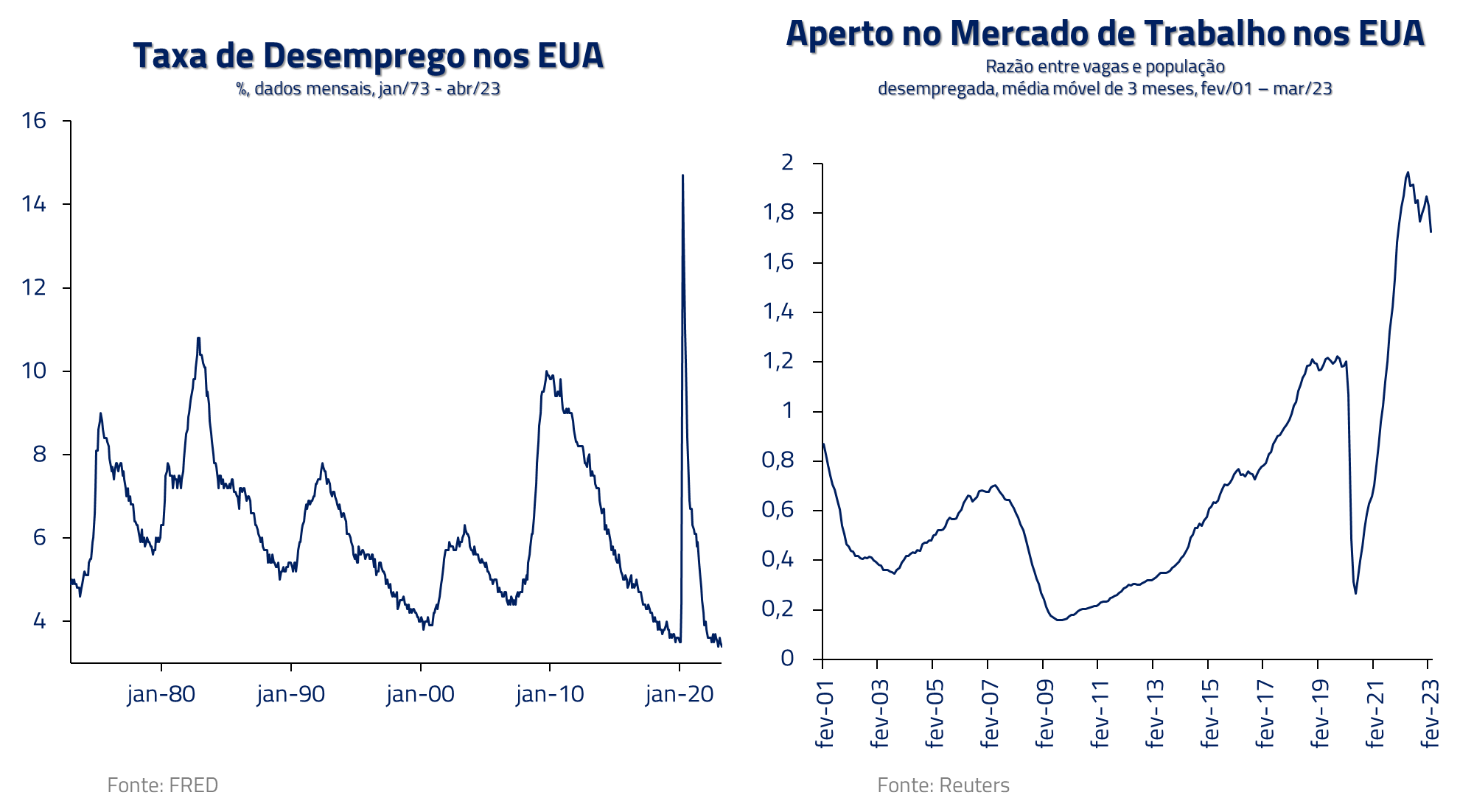

Logicamente, estamos fazendo a analogia de Godot com a esperada, mas elusiva, recessão nos Estados Unidos. Quais as razões da resiliência da economia norte-americana?

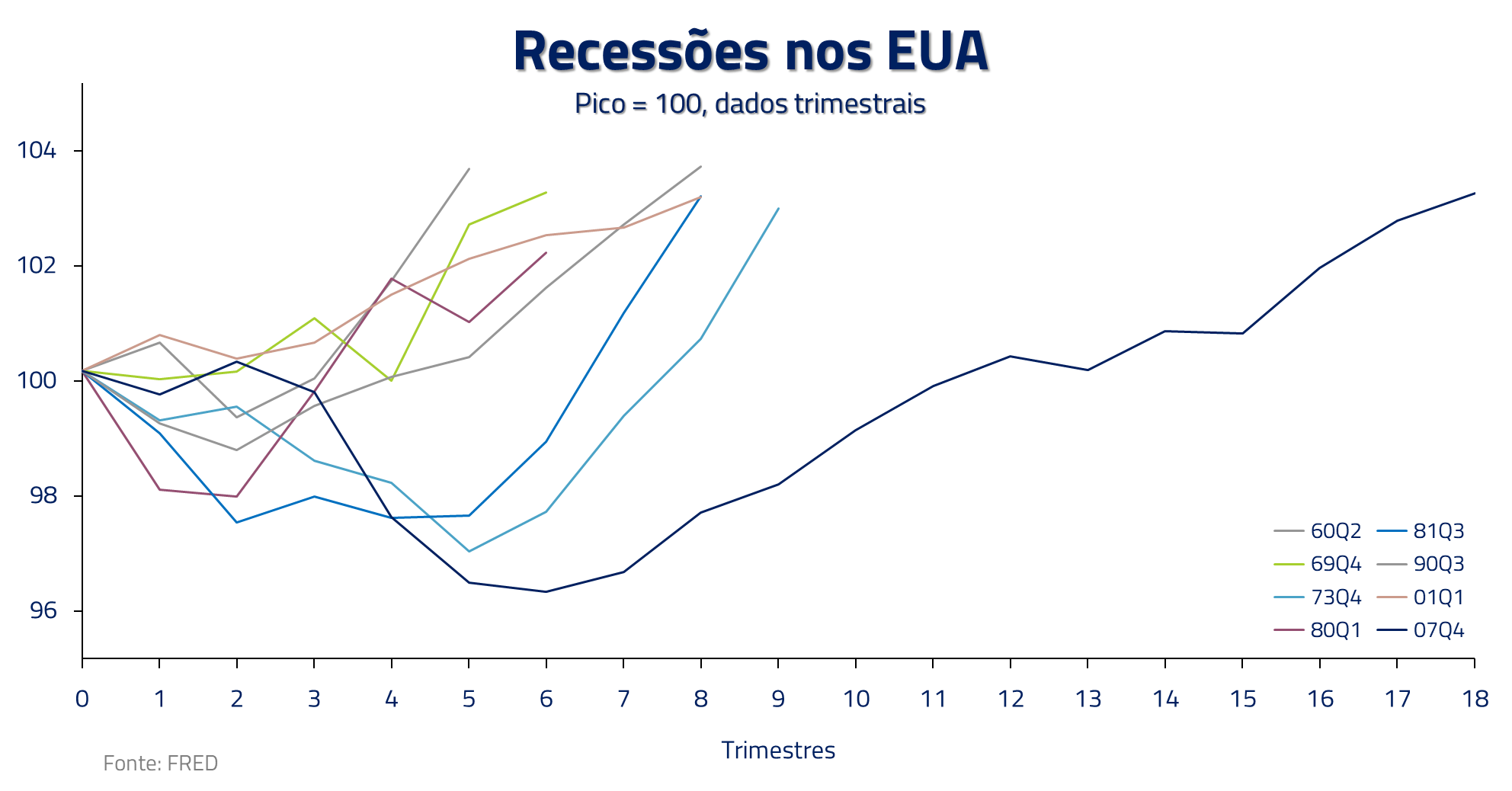

O processo corrente de desaceleração ocorre de modo distinto das últimas três recessões: em 2001 e 2008, vivemos crises financeiras por estouros das bolhas de tecnologia e imobiliária, respectivamente e, em 2020, um processo curto, mas agudo, causado pela Covid.

No momento, a economia está gradualmente sentindo os efeitos da política monetária, e ao invés de um processo mais agudo causado por crises financeiras ou pandemias, estamos vivendo um processo mais crônico, ou gradual.

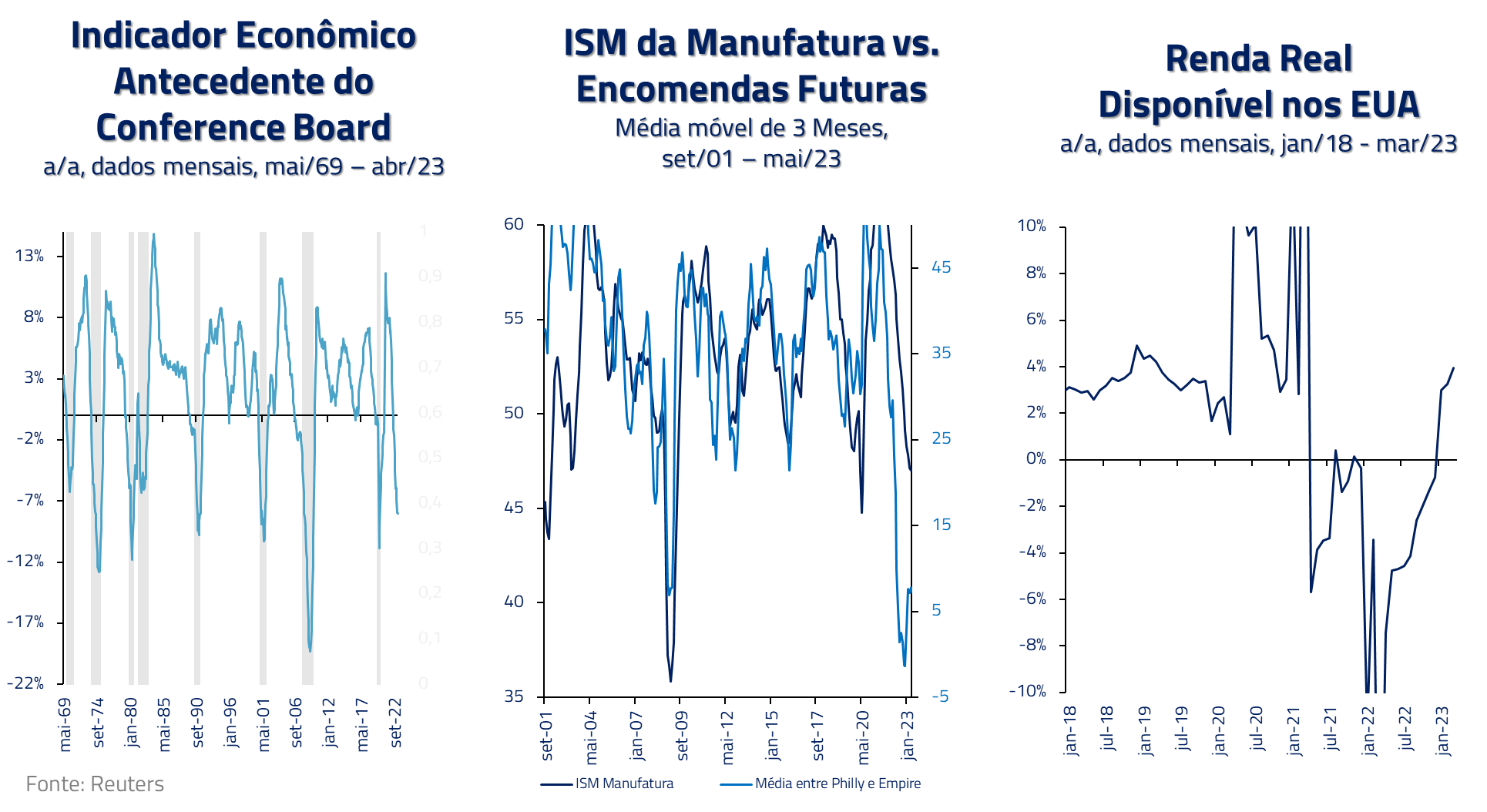

Nesse processo, duas forças se opõem: por um lado, setores cíclicos como a manufatura dão sinais de desaceleração, com diversos indicadores antecedentes sugerindo um processo mais difícil para a economia nos próximos trimestres. Por outro lado, o forte crescimento da renda real e um mercado de trabalho muito resiliente mantêm o consumo aquecido.

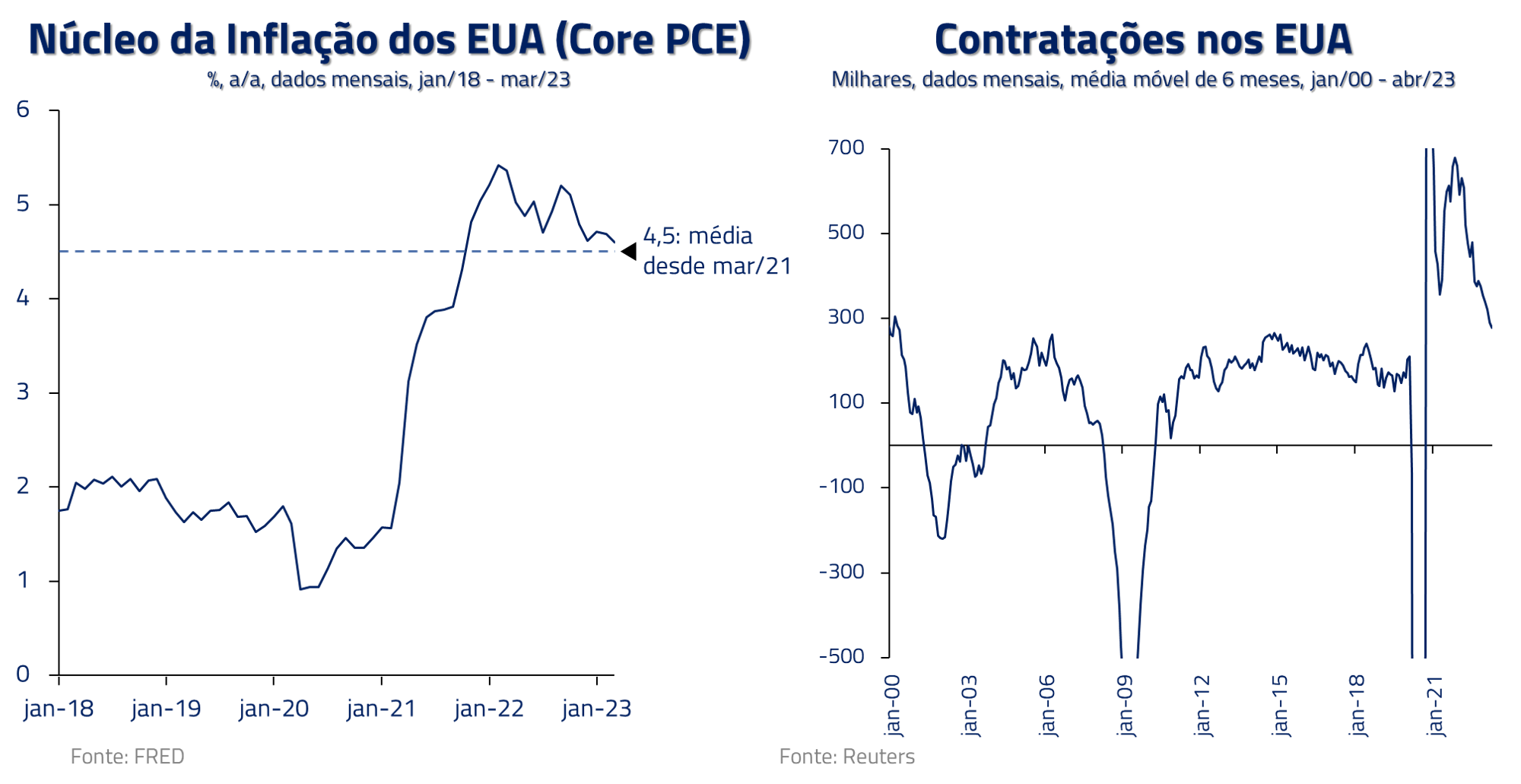

Em nossa visão, a resiliência do mercado de trabalho, e consequente crescimento da renda real, devem trazer maior preocupação para os membros do FED com relação a um potencial superaquecimento da economia, uma vez que a taxa de desemprego é a menor em 50 anos e o número de vagas em aberto permanece elevado.

Essas duas visões da economia, de um mercado de trabalho superaquecido em contraposição a indicadores antecedentes que sugerem desaceleração, não devem ser vistas como necessariamente divergentes.

O trabalho de um banco central nessa fase do ciclo é fazer com que a “demanda caiba na oferta” e as subidas de juros pretendem justamente fazer com que haja suficiente destruição de demanda por produtos, serviços e emprego nos próximos trimestres.

A recessão deve ocorrer, mas sendo um processo advindo do aperto monetário presente, e não um evento agudo de uma crise financeira, o tempo da mesma tem se mostrado elusivo, mas permanece sendo nosso cenário central.

Entretanto, para o FED, a combinação de um mercado de trabalho pujante, inflação de núcleo elevada e um setor imobiliário ainda resiliente após diversas subidas de juros, deve levar à necessidade de níveis altos de juros até que a recessão se torne presente. O FED deve parar de subir juros na sua próxima reunião, mas os riscos de novas altas nesse ano nos parecem maiores do que quedas.

Continuamos a acreditar que os cortes na curva americana para os próximos trimestres estão excessivos e mantemos posições tomadas em juros nos Estados Unidos. Seguimos cautelosos na bolsa por valuations elevadas, um baixo prêmio de risco e o fato que nossa pesquisa sugere um período de maior dificuldade para crescimento de lucros.

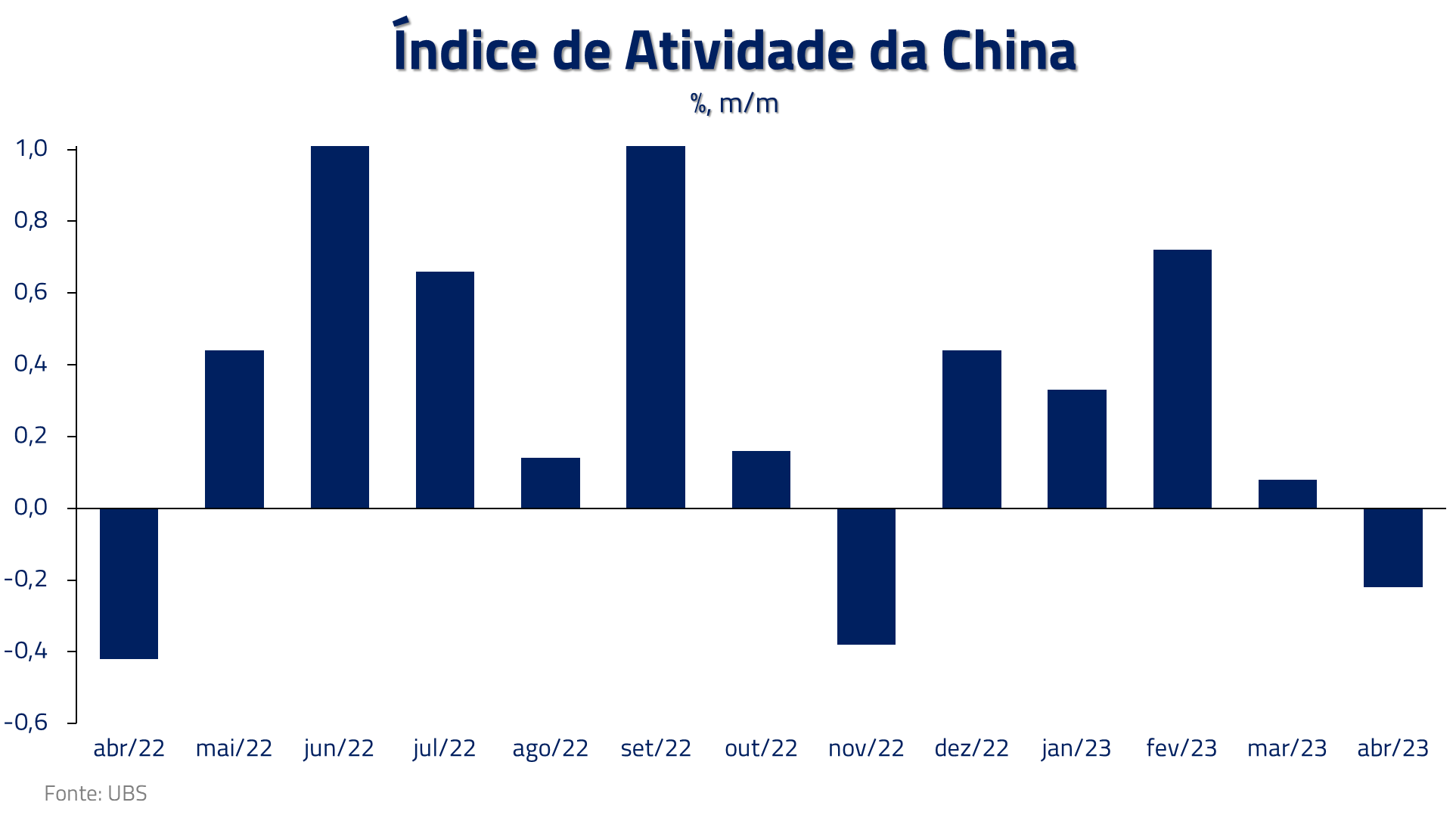

China: uma reabertura baseada em mobilidade e consumo interno

Em comentários recentes resumimos, de forma jocosa, que a reabertura da China seria muito focada no chinês “viajando a Paris para comprar bens de luxo e a Macau para visitar os cassinos”, fazendo analogia às duas paixões da população local que estavam sendo cerceadas pelos longos processos de quarentena.

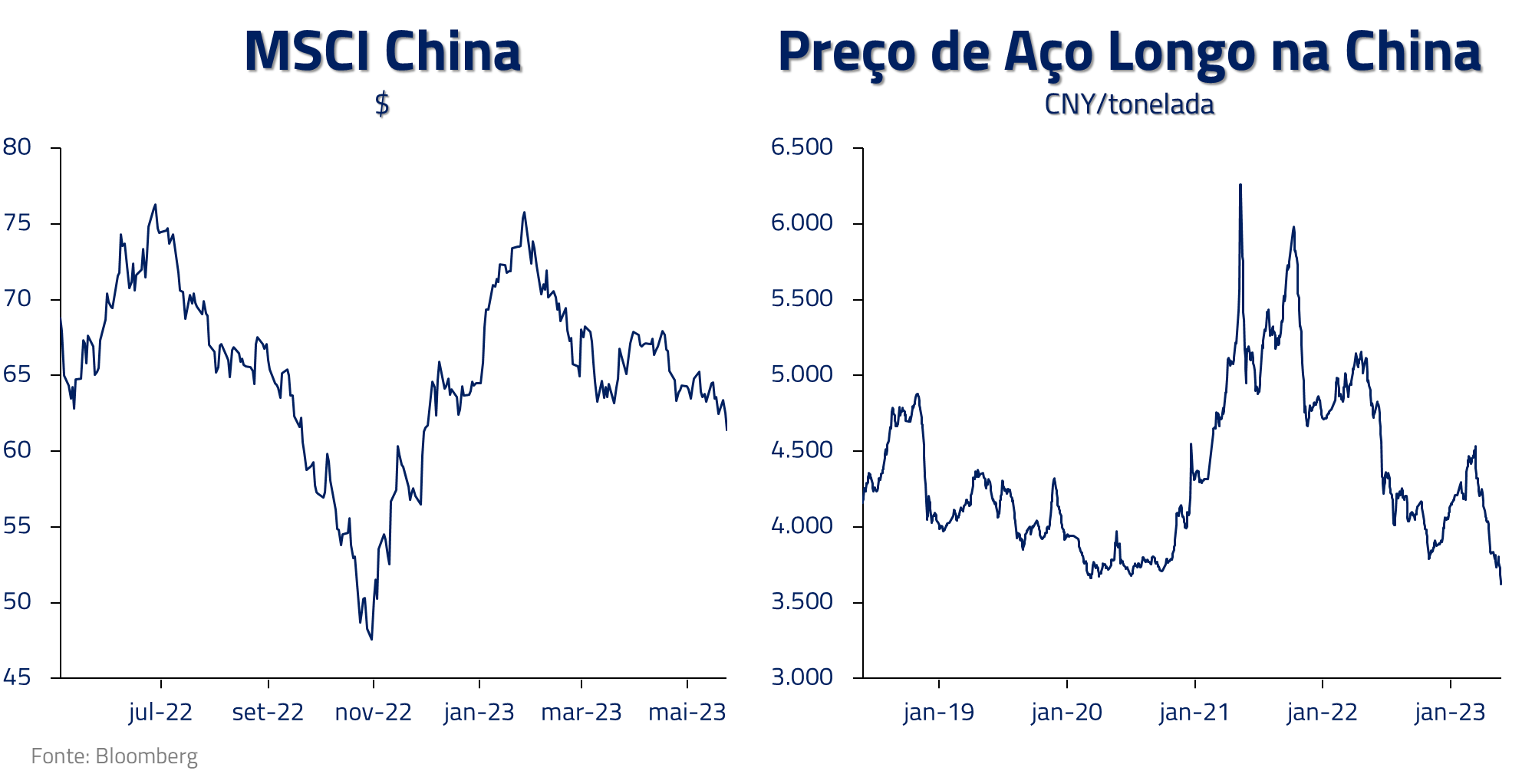

Até o momento, essa ideia tem se mostrado verdadeira. A mobilidade na China aumentou substancialmente desde a reabertura e empresas de bens de luxo e casinos têm apresentado boa performance. Entretanto, o principal motor da economia chinesa, o mercado de construção residencial, responsável no agregado por quase 25% do PIB chinês, não tem mostrado sinais críveis de recuperação.

Essa fraca tração da reabertura para os setores mais tradicionalmente associados às recuperações da economia chinesa tem causado reversão no preço dos ativos locais. A demanda por minério continua subpar e o mercado acionário chinês reverteu parte substancial dos ganhos da segunda metade de 2022.

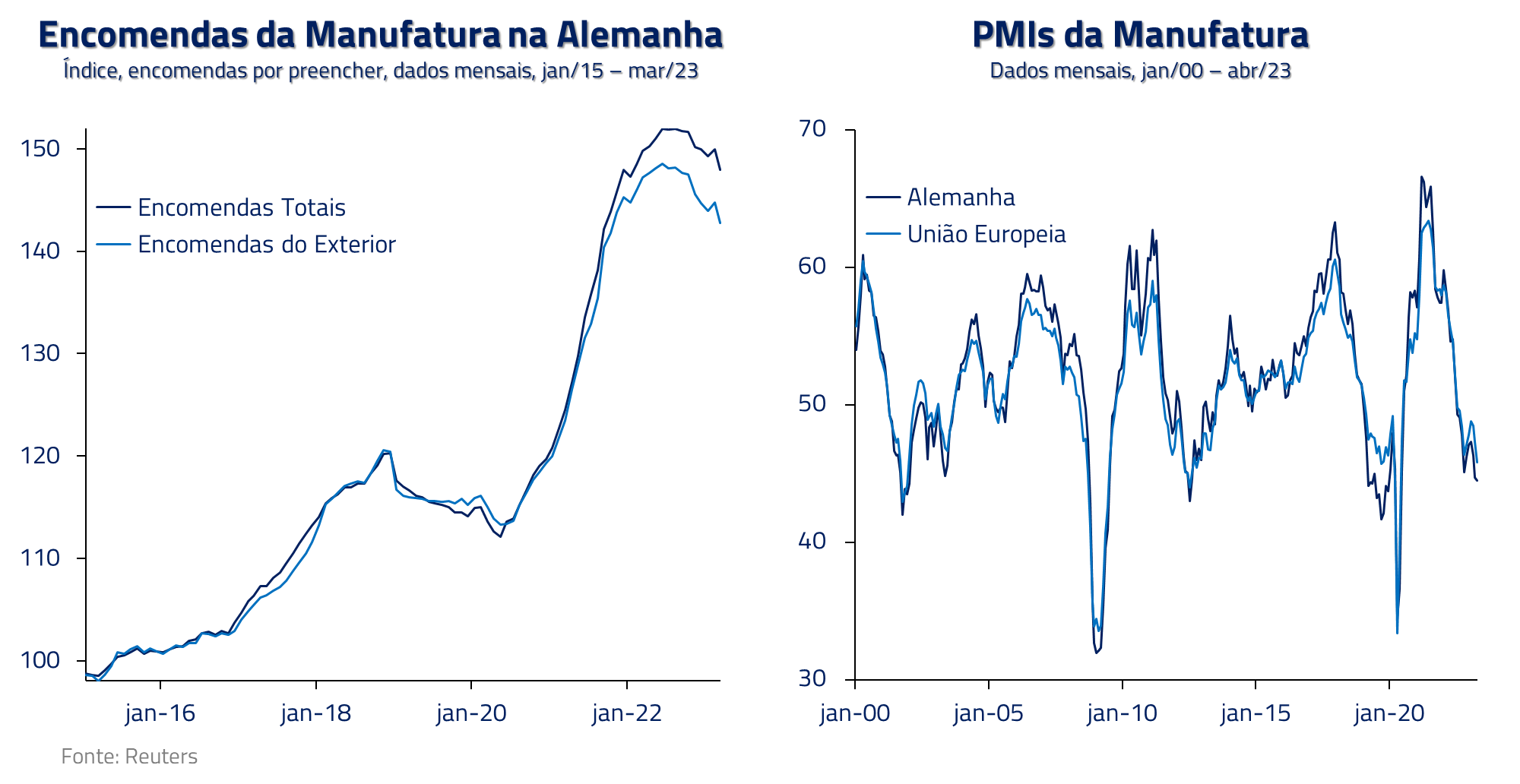

Com uma reabertura mais anêmica na China, estamos seguindo de perto os potenciais efeitos colaterais em outras geografias como a Europa, que tende a se beneficiar de uma maior pujança no continente asiático. Mais recentemente, alguns dados na economia da Alemanha começam a nos chamar atenção, como é o caso da indústria.

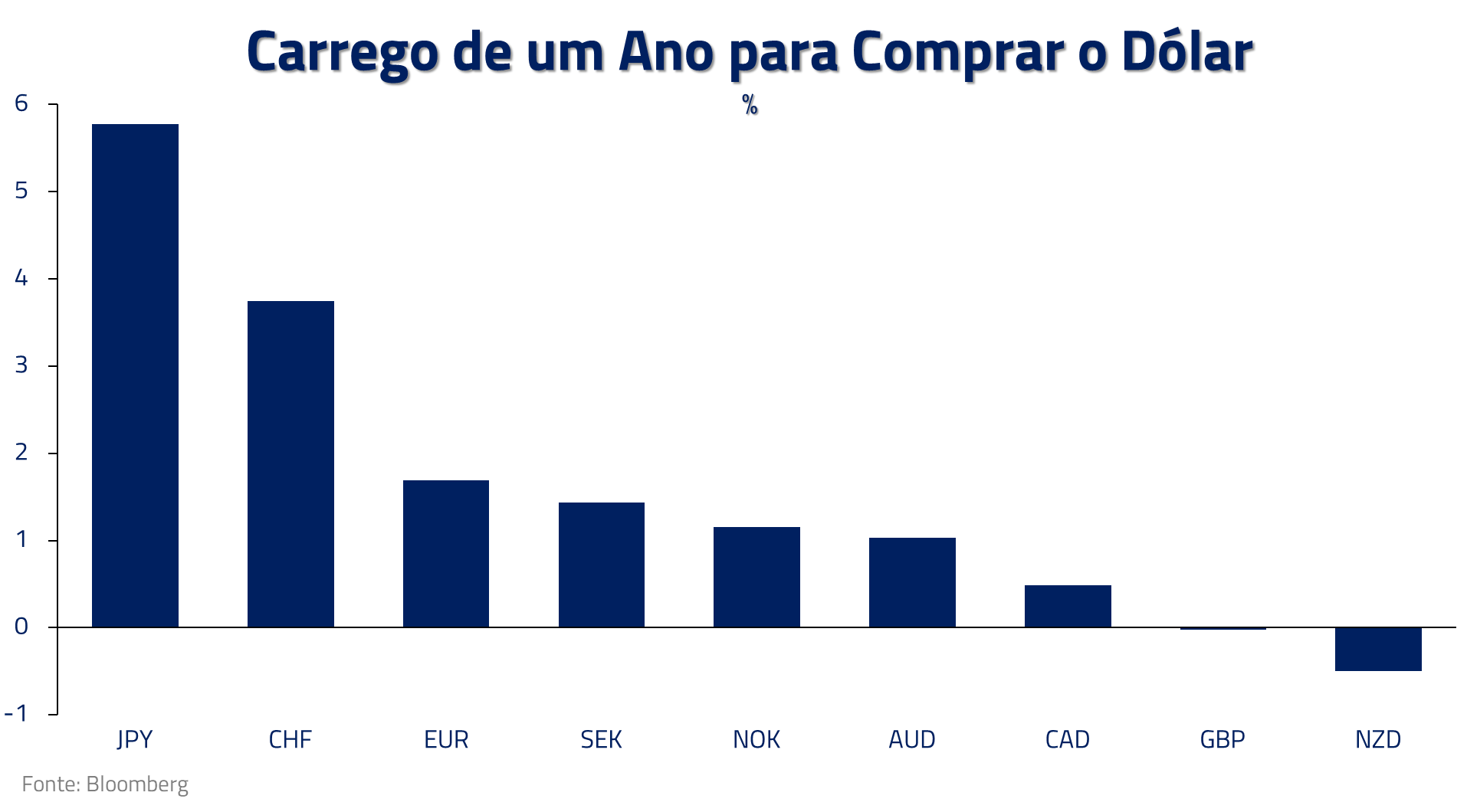

Em um cenário em que a economia norte-americana apresenta um mercado de trabalho superaquecido e a Eurásia decepciona no crescimento, imaginamos que o diferencial de juros oferecido pelo dólar deva voltar a se mostrar atraente, e mantemos posições compradas na moeda norte-americana, principalmente contra geografias que devam sofrer mais com os atuais patamares de juros da economia global.

***

Mas afinal, qual a principal mensagem das Confissões de Santo Agostinho? Agostinho escreveu o livro quando tinha 32 anos e se converteu ao catolicismo, passando em revista aspectos de sua vida anterior. O livro é uma admissão de seus erros e um exemplo para que outras pessoas possam aprender.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Deixamos nosso desejo que o atual governo possa também aprender com tantos erros na história de nosso país, onde deixamos a paixão, o hábito e a necessidade de gastos fiscais corromperem a virtude de contas públicas continentes e equilibradas.

Deixamos o leitor com uma das mais belas passagens do livro, onde Agostinho, a despeito de sua famosa frase, finalmente aceita a necessidade da continência:

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos