Inflação, Juros, Dólar e Energia e seus efeitos na economia global

Em nossa última carta “Vacas Magras e Vacas Gordas”, mencionamos que um crescimento estrutural mais baixo deve definir a economia global durante os próximos anos. Nessa carta, buscamos detalhar nosso entendimento e cobrir o que apelidamos de “Os Quatro Cavaleiros do Apocalipse” para o momento econômico atual: Inflação, Juros, Dólar e Energia.

Esses quatro cavaleiros, quando agindo em conjunto, são capazes de alterar as engrenagens da economia global, trazendo com eles o aumento de incertezas e consequente redução do crescimento estrutural.

Em seu mais recente discurso em Jackson Hole, Jerome Powell, presidente do FED, mencionou o efeito que um elevado nível de inflação pode gerar no processo de decisão de agentes econômicos: incertezas na precificação de insumos de produção, dificuldade de previsão de receitas e volatilidade de custos de mão de obra.

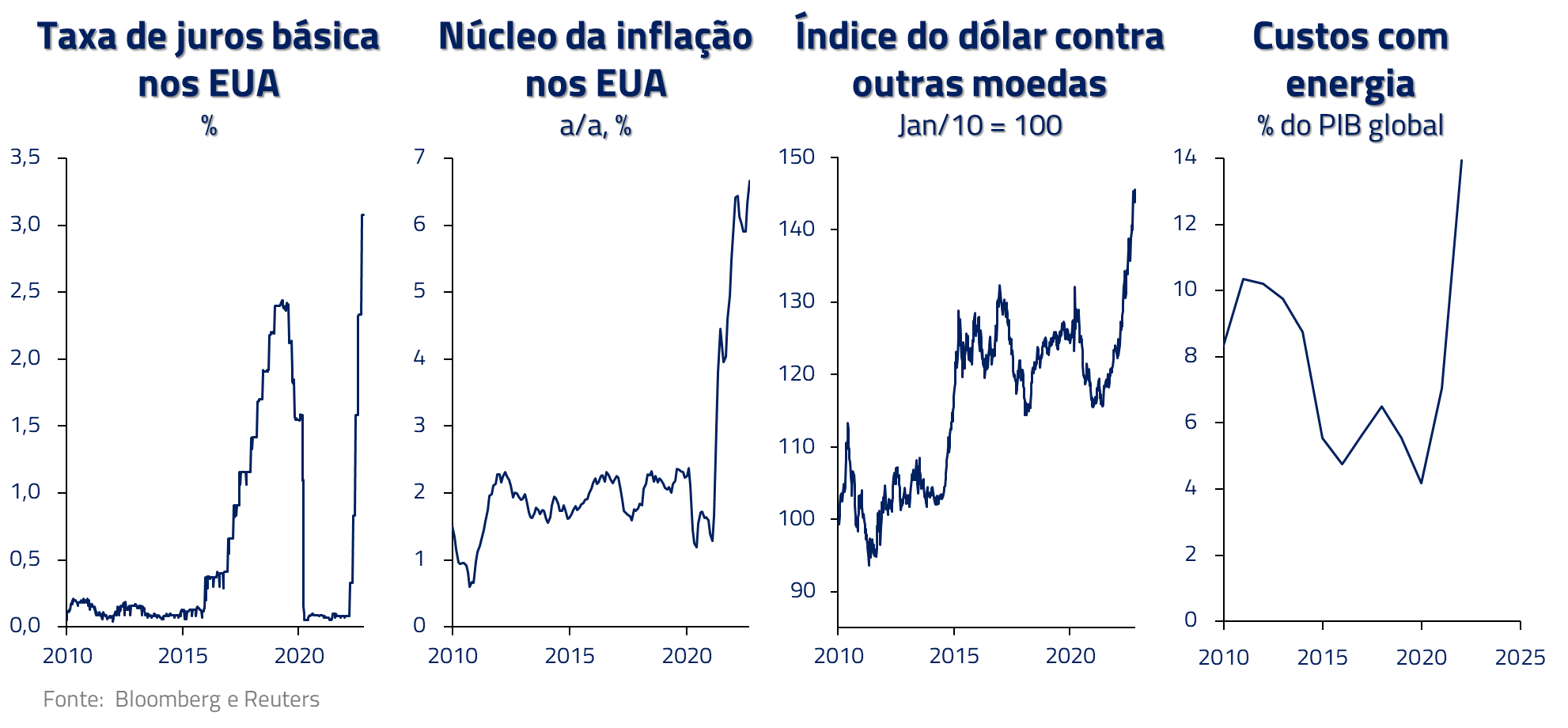

O elevado nível inflacionário, corroborado, até o momento, pelos mais recentes dados de inflação nos Estados Unidos, traz consigo uma função de juros até então desconhecida para o mercado nas últimas décadas.

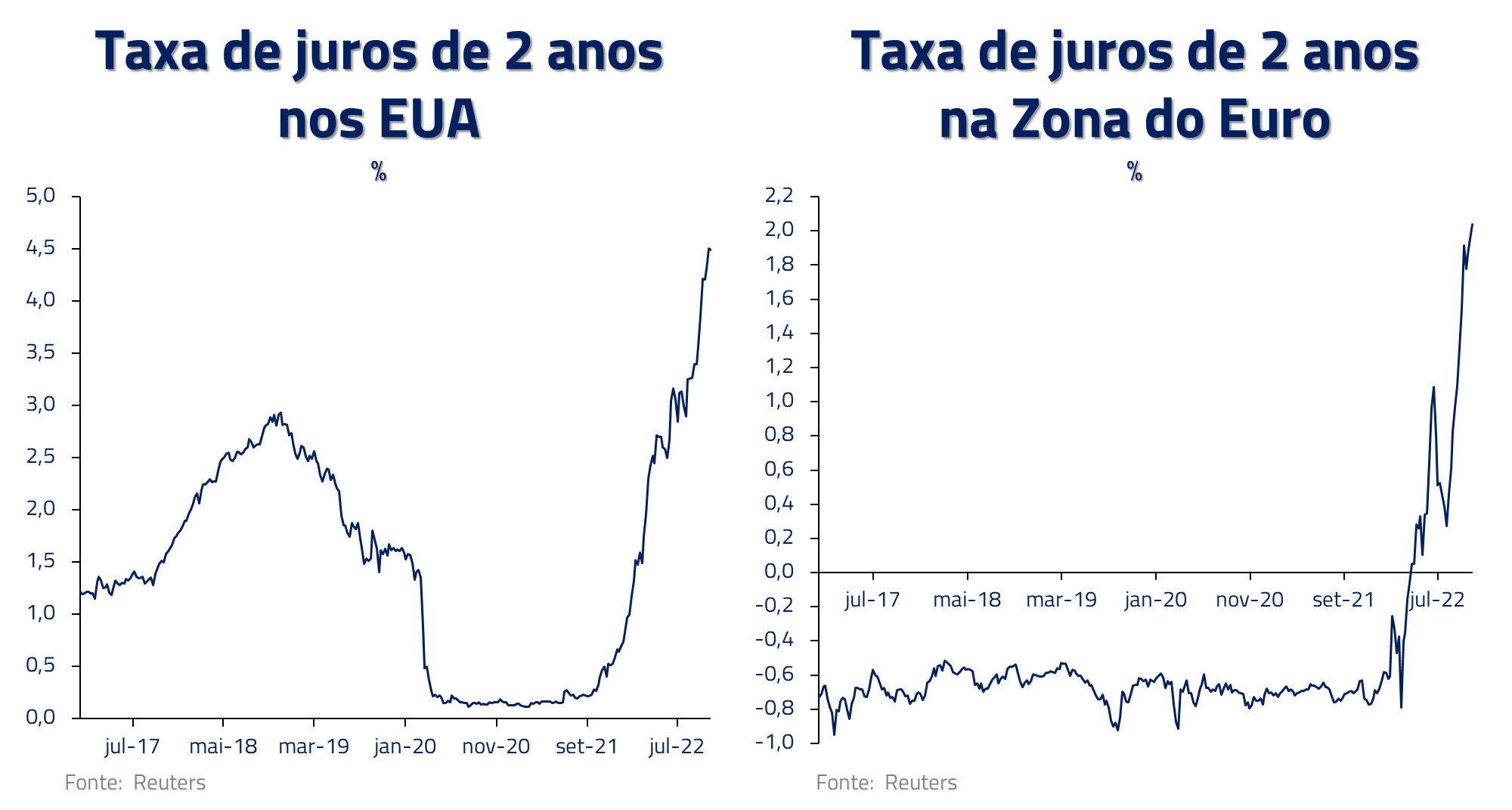

No momento, a curva de juros norte-americana, nosso segundo cavaleiro, indica que devemos ver juros em patamares próximos a 4.75% no início do próximo ano. Na Europa, esses níveis passaram de patamares negativos para os atuais 3% precificados na curva.

Essa agressiva mudança na expectativa de juros americanos traz um importante efeito secundário para a economia global: a rápida apreciação do dólar em relação às demais moedas, que simboliza o terceiro cavaleiro em nossa analogia. Para um mundo endividado em dólar, a apreciação dessa moeda age de forma a potencializar os efeitos restritivos da política monetária americana.

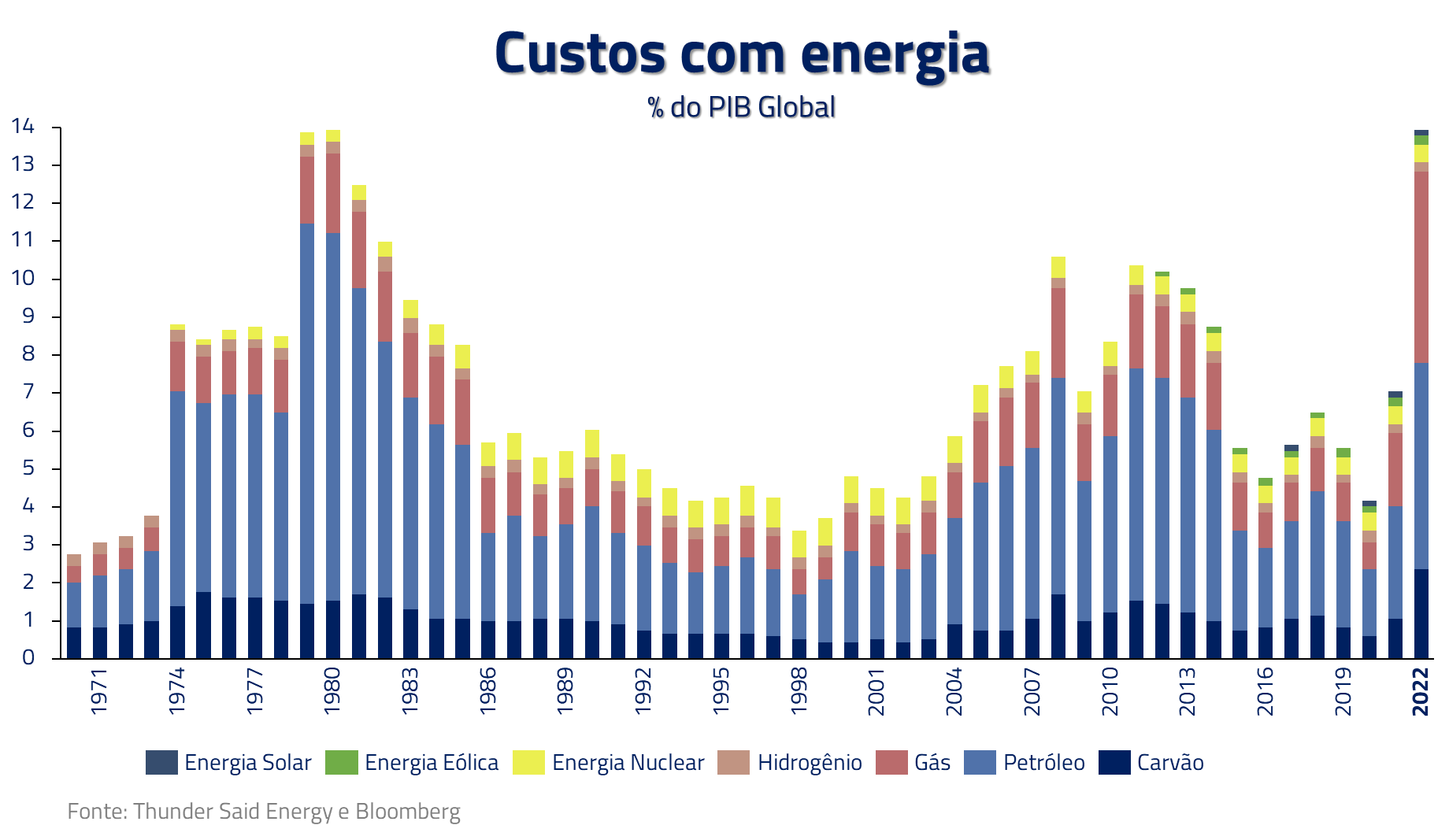

O quarto cavaleiro, que é mencionado extensivamente em cartas anteriores, é representado pelo aumento do custo de energia nas principais economias globais. Enquanto a inflação aumenta a incerteza de custos e margens, e juros e dólar elevam o custo de financiamento do setor privado, a elevação do custo energético faz com que o retorno de diversas atividades econômicas passe também a apresentar maior grau de incerteza.

Ilustraremos, através de três exemplos adicionais, como os quatro cavaleiros afetam setores fundamentais da economia global, como os casos dos mercados imobiliários, de crédito e fundos de pensão.

Esses exemplos complementam outros efeitos já mencionados em cartas anteriores, como no caso da atual crise de energia europeia e do mercado imobiliário chinês.

Os efeitos no mercado imobiliário

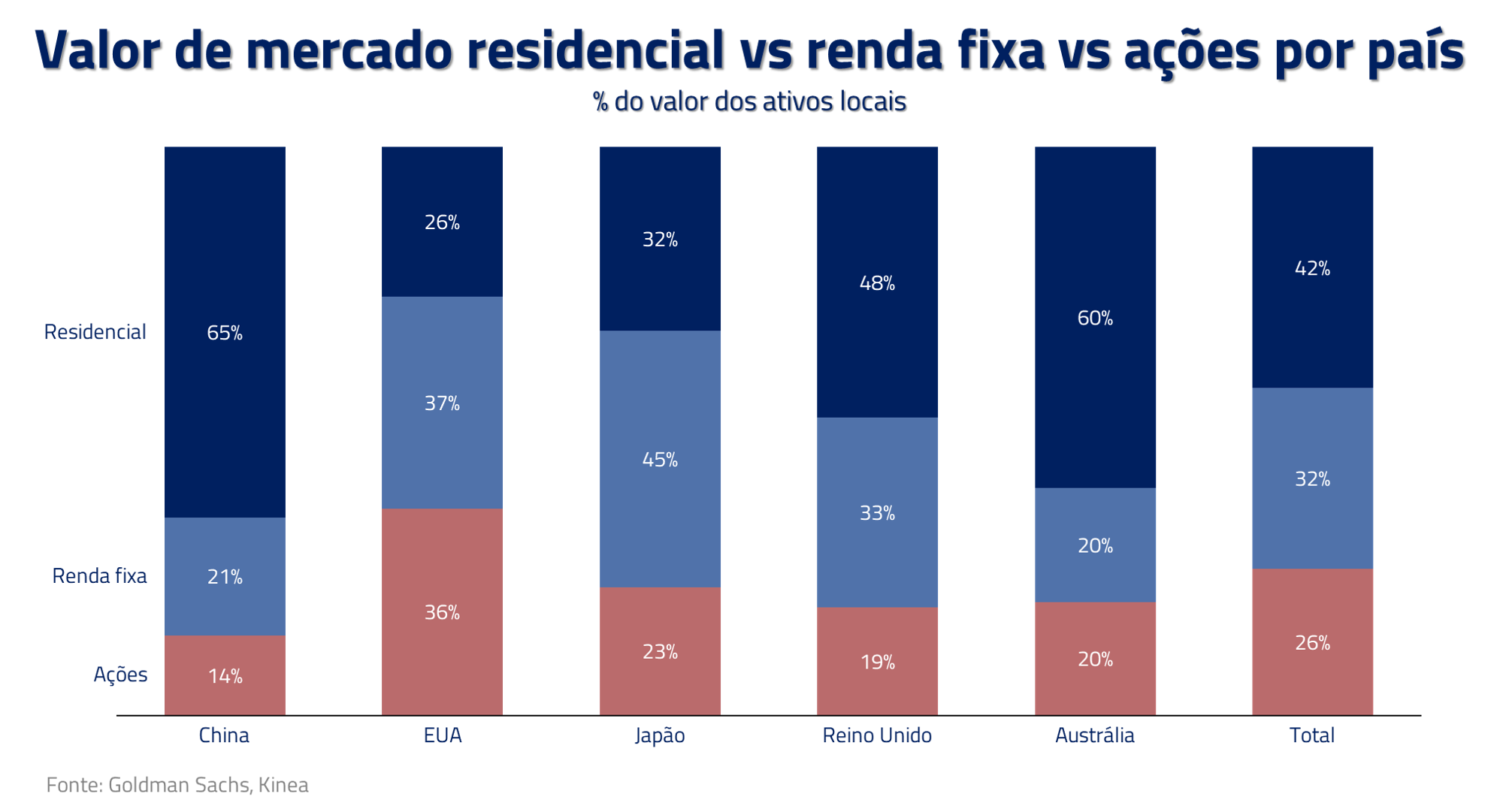

O mercado imobiliário é o principal ativo da economia global. Enquanto o mercado de ações representa cerca de 1/4 do dos ativos dos principais mercados globais, o mercado imobiliário é ainda o ativo de maior significância, atingindo 42% do valor dos ativos destes países.

Nesse mercado, a elevação das taxas de juros deve ter efeito extremamente significativo para o consumidor global.

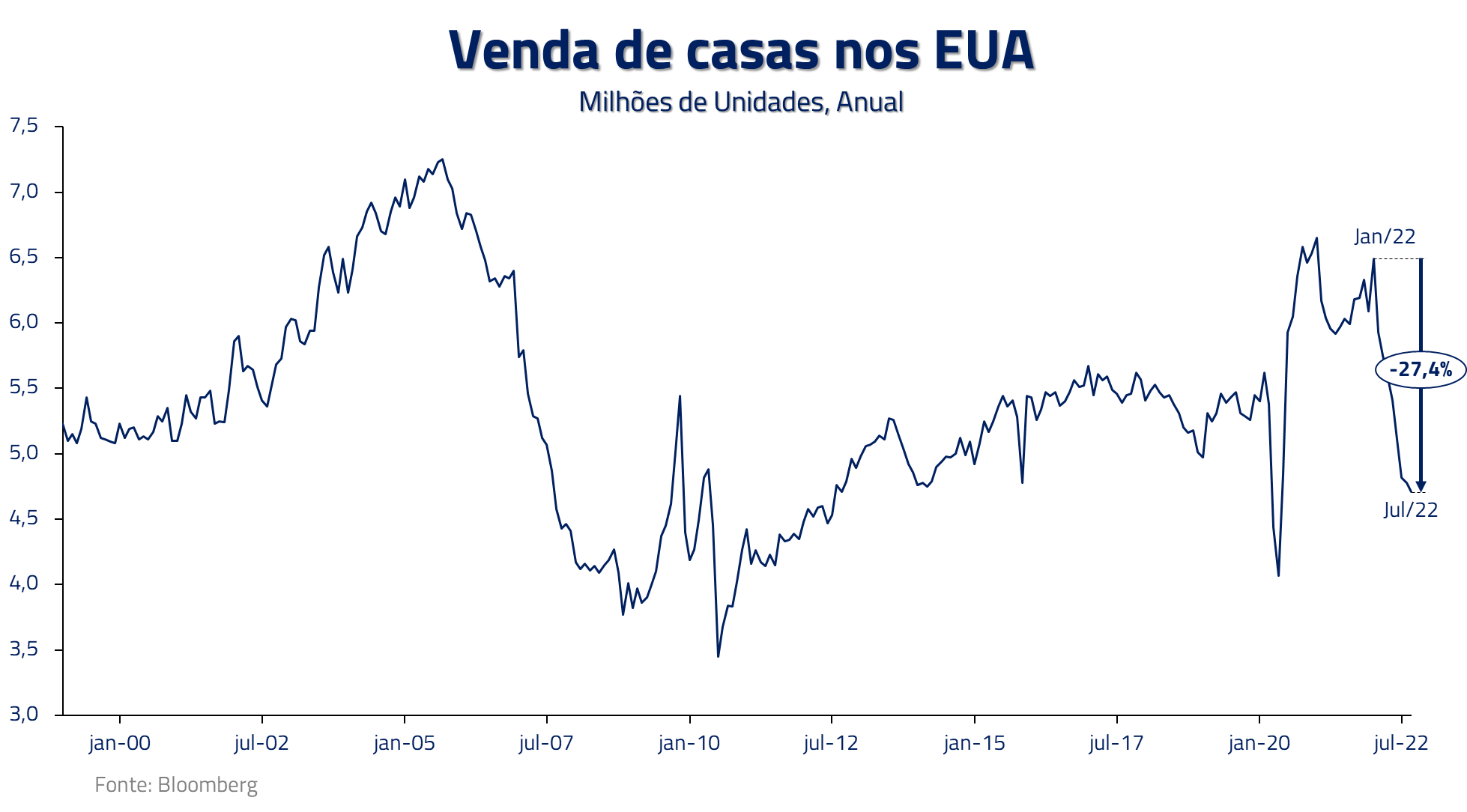

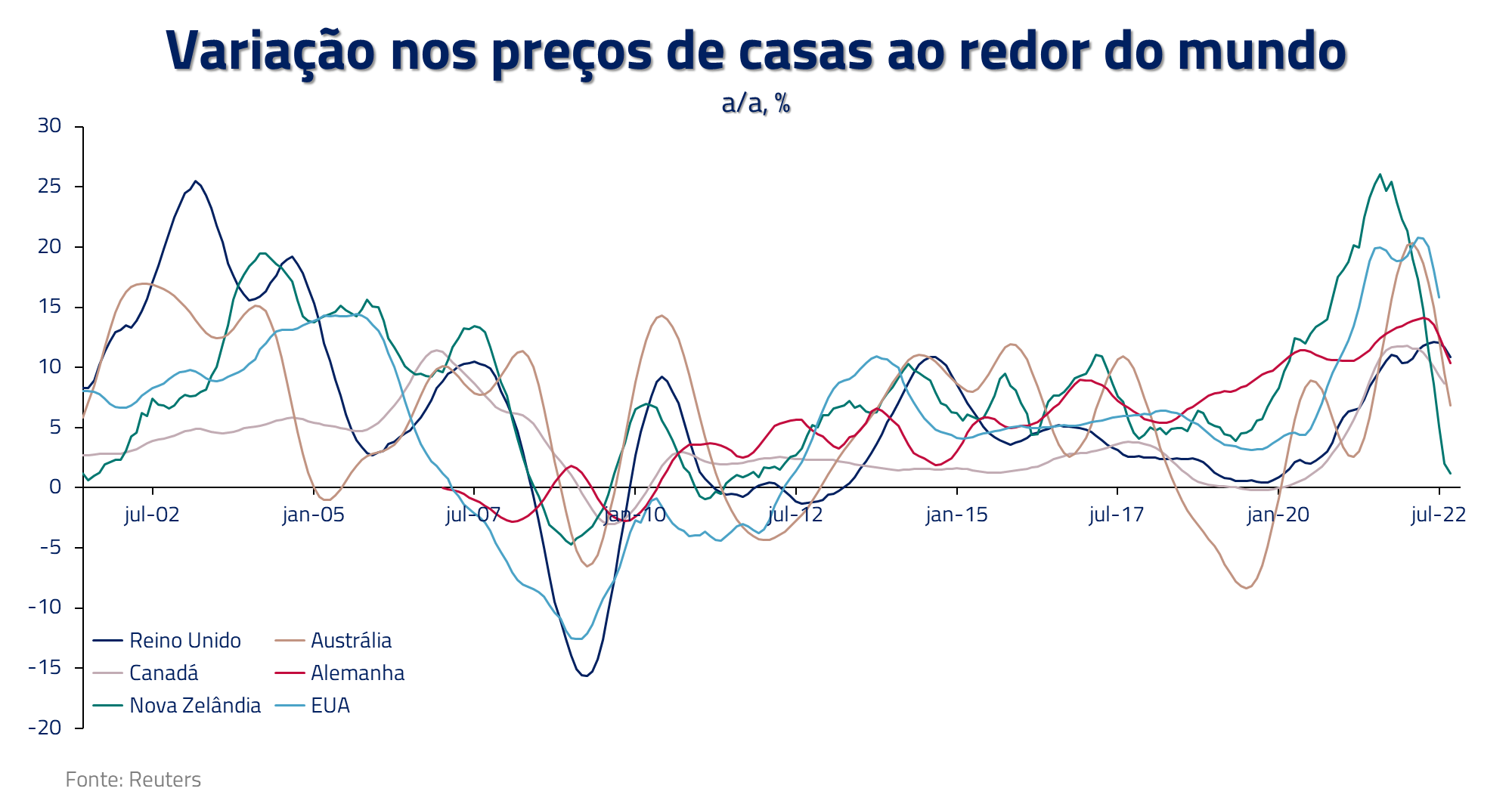

O preço de casas já se encontra em declínio nas principais economias do mundo. Muito se fala dos problemas imobiliários da economia chinesa, mas menos atenção tem sido voltada ao fato de que a correção de vendas de casas nos Estados Unidos já acontecendo em ritmo semelhante ao observado na crise de 2008.

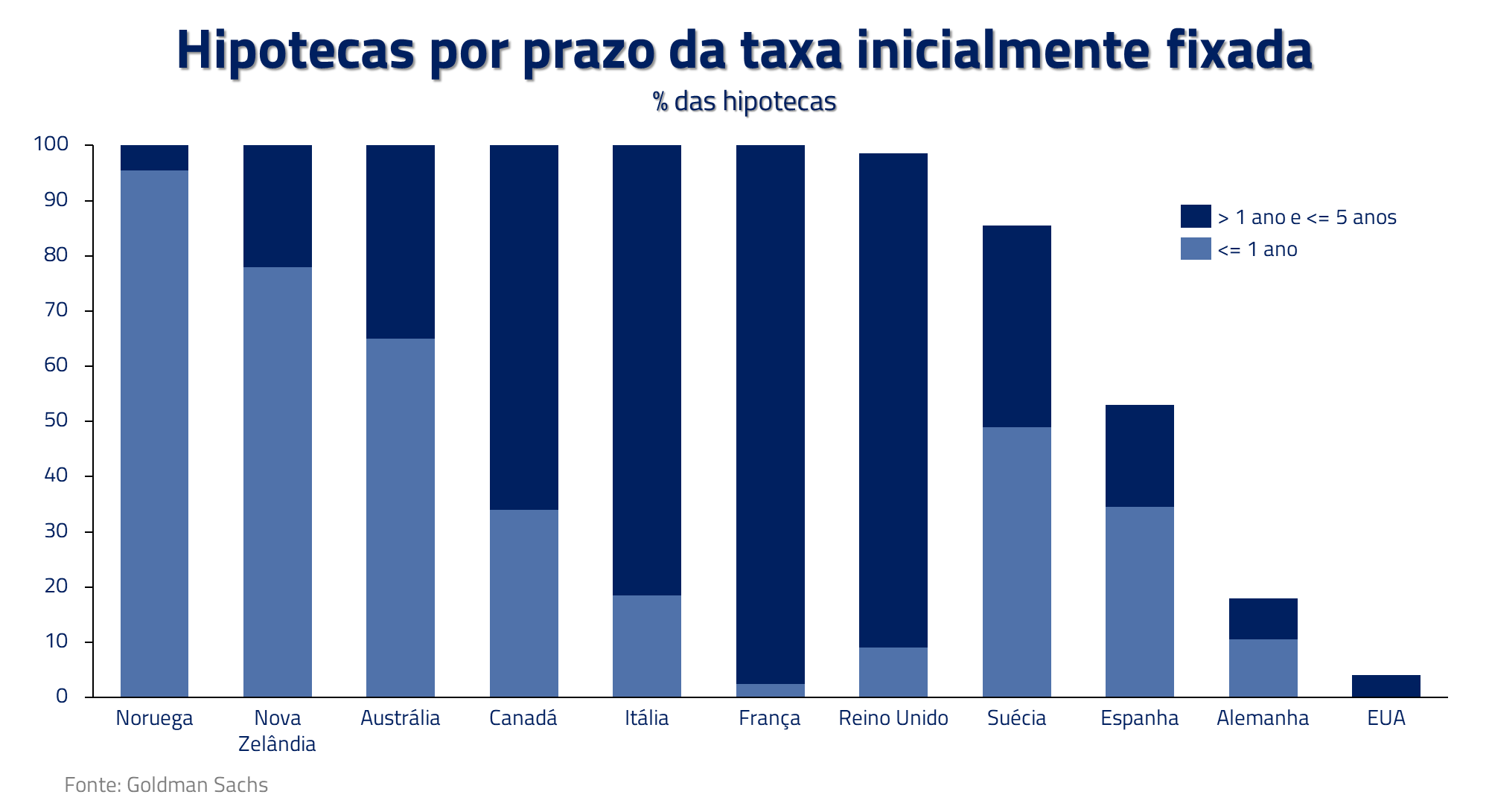

Os Estados Unidos, entretanto, apresentam uma grande vantagem competitiva em relação aos demais países desenvolvidos: suas hipotecas são precificadas na parte longa da curva de juros e fixas após a negociação inicial por um período médio de 22 anos.

Na grande maioria dos demais países desenvolvidos (Canadá, Reino Unido, Austrália, Nova Zelândia), as taxas de hipoteca são precificadas na parte mais curta da curva, e renegociadas em períodos curtos de até dois anos.

A revisão substancial para cima no custo de hipotecas em várias dessas economias deve gerar, como subproduto, uma redução importante de demanda, na medida em que o custo de acesso a um imóvel para o consumidor marginal se torna proibitivo. Com menor demanda, a tendência é que os preços também sofram correção.

Como exemplo, tomemos o consumidor neozelandês. Uma hipoteca de 3.000 NZD/mês (equivalente 1700 dólares americanos aproximadamente) emitida durante o período de juros zero no mundo desenvolvido deve ser revista, ao longo dos próximos 24 meses, para um patamar de 5.300 NZD/mês (equivalente a 3.000 dólares americanos). Esse efeito, que é bastante incerto, quando agregado, pode implicar uma queda relevante de até 2.9% do PIB.

Por fim, há que se ressaltar que em várias dessas economias o valor das casas funciona como colateral para outros créditos que as famílias venham a tomar para outros fins de consumo. O chamado efeito riqueza, tende a promover, dessa forma, quedas adicionais da atividade.

Os efeitos no endividamento das empresas

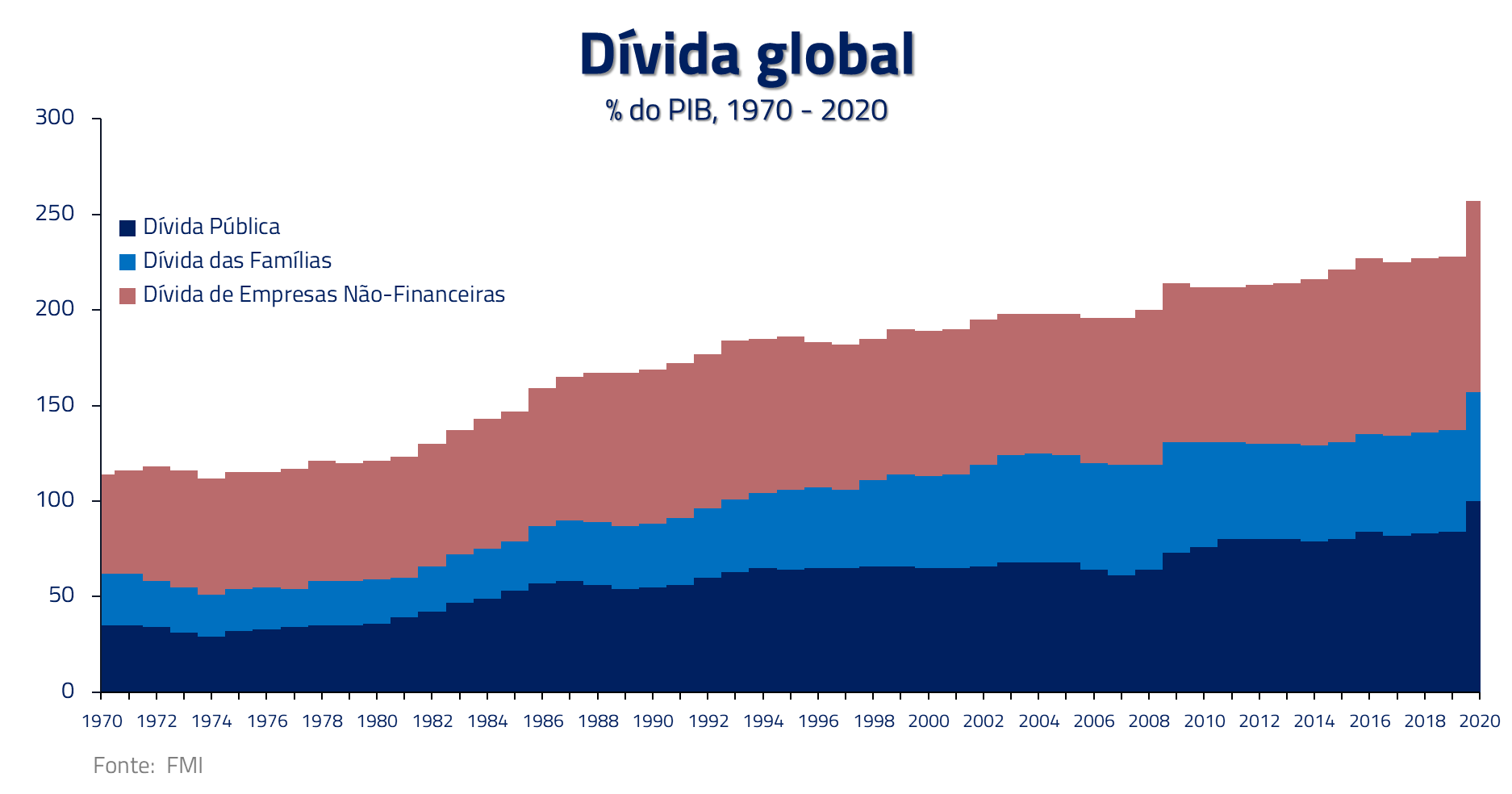

O endividamento do mundo corporativo ainda é confortável. Aproveitando o longo período de juros zero da economia global na última década, várias empresas se financiaram com dívidas de prazo mais longo, evidenciado pelo forte crescimento do mercado de bonds.

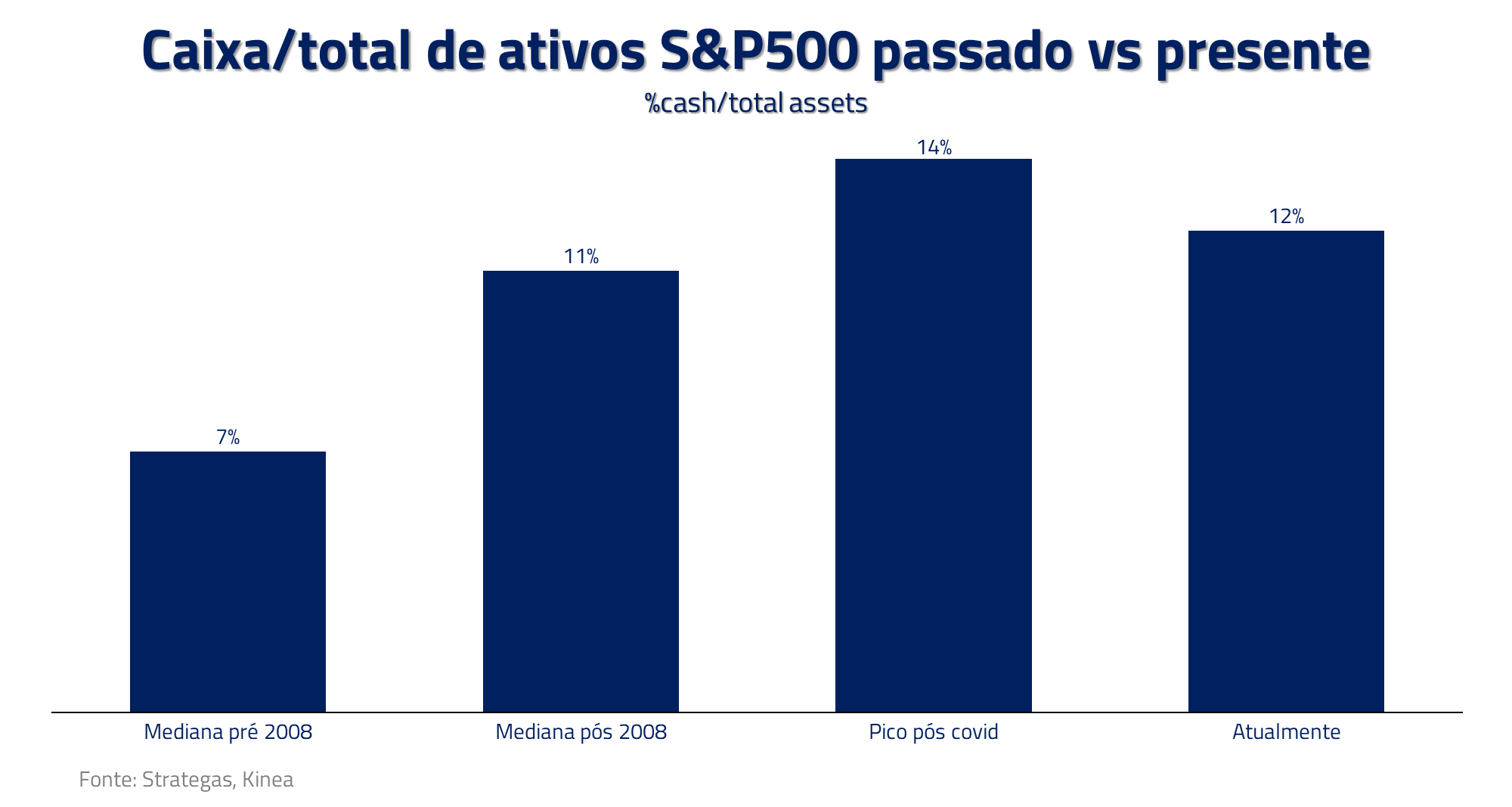

Em virtude também da resposta dos governos e bancos centrais ao vírus, via injeção de liquidez na economia, empresas hoje ainda se encontram com posições de caixa em relação ao balanço acima da média da última década, garantindo algum colchão para sustentar adversidades.

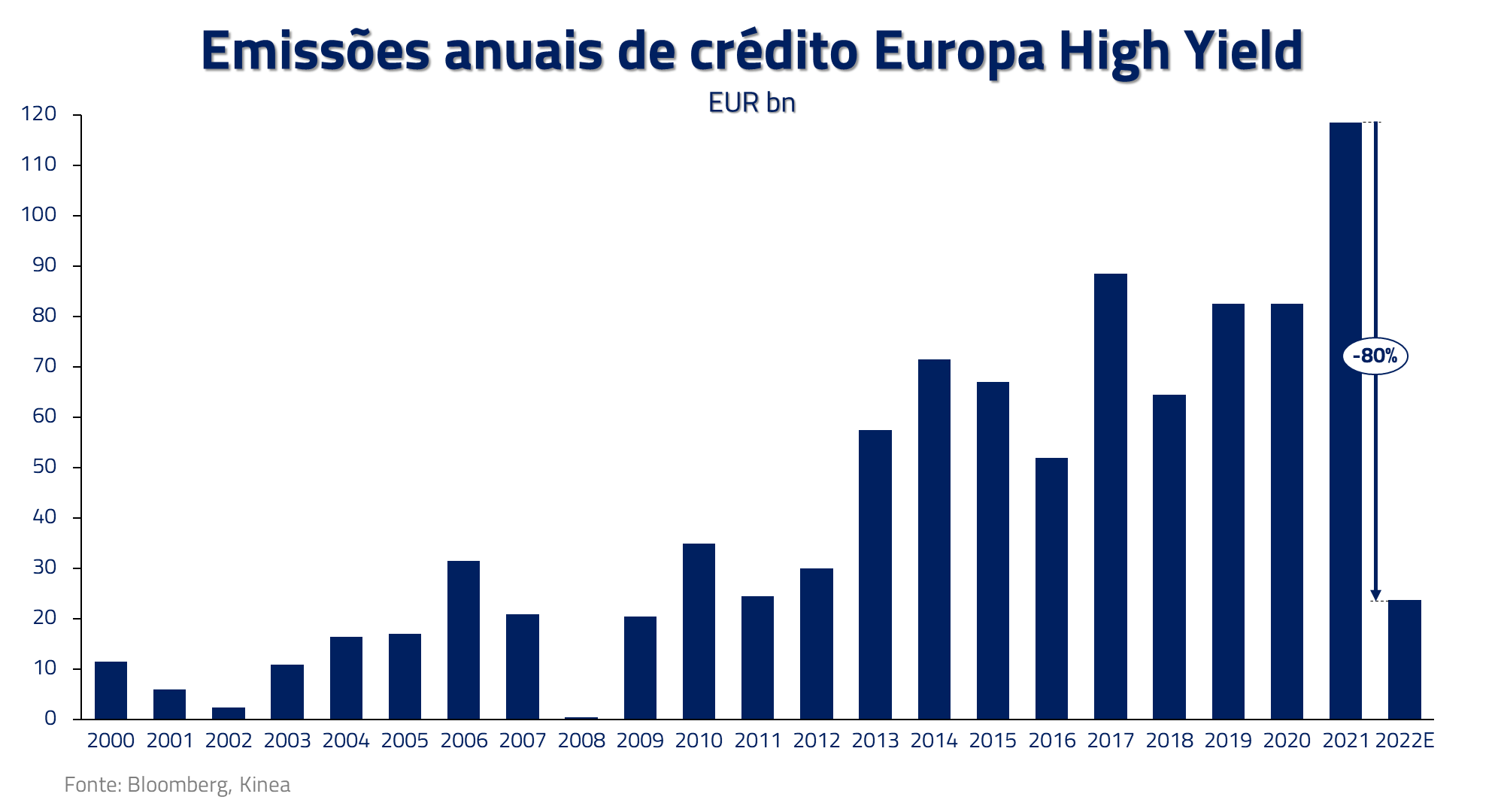

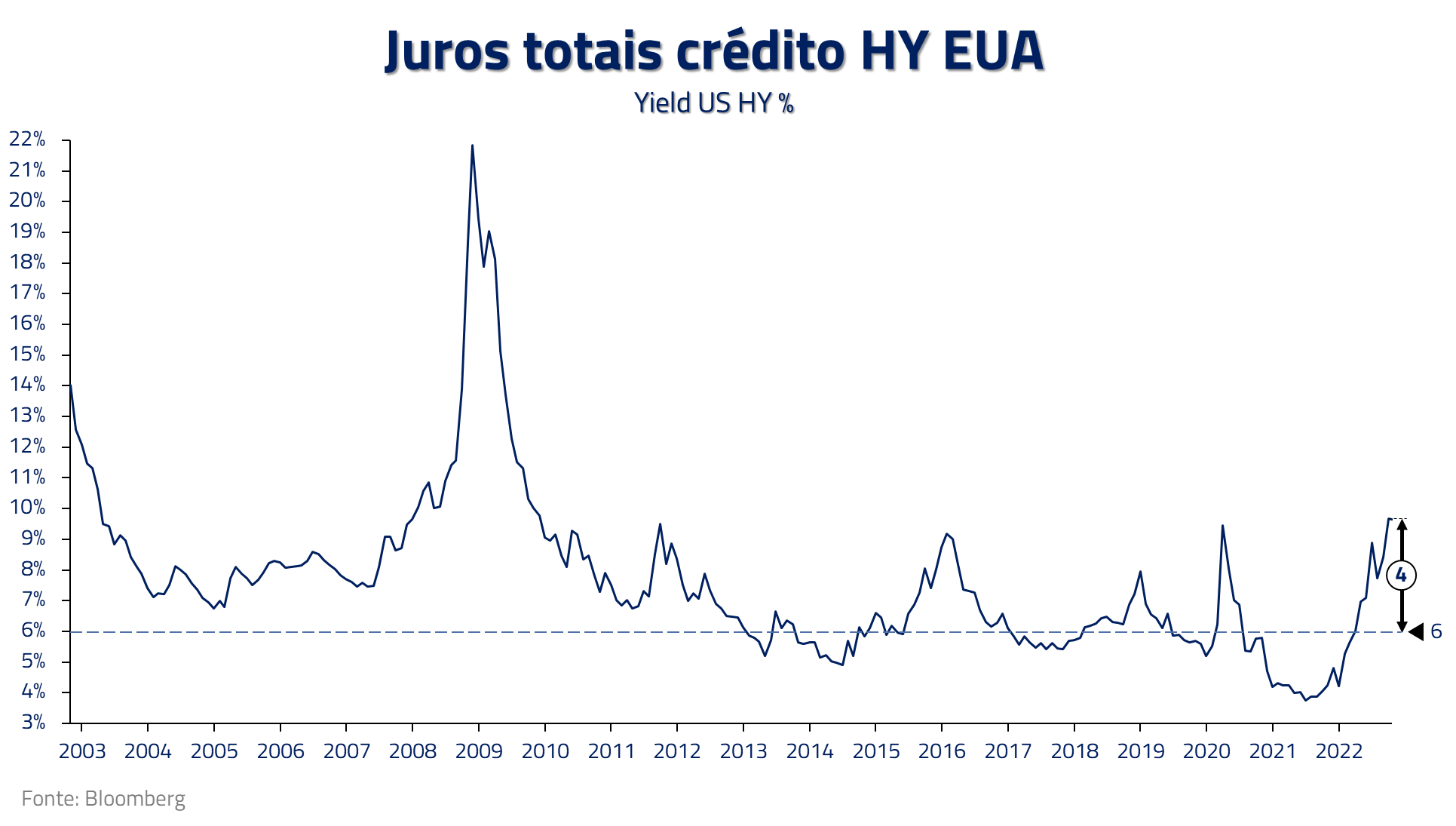

Entretanto, essa situação momentaneamente confortável disfarça uma dura realidade: o mercado de emissão de dívidas para empresas de maior risco (High Yield) se encontra praticamente fechado para novas emissões, em virtude da mudança de nível e volatilidade dos juros e dos saques sofridos por fundos de crédito ao longo deste ano. Tanto na Europa quanto nos Estados Unidos, emissões de crédito High Yield já caem cerca de 80% contra o ano passado.

Por algum período, as empresas podem suprir suas necessidades de caixa através de, por exemplo, liquidez ainda disponível em seus balanços e do mercado de empréstimos bancários. Entretanto, em algum momento terão que voltar ao mercado de crédito, aumentando a oferta de títulos com o consequente aumento de seus custos de financiamento.

Estimamos que, uma empresa de maior risco (High Yield), que emitia sua dívida durante o período de juros zero a cerca de 6%a.a., hoje estaria emitindo a mesma dívida a um custo próximo de 10%a.a.

A consequência desse processo, ao longo dos próximos meses, deve se traduzir não somente em um maior custo financeiro para o mercado corporativo que se acostumou com despesas de juros baixas, como também na não execução de projetos e quebra de empresas que seriam viáveis nos patamares anteriores de juros, especialmente se não houver reabertura do mercado de crédito.

Os efeitos obscuros

Como no discurso de Donald Rumsfeld, ex-secretário de defesa dos Estados Unidos, na ocasião da Guerra do Iraque, existem os fatos “que sabemos que não sabemos” e os fatos “que não sabemos que não sabemos”.

De modo similar, apesar de não saber precisar, podemos estimar os efeitos da elevação de juros na economia global para muitos agentes. Entretanto, para diversos outros, principalmente após uma década de juros próximos a zero, ainda não podemos sequer imaginar as possíveis decorrências da elevação das taxas.

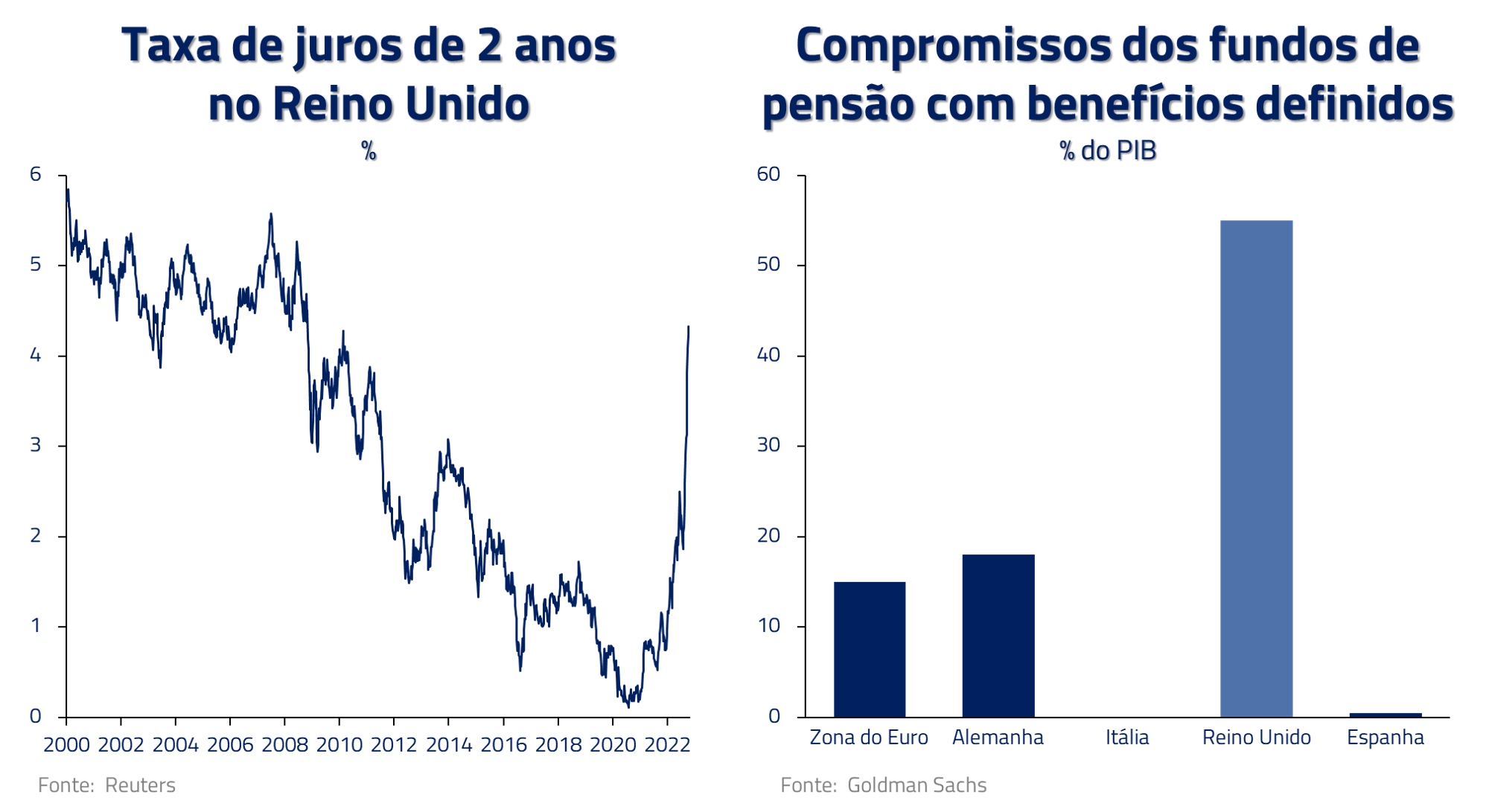

Um exemplo desses possíveis fatos que “não sabemos que não sabemos” foi o episódio ocorrido com os fundos de pensão do Reino Unido durante o mês anterior.

Durante o período de juros baixos, os fundos de pensão do Reino Unido aumentaram suas posições alavancadas em Swaps de juros, os quais, em teoria, gerariam retornos para balancear o passivo devido ao longo do tempo e liberariam caixa para investir em ativos de maior risco e maior retorno.

Em decorrência de um pacote fiscal não antecipado para conter preços de energia e reduzir custo de vida, as taxas de juros longas no Reino Unido aumentaram rapidamente. Tal evento extremo destruiu o valor das posições alavancadas, fazendo com que houvesse chamadas de margem generalizadas no setor.

Desta forma, iniciou-se uma venda de ativos líquidos para levantar caixa, dentre os quais os próprios títulos do tesouro inglês, em um movimento que requereu intervenção do Banco Central para evitar a completa desestabilização do mercado de renda fixa.

Esse episódio ilustra como mudanças significativas em oferta de energia, inflação e juros geram situações não antecipáveis por diferentes agentes econômicos.

No momento, o mercado se conforta com o fato de que o Reino Unido apresenta uma indústria de fundos de pensão muito desproporcional ao seu PIB, o que não ocorre em outros países. Todavia, o episódio é uma clara ilustração de como problemas latentes e desconhecidos estão espalhados pela atual conjuntura global, e podem gerar efeitos de contágio não-lineares com impacto econômico subsequente.

****

Representando nossos quatro cavaleiros, mantemos uma posição net vendida no mercado acionário global, comprada em petróleo e ações do setor de energia, comprados no dólar principalmente contra o Renminbi chinês e vendidos em inclinação de curva na Europa.

O terceiro mandato de Lula

O terceiro mandato do presidente Lula deve trazer um conflito inerente entre a implementação de medidas populares, como o aumento do salário mínimo e a ampliação de crédito subsidiado, e a necessidade de medidas ortodoxas que estabilizem as contas públicas e que criem as bases do crescimento futuro.

O novo governo, em nossa visão, iniciará com os incentivos certos para entregar uma agenda econômica positiva no primeiro ano. A forte divisão da população e a necessidade de formar uma base no Congresso, deverão levar a uma cautela na condução das contas públicas.

Lula encontrará um Brasil que, embora em posição relativa melhor que seus pares globais, estará em franco processo de desaceleração. Os efeitos defasados de um alto patamar de juros reais serão amplificados por um consumidor em situação financeira precária, utilizando cerca de 30% de suas rendas em serviços de dívida, conforme mencionamos recentemente em nosso Kinea Reflexões “Um Estudo em Vermelho”.

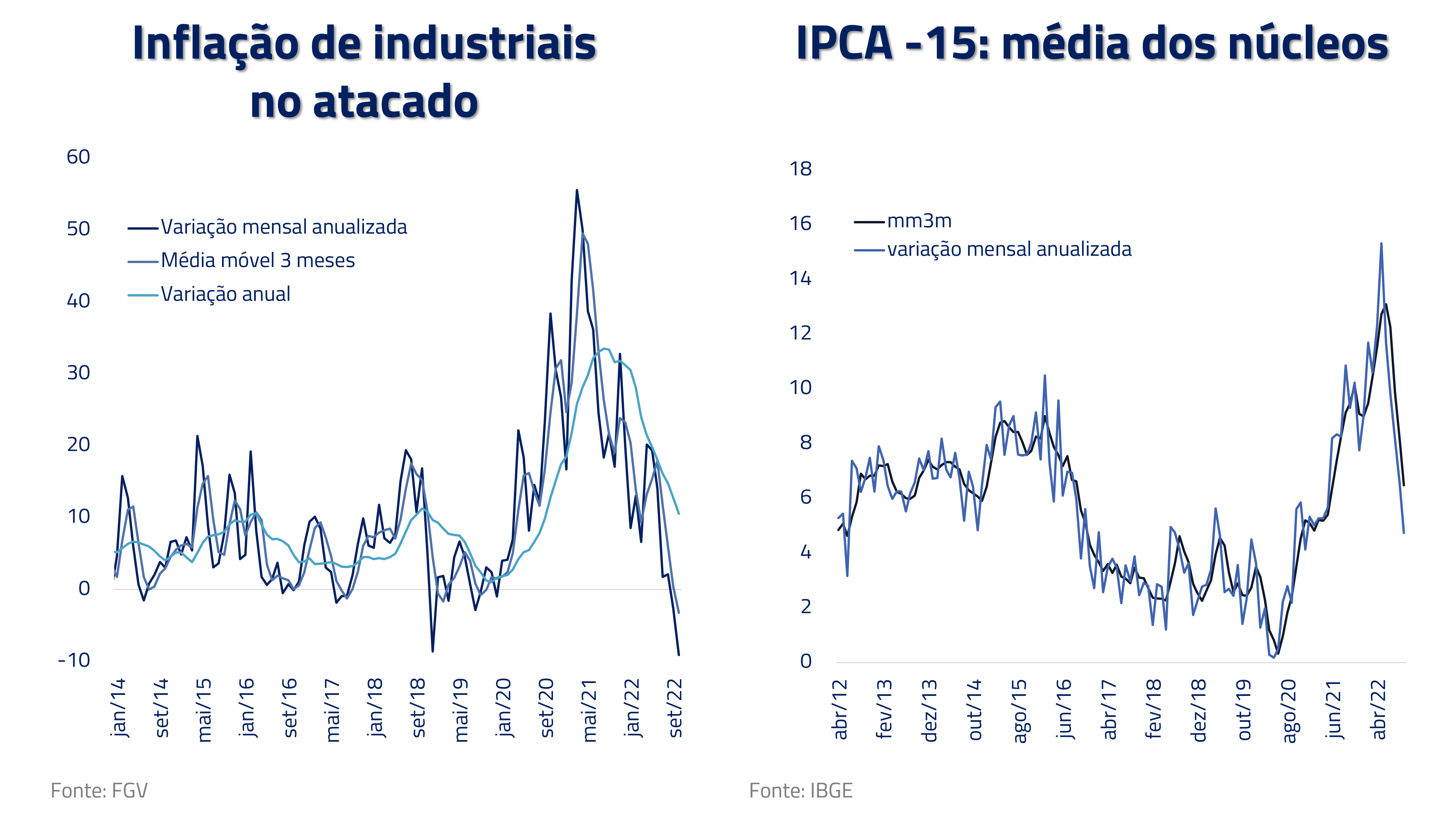

Com a inflação já apresentando sinais de melhora, a primeira alavanca de crescimento que deverá ser utilizada será a queda dos juros. Mas isso deverá esperar até meados de 2023, onde o processo de desinflação deverá estar mais avançado. Em paralelo, o governo deverá estar investindo na aprovação de uma Reforma Tributária.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Em um cenário de desaceleração econômica, e o que acreditamos que seja uma agenda inicial responsável, seguimos construtivos nos ativos brasileiros, mas movemos parte de nossa exposição da bolsa para a renda fixa. Continuamos acreditando em um maior nível de convergência dos núcleos de inflação no Brasil ao longo do próximo ano. Além disso, seguimos comprados no Real.

***

Os exemplos descritos nessa carta, em seu conjunto, ilustram os desafios presentes na economia global ao longo dos próximos períodos. Dentro desse cenário de incerteza, continuamos considerando prudente uma posição mais defensiva em ativos globais.

****

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos