Leia a Carta do Gestor deste mês e saiba mais.

O fim da era da abundância na economia global

No texto bíblico das vacas magras, José interpreta o sonho do Faraó como o prenúncio de um período difícil para o Egito, onde sete anos de fartura seriam seguidos por sete anos de dificuldades.

Vemos nesse texto uma boa analogia com o momento presente na economia global.

Em nosso sonho, o mundo passou por um período de enorme prosperidade por duas décadas, impulsionado principalmente por três fatores:

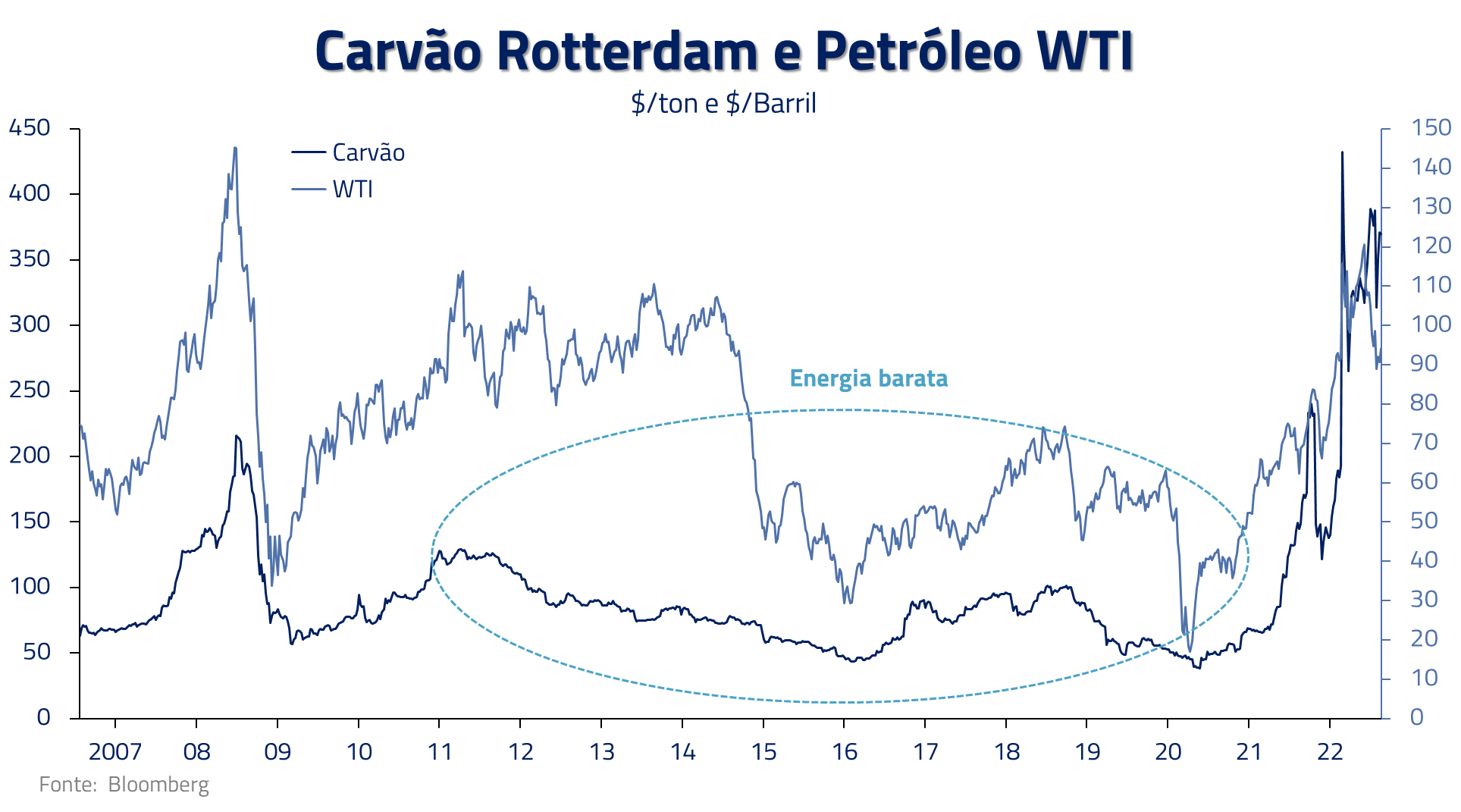

I. Energia barata advinda do carvão da China e do petróleo de xisto dos Estados Unidos;

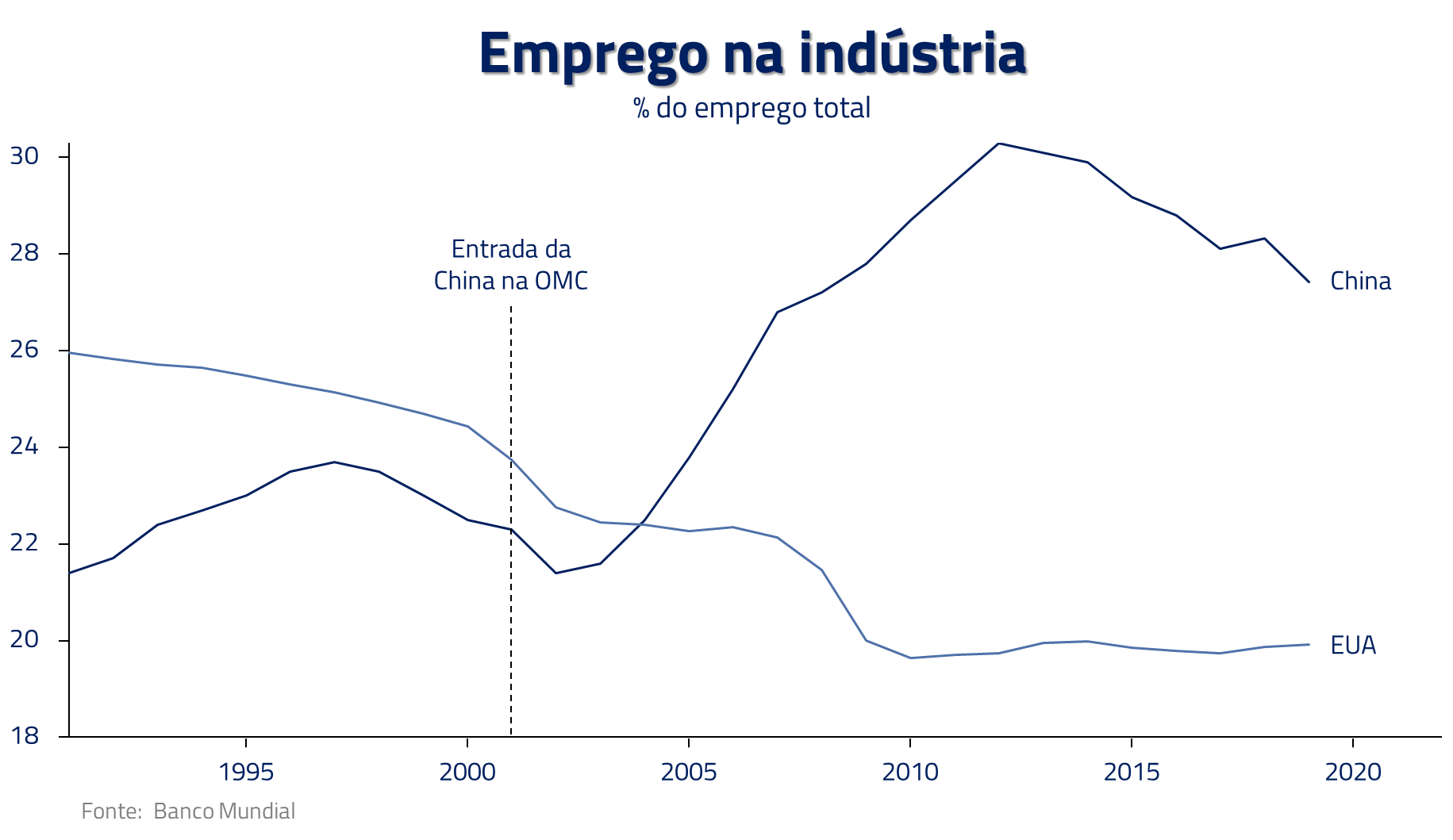

II. Mão de obra barata e abundante da China e demais países asiáticos;

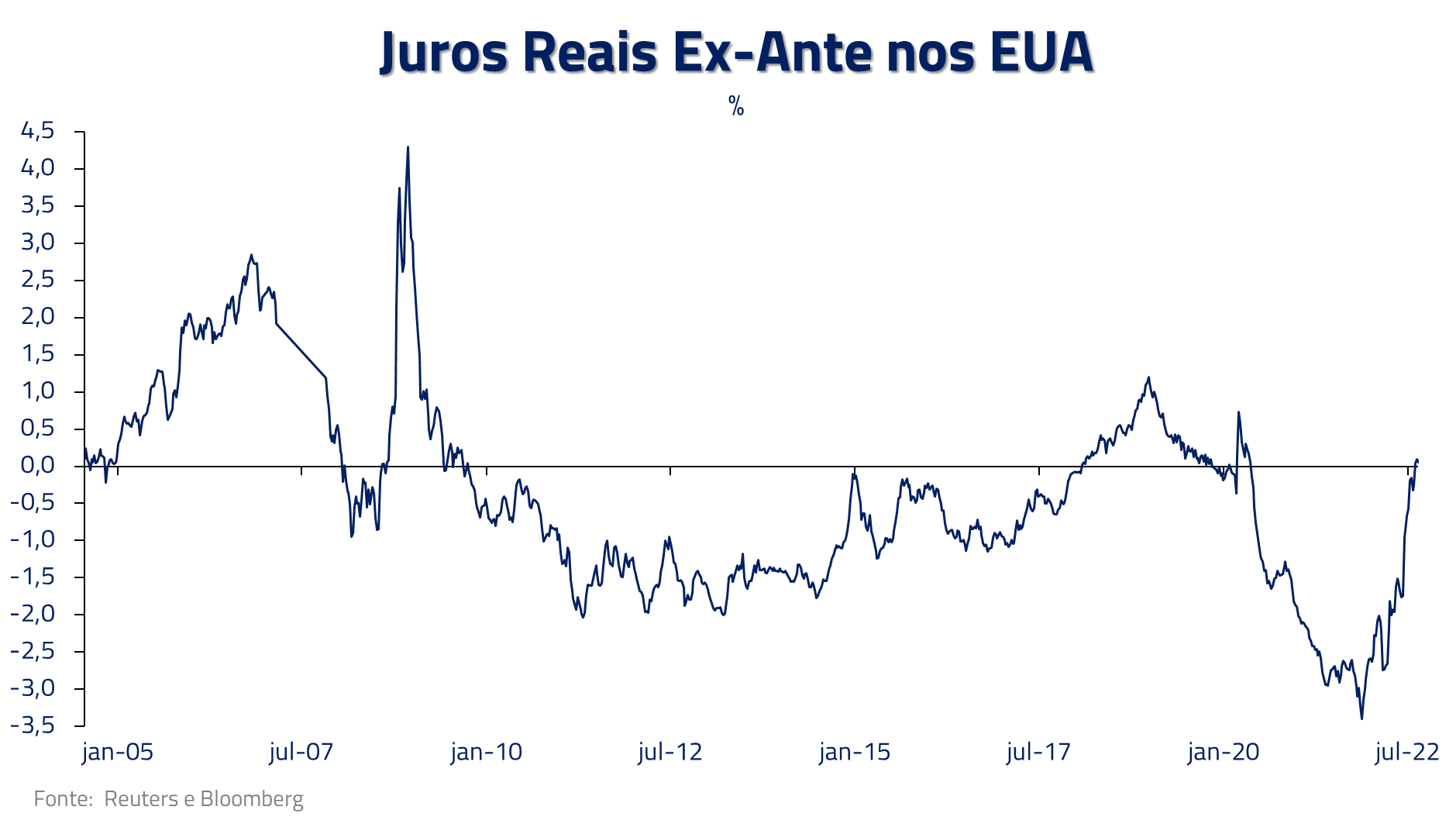

III. Financiamento barato com baixas taxas de juros, como consequência de uma inflação controlada por energia e mão de obra baratas.

Essas foram as vacas gordas da fábula. E, por mais de vinte anos, desde a inclusão da China na Organização Mundial do Comércio, vivemos esse sonho do moto contínuo de uma economia com possibilidades infinitas, produtos baratos e inflação contida.

Nesse processo, os investimentos asiáticos em infraestrutura, construção e exportação encontravam consumidores e fornecedores do outro lado do planeta, e o processo se retroalimentava pelo crescimento também do mercado consumidor asiático.

Entretanto, como no sonho do faraó, no horizonte aparecem as vacas magras a devorar a fartura.

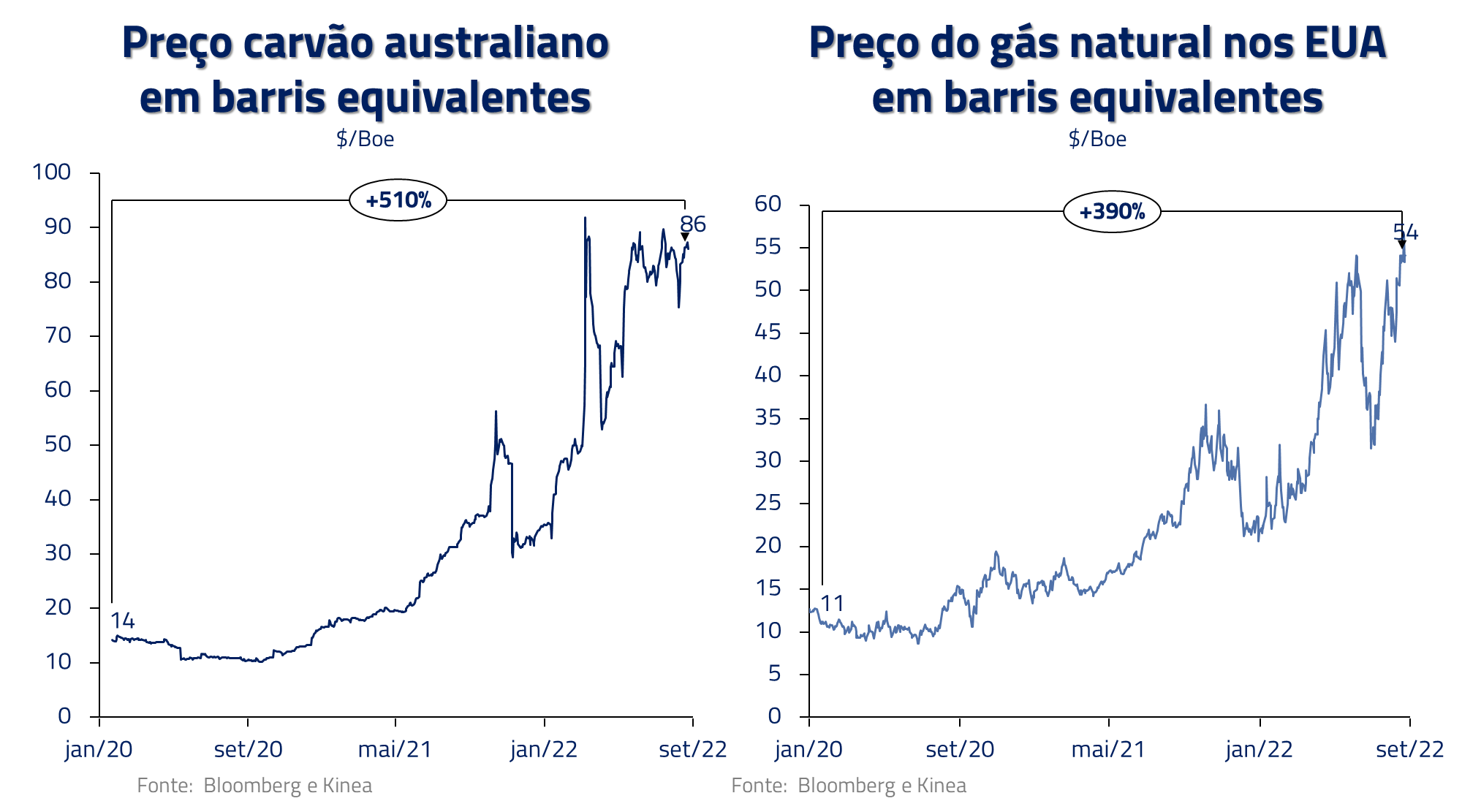

I. A falta de investimento em fontes de energia, ilustrada pela elevação dos preços do petróleo, carvão e gás natural em períodos recentes, faz com que custos comecem a se elevar em toda a cadeia econômica.

II. Crises geopolíticas, por exemplo entre a China e os Estados Unidos, fazem com que cadeias de produção globalizadas comecem a ser nacionalizadas ou duplicadas, como no recente exemplo da indústria de semicondutores.

III. Com crescentes custos de energia e mão de obra, a capacidade de oferta da economia global apresenta seus limites, gerando inflação e elevando custos financeiros em todo o planeta.

Nesse novo paradigma, que deve estar presente ao longo dos próximos anos, sem fácil solução, temos dificuldade em identificar quais serão as novas avenidas de crescimento sustentável da economia global.

Nesta carta, estamos cobrindo em mais detalhes três fatores que consideramos muito importantes como determinantes do nível de crescimento do mundo nos próximos meses e anos:

- Uma Europa sem claras avenidas de crescimento, constantes entraves políticos e com um déficit energético de difícil solução;

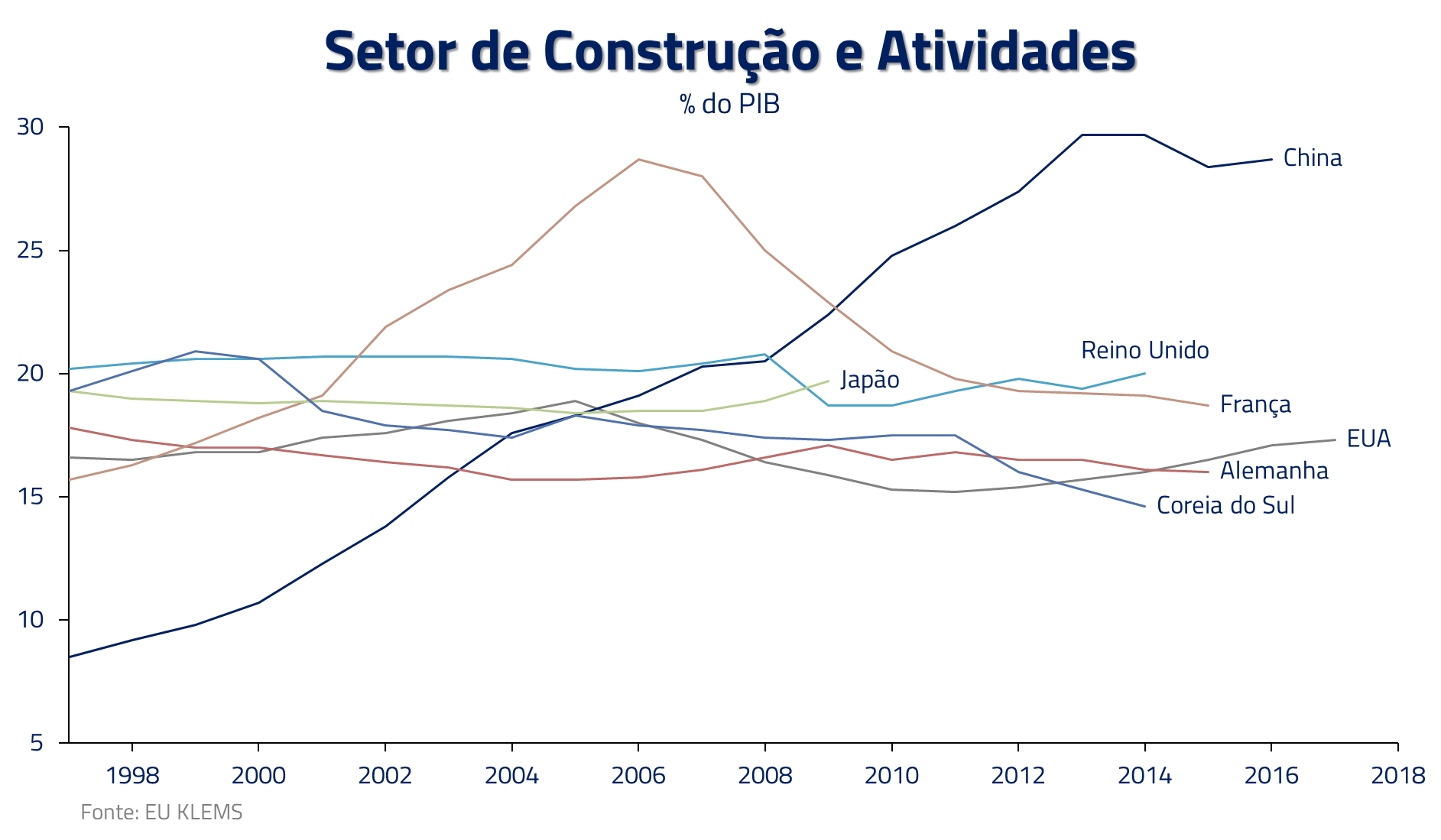

- Uma China com um mercado de construção superdimensionado e com dificuldades de mover para produtos de maior valor agregado em sua cadeia de produção (por exemplo, semicondutores);

- Um mundo ainda baseado em combustíveis fosseis onde, não só o petróleo, mas também o gás e o carvão se mostram como limitadores de crescimento sem inflação.

EUROPA: Quando as luzes se apagam em Berlim

Na Segunda Guerra Mundial, uma das mais importantes batalhas foi lutada no norte da África: El Alamein. O objetivo era simples: manter a rota de importação de petróleo da Grã-Bretanha, permitindo que a máquina de guerra Britânica tivesse acesso ao petróleo necessário do Oriente Médio, via o mediterrâneo.

A vitória no norte da África foi tão importante para os aliados que Churchill pronunciou a famosa frase: “Esse não é o fim, não é nem o começo do fim, mas é o fim do começo.”, denotando a mudança da maré da guerra a favor dos aliados pela primeira vez desde o início do conflito.

Stalingrado, outra importante batalha lutada pela Alemanha nazista contra os russos, também denota a importância de acesso a fontes de energia pela economia europeia: a vitória da Rússia negou o acesso nazista aos poços de petróleo do Cáucaso.

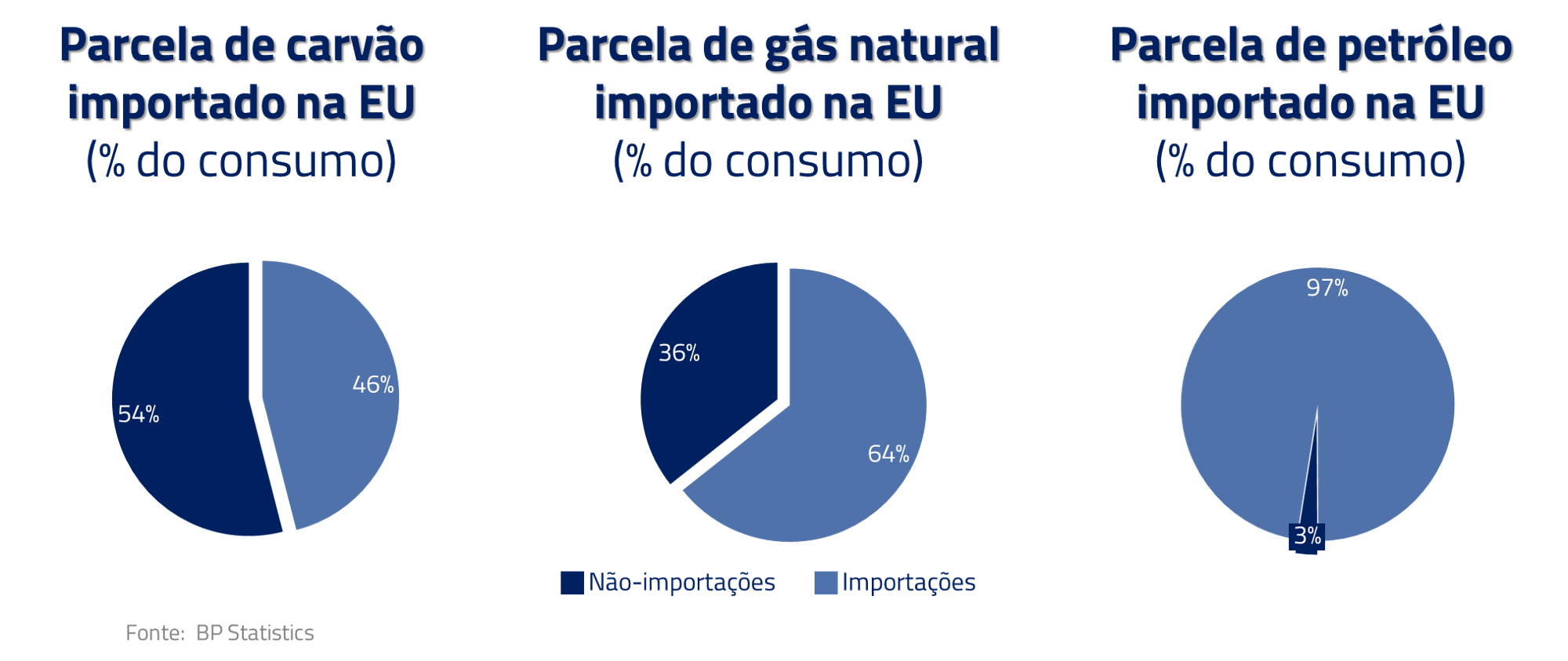

Em nosso moderno conflito geopolítico, essa lição parece ter sido aprendida por Vladmir Putin: a Europa é um continente deficitário de energia e necessita de importações de petróleo, carvão e gás natural para manter sua máquina econômica ativa.

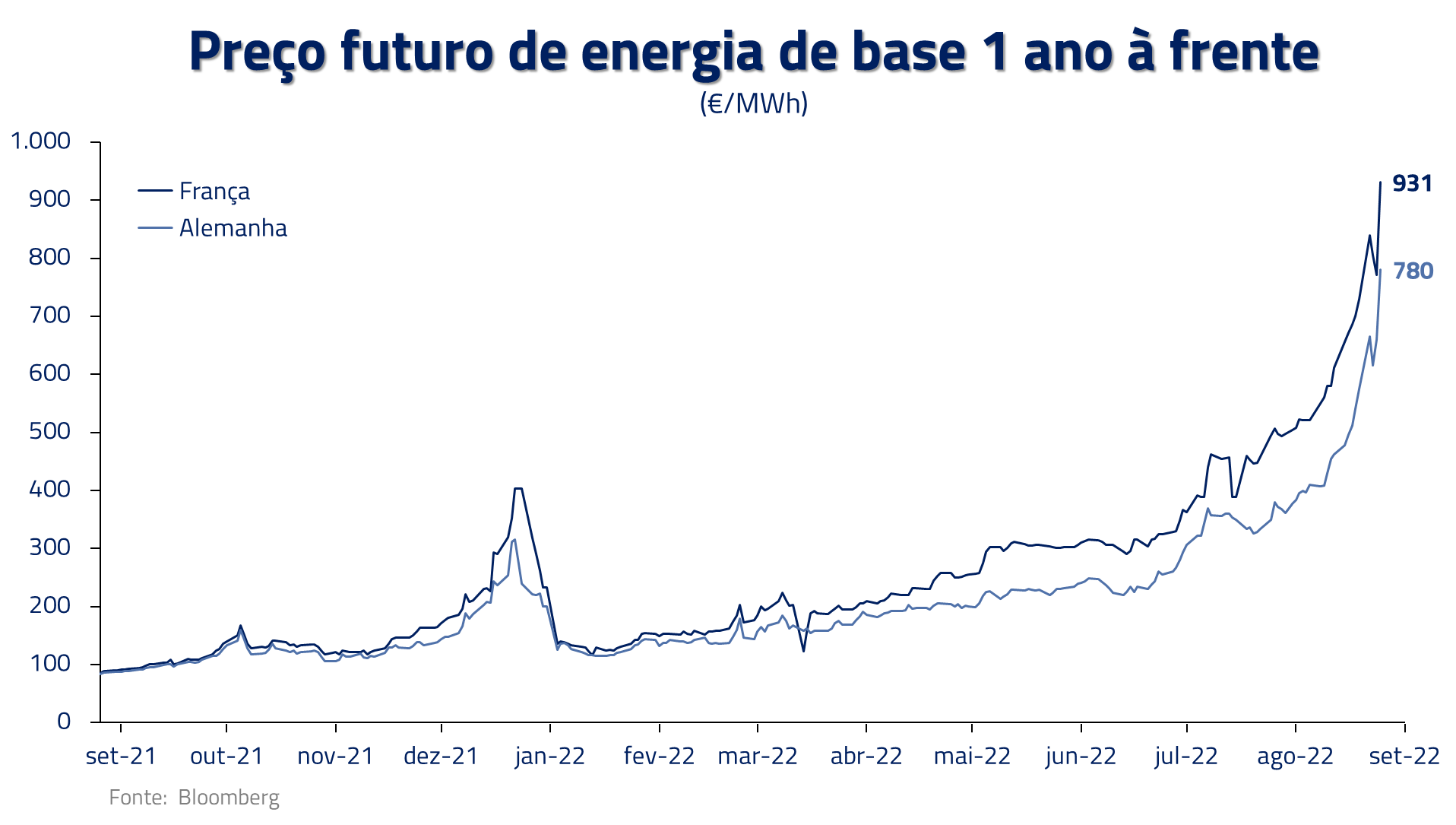

A consequência das limitações impostas pelo Kremlin às importações de energia tem sido a contínua elevação do preço do gás natural e do carvão na Europa, fazendo com que o custo da energia elétrica já esteja quase 10 vezes superior ao observado no ano anterior.

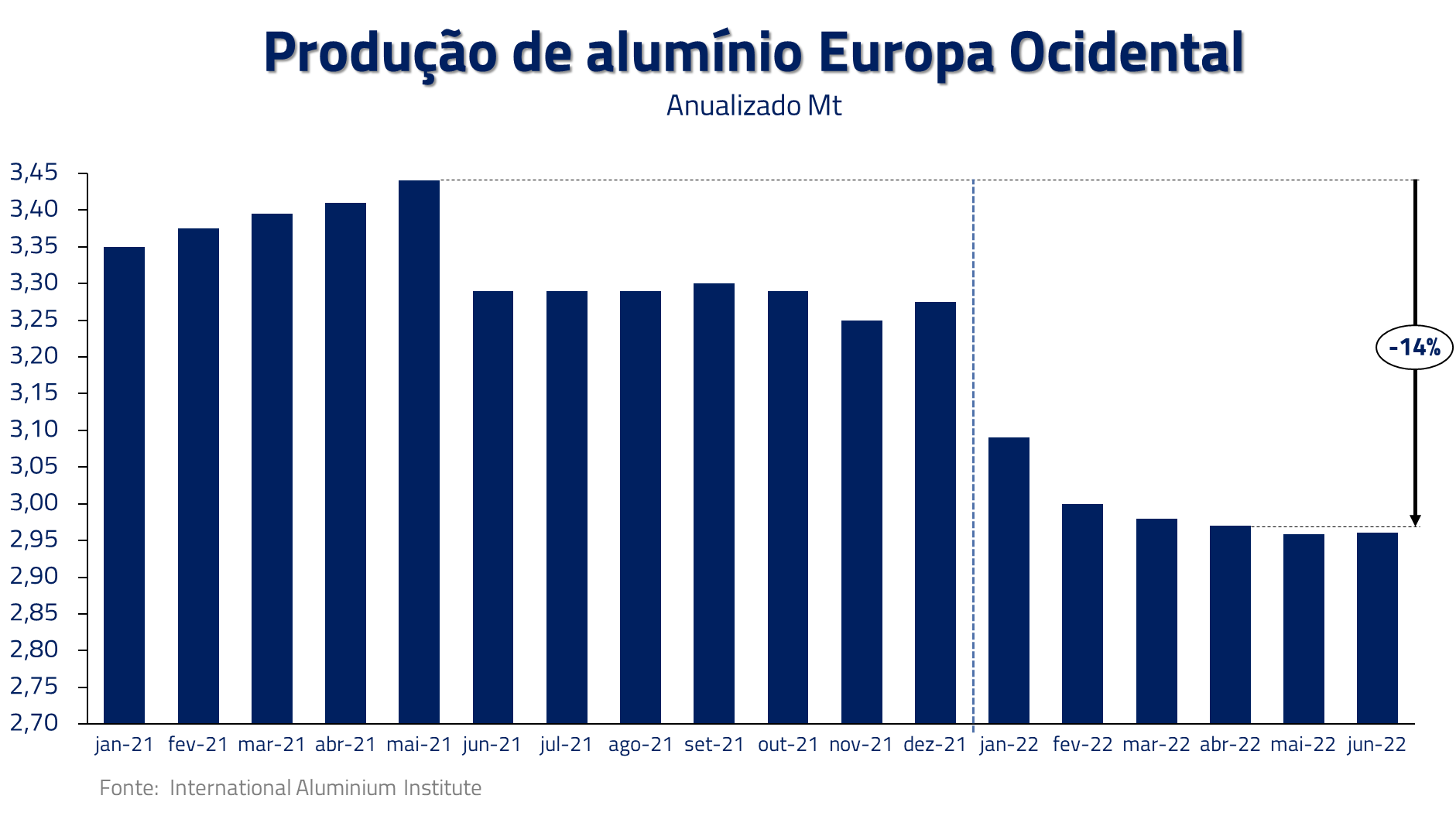

Elevações de preços dessa magnitude não podem ser facilmente absorvidas pelo sistema e, com o corte de fornecimento de gás pelos russos, podemos logo observar racionamentos e descontinuidade de partes da cadeia de produção dependentes de gás, como no caso da indústria química e produção de alumínio.

Não vemos fácil solução para a economia europeia, que como consequência vive um clássico cenário de estagflação, com índices de preços apresentando altas superiores a 10% ao ano na Alemanha.

Nosso posicionamento, pelo baixo crescimento e pela elevada inflação, continua sendo vendido no Euro, que vem sofrendo forte deterioração de termos de troca, e vendido nos principais índices de ações europeus, por expectativa de queda de lucros em diversas áreas da economia.

CHINA: o velho modelo asiático e seus velhos problemas

A fórmula adotada pelos Chineses para fomentar o crescimento de sua economia não é nova no continente, tendo sido repetidamente aplicada na região por países como Japão, Coreia, Taiwan e Malásia, com maior ou menor grau de sucesso.

Esse modelo clássico asiático envolve direcionar os recursos do país para o mercado de exportação, com crescimento da indústria e geração de divisas, combinado com repressão financeira que permite o desenvolvimento da infraestrutura necessária. Tudo isso às custas do consumo interno.

Os problemas desse modelo emergem nos limites da função: quando o retorno marginal do investimento em construção, infraestrutura e exportação passa a ser abaixo do custo marginal de financiamento deles, bolhas então são geradas em diversos setores da economia, particularmente na construção. A transição do modelo clássico de desenvolvimento asiático para um modelo de consumo pode ser problemática e levar anos ou décadas, como no caso do Japão.

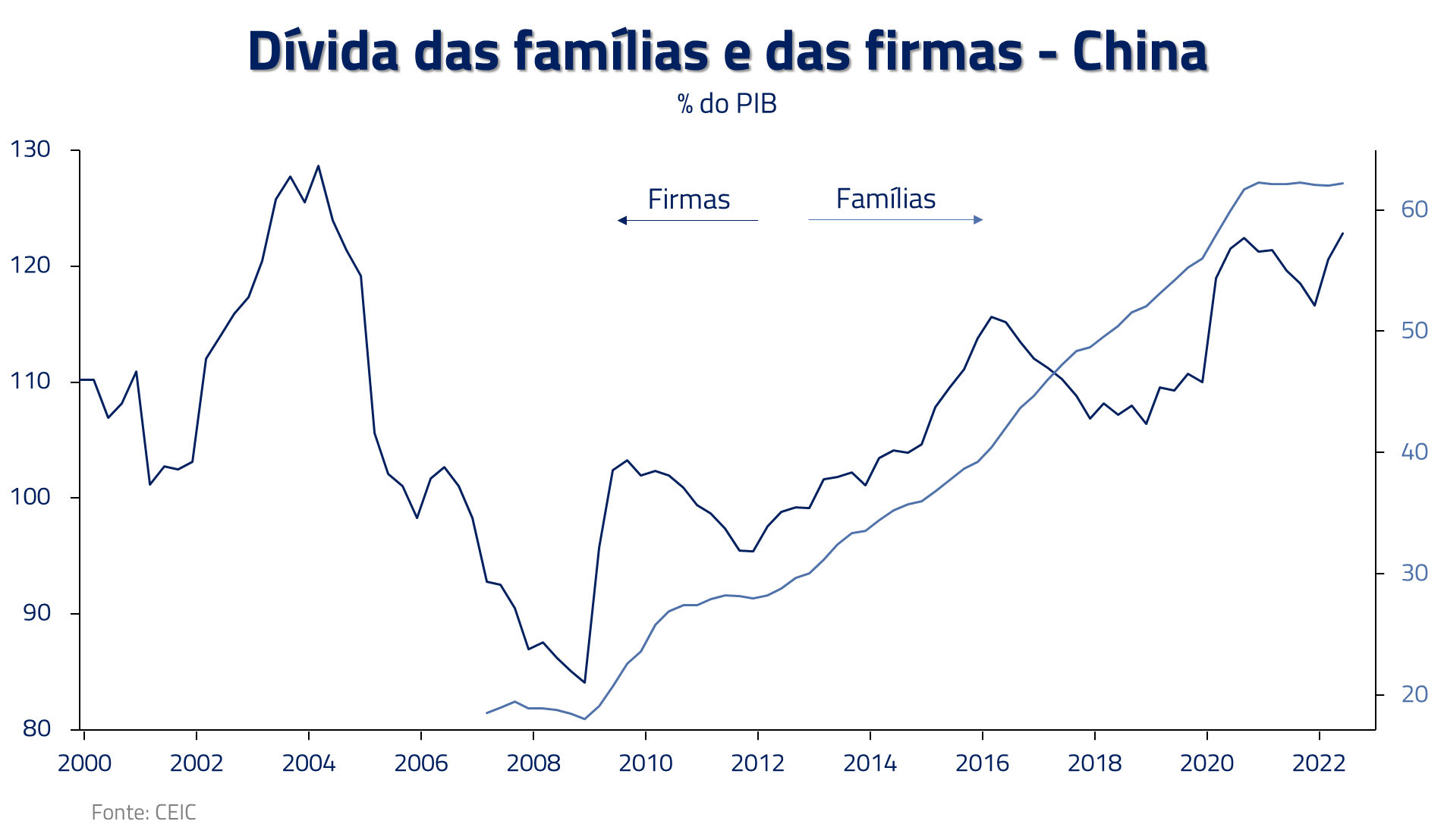

Importante também mencionar que o crescimento excessivo do setor de construção Chinês foi em grande parte responsável pelo aumento dos níveis de endividamento da economia chinesa ao longo dos últimos anos. Imaginamos que parte dessa dívida possa ter dificuldades em ser refinanciada.

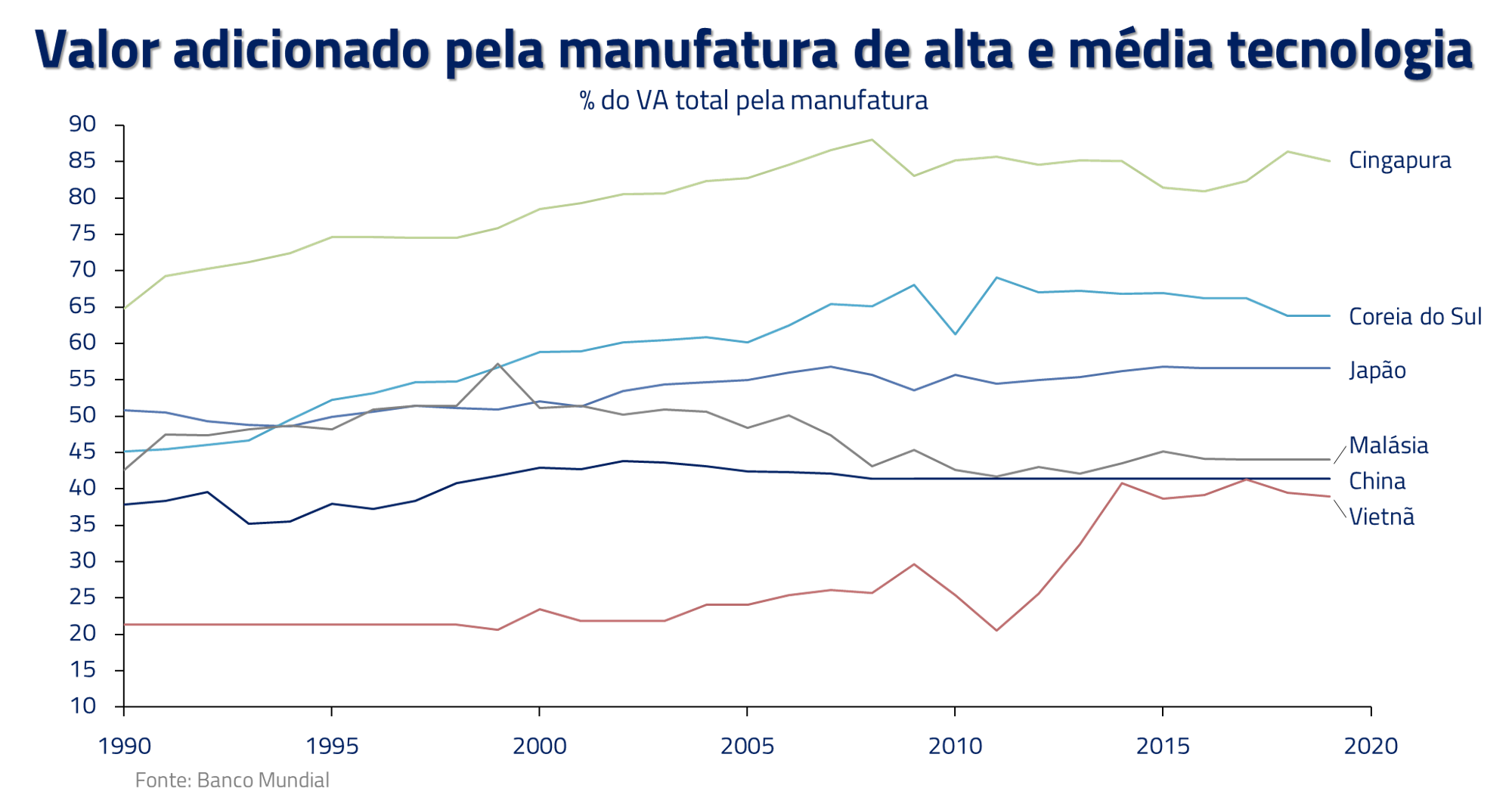

O problema ainda é composto pelo que acreditamos ser uma inabilidade da China de se mover para cima na cadeia de valor de exportação, por conta de problemas geopolíticos.

Países de maior sucesso, como a Coreia e Taiwan, por serem aliados dos Estados Unidos, tiveram o privilégio de ter acesso à tecnologia e conseguiram desenvolver processos de ponta em semicondutores, uma indústria necessária para a transição na direção de produtos de maior valor agregado. Pensamos que esse caminho não se encontra disponível para a China, como demonstrado pela recente tensão com os Estados Unidos na limitação de transferência tecnológica.

Com um mercado imobiliário superdimensionado, retorno marginal baixo em novos projetos de infraestrutura e pouca habilidade de se mover na cadeia de valor, a China corre o risco de passar por um longo processo de ajuste, similar ao observado pelo Japão, e que pode envolver um considerável período.

Permanecemos vendidos no renminbi. Moedas são equivalentes ao “exame de sangue” de uma economia, e consideramos que a economia chinesa está doente e precisa de tempo para sua recuperação. Mesmo em caso de estímulos monetários e fiscais, para sustentar a atividade, consideramos que essa diluição de valor se apresentaria como desvalorização da moeda.

COMMODITIES: crescimento deflacionário não é possível sem energia

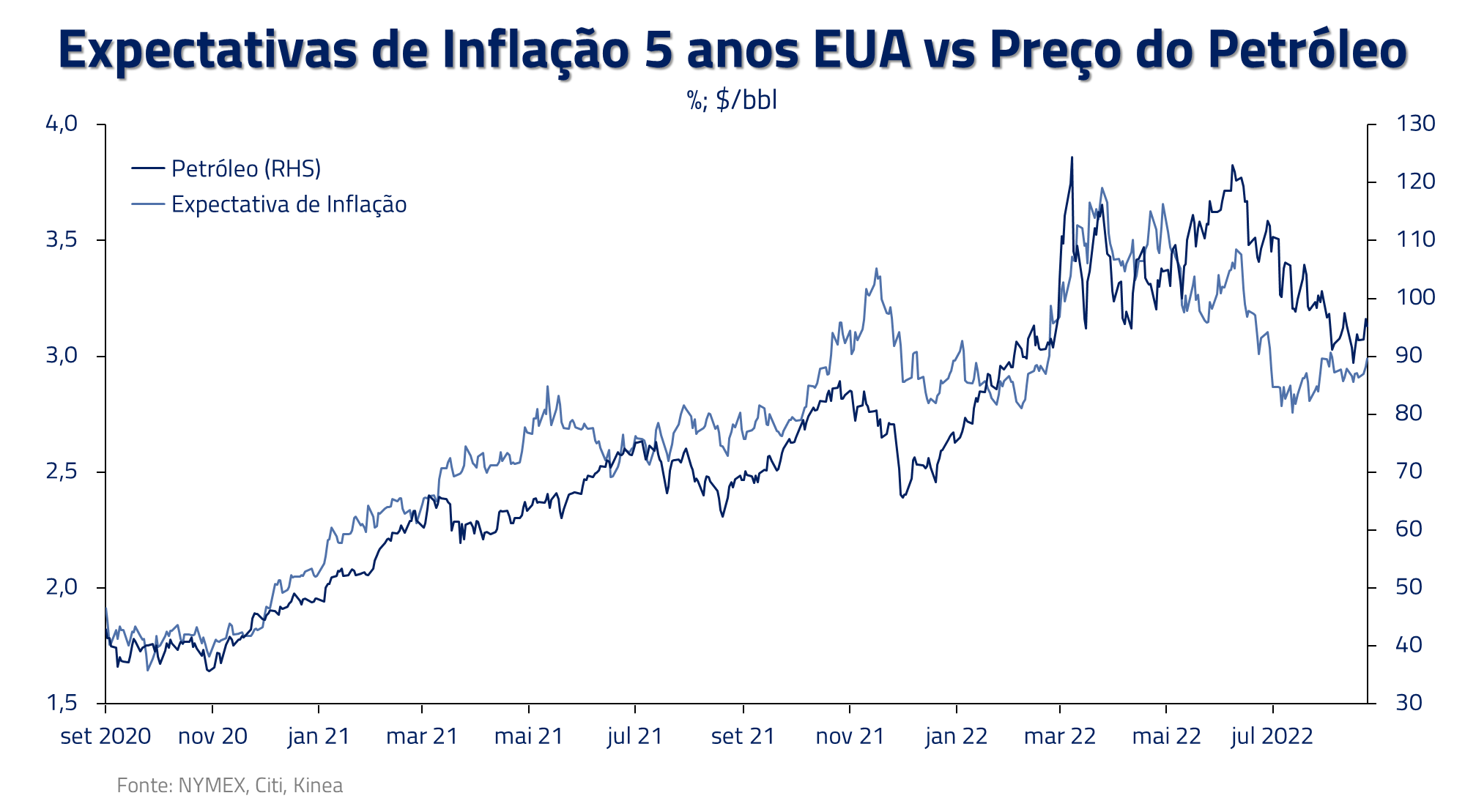

No campo das commodities, os últimos meses foram caracterizados pela correção nos preços do petróleo, de níveis superiores a $120, para chegar a negociar próximo aos $90 no meio desse mês.

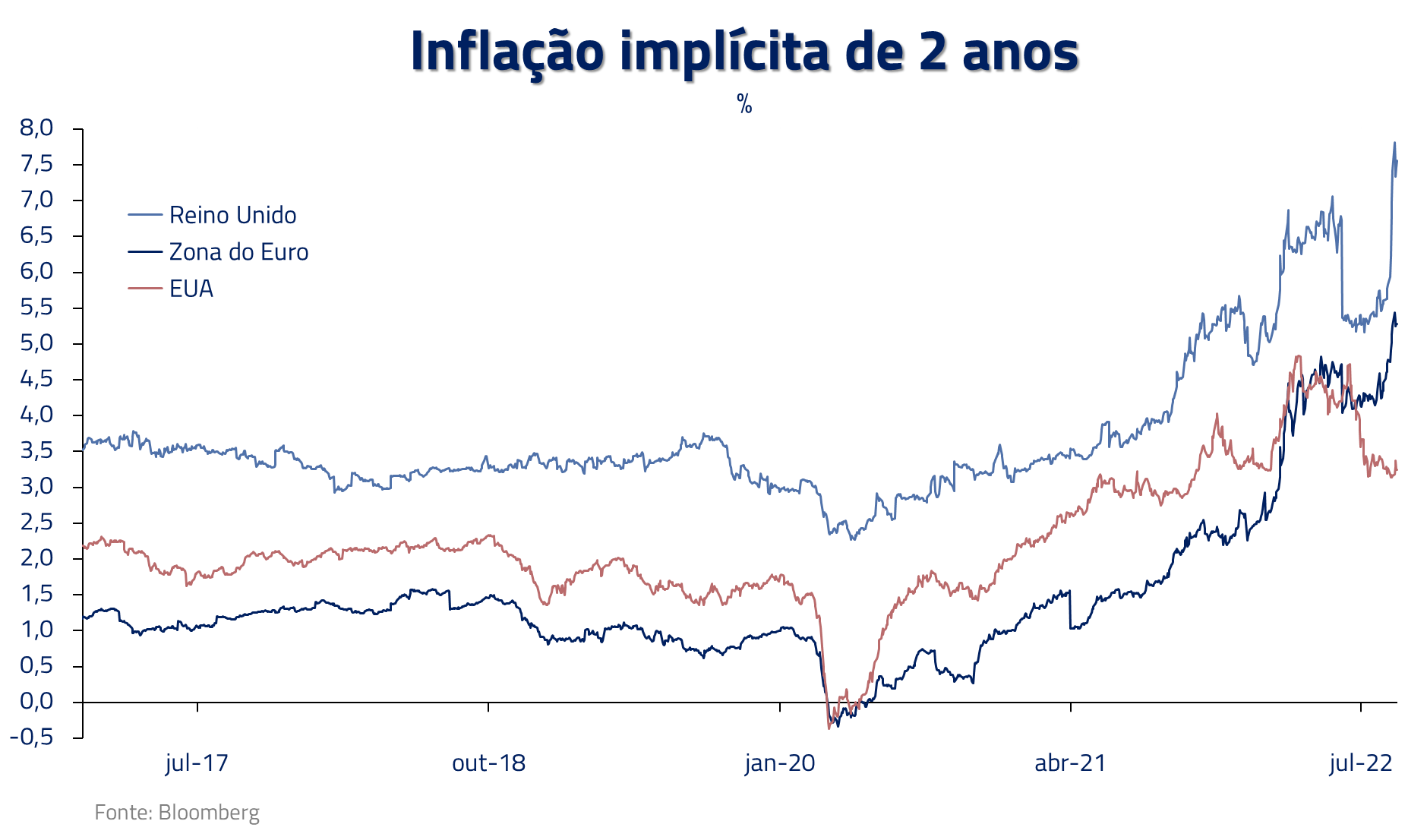

A correção nos preços do petróleo causou enorme impacto nos mercados globais, e podemos até dizer que o comportamento de diversos ativos nada mais foi que o reflexo da queda do petróleo: principalmente a inflação implícita nos Estados Unidos.

Entretanto, esse comportamento do mercado, que tenta conciliar o petróleo como principal força inflacionária global, falha em reconhecer que, enquanto o petróleo corrigia, o preço do gás natural e do carvão atingiam novas máximas.

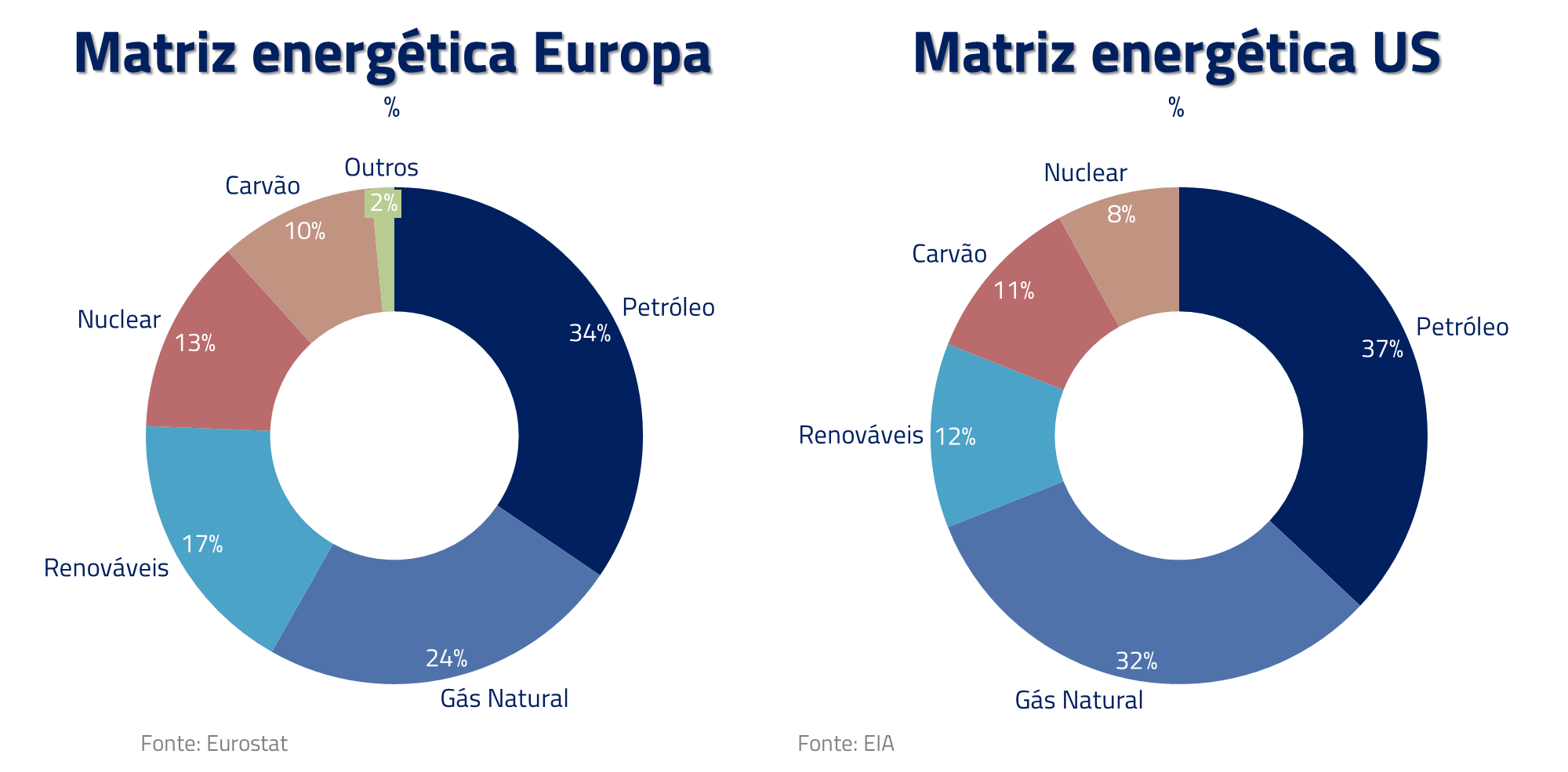

Esse fato é de extrema relevância, porque, agregados, o carvão e o gás natural representam cerca de 40% da matriz energética dos países desenvolvidos, praticamente o mesmo percentual do petróleo.

A crise energética está longe de ter cedido nos últimos meses. E esse fato pode ser também ilustrado pelas enormes pressões inflacionarias presentes na Europa, como apresentamos anteriormente nesta carta.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Combinado com esses fatores energéticos, também pensamos que o preço das agrícolas pode ver um ponto de inflexão, em virtude de estoques de passagem baixos e condições climáticas na Europa e Estados Unidos que já afetam os preços do milho, por exemplo.

Como consequência, podemos dizer que as commodities não mais estão contribuindo para uma história de desinflação global no momento. Olhando, por exemplo, para o comportamento da inflação implícita no continente europeu, a recente alta do gás natural já começa a fazer enorme impacto nas expectativas inflacionárias.

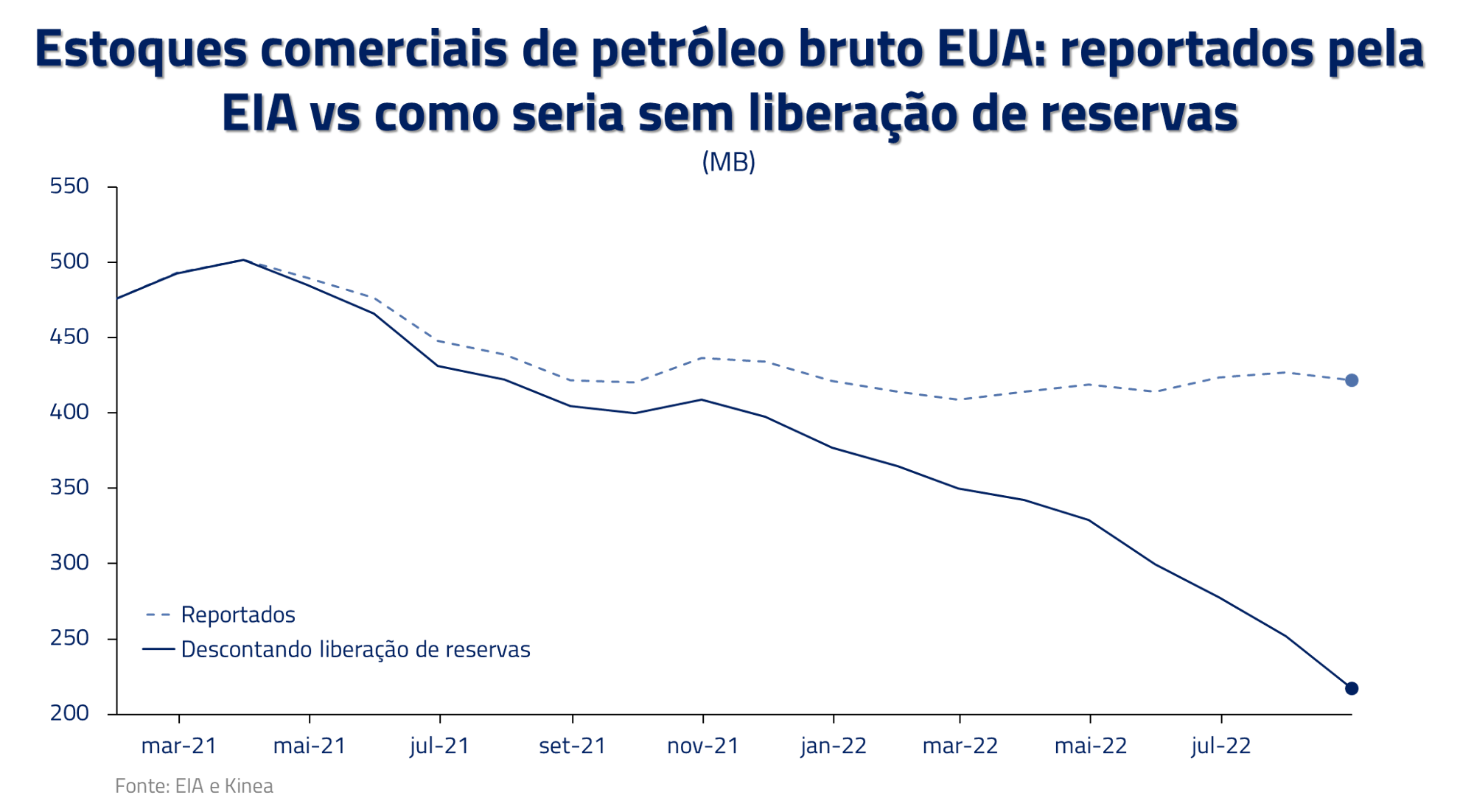

Talvez o “coup de grâce” da relação entre commodities e desinflação seja um possível retorno da subida do preço do petróleo. Parte da correção nessa commodity pode ser atribuída à redução de reservas estratégicas nos Estados Unidos, que se encerram no próximo trimestre, e o potencial acordo com o Irã, enquanto estoques totais continuam a cair.

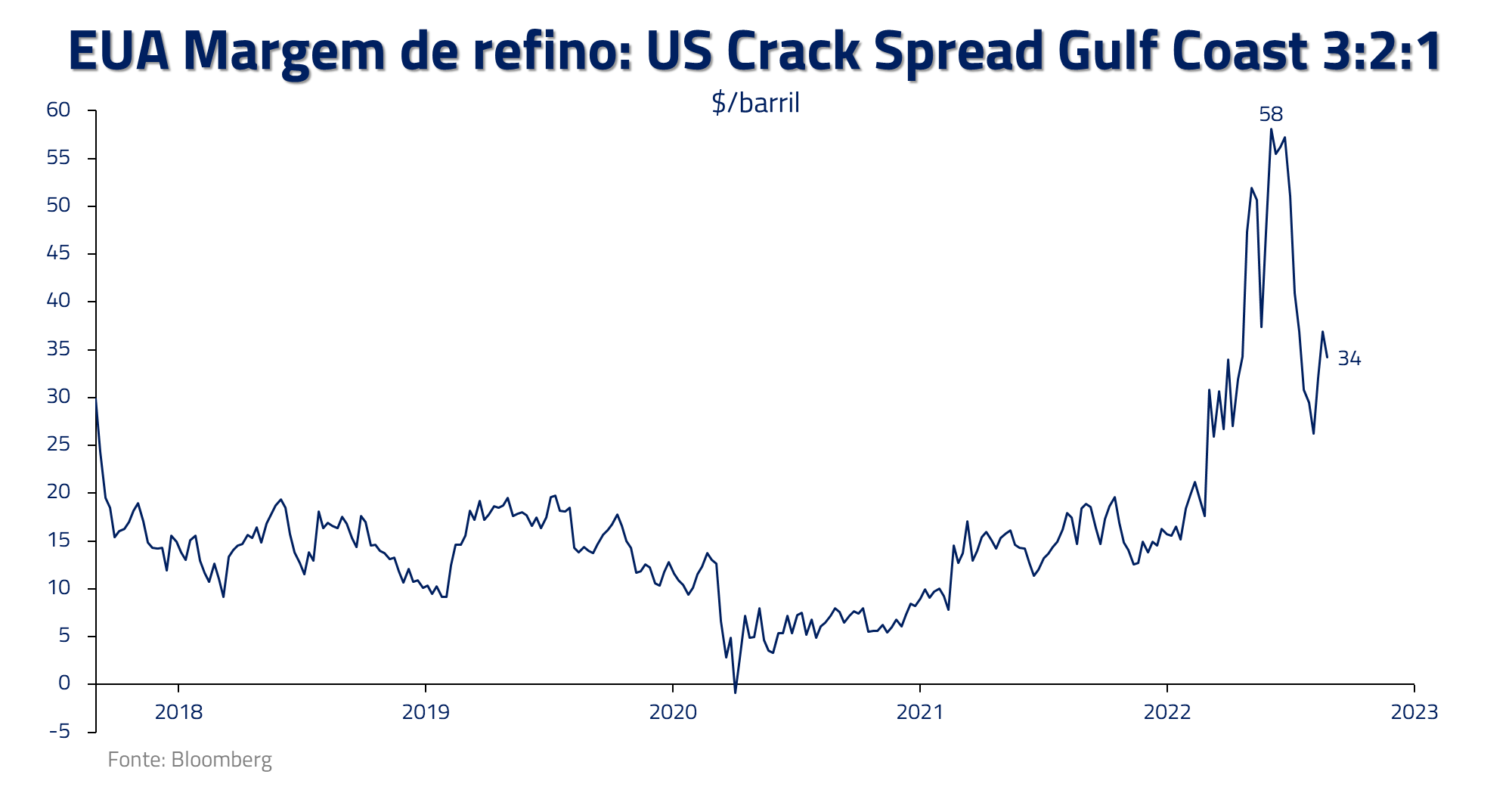

Hoje, em valor energético, os destilados do petróleo se encontram baratos em relação às demais alternativas energéticas. Se esse fator começar a influenciar a demanda por destilados de forma relevante, que pode vir a ser observado em um aumento de margens de refino (crack spreads), podemos ter uma surpresa inflacionária no quarto trimestre que não se encontra nas expectativas do mercado no momento.

Nesse quesito de energia, consideramos que os Estados Unidos se encontram ombro e cabeça acima da Europa e da Ásia. Os Estados Unidos hoje são praticamente autossuficientes em petróleo, gás e carvão, e a elevação do preço dessas commodities simplesmente trabalha como transferência de renda dentro do próprio país (de consumidores para produtores de energia). Desse modo, continuamos comprados no dólar norte americano, principalmente contra uma cesta de moedas mais sensíveis às questões energéticas aqui mencionadas.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos