Entenda como funciona o mercado de créditos de carbono, como os fatores influênciam o preço do crédito e quais riscos podemos enfrentar.

Leia agora mesmo o Insights de março!

O mercado de créditos de carbono em um mundo pós-conflito Ucrânia-Rússia.

INTRODUÇÃO

O filme O Curioso Caso de Benjamin Button nos conta a história de um indivíduo que, ao inexplicavelmente nascer idoso, passa sua vida em um processo de rejuvenescimento. De modo semelhante, nossa sociedade tem a difícil tarefa de, também seguindo um caminho não natural, reverter a atual acumulação de carbono na atmosfera.

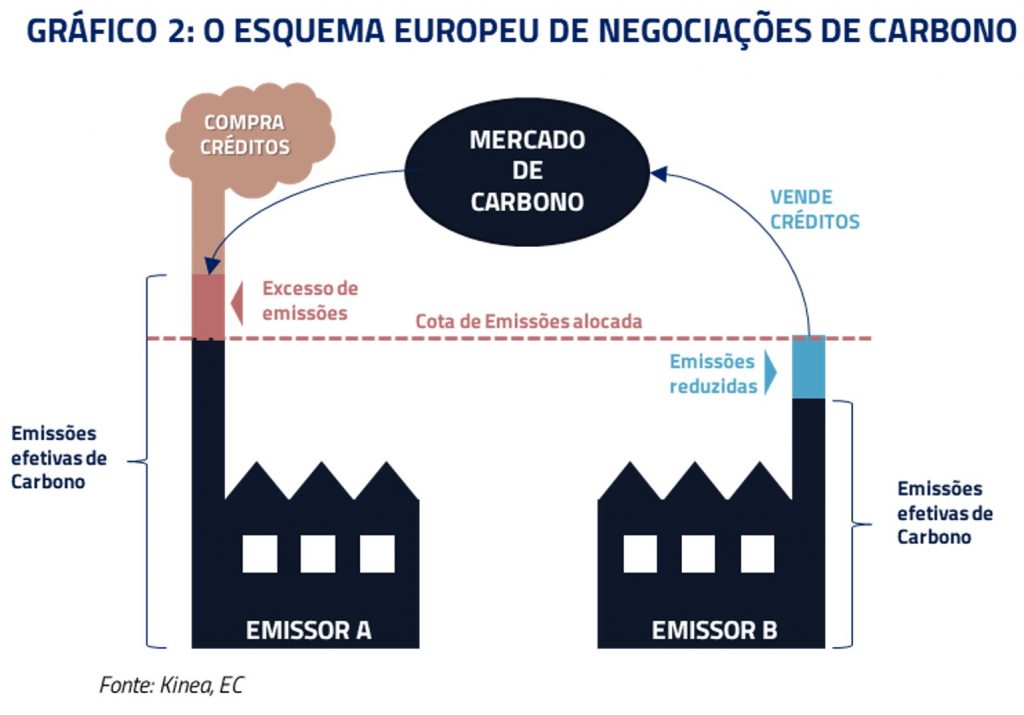

O “esquema Europeu de negociação de carbono” (na sigla EU ETS) entra então com a proposta de endereçar essa difícil tarefa, através de um mercado de negociação de créditos de carbono, obrigando aqueles que poluem a pagarem por suas emissões, com objetivo inicial de reduzir pela metade as emissões do continente até 2030.

COMO FUNCIONA O MERCADO DE CRÉDITOS DE CARBONO

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A ideia do esquema é simples: todo ano é emitido um número limitado (e sucessivamente menor) de créditos que permitem às empresas cobertas pelo sistema emitir uma tonelada de carbono equivalente.

O número de créditos emitidos está diretamente ligado às metas de emissões europeias. Ao final do ano, as empresas avaliam suas emissões e são obrigadas a submeter a mesma quantidade de créditos do quanto emitiram.

As empresas que emitiram menos do que suas metas podem vender o excesso de créditos que possuem, enquanto as que ultrapassaram a meta são obrigadas a comprar os créditos faltantes. Em caso de descumprimento a empresa está sujeita a uma multa de €111/ton além de ter que entregar o saldo faltante para o ano seguinte. As empresas podem também acumular créditos em estoque.

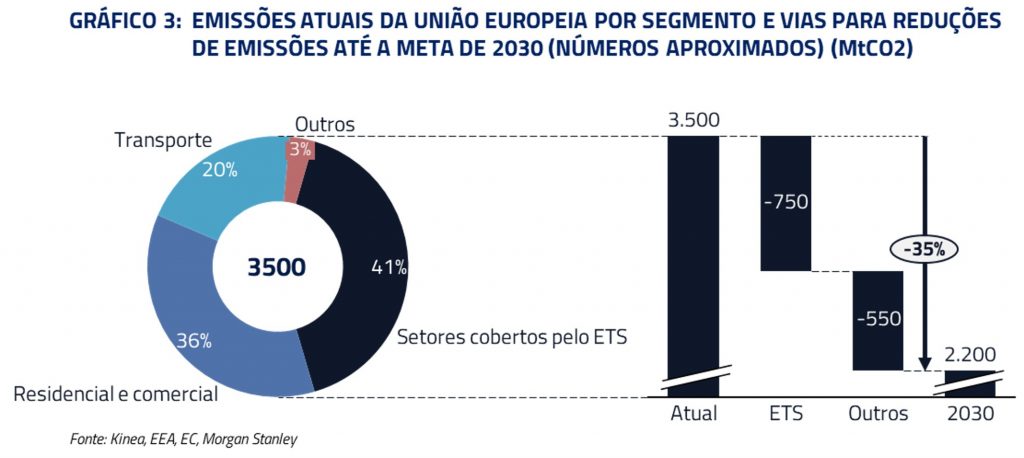

Para atingir seu objetivo de redução de 55% das emissões de carbono em 2030, em linha com o Acordo de Paris, a União Europeia criou o mecanismo ETS. Nesse mecanismo, os créditos de carbono, que são dados e leiloados dos governos para as empresas participantes, são gradualmente reduzidos, ano após ano, forçando os emissores a buscarem alternativas. Nesse contexto, é natural que emissores cujo custo de transição é o menor, realizem essa transição primeiro, deixando os emissores de maior custo para etapas subsequentes.

FATORES INFLUENCIANDO O PREÇO DO CRÉDITO

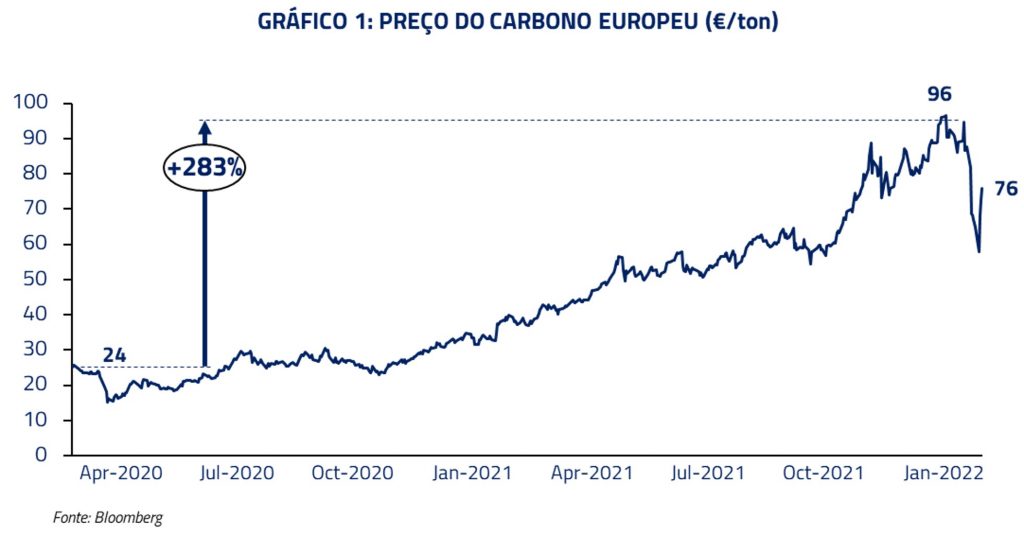

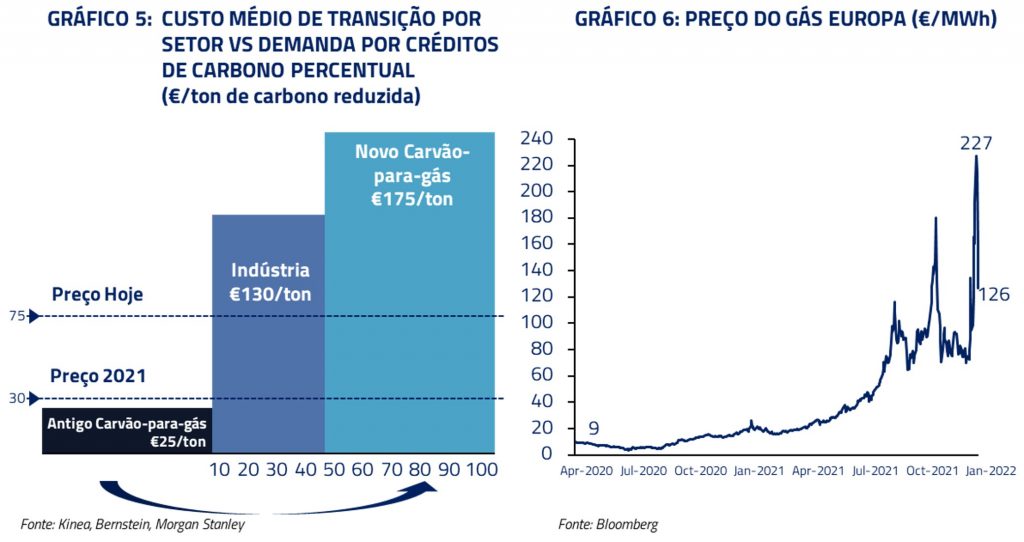

O preço do crédito de carbono refletiu essas tendências até recentemente. Um preço ao redor de 30-50 euros representava o custo de transição da geração de eletricidade de carvão para gás, o qual emite metade da quantidade de carbono.

Entretanto, a realidade hoje é diferente em dois aspectos: em primeiro lugar a transição carvão-para-gás já se encontra adiantada e estimamos que mais da metade já foi alcançada.

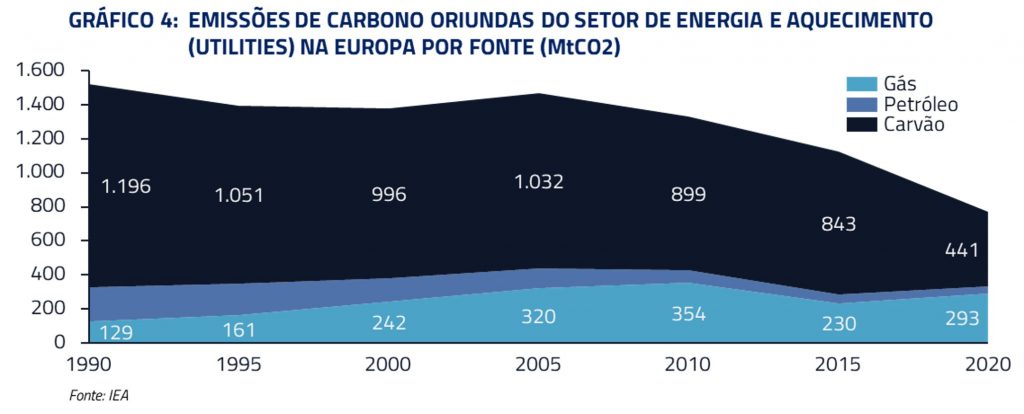

Ao mesmo tempo, a recente elevação de preço do gás natural tornou economicamente inviável essa transição, que hoje se encontra em cerca de €175/ton, quando comparada ao preço do crédito de carbono ao redor de €70/ton. Ou seja, é mais econômico, a estes preços, continuar usando carvão e pagar pelas emissões extras, o que já se reflete no aumento do uso de carvão na Europa em 2021.

Com esse novo paradigma de preços do gás natural, a migração do carvão para gás, que requer tempo e investimento de capital para construção de novas usinas, torna-se menos vantajosa do que foi nos anos iniciais do sistema. Além disso, as recentes decisões por parte da União Europeia de diversificar sua fonte de importação de gás natural, da Rússia para outros países, coloca também em questionamento a viabilidade dessa transição.

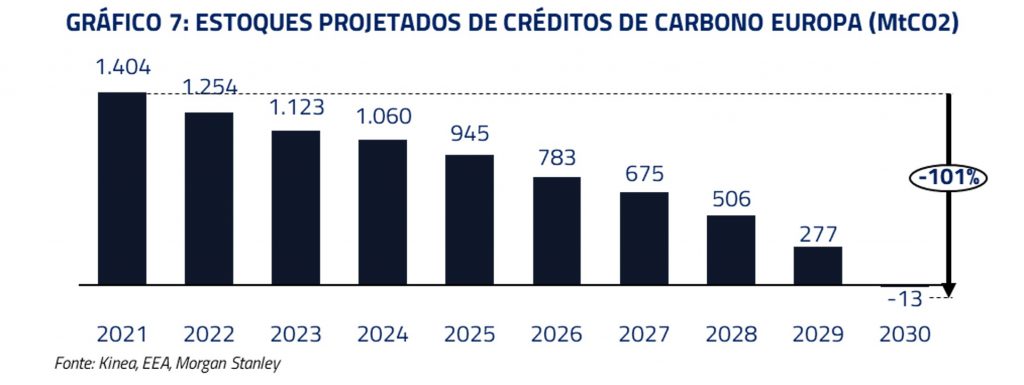

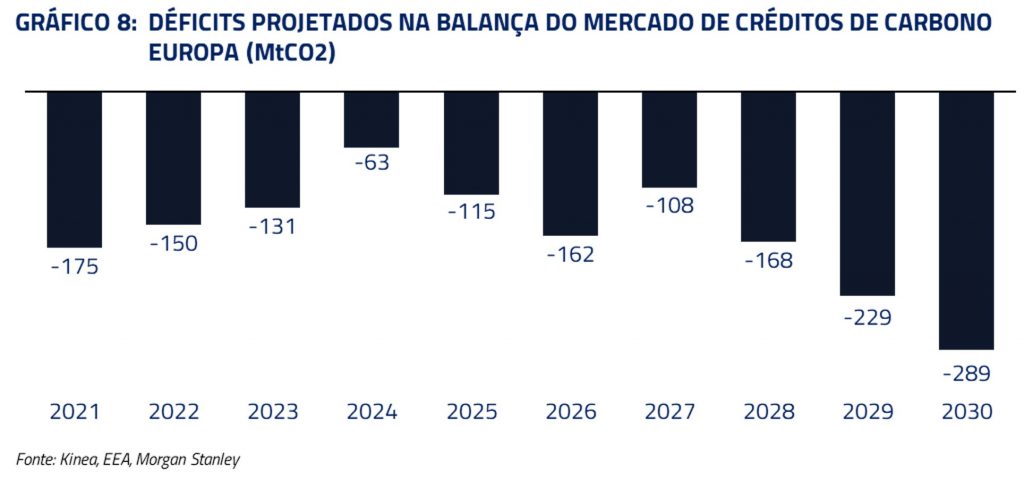

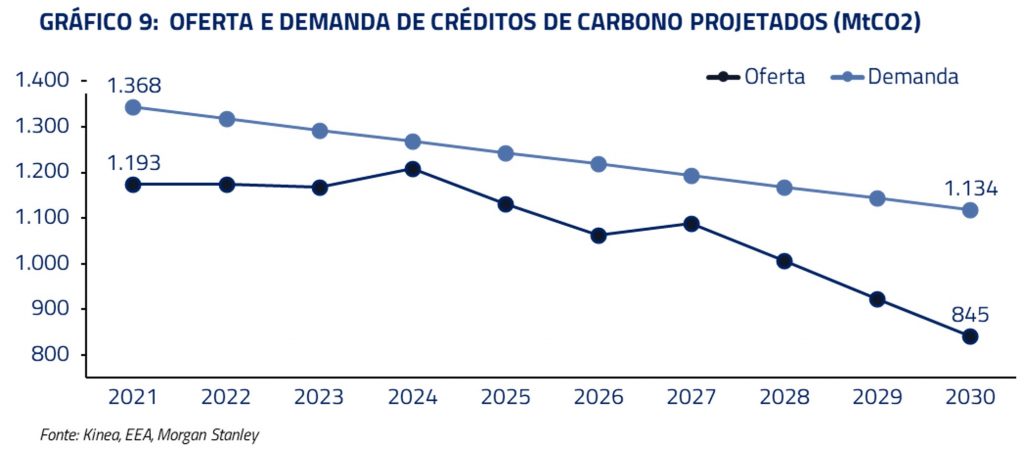

Conforme demonstrado no gráfico acima, a conjuntura atual não apresenta alternativas de transição em larga escala abaixo de €130/ton, e o mercado de carbono já roda em déficits. Isso força as empresas a comprarem o estoque de carbono existente.

Entretanto, com o preço do crédito ao redor de €70/ton, não acreditamos que os participantes tenham incentivos para vender seus estoques de créditos, sabendo que nestes níveis de preço não há incentivo para redução incremental de emissões e que, por consequência, eles mesmos podem precisar recomprar esse crédito no futuro a preços mais elevados.

Não só o preço atual desincentiva a transição, como também qualquer investimento de transição de larga escala deve levar anos para se materializar. Consideramos então que o preço do crédito de carbono deve se elevar dos atuais €70, para ao menos €130, de forma a incentivar investimentos na transição e, uma vez que o preço se eleve, anos ainda serão necessários para que a transição ocorra e reduza o aperto no mercado de créditos.

As empresas devem entregar seus créditos de carbono em abril de cada ano, incorrendo multa de €111/ton (acima do preço atual do crédito) em caso de falha na entrega. Para esse ano, já vemos um ambiente onde pode haver forte demanda por esses créditos em ordem de evitar a multa, principalmente se considerarmos que a transição carvão para gás está inviável nos preços atuais.

Não é somente na nossa visão que o preço desse crédito deve se elevar para incentivar essa transição: diversas entidades dentro da própria UE comentam a necessidade de elevação de preços para que a meta de 2030 seja atingida.

DESENVOLVIMENTOS RECENTES: GUERRA ENTRE RÚSSIA E UCRÂNIA

Nas últimas semanas, com o aumento da tensão entre Rússia e Ucrânia, houve grande turbulência nos mercados financeiros e o mercado de carbono não foi exceção. A invasão da Ucrânia e as sanções impostas sobre e pela Rússia, que fornece cerca de um terço do gás Europeu, colocaram em voga a questão de segurança energética e lembraram a Europa das incertezas e hostilidades atreladas às importações de energia russa.

Tradicionalmente, aumentos no preço do gás aumentam a demanda por carvão, elevando também emissões de CO2 e, como consequência, a demanda e o preço dos créditos. Porém, essa relação foi quebrada nestes últimos eventos e, enquanto o gás chegou a dobrar dos patamares atuais, o carbono caiu cerca de 40% do pico ao mínimo recente.

Consideramos que esse movimento foi contrário aos fundamentos do mercado, uma vez que o maior custo de gás, uma fonte de baixa emissão de CO2, deveria ser refletido em um aumento dos custos de crédito de carbono.

Nosso entendimento para esse fenômeno é que em um período de bruscos movimentos no mercado de energia, muitos participantes do esquema tiveram que reduzir suas posições, possivelmente por necessidade de levantar caixa no curto prazo, abrindo como consequência oportunidades de investirmos a preços mais atraentes. Somado a isso, o receio do investidor com a possibilidade de uma mudança de prioridades por parte da UE, de redução de emissões para segurança energética, em detrimento do sistema de carbono.

Recentemente, a Europa apresentou um plano de transição energética para reduzir sua dependência do gás russo. Entendemos que, durante esse período de transição, provavelmente outras fontes fósseis de maior emissão deverão ser utilizadas para geração de energia e isso não nos parece precificado nesse momento.

RISCOS PARA NOSSA TESE

Reconhecemos, no entanto, como principal risco para o preço dos créditos, a possibilidade de intervenção política nesse mercado, afinal é a União Europeia quem controla a oferta de créditos. Já existem mecanismos em funcionamento para liberar uma pequena fração das reservas em caso de apreciação rápida e sustentada dos créditos, caso seja julgado um movimento especulativo.

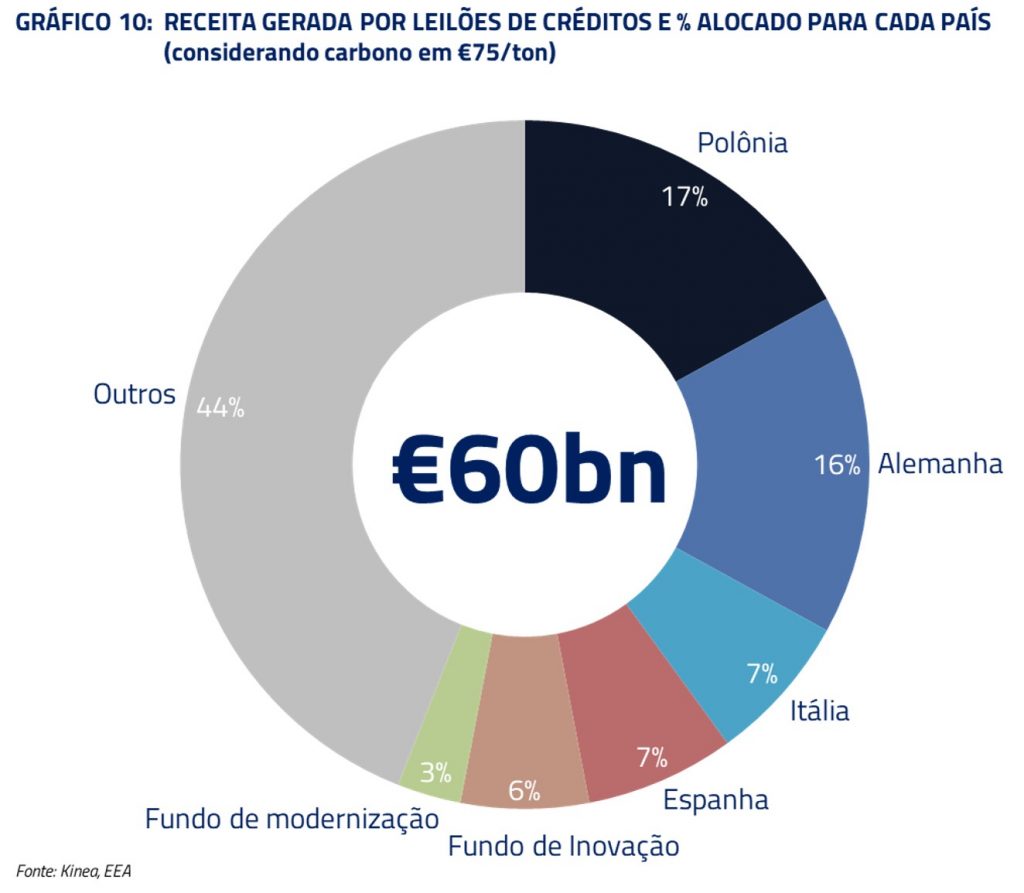

Em contrapartida, é importante também mencionar que, nos preços atuais, o sistema Europeu de créditos de carbono gera aproximadamente €60bn de receita para a UE, uma vez que 57% desses créditos são leiloados para as empresas, gerando um perverso incentivo fiscal para elevação de preço no esquema. Deste valor, parte relevante fica com os países com maior dificuldade de transição e parte também é alocada para fundos com propósito de auxiliar na transição.

Acreditamos também que a Europa não deve enfraquecer o sistema de carbono, visto como um pilar para a transição energética do continente e com preços aquém do necessário para desencadear redução de emissões em linha com as principais metas estabelecidas.

***

Em resumo, os principais fatores determinantes de nossa tese de elevação dos preços dos créditos ao longo dos próximos anos são:

I) Falta de incentivos de venda dos estoques existentes;

II) Déficits recorrentes;

III) Preço insuficiente para incentivar a transição;

IV) Multa em caso de não entrega dos respectivos créditos.

Consideramos que a única solução que atende às necessidades do sistema e da União Europeia é a elevação do preço dos atuais patamares ao redor de €70/ton para níveis superiores a 130/ton.

Reconhecemos que o mercado de crédito de carbono global é um assunto complexo que tentamos, no melhor da nossa habilidade, resumir nesta carta. A COP26, Conferência das Nações Unidas sobre mudanças climáticas, concluiu recentemente que a extensão de esquemas similares ao da União Europeia para todo planeta é uma das condições necessárias para que as metas do Acordo de Paris sejam atingidas (neutralidade climática até 2050).

Dessa forma, torna-se fundamental para nós investidores desenvolvermos conhecimento aprofundado desse mercado, que deverá estar presente em nossos investimentos ao longo das próximas décadas e afetar a grande maioria dos setores e empresas que investimos.

Esperamos que essa carta tenha contribuído para iniciarmos o debate sobre esse importante ativo.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos