“O clima está mudando mais rápido do que as ações para lidar com a questão”, Barack Obama

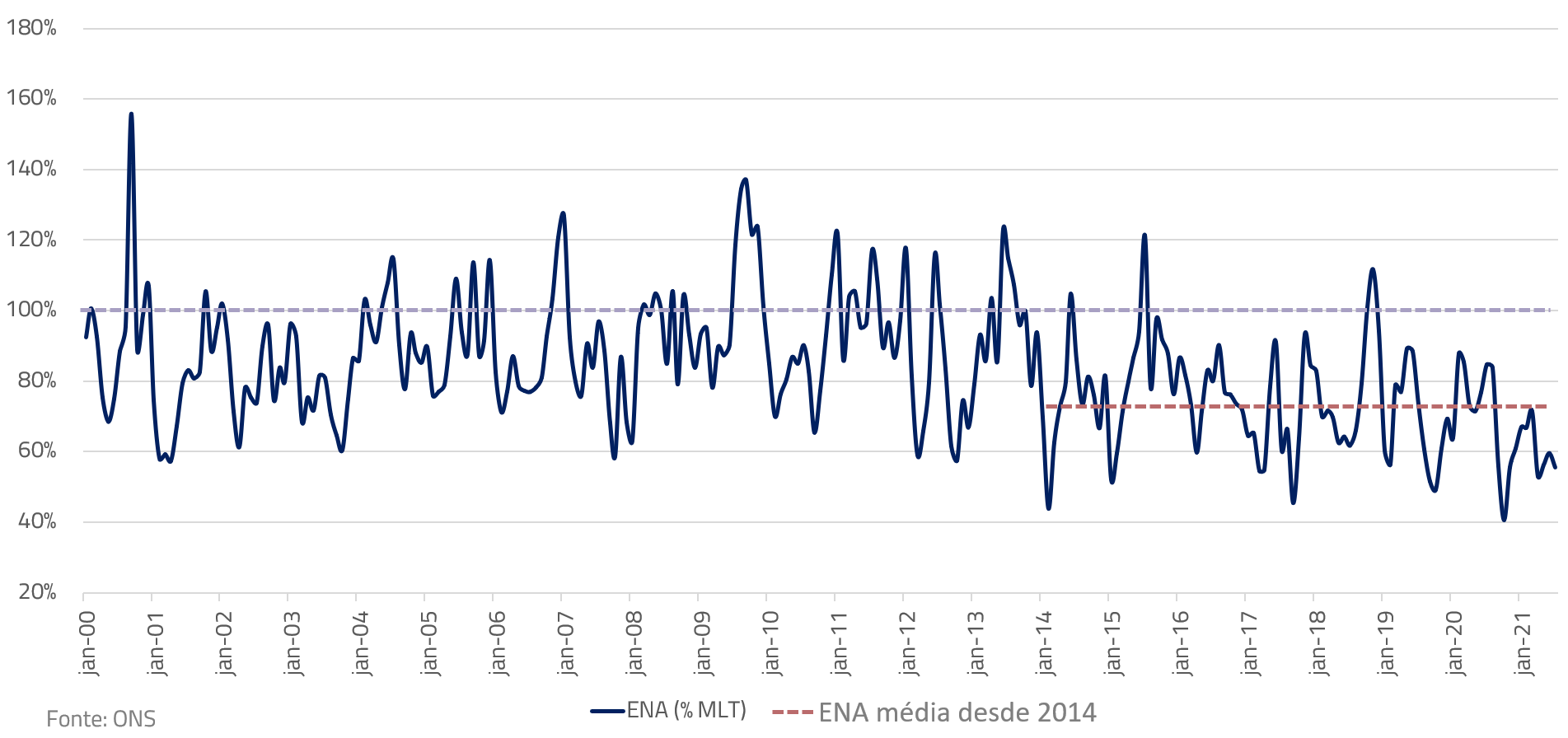

Em 2021, vemos uma situação hídrica atípica, em que os níveis de chuva (medido pela Energia Natural Afluente – ENA), no período de abril a julho, representaram apenas 56% da média histórica (MLT), o pior resultado dos últimos 20 anos. Nossos reservatórios terminaram julho com apenas 35% da capacidade.

Notamos que o Brasil tem observado déficit hídrico, com alta recorrência, nos últimos anos. Desde 2014, os níveis de chuvas têm ficado abaixo de 75% da média histórica, mas o país tem conseguido evitar crises mais graves, com o apoio de maior capacidade de geração ‘não hidrelétrica’ (eólicas e térmicas representam cerca 30% da geração nacional), além do baixo crescimento de demanda por energia, observado neste período (em média 2%, desde 2014). Mas em 2021, a pressão sob o sistema elétrico nacional se intensificou com a recuperação da economia e a falta de chuvas. Mas qual é a chance de apagão?

Série histórica da Energisa Natural Afluente (ENA), em % da média de longo termo (MLT)

Fonte: ONS

Para os próximos meses de período seco (até novembro de 2021), devemos monitorar três variáveis principais:

- os níveis de chuva (medido pela ENA);

- o nível de despacho de geração não-hidrelétrica;

- e o crescimento na demanda de energia.

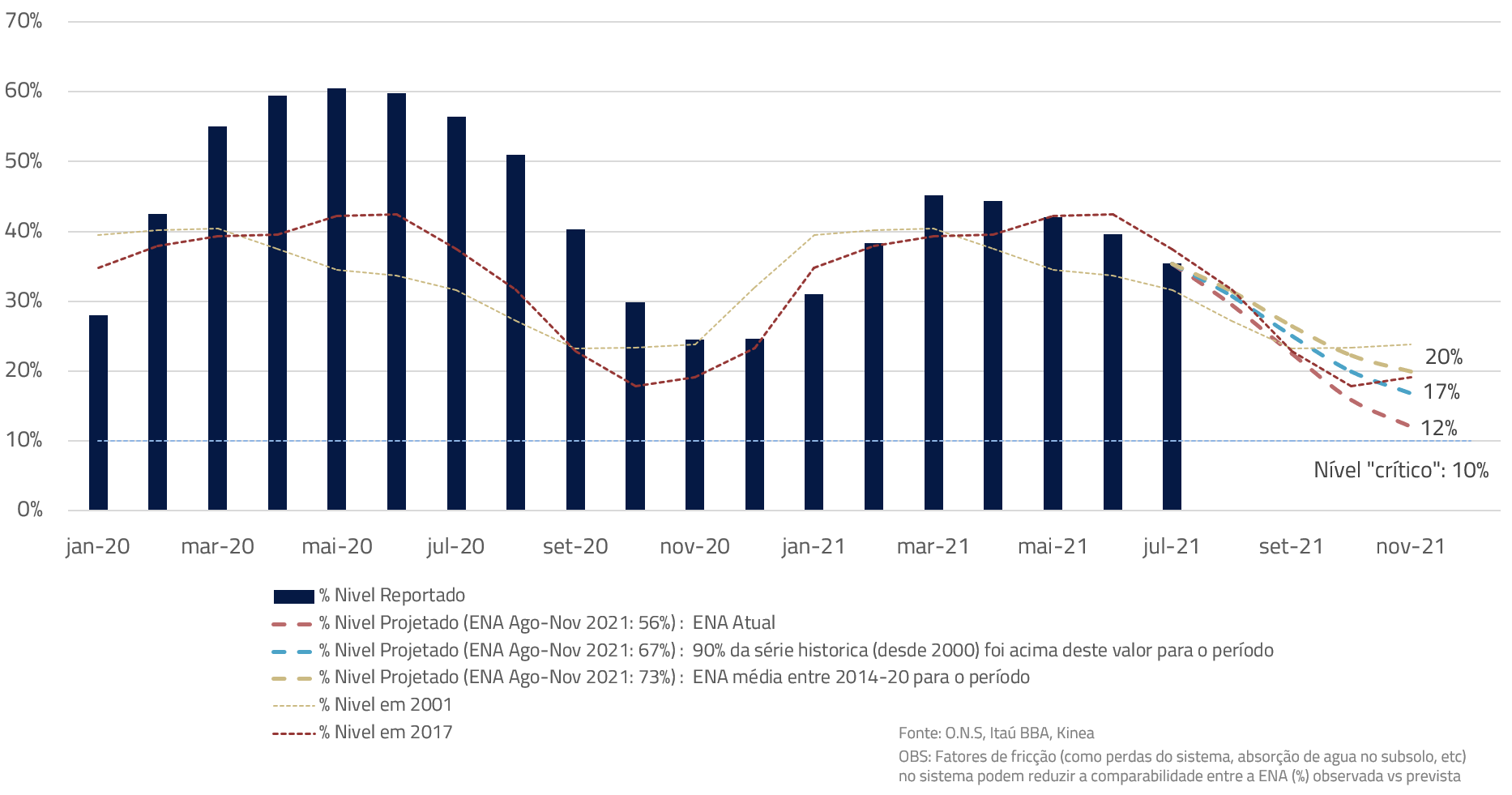

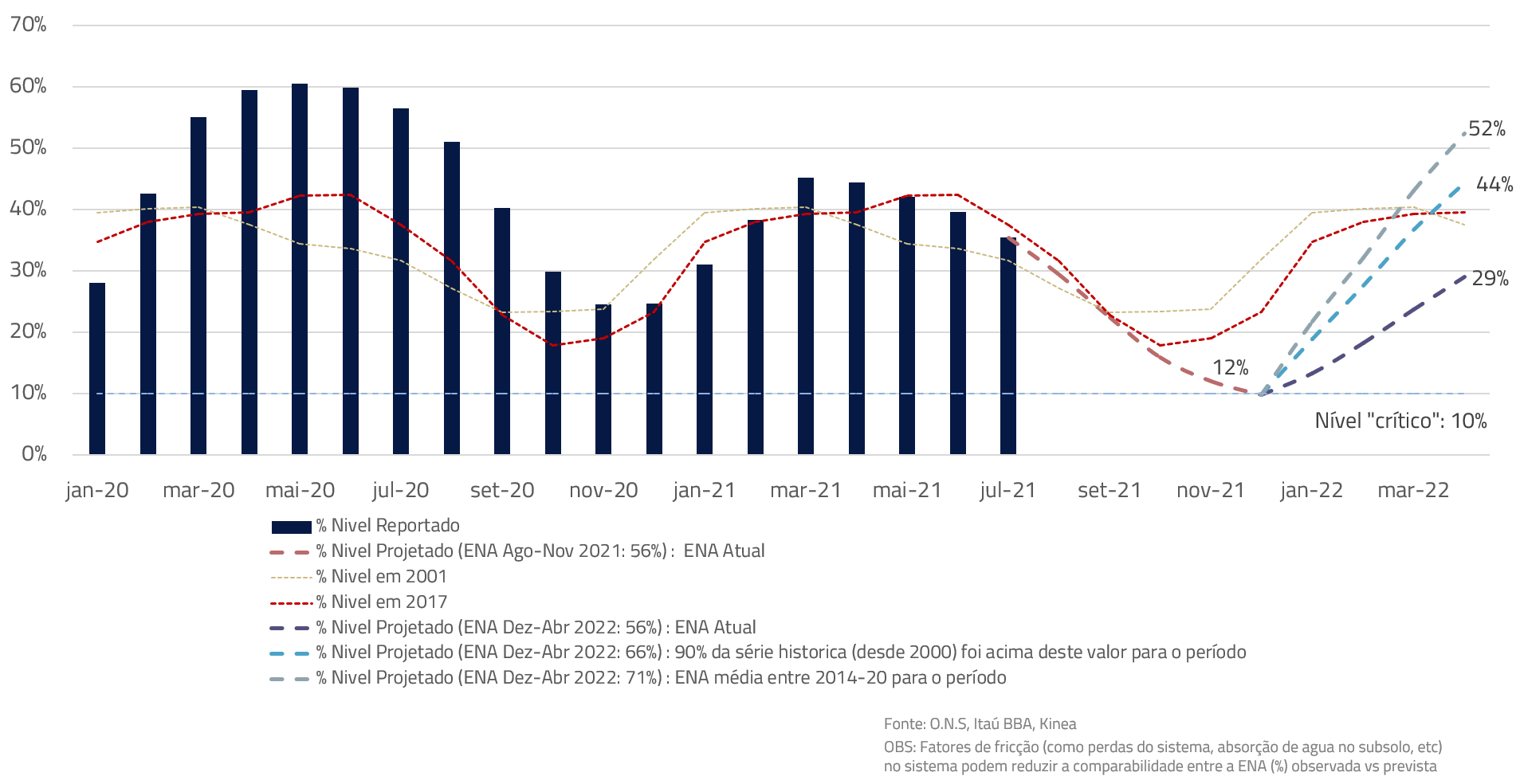

Vamos começar supondo que a ENA de agosto a novembro continue no patamar atual, de 56% (comparado a 73% de média para este período desde 2014). Nesse caso, poderemos chegar ao fim de novembro com reservatórios no nível crítico de 11-12%, acarretando possíveis sobrecargas nos períodos de pico de demanda. Essa projeção considera também o crescimento de 3% de demanda de energia no período além do nível de despacho térmico, no máximo da capacidade disponível (cerca de 19 GW médios).

Série histórica dos reservatórios (em %), Níveis reportados e projeções:

Fonte: O.N.S, Itaú BBA, Kinea

Note que o nível de ENA abaixo de 60%, nos períodos de agosto a novembro, ocorreu em apenas 2 anos desde 2000 (ou seja, ocorrência de 9.5% da série histórica). Portanto, acreditamos que tal conjuntura, apesar de possível (vide a situação hidrológica atualmente atípica), é de rara ocorrência, considerando os dados passados.

Vale destacar também que apesar de o padrão de chuvas fracas, observado nos últimos meses, chama atenção por sua raridade, uma estação seca desfavorável pode ser facilmente compensada por uma estação chuvosa “normalizada” ou “menos desfavorável”.

Historicamente no Brasil, o período chuvoso (entre dezembro e maio) de cada ano foi responsável por 66% da ENA anual que chega aos reservatórios, enquanto o período seco (junho a novembro) representa apenas 34% do total. Logo, mesmo se chegarmos em novembro de 2021 com o nível de 11% dos reservatórios, observarmos a ENA do próximo período chuvoso (dezembro a abril) acima de 66% da MLT (o que representa 90% das ocorrências na série histórica desde 2000 para o período), retomaríamos, em abril de 2022, com o mesmo nível de reservatórios observados em abril de 2021 (quando o risco de racionamento era considerado baixo). Destacamos também que com a possível entrada na base de, aproximadamente, 7GW de capacidade nova de geração térmica ao longo de 2022, a pressão hídrica para o próximo ano poderá ser amenizada.

Série histórica dos reservatórios (em %). Níveis reportados e projeções:

Fonte: O.N.S, Itaú BBA, Kinea

Sendo assim, a probabilidade de racionamento parece baixa, ainda. Mas a operação do sistema, com termelétricas despachando no máximo, tem aumentado o custo da energia com efeitos negativos sobre inflação e crescimento econômico. Logo, uma pergunta crítica é: a situação atual foi causada apenas pelo acaso, fruto de um volume muito atípico de chuvas? Em certa medida sim, mas parece também existir um componente estrutural de mudança no regime de ENA no Brasil. Afinal, sete das oito piores séries de ENA dos últimos 20 anos, foram registradas nos últimos oito anos. Tal “coincidência” de resultados ruins, em curto espaço de tempo, traz desconfiança que chuvas abaixo da dita “média histórica de longo prazo” podem na verdade ser mais frequentes do que aquelas consideradas pela O.N.S, na operação do sistema elétrico nacional.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.