Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O desafio de trilhões de dólares: obter retorno nos investimentos em Inteligência Artificial

No clássico dos anos 90, Velocidade Máxima, um ônibus em Los Angeles é equipado com uma bomba que explode caso sua velocidade caia abaixo de 80 km por hora. Keanu Reeves e Sandra Bullock assumem a missão desesperada de manter o veículo em movimento constante, desviando de obstáculos e economizando combustível. É uma corrida contra o tempo, em que parar significa destruição.

A situação das big techs hoje guarda semelhanças notáveis com esse roteiro. O ônibus é o setor de tecnologia como um todo, carregando acionistas, funcionários e consumidores. O volante está nas mãos de empresas como Microsoft, Google, Amazon e Meta, enquanto Nvidia fornece o motor que mantém tudo em movimento.

O combustível desse ônibus é a geração de caixa das companhias. São dezenas de bilhões de dólares de lucro por trimestre que estão sendo destinados a data centers, chips e energia elétrica. Trata-se de um movimento sem precedentes, que concentra riscos e retornos em uma única tecnologia.

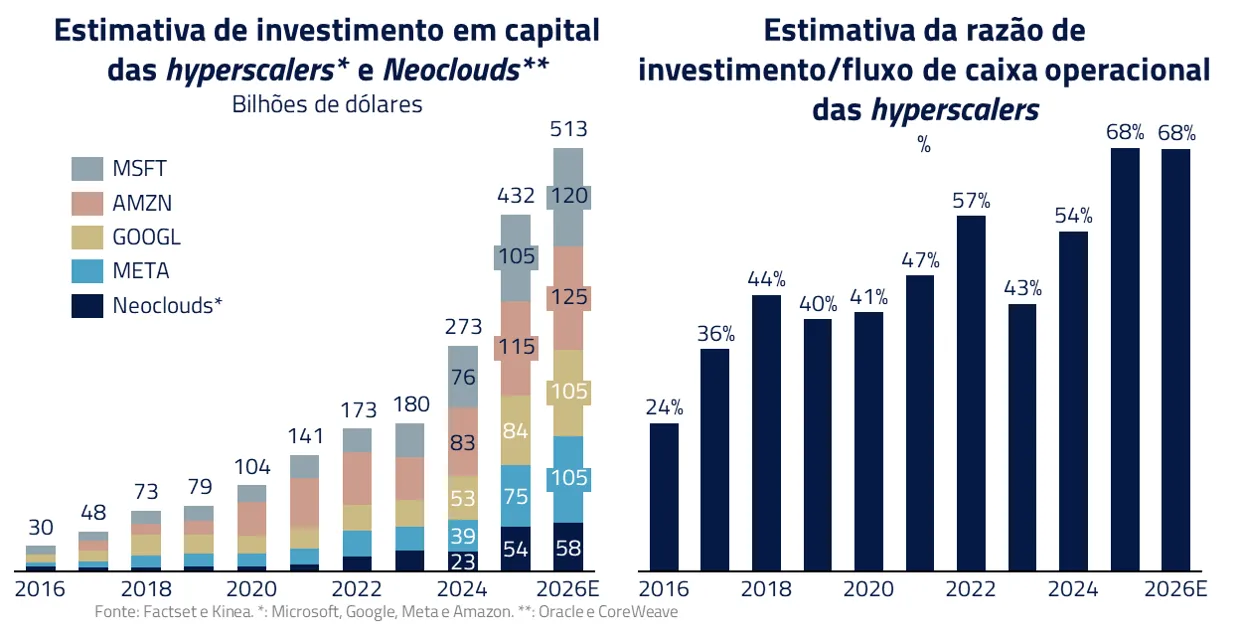

Somados, os investimentos de Microsoft, Google, Amazon e Meta já se aproximam da marca de US$ 400 bilhões por ano, o que equivale a quase 20% do PIB brasileiro e correspondem a quase 70% da geração de caixa operacional dessas companhias.

Como no filme, não existe a opção de simplesmente parar. Se desacelerarem os investimentos, as big techs correm o risco de “implodir”, ou seja, perder a corrida tecnológica para concorrentes mais agressivos. Mas, se acelerarem demais, enfrentam margens comprimidas e pressões de acionistas, numa estrada cada vez mais estreita.

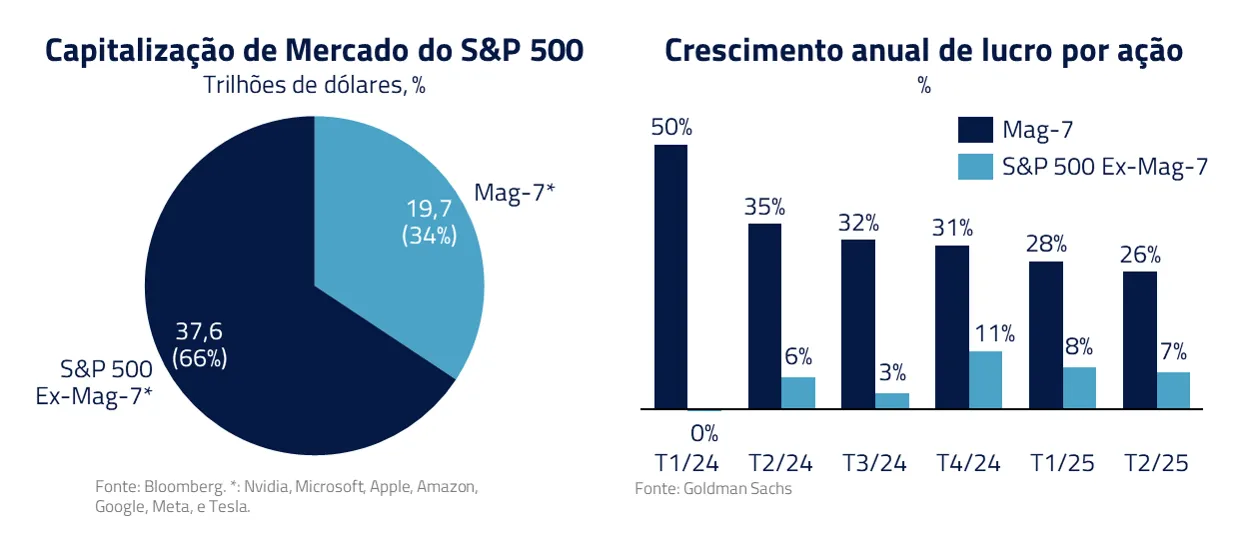

Com as “Mag-7” representando mais de 30% da capitalização do índice americano e crescendo seus lucros muito acima da média, esse dilema da I.A. tornou-se ainda mais relevante para o mercado de capitais.

A questão que fica é simples, mas crucial: as aplicações de I.A. vão mesmo devolver todo esse dinheiro investido? Será que a adoção de LLMs, copilots e agentes será o suficiente para retornar as centenas de bilhões investidos em lucros ou o combustível irá acabar e o “ônibus da I.A.” irá explodir?

Quanto de monetização é necessário?

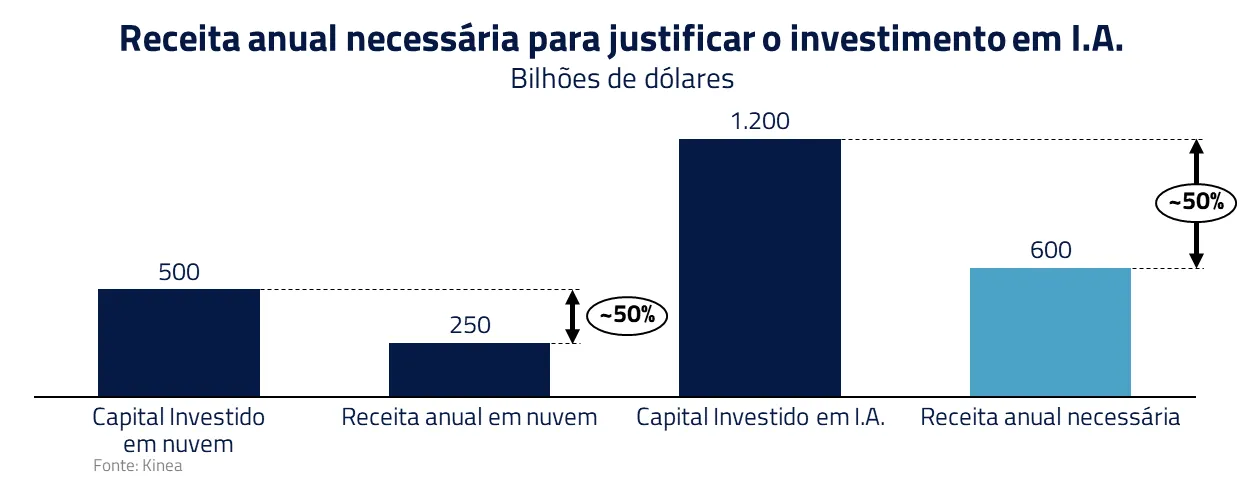

Dos mais de US$ 400 bilhões de investimentos previstos para 2025, cerca de US$ 330 bilhões serão destinados para infraestrutura de I.A. Esse ritmo intensivo de investimentos deve se manter nos próximos anos, de forma que o capital investido líquido de depreciação em 10 anos deva alcançar a marca de US$ 1,2 trilhão.

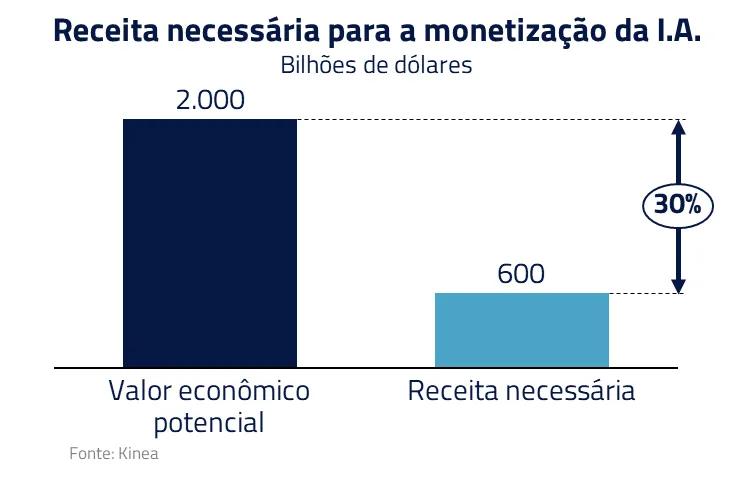

Para que todo esse valor seja justificado, podemos nos basear na experiência do mercado com a computação em nuvem: se hoje os US$ 500 bilhões em capital investido em infraestrutura de nuvem geram anualmente em torno de US$ 250 bilhões de receita, 1,2 trilhão de dólares investidos em infraestrutura de I.A. deveriam gerar em torno de US$ 600 bilhões.

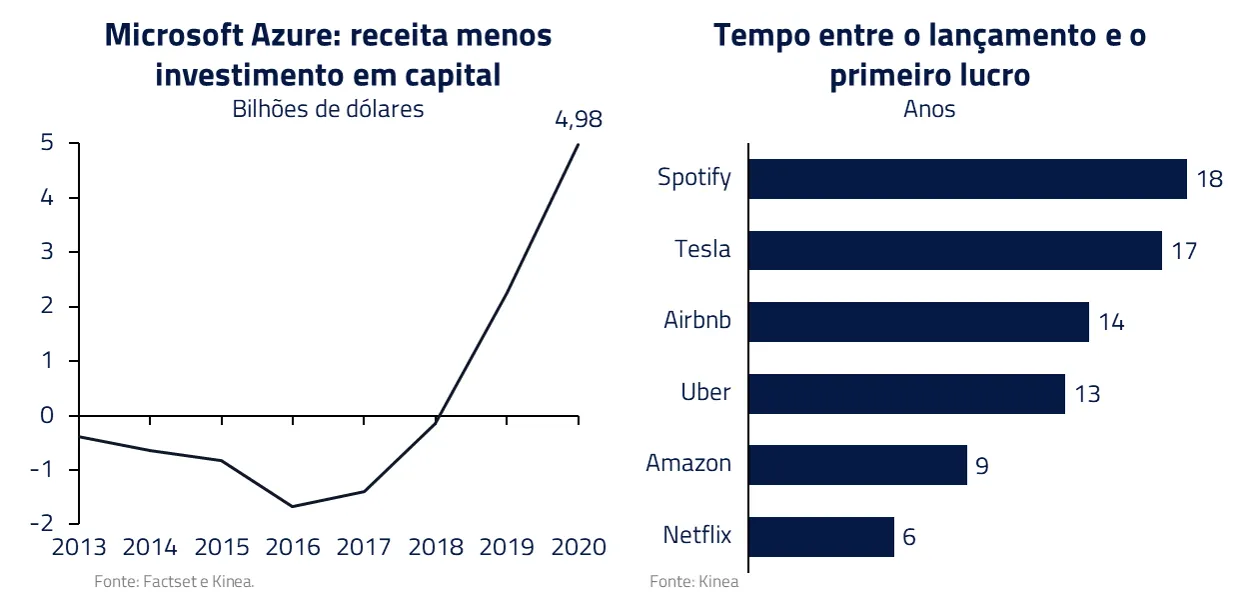

Tal como acontece com muitos investimentos, vemos esse processo como uma clássica “curva em J”: primeiro vêm aportes volumosos, enquanto os retornos permanecem modestos ou até negativos. À medida que a tecnologia amadurece e conquista adoção, a curva inflexiona, e os lucros emergem e aceleram.

A história da tecnologia está repleta de exemplos assim, como o próprio início do serviço de computação em nuvem da Microsoft (Azure) nos mostra.

A I.A. ainda está no início da curva. Big techs despejam bilhões em pesquisa, data centers e talentos sem esperar retorno imediato; a expectativa é que o lucro venha quando a tecnologia amadurecer. Mas qual o potencial de monetização da I.A.? Na próxima seção iremos explorar até que ponto os US$ 600 bilhões de receita adicionais são justificáveis.

Qual potencial de monetização da I.A.?

Para avaliar os US$ 600 bilhões de receita que as big techs precisam gerar todos os anos, primeiro é preciso medir o tamanho do valor econômico potencial da I.A. generativa, que deve vir, em grande parte, por aumento de produtividade.

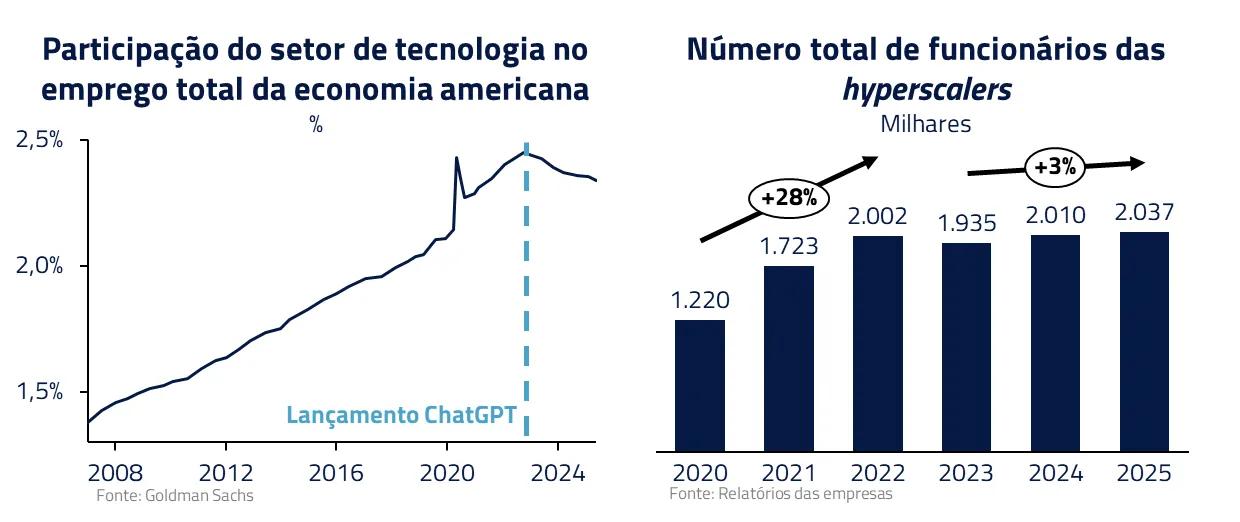

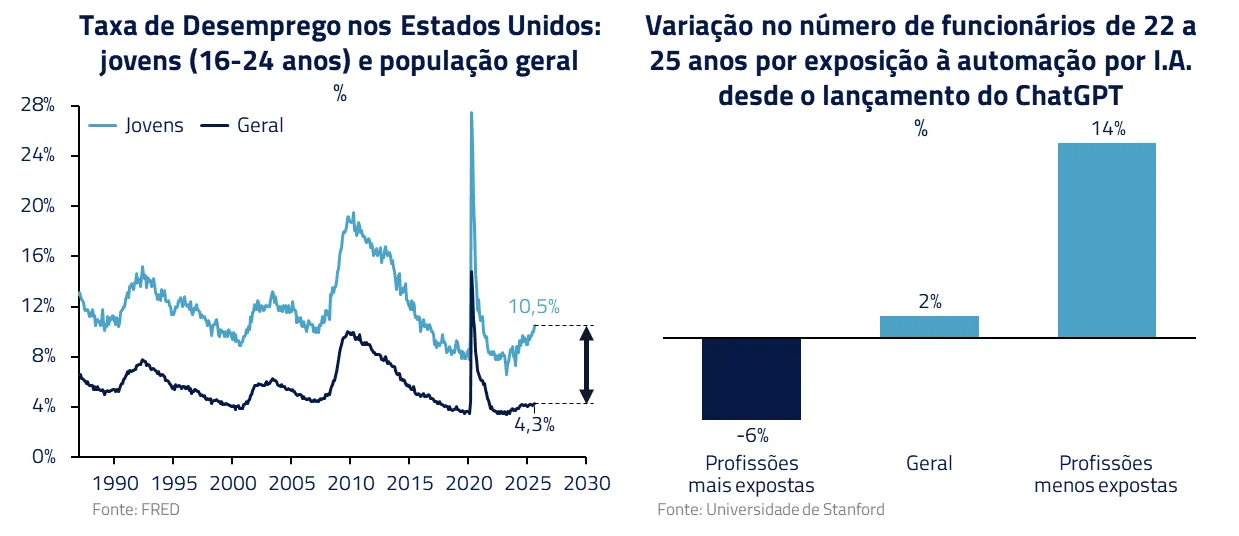

Em alguns setores, já vemos claros sinais desse aumento de produtividade: desde o lançamento do ChatGPT, a fatia de empregos no setor de tecnologia sobre o número total de empregos da economia vem diminuindo.

Ferramentas como Claude Code, da Anthropic, por exemplo, têm elevado a produtividade dos programadores: projetos são entregues mais rápido e equipes fazem mais com o mesmo número de funcionários, levando a redução do número de contratações das grandes empresas de tecnologia.

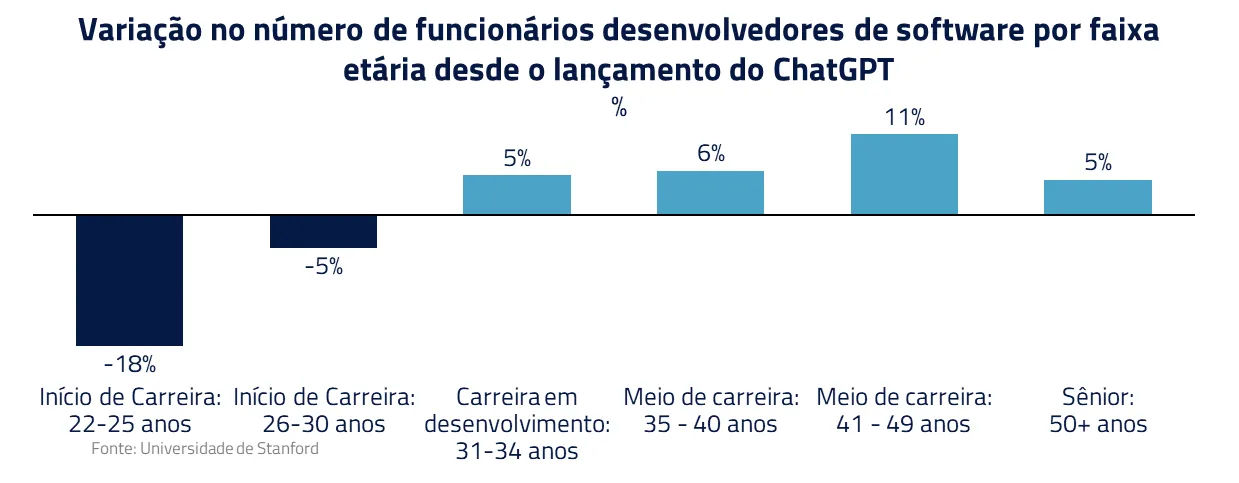

Pesquisa recente de Stanford também já mostra queda de vagas no setor de tecnologia nos EUA. Desde o lançamento do ChatGPT, as vagas para desenvolvedores de 22 a 25 anos caíram cerca de 18%.

Entretanto, essa queda de número de vagas para os jovens não está contida apenas no setor de tecnologia. Em outros setores mais expostos à I.A., a redução já atinge 6% na mesma faixa etária. Dados do departamento de estatística de empregos nos EUA também parecem ecoar esse fato: o desemprego dos mais jovens tem aumentado de forma generalizada.

Os dados já mostram que a I.A. está influenciando positivamente a produtividade. Entretanto, qual é o valor potencial que poderemos alcançar com a adoção em massa dessa tecnologia?

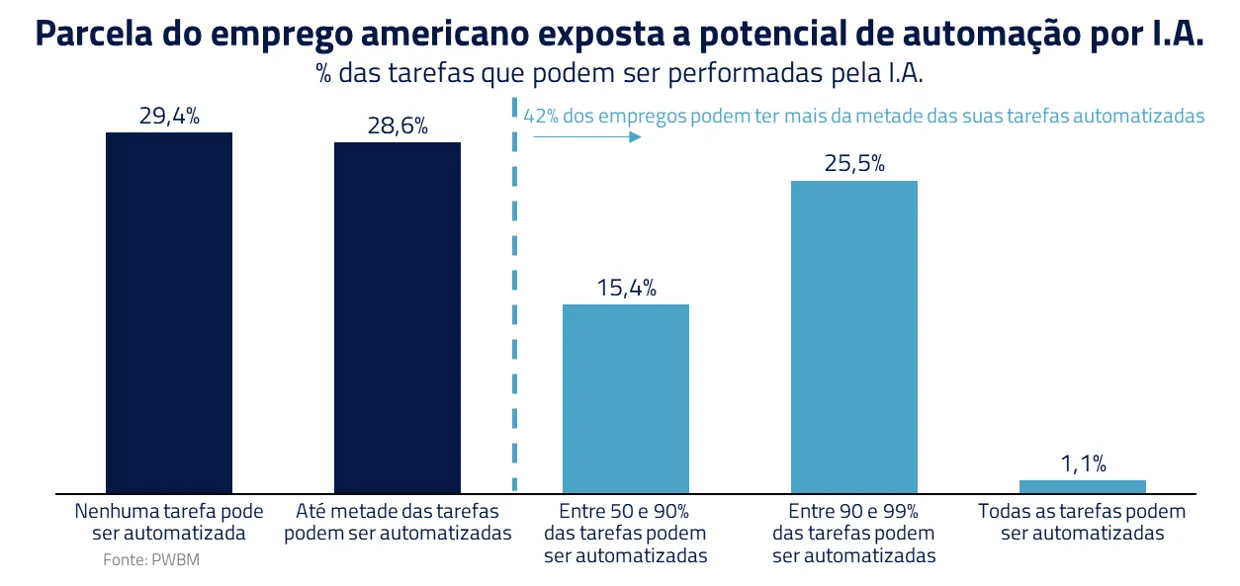

Primeiro, precisamos entender quanto cada atividade é exposta à I.A. Estudo de Wharton, por exemplo, estima que 29% dos empregos americanos não têm potencial de automação, como trabalhos manuais, e que cerca de 25% podem ser quase totalmente automatizados.

Nesse mesmo estudo foi compilado o resultado de outras publicações acadêmicas que estimaram o impacto de aumento de produtividade com I.A.

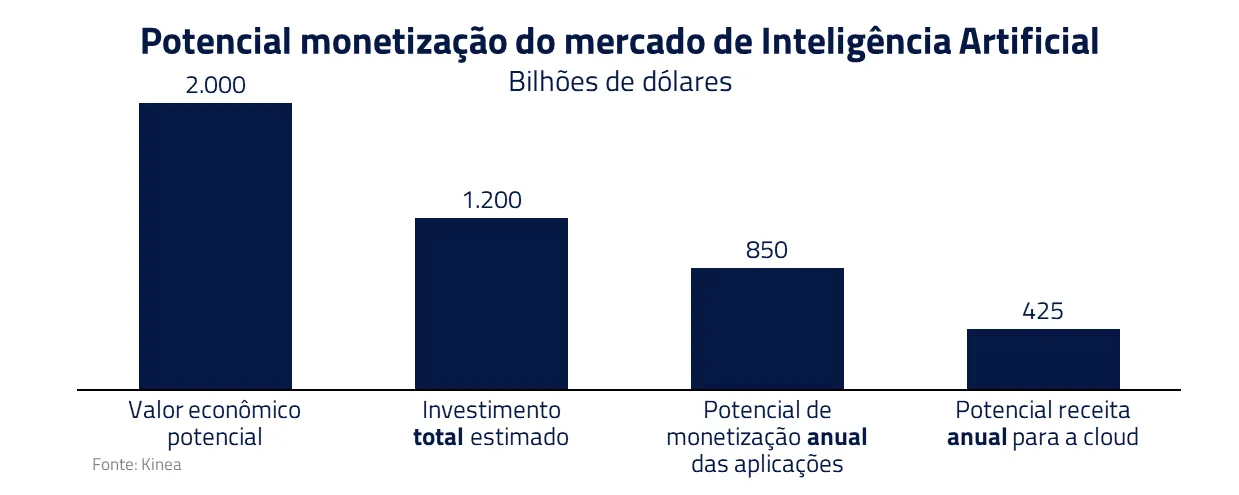

A partir desses estudos, os autores estimaram um impacto potencial de cerca de 1,5% do PIB até 2035. Se expandirmos para o cenário global, esse ganho seria equivalente a mais de US$ 2 trilhões por ano. Esses números, mesmo em um horizonte de 10 anos, colocam em outra perspectiva os US$ 600 bilhões de receita necessários para rentabilizar os investimentos atuais em I.A.

A partir desses estudos, os autores estimaram um impacto potencial de cerca de 1,5% do PIB até 2035. Se expandirmos para o cenário global, esse ganho seria equivalente a mais de US$ 2 trilhões por ano. Esses números, mesmo em um horizonte de 10 anos, colocam em outra perspectiva os US$ 600 bilhões de receita necessários para rentabilizar os investimentos atuais em I.A.

Contudo, as receitas das aplicações de I.A. ainda estão longe desses valores. O desafio é como transformar esse valor econômico gerado em receita recorrente. Na próxima seção, analisaremos as principais frentes de monetização que observamos hoje.

A oportunidade da monetização das aplicações de I.A.

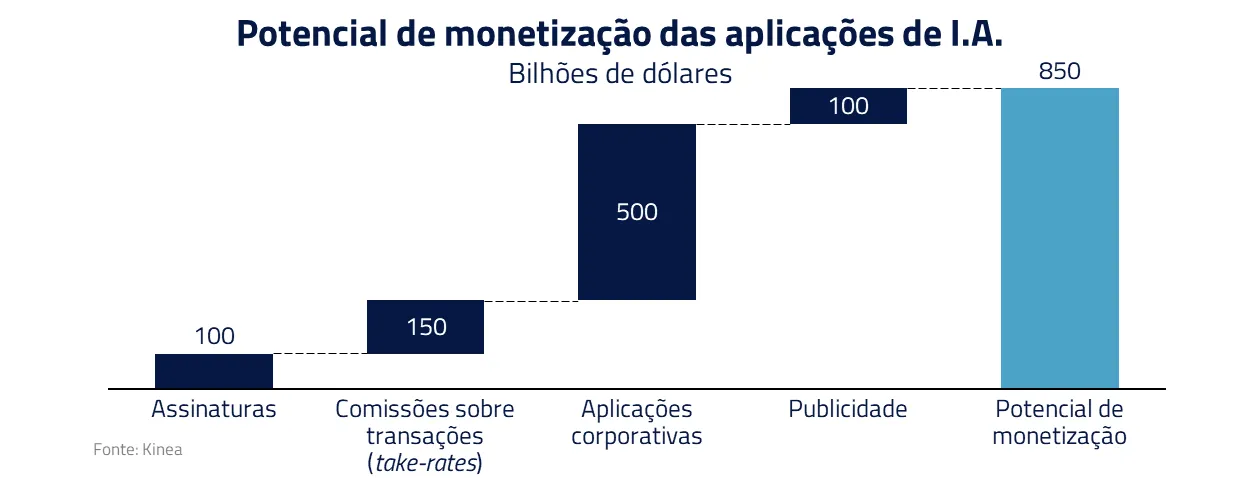

Acreditamos que a monetização da I.A. generativa caminha para se tornar um ecossistema de várias centenas de bilhões de dólares anuais, ancorado em quatro pilares: (i) assinaturas, (ii) comissões sobre transações, (iii) aplicações corporativas e (iv) publicidade digital.

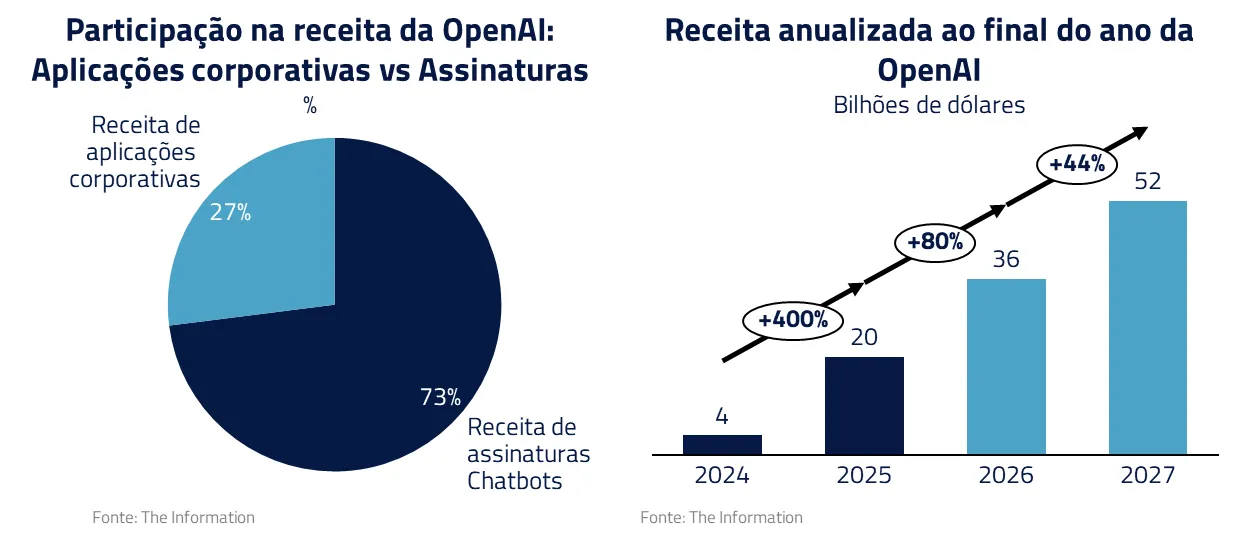

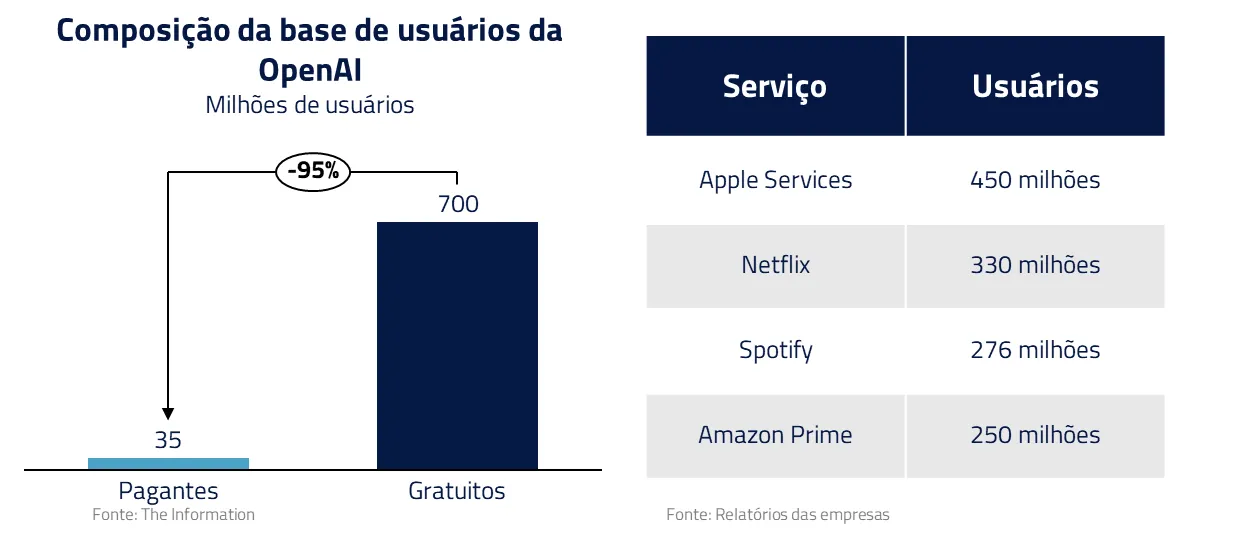

(i) Assinaturas: Modelos liderados por ferramentas como ChatGPT evidenciam o apetite do usuário por planos pagos. O serviço já gera receita anualizada de US$ 12 bi, sendo aproximadamente US$ 9 bi apenas com as assinaturas do ChatGPT.

O potencial aqui ainda é enorme. Toda essa receita é gerada com apenas 35 milhões de usuários pagos – menos de 5% da base de usuários. Se o ritmo de usuários pagos acompanhar a curva de adoção de outros serviços digitais, como a Netflix, é possível alcançar a base de centenas de milhões de pagantes.

Em resumo, considerando que 300 milhões de pessoas assinem esses serviços, equiparável a serviços de assinatura líderes nos dias de hoje, o potencial de assinaturas de I.A. generativa pode alcançar a ordem de magnitude de US$ 100 bilhões anuais na próxima década. Com isso, as assinaturas devem permanecer um pilar fundamental da monetização da I.A. no futuro.

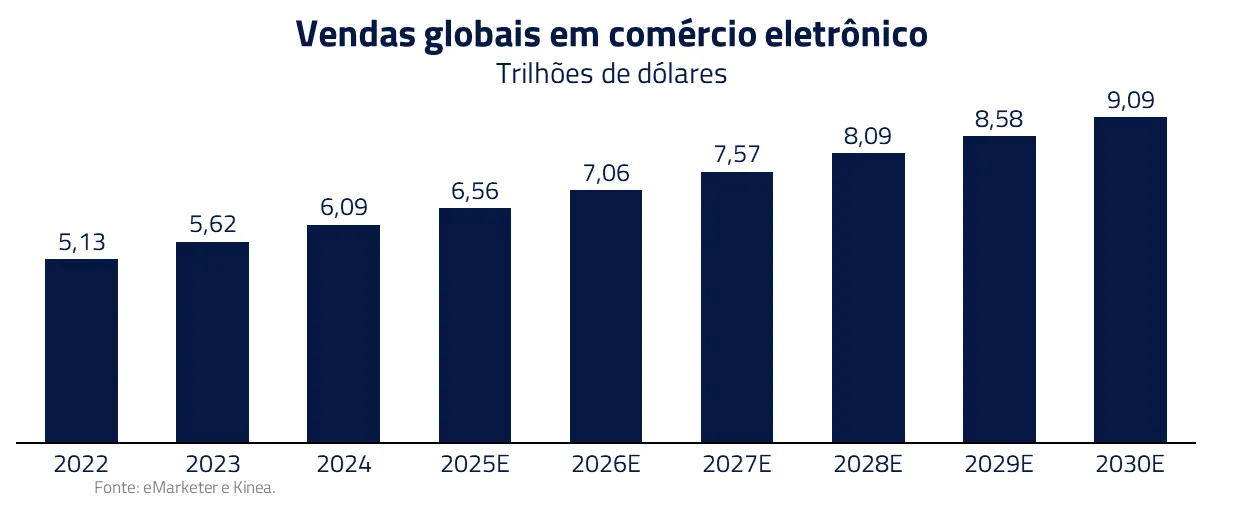

(ii) Comissões sobre transações (take-rates): À medida que agentes de I.A. passem a intermediar compras ou contratação de serviços, surge a oportunidade de capturar uma fração da transação, nos moldes de um marketplace. Para contexto, o e-commerce global hoje gira em torno de US$ 7 trilhões e pode chegar a mais de US$ 10 trilhões nos próximos 10 anos.

No futuro, acreditamos que boa parte do e-commerce irá passar pelos agentes, assim como hoje passa pelo Google. Sendo assim, se os agentes capturarem 30% das transações online em uma década, estaríamos falando de cerca US$ 3 trilhões em transações passando por I.A. Com comissões típicas (take-rate) por volta de 5%, a receita potencial para as plataformas de I.A. seria da ordem de US$ 150 bilhões por ano.

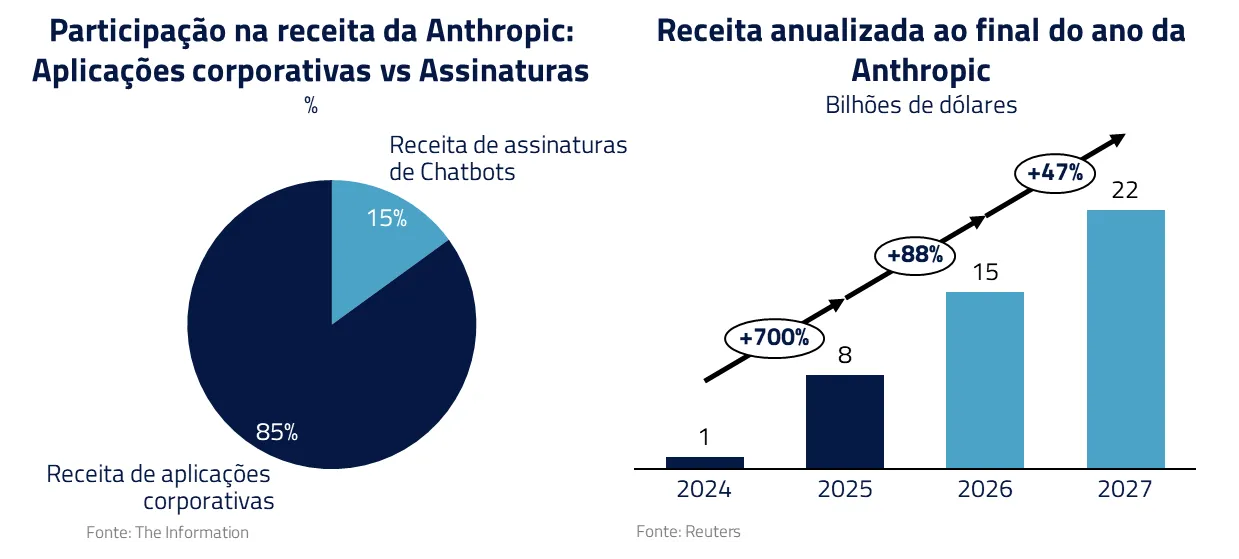

(iii) Aplicações Corporativas (APIs): Para usuários corporativos, ao invés de assinaturas, a cobrança é por utilização (APIs). Empresas focadas nesse modelo, como a Anthropic, já colhem frutos: a companhia, embora menos conhecida do público-geral, deve terminar o ano com mais de US$ 8 bi em receita anualizada, demonstrando a escalabilidade da cobrança por uso de seus modelos.

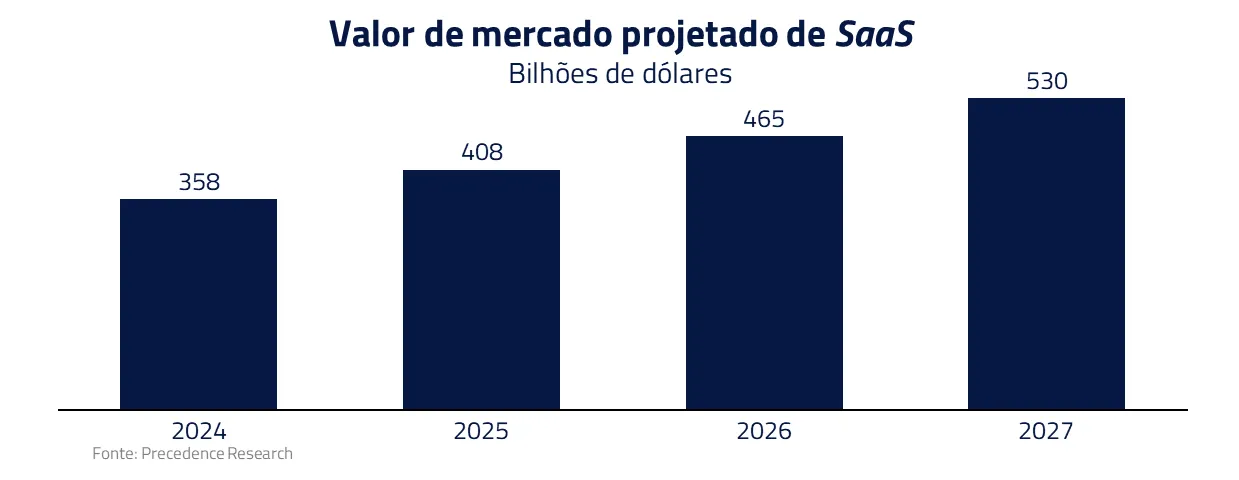

Em 10 anos, podemos imaginar a I.A. onipresente em aplicações corporativas, o que significa que praticamente todo software deverá ter “I.A. embutida”.

Sendo assim, não é exagero projetar que aplicações corporativas de I.A. atinjam uma receita equivalente ao mercado de SaaS (“Software as a service”), o qual deve alcançar ao redor de US$ 500 bilhões antes do final dessa década.

(iv) Publicidade: A publicidade em interfaces de I.A. generativa desponta como uma oportunidade significativa, especialmente se considerarmos que os assistentes de I.A. podem se tornar a próxima evolução das buscas na internet. Neste caso fará sentido exibir anúncios ou resultados patrocinados junto a essas respostas.

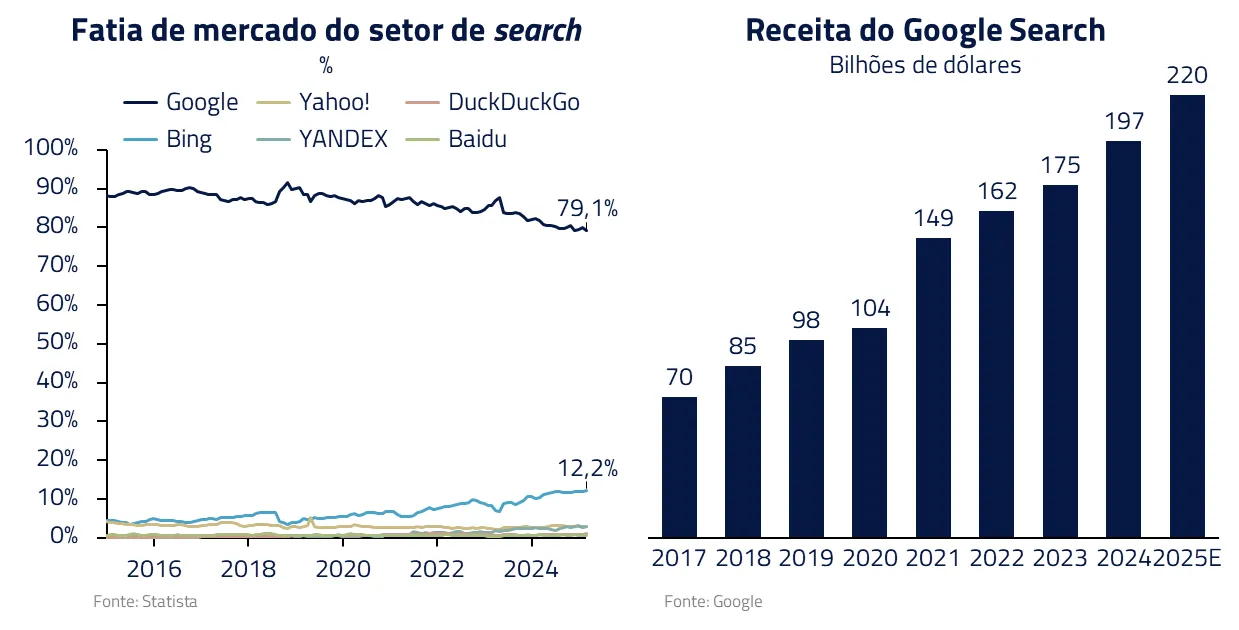

Atualmente, a monetização de buscas é o maior mercado de publicidade no mundo. O Google, por exemplo, deve gerar sozinho cerca de US$ 220 bilhões só em receita de busca e outras publicidades em 2025, isso graças a seu posicionamento dominante de mercado, com quase 80% do mercado de buscas.

Num horizonte de 10 anos, acreditamos que receita publicitária associada à I.A. pode se aproximar de US$ 100 bilhões, considerando o crescimento esperado do mercado e a captura de 30% desse mercado.

Com esses quatro vetores avançando em paralelo – assinaturas, comissões sobre transações, receitas corporativas, e novos formatos de publicidade – a I.A. generativa desloca-se rapidamente de promessa tecnológica para uma indústria multibilionária. Entender como cada camada capturará valor é chave para mapear quem, dentro da cadeia, detém o “poder de precificação” nos próximos anos.

Na próxima seção abordaremos como, além dos desenvolvedores das aplicações, os provedores de capacidade computacional (serviços de nuvem) despontam como vencedores desse processo.

Serviços de nuvem: os vendedores de pá na corrida da I.A.

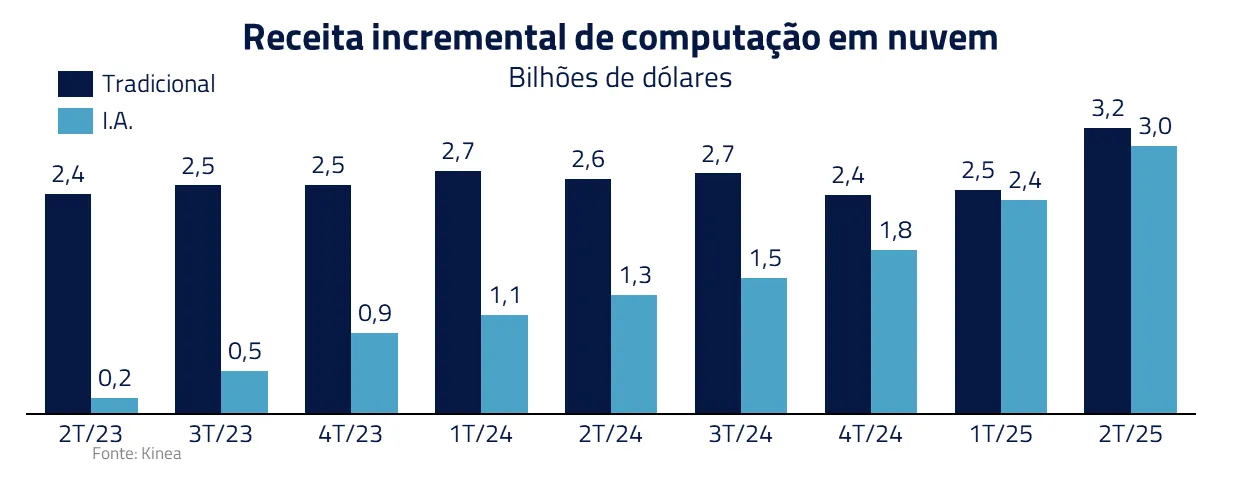

Para as empresas de computação em nuvem, a receita de I.A. vem de duas frentes: treinamento dos modelos e uso desses modelos em produção (inferência). Praticamente todo o custo de rodar os modelos converte-se em receita para fornecedores de computação em nuvem.

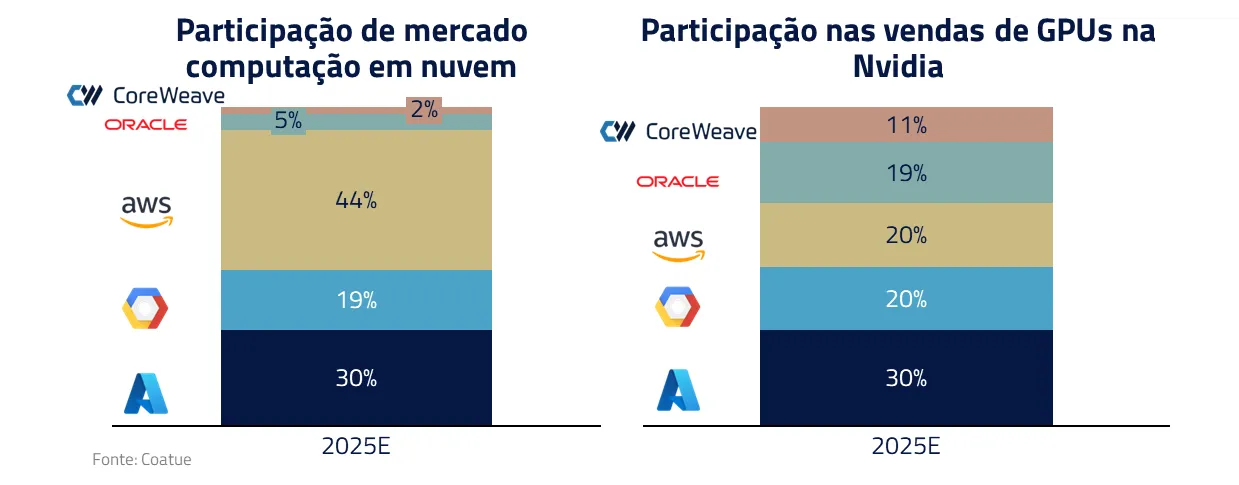

Atualmente, as principais fornecedoras de serviços em nuvem tradicionais são as próprias big techs: Azure (Microsoft), AWS (Amazon) e Google Cloud. Para a I.A., os fornecedores são basicamente os mesmos, com a diferença do surgimento das NeoClouds, que são novos competidores que já possuíam acesso à energia e chips da Nvidia pelas atividades anteriores, geralmente relacionadas a mineração de criptomoedas.

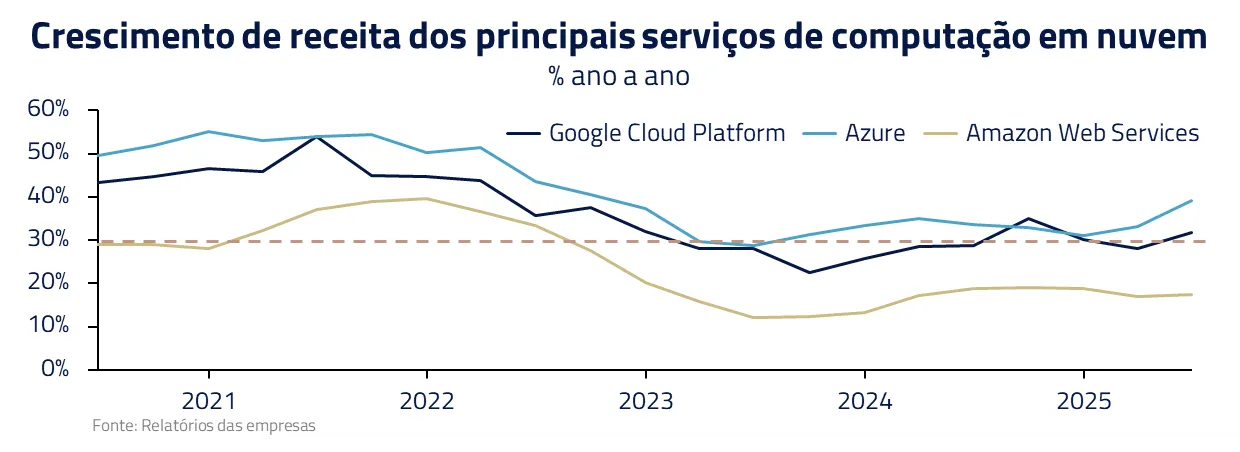

Apesar do tamanho, as big techs continuam apresentando forte crescimento em seus serviços de nuvem, da ordem de 30% ao ano e acelerando na ponta. Essa aceleração de crescimento recente já é puxada pela I.A. e suas necessidades de computação para treinamento e inferência.

Apesar de estarmos no começo da história da I.A., a receita de computação em nuvem, para esses serviços, já corresponde para a Azure à metade de seu crescimento atual.

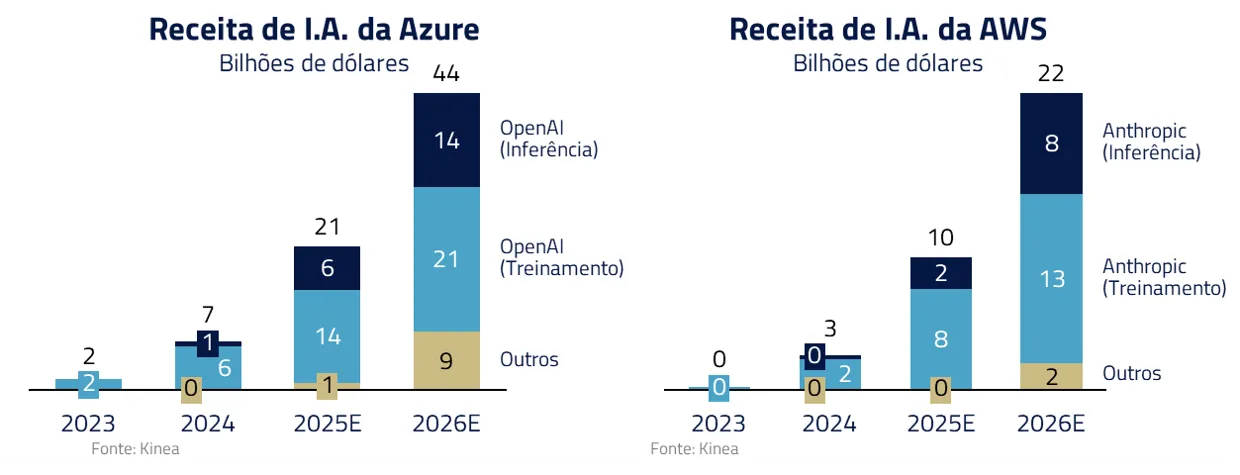

Para a Microsoft, os mais de US$ 40 bilhões em receita de I.A. que esperamos para 2026 – o dobro de 2025 – são principalmente decorrentes da OpenAI, sua investida. Já para a AWS estimamos US$ 22 bilhões de receita em 2026 decorrentes do treinamento e inferência de sua investida Anthropic.

As estimativas para AWS e Azure revelam que mesmo no início da “curva J”, o investimento já deve gerar retorno sobre capital ao redor de15% em 2026, um nível sólido para uma tecnologia em fase de maturação.

Como exploramos na seção anterior, em dez anos, aplicações de I.A. têm o potencial de faturar mais de US$ 850 bi por ano. Com margens de 50%, metade se torna custo de computação, gerando cerca de US$ 425 bilhões anuais de receita para os provedores de computação em nuvem apenas em inferência.

Em resumo, o que parece à primeira vista números exorbitantes, em nossa opinião, estão ancorados no enorme potencial de retorno dessa tecnologia. Vemos um valor econômico transformador e diversas oportunidades para que as empresas capturem esse ganho na próxima década – e muitas outras ainda inimagináveis. Num cenário que evolui tão rápido, seguiremos monitorando e revisando nossas projeções de forma contínua.

***

Continuamos investidos nas diversas fases da cadeia de valor, desde a infraestrutura de semicondutores, onde consideramos que a TSMC e a Nvidia apresentam ainda potencial relevante de crescimento vis-à-vis os recentes anúncios de investimentos de empresas como Oracle e Microsoft; passando pelo segmento de nuvem, na Microsoft e Amazon, pela crescente demanda por treinamento e inferência; como também, conforme exploramos em nossos Kinea Insights Matrix e Matrix Reloaded, na infraestrutura de eletrificação necessária para alimentar todo esse sistema.

No fim de Velocidade Máxima, a tensão não se resolve pela potência do ônibus, mas pela engenhosidade dos que estavam ao volante. O paralelo com a corrida da Inteligência Artificial é evidente: não basta dispor de caixa, infraestrutura ou escala; o verdadeiro diferencial será a capacidade de navegar entre o sacrifício de margens no presente e a promessa de retorno futuro.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Para os investidores, o desafio é avaliar quais companhias demonstram não apenas poder de fogo, mas também disciplina estratégica e clareza de destino. A jornada exige velocidade, mas também controle do volante. Como no filme, sabemos que o ônibus da tecnologia não pode parar; o que definirá vencedores e perdedores será a forma como cada empresa administra o trajeto.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.