Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

A reforma tributária no Brasil

Chicago em 1930. Após construir um império com bebidas alcoólicas, o lendário chefe criminoso Al Capone controla a cidade com uma mão de ferro. O agente Eliot Ness tenta derrubar Capone, mas seus melhores esforços falham por causa dos interesses escusos que se espalham pela cidade.

Usamos os Intocáveis, filme de Brian de Palma, estrelado por Robert de Niro como o famoso bandido Al Capone, para fazermos a analogia com a mais importante reforma para o Brasil em décadas: A reforma tributária.

Por décadas, o crescimento econômico de nosso país tem sido sequestrado por cinco “gangsters” que atormentam o setor produtivo: ICMS, IPI, ISS, PIS e COFINS. O sistema criado por esses impostos faz com que o Brasil seja o país de maior complexidade tributária do planeta, agindo como limitador de nosso crescimento econômico.

Chegou o momento do nosso “Eliot Ness” e seu time de intocáveis finalmente livrar de uma vez o país desses tributos em troca de um único imposto? Nossas esperanças estão hoje com a Fazenda e o Congresso para que essa importante reforma seja aprovada, e permita o país destravar uma importante alavanca de crescimento para a próxima década.

Apresentamos nossa visão sobre essa importante questão nesse Kinea Insights.

Reforma tributária

Após a divulgação do novo arcabouço fiscal, as atenções do mercado se voltam à discussão da reforma tributária. Apesar dos desafios, nossa expectativa é que seja aprovada ainda em 2023.

Mas por que o Brasil precisa de uma reforma tributária? O que está sendo proposto? Quais são os principais desafios e os impactos no mercado? São perguntas que procuramos responder nesse texto.

O país precisa de uma reforma tributária? Por quê?

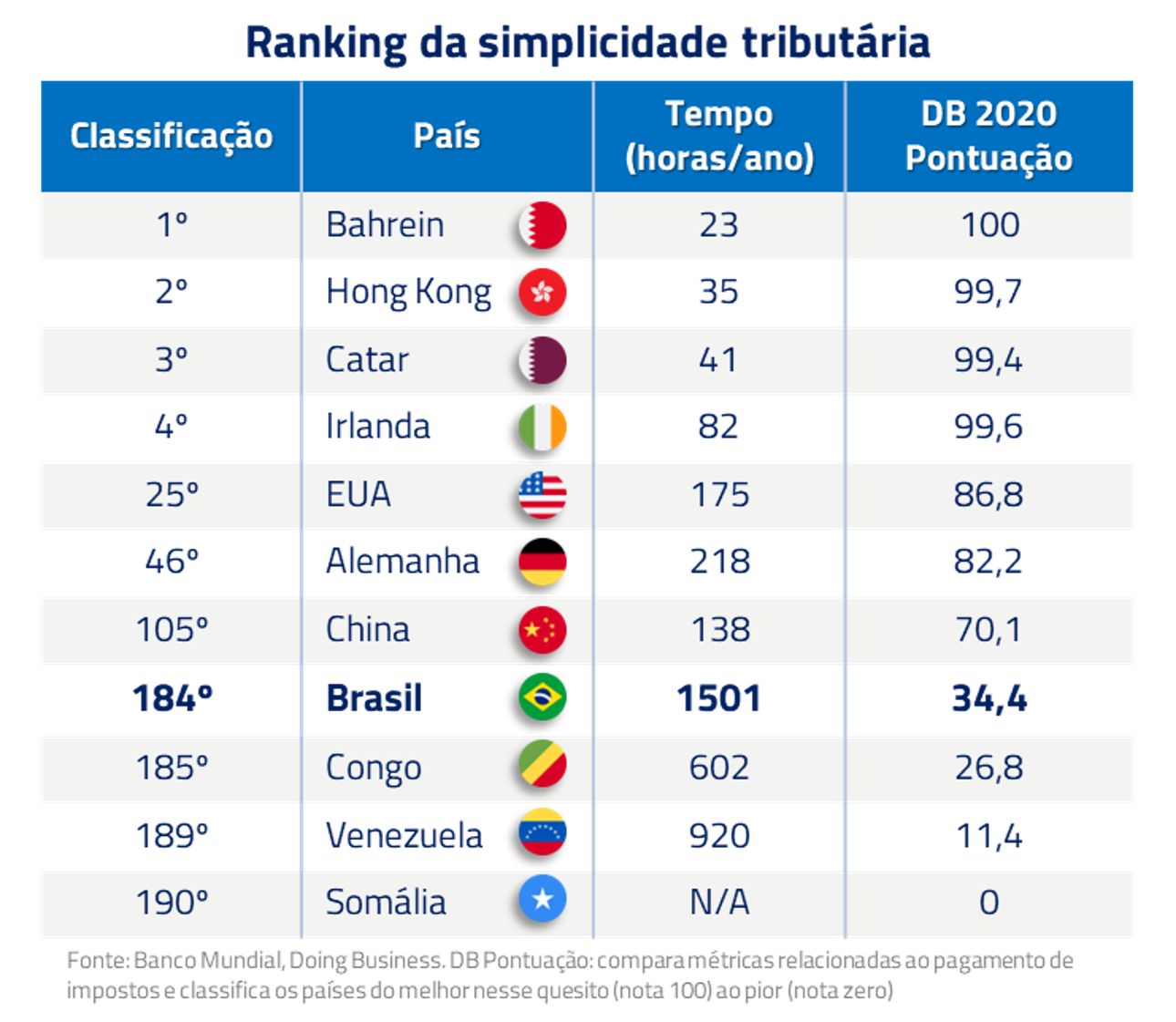

O sistema tributário brasileiro é considerado um dos mais complexos do mundo. As empresas gastam, em média, 1,5 mil horas/ano para pagar seus impostos. Somos, disparado, o país que mais perde tempo com isso.

São ao todo 92 tributos (Segundo Portal Tributário). Cada ente federativo (município, estado e governo federal) tem sua própria legislação tributária, com regras que mudam com uma frequência ímpar. Segundo o IBT, o Brasil edita cerca de 800 normas por dia – ou seja, por dia, diversos impostos ou são criados, ou mudados em sua forma de incidência, gerando um elevado custo de observância por parte das empresas.

As alíquotas variam de acordo com o tipo bem/serviços. TV a cabo, por exemplo, paga muito mais do que serviços de streaming como Netflix. Ainda, cabe à justiça definir se determinado produto é um desodorante ou loção corporal¹. E empresas têm incentivos para mudar a embalagem de seu produto para que ele seja classificado como wafer, que paga zero de IPI ao invés de bombom de chocolate, que possui alíquota de 5%.

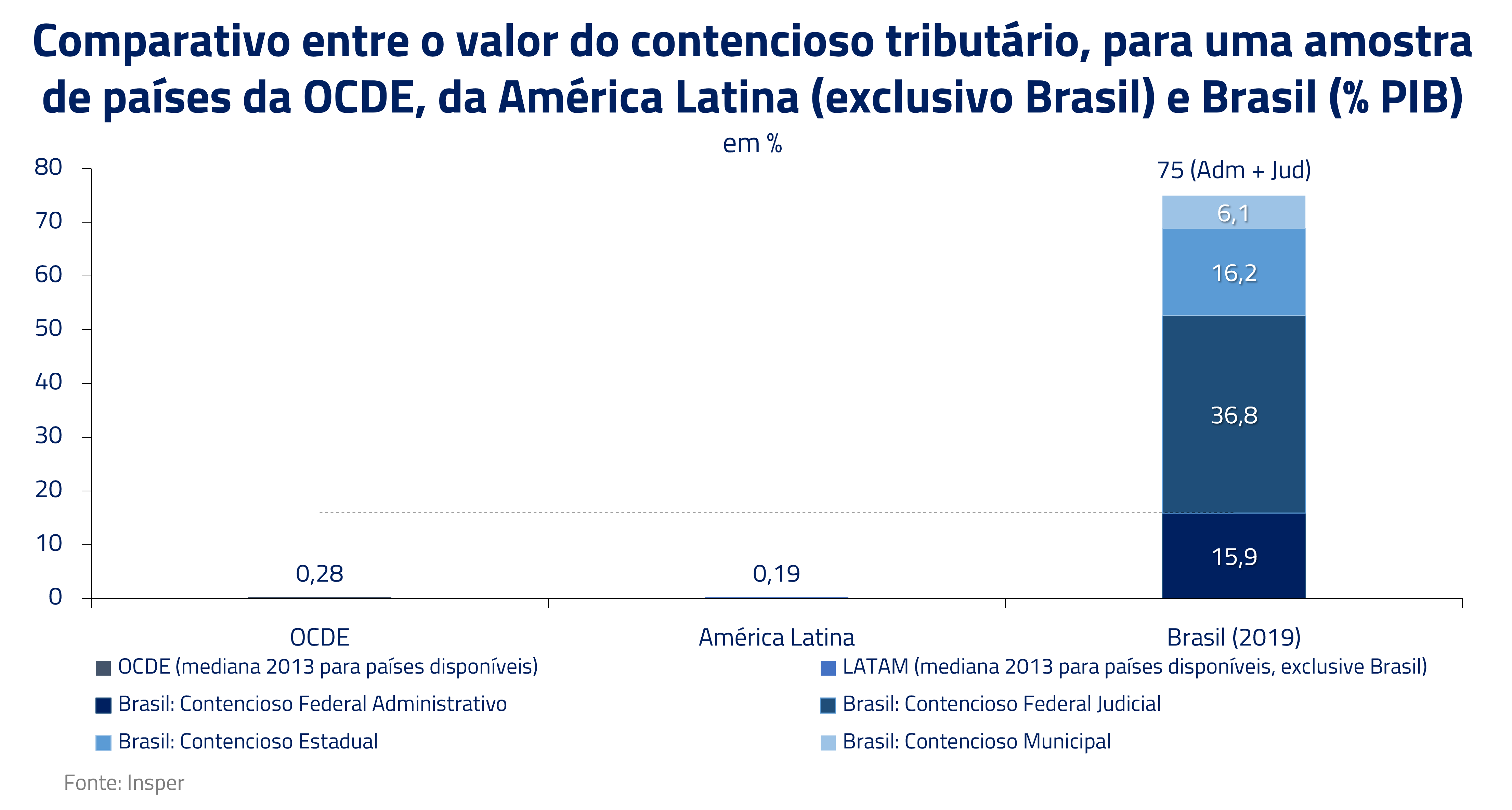

Divergências de entendimento entre empresas e a Receita Federal levam á disputas no Carf. Somadas com outras disputas, como a tentativa de reaver créditos tributários, o contencioso tributário ultrapassa R$ 7,5 trilhões (75% do PIB). Essas disputas geram enorme insegurança jurídica e atrapalham decisões de investimentos.

A tributação hoje feita na origem (onde o bem é produzido) levou à guerra fiscal entre os estados que, para atraírem empresas e empregos, diminuem a alíquota cobrada. Com isso, além de reduzir a arrecadação agregada, muitas vezes instalações de fábricas ocorrem em lugares distantes do consumo, distorcendo decisões de investimentos que seriam feitas de forma mais eficientes.

A solução

A reforma tributária que está sendo discutida busca endereçar grande parte desses problemas. Hoje temos diversos impostos indiretos, que incidem de forma cumulativa e, como descrito acima, geram bastante ineficiência. Necessidade de diversos escritórios de advocacia, horas gastas com adequação e disputas na justiça. Energia e recursos que poderiam ser alocados em atividades mais produtivas.

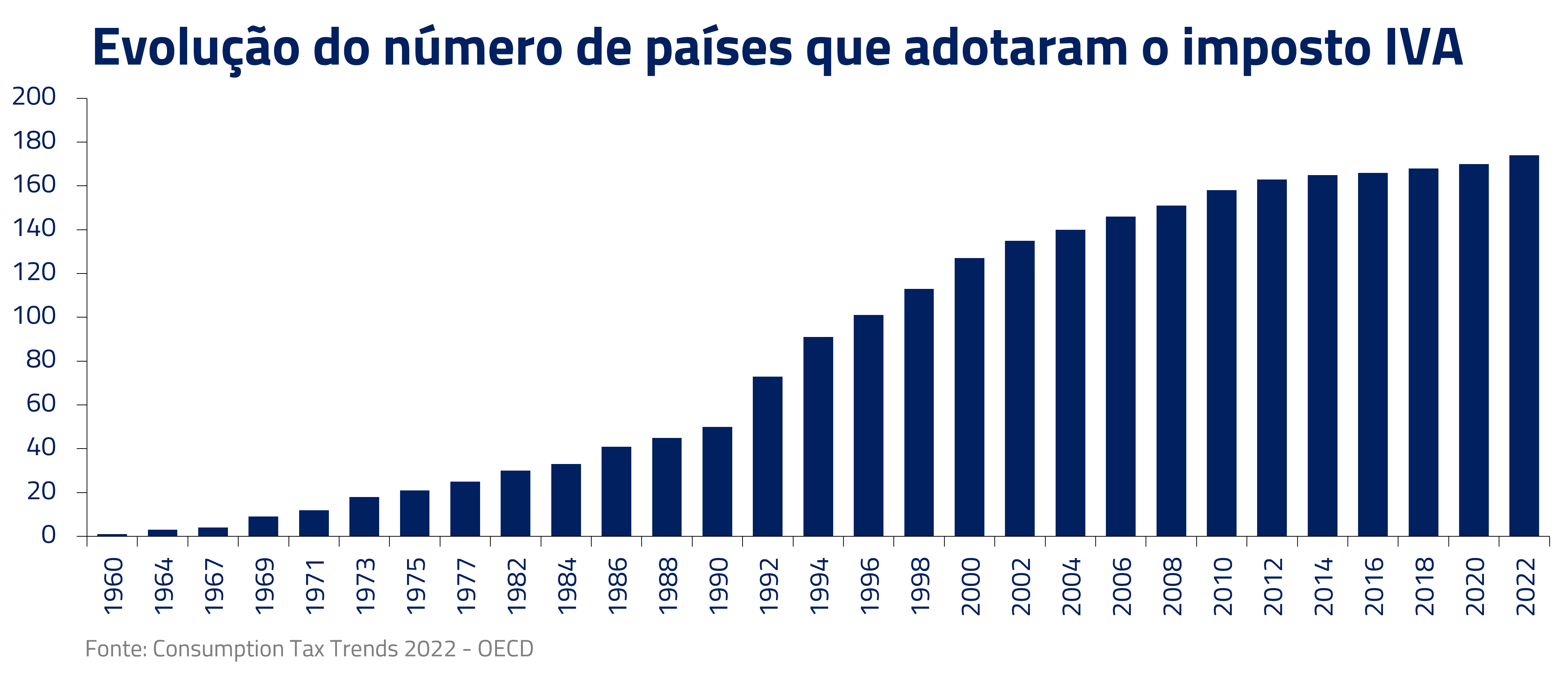

A ideia é trazer simplificação, eliminar 5 impostos indiretos e substituir por um imposto do tipo valor agregado (IVA). O IVA é um imposto adotado por mais de 160 países e foi bem-sucedido em praticamente todos (discutiremos na próxima seção o caso em que não deu certo).

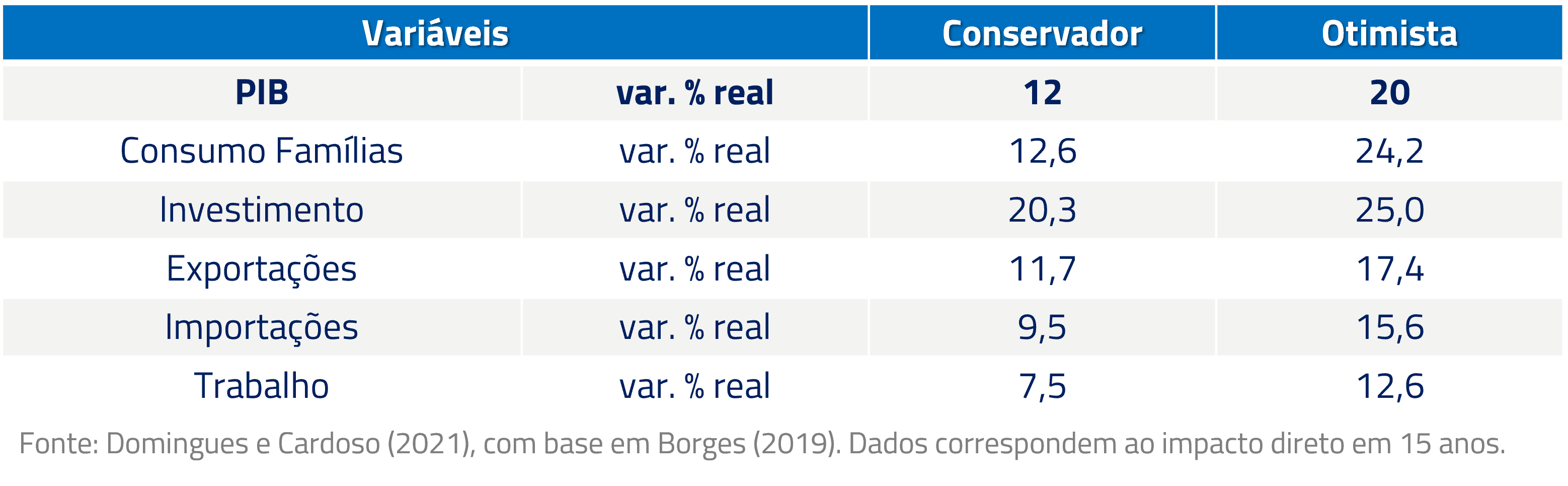

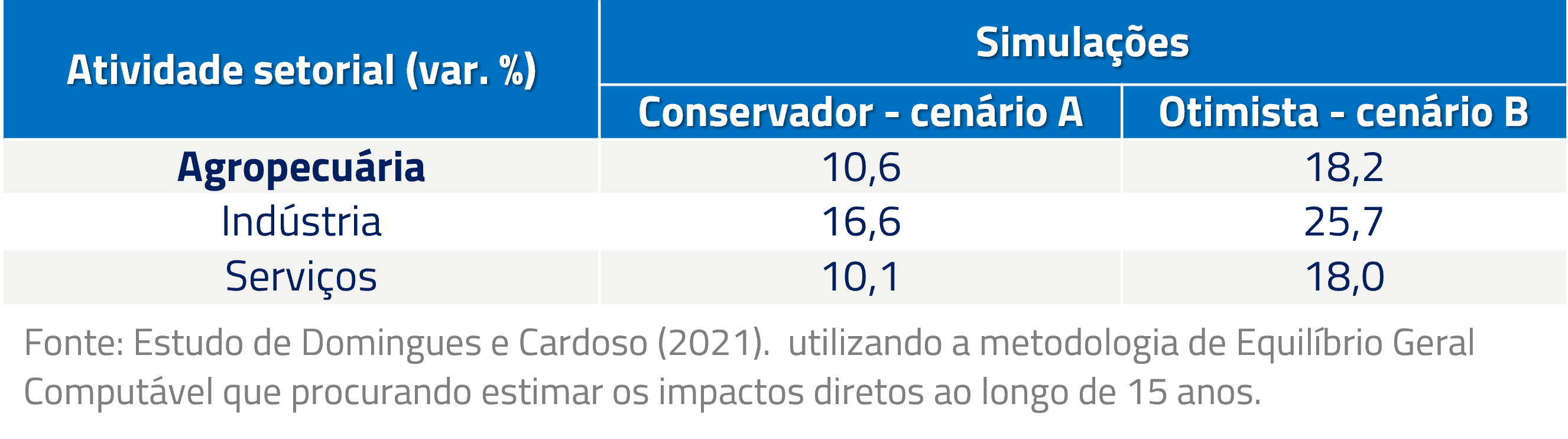

Estudos que buscam medir efeitos diretos e indiretos mostram que a implementação da reforma pode levar a um aumento do PIB de 12% a 20% em 15 anos.

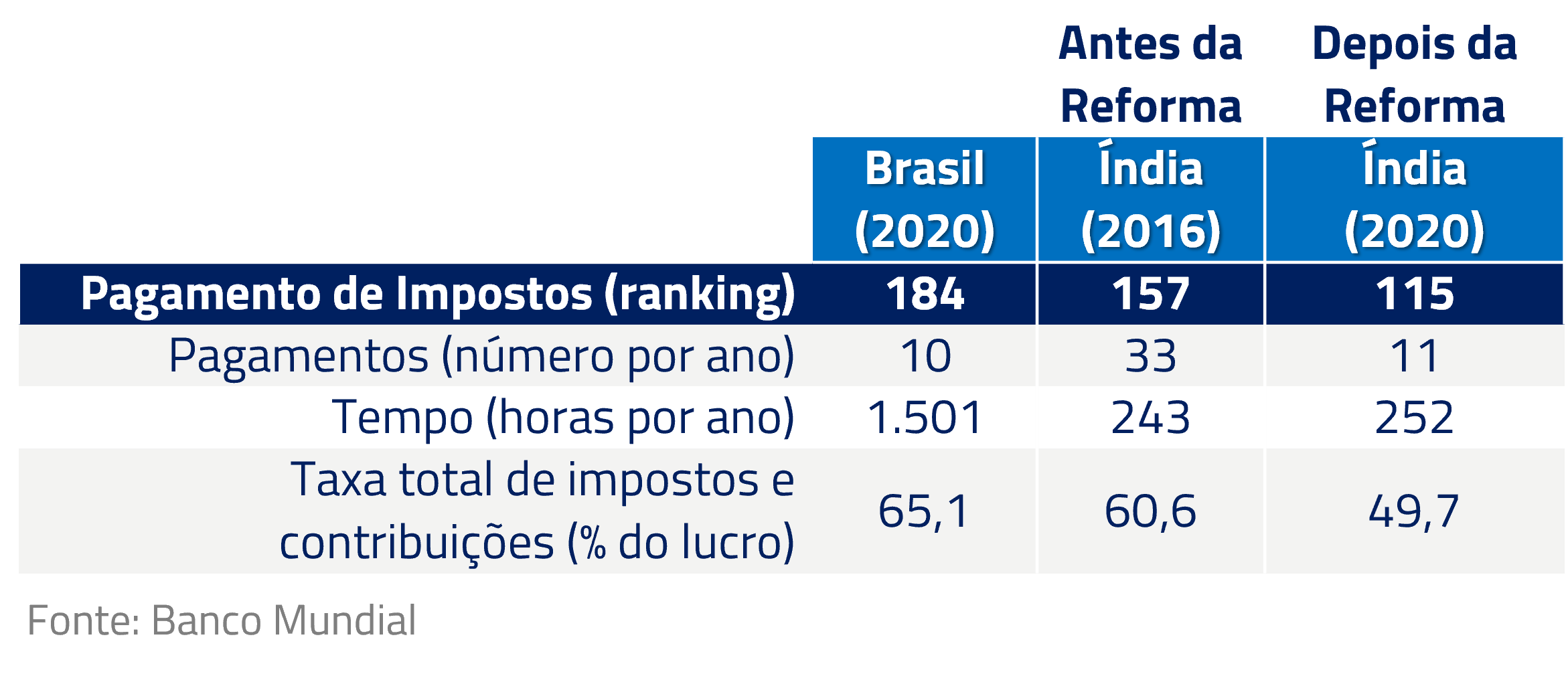

A comparação internacional sugere que os ganhos de eficiência já começam a ocorrer em pouco tempo. A Índia implementou reforma similar em 2016 e, apesar de ainda estar em período de transição em 2020, já apresentava melhora no ranking do Doing Business.

O que está sendo discutido atualmente?

No momento em que esse texto é escrito, a proposta da reforma encontra-se sob discussão em um grupo de trabalho composto por deputados e senadores. Acreditamos que ela deve caminhar para algo entre a PEC 45 e PEC 110². Focamos nossa análise aqui na PEC 45, desenhada pelo atual Secretário da reforma tributária, Bernard Appy.

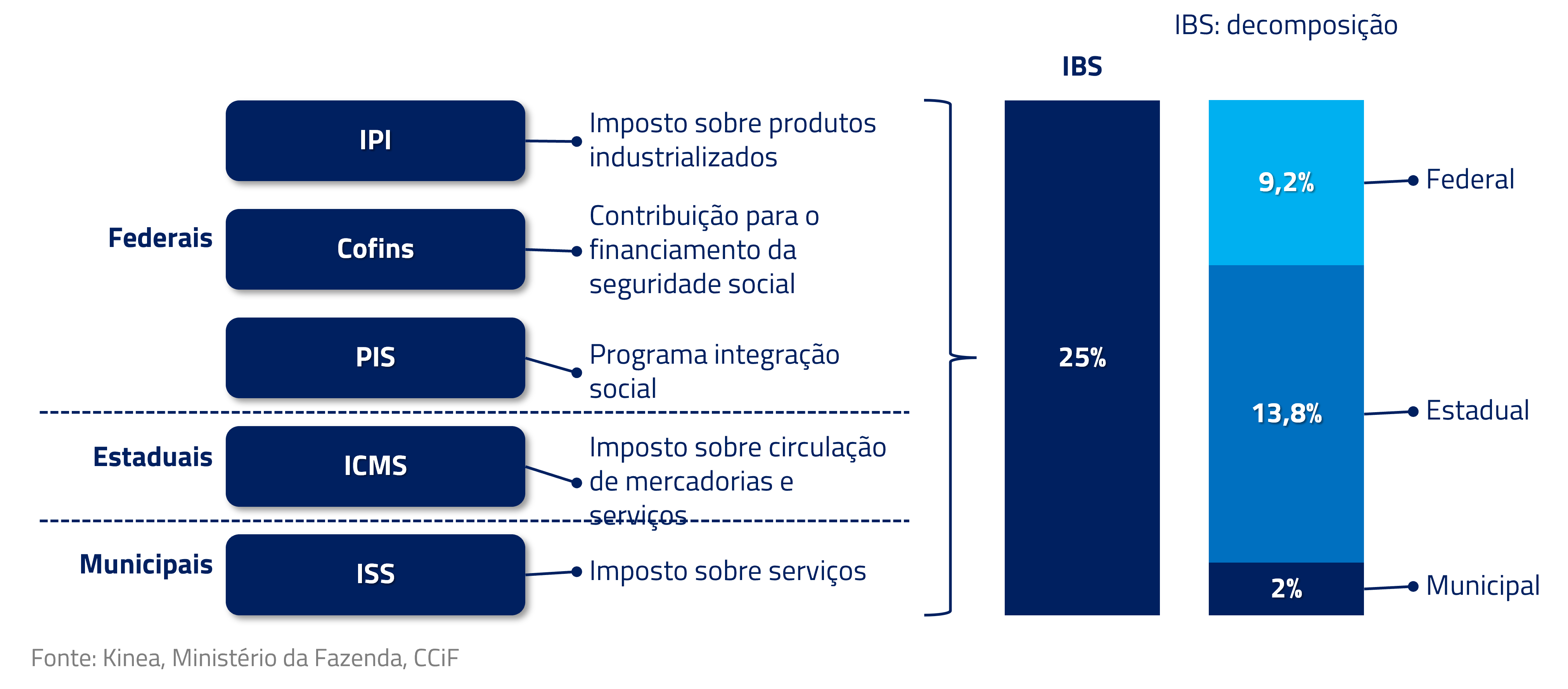

A proposta prevê a unificação de 5 tributos, IPI, PIS, Cofins, ICMS e ISS em um único, o IBS (Imposto sobre Bens e Serviços). Com poucas exceções (para saúde e educação, por exemplo), as alíquotas de bens e serviços passariam a se igualar. O imposto é cobrado sobre o consumo, e incide de forma faseada na cadeia.

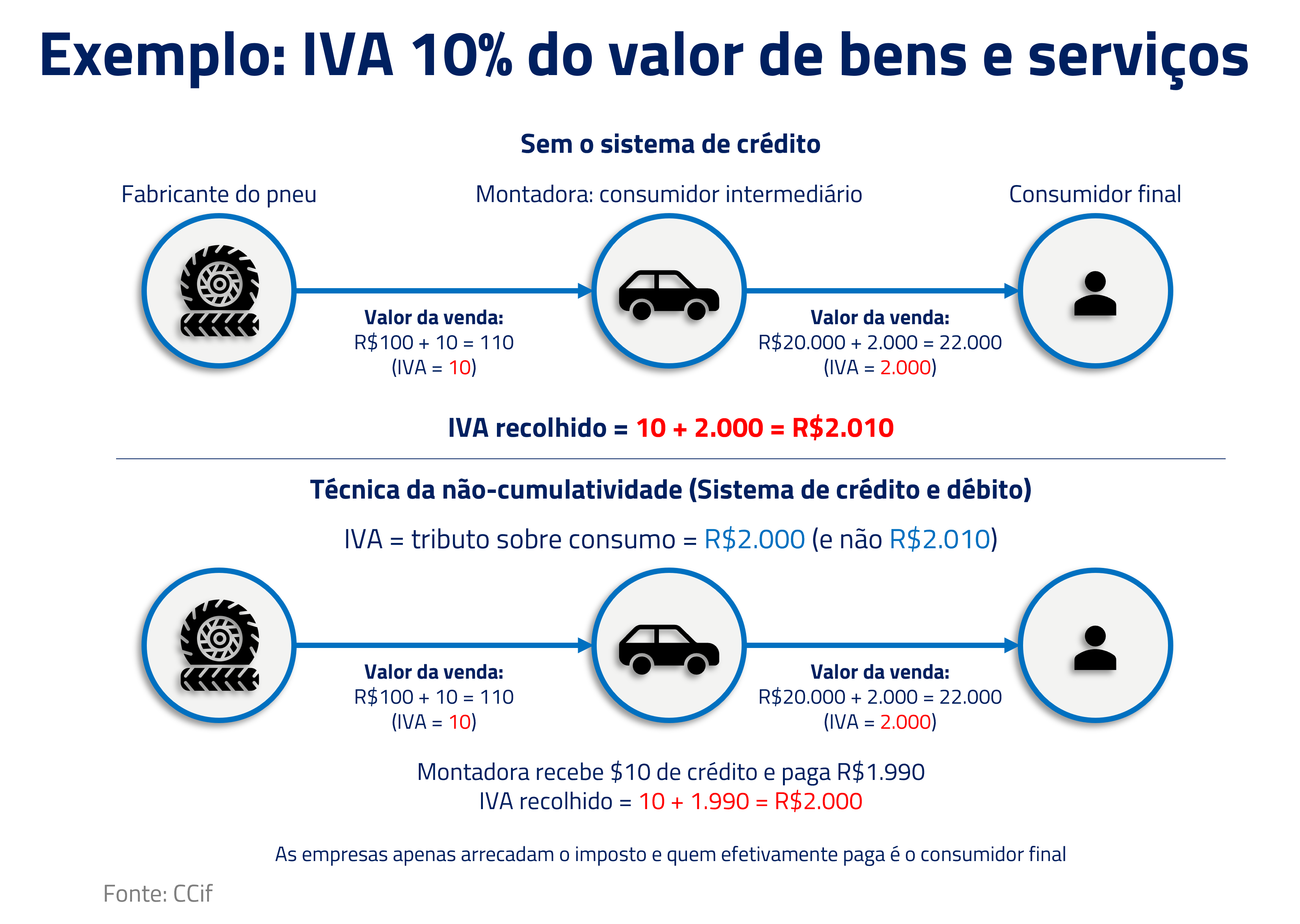

A pedra fundamental da proposta, contudo, é o sistema de crédito tributário. Com a implementação do IBS, os impostos deixarão de ser acumulativos (ou seja, não incidirão mais sobre eles mesmos). A base de cálculo passa a ser então, o valor adicionado ao produto e, com isso, o tributo pago nos insumos recuperado. Assim, uma academia, por exemplo, poderia abater os créditos dos impostos pagos nas máquinas de equipamento de musculação.

Exemplo de como funcionaria o IBS (um imposto sobre valor agregado):

O sistema de crédito será muito mais simples do que o atual, no qual é preciso provar que determinado item foi utilizado de fato na criação do produto. Na proposta, todos os insumos (com exceção aqueles para uso pessoal), passam a ser passíveis de gerar crédito. Adicionalmente, há a criação incentivos para o pagamento rápido desses créditos para as empresas – algo que também não ocorre na legislação vigente.

Outra mudança é a migração de tributação na origem para o destino. Hoje, cobra-se imposto na origem (onde o bem a produzido). Na reforma, passa-se a tributar o consumo, seguindo as melhores práticas do mundo. Com isso, reduz se a distorção de decisão de alocação de produção.

Para incentivar o investimento, o crédito sobre bens de capital (classificados no balanço como ativo imobilizado) será abatido. As exportações continuarão a não ser tributadas (seguindo o conceito de tributar o consumo, não a produção). E, para desestimular o consumo de produtos prejudiciais à saúde, ou meio ambiente, haverá um Imposto Seletivo – gerando alíquota adicional para bens específicos.

Quanto à autonomia dos entes federativos, cada município e estado terão liberdade para definir sua própria alíquota. Para manter a carga tributária constante, a estimativa hoje é que a alíquota do IBS seja de 25%, 9,2 pp para o governo federal e, em média, 13,8 pp para o estado, 2pp para municípios.

Os desafios

Os desafios para mudar um sistema tão complexo são imensos. Passam por resistência de setores beneficiados relativamente pelo status quo, a disputas políticas e comunicação com a população.

Os grupos de interesse representam hoje o maior risco à reforma em nossa visão. Não raro, o país acaba optando por soluções sub-ótimas para atender a pressões de grupos organizados. Pressões de montadoras, por exemplo, foram relevantes na adoção do modal rodoviário na década de 70, ao invés do ferroviário no Brasil, a despeito de as dimensões continentais do país sugerirem o oposto.

A questão é saber até que ponto os governantes estão dispostos a contrariar grupos de interesse em prol do bem-estar agregado.

Este, para nós, é o primeiro grande desafio. A ideia da reforma é simplificar e unificar os impostos indiretos em uma mesma alíquota para bens e serviços, com poucas exceções. Uma reforma que traga muitas exceções tem seus benefícios macroeconômicos reduzidos e perde seu propósito.

Quais são hoje as principais resistências?

Em linhas gerais, hoje há maior incidência de impostos sobre a indústria do que sobre serviços e agropecuária, o que leva à maior resistência destes dois setores.

As estimativas, contudo, apontam que os efeitos diretos e indiretos da implementação da reforma levariam a tal crescimento do PIB, que mais do que compensariam todos os setores de eventuais perdas decorrente de maior alíquota. Sob a ótica do consumidor, o risco de aumento de tributo de produtos da cesta básica será compensado com devolução de créditos (cashback) aos mais pobres.

Há também resistência nos estados mais produtores, que passarão a recolher menos impostos. A proposta de transição longa para os Estados, de 40 a 50 anos, daria tempo para ajustar o orçamento dessas localidades. Ainda assim, a Zona Franca de Manaus ficaria fora da Reforma, refletindo as pressões dos lobbies da região. Esse jabuti, que hoje custa aos cofres públicos 0,3% do PIB ao ano, deve ser mantido ao menos por enquanto.

Outra resistência é na própria administração dos tributos. Os governos locais não confiam no federal para administrar os tributos e realizar as transferências. Uma solução para esse ponto é o IVA dual: ou seja, termos um imposto unificando os impostos federais e outro unificando os impostos locais (algo proposto na PEC 110, por exemplo).

Propaganda é a alma do negócio: O exemplo da Malásia

O segundo grande desafio para nós é a comunicação. Não só durante o processo de aprovação no congresso, mas principalmente durante a fase de implementação da reforma. Afinal, se a propaganda é a alma do negócio, a comunicação com a população não pode ser deixada de lado. E uma comunicação malfeita pode ter efeitos desastrosos.

A Malásia foi o único país do mundo a retroagir na implementação do imposto sobre valor adicionado e voltar para o sistema anterior. O processo de implementação, iniciado em 2015, não foi claro para pequenos e médios empresários, que tiveram dificuldade com a observância e receio de penalização.

O governo não pagou os créditos da forma esperada, o que dificultou ainda mais o processo para as empresas. E a população, que não percebia o tamanho da carga pela incidência de impostos indiretos, também se voltou contra. Rapidamente o imposto se tornou impopular e foi zerado em 2018³.

Nossa carga tributária é elevada e os impostos indiretos a tornam pouco transparente. A cobrança clara de um imposto único que transpareça o custo do Estado sem dúvida pode gerar resistência nos agentes ao longo do tempo. Assim, vemos a construção de uma boa narrativa como um importante desafio que não pode ser desprezada pelo governo.

Impactos nos mercados

A discussão da reforma tributária ocorre após a divulgação do novo arcabouço fiscal.

Em nossa visão, a sustentabilidade fiscal e estabilização da dívida passa obrigatoriamente por um aumento da carga tributária, uma vez que temos gastos crescentes. Além das medidas de curto prazo anunciadas pelo governo, ao longo do tempo mais aumentos serão necessários. Acreditamos que a reforma possa ajudar nesse sentido.

Por mais que a ideia inicial do governo seja manter a carga tributária constante, vemos na reforma o potencial para gerar mais receita ao longo do tempo. Não só por ganho de eficiência e crescimento ao longo do tempo, mas pelo potencial de redução de sonegação. Com o avanço da tecnologia e uso de maquininhas, não seria difícil termos um mecanismo de arrecadação de imposto no momento em que o bem/serviço é pago, o que contribuiria para maior arrecadação.

Caso de fato caminhemos nesse sentido, a reforma pode contribuir para a redução do prêmio de risco fiscal e no fechamento de juros mais longos.

A principal dúvida reside em qual seria o impacto na Bolsa durante a implementação dessa reforma tributária. Se por um lado o valor das empresas pode se beneficiar com o fechamento da curva de juros e a perspectiva de melhor crescimento, por outro, alguns setores podem vir a sofrer com queda dos lucros por maiores despesas com impostos.

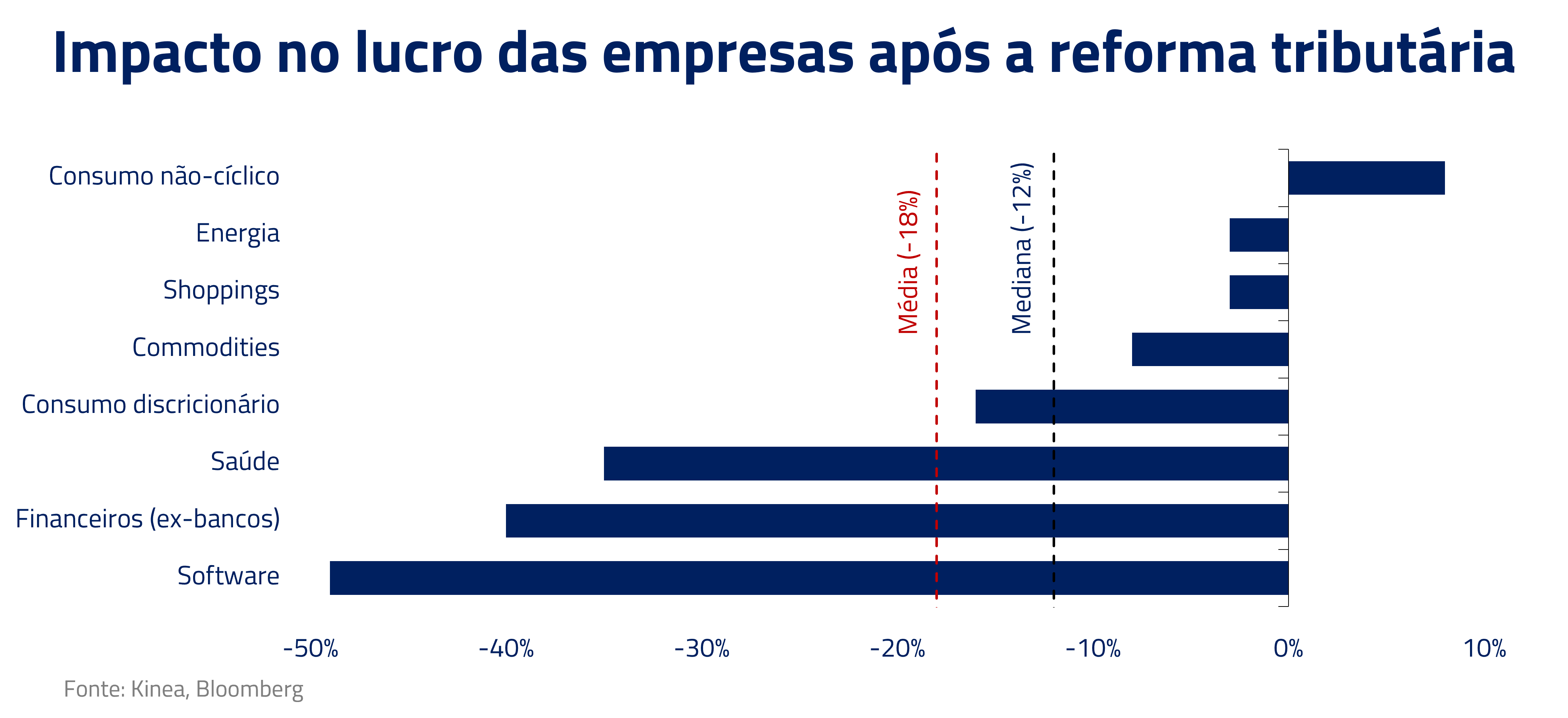

Nossas análises preliminares apontam que empresas de margem brutas menores devem se beneficiar do IBS, enquanto as com margens maiores terão impactos negativos. Essa diferenciação decorre da diferença da base tributável. O imposto irá incidir sobre a receita, mas, ao mesmo tempo, a empresa receberá os créditos do tributo pago sobre o custo de produção.

Dessa forma, empresas com margem menores normalmente possuem um elevado custo de produção e terão o eventual aumento de alíquota compensado com os créditos. Como é o caso do setor de consumo não cíclico. Na outra ponta, empresas de software, serviços financeiros (excluindo bancos), saúde e consumo discricionário possuem margem maiores e com isso tendem a sofrer mais. Estimamos que o impacto médio no lucro das empresas seja de -18% em um primeiro instante, como mostrado no gráfico abaixo.

A compensação desse menor resultado poderia vir por aumento de preços. Repasses de preços anuais por volta de 1,7% acima da inflação seriam suficientes para neutralizar o impacto nos lucros em nossas estimativas.

Vemos esse aumento como mais factível para alguns setores como varejo de alta renda. Já para setores como os de comodities, que competem com produtores internacionais, e serviços financeiros, que cobram suas taxas como percentual do volume de dinheiro, esses aumentos devem se tornar mais difíceis.

Ainda, conforme sinalizações do governo, acreditamos que empresas de saúde e fármacos devem ter tributação especial para não serem impactadas. Caso contrário, esses setores teriam impacto negativo relevante.

Importante ressaltar que, caso essa reforma venha a ser aprovada, é esperado um prazo de 6 a 8 anos para que gradualmente se chegue ao impacto final para as empresas.

***

E como termina a história de Al Capone e seus gangsters? Em 1931, ele terminou preso não pelos seus conhecidos crimes, mas sim por evasão fiscal: não pagar impostos!

É curioso que o mais famoso gangster de todos os tempos tenha finalmente sido preso por questões tributárias, deixando uma controversa frase em sua defesa: “não se pode exigir impostos legais de dinheiro que veio de atividades ilegais”.

Deixamos aqui o desejo que nosso governo e congresso demostrem a determinação que Eliot Ness teve em prender Al Capone, no sentido de buscar a aprovação dessa importante reforma que pode trazer impacto significativo no potencial de crescimento do Brasil ao longo das próximas décadas.

***

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

¹Processo 12897.000581/2009¬68 no Carf. Empresa defendia que o produto Leite de Rosas era um desodorante, e por isso deveria pagar 2% de IPI. Já a Receita apontava que era loção embelezadora com a função de limpar a pele, e por isso deveria pagar IPI de 22%. Carf deu decisão favorável à empresa. Fonte: Jota

²De forma geral, a PEC 45 unifica 5 impostos indiretos em apenas 1 único IVA, enquanto a PEC 110 separa em dois IVAs: 1 com administração federal, e outro com administração subnacional. Há ainda outras diferenças, como A PEC 45 já traz tratamento favorecido para alguns setores, enquanto a PEC 110 deixa para definir por lei complementar, a pec 110 prevê a criação de um fundo de desenvolvimento regional, dentre outras)

³Fonte: Endeavour

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.