O petróleo e seu histórico na economia brasileira

“O Petróleo é Nosso!” é um slogan histórico no Brasil, associado à campanha nacionalista dos anos 40, refletindo o espírito da Era Vargas e a então crença na soberania do Brasil sobre seus recursos naturais.

Neste mês, em que completamos cinquenta anos da primeira crise do petróleo, juntamente com o aniversário de setenta anos da Petrobras, aproveitamos para refletir sobre o mercado de petróleo no Brasil, seu passado, futuro e impactos em nossa economia.

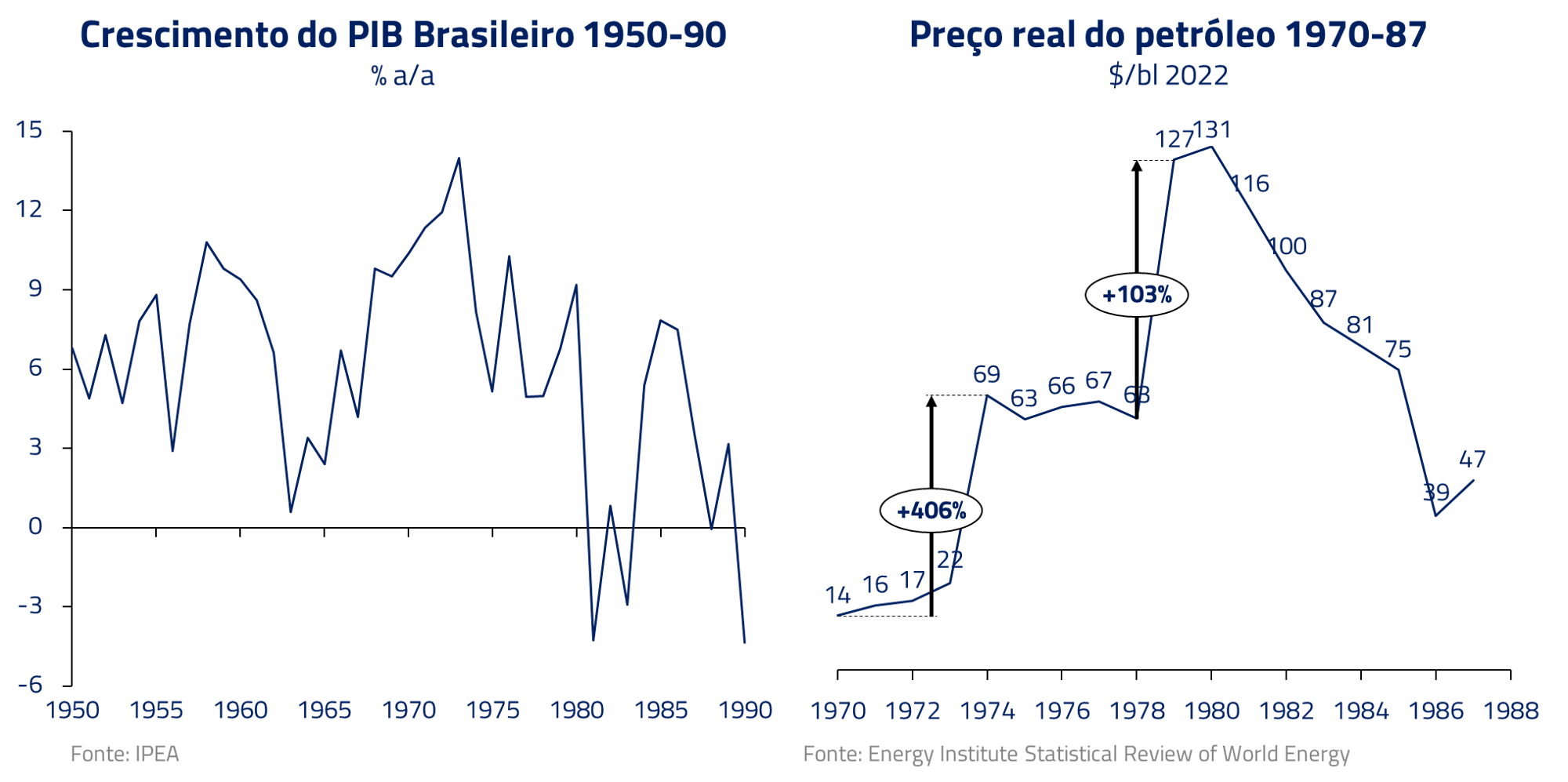

Após um período de forte crescimento econômico entre 1950 e 1970, foi justamente pelo petróleo que o Brasil começou a enfrentar sérios problemas. A primeira crise do petróleo, em 1973, começou o processo de reverter a boa maré do milagre econômico, e a segunda crise, em 1979, agravou o quadro.

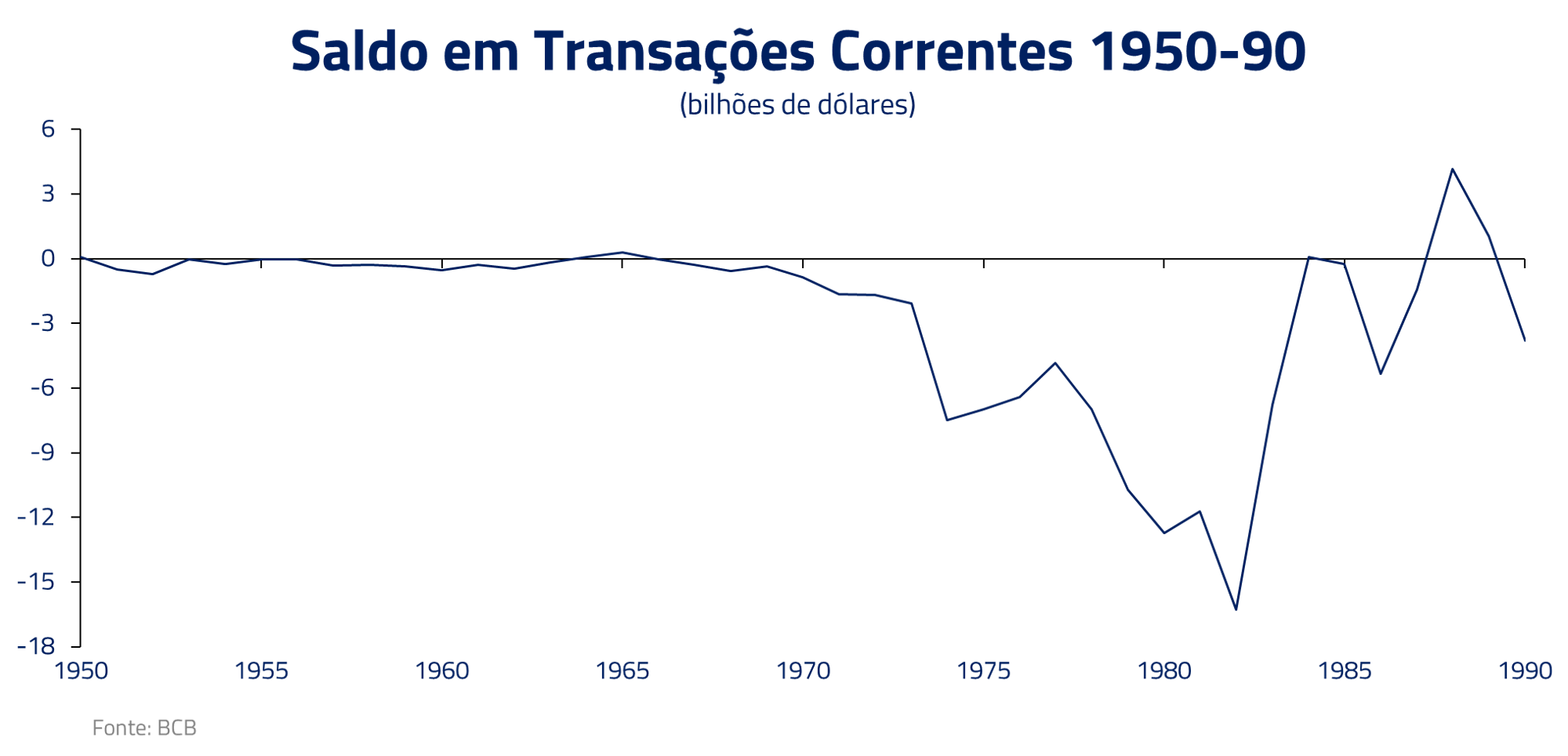

No início da década de 80, o Brasil ainda mantinha reservas internacionais acumuladas no período do “milagre econômico”. Entretanto, grandes quantidades de dívida externa foram também acumuladas nesse período. Com o aumento do preço do petróleo e subida dos juros internacionais nos anos 80, nossas reservas se exauriram, levando à moratória de 1987.

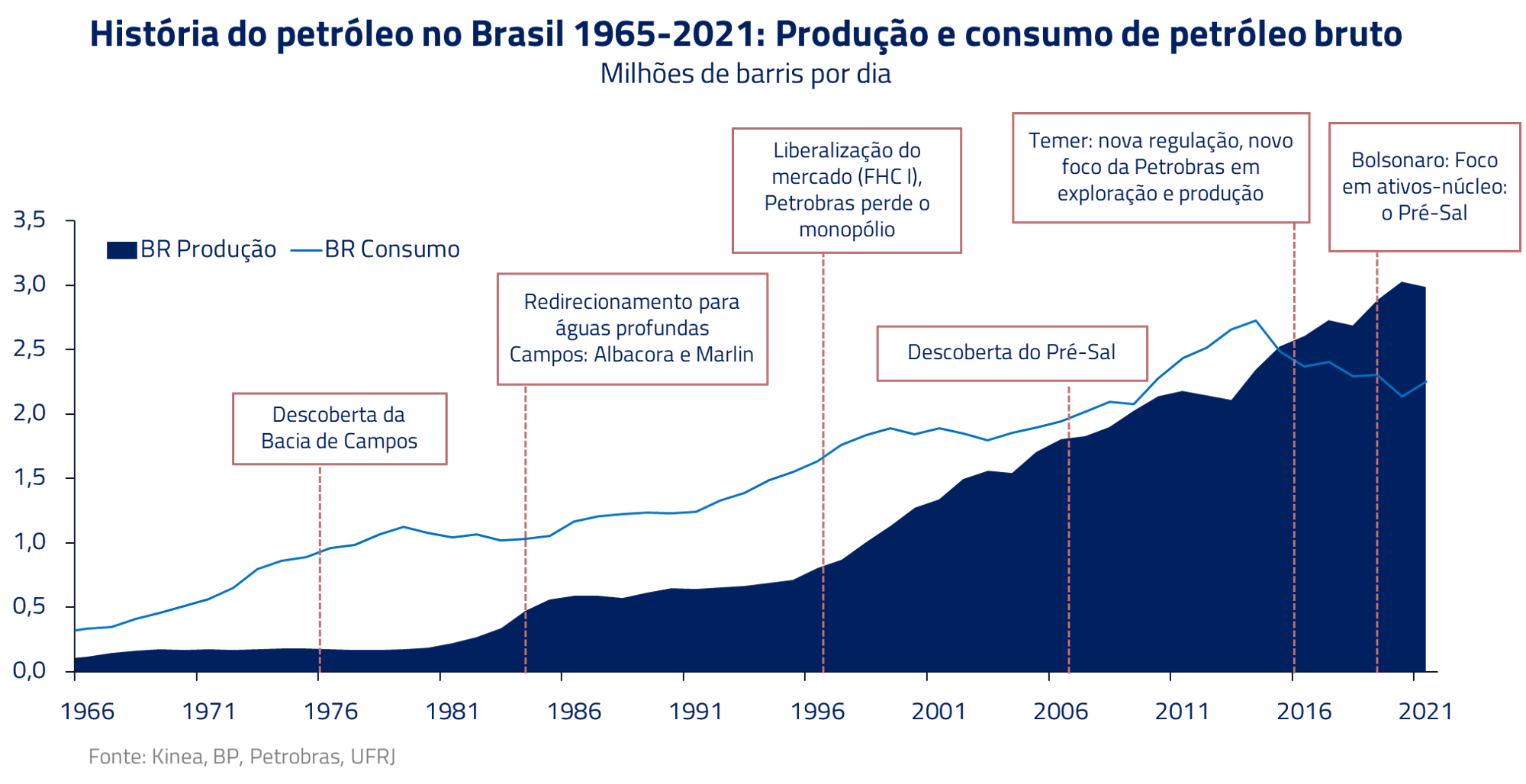

Em 1980, o Brasil ainda era fortemente dependente das importações de petróleo: nossa produção mal passava de 0,2 milhão de barris diários, contra um consumo de cerca de 1 milhão de barris diários.

Essa dependência significativa em relação às importações de petróleo deixou marcas que até hoje assombram a memória de uma geração. Limitação à compra de dólares, controle de capitais, restrição à importação de bens de consumo são todas lembranças que ainda moram na memória da geração dos anos 80.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

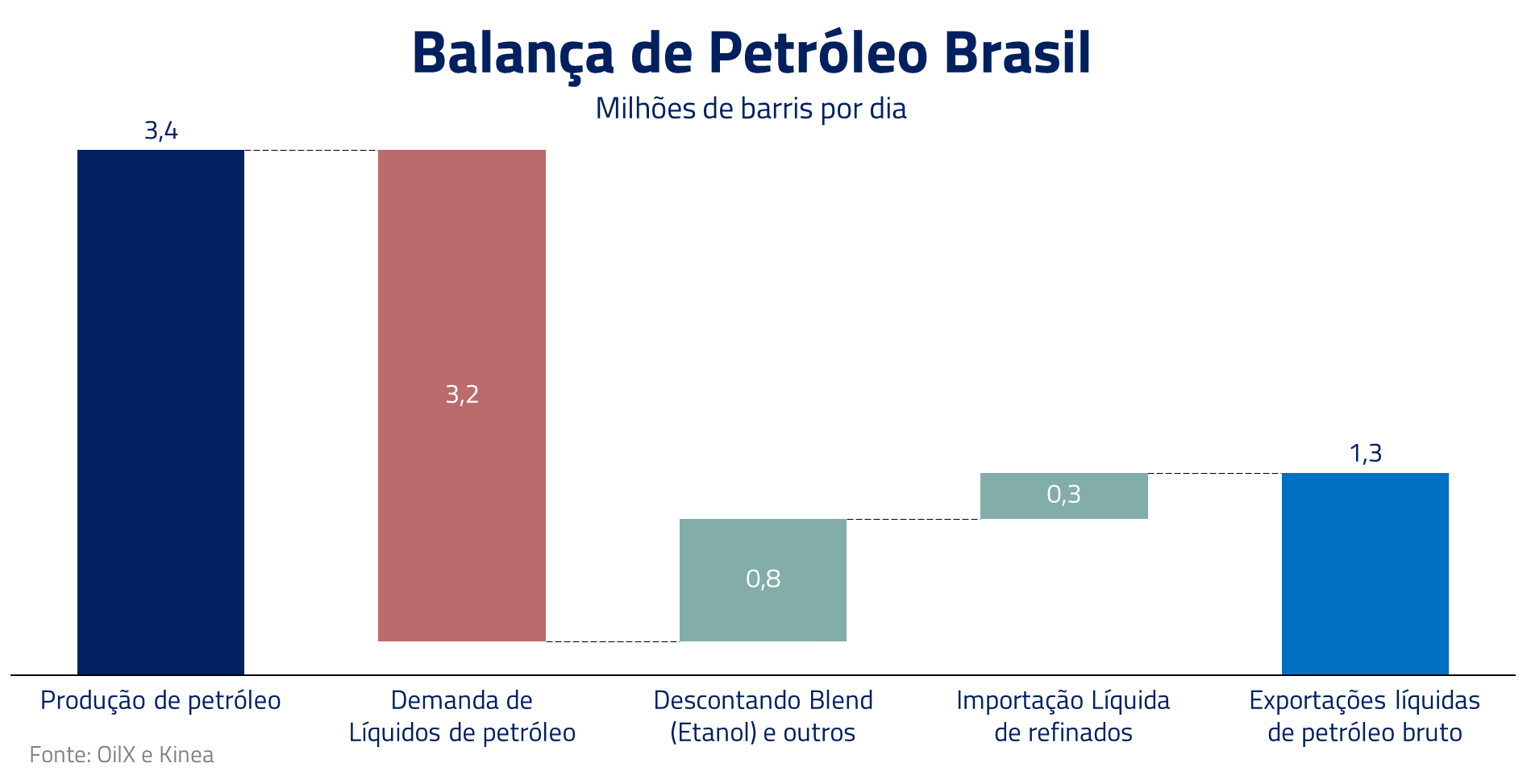

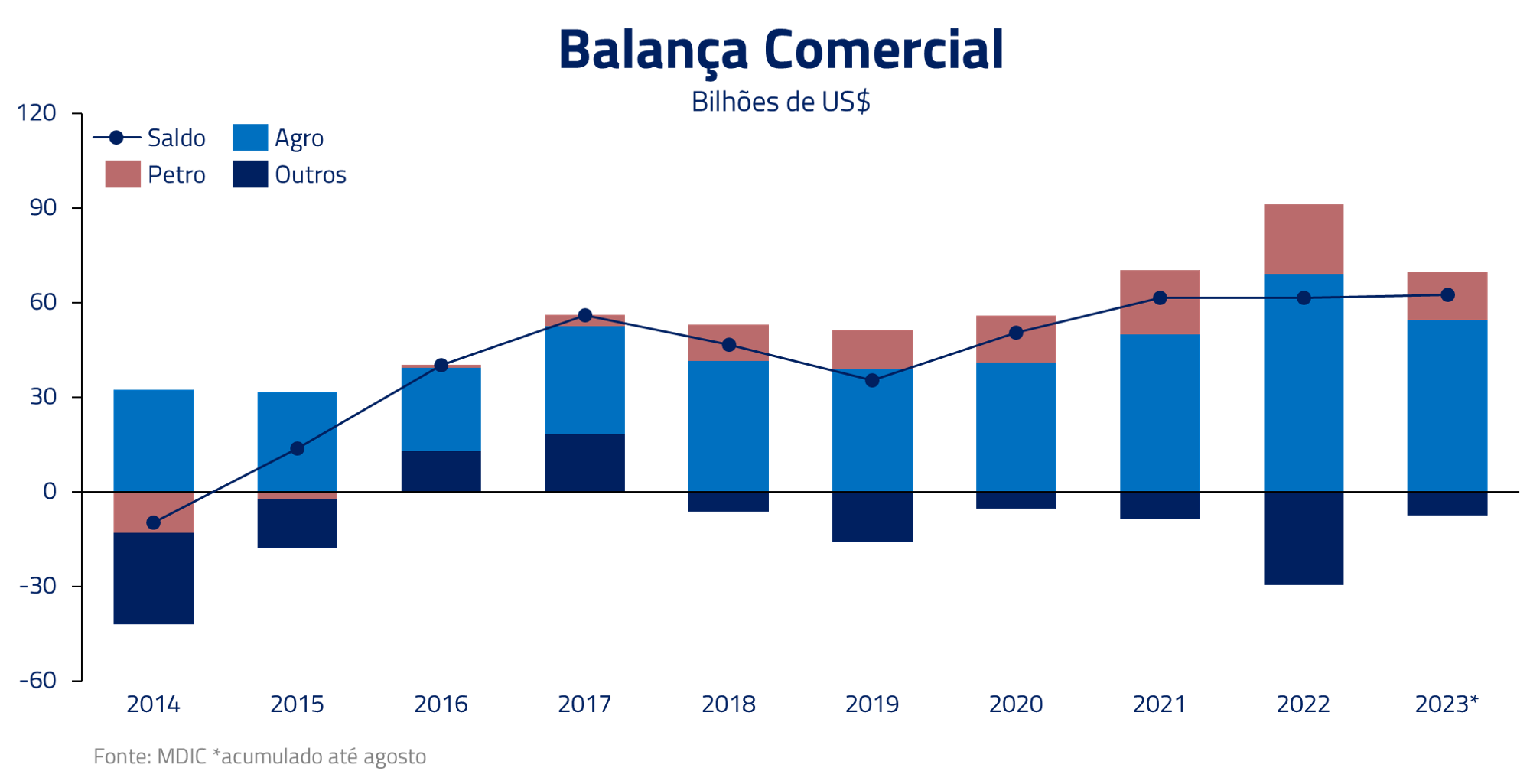

A situação atual, entretanto, não poderia ser mais distinta: com o desenvolvimento da Bacia de Campos e descoberta do pré-sal em 2006, o Brasil produz hoje 3,4 milhões de barris diários de petróleo, contra um consumo estimado de 2,5 milhões quando descontamos o etanol contido nos combustíveis. Nos tornamos superavitários e exportadores de petróleo a partir de 2015.

O melhor da história, entretanto, ainda está por vir: o desenvolvimento do pré-sal deve continuar a ampliar a produção brasileira ao longo dos próximos anos.

Quais serão os impactos da balança de petróleo nas contas externas? E mais, o quanto a arrecadação com este setor pode ajudar as contas públicas nas próximas décadas?

Nesse Kinea Insights, trazemos uma visão detalhada das perspectivas para os próximos anos, bem como os respectivos impactos nas contas externas e nas contas públicas do governo.

A produção e o consumo de petróleo no Brasil

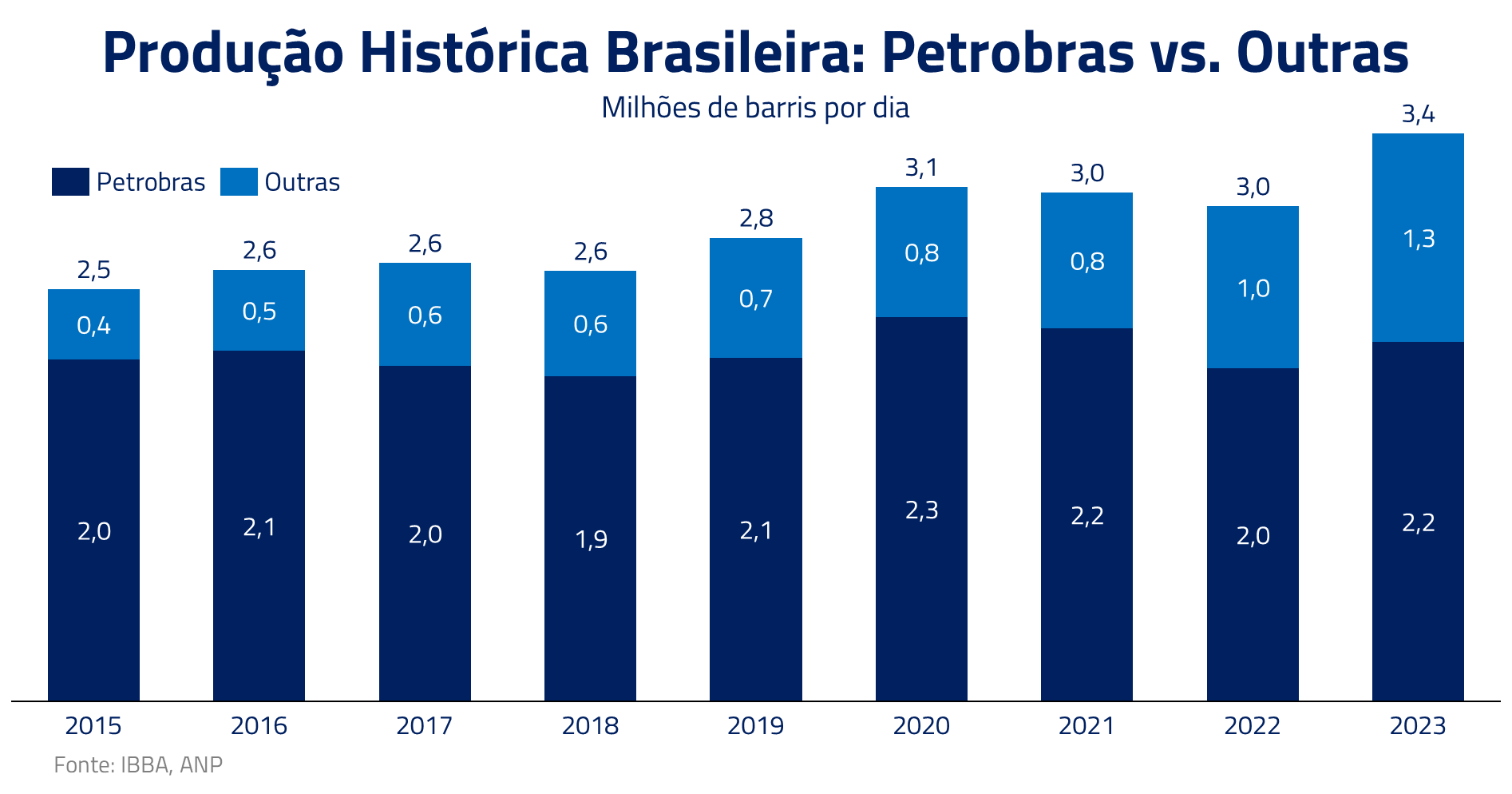

Com a descoberta e exploração do pré-sal, nossa produção de petróleo subiu 50% ao longo da última década, passando de dois para três milhões de barris diários.

Esse salto veio, na verdade, do aumento de produção de outras empresas que não a Petrobras. A despeito dos avanços na exploração, a extração adicional do pré-sal compensou outros poços da companhia que estavam em declínio por depreciação natural na estatal.

Como consequência desse crescimento de produção, não precisamos mais importar petróleo bruto (salvo uma pequena quantidade por questão de mix para uso nas refinarias).

Entretanto, o que consumimos não é o petróleo bruto, e sim os refinados, principalmente gasolina e diesel. E, nesse quesito, ainda não somos autossuficientes, importando cerca de 10% e 30% do consumo interno respectivamente.

O que esperar para os próximos anos?

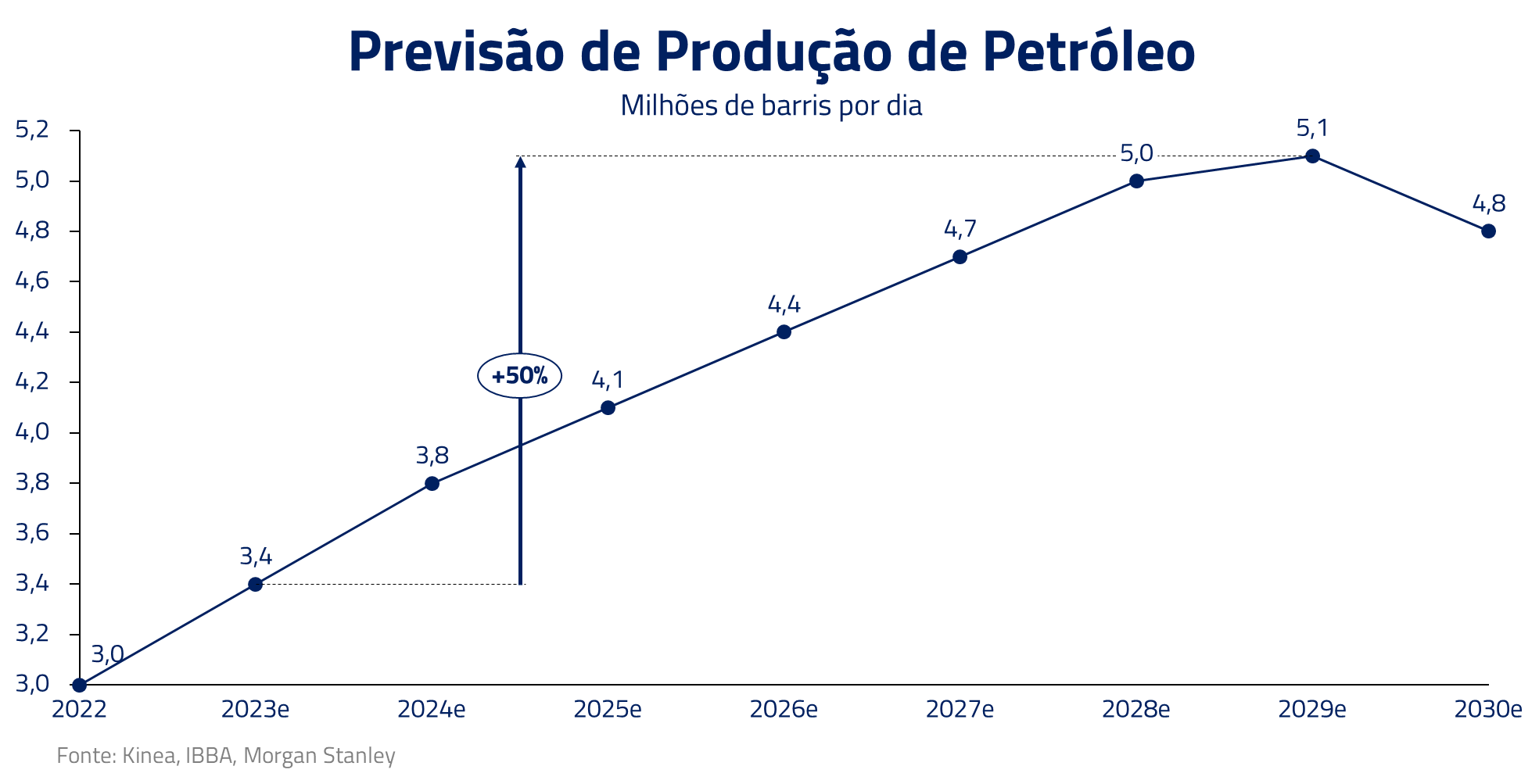

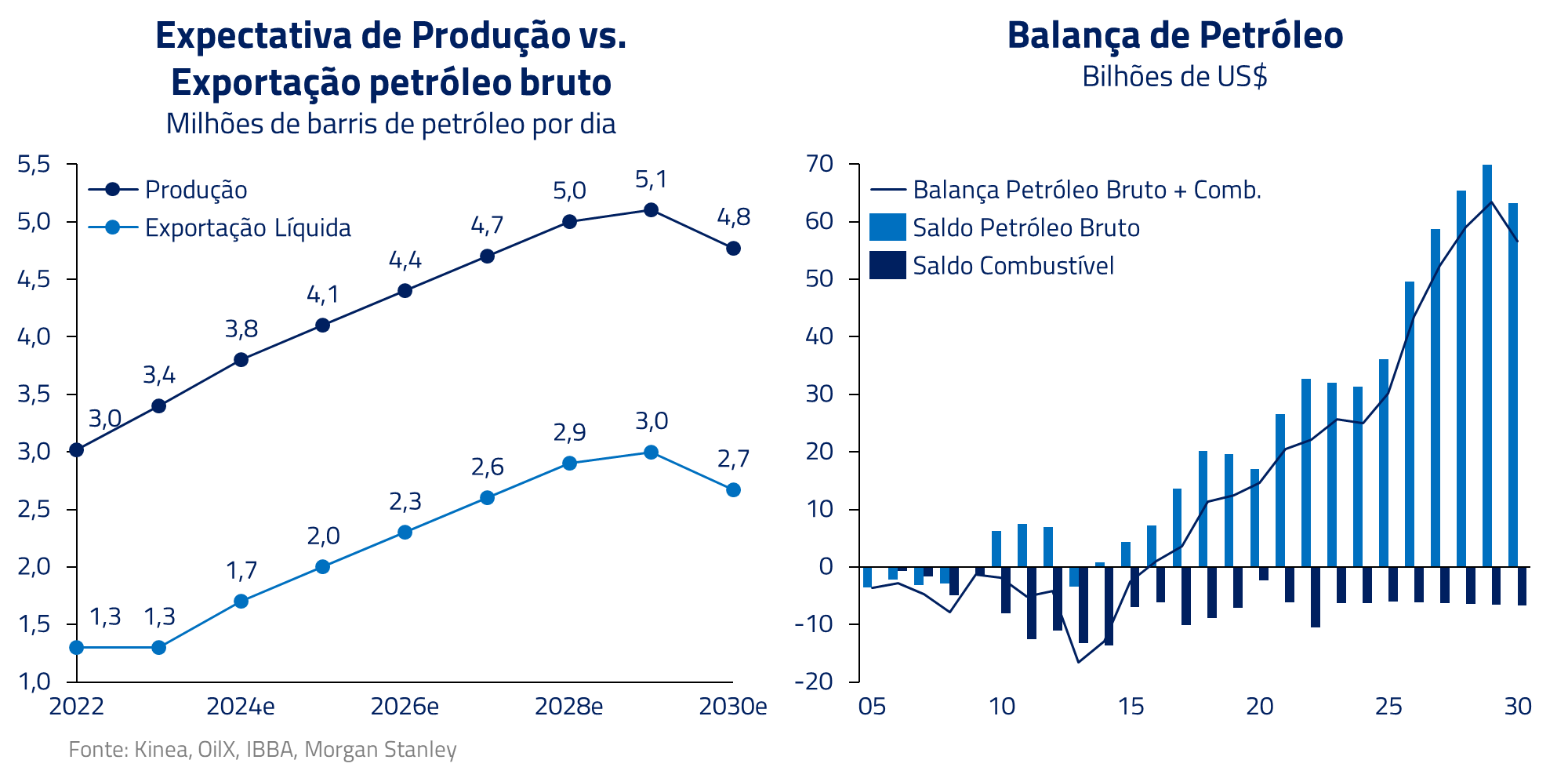

Olhando para frente, com as plataformas e campos hoje em produção, ou no pipeline, é possível estimar uma trajetória de crescimento de produção de petróleo para os próximos anos.

Acreditamos que o pico de produção brasileira será atingido em 2029, com 5,1 milhões de barris diários produzidos e 2,9 milhões de barris exportados, ou seja, um salto de 50% na quantidade produzida atualmente e de 120% na exportação líquida de petróleo bruto. Após esse período, os campos que estão hoje em produção, ou já mapeados para produção, vão entrar em declínio.

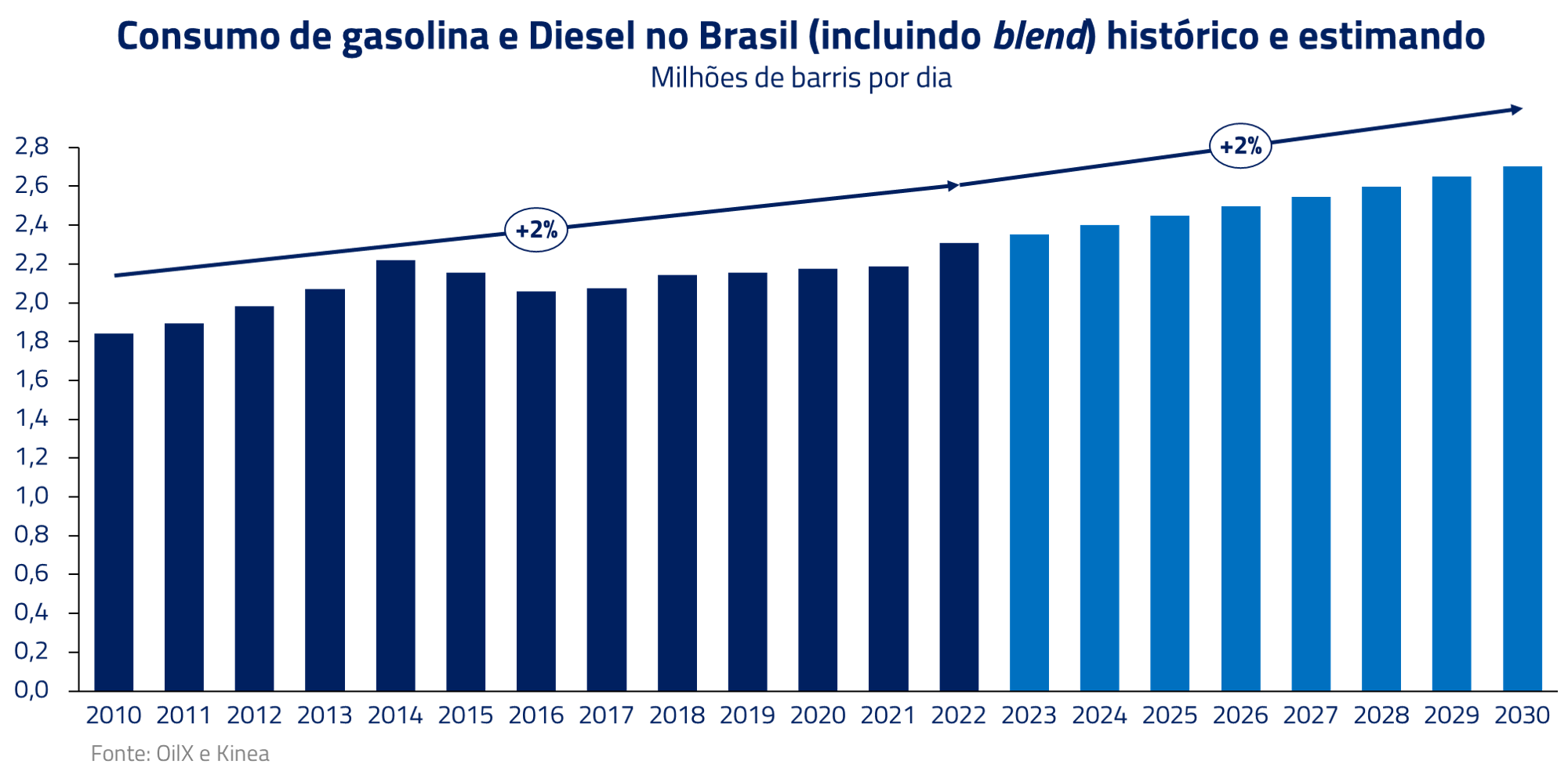

Do lado da demanda, em um país com dimensões continentais e um modal de transporte rodoviário, quanto mais produzimos bens, mais os produtos irão viajar pelo país para serem entregues ao destinatário final, afetando o consumo de diesel. E quanto maior o crescimento da renda, mais as famílias se deslocam pela cidade para consumir serviços ou comprar bens e ir e voltar de seu trabalho, afetando o consumo de gasolina.

Assim, estimamos que o consumo de combustível segue uma relação próxima com o crescimento do PIB, que deverá resultar em um aumento de importação de aproximadamente 0,4 milhão de barris diários.

Com isso, esperamos um aumento de exportações líquidas de petróleo bruto entre 2022 e o final da década de cerca de 1,6 milhão de barris diários; e, de 1,2 milhão de barris diários considerando importação de combustíveis, resultando em um incremento de cerca de $41 bilhões de dólares (1,5% do PIB) na balança comercial em 2029, assumindo um patamar de $75 para o preço do petróleo.

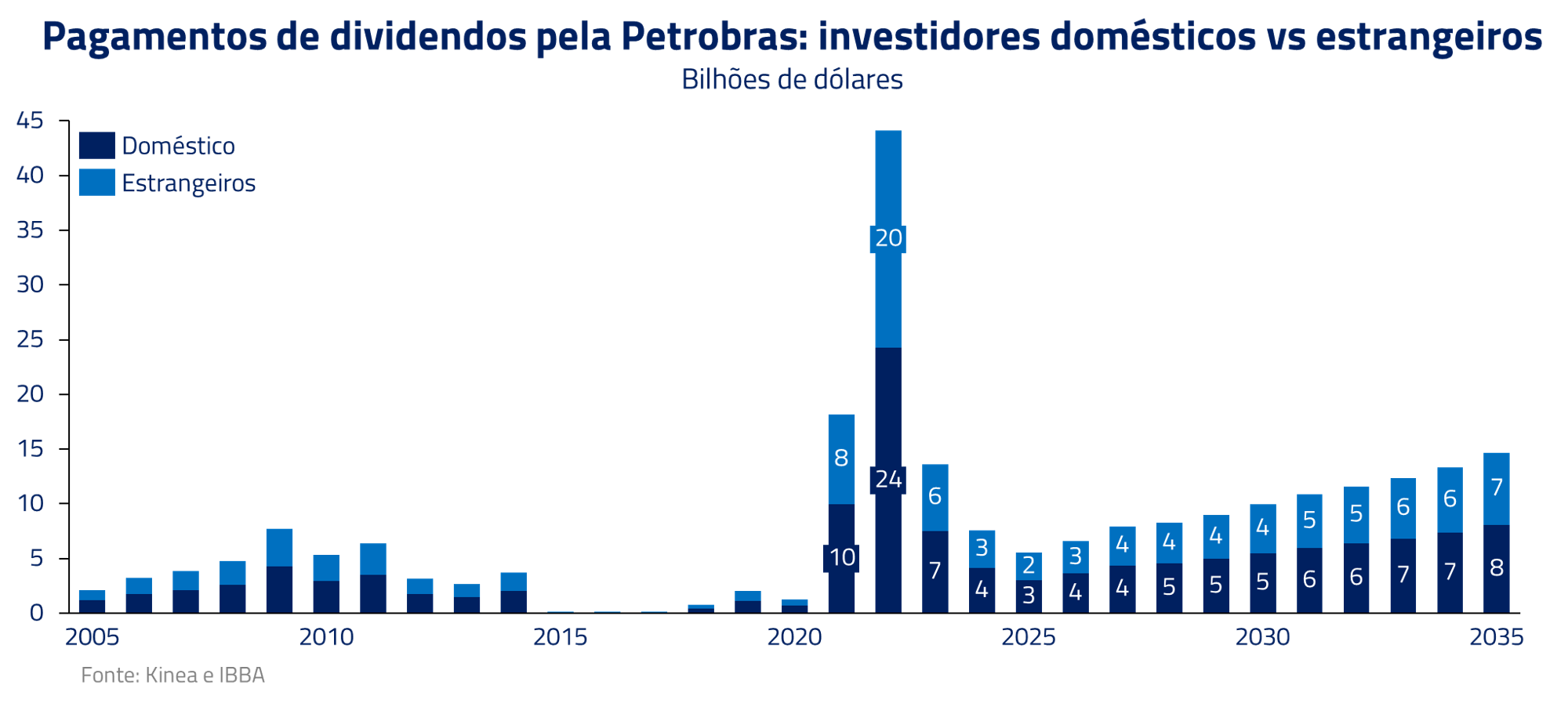

Mas nem tudo fica no Brasil. Como os acionistas estrangeiros representam 50% da base acionária, 50% dos dividendos são pagos a eles. Assumindo a distribuição de 45% do resultado do fluxo de caixa, e mantendo a participação de estrangeiros constante, temos a seguinte distribuição de dividendos a esses acionistas.

As estimativas utilizadas acima não sugerem aumentos relevantes nos pagamentos, ainda que a história recente sugira o contrário, com os vultosos dividendos de 2021 e 2022. Estes foram atípicos, causados por uma mistura de desalavancagem da empresa, venda de ativos e preço de petróleo muito alto.

Em resumo, apesar de nem tudo ficar no Brasil, o montante distribuído não é tão expressivo.

Assim, haverá ganhos nas contas externas na ordem de $35 bilhões ao ano, afetando nossa balança comercial em cerca de 1,3% do PIB. Embora não seja um divisor de águas para nossa conta corrente, hoje deficitária em 2,2% do PIB, é certamente um passo na direção correta, que irá somar com o crescimento esperado em outras áreas como o agro.

O Petróleo irá salvar o fiscal brasileiro?

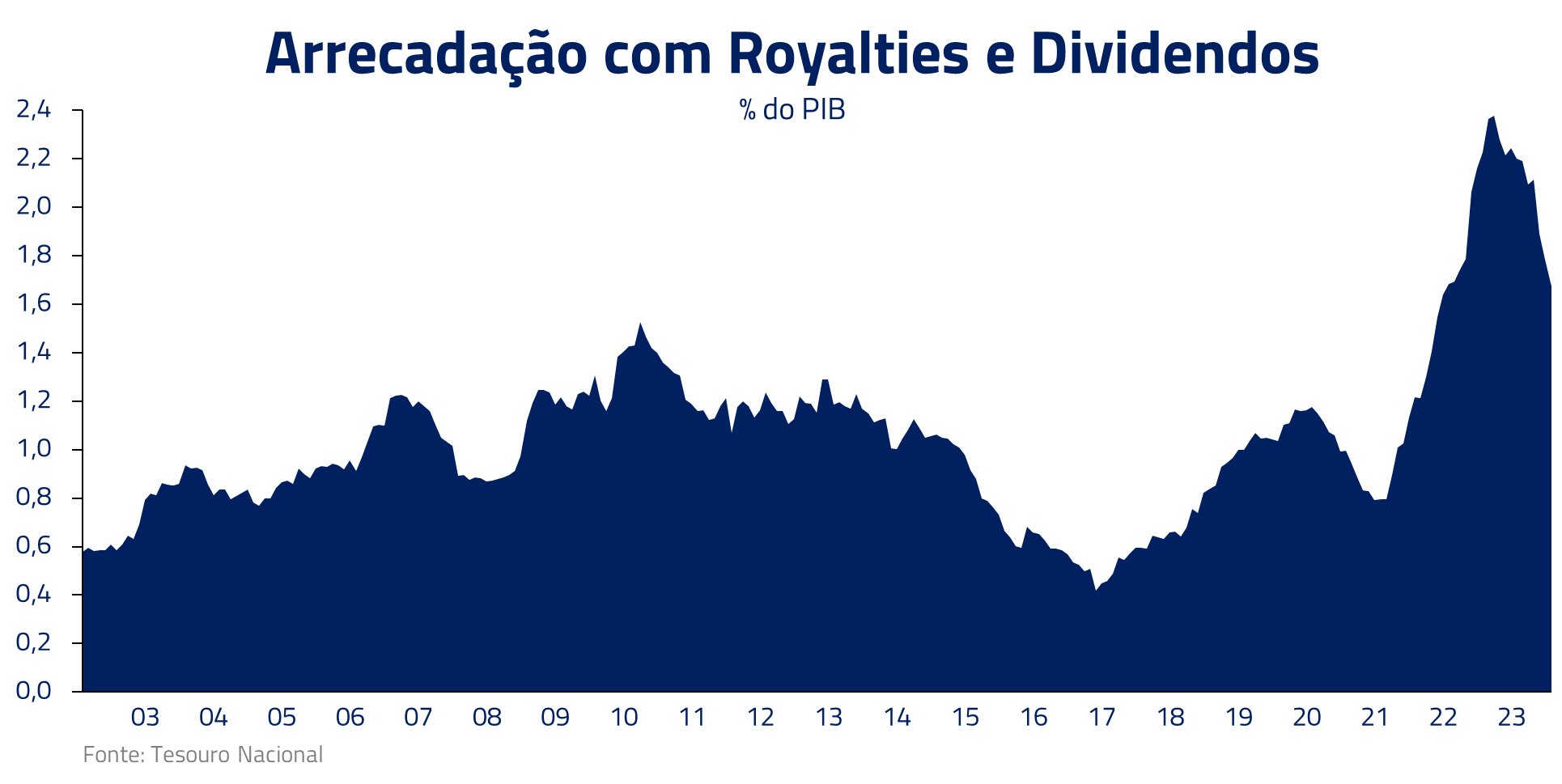

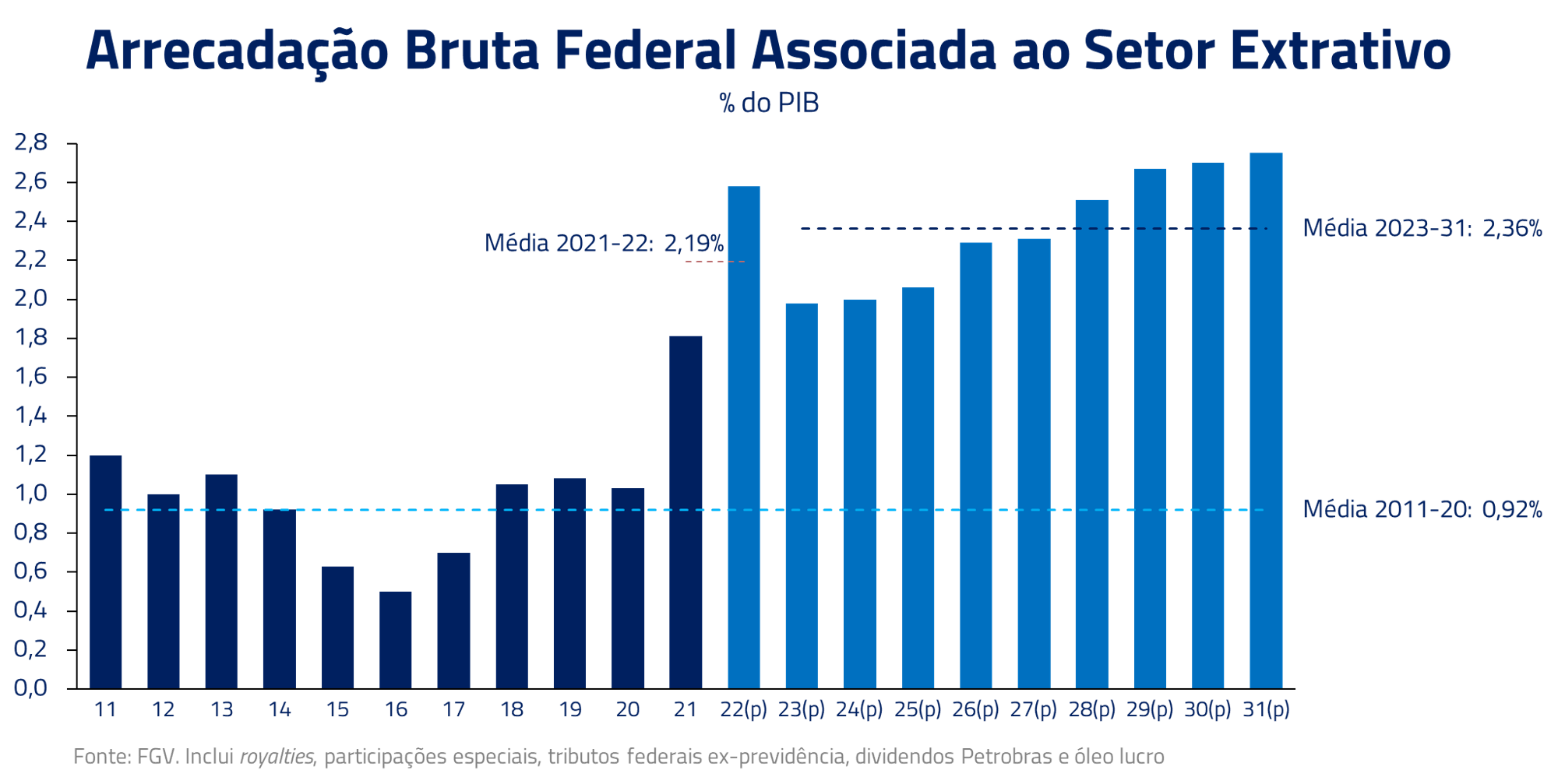

O Brasil sempre teve uma parcela importante de sua arrecadação associada ao petróleo, como royalties e os dividendos pagos pela Petrobras. As oscilações costumavam vir por variações no preço do petróleo, como foi o caso pela guerra entre Rússia e Ucrânia, ou por fatores extraordinários, como a cessão onerosa de 2010.

Um estudo da Fundação Getúlio Vargas estimou que a arrecadação com a extração de petróleo e gás natural pode atingir cerca de 2,7% do PIB em 2030, assumindo que a produção de petróleo atinja 5,2 milhões de barris diários e mantendo a premissa de um patamar de preços próximo a $75. Nossos cálculos sugerem número menor para 2030: algo ao redor de 2,2% do PIB.

Para nós, o aumento na arrecadação pela exploração do pré-sal ajudará as contas do governo, mas não deve ser uma bala de prata. Embora os estudos acima sugiram uma variação positiva de mais de 1% do PIB na arrecadação em relação à década anterior, o patamar não é tão distante da média 2022-23, a qual foi muito afetada pelos então elevados dividendos da Petrobras, que não devem mais se repetir no mesmo nível.

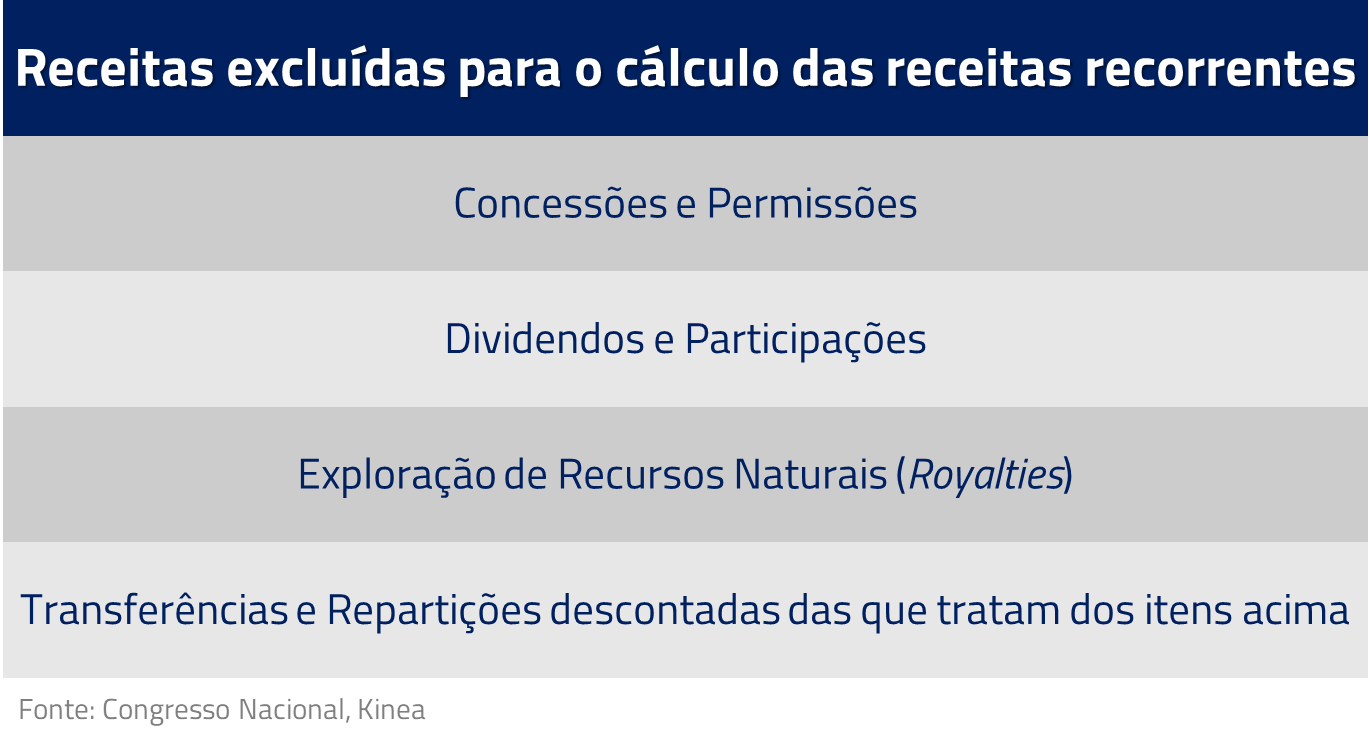

Uma preocupação é o que o governo poderá fazer com esse aumento de receitas. Se o arcabouço fiscal continuar como está, a maioria dessas receitas não entraria no cálculo da receita recorrente, que serve de base para o cálculo do limite das despesas.

Com isso, o governo estaria limitado e não poderia transformar todo esse aumento de receitas em gastos permanentes. A folga de primário gerada poderia ser transformada em mais gastos com investimentos, mas esse aumento também é limitado, pela lei do arcabouço, a 0,25% do PIB do ano anterior.

Com o aumento de despesas limitado, tudo o mais constante, os ganhos de arrecadação deverão contribuir para uma melhora no cenário da dívida.

O futuro do petróleo está no Norte, não mais no Sul

Neste texto, falamos bastante do potencial de aumento de produção advindos principalmente da exploração do pré-sal. Entretanto, há reservas de petróleo ainda não exploradas, as quais podem estender o período de crescimento da produção brasileira para além de 2030. E a principal delas se chama Margem Equatorial.

Vista como a principal nova fronteira, a faixa, que vai desde o estado do Amapá até o Rio Grande do Norte, tem o potencial para ser um novo “Pré-Sal”, com reservas de magnitude similares nas estimativas do governo.

Entretanto, essas explorações não ocorrem da noite para o dia. Desde a descoberta do pré-Sal até a produção comercial foram quase 8 anos. Com o conhecimento de extração em águas profundas já adquirido, talvez, no caso da Margem Equatorial, consigamos produzir em menor tempo.

Portanto, vemos as reservas da Margem Equatorial como uma fonte potencial para a manutenção e crescimento da produção de petróleo após 2030, quando as extrações do pré-Sal começarão a entrar em declínio.

***

Durante a história recente do Brasil, a conta petróleo foi fundamental em determinar importantes acontecimentos econômicos. Desde as crises no petróleo dos anos 1970, que marcaram o fim do milagre econômico brasileiro, até a descoberta e exploração do pré-sal, que marcou a independência energética brasileira, o chamado “ouro negro” teve papel destacado na política macroeconômica do país.

Entretanto, por mais importante que tenha sido esse papel, a conta petróleo não será uma bala de prata nem para nosso fiscal, tampouco para nossa conta corrente, ainda que seja, junto com o setor agrícola, uma peça fundamental do arcabouço macroeconômico de nosso país.

Diferente da Arábia Saudita, maior produtor de petróleo, que possui em média 75% de suas receitas fiscais oriundas do petróleo desde 2010, por aqui, ainda precisaremos continuar trabalhando pelo equilíbrio das contas públicas.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos