Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Os fortes ventos da reabertura e os limites de produção da economia global

Do marasmo ao cabo das tormentas: nossa viagem econômica

Nas viagens de descobrimento do século XV, ao passar pela costa da África, os navios encontravam o marasmo (doldrums), a falta de vento, e não era incomum semanas em busca de novo vento nas velas para impulsioná-los ao redor do continente africano.

“O que faz andar o barco não é a vela, mas o vento que não se vê.”

Platão

De modo semelhante, a economia global se encontrou no marasmo da pandemia por 12 meses, e, no momento, as velas se inflam novamente com o vento da reabertura que sopra junto com o enorme estímulo monetário e fiscal presente nas principais economias do mundo.

Também sabiam os navegadores que o mar muda com o vento. E o vento quando se torna muito forte pode trazer a tempestade perfeita. O retorno rápido da economia pode trazer ondas de demanda para as quais a embarcação econômica global pode não estar preparada. De fato, em diversas áreas, como commodities, o mercado residencial e semicondutores, podemos ter que enfrentar o cabo das tormentas nos próximos meses: com a economia global não sendo capaz de lidar com a força da demanda que pode se fazer presente.

A tempestade perfeita da pandemia

Durante os últimos 12 meses de pandemia a demanda por serviços e produtos passou por ondas de magnitude nunca observadas. Fechamos a economia global em março e abril do ano passado, levando praticamente a zero a demanda por alguns serviços como hotéis e restaurantes, e ao mesmo tempo elevamos bruscamente a demanda por produtos e serviços que nos permitissem trabalhar de casa, como notebooks e o e-commerce.

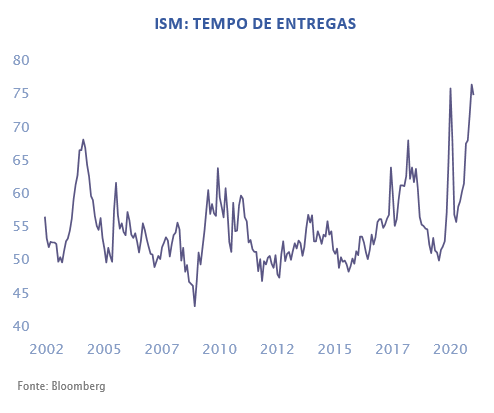

Essa rápida mudança nos padrões de consumo exigiu rápida adaptação das diferentes partes da cadeia de produção. No caso de automóveis, muitas linhas de produção foram fechadas, enquanto em outros setores, como e-commerce, houve substancial aumento de contratações em empresas como a Amazon para atender a forte demanda. Essas mudanças bruscas afetaram prazos de entrega e preço por toda a economia global.

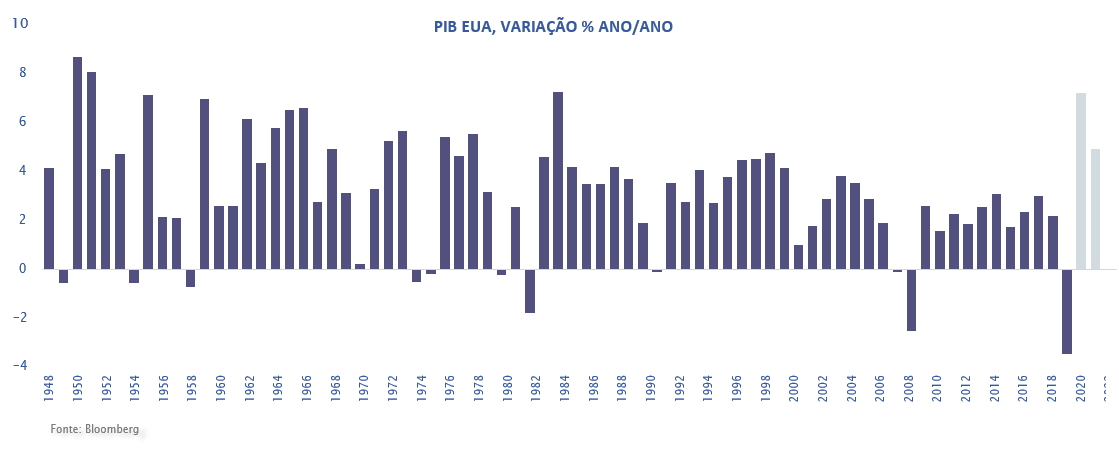

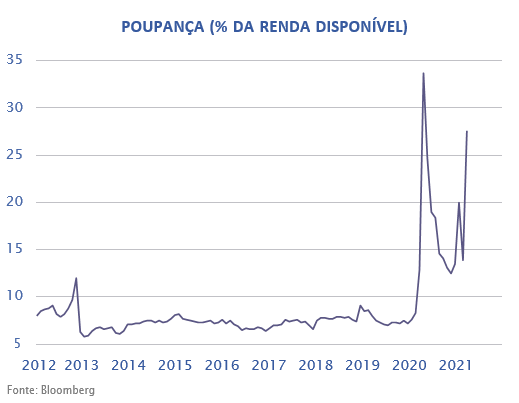

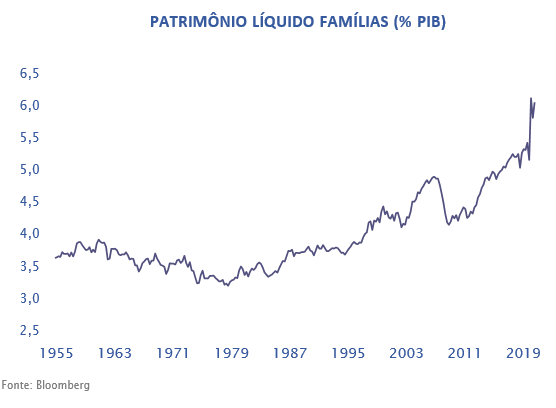

A pergunta que temos no momento é: como a oferta de produtos e serviços deve reagir à reabertura e normalização da economia global após o processo de vacinação já iniciado? Os Estados Unidos, principal economia do mundo, devem crescer ao redor de 7% esse ano, uma taxa de crescimento não observada desde o início dos anos 80, e o consumidor americano se encontra nesse momento com poupança e patrimônio em um nível jamais observado.

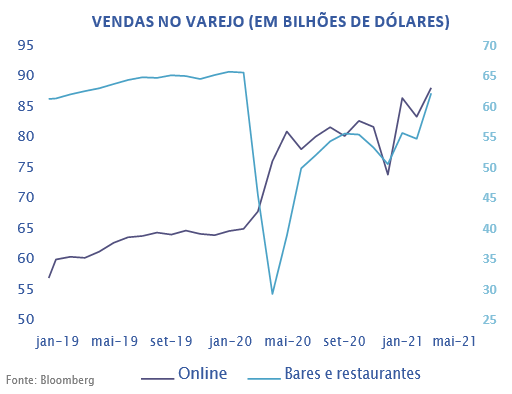

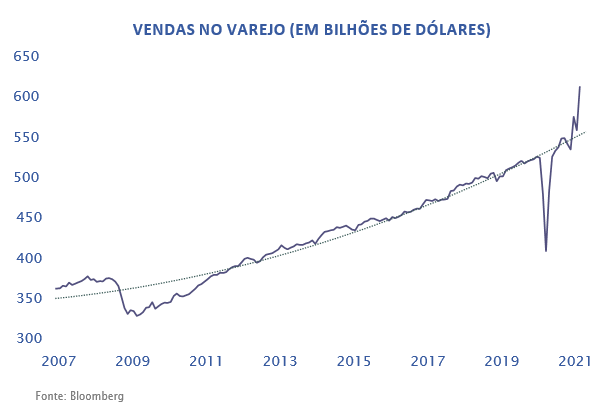

A pandemia nos levou ao extremo do que poderíamos imaginar em um movimento de estímulo fiscal e monetário. Os Estados Unidos estão colocando $5 trilhões de dólares de estímulo fiscal na economia em 2020/2021, representando 25% do PIB norte-americano de um ano. A isso se combina juros zero, compra de títulos do governo (QE) de $80 bilhões por mês e diversas linhas assistenciais providas pelo FED. O vento sopra forte nas velas da economia americana, o que é bem resumido por vendas no varejo em crescimento recorde, muito acima da tendência histórica.

Entretanto, por mais poderosos que sejam o FED e o tesouro norte-americano, existe algo que eles não conseguem fazer: prover produtos e serviços na economia. Eles podem incentivar o consumo e a produção, mas dependem das cadeias de produção nos Estados Unidos e no mundo para que haja oferta correspondente à demanda.

O que estamos observando nessa primeira fase da reabertura da economia é que diversos setores já apresentam sinais de demanda superaquecida e estoques extremamente baixos. Conforme a reabertura acelere nos próximos meses, começaremos a contemplar falta de produtos ou a necessidade de preços mais elevados para que a oferta finalmente apareça.

Escassez #1: Casas nos Estados Unidos

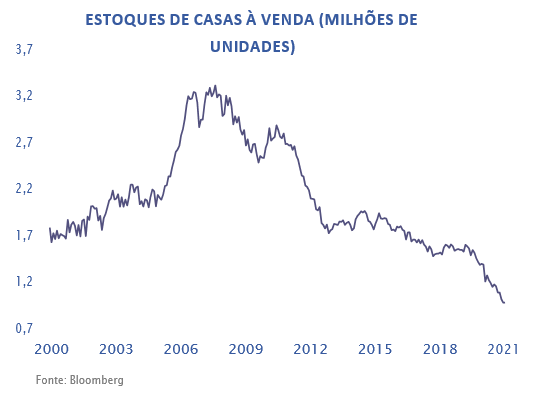

Começando pelos Estados Unidos, a principal economia global, o mercado residencial já apresenta sinais de escassez. Após a crise de 2008, devido aos excessos cometidos nesse mercado, os Estados Unidos passaram mais de uma década construindo casas abaixo do necessário para acomodar seu crescimento demográfico. A crise do coronavírus foi a tempestade perfeita para esse mercado: o estoque de casas, que já estava baixo, não se mostrou suficiente para atender à demanda. A possibilidade de trabalhar de casa fez com que várias famílias cogitassem mudar de região ou até mesmo de estado, se deslocando para regiões mais afastadas dos grandes centros.

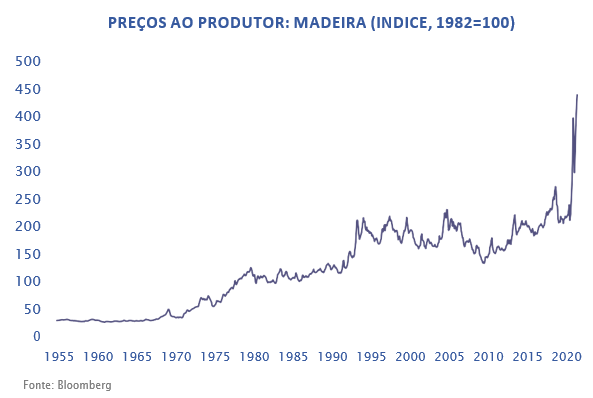

Logicamente, casas não são ativos de rápida construção. Torna-se necessário aprovar novas áreas residenciais, desenvolver projetos, obter financiamentos e finalmente construir a residência. Enquanto isso o consumidor continua a pressionar os preços e, pela primeira vez, casas antigas já custam mais caro que casas novas nos Estados Unidos. A necessidade de acelerar o processo de construção está fazendo com que o preço da madeira, principal insumo de construção de casas nos Estados Unidos, apresente forte alta.

Com todos os fatores estruturais a favor do setor: taxas de juros baixas, formação de novas famílias, crescimento dos estados do sul (Flórida e Texas) e dos subúrbios, imaginamos um longo ciclo no mercado norte americano onde a demanda deve pressionar a oferta ainda por um período considerável.

Escassez #2: Commodities

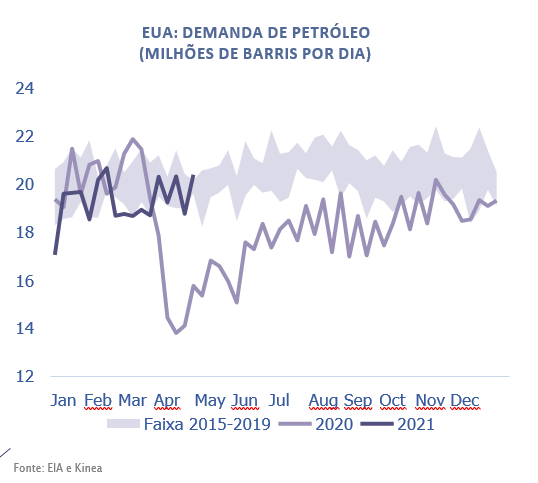

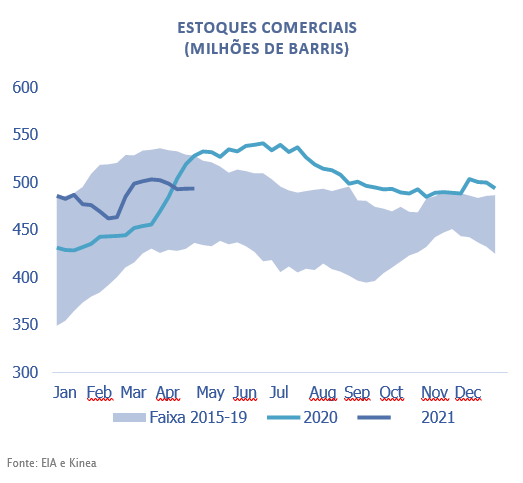

O rápido retorno da atividade econômica nos Estados Unidos, Ásia e Europa está afetando todo o complexo de commodities: desde o minério de ferro, utilizado principalmente no mercado residencial e de infraestrutura na China, até o cobre, um metal raro com dificuldade de aumento de oferta. A demanda por petróleo também já retorna de forma consistente nos Estados Unidos trazendo consigo a normalização da situação de estoques.

Diferentemente do mercado acionário, o mercado de commodities não é precificado em expectativas futuras de crescimento e fluxo de caixa. Commodities são ativos de baixa duration e com data de entrega determinada por contrato. Podemos, por exemplo, imaginar um mundo em dez anos em que a demanda por petróleo seja em muito reduzida pelo crescimento da energia renovável. Entretanto, para fins de precificação dessa commodity, esse futuro distante pouco importa: uma vez que o petróleo tem que ser entregue fisicamente no próximo mês.

Argumentaríamos até que a visão de longo prazo negativa para a commodity faz com que a probabilidade do preço subir no curto prazo seja maior: a falta de investimento em nova produção, como tem ocorrido no momento nos Estados Unidos, pode causar um desbalanço entre oferta e demanda ainda na segunda metade desse ano.

Metais como o cobre apresentam dificuldade de oferta, com anos de falta de investimento em novas minas e novos descobrimentos concentrados em países da África com fatores geopolíticos instáveis. No caso do alumínio, outro metal industrial que deve entrar em uma fase de alta demanda, a oferta da China, principal produtor, deve cair por questões ambientais. Devemos explorar em nossas próximas cartas essa relação entre fatores ambientais e as funções de oferta e demanda por commodities (um tema muito relevante para a economia global nos próximos anos).

Escassez #3: Semicondutores

Semicondutores são os chips que encontramos em computadores, celulares, carros e diversos eletrodomésticos (CPU, memória, modems, etc). Hoje semicondutores estão presentes em praticamente todos os produtos mais sofisticados de consumo, permeando toda a economia.

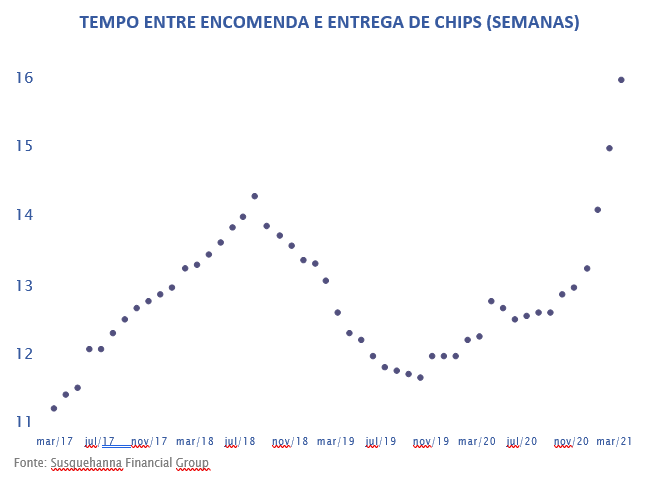

Durante a pandemia, a cadeia de produção de semicondutores, que é bastante complexa, foi afetada em parte pela incerteza de demanda e em parte pelos sucessivos processos de lockdowns em diversas geografias. A consequência tem sido a inabilidade de responder à crescente demanda que a reabertura traz.

O primeiro setor mais notório que está sendo afetado por esse processo é o automotivo. Quase todas as grandes montadoras globais estão suspendendo parte de suas plantas de produção por falta de semicondutores, presentes hoje em todos os automóveis. No momento, ainda não temos visibilidade de quando a produção deve ser normalizada, e nos parece mais provável que a situação se estenda para outras áreas da economia antes que uma solução seja alcançada.

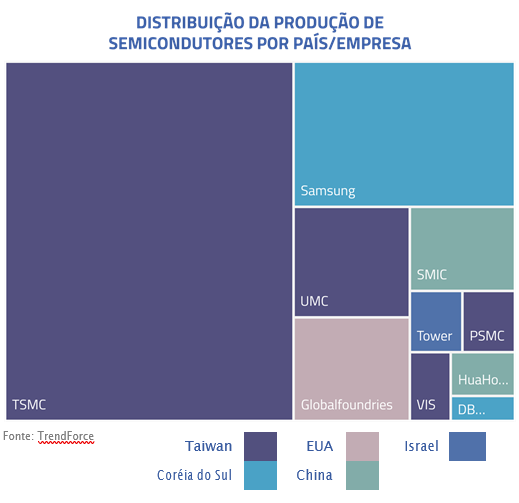

Semicondutores apresentam outro problema: ao longo dos anos, a produção de chips de ponta foi sendo transferida do ocidente para a Ásia. Hoje dois países praticamente controlam a produção de semicondutores de ponta: Taiwan e Coreia do Sul. Particularmente Taiwan, através da TSMC, principal produtora de semicondutores do mundo, controla parte substancial de componentes críticos para diversos produtos como celulares e computadores.

Com o agravamento da situação geopolítica entre os Estados Unidos e a China, essa dependência de Taiwan está se provando insustentável. Isso deve levar à necessidade de forte investimento em capacidade produtiva nos Estados Unidos e Europa nos próximos anos, levando a outro processo de escassez: a necessidade de mais equipamentos para produção de semicondutores, que deve se tornar outra área de forte demanda nos próximos anos.

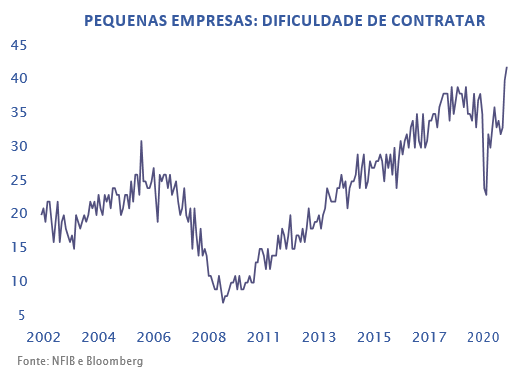

Escassez #4: Trabalhadores

Durante a pandemia restaurantes nos Estados Unidos passaram pela difícil tarefa de manter relacionamento com seus clientes em tempos de lockdown econômico. Nesse momento o desafio é outro: manter o relacionamento com seus empregados.

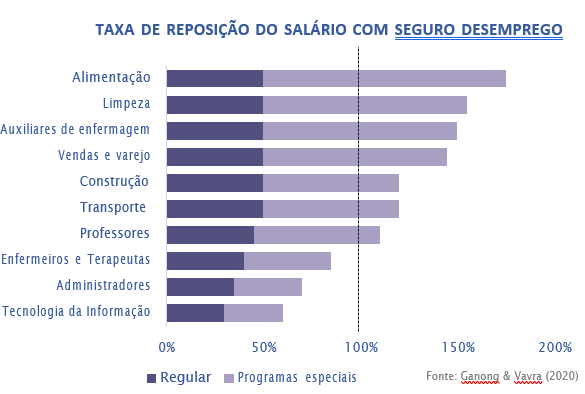

Em virtude do enorme esforço fiscal de distribuição de cheques à população, juntamente com elevados níveis de seguro-desemprego vigentes até setembro, tornou-se difícil contratar mão-de-obra em diversos negócios. Hoje já encontramos exemplos anedóticos de cadeias de restaurante pagando para candidatos aparecerem para entrevistas, e outras cadeias avisando para os clientes que o serviço pode estar abaixo do esperado pela falta de funcionários.

Nos próximos meses teremos a tempestade perfeita: diversos segmentos, como hotéis e restaurantes, tentarão contratar empregados que, ao menos até setembro, ganharão mais via seguro-desemprego do que efetivamente empregados. Os próximos dois trimestres devem ser o de maior aceleração de crescimento da economia americana, onde se espera enorme crescimento do número de empregos: as dificuldades na contratação devem afetar serviços, produção e gerar possível inflação de salários.

Como estamos posicionados?

Em nossos fundos multimercado estamos explorando o tema de escassez por diversas vias. Estamos comprados um uma cesta de commodities: passando pelo petróleo, cobre, platina e grãos. Também estamos comprados em ações de empresas que fornecem equipamento para a fabricação de semicondutores, além de estarmos tomados nas taxas de juros intermediárias nos Estados Unidos.

Nossa expectativa é que o aquecimento da demanda, e consequente pressão em preços, possa fazer com que as taxas de juros subam antes do esperado pelo mercado. Também mantemos a posição tomada em juros americanos como um seguro para possíveis pressões inflacionárias que podem permear a economia de forma mais consistente como consequência desse processo.

Embora nessa carta tenhamos coberto um único aspecto da reabertura econômica, ou seja, as dificuldades de oferta em diversos setores, não podemos deixar de mencionar que os próximos meses na economia global devem trazer enorme alento para pressões de saúde e sociais que vivemos nos últimos 12 meses. Apesar das pressões aqui mencionadas vemos esse período com otimismo: o vento que irá soprar trará também oportunidades em diversas classes de ativos que cobriremos nas próximas cartas.

E quando o vento soprar… Não esqueçamos de içar as velas!

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Estamos sempre à disposição de nossos clientes e parceiros para eventuais dúvidas!

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.