Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O excepcionalismo dos Estados Unidos está em risco?

Era Uma Vez na América (1984), estrelado por Robert de Niro no papel de David “Noodles”, é um filme ítalo-americano que atravessa cinco décadas da história dos Estados Unidos, dos loucos anos 20 aos anos 60. Última obra do aclamado diretor Sergio Leone, o filme apresenta um retrato operístico da era da Lei Seca e da Grande Depressão, mostrando a ascensão e queda de gângsteres do Lower East Side.

O filme não é apenas uma crônica sobre gângsteres e redenção tardia — é um espelho distorcido do próprio sonho americano, retratando um país forjado entre ambição e perda, inovação e corrupção, juventude e declínio.

Por que escolhemos esse famoso filme de Sergio Leone como analogia para nosso Kinea Insights esse mês?

Da mesma forma, a economia dos Estados Unidos carrega esse duplo caráter: ao mesmo tempo decadente e invencível, endividada e dominante, polarizada e produtiva. Enquanto o resto do mundo tenta ajustar-se a novos polos de crescimento, os EUA continuam sendo o único lugar capaz de transformar seus traumas em ciclos renovados de prosperidade.

Assim como David Noodles caminha pelas ruínas do passado tentando compreender o que foi real, o mundo observa o império americano oscilando entre a nostalgia e a reinvenção — e, contra todas as probabilidades, saindo mais forte.

Neste Kinea Insights, iremos analisar as origens e os fundamentos do excepcionalismo norte-americano, destacando a dominância dos Estados Unidos desde a recuperação da crise financeira de 2008, principalmente graças ao crescimento do setor de tecnologia.

Adicionalmente, abordaremos os pontos frágeis nos pilares deste excepcionalismo e os riscos que posturas mais heterodoxas podem representar para as instituições que sustentam a posição privilegiada que os Estados Unidos mantêm no cenário global.

As origens do excepcionalismo norte-americano

Os Estados Unidos herdaram do Império Britânico além do idioma, instituições sólidas – a common law e a noção de direitos individuais – e seus founding fathers lapidaram esse legado em algo novo. A Constituição de 1787 estabeleceu pesos e contrapesos que perduram há séculos, garantindo estado de direito, propriedade privada e alternância no poder.

Figuras como Alexander Hamilton, primeiro secretário do Tesouro, lançaram as bases financeiras do país: assumindo dívidas da guerra de independência, criando um banco central embrionário e promovendo a industrialização nascente.

Essa fundação institucional, aliada a uma ética de trabalho puritana e ao espírito pioneiro, conferiu aos EUA uma vantagem estrutural. Ainda no século XIX, Alexis de Tocqueville já notava a vibrante sociedade civil que distinguia a jovem república americana de suas contrapartes europeias.

A trajetória dos Estados Unidos ao longo dos séculos XIX e XX consolidou a ideia de excepcionalismo americano – a noção de que o país não é apenas mais um, mas sim a nação singular na história.

Após a Guerra Civil (1861-65), veio a chamada Gilded Age (Era Dourada) nas últimas décadas do século XIX: um período de rápido crescimento econômico, urbanização e inovação tecnológica.

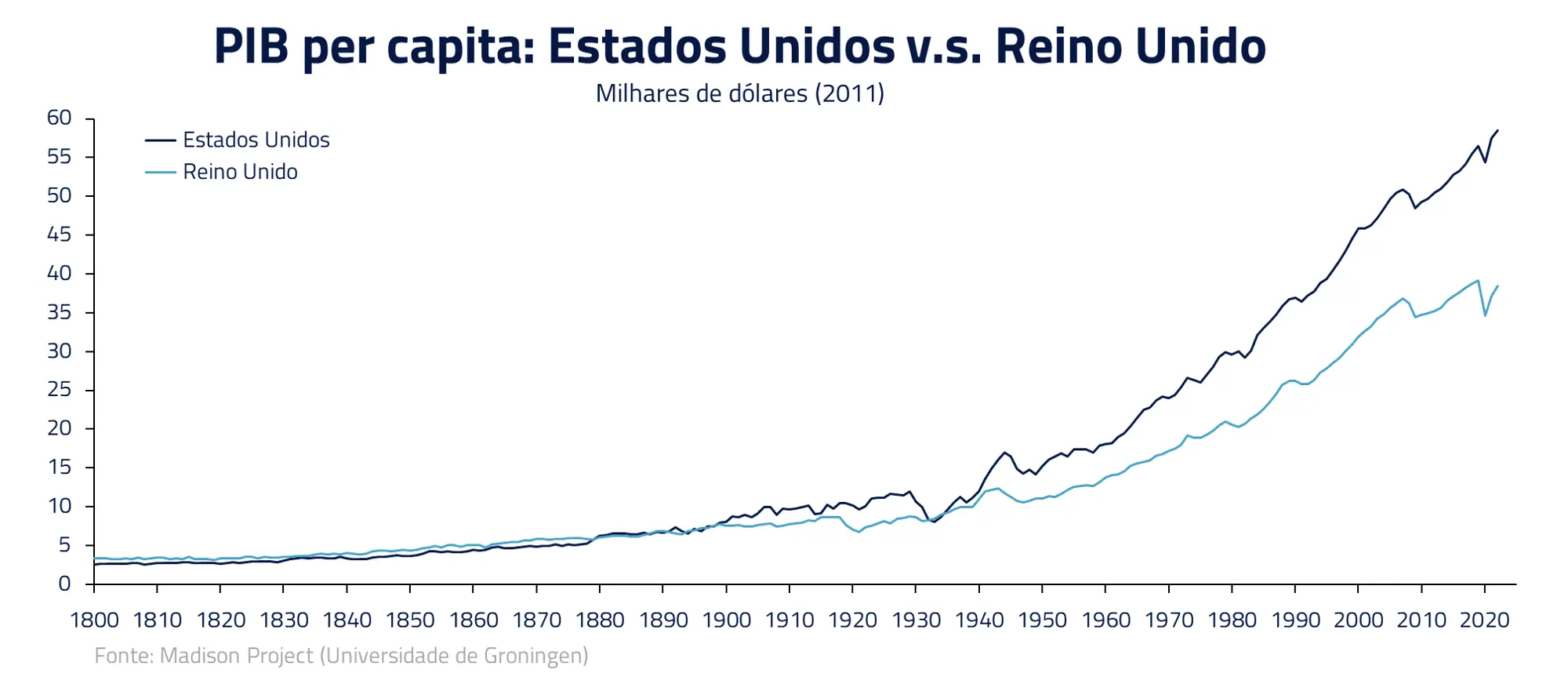

Nomes como John D. Rockefeller, Andrew Carnegie e J.P. Morgan acumularam fortunas titânicas, enquanto a produção de aço, petróleo e ferrovia dos EUA superava a de potências europeias. Por volta de 1900, a economia americana já havia ultrapassado a britânica como a maior do mundo.

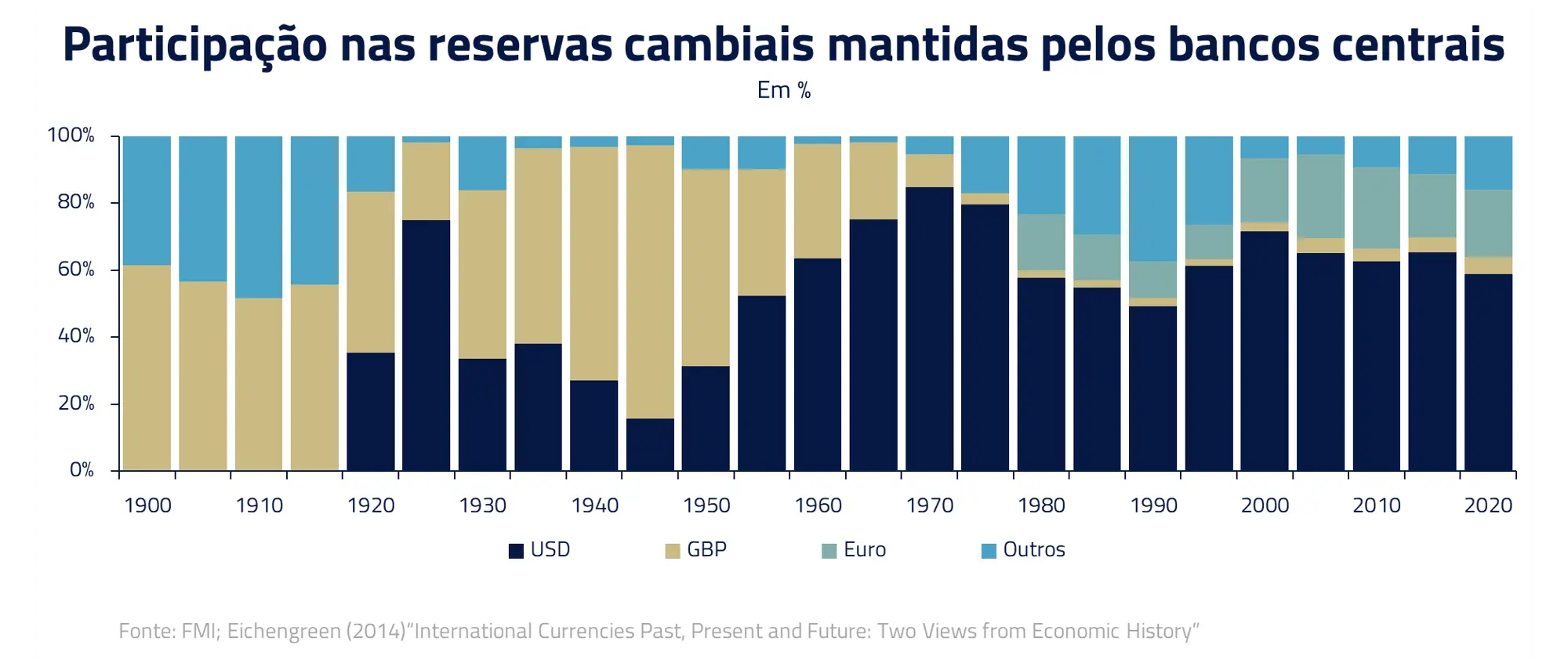

Duas guerras mundiais no século XX confirmaram a posição privilegiada da América. O pós-1945 cimentou o excepcionalismo: sob a ordem de Bretton Woods, o dólar tornou-se a âncora do sistema financeiro global, respaldado pela confiança em instituições americanas.

Na prática, Washington passou a “imprimir” a moeda de reserva mundial – um “privilégio exorbitante” que nenhum império anterior desfrutou em tal escala. Até hoje, o dólar responde por cerca de 60% das reservas cambiais globais, um patamar praticamente inalterado desde o fim da Guerra Fria.

Anos de euforia invencível

Nas últimas décadas, especialmente nos últimos dez anos, os Estados Unidos vivenciaram um novo capítulo de aparente onipotência – uma espécie de segunda Era Dourada.

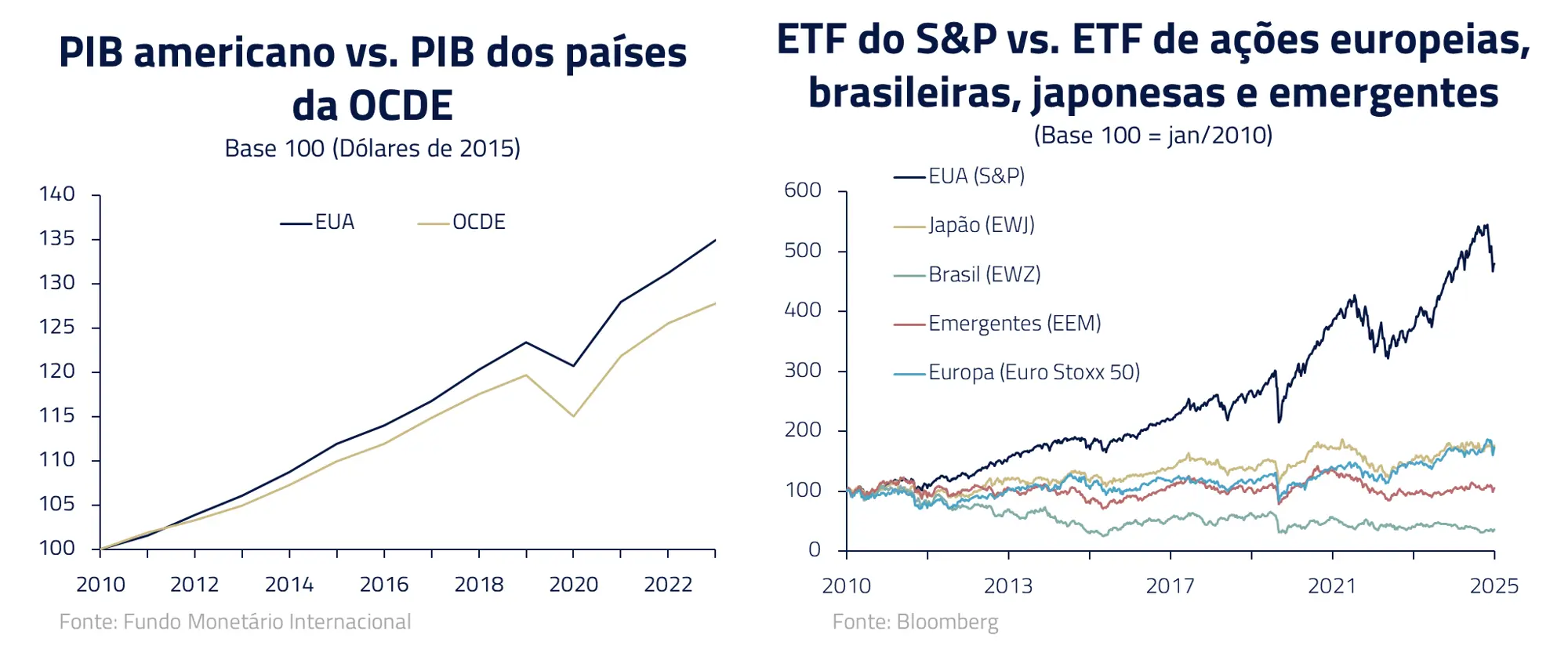

Sobretudo após a crise financeira de 2008, a combinação de inovação desenfreada, dinheiro barato e dólar forte criou uma atmosfera de triunfo incontestável. Os gigantes de tecnologia do Vale do Silício ascenderam a um patamar quase monopolístico, dominando setores da mídia social à computação em nuvem.

Sobretudo após a crise financeira de 2008, a combinação de inovação desenfreada, dinheiro barato e dólar forte criou uma atmosfera de triunfo incontestável. Os gigantes de tecnologia do Vale do Silício ascenderam a um patamar quase monopolístico, dominando setores da mídia social à computação em nuvem.

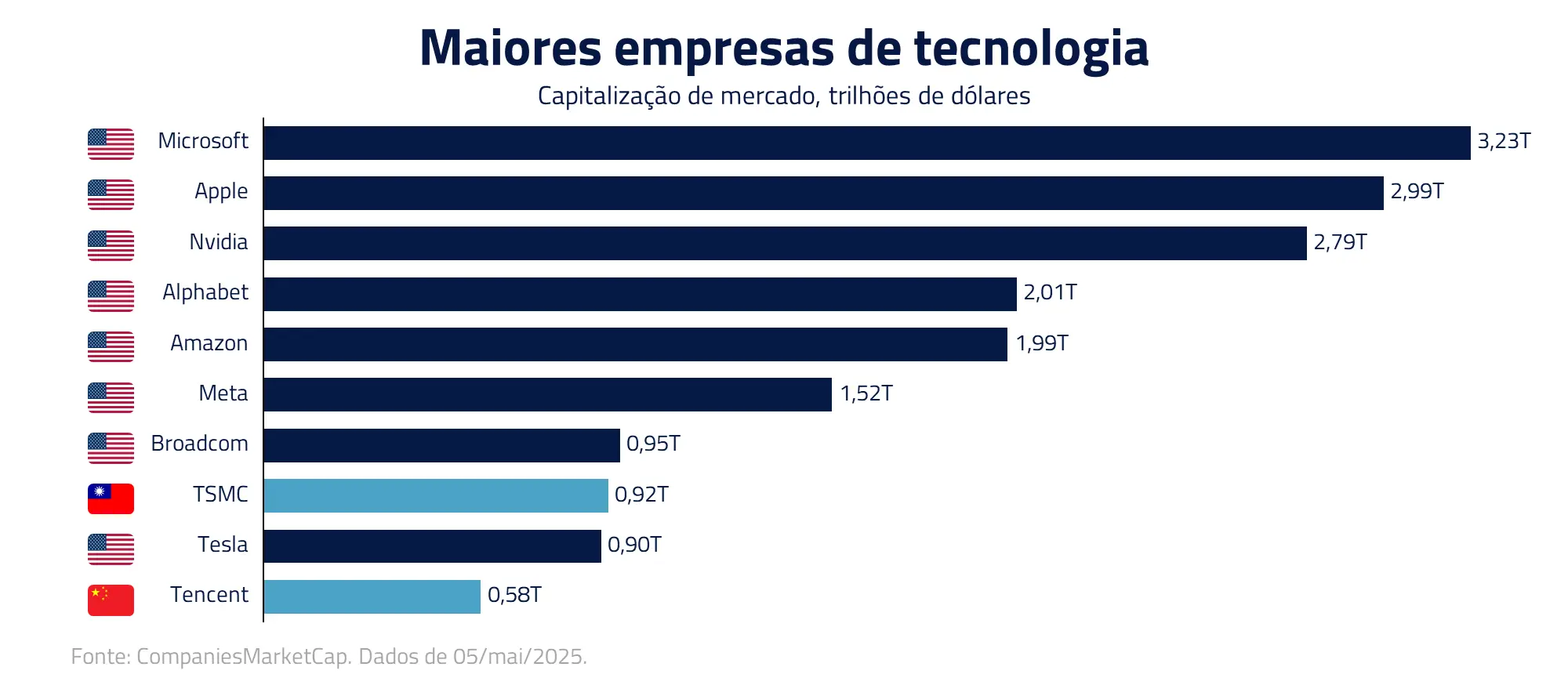

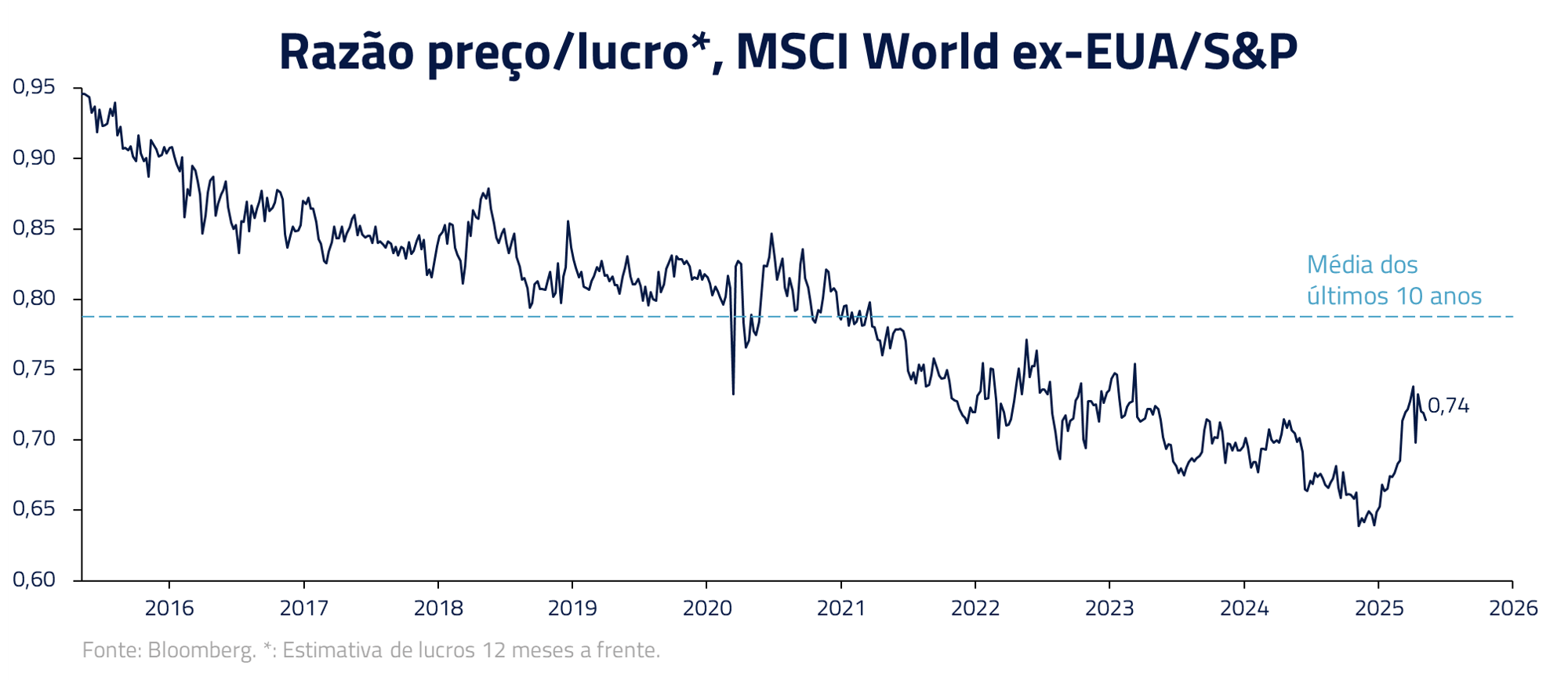

Empresas como Apple, Amazon, Google, Microsoft e Facebook (agora Meta) tornaram-se colossos globais, com valor de mercado na casa dos trilhões de dólares, influenciando desde hábitos cotidianos até eleições. O índice S&P 500, alimentado por essas estrelas de tecnologia, atingiu máximas históricas e negociou frequentemente a múltiplos de lucro muito acima da média de longo prazo – um otimismo precificado que poucos outros países lograram.

Paralelamente, o dólar reinou absoluto. Mesmo com a ascensão da China, a moeda americana manteve-se como porto seguro dos investidores em períodos de turbulência. Taxas de juros próximas de zero durante grande parte dos anos 2010 – fruto de políticas expansionistas do FED após 2008 e novamente em 2020 – alimentaram uma década de crédito farto.

Havia também um certo sentimento de invencibilidade estratégica: enquanto outras nações enfrentavam crises, implosões demográficas ou instabilidade política, os EUA pareciam pairar acima, impulsionados por suas Big Tech, pela resiliência de seu mercado consumidor e pela supremacia militar.

Rachaduras sob o brilho

Porém, sob o verniz desse sucesso estrondoso, começaram a aparecer rachaduras – econômicas e fiscais – que lembram que nenhum boom é eterno. Nos últimos anos, a conta da euforia começou a chegar.

A era Trump testemunhou cortes maciços de impostos em 2017 sem contrapartida equivalente em cortes de gastos, o que inflou o déficit público mesmo em tempos de crescimento.

Esperava-se que o crescimento econômico acelerado compensaria a perda de receita, mas essa manobra fiscal logo mostrou seus limites. Em seguida, a administração Biden assumiu em meio à pandemia de COVID-19 e lançou pacotes robustos de estímulo e investimento – do alívio emergencial de quase US$ 2 trilhões em 2021 a um ambicioso plano de infraestrutura. A economia recuperou-se rapidamente, mas ao custo de despesas federais inéditas em tempos de paz.

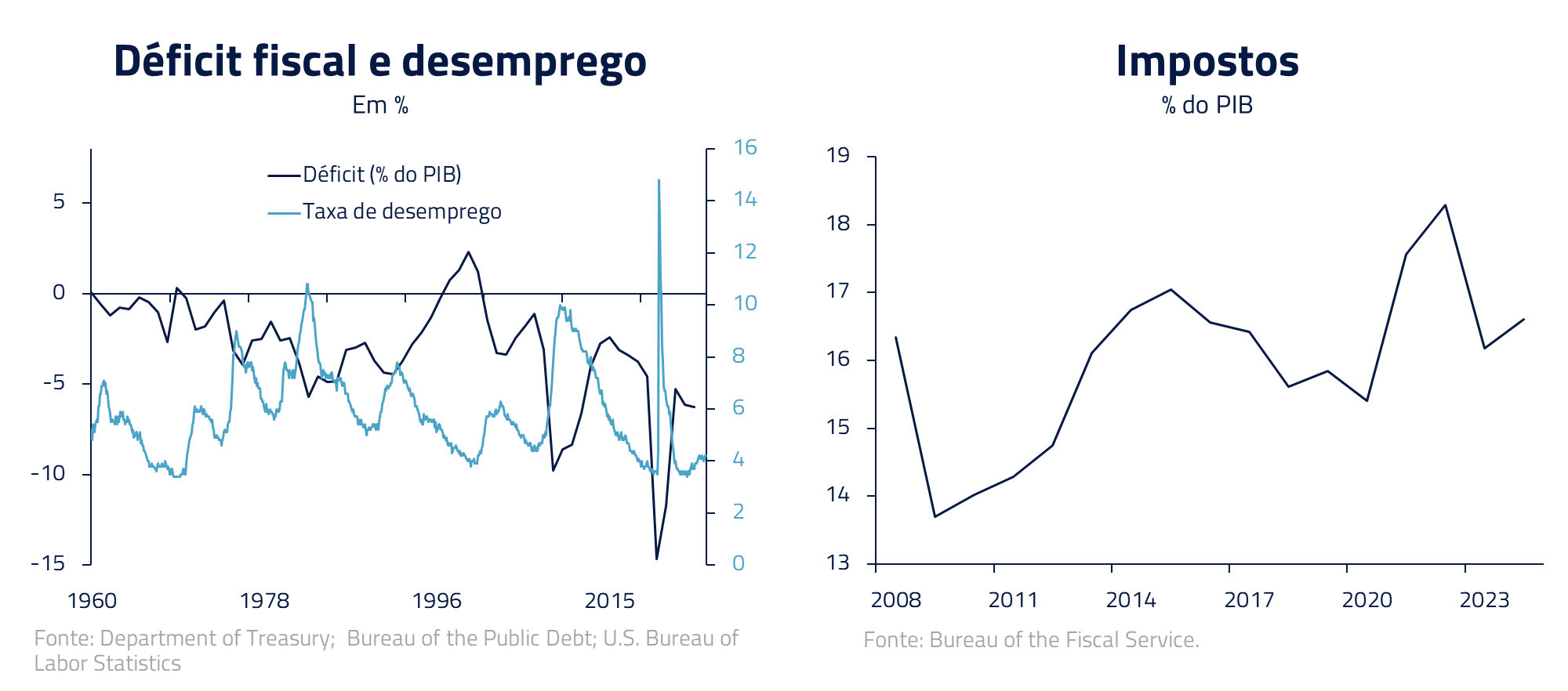

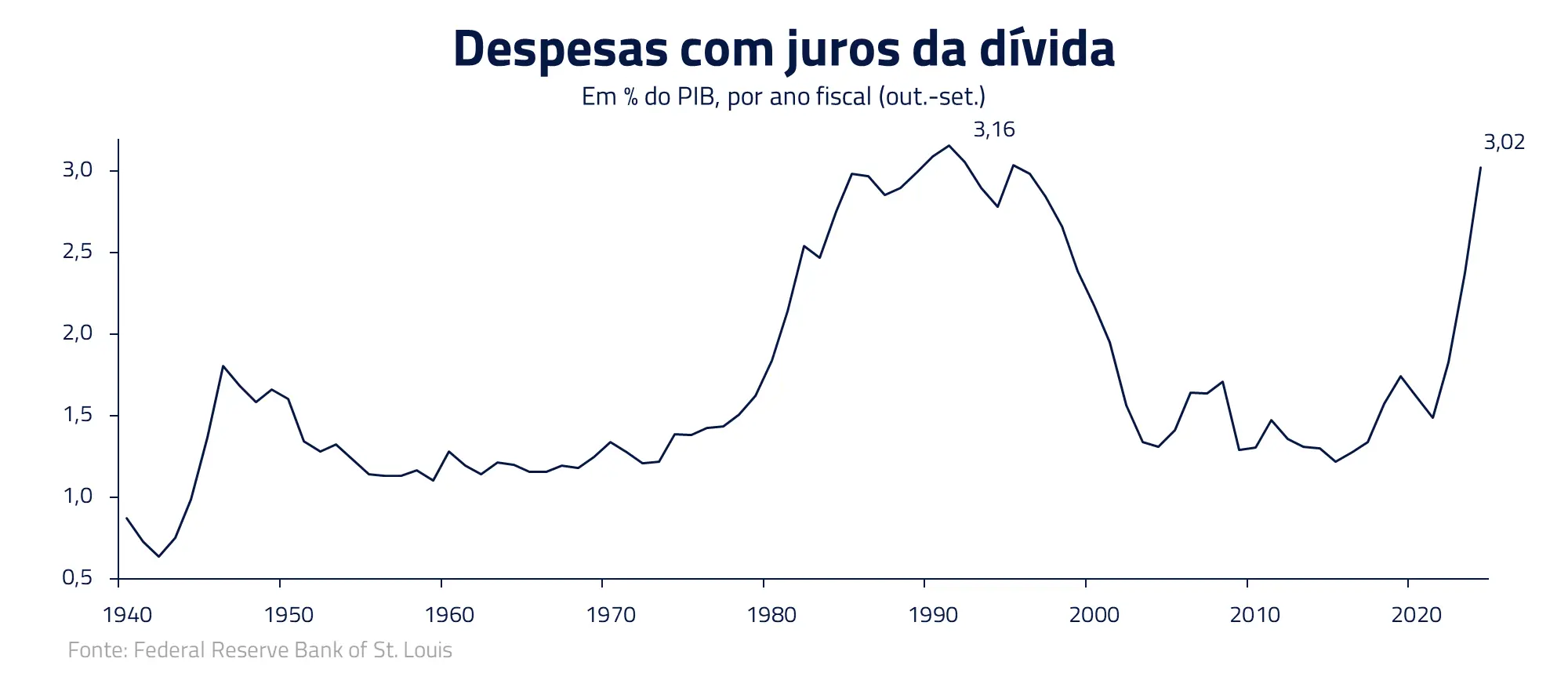

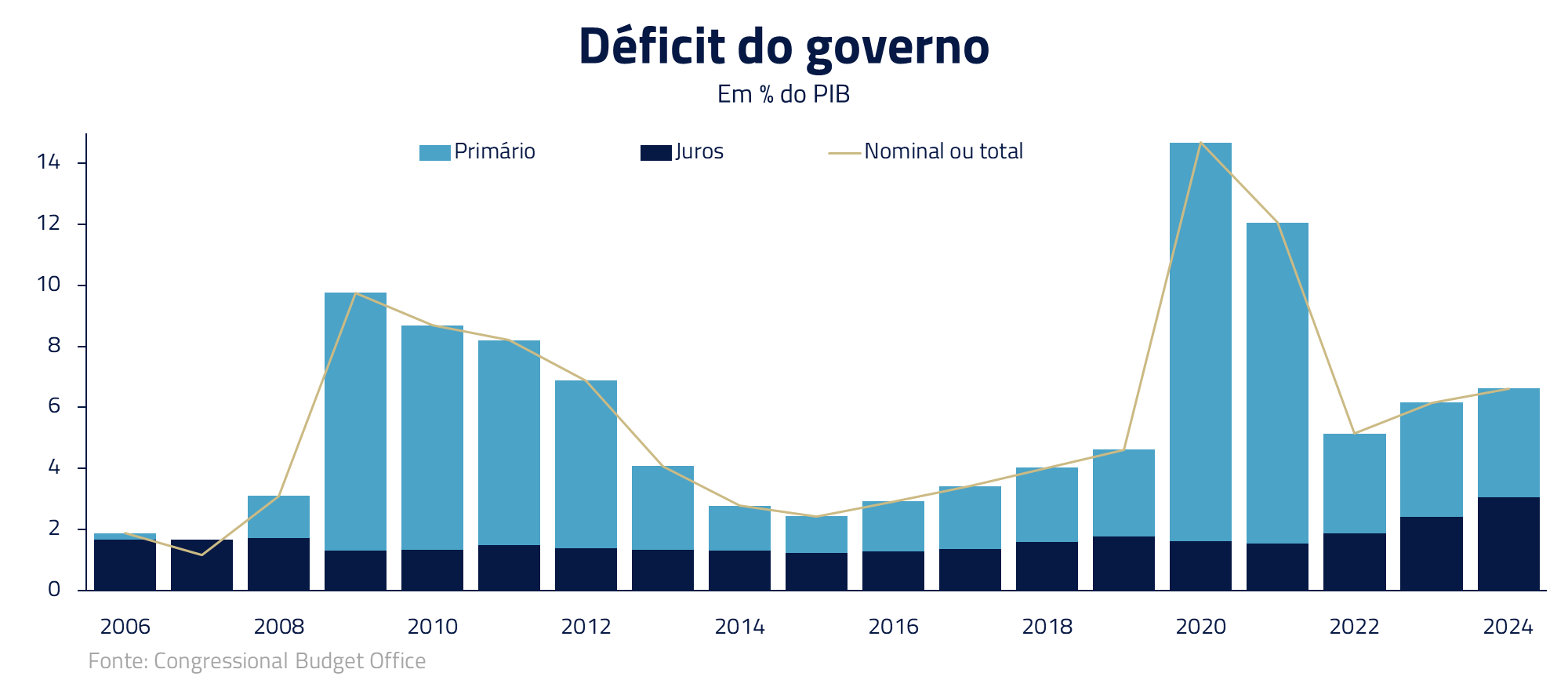

Quando a inflação ressurgiu em 2022, forçando o FED a elevar os juros de forma agressiva, a situação fiscal dos EUA complicou-se de vez. A alta dos juros encareceu dramaticamente o serviço da dívida pública, adicionando centenas de bilhões de dólares aos gastos anuais apenas com pagamentos de juros.

Como resultado, o déficit orçamentário americano voltou a ultrapassar a marca de US$ 1,8 trilhão ao ano, projetando uma trajetória insustentável caso nada seja feito. A dívida pública federal supera hoje 98% do PIB e caminha para patamares inéditos fora de contextos de guerra.

Assim, surgem dúvidas legítimas sobre a sustentabilidade dessa dívida colossal: por quanto tempo o governo americano poderá gastar significativamente mais do que arrecada sem minar a confiança de investidores e contribuintes?

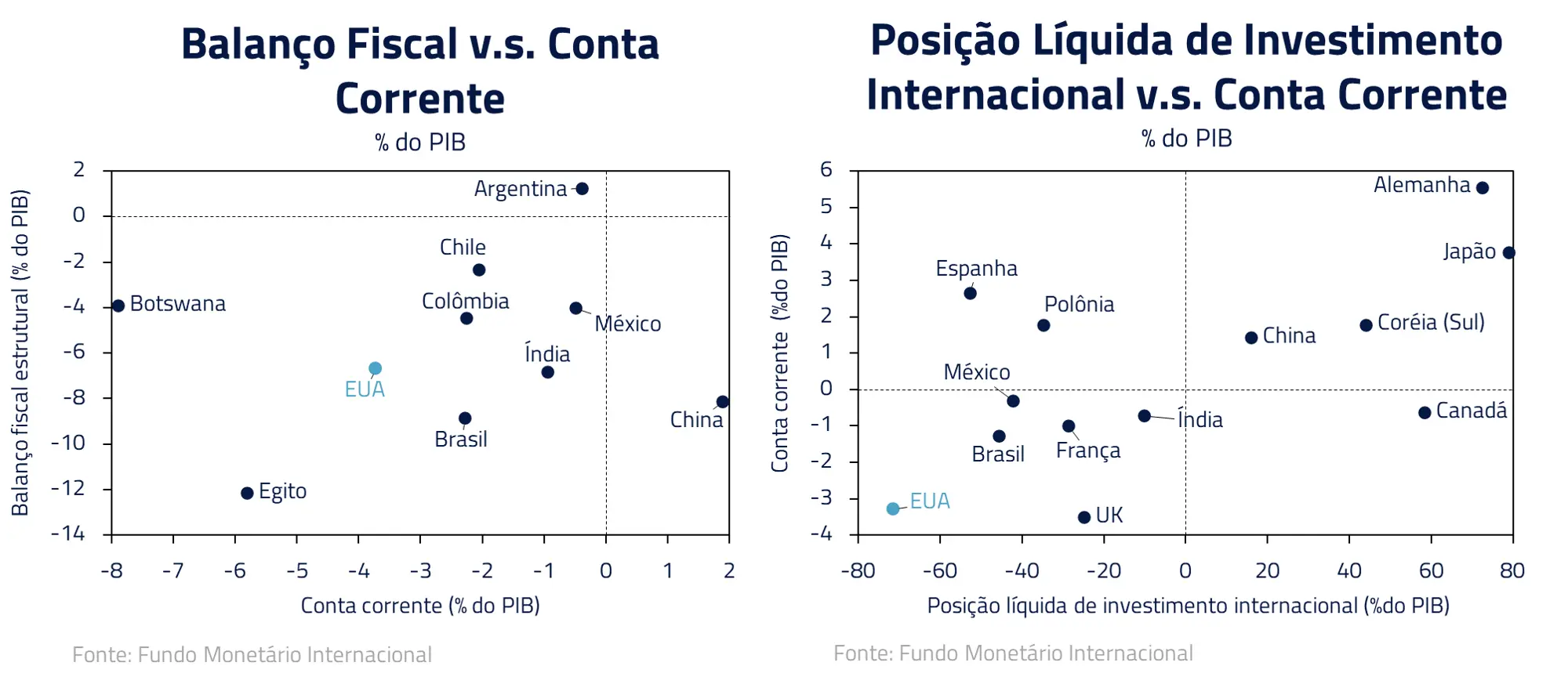

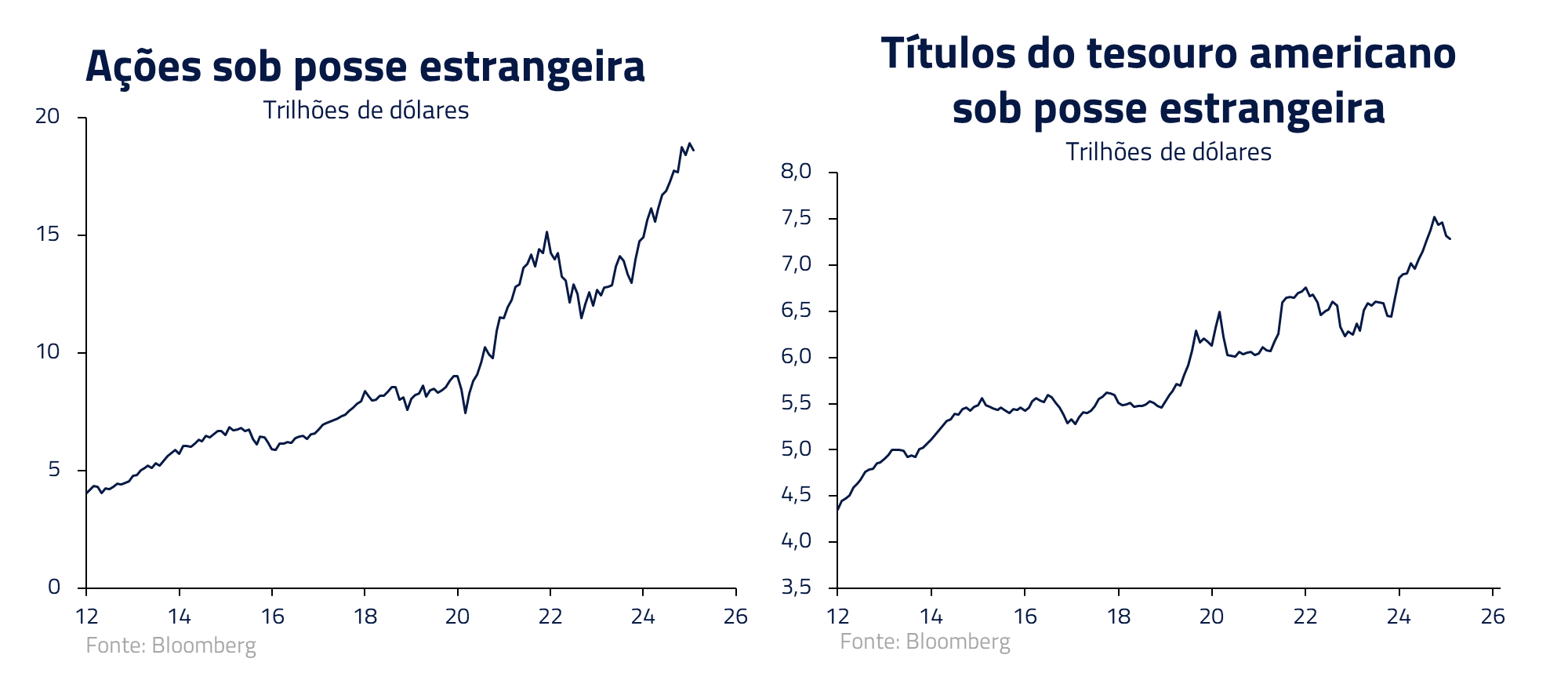

A vulnerabilidade gêmea, fiscal e externa, também se acentuou. A tradicional tendência americana de consumir mais do que produz voltou com força total após a pandemia.

O déficit em conta corrente (que mede a diferença entre o que o país gasta e ganha externamente, incluindo comércio e rendas) voltou a crescer, juntamente com a posição internacional de investimento líquida (NIIP) – em outras palavras, o saldo do que americanos tem a receber do resto do mundo menos o que devem – atingindo o nível mais negativo de sua história.

Esses “déficits gêmeos” (fiscal e externo) refletem um desequilíbrio: os EUA financiam seu consumo interno e os gastos do governo com a poupança externa, sobretudo de investidores estrangeiros que compram títulos do Tesouro, ações e outros ativos americanos. Esta situação é sustentável enquanto o dólar for hegemônico e os mercadores confiarem nas instituições americanas. As rachaduras econômicas, no entanto, se tornarão rupturas?

Os fundamentos que conferem resiliência única

Diante desse quadro de riscos, seria fácil prognosticar o declínio inevitável da América – não faltam profetas da queda desde pelo menos os anos 1980.

Contudo, apostar contra os Estados Unidos costuma ser um erro recorrente. Assim como em “Era uma vez na América”, Noodles sobreviveu para reemergir das sombras décadas depois, os EUA mantêm trunfos fundamentais que lhes conferem resiliência única.

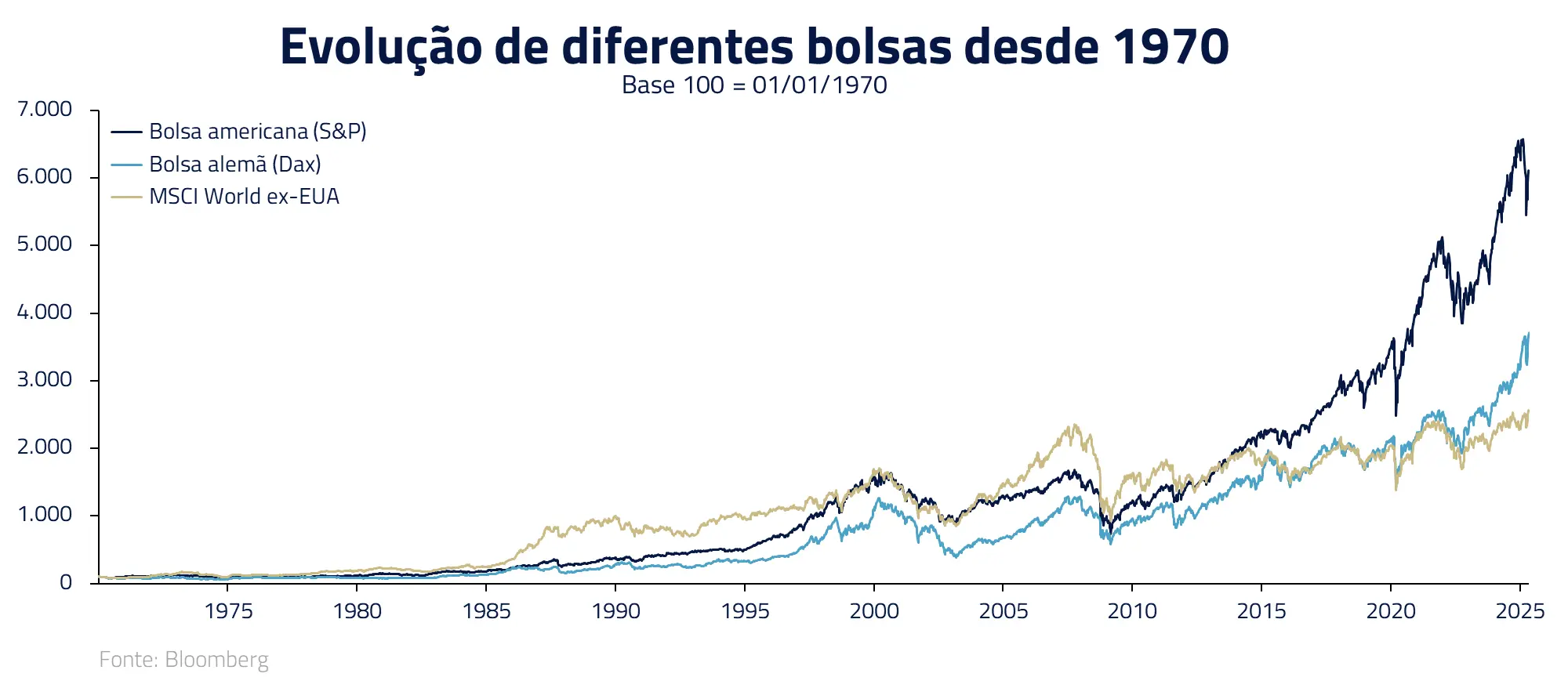

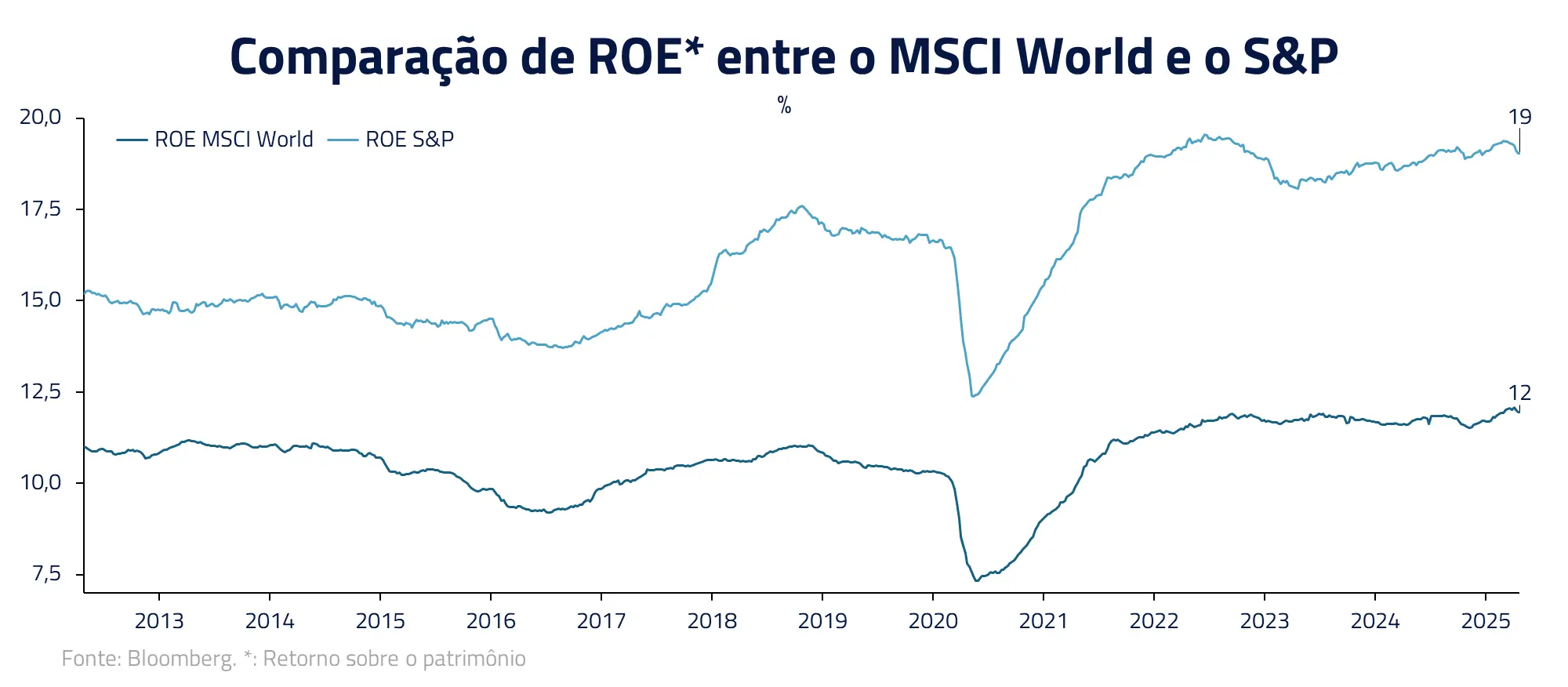

O mais visível é o vigor de seu mercado e da sua inovação: nenhuma outra economia desenvolvida oferece retornos sobre capital comparáveis no longo prazo. De fato, a bolsa americana historicamente supera as de Europa e Japão em desempenho, refletindo uma combinação de inovação constante e tolerância a riscos.

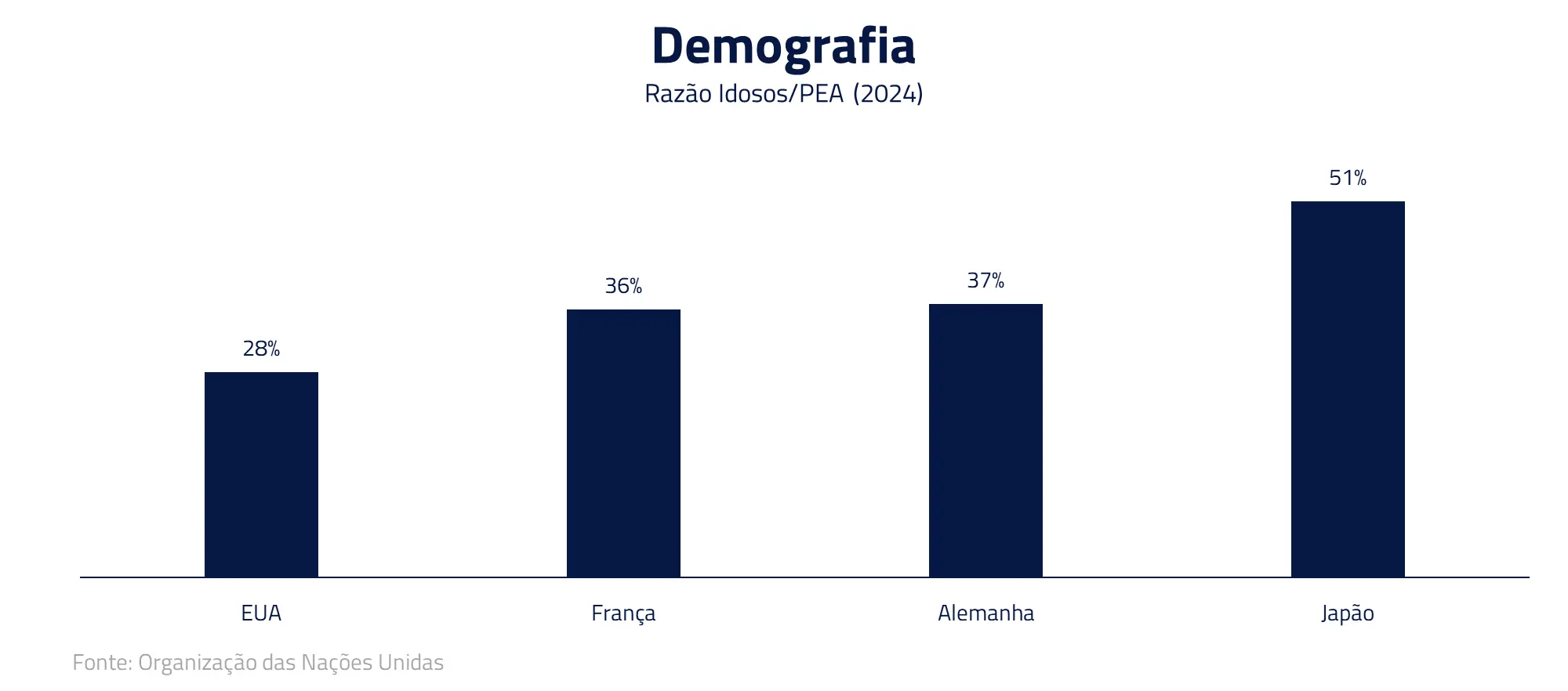

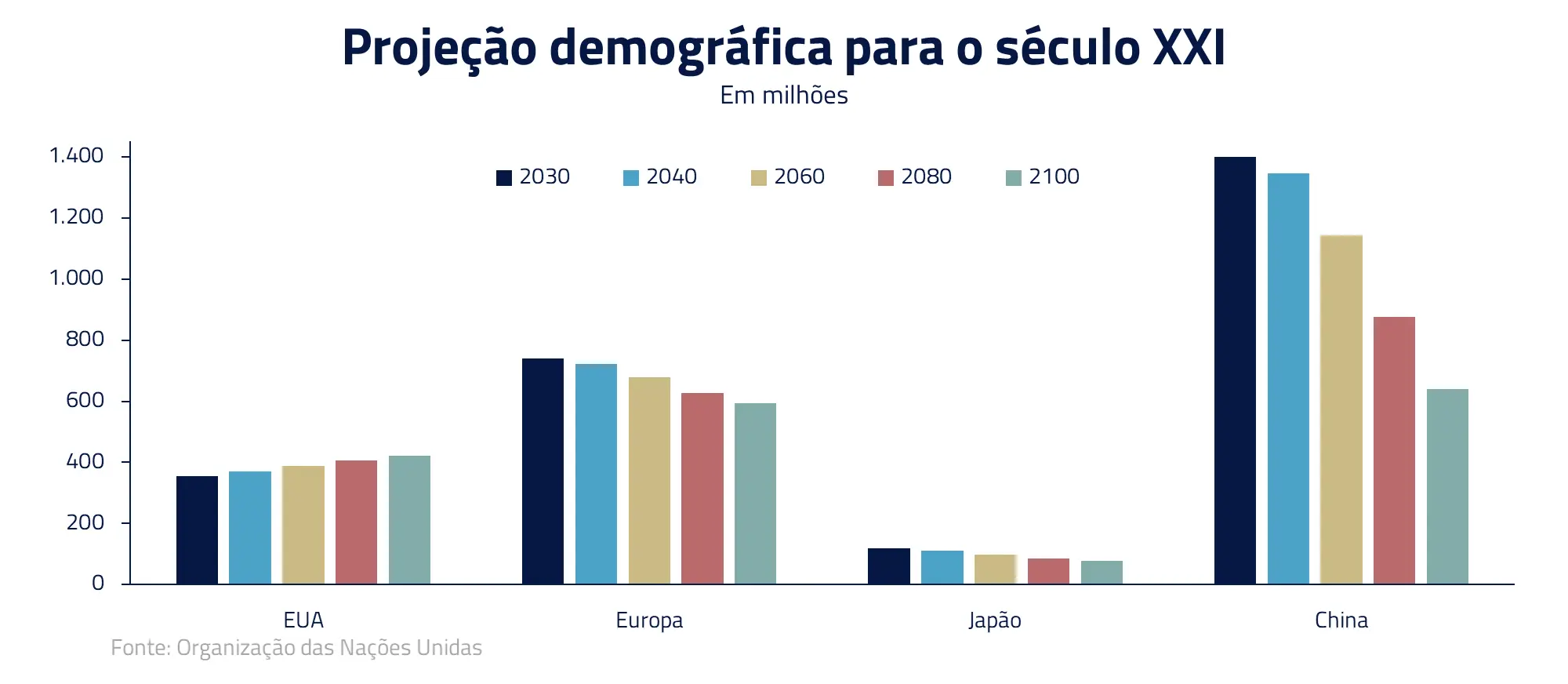

Outro diferencial é demográfico. Enquanto outras nações ricas envelhecem e encolhem, a população dos EUA segue relativamente jovem e em crescimento. A taxa de natalidade americana, embora em declínio, é complementada por robustos fluxos imigratórios, a despeito das disputas políticas sobre o tema.

Isso significa que, nas próximas décadas, os EUA devem evitar a contração demográfica que já assombra a Europa, o Japão e agora até a China. Uma população em crescimento tende a sustentar a demanda interna, renovar a força de trabalho e alimentar a inovação com novos talentos do mundo todo.

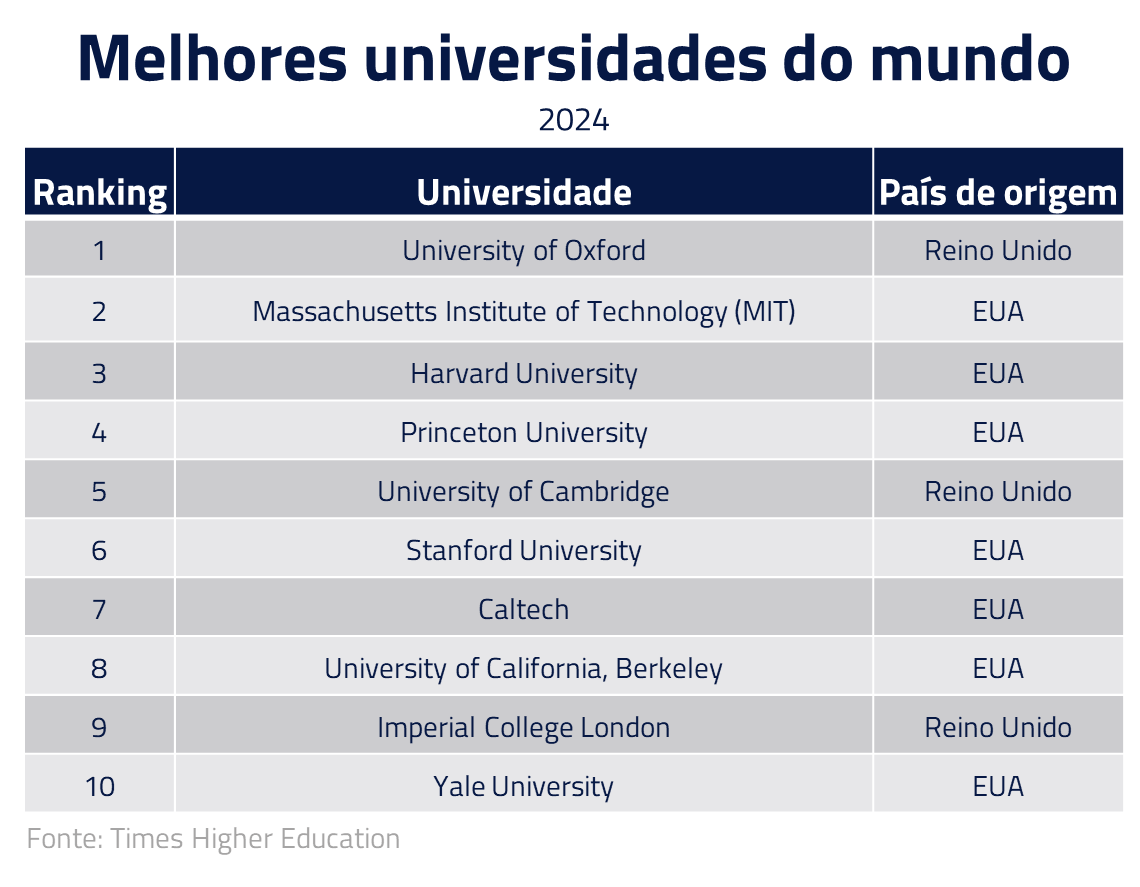

A liderança acadêmica e tecnológica americana também permanece incomparável. O país abriga a maioria das melhores universidades e centros de pesquisa do planeta – sete das dez melhores universidades globais estão nos EUA, atraindo estudantes e cérebros de toda parte.

Esse ecossistema de excelência produz tanto conhecimento quanto os cérebros estrangeiros que lá se formam frequentemente ficam para fundar empresas ou integrar laboratórios de ponta. Silicon Valley não é um acaso, mas sim fruto dessa cultura que une ciência de ponta e capital empreendedor.

Em termos de inovação disruptiva – da biotecnologia à inteligência artificial – os EUA ainda ditam o ritmo. Soma-se a isso uma cultura empreendedora profundamente enraizada, que tolera o fracasso como etapa do sucesso, e fica claro porque a economia americana se reinventa com mais facilidade que muitas de suas rivais estagnadas.

Esses fatores – mercados dinâmicos, demografia favorável, primazia educacional e empreendedorismo vibrante – formam uma espécie de colchão de segurança do excepcionalismo americano.

Eles explicam por que, apesar de ciclos de boom e bust, o país consegue se reerguer e seguir na fronteira tecnológica e econômica. Porém, como um investimento cujos fundamentos são sólidos, mas cujo preço pode estar esticado, os EUA também enfrentam riscos se a percepção mudar.

Instituições à prova de estresse?

Em termos práticos de investimento, o excepcionalismo norte-americano é baseado em um crescimento superior com inflação controlada.

O crescimento por sua vez é, primariamente, galgado em um pilar de produtividade superior, alimentado por maior investimento em ciência e tecnologia e uma mentalidade e disciplina puritana de trabalho.

E, em segundo lugar, por outro pilar de função demográfica diferenciada, fortemente suportada por um processo constante de imigração, que traz para economia norte-americana desde trabalhadores para as tarefas mais básicas até pós-graduados para as melhores universidades.

A doutrina econômica moderna reconhece que esses pilares de crescimento são, na verdade, função de instituições políticas e econômicas estáveis e previsíveis nos Estados Unidos.

Contudo, recentemente, esse pilar sofreu abalos preocupantes – em grande medida devido a convulsões internas e lideranças dispostas a testar os limites da ordem constitucional.

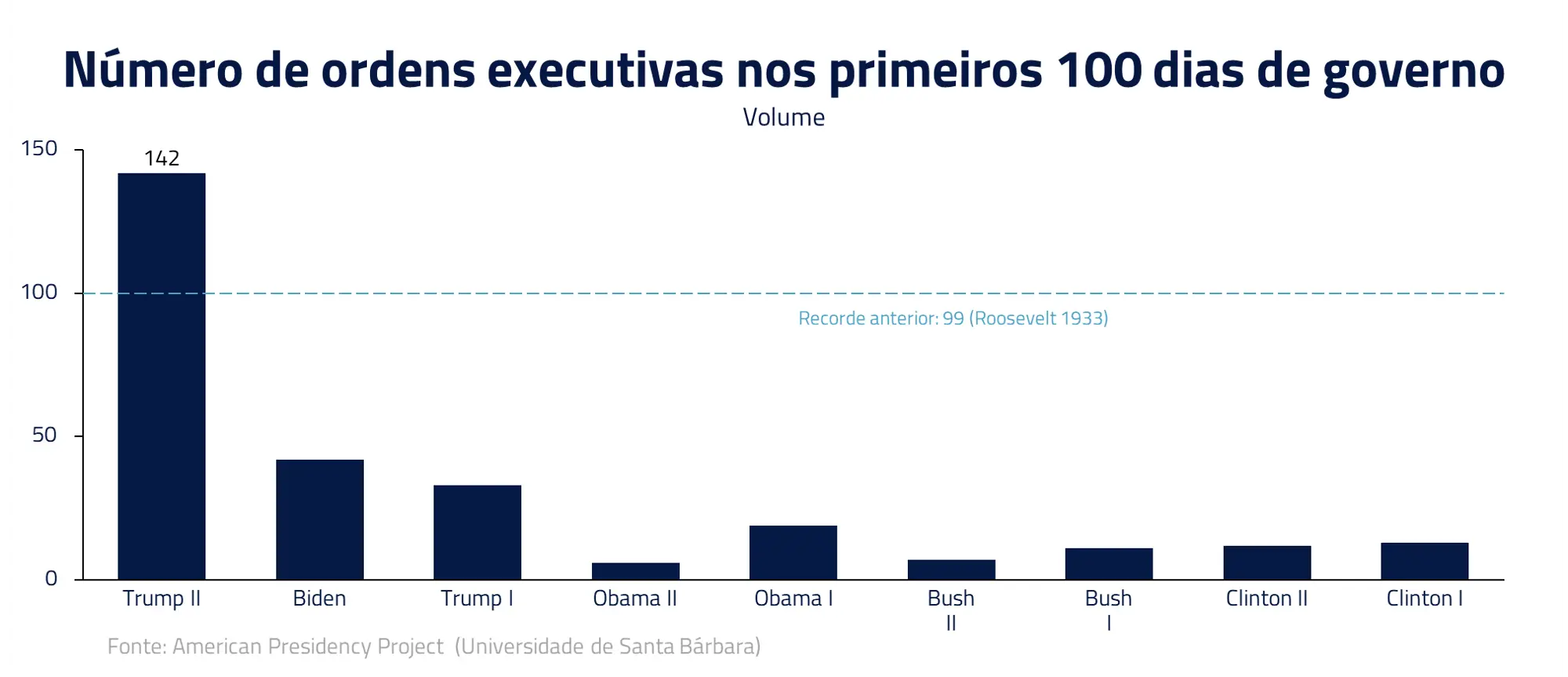

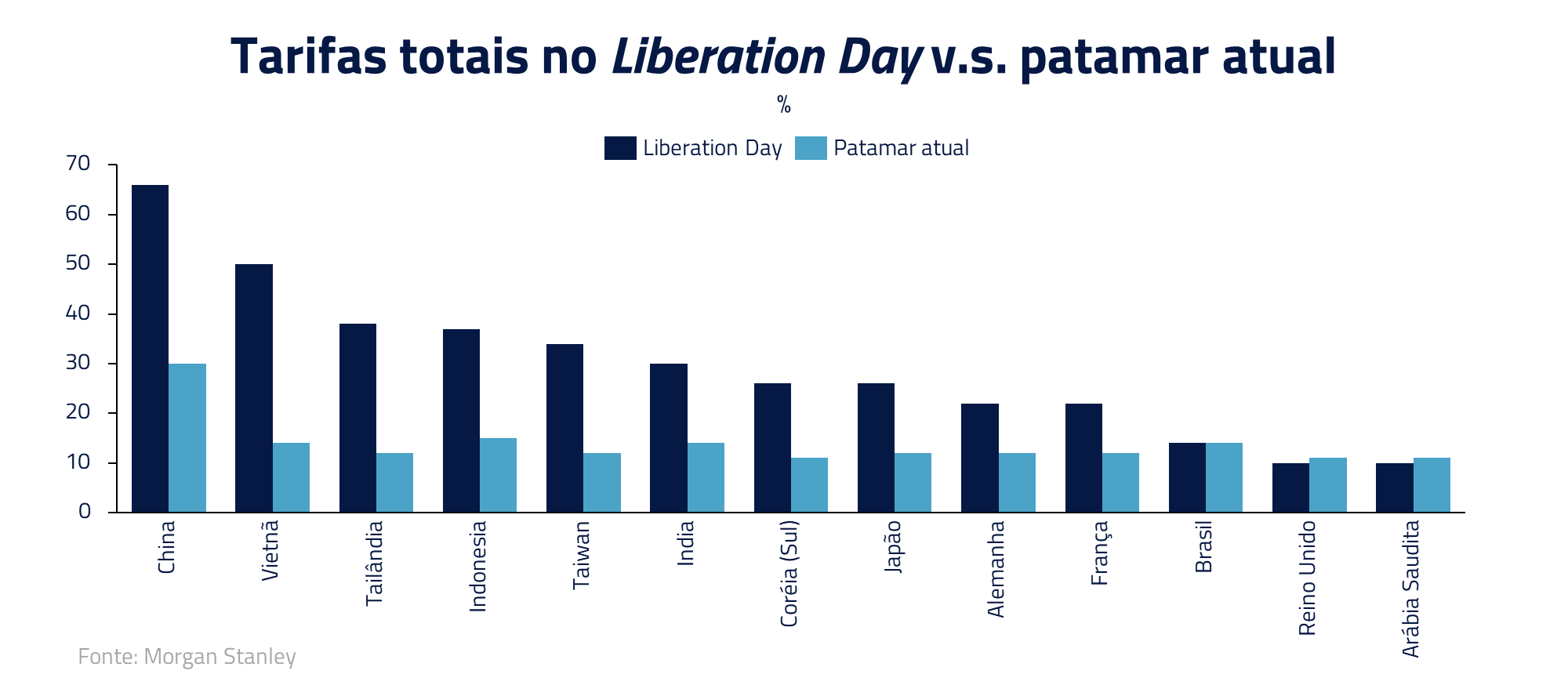

Donald Trump foi emblemático nesse aspecto: um presidente que, por estilo e convicção, mostrou falta de apreço pela institucionalidade tradicional. Trump governou muitas vezes por decreto, por meio de ordens executivas, contornando a via legislativa para implementar políticas polêmicas em comércio, imigração e educação superior.

Tarifas foram impostas e removidas via decretos emergenciais, acordos comerciais internacionais foram renegociados à revelia dos métodos usuais e regras de imigração foram endurecidas abruptamente.

Universidades e empresas de tecnologia também se viram sob fogo cruzado político, com ameaças de cortes de verba ou mudanças regulatórias de improviso. Essa volatilidade partiu de dentro do próprio sistema, tensionando a democracia americana de um modo que aliados e investidores não estavam acostumados a ver.

Esse risco institucional torna-se ainda mais relevante porque nos últimos anos a prosperidade americana vinha sendo precificada como certa pelos mercados.

Valuations de ativos nos EUA incorporavam um prêmio pela estabilidade jurídica e política do país – um dos motivos de ações americanas negociarem acima de pares internacionais e de investidores estrangeiros canalizarem tanta poupança para os Estados Unidos.

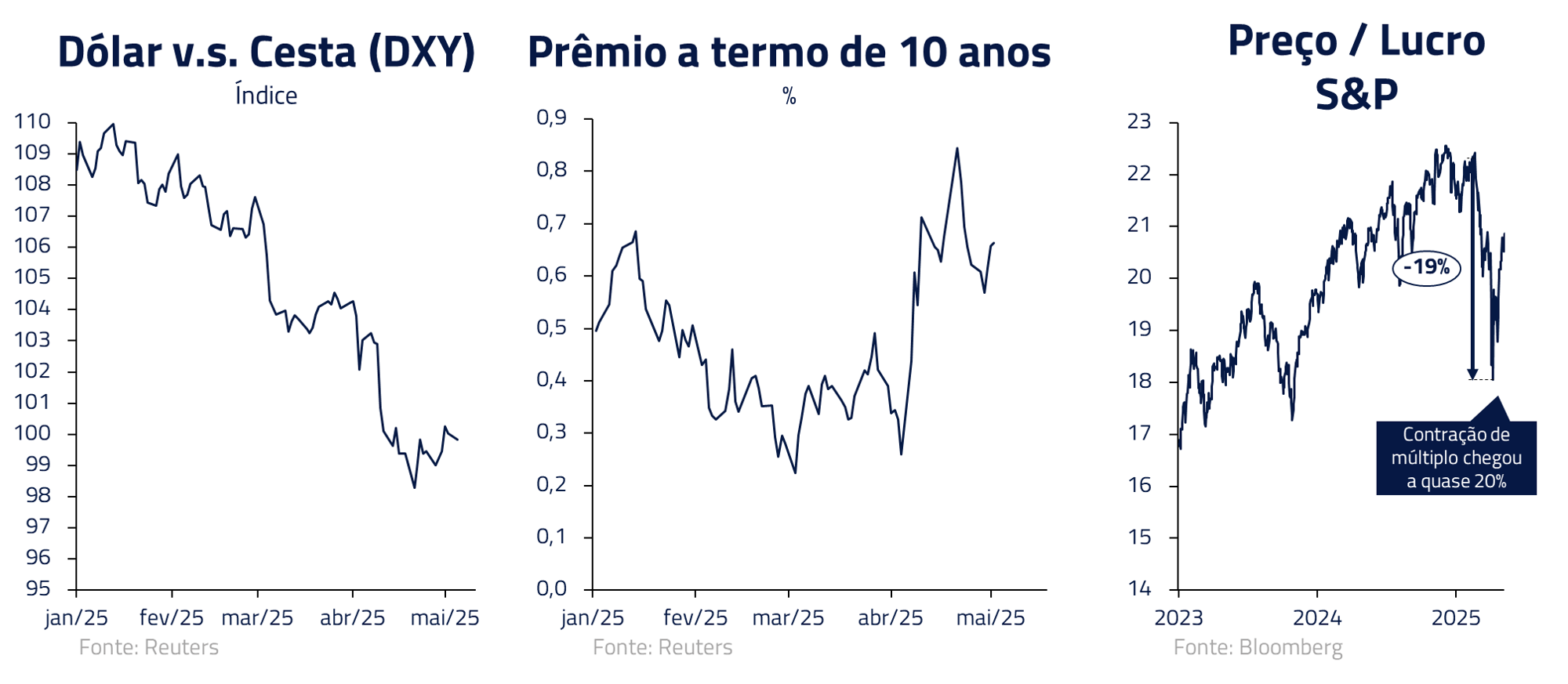

Durante a década de 2010, por exemplo, o prêmio de risco dos títulos do Tesouro de longo prazo (o chamado term premium) chegou a ficar próximo de zero, ou até negativo, tamanho o apetite por títulos americanos considerados porto seguro.

Ou seja, o mundo apostava que “não há nada mais seguro do que o dólar”. Se essa percepção for modificada, os efeitos se propagariam rapidamente: taxas de longo prazo se elevariam para precificar um risco político maior; bolsas, já com múltiplos elevados, poderiam reajustar para baixo; e o próprio dólar, cujo status é sustentado não apenas por economia e exército, mas também pela confiança no arcabouço institucional americano, poderia enfraquecer.

O dano causado até o momento já se reflete nos preços desses ativos, com queda inicial no preço do dólar, nos múltiplos de ações e elevações no prêmio dos juros longos.

Entretanto, esses ativos ainda estão em patamares bastante elevados em relação aos seus pares internacionais. A confiança no excepcionalismo norte-americano pode estar estremecida, mas ainda é presente no credo dos investidores globais.

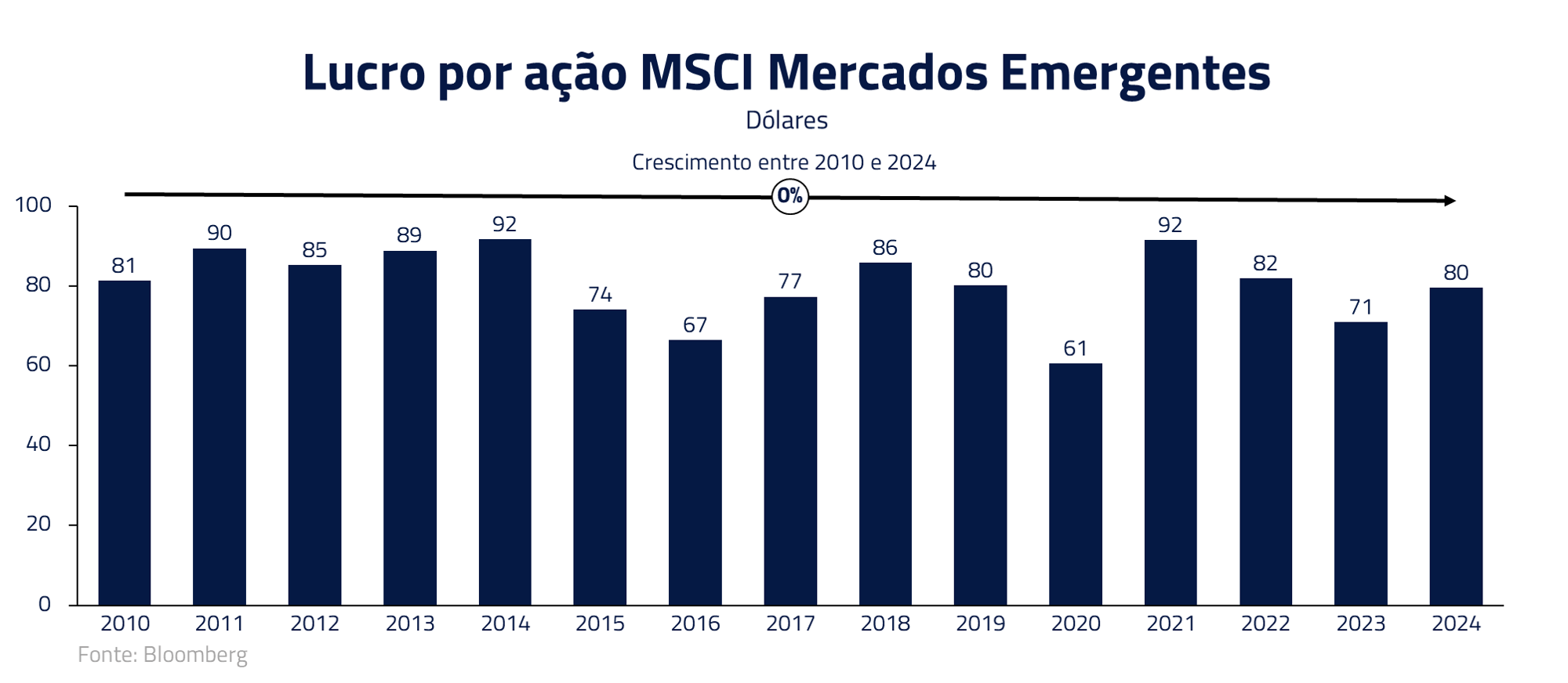

Há uma dificuldade adicional para investidores migrarem dos Estados Unidos: a falta de opções críveis no mundo atual. Mercados emergentes não crescem lucros há décadas, enquanto a Europa e Japão se encontram em processos demográficos difíceis e estagnação econômica.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

***

Como diria Warren Buffett, o seu bom nome é o principal ativo que você carrega no mundo financeiro. A “Brand USA” pode estar retorcida no momento, mas longe de estar quebrada. Apostar contra os Estados Unidos é uma tarefa árdua, as instituições já se mostraram fortes o suficiente para que o presidente voltasse atrás de diversas medidas propostas no campo tarifário.

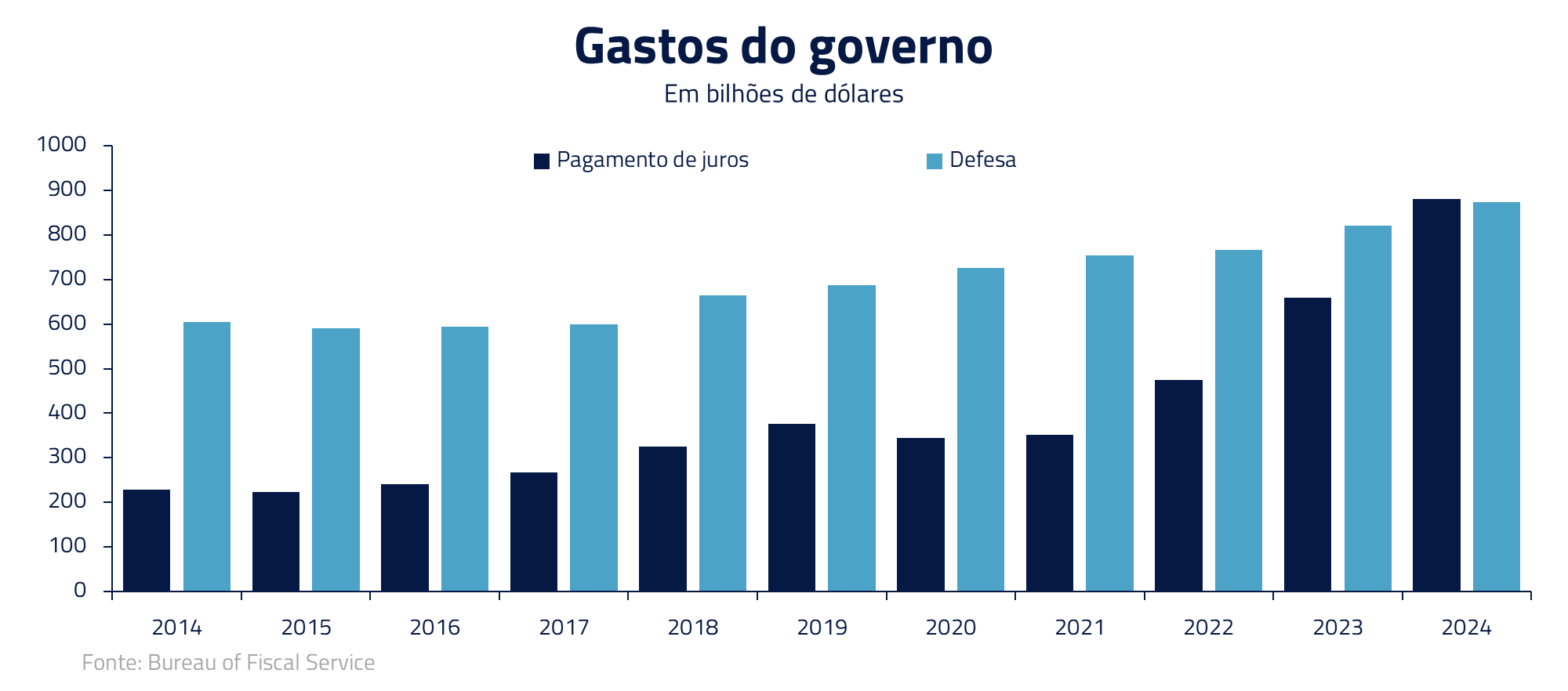

A principal pergunta do mercado financeiro ao longo dos próximos messes continuará a ser: as instituições fundacionais que fizeram da América um caso único prevalecerão, restaurando a disciplina fiscal e a confiança, ou o país sucumbirá à “lei do império decadente” mencionada por Niall Ferguson – aquela em que os juros da dívida superam os gastos militares, prenunciando a queda da potência?

Em suma, Donald Trump ajustará sua conduta à ortodoxia institucional ou levará a nação por caminhos instáveis, pondo em risco o legado excepcional americano? E mais, será ele capaz de formar as bases para a consolidação fiscal dos Estados Unidos após anos de aumentos sucessivos nos déficits do governo?

Em nosso posicionamento, acreditamos como princípio que as instituições americanas resistirão, e os Estados Unidos devem se reerguer em um novo ciclo, dessa vez provavelmente capitaneado pelos desenvolvimentos em inteligência artificial, os quais consideramos como possivelmente transformacionais para a próxima década.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.