A luta pela supremacia dos carros elétricos

O final do século XIX foi palco de uma das maiores batalhas científicas e c orporativas da história moderna.

orporativas da história moderna.

De um lado Thomas Edison, um dos maiores inventores de todos os tempos, financiado por ninguém menos que John Pierpont Morgan (ele mesmo, J.P. Morgan), defendendo a corrente direta, que usamos até hoje em pilhas e baterias, como o padrão para eletrificação dos Estados Unidos.

Do outro lado, Nikola Tesla (ele mesmo, o que deu o nome à empresa Tesla), outro dos maiores inventores de todos os tempos e nascido na Sérvia, financiado pelo empresário e inventor George Westinghouse, defendendo a adoção da corrente alternada.

Do outro lado, Nikola Tesla (ele mesmo, o que deu o nome à empresa Tesla), outro dos maiores inventores de todos os tempos e nascido na Sérvia, financiado pelo empresário e inventor George Westinghouse, defendendo a adoção da corrente alternada.

A história é contada no filme “A Guerra das Correntes” (The Current War), obra que representa o empreendedorismo norte-americano durante a Gilded Age e que recomendamos fortemente.

O vencedor dessa batalha foi Nikola Tesla e, até os dias atuais, usamos a corrente alternada para eletrificar nossas casas e residências. George Westinghouse ganhou o contrato para instalar um gerador nas cataratas de Niagara e iluminar parte da costa leste americana com a corrente alternada.

A luta pela supremacia em carros elétricos

Por que usamos “A Guerra das Correntes” como nossa analogia para o Kinea Insights deste mês? De forma similar a essa famosa batalha do século XIX, estamos hoje, no século XXI, vivendo uma nova disputa pela supremacia elétrica em outro campo econômico: o dos carros elétricos.

Durante as últimas duas décadas, governos e empresas por todo o planeta têm se esforçado, no âmbito da transição energética, na migração de combustíveis fósseis para fontes livres de carbono. O carro elétrico, nesse contexto, emergiu como um símbolo dessa transição, representando o desejo da sociedade em abandonar a dependência histórica do petróleo e migrar para fontes de energia sustentáveis.

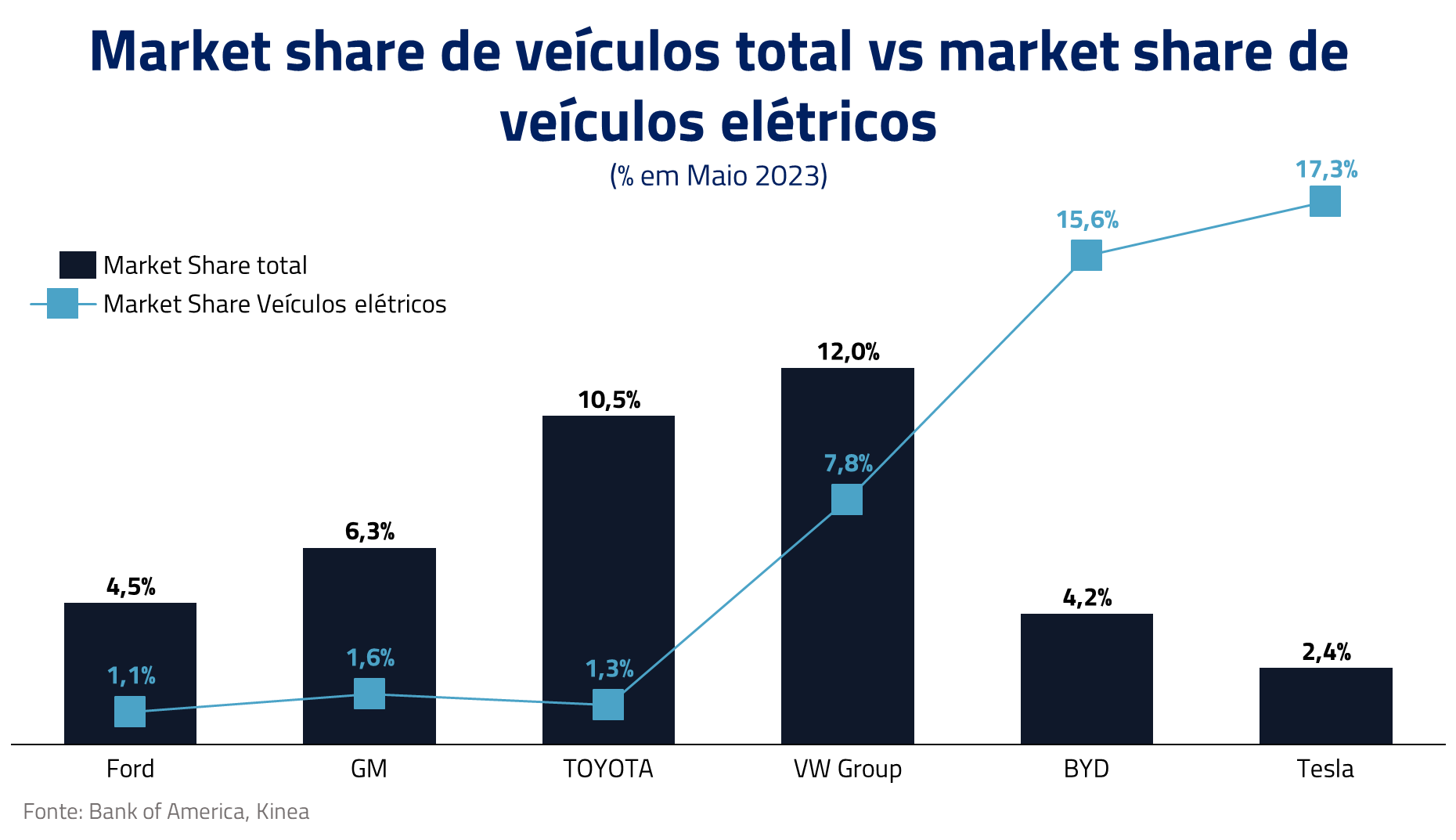

Nessa guerra moderna, dois países estão se destacando e competindo pela supremacia dessa tecnologia: do lado esquerdo do ringue, temos os Estados Unidos, que através da Tesla de Elon Musk teve papel fundamental na massificação dessa nova tecnologia; do lado direito, temos a China, sede da maior empresa do mundo na produção de carros híbridos e elétricos – a BYD, que, inclusive, possui planos de iniciar a produção de carros no Brasil.

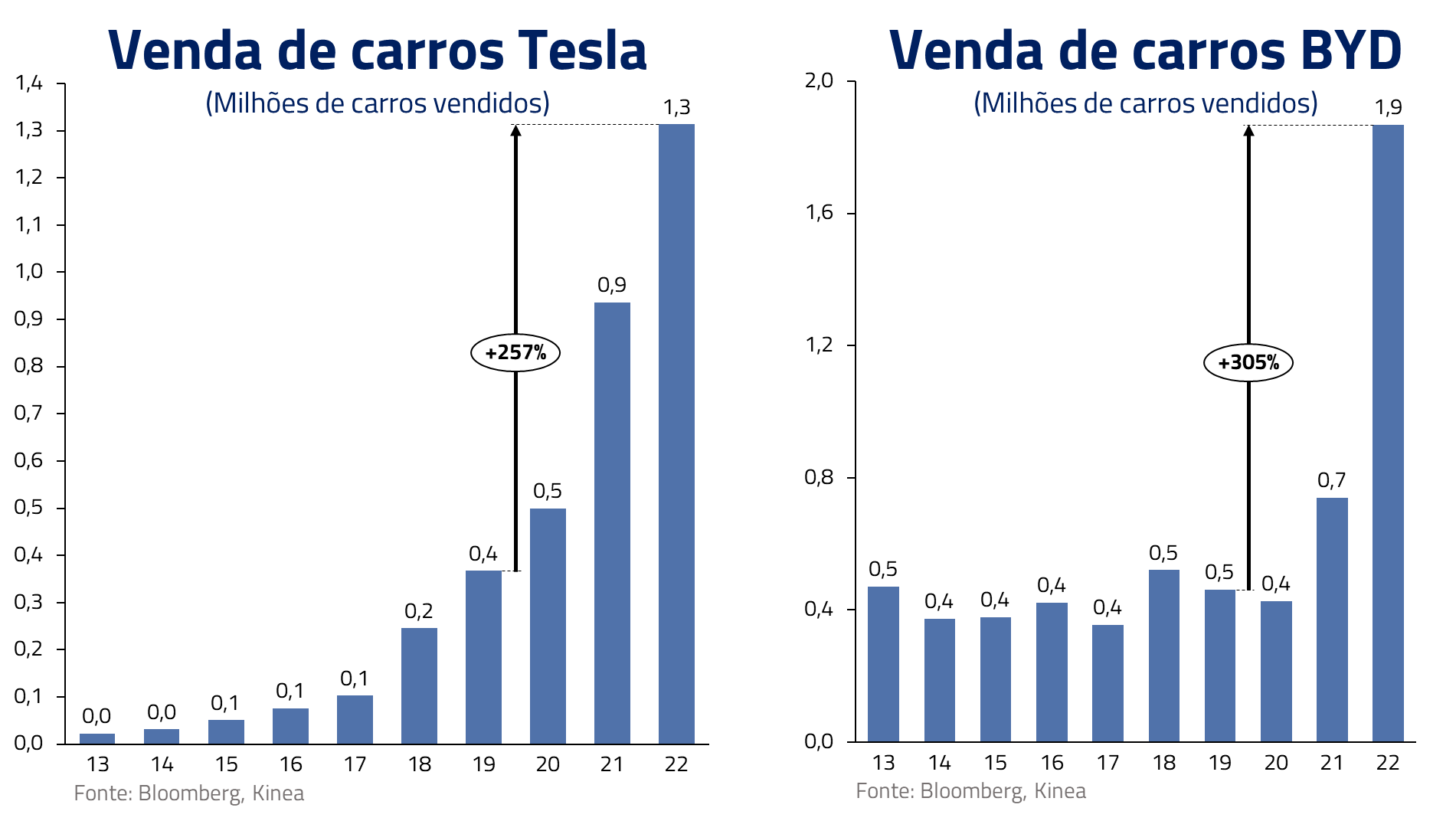

A Tesla, fundada em 2003 por Martin Eberhard e Marc Tarpenning e posteriormente adquirida por Elon Musk, foi a pioneira nesse mercado, tendo como marco o lançamento do Roadster em 2008, mas produzindo em larga escala os modelos 3 e Y a partir de 2017. A BYD foi, inicialmente, um fabricante de baterias que, ao longo dos anos, migrou para a produção de carros a combustão, híbridos e elétricos. Em 2022, a empresa anunciou que pararia de produzir veículos a combustão.

A transição de motores a combustão para elétricos está causando abalos sísmicos na, até então consolidada, indústria automobilística. Gigantes como a Ford, General Motors, BMW e Volkswagen tiveram que recomeçar praticamente do zero e modificar suas bases de engenharia para eletrificarem sua produção. Pior ainda, a escala de produção de veículos a combustão não se transfere para a produção de veículos elétricos.

Competindo na velha indústria de veículos a combustão, imaginamos que levaria anos para a China ter sido capaz de competir de igual para igual com a poderosa indústria automobilística europeia. As barreiras de entrada, como a tecnologia e qualidade, as economias de escala e a complexidade da cadeia de suprimentos eram difíceis de serem rompidas. No entanto, essas barreiras puderam ser contornadas pela simplicidade do processo produtivo do carro elétrico combinada com a grande importância das baterias, que são produzidas majoritariamente na China.

Toda a diferença está na bateria

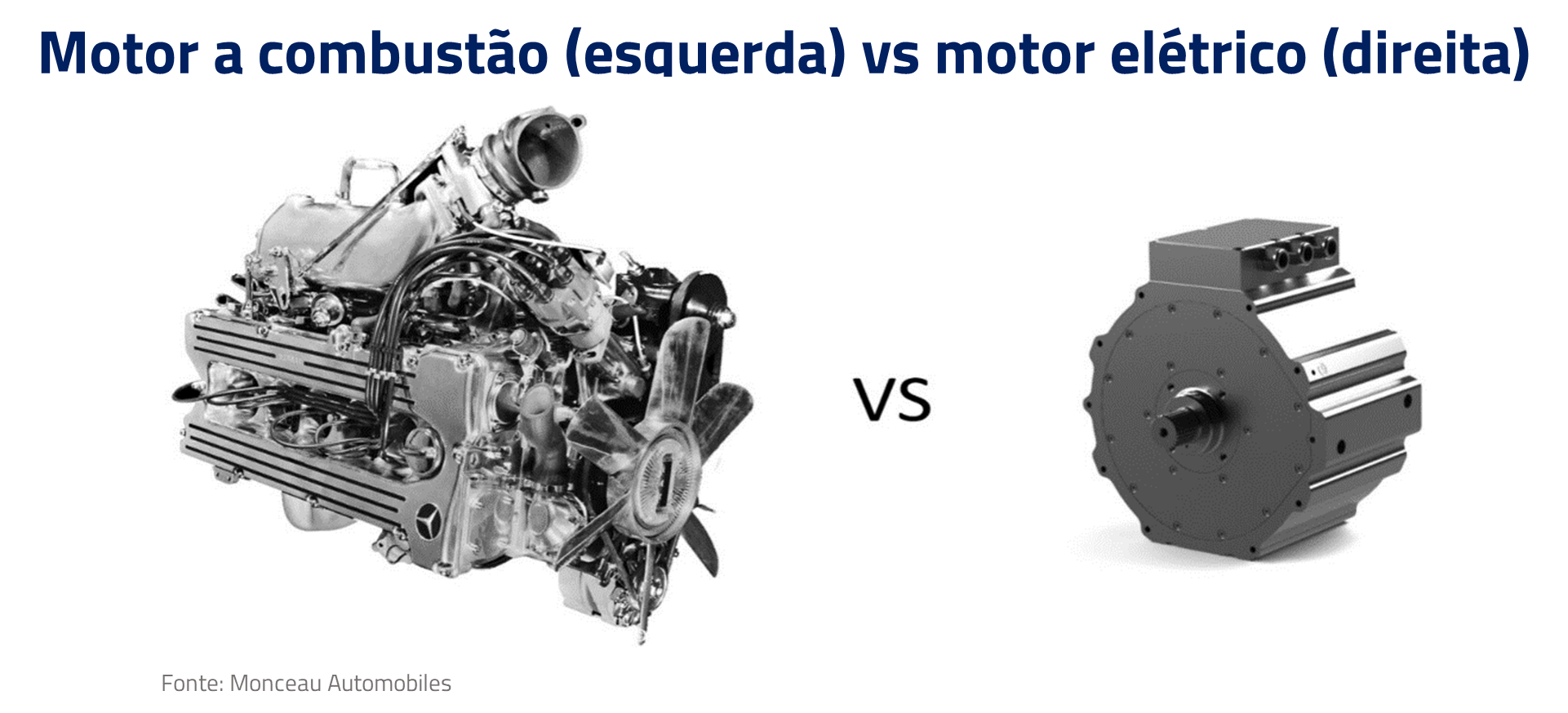

Embora pareça uma nova tecnologia, carros elétricos eram muito populares no início do século XX. Entretanto, após a adoção dos carros a gasolina por Henry Ford e sua produção em massa, o motor a combustão se tornou o padrão do mercado de automóveis.

Um carro elétrico é bem mais simples em sua fabricação que um carro a combustão. O motor de um carro a combustão possui mais de 2.000 peças de razoável e grande complexidade, além de partes como o sistema de transmissão e exaustão. Em contraste, um carro elétrico conta com aproximadamente 20 peças em seu motor e requer um sistema de transmissão descomplicado.

Nesse contexto, fica claro que a bateria se tornou o ponto-chave de sucesso e a batalha dos carros elétricos deve ser vencida nesse campo.

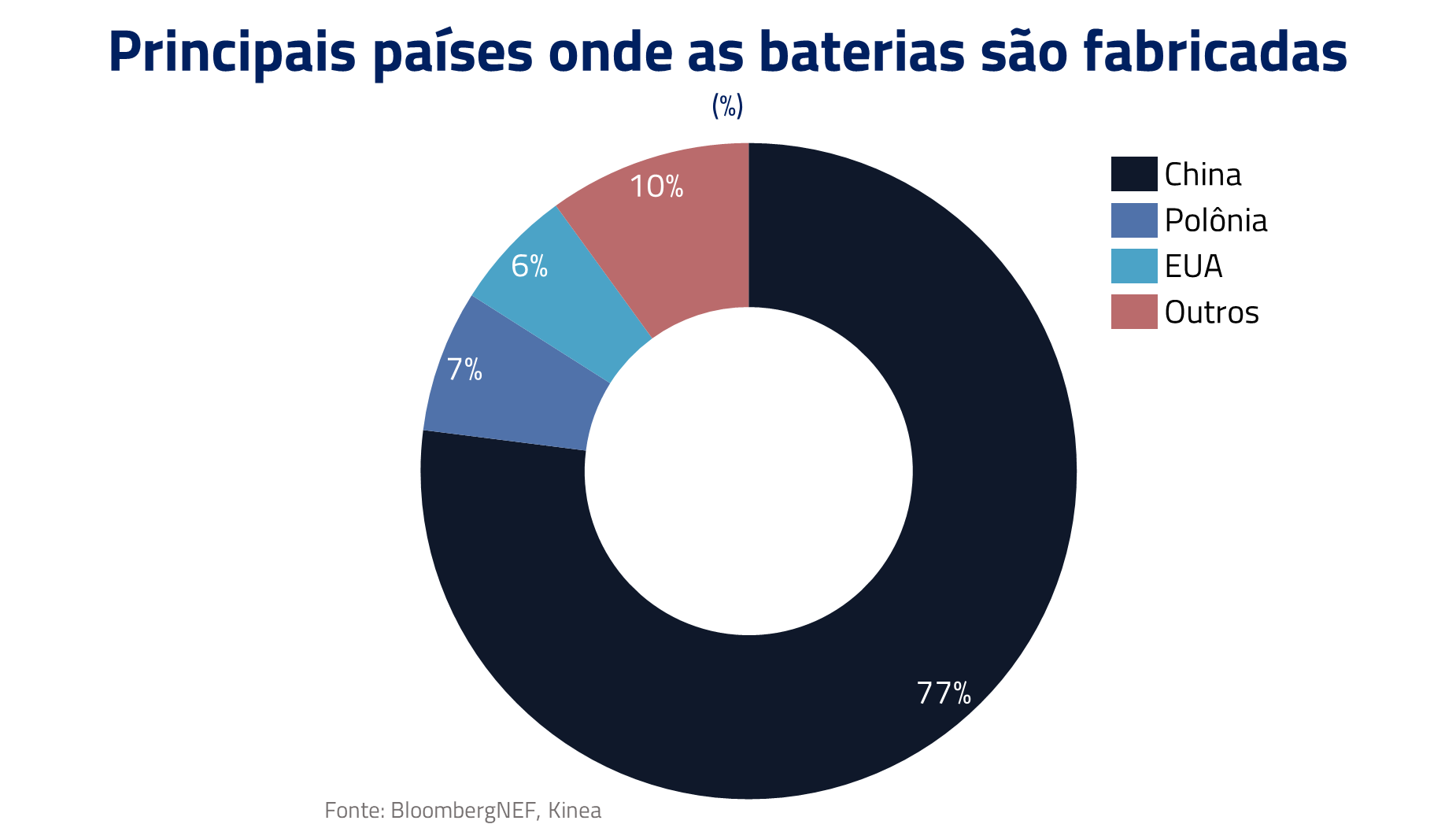

A China hoje responde por cerca de 77% do total da produção de baterias para carros elétricos e possui a maior empresa, a CATL, com participação de mercado de 37% em 2022.

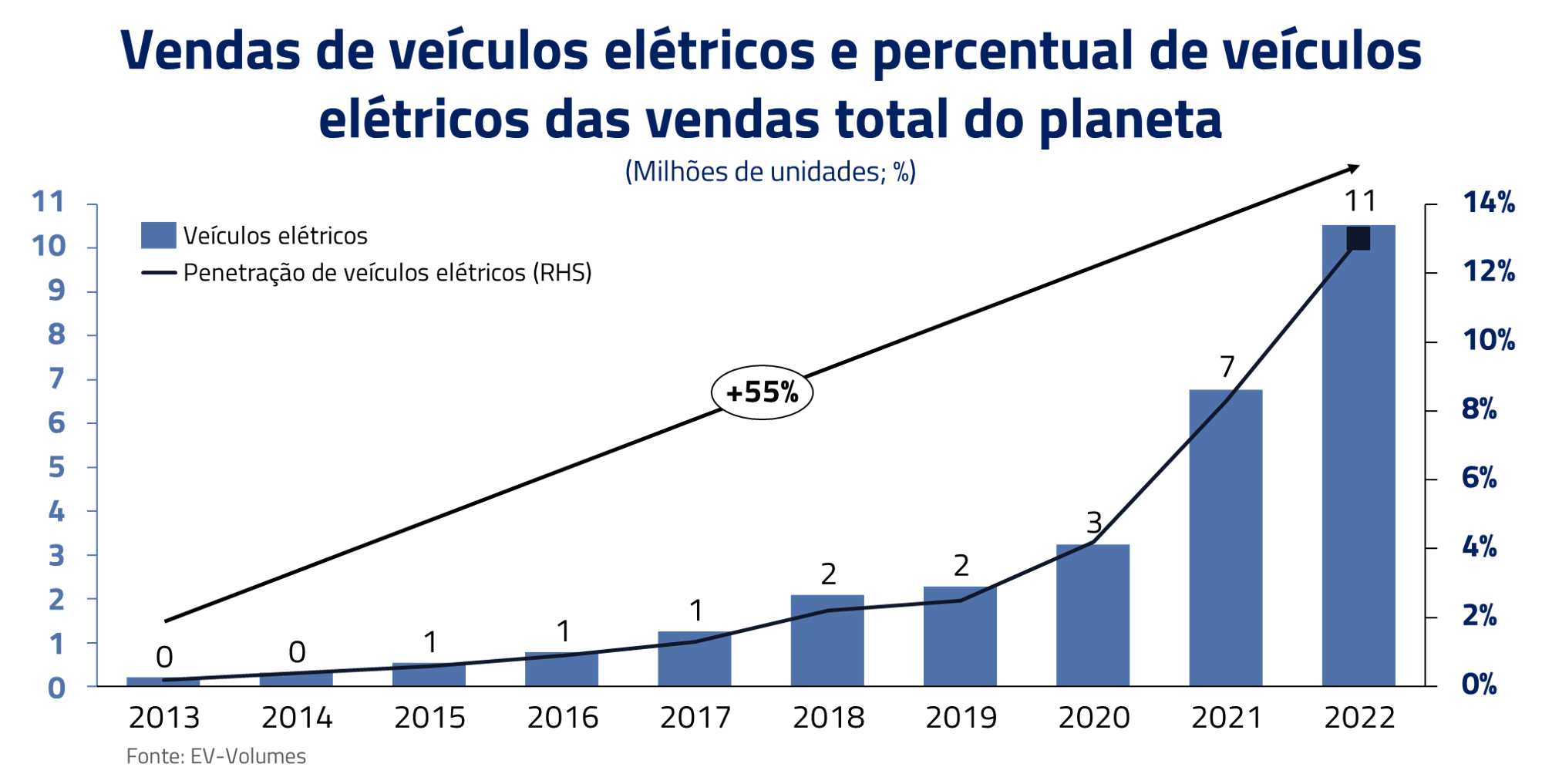

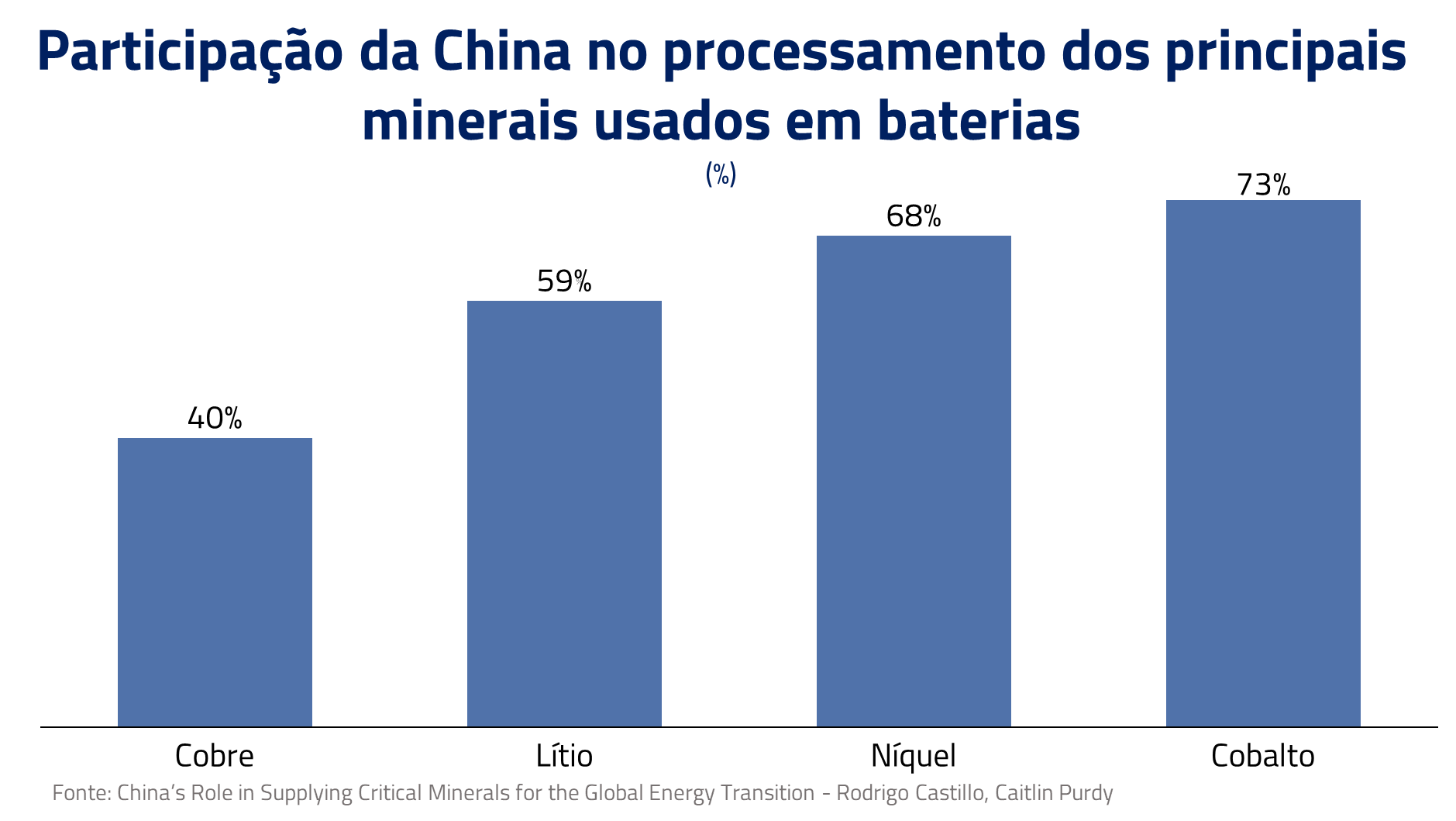

Esse domínio foi resultado do investimento significativo do governo chinês na indústria de veículos elétricos. Em 2022, um em cada dois veículos elétricos vendidos no mundo foi produzido na China. O país também possui liderança no processamento dos materiais necessários para a fabricação desses materiais, processando cerca de 60% do lítio e pouco mais de 70% do cobalto usados globalmente.

Entretanto, para manter essa dominância, a China vai ter que competir com outras gigantes globais no desenvolvimento da tecnologia de baterias, como as japonesas Toyota e Panasonic.

A evolução das baterias é uma história de ganhos constantes, mas nenhuma revolução. A densidade energética das baterias evoluiu a uma taxa de 6% a.a. desde 1990, mas nos trouxe a um nível que está provavelmente aquém das nossas necessidades atuais. Basta perceber que a bateria de um iPhone, após 15 anos de desenvolvimento, não consegue ainda durar por um dia inteiro de uso contínuo.

Consideramos que a maioria das pessoas se surpreenderia em saber que as baterias que movem um carro da Tesla em muito se assemelham às pilhas usadas no cotidiano, sendo as mesmas acondicionadas em células com centenas delas.

Consideramos que a maioria das pessoas se surpreenderia em saber que as baterias que movem um carro da Tesla em muito se assemelham às pilhas usadas no cotidiano, sendo as mesmas acondicionadas em células com centenas delas.

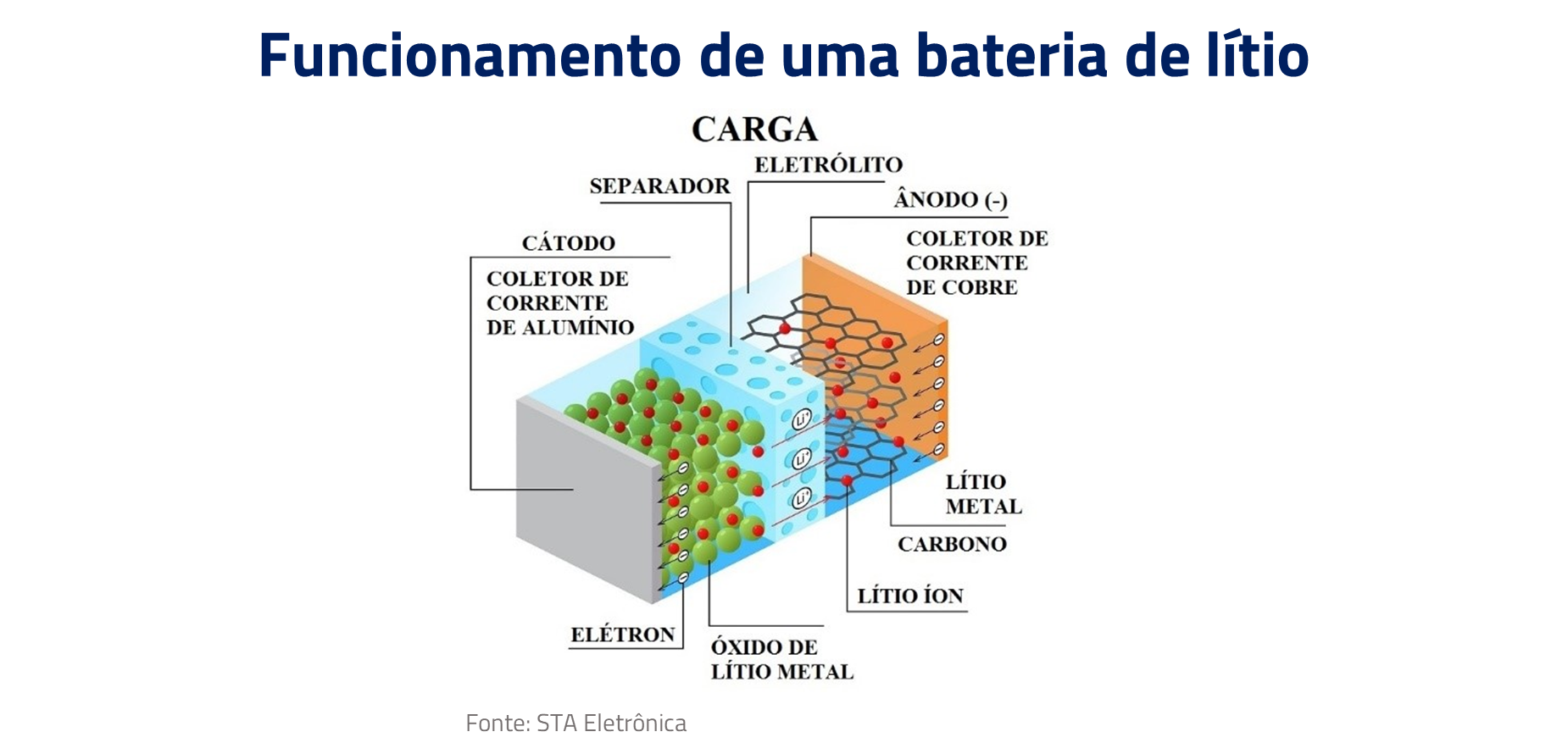

A tecnologia atual mais utilizada é a bateria de íons e lítio, um processo químico que faz com que átomos de lítio se movam de um lado para o outro da bateria quando ela é carregada, gerando um potencial elétrico que é liberado em sua utilização.

Essa tecnologia, amplamente utilizada, possui vários problemas, tais como impacto ambiental do material utilizado, tempo de recarga, perda de capacidade com o tempo e problemas de segurança, haja vista casos de incêndio ou explosão a depender das circunstâncias.

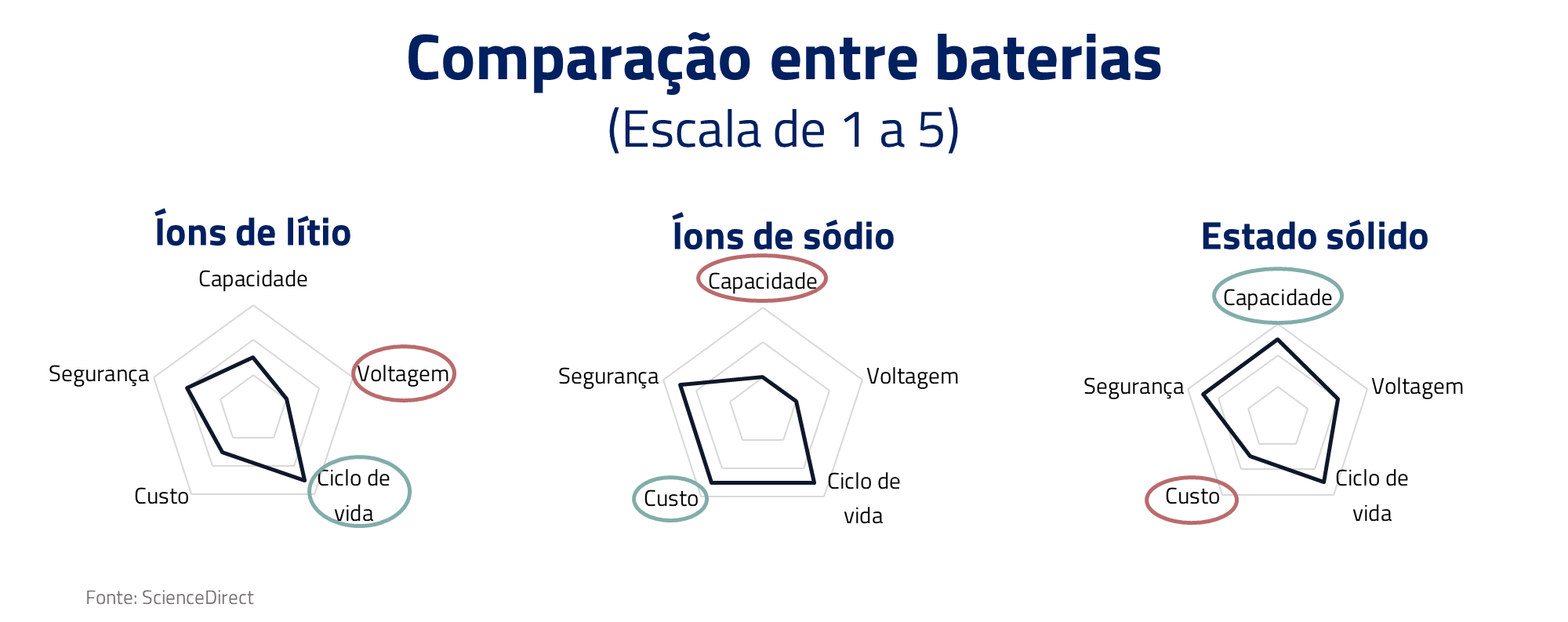

Dessa forma, a indústria está tentando migrar para outras tecnologias, tais como as baterias de íons de sódio, na qual a BYD está intimamente envolvida, e as baterias de estado sólido de lítio, sendo desenvolvidas principalmente pela Toyota e Panasonic em conjunto e CATL.

Sódio e o lítio estão um perto do outro na tabela periódica, possuindo características químicas semelhantes. Entretanto, o sódio é um dos elementos mais abundantes da crosta terrestre, fato que pode reduzir o custo das baterias, que pode chegar a 40% do custo total de um carro elétrico.

Além disso, essas baterias podem ser mais seguras que as de lítio e afetar menos o meio ambiente em sua fabricação. A principal questão a ser considerada é se essa tecnologia pode chegar a armazenar tanta energia quanto as baterias de lítio.

Baterias de estado sólido podem revolucionar a indústria?

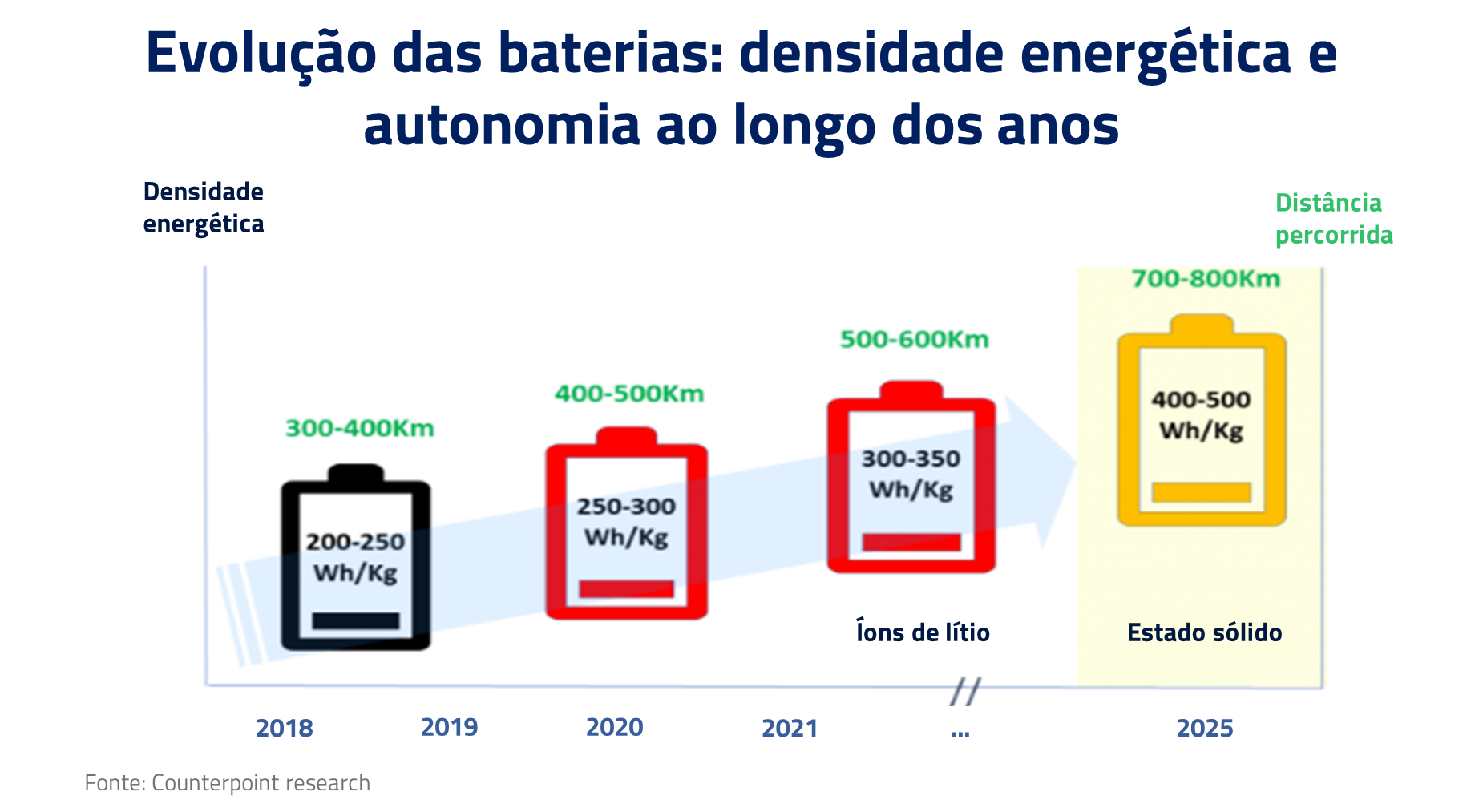

Mais recentemente, a Toyota gerou enorme expectativa no mercado ao anunciar que está prestes a revelar uma bateria de estado sólido, a qual, em teoria, teria uma densidade energética de quase o dobro de uma bateria de íons de lítio, com tempo de recarga substancialmente menor. Essa bateria também teria um maior tempo de vida e melhor segurança em relação ao padrão atual.

A bateria de estado sólido pode finalmente trazer para o mercado a tão sonhada solução de um carro com longa autonomia e curto tempo de recarga. Estimamos hoje que a bateria utilizada nos modelos 3 e Y da Tesla possui densidade energética de 250Wh/kg e pode ser recarregada em até 25 a 30 minutos utilizando o Tesla Supercharger ou 7 a 8 horas utilizando o equipamento instalado nas residências. Especula-se que uma bateria de estado sólido poderia ter densidade energética de 500Wh/kg. Ou seja, seria possível dobrar a autonomia dos carros, ou diminuir o tamanho da bateria – e consequentemente o custo – pela metade.

Entretanto, essa tecnologia só deverá chegar ao mercado no final da década, e ainda há dúvidas se a Toyota a trará inicialmente para carros elétricos ou para seus híbridos, usando como bateria auxiliar para um período de testes no mercado.

Carros elétricos são a solução para emissões de carbono na atmosfera?

Conforme já mencionamos em cartas anteriores, carros elétricos podem ajudar, mas estão longe de ser a solução para as emissões de carbono na atmosfera.

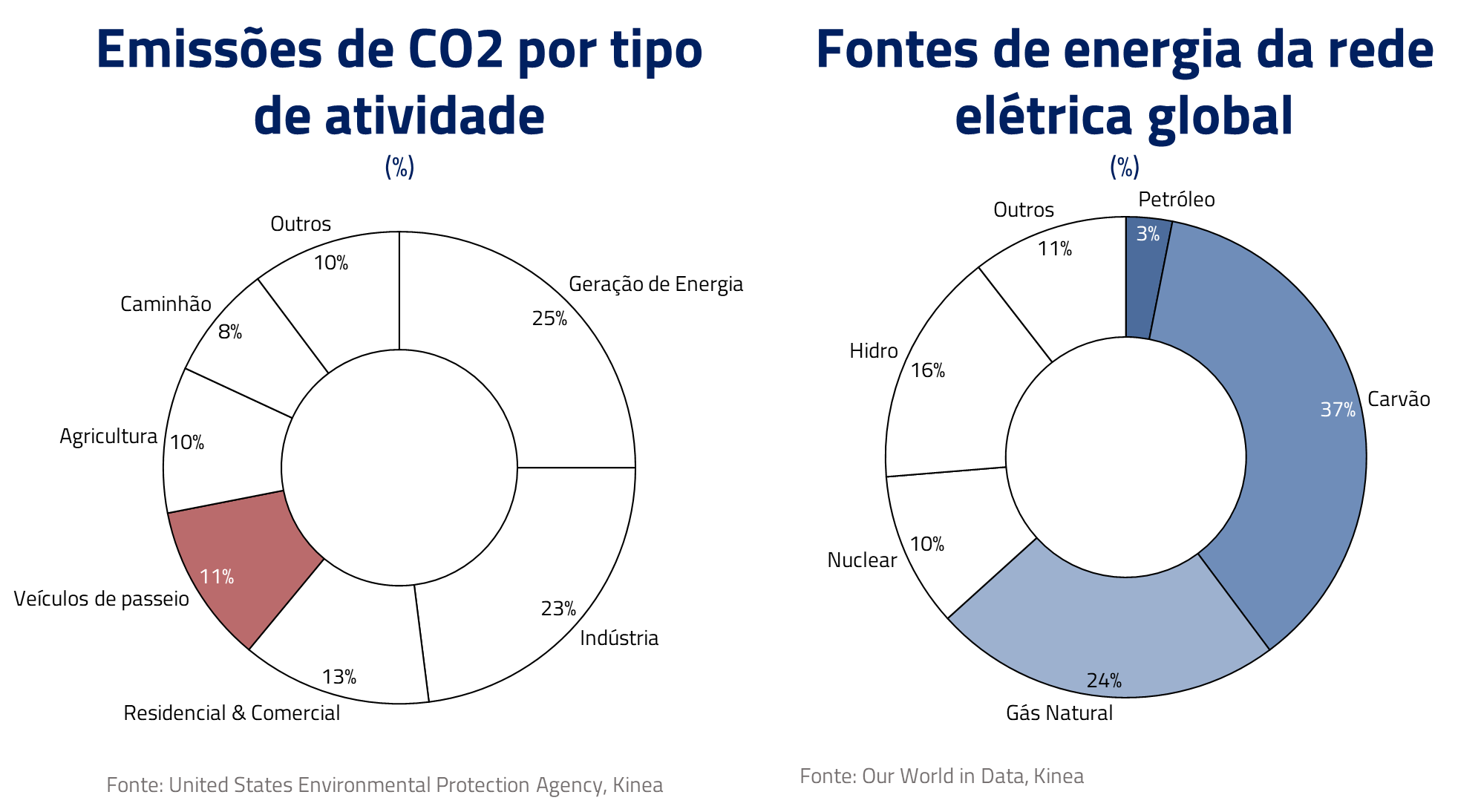

Se considerarmos todos os carros de passeio do planeta, estes são responsáveis por somente 11% das emissões de gás carbônico na atmosfera. E mesmo que substituíssemos todos os nossos carros por carros elétricos ainda os alimentaríamos com a rede elétrica, que na média global ainda é composta por pouco mais 60% de combustíveis fósseis.

Embora carros elétricos passem a percepção de serem melhores para o meio ambiente, o ciclo completo de produção traz uma história um pouco diferente. O processo de produção de veículos elétricos, particularmente a extração de minerais como o lítio e o cobalto, apresenta desafios ambientais e dilemas éticos. Estima-se que até o uso por cerca de 40 mil quilômetros um carro elétrico possui emissão total de carbono maior que um motor a combustão, em virtude de todo o carbono emitido durante sua produção e pelo uso da rede elétrica.

Entretanto, existem razões diversas para essa transição. Independentemente das emissões de gás carbônico, não vamos poder contar com o petróleo para sempre. Além disso, conforme descrevemos no decorrer desse documento, a tecnologia elétrica, conforme se desenvolve, pode se tornar mais eficiente e prática para a vida moderna que os atuais motores a combustão.

Posicionamento em nossos fundos

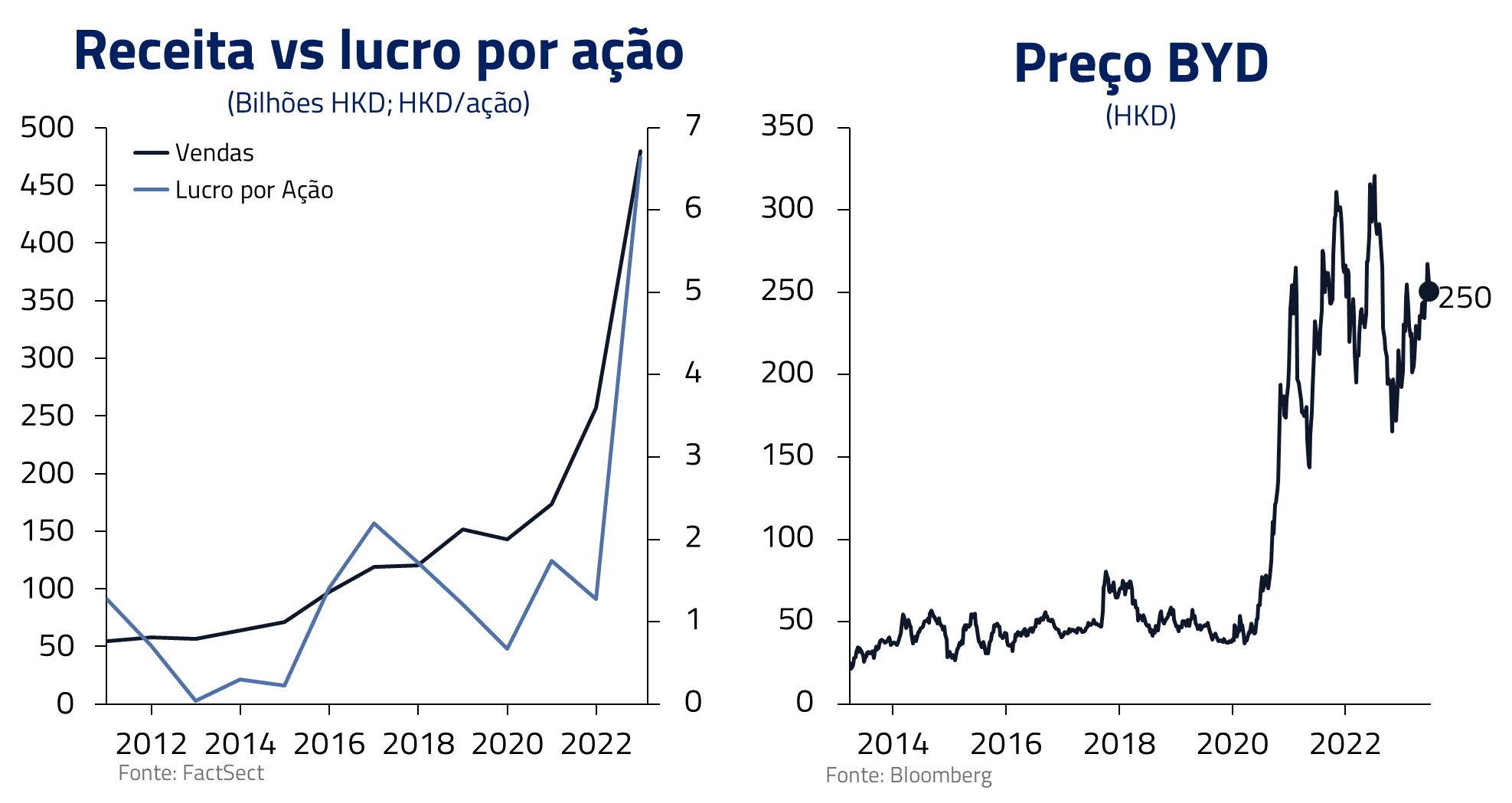

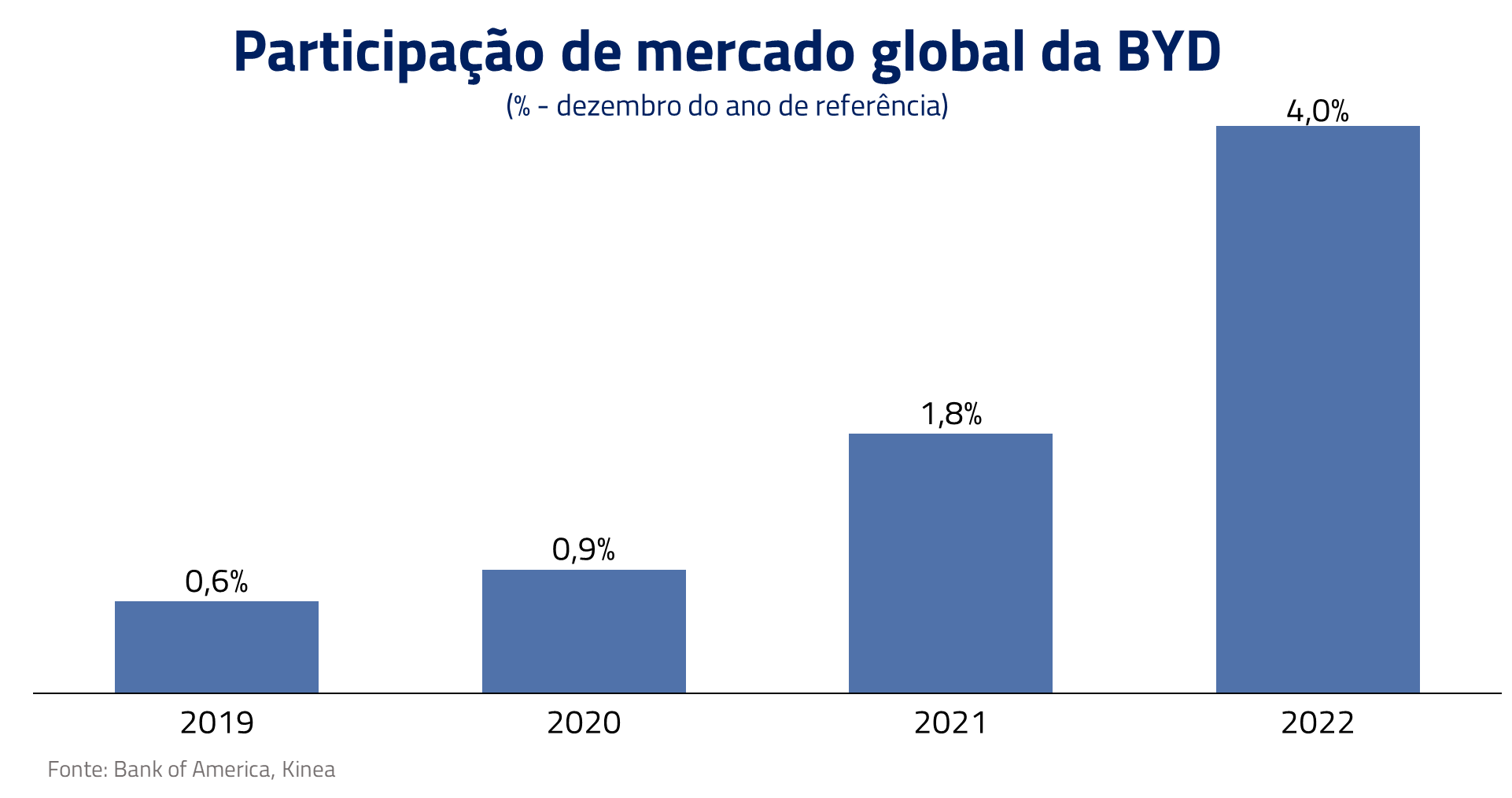

Estamos no momento comprados na BYD. Observamos um número de vantagens competitivas nessa empresa.

Estamos no momento comprados na BYD. Observamos um número de vantagens competitivas nessa empresa.

Em primeiro lugar é uma empresa integrada na produção dos automóveis e baterias, com sinergias e ganhos de escala durante todo o processo, o que permite que a empresa traga produtos de qualidade a preços competitivos nesse mercado. Por exemplo, seu mais recente modelo, o Seagull, está com preço estimado de $11 mil dólares para um carro de boa qualidade.

A empresa tem fortes planos de expansão, tanto de sua capacidade de produção de veículos quanto de baterias. Dentro de sua expansão, a BYD vem ganhando participação de mercado não apenas na China, mas também no mercado global.

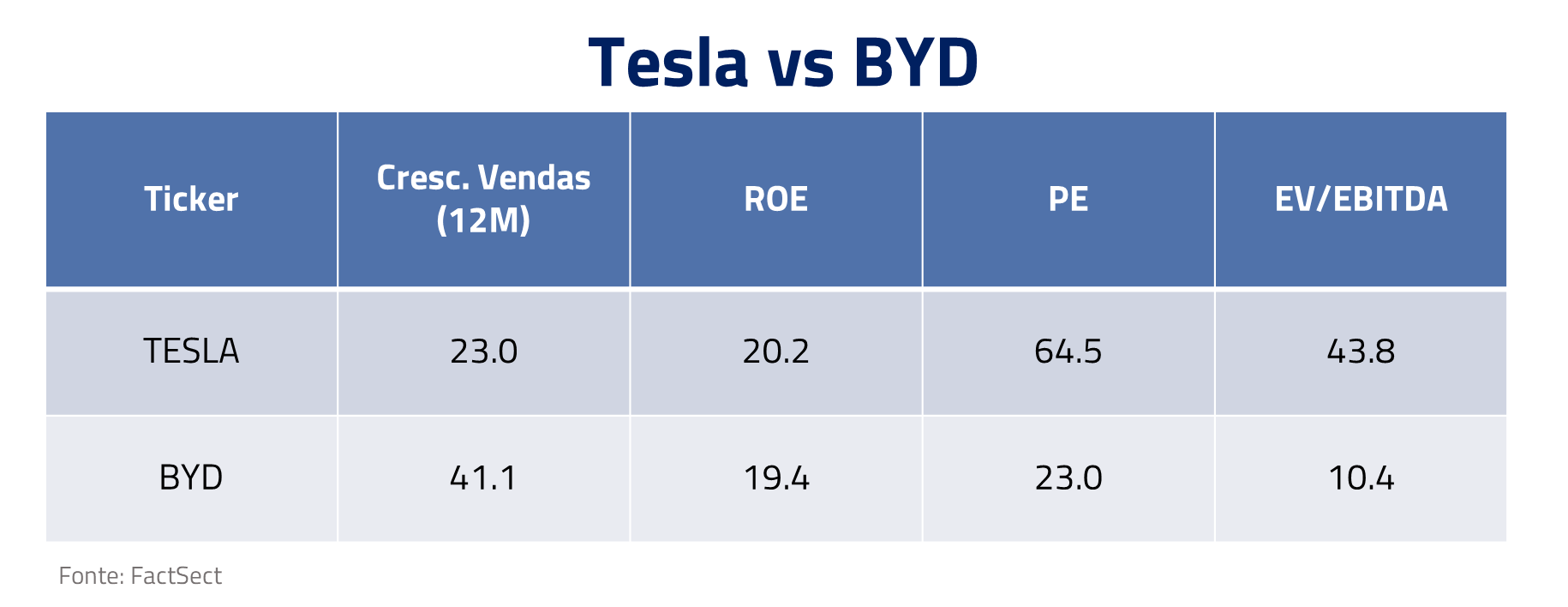

Em termos de valuation, a empresa negocia a um EV/EBITDA de cerca de 10x (PE de 23x), o que consideramos razoável para uma empresa bastante rentável crescendo sua receita cerca de 40% nos próximos 12 meses.

Ao mesmo tempo, não temos uma visão tão construtiva para a Tesla. Embora reconheçamos que a empresa é também líder nesse mercado, sua valuation elevada de 44x EV/EBITDA (PE de 65x) para um crescimento de receita de 23%, nos parece pouco atraente. Em termos de posicionamento competitivo, também nos preocupa que a Tesla tenha recentemente reduzido o preço de seus veículos, podendo indicar uma posição competitiva desfavorável.

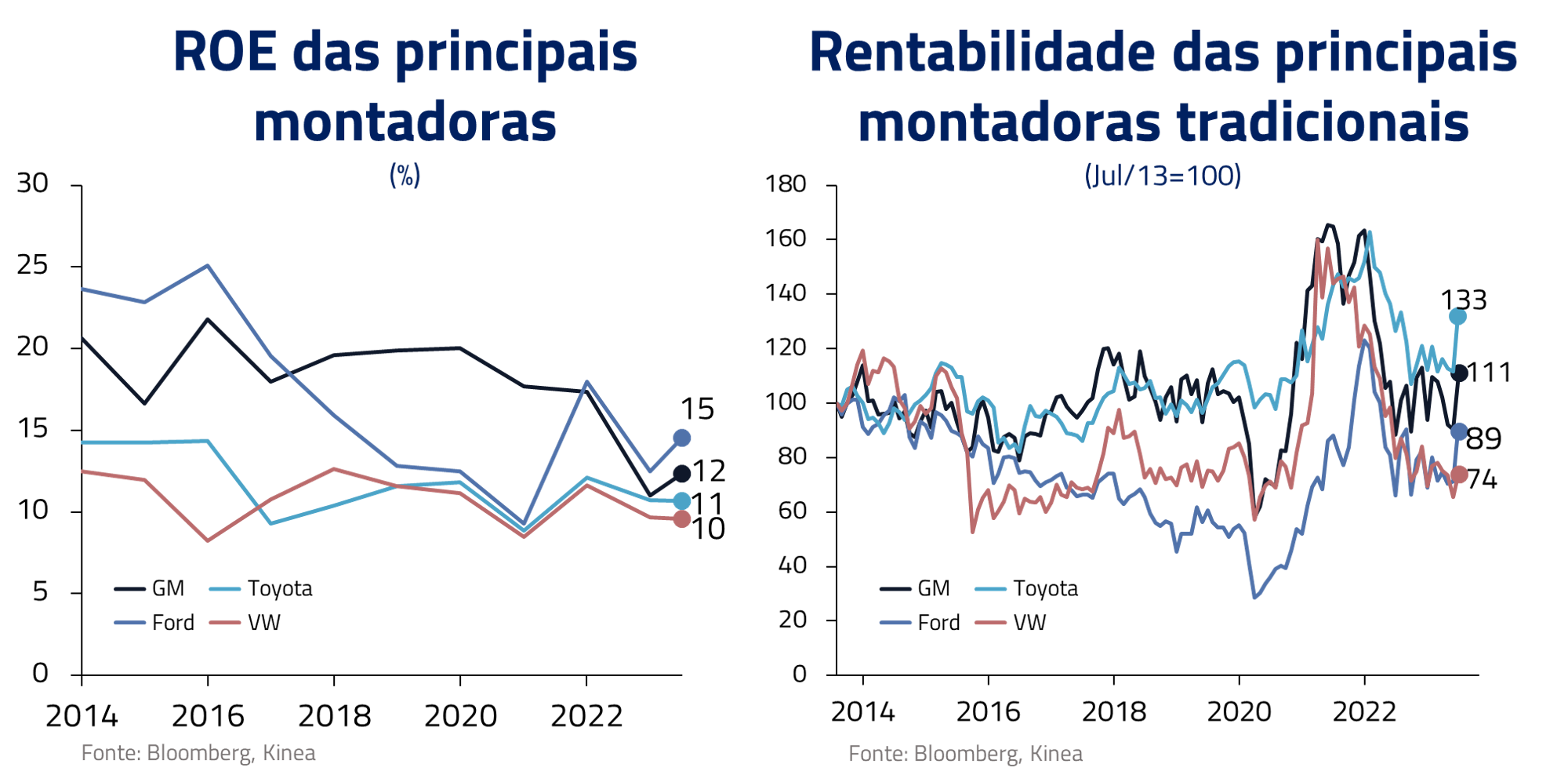

Para a indústria automobilística como um todo, nossa visão é negativa em virtude da perda de participação de mercado para entrantes como a Tesla e a BYD, além da necessidade da manutenção de duas bases de custos, uma para carros elétricos e outra para combustão, que vem pressionando rentabilidade ao longo da última década e gerando retornos decrescentes para seus acionistas.

Um dos casos mais interessantes que consideramos para se acompanhar nessa indústria é o da Toyota. A empresa, inicialmente, decidiu não investir intensamente em carros puramente elétricos, preferindo modelos híbridos como o Prius. Recentemente, a empresa trocou de CEO e anunciou novos desenvolvimentos em baterias de estado sólido. Seria a Toyota capaz de trazer uma nova onda de inovação para essa indústria? Estamos analisando.

***

O filme “A Guerra das Correntes” ilustra o fato que não basta criatividade e visão para vencer uma complexa batalha tecnológica. Thomas Edison foi certamente um dos maiores inventores da história, tendo sido responsável pela lâmpada elétrica, gramofone e o cinema, entre tantas outras patentes.

Entretanto, mesmo esse nível de genialidade sucumbiu por sua inflexibilidade em perceber que a corrente alternada seria a opção correta. A praticidade de Nikola Tesla, juntamente com sua genialidade, venceu essa complexa disputa.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A batalha dos carros elétricos certamente passará por muitos capítulos, mas também deve requerer toques de genialidade, criatividade e praticidade para definir o vencedor. A tecnologia de baterias que hoje temos ainda depende de um processo químico arcaico, e vamos depender da engenhosidade humana para migrarmos para o próximo nível.

Deixamos nossos leitores com uma citação do grande economista Milton Friedman sobre o processo competitivo, que deve ser a força motriz necessária para que possamos progredir nessa importante tecnologia:

“A competição é o meio pelo qual o capitalismo desencadeia a energia criativa de sua população”. — Milton Friedman

“A competição é o meio pelo qual o capitalismo desencadeia a energia criativa de sua população”. — Milton Friedman

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos