Quando falamos em previdência é comum as pessoas lembrarem apenas da aposentadoria, previdência social, e que esse assunto só é importante para quem já está próximo dos 50 anos ou mais. Mas isso é um grande erro e vamos te mostrar porque neste artigo.

Apesar de a previdência social promovida pelo Instituto Nacional do Seguro Social (INSS) ser o modelo mais conhecido pelos brasileiros, ela não é a única opção para quem deseja se preparar para o futuro.

Com a última reforma da previdência social, e outras que devem ser discutidas devido ao aumento da expectativa de vida da população brasileira, torna-se ainda mais importante buscar alternativas que complementem os rendimentos, visando manter um bom padrão de vida mesmo após o fim do recebimento de verbas salariais, ou até mesmo para planejar o futuro dos filhos.

Uma boa opção para resolver esse problema são os planos de previdência privada, mas para escolher, você precisa de mais informações.

O que é um fundo de previdência privada?

Diferente dos outros fundos de investimento, o caminho para se investir em um fundo de previdência é por meio de um plano de previdência, que pode ser contratado por meio de uma sociedade seguradora, ou seja, o único cotista do fundo é esta sociedade seguradora.

Ela pode alocar os recursos captados por meio dos planos de previdência privada, em um fundo de investimento especialmente constituído (FIE), ou seja, os ativos do fundo pertencem à seguradora, sendo o investidor nesse tipo de plano um contratante da seguradora.

O fundo de previdência é um fundo de investimento de longo prazo, focado na geração de renda para a aposentadoria futura dos investidores dos planos. Dependendo da política de investimentos de cada fundo, o investidor deve fazer contribuições ao seu plano de previdência, que podem ser de forma única, ou periódica, ao longo do tempo, sendo esta última o modelo mais comum no mercado.

Os fundos de previdência possuem um gestor de carteiras que escolherá em quais ativos investir e quando irá comprar e vender. Os resultados dessas operações é que renderão os ganhos ou perdas para o investidor – exatamente como em um fundo de investimentos comum.

E como funcionam os planos de previdência?

Um plano de previdência é dividido em duas etapas: a de acumulação e a de usufruto.

O período em que o investidor está guardando recursos no plano de previdência é chamado de acumulação; neste período, o seu dinheiro renderá a partir da estratégia do fundo, que alocará seu patrimônio em diferentes títulos e produtos de modo a otimizar os seus rendimentos.

Seguida pela segunda etapa, o período de usufruto, que é a fase em que o dinheiro será recebido de volta na forma de um benefício, podendo ser, finalmente, utilizado.

Nesta segunda etapa, dependendo da política do plano, você pode ter três opções para usufruir do seu dinheiro:

- Fazer um saque único

- Receber parcelas mensais

- Receber parcelas periódicas

Esses planos de previdência são criados e operados pelas sociedades seguradoras ou pelas entidades abertas de previdência complementar (EAPC) e vendidos e administrados por instituições privadas, como corretoras de investimentos, seguradoras e bancos.

Lembrando que esse é um investimento de longo prazo, ou seja, o prazo médio de acumulação recomendado costuma ser de 6 anos até 10 anos ou mais.

Tipos de previdência privada

Existem duas modalidades de planos de previdência: PGBL (Plano Gerador de Benefícios Livres) ou VGBL (Vida Gerador de Benefícios Livres). E qual a diferença entre estas duas modalidades? Basicamente, o que influencia na escolha de um ou outro é a maneira como o investidor faz sua declaração de Imposto de Renda.

O VGBL é indicado para quem faz declaração na modalidade simplificada. O seu investimento vai ficar rendendo ao longo do tempo no plano, e, ao final, quando você for retirar o valor, será calculado o Imposto de Renda apenas em cima do que rendeu.

Já o PGBL é indicado para quem faz a declaração completa. Quem opta por esta modalidade, pode usar o valor anual para reduzir a base de cálculo do imposto de renda. Por outro lado, quando for acessar o dinheiro que foi investido, o imposto vai incidir sobre o total acumulado e não apenas sobre os rendimentos.

E a tributação: progressiva ou regressiva?

Independente do plano escolhido, a tributação segue dois modelos: progressiva ou regressiva. Ao escolher a estratégia mais adequada ao seu perfil você terá um resultado melhor no futuro.

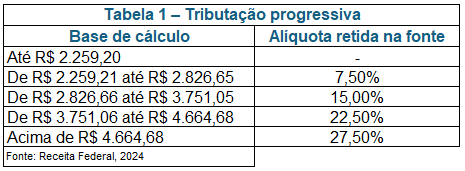

A tributação ou tabela progressiva segue as mesmas regras aplicadas aos salários, com alíquotas variando de zero a 27,5% de acordo com a renda bruta anual do investidor na aposentadoria, a alíquota de tributação do Imposto de Renda aumenta conforme os seus ganhos mensais aumentam. Ou seja, quanto mais se ganha, mais se paga.

A tabela de alíquotas progressiva mensal é a seguinte:

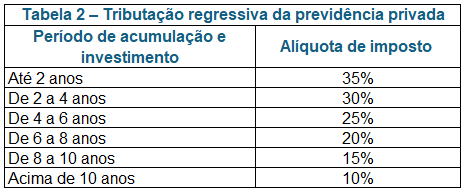

Já a tributação ou tabela regressiva é interessante para quem pensa em manter os investimentos por, no mínimo, 10 anos, pois a alíquota chega a 10% neste tempo, ou seja, é vantajosa para quem pensa em longo prazo.

Recentemente, com a lei nº 14.803/24, os investidores que possuem planos de previdência passaram a poder escolher o modelo ou regime de tributação do seu plano no momento do resgate, ou seja, no momento do usufruto, o investidor poderá tomar a decisão de mudar da tabela progressiva para a regressiva, entretanto, essa escolha é definitiva, isto é, só poderá ser feita uma única vez.

A lei nº 14.803/24 representa uma das grandes inovações da previdência privada no Brasil devido permitir aos investidores que possuem planos previdenciários a otimizarem seus recursos, isto é, escolher o modelo de tributação que aumente sua renda disponível líquida no momento de uso do dinheiro.

Por exemplo, caso sua renda futura seja acima de R$ 4.664,68, pela tabela progressiva a alíquota do imposto de renda é de 27,5%. Entretanto, caso tenha feito aportes e acumulado seus recursos em um período de 10 anos ou mais, poderá fazer a opção pela tabela regressiva e pagar a menor alíquota, nesse caso de 10%, no momento do resgate.

Agora que já entendemos a relação dos fundos e planos de previdência privada, suas modalidades e modelos de tributação, fica a pergunta:

E como escolher o melhor plano para você?

Agora que você já aprendeu sobre planos de previdência e o que é um fundo de previdência é hora de descobrir como escolher o mais adequado para você. Os fundos de previdência ou fundos previdenciários possuem carteiras e estratégias distintas entre si, para atender cada perfil de investidor. Então, você deve ficar atento a alguns pontos:

- Rentabilidade

- Perfil de Risco

- Taxas de Administração

- Composição da Carteira

A rentabilidade do fundo já é informada com a taxa de administração descontada. Já o perfil de risco varia de acordo com os tipos de ativos que compõem a carteira. Planos que podem ter mais rentabilidade a longo prazo estão mais suscetíveis a oscilações.

E quais são os Fundos de Previdência da Kinea?

A Kinea tem diferentes opções de fundos de Previdência Privada que atendem aos mais diversos perfis de riscos dos investidores. Desde os que investem em renda fixa e, portanto, com perfil de risco mais conservador, até os fundos de previdência que se expõem a diferentes mercados e estratégias como os multimercados, que possuem risco um pouco mais elevado. Conheça nossas opções de fundos previdenciários com gestão ativa :

RENDA FIXA

Kinea Prev RF Ativo II

Fundo voltado ao público em geral com o objetivo de auxiliar de forma segura e gradual o aumento de capital. Possui perfil de menor risco e investe de forma diversificada em renda fixa no Brasil e no Exterior. Busca superar o CDI com volatilidade entre 1% e 2% a.a.

Kinea Prev Dakar

Fundo voltado ao público em geral com o objetivo de possuir uma carteira diversificada com uma estratégia mais ativa e flexível do que os fundos tradicionais de renda fixa. Possui perfil de risco moderado e investe em juros e crédito privado, tanto no Brasil como no exterior. Busca superar o CDI com volatilidade entre 2% e 4% a.a.

Kinea Prev IPCA Dinâmico

Fundo voltado ao público em geral com o objetivo de aumentar o poder de compra ao longo do tempo. Possui perfil de risco moderado e investe no Brasil e internacionalmente nos mercados de juros, inflação, moedas e crédito privado. Busca superar o IPCA com uma volatilidade entre 2% e 3% ao ano.

MULTIMERCADO

Os fundos multimercado são uma alternativa para investidores que buscam diversificação na sua carteira de investimentos e, entre eles, existem fundos para todos os tipos de investidores, dos mais conservadores aos mais arrojados. Eles têm como meta superar o CDI, investindo em diversos mercados e diferentes classes de ativos, no Brasil e no Exterior, como inflação, moedas, commodities, bolsa e juros.

Na Kinea há 7 fundos multimercado previdenciários com diferentes tipos de risco.

Kinea Prev Apolo

Fundo voltado ao público em geral com o objetivo de oferecer uma alternativa para investidores com histórico de rendimentos em renda fixa. Possui perfil de menor risco e investe em diferentes mercados, regiões e estilos, tendo também exposição em ativos de crédito privado no Brasil e bonds de grandes empresas na América Latina. Busca superar o CDI com uma volatilidade anual entre 1% e 2% a.a.

Kinea Prev Atlas

Fundo voltado aos investidores qualificados com o objetivo de ser uma alternativa para investidores mais tolerantes ao risco e que desejam maiores retornos a longo prazo. Possui perfil de risco moderado/alto e investe diferentes classes de ativos. Busca superar o CDI com uma volatilidade anual entre 5% e 7% a.a.

Kinea Prev Sigma

Fundo voltado ao público em geral com o objetivo de diversificação, em diferentes mercados no Brasil e no exterior, e reduzindo a exposição do fundo a riscos específicos. Possui perfil de risco moderado e investe ações, moedas e renda fixa. Busca superar o CDI com volatilidade entre 4% e 6% a.a.

Kinea Prev XTR

Fundo voltado ao público em geral com o objetivo de trazer consistência através da diversificação em diferentes mercados e reduzir a exposição a riscos específicos. Possui perfil de risco moderado e investe em juros, moedas, commodities, ações, no Brasil e no Exterior, com destaque para participação da exposição internacional. Busca superar o CDI com uma volatilidade anual entre 3% e 4% a.a.

AÇÕES

Kinea Prev Ações

Fundo de ações long only voltado para investidores qualificados que desejam exposição em renda variável e diversificação setorial. Possui perfil de risco arrojado e investe em ações de empresas com atuação no Brasil, listadas na B3 ou em bolsas norte-americanas (Nasdaq, Nyse). Busca superar o IBOVESPA com tracking error de 6% ao ano.

Agora que você já conhece os principais pontos sobre Previdência Privada e os fundos da Kinea, é hora de começar a planejar o seu futuro. E lembre-se: a previdência privada funciona como um investimento a longo prazo. Mantenha seu objetivo e busque estabilidade no futuro.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Você encontra mais detalhes sobre os fundos de previdência Kinea nas páginas de cada produto: Kinea.me/fundosprev. Lá você encontra os relatórios mensais e tem acesso a todos os detalhes sobre o desempenho e composição das carteiras.

Acompanhe nossos conteúdos também no YouTube, LinkedIn, Instagram, e em nossa comunidade do WhatsApp: Kinea Investimentos. Estamos à disposição para esclarecer eventuais dúvidas.

*Atualizado em nov/2024