Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

“A história não se repete, mas ela frequentemente rima” – Mark Twain

Paris Dakar

Dakar é a mais longa prova de rali do mundo. É um evento de resistência off-road, o terreno a ser percorrido pelos participantes é muito mais difícil do que um rali tradicional, cruzando dunas, lama, grama e rochas. As distâncias percorridas em cada estágio do rali variam de distâncias curtas até 800 a 900 quilômetros em um mesmo dia. Desde a sua primeira edição os caminhos têm variado bastante, desde o ponto de partida até a chegada, seja por razões políticas, como por questões de segurança.

Ao longo dos anos, o percentual de inscritos que conseguiram finalizar a prova tem variado, mas não foi nunca maior que 60%, já chegando a menos de 25%. Essa competição exige um nível de preparo único, quais caminhos percorrer, a que velocidade, quantidade de suprimentos e peças de reposição, capacidade de contornar problemas em terrenos que mudam constantemente com o vento, e resiliência da mecânica do veículo, que é demandada de forma intensa ao longo de quase todo o percurso. Essa é uma prova que não se ganha antes de atravessar a linha de chegada e que pode se perder a qualquer momento, por um erro do piloto, um erro do navegador, um defeito mecânico ou mesmo pela sorte de algo inesperado relacionado ao clima ou terreno.

Enxergamos o cenário para o mercado de ações no Brasil para os próximos trimestres de maneira parecida (conforme explorado na próxima seção), e entendemos, portanto, ser de vital importância a escolha de equipes preparadas, boas empresas inseridas em bons mercados (veículos) e com gestão comprovada (piloto e copiloto), para se chegar ao final da competição. No final deste relatório iremos destacar os casos de Porto Seguro, Hapvida e Assaí.

Rali Brasil

O Brasil terá um forte crescimento nesse ano. A economia segue reabrindo com o avanço das vacinas e os preços de commodities têm ajudado. Contas externas estão equilibradas e os indicadores fiscais têm melhorado mais rapidamente que esperado. Céu de brigadeiro para a Bolsa? Não exatamente. O custo de oportunidade está alto para os investimentos em Bolsa, o crescimento deve ser mais fraco em 2022, as incertezas eleitorais vão ficar cada vez mais presentes e os preços das ações domésticas não estão tão descontados em relação ao histórico.

Vamos começar por um assunto que gera bastante confusão: o nível dos juros. O Banco Central elevou recentemente a taxa básica de curto prazo (Selic) para 5,25% ao ano. É certamente um nível baixo para padrões históricos brasileiros e felizmente vem incentivando uma participação de um número cada vez maior de investidores na Bolsa.

No entanto, ações são participações de longo prazo no capital de uma empresa. E, como tal, as taxas mais relevantes para seus preços são as de longo prazo da Renda Fixa. E esse custo de oportunidade já está acima de 10% ao ano (taxa de 10 anos de um título pré-fixado do governo brasileiro). Além disso, dado o maior risco das ações, é usual exigir um prêmio acima da renda fixa. O chamado “prêmio de risco” é geralmente assumido como 4% a 5% de retorno adicional. E, com isso, as taxas de desconto para investimento em ações para um investidor local provavelmente estão acima de 14%. Claramente um alto custo de oportunidade dadas as perspectivas brasileiras para crescimento nominal ao longo dos anos.

Olhando para frente, acreditamos que as melhores oportunidades de investimentos serão em empresas que dependam menos de um cenário macroeconômico favorável e sim de sua capacidade de gestão, seus modelos de negócios e das características intrínsecas dos setores nos quais atuam. É hora de dar mais foco no comportamento Micro da empresa do que no cenário Macroeconômico.

Teses de investimento em destaque

Nesta parte da carta, buscamos apresentar 3 empresas que fazem parte do nosso portfólio, de modo a ilustrar de forma objetiva o tipo de empresa ao qual nos referimos na carta, que são bem posicionadas em seus setores, com modelos de negócio claros e metas bem definidas, capazes de não apenas passar por períodos de forte incerteza macro, como se aproveitar desses momentos para saírem ainda mais competitivas. Vale ressaltar que as empresas retratadas a seguir refletem apenas as opiniões da Kinea baseadas na estratégia de gestão dos fundos e não devem ser entendidas como oferta ou recomendação de investimento nos ativos.

Porto Seguro (PSSA3)

Assaí (ASAI3)

Hapvida (HAPV3)

Porto Seguro (PSSA3)

Nossa visão

Adicionamos a Porto Seguro recentemente em nosso portfólio. Além de se adequar a nossos critérios de qualidade, com boa gestão, resiliência operacional e boa rentabilidade, acreditamos que as iniciativas de crescimento da empresa na vertical de Negócios Financeiros ainda não foram devidamente precificadas pelo mercado. Além de ser líder no segmento de Seguro Auto no Brasil, a empresa deve continuar se beneficiando de melhoria de eficiência operacional, e expansão das novas verticais ao longo dos próximos anos.

Tese de investimentos

Nossa tese de investimentos na Porto Seguro está baseada em 3 pilares principais:

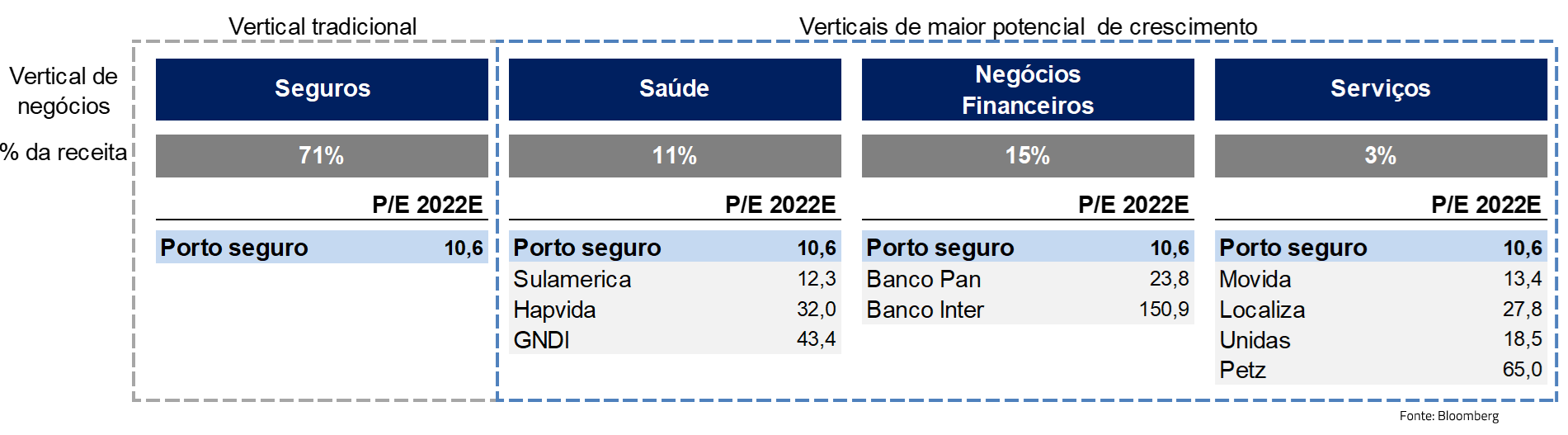

Muito mais que uma seguradora!

Acreditamos que boa parte das perspectivas de crescimento da Porto Seguro, que além de uma sólida operação no tradicional segmento de seguro auto, deverá ser liderada pelas verticais de Saúde, Serviços, e principalmente de Negócios Financeiros (que vêm operando com cada vez mais autonomia para intensificar suas próprias estratégias de crescimento).

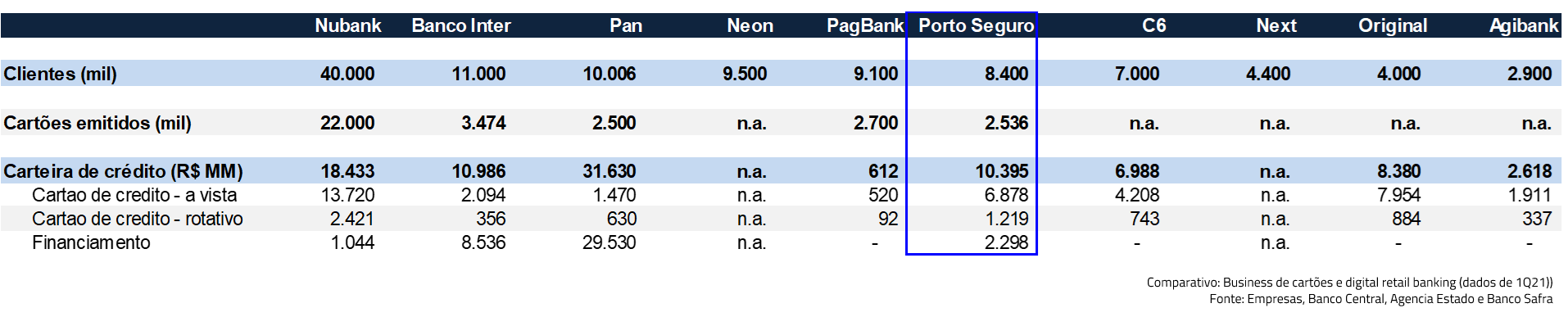

A vertical de Negócios Financeiros oferece uma gama de produtos (como cartão, financiamento, consórcio, fiança locatícia, capitalização etc.), em um formato de “digital retail banking” e já conta com um número relevante de clientes, principalmente se compararmos com outros bancos de varejo digital em estágio de crescimento.

Destacamos também que a Porto Seguro conta com uma base de clientes na Seguradora, com bom perfil de renda e bom histórico de fidelização (80% de renovação) aos produtos Porto, oferecendo um ótimo potencial de “cross selling” de produtos financeiros e com boa rentabilidade.

Crescimento com rentabilidade

A gestão da empresa vem sendo cada vez mais focada em crescimento, combinado à rentabilidade para o desenvolvimento de suas verticais de negócios.

Além de o cenário atual ser benéfico para o business tradicional da Porto em seguro auto (com um bom controle de sinistralidade e dinâmica favorável para a receita financeira), notamos que nos últimos meses, a empresa vem acelerando o anúncio de novas ofertas de produtos, novas parcerias e aquisições (Exemplos: Segfy, Petlove, Conectcar), afim de expandir o cross selling de produtos, e acelerar o crescimento de sua base de clientes.

Valuation atrativo

Acreditamos que o mercado ainda enxerga a Porto Seguro como uma empresa tradicional de seguro auto e não incorpora seu potencial de crescimento nas demais verticais de negócios.

Portanto, vemos espaço relevante para “re-rating” no papel, à medida que a empresa consiga mostrar sólida aceleração no crescimento das verticais de Saúde e Financeira, além de uma sinalização mais clara e objetiva sobre o potencial tamanho dessas verticais.

Risco

Os principais riscos, em nossa visão, para a nossa tese de investimento em Porto Seguro são (1) aumento da sinistralidade acima do esperado, (2) resultado financeiro aquém do projetado, (3) crescimento da frota segurada e da base de cliente nas outras verticais aquém do esperado, (4) desempenho das verticais “não seguro” aquém do esperado, e (5) desenvolvimento do ‘open-insurance’.

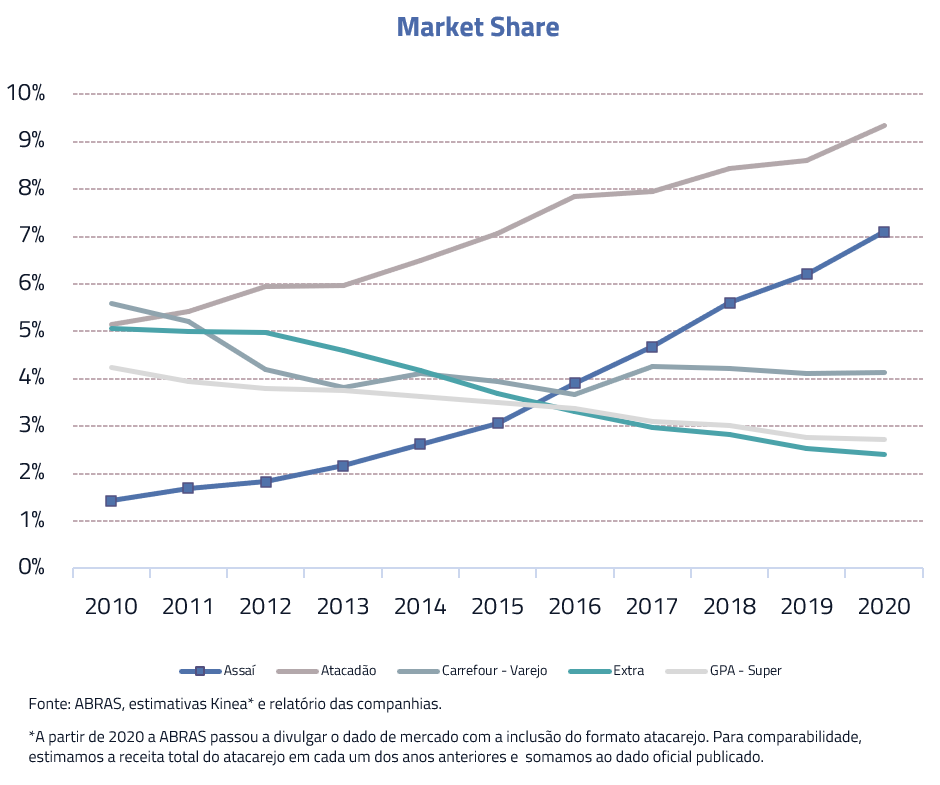

Assaí (ASAI3)

Nossa visão

Assaí é uma das companhias líderes do varejo alimentar brasileiro. Focada no segmento de atacarejo, a companhia vem apresentando na última década crescimento de área e vendas muito superior ao do mercado, com expansão de rentabilidade. Seu diferencial: baixo custo de operação suportada por uma forte cultura organizacional.

Tese de investimentos

O modelo de atacarejo tem como característica operar com um custo operacional baixo frente aos formatos rivais como hipermercados e supermercados. Vamos explorar à frente alguns diferenciais, mas hoje a proposta de valor do atacarejo é muito clara para o consumidor: preço baixo. Seu cliente PF (base de clientes do atacarejo é formada por PJ e PF, outro diferencial relevante) vem cada vez mais se utilizando do modelo para compras de abastecimento em detrimento, principalmente, do modelo de hipermercado, que foi durante muito tempo associado como o modelo de preço mais baixo, mas que, atualmente, não consegue com sua estrutura de custos e despesas competir em preço com o modelo de atacarejo. O hiper ficou no meio do caminho entre preço e conveniência. Para conseguir atrair o cliente final, precisam ampliar cada vez mais a gama de serviços, SKUs, o que por sua vez gera mais risco de ruptura e perdas na operação. A seguir passaremos por alguns diferenciais do modelo.

Custo Logístico

Há uma diferença de custo logístico estrutural, o modelo atacarejo possui lojas em geral autônomas, não precisando de Centros de Distribuição para suportar sua operação (os produtos são entregues diretamente nas lojas). No Assaí, temos cerca de 30% da operação, principalmente a primeira geração de lojas, com menos de 4 mil m², que ainda precisam do suporte de CDs. O restante, lojas autônomas.

Participação PF e PJ

Aproximadamente metade das vendas são feitas para PJ (pequenos transformadores locais, por exemplo). O pequeno comerciante/transformador prefere, em parte do mix, ter a flexibilidade de comprar produtos quando necessário e economizar valor do frete. Algumas indústrias também têm optado pelo modelo de atacarejo para chegar nesse pequeno comerciante. Em 2020 o mix ficou muito mais concentrado em PF, devido à pandemia. Esse mix ajudou a compensar a perda da receita temporária de PJ. Para frente esperamos que o PJ volte a crescer forte mais que compensando a queda esperada de PF pela forte base de comparação.

Ruptura operacional

Por ter o estoque na loja, modelo sofre menos com falta de produtos disponíveis para compra. A situação de ter o produto em CD mas não ter na loja é menos relevante aqui.

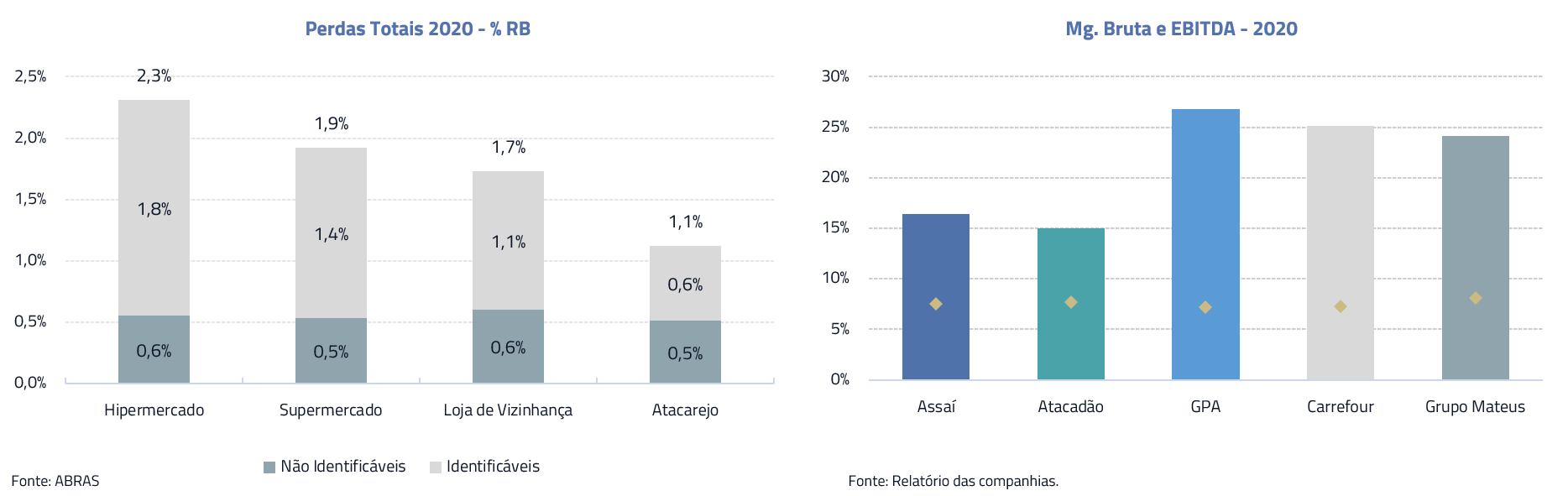

Prevenção de perdas (perdas, furtos e produtos vencidos)

O mix com menor peso de perecíveis e menor número de SKUs (aproximadamente 1/4 dos hipermercados) reduz o nível de perdas identificadas (produtos vencidos, por exemplo). Do lado das não identificadas, na Abras não vemos diferença expressiva entre formatos, mas vale destacar que nesse quesito, uma operação bem tocada faz a diferença. No Assaí, estimamos que as perdas totais (identificadas e não identificadas) rodem em níveis menores a 0.5% da Receita Bruta, ou seja, menos da metade do que o setor de atacarejo e 80% menor que o setor de hipermercados, de acordo com a última pesquisa de perdas da ABRAS.

Preços mais baixos

O formato consegue rodar com preços entre 10%-15% mais baixos que o formato hipermercado, rodando a uma margem bruta cerca de 10 p.p. menor que hiper/super, e, mesmo assim, dadas as menores despesas operacionais, entregar margem EBITDA em linha com os demais formatos. Nesse processo da última década, vimos a ambientação de lojas do atacarejo melhorar, as lojas passaram a aceitar mais opções de pagamento, e, em alguns casos, alguma oferta de serviços foi adicionada sem perder o foco no baixo custo de operação.

Com sólida execução, track record e forte cultura organizacional, a companhia entregou nos últimos 10 anos um CAGR de 16% em área e de 28% em receita. Seu ganho de market share veio principalmente sobre o modelo de hipermercado. Acreditamos que esse processo ainda não acabou, apesar da estabilidade de share de hipermercado na ponta. Na nossa visão, esse efeito foi muito mais ocasionado pela forte expansão de vendas de itens não alimentares durante a pandemia, devido ao fechamento dos competidores durante esse período, do que a alguma mudança estrutural.

Risco

Vemos potencialmente 3 riscos nesse investimento: (1) overhang Casino (controlador alavancado pode precisar se desfazer da posição), (2) expansão (não entregar o crescimento de área esperado), e, (3) e-commerce. Em relação ao e-commerce, há ainda um enorme obstáculo operacional para superar o alto custo logístico do e-commerce alimentar. Atualmente, com preços finais mais caros que o atacarejo, o setor ainda enfrenta dificuldade de rentabilizar esta operação. Não somos céticos quanto a esta possibilidade, mas ainda não vimos um modelo sustentável e escalável em operação. E, ainda, acreditamos que o baixo custo de operação e share de PJ no mix ajude a mitigar esse risco. Continuaremos a monitorar de perto esse risco.

De toda forma, vemos a ação negociando a 15x P/E 2022, com um CAGR de EPS de 18% para os próximos 3 anos. Temos uma empresa que combina as vantagens citadas do segmento, com um sólido track record, uma cultura voltada a custo baixo e um valuation que nos oferece boa margem de segurança no momento.

Hapvida (HAPV3)

Nossa visão

Hapvida é uma das companhias líderes do setor de saúde brasileiro. Com liderança absoluta nas regiões N e NE a companhia cresceu nos últimos anos tanto organicamente como, principalmente, por aquisições, mostrando a força do seu modelo de negócios.

Tese de investimentos

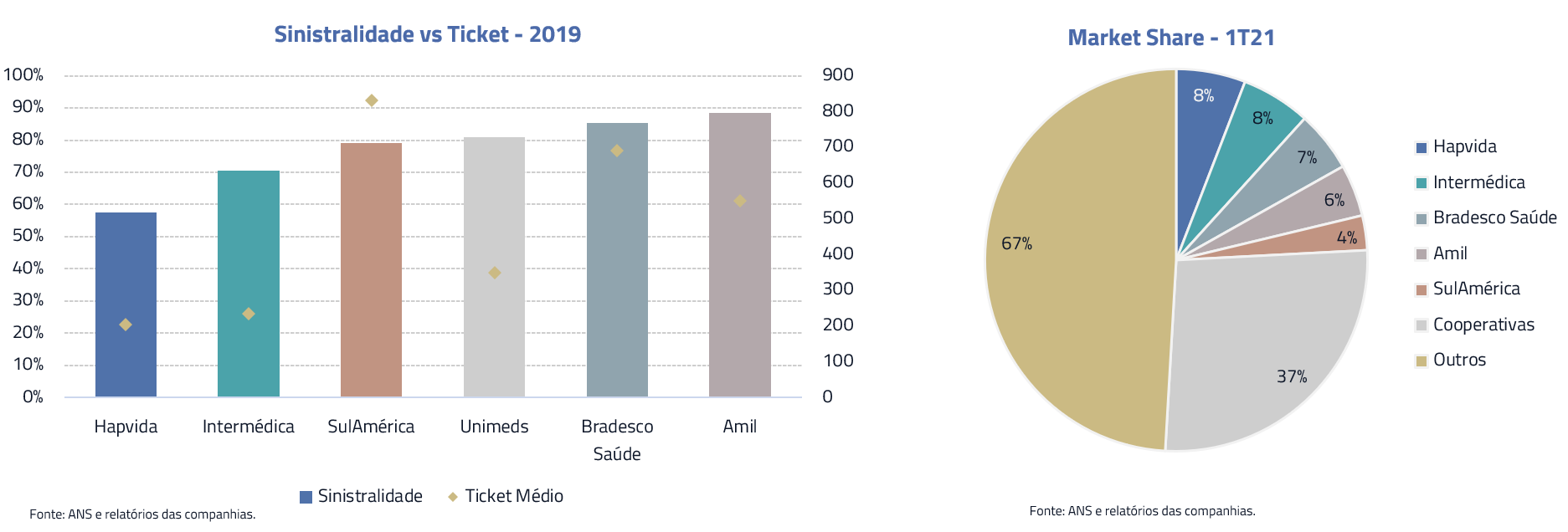

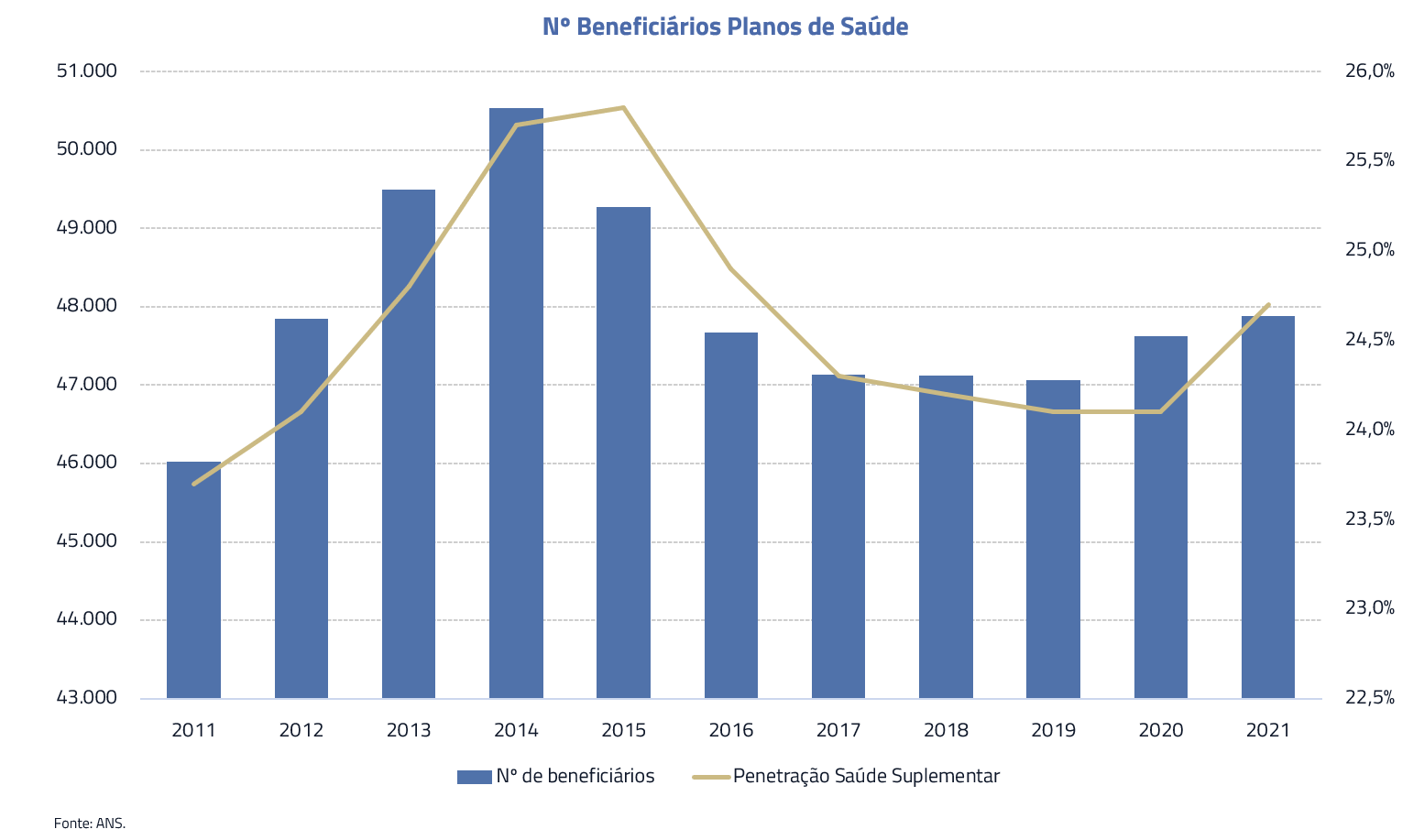

O setor de saúde suplementar passou nos últimos anos por um aumento de custo substancialmente acima da inflação, seja por pressões cambiais, de utilização ou, sobretudo, pela falta de alinhamento entre os elos da cadeia. Na estrutura tradicional do setor existe o elo dos provedores de serviços (hospitais e laboratórios, por exemplo) e o do pagador (seguradora). O problema é que historicamente os provedores foram remunerados no modelo chamado de “fee for service”, em que quanto maior a utilização de produtos e serviços, maior o ganho para o provedor. Tal modelo gera um incentivo perverso. Somam-se a isso os reajustes da ANS constantemente abaixo da inflação médica, vimos nos últimos anos a expressiva diminuição da oferta de planos individuais (sujeitos ao reajuste ANS). Mesmo nos planos coletivos, ainda se observava uma dificuldade crescente de manutenção de base frente aos expressivos reajustes médicos necessários para equilibrar a margem das operadoras.

Nesse contexto, as empresas de plano de saúde verticalizadas, ou seja, que detêm o elo de provedores (hospitais e laboratórios), conseguiram crescer acima da média do mercado com os melhores níveis de rentabilidade e menores preços do setor. Qual o segredo? Alinhamento de incentivos! Para a operadora verticalizada, o hospital/laboratório é um centro de custo e não mais um centro de receita. Dessa forma, busca-se a maximização da rentabilidade global, e não mais local. O que viabiliza, inclusive, a oferta de planos individuais a preços mais baixos que a média de mercado e com rentabilidade superior. As operadoras não verticalizadas, em resposta, passaram a fazer uso de modelos de precificação mais alinhados com o provedor, como pacote, captação e diária global. É um caminho sem volta, mas mesmo nesse cenário ainda vemos uma vantagem competitiva deter os ativos/serviços.

Nos últimos 5 anos, 2 grandes grupos vieram consolidando o mercado: Hapvida e Intermédica. As duas companhias, listadas em bolsa, vieram com estratégias similares, mas em geografias complementares. Hapvida no N, NE e CO (e mais recentemente entrando no interior de SP e Sul do país) e Intermédica no SE e mais recentemente no Sul. No início de 2021, as companhias anunciaram ao mercado que fora aprovada por seus acionistas a fusão entre elas. Pendente da aprovação do CADE, acreditamos que não haverá grandes empecilhos à fusão devido à complementariedade geográfica de atuação das companhias. A empresa combinada se beneficiará de enormes sinergias (G&A, compras e protocolos médicos), além de ágio e redução na competição por ativos, que estava começando a acontecer em algumas praças. Teremos mais clareza do montante após a aprovação do CADE, mas estimamos grandes sinergias operacionais (custo, despesa e receita), além de benefício fiscal devido à amortização do ágio a serem capturados pela cia pós-fusão.

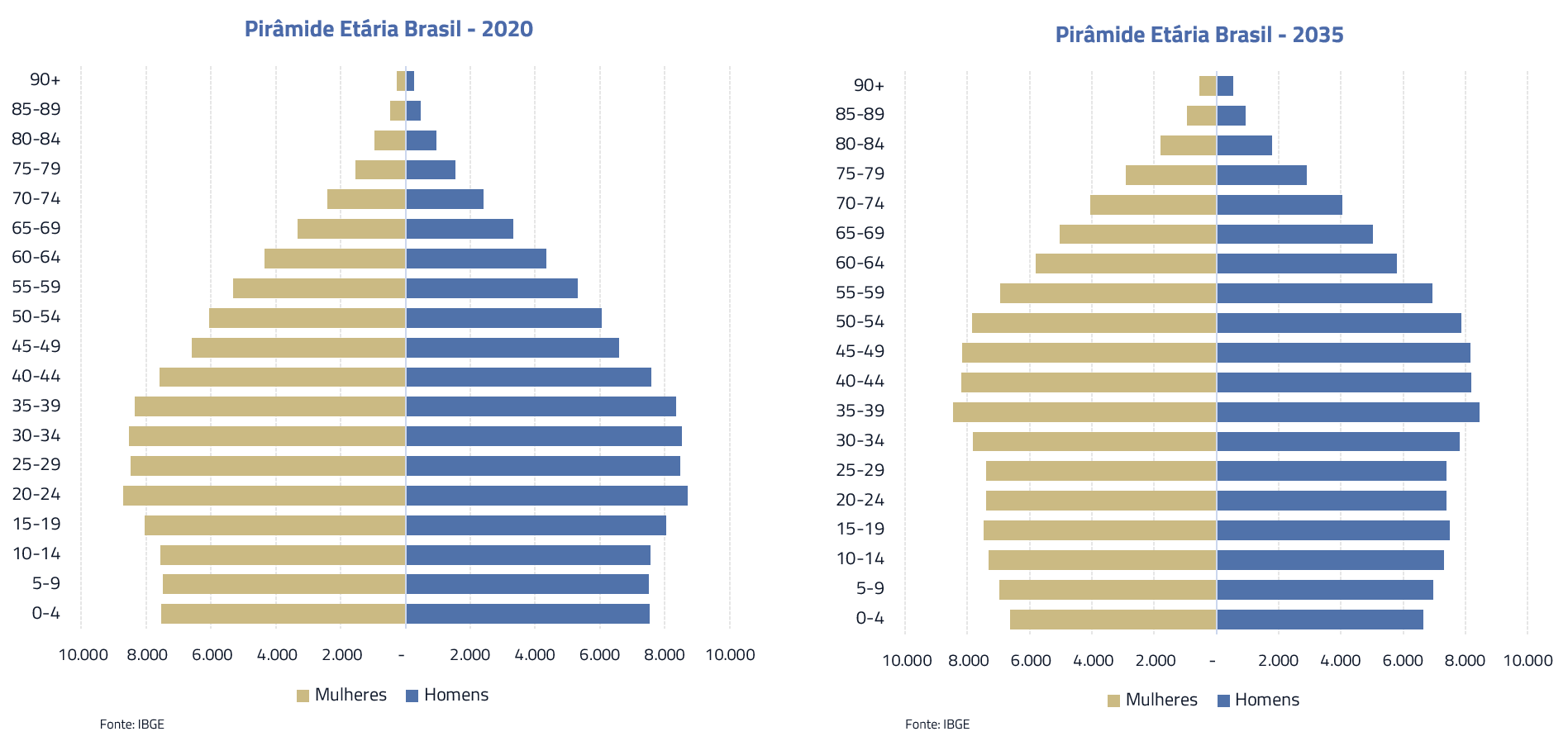

Aliados às vantagens competitivas e aos ganhos com sinergia já citados, vemos o setor de saúde suplementar com 2 drivers importantes de longo prazo: envelhecimento da população e aumento do emprego. Quanto mais velha a população, maior a necessidade e gasto (ticket médio) do plano de saúde e, quanto maior o nível do emprego, mais vidas sairão dos SUS para planos privados.

Risco

Covid: custos relacionados principalmente a internações fora da rede própria.

Reajuste ANS individual. HAPV tem 1 milhão de vidas no individual que sofrerão reajuste negativo em torno de 9%. Ano que vem, em ano eleitoral, governo pode vir a ter pressão para repasse menor que o custo do setor.

CADE fusão Intermédica. Pouco provável que remédio seja amargo, baixa sobreposição.

Conclusão

Enxergamos um cenário macro de curto e médio prazo difícil e repleto de incertezas. Dito isso, continuamos enxergando oportunidades no mercado de ações brasileiro, em papéis específicos, com boas estórias micro, capazes de atravessar este período turbulento que vislumbramos e nos proporcionarem bons retornos.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Estamos sempre à disposição de nossos clientes e parceiros para eventuais dúvidas.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.