O duelo entre gigante americano e o desacreditado Brasil para decidir onde estão as melhores oportunidades de investimento em 2022.

INTRODUÇÃO

A comunidade de investimentos, tanto no exterior quanto no Brasil, vai iniciar o ano de 2022 com um franco favorito nas bolsas de apostas para ser o campeão de retornos: o gigante norte-americano, que traz consigo a economia mais dinâmica e os melhores ativos do mundo em sua bolsa.

Ao sul do Equador, o franzino e desacreditado Brasil entra no ringue praticamente derrotado: seu crescimento é pífio e a qualidade de seus ativos não pode ser comparada ao colosso americano.

Entretanto, como todo value investor bem sabe, retornos sobre investimentos não são somente um fator de qualidade e crescimento: preço é uma variável fundamental.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

É nesse quesito que o pequenino Davi Brasileiro pode apresentar vantagem sobre o Golias norte-americano. Cercado de expectativas muito baixas, nosso Davi pode surpreender o oponente.

Na Kinea mantemos nossa mente aberta quando o consenso aponta tão fortemente em uma direção, principalmente porque parcela substancial do risco dos nossos fundos ainda se encontra no exterior.

Como diria Mark Twain “sempre que você se encontrar do mesmo lado da maioria, ao menos pare e reflita”. Cabe à nossa equipe enfrentar o desafio: quem vence essa batalha? Qualidade com alta expectativa ou o franzino Brasil com baixas expectativas?

Apresentaremos nossa avaliação das vantagens e desvantagens dos dois lados dessa batalha, olhando as oportunidades relativas nos mercados de juros, bolsa e nas respectivas moedas.

O GOLIAS AMERICANO

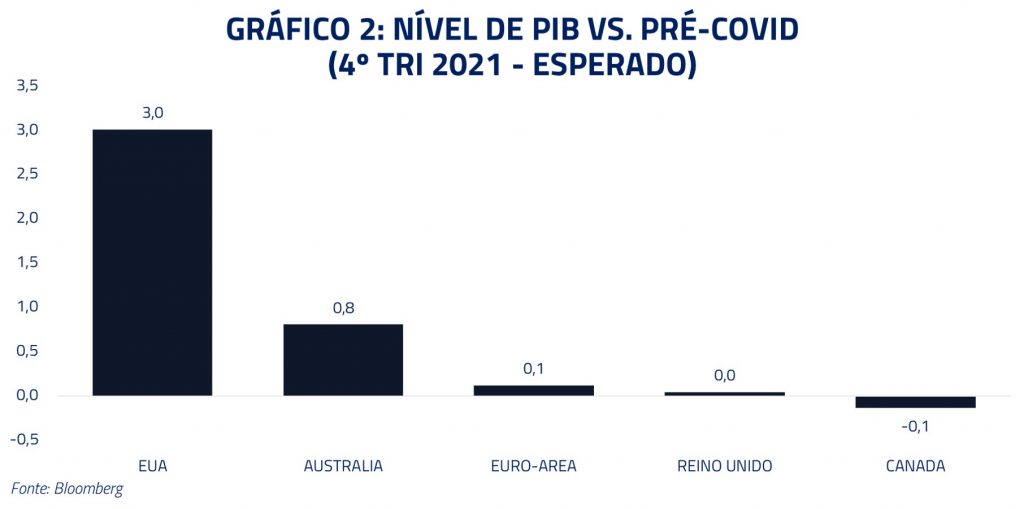

O Golias norte-americano dispensa apresentações. A economia dos Estados Unidos permanece cabeça e ombros acima das demais economias globais em termos de vitalidade e crescimento, já se encontrando cerca de 3% acima do período pré-covid, enquanto Europa, Inglaterra e Canadá mal voltaram aos seus níveis de PIB de 2019.

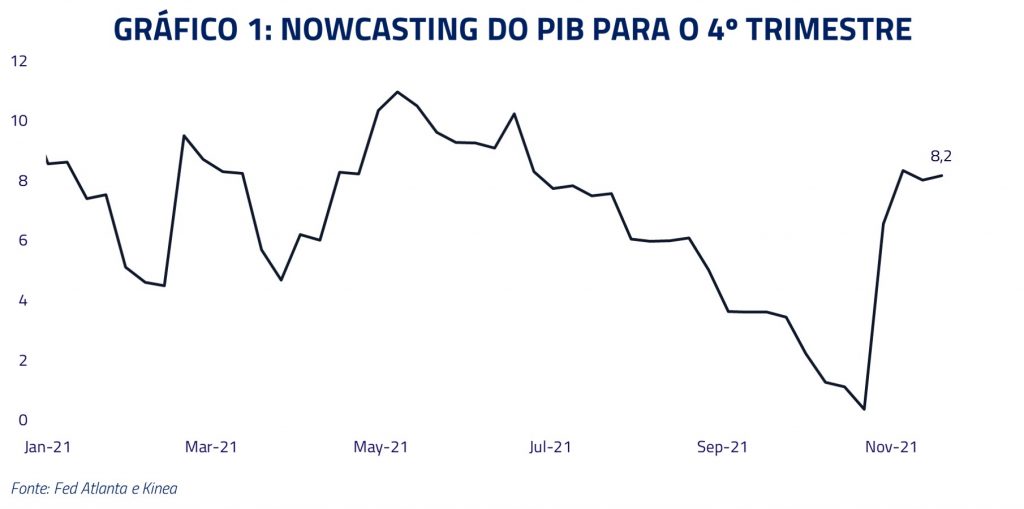

Mais recentemente o gigante americano tem reacelerado: estimativas que até pouco tempo apontavam para 4% de crescimento do PIB para o quarto trimestre já se encontram em patamares próximos de 8%.

A vitalidade americana se destaca perante uma China que enfrenta rebalanceamento de sua economia, principalmente no setor imobiliário, e uma Europa ainda atrasada no ciclo. Os fundamentos são sólidos com famílias desalavancadas, com poupança equivalente a meses de consumo, um provável ciclo de produção industrial para recomposição de estoques, condições financeiras no nível mais encorajador da história e a nova demanda adicional dos últimos pacotes fiscais.

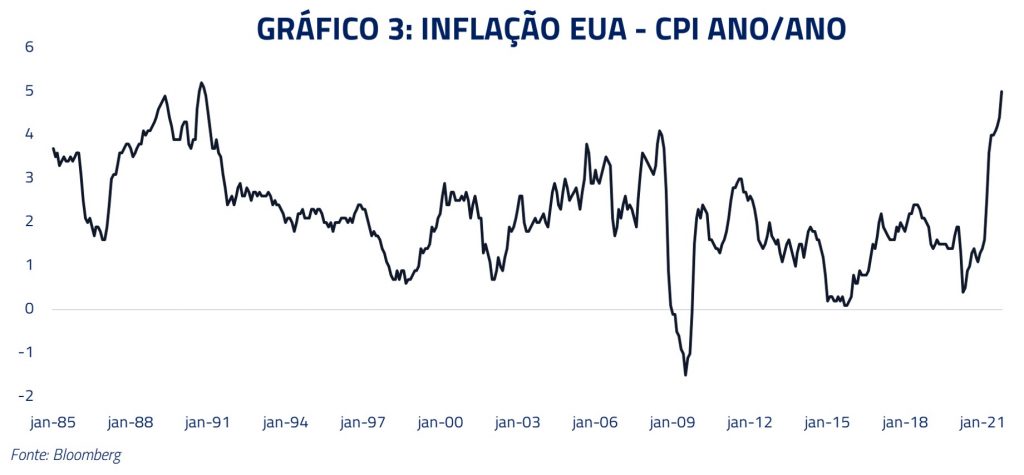

Esse crescimento não ocorre sem custos associados: uma das consequências é que a inflação nos Estados Unidos bate recordes e dá sinais de estar se tornando um fenômeno sustentável. O FED, até então relutante em reconhecer a disseminação do processo inflacionário, entregou os pontos: deve acelerar a redução de compras de ativos e, provavelmente, iniciar um ciclo de aumento de juros em 2022.

O Golias norte-americano esbanja, vitalidade e flexiona seus músculos mostrando a qualidade de seus ativos. Entretanto, o gigante possui seu calcanhar de Aquiles: sobreaquecimento de sua economia levando a um processo inflacionário que se mostra mais subjacente, levando tanto a administração quanto o banco central a levantar a necessidade de subida de juros ao longo do próximo ano.

O DAVI BRASILEIRO

Um Brasil para value investors: sem crescimento, mas com valuations atraentes.

Como todo value investor sabe, não só de crescimento ou qualidade vive o investidor: preço é um fator fundamental em decisões de investimento. Embora nosso país não cresça de forma sustentável há uma década, várias oportunidades de investimento se formaram nesse período e foi possível para investidores obterem resultados positivos tanto em bolsa quanto juros ou na moeda, contanto que houvesse disciplina no processo.

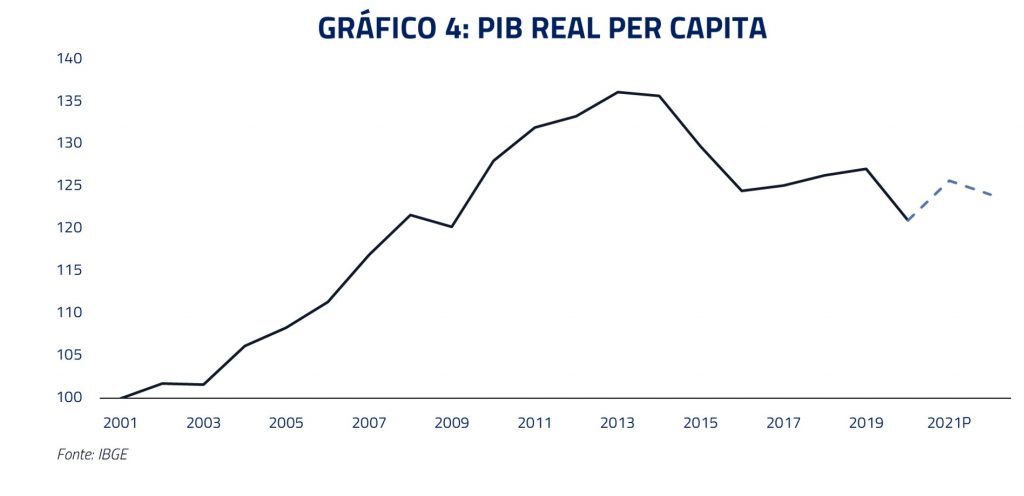

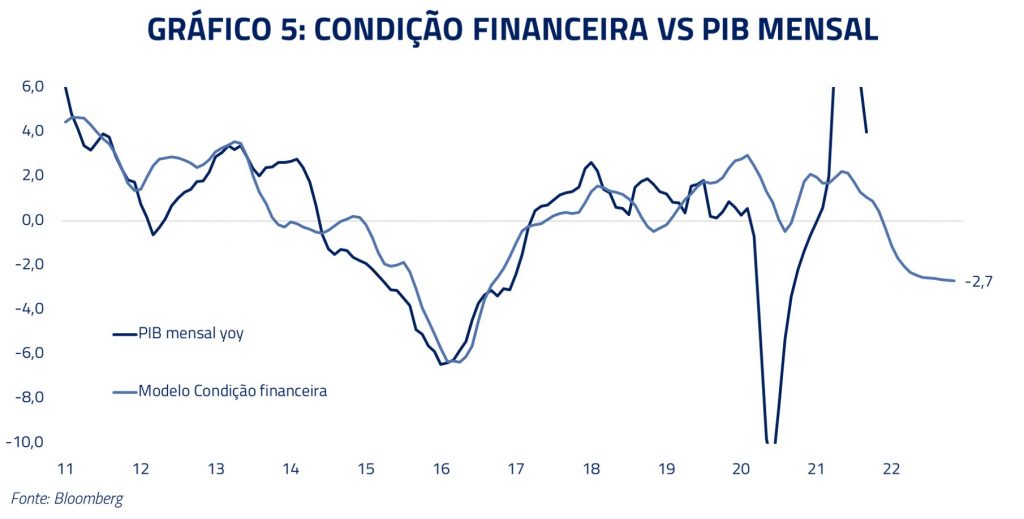

O Brasil de 2022 apresenta certamente desafios no tocante ao crescimento econômico. O aperto de condições financeiras, promovido pelo Banco Central e pelo aumento do prêmio de risco provocado pela deterioração fiscal recente, deve levar o país à estagnação no próximo ano.

Entretanto, crises passadas como Joesley, caminhoneiros e o próprio Covid abriram oportunidades de investimentos que soubemos capturar no passado. No preço correto, oportunidades sempre estiveram presentes para se obter retornos satisfatórios no Brasil independentemente do baixo crescimento estrutural. E, por diversas métricas, o Brasil está barato – talvez no patamar mais barato dos últimos 20 anos.

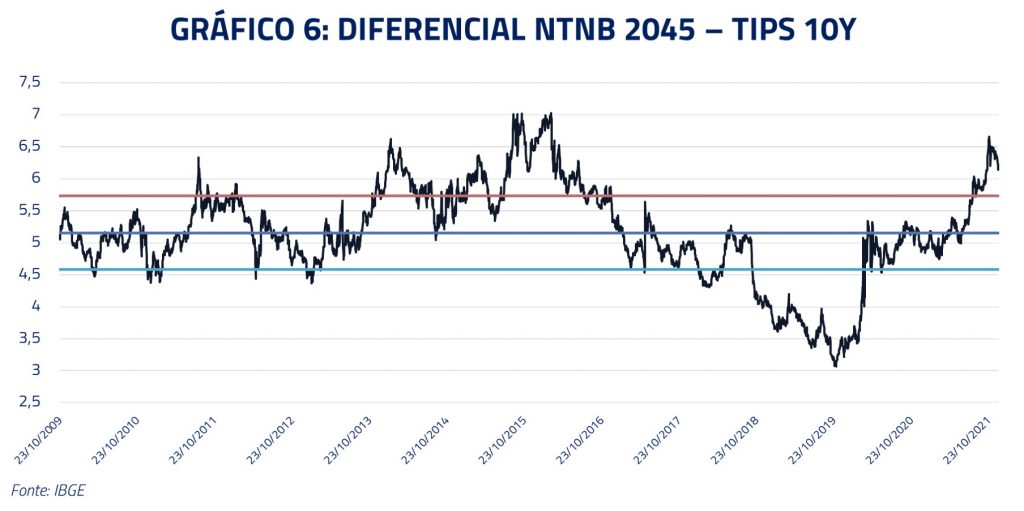

Talvez o principal indicador da atratividade dos ativos locais seja o diferencial de juros reais brasileiros em relação aos juros reais americanos: temos mais uma situação intrigante com diferenciais muito próximos do período que antecedeu o impeachment da ex-presidente Dilma.

Sabemos que além do baixo crescimento, teremos que enfrentar a elevada volatilidade do período eleitoral. Sempre difícil prever o desfecho de um evento discreto com praticamente um ano de antecedência, mas nos parece interessante analisar as assimetrias. Se, aos olhos de hoje, é altamente provável termos Bolsonaro e Lula no segundo turno, isso já está de alguma forma refletido nos preços. Aos níveis atuais, nos parece mais provável termos uma surpresa positiva do que negativa. O avanço da terceira via ou um aceno crível de Lula ao centro; um governo moderado teria potencial de reduzir o prêmio exigido hoje.

Em resumo, reconhecemos os problemas de crescimento estrutural e volatilidade presentes em nosso país para 2022. O ambiente global também será desafiador, com aperto esperado nas condições financeiras das principais economias desenvolvidas. Nesse cenário, ainda não nos sentimos confortáveis para nos comprometermos estruturalmente com o Brasil. Entretanto, preços estão convidativos e nos levam a questionar o quanto de nosso posicionamento deve estar presente em ativos locais para o próximo ano.

UM DUELO EM TRÊS ROUNDS: JUROS, BOLSA E MOEDA

Após apresentados os dois lados desse duelo, passamos a explorar as oportunidades nas três principais classes de ativos: juros, bolsa e moeda.

ROUND 1: JUROS

As duas economias se encontram em pontos muito distintos de seu processo de aperto monetário.

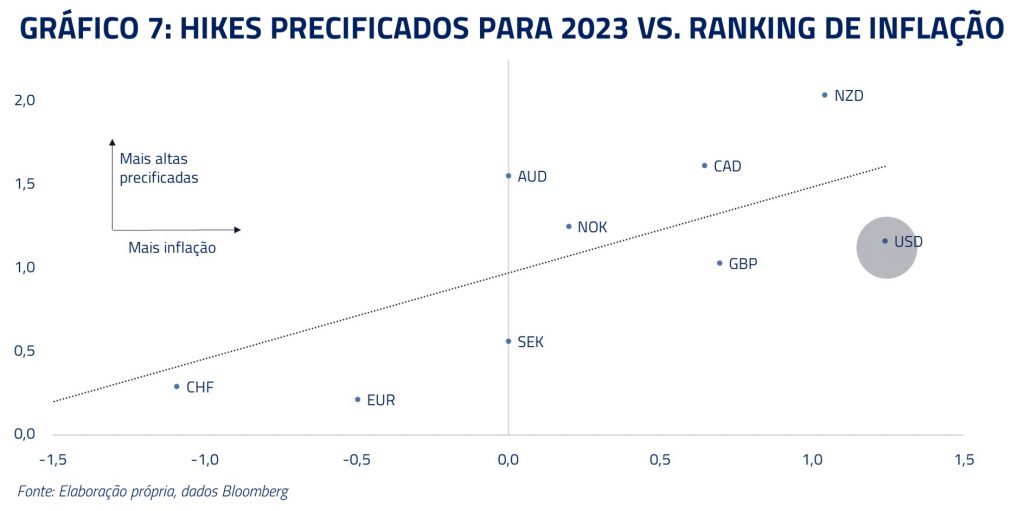

No quesito juros as duas economias não poderiam estar em posições mais distintas. O Brasil vem de meses de forte aperto monetário com subidas sucessivas da taxa SELIC. Enquanto isso, nos Estados Unidos, foi somente no último mês que o FED começou a responder mais fortemente aos níveis inflacionários, indicando tapering mais rápido e subida de juros para o próximo ano.

Dado o diferencial de crescimento da economia americana e uma inflação mais pronunciada que nos demais pares desenvolvidos, nos surpreende que a precificação de subida de juros nos Estados Unidos seja tão modesta. Ademais, as taxas de juros americanas em termos reais estão beirando incríveis -3% ao ano para a maturidade de dois anos. Nossa aposta para 2022 é que essa distorção de preços não deve se sustentar.

Nos chama a atenção a resistência do mercado em contemplar a possibilidade de um ciclo de alta de juros pelo FED muito mais rápido que os anteriores. Entendemos que isso se deve ao fantasma das duas décadas de inflação abaixo da meta e ao novo framework “atrás da curva” adotado pela autoridade monetária em 2020. Entretanto, em nossa visão, quanto mais o FED demorar a subir dentro do ciclo, mais intensa terá que ser a elevação de juros.

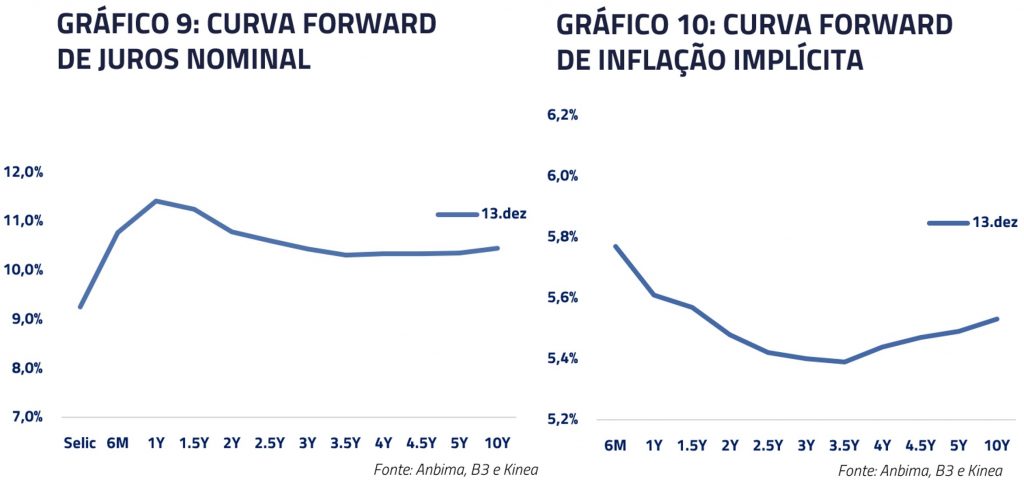

Esse fenômeno de surpresas na elevação de juros que esperamos para os Estados Unidos em 2022, na verdade, ocorreu no Brasil esse ano: iniciamos o ano com a SELIC a 2% e expectativas ao redor de 5% para o próximo ano. Em um piscar de olhos fomos para níveis de 13% para o próximo ano.

Existem discrepâncias de preços que consideramos poder ser exploradas na curva brasileira. Para os próximos anos, o mercado precifica uma inflação mais de 2 pontos percentuais acima da meta do Banco Central – prêmio comparável apenas a momentos de elevado estresse ou períodos de descontrole inflacionário e baixa credibilidade da autoridade monetária, como no governo da ex-presidente Dilma.

Apesar da precificação do rompimento da meta de inflação, o mercado também aposta que o Banco Central irá cortar a Selic em dois pontos percentuais a partir do final de 2022 – o que não condiz com seu mandato nem com sua independência.

Consideramos que ou o mercado de inflação está errado e teremos uma inflação menor que possibilite o corte de juros, ou o mercado de juros nominais está errado e o BC não conseguirá cortar os juros em função da inflação elevada.

Concluímos que a disputa entre os lutadores termina em empate técnico para esse grupo de ativos. Os dois lados apresentam boas oportunidades: nos Estados Unidos as oportunidades estão do lado “tomado” (esperando elevações) e no Brasil no lado “aplicado” (esperando arrefecimento) tanto na inflação implícita quanto nos juros curtos. Em ambos os casos consideramos que os investidores devem ter retornos adequados em 2022.

ROUND 2: BOLSA

Crescimento com múltiplos altos nos Estados Unidos contra estagnação e múltiplos baixos no Brasil.

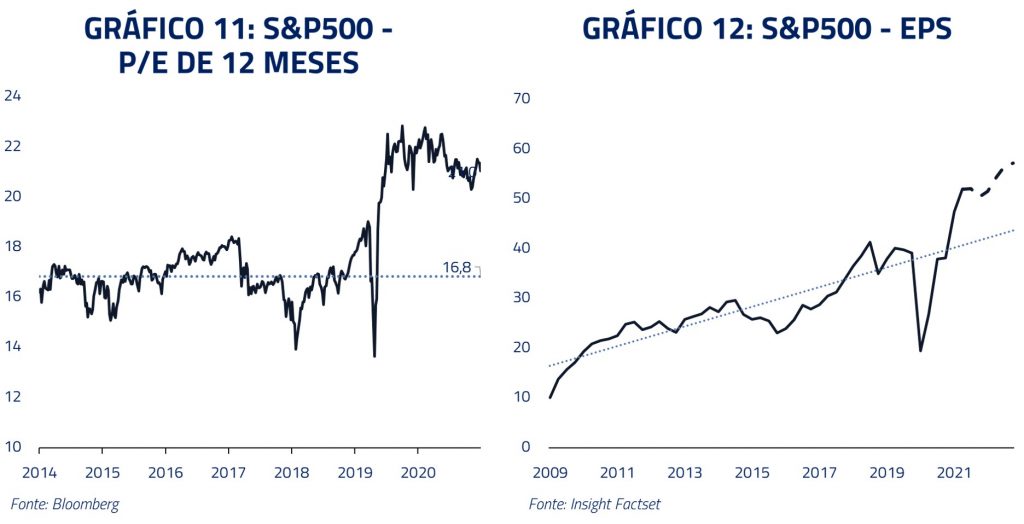

Nesse quesito o diferencial de qualidade do gigante americano é avassalador. O S&P 500 é o melhor ativo do planeta com empresas como Apple, Google, Microsoft e Amazon sendo seus principais componentes. Como pode o franzino Davi competir?

Sim, a qualidade do ativo norte-americano é incontestável, mas importante considerarmos que o retorno de uma bolsa pode ser medido principalmente através da expansão de múltiplos e crescimento de lucros.

E justamente nesse ponto que o calcanhar de Aquiles do gigante se mostra novamente presente. A 21x índice preço/lucro consideramos improvável que esse múltiplo se expanda em um ambiente em que os juros reais da economia devem estar subindo ao longo do ano. Se gentilmente considerarmos um múltiplo estável, todo o retorno dependerá do crescimento de lucros, que estimamos ser positivo, mas bem mais modesto para o próximo ano, não sendo capaz de replicar as elevadas taxas de crescimento apresentadas nos últimos trimestres.

E quanto ao nosso Davi Brasileiro? Em um ambiente de baixo crescimento econômico não podemos ter grandes esperanças de crescimento de lucros. Entretanto, com expectativas tão deprimidas em lucros e múltiplos, usamos um importante indicador para medir a atratividade de nossa bolsa: o prêmio de risco das ações locais contra a renda fixa ou ERP (equity risk premium).

Esse prêmio de risco das ações locais se encontra hoje em um dos maiores já observados na última década, novamente já bastante superior ao observado durante os piores dias do governo Dilma. Não podemos também nos furtar de mencionar onde foi parar a valuation da Petrobrás em relação ao seu histórico.

Em resumo: o S&P 500 é hoje um índice para investidores de crescimento (“growth”): alta qualidade com altas expectativas. Enquanto o IBOV é um índice para investidores de valor (“value”): baixa valuation com baixas expectativas.

Quem vence essa luta? Nos parece que o S&P 500 é um índice com menos volatilidade e média de retornos muito mais bem definida para 2022. Para o IBOV, nos níveis atuais, mudanças de expectativas devem ditar o comportamento do índice. Por exemplo, se o IBOV voltasse a sua média histórica de prêmio de risco em 2022, o retorno do índice poderia ser superior a +50% em 2022.

Valor ou crescimento para 2022? Consideramos que depende das características e apetite para risco de cada investidor, mas novamente aqui, em um cenário de melhoria de expectativas, há espaço para nosso Davi derrubar o gigante.

ROUND 3: MOEDA

O excepcionalismo americano contra um Real bastante descontado e com “carry” de juros

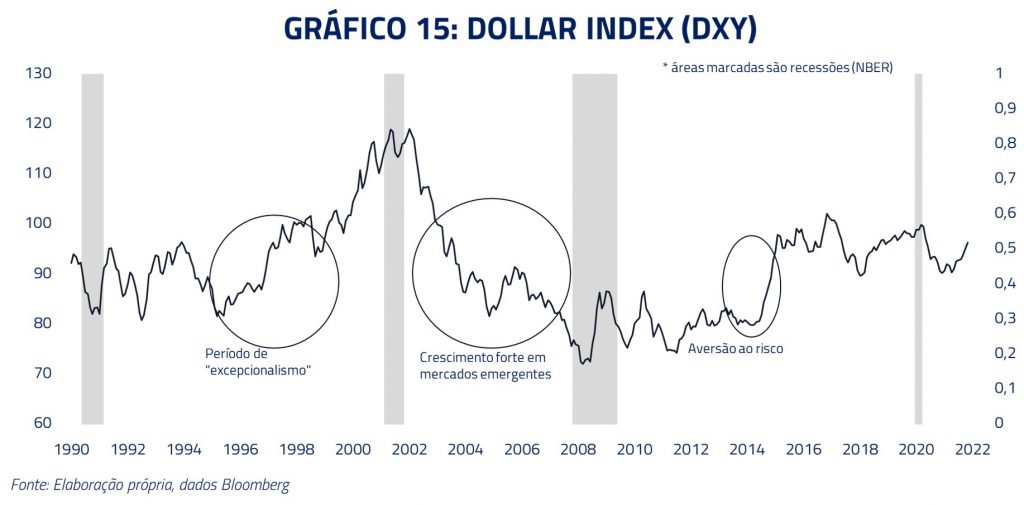

Dizemos que o dólar norte-americano costuma performar bem em dois extremos: aversão ao risco e excepcionalismo americano.

No primeiro caso, quando recessões ou surpresas negativas ocorrem na economia global, o investidor tende a retirar dinheiro de ativos de risco ao redor do planeta e depositá-los em ativos seguros dentro dos Estados Unidos, fazendo com que o preço do dólar suba. No outro extremo, em expansões econômicas nas quais os Estados Unidos apresentam preeminência em relação ao resto do mundo, os ativos norte-americanos novamente voltam a atrair a atenção de investidores, fazendo também com que o dólar passe a performar melhor que as demais moedas.

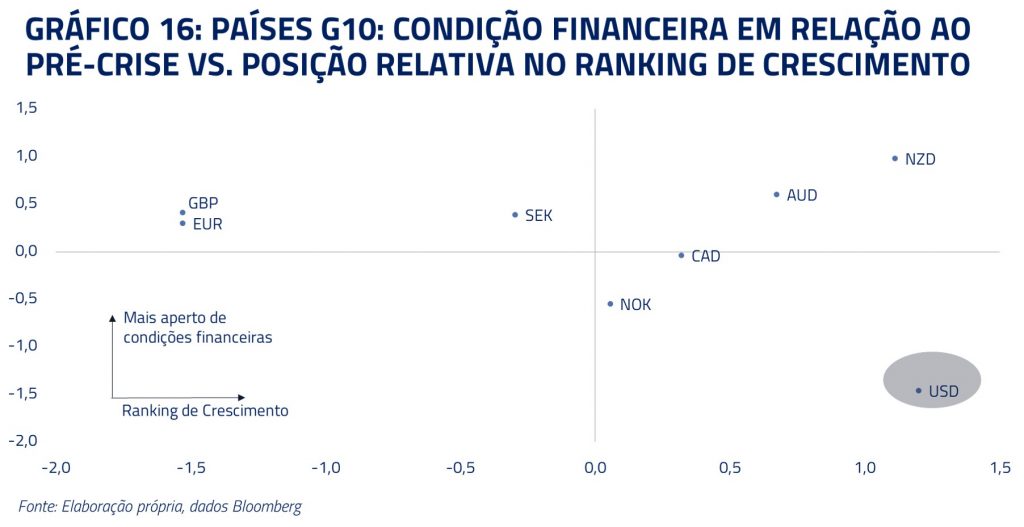

Em 2022 acreditamos que quatro fatores devam trazer vantagem relativa aos Estados Unidos em relação a seus pares diretos:

- uma China em desaceleração estrutural,

- uma Europa ainda atrasada no ciclo,

- condições financeiras mais frouxas nos Estados Unidos mesmo com uma economia aquecida,

- maior independência em petróleo e gás natural em um período de altos custos de energia.

Acreditamos que o mercado subestima essa diferenciação yankee em relação aos pares, e a implicação direta é a contínua atratividade dos influxos de capitais para os EUA, o que deve sustentar o dólar a despeito dos elevados déficits gêmeos da economia.

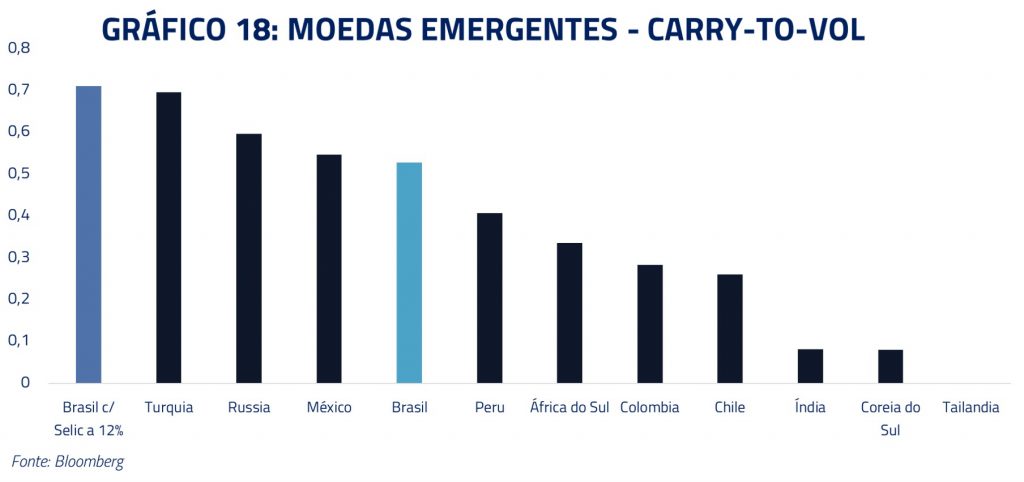

Se os Estados Unidos novamente têm a vantagem do crescimento, qual a vantagem do nosso Davi? Olhando para nossa moeda em termos reais, estamos a 15% do pior nível observado em 2002 e muito acima do estresse de 2016, e o diferencial de juros (“carrego”) ajustado pela volatilidade já caminha para um dos maiores entre os pares.

CONCLUSÃO

Novamente voltamos para o dilema qualidade versus valor nesse duelo. Há espaço para os dois lutadores performarem bem no próximo ano contra uma cesta de outras moedas. A presença das duas moedas no portfólio também traz balanço de risco, uma vez que o real é uma moeda de risco e carrego e o dólar uma moeda que performa bem em cenários mais defensivos. A luta é franca e aberta.

***

Na Kinea sempre olhamos para situações de investimento com olhos renovados e críticos com relação aos vieses que inevitavelmente são formados no mercado. Embora ainda tenhamos boa parte de nosso risco fora do nosso país, nossa análise sugere que fatores de preço podem virar a maré a favor dos ativos locais caso as baixas expectativas e altos prêmios de risco se revertam.

Na verdade, em áreas como a bolsa estamos no momento com modesta posição comprada para a bolsa brasileira e vendida na bolsa internacional. No caso da bolsa local valuation já chama atenção em diversos subsetores, enquanto na parte global consideramos algum hedge na bolsa apropriado vis-à-vis nossa posição pró-risco em outras áreas como juros globais.

Em resumo, trabalhamos com viés de compra para os ativos locais e alocação tática em juros e bolsa. Entretanto, como parte de nosso processo darwiniano e adaptativo, devemos estar revendo essas alocações ao longo de 2022, tanto para o bem ou para o mal, conforme a realidade e fatos se apresentem ao longo do ano.

Estamos sempre a disposição de nossos clientes e parceiros e desejamos a todos um feliz período festivo e um ótimo ano novo.

Atenciosamente,

Kinea Investimentos