Leia agora mesmo o Insights e saiba mais!

No filme curtindo a vida adoidado, o personagem Ferris Bueller decide fingir que está doente para matar aula. Seria um dia comum na vida de qualquer adolescente, não fosse a ideia de aproveitar o dia de sol com os amigos e a Ferrari do pai do amigo, com quilometragem contada, por todos os cantos de Chicago, fugindo do diretor do colégio.

A tradução para o português não faz jus à real mensagem do nome original. O título em inglês “Ferris Bueller’s Day off” sugere que a “curtição” ocorra em um espaço curto de tempo, não por uma vida inteira, pois não seria sustentável.

O Brasil não é um aluno nota 10. Longe disso. Com frequência mata aula e foge das lições de responsabilidade fiscal. Mas aos trancos e barrancos tem passado de ano. Achamos que dessa vez não será diferente. O ponto de partida ajuda: o resultado fiscal deve fechar em patamar melhor do que o estimado no começo do ano.

Mas os desafios são grandes. Se tivermos troca de governo, as primeiras decisões serão cruciais para indicar o tom fiscal que será seguido: o anúncio do time econômico e o tamanho do “waiver” extrateto. Na nossa visão, o governo não tem incentivo para romper com mercado logo de cara e tende a trazer sinalizações positivas.

Neste Kinea Insights, trazemos nossa visão sobre a situação fiscal do país. Começamos pelo porquê de o ponto de partida fiscal ser melhor, passando pelos primeiros desafios do próximo governo, dificuldades em aumentar a arrecadação e sustentabilidade da dívida.

1) Ponto de partida melhor do que o esperado

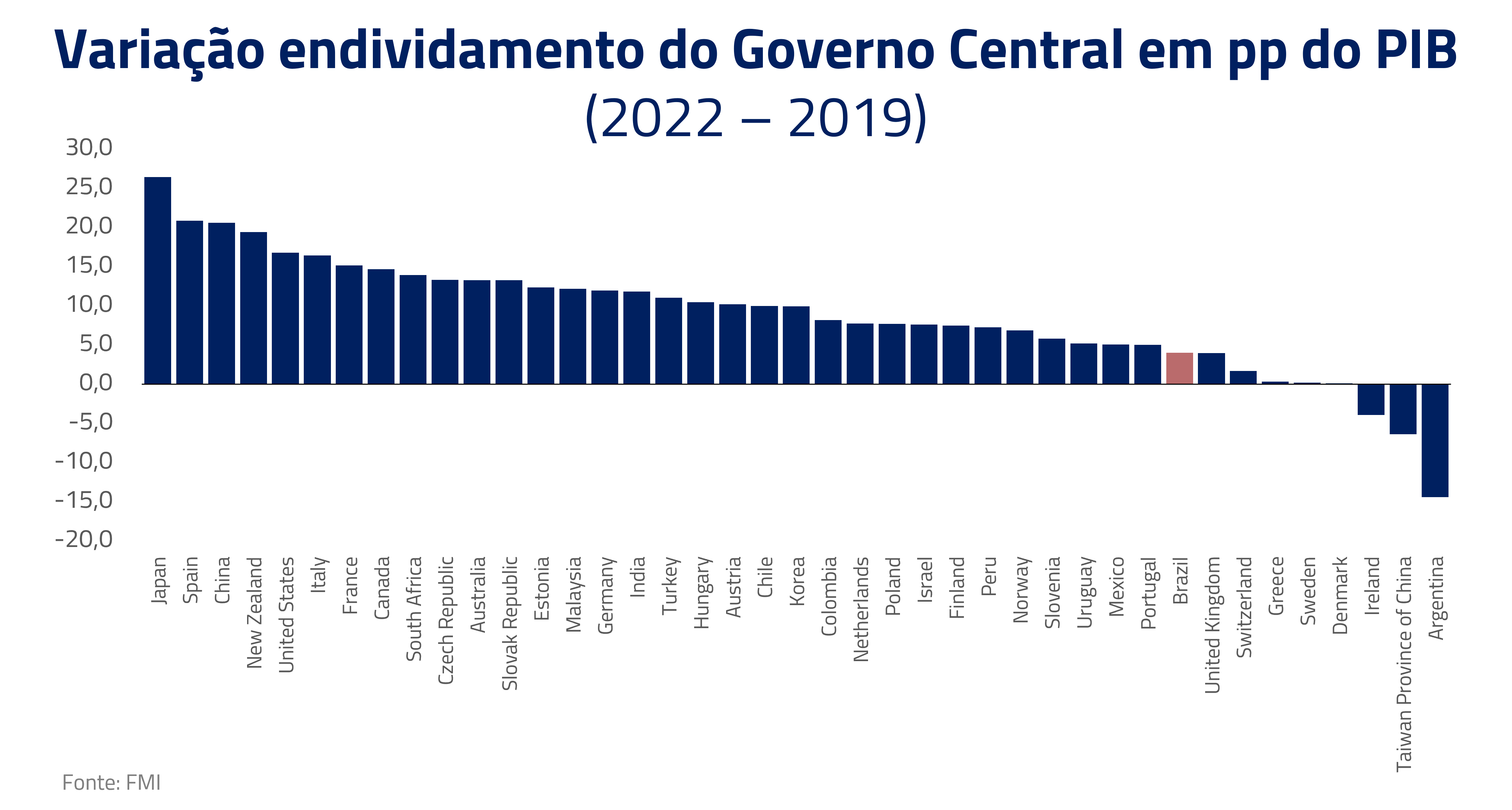

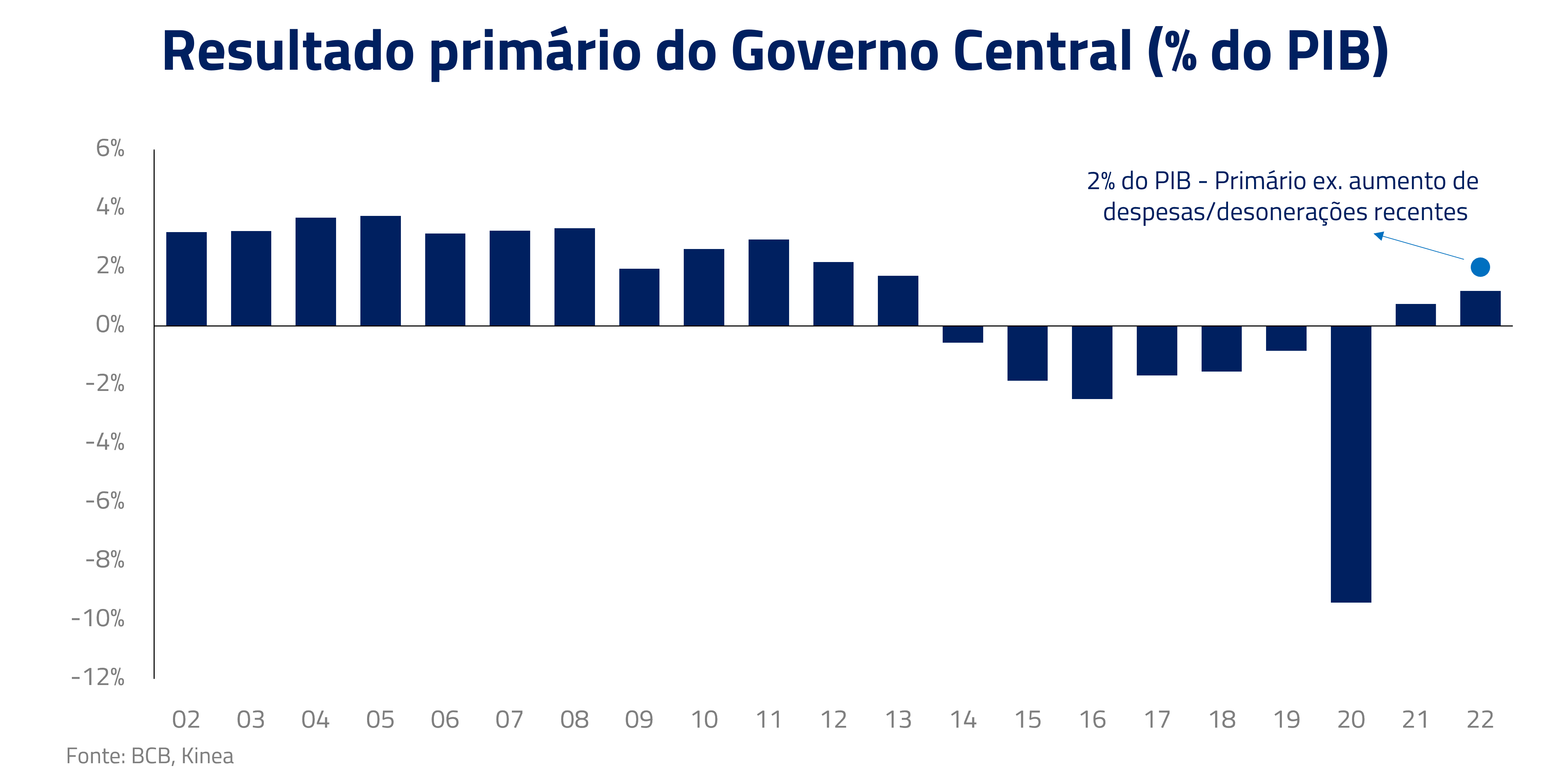

Durante a crise da Covid vimos países do mundo inteiro aumentando gastos para combater os efeitos da pandemia. O aumento de gastos elevou o endividamento em diversos países. A dívida dos EUA em 2022 deve fechar 20 pp acima de 2019, a do Reino Unido, 20 e a da Alemanha, 17pp.

O governo brasileiro não fez muito diferente em termos de gastos, mas, ao contrário daqueles países, não tivemos um aumento tão grande da dívida como se chegou a projetar no pré-crise.

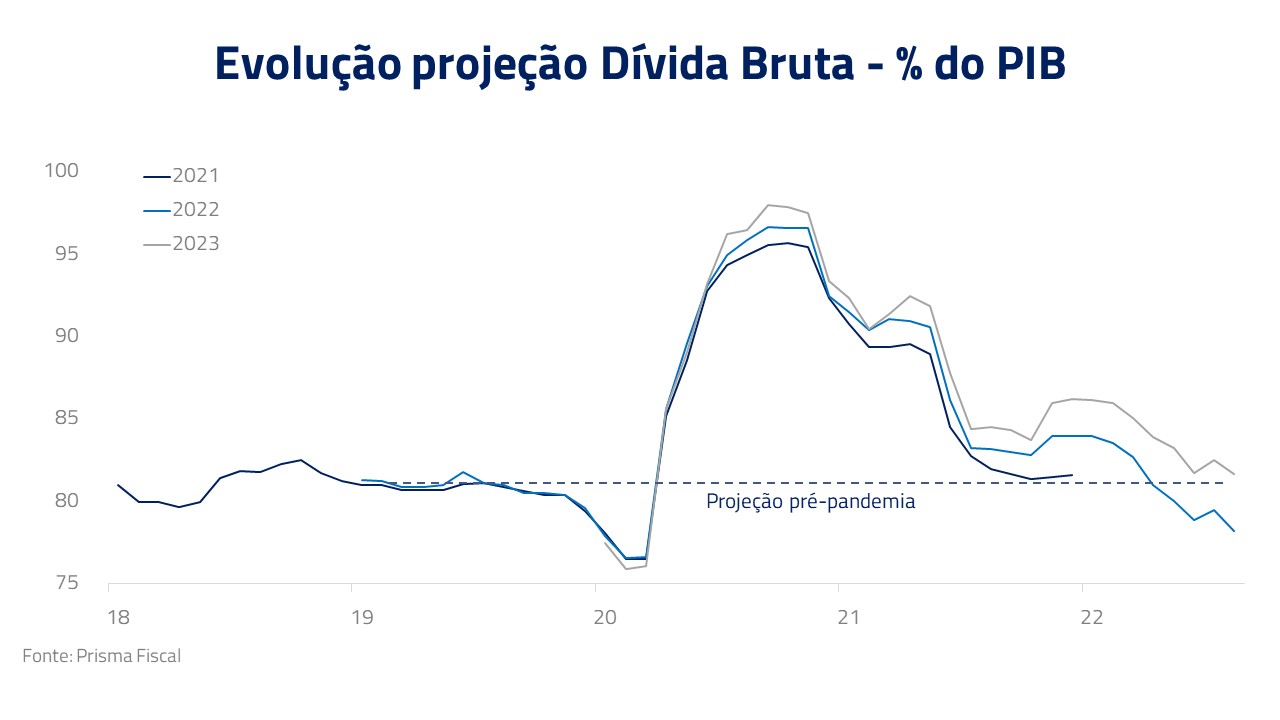

No final das contas, a relação dívida/PIB de 2022 deve fechar quase 15 pp abaixo do que se imaginou no auge do estresse – e apenas 2 pp acima de 2019. O efeito denominador contribuiu bastante para essa surpresa, já que o PIB nominal cresceu bem mais do que o esperado. Reflexo não só do maior crescimento real, mas também do deflator do PIB, mais relacionado com preços no atacado do que ao consumidor.

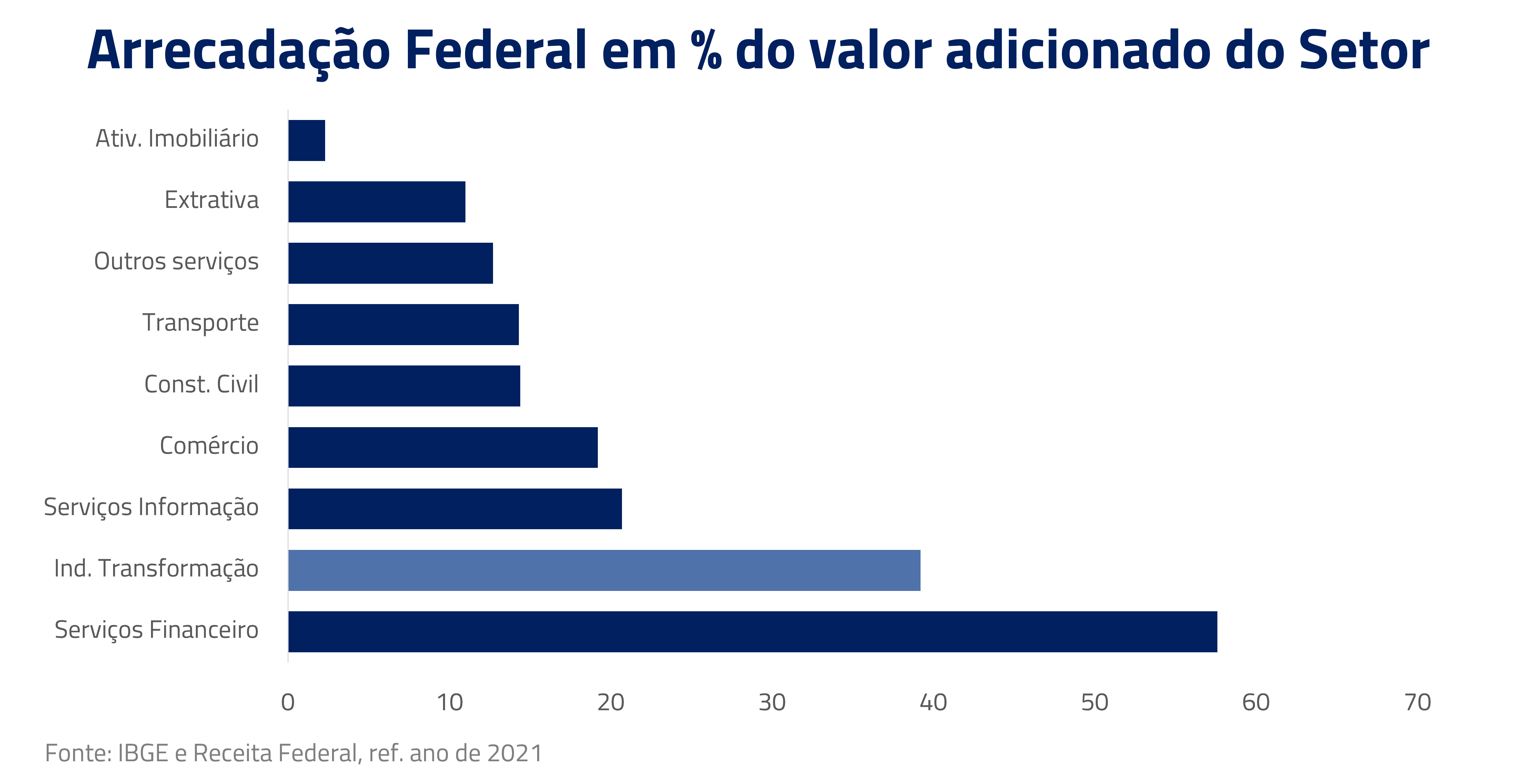

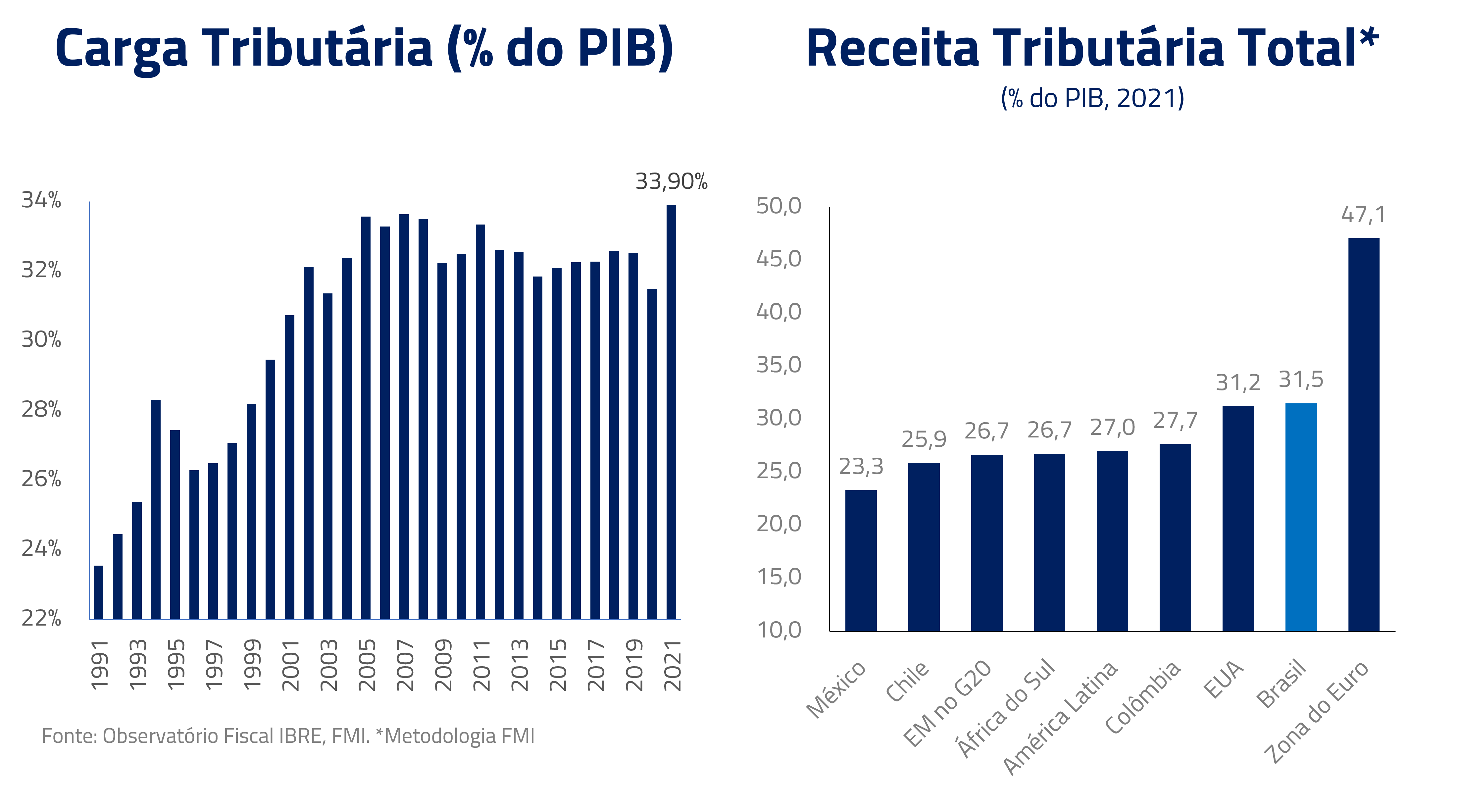

Mas o que chama a atenção é a arrecadação. Mesmo com todas as desonerações, ela deve ser mais de R$ 200 bi superior à projeção de dezembro. Alguns fatores explicam esse bom desempenho, como o preço do petróleo, o aumento de lucro das empresas e a própria composição da retomada da atividade e da inflação.

O forte aumento no preço do petróleo e refinados nestes anos contribuiu e muito para aumentar a arrecadação. Só de dividendos da Petrobras o governo já recebeu esse ano R$ 47 bilhões. O caixa dos estados também foi reforçado pelo aumento de preços: no último ano a arrecadação de ICMS, que reflete a arrecadação sobre combustíveis, teve o maior crescimento nominal desde a implementação do Plano Real.

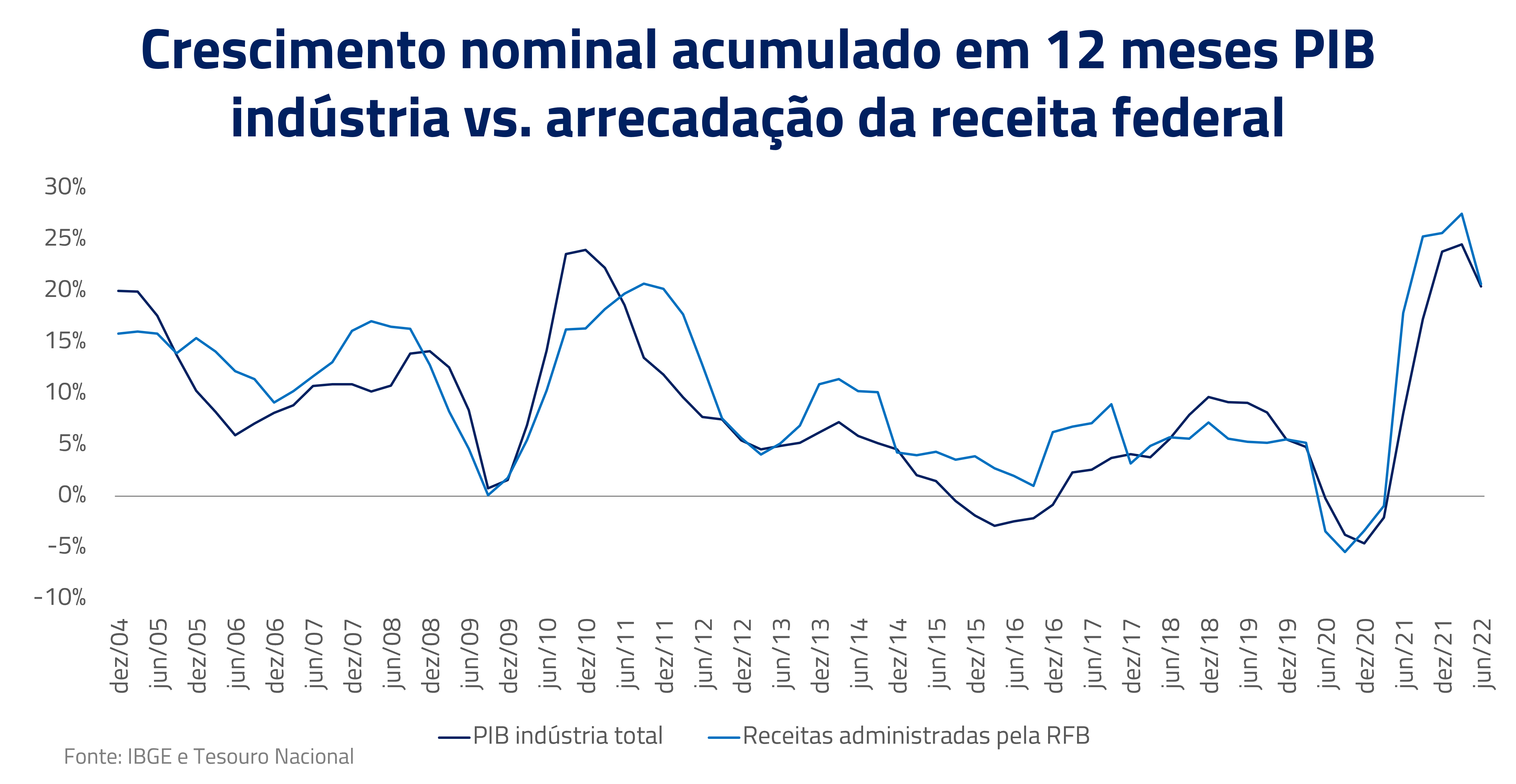

Sem dúvida o fator determinante para explicar o bom desempenho da arrecadação é a própria composição do PIB nominal desde a reabertura. E por que isso é importante? Porque a indústria arrecada, em média, 40% do seu valor adicionado, enquanto serviços arrecadam menos de 20%. Quando comparamos o crescimento da arrecadação e o crescimento do PIB por setor, nenhuma discrepância nos salta aos olhos. Ou seja, a arrecadação está crescendo mais pura e simplesmente porque o PIB e a inflação dos setores que mais arrecadam também está crescendo mais.

A surpresa com os números fiscais levaria o resultado primário do setor público consolidado para algo em torno de 2% do PIB, o que seria o melhor resultado desde 2013, patamar este compatível com a trajetória de sustentabilidade da dívida – caso as receitas se mantivessem nesse nível, naturalmente. Vale pontuar que há dúvidas quanto à perenidade desse boom de arrecadação. Não só porque ele depende do nível do preço do petróleo, mas também da própria composição do PIB e da inflação – que deve migrar nos próximos trimestres para uma contribuição maior de serviços em detrimento da indústria.

Olhando para os números de 2022: nos últimos meses, o governo federal se empenhou em medidas para reduzir o elevado preço do combustível e aumentar a transferência de renda às famílias. Entre desonerações, federais e estaduais, e aumento de transferências às famílias, somam-se R$ 85 bilhões em medidas nesses meses até o final do ano. Dessa forma, o primário não deve ser tão positivo como aqueles 2%, mas ainda assim deve fechar em 1,2% do PIB em nossas estimativas. Sem dúvida um ponto de partida para o próximo governo muito melhor do que se imaginou no ano passado.

Assim, a despeito destas medidas fiscais, devemos fechar este ano acima da média. Contudo, estamos carregando para o próximo ano algumas matérias em recuperação, que podem colocar o país em uma situação mais delicada.

2) Desafios do próximo governo

2.1) Programas não cabem no teto

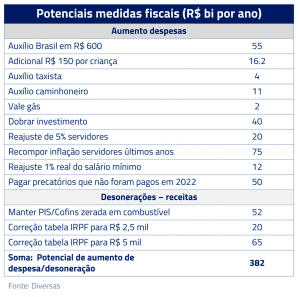

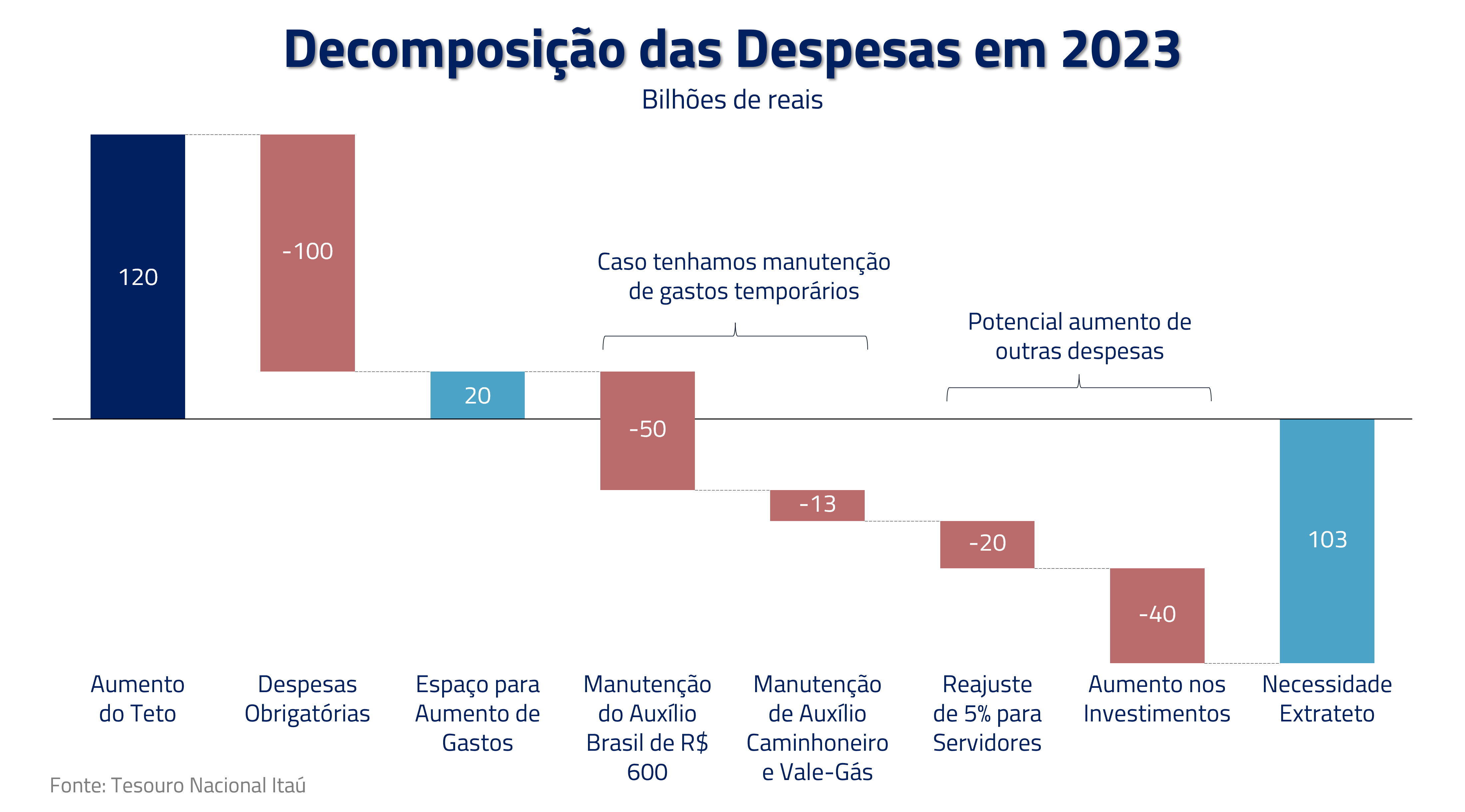

O próximo governo, seja ele qual for, começa com um grande desafio: pressão por prorrogar gastos temporários. Apenas a manutenção do Auxílio Brasil em R$ 600 reais custa aos cofres públicos R$ 50 bi por ano a mais do que o valor base de R$ 400. Pela regra do teto, haverá “apenas” R$ 20 bilhões de espaço para aumento de despesas discricionárias sem que haja cortes adicionais – ou seja, não há espaço para tornar esse valor emergencial perene.

As “bombas” fiscais não param por aí. Nesses últimos anos, os salários dos servidores públicos foram reajustados abaixo da inflação. O aumento da inflação também fez com que a carga tributária das famílias aumentasse, uma vez que não há o reajuste da tabela do IRPF desde 2015. Citamos também a queda do investimento público nos últimos anos e o anseio por parte da sociedade pelo seu retorno – o potencial de aumento de despesas e desonerações é grande. Há uma pressão elevada por atender a essas demandas.

Mas governar é fazer escolhas difíceis e o cobertor é curto. E algumas dessas decisões terão de ser tomadas ainda neste ano: o presidente que sair vitorioso no pleito terá que articular com o congresso a aprovação de uma PEC para abrir espaço no teto e acomodar algumas dessas demandas – e o quanto ele decidir acomodar pode fazer bastante diferença. Uma prova difícil.

Mas governar é fazer escolhas difíceis e o cobertor é curto. E algumas dessas decisões terão de ser tomadas ainda neste ano: o presidente que sair vitorioso no pleito terá que articular com o congresso a aprovação de uma PEC para abrir espaço no teto e acomodar algumas dessas demandas – e o quanto ele decidir acomodar pode fazer bastante diferença. Uma prova difícil.

Vivemos hoje uma incerteza fiscal elevada, não só por conta dessas medidas de curto prazo. Discute-se hoje mudanças nas regras fiscais, que provavelmente não serão definidas no começo do ano. Caso o candidato que lidera hoje as pesquisas vença, as incertezas são ainda maiores, haja vista a pouca sinalização até o momento de sua campanha nesse sentido.

Neste ambiente de informação assimétrica, os agentes dependem de sinais para traçarem seus cenários. O próximo governo terá duas oportunidades de emitir um sinal de suas intenções ainda esse ano: o tamanho do “waiver” na largada e, mais importante, qual será sua equipe econômica.

Mesmo que o Ministério da Economia seja encabeçado por um político, uma equipe técnica comprometida com a responsabilidade fiscal e um extrateto que acomode apenas o programa Auxílio Brasil seriam sinalizações vistas como positivas. Acreditamos que o governo não tem incentivos para romper com o mercado no início de mandato e deve manejar os programas e indicações de forma a criar as bases de sustentação do primeiro ano.

Uma vez aprovado nessa prova, o foco passará a ser a discussão da sustentabilidade da dívida. Falamos aqui sobre a surpresa que temos visto com a arrecadação nos últimos anos e como ela contribuiu para melhora nas métricas de endividamento. O que podemos esperar pela frente?

Acreditamos que a atividade irá desacelerar no ano que vem – o que deve levar a um desempenho mais fraco da arrecadação do que o observado até então. Em um cenário de receitas recorrentes desacelerando, é possível obter novas fontes de financiamento?

2.2) O difícil aumento das receitas

Para nós, levantar mais que 1% do PIB parece difícil. Acreditamos que as medidas mais prováveis de aprovação somariam 0.7% do PIB na arrecadação, e nem tudo entraria em 2023 caso não tenhamos a aprovação ainda nesse ano. Desse total, 0.2% viria do fim do Juros sobre Capital Próprio, 0.1% do aumento da CSLL para instituições financeiras, 0.3% do imposto sobre lucros e dividendos e 0.2% do imposto sobre

grandes fortunas. Num cenário de dificuldade, não descartamos a chance de uma reformulada CPMF aparecer, pois é um imposto de fácil arrecadação e grande potencial de receita – estimamos algo como 1% do PIB. Importante dizer que sua aprovação só viria com apoio presidencial, dada a impopularidade do imposto e as grandes distorções que gera.

No passado, já fizemos ajustes fiscais do lado da receita. Mas essa via hoje está cada vez mais difícil, haja vista a já elevada carga tributária e a dificuldade política em se reverter desonerações vistas como ineficientes. Eventuais aumentos de impostos demandam cautela, a fim de não causar deterioração adicional na atividade econômica e prejudicar ainda mais a trajetória da dívida.

Surge então a dúvida: é possível termos um cenário de sustentabilidade da dívida com crescimento dos gastos e sem um forte aumento da arrecadação? Essa discussão passa pela discussão da nova regra fiscal.

3) Sustentabilidade dívida

A despeito de quem estiver na cadeira presidencial ano que vem, apostamos que uma mudança no teto está contratada, resta saber qual. As mais prováveis envolvem mudar o indexador para 1.5% acima do IPCA, IPCA acrescido do crescimento do PIB do ano anterior ou ainda para uma combinação de indexadores a depender do nível da dívida pública (regra essa discutida hoje pela atual administração). Não se pode descartar também a volta de meta de primário.

Não há consenso sobre qual seria a melhor regra fiscal, apesar de preferirmos controle de gastos a metas de primário. O que se sabe é que a sustentabilidade da dívida está intimamente ligada à credibilidade da regra, e esta depende da transparência de seus objetivos, da sua capacidade de ser cumprida e do comprometimento das autoridades – do executivo e legislativo – a ela.

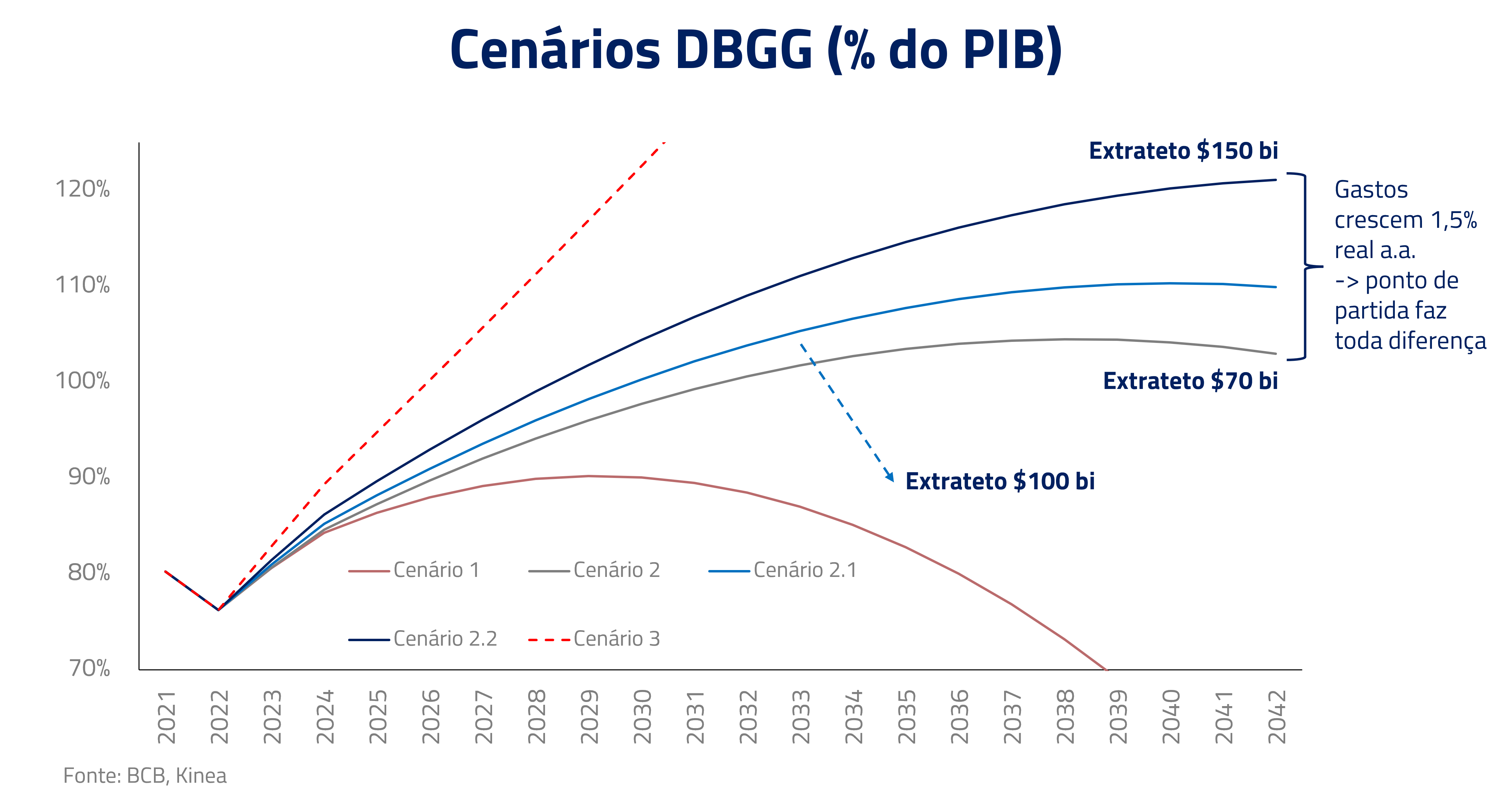

Uma regra que limite os gastos a crescerem abaixo do PIB tende a trazer um cenário de sustentabilidade da dívida. Mas o ponto de partida importa e por isso a discussão do “waiver” extrateto faz diferença. Não apenas na sinalização aos agentes, mas também no cenário de dívida para os próximos anos.

Para ilustrar essa questão, simulamos diferentes cenários de crescimento de despesas e de tamanho do extrateto. No primeiro cenário, a regra do teto é mantida, ou seja, não há crescimento real de despesas; no segundo, temos crescimento real de 1.5% a.a.; e no terceiro, de 2.5% a.a. No cenário 2, simulamos também o que ocorreria com a trajetória caso haja somente uma mudança no tamanho do extrateto do ano que vem*.

Podemos ver claramente no cenário 3, em que as despesas crescem mais do que o PIB (aqui usamos 2% a.a.), que a dívida cresce de forma explosiva e não há horizonte em que ocorra a estabilização – isso sem considerar os efeitos de segunda ordem, que incluem o aumento do prêmio de risco e queda da atividade que estão tradicionalmente relacionados com ambientes de ausência de responsabilidade fiscal e levam à deterioração ainda mais acentuada da trajetória da dívida. Por outro lado, se os gastos crescerem como a regra atual do teto (cenário 1) a dívida entraria em trajetória cadente a partir de 2030.

A discussão fica mais interessante quando analisamos os cenários em que a despesa cresce 1,5% real a.a. (cenários 2). Notamos que a sustentabilidade fiscal tende a ocorre quando os gastos crescem menos que o PIB. Mas o tamanho do “waiver” faz uma grande diferença! Um extrateto de R$ 150 bilhões não traz estabilização da dívida em todo o horizonte de análise (cenário 2.2), enquanto um valor abaixo de $100 bi sim. Ou seja, a decisão sobre o tamanho do extrateto não apenas é um “sinal” da pré-disposição do próximo governo em ser fiscalmente responsável, mas também o início do caminho a ser traçado.

Em suma: acreditamos que é possível termos um cenário de sustentabilidade fiscal com crescimento real dos gastos. Mas, para que isso ocorra, é crucial termos transparência e credibilidade quanto ao cumprimento da regra fiscal, pois são esses dois fatores impactam diretamente o custo de financiamento da dívida e, consequentemente, sua trajetória. Sem credibilidade, o mercado passa a exigir prêmios de risco cada vez maiores, o que pode tornar insustentável a trajetória da dívida e levar à economia a um cenário de baixo crescimento e inflação elevada – uma combinação altamente impopular.

Conclusão

Voltando ao filme. O jovem Ferris utiliza de sua “cara de bom moço” e cria artimanhas para enganar a todos de que está realmente doente. As pessoas acreditam nele e ele acaba por sair ileso da “escapada”. Mas foi só um dia. Artimanhas como essas não são sustentáveis no longo prazo. Se fosse algo recorrente, eventualmente ele seria pego, e sofreria punições, como repetir de ano.

Trazendo para o nosso mundo. Ao longo dos últimos anos, tivemos período de maior responsabilidade fiscal e períodos em que a “curtição” fiscal ocorreu às custas de artimanhas contábeis. Hoje, não temos mais a “cara de bom moço” e perdemos o selo de bom pagador. Talvez por isso, interlocutores dos principais candidatos à presidência reconhecem a necessidade de termos uma âncora fiscal.

Acreditamos que o próximo governo não tem incentivos para romper com o mercado no início de seu mandato – os incentivos atuam na outra direção: trazer sinalizações críveis de responsabilidade fiscal, para que possa colher os frutos que um ambiente economicamente estável propicia.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Nesse sentido, acreditamos que as primeiras decisões do governo eleito trarão sinalizações positivas, com um extrateto em até R$ 100 bilhões e uma equipe técnica comprometida com a responsabilidade fiscal. A execução será difícil e o mercado deve seguir volátil, mas com tendência melhor do que o internacional. Preferimos vender inflação a aplicar juros no país e somos gradualmente compradores de Bolsa.

*Em todos os exercícios de simulação de divida, trabalhamos com um crescimento real do PIB de 2%, receitas crescendo igual ao PIB nominal, inflação convergindo para a meta de 3%, juros nominal convergindo para o atual neutro de 7% e custo implícito da dívida sendo um spread sobre o juros nominal.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos