No meio de uma estagnação econômica que já dura uma década, o setor agrícola brasileiro se destaca com crescimento de 34% nos últimos 10 anos. O país passou a exercer enorme influência no mercado internacional de grãos, via o crescimento de sua safra, estimulada por forte demanda externa durante a última década. Por isso, mantemos uma visão estrutural positiva para a soja e o milho.

“Eu preferia estar na minha fazenda que ser imperador do mundo”

George Washington

Uma introdução à importância da agricultura através da história

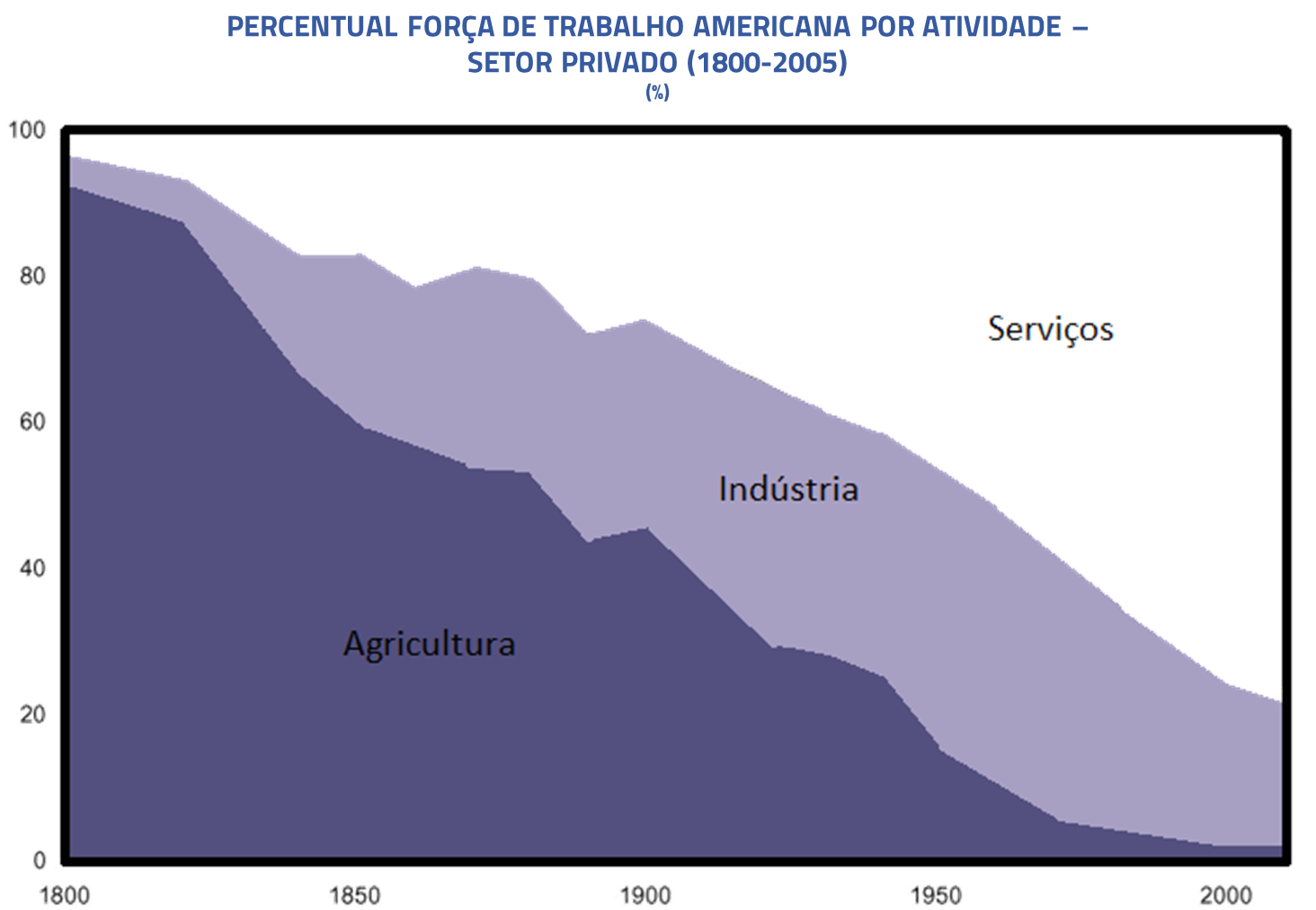

A importância da agricultura é um tema presente em toda a história. Até o século XVII, os seres humanos eram, basicamente, fazendeiros. Ainda em 1800, cerca de 90% da força de trabalho dos Estados Unidos era alocada nessa atividade.

A importância dada à agricultura era tamanha que os fisiocratas, escola econômica francesa do século XVIII, afirmavam que toda a riqueza das nações era proveniente somente da agricultura. Nos Estados Unidos após a guerra da independência, o Sul, liderado pelo estado da Virgínia, e berço agrícola do país naquela época, olhava com desdém para o norte, mais industrializado, lugar onde os serviços financeiros se estabeleciam.

Nota: indústria inclui manufatura, construção e mineração | Fonte: Federal Reserve Bank of America

Nossa geração tem enorme dificuldade de entender a importância da atividade agrícola no processo econômico, uma vez que a plenitude de alimentos e mecanização, que hoje faz com que somente cerca de 2% da população seja empregada nessa atividade nos países desenvolvidos, tira de nossa consciência o trabalho, risco e possibilidade de escassez de alimentos presentes por toda a história.

Entretanto, o medo da falta de alimentos é uma constante na história, ilustrada pela célebre frase de Thomas Malthus em 1798: “A população, quando livre, cresce em progressão geométrica, enquanto os meios de subsistência crescem somente em uma progressão aritmética”.

O que Malthus não conseguiu vislumbrar foi a sequência de eventos que se iniciaria no século XVIII, com a revolução industrial, e nos séculos subsequentes, com diversas revoluções no campo agrário.

Chegamos ao século XXI com a fome no mundo praticamente erradicada, sendo que os poucos lugares em que ela ainda ocorre são frutos de conflitos locais. Esse foi o triunfo do enorme crescimento de produção que o mundo e, particularmente o Brasil, viu ao longo das últimas décadas.

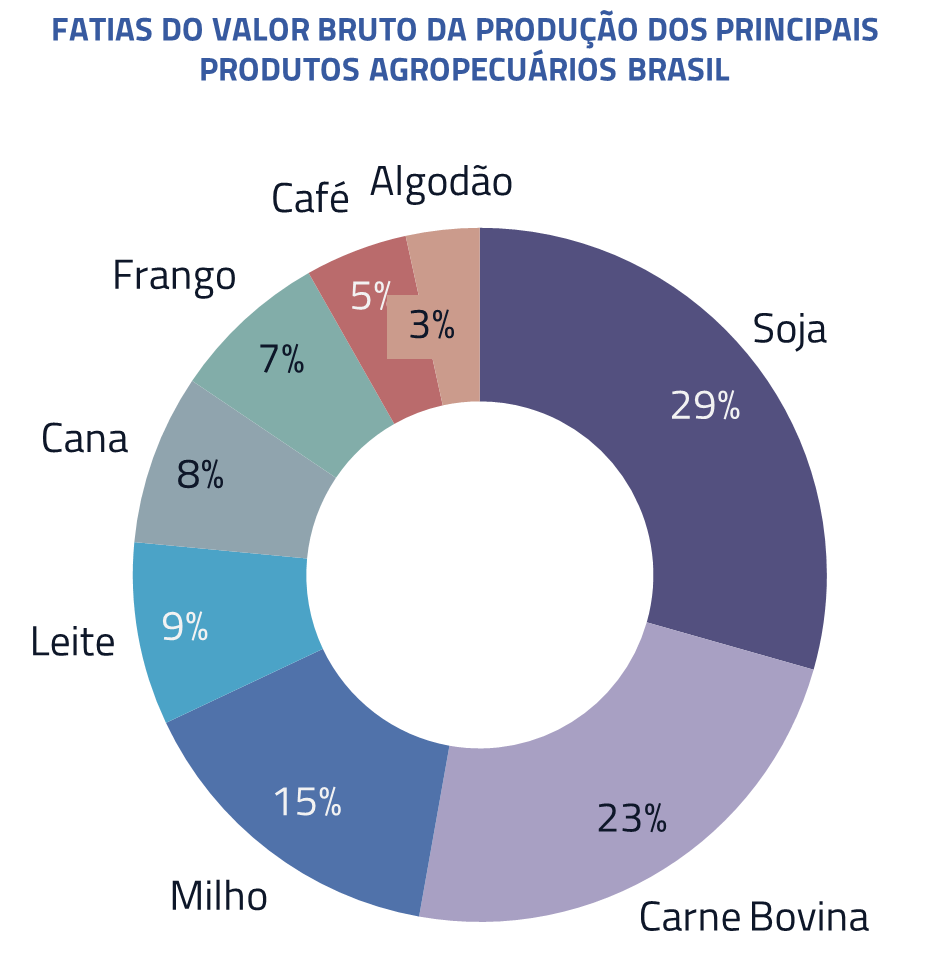

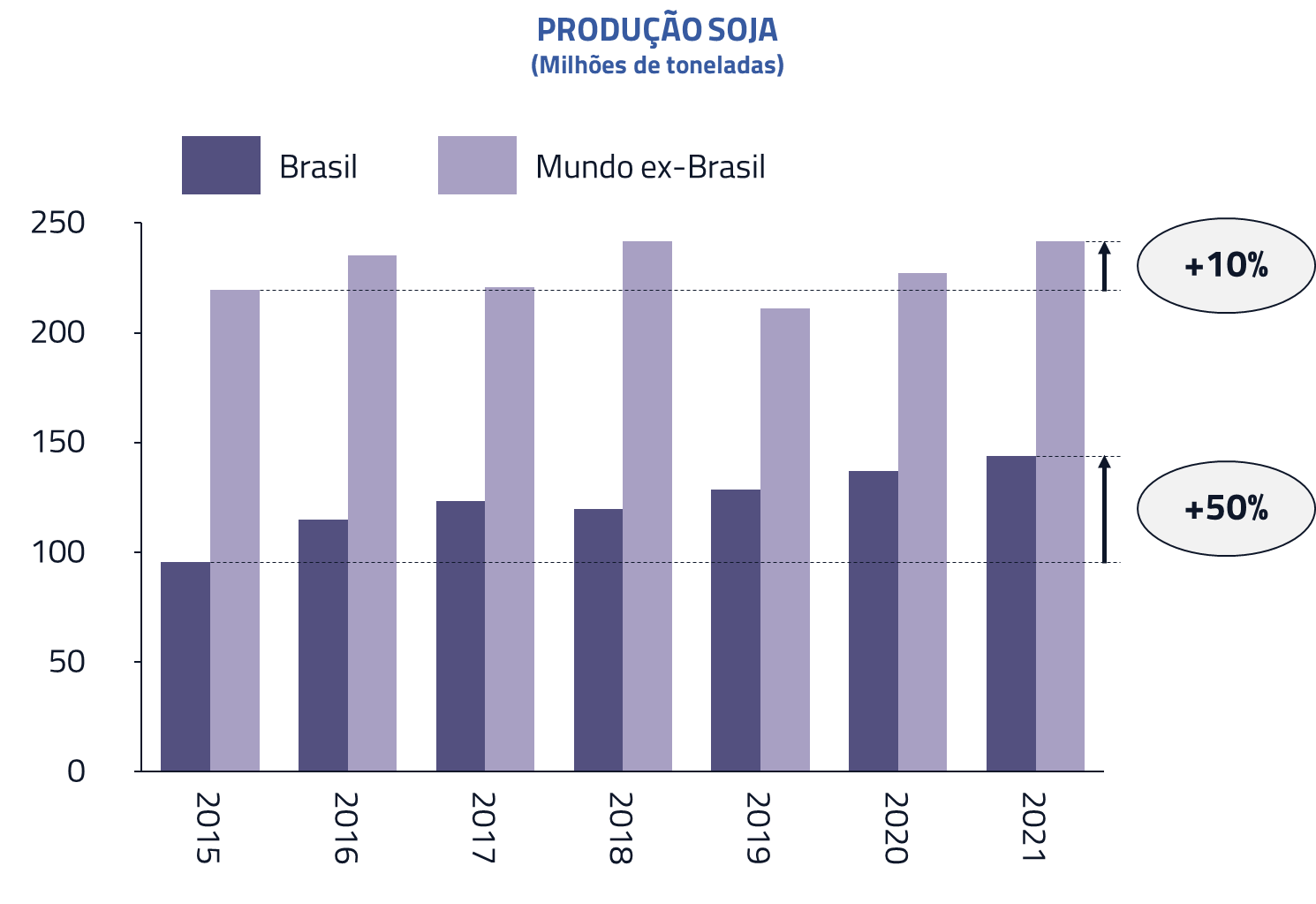

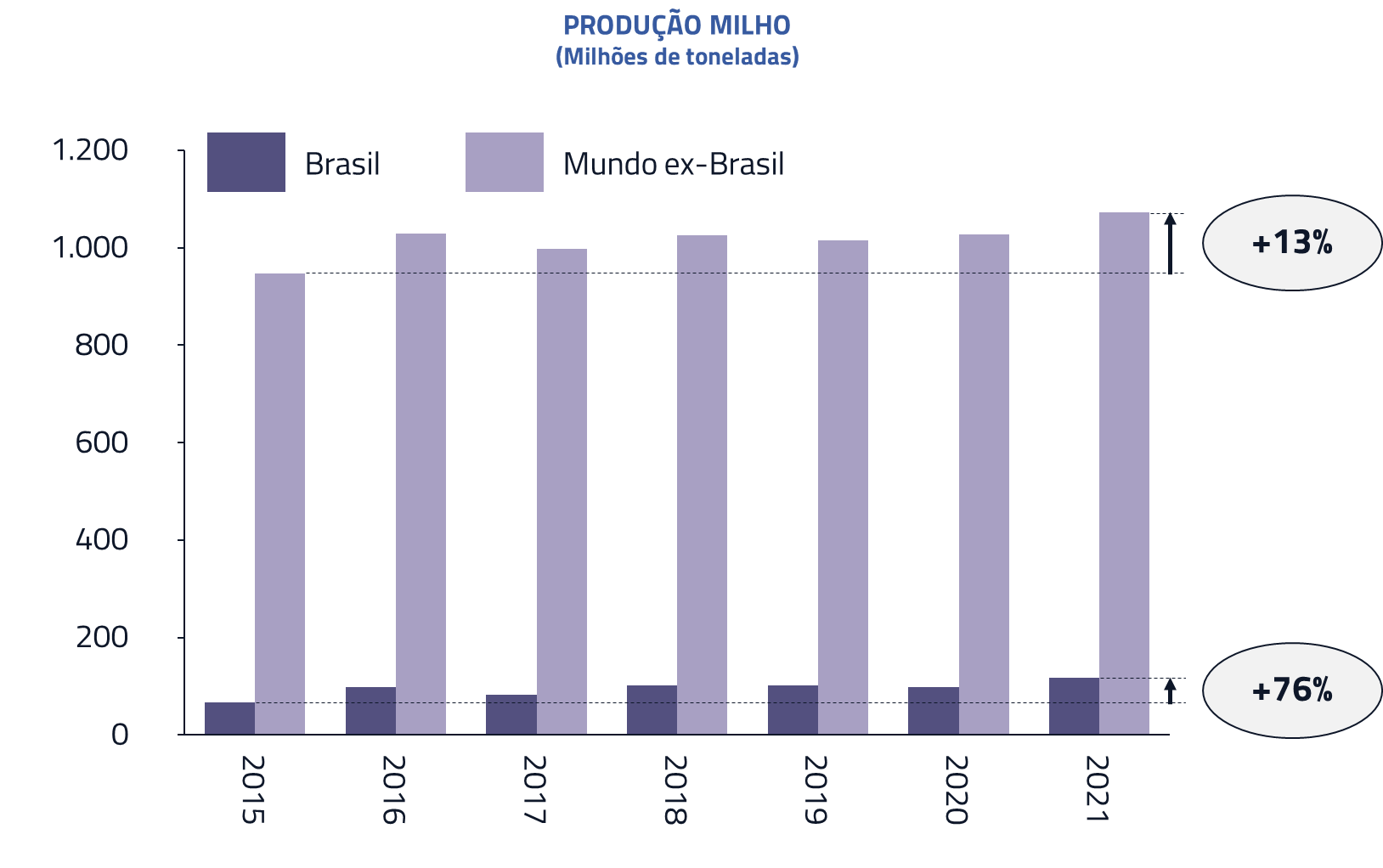

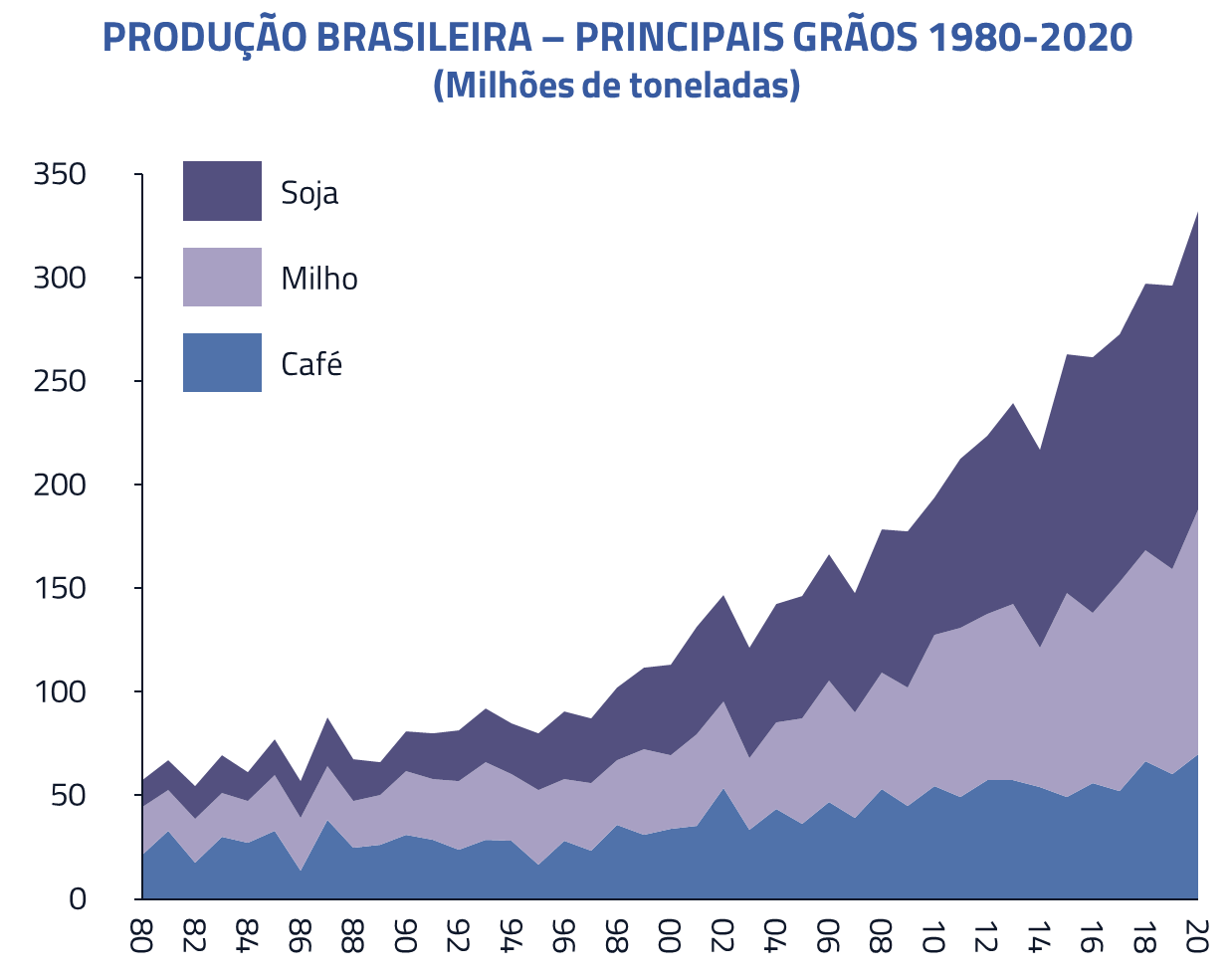

O Brasil é a terceira maior agricultura do mundo, atrás somente da China e dos Estados Unidos. Nossa produção agrária quase dobrou nos principais grãos – soja e milho – ao longo da última década. Somos os maiores produtores de soja do mundo. O terceiro maior produtor de milho, mas o maior exportador, juntamente com os Estados Unidos. Somos, também, os maiores produtores de cana de açúcar, o dobro do tamanho da produção da Índia, e os maiores produtores de café, produzindo quase o dobro do Vietnã. Além das exportações de carne bovina, que também somos os maiores, tendo o dobro do volume dos Estados Unidos.

Fonte: Valor bruto da produção no Brasil em 2020, segundo Confederação da Agricultura e Pecuária do Brasil (CNA)

Fonte: USDA

Fonte: USDA

Toda essa preeminência, em diversas áreas do setor agrário, faz com que tenhamos alguma vantagem competitiva como investidores macro globais ao analisarmos o mercado de grãos. E isso nos incentivou a escrever essa carta.

Fonte: USDA

A importância da agricultura para o Brasil

Nosso país já passa por mais de uma década de estagnação econômica, com queda de PIB per capita e mínimo crescimento econômico desde 2011. Nossa indústria contraiu cerca de 7% no período, em virtude da falta de crescimento econômico e do afastamento do país das cadeias de produção global, tendo o setor automotivo como um dos melhores exemplos desse fenômeno.

Fonte: IBGE

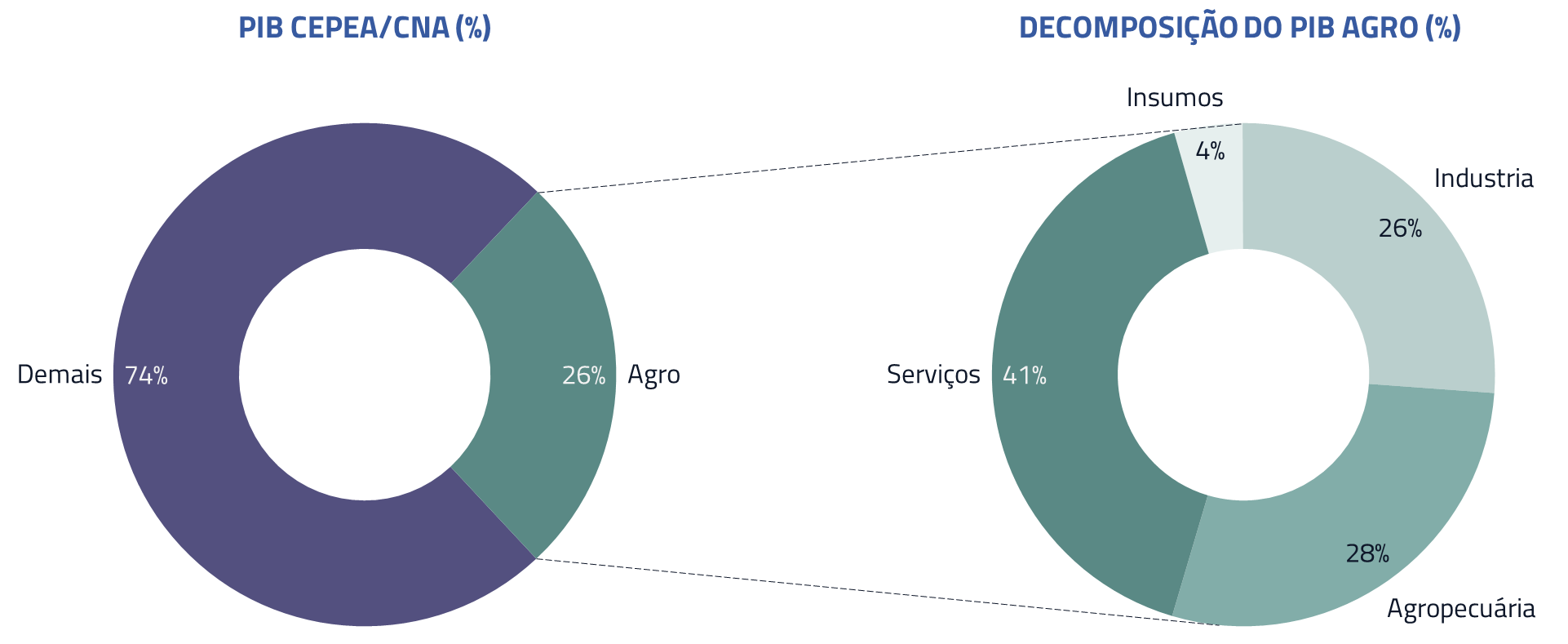

Em comparação, o PIB agrário cresceu 34% no mesmo período, sendo que sua participação saiu de patamares de 4% para cerca de 7% da economia. Esse número, entretanto, subestima a real participação do processo agrário no PIB brasileiro: se considerarmos toda a cadeia de produção (incluindo insumos, agropecuária, indústria ligada à agricultura e serviços) essa participação se aproxima de 25% do PIB brasileiro.

Fonte: CEPEA e OBGE

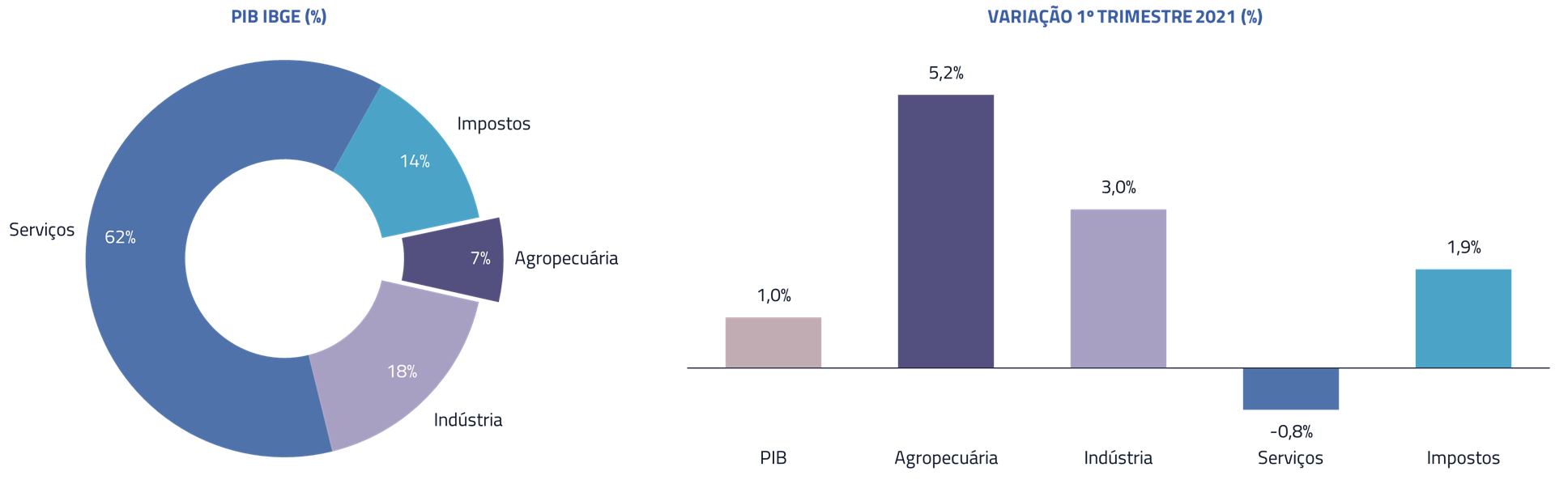

Mais recentemente, também pudemos observar a força do PIB agrário, impulsionando os números agregados do país. O crescimento de 1.0% do PIB no primeiro trimestre de 2021 foi, em grande parte, em função de um crescimento de 5.2% do PIB da agropecuária, enquanto serviços, representando 62% do PIB, ainda se encontravam em contração.

Fonte: IBGE

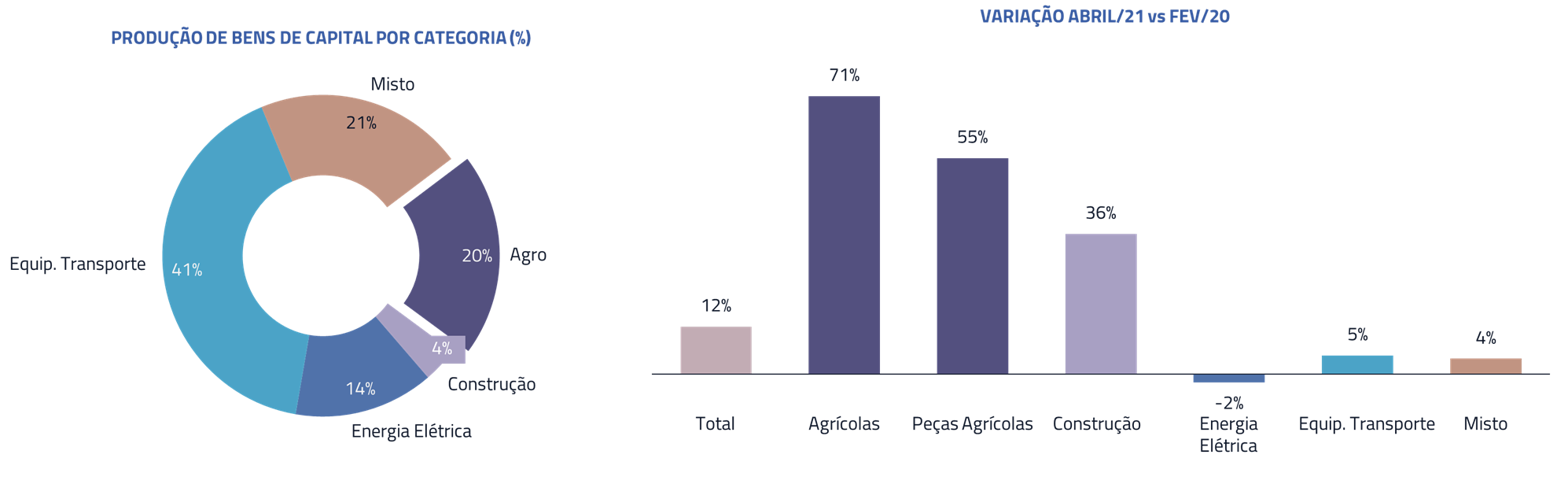

Também na área de formação de capital, podemos observar a importância da agricultura: cerca de 20% do Capex brasileiro se refere ao setor agropecuário. Nesse segmento, o crescimento ao longo do último ano foi em torno de 70%, praticamente o dobro do observado no setor de construção.

Fonte: IBGE

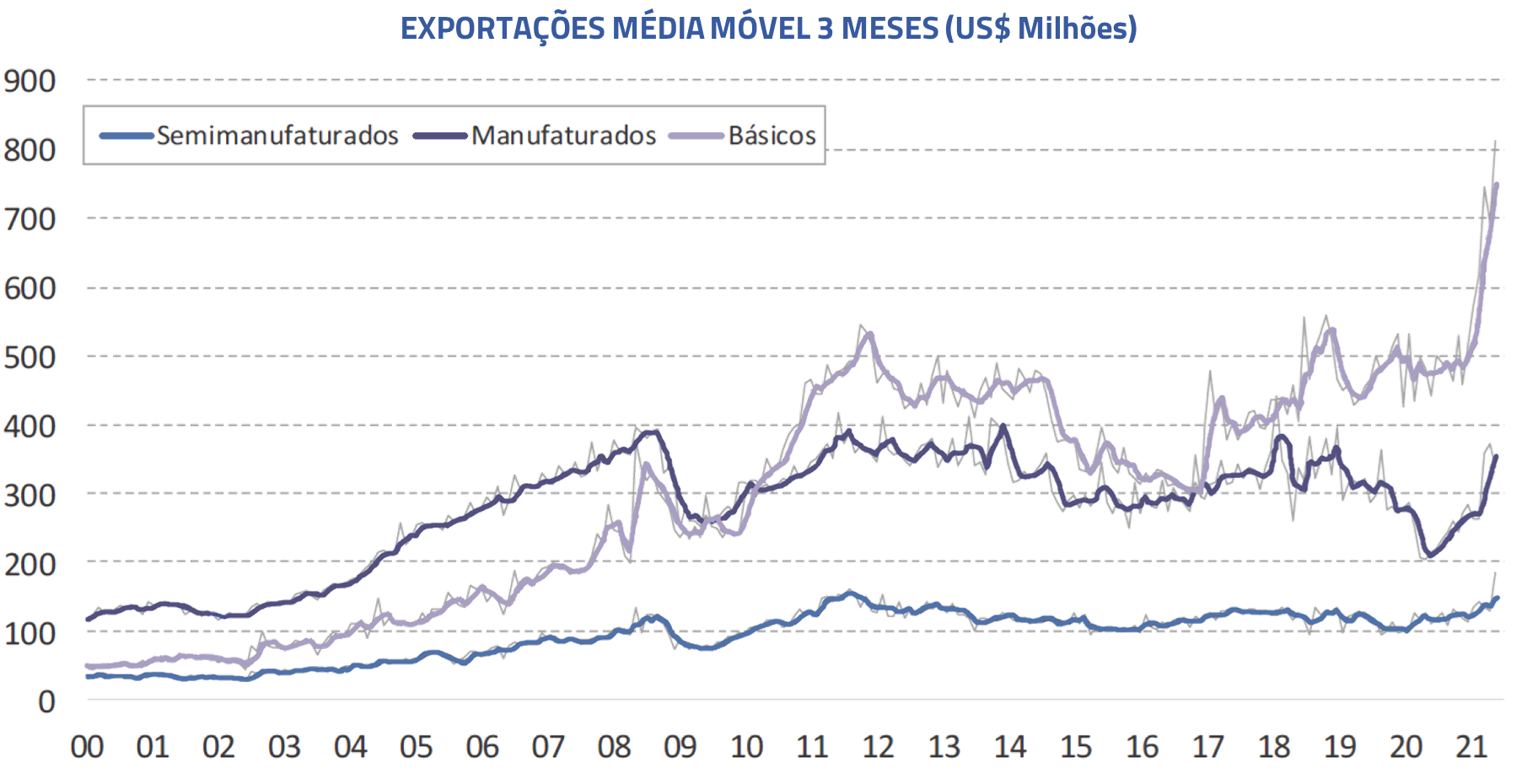

Talvez o efeito mais conhecido, mas não menos impressionante, seja o impacto do setor agrário nas contas externas. Até recentemente, por exemplo, tínhamos enorme dificuldade de responder a razão pela qual nossa moeda não respondia a essa imensa e transformacional melhoria para as contas do país.

Fonte: IBGE e Bradesco

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A crescente demanda da China por grãos

Após mais de um ano de pandemia, estamos vivendo no mundo um grande desafio de balancear a relação entre oferta e demanda, frente ao crescente consumo de grãos dos últimos anos, principalmente na Ásia.

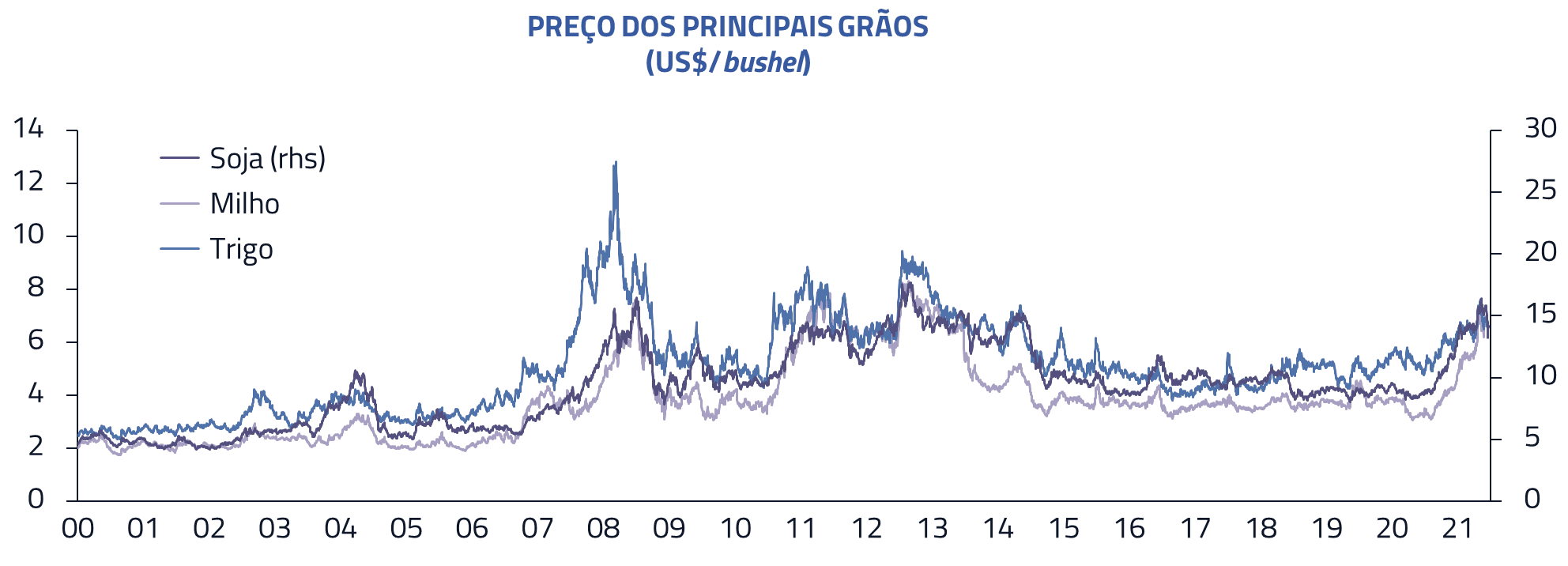

Até o final do ano passado, o preço dos grãos se encontrava em patamares muito baixos, quando comparados com os preços médios observados no período de 2007 à 2015.

Fonte: Macrotrends

Mais recentemente, esse cenário começou a mudar, em virtude de uma conjunção de fatores.

- Em primeiro lugar, a expectativa da reabertura, após o sucesso das vacinas, trouxe com ela uma revisão do nível de demanda global.

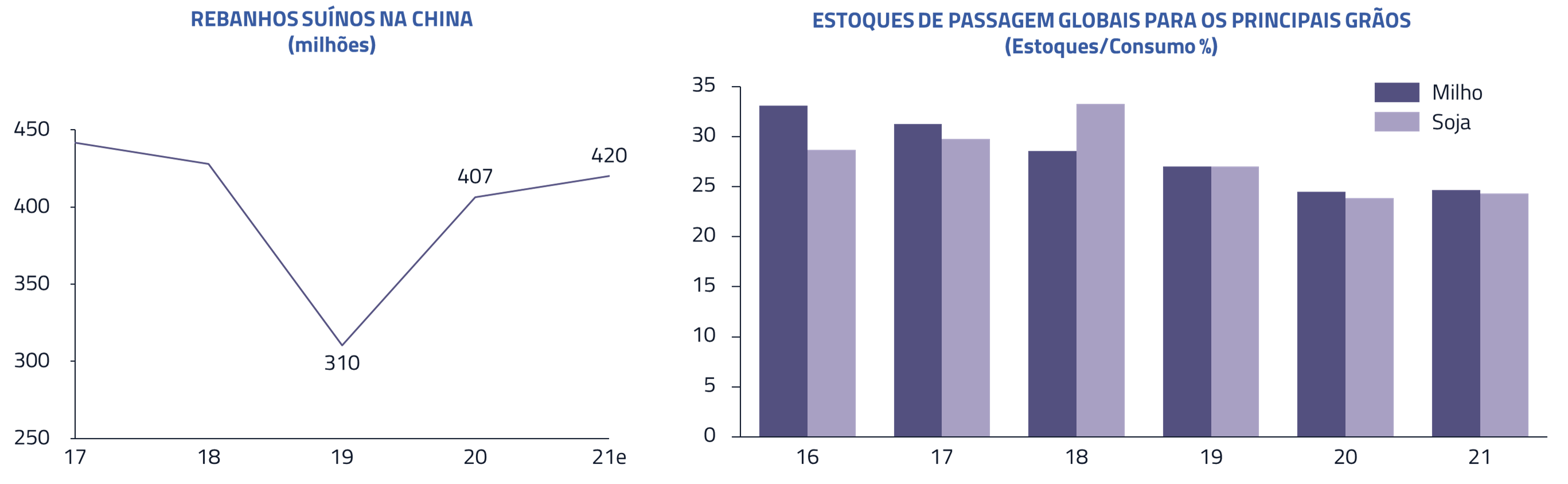

- A recomposição do rebanho suíno chinês, que havia sido dizimado nos últimos anos pela febre suína, também começou a pressionar a demanda por grãos.

- Os estoques dos principais grãos, milho e soja, também se encontram em níveis historicamente baixos, o que contribui para que o aumento da demanda seja sentido de forma mais forte nos preços.

- E, finalmente, o preço do petróleo continua em ascendência, o que impacta o preço dos grãos, por razões que apresentaremos mais adiante nessa carta.

Fonte: USDA

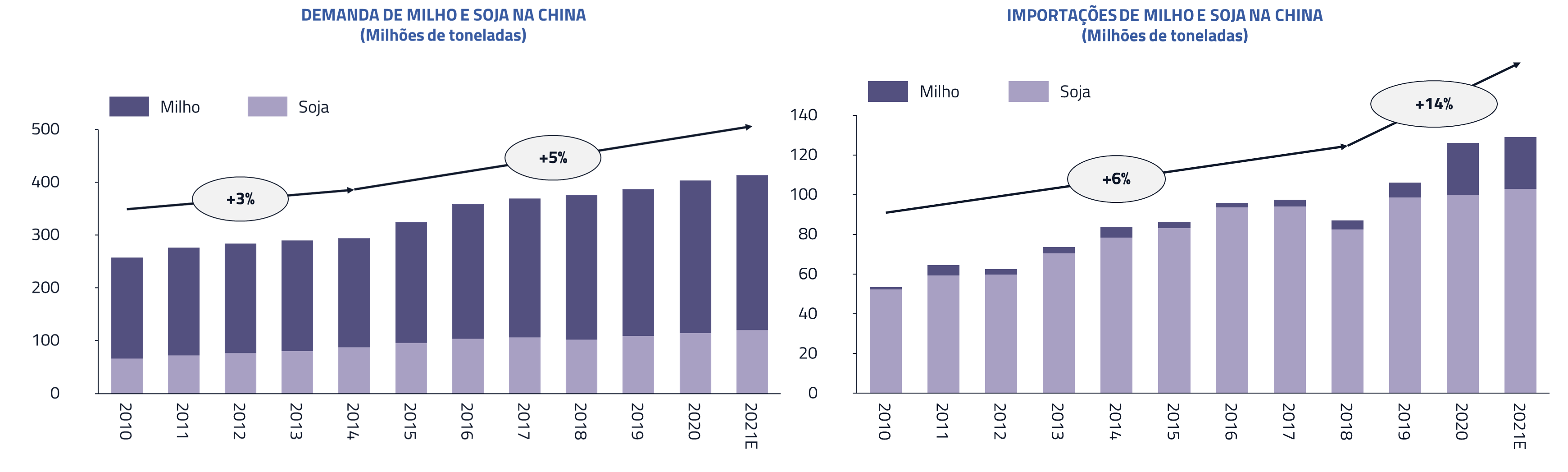

Estruturalmente, o balanço de oferta e demanda de grãos tem sido impactado pela crescente demanda chinesa. Por anos, os chineses tentaram manter autossuficiência em milho, com subsídios significativos da produção interna. Entretanto, a crescente demanda pelo consumo de proteínas rompeu esse equilíbrio e, recentemente, a China se tornou forte compradora de milho no mercado internacional.

Fonte: USDA

Ao crescimento estrutural de demanda somou-se também o impacto da febre suína de 2018 na China, que reduziu o rebanho de porcos em quase 50%. Após esse evento, a China teve que repensar sua metodologia de produção de carne de porco, elevando o grau de profissionalização para a produção de seus rebanhos e favorecendo grandes produtores. Essa profissionalização da produção de carne suína está fazendo com que o consumo de grãos, por parte do rebanho, cresça de modo significativo, levando a China a estender sua participação no mercado de grãos, principalmente no milho e na soja.

O impacto da crescente demanda no preço dos grãos

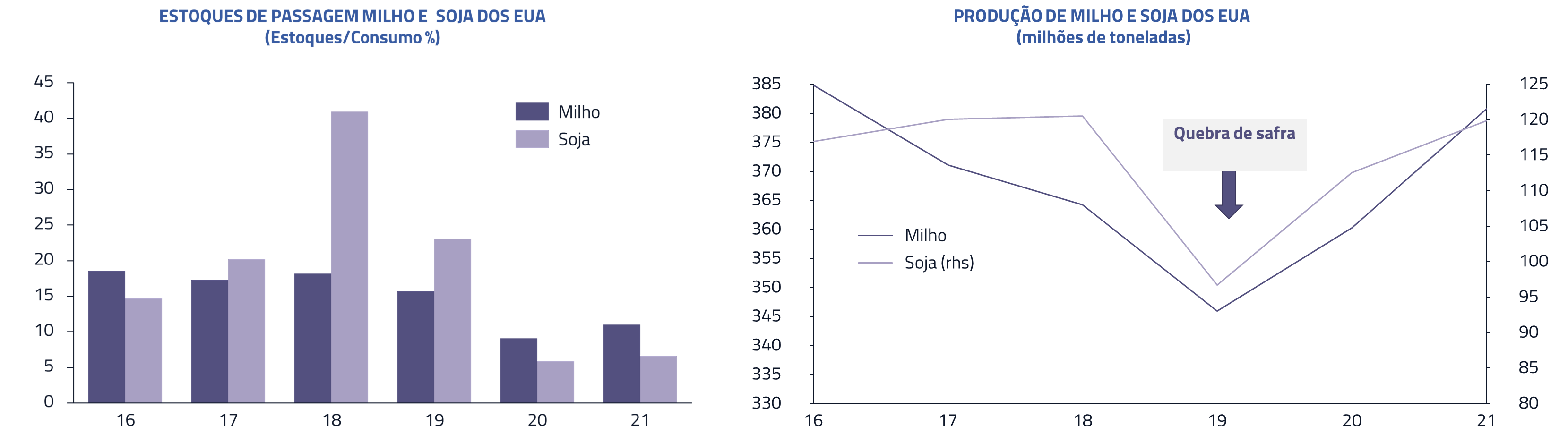

A combinação de forte demanda com a quebra de safra nos Estados Unidos, em 2019, causou um ambiente no qual os estoques se encontram em níveis muito baixos. Os estoques de milho e soja, por exemplo, estão nas mínimas da última década, no caso do milho cobrindo apenas 7% do consumo anual. Nesse regime, nada pode dar errado na safra do segundo semestre nos Estados Unidos e, também, na safrinha brasileira.

Fonte: USDA

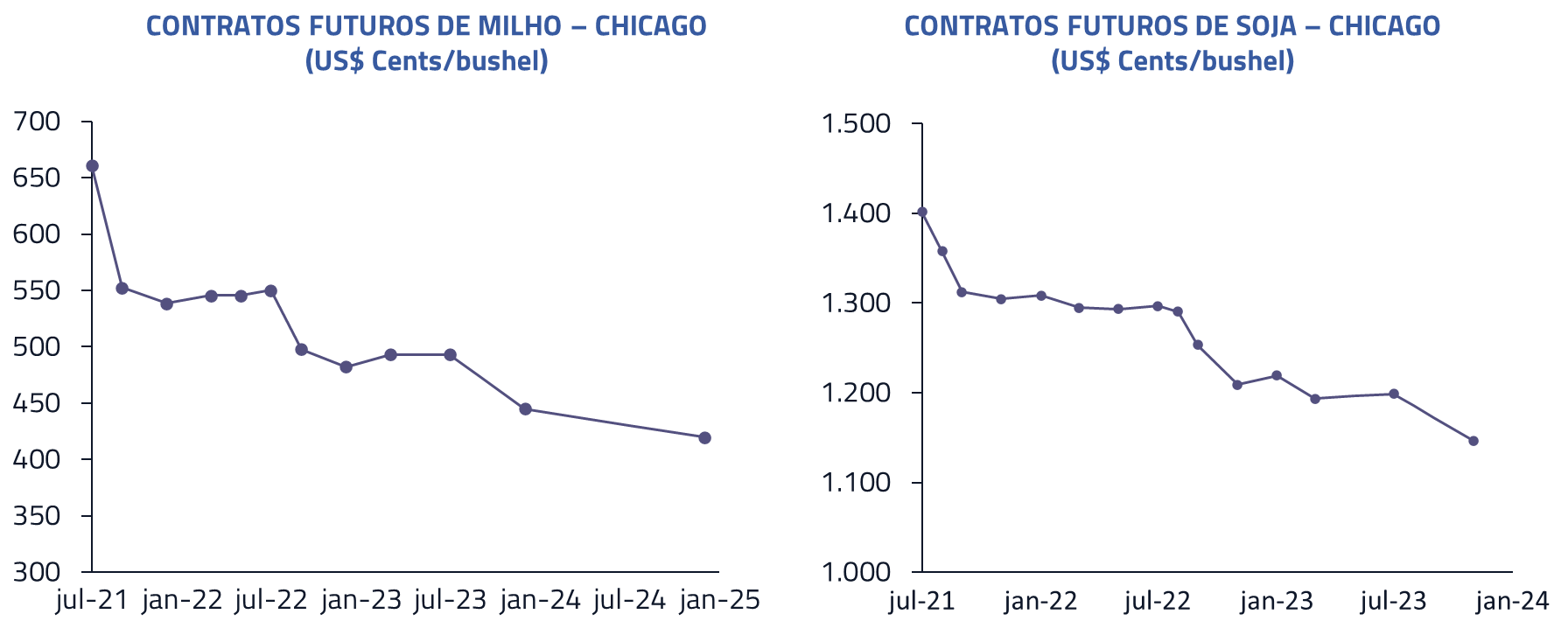

A curva dos futuros de milho, por exemplo, se encontra em forte backwardation. Isso é, o preço do milho no mercado atual se encontra cerca de 15% acima do preço esperado para o final do ano. Portanto, em um ambiente de estoques apertados, a hipótese que o mercado faz é que não haverá quebra de safra. Qualquer mudança climática pode, por consequência, trazer significativa elevação de preços para o final do ano.

Fonte: CME

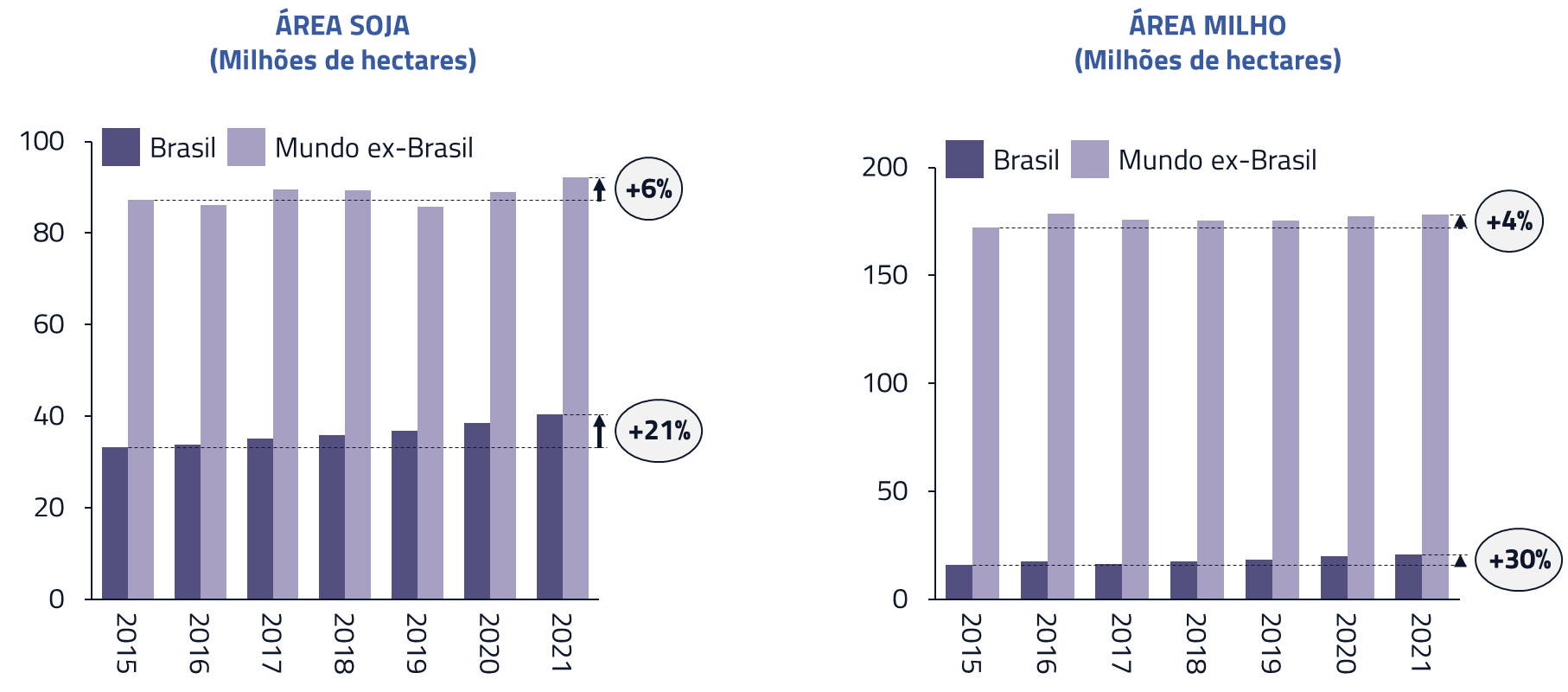

Uma resposta possível para um balanço de oferta-demanda tão apertado seria a ampliação de área cultivada, para fazer frente ao aumento estrutural de demanda e baixos estoques. Entretanto, existem poucas regiões do planeta que podem responder ao crescimento da demanda. O mundo desenvolvido: Estados Unidos, Europa e Ásia, não tem mais capacidade de aumentar sua área cultivada, sendo qualquer crescimento dependente de aumentos de produtividade, que se materializam lentamente. Apenas duas regiões do planeta têm capacidade de aumentar sua área cultivada: a América Latina, nesse caso representada principalmente pelo Brasil, e a Europa oriental, principalmente na Ucrânia e Rússia.

Fonte: USDA

Na verdade, o crescimento da produção agrícola global, ao longo da última década, tem sido uma história de ganhos graduais de produtividade junto com estabilidade da área plantada, na grande maioria dos países, sendo o Brasil uma clara exceção a esse processo, com aumento significativo de área.

Mudanças climáticas e seus impactos no mercado de grãos

Além dos problemas já mencionados, de falta de área de expansão, elevada demanda chinesa e estoques muito baixos, um outro elemento tem sido importante para determinar o preço dessas commodities agrícolas: são as mudanças climáticas.

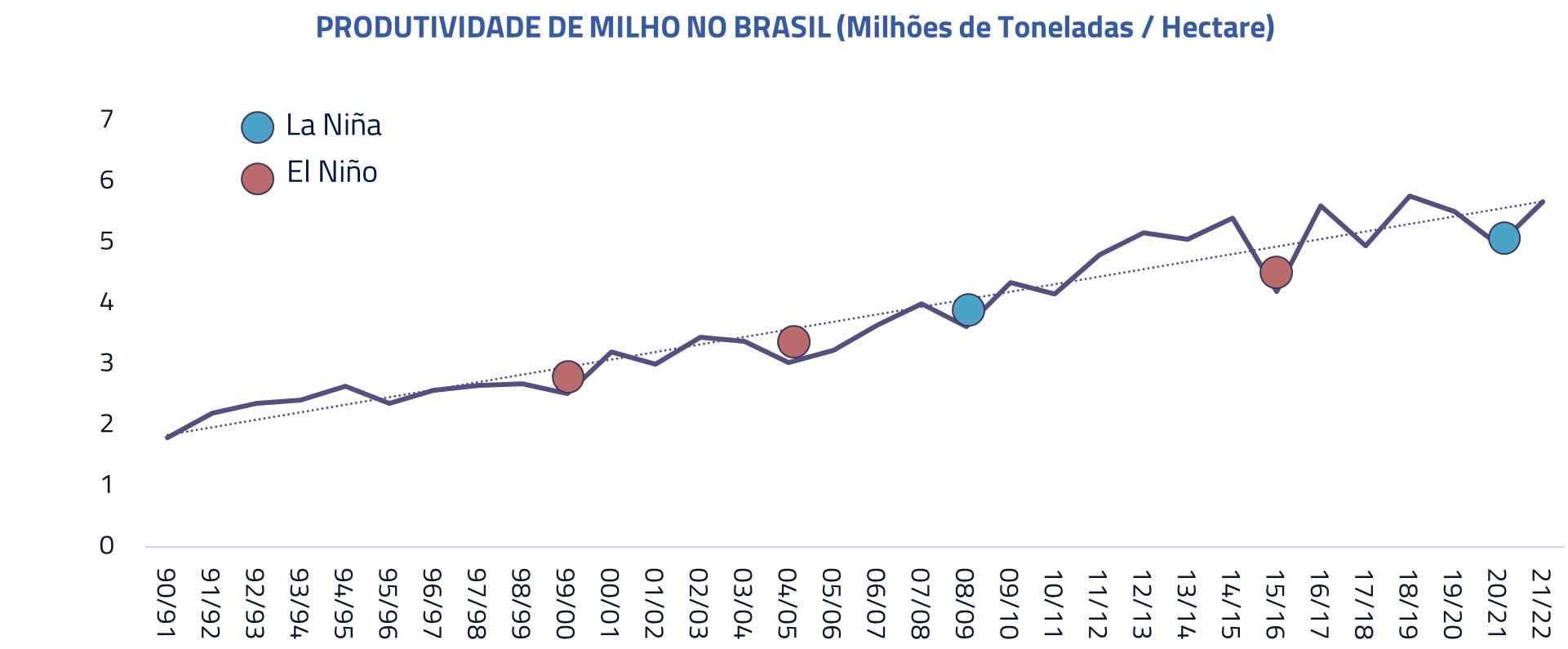

Por anos o mundo viveu sob influência dos efeitos e períodos de águas mais frias no pacífico (La Ninã) ou mais quentes (El Niño). Os dois efeitos afetam a produtividade agrícola, tanto nas américas quanto no sudeste Asiático.

No momento, acabamos de passar por um processo de La Niña, com um regime neutro previsto para os próximos meses, mas ainda com elevadas chances de retornarmos ao La Niña no final deste ano. A consequência desse processo é que o Brasil apresentou escassez de chuvas nos últimos meses e, como resultado, nossa última safra de soja e milho foi sub-ótima, compondo o problema de baixos estoques.

Fonte: USDA

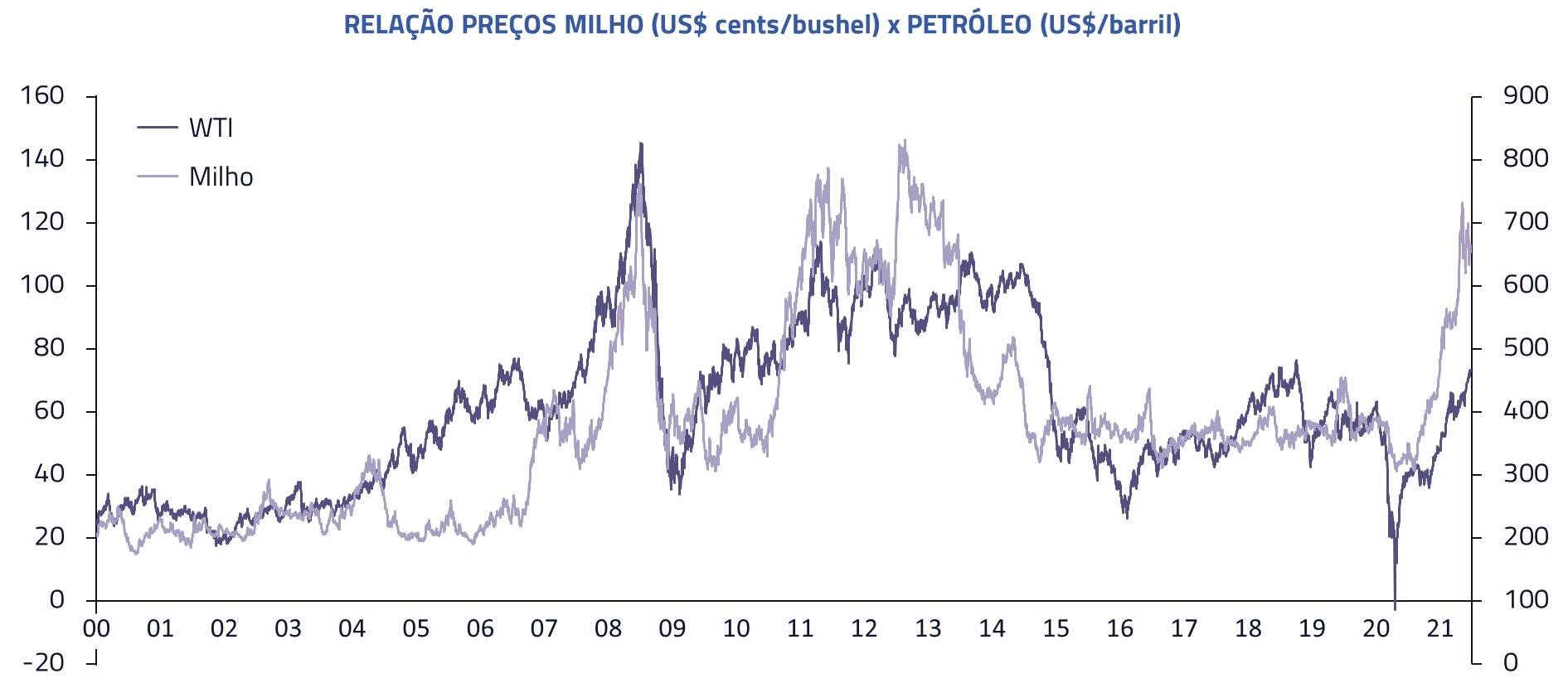

A relação entre o mercado agrícola e o preço do petróleo

Conforme comentamos em cartas anteriores, o preço das commodities agrícolas tem ganhado, principalmente após 2005, uma forte correlação com o preço do petróleo. O petróleo, sendo uma proxy para o preço da energia, exerce influência no preço das demais commodities. Com o início da utilização do milho para produção de etanol nos Estados Unidos, a partir de 2005, essa relação se tornou mais forte.

Fonte: Macrotrends

A ligação do milho com o preço da energia gerou uma reação em cadeia nos demais grãos. A soja também passou a ser correlacionada com o preço da energia, em virtude de competir em espaço de plantio com o milho e ter cerca de 25% de sua utilização em biocombustíveis. Esse efeito passou a se dar também, embora em menor intensidade, em outros grãos como o trigo, que também compete por espaço em algumas regiões.

Fonte: USDA

Não só os grãos passaram a ser relacionados com o petróleo, mas essa relação também se estende para a produção de proteínas, uma vez que o boi se alimenta, principalmente, de soja e milho, ou compete por espaço de plantação quando criado em pasto aberto.

Conforme mencionamos em nossas últimas cartas, temos a visão de que o preço do petróleo deve continuar em alta nos próximos meses, principalmente em razão do aumento de demanda e a falta de investimentos no setor, dando a OPEP, que é um oligopólio, um maior pricing power. Esse fator, junto com estoques baixos, crescente demanda e efeitos climáticos, deve também ajudar a impulsionar o preço das commodities agrícolas.

Resumo de nossa visão para o mercado de grãos e posicionamento

Consideramos que estamos dentro de um longo ciclo de crescimento de demanda por produtos agropecuários no mundo. O crescimento da demanda Chinesa, fruto principalmente da elevação da renda per capita do país, que traz com ela um aumento do consumo de proteínas, tem levado o país, incapaz de aumentar sua área de produção agrária, a se tornar um grande importador de grãos no mercado internacional.

Essa crescente demanda por proteínas, combinada com falta de área de produção, não é um privilégio da China, mas um fator comum em diversas economias emergentes na Ásia.

Dessa forma, o Brasil emerge como uma das poucas soluções críveis para atender essa crescente demanda estrutural. O crescimento histórico de nossa safra e das exportações, juntamente com o crescimento da agricultura em nosso PIB, é testemunho da capacidade do Brasil de se tornar um parceiro de longo prazo de diversas economias globais, na questão de segurança alimentar.

Conforme mencionamos, cinco fatores nos fazem acreditar em uma continuidade estrutural de elevação de preços no setor.

- A crescente demanda estrutural por proteínas, trazendo crescimento do consumo de grãos per capita, para alimentação dos rebanhos;

- A Entrada da China como forte compradora de grãos no mercado internacional, como consequência dessa crescente demanda;

- Os baixos níveis de estoques, em virtude de recentes quebras de safra;

- A possibilidade do retorno de condições climáticas desfavoráveis no final deste ano (La Niña);

- A relação dos grãos com o preço do petróleo, que por sua vez acreditamos que irá continuar em elevação.

Reconhecemos, entretanto, que as condições climáticas devem ser o principal determinante das flutuações de curto prazo dessas commodities e, com relação a elas, temos muito pouco controle ou previsibilidade. No entanto, quando observamos as tendências estruturais mencionadas acima, consideramos que existe um claro viés de alta nos preços e, dessa forma, no momento, mantemos posições compradas, principalmente na soja e no milho, em nossos portfólios.

Esperamos que essa carta tenha ajudado nossos clientes e parceiros a compreender um assunto tão complexo e diverso como o da demanda, oferta e precificação de grãos, bem com a participação dos mesmos na economia brasileira.

Deixamos nossos leitores com uma frase de Dwight Eisenhower, outro presidente norte americano, que liderou as forças aliadas na Segunda Guerra durante o desembarque na Normândia. Uma pessoa que certamente sabia o quão difícil algumas tarefas podem ser para a sociedade.

“A agricultura parece muito fácil, principalmente quando o seu arado é uma caneta e você está sentado a milhares de quilômetros dos campos de milho.”

Dwight Eisenhower

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Estamos sempre à disposição de nossos clientes e parceiros para eventuais dúvidas.

Kinea Investimentos