Uma demanda sobreaquecida nos Estados Unidos encontra um mercado de trabalho apertado e com mudanças estruturais na era pós-covid. O resultado: possíveis pressões inflacionárias e necessidade de aperto monetário.

A imagem do Tio Sam é uma personificação do governo dos Estados Unidos. Criada no século XIX, com foco no recrutamento para o exército, durante a guerra de 1812, a famosa imagem, acima, foi subsequentemente refeita pelo cartunista James Montgomery durante a primeira guerra mundial.

Hoje, Tio Sam tem um novo desafio: não mais recrutar para o exército, mas sim para a força de trabalho pós-covid, com trabalhadores que aprenderam o benefício da mobilidade e tantos outros que decidiram deixar a força de trabalho, de forma precoce, após quase dois anos de isolamento social.

Nesta carta relembraremos as razões pelas quais acreditamos que um mercado de trabalho apertado deva continuar a pressionar as taxas de juros nos Estados Unidos, e também falar dos recentes desenvolvimentos no mercado de construção civil da China e da saga política-fiscal no Brasil.

A boa performance dos nossos fundos no mês de setembro foi, principalmente, pela continuação de temas que mencionamos na carta de agosto, particularmente a elevação dos juros na curva norte-americana e a má performance de ativos relacionados à China e mercados emergentes. Contribuiu também para nossa performance a elevação dos preços de energia ao redor do planeta, em especial o preço do petróleo e ações do setor de energia. No Brasil permanecemos com baixo nível de risco e posições mais táticas que estruturais no momento.

WE´RE HIRING! O DIFÍCIL MERCADO DE TRABALHO DOS ESTADOS UNIDOS

Os Estados Unidos no momento vivem duas tendências que se combinam para gerar um ambiente de riscos inflacionários e consequente pressão nas taxas de juros: uma economia rodando acima do seu potencial e mudanças estruturais no mercado de trabalho que estão levando à escassez de oferta de trabalho. Em termos de output econômico, estimamos que a economia americana esteja crescendo na margem de 4 a 5% ao ano, bem acima de seu potencial.

Esse crescimento tem gerado, por exemplo, vendas no varejo e demanda por bens de capital muito acima das tendências históricas. Parte desses efeitos podem ser observados na inflação de bens, por exemplo carros usados. Entretanto, e ainda mais importante, essa demanda sobreaquecida está começando a gerar efeitos subjacentes em salários, serviços e no mercado imobiliário.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A demanda aquecida por mão de obra encontra outro obstáculo: mudanças estruturais na força de trabalho. Ao redor do planeta, trabalhadores descobriram os benefícios do trabalho remoto e da mobilidade que a tecnologia permite. Para os mais qualificados, isso certamente implica a possibilidade de economizar tempo diário de trajeto ao escritório, além da habilidade de migrar para regiões de custo mais baixo ou melhor qualidade de vida.

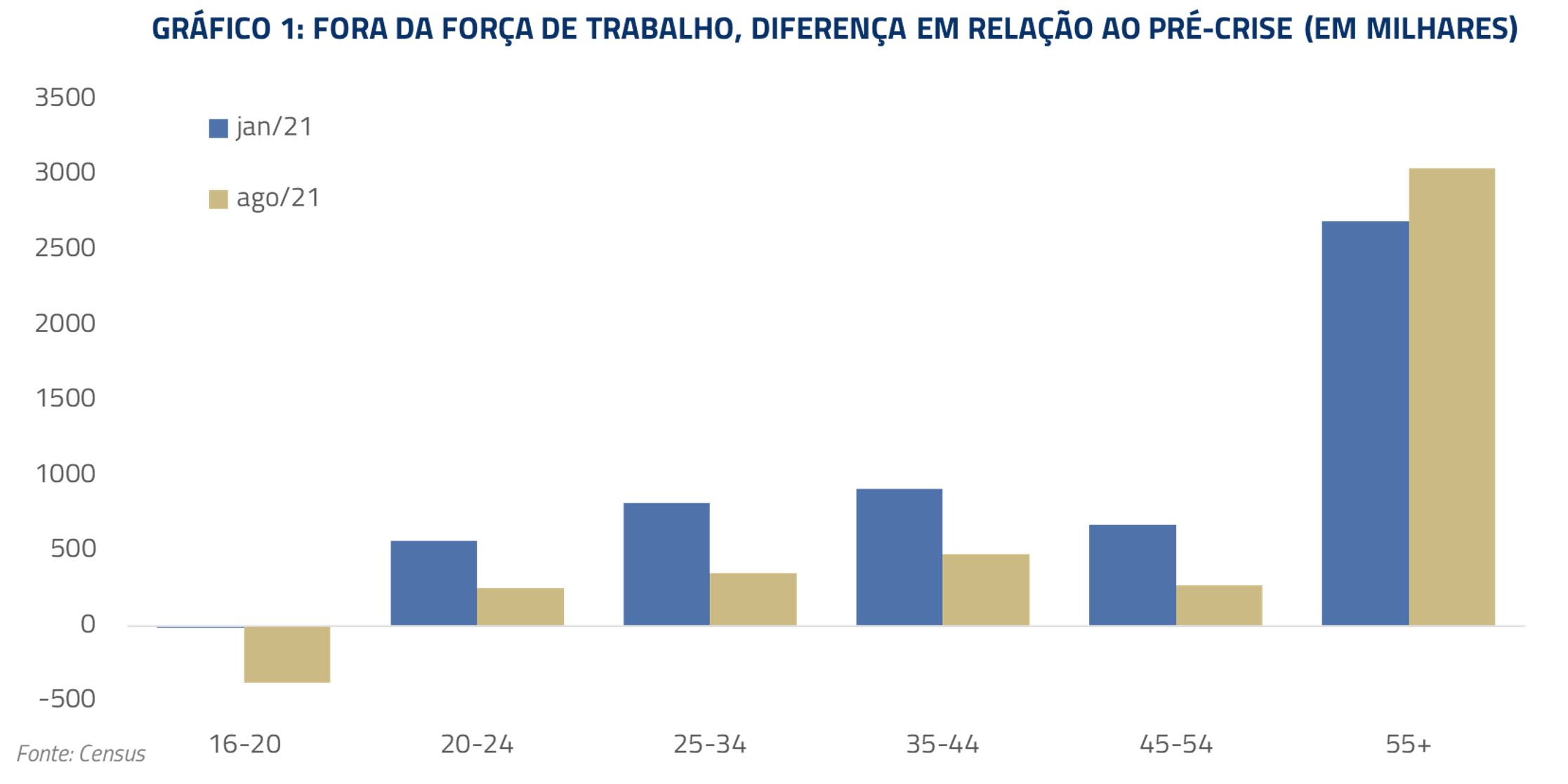

A pandemia também fez com que diversas pessoas repensassem seus planos de aposentadoria. Segundo nossas análises, das três milhões de pessoas nos Estados Unidos que ainda faltam voltar ao mercado de trabalho após a crise, metade delas não tem mais a intenção de retornar à força de trabalho. Parte desse fenômeno pode ser explicado por antecipação de aposentadorias e outra parte por pessoas que por estilo de vida decidiram se desvincular do mercado de trabalho.

Para os meses subsequentes, acreditamos que o principal tema será o desencontro entre oferta e demanda. Os postos de trabalho a serem recuperados em relação à pré-crise se encontram principalmente no setor de lazer e hospitalidade, enquanto a força de trabalho que falta retornar se encontra, principalmente, na faixa etária acima de 55 anos: uma faixa que normalmente não busca empregos em áreas como restaurantes, hotéis e eventos.

A consequência desse processo deve ser uma maior inflação salarial, uma vez que um número recorde de 10 milhões de posições abertas no mercado de trabalho terão que ser preenchidas por um pool limitado de indivíduos. Esse efeito já pode ser visto tanto na elevação no salário-mínimo pago por empresas como Amazon e Walmart, quanto nas pesquisas de intenção de aumento salarial de pequenas empresas nos Estados Unidos.

A combinação de demanda sobreaquecida com limitações na oferta de trabalho é, em nossa visão, um dos piores cenários a serem enfrentados por bancos centrais. Efeitos inflacionários em preços de bens tendem a reverter a média, uma vez que o preço mais elevado gera queda na demanda agregada. Entretanto, aumentos salariais tendem a agir de outra maneira: mantendo impulso nos preços por aumento da demanda e novas pressões por mais aumentos salariais.

Não nos parece, portanto, coincidência que o Federal Reserve em sua mais recente reunião tenha mostrado maior determinação em acelerar o término do processo de tapering para a metade do próximo ano, deixando a janela aberta para possíveis aumentos das taxas de juros já em 2022. A metade dos membros do comitê já se mostra favorável a aumentos no próximo ano.

De forma geral, continuamos a considerar que nossa posição tomada em juros nos Estados Unidos se mostra adequada para esse cenário de pressões salariais e uma inflação mais resiliente que o esperado anteriormente pelo Federal Reserve. Voltamos a afirmar que em uma economia na qual o PIB já se encontra bem acima do patamar pré-crise e na qual o mercado de trabalho já se encontra aquecido, nos parece razoável que as taxas de juros também comecem a convergir para os níveis do período pré-crise.

CHINA: DEMOGRAFIA É DESTINO. O SETOR DE CONSTRUÇÃO E AS PRIORIDADES DO GOVERNO

“Nunca tem só uma barata na cozinha” é uma famosa citação de Warren Buffett, que se refere ao fato que quando problemas ocorrem em setores, países ou empresas raramente se limitam a uma só ocorrência. Do mesmo modo, o caso da Evergrande nos parece um elo em uma cadeia maior de um processo de gradual desaceleração da economia chinesa, o qual nos preocupa mais que a situação isolada dessa empresa.

Importante relembrarmos porque nos encontramos na situação atual: o governo chinês decidiu recentemente atacar os custos de habitação, educação e saúde através de um processo nomeado “prosperidade comum”, o qual especificamente para o setor imobiliário visa a reforma do setor de construção e de venda de terras.

A China possui um sério problema demográfico, incompatível com um país que deseja voltar a ser uma grande potência global. Após 40 anos de uma política que a cada casal só era permitido uma criança, a China recentemente passou a promover uma política de aumento de sua taxa de natalidade.

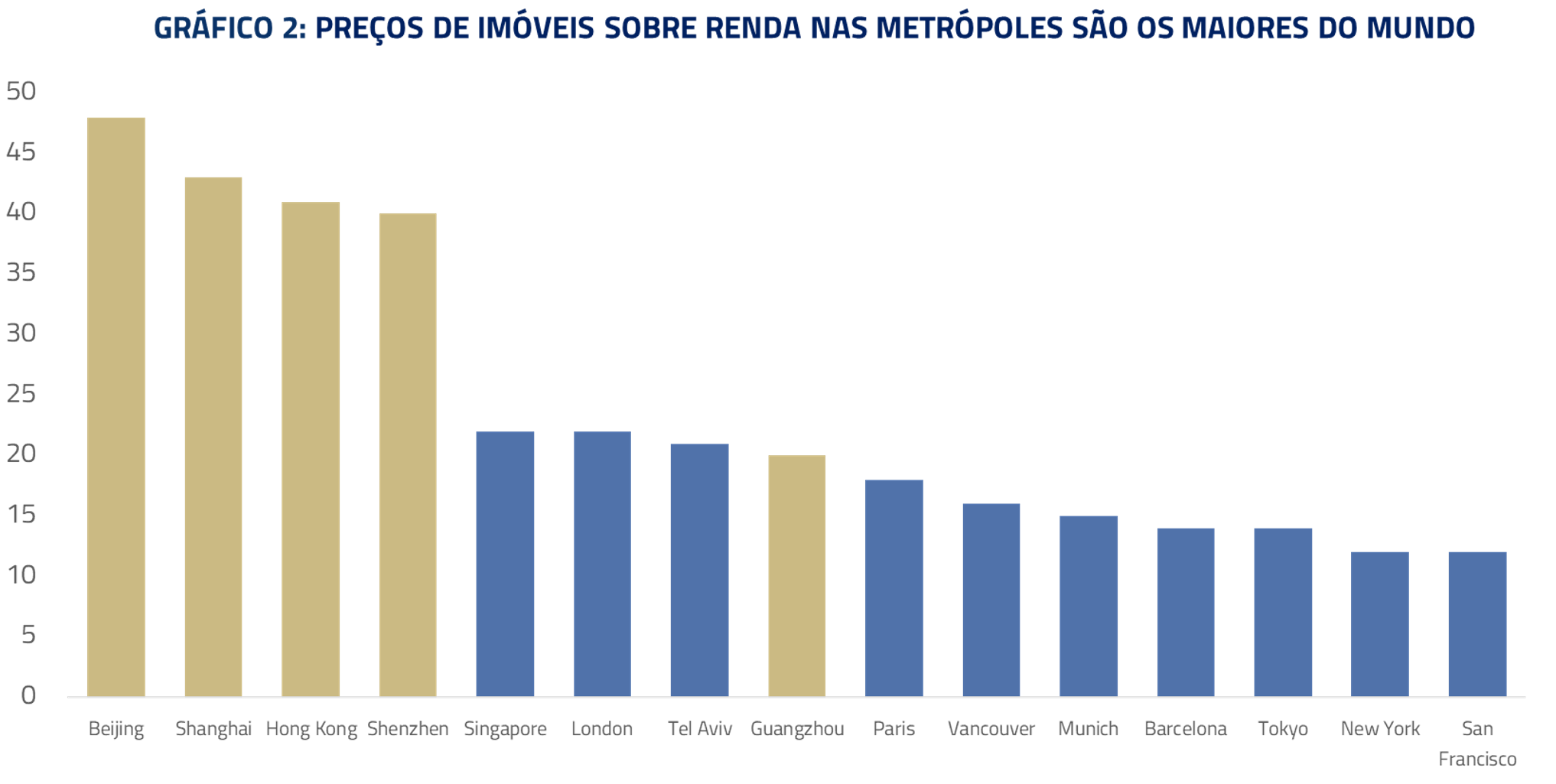

Como todos os pais sabem, três custos são fundamentais na criação de seus filhos: casa, saúde e educação. Não é por coincidência que a “prosperidade comum” esteja tentando atacar essas três áreas da economia. A inflação de residências ao longo de décadas fez do setor imobiliário Chinês um dos mais caros do mundo, e na visão do partido reverter esse processo e permitir maior acesso se tornou uma prioridade nacional.

Entretanto, lidar com um setor que representa no agregado quase um quarto da economia chinesa apresenta desafios. Cerca de 60% da poupança dos chineses está no setor de ativos imobiliários e qualquer reversão da expectativa de preços deve ter efeito no comportamento do consumidor. Soma-se a isso a dependência que os governos locais têm da venda de terras para se financiarem e a alta alavancagem de algumas empresas do setor e temos um cenário onde imaginamos que a combinação desses efeitos deva ser uma gradual desaceleração da economia chinesa.

Em resumo, estamos menos preocupados com o risco sistêmico da Evergrande, o qual provavelmente deve ser absorvido pelo governo chinês, mas bastante preocupados com os efeitos da desaceleração do setor imobiliário na China como um todo. De modo geral estamos evitando exposição direta ou indireta à China via ações, commodities e moedas. Há males que só o tempo cura, e em nossa concepção as novas prioridades do governo chinês vão requerer tempo para serem absorvidas por diversos segmentos da economia chinesa.

BRASIL: SEM PROTEÇÕES PARA ENFRENTAR UM CENÁRIO EXTERNO DESAFIADOR

Pouco mudou no Brasil durante o mês. Do lado fiscal, segue a discussão da necessidade de controlar os gastos com precatórios para abrir espaço para o aumento do Bolsa Família (rebatizado como Auxílio Brasil). A inflação segue surpreendendo para cima e se espalhando para o setor de serviços.

Continuamos considerando como mais provável que governo e congresso achem uma solução para os precatórios de 2022 sem romper radicalmente com o arcabouço fiscal do Teto de Gastos. Isso pode gerar um alívio de curto prazo nos mercados.

No entanto, as incertezas políticas e fiscais dificilmente serão esclarecidas antes da eleição do próximo ano. Nossa âncora fiscal continuará frágil e o país sujeito a choques. O cenário externo está desafiador com reduções de liquidez pelo Banco Central americano, desaceleração da China e pressões de preço de energia. Com inflação alta e credibilidade fiscal arranhada, o Brasil tem poucas proteções para enfrentar essas turbulências e os mercados locais devem ter comportamento de alta sensibilidade (high beta) aos desdobramentos internacionais.

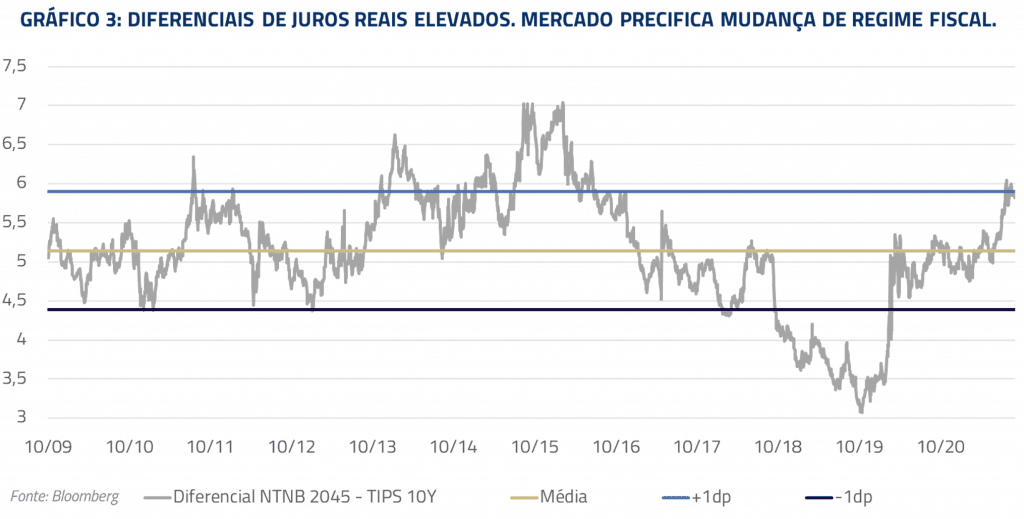

A boa notícia é que os ativos locais já se encontram descontados, sendo o melhor exemplo o diferencial entre as taxas de juros reais no Brasil (NTN-B) e nos Estados Unidos (TIPS). O prêmio de risco também é relevante na moeda e no múltiplo do mercado acionário.

No momento nosso posicionamento é de caráter mais tático e permanecemos com baixa alocação direcional no país. Nos juros, temos pequenas posições aplicadas. Na bolsa, estamos privilegiando empresas defensivas e com crescimento estrutural e posições relativas (temos mais de 40 pares de ações).

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos