Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Conflitos econômicos e geopolíticos no cenário global

A frase acima, uma das mais célebres de Sun Tzu, resume a mensagem central de A Arte da Guerra: a vitória mais efetiva é aquela obtida pela estratégia e inteligência.

Escrito há mais de 2.500 anos na China, o tratado de Sun Tzu ensina que planejamento meticuloso, conhecimento profundo do adversário e flexibilidade tática são armas poderosas.

Seu contexto original é militar, mas os princípios são acessíveis e aplicáveis a conflitos modernos de toda natureza – da geopolítica às batalhas econômicas – nos mostrando que preparação silenciosa e movimentos calculados muitas vezes superam a força bruta ou a reação impensada.

Nesta carta, inspirada nessa sabedoria milenar, analisamos como os embates atuais, militares e econômicos, seguem caminhos dignos de Sun Tzu, e como as lições da arte da guerra também iluminam os desafios de mercado que enfrentamos.

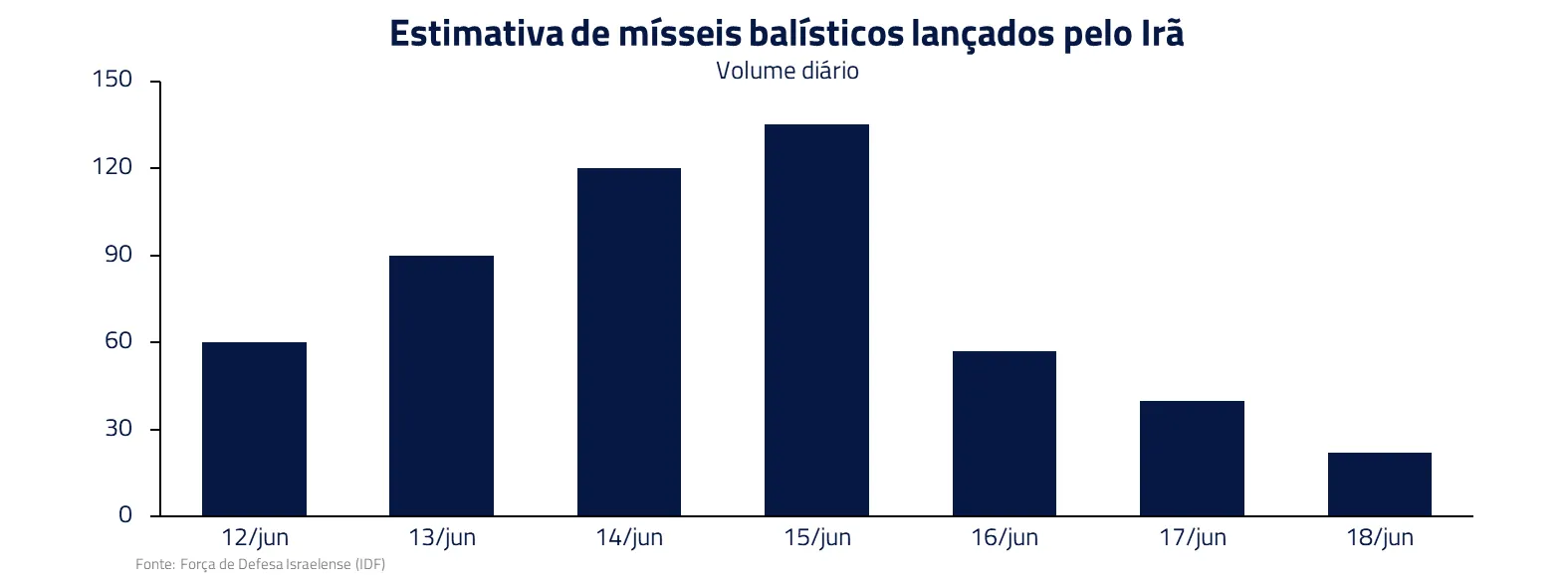

Conflito Irã–Israel: A Volta da Pax Americana

Por um bom tempo, analistas e formuladores de políticas internacionais questionavam a solidez da chamada Pax Americana: a ordem global liderada pelos EUA desde o fim da Segunda Guerra Mundial.

O aparente recuo militar dos Estados Unidos — do Afeganistão à hesitação em confrontar adversários autocráticos — alimentou a tese de que estaríamos entrando em uma nova era geopolítica: uma Segunda Guerra Fria, na qual China, Rússia, Irã e Coreia do Norte atuariam como um novo eixo de oposição ao Ocidente liberal.

Vozes influentes como a do historiador Niall Ferguson argumentaram que o mundo estava saindo de uma era de relativa estabilidade — fruto da ordem construída no pós-Segunda Guerra Mundial — para um cenário multipolar instável, fragmentado e ideologicamente carregado.

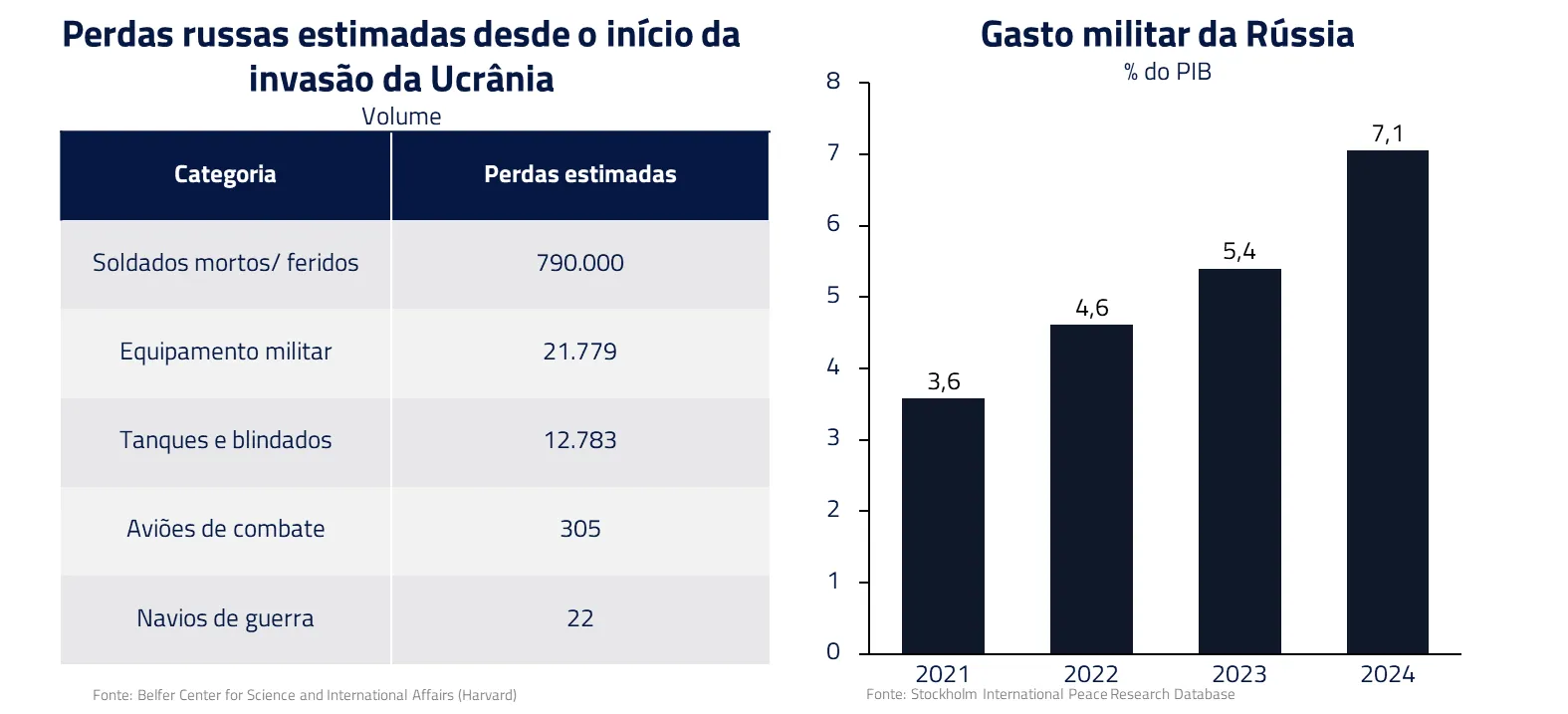

No entanto, os eventos recentes demandam uma revisão analítica. A Rússia, cuja máquina militar foi por anos superestimada por muitos analistas ocidentais, revelou sérias limitações táticas e logísticas em sua campanha prolongada e desgastante na Ucrânia.

O Irã, por sua vez, demonstrou capacidade operacional muito inferior ao que seus discursos sugeriam ao confrontar Israel — um Estado que, apesar de menor, mostrou-se amplamente superior em inteligência, interceptação e dissuasão.

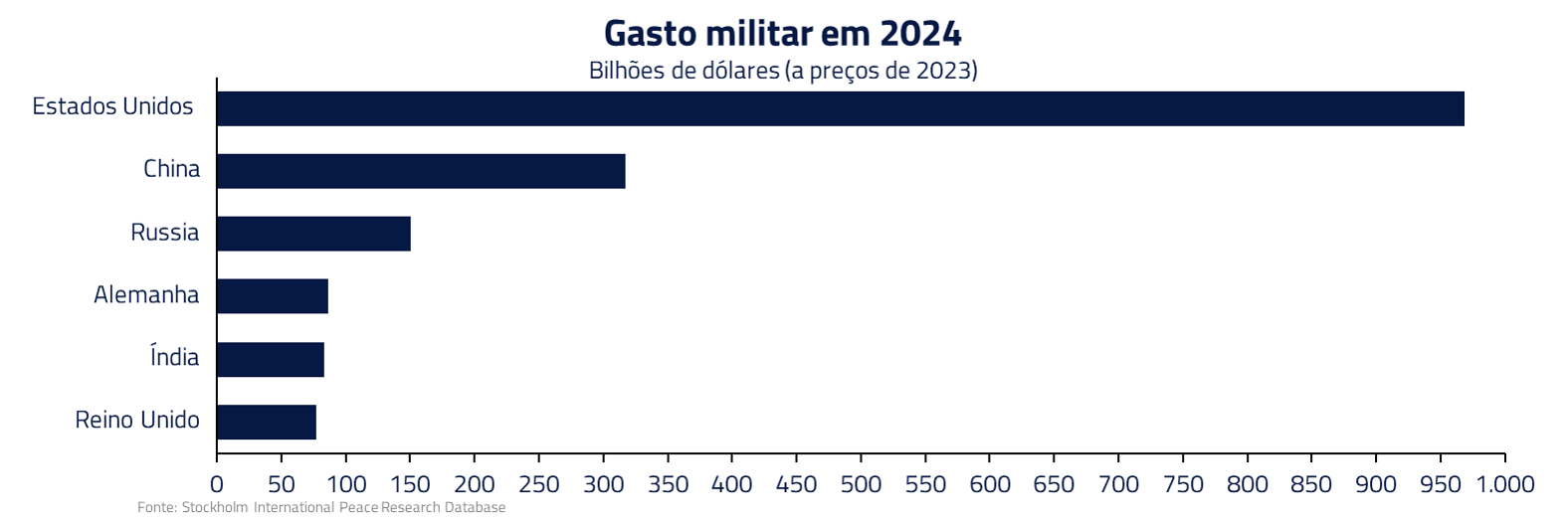

A China, embora central na narrativa do novo eixo, permanece militarmente cautelosa. Desde a Guerra Sino-Vietnamita em 1979, Pequim tem evitado engajamentos armados diretos, preferindo a coerção econômica e a guerra de influência. Seu avanço militar é real, mas sua postura segue sendo mais defensiva que ofensiva.

Ao mesmo tempo, os Estados Unidos deram claros sinais de que não abandonaram seu papel de potência estabilizadora. A rápida e contundente ação no Irã reafirmou o compromisso americano com a ordem internacional vigente e com seus aliados estratégicos.

Essa combinação de um “eixo” mais frágil e uma liderança americana reativada pode estar, na prática, abrindo espaço para uma desescalada geopolítica. A reafirmação do poder dissuasório dos Estados Unidos tende a reduzir a percepção de risco sistêmico.

Em termos de mercado, esse novo equilíbrio pode levar, possivelmente, a uma compressão nos prêmios de risco globais — como se o mundo estivesse, pouco a pouco, retornando à velha e conhecida Pax Americana.

Sun Tzu nos ajuda a entender esse novo equilíbrio: “quando cercado por todos os lados, saiba para onde deixar uma saída ao inimigo”. A postura americana parece não buscar isolar totalmente seus adversários, mas sim restabelecer um ambiente de contenção, previsibilidade e segurança — fundamentos clássicos da Pax Americana.

Em geopolítica, em que decisões muitas vezes dependem da vontade de um único indivíduo, é extremamente difícil antecipar os acontecimentos futuros. Ainda assim, os eventos das últimas semanas parecem apontar para um retorno da preeminência ocidental.

Guerra Comercial EUA–China: Paciência Estratégica

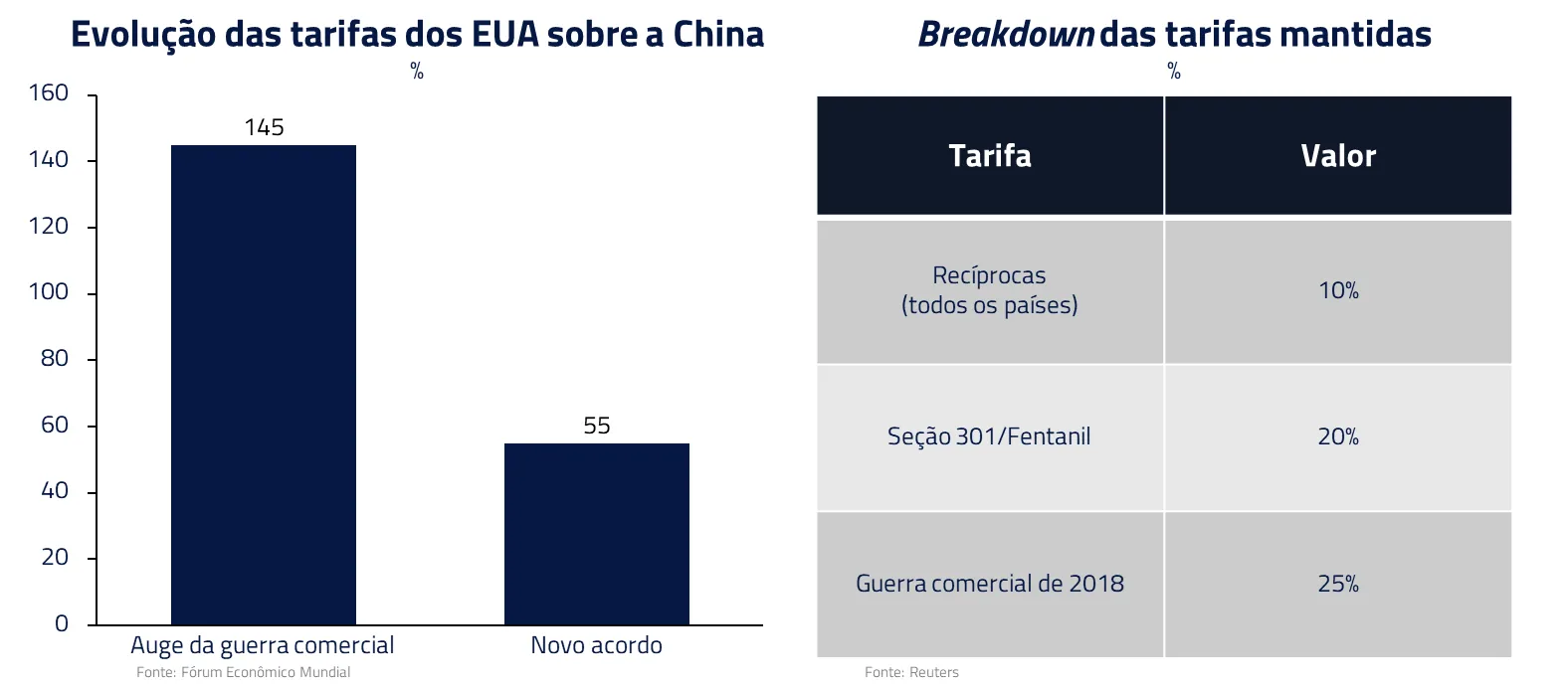

No front econômico, a disputa comercial entre Estados Unidos e China também assumiu contornos de uma batalha de atrito digna de Sun Tzu.

Inicialmente, os EUA impuseram tarifas punitivas na expectativa de uma vitória rápida. Porém, a resposta chinesa mostrou um domínio da “arte da negociação” – em vez de um confronto direto, Beijing usou sua posição estratégica em insumos críticos.

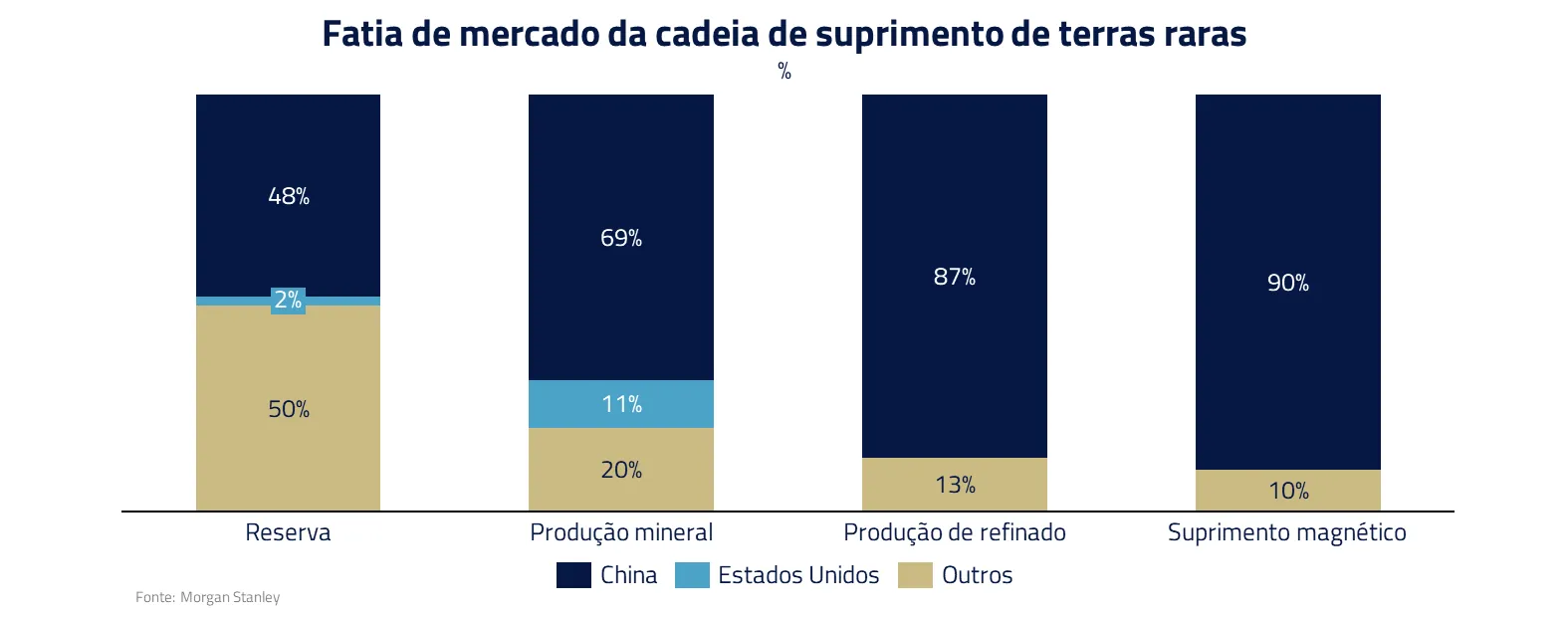

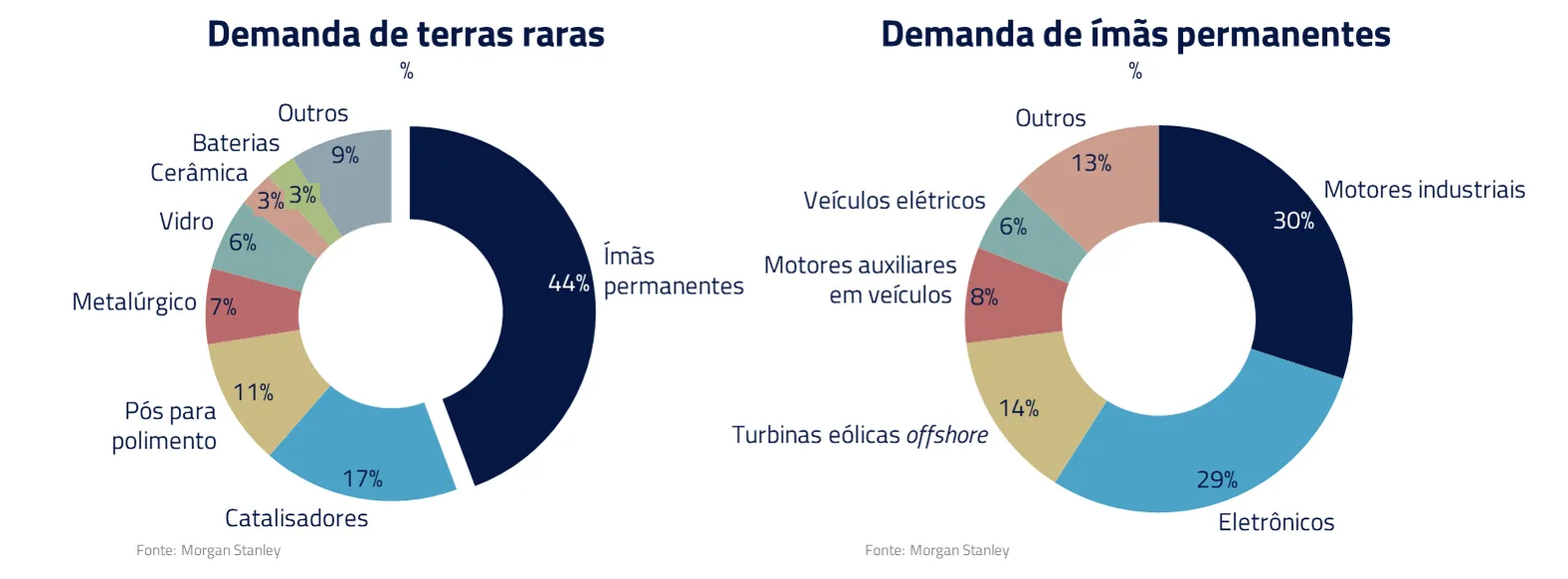

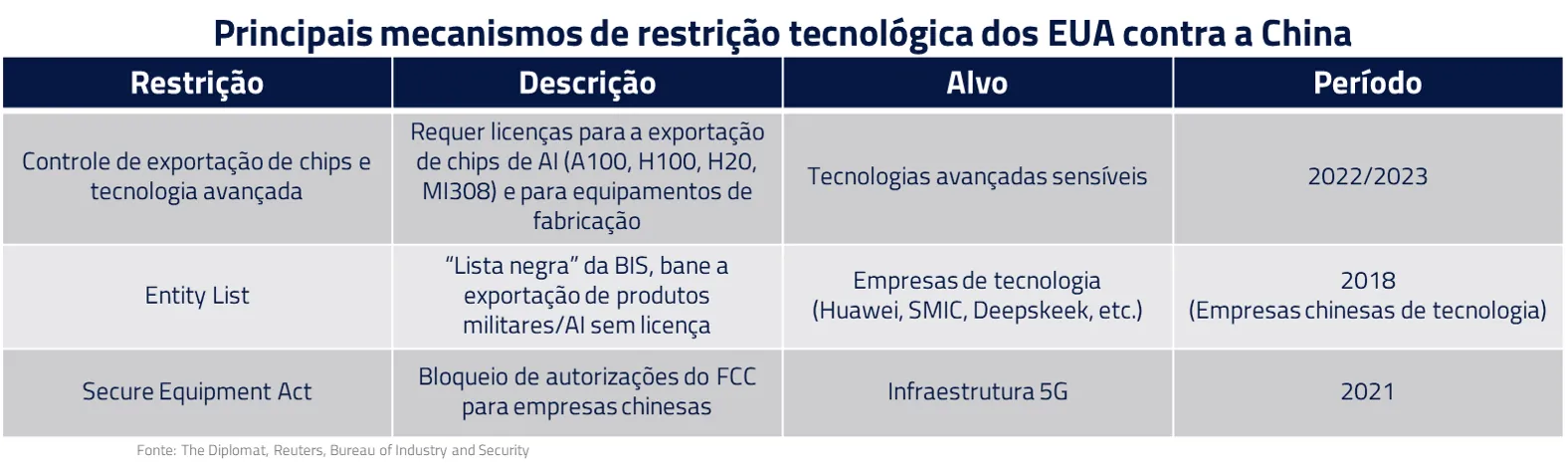

Em abril, a China suspendeu exportações de minerais raros essenciais, restringindo desde minérios brutos até ímãs de alta performance. Essa jogada atingiu em cheio pontos nevrálgicos da indústria americana (de defesa a eletrônicos de consumo) e sufocou a cadeia de suprimentos de semicondutores, expondo a dependência ocidental de recursos controlados pela China.

A manobra foi descrita como o uso deliberado da vantagem em minerais para “armar” sua dominância no setor, lembrando Sun Tzu ao transformar a força do oponente (tecnologia dos EUA) em fraqueza pela falta de insumos.

O golpe chinês – dado sem tropas, mas com regulações comerciais – forçou os EUA de volta à mesa de negociações. Washington rapidamente sinalizou disposição para concessões: segundo relatos, autoridades americanas indicaram que poderiam aliviar restrições recentemente impostas à exportação de tecnologias (como software de chips e componentes aeronáuticos) em troca da retomada do fluxo de terras raras.

De fato, discussões de alto nível em Londres resultaram num entendimento preliminar: Pequim aceleraria licenças de exportação de minerais críticos para setores civis, enquanto os EUA considerariam suspender controles sobre certos produtos de alta tecnologia.

Em outras palavras, a “rendição sem luta” propugnada por Sun Tzu manifestou-se em diplomacia econômica – a China não derrotou o adversário em campo aberto, mas venceu pelo cansaço e pela negociação astuta.

Esse balanço de forças atingido entre os Estados Unidos e China na guerra comercial nos parece benéfico para ativos de risco, já vez que coloca as duas potências em maior pé de igualdade, beneficiando ativos como a cadeia de semicondutores e empresas nos EUA dependentes do mercado chinês para vendas ou exportações.

Estados Unidos: Desaceleração moderada e o Dilema da Mão de Obra

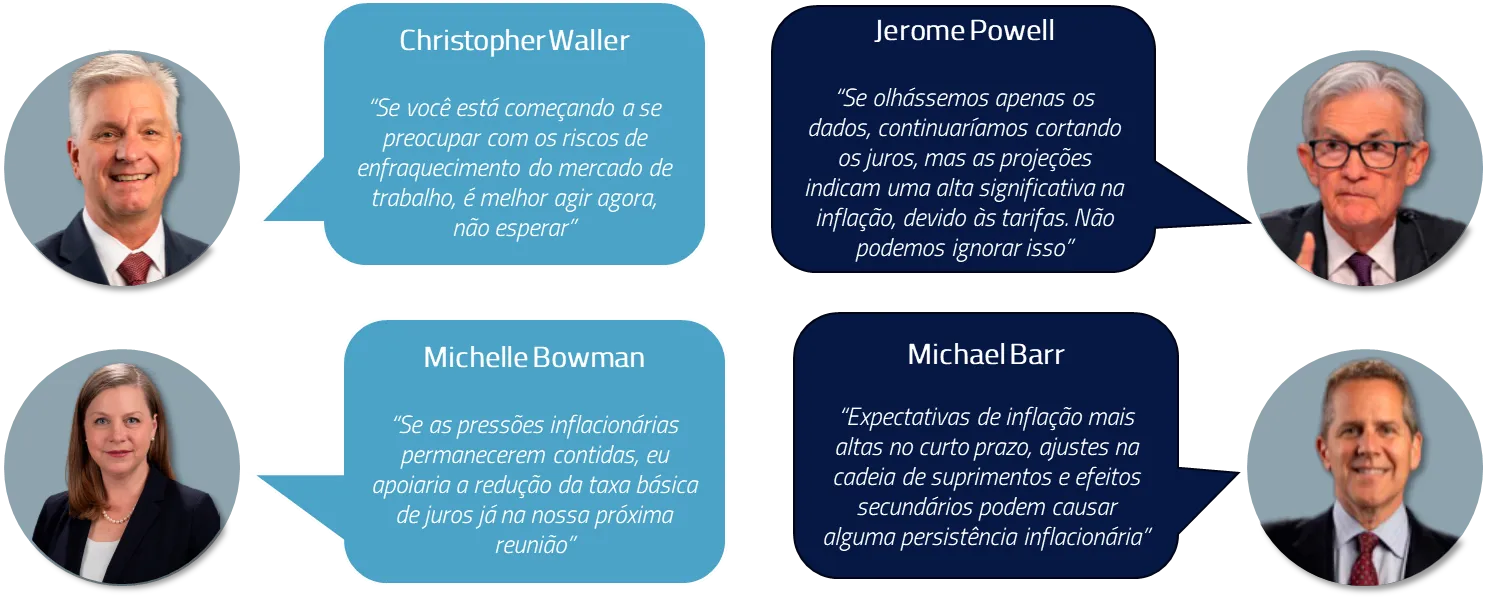

No campo macroeconômico, os EUA enfrentam uma dinâmica complexa que requer a astúcia estratégica ensinada por Sun Tzu – desta vez aplicada à política econômica.

A expectativa do eventual impacto inflacionário das tarifas versus uma desaceleração da atividade que começou a ficar mais evidente começa a criar divergências no board do Fed, sobre quando e se cortar juros.

O debate em si mistura argumentos técnicos com orientação política. O fato é que essa divergência deve manter o Fed parado até setembro, de modo a esperar para ter maior conhecimento sobre a posição relativa da economia em termos de inflação e emprego.

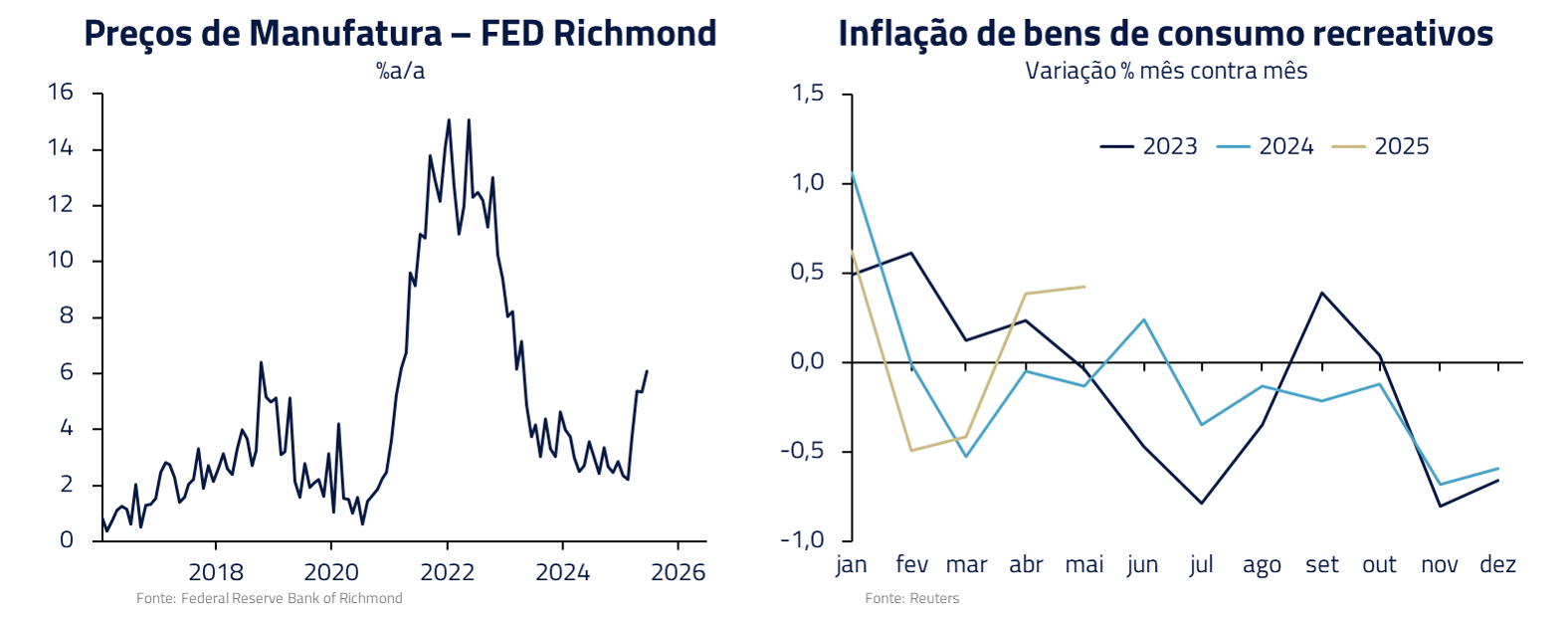

Por um lado, a piora de sentimento sobre a atividade não conseguiu se reverter muito mesmo com a pausa prolongada nas tarifas, começando a aparecer também em dados mais “reais”.

Por outro, estoques pré-existentes e dinâmicas setoriais específicas tornam incerto o momento em que tarifas vão gerar inflação mais alta, embora a tendência seja de aceleração nos próximos meses.

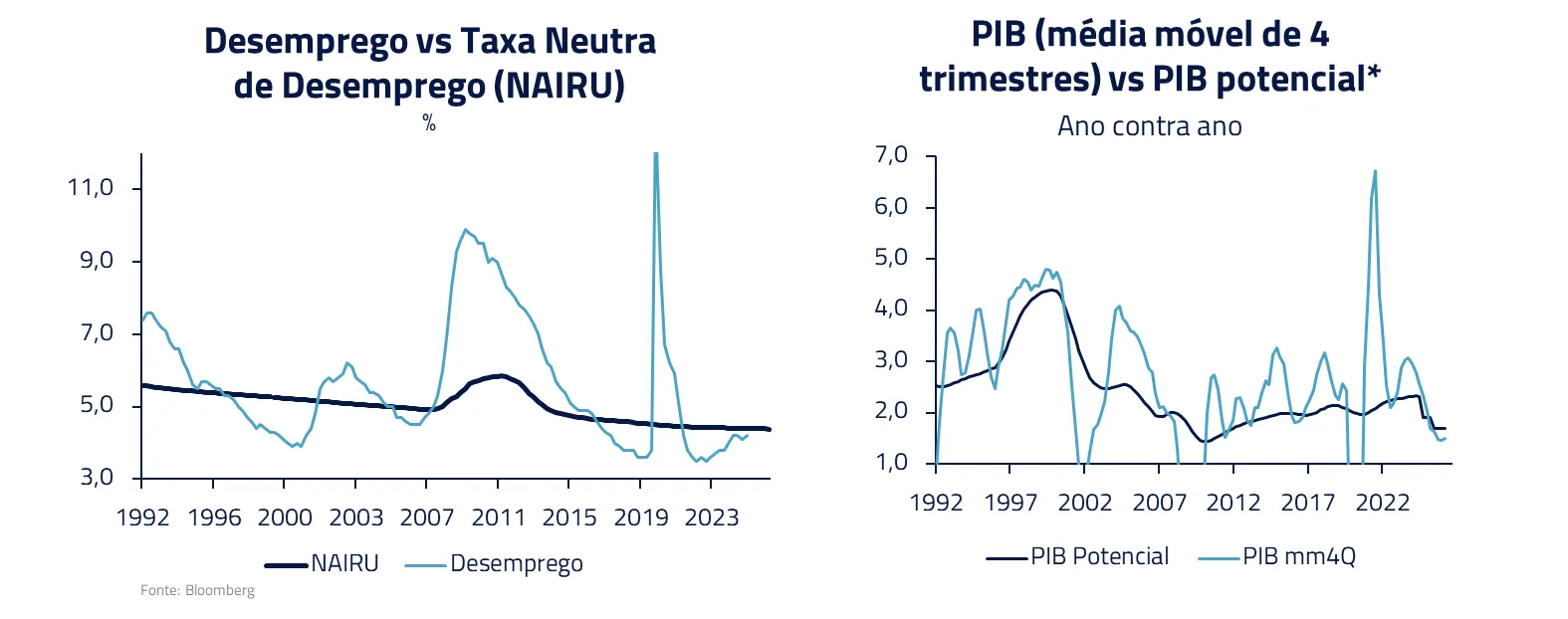

Uma peça fundamental desse quebra-cabeça é o mercado de trabalho, no qual surge um dilema inesperado. Tradicionalmente, em um cenário de desaceleração, esperaríamos ver uma folga na contratação e alta do desemprego, o que aliviaria pressões.

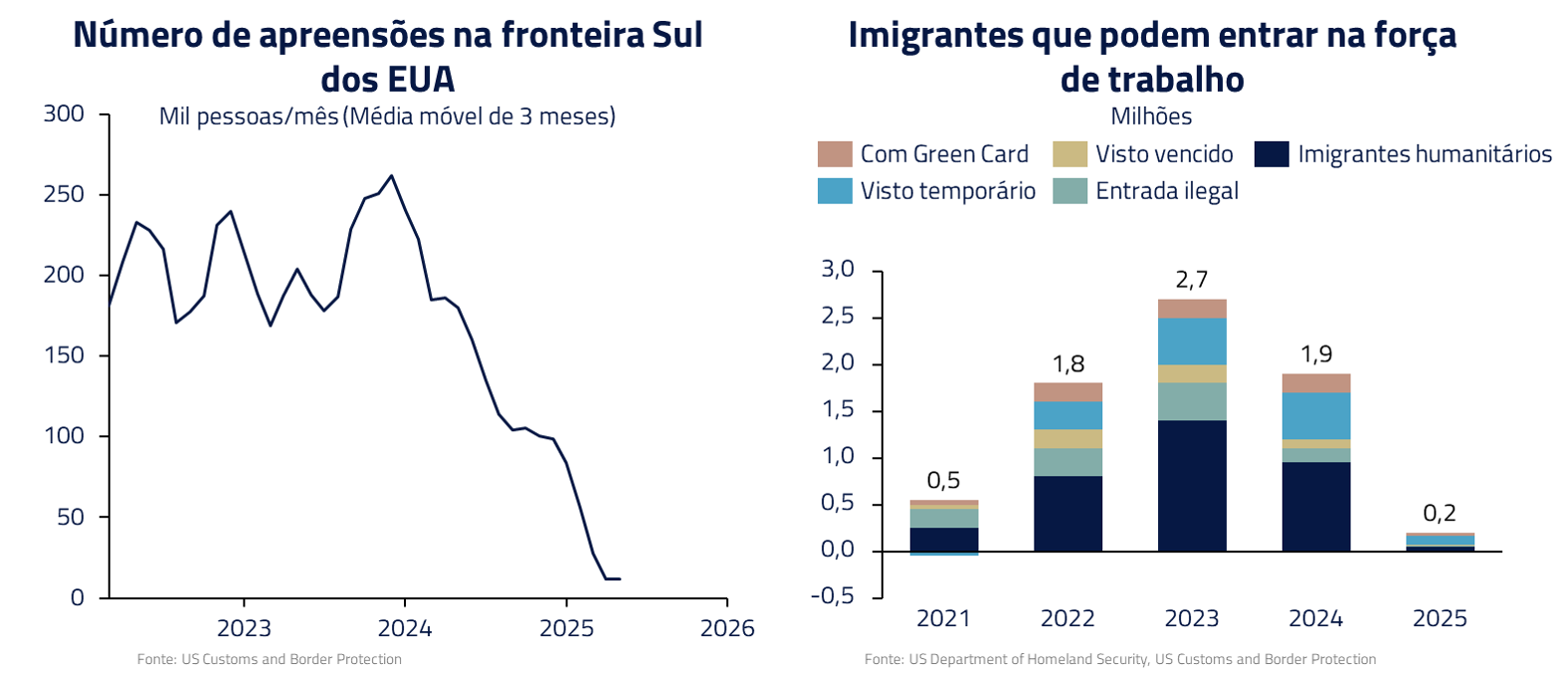

Contudo, a dinâmica migratória coloca um elemento novo, capaz de alterar esse script. A forte queda na imigração do fim do governo Biden, agora intensificada com a restrição sobre fronteiras e as deportações do governo Trump, devem reduzir drasticamente o crescimento da força de trabalho americana. Estudos apontam que restrições imigratórias podem encolher a força de trabalho em mais de 2 milhões de pessoas.

Isso significa que, mesmo com a economia esfriando, a falta de trabalhadores disponíveis mantém o mercado de trabalho mais apertado do que o normal. Como resultado, o impacto da desaceleração sobre o desemprego tende a ser mais benigno do que em ciclos passados.

Outra forma de ver isso é pensar que menos força de trabalho reduz a taxa “potencial” de crescimento da economia. Nesse caso, um PIB menor pode não se materializar em aumento relevante do desemprego.

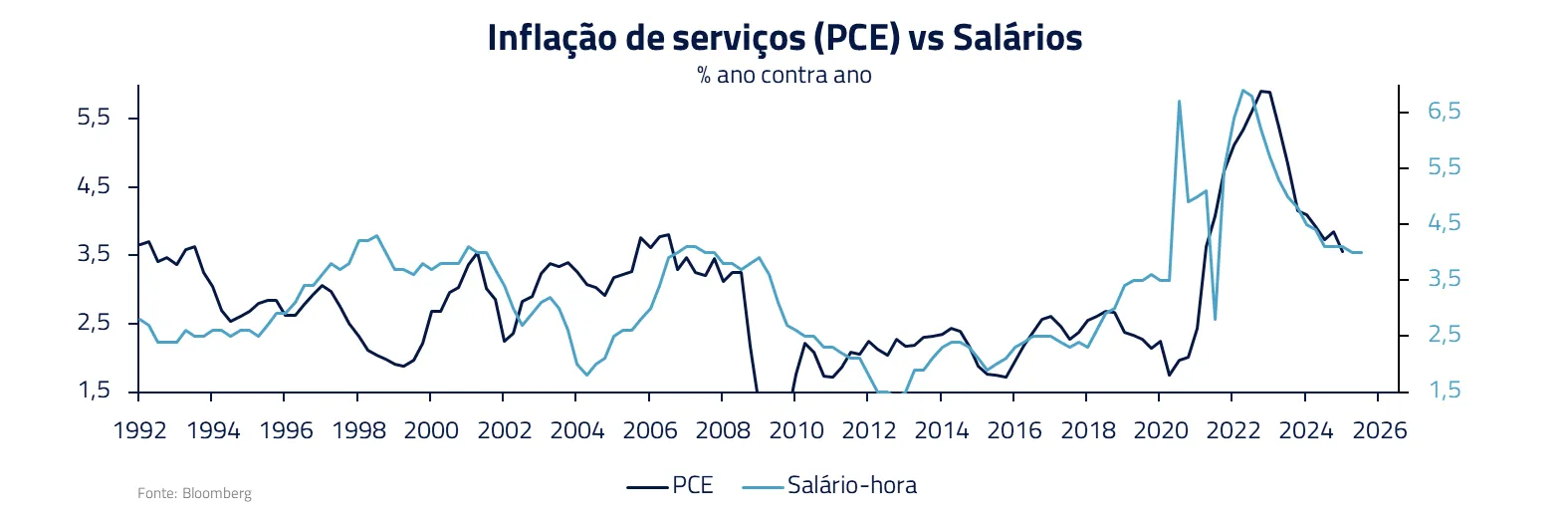

A contrapartida, no caso de queda aguda da força de trabalho, seria uma nova onda de pressão sobre salários em serviços de baixa qualificação, com potenciais transbordamentos para a inflação de serviços em um momento em que a inflação de bens passa pelo choque de tarifas e dólar fraco.

2026 pode ser, portanto, um ano de menor potencial, mas também eventual reaceleração da atividade: uma vez estabelecido o cenário de tarifas, diante de menor incerteza a economia absorverá impulso fiscal adicional – fruto do novo pacote em discussão no Capitólio. E, em um contexto de desregulamentação bancária, também um potencial aumento do crédito, contribuindo para a reversão do ciclo de aperto.

Para o Fed, essa situação representa um verdadeiro campo minado estratégico. Entendemos que, ainda que inicie um ciclo de cortes no fim do ano, o Fed não vai conseguir fazer um ciclo relevante. Dessa forma, permanecemos tomados na curva mais longa de juros norte americana.

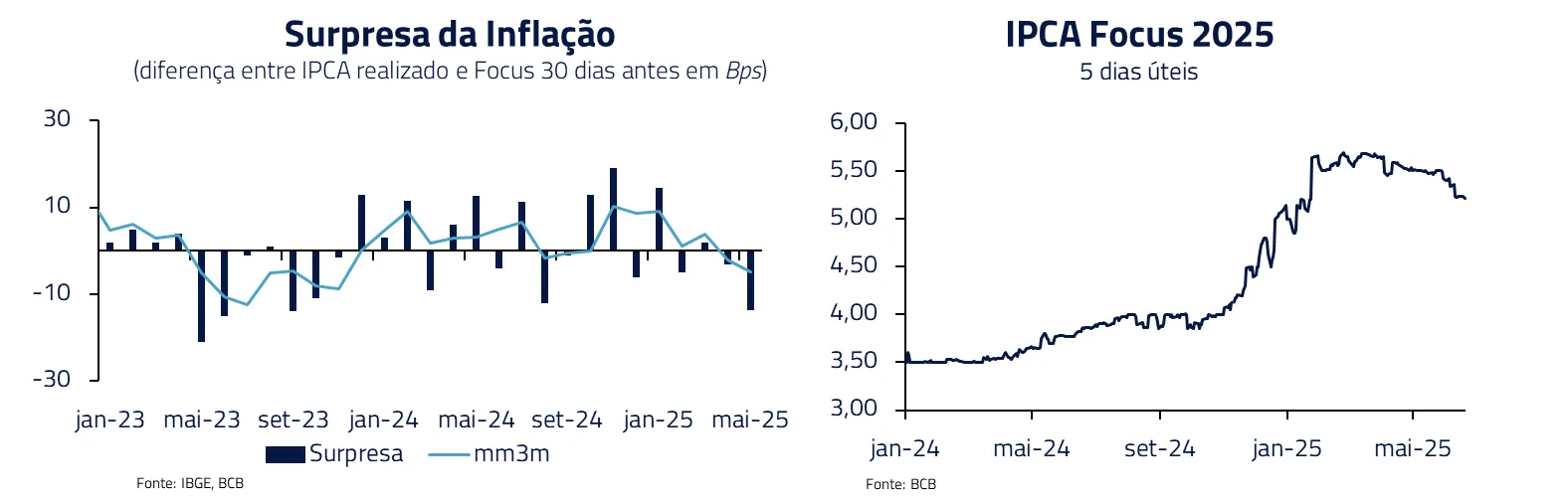

Brasil: Fim de Ciclo Monetário e desaceleração moderada da economia

Em território brasileiro, esperamos para os próximos meses sinais cada vez mais claros de enfraquecimento paulatino – fruto intencional de uma política monetária extremamente restritiva e menor impulso fiscal.

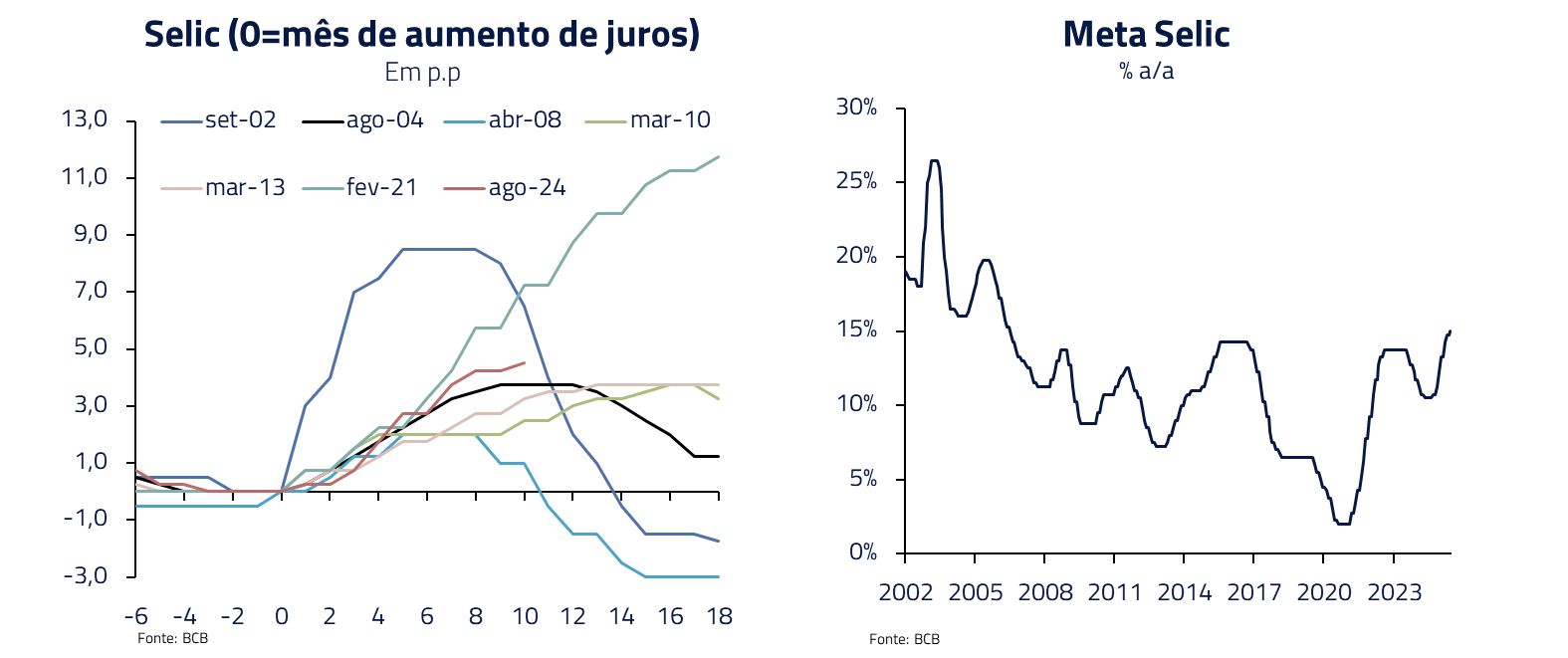

Desde agosto de 2024, o Banco Central elevou a Selic em 4,5 pontos percentuais, fixando-a em 15%, o maior patamar em quase 20 anos. Porém, como ensina Sun Tzu, “Quanto mais se prolonga a guerra, mais o povo se cansa”. Assim, apesar do Copom sinalizar que não hesitará em retomar o aperto, acreditamos que a barra para voltar a subir é elevada.

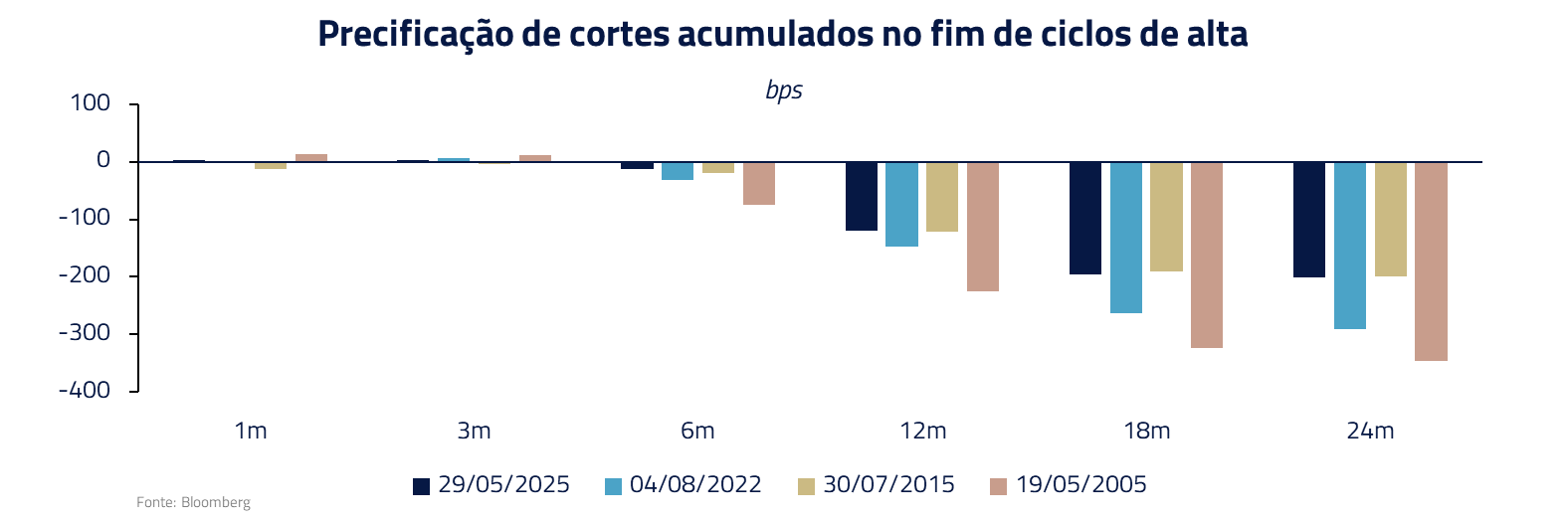

A questão agora passa para um possível início de um ciclo de cortes, e nesse sentido analisamos a precificação atual da curva em relação a ciclos passados.

Embora o Bacen tenha indicado, em seu mais recente comunicado, uma política de juros elevados por tempo “bastante prolongado”, consideramos que, como todo banco central, esse se mostrará refém dos dados econômicos ao longo dos próximos meses.

O foco do BC estará para a desaceleração da atividade, que tem sido postergada há alguns meses, e para o desempenho da inflação.

Um exercício interessante é analisar em outros ciclos de alta de juros, como as principais variáveis de atividade se comportaram em fase semelhante do ciclo.

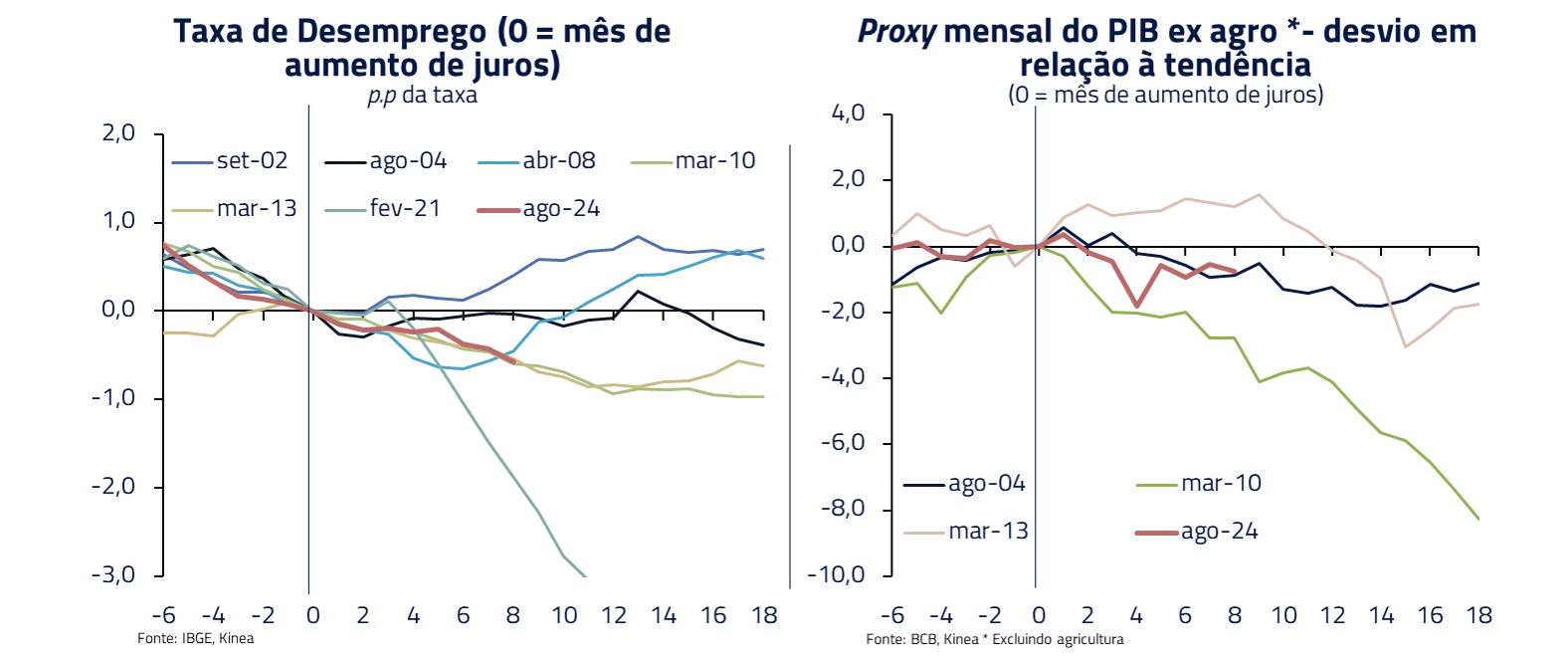

No que tange à taxa de desemprego, não devemos esperar sinais de virada tão cedo. Historicamente, vemos estabilização 12 meses após o início do ciclo de alta de juros, e são raros os casos de aumento. Assim como nos ciclos de 2010 e 2013, acreditamos que o desemprego seguirá trajetória cadente nos próximos meses, e os sinais de estabilização devem aparecer só no final do ano.

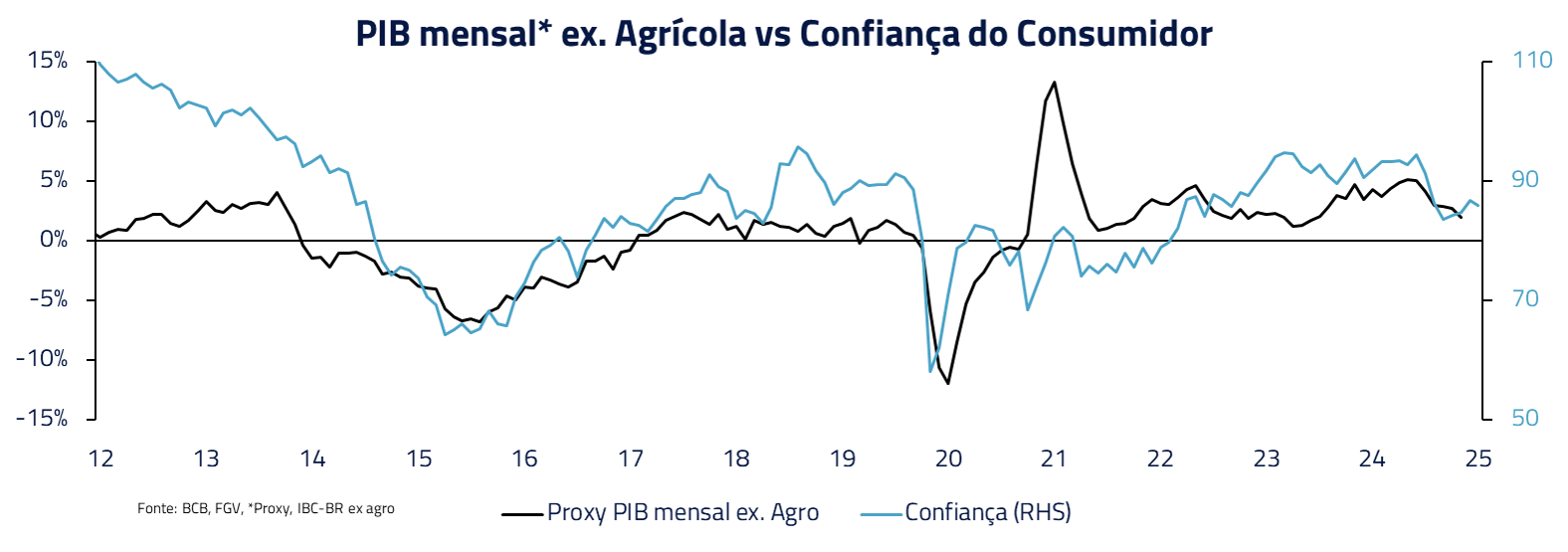

A virada da atividade deve ser observada nos dados do PIB e do IBC-Br a partir do terceiro trimestre. Em ciclos passados, pudemos observar o IBC-Br estável, ou mesmo rodando abaixo da tendência cerca de um ano após o início do ciclo de alta. Seguimos com a projeção de PIB estável no 3T e queda de -0,3% no 4º vs. o anterior.

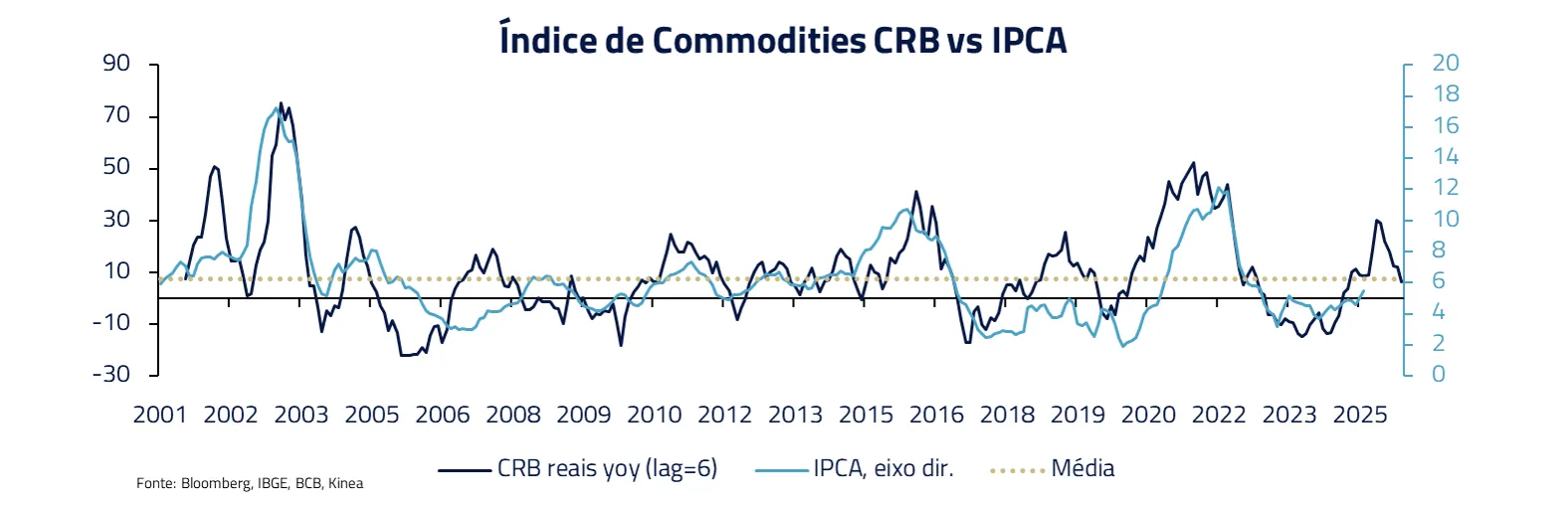

A inflação doméstica, por sua vez, tem mostrado sinais de arrefecimento, e o comportamento dos preços nos últimos meses tem sido melhor que o esperado, com núcleos desinflacionando gradualmente. O destaque positivo tem sido a inflação de bens, com desempenho melhor que o esperado, que tem levado a revisões baixistas.

Além disso, o câmbio – tradicional fonte de pressão inflacionária no Brasil – permanece comportado, com o real mais forte e estável, ajudado inclusive pelo ingresso de fluxos estrangeiros e pelos juros altos.

Esse cenário benigno de dólar e inflação sob controle dá sustentação técnica e política para que o BC enfim inicie os cortes entre o final desse ano e o início de 2026, embora ainda exista razoável incerteza quanto à data de início destes.

Com esses desenvolvimentos, acreditamos ser sensato permanecer aplicado em juros, ou seja, manter posições que se beneficiem da queda das taxas futuras.

A inclinação da curva de juros brasileira sugere que há prêmio a ser capturado: caso o Copom consiga começar um ciclo de alívio moderado – títulos prefixados e posições tomadas em contratos de DI devem apresentar valor.

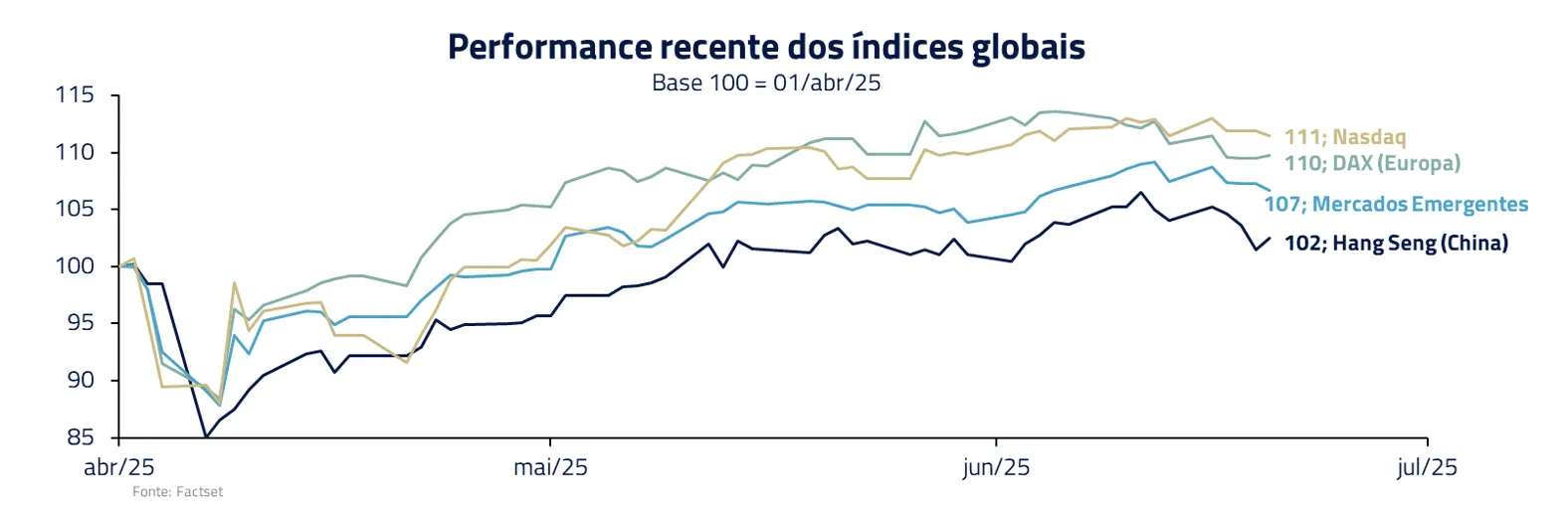

Mercado de Ações: Tecnologia voltando à liderança

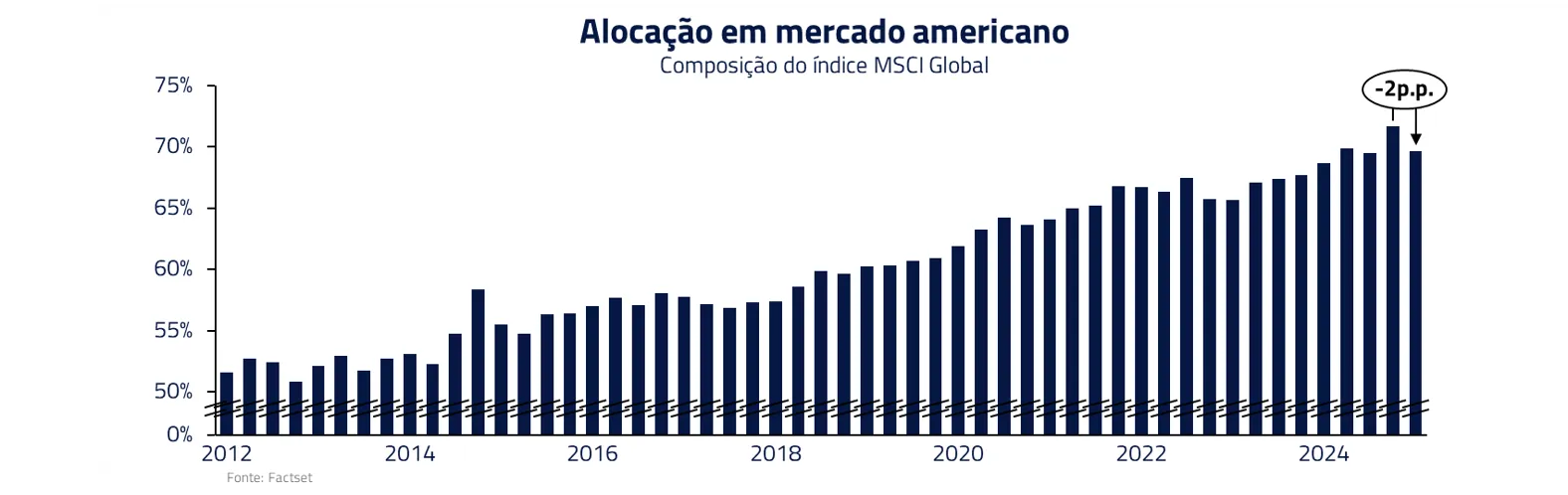

Após um começo de ano difícil, o mercado de ações norte-americano mostrou notável recuperação, liderado pelo setor de tecnologia, impulsionado por resultados corporativos robustos e alívio na percepção de risco dos investimentos em inteligência artificial.

No início desse ano, tivemos forte fluxo para ações fora dos Estados Unidos. Os motivos incluem valuations descontados (o P/L futuro europeu em torno de 13,5x, bem abaixo dos 20x americanos) e a estímulos fiscais significativos, como na Alemanha, além de políticas monetárias locais já acomodativas.

Contudo, é preciso ter em mente que o crescimento de lucros na Europa e Japão tende a ser mais modesto que o das grandes empresas americanas.

Após uma forte realocação no início do ano do mercado norte-americano para ações na Europa, Ásia e emergentes, o período recente foi caracterizado por um retorno da preeminência da Nasdaq.

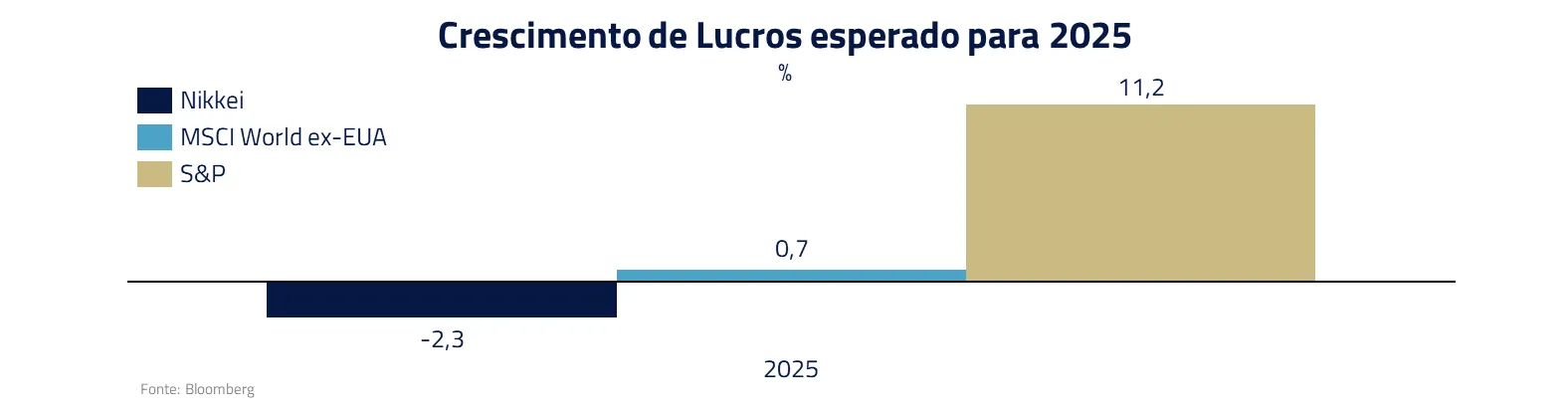

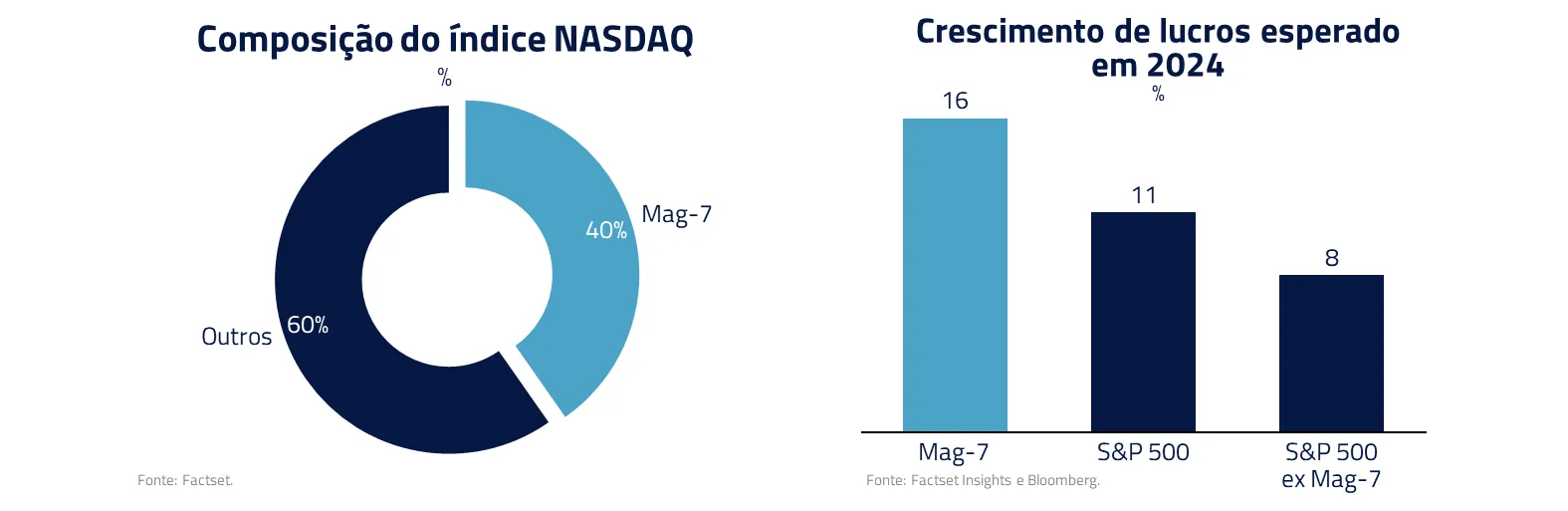

Em nossa visão, a principal razão desse retorno à Nasdaq é o fato que o crescimento de lucros continua altamente concentrado em tecnologia – particularmente nas empresas conhecidas como MAG-7 (as “Sete Magníficas”), que incluem Apple, Microsoft, Alphabet (Google), Amazon, Meta, Tesla e Nvidia.

Cerca de 45% do crescimento de lucros do S&P vem apenas das 7 maiores companhias, reflexo de margens e escala extraordinárias dessas líderes.

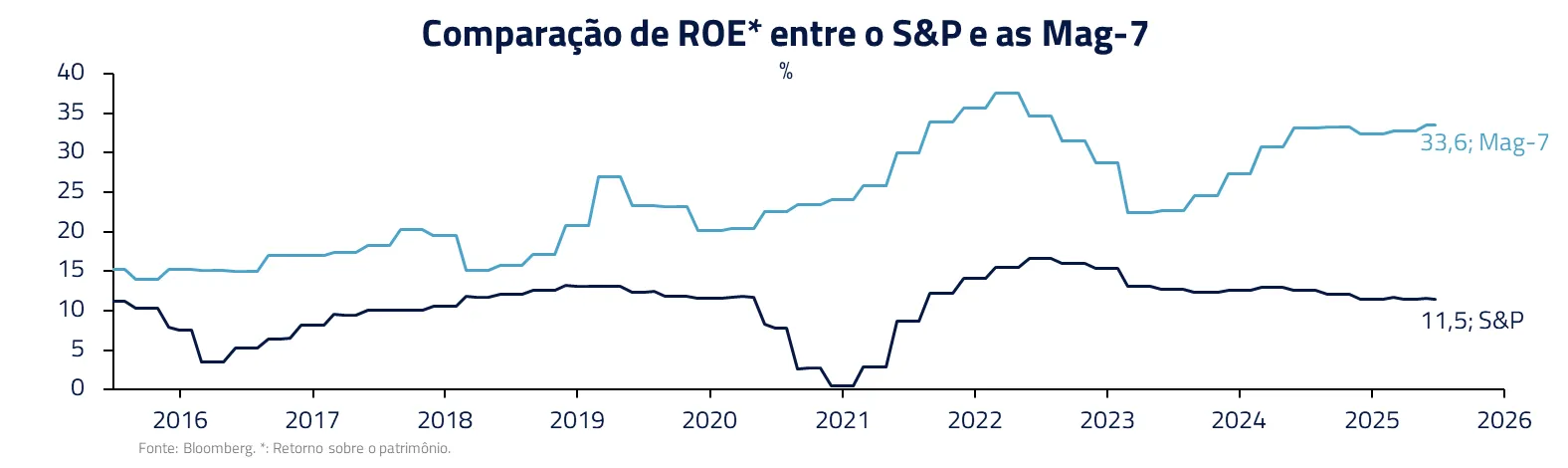

A diferença em relação a episódios passados de concentração (como a bolha da internet no final dos anos 90) é que, hoje, esses valuations elevados se apoiam em fundamentos sólidos, com crescimento de lucros, alta rentabilidade e retornos sobre capital impressionantes.

Esse panorama reforça nossa visão de que, embora seja saudável diversificar globalmente, a liderança do mercado de ações permanece com o setor de tecnologia dos EUA no que tange à capacidade de entrega de resultados.

Diante disso, mantemos a convicção de permanecer investidos em IA, aumentando gradualmente a participação nesse tema em nossos portfólios. Continuamos alocando nas ações das líderes de tecnologia – as MAG-7 – pois são elas que mais se beneficiarão da monetização dessa tendência, seja via venda de hardware (chips), serviços de nuvem, publicidade inteligente ou novos produtos habilitados por IA.

Em outras palavras, assim como Sun Tzu pregava conhecer as armas superiores do seu exército e empregá-las sem hesitação no momento certo, reconhecemos nessas empresas de IA verdadeiras armas vencedoras para navegar os mercados nos próximos anos.

Commodities: Risco Geopolítico Dissipando e Oferta ampla

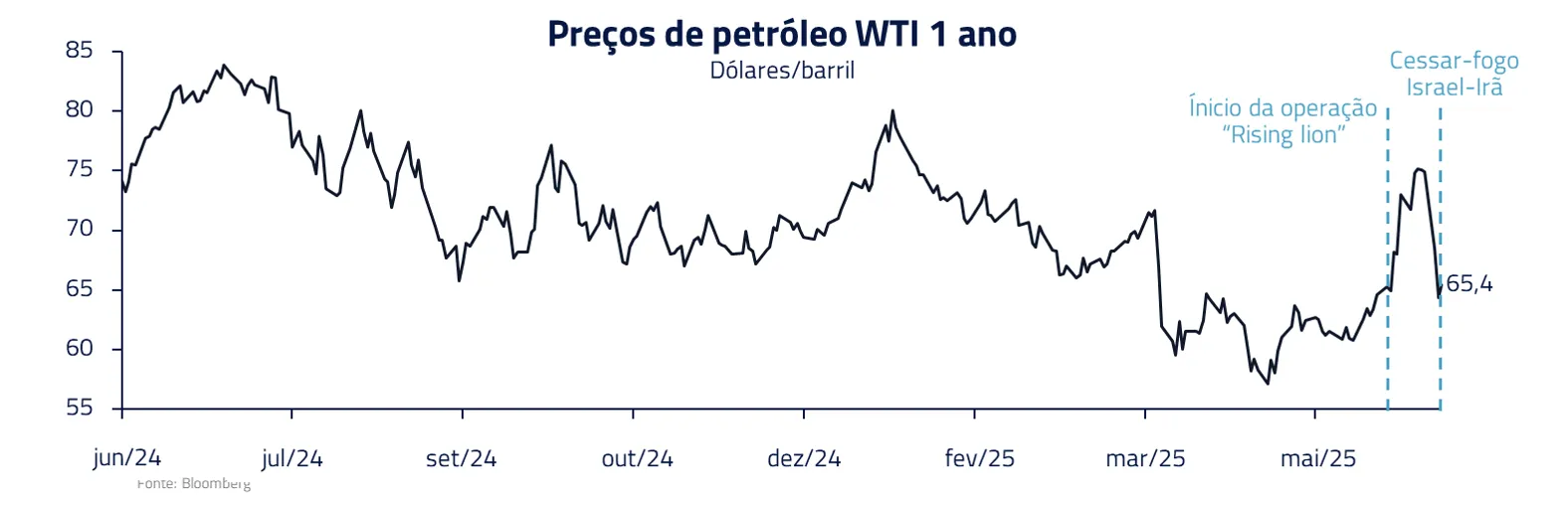

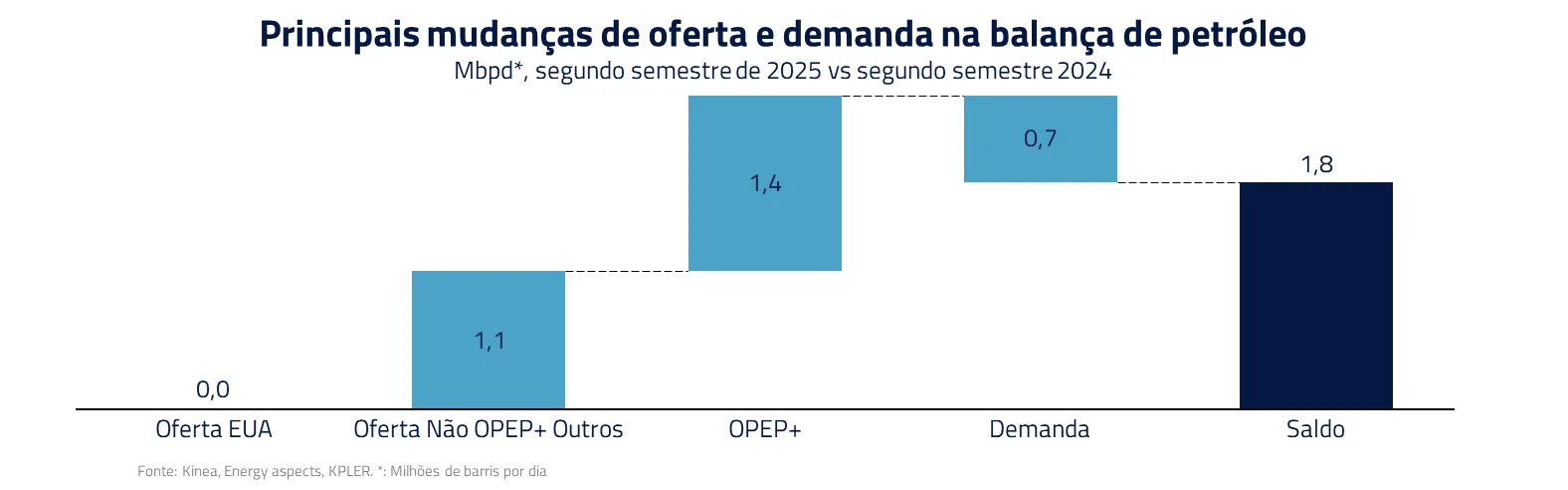

Ao longo do mês, mantivemos posições vendidas em petróleo, entendendo que o prêmio geopolítico era excessivo e já embutia uma interrupção prolongada da produção Iraniana. Considerávamos também como pouquíssimo provável eventual obstrução em Ormuz, haja visto a dependência do próprio Irã e de seus principais aliados no estreito, tanto para exportar seu petróleo como para importar alimentos (estima-se que cerca de 80% das importações do país passam por ali).

Com o arrefecimento do conflito e a total dissipação do prêmio geopolítico, ainda esperamos uma trajetória decadente de preços de petróleo entre agora e o final do ano. Entendemos também que eventuais voltas ao conflito novamente não devem trazer impactos em oferta de petróleo.

O processo todo aumenta nossa convicção em um cenário baixista para o final do ano, pois com a recente alta de preços: o posicionamento técnico vendido reduziu e produtores de petróleo americano hedgearam preços de forma a proteger a produção, além de reduzirmos a chance de um novo embargo no Irã. Esperamos grande crescimento de oferta não-OPEP e OPEP para os próximos meses.

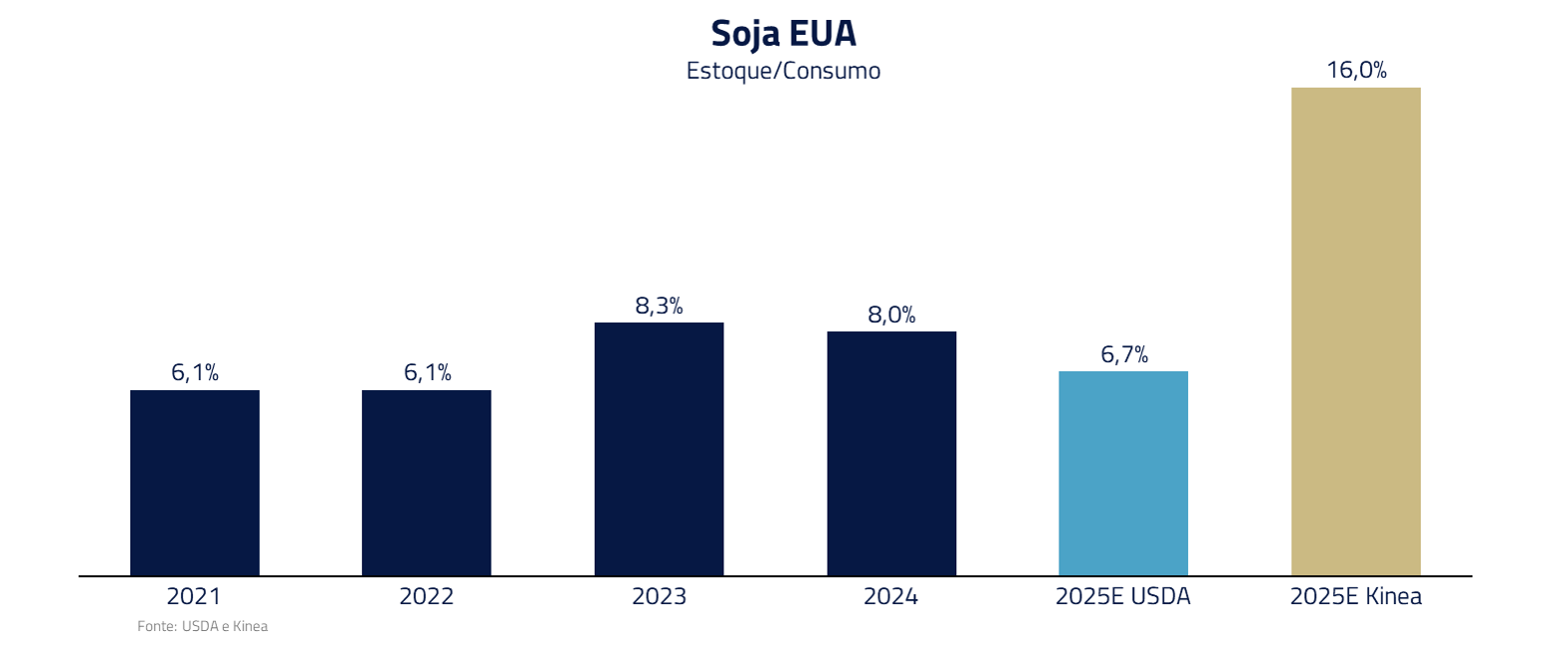

Nas commodities agrícolas e softs, mantemos posição vendida em soja, café, açúcar e posição comprada no boi gordo americano. As condições iniciais da safra americana são boas e esperamos que as exportações de soja dos Estados Unidos sejam menores do que o mercado precifica, gerando uma balança superavitária esse ano.

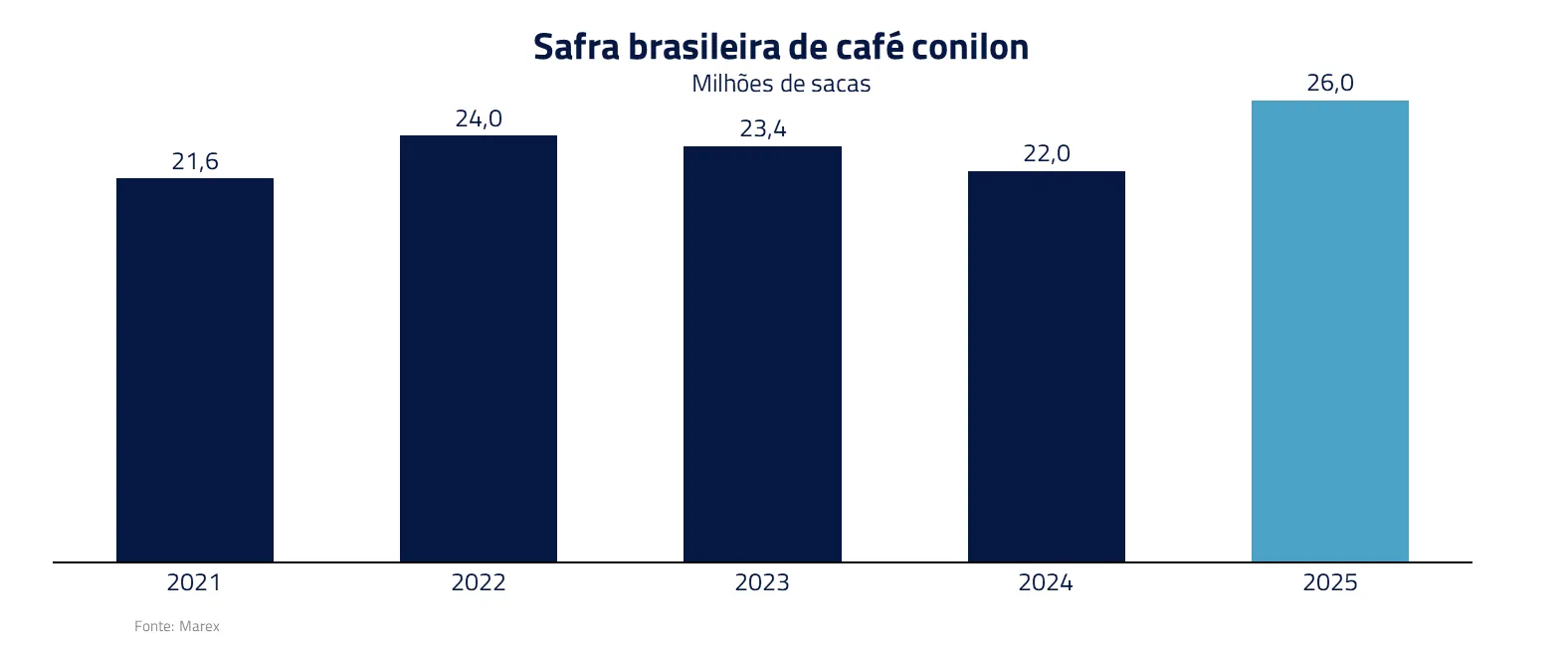

No café, após alguns anos de déficit no mercado, o Brasil está colhendo uma safra que estimamos ser recorde de café conilon. Além disso, o ritmo de venda de café está mais lento do que o usual, isto é, os produtores brasileiros ainda têm volumes de venda relevante para fixarem. Devemos ver volumes de café maiores na próxima safra Vietnamita, após as floradas com chuva acima da média nas regiões produtoras.

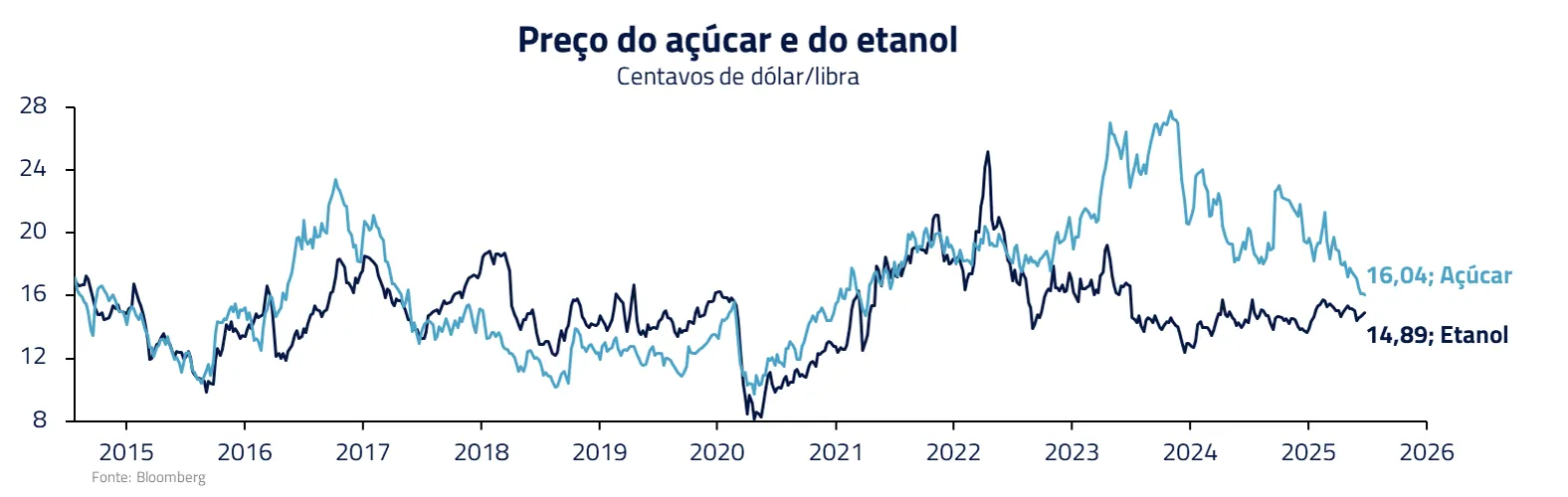

Por fim, o açúcar: a produção de cana-de-açúcar no Centro-Sul do Brasil, após início ruim devido a colheita de uma safra que sofreu com clima ano passado, já vemos melhorias sequenciais que, na nossa visão, devem continuar ao longo da safra. Com a maior rentabilidade do açúcar versus o etanol, esperamos que usinas continuem maximizando o mix açucareiro. Além disso, as chuvas sazonais na Índia começaram mais cedo esse ano, o que tem melhorado a perspectiva de safra.

Por fim, o açúcar: a produção de cana-de-açúcar no Centro-Sul do Brasil, após início ruim devido a colheita de uma safra que sofreu com clima ano passado, já vemos melhorias sequenciais que, na nossa visão, devem continuar ao longo da safra. Com a maior rentabilidade do açúcar versus o etanol, esperamos que usinas continuem maximizando o mix açucareiro. Além disso, as chuvas sazonais na Índia começaram mais cedo esse ano, o que tem melhorado a perspectiva de safra.

Com esse pano de fundo, entendemos que apostar na queda de preços desses produtos faz sentido, pois o choque positivo de oferta pressiona os mercados.

Riscos climáticos e logísticos permanecem no radar – como estrategistas, mantemos as “antenas ligadas” para qualquer mudança de tendência. Mas, no momento, o cenário central indica alívio de preços agrícolas, contribuindo inclusive para o panorama benigno de inflação global de alimentos.

Conclusão: A Vitória Silenciosa da Estratégia

Sun Tzu escreveu que “os verdadeiramente habilidosos não incitam a ira nem a batalha; conquistam seus objetivos sem alarde”.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A China garantiu suas vitórias comerciais não pelo embate tarifário direto, mas por movimentos calculados longe dos holofotes. Israel removeu uma ameaça existencial com um ataque fulminante, fruto de anos de inteligência e prontidão que permitiram resolver em dias o que poderia durar décadas.

As autoridades monetárias e fiscais que agirem com visão de longo prazo – antecipando problemas estruturais e ajustando o curso de antemão – serão aquelas que triunfarão.

E nós, como investidores, buscamos emular essa filosofia, posicionando-nos com discernimento nos campos de batalha dos mercados, escolhendo as frentes (setores, ativos) onde temos vantagem competitiva e evitando confrontos desnecessários.

Encerramos esta carta mensal com a mensagem de Sun Tzu que as maiores conquistas raramente vêm do confronto estridente, mas sim da combinação de estratégia, paciência e execução precisa.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.