Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Quando Francis Fukuyama publicou O Fim da História e o Último Homem no início dos anos 1990, o mundo celebrava a queda do Muro de Berlim como o ato final de um drama secular.

O capitalismo liberal, segundo ele, havia triunfado não apenas como sistema econômico, mas como forma definitiva de organização humana. O Ocidente acreditou ter vencido a história — e que o futuro seria uma lenta expansão da democracia, do livre mercado e da racionalidade iluminista.

Mas o “fim” de Fukuyama era, na verdade, um interlúdio — uma calmaria enganosa entre duas ondas históricas. A ascensão da China sob Xi Jinping representa o retorno da História com H maiúsculo: um modelo alternativo de modernidade que combina tecnologia avançada, vigilância total e disciplina social confucionista.

Enquanto o Ocidente apostava na convergência — de que a China se tornaria “mais parecida conosco” à medida que enriquecesse — Pequim preparava uma contranarrativa civilizacional, na qual prosperidade e controle estatal não se excluem, mas se reforçam.

Quando os minerais viram armas

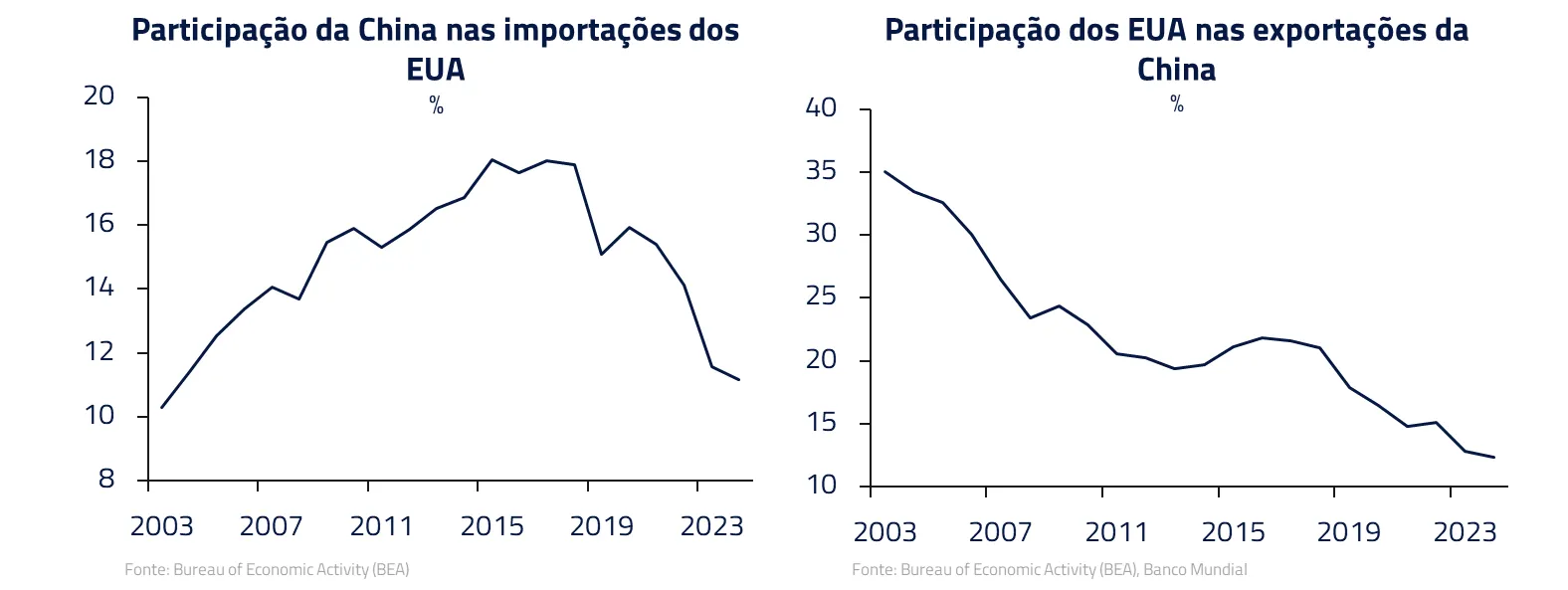

Em outubro, esse retorno ficou ainda mais evidente. Em resposta – adequada ou excessiva – às novas restrições americanas a navios e empresas chinesas, a China anunciou restrições à exportação de metais raros. Esses insumos, críticos para semicondutores e componentes magnéticos usados em baterias e defesa, interromperam uma aparente trégua com os EUA que o mercado havia assumido que era duradoura.

Washington respondeu usando a já conhecida cartada das massivas tarifas comerciais, e os mercados reagiram no velho reflexo de autoproteção: volatilidade subiu e o ouro voltou a brilhar.

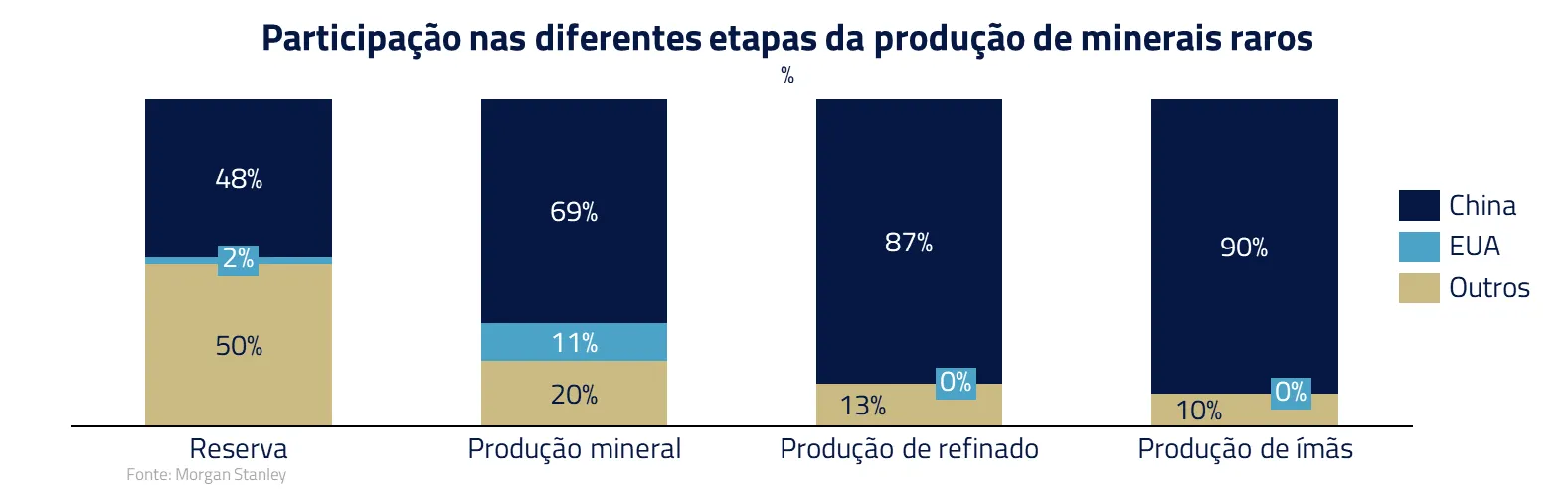

As chamadas “rare earths”, ou terras raras, são um grupo de 17 elementos químicos essenciais para a fabricação de tecnologias modernas — de chips e motores elétricos a turbinas e sistemas de mísseis. Embora estejam presentes na crosta terrestre em abundância, são difíceis de extrair e refinar devido à baixa concentração e ao alto impacto ambiental do processo.

Essa barreira tecnológica e regulatória transformou a China em quase monopolista da cadeia global: o país responde por cerca de 70% da produção e mais de 80% do refino mundial.

O controle sobre esses metais — neodímio, disprósio, térbio, entre outros — dá a Pequim um instrumento de poder silencioso, mas estratégico, no coração da transição energética e da corrida tecnológica global.

No centro dessa nova guerra comercial, Estados Unidos e China encenam uma versão econômica da Crise dos Mísseis de 1962, quando o mundo chegou próximo a uma guerra nuclear entre os Estados Unidos e a então União Soviética.

De um lado, Washington tenta conter o avanço chinês por meio do controle de semicondutores – os “mísseis” da era digital, capazes de decidir quem domina a inteligência artificial. Do outro lado, Pequim segura o gatilho das terras raras – insumos indispensáveis para eletrônicos, baterias e sistemas de defesa.

Assim como na confrontação entre Kennedy e Khrushchev, nenhum dos dois lados pode apertar o botão sem provocar uma escalada de consequências globais. O resultado tende a ser um impasse tenso e prolongado, mas um impasse no qual os dois lados sabem da impossibilidade de escalarem as tensões sob o risco de destruição econômica mútua. Nesse sentido, Xi e Trump concordaram recentemente com uma aparente trégua por 12 meses.

Se ambos os lados tentam, no curto prazo, evitar a interrupção de terras raras e semicondutores para manter sua sobrevivência econômica e geopolítica, nos bastidores o que se configura é uma “corrida armamentista” pelo ganho de autossuficiência e menor dependência do oponente.

Do lado americano, ganha força a discussão de compra de participação do governo em empresas de mineração nacionais e ocidentais para turbinar sua capacidade de produção e refino de minerais raros em uma analogia ao Projeto Manhattan. Do lado chinês, o novo Plano Quinquenal vai ter foco máximo na cadeia de inteligência artificial, desde o aprofundamento na produção interna de semicondutores, passando pela geração de energia até as aplicações finais.

Essa nova fase de disputa entre “capitalismo de Estado” e “socialismo de mercado” deve seguir gerando implicações importantes para investimentos.

Do caos ao cálculo: a nova fase do governo na guerra de narrativas

No Brasil, vivemos nosso mundo pós-Fukuyama, sem nunca termos atingido o ápice que ele previu. O “fim da história” que prometia a consolidação da democracia liberal com o crescimento racional, guiado pela produtividade e eficiência, nunca foi plenamente atingido em nosso país.

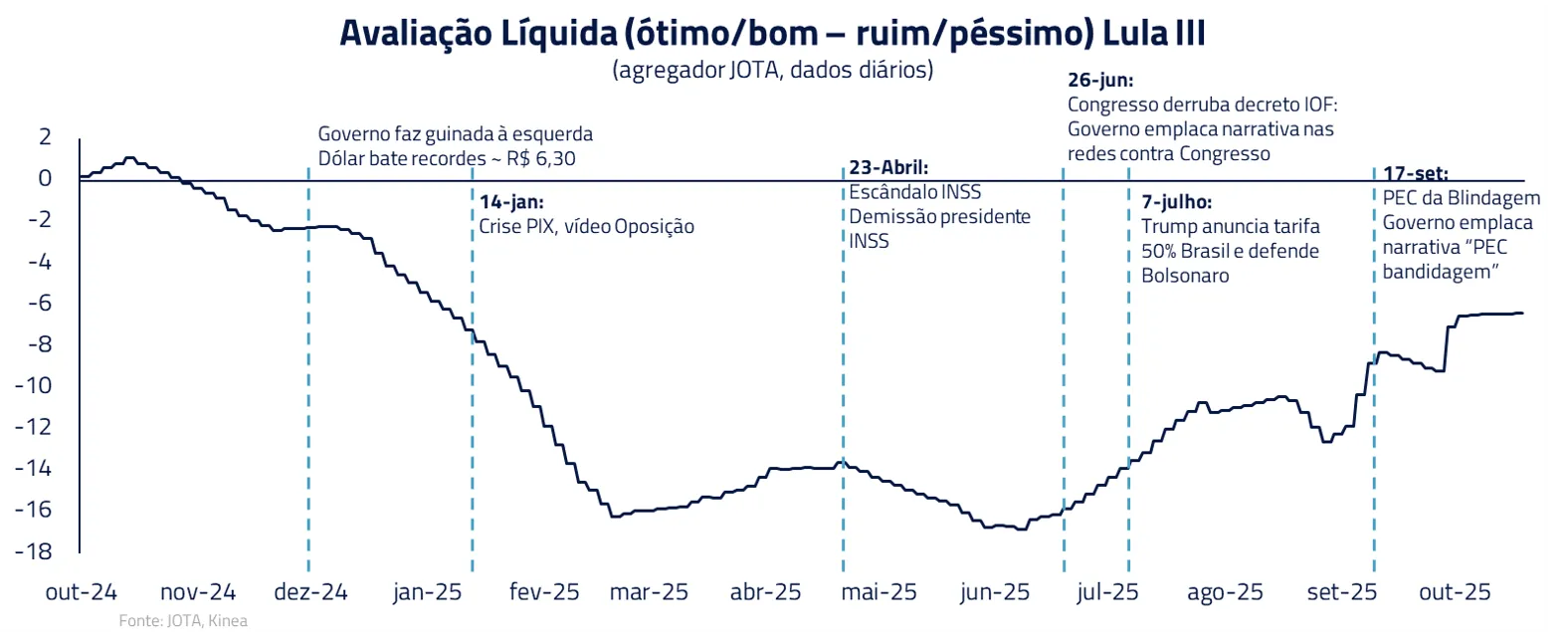

Se no Brasil polarizado as variáveis econômicas têm menor peso na avaliação de um presidente, a guerra das narrativas atua como protagonista.

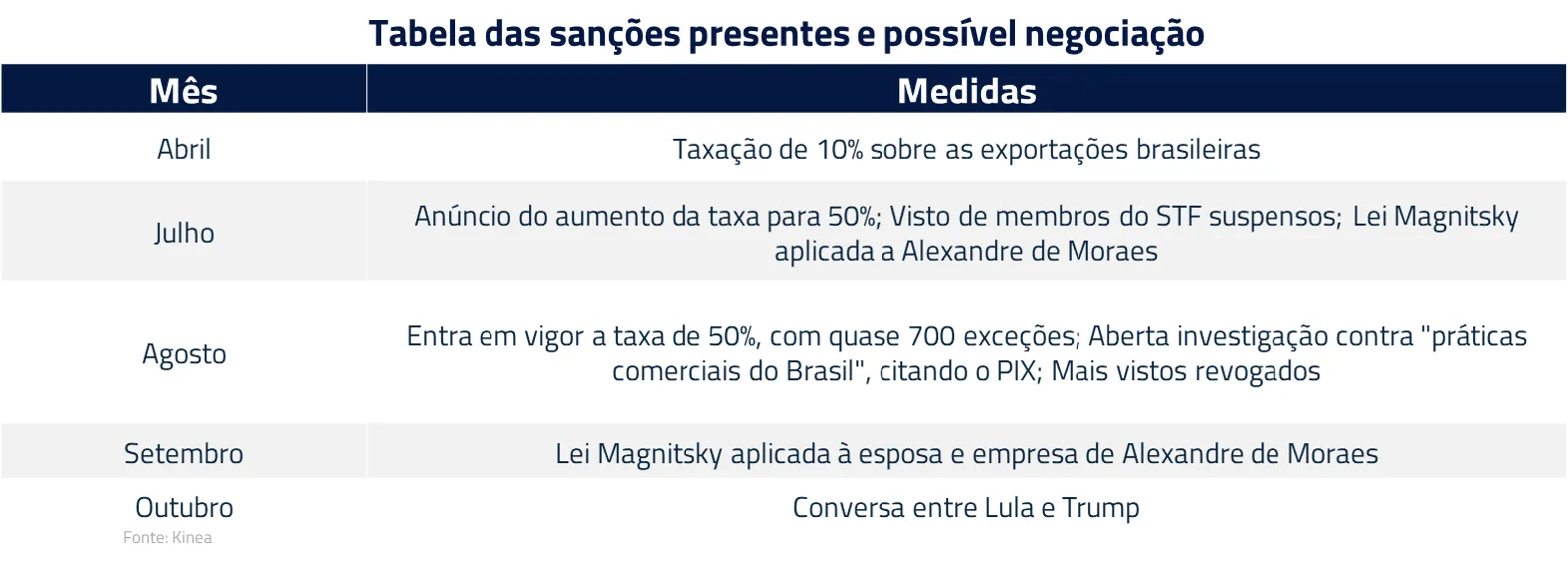

Após amargar quedas expressivas de popularidade no início do ano, em virtude da desvalorização do Real e da crise do Pix, o presidente Lula melhorou suas perspectivas eleitorais nestes últimos meses, se beneficiando dos tropeços da direita nos campos econômico e geopolítico.

Ao longo do mês, o governo conseguiu estreitar o relacionamento com o presidente Trump. Com isso, o presidente Lula tem a oportunidade de negociar redução das tarifas cuja implantação é atribuída ao grupo do ex-presidente Bolsonaro.

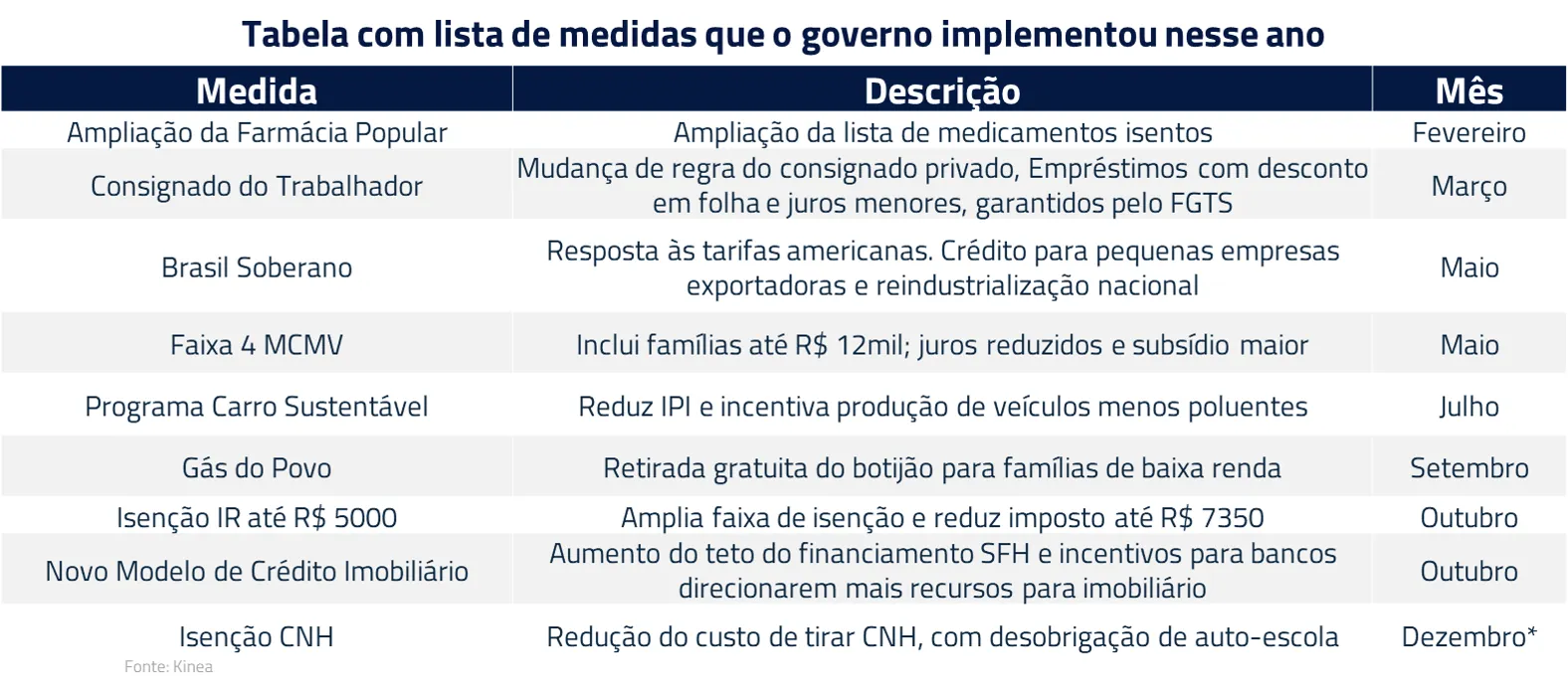

O governo entra agora em uma nova fase na busca pela reeleição: o desenvolvimento de propostas para a campanha de 2026.

Neste mês de outubro, o governo aprovou na Câmara a isenção do imposto de renda para quem ganha até R$ 5 mil, sua principal promessa de campanha, além de um novo programa de habitação com foco na classe média.

Além disso, com foco em 2026, Lula defende a ampliação do pé-de-meia para todos os estudantes do ensino médio e estuda uma proposta de tarifa zero nos transportes públicos.

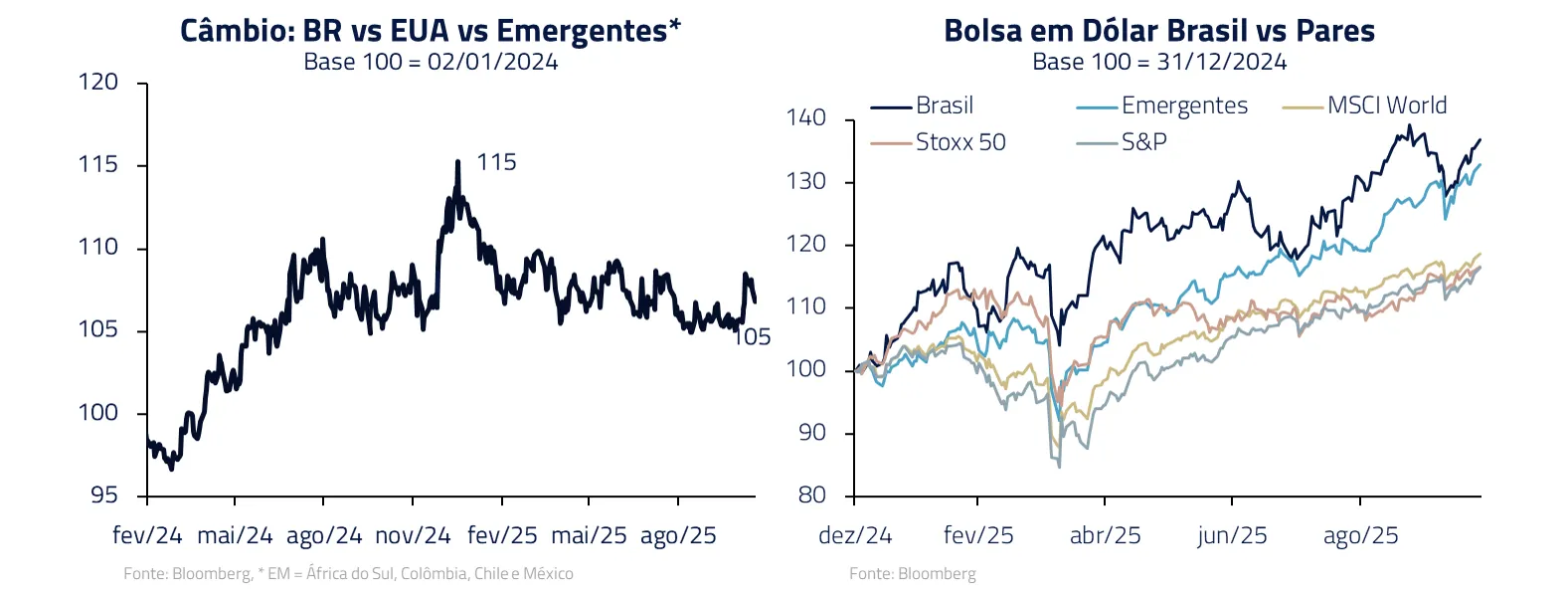

Entretanto, estando as eleições ainda distantes, os preços dos ativos brasileiros pareceram balançar mais aos ventos internacionais durante o mês.

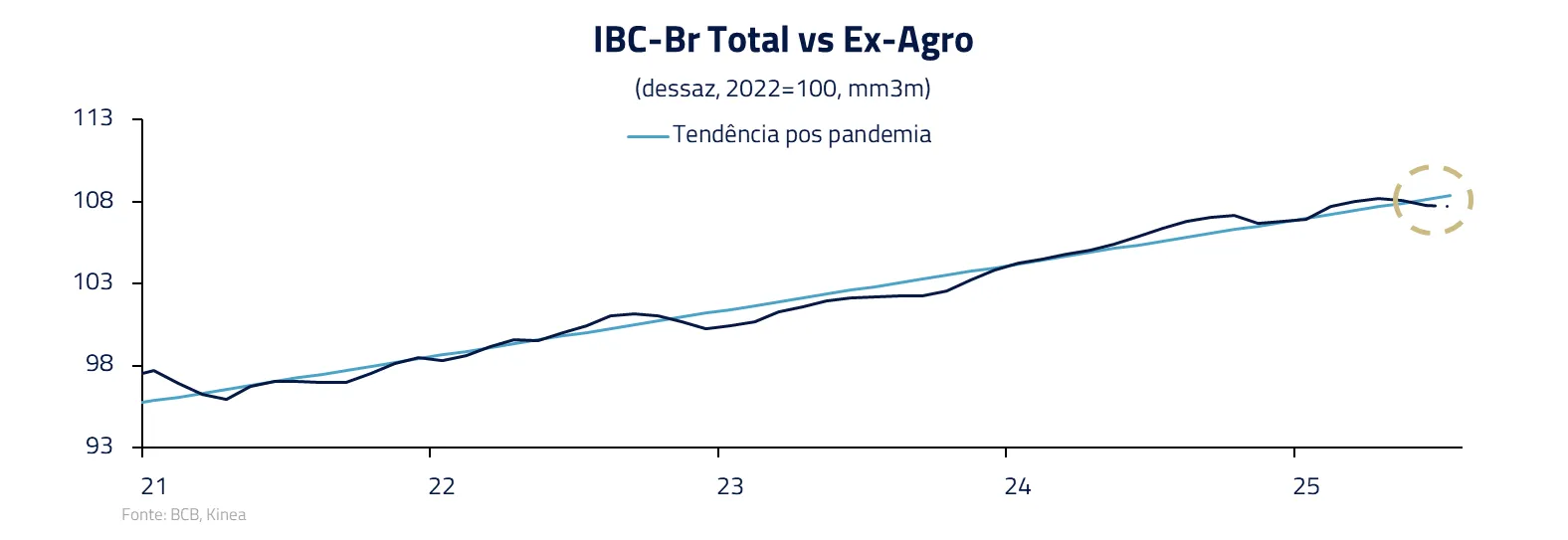

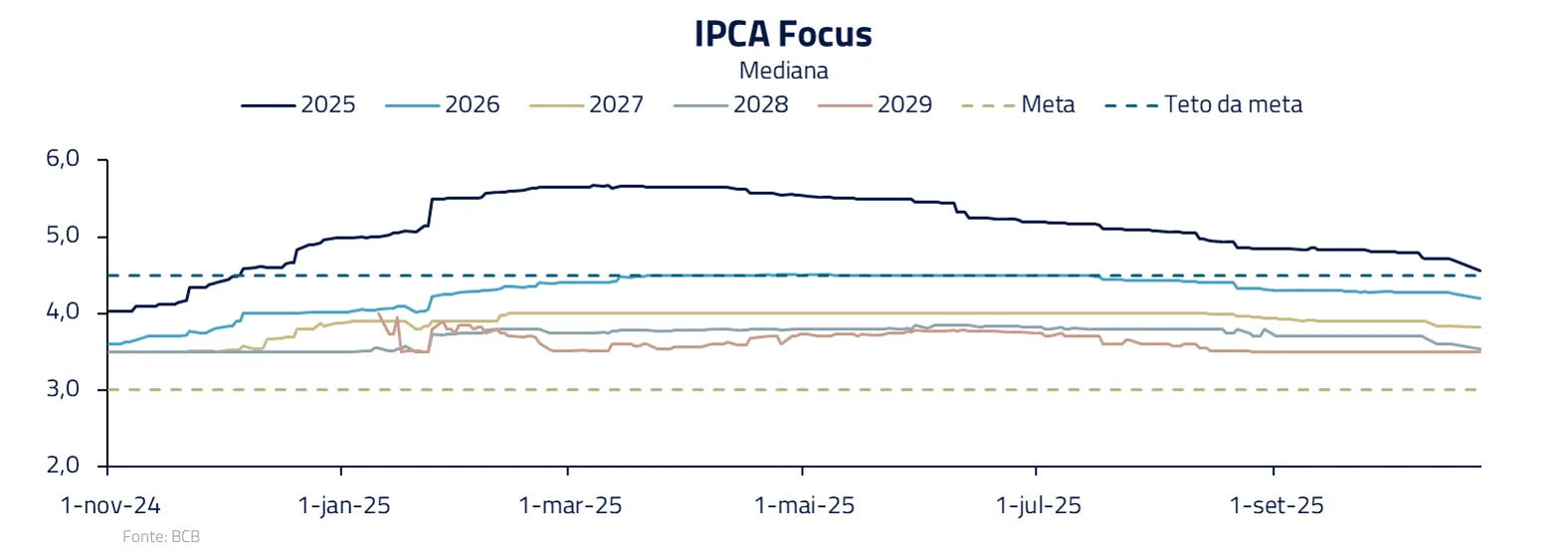

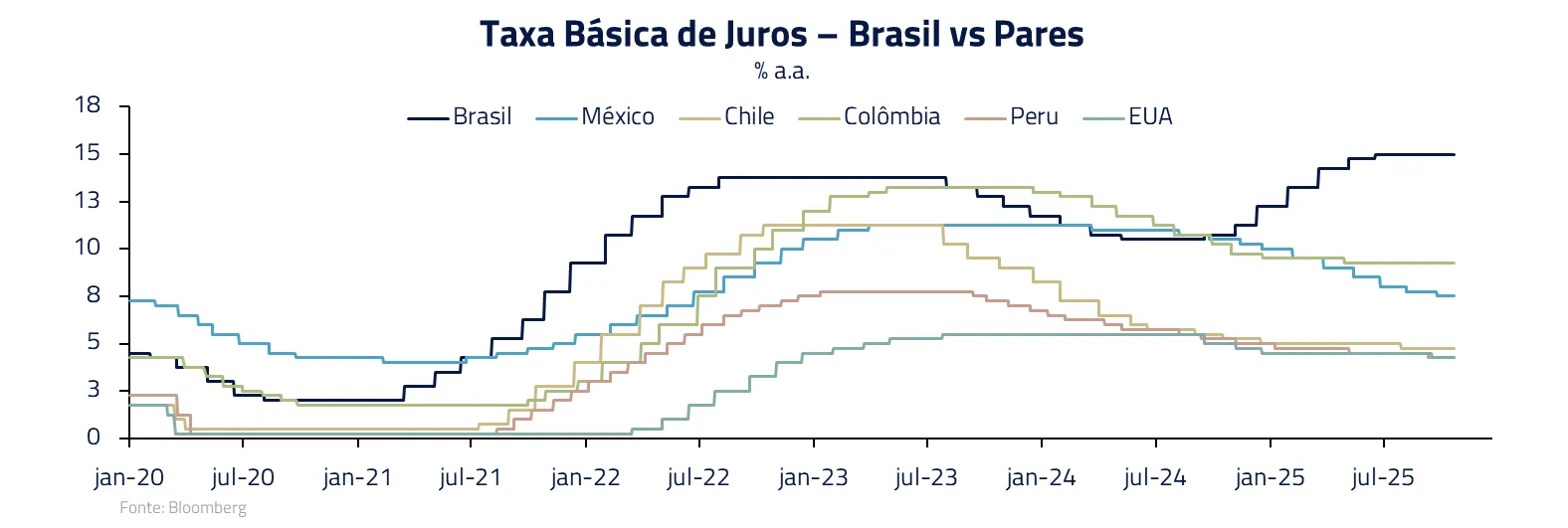

Nosso posicionamento, principalmente aplicados na curva de juros, é hoje baseado nos dados econômicos de atividade e inflação. Os indicadores de difusão de atividade estão no menor patamar desde a pandemia e temos visto revisões baixistas nas projeções de inflação mais longas do Focus.

Seguimos projetando um PIB rodando em torno de zero no segundo semestre.

Acreditamos que nos próximos meses a divulgação dos indicadores macro criará condições suficientes para que o BC inicie um processo de redução de juros, no começo de 2026, para um patamar menos restritivo.

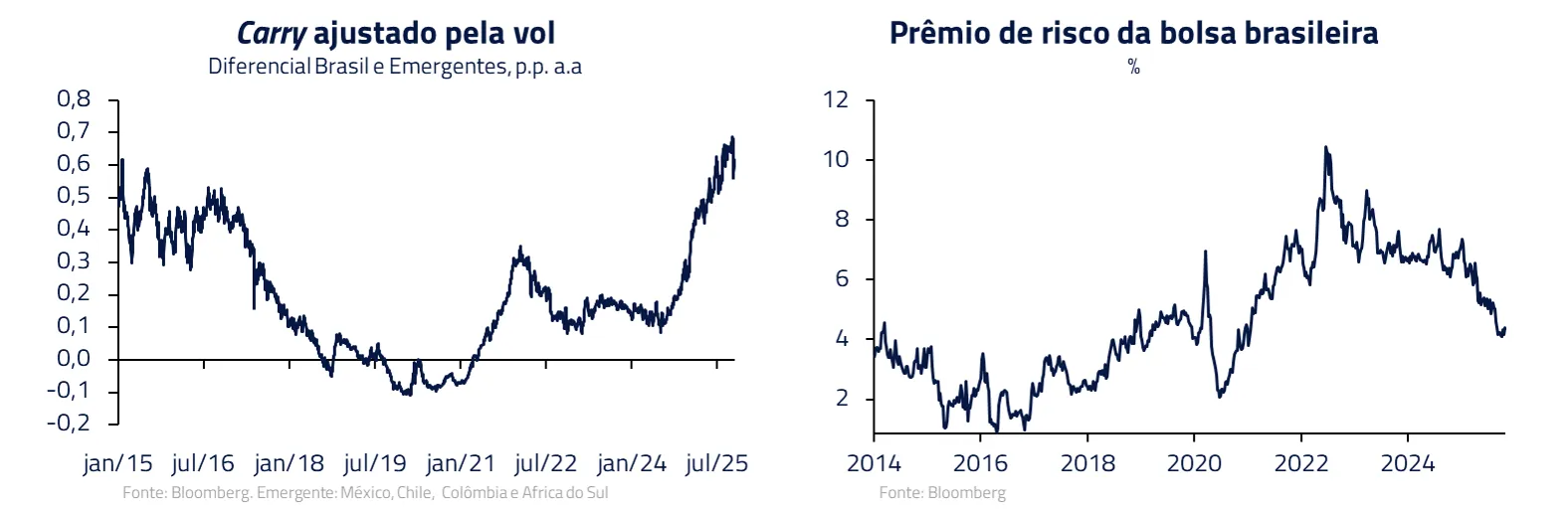

Permanecemos também comprados no Real em virtude do elevado diferencial de juros no Brasil. Entretanto, na renda variável, em virtude da redução do prêmio de risco após a recente elevação de preços dos últimos meses, migramos nossas posições compradas principalmente para os Estados Unidos.

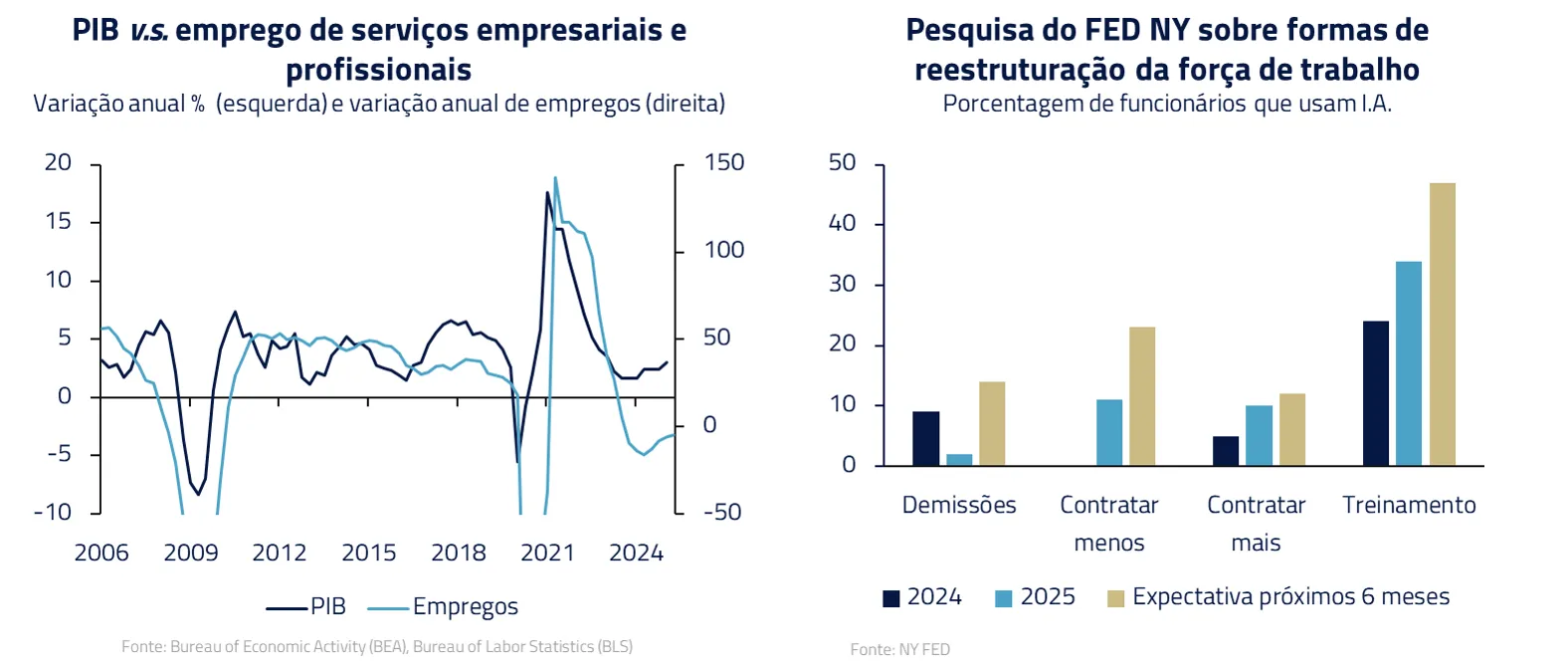

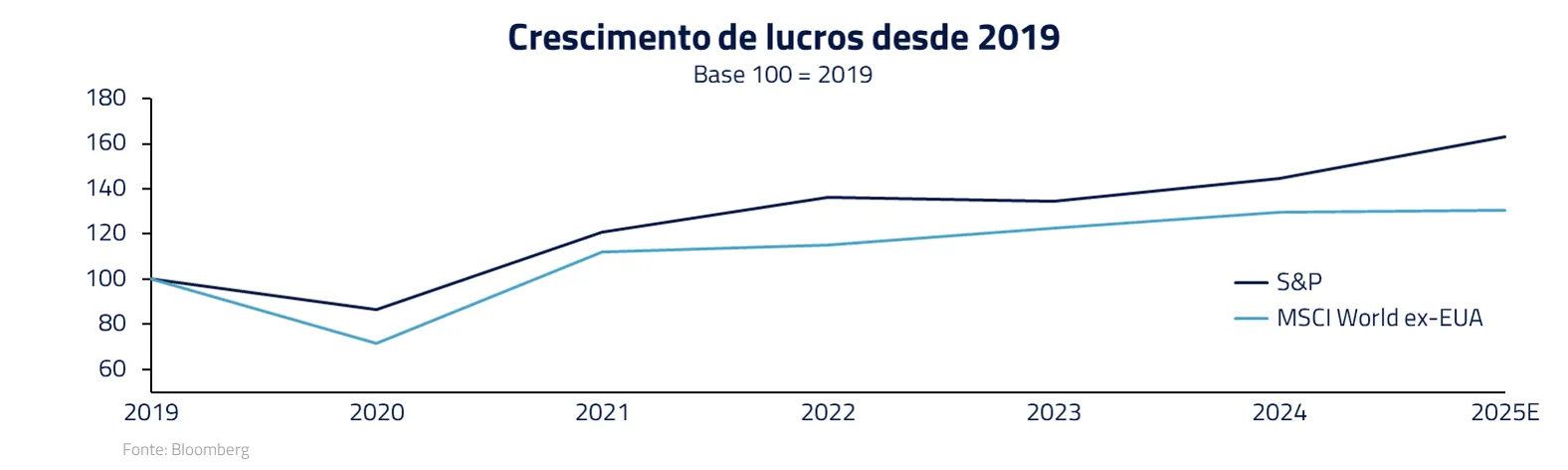

Mais crescimento de lucros, menos crescimento de empregos

Nos Estados Unidos, a narrativa do Fim da História parece ter ganhado sua versão digital.

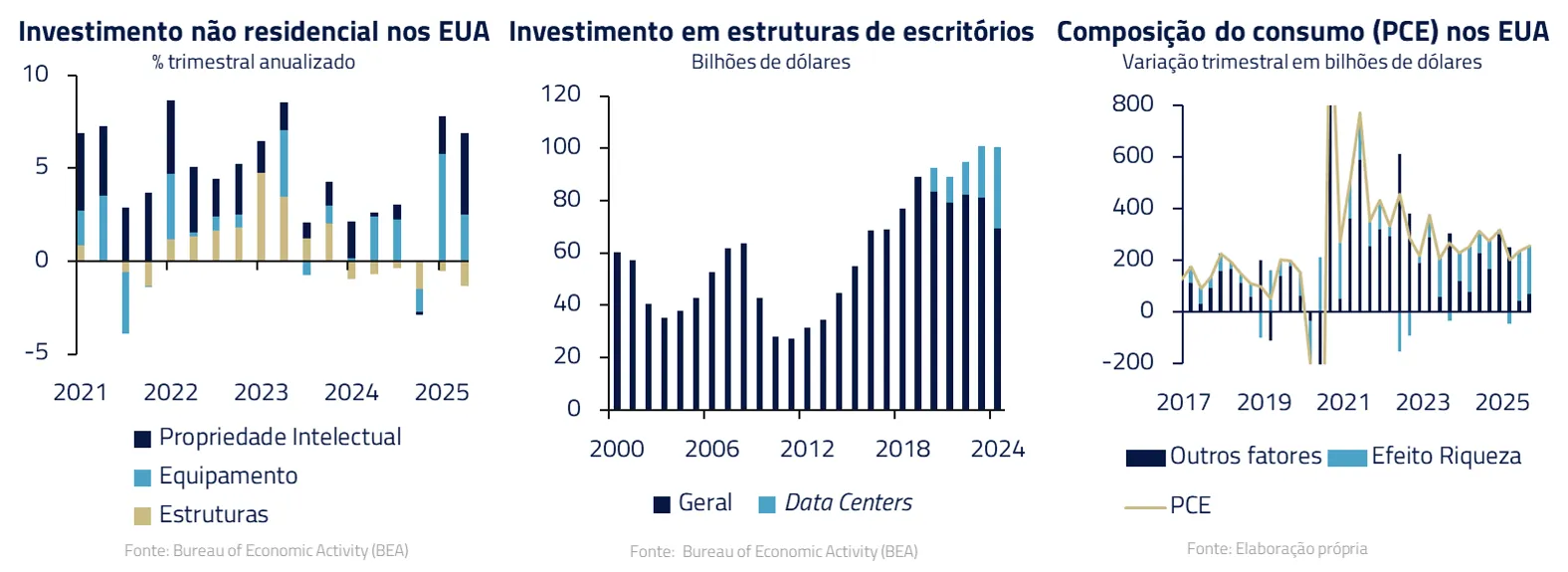

A economia continua crescendo, impulsionada pelo tema de inteligência artificial: seja pelos investimentos vultosos em data centers e equipamentos, que entram direto no PIB, seja pelo efeito riqueza indireto sobre o consumo – também em função do avanço da bolsa concentrado nesses setores.

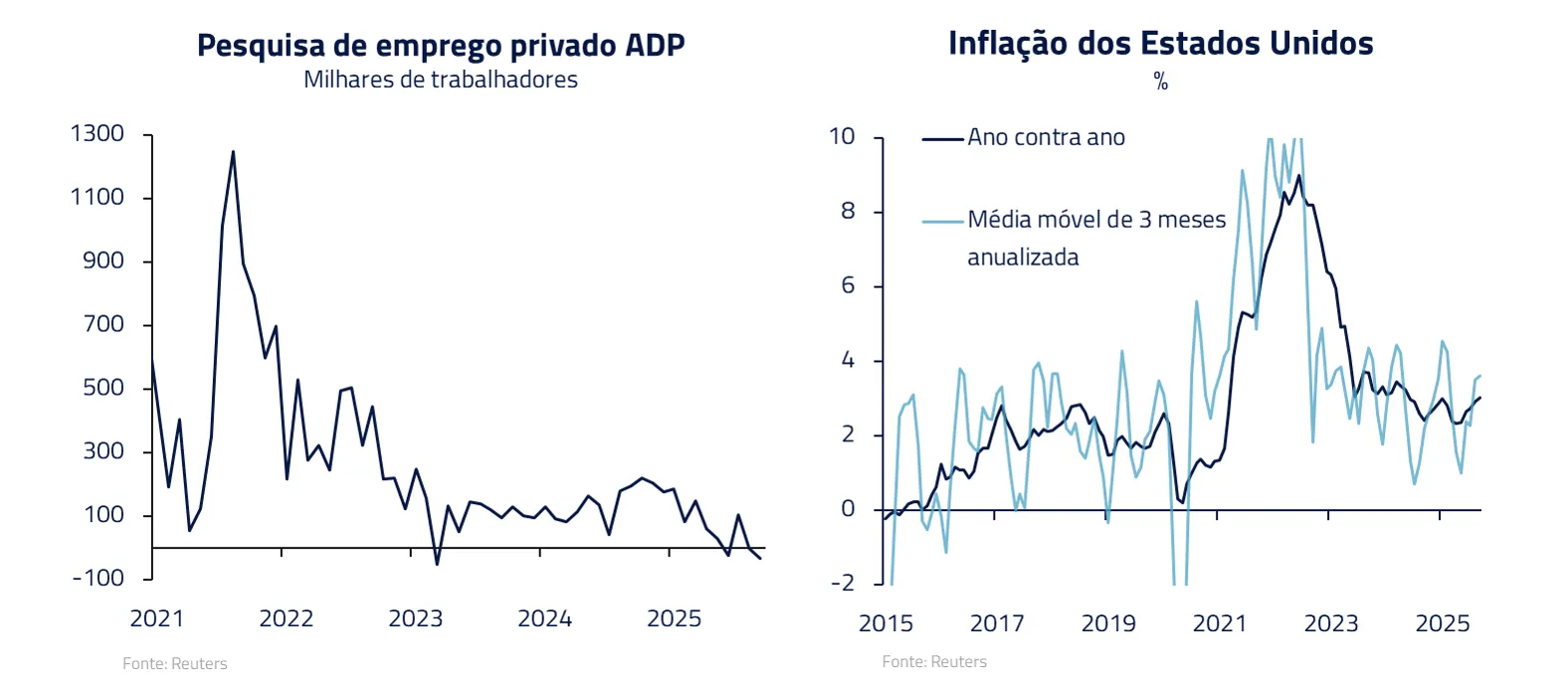

Na ponta oposta, e paradoxalmente, o emprego segue fraco. Por um lado, a menor imigração reduz o ritmo “orgânico” de geração de empregos, reduzindo a pressão sobre a taxa de desemprego. Por outro, os próprios investimentos em IA geram expectativa de ganhos de produtividade pelas empresas, amortecendo a necessidade de contratações em setores associados.

Nesse mês, o apagão de dados gerado pelo shutdown do governo dificultou uma leitura mais tempestiva da situação na margem. No entanto, métricas alternativas mostram que provavelmente a leitura da economia é a mesma e com riscos nos dois lados do mandato do Fed.

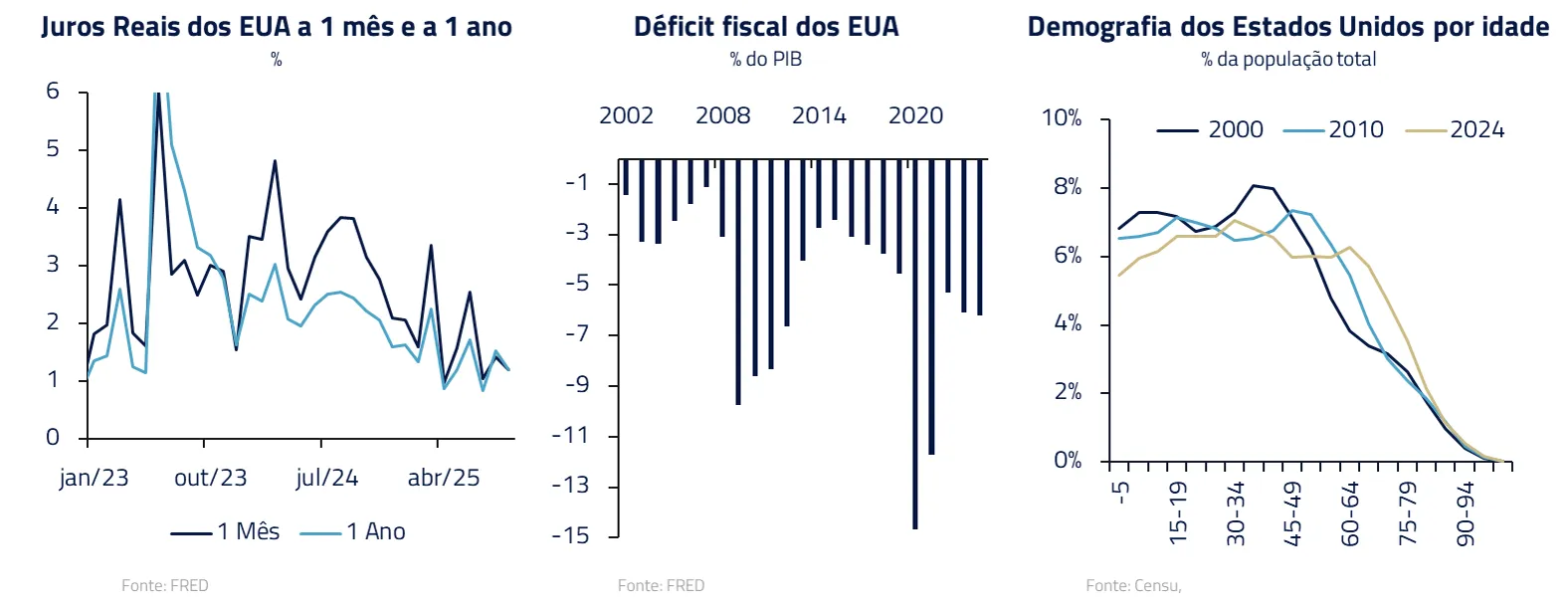

A combinação de emprego fraco com uma inflação que, embora acima da meta, segue sem mostrar impacto relevante das tarifas, mantém espaço para o Fed continuar cortando na última reunião desse ano – mesmo que não tenha sinalizado isso abertamente.

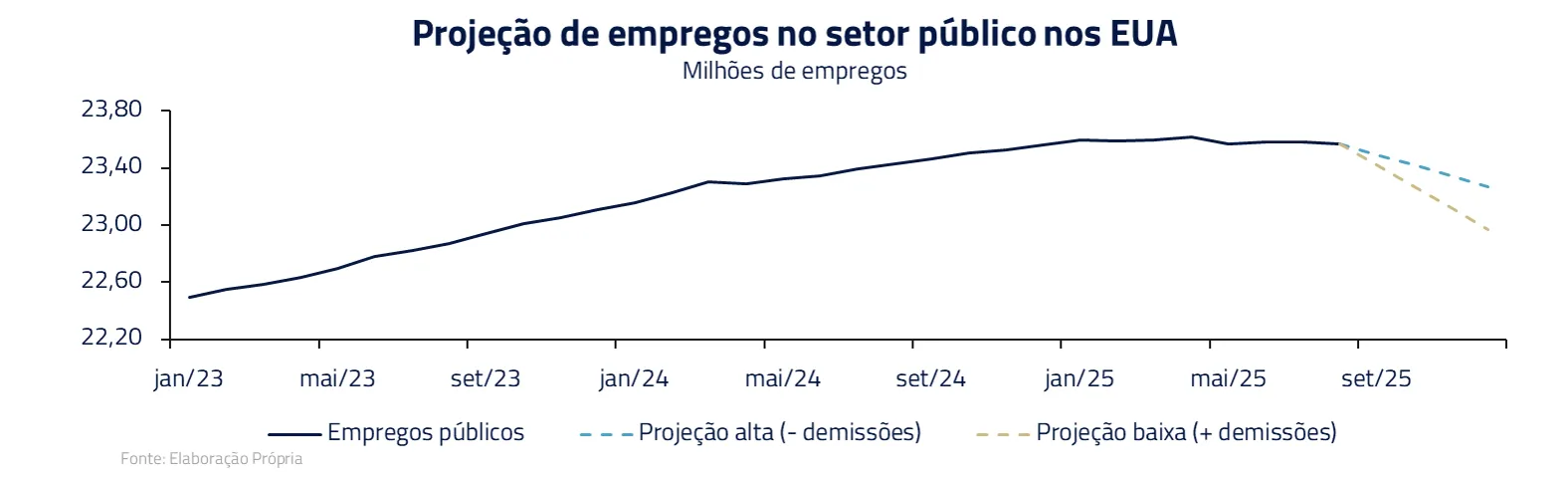

Nesse sentido, a assimetria do emprego ainda é desconfortável, com o exemplo das demissões do setor público, que podem acelerar nesse trimestre com o vencimento do período de carência.

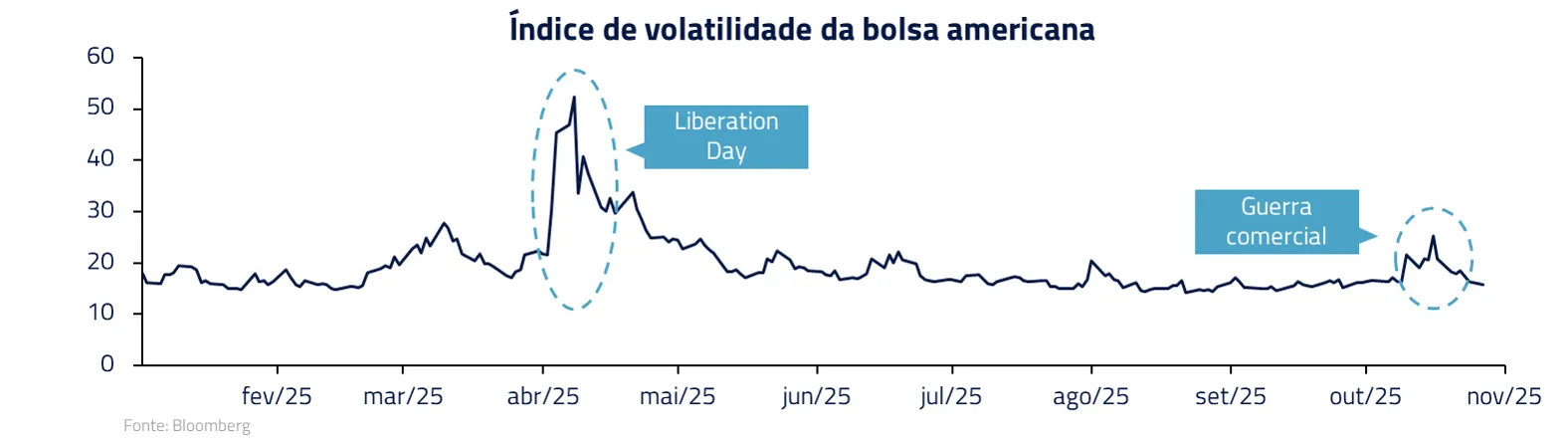

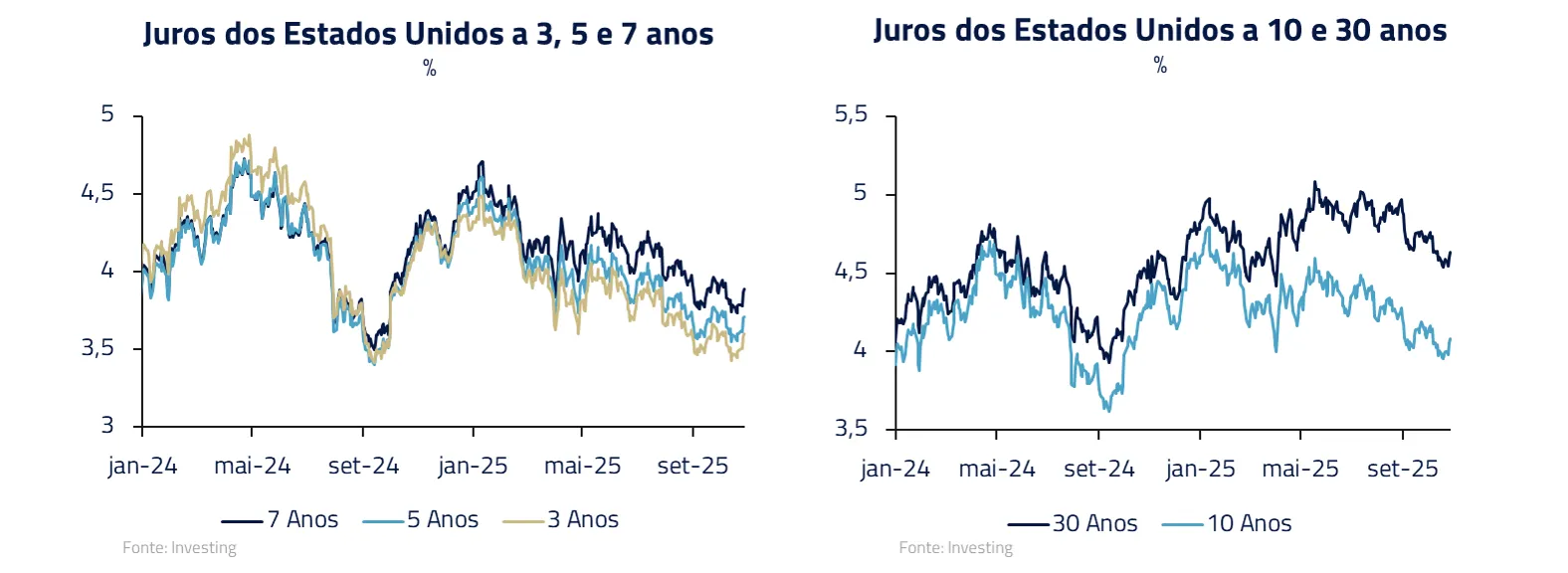

A combinação de Fed cortando mais uma vez em outubro, com elevação das tensões geopolíticas com a China, e dúvidas com relação à saúde do mercado de crédito privado nos Estados Unidos, fez com que juros, tanto na parte curta quanto na parte longa da curva, caíssem durante a maior parte do último mês. Contudo, essa tendência foi interrompida com tom mais duro do banco central americano na reunião passada.

A figura para 2026 deve ser mais animadora. Sai de cena o DOGE – programa de cortes de gastos e empregos públicos – e entram os estímulos do “One Big Beautiful Bill”, com créditos tributários que injetam recursos para o consumidor. Além disso, em ano de eleição do Congresso, o governo pode levar à frente a promessa de usar parte da receita das tarifas para novos cheques ao consumidor, na tentativa de manter maioria sobre as duas casas do Capitólio.

Como resultante, os Estados Unidos vivem no momento um cenário de “goldilocks” para investidores de ativos de risco. O S&P 500 é impulsionado por um mix de crescimento de lucros juntamente com queda de juros.

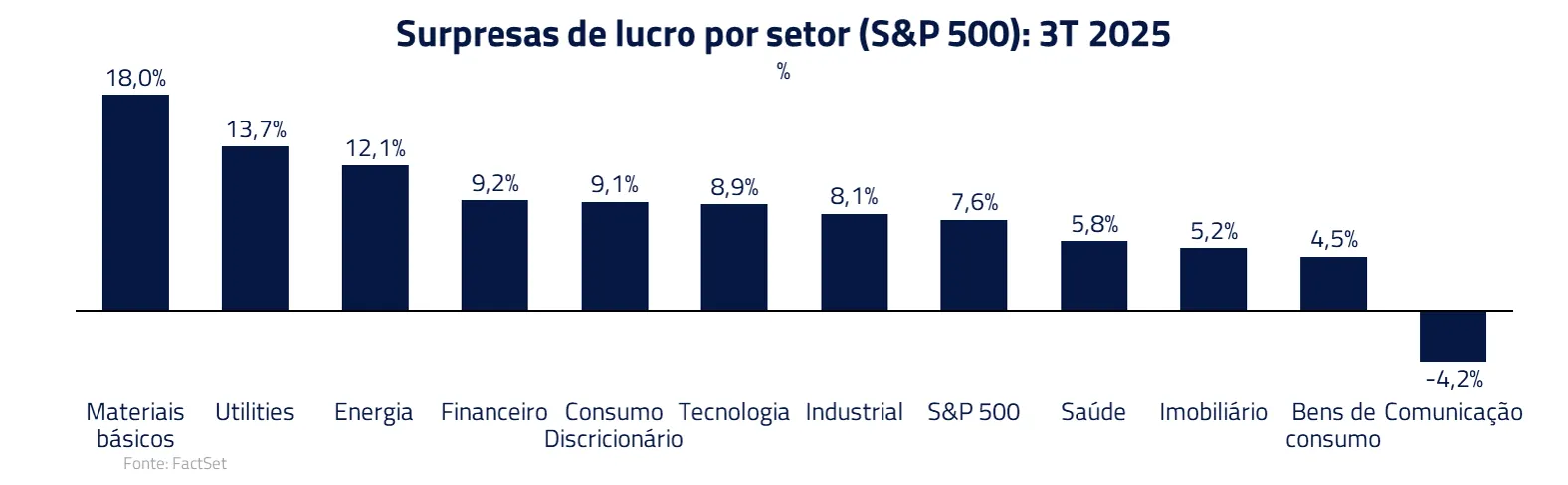

Mantemos uma posição comprada em ações globais, com foco no setor de tecnologia dos EUA, encorajados também pela resiliência e crescimento de lucros durante a atual temporada de resultados.

Montamos posições tomadas em juros americanos diante do risco de um possível ciclo menor de cortes do Fed. Tais posições atuam como proteção para uma carteira direcionalmente aplicada em mercados emergentes (Brasil, México e África do Sul) e europeus (Reino Unido).

Mantemos uma postura neutra em relação ao dólar. Além do real brasileiro, começamos a comprar o peso chileno contra o euro. O Banco Central do Chile tem adotado uma postura mais cautelosa, o preço do cobre está próximo dos máximos históricos, e a eleição de novembro provavelmente resultará em um governo mais alinhado com políticas econômicas tradicionais, criando uma assimetria positiva.

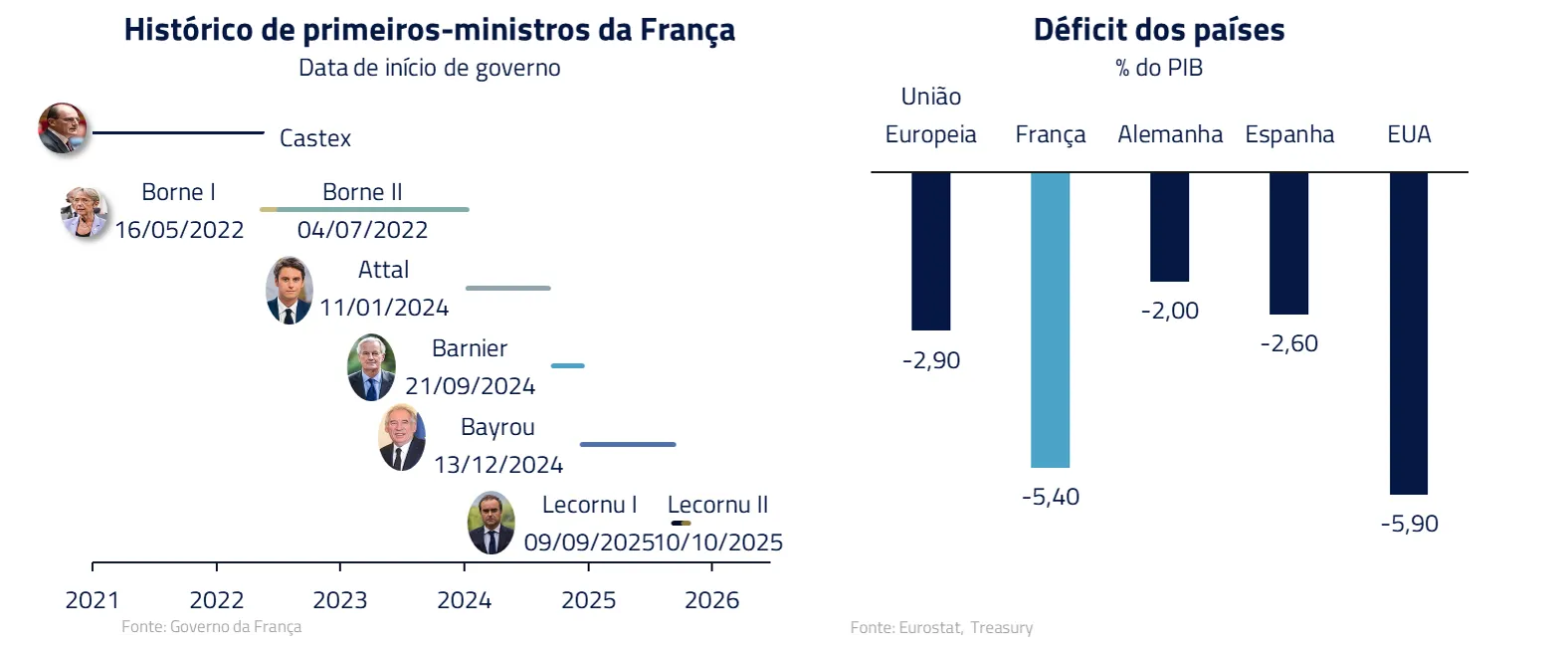

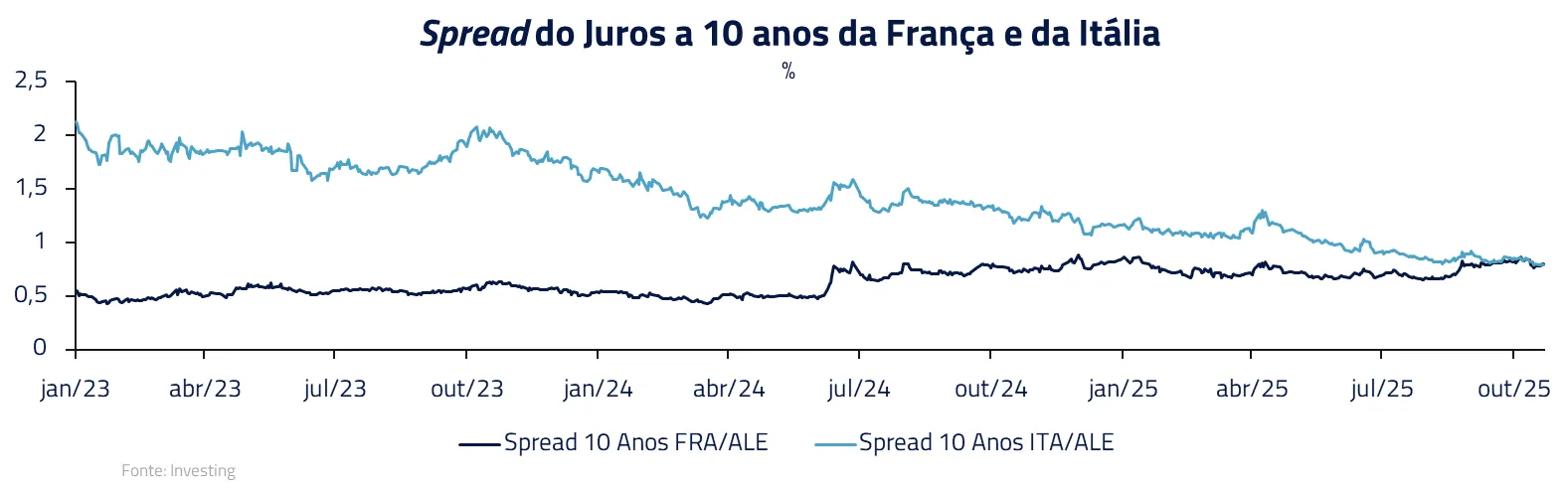

O cansaço do velho continente: o fim da história em câmera lenta

Na Europa, o Fim da História parece estar se materializando como esgotamento. O projeto europeu, nascido da promessa de prosperidade liberal e integração racional, se vê paralisado em sua própria maturidade.

A França vive em um estado de quase permanente instabilidade política – incapacidade de sustentar no cargo de Primeiro-Ministro alguém que construa um mínimo de consenso orçamentário, em um contexto de déficit bastante elevado.

Talvez o maior sintoma disso seja a potencial reversão de reformas estruturais, como a da previdência, que refletem uma sociedade que já não acredita em seu próprio modelo.

No início do ano, o pacote fiscal alemão acendeu a chama da esperança para um ciclo de investimento em infraestrutura e defesa que trouxesse de novo a Europa para a fronteira do mundo. No entanto, o mercado agora se questiona sobre o risco de implementação deste, com o receio de que os desembolsos e a “materialização em PIB” não seja rápida o suficiente.

Mais a curto prazo, os setores expostos a tarifas começaram a mostrar sinais de enfraquecimento, ainda que o setor de serviços esteja resiliente. O sentimento de que as tarifas seriam uma questão secundária e seu impacto seria minimizado pelo estímulo do pacote alemão parece estar também perdendo fôlego.

Temos posições vendidas no Euro, acreditando que ainda há assimetria para um novo corte do Banco Central Europeu. Temos também posições aplicadas no Reino Unido, que segue com economia fraca e contração fiscal que, eventualmente, vai ajudar a normalizar a inflação.

O fim da história em silício

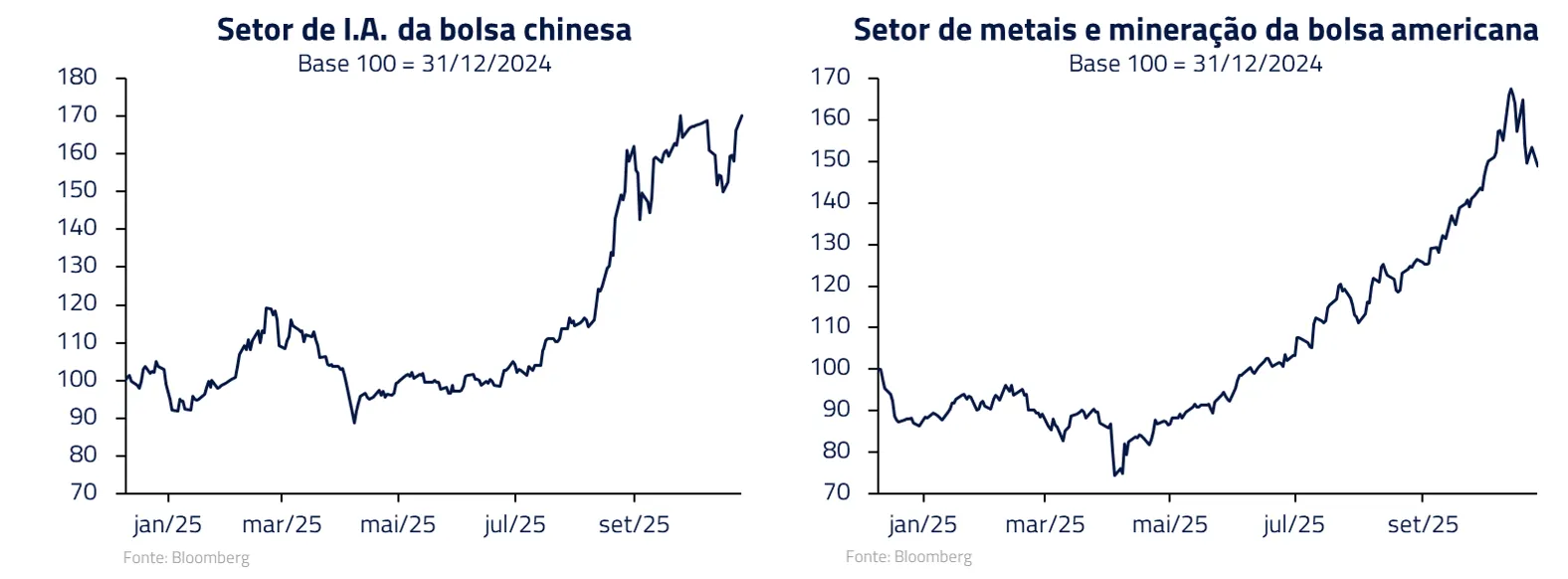

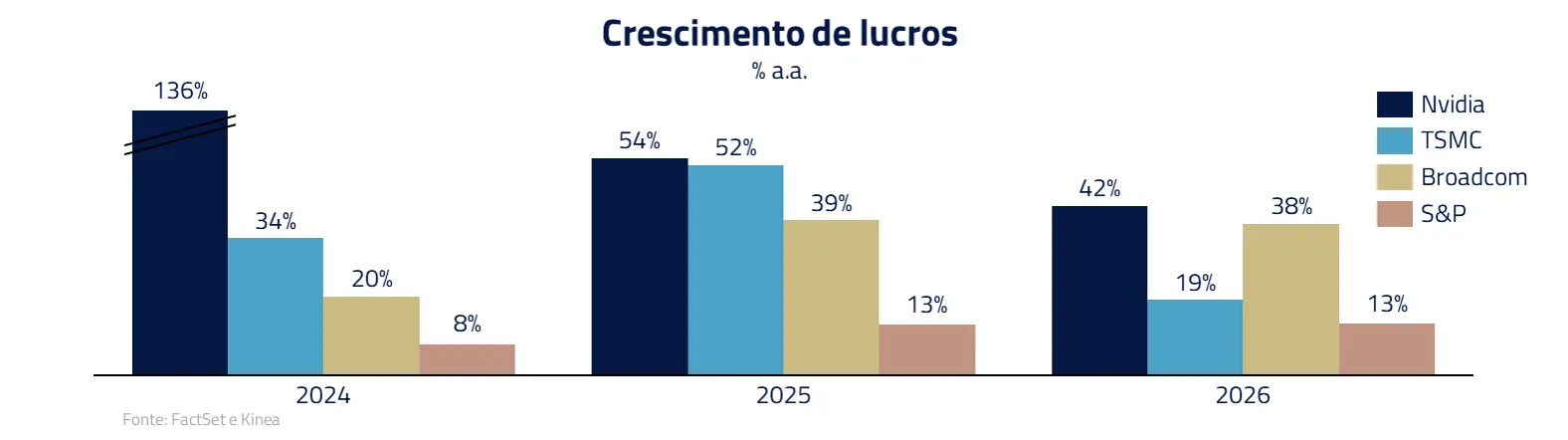

No mercado acionário global, o Fim da História se reflete na dominação absoluta de um único tema: a inteligência artificial. Esse renascimento tecnológico se transformou em um eixo em torno do qual tudo gira – crescimento, lucros e valuations.

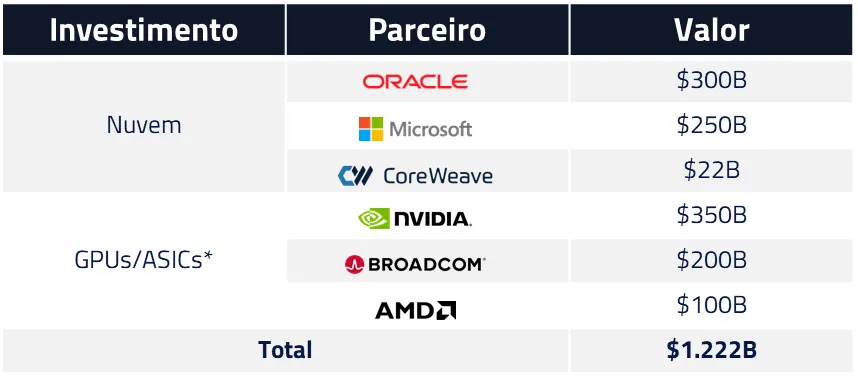

A Open AI, epicentro dessa revolução, planeja investimentos estimados em até US$ 1 trilhão para a construção de uma nova infraestrutura de computação, em parceria com empresas como Oracle, Nvidia, AMD e Broadcom.

O objetivo é simples e grandioso: criar a base computacional para sustentar o crescimento exponencial da IA generativa – uma corrida que exige não só chips mais potentes, mas energia, resfriamento e infraestrutura em dimensões inéditas.

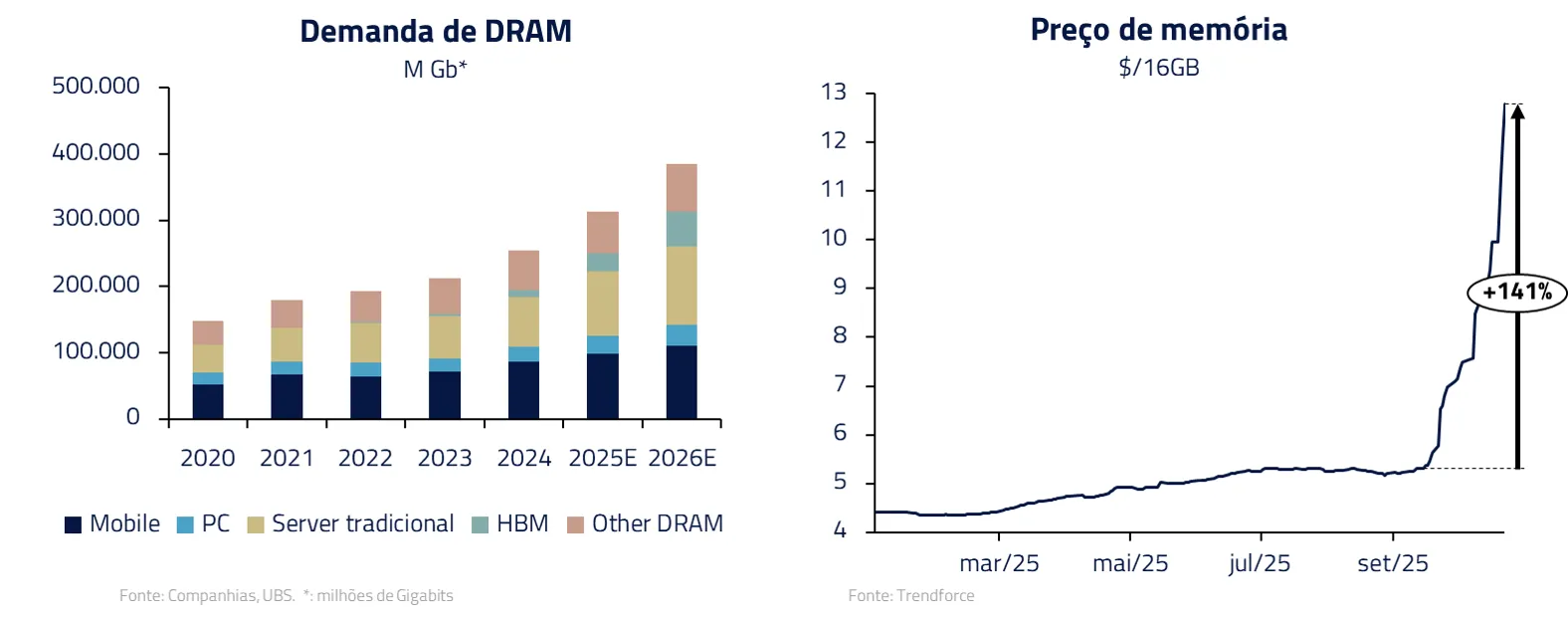

Nesse contexto, o mercado de memória tornou-se um termômetro sensível. A demanda por DRAM e HBM (High Bandwidth Memory) disparou, impulsionando uma valorização quase vertical dos preços, com reflexo nas ações de empresas como Samsung, SK Hynix e Micron.

Essas empresas, antes vistas como cíclicas, agora ocupam o centro do novo regime de crescimento: a escassez de memória é o novo gargalo do processo digital.

A renda variável parece ter encontrado sua narrativa final, e ela está escrita em silício. Com o forte crescimento de lucros nos Estados Unidos no setor de tecnologia estamos, no momento, concentrando nossas posições compradas em renda variável nessa geografia.

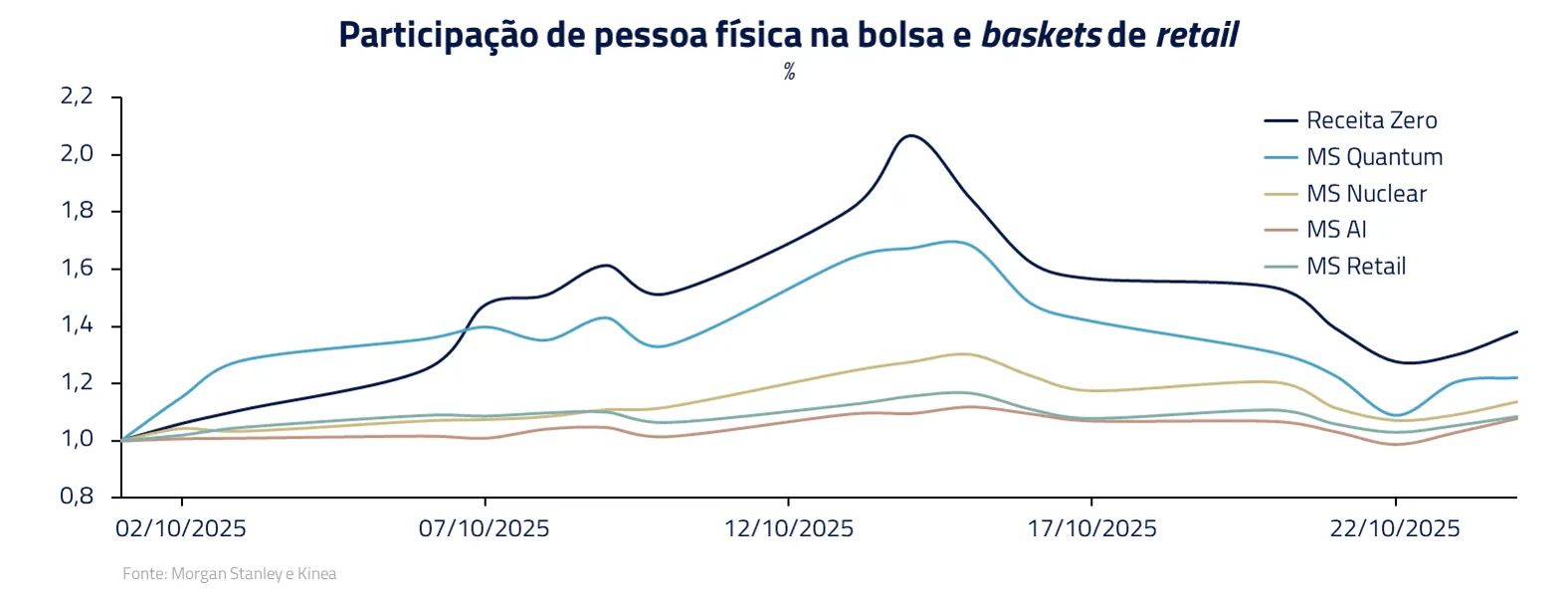

Um outro tema relevante durante o mês foi a reversão do forte momento de empresas com elevada participação de pessoas físicas em sua base acionária. Áreas mais especulativas, como computadores quânticos e reatores modulares nuclear, tiveram forte reversão durante o mês.

Já havíamos reduzido exposição, previamente, em áreas com forte presença de pessoas físicas, e durante o mês buscamos oportunidades em movimentos excessivos de correção que nos pareceram indevidos.

Esse movimento parece também ter contaminado os metais preciosos, particularmente o ouro, que descreveremos na próxima seção.

A Relíquia Bárbara: o ouro e o fim da história monetária e fiscal

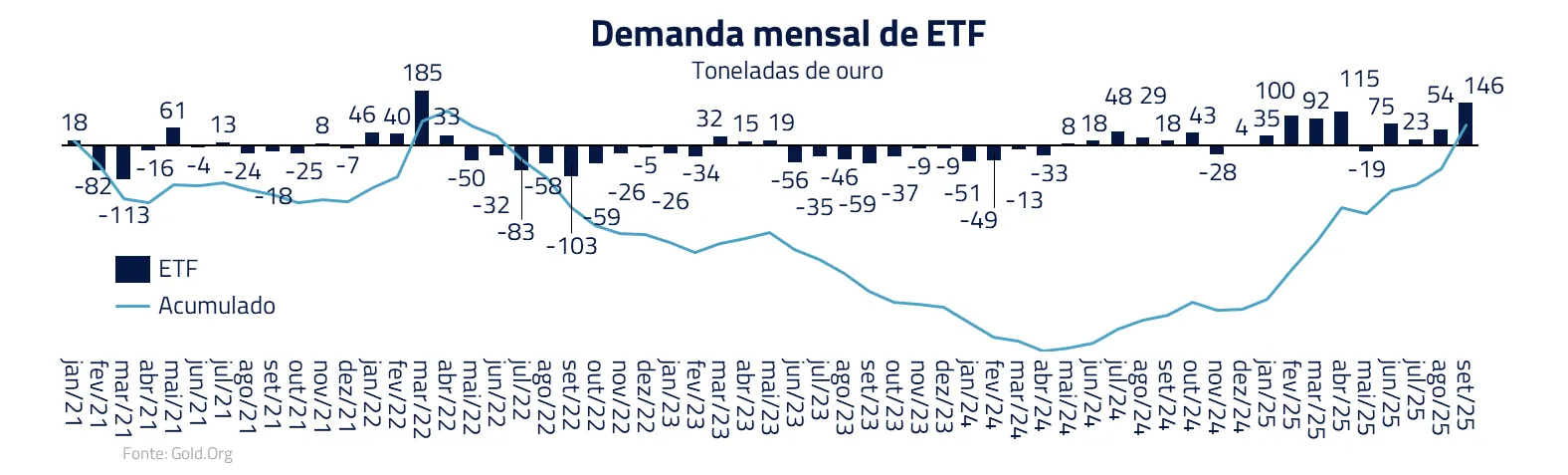

Em um mundo que acreditava ter superado a necessidade de lastros físicos, o ouro recentemente voltou a brilhar – como se o Fim da História tivesse dado uma volta completa e retornado às origens.

A chamada “relíquia barbara” se valorizou fortemente nos últimos meses, impulsionada por um coquetel de fatores que revelam o cansaço do sistema atual: cortes de juros do Federal Reserve, déficits fiscais crescentes, endividamento público recorde e uma demografia envelhecida que levanta a pergunta incômoda – quem vai pagar essa conta fiscal?

Nesse contexto, o ouro ressurgiu como o ativo do ceticismo: o refúgio de quem já não confia plenamente nas moedas, nos bancos centrais ou na capacidade dos governos de conter seus próprios desequilíbrios, conforme apresentamos em nosso Kinea Insights “1984”.

Ao mesmo tempo, investidores acostumados a ativos de oferta limitada, como o bitcoin, redescobriram no ouro uma forma tangível de escassez. Assim, o metal que parecia relegado à história volta a protagonizá-la, com crescente demanda de pessoas físicas pelo metal.

Sua ascensão reflete o esgotamento do modelo que Fukuyama imaginou como estável e definitivo: o capitalismo liberal, ancorado em confiança e previsibilidade. O ouro reaparece não como uma herança do passado, mas com o lembrete de que o “fim da história” pode ser apenas o início de um novo ciclo de dúvida.

Entretanto, após permanecemos comprados no metal desde nosso Kinea Insights de 2022 “Adeus Lenin”, optamos, esse mês, por reduzir nosso posicionamento, em virtude de fortes influxos de pessoa física, os quais aumentaram substancialmente a volatilidade do metal no curto prazo.

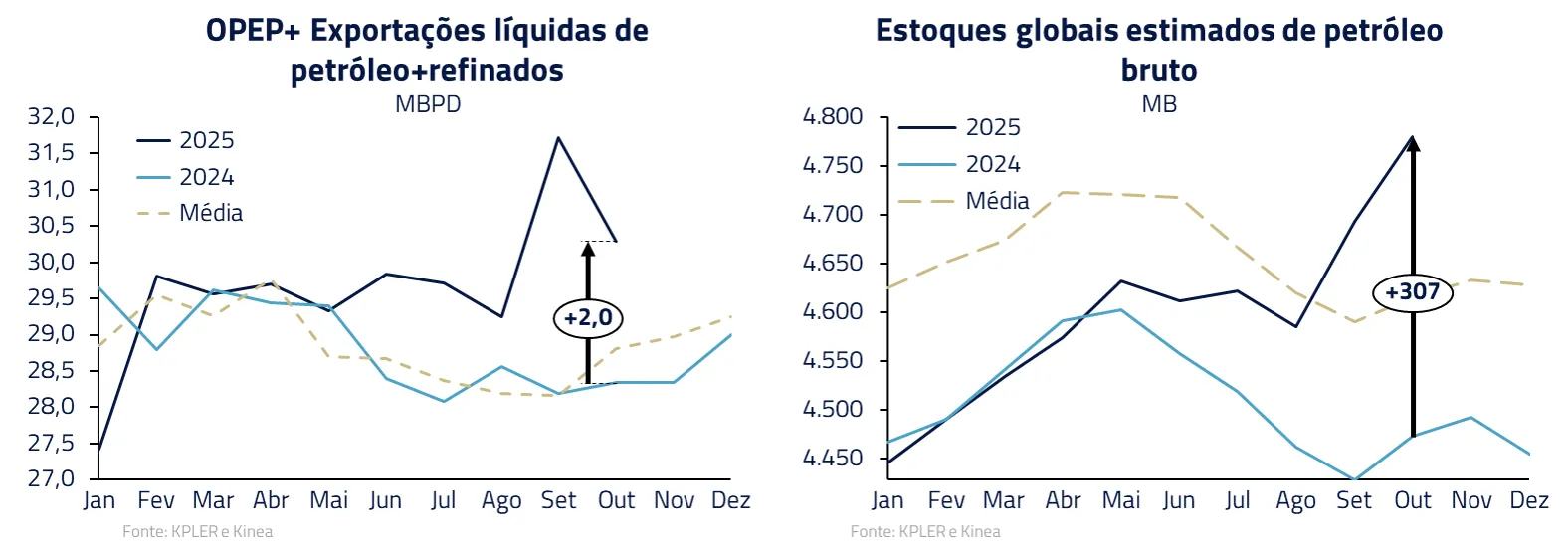

No petróleo, continuamos a observar forte acúmulo de estoques globais, como consequência do aumento de oferta da OPEP após o verão, pressionando prêmios do petróleo físico e gerando queda no preço da commodity, processo que consideramos deva continuar nos próximos meses.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

No atual conflito geopolítico, o erro do Ocidente foi confundir o sucesso do seu modelo com a universalidade da sua visão de mundo.

Fukuyama imaginava o “último homem” como o cidadão satisfeito, racional e consumista, que já não luta por glória ou ideais. Xi Jinping, em contrapartida, encarna a volta do homo historicus: o líder que não aceita o status quo e quer reescrever as regras do sistema global.

Nos Estados Unidos, Trump também é um personagem pós-Fukuyama — o anti-herói que emerge quando a promessa do “fim da história” se revela insustentável. Sua retórica nacionalista e antiglobalista foi a resposta instintiva a um mundo que o liberalismo não soube mais controlar.

Se Xi representa o retorno da história pela ascensão do Oriente, Trump simboliza o retorno da história dentro do próprio Ocidente: identitarismo e protecionismo — forças que Fukuyama acreditava superadas.

O “fim da história” virou a história de um fim: o fim da inocência liberal, o fim do monopólio americano, o fim da ilusão de que economia e política caminham inevitavelmente para a liberdade.

Fukuyama nos deu o título; Xi e Trump estão escrevendo o epílogo.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.