Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O orçamento fiscal dos Estados Unidos e a recuperação do mercado de ações

Lançado em 2004, “O Dia Depois de Amanhã” (direção de Roland Emmerich) é um thriller climático de grande sucesso, estrelado por Dennis Quaid e Jake Gyllenhaal. A trama retrata um climatologista (Quaid) que luta para salvar seu filho (Gyllenhaal) e alertar autoridades sobre uma mudança climática repentina e devastadora.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Emmerich apresentou um cenário de “inverno permanente”, surgindo quase da noite para o dia após o colapso das correntes oceânicas. Tal transição súbita, apesar de exagerada, serviu de alegoria sobre como negligenciar alertas pode cobrar seu preço de forma repentina.

Por que usamos esse filme como analogia para nossa carta do mês?

Se no filme a negligência quanto às mudanças climáticas leva a uma catástrofe instantânea, no mundo financeiro a indiferença frente ao desequilíbrio fiscal pode deflagrar crises de confiança.

A deterioração das contas públicas dos EUA vem se acumulando ao longo de décadas – déficits crônicos – sem provocar reação proporcional dos mercados. Os investidores, como os personagens céticos do filme em relação ao clima, continuam operando sob a crença de que podem consumir recursos (fiscais) sem consequência.

Assim como cientistas advertiam sobre o clima, economistas e órgãos independentes alertam sobre a insustentabilidade fiscal – porém, enquanto não há crise, a tentação política é adiar ajustes.

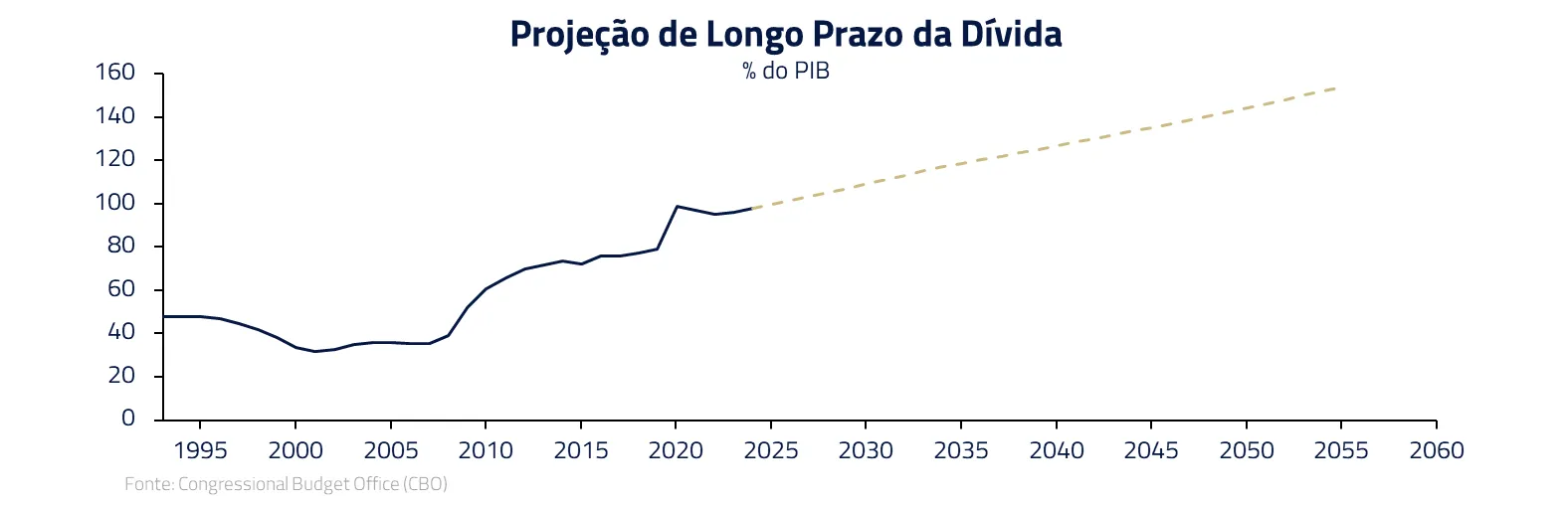

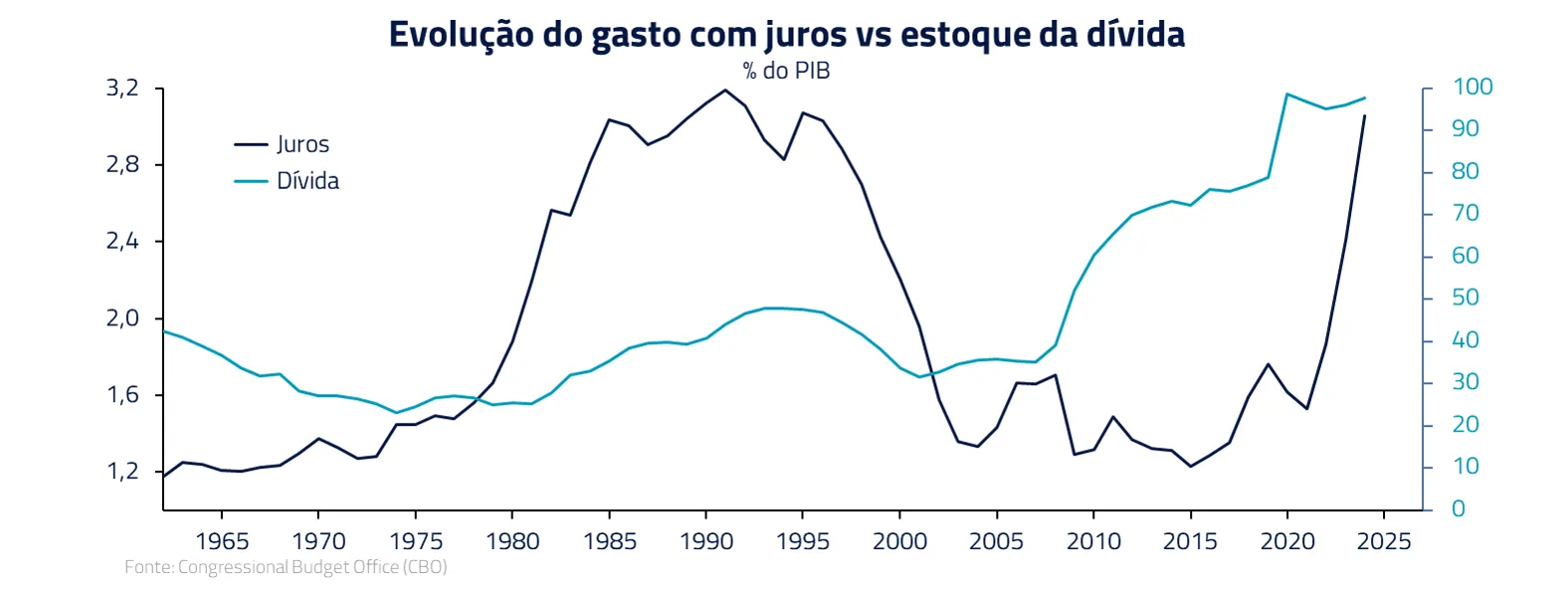

Deterioração fiscal dos EUA: de Bush a Biden

Os fundamentos fiscais americanos sofreram um desgaste persistente ao longo dos últimos governos, resultando hoje em déficits elevados mesmo em tempos de paz e pleno emprego.

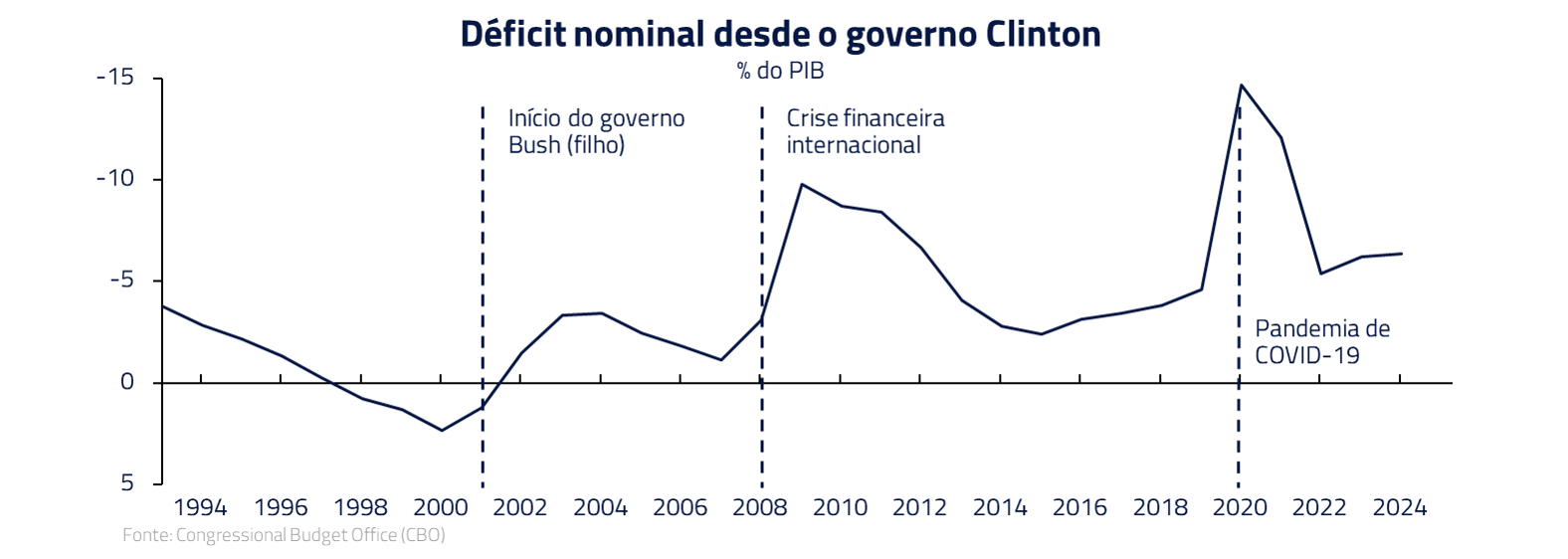

George W. Bush (2001-2009) combinou cortes de impostos (2001, 2003) com despesas bélicas (Guerras do Afeganistão e Iraque), convertendo o superávit herdado dos anos 1990 em déficits crescentes. A grande crise financeira de 2008 ampliou enormemente o rombo, fechando 2009 com um déficit recorde de quase 10% do PIB.

Barack Obama (2009-2017) implementou estímulos para sair da recessão e, apesar de posteriormente conter gastos e permitir ajuste parcial (o déficit caiu para 2-3% do PIB por volta de 2015), viu a dívida total disparar de 60% para perto de 80% do PIB. Donald Trump (2017-2021) assumiu com a economia aquecida, mas aprovou um grande corte tributário em 2017 e aumentou despesas de defesa e transferências, elevando o desequilíbrio mesmo antes da pandemia.

Em 2020, a chegada da Covid-19 detonou pacotes de socorro fiscal sem precedentes, levando o déficit para 15% do PIB e a dívida a superar o nível da Segunda Guerra Mundial em relação ao PIB. Joe Biden (2021- 2025) manteve estímulos adicionais (American Rescue Plan de US$ 1,9 tri; investimentos em infraestrutura e energia limpa), e embora a economia tenha se recuperado, os déficits permaneceram historicamente altos – em 2022 e 2023 na faixa de 5% a 7% do PIB – algo incomum em plena fase de expansão e emprego robusto.

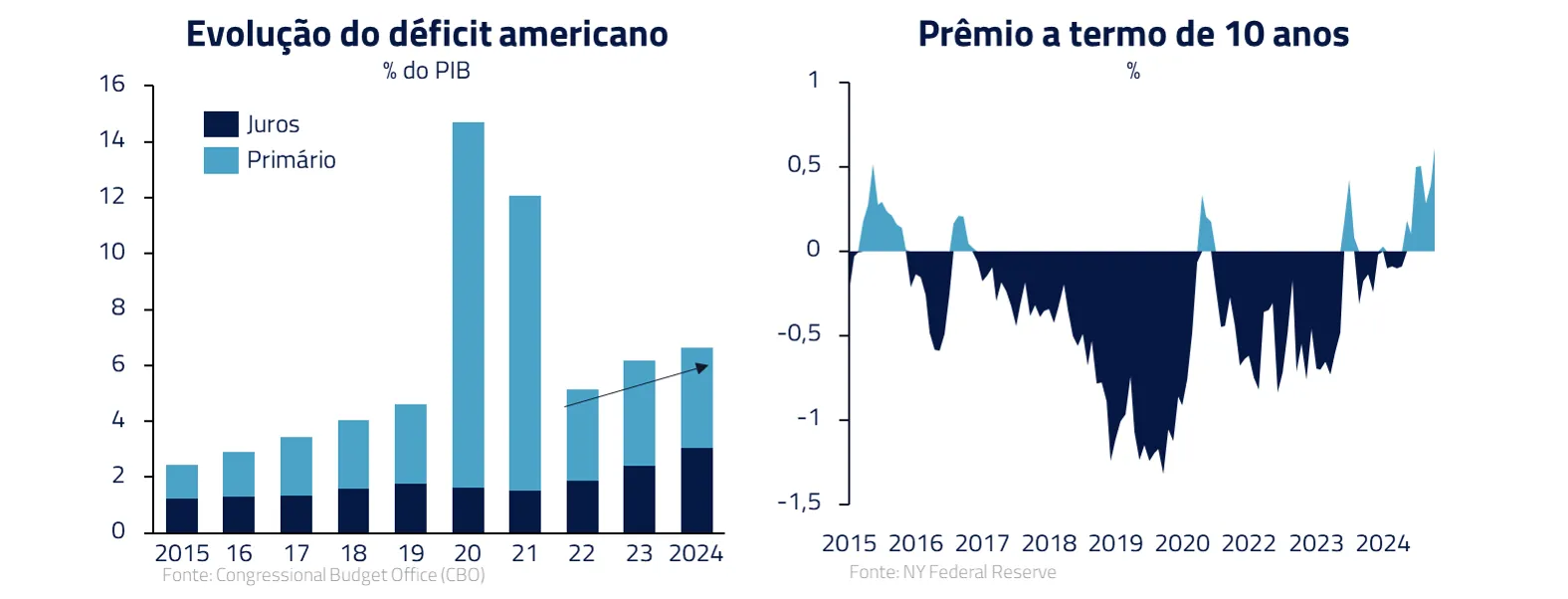

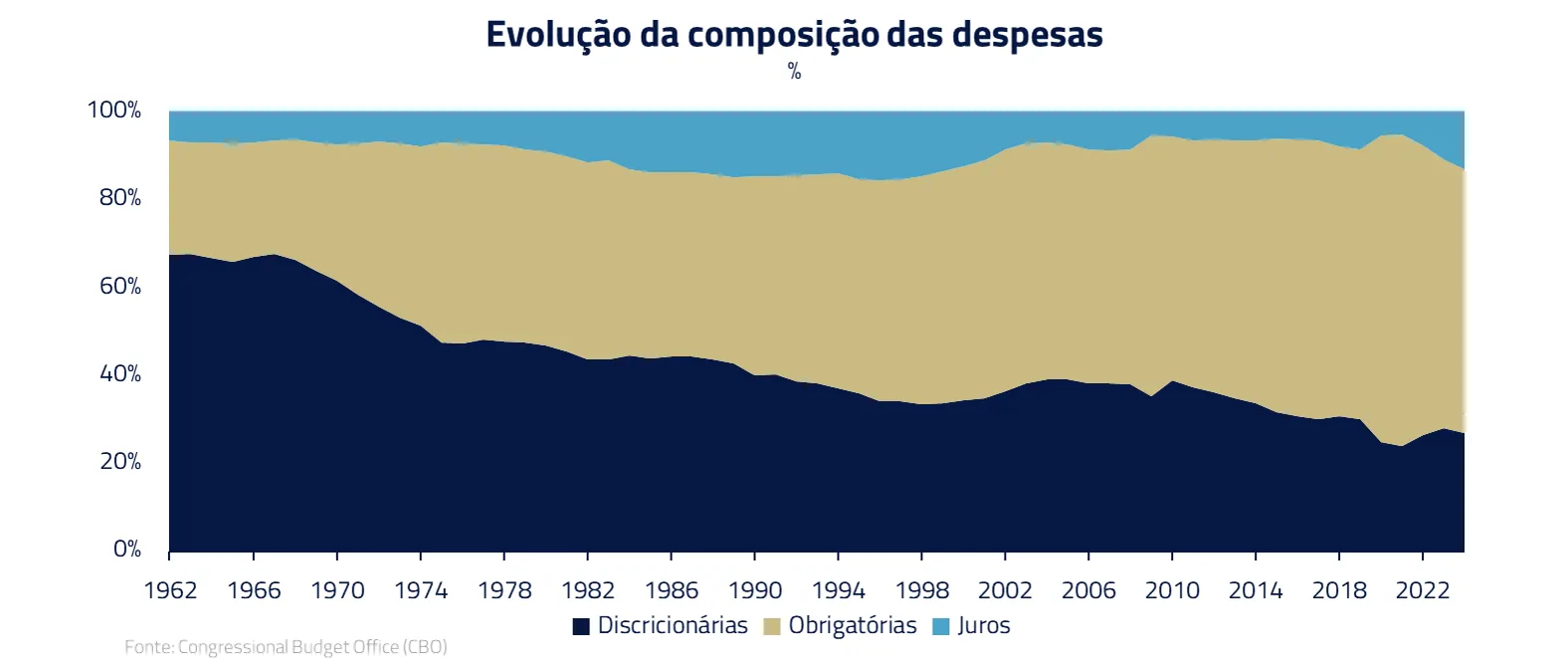

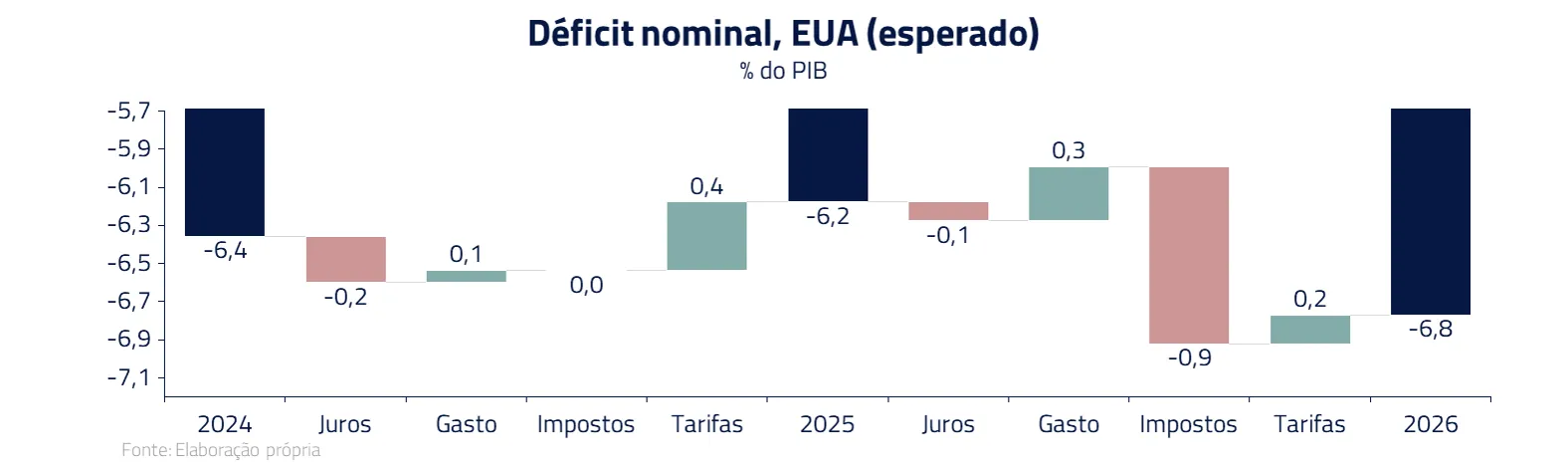

Os déficits estruturais permanecem amplos: o CBO estima o déficit em US$ 1,9 trilhão em 2025 (6,2% do PIB), e projeta que ele ficará em torno de 6% do PIB ao final da próxima década, muito acima da média histórica de 3,8%¹. Esse avanço dos gastos obrigatórios (Previdência, Medicare) e dos juros da dívida, sem receita equivalente, configura uma trajetória insustentável a médio prazo, frequentemente ignorada no embate político imediato.

Em síntese, tal qual a calota polar do filme que rachava pouco a pouco antes de despencar no oceano, os indicadores fiscais americanos vêm se fragilizando silenciosamente.

¹O CBO contabiliza receitas e despesas futuras com base na “lei corrente”, ou seja, não faz projeções condicionais ao que ainda pode ser aprovado no congresso. Como, na ausência de aprovação do pacote atual de extensão dos cortes de impostos de 2017, haveria um aumento de receitas, o resultado do CBO é artificialmente melhor do que analistas e mercado esperam.

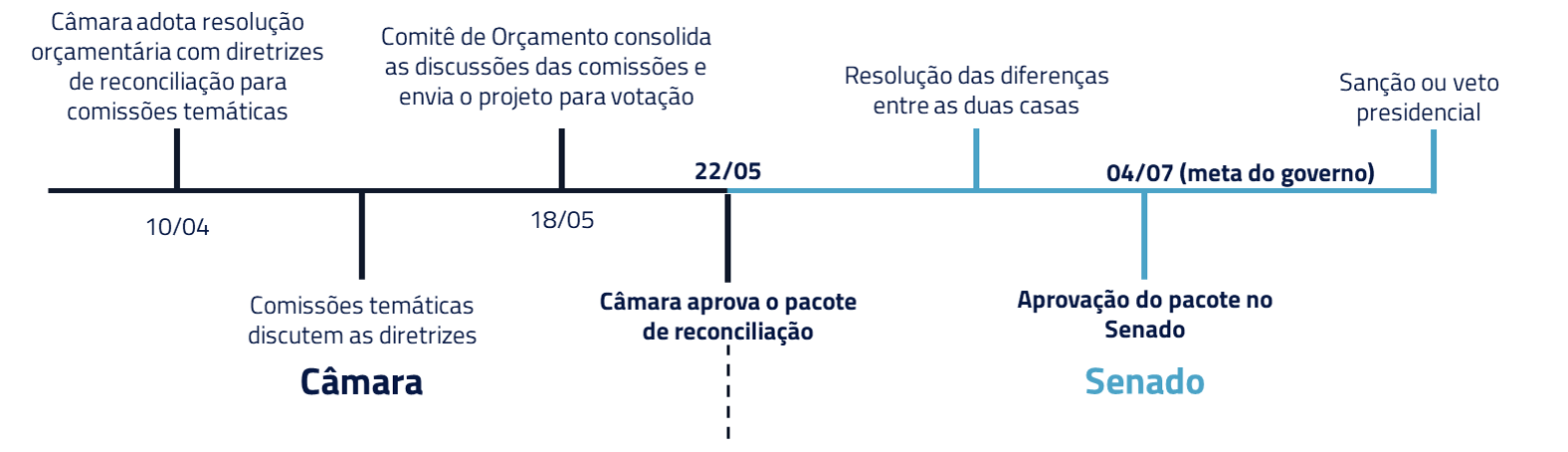

Reconciliação fiscal: um impasse político em Washington

No curto prazo, os holofotes se voltam para o processo de budget reconciliation² em curso no Capitólio.

²O processo legislativo norte-americano prevê que pacotes fiscais possam passar por maioria simples no Senado, caso cumpram certos requisitos. O principal deles é que as medidas aprovadas não provoquem aumento, após um período de 10 anos, no déficit público.

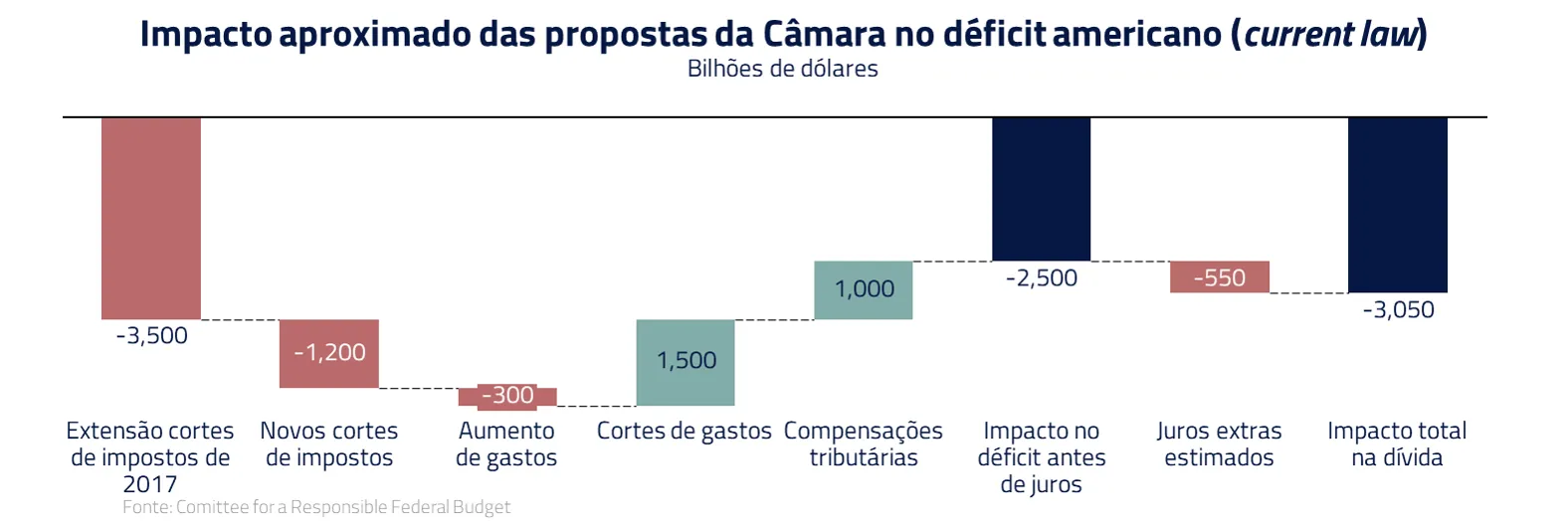

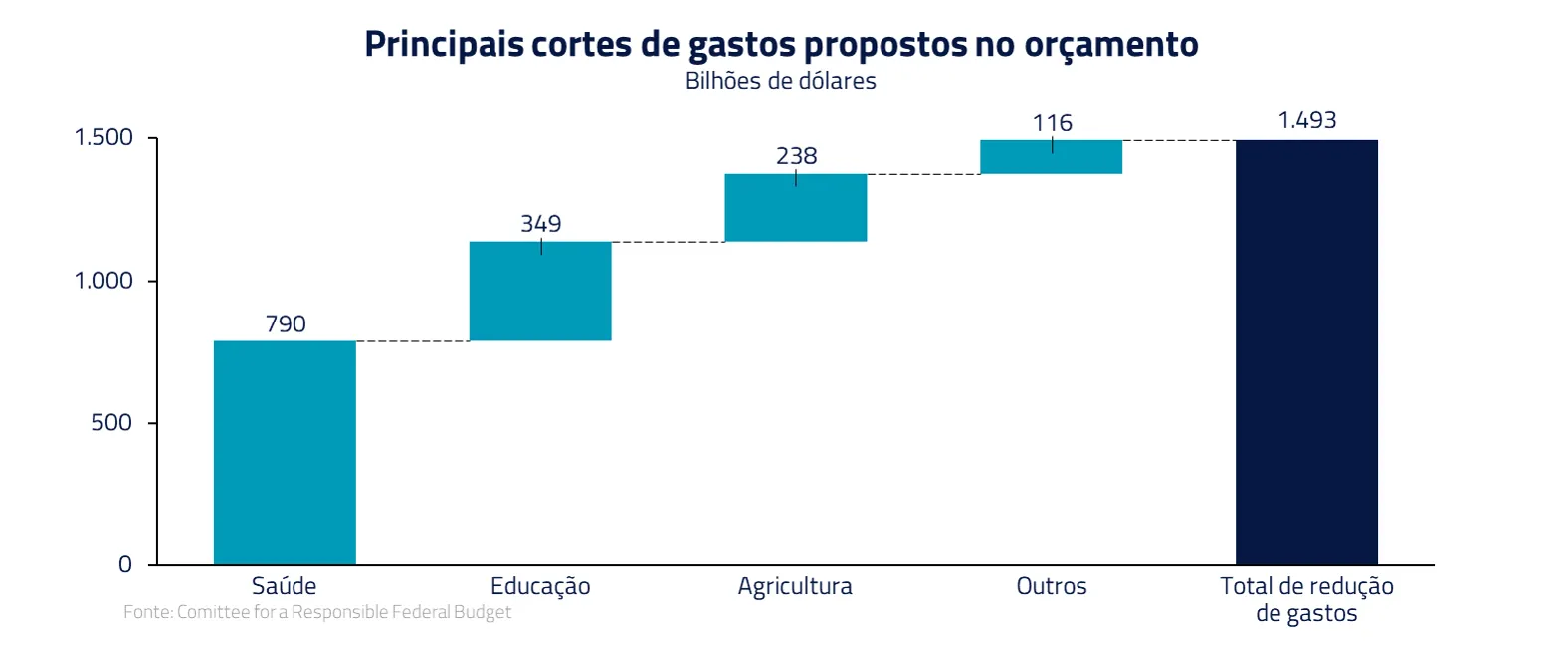

Com a posse de um novo governo e maioria Republicana no Congresso em 2025, a pauta fiscal ganhou urgência. O pacote atualmente em tramitação³ prevê cortes de gastos da ordem de US$1,5 trilhão em 10 anos, para viabilizar a extensão dos cortes de impostos de 2017 (programados para expirar no final do ano) e novas desonerações tributárias propostas pelo presidente Donald Trump. A soma desses últimos supera a marca de US$3 trilhões em 10 anos.

Todavia, apesar de ter maioria, a coalizão governista não é uniforme. Durante o processo de aprovação na House – e certamente agora na discussão que se inicia no Senado – parlamentares de distritos competitivos tem resistido em retirar benefícios sociais; já a ala conservadora insiste em cortes profundos e vê a reformulação de programas como o Medicaid (seguro de saúde para cidadãos de baixa renda) como uma via necessária para economizar bilhões.

³A Câmara dos Deputados (House of Representatives) aprovou no fim de maio sua versão da legislação, que agora segue para ser discutida no Senado. Ambas as casas precisam acordar numa versão final antes da assinatura do presidente.

A matemática orçamentária é inexorável: para compensar as reduções de receita pretendidas (prorrogação de alívios tributários e novos cortes, como isenção de impostos sobre gorjetas, horas extras e benefícios previdenciários) é preciso reduzir drasticamente despesas em uma década. Entretanto, identificar US$ 1,5 trilhão em cortes não é tarefa trivial. Dos cortes de gastos mapeados nas comissões e aprovadas em plenário na House, metade se concentraria em saúde.

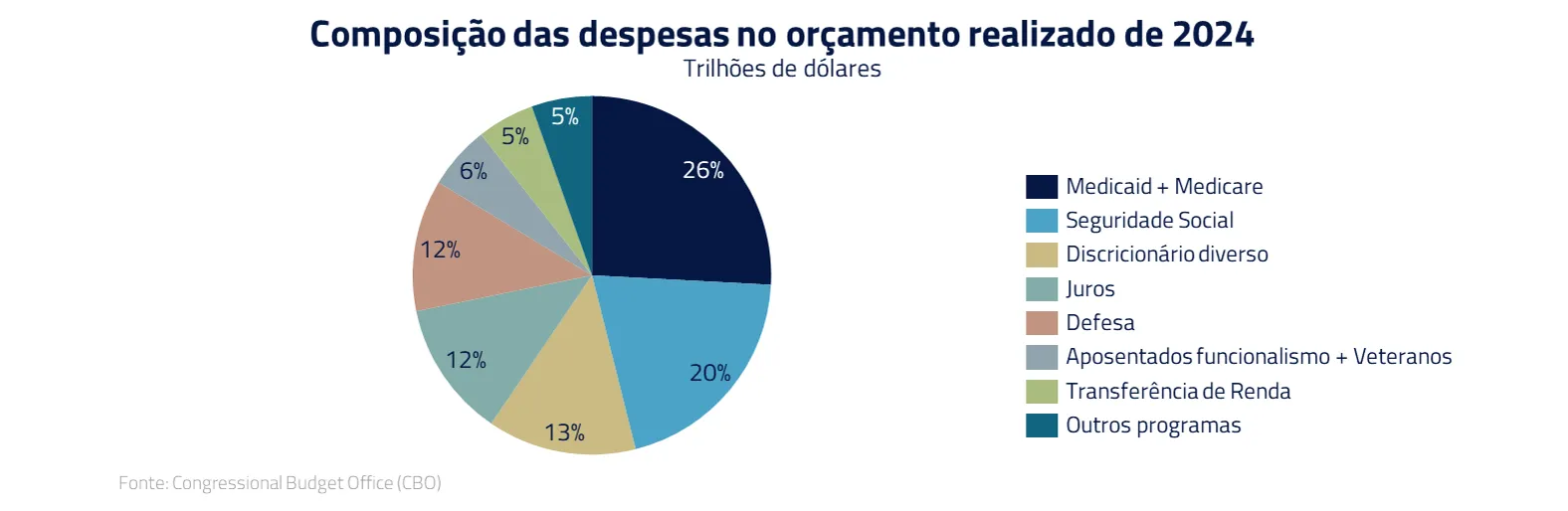

Após anos de expansão, grande parte do orçamento está comprometida com direitos adquiridos (Previdência Social, Medicare) e defesa. Sobra pouco espaço em despesas discricionárias para atingir tal valor sem tocar em programas populares.

As negociações tornaram-se um complexo jogo de xadrez: embora já pré-aprovada na Câmara, a tendência é que a proposta possa ser diluída pelos senadores. Nesse processo, a pressão dos analistas e do mercado pode tornar o ponto de partida do pacote caro demais – e fazer com que a própria Câmara tenha mais votos contrários na versão final da lei. Na ponta oposta, os cortes sociais profundos que satisfizeram os mais conservadores da House correm o risco de serem bloqueados no Senado ou na “caneta do presidente”.

De qualquer modo, ainda que a versão final esteja em aberto, o mais provável é que haja um aumento do déficit em 2026, mesmo que as receitas de tarifas compensem parte da arrecadação perdida pelos cortes de impostos. Nesse sentido, o mercado vai seguir sensível a um resultado orçamentário que não tem muita perspectiva de melhorar, num contexto de juros mais elevados que tornam mais cara a conta de juros.

Juros em alta: o retorno do term premium e um alerta emergente

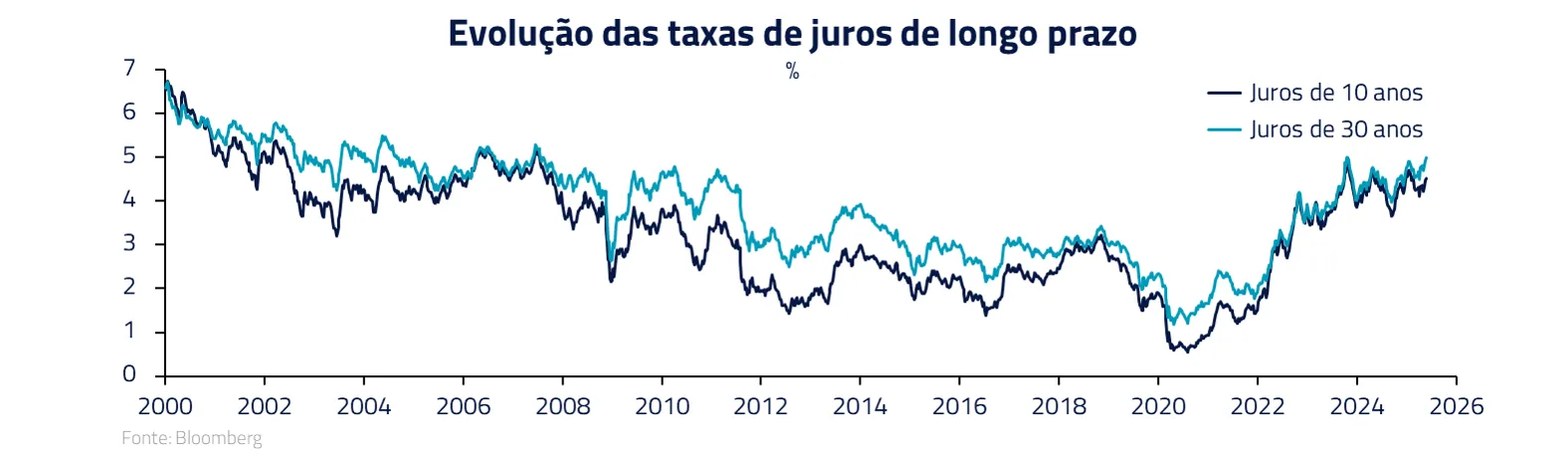

Um dos sinais de que os mercados começam a despertar para riscos de longo prazo é o comportamento das taxas de juros de longo prazo nos EUA.

Os juros de 30 anos oscilaram em patamares próximos aos mais altos em quase 15 anos – atingindo cerca de 5%, nível não visto desde antes da crise de 2008. Esse movimento reflete, em parte, a expectativa de que o Federal Reserve manterá sua taxa básica mais elevada por mais tempo, devido à inflação resistente e ao crescimento econômico moderado. Porém, há um componente adicional ganhando destaque: o prêmio de prazo (term premium) nos títulos de longo prazo.

Após praticamente uma década em território negativo – quando investidores aceitavam juros baixos nos longos por confiarem na estabilidade – esse prêmio voltou a subir para terreno positivo. Em outras palavras, os detentores de títulos passaram a exigir remuneração extra para compensar incertezas futuras, como inflação de longo prazo e solvência fiscal.

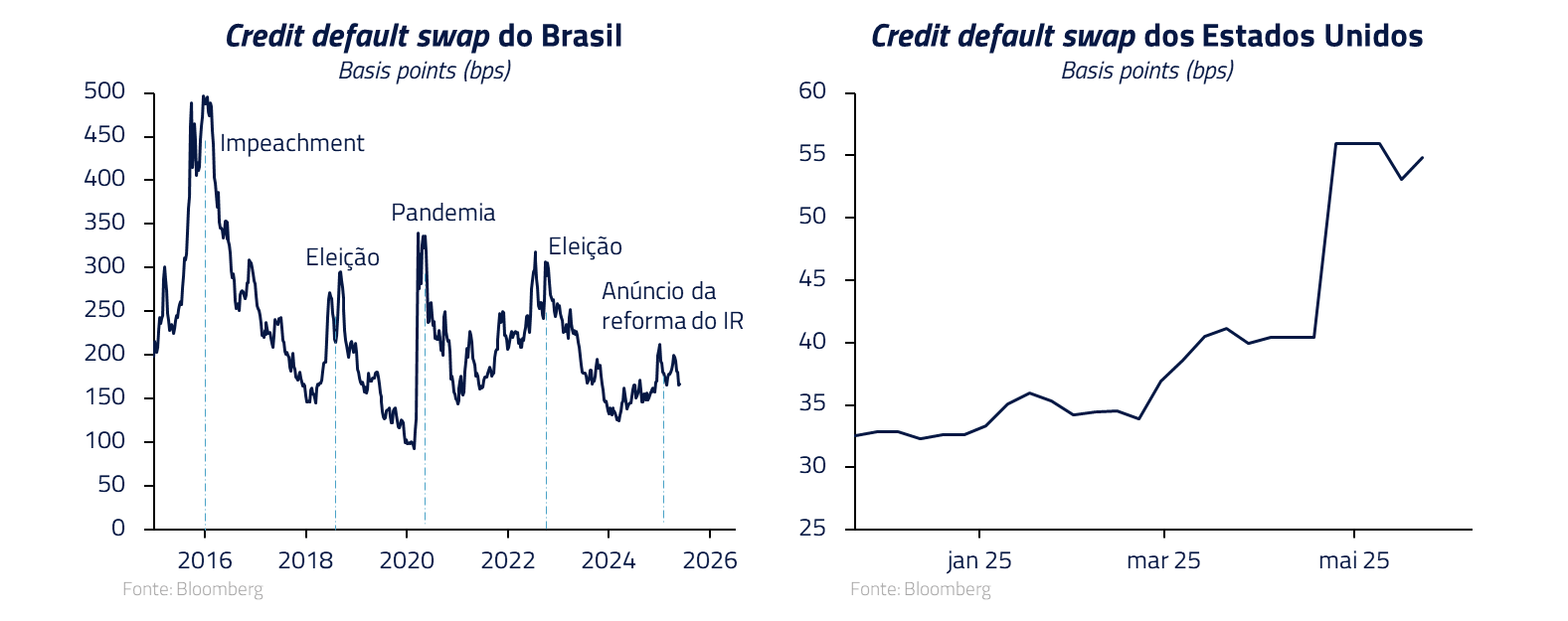

Para o Tesouro americano, que precisa rolar trilhões em dívida, yields elevados significam contas de juros mais salgadas adiante, num ciclo potencialmente vicioso. Aqui, cabe um paralelo com o Brasil: economias emergentes como a brasileira há muito convivem com prêmios de risco altos embutidos nos juros, justamente por histórico de dívida e inflação.

No Brasil, qualquer sinal de afrouxamento fiscal rapidamente se traduz em inclinação da curva de juros– investidores exigem taxas mais altas nos vencimentos longos para se proteger de eventuais derrapagens nas contas públicas. De forma análoga e curiosa, até os CDS (credit default swaps), que costumam refletir risco fiscal de países emergentes, começaram a aumentar nos EUA esse ano.

Nos EUA, tradicional porto-seguro, esse tipo de dinâmica raramente ocorre – o dólar e o Tesouro Americano sempre desfrutaram do “privilégio exorbitante” da confiança global. Mas a recente elevação do term premium sugere que os investidores estão, pela primeira vez em muito tempo, cobrando um seguro contra riscos de longo prazo nos EUA.

No momento temos preferência por trabalharmos tomados na curva de juros norte-americana, isso é, um posicionamento que se beneficie de juros mais altos ao longo da curva. Acreditamos que esse desenvolvimento é chave para os mercados no curto prazo: se houver um rompimento para cima grande na Treasury, a tendência é que todos os mercados de juros sejam impactados.

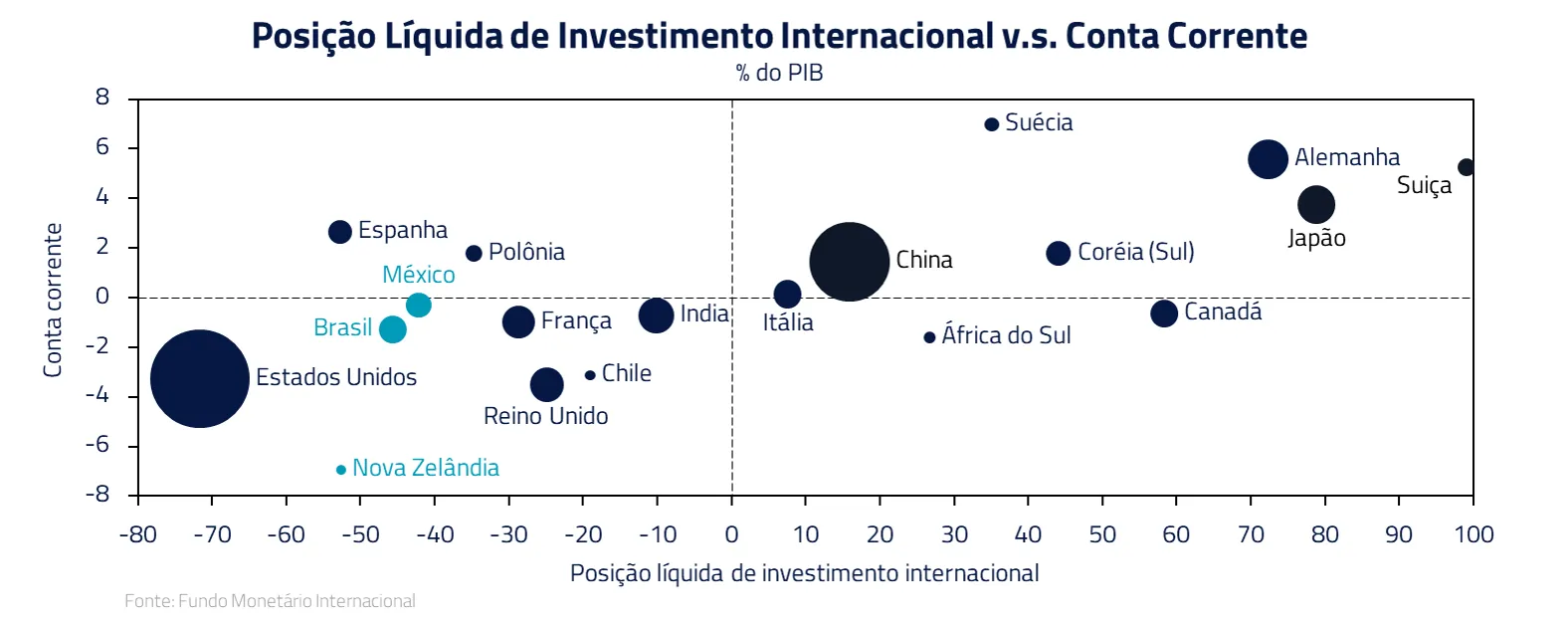

Nesse sentido, um mundo onde o capital fica mais escasso e há dúvida sobre a solvência do governo americano, é um mundo onde quem depende de financiamento externo vai ter mais dificuldades. Estamos favorecendo a venda de moedas que tem passivo externo líquido (como o México) e comprando moedas que são credoras globais, como o Euro.

Brasil: alívio monetário, tensão política

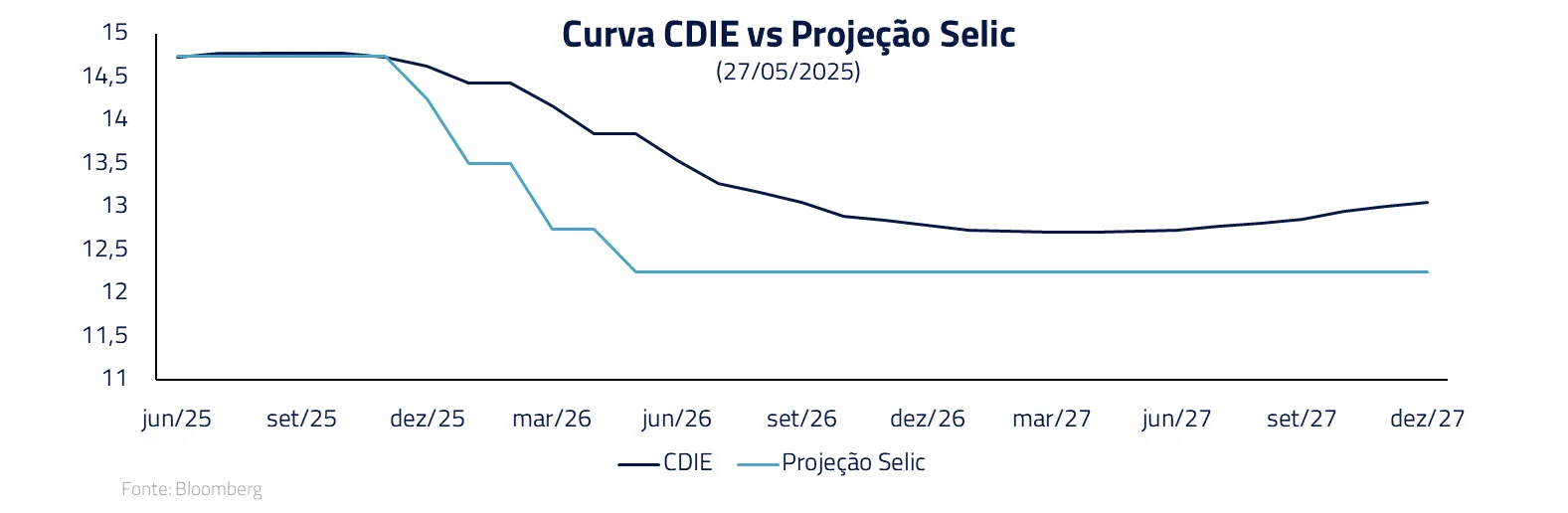

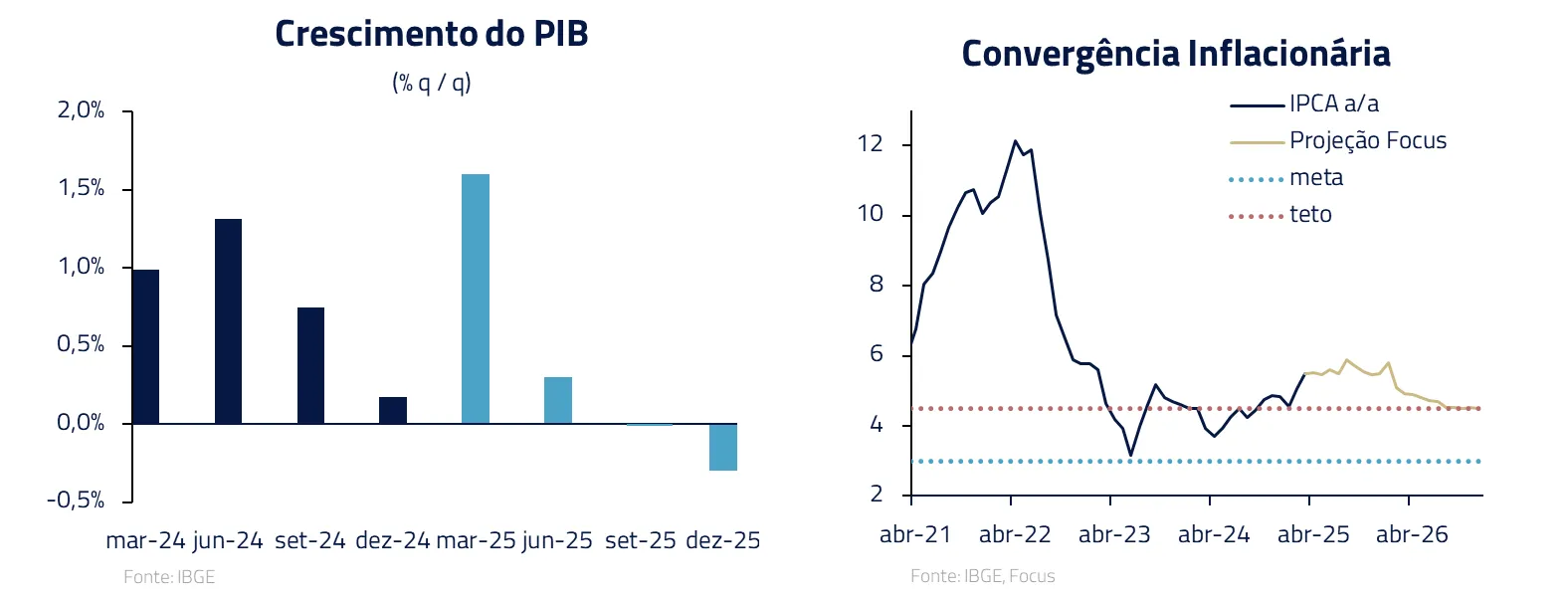

Enquanto nos EUA emergem preocupações inéditas, o Brasil vive um momento de transição na política monetária e um cenário político efervescente. Após um ciclo agressivo de alta de juros, o Banco Central brasileiro parece estar chegando ao final do aperto. E, com o fim do ciclo de altas, o mercado passou a precificar a possibilidade de um novo ciclo de cortes graduais se iniciar no final desse ano ou no início de 2026.

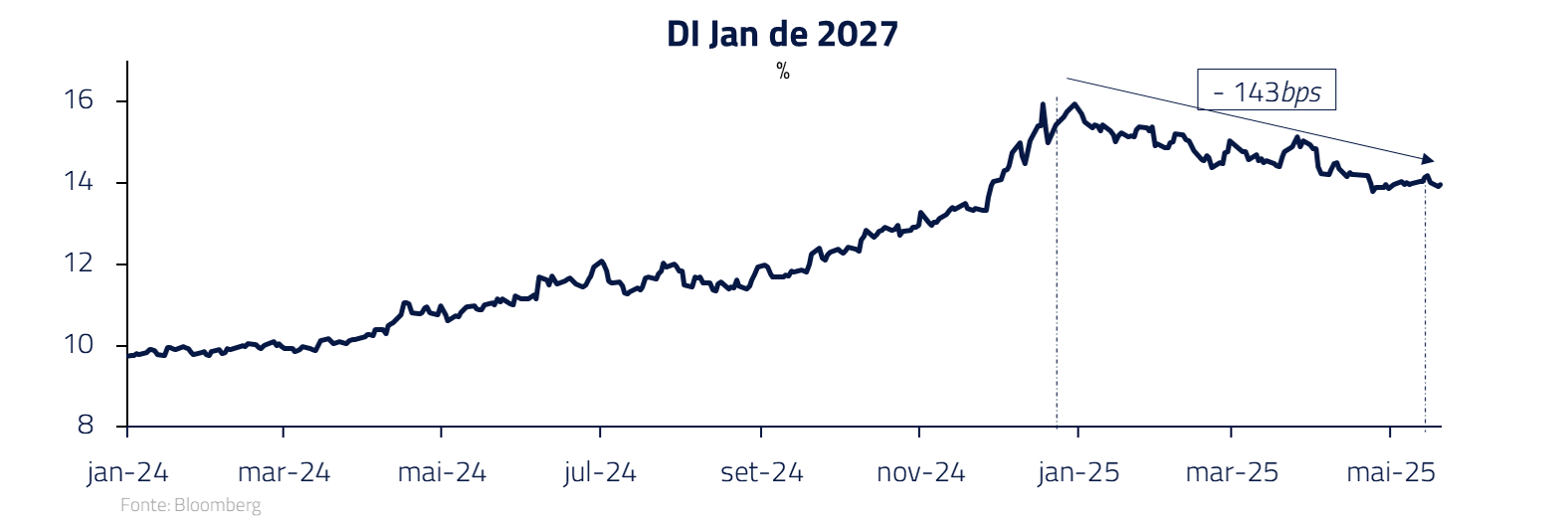

Observou-se algum alívio generalizado nas taxas: o contrato de DI para janeiro de 2027 se encontra em torno de 14% ao ano, abaixo dos picos perto de 15% vistos meses antes, apontando expectativa de juros básicos menores adiante.

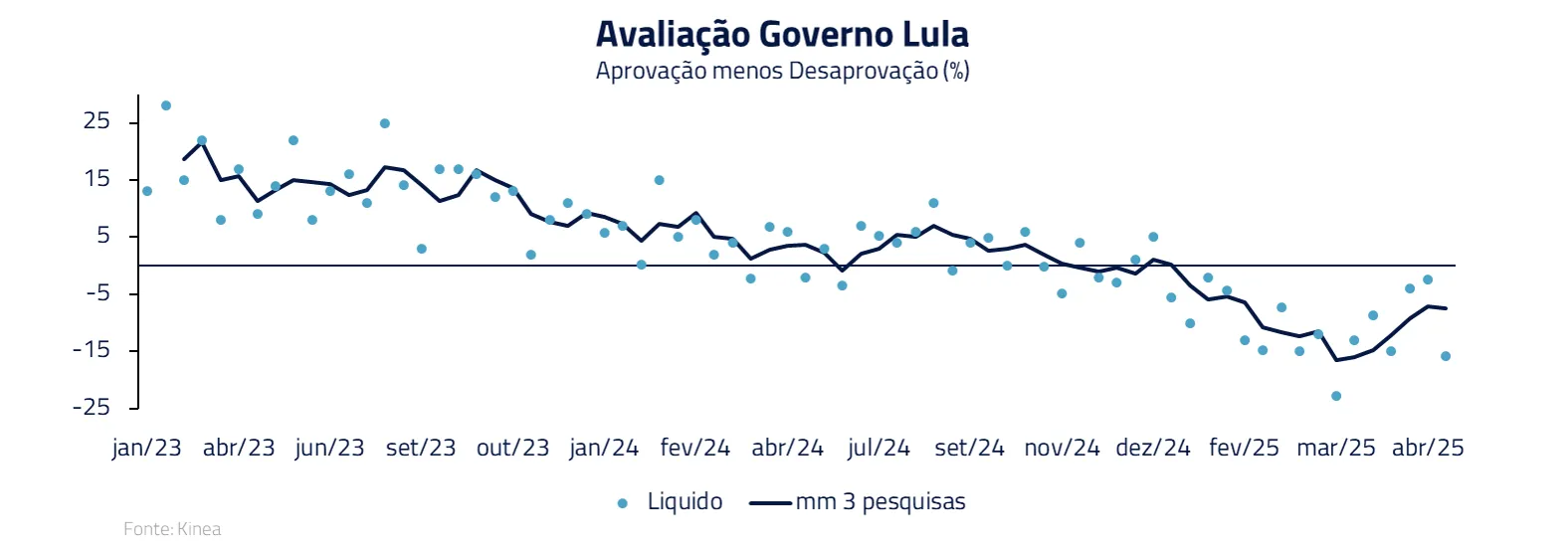

No front político, entretanto, o governo de Luiz Inácio Lula da Silva enfrentou desafios que oscilaram o humor popular. Após a popularidade de Lula mostrar sinais incipientes de recuperação, um escândalo emergiu para frear essa tendência: revelações de desvios de recursos no INSS (previdência social) abalaram a confiança na administração.

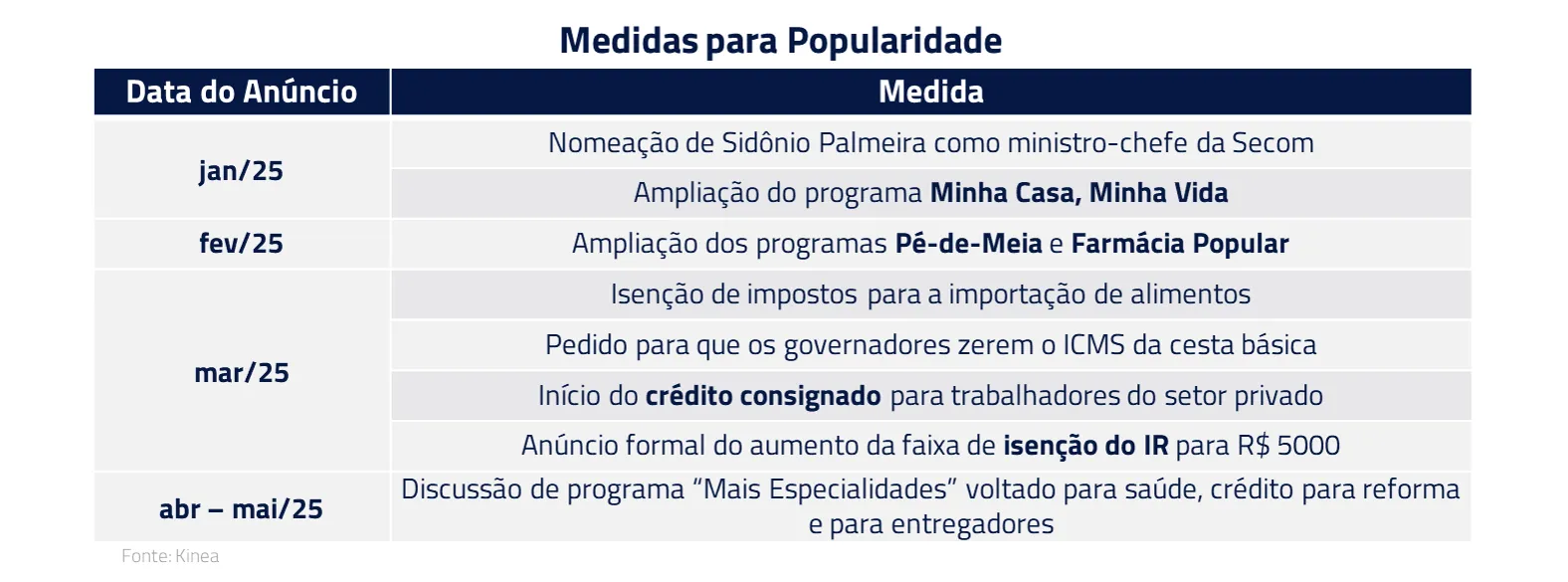

Diante desse quadro, o governo reagiu recorrendo ao seu tradicional arsenal de políticas sociais. Em maio, articulou-se no Palácio do Planalto o lançamento de um pacote de alívio no custo de vida para as camadas mais pobres, incluindo a expansão do auxílio-gás e até medidas de subsídio à conta de luz.

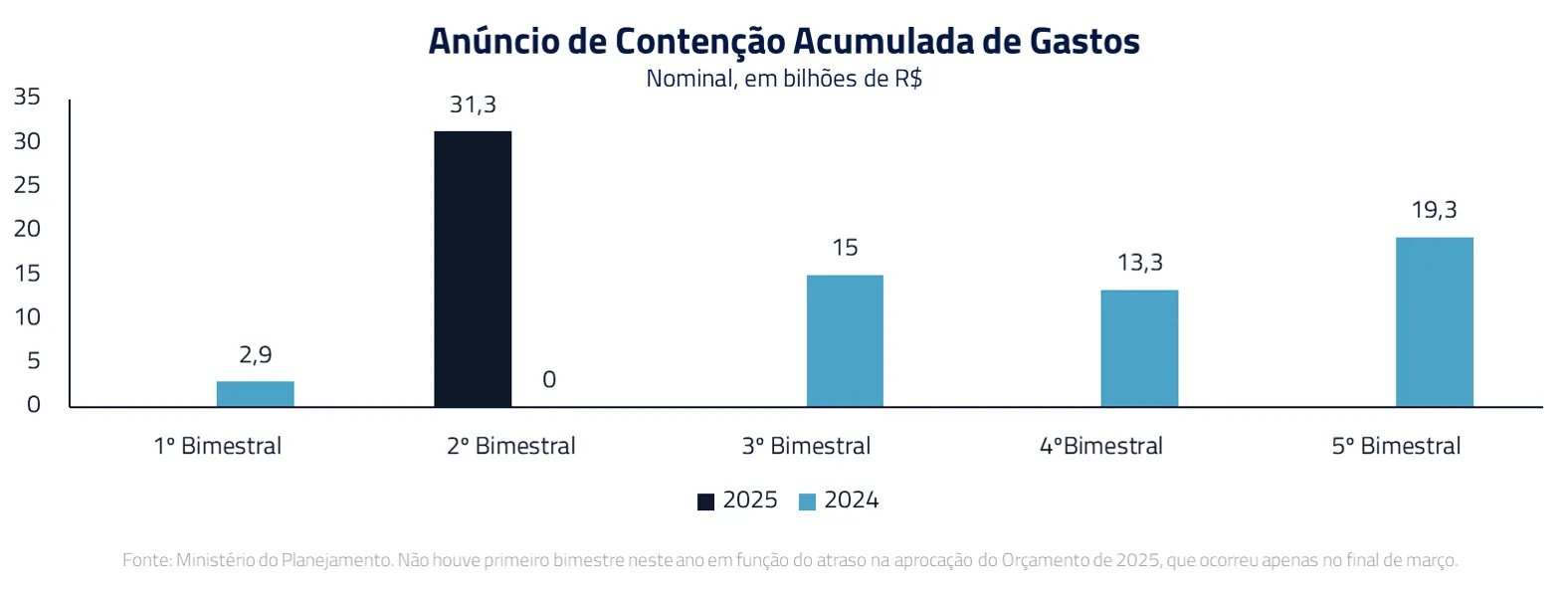

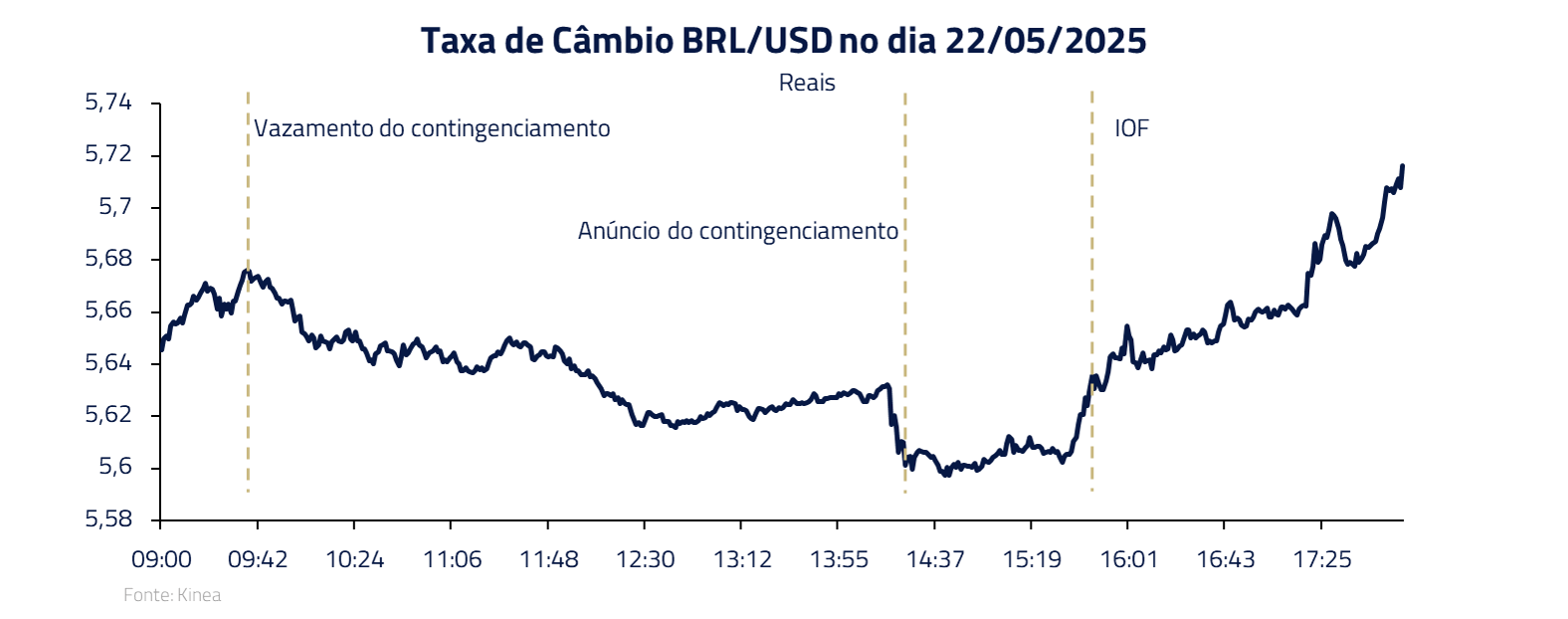

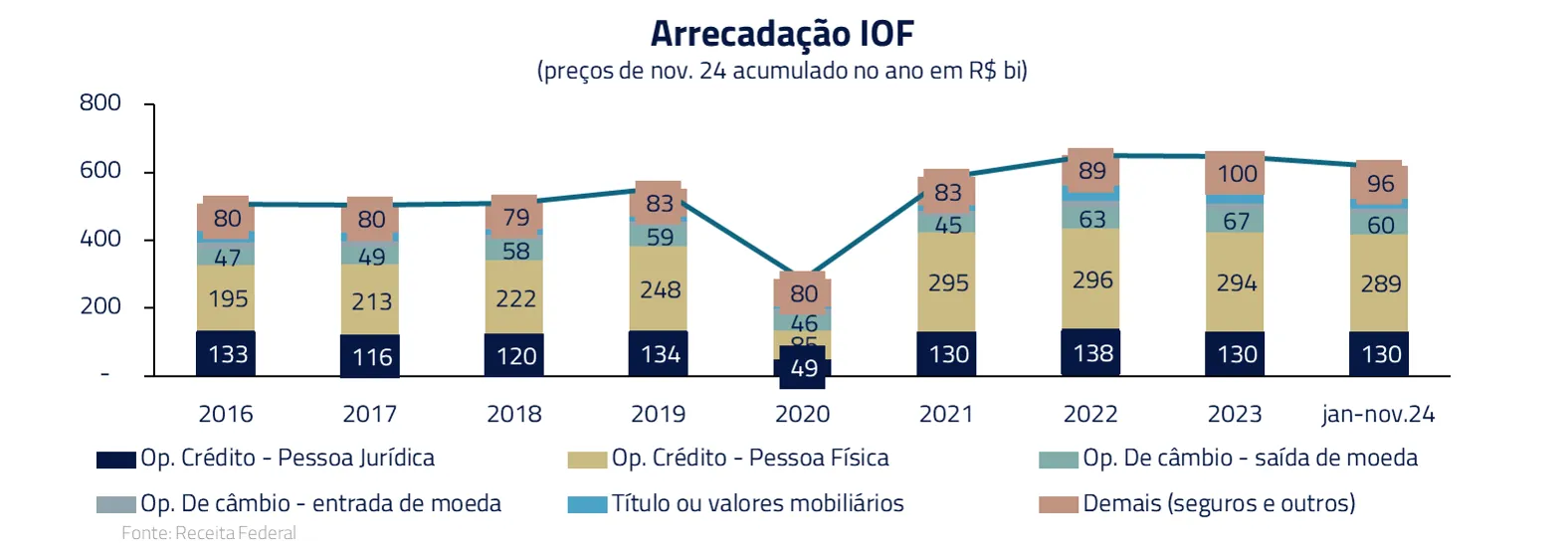

O principal destaque do mês sem dúvida foi a divulgação do relatório bimestral de avaliação das contas públicas e o anúncio do aumento do IOF em operações de crédito e câmbio.

Por um lado, o bimestral trouxe surpresas positivas, com previsões mais realistas de receitas e despesas e o anúncio de congelamento de gastos na casa de R$ 30 bilhões. Neste quesito, o governo tem atuado para não cometer os mesmos erros do ano passado, com entregas maiores que o esperado.

A despeito do ajuste anunciado, acreditamos que novos congelamentos ao longo do ano serão necessários para o cumprimento da meta, uma vez que as despesas com previdência e benefício de prestação continuada ainda nos parecem subestimadas.

Já o anúncio do aumento do IOF remete à confusão do PIX. A taxação sobre envio de recursos ao exterior tem pouco poder arrecadatório, e levou o mercado a questionar a real intenção do governo. Assim como no PIX, o governo voltou atrás pontualmente na taxação de remessas de fundos.

No mesmo pacote, o governo anunciou aumento do IOF para operações de crédito para empresas, igualando-o às taxas de pessoa física. Com alto poder arrecadatório, a medida contribui para fechar as contas neste ano e ajuda no trabalho do Banco Central.

Para a empresa tomadora de crédito bancário, o aumento em dois pontos percentuais de IOF atua como um aumento da Selic e reforça nossa visão de desaceleração da economia no segundo semestre.

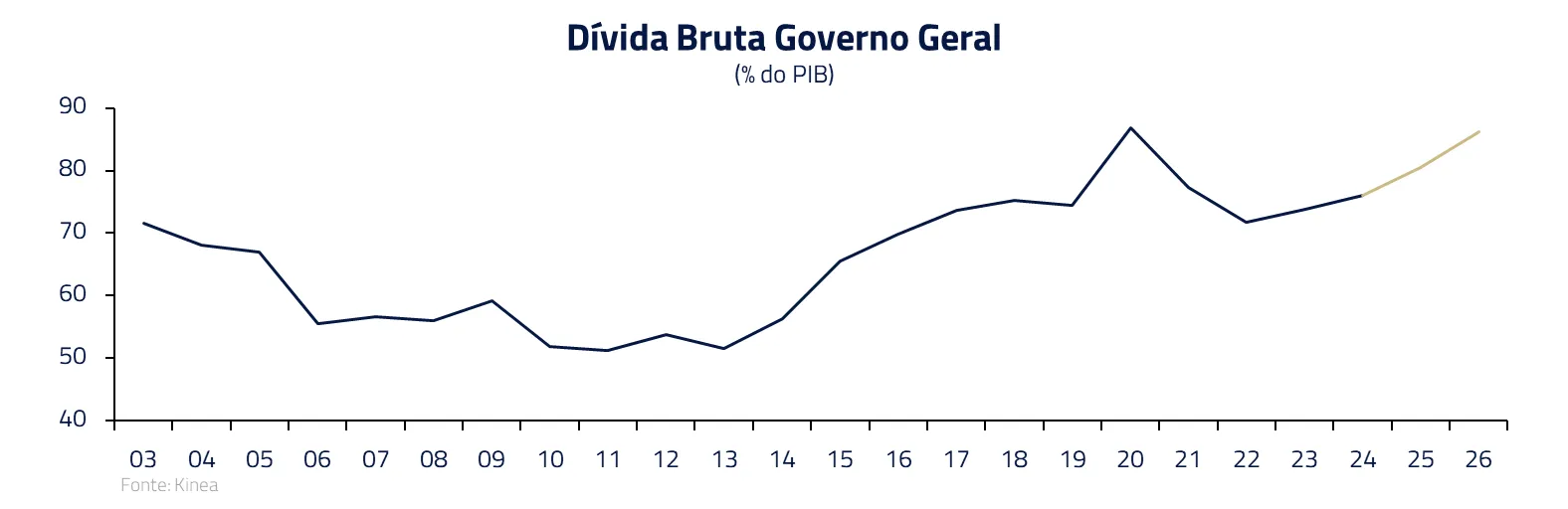

A despeito das sinalizações positivas de curto prazo quanto aos compromissos fiscais do governo , as pressões por aumento de gastos serão cada vez maiores à medida em que nos aproximamos das eleições.

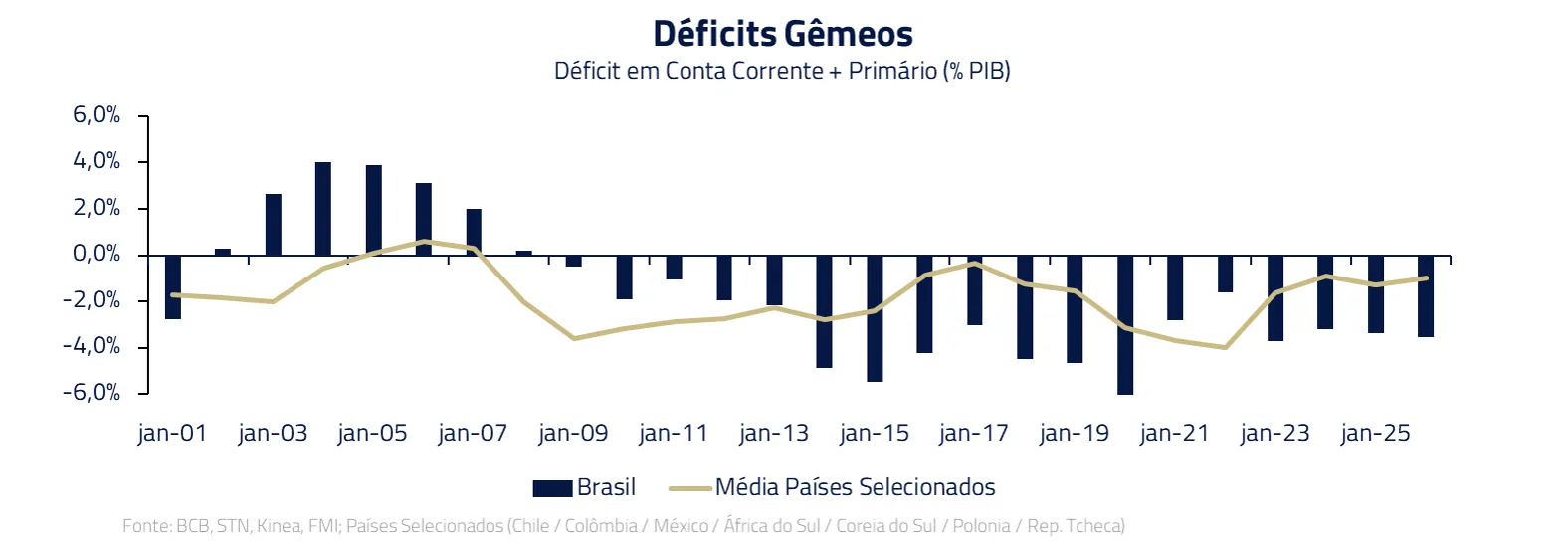

Além disso, nossos déficits gêmeos nos tornam vulneráveis à uma eventual mudança do humor global. Se o mercado passar a exigir mais prêmio para financiar o governo americano, isso irá impactar países como o Brasil, que apresentam alta dívida pública e déficits fiscal e em conta corrente.

Permanecemos com preferência por posições aplicadas em juros brasileiro, em virtude de nossa visão de desaceleração econômica combinada com uma inflação que deve, gradualmente, convergir na direção de patamares aceitáveis para que o BACEN inicie seu ciclo de cortes entre o final de 2025 e início de 2026. No entanto, temos concentrado o posicionamento em juros de prazos curtos dado o risco fiscal e externo.

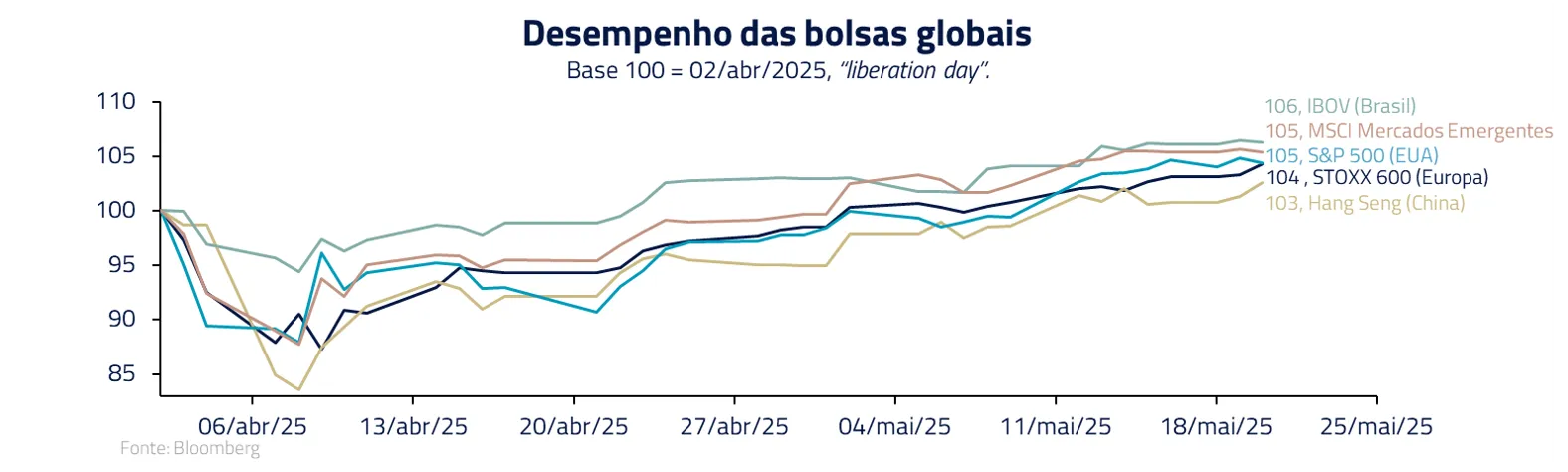

Bolsas em alta e alívio no comercial global

Os mercados acionários globais exibiram performance positiva, impulsionados em parte por boas notícias no front comercial internacional.

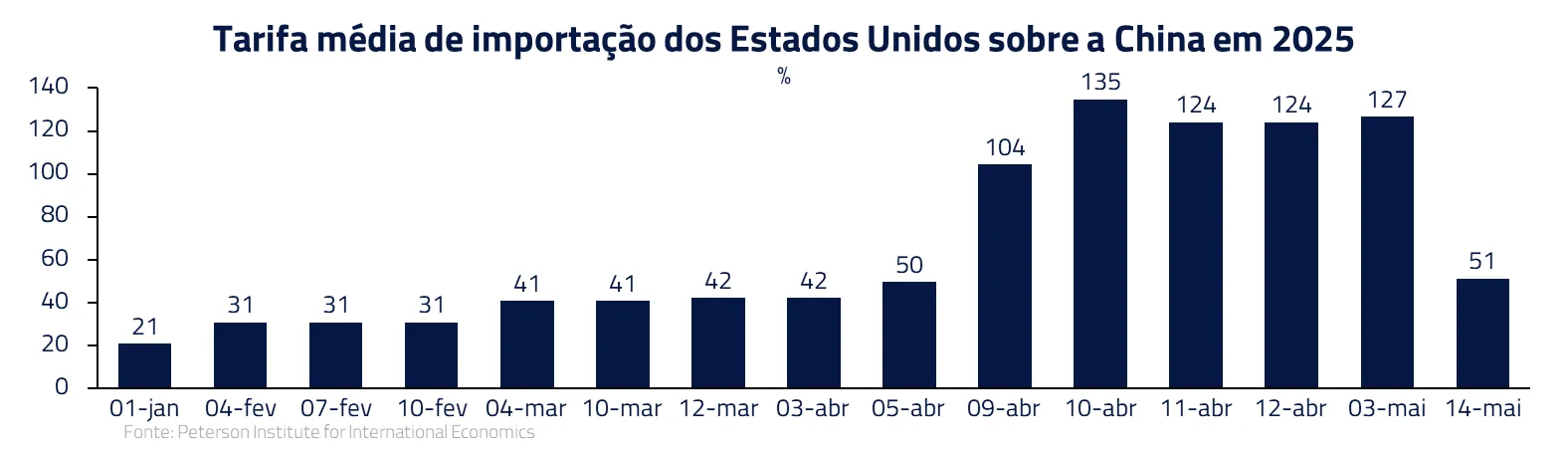

Em maio, Trump anunciou a intenção de reduzir tarifas de importação sobre produtos chineses, marcando uma inflexão em relação à escalada de impostos comerciais que dominou seu primeiro mandato.

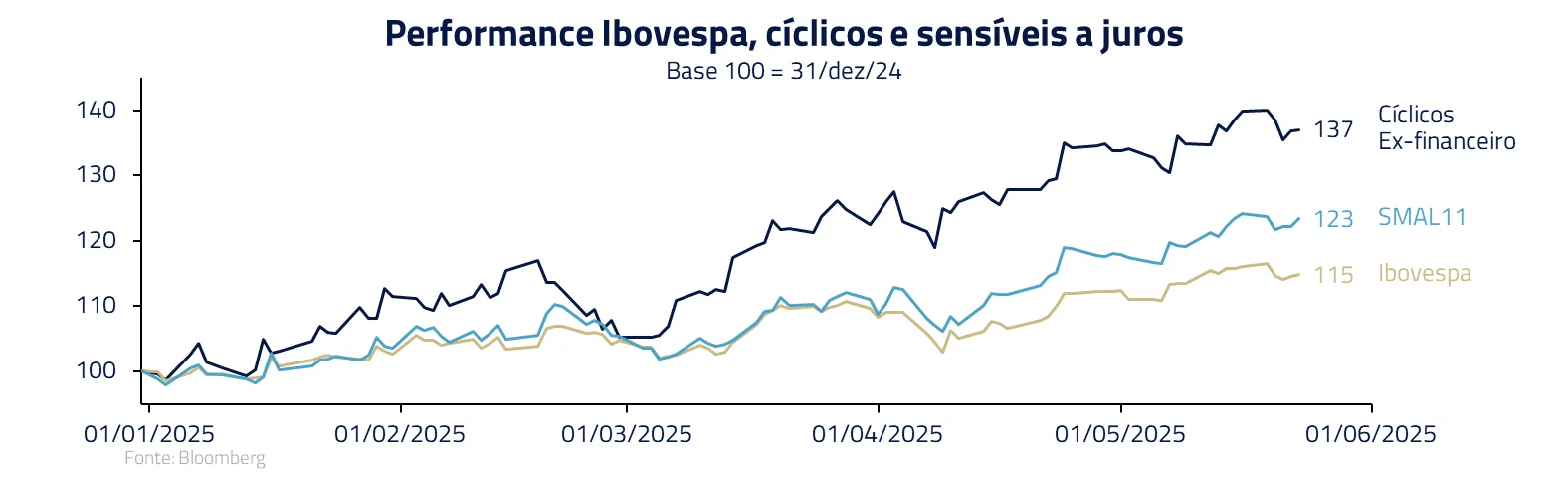

No Brasil, o rali externo se transmitiu ao Ibovespa. A valorização foi liderada por ações cíclicas e de commodities, setores mais sensíveis ao humor global.

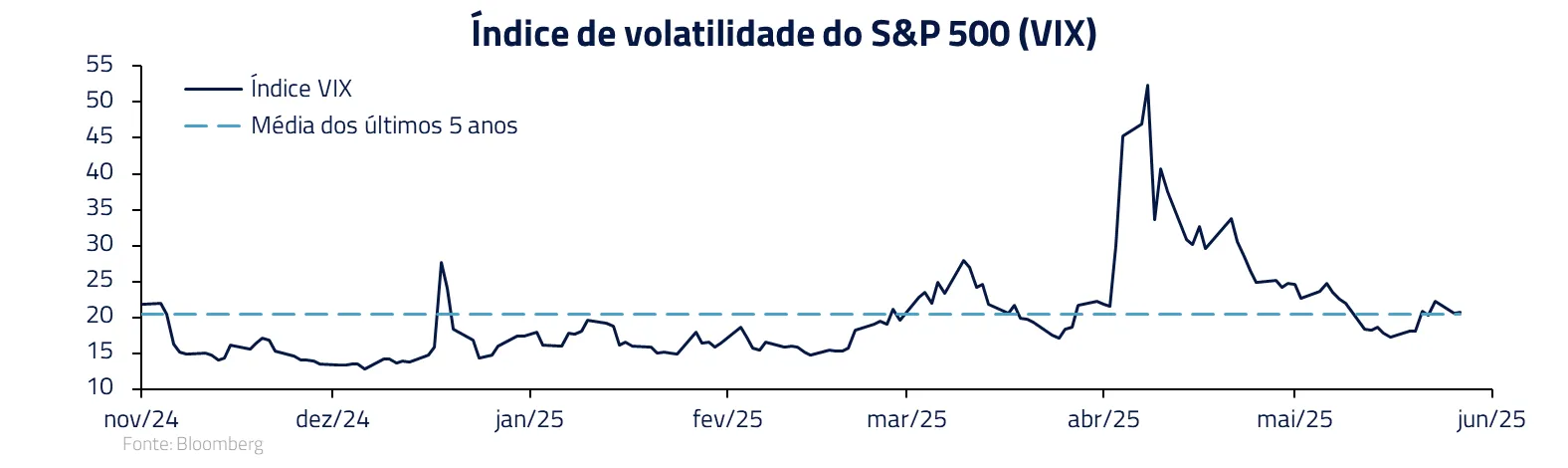

Em suma, o cenário acionário recente lembra uma calmaria após a tempestade: volatilidades em queda, índices renovando máximas de meses e investidores voltando a tolerar risco.

Entretanto, tal calmaria depende da manutenção desses alívios – se a trégua tarifária e o processo fiscal norte-americano esbarrarem em retrocessos, o humor pode azedar novamente.

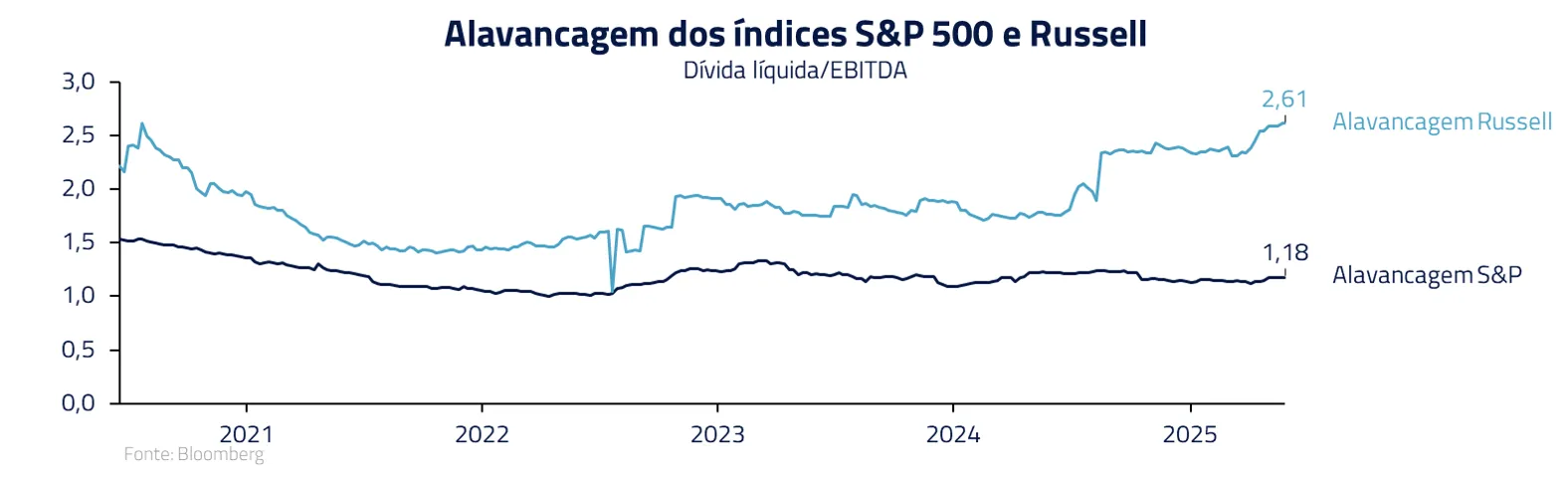

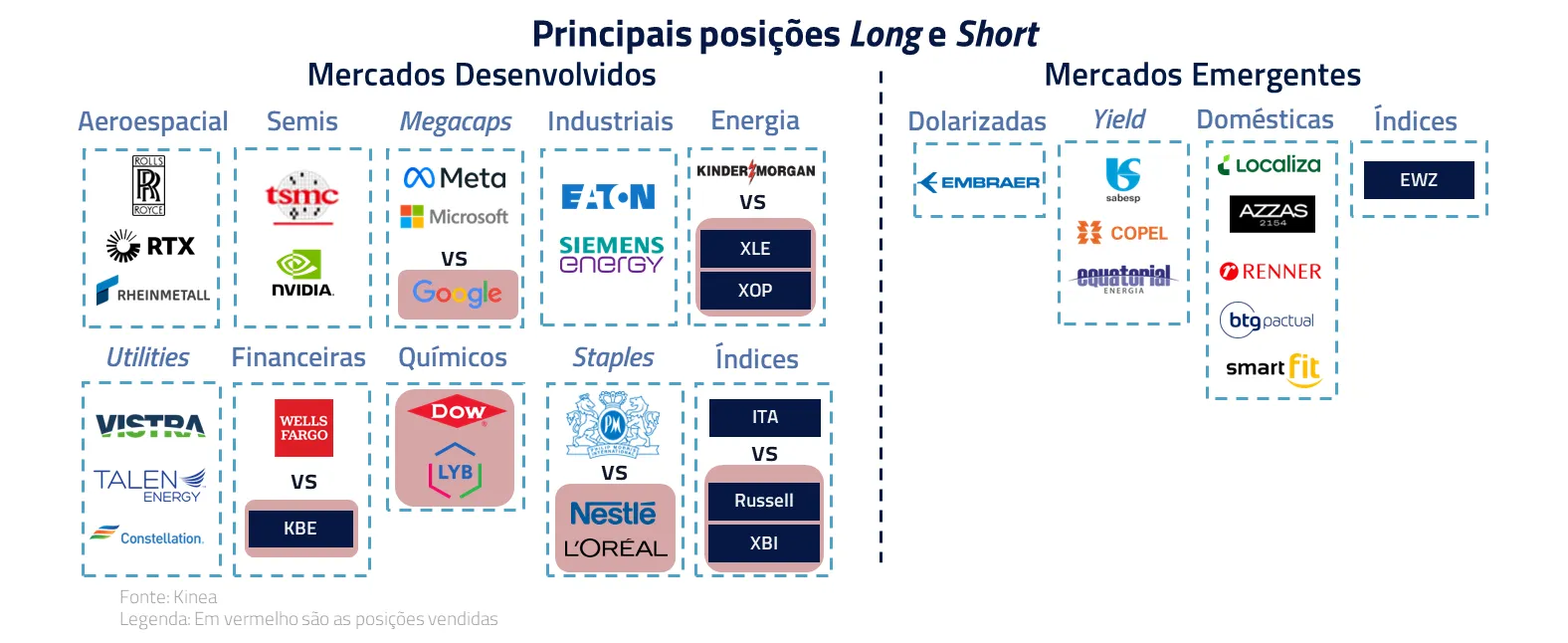

Após o forte rali, decidimos reduzir nossa posição comprada na bolsa norte-americana, com posições vendidas principalmente em setores que devem apresentar maior dificuldade em um cenário de taxas longas mais elevadas.

Pequenas empresas, com balanços mais alavancados, setor imobiliário e biotecnologia são setores que tendem a sofrer caso as taxas longas norte-americanas percam sua ancoragem diante de um cenário fiscal mais desafiador.

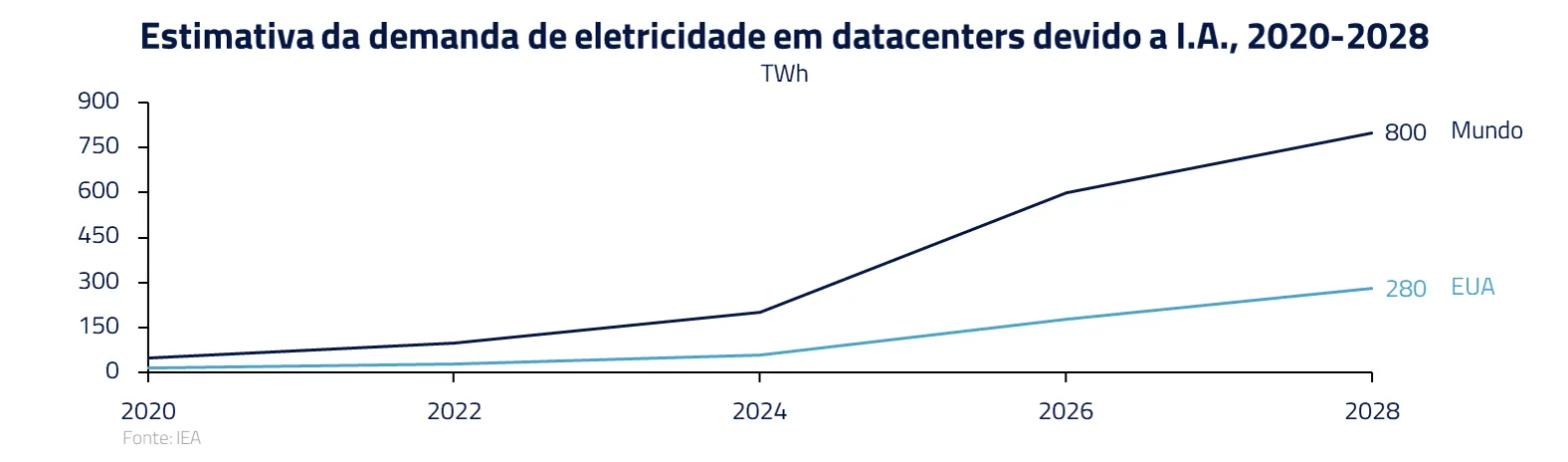

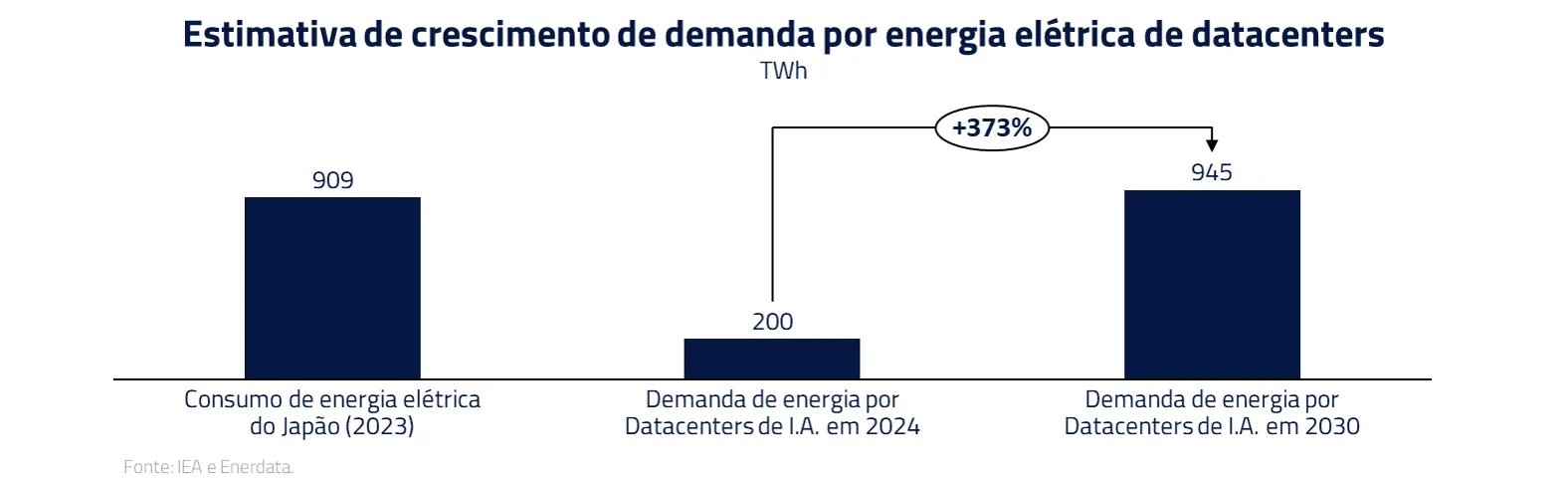

Na ponta comprada, o tema dominante em nosso portfólio permanece sendo o aumento expressivo esperado da demanda por eletricidade nos EUA impulsionada pela Inteligência Artificial.

A Agência Internacional de Energia estima que, até 2030, a demanda de eletricidade dos datacenters mundiais mais que dobrará, podendo chegar a ~945 TWh (mais do que todo o consumo anual do Japão), sendo a maior parte desse salto atribuível a cargas de IA.

Nos Estados Unidos, essa tendência é ainda mais marcante – calcula-se que quase metade do crescimento de demanda de energia até 2030 virá de datacenters, a ponto de em 2030 o país gastar mais eletricidade para processar dados do que para fabricar alumínio, aço, cimento e produtos químicos combinados.

Nosso posicionamento comprado permanece presente por toda a cadeia de eletrificação, passando por pipelines de gás, fabricantes de turbinas e empresas de fornecimento de energia.

Commodities: oferta em expansão e posições defensivas

No mercado de commodities, o panorama recente conjuga alívio de riscos geopolíticos com sinais de oferta mais abundante, nos levando a assumir posições vendidas (apostando na queda de preços) em diversos ativos do setor. A seguir, detalhamos os principais componentes desse cenário:

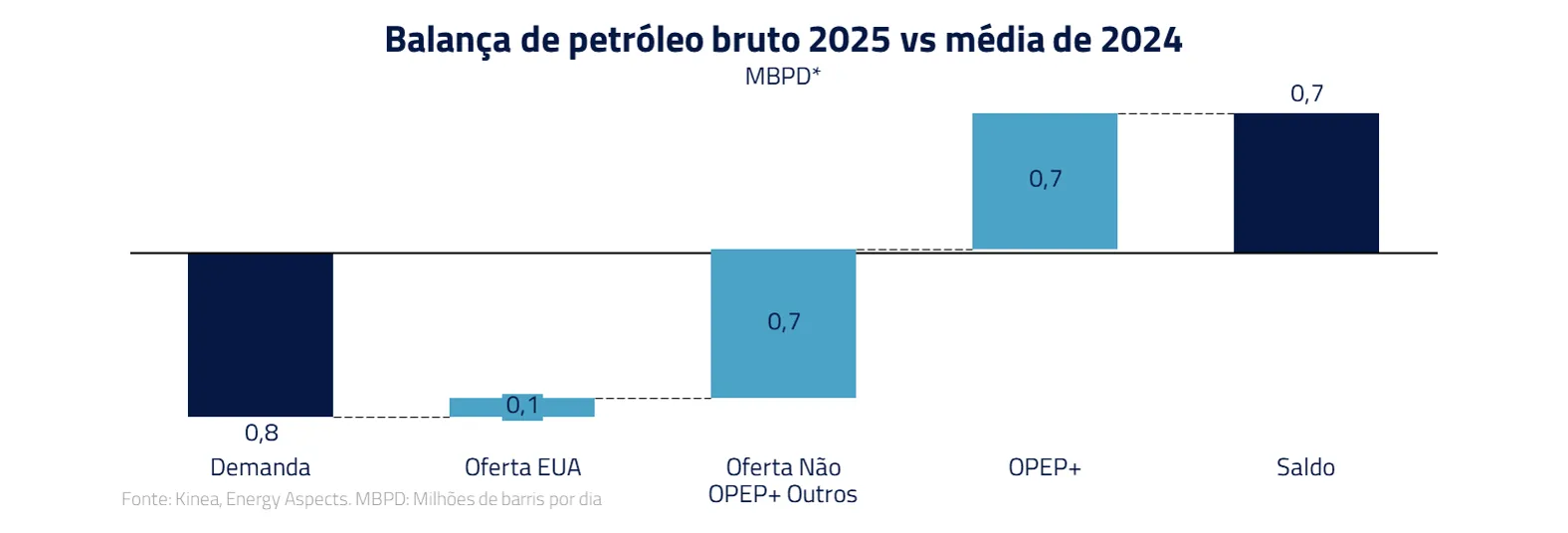

Petróleo: após um 2024 volátil, o mercado de petróleo entrou em 2025 dando indicações de excesso de oferta, a própria OPEP+ mudou de postura – depois de anos de cortes para sustentar preços, produtores sinalizaram disposição em recuperar market share gradualmente. De fato, planos recentes indicam que o cartel e seus aliados pretendem aumentar a produção em 2025 em 0,7 milhão de barris/dia.

Além da própria OPEP+, esperamos aumento de oferta vindo de outras geografias, como o próprio Brasil.

Projetamos que a oferta global subirá cerca de 1,5 milhão barris/dia este ano, superando o crescimento da demanda (0,8 milhão barris/dia), gerando um acúmulo de estoque no ano.

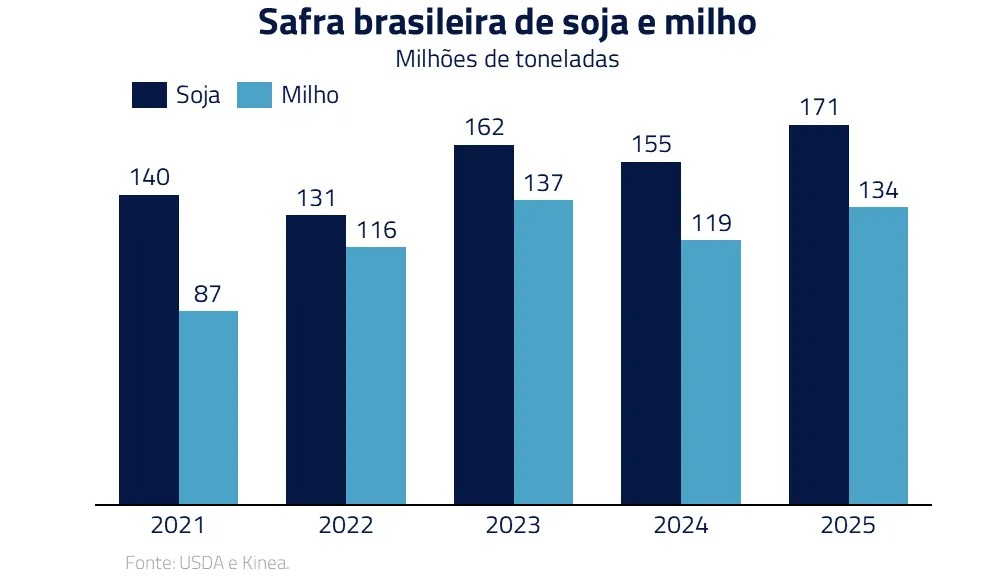

Grãos: no Brasil, maior exportador de soja e emergente força em milho, a safra 2024/25 de grãos caminha para ser recorde histórico, estimada em torno de 305 milhões de toneladas, um salto de 11% sobre o ciclo anterior.

Grãos: no Brasil, maior exportador de soja e emergente força em milho, a safra 2024/25 de grãos caminha para ser recorde histórico, estimada em torno de 305 milhões de toneladas, um salto de 11% sobre o ciclo anterior.

A colheita de soja 2024/25 foi excelente, e a chamada safrinha (segunda safra) de milho – plantada no início de 2025 após a soja – desenvolveu-se bem na maior parte das regiões, indicando uma produção robusta.

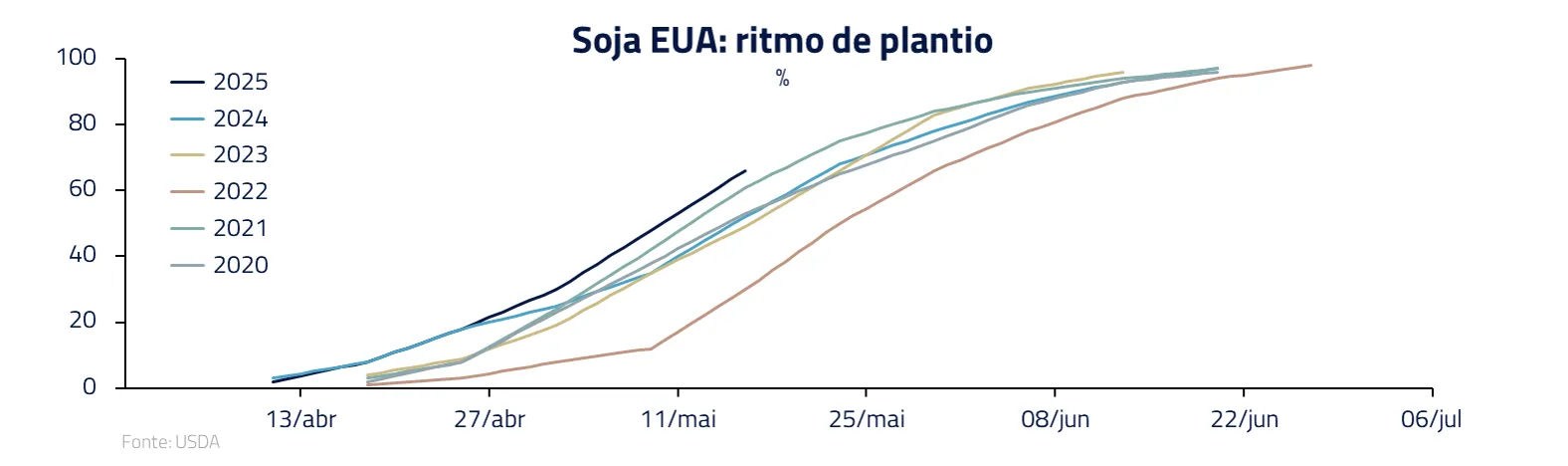

Nos Estados Unidos, principal produtor concorrente, as notícias também são favoráveis: o plantio da safra de verão 2025/26 tem avançado dentro do esperado.

Até a primeira quinzena de maio, os agricultores americanos já haviam semeado cerca de 75% da área de milho esperada, ritmo acima da média histórica para a data. No trigo, a safra no Hemisfério Norte ainda está em curso, mas as previsões iniciais de clima indicam boas condições para EUA e Rússia, dois importantes produtores mundiais.

Com o bom desenvolvimento das safras, acreditamos haver uma assimetria baixista nos preços dos grãos, sobretudo na soja, que é onde temos concentrado nosso posicionamento no momento.

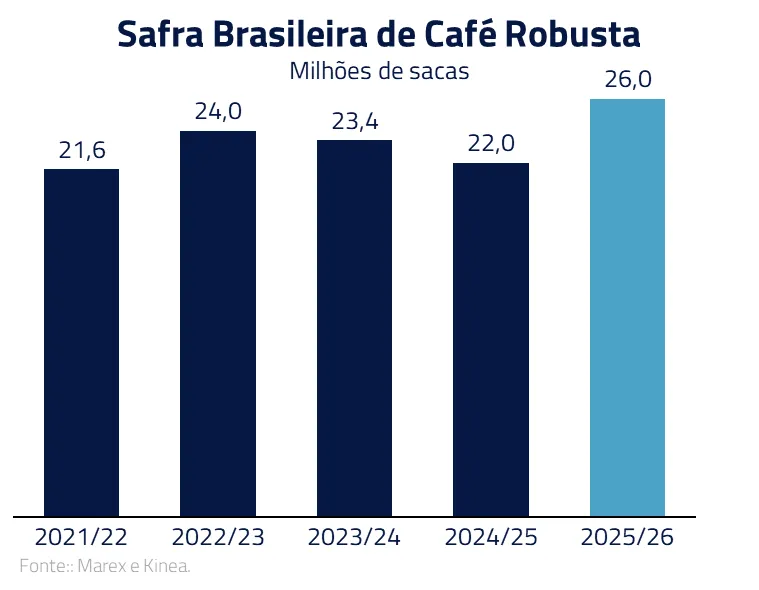

Café robusta: no mercado de café, o segmento de robusta (conilon) merece destaque. O café robusta, variedade utilizada sobretudo em blends solúveis e como complemento do arábica, teve forte valorização em 2024 devido a quebras de produção em países- chave (como Vietnã e Indonésia).

Entretanto, o ciclo atual aponta para expansão de oferta, liderada pelo Brasil. A safra brasileira de café 2025 indica um crescimento expressivo na produção de robusta: projeções apontam colheita em torno de 26 milhões de sacas, o que seria recorde histórico, representando cerca de +20% sobre o volume do ano anterior graças a clima favorável e renovação de lavouras.

Em um ambiente de estoques baixos de café, um alívio na oferta pode ter um impacto relevante nos preços, o que corrobora nosso posicionamento vendido.

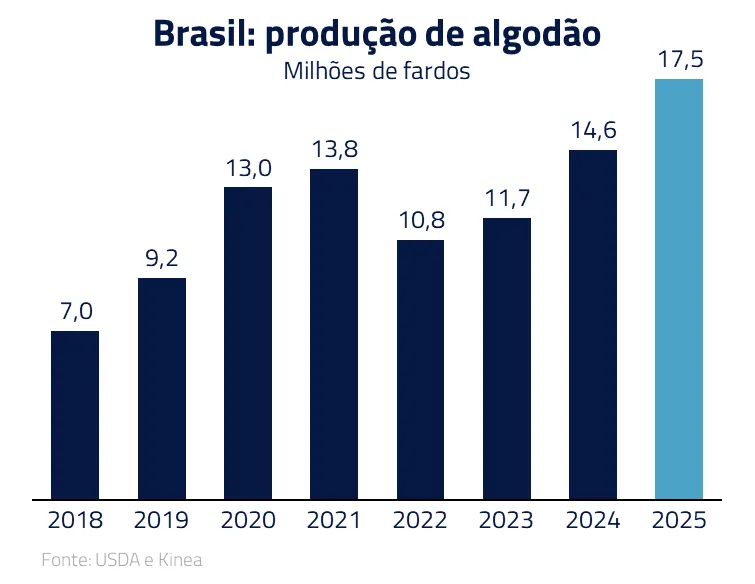

Algodão: no Brasil, projetamos uma safra recorde em 2024/25, resultado da combinação de expansão da área plantada e produtividade historicamente alta, favorecida por condições climáticas ideais em abril, especialmente no Mato Grosso. Esse avanço deve sustentar um aumento contínuo na disponibilidade para exportação, pressionando os preços internacionais.

Além disso, os primeiros estágios da safra americana também começaram com clima muito favorável, especialmente no Texas, o maior estado produtor. O mercado norte-americano, com produção amplamente voltada para exportação e uma indústria têxtil doméstica em retração, torna-se ainda mais sensível aos choques de tarifas comerciais.

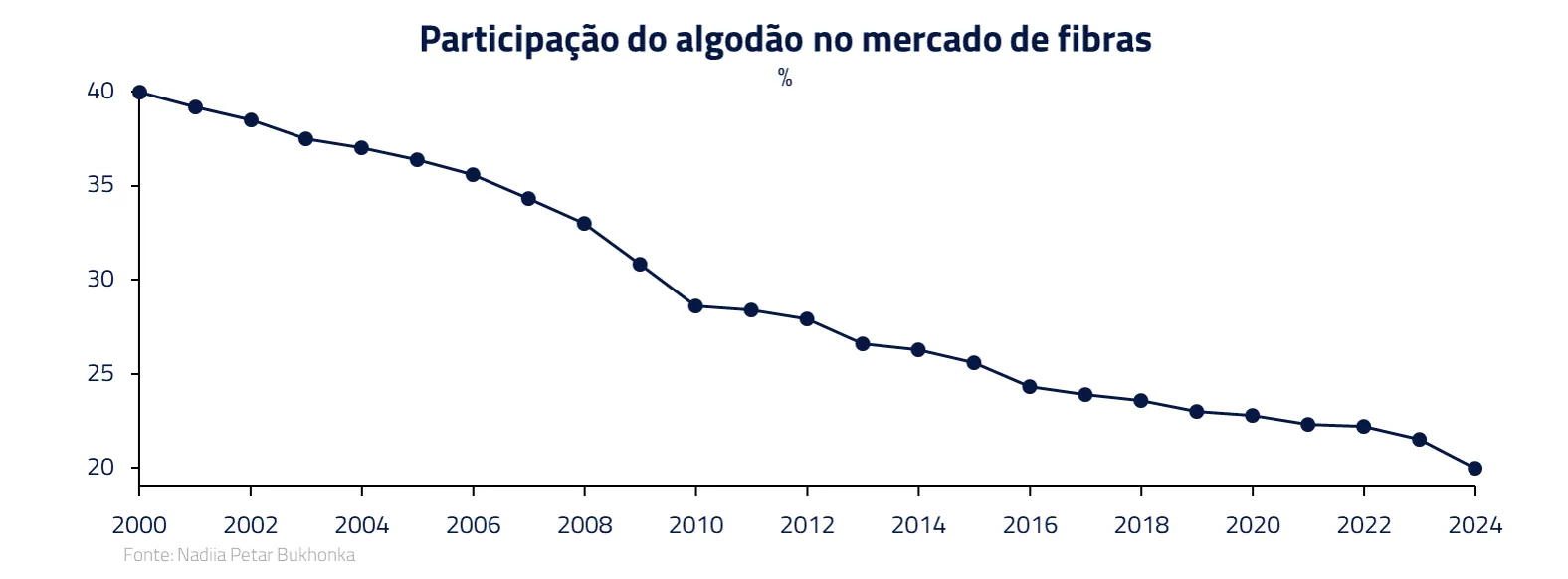

Do lado da demanda, o algodão segue perdendo participação relativa para fibras químicas, em especial o poliéster, cuja competitividade aumentou com a queda recente dos preços do petróleo. Essa substituição estrutural é agravada em cenários de desaceleração econômica ou restrições ao consumo. Nesse contexto, vemos espaço para queda nos preços futuros, com assimetria favorável à posição vendida.

Em resumo, o panorama de commodities em 2025 difere do quadro alarmista de pouco tempo atrás. As tensões geopolíticas arrefeceram, ofertas agrícolas e de energia mostram reação positiva. Temos preferência por posições vendidas na soja, petróleo, café robusta e algodão, enquanto permanecemos comprados no ouro.

***

A analogia entre “O Dia Depois de Amanhã” e o cenário fiscal-econômico atual dos EUA (e, em parte, do Brasil) serve como um lembrete poderoso dos perigos da complacência.

No filme, sinais ignorados culminam em um cataclismo climático; no mundo real, déficits e dívidas ignorados podem resultar em volatilidade e perdas financeiras. Felizmente, diferentemente do roteiro de Hollywood, a história econômica não é imutável – políticas responsáveis e pactos políticos podem alterar trajetórias insustentáveis.

Há, de fato, tentativas em curso de reconciliar o rumo fiscal norte-americano, embora envoltas em disputas difíceis. Os mercados, por sua vez, começam a dar sinais de que a paciência não é infinita: a alta dos juros longos e o retorno do term premium indicam um mercado mais vigilante. Ainda há tempo para aprender com os erros – ou, como disse o climatologista protagonista do filme, “a questão é: aprenderemos com nossos erros? Eu certamente gostaria de ter a chance de aprender com os meus”.

Em economia, assim como na natureza, ignorar os alertas não adia o inevitável – apenas nos deixa menos preparados quando ele chega.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.