Cartas do Gestor

A Chegada

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026Voltar

Na carta "Meia-Noite em Paris", falamos sobre essa paixão europeia que marcou o primeiro trimestre desse ano, quando o mercado apresentou grande apreço por ativos europeu.

O filme de Woody Allen “Meia-Noite em Paris” que dá título a esta carta retrata a nostalgia e ilusão do personagem Gil, escritor americano que, buscando se isolar dos dias atuais e de sua família materialista, era transportado durante a noite para a belle époque parisiense e convivia com grandes artistas e escritores do início do século XX.

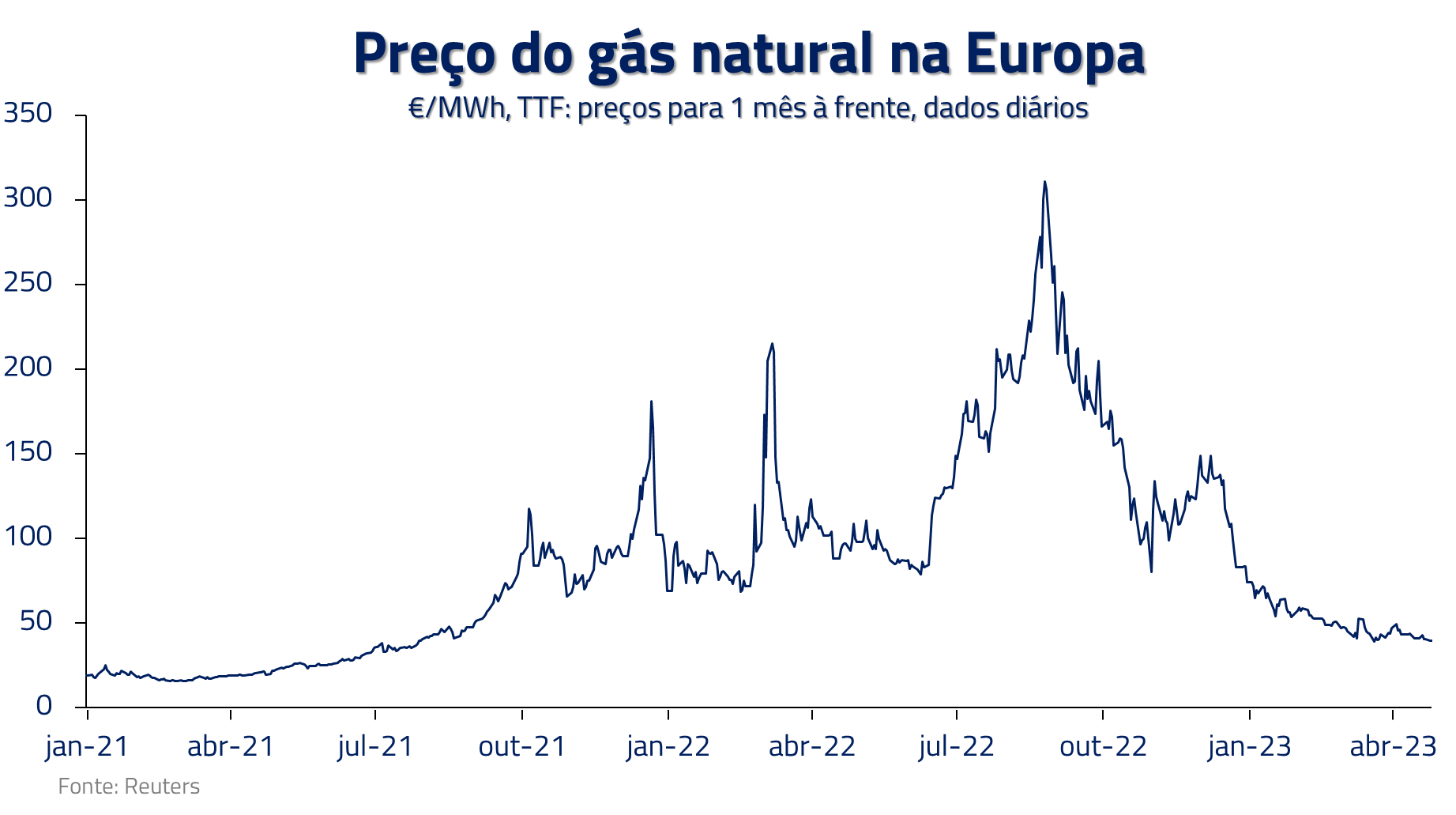

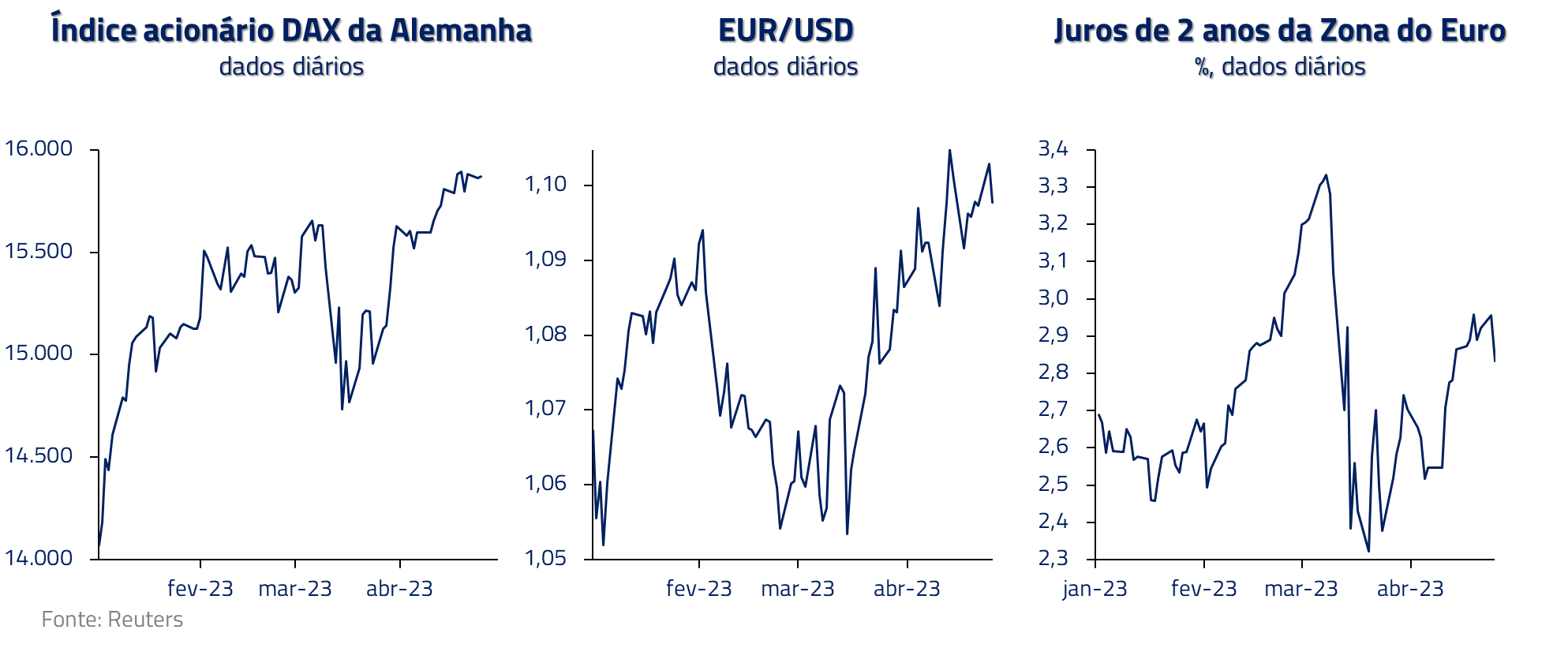

Essa paixão europeia marcou o primeiro trimestre deste ano, quando o mercado apresentou grande apreço por ativos europeus, dada a brusca reversão positiva das projeções econômicas após a queda forte dos preços de gás natural e da reabertura chinesa.

Ao mesmo tempo, a crise bancária que atingiu dois bancos americanos colocou em xeque a capacidade do Banco Central estadunidense (FED) continuar tendo o combate à inflação como prioridade, enquanto o Banco Central Europeu (ECB) rapidamente se revelou menos preocupado com o problema.

No entanto, acreditamos que essa dicotomia de leitura entre o cenário europeu e americano não é sustentável, o que tende a implicar reprecificação relativa de ativos nos próximos meses.

Assim como o personagem de Woody Allen tinha que voltar a confrontar a realidade contemporânea todas as manhãs, o mercado deve ter que repensar a capacidade da Europa de viver sozinha na belle époque.

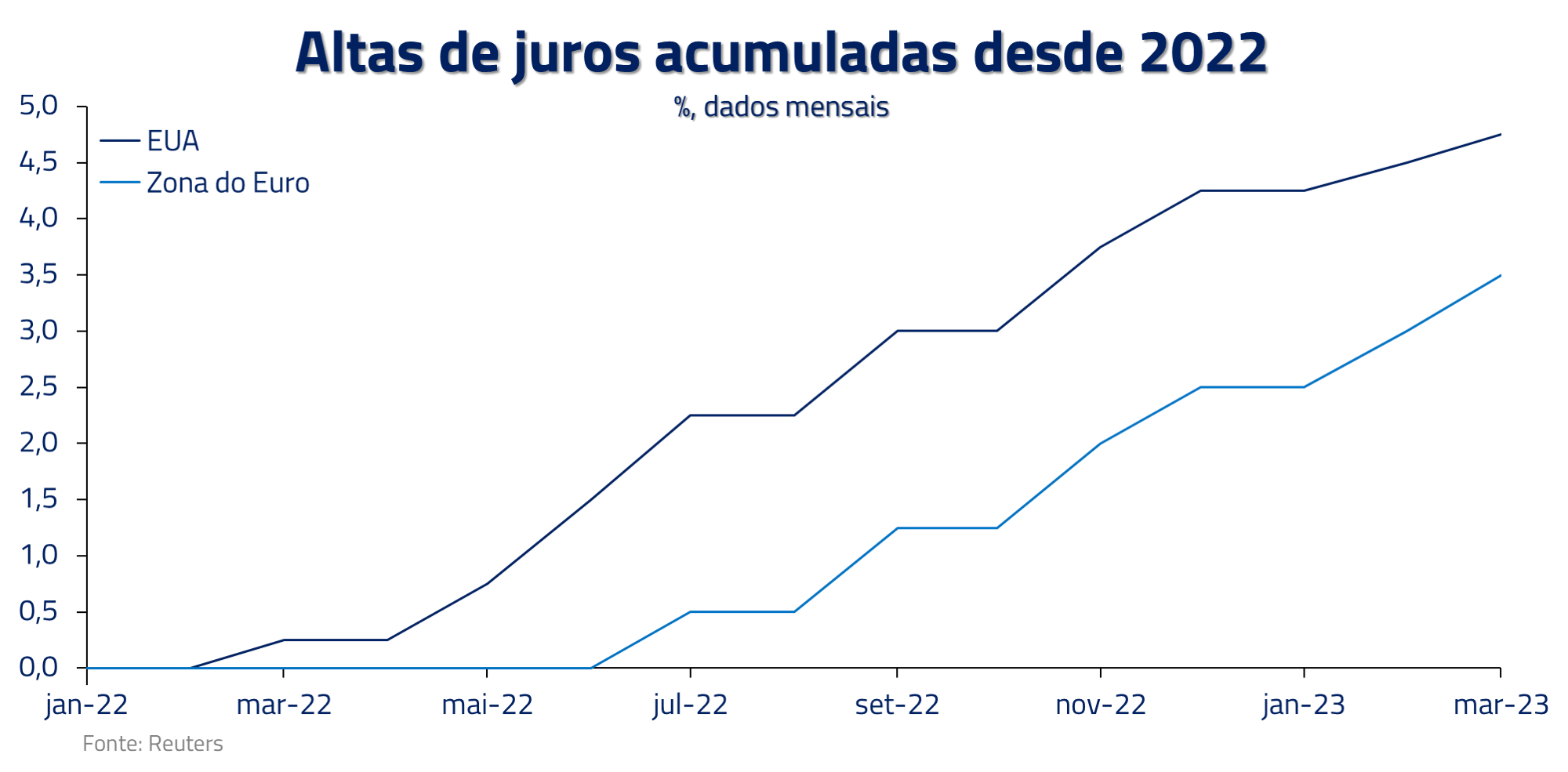

Desde os episódios de quebra dos bancos americanos em março, a postura do FED e do ECB tem sido distinta: o FED reduziu o tom de seu discurso e até mesmo considerou pausar o ciclo de alta de juros, frisando que espera uma contração de crédito que deve aumentar a desaceleração da economia. Já o ECB tem mantido a inflação como preocupação central e, se vendo desde o início do ano num cenário de economia melhor, segue acenando para altas sequenciais.

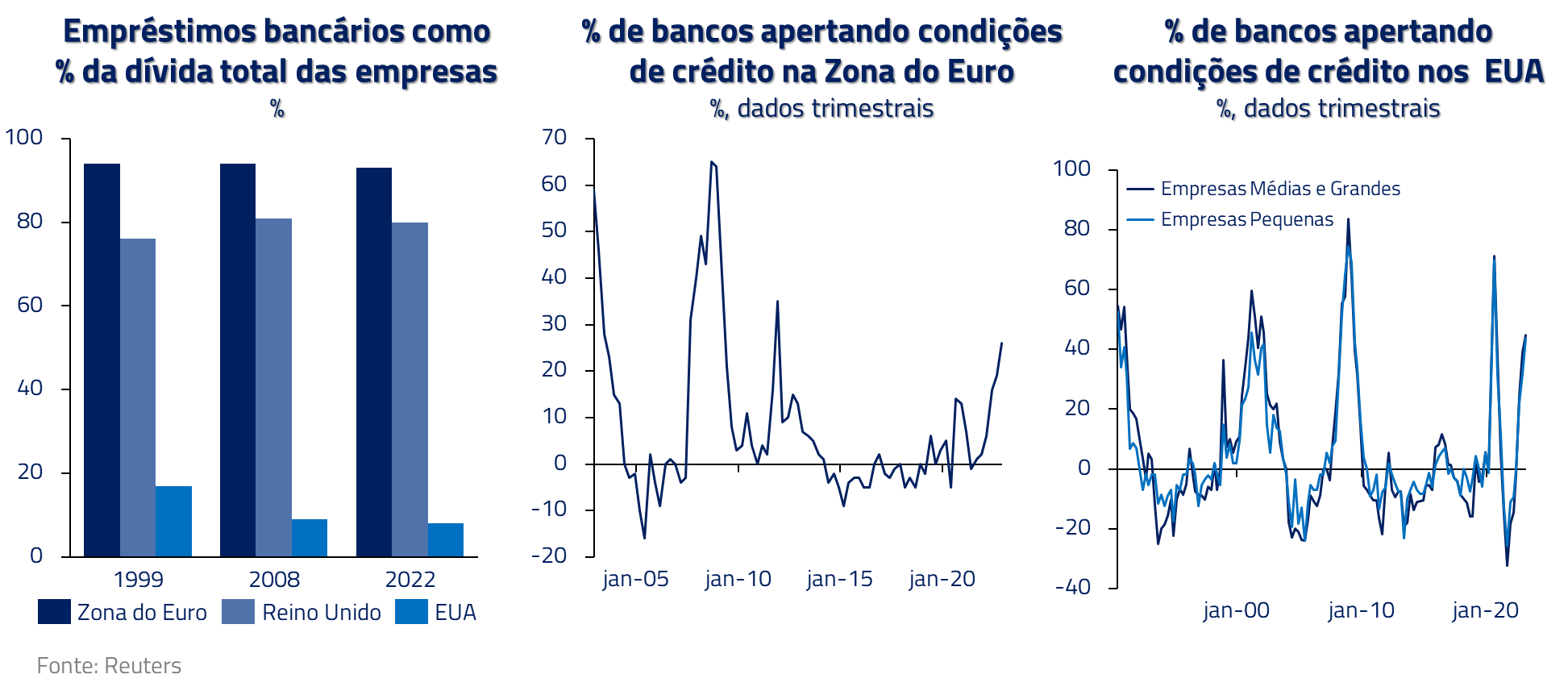

É bem verdade que o sistema bancário americano, baseado em bancos regionais que tendem a se fragilizar a essa altura do ciclo, é diferente do seu equivalente europeu. Por outro lado, a economia europeia como um todo é muito mais dependente de crédito bancário para seu financiamento e seus padrões de concessão de crédito estão quase tão apertados quanto os americanos.

Adicionalmente, cada país da Zona do Euro ainda é muito dependente de regulação bancária específica, o que dificulta uma solução conjunta e rápida em caso de crise, como foi feito em menos de uma semana pelo FED e Tesouro Americano.

Nesse sentido, considerar a crise de crédito como um fenômeno puramente americano nos parece equivocado.

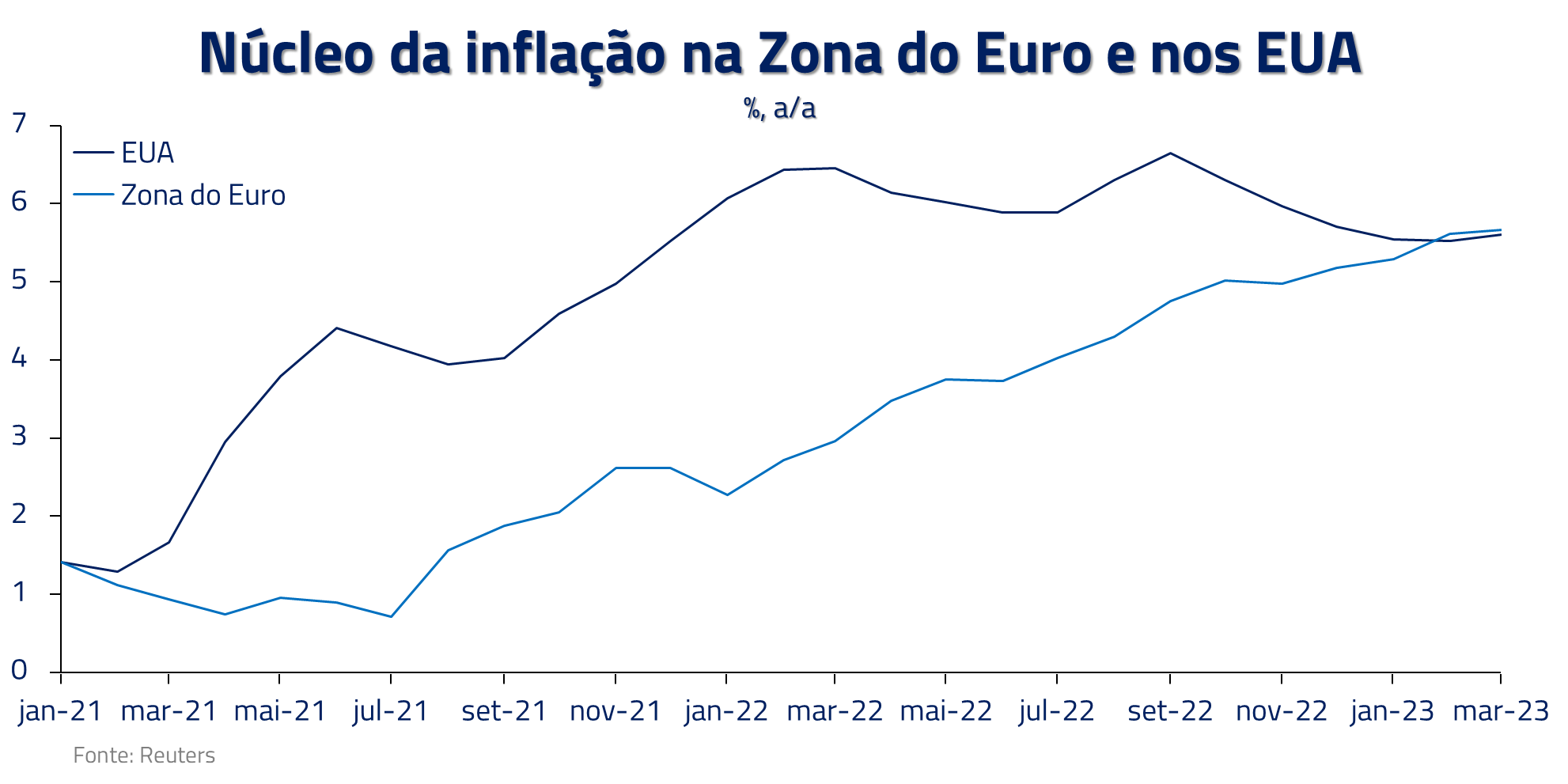

O ciclo de alta de juros na Europa é muito mais recente e, portanto, seu impacto negativo sobre a economia ainda está no início.

O ECB se deu conta mais recentemente do seu problema inflacionário, o que deve motivar o banco a continuar tirando demanda da economia, enquanto o FED já está claramente mais avançado nesse processo e uma parte maior do impacto sobre crescimento econômico já tende a ter ficado para trás.

A posição atual da economia europeia não deve, portanto, em nossa visão, ser confundida com uma posição de força relativa. Esperamos que nos próximos meses o peso da subida de juros na Europa se faça sentir na economia.

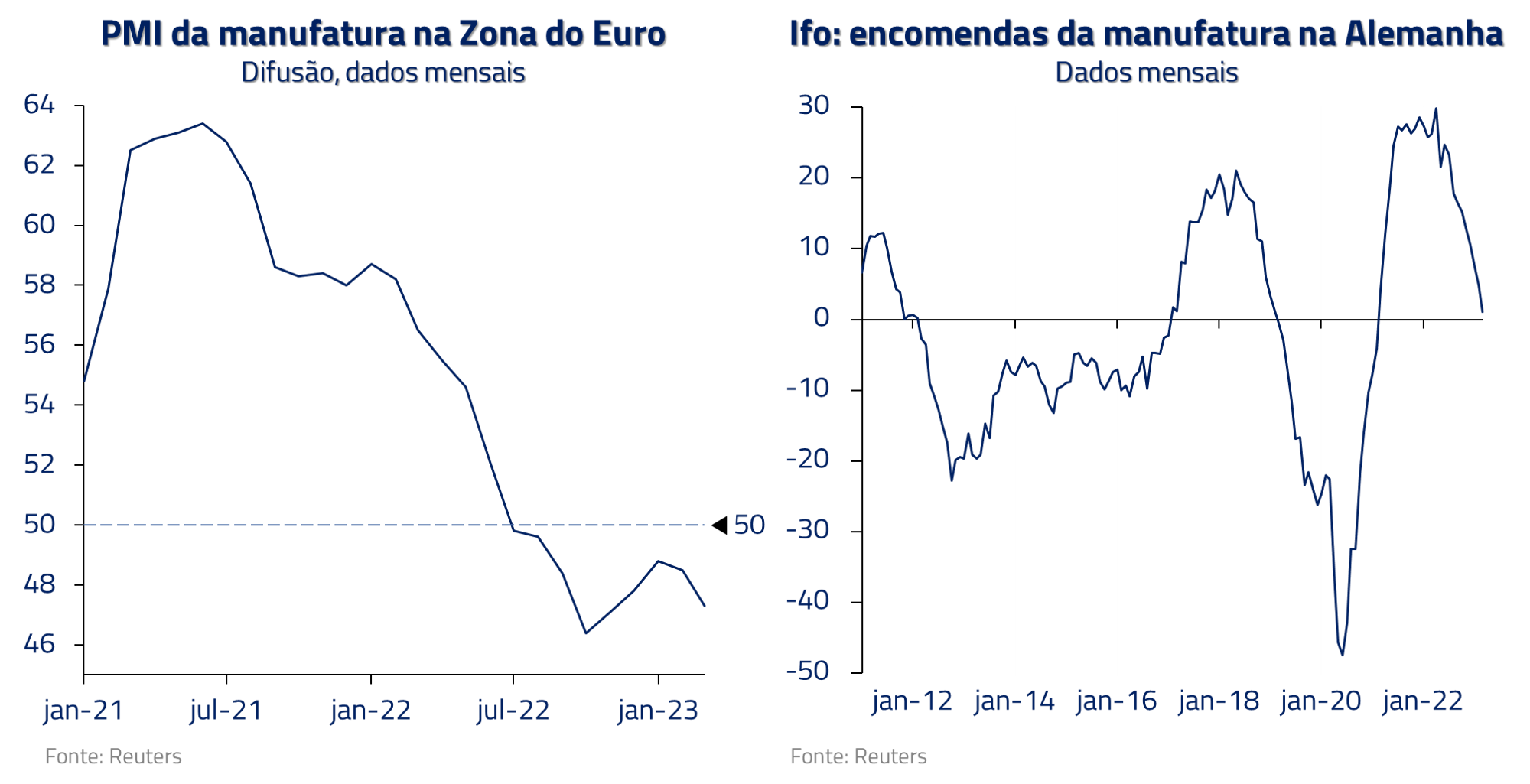

Nos chama a atenção, por exemplo, que o backlog da indústria europeia demonstre sinais iniciais de fraqueza de demanda. Esse é um importante indicador de saúde econômica a ser monitorado.

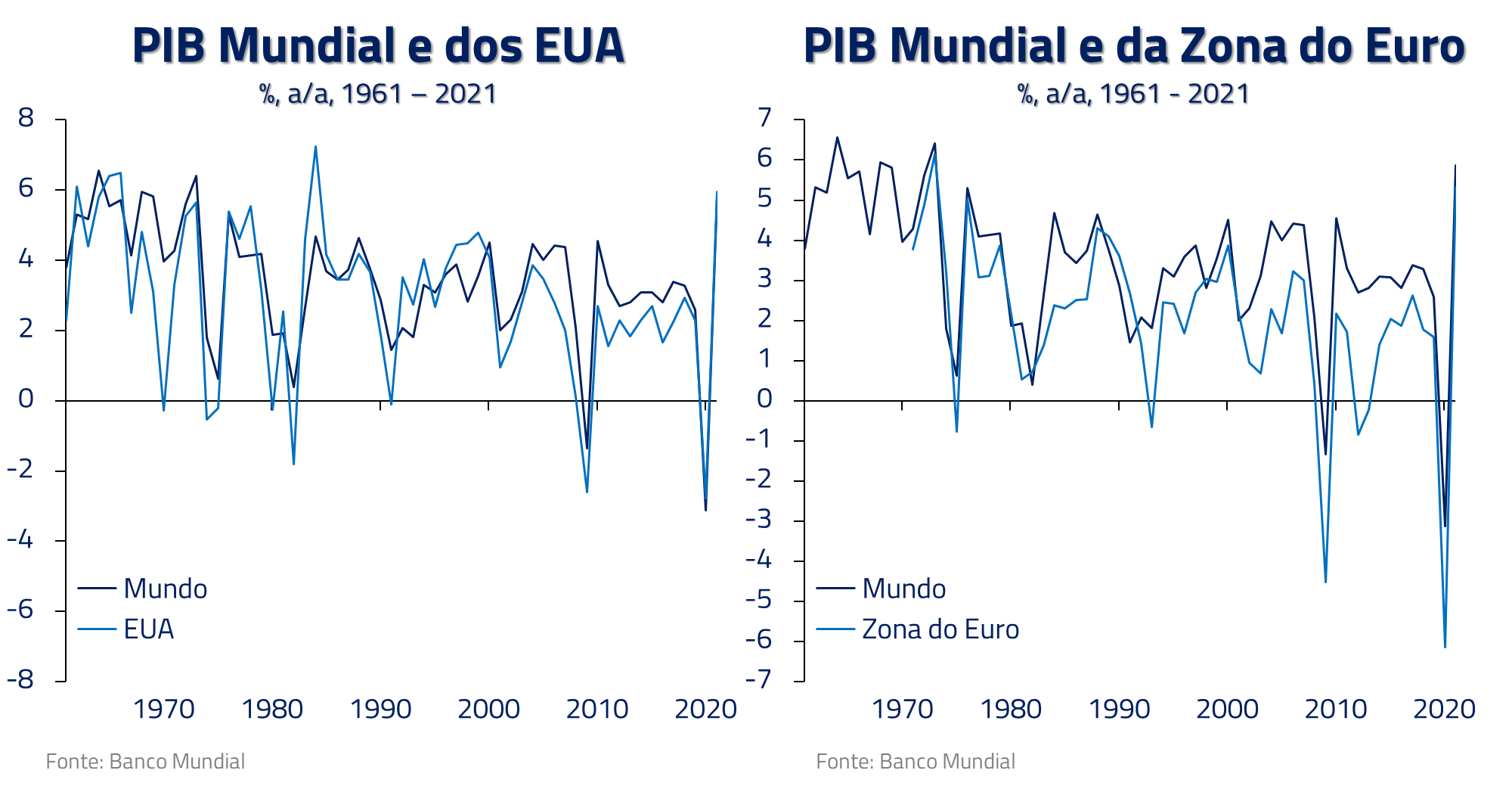

Finalmente, há que se levar em consideração as conexões do crescimento global: a economia americana em geral é exportadora – mas raramente importadora – de recessão. Consequentemente, se os EUA entrarem em contração e justificarem os cortes precificados na curva de juros, a Europa provavelmente virá junto. O inverso não é necessariamente verdadeiro.

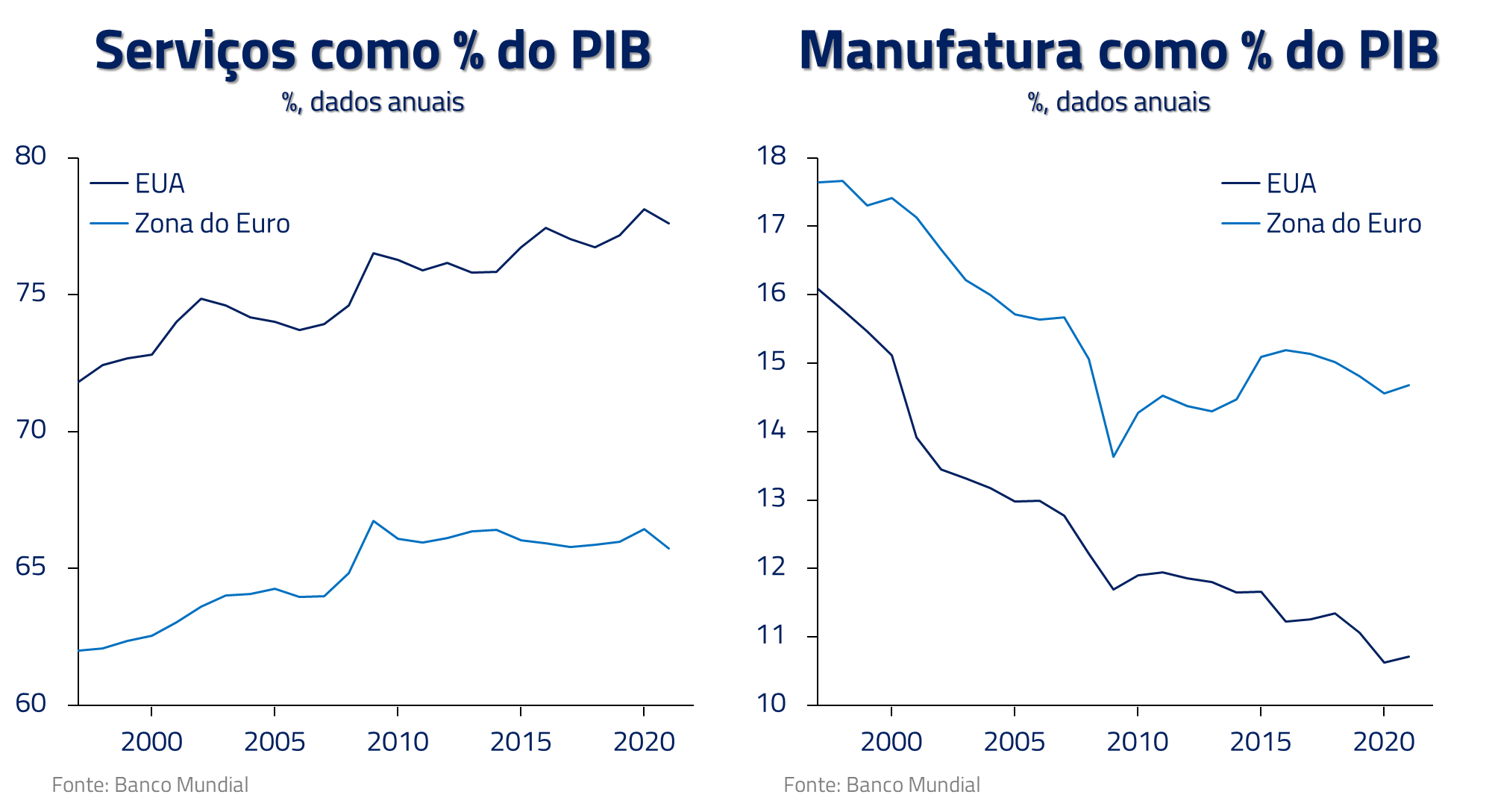

Isso se deve essencialmente ao grau de abertura e à composição das economias: os Estados Unidos têm uma parcela maior de serviços na economia, o que torna a economia naturalmente menos cíclica – uma vez que a indústria é um setor muito mais interligado globalmente.

Além disso, a Europa é um continente muito mais baseado no comércio: enquanto os EUA têm um grau de comércio sobre PIB de 25%, a Alemanha chega a 90%, e as outras grandes economias europeias todas ficam acima de 60%.

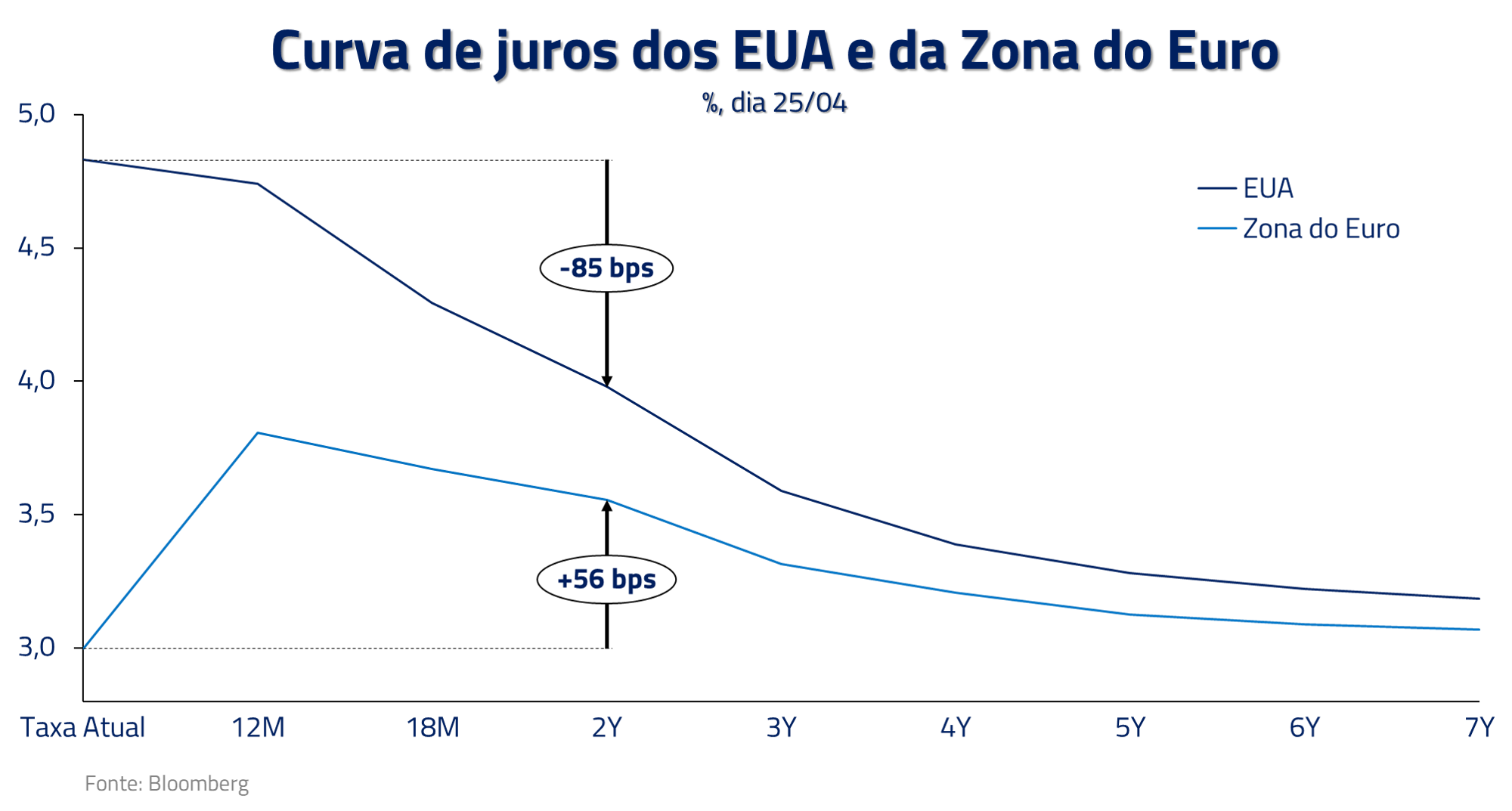

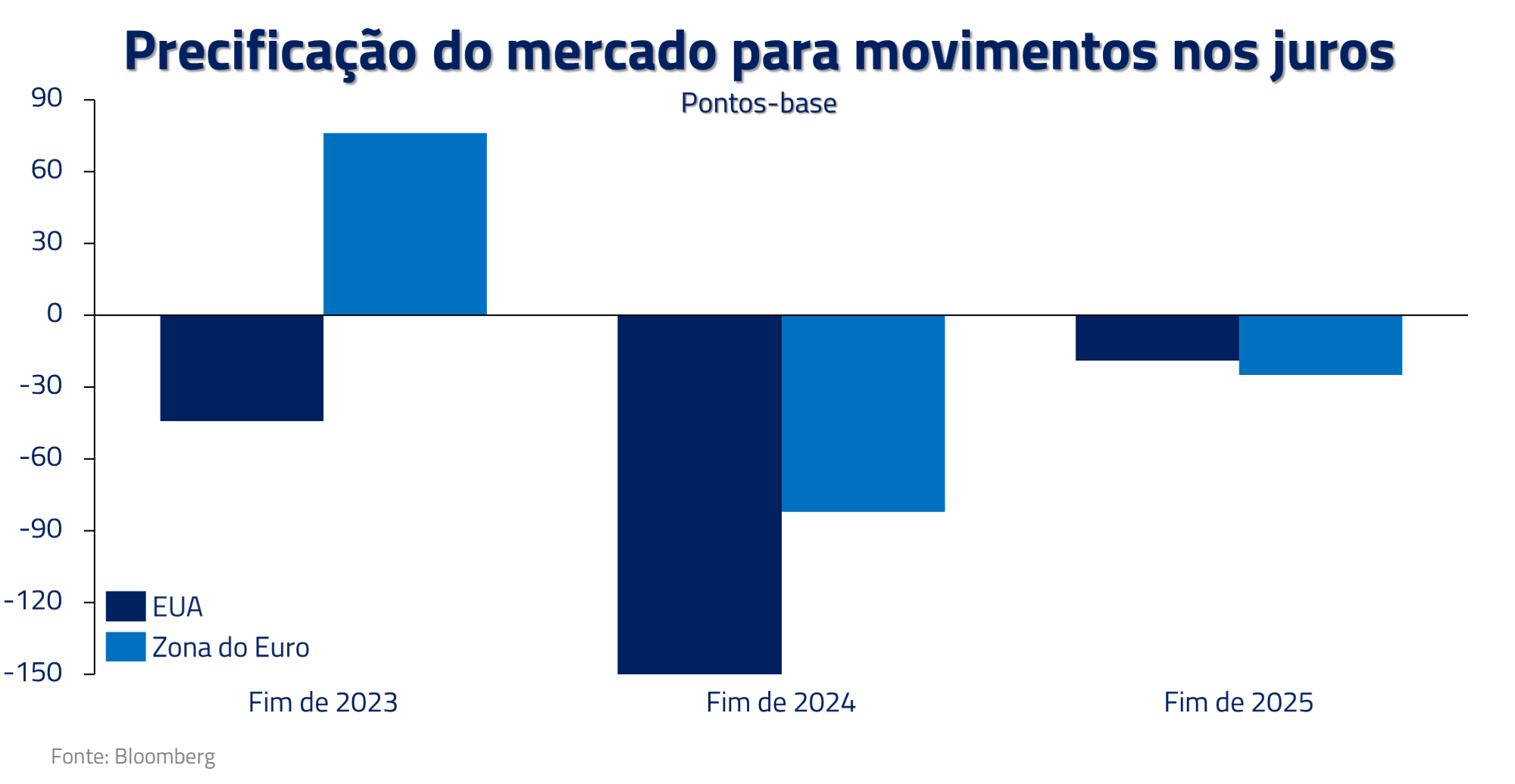

O mercado hoje precifica uma discrepância grande entre a política monetária americana e europeia para os próximos anos: considera-se que o FED cortará quase 2 pontos percentuais de juros até o fim de 2024, enquanto o ECB ficaria parado.

Acreditamos que isso é um equívoco. Além de todos os motivos mencionados, é necessário pontuar que, apesar da cautela do FED ter aumentado após os episódios bancários e de seu cenário base já considerar uma recessão moderada, a maioria dos seus membros votantes rechaça atualmente cortes de juros esse ano.

Isso se deve a uma inflação que, embora tendo feito pico, deve demorar a ceder de forma consistente. Na Europa, um cenário de inflação semelhante também justifica o discurso duro do ECB.

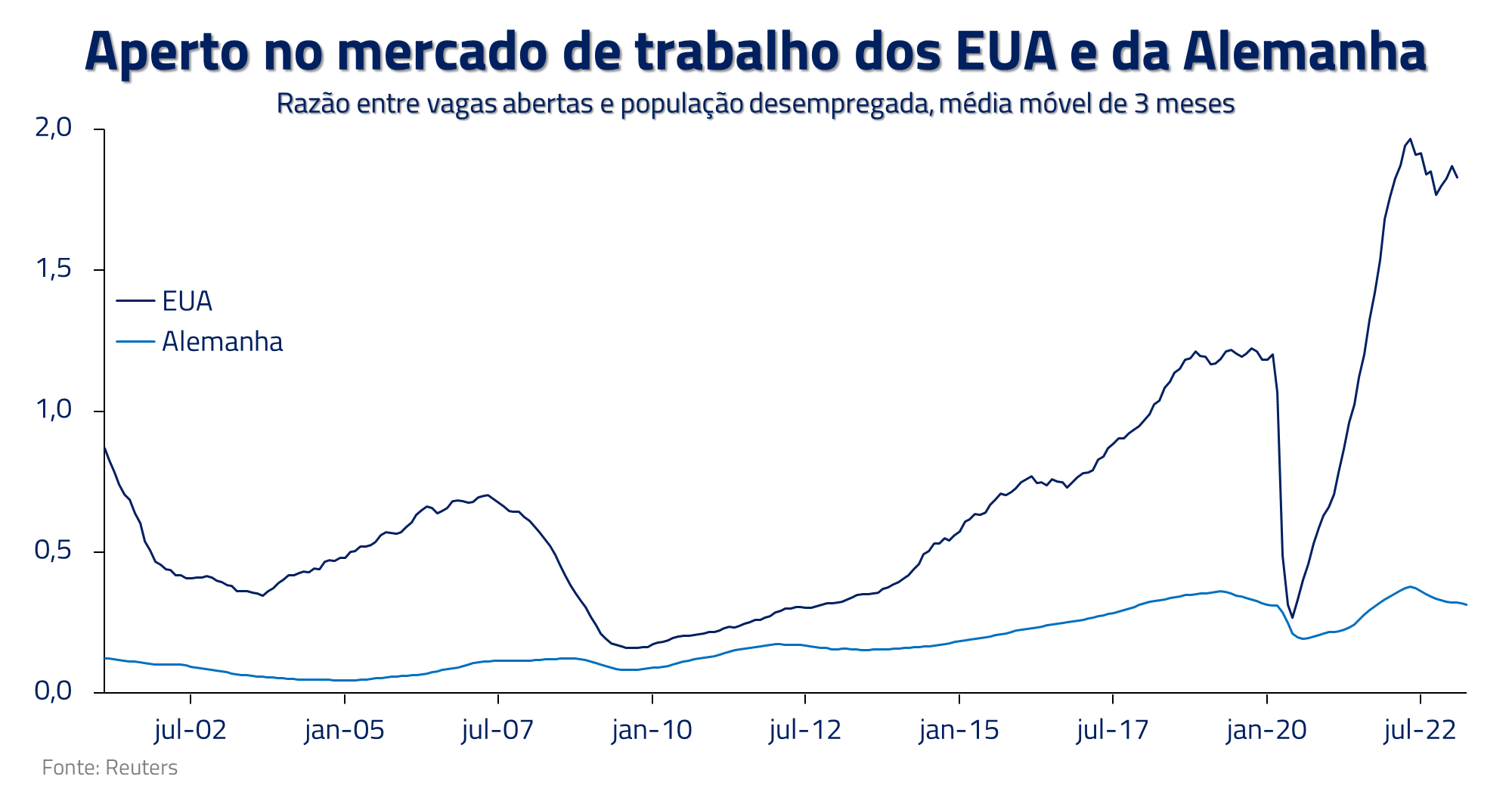

Entretanto, acreditamos que o que ancora a inflação subjacente é o crescimento potencial e a força do mercado de trabalho. Neste sentido, devemos lembrar que a Europa tem mais dificuldade de entregar crescimento consistentemente e seu mercado de trabalho é estruturalmente menos aquecido que o americano.

Dessa forma, apostamos na compressão dessa diferença de juros entre as duas geografias, seja com uma precificação de mais cortes pelo ECB – caso o cenário econômico se revele mais desafiador – ou talvez, principalmente, com a retirada de parte dos cortes de juros existentes hoje na curva americana.

Isso não necessariamente implica vender o Euro contra o Dólar: a melhora na conta corrente com a queda dos custos de energia importada – e o fato de que a Europa depois de tantos anos tem juros bastante positivos – trazem sustentação para fluxos de capitais e não implicam uma necessária depreciação do Euro.

Projetar a inflação de curto prazo no Brasil é um trabalho quase esotérico. Chuvas excessivas na região de Itapeva podem fazer o preço do tomate subir 20% em questão de semanas. O preço do perfume pode subir 10% após ter caído 10% no mês anterior e impactar 11 bps o IPCA daquele mês.

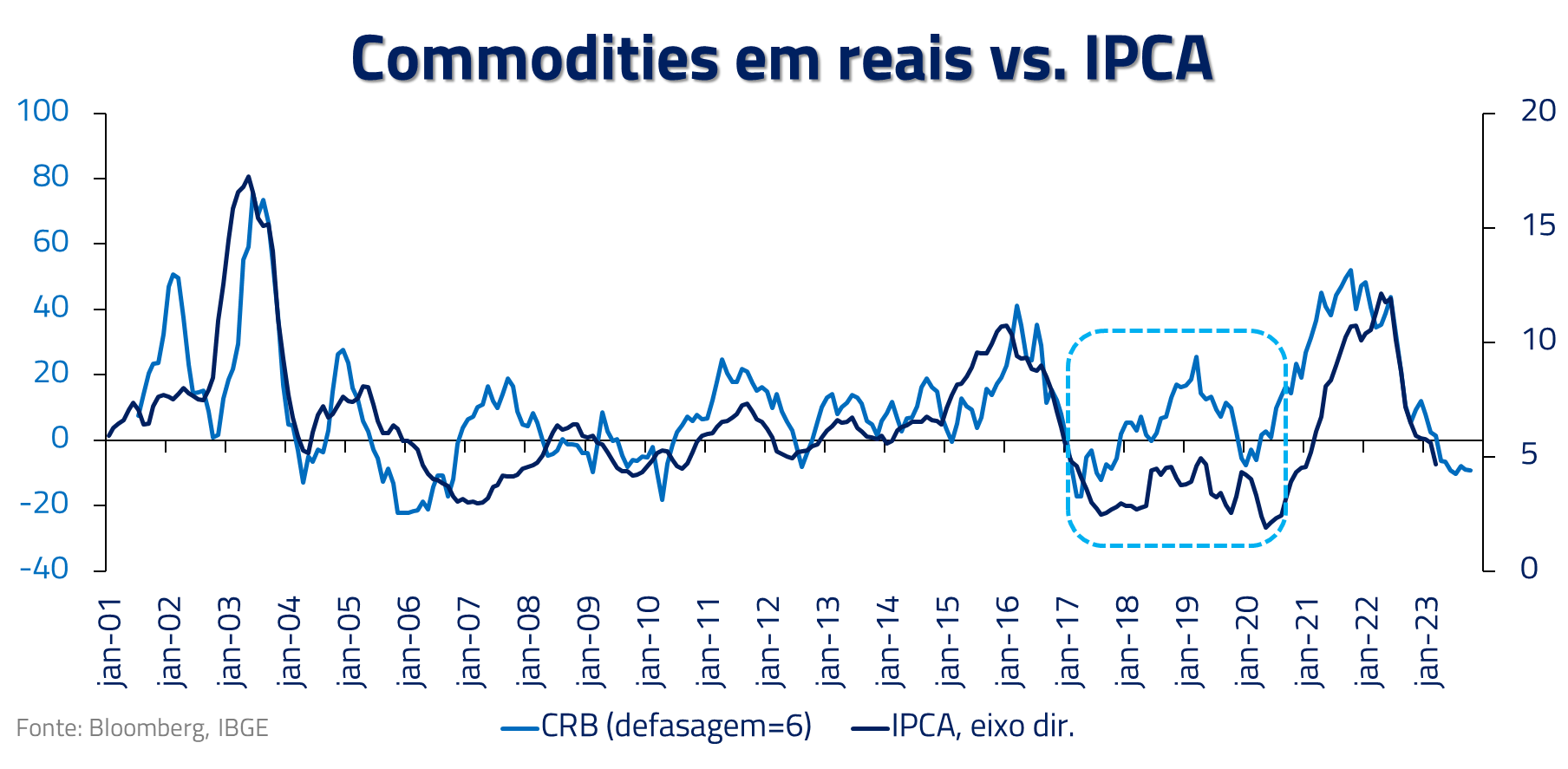

Mas, para o médio prazo, poucas coisas traduzem bem a dinâmica inflacionária como a combinação de três fatores: 1) commodities em reais, 2) nível da atividade, 3) inércia.

Podemos observar a relação ao longo do tempo entre commodities em reais adiantado em seis meses e o IPCA no gráfico abaixo. Os repasses dos choques de commodities ocorrem em maior ou menor grau, a depender da ociosidade da economia – vide 2018.

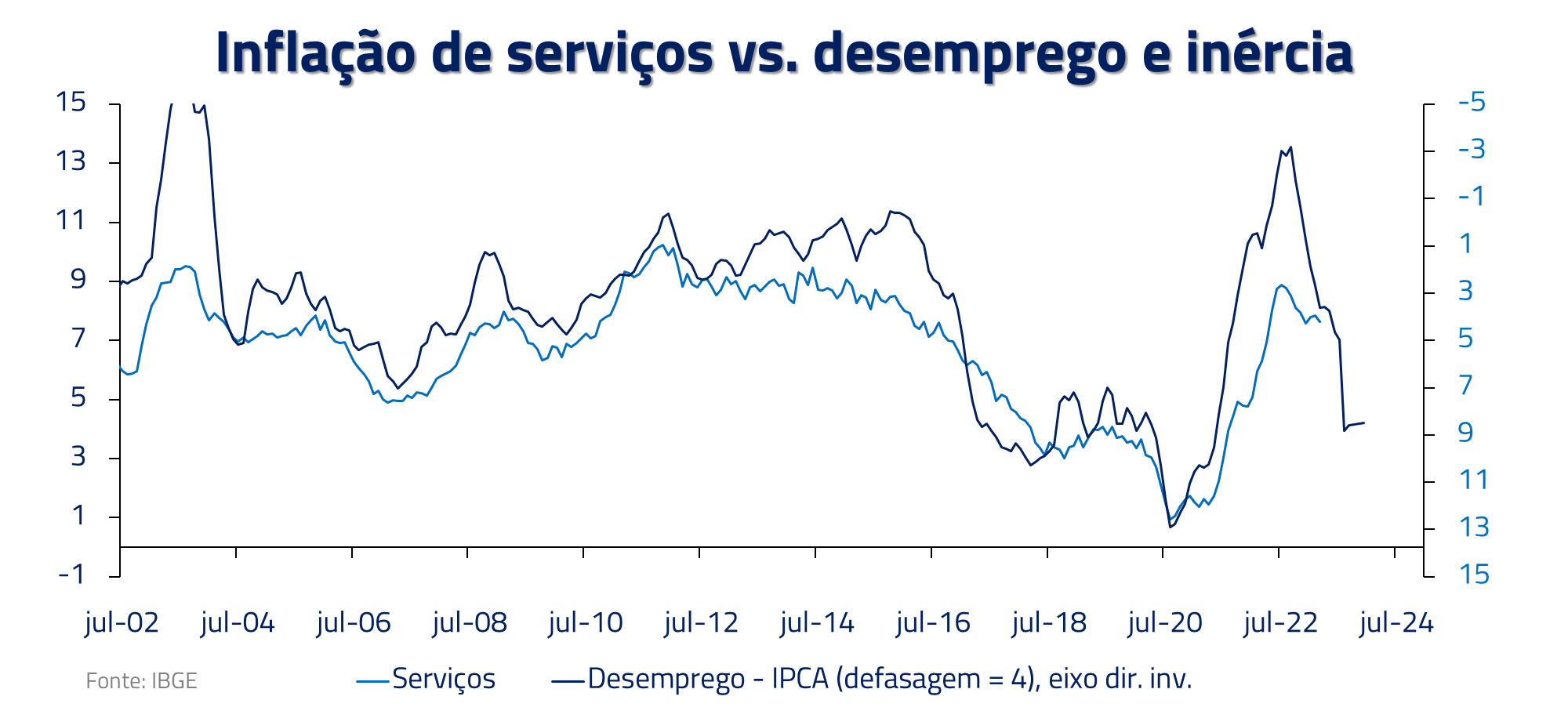

A relação do desemprego e da inércia com a inflação corrente pode ser observada de forma mais clara na comparação com os itens ligados à serviços. Note que essa simples relação capturou as dinâmicas de desinflação de 2018 e a reaceleração pós pandemia.

Olhando para frente, esses fatores sugerem importante desinflação. Commodities em reais já caíram cerca de 12% desde o final do ano e o crescimento da economia deve estagnar, levando a ligeiro aumento do desemprego nos trimestres à frente.

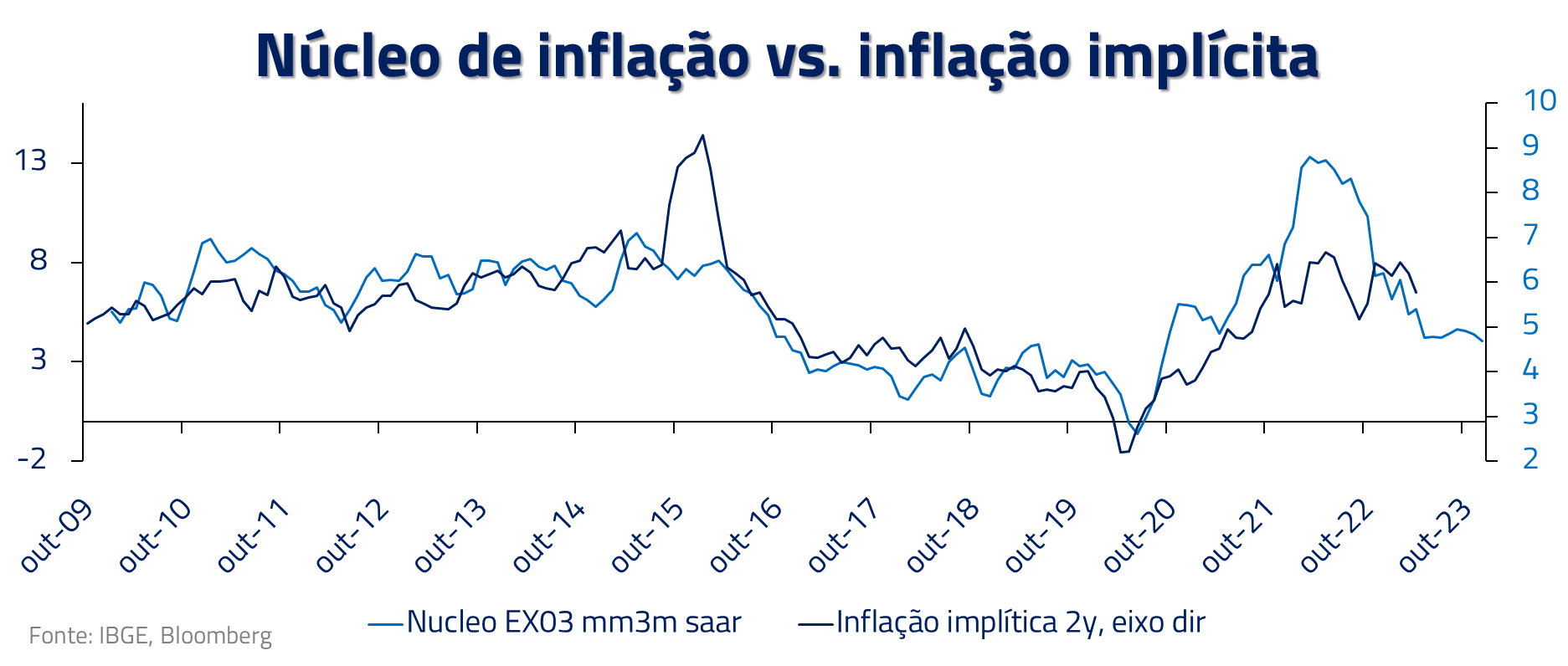

Mas isso não é o que o mercado hoje aposta. A inflação implícita está praticamente em 6% a partir de um ano até vértices mais longos, como 5 ou 10 anos. Ou seja, o mercado espera que a inflação fique resiliente em um patamar alto por um longo período.

Não é raro, contudo, o mercado extrapolar leituras do IPCA corrente para cálculos da implícita de meses, ou até anos à frente, como podemos observar no gráfico abaixo. Acreditamos que essa é parte da resposta do porquê a implícita está tão elevada.

Outra parcela decorre do risco fiscal. Apesar de reconhecermos esse risco como relevante, vemos riscos maiores apenas na segunda metade do governo, conforme aumento da pressão sobre o presidente Lula em função do baixo crescimento econômico de 2023 e 2024.

Assim, trabalhamos com núcleos atingindo cerca de 4,5% anualizado já no segundo semestre deste ano.

Em nossa visão, portanto, o mercado embute um prêmio excessivo nos mercados de inflação implícita curta. Seguimos aplicados em juros pré-fixados intermediários e vendidos na inflação implícita curta.

Como parte do novo arcabouço fiscal, o governo anunciou o objetivo de zerar o déficit primário em 2024. Como os gastos irão continuar crescendo acima da inflação, o governo iniciou a busca por mais de R$100 Bi de aumento de impostos para tapar o buraco. Mas quem irá pagar a conta?

Uma das principais medidas discutidas é a subvenção do ICMS para gastos de custeio. As empresas deduzem atualmente da sua base tributável os incentivos regionais e o governo estima que o fim desse benefício poderia render entre R$ 80 a 90 bilhões para os cofres públicos. O problema? Ela poderia afetar em particular as empresas varejistas, em um momento em que o país já está em desaceleração econômica. Nas nossas estimativas, essa medida poderia levar a uma queda de quase 25% no lucro das empresas, além de trazer novos questionamentos jurídicos.

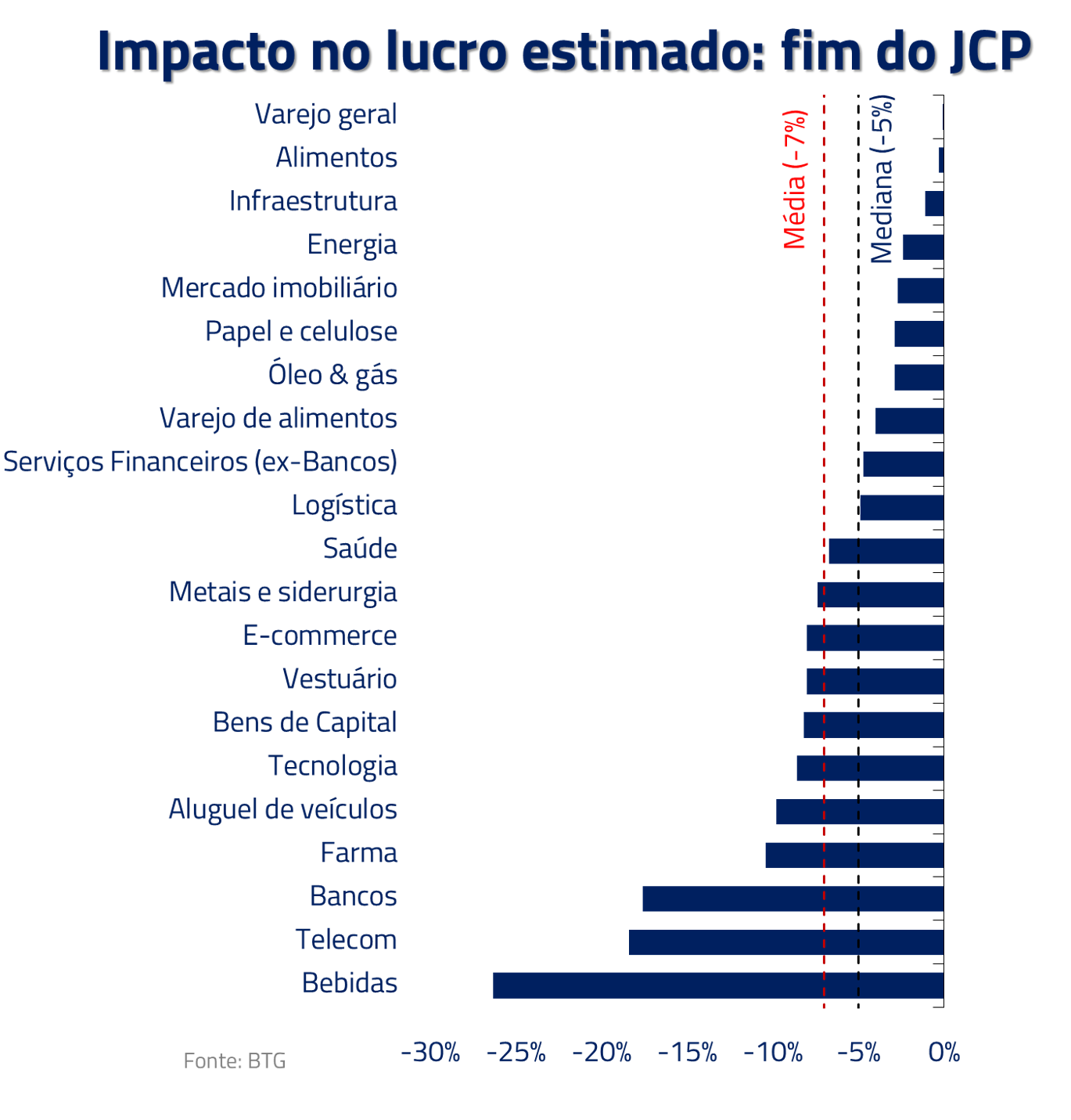

Na mesa está também o fim dos juros sobre capital próprio (JCP) sem compensação via diminuição do IRPJ. Impacto: potencial de queda de 7% no lucro do Ibovespa com efeitos particularmente grandes em bancos, além dos setores de bebidas e telecomunicações.

Ações do governo no sentido de aumentar arrecadação são bem-vindas no espectro macrofiscal para fechar a conta do aumento planejado de despesa. Não podemos negar, contudo, que parte relevante dessa conta cairá sobre as empresas. Nesse sentido, a análise minuciosa de cada caso se torna cada vez mais relevante no processo decisório de investimento.

***

As posições de nosso fundo seguem a mesma estrutura reportada em meses anteriores. Continuamos a observar um ciclo econômico avançado, com taxas de desemprego baixas ao redor do planeta, um núcleo de inflação global ainda resiliente e taxas de juros a níveis não observados em mais de uma década.

Mantemos, como consequência, uma visão pouco construtiva para a bolsa global, com a bolsa brasileira apresentando uma maior margem de segurança. Em moeda permanecemos vendidos em geografias como a Suécia e Nova Zelândia, que devem sentir a subida de juros global de forma desproporcional por fragilidades de suas economias.

Em commodities permanecemos comprados no petróleo, por uma visão mais restritiva da oferta, e no ouro, por necessidade de acumulação de diversos bancos centrais. Também estamos vendidos no minério de ferro por continuarmos a considerar que a reabertura da China deve ser mais focada em serviços e mobilidade.

No Brasil, conforme mencionamos, continuamos posicionados para uma maior acomodação do processo inflacionário e também, como consequência, aplicados em juros, mantendo modesta posição comprada na bolsa.

Estamos sempre à disposição de nossos clientes e parceiros,

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026

Entenda como o Estreito de Ormuz influencia petróleo, inflação e juros globais, e por que esse gargalo geopolítico redefine a dinâmica dos mercados.

01/04/2026

I.A., juros e mercados globais. Entenda os riscos, oportunidades e o novo ciclo econômico em curso.

27/02/2026Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.