Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Inflação: essa arma de destruição em massa já foi totalmente controlada?

Se você ainda não viu Oppenheimer, o novo filme de Christopher Nolan, recomendamos fortemente. Não iremos apresentar spoilers, mas queremos traçar uma analogia nessa carta com o dilema de Oppenheimer, o pai da bomba atômica, que após ter criado uma arma de destruição em massa, se envolveu em esforços para que armas nucleares fossem mantidas sob rígido controle.

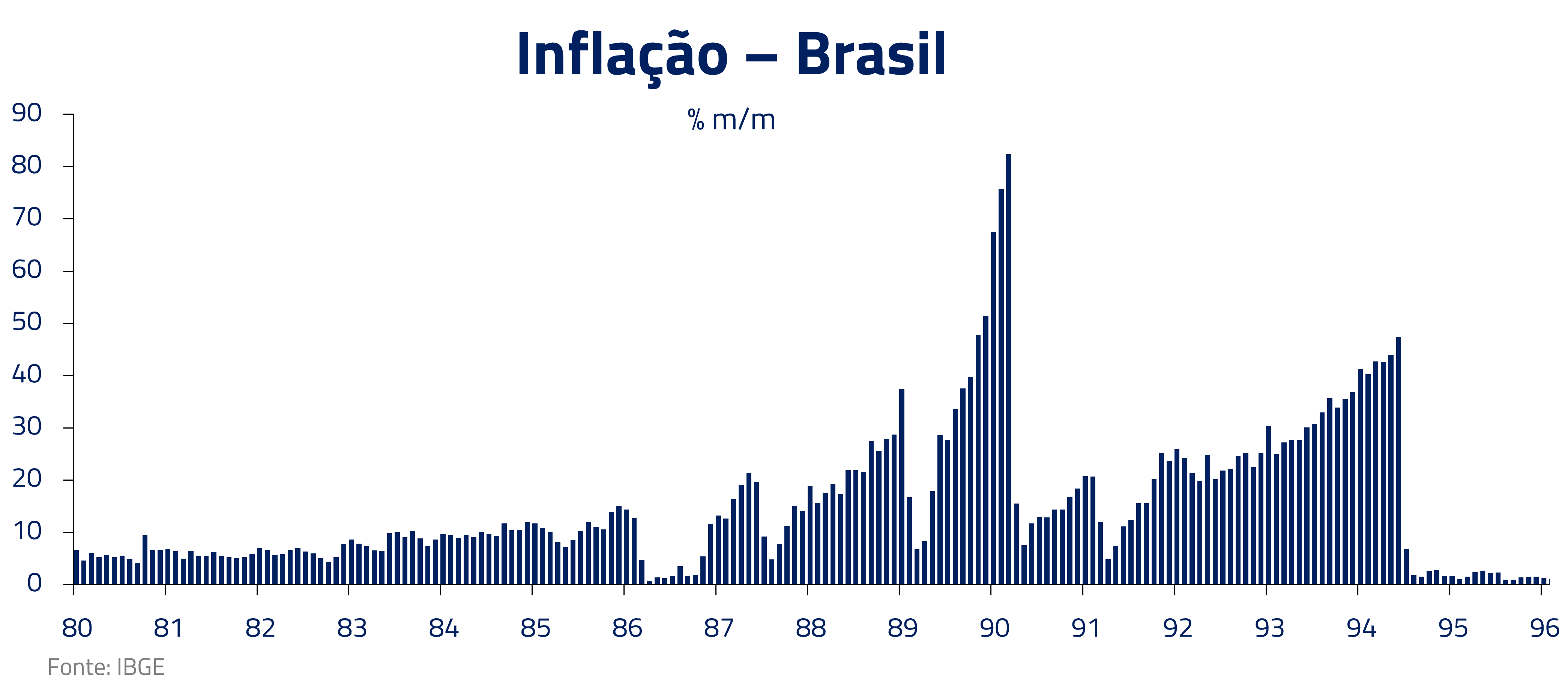

De todo o arsenal de políticas econômicas, nada possui poder mais devastador que a inflação: uma verdadeira arma de destruição em massa da renda e poupança de uma nação, como nós no Brasil, aprendemos a duras penas durante as décadas de 80 e início da década de 90, onde a inflação chegou a níveis de 80% ao mês.

Na frase de abertura dessa carta, Oppenheimer nos alerta sobre o quão pouco sabemos. Nos processos inflacionários a história é semelhante e ainda temos muito a aprender. No início, os Bancos Centrais declararam o processo inflacionário em nível global como “transitório”, ajudando assim a criar a bomba inflacionária, para logo em sequência se virem obrigados a executar a maior alta de juros em décadas.

Após a Segunda Guerra, poucos acreditavam que iríamos controlar as armas nucleares e previsões de um fim apocalíptico radioativo eram frequentes. Para surpresa de muitos, estamos aqui para contar a história de mais de 70 anos sem guerras globais. De forma análoga, a inflação recentemente vem dando claros sinais de melhora em várias geografias. A inflação será domada sem custos econômicos? Em quais países será mais difícil? Esse é o tópico que cobriremos nessa carta.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Um processo desinflacionário em duas etapas

O cenário atual ainda inspira diversos cuidados e é importante lembrarmos do nosso ponto de partida: o maior surto inflacionário global dos últimos 50 anos, o qual conseguiu reverter até mesmo a persistente deflação japonesa.

O processo de (des)inflação que começa a se desenhar pode ser pensado em dois estágios. O primeiro ato do arrefecimento inflacionário, que está em curso, é baseado na reversão dos choques de energia e bens que permearam a economia global durante o ano passado. Parte dessa desinflação já está presente em alguns números recentes e parte já está contratada através da queda de preços no atacado, o que deve gradualmente fluir para preços no varejo.

O segundo estágio, no entanto, tem mais nuances. Nessa fase, devemos esperar que a inércia inflacionária e força relativa dos mercados de trabalho exerçam maior poder de diferenciação entre os países.

A soma dessas duas fases deve direcionar a velocidade de ação residual dos bancos centrais no fim do ciclo de aperto monetário e, mais importante, determinar a capacidade de corte de juros nos anos futuros. Na sequência, exploraremos melhor essas duas fases e o posicionamento relativos dos países.

Primeira etapa: reversão dos choques de energia, alimentos e bens

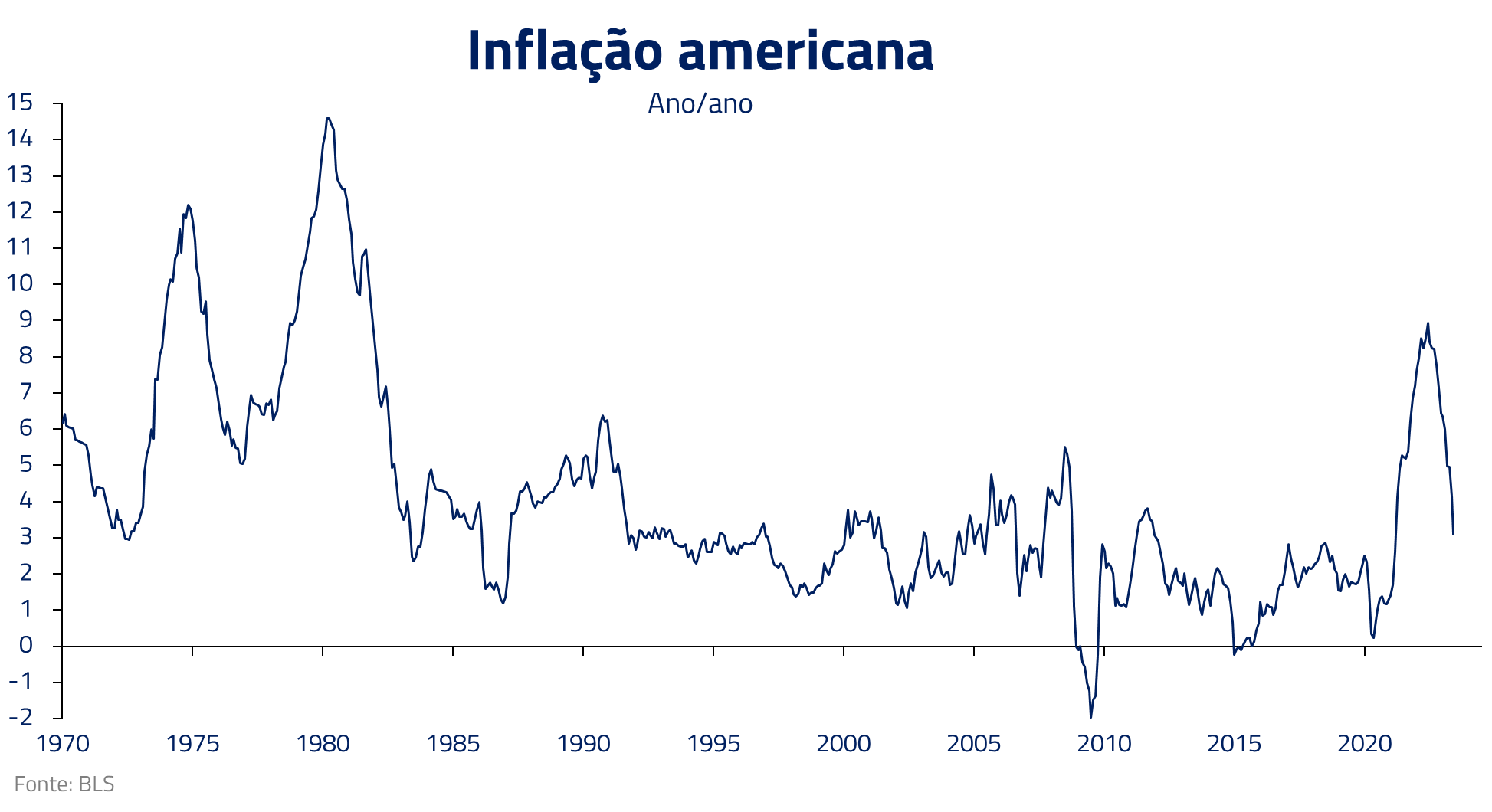

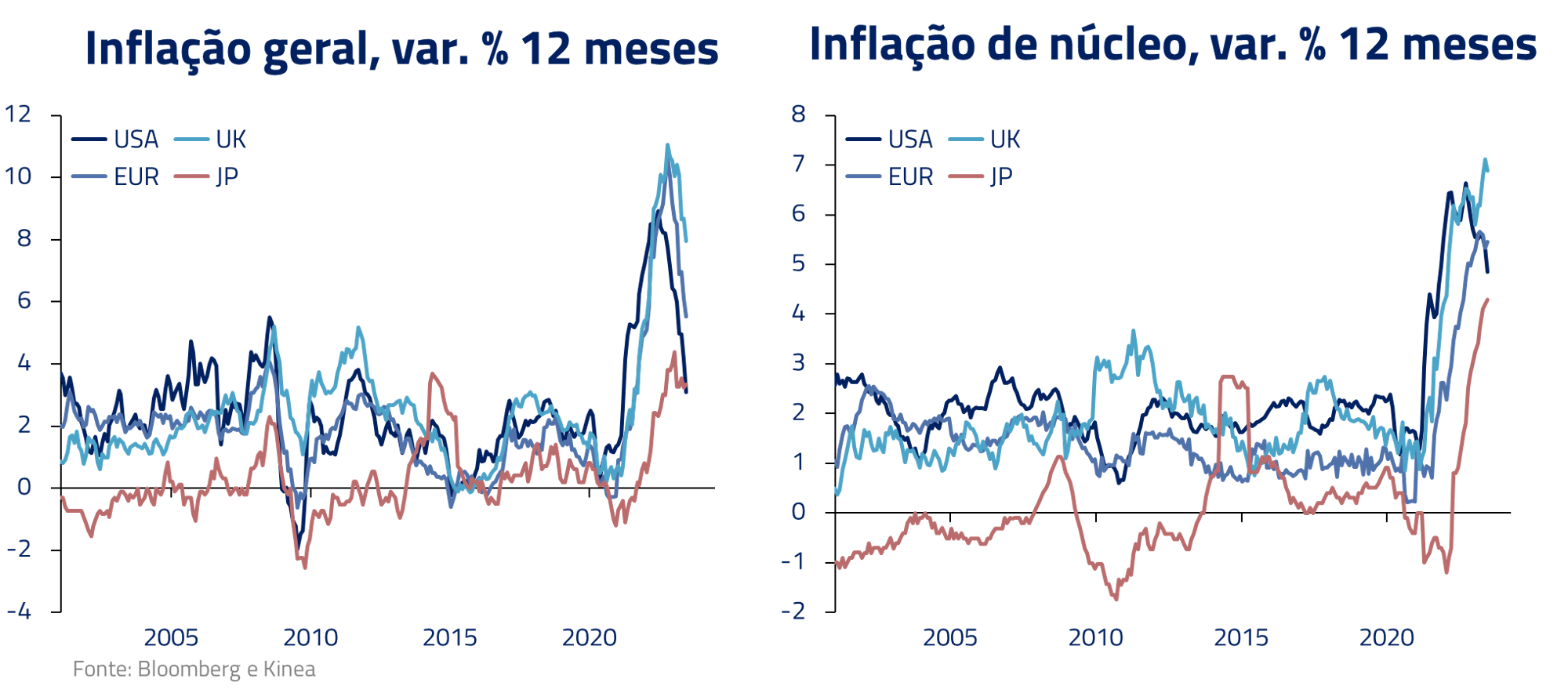

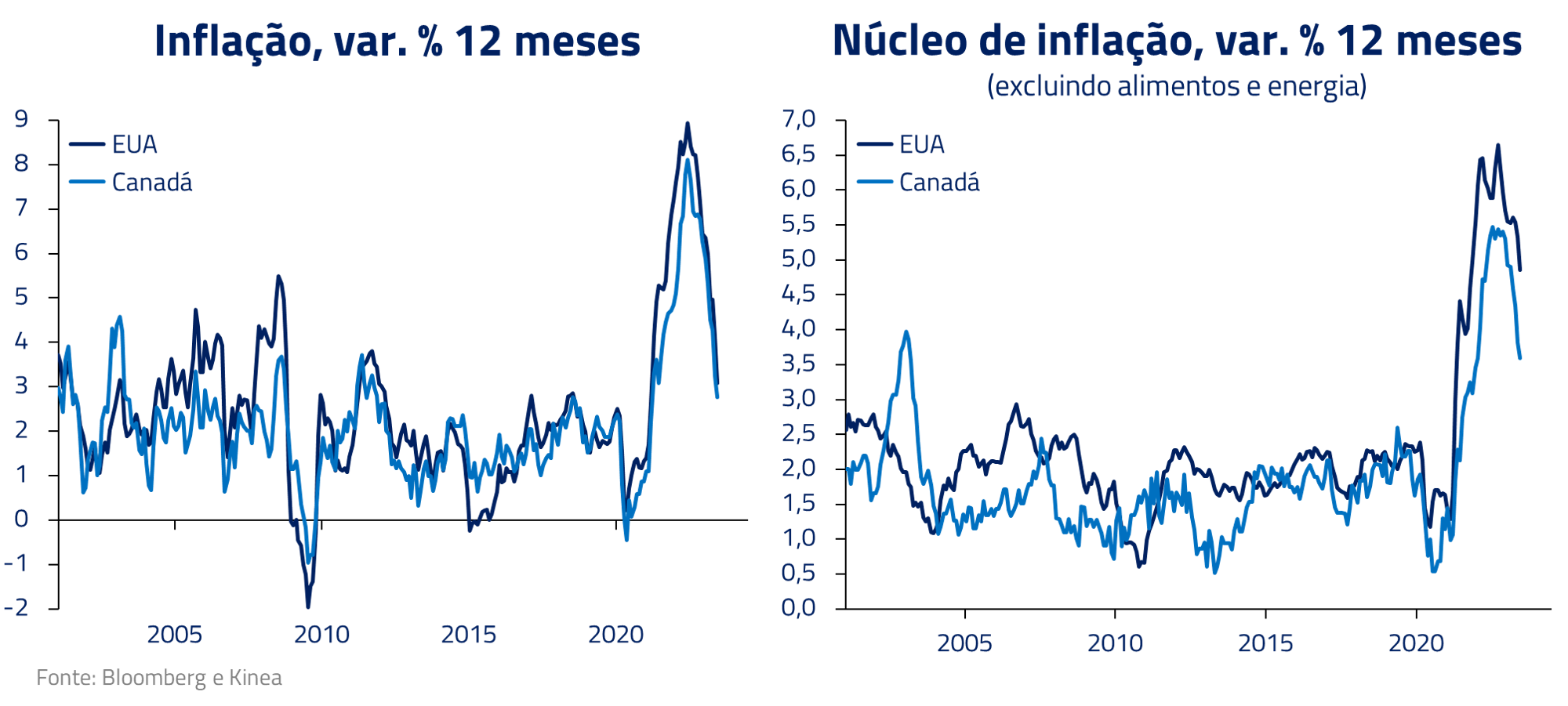

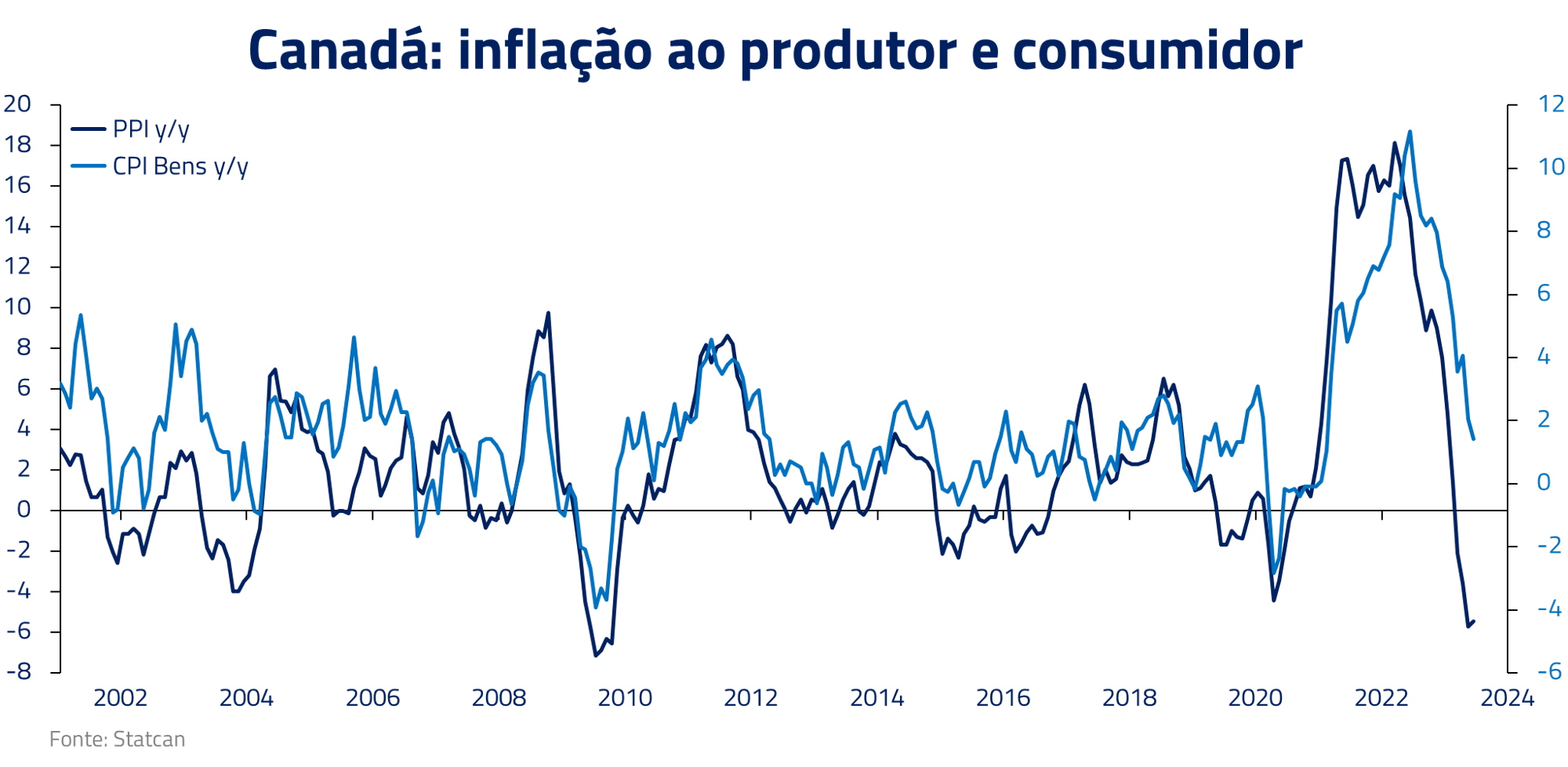

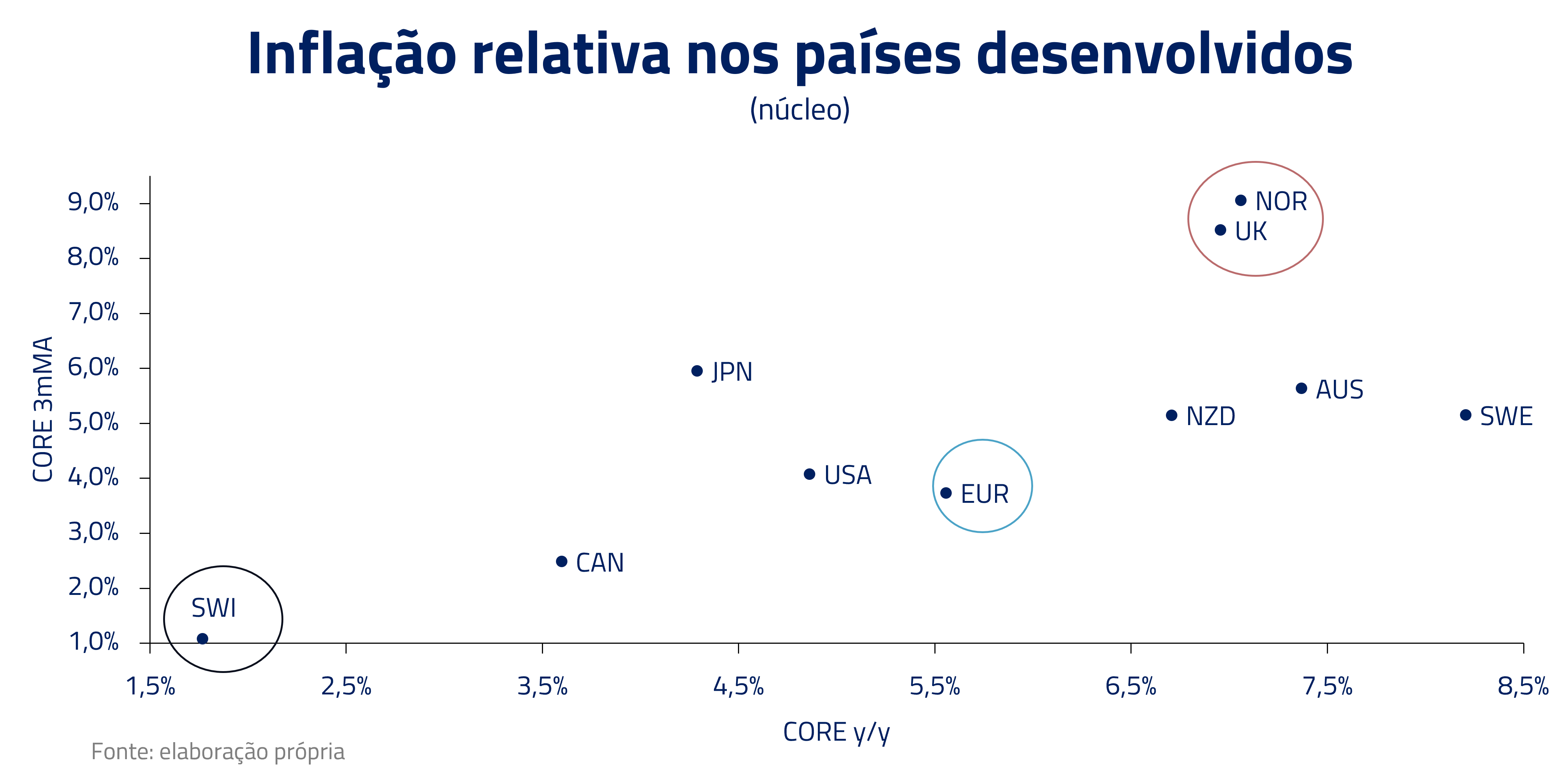

A inflação total no mundo desenvolvido chegou a se aproximar ou ultrapassar 10% ao ano em vários países. Desde então, já houve um respiro em alguns casos. Como exemplo, a inflação acumulada em 12 meses já cedeu mais de cinco pontos percentuais no Canadá e nos Estados Unidos.

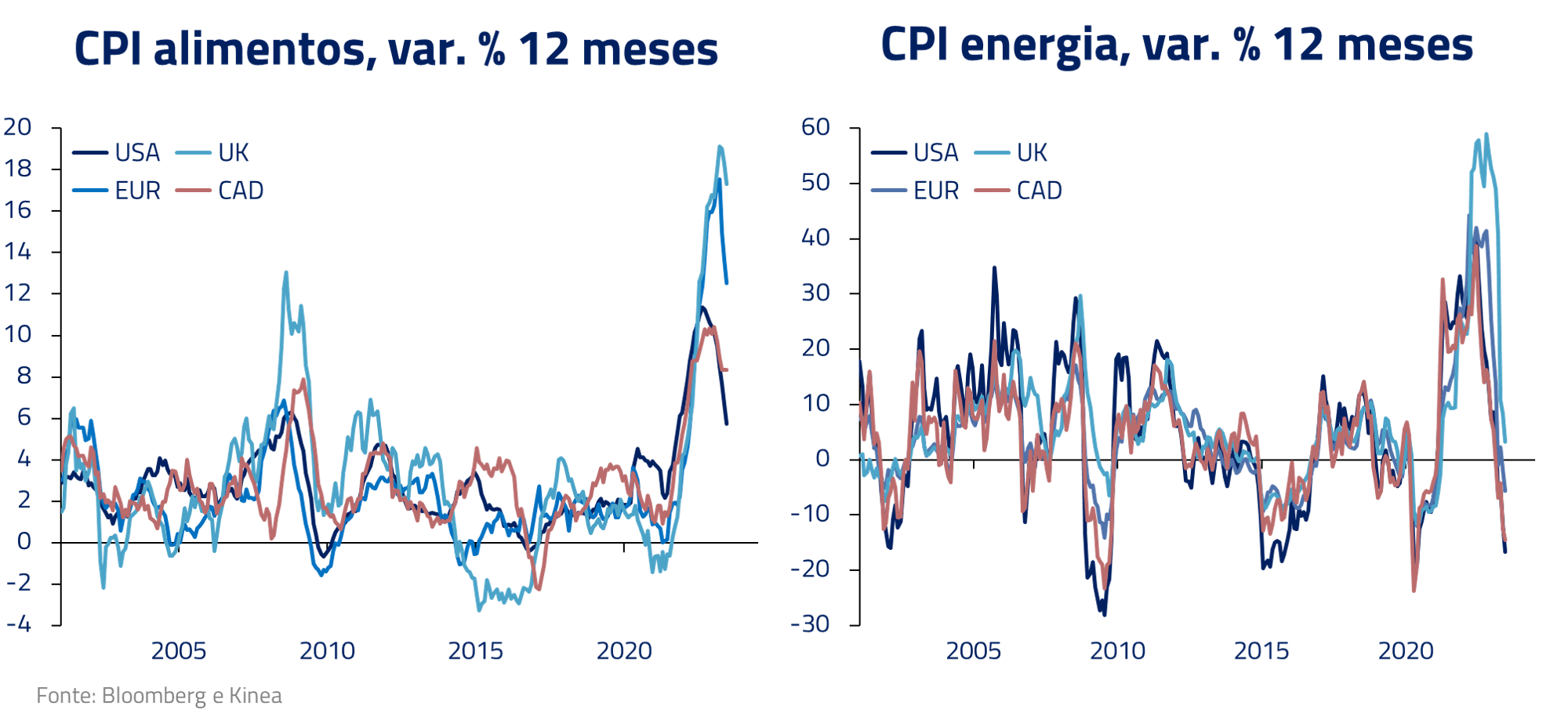

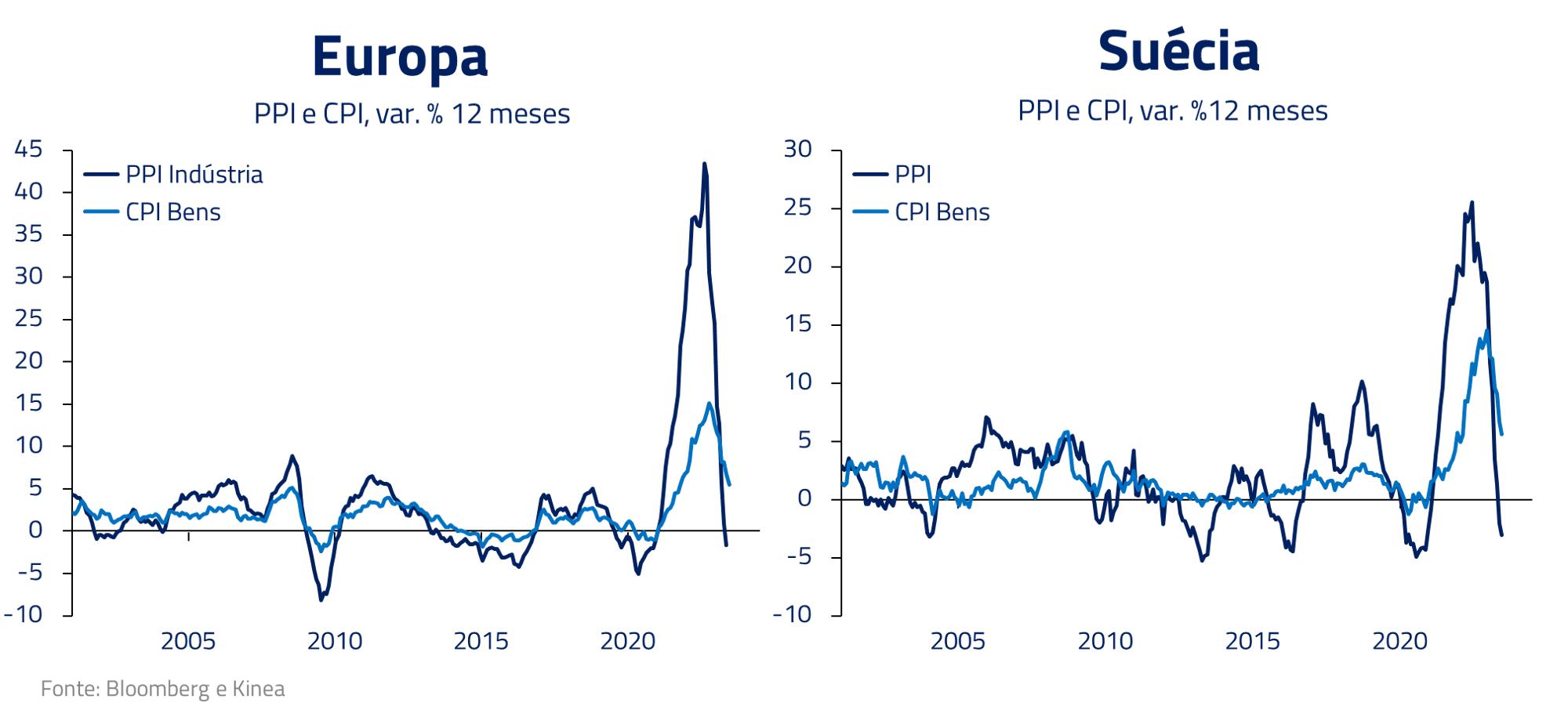

Esse processo deve seguir retirando pressão inflacionária via energia e alimentos, mas também dos componentes de vários bens duráveis e não duráveis nos próximos meses. Boa parte desse processo já está gestado no atacado, e a relação histórica implica que, em alguns meses, o consumidor vai conseguir perceber menores altas de custos na sua cesta de consumo. Apesar de toda a crise energética europeia do ano passado, mesmo por lá esse efeito se observa.

Um dos destaques de desinflação dessa primeira fase é o Canadá. Apesar de ainda ter núcleos acima da meta – o que segue incomodando o Banco Central – a inflação já cedeu bastante e preços no atacado apontam queda adicional relevante. Além disso, bens possuem um peso maior na cesta canadense que na americana: 47% contra 37%.

O fator global dos choques nas cadeias produtivas implica que, em alguma medida, todos os países vão passar por algum grau de desinflação. No entanto, esse processo se aprofunda em casos nos quais houve apreciação cambial recente e/ou onde a inflação de bens é mais representativa na cesta do consumidor.

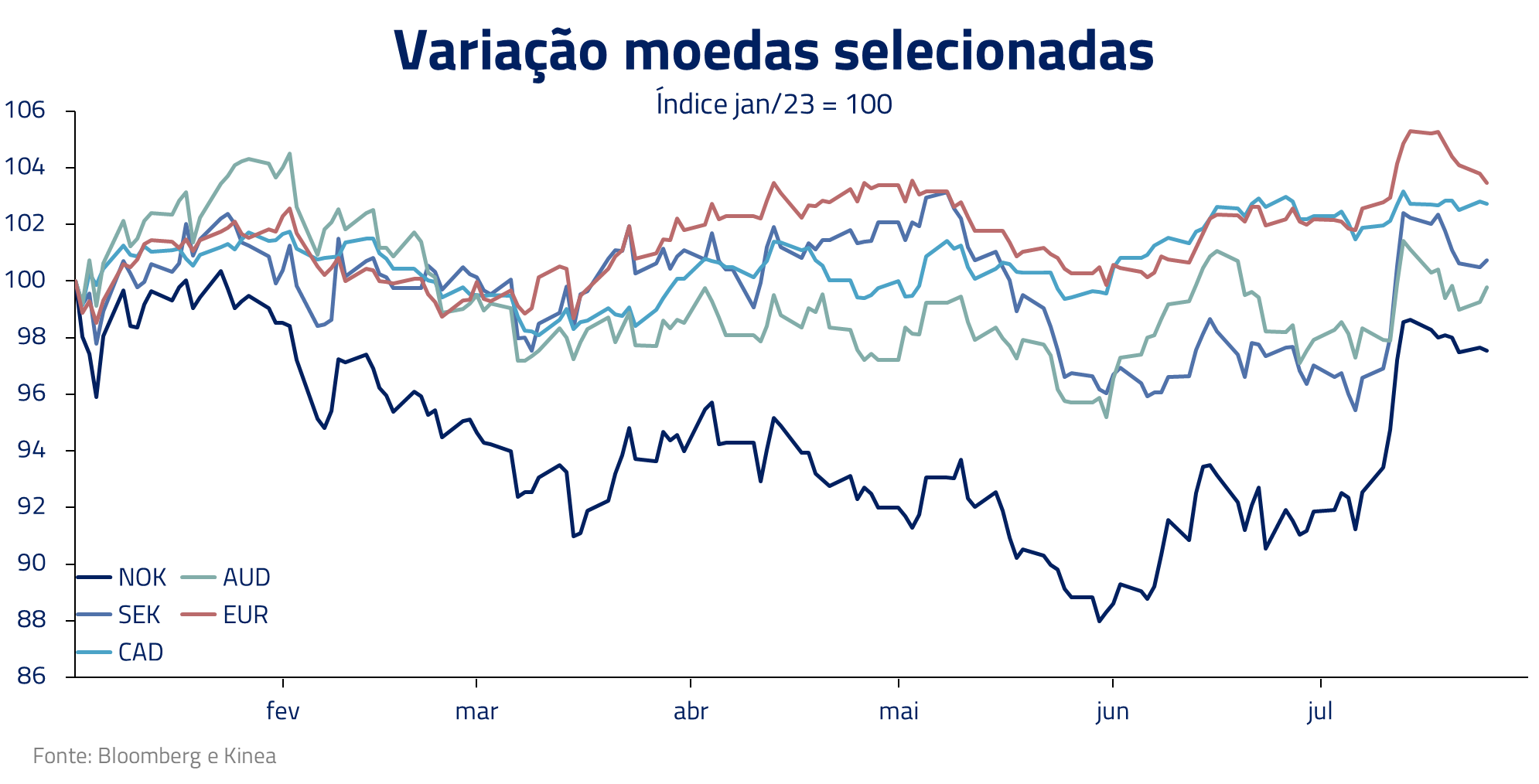

Do outro lado, a Noruega é um claro destaque negativo: forte depreciação cambial ao longo do último ano, em um país com alta sensibilidade à inflação importada. A Europa, contrariamente, teve sua moeda apreciando recentemente, o que ajuda a trazer a inflação importada para baixo.

Segunda etapa: inércia e inflação de serviços

Pelas informações que temos até agora, conseguimos conjecturar o primeiro ato da desinflação ocorrendo ao longo do próximo semestre. Mas e após esse período, o quão longe ainda estaremos da convergência para a meta de inflação?

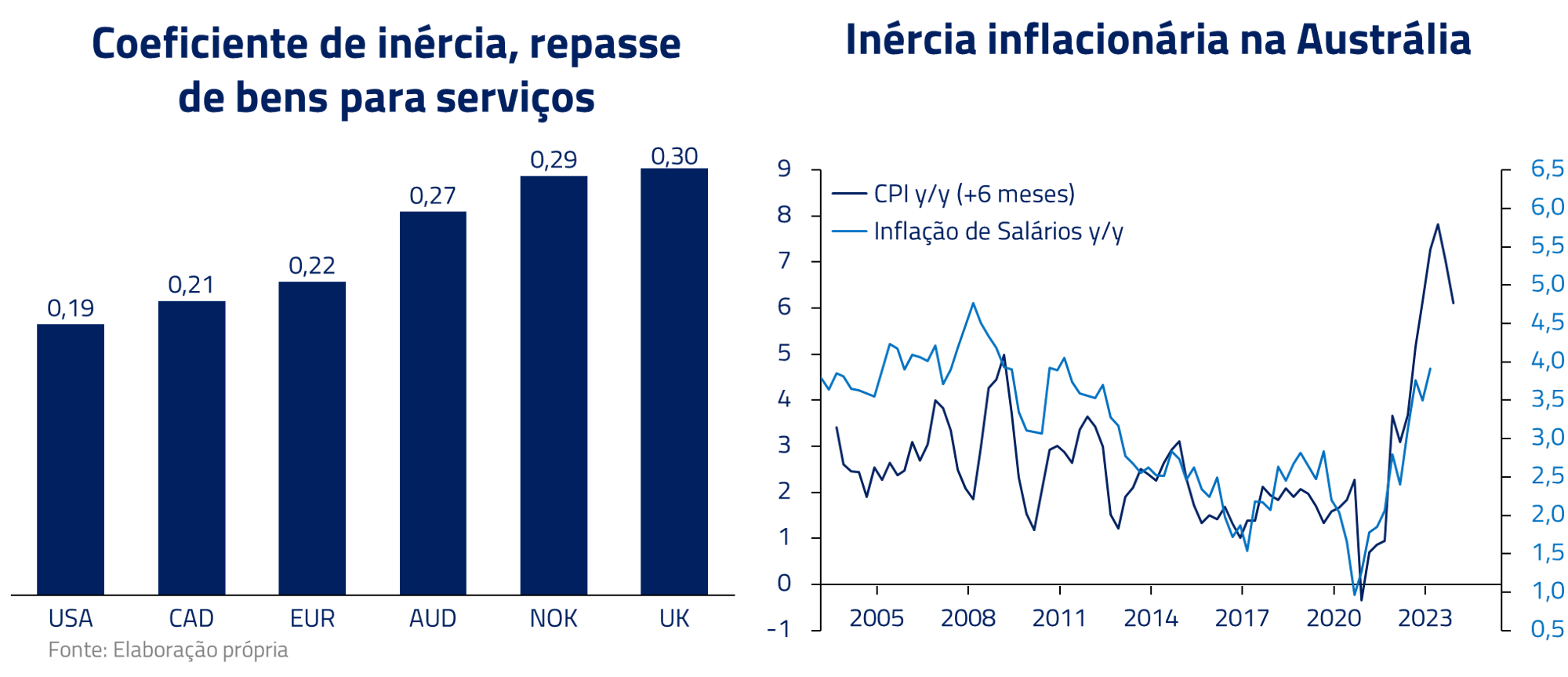

Aí entra a importância do segundo ato da nossa peça desinflacionária, o qual depende da inércia e da força relativa dos mercados de trabalho.

Primeiramente, a inércia se trata da perpetuação dos choques de custos ao longo da economia. Exemplos conhecidos no nosso país são a indexação do salário mínimo à inflação do ano anterior e vários contratos que ainda corrigem o aluguel pelo IGP-M.

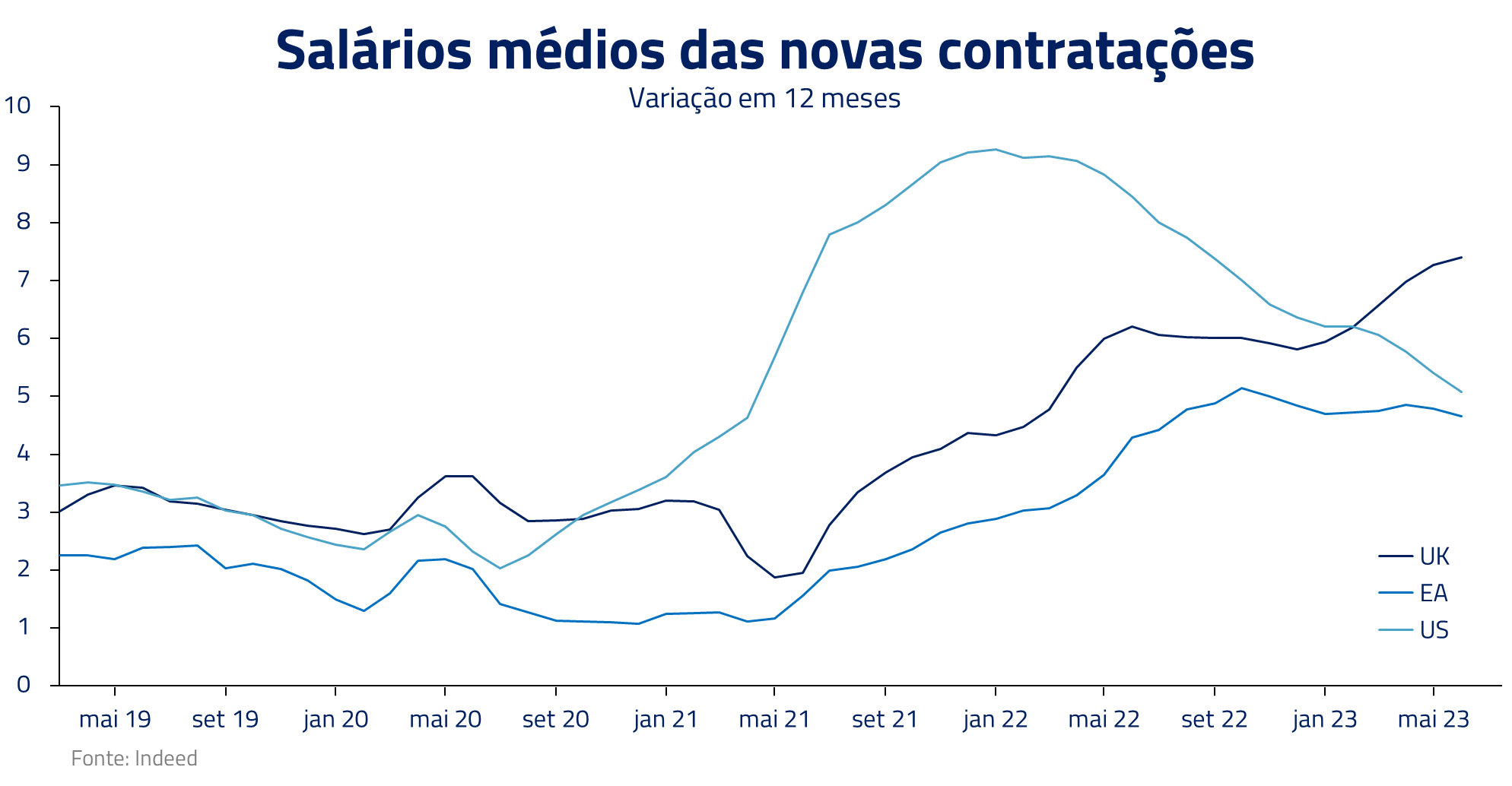

Mas há ainda um outro importante fator, que vai nos ajudar a realocar (ou não) as trajetórias de inflação mais próximas das metas: a força relativa dos mercados de trabalho.

Se o mercado de trabalho está muito forte, é mais provável que os reajustes de salário consigam compensar a inflação passada e retroalimentem o processo inflacionário.

Esse parece ser o caso do Reino Unido: possivelmente como consequência do Brexit, parece haver uma falta estrutural de mão de obra para serviços, o que vem pressionando sobremaneira os salários no país. Nesse ambiente, fica muito difícil gerar uma convergência para a inflação de serviços. Argumentamos que talvez o Reino Unido realmente precise de uma recessão para conter seu processo inflacionário.

Vislumbramos um processo em que, nesse segundo ato, os diferentes países assumam trajetórias inflacionárias distintas, dependendo das características de seus respectivos mercados internos e força relativa de suas moedas.

O que esperar nos próximos trimestres?

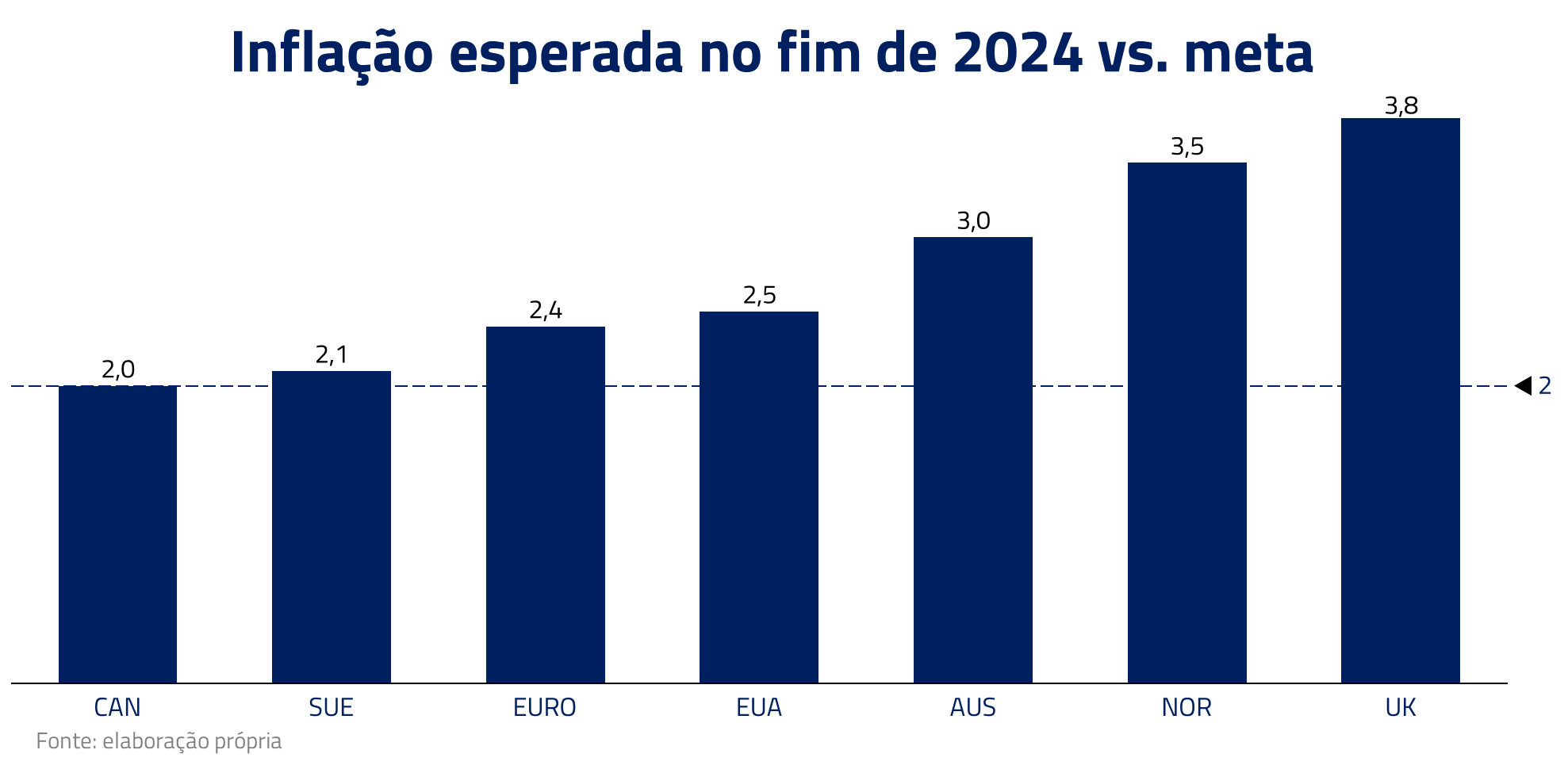

A inflação atual nos países desenvolvidos nos permite diferenciar claramente três grupos principais: lugares com inflação alta e persistente (Reino Unido e Noruega), outros com inflação mais contida e desacelerando (US, Europa) e, por fim, inflação alta, mas desacelerando (Suécia e Nova Zelândia). Há ainda o caso da Suíça, onde a inflação já está de volta à meta.

Austrália, Reino Unido e Noruega devem seguir bem distantes da meta mesmo daqui a 12 meses. No caso da Noruega, a moeda bastante depreciada é um entrave, enquanto para o Reino Unido e a Austrália o mercado de trabalho nos parece o fator limitador. Imaginamos que esses bancos centrais deverão ter que agir mais fortemente no combate inflacionário e, dessa forma, compramos a libra esterlina e a coroa norueguesa pelo provável impacto nas moedas de um maior diferencial de juros.

Na ponta vendida, temos o Franco Suíço, cuja intervenção do Banco Central manteve a moeda excessivamente apreciada. E gostamos de posições aplicadas em juros em países com inflação contida e desacelerando (Canadá) e, principalmente, onde a inflação está alta, mas deve ceder mais rapidamente nos próximos trimestres (Europa e Suécia). Na Europa, em particular, temos visto sinais não só de desinflação, mas também de desaceleração do crescimento econômico com forte contração do ciclo de crédito.

Como está o Brasil no combate a essa arma de destruição?

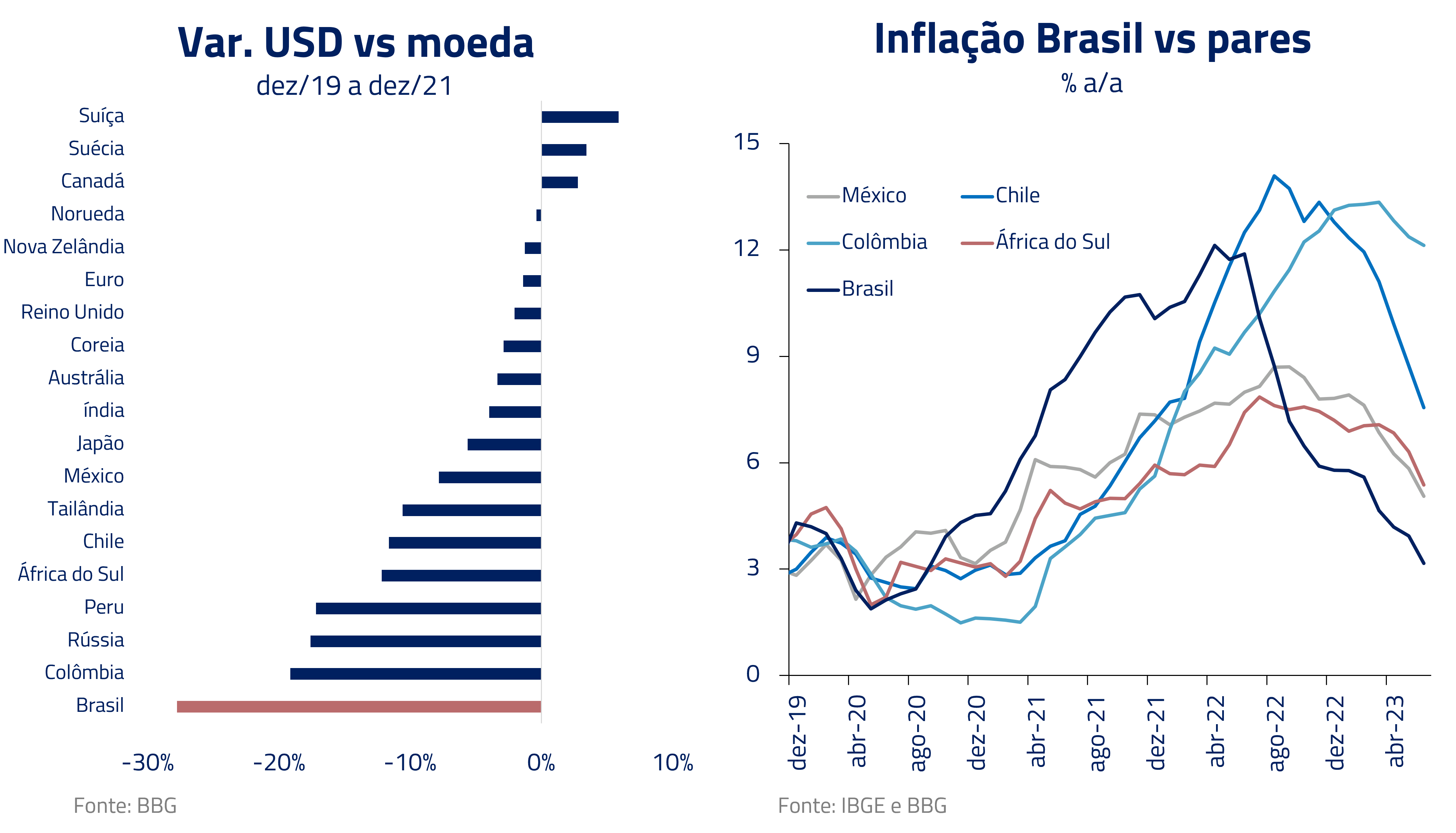

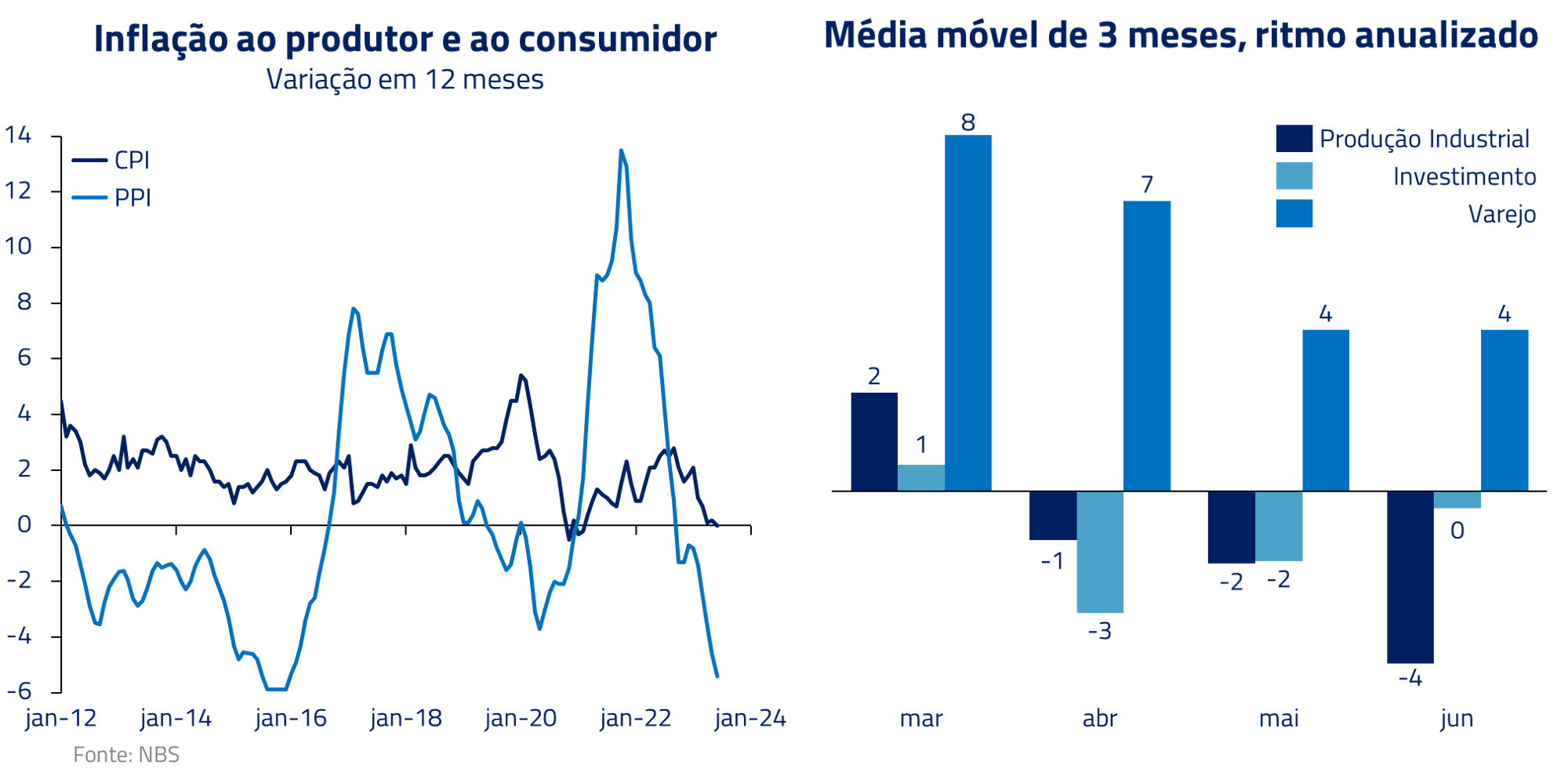

Por aqui a desinflação também ocorre em duas etapas. Mas nosso pico ocorreu antes que os pares. Isso porque, em adição aos choques de bens globais, nossa moeda apresentou uma das maiores depreciações durante o período da pandemia, elevando mais nossa inflação de tradeables.

A primeira etapa de desinflação começou mais rápida por aqui, com a apreciação do BRL a partir de 2022, intensificada nesses últimos meses (desde dez/21, tivemos uma das maiores apreciações de moeda).

Não muito diferente de alguns países, essa primeira fase seguiu a trajetória de commodities em reais – um call que temos defendido desde o começo do ano, e que baseou nossa posição ao longo do primeiro semestre: vendida em inflação implícita e posicionada para juros mais baixos no Brasil.

A segunda etapa será mais lenta

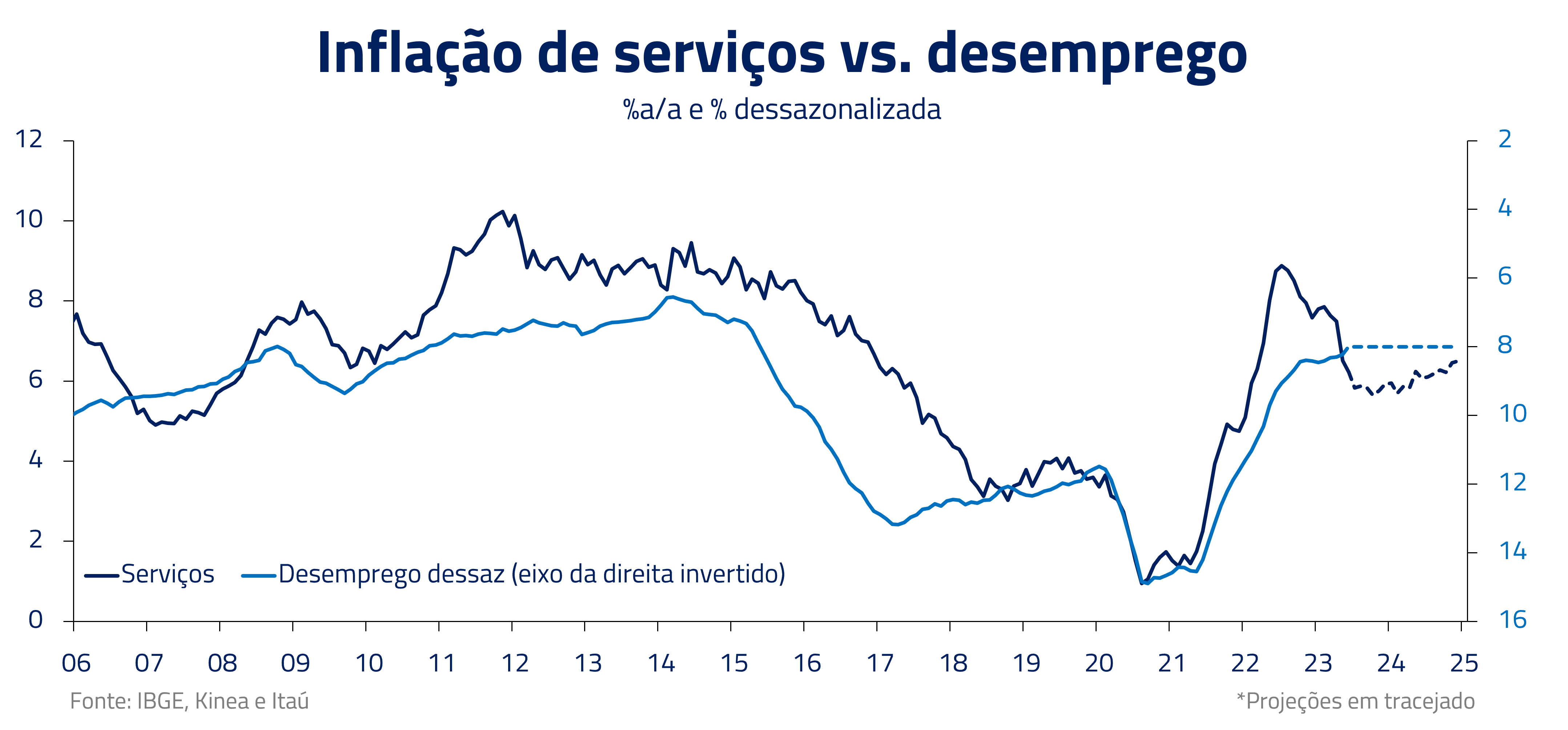

Com a parte “mais fácil” da desinflação para trás, seguimos para a segunda etapa, que é a convergência de serviços. Vemos continuidade da descompressão dos itens ligados a serviços nos próximos meses. Mas, com o mercado de trabalho ainda aquecido, não apostamos em uma convergência acentuada.

Em nossa visão, pelo menos pelos próximos 6 meses, a inflação ainda deve seguir bem-comportada, refletindo os impactos defasados das quedas das commodities e do dólar na inflação de bens industriais. Contudo, vemos esse cenário já refletido nos preços de mercado e estamos atualmente sem posições em juros locais.

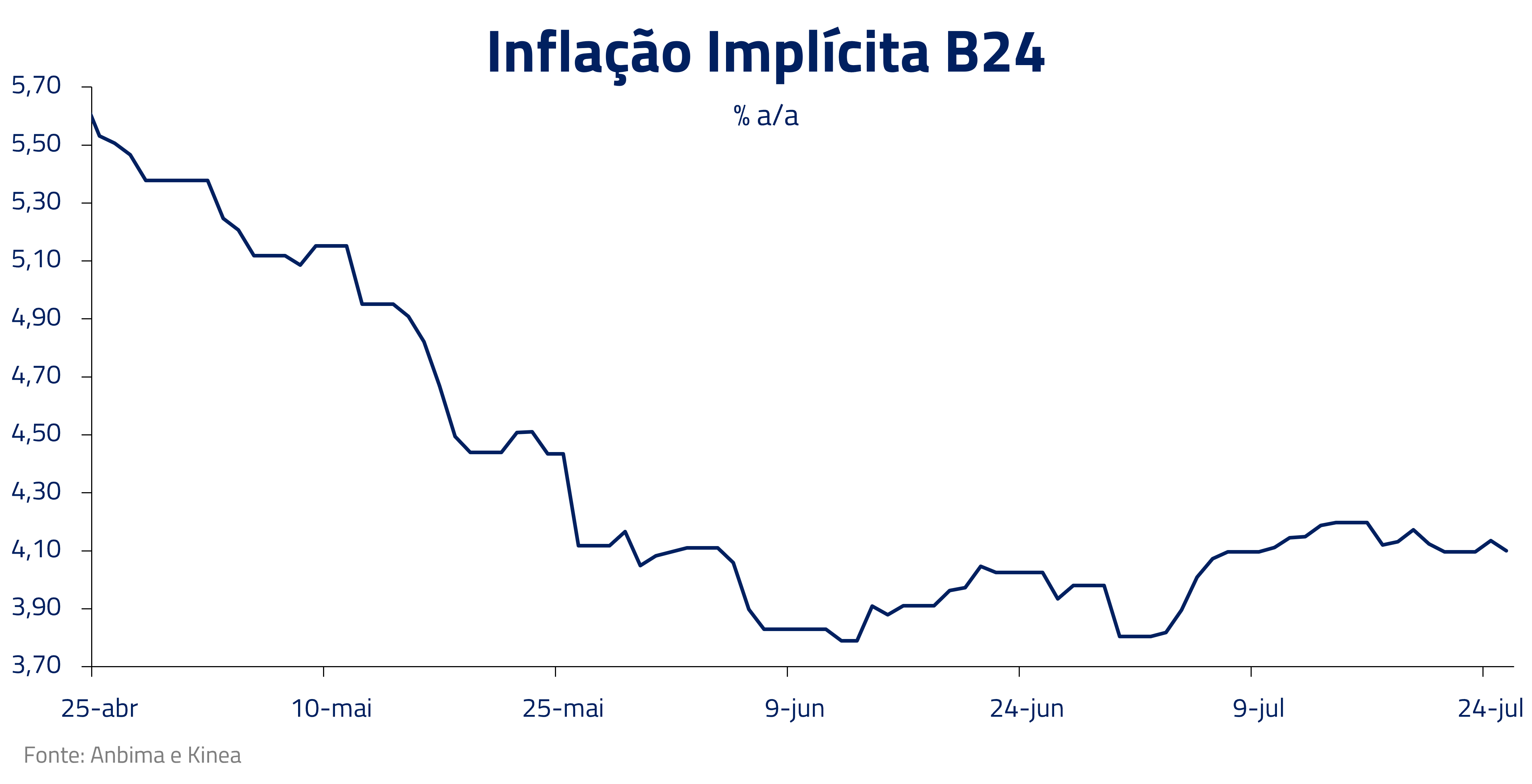

Mercado parece colocar pouco prêmio de risco à frente

Vale destacar que não vemos o processo de desinflação como duradouro, nem apostamos na convergência da inflação para a meta no médio prazo.

Em 2025, teremos mudança de presidente de Banco Central, e a isso está associado o risco de termos um BC mais tolerante com a inflação, haja vista a defesa frequente de Lula de termos uma inflação praticada maior do que àquela meta definida pelo CMN.

Adicionalmente, vemos o risco fiscal como algo crescente ao longo do tempo. As metas fiscais não devem ser atingidas e não nos parece crível a trajetória de gastos embutida nas regras fiscais.

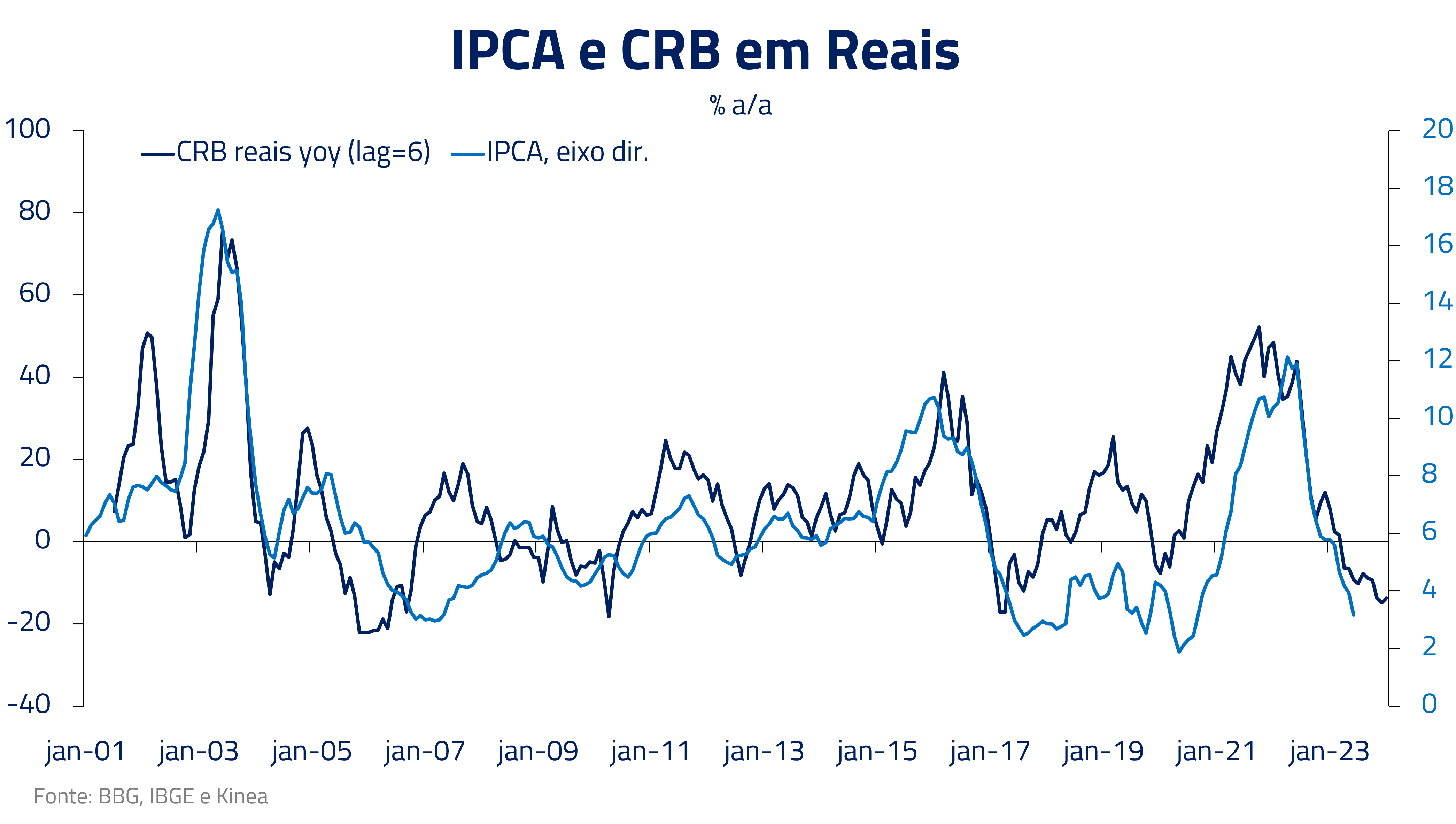

Além disso, como visto no gráfico anterior, a inflação brasileira costuma ter uma inércia ao redor de um nível mais alto do que hoje refletido nos mercados. Sendo assim, as inflações implícitas mais longas nos parecem ter pouco prêmio dado o crescente risco e são uma proteção assimétrica. Temos migrado nossas poucas posições na Renda Fixa local para títulos indexados à inflação (NTNB).

Nossa visão do mercado acionário brasileiro

No mercado de ações, seguimos taticamente otimistas. O valuation em certa medida atrativo, aliado à expectativa de início de ciclo de juros tem levado à alta nos preços das ações.

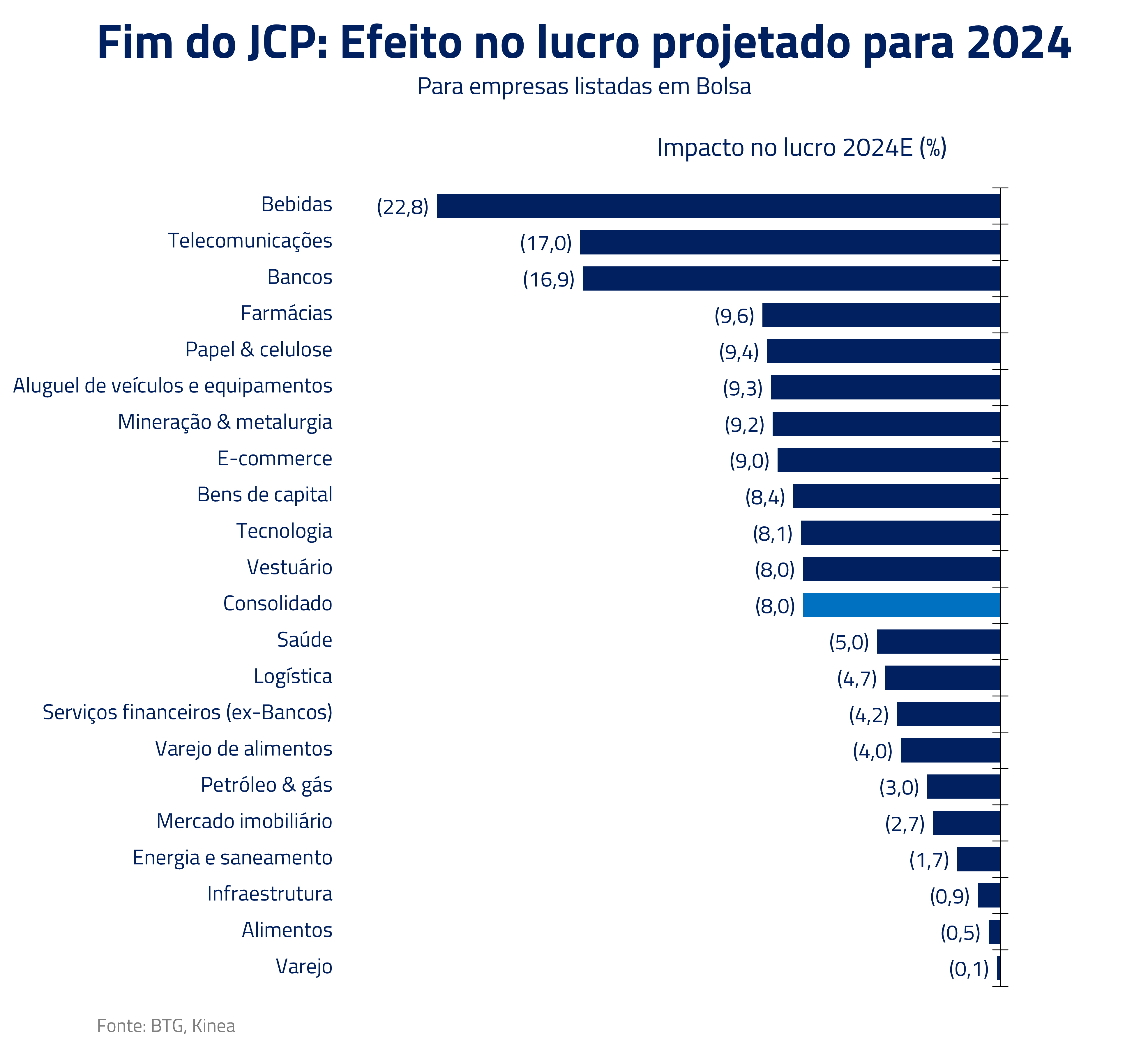

Mas o segundo semestre deve também trazer desafios para as empresas. Com a necessidade de encontrar mais de R$ 100 bi para fechar as contas no ano que vem, acreditamos que o governo lançará mão de medidas para aumentar a arrecadação às custas das empresas.

Medidas como o fim da JCP devem ser anunciadas agora em agosto, afetando negativamente mais o setor de bebidas e bancos.

Nesse sentido, estamos taticamente alocados nos setores ligados à economia doméstica, mas com proteções com posições vendidas em empresas cujo impacto da JCP no lucro é relevante. Estamos alocados em construção civil, infraestrutura, shoppings e utilidades públicas. Além disso, seguimos com as posições relativas que cobrem mais de 40 pares de ações.

Na contramão do mundo: desinflação chinesa e os novos estímulos

Se o tom da briga recente na maioria dos países foi o combate à inflação, na China o governo vem lidando nos últimos meses para resolver o problema inverso: tirar a economia de um marasmo pós-reabertura que vem gerando deflação no atacado – e inflação zero ao consumidor – há alguns meses.

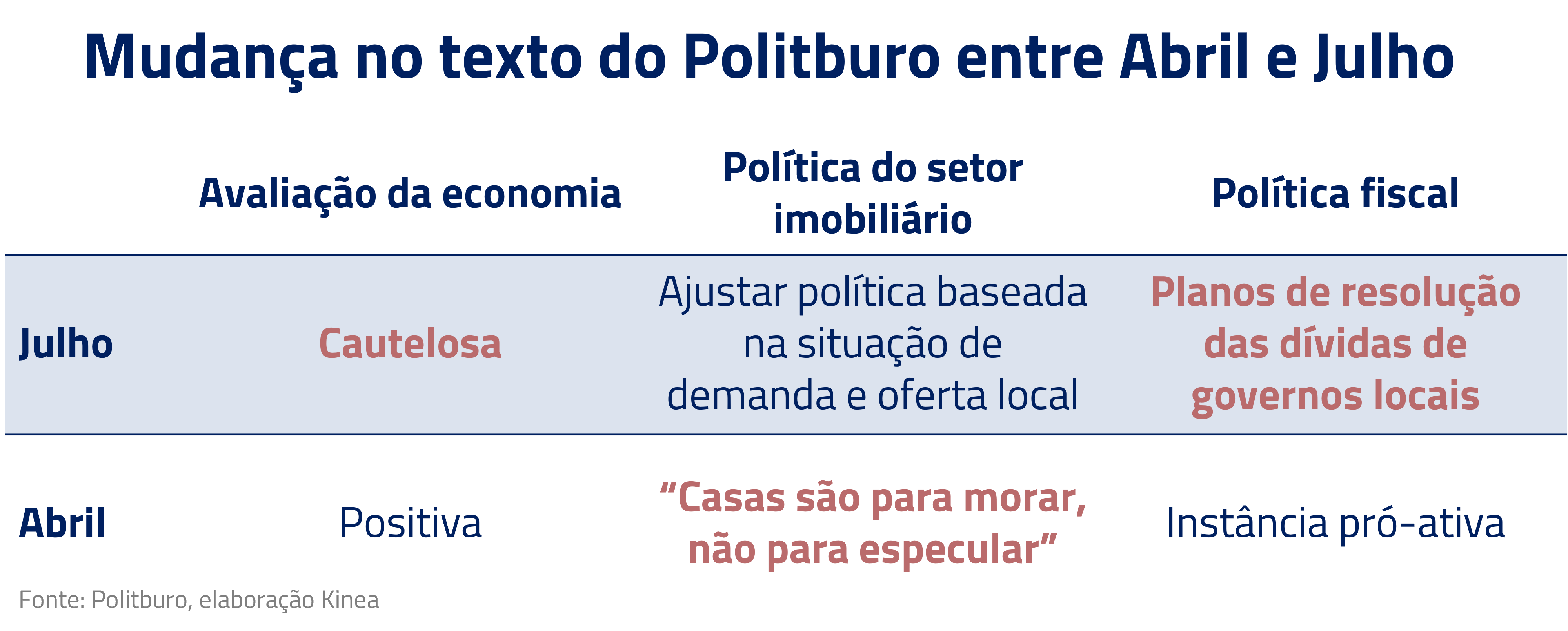

Nas últimas semanas, aumentou a carga do governo para tirar a economia desse marasmo, com o anúncio de algumas medidas de estímulos para a economia e, mais importante, um comunicado mais forte na reunião de julho do partido. O comunicado acenou para uma suavização mais relevante na abordagem ao setor imobiliário, além de mostrar abertura para solucionar problemas de endividamento dos governos locais.

Como nossas cartas passadas mostraram, desde o anúncio da reabertura mantivemos uma posição bastante cautelosa sobre o crescimento chinês, reconhecendo a determinação do governo em não mais apostar nos ciclos tradicionais de crédito-investimento-alavancagem. No entanto, aparentemente a falta de sinais de sustentação da atividade fez o governo reavaliar algumas de suas convicções.

Dada a fraqueza da atividade, abre-se uma assimetria para uma virada, ainda que tímida, da economia chinesa no 4º trimestre. Temos posições compradas no dólar australiano, no cobre e em empresas que representam consumo na China, que tendem a se beneficiar em um contexto de melhora dos ativos chineses.

***

Se você já assistiu Oppenheimer, e gostaria de entender mais sobre energia nuclear, recomendamos o episódio #20 da nossa livecast Kafé com Kinea, onde entrevistamos uns dos maiores especialistas em energia nuclear do país: Aquilino Senra, professor da UFRJ.

A humanidade foi capaz de conter a ameaça das armas nucleares por uma razão inesperada por Oppenheimer: a certeza de destruição mútua (MAD em inglês: “mutually assured destruction”).

No final, as bombas de hidrogênio ficaram tão poderosas, ou mil vezes mais potentes que a bomba que destruiu Hiroshima, que as utilizar significaria destruir ambos os lados. Entre a destruição e a paz, o mundo optou sabiamente pela paz.

De forma análoga, aprendemos durante as décadas de 1970 a 1990 o poder destrutivo para a sociedade que a inflação pode trazer. E entre a destruição de riqueza e seu controle, o mundo, com o Brasil, está optando pelo controle, via uma política monetária mais apertada.

Entretanto, o processo não foi sem percalços: foram décadas de esforços diplomáticos e momentos difíceis como a crise dos mísseis em Cuba.

Do mesmo modo, esperamos que esse processo apresente suas próprias dificuldades, e ainda deve requerer tempo e esforços dos diversos bancos centrais para trazer o gênio inflacionário definitivamente de volta para sua garrafa. Juros ainda devem permanecer elevados por tempo considerável, com custos correspondentes para a atividade nos próximos trimestres.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.