Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Cortes de juros e seus efeitos no Brasil e no mundo

Grandes Esperanças é um dos romances mais aclamados de Charles Dickens. A obra narra a história de Pip, um jovem órfão humilde que subitamente recebe recursos de um benfeitor anônimo e alimenta grandes ambições de ascensão social.

Ao longo de sua jornada, Pip descobre as armadilhas de depositar grandes esperanças em riqueza e status, aprendendo lições duras sobre valores, lealdade e humildade. O romance permanece relevante por seu retrato atemporal da condição humana – fala de aspirações, desilusões e crescimento pessoal – temas universais que ecoam até hoje.

Por que estamos usando essa obra-prima de Charles Dickens como analogia para nossa carta do mês?

No livro, o protagonista Pip cresce nutrindo esperanças grandiosas que parecem sempre ao alcance, mas cuja realização depende de circunstâncias sobre as quais ele tem pouco ou nenhum controle.

Ao longo da narrativa, Dickens revela que parte dessas expectativas foi construída sobre mal-entendidos e ilusões, exigindo que Pip ajuste suas ambições à realidade.

De forma semelhante, os mercados financeiros vivem hoje a sua própria versão de Grandes Esperanças em relação aos cortes de juros ao longo dos próximos trimestres, tanto no Brasil quanto nos Estados Unidos, e é necessário olharmos as evidências, como no período de alta de juros, para que possamos reconciliar desejo e realidade.

Seria o Banco Central do Brasil o nosso Pip de Grandes Esperanças? Estaria recebendo, como presente de seu benfeitor, cortes de juros do Fed que facilitariam seu trabalho futuro de afrouxamento monetário? A atividade econômica, a inflação e o ambiente político no Brasil permitirão que esses cortes ocorram ainda em 2025? Ao longo desta carta, tentaremos responder a essas e outras perguntas.

Inflação em queda e atividade em desaceleração (Brasil)

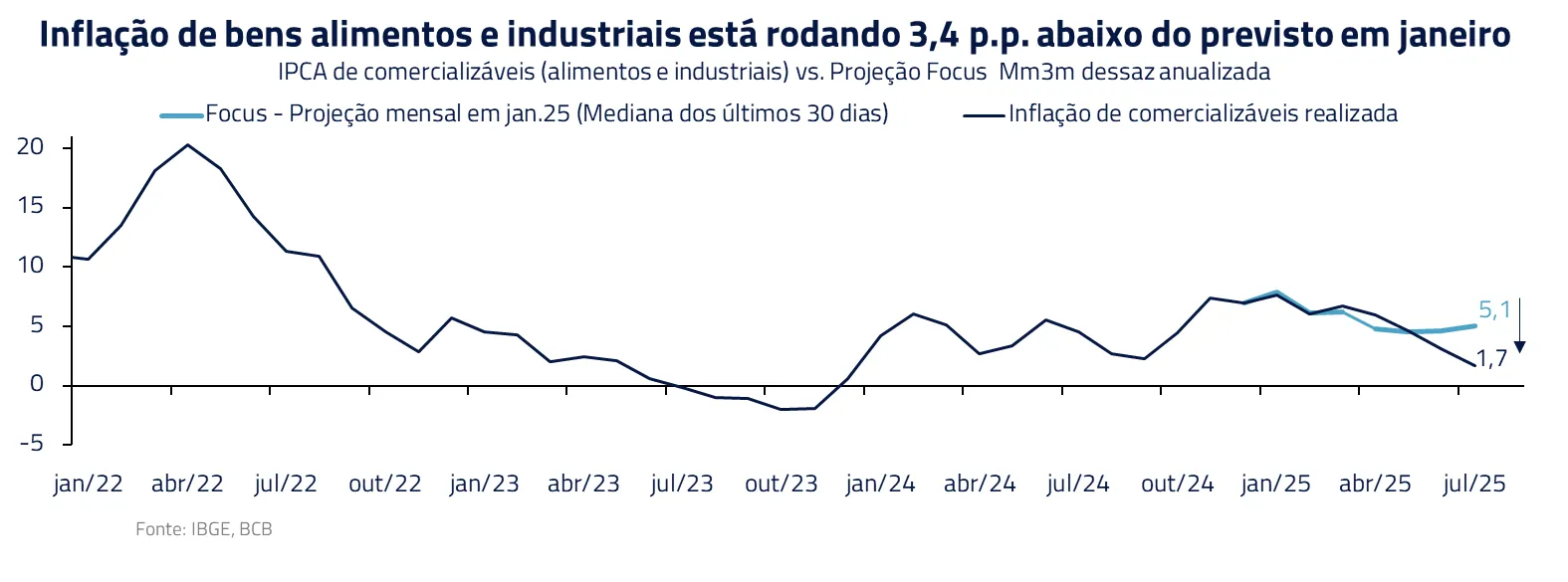

No Brasil, os dados recentes de inflação reforçam nosso otimismo cauteloso. A inflação tem mostrado surpresas positivas, auxiliada em grande parte pelo comportamento favorável do câmbio.

A desvalorização global do dólar nos últimos meses ajudou a manter os preços de tradables sob controle, atuando como um amortecedor para a inflação de serviços que ainda está elevada.

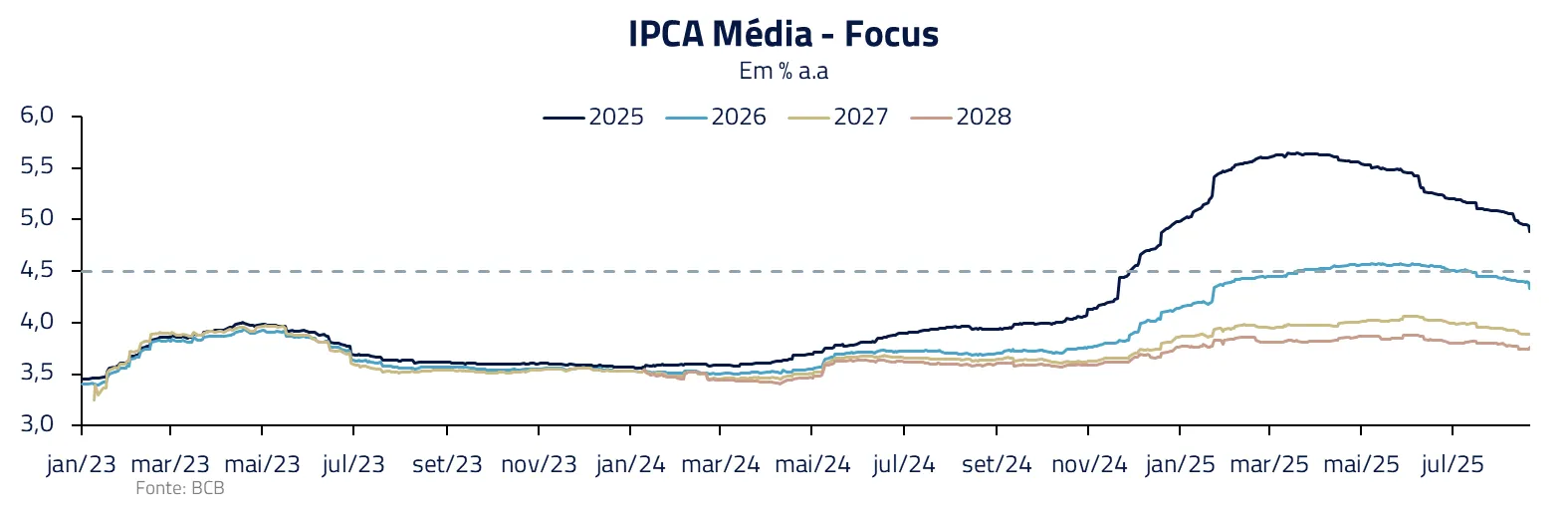

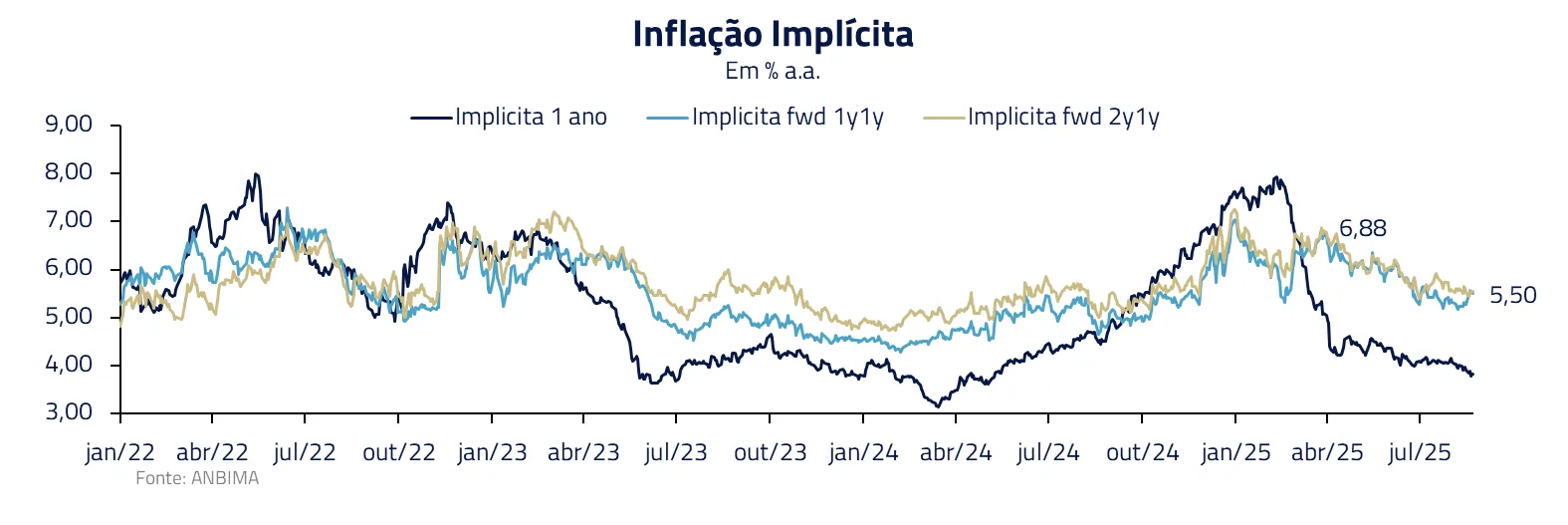

As surpresas recentes têm levado à revisão de expectativas de inflação pelos agentes capturada pelo Focus, não apenas para o ano de 2025, mas também para os anos subsequentes em menor magnitude. Com uma meta ambiciosa de 3%, ainda temos expectativas desancoradas. Mas, na margem, há sinais de reversão da tendência observada desde o início de 2024. Vemos movimento semelhante no mercado de inflação implícita.

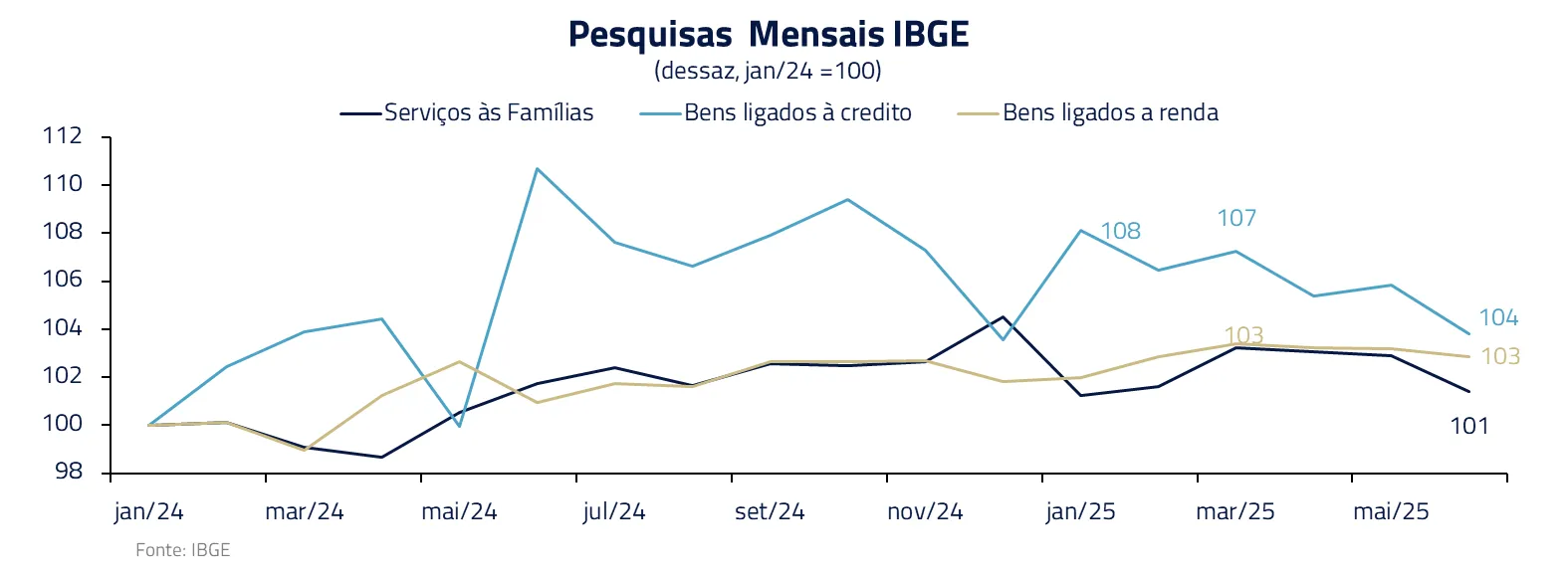

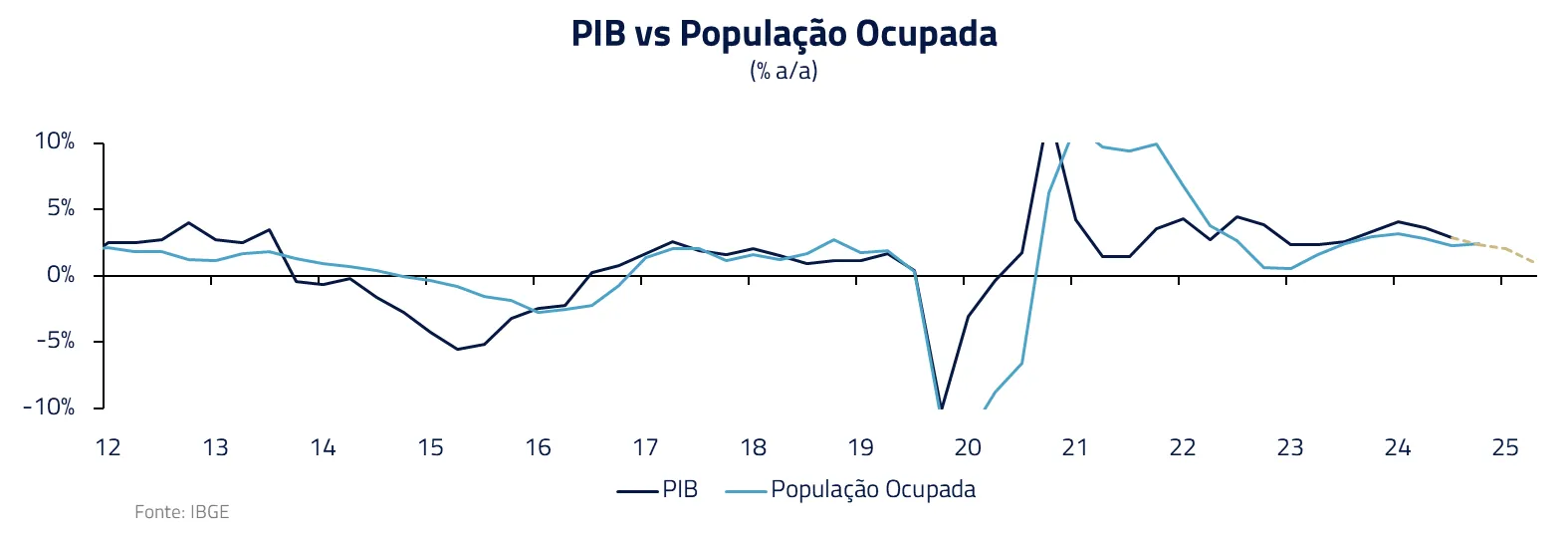

Concomitantemente, há sinais mais claros de que a atividade econômica está perdendo fôlego gradualmente, conforme antecipávamos. Dados ligados ao consumo das famílias, tanto de bens ligados à crédito quanto serviços vem mostrando arrefecimento, assim como indicadores de produção e confiança do empresário. Com menor impulso fiscal esse ano, o aperto monetário prolongado está finalmente surtindo efeito na demanda agregada.

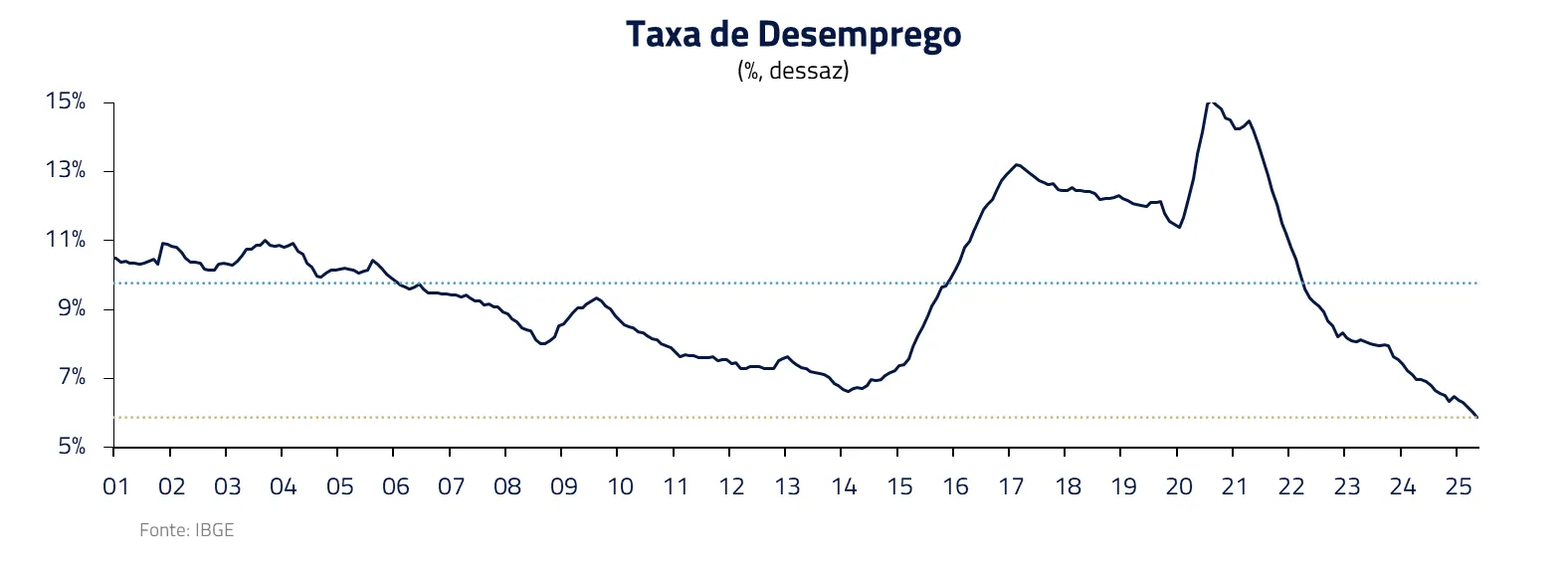

Por outro lado, o mercado de trabalho ainda exibe resiliência notável. Taxa de desemprego atingiu nova mínima história e a geração de empregos formais, embora tenha desacelerado, segue positiva.

Reconhecemos que o emprego é um indicador lagging – ou seja, reage por último às mudanças de ciclo – e, portanto, sua força atual não contradiz a tendência de desaquecimento, mas requer monitoramento.

Diante desse quadro de inflação contida e atividade em desaceleração, acreditamos que o Banco Central deve iniciar o ciclo de corte de juros entre o final deste ano e o primeiro trimestre do próximo. Ou seja, entre dezembro e março, há grande chance de vermos o Copom começar a reduzir a taxa Selic.

Mantemos essa grande esperança respaldada pelos fundamentos: a política monetária extremamente restritiva, somada ao alívio inflacionário, desaceleração da atividade e à estabilidade cambial, criam condições suficientes para o afrouxo.

Ressaltamos ainda que, caso o Federal Reserve nos EUA também entre em um ciclo de redução de juros, o Banco Central brasileiro poderá ter condições de promover cortes ainda mais amplos do que o mercado atualmente espera, sem desancorar expectativas – um cenário potencialmente mais favorável para a economia doméstica do que o precificado.

No que tange a riscos ao cenário base, vale destacar a disputa de Trump com Brasil. Nossa preocupação reside menos em aumentos de tarifa, haja vista seu limitado impacto macro, e mais em eventuais sanções a bancos e medidas que afetem o apetite a investimentos no Brasil.

O risco de escalada se intensificou nesse mês. Vimos ameaças de ambos os lados e decisões do STF que, segundo próprio ministro do Supremo, colocam os bancos em situação delicada, com risco de sofrer sanções ou dos EUA, ou da justiça brasileira.

Apesar do potencial de gerar turbulência nos mercados, não achamos que o cenário prospectivo será substancialmente afetado.

Estados Unidos: Revisão de dados e dilema do Fed

No cenário internacional, especialmente nos Estados Unidos, vimos recentemente como as aparências podem enganar – e a importância de se ater às evidências.

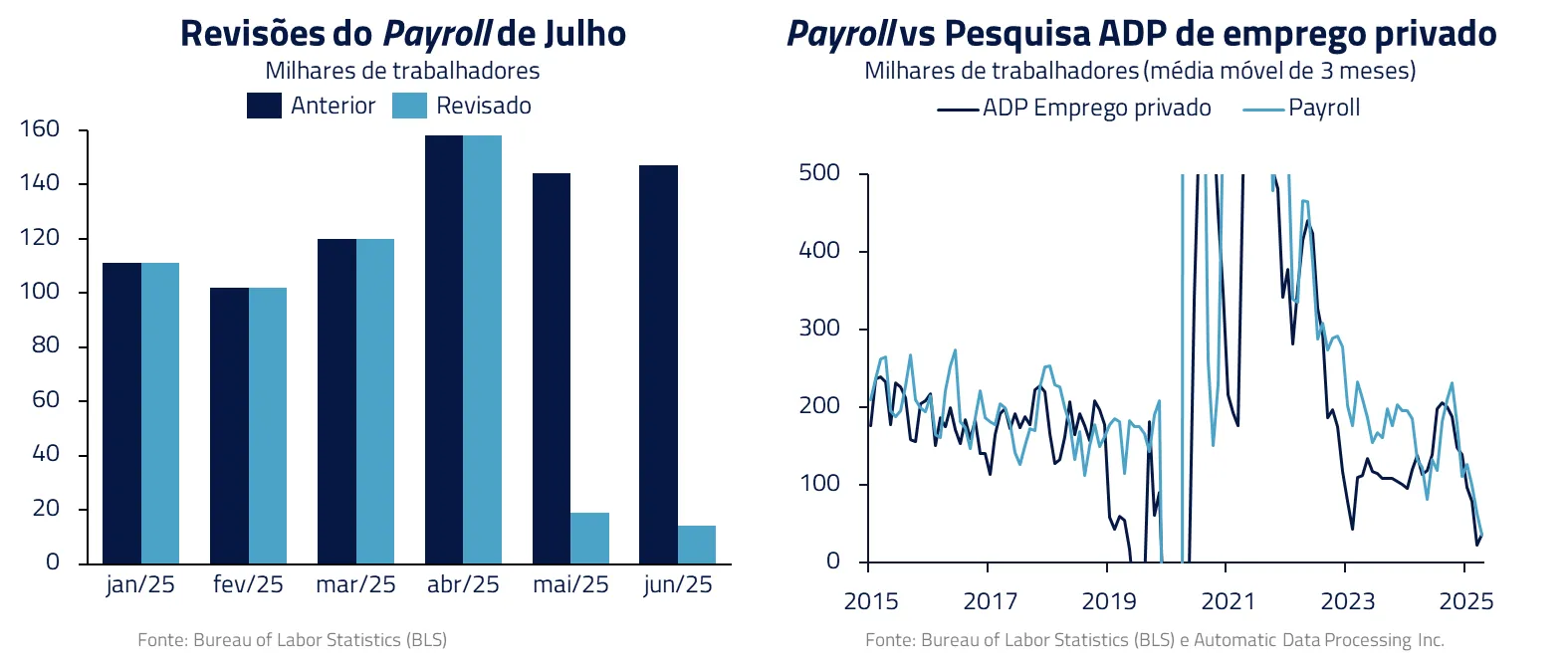

O relatório de emprego (payroll) passou por uma forte revisão: números inicialmente robustos foram recalculados, revelando um mercado de trabalho bem mais fraco do que se pensava já há alguns meses.

Para se ter ideia, somente nas revisões dos dois meses anteriores, 258 mil postos de trabalho que pareciam ter sido criados simplesmente não existiram. Essa correção substancial – uma das maiores já vistas fora de períodos recessivos – chamou a atenção de todos.

As consequências não foram apenas estatísticas: em um desdobramento quase literário, digno das tramas de Dickens, a chefe do órgão de estatísticas (BLS), instituição historicamente respeitada, foi demitida sob acusação de manipulação política dos números.

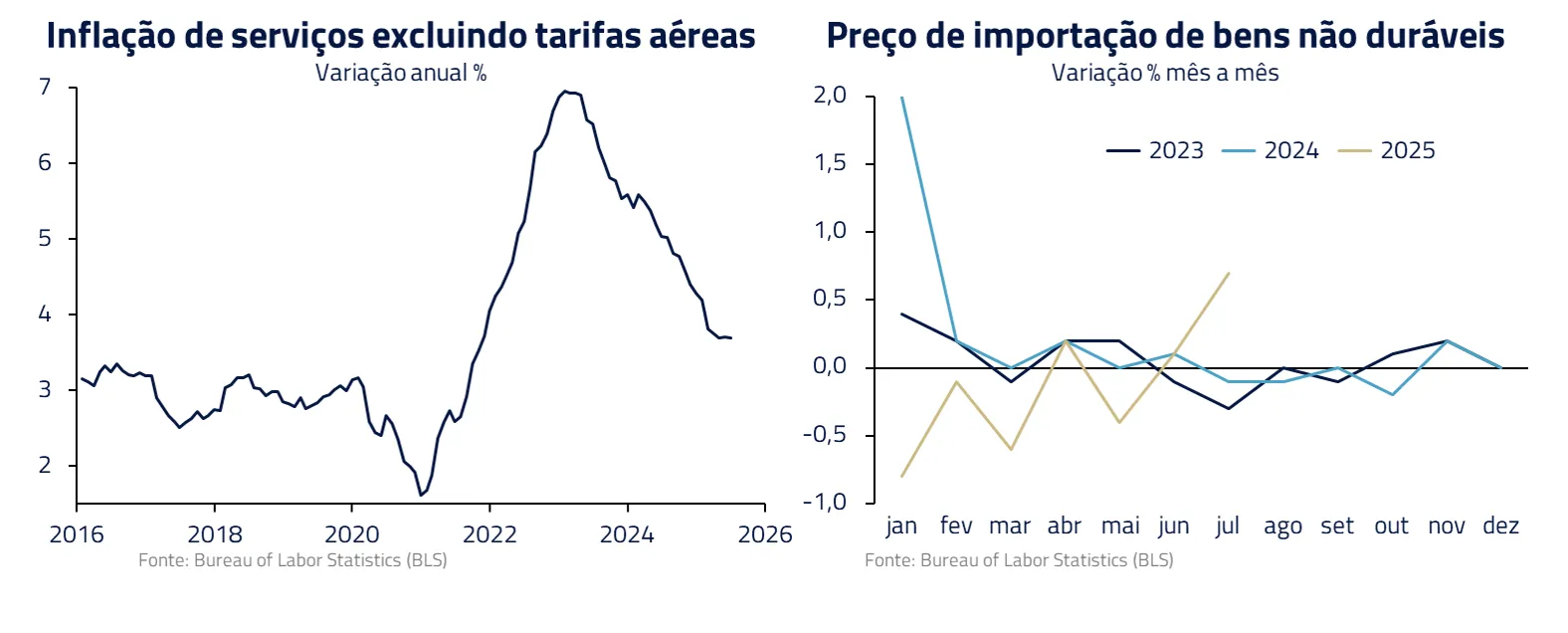

Temos agora um dilema para o Federal Reserve: de um lado, indicadores de inflação ainda resistentes – inflação permanece acima da meta e pode ser pressionada por fatores pontuais como novas tarifas de importação – de outro lado, os dados de emprego apontando enfraquecimento mais acentuado.

A guerra comercial, marcada por tarifas impostas a diversos parceiros, elevou os custos e contribuiu para manter a inflação alta nos EUA. Contudo, parte dessa incerteza tarifária começou a se dissipar recentemente com avanços nas negociações comerciais.

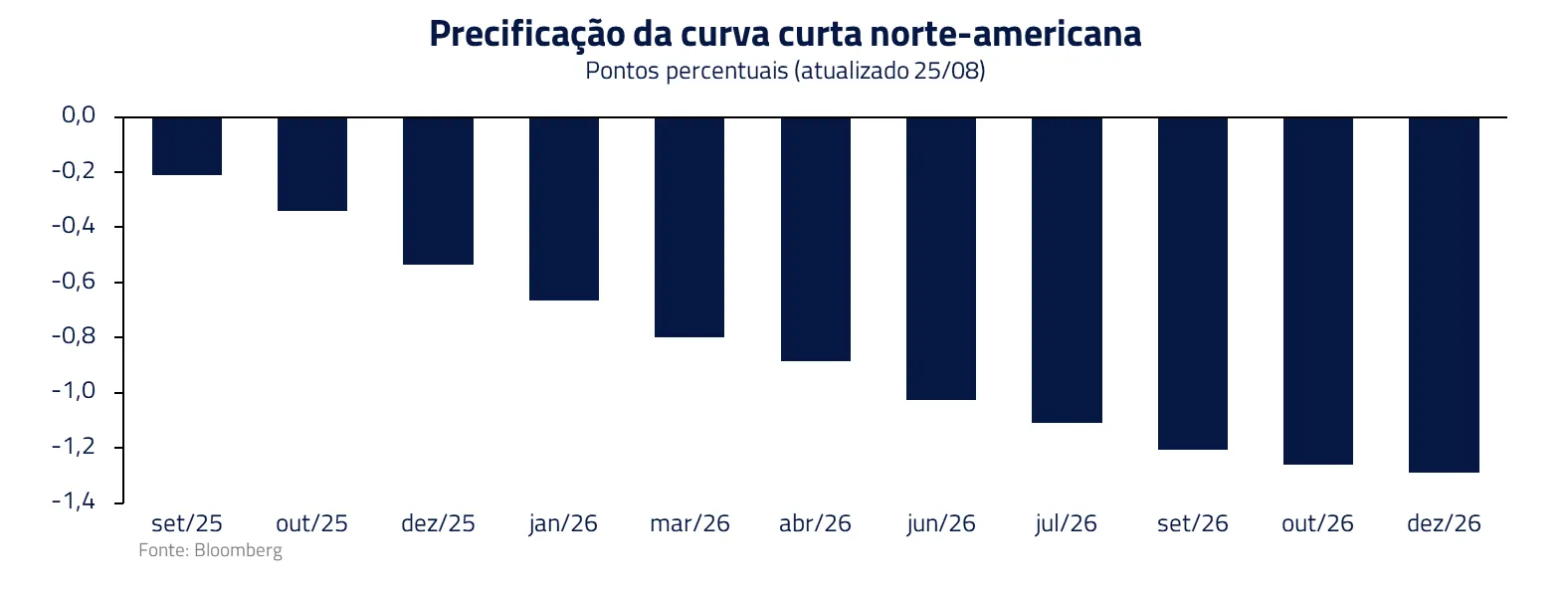

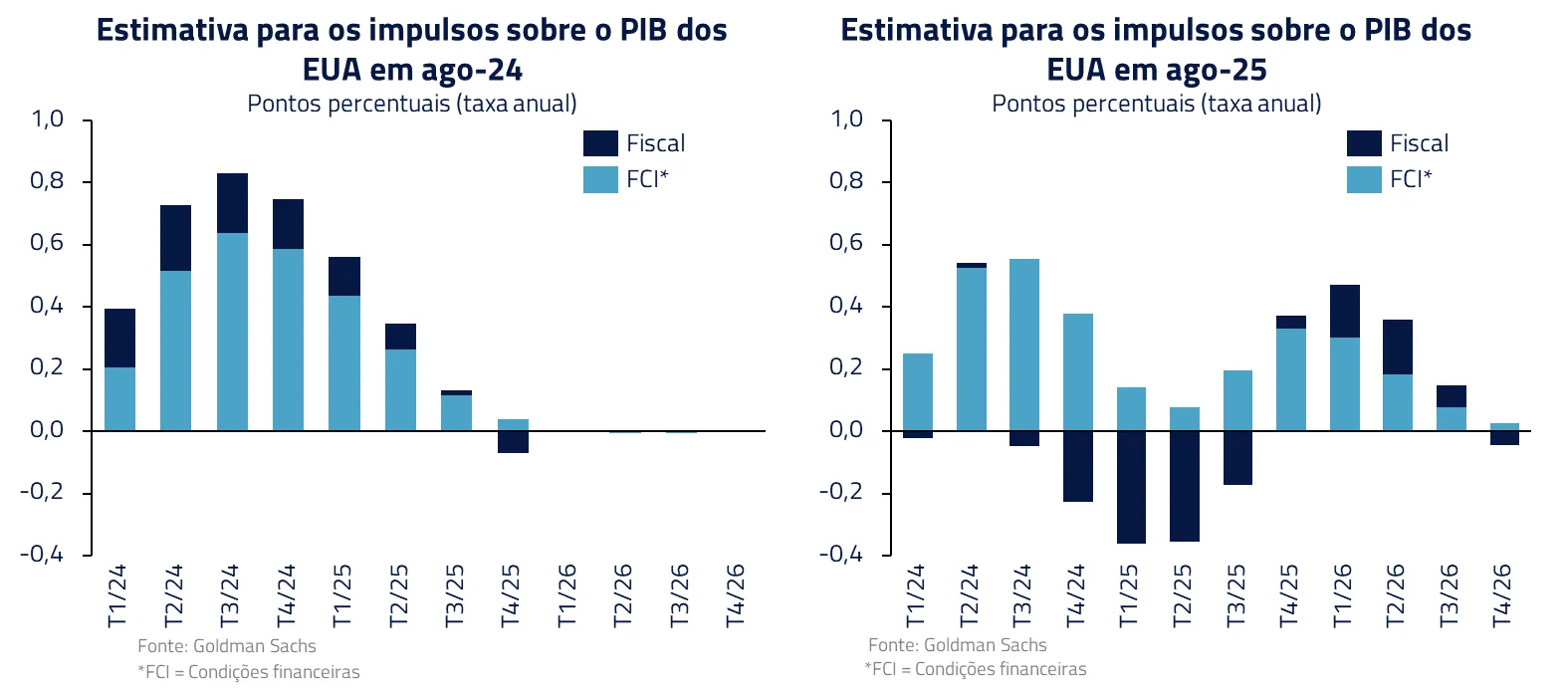

Sinais divergentes dificultam a ação da política monetária. Uma vez que a alta da inflação de bens não parece ainda alta o suficiente diante dos sinais de fadiga do mercado de trabalho, acreditamos que o Fed tende a se guiar preponderantemente pelo lado do emprego ao calibrar a política monetária. É, portanto, razoável a precificação do mercado de alguns cortes no segundo semestre e início de 2026.

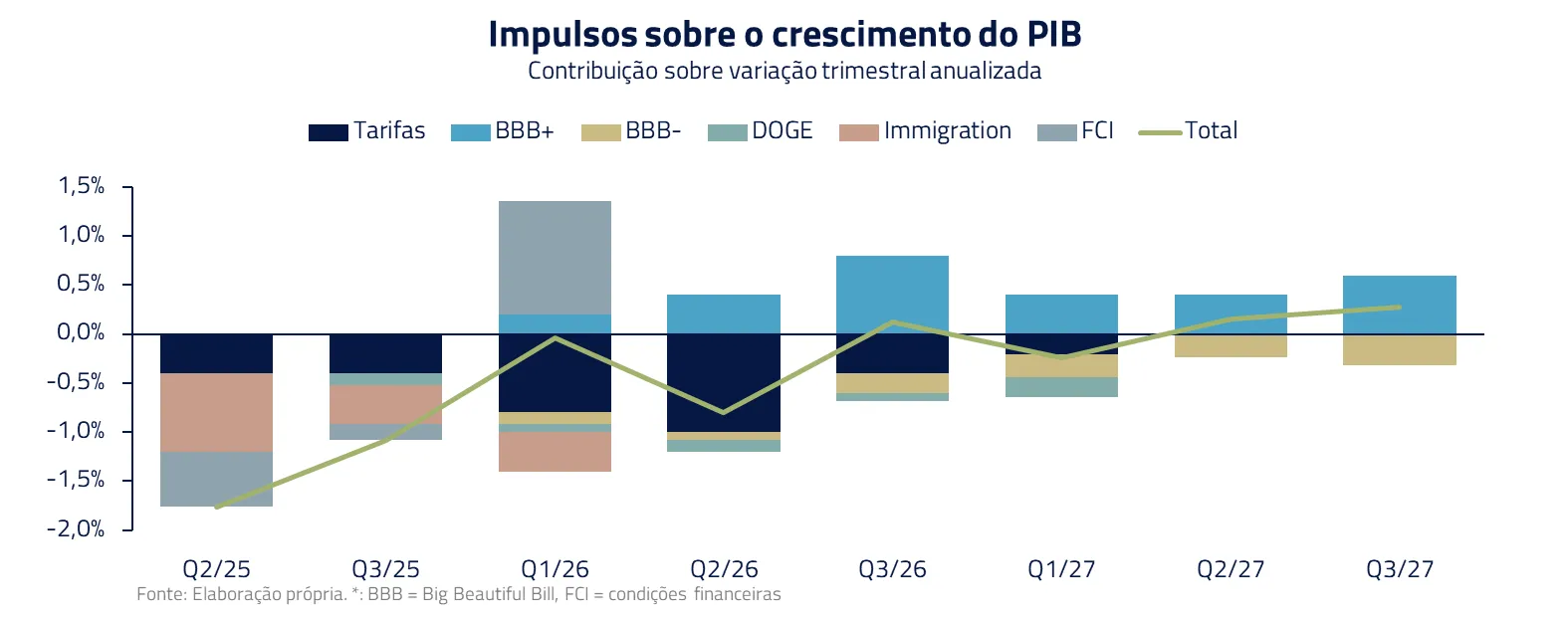

No entanto, é importante notar que a economia americana mostra capacidade de resiliência. A continuidade do relaxamento financeiro – refletido nas bolsas renovando suas máximas, spreads corporativos comprimidos e dólar depreciado – interage com a tendência de melhora da incerteza após a definição dos níveis tarifários. Em cima disso, os próximos meses começam a incorporar o estímulo fiscal do “one big beautiful bill”.

Embora ainda pouco presente nos dados de confiança das empresas, a tendência é que estas aumentem a sua visibilidade e propensão a investir. Além disso, os cortes de juros já precificados na curva podem dar algum fôlego ao setor imobiliário, há muito combalido e já com correção material desde as máximas cíclicas.

Assim, mesmo num contexto de juros ainda elevados, a economia dos EUA pode atravessar 2025 sem grandes sobressaltos e entrar em 2026 com aceleração. Tal qual Pip contando com ajuda de benfeitores inesperados, os auxílios fiscal e financeiro mantêm vivas as grandes esperanças de um pouso suave.

Impulsos monetários e fiscais impulsionando ações globais

A conjugação de fatores no front internacional montou um cenário próximo do ideal – o chamado ambiente “Goldilocks” – para os mercados acionários globais.

Por um lado, há a perspectiva de bancos centrais, como o Fed, começarem a cortar juros em 2026, aliviando as condições de liquidez. Por outro, a economia segue apresentando desempenho moderado com impulsos fiscais presentes, o que significa que os lucros corporativos tendem a se manter em crescimento.

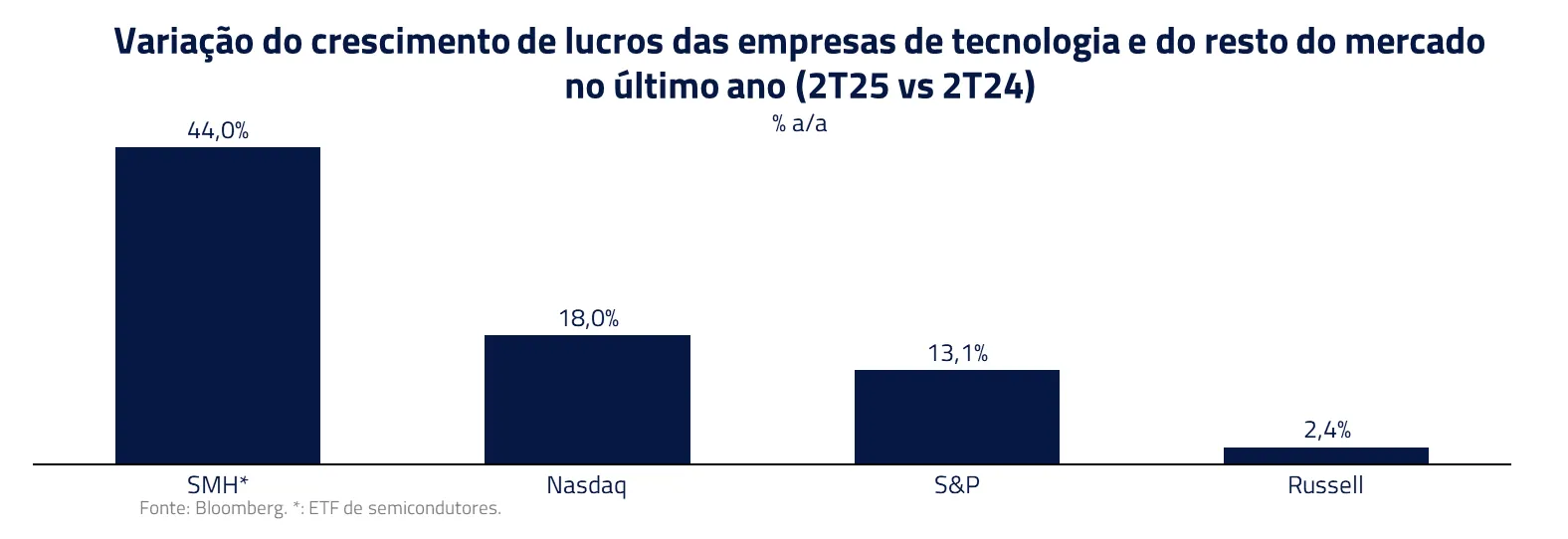

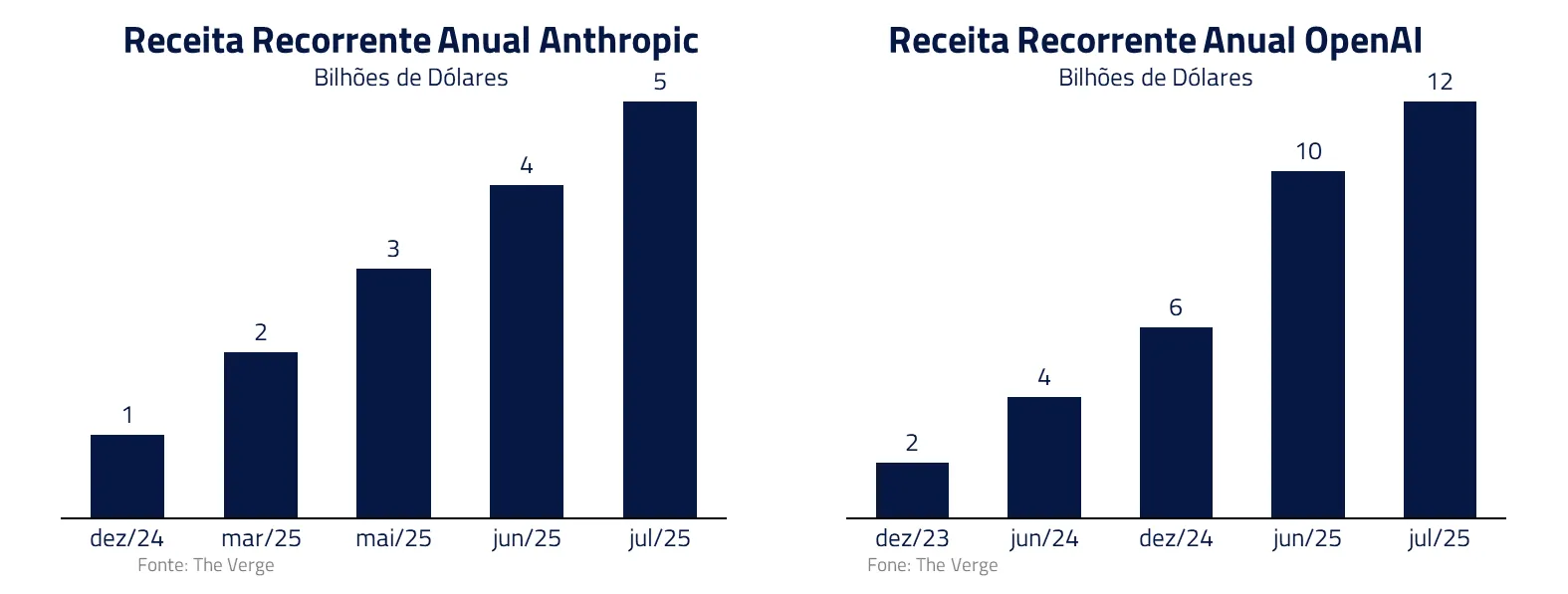

Em especial, o setor de tecnologia vem surpreendendo positivamente: as grandes empresas tech reportaram resultados robustos, e o apetite por inovação em áreas como inteligência artificial mantém elevada a expectativa de expansão de receitas.

Esse contexto – política monetária prestes a afrouxar, política fiscal ainda estimulativa e economia estável – forma um coquetel favorável para ativos de risco.

Naturalmente, mantemos os olhos abertos para riscos (afinal, no mercado, assim como na obra de Dickens, nem tudo que reluz é ouro), mas reconhecemos o potencial desse quadro.

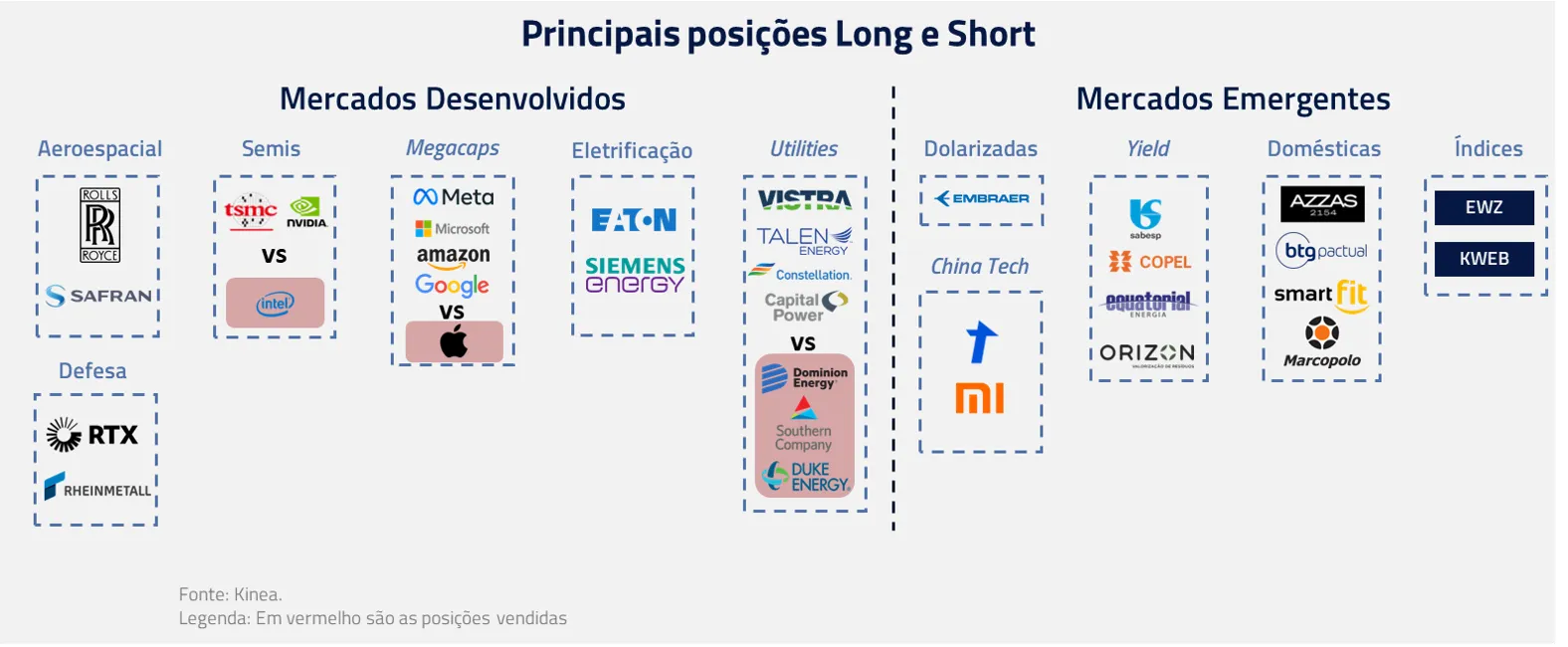

Diante desse panorama, ajustamos taticamente nossas posições, reduzindo os hedges que mantínhamos em ações de empresas mais sensíveis a juros. Esses hedges – que vinham protegendo o portfólio de uma alta adicional das taxas – já não se fazem tão necessários com a mudança de rumo no horizonte das políticas monetárias.

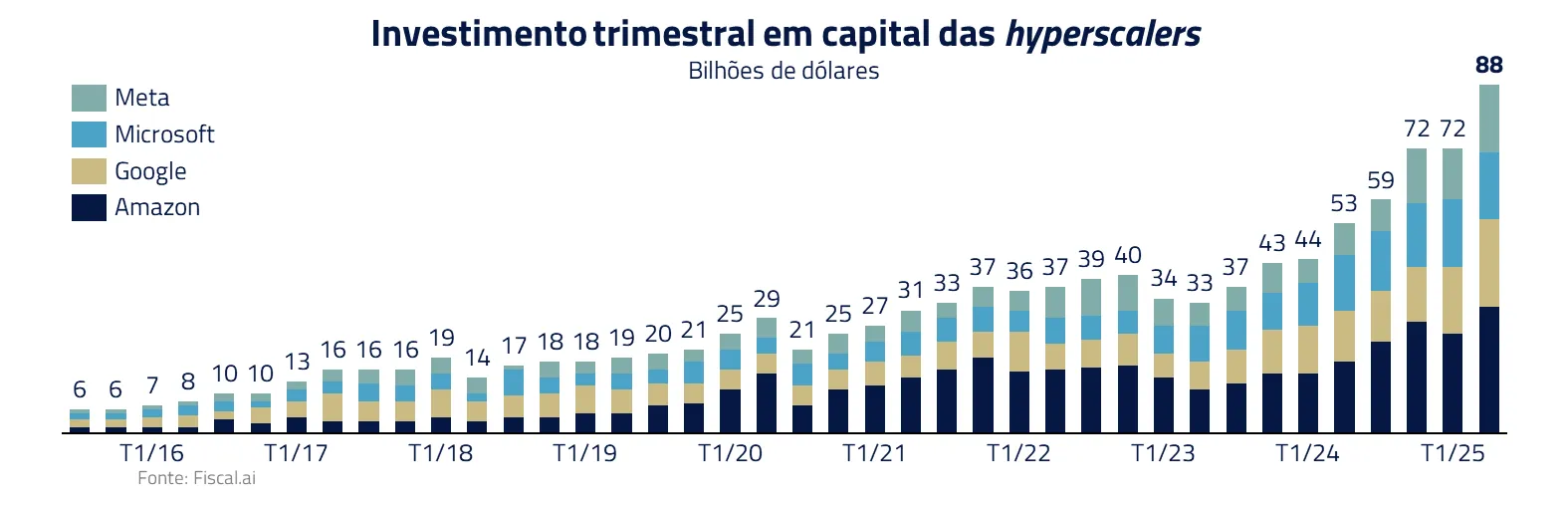

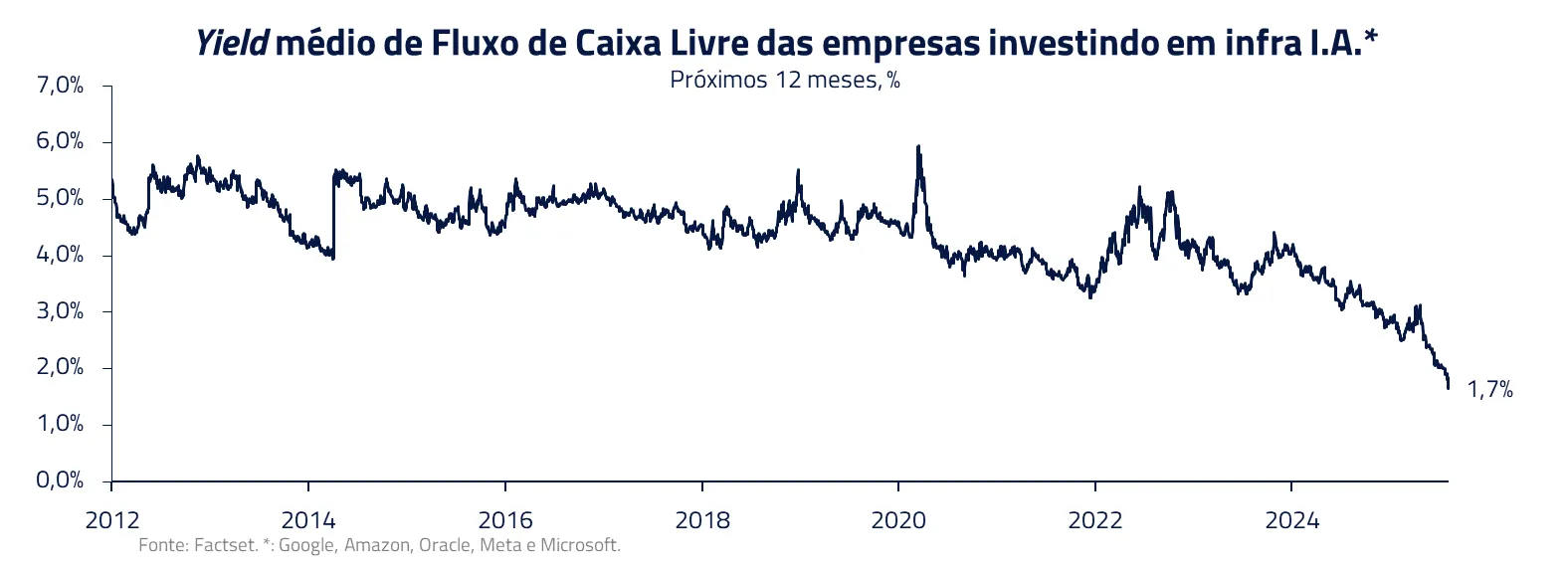

E, enquanto isso, as big techs seguem investindo como nunca. Essas empresas embarcaram em ciclos de investimentos de capital (CapEx) bastante ambiciosos nos últimos anos – data centers, I.A., nuvem, carros autônomos, e assim por diante.

Agora, nosso esforço analítico se concentra em avaliar criteriosamente o retorno sobre esses investimentos. Entender quais empresas conseguem transformar esse pesado CapEx em geração de valor tangível será crucial para separar os vencedores.

Mantemos posições direcionadas nas empresas que acreditamos ter a melhor combinação de inovação e retorno nessa importante fase de crescimento do nascente mercado de inteligência artificial.

No caso do Brasil, aproveitamos o ruído das tarifas para implementarmos posições otimistas na bolsa brasileira por meio da compra de opções de compra no EWZ (ETF de ações brasileiras negociado em Nova York).

Essa posição nos dá exposição alavancada a uma potencial alta do mercado doméstico nos próximos trimestres. Acreditamos que há motivos para nutrir grandes esperanças em relação às ações brasileiras adiante.

Primeiro, a esperada queda da Selic – quando se concretizar – tende a impulsionar setores domésticos sensíveis a juros, melhorando lucros e valuations. Segundo, projetamos uma economia ainda resiliente em 2026: mesmo com um crescimento moderado, o Brasil deve atravessar o próximo ano sem grandes desequilíbrios, beneficiando os resultados corporativos.

Terceiro, não podemos ignorar o fator político: aproximando-se a eleição de 2026, existe a possibilidade de alternância de poder para um viés mais pró-mercado, o que – a se confirmar – poderia elevar a confiança e atrair fluxos para a bolsa e renda fixa local, baixando as taxas de juros reais longas como consequência.

Commodities: Safras abundantes, oferta de petróleo e oportunidade no gás natural

No capítulo de commodities, a lição de Dickens sobre reconhecer valor não poderia ser mais pertinente. Vivemos um momento em que a abundância de oferta em alguns mercados está depreciando preços.

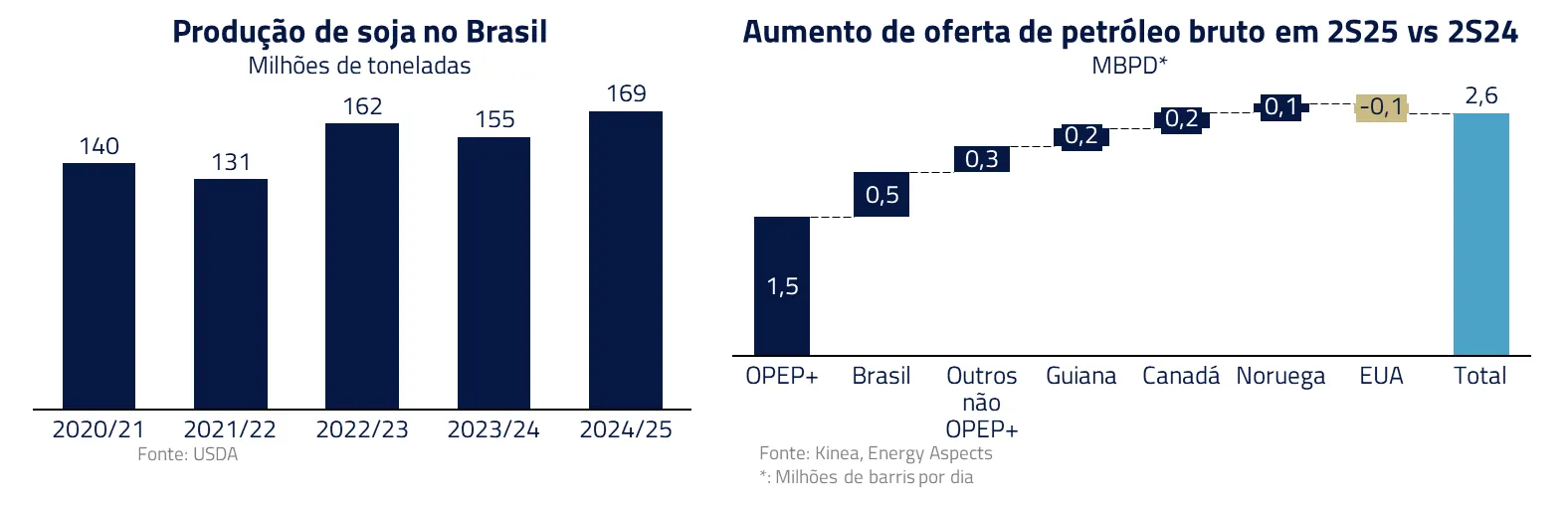

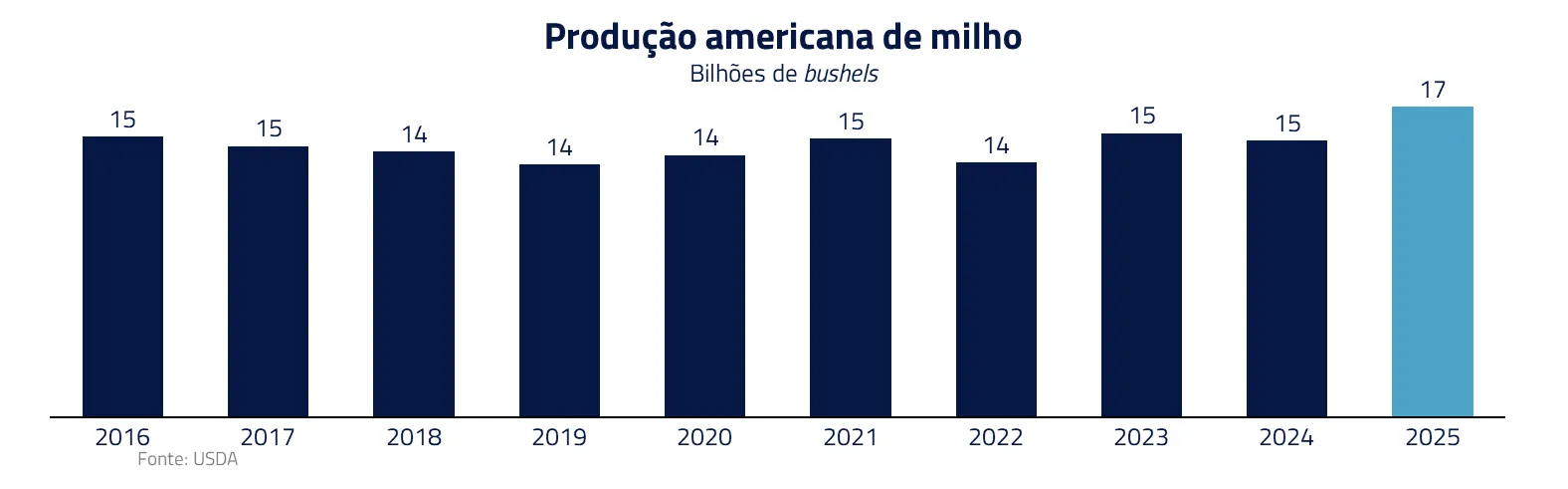

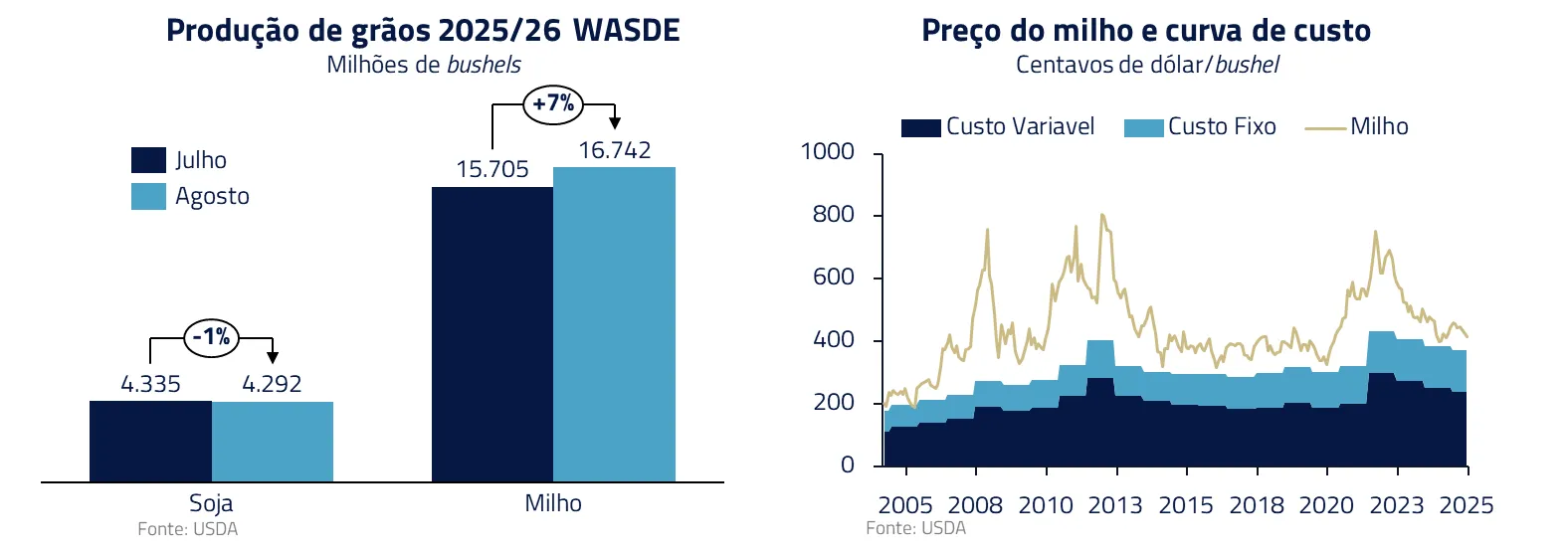

No complexo agrícola, continuamos focados nas safras excepcionalmente fortes tanto nos Estados Unidos quanto no Brasil. As projeções indicam colheitas recordes de grãos: só nos EUA espera-se a maior safra de milho da história.

Apesar da perspectiva de alta produtividade de grãos nos EUA, optamos por reduzir exposição a esse tema no mês de agosto basicamente por dois motivos: primeiro, no milho, os preços já começam a se aproximar da curva de custo, que historicamente tem sido um suporte para os preços, e, segundo, na soja, apesar do balanço natural ser baixista, um potencial acordo comercial entre China que envolva a soja tira grande parte da assimetria.

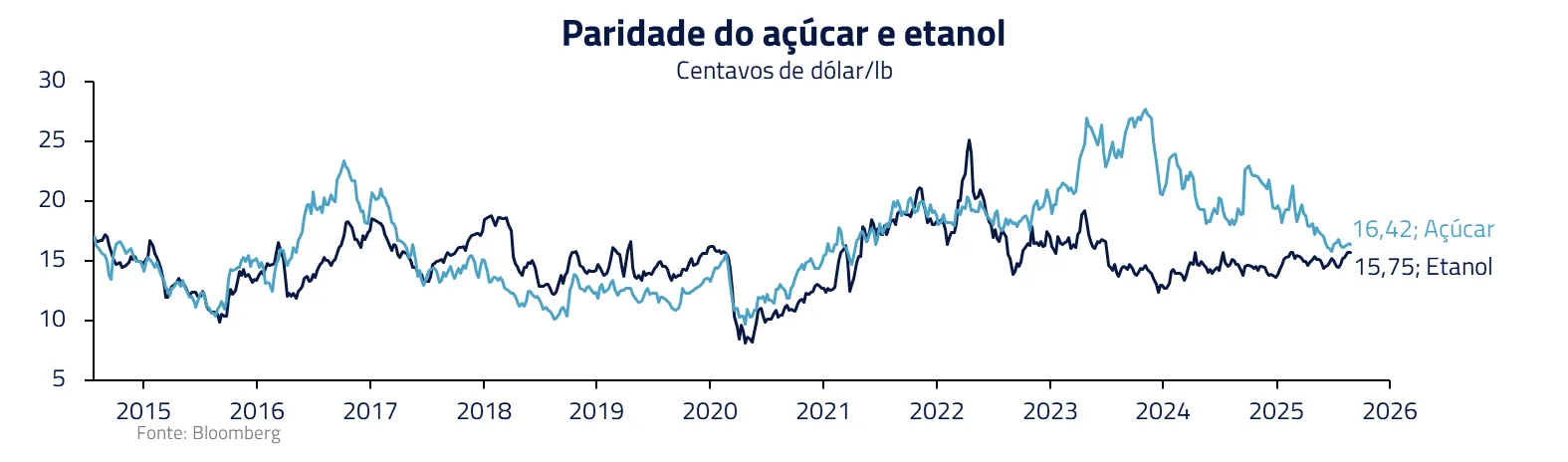

Nas soft commodities, também fizemos algumas alterações no portfólio. No açúcar, encerramos a posição vendida, pela proximidade da paridade com o etanol. Já, no café, mantemos posição vendida após a forte performance da commodity ao longo das últimas semanas.

Geadas leves em agosto – atípicas para esse o mês – geraram algumas revisões de oferta de café para baixo, mas em magnitude pouco significante. Nossa visão fundamental ainda é baixista para o ano que vem, dado provável crescimento de oferta das principais origens.

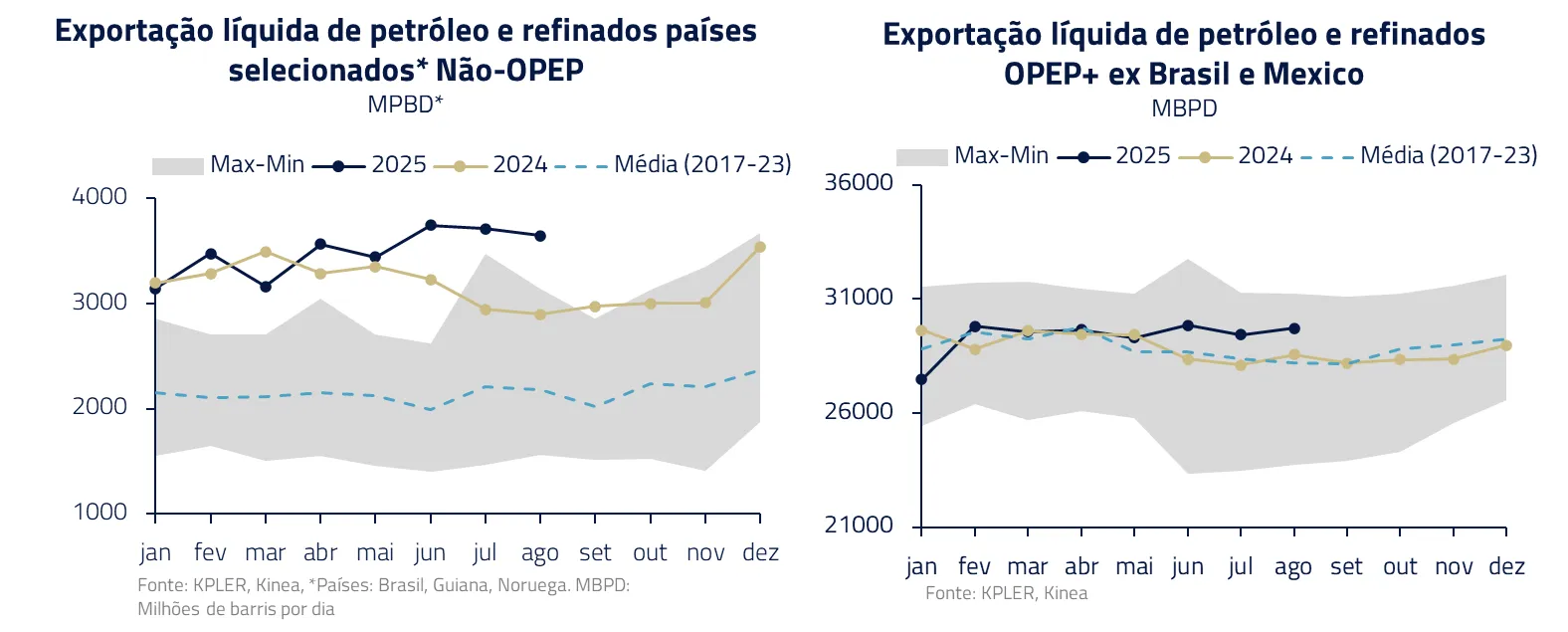

No mercado de petróleo, o cenário é de oferta gradualmente crescente e redução do risco de sanções à Rússia. A OPEP, após meses produzindo abaixo da capacidade e com preços decadentes de petróleo, optou por aumentar o volume produzido, ao mesmo tempo em que produtores fora do cartel – como o caso do Brasil – seguem expandindo sua capacidade.

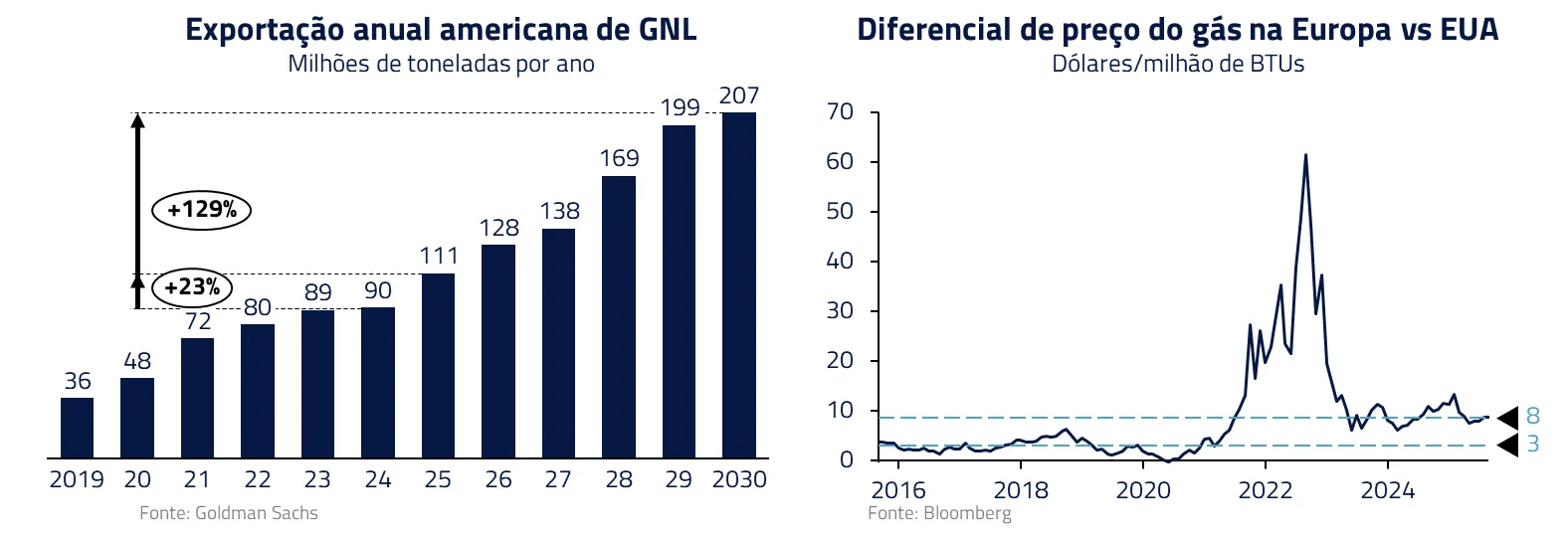

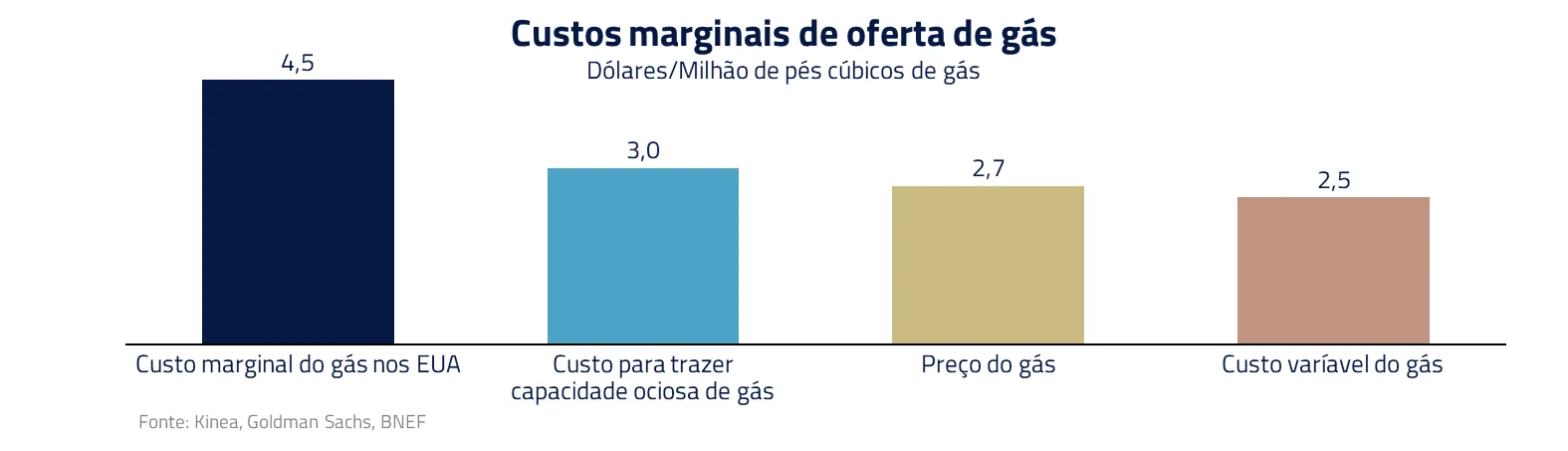

Já no gás natural, identificamos uma situação distinta – quase uma inversão da lógica de Grandes Esperanças, onde algo pouco valorizado pode revelar grande valor adiante. Os preços do gás natural atingiram patamares bastante baixos recentemente, em parte pela menor demanda no verão no hemisfério norte.

No entanto, enxergamos uma assimetria positiva: decidimos comprar gás natural fundamentados na tese de que a dinâmica oferta-demanda irá se apertar nos próximos meses.

Dois fatores embasam essa visão: primeiro, a capacidade de exportação de gás natural liquefeito (GNL) pelos EUA está crescendo – novas plantas e terminais estão entrando em operação –, o que deve escoar parte da oferta norte-americana para o mercado global, onde os preços são muito maiores. Com mais gás saindo dos EUA em forma de GNL, a consequência será uma redução dos estoques domésticos americanos, tudo mais constante.

Segundo, ao nível de preço atual, o gás natural está negociando muito próximo do custo marginal de produção em várias bacias. Isso significa que produtores menos eficientes começam a operar no vermelho, freando investimentos e até provocando declínio na produção ao longo do tempo.

Historicamente, comprar uma commodity essencial quando ela está perto do custo de produção costuma ser uma estratégia interessante de médio prazo – requer paciência, pois o fator tempo é incerto, mas tende a oferecer boa relação risco-retorno.

Nossa posição em gás reflete essa convicção: acreditamos que o mercado está subestimando a recuperação potencial do preço, bastando alguns ajustes no clima ou na exportação para equilibrar o excesso atual.

***

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

No romance de Dickens, Grandes Esperanças, Pip descobre que nem todas as expectativas grandiosas se concretizam da forma imaginada, mas que o aprendizado ao longo do percurso é valioso.

Da mesma forma, os mercados hoje nutrem grandes esperanças – de inflação domada, de juros em queda, de crescimento resiliente e de valor a ser destravado.

Como na frase de abertura de nossa carta, nos fiamos nas evidências e continuamos nosso constante processo de análise em busca de um melhor entendimento do cenário atual e dos riscos potenciais presentes.

Em última instância, aprendemos com Dickens que esperança, quando alicerçada em trabalho e discernimento, deixa de ser ilusão e torna-se estratégia.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.