Em Fahrenheit 451, livros são queimados para controlar a sociedade. Na nossa carta do mês, traçamos um paralelo: assim como essa destruição mina a cultura, a falta de disciplina fiscal

publicado por Kinea Investimentos — 31 de janeiro, 2025

A queima das bases fiscais no mundo e a revolução do DeepSeek

No Livro Fahrenheit 451, de Ray Bradbury, uma sociedade distópica vive uma destruição progressiva de sua base de conhecimento e cultura através da queima de livros, com o intuito que a sociedade seja mantida sob controle e conflitos evitados.

O título do livro se refere à temperatura que o papel dos livros pega fogo. De forma curiosa, os livros são destruídos por “bombeiros” responsáveis pela sua identificação e eliminação.

Por que usamos essa famosa obra da literatura para nossa carta do mês?

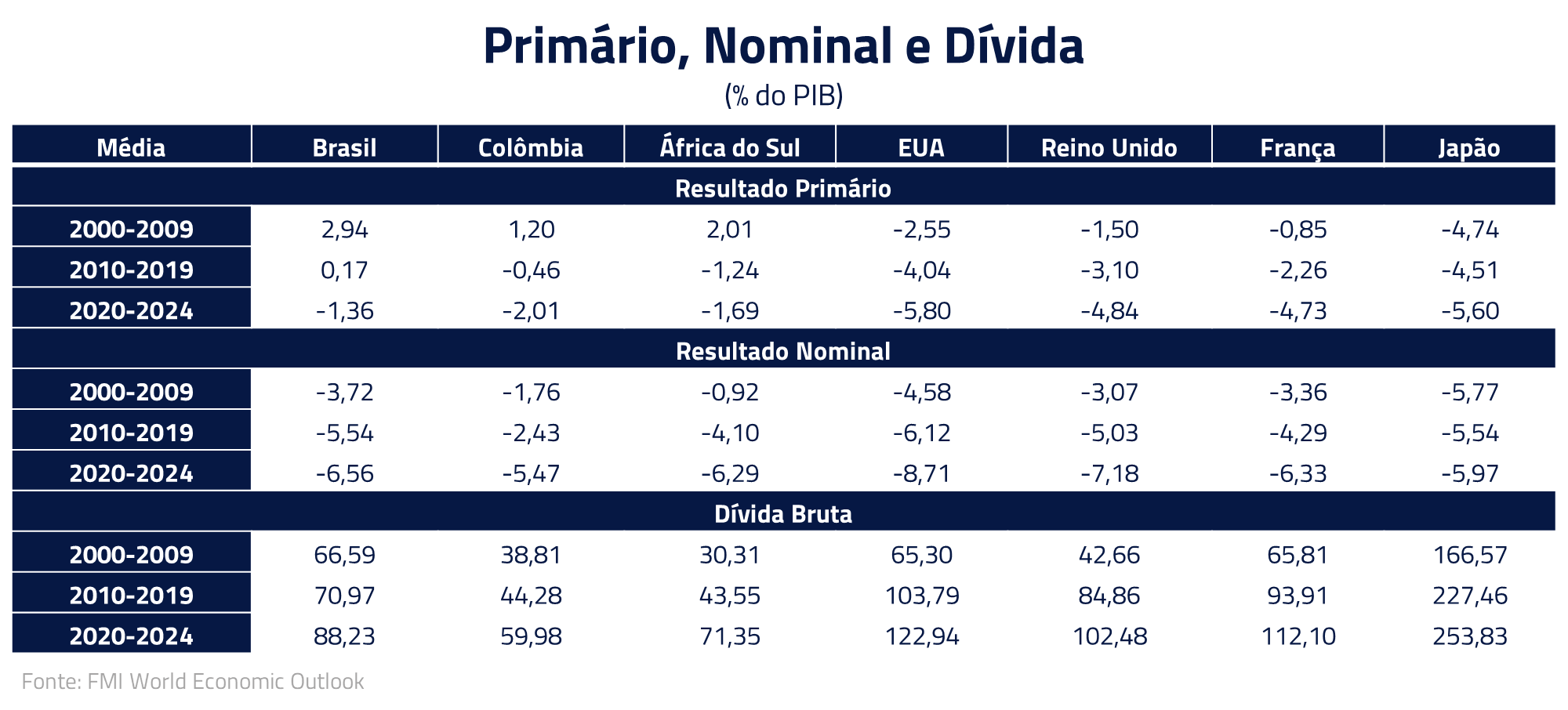

Assim como a sociedade de Fahrenheit 451 destrói as bases de sua cultura, ao longo das últimas décadas governos ao redor do planeta vêm “queimando” as bases do equilíbrio das contas públicas – com falta de disciplina fiscal que pode aumentar os riscos para o controle inflacionário de longo prazo.

No livro, o caos social explode porque a destruição do conhecimento acumulado leva à fragilidade da sociedade. No contexto econômico atual, o aumento das taxas longas reflete, em certa medida, a resposta dos mercados em relação à quebra do alicerce de sustentabilidade fiscal.

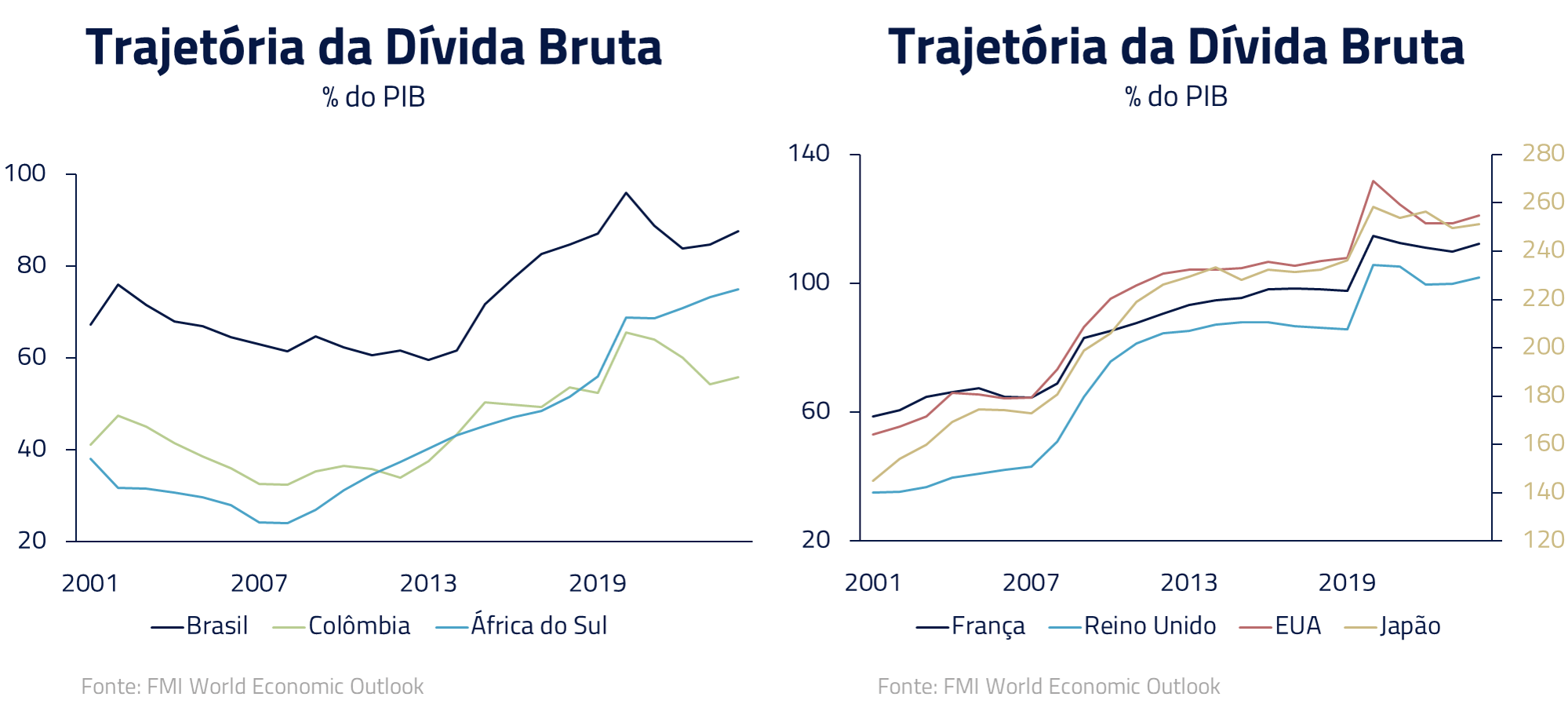

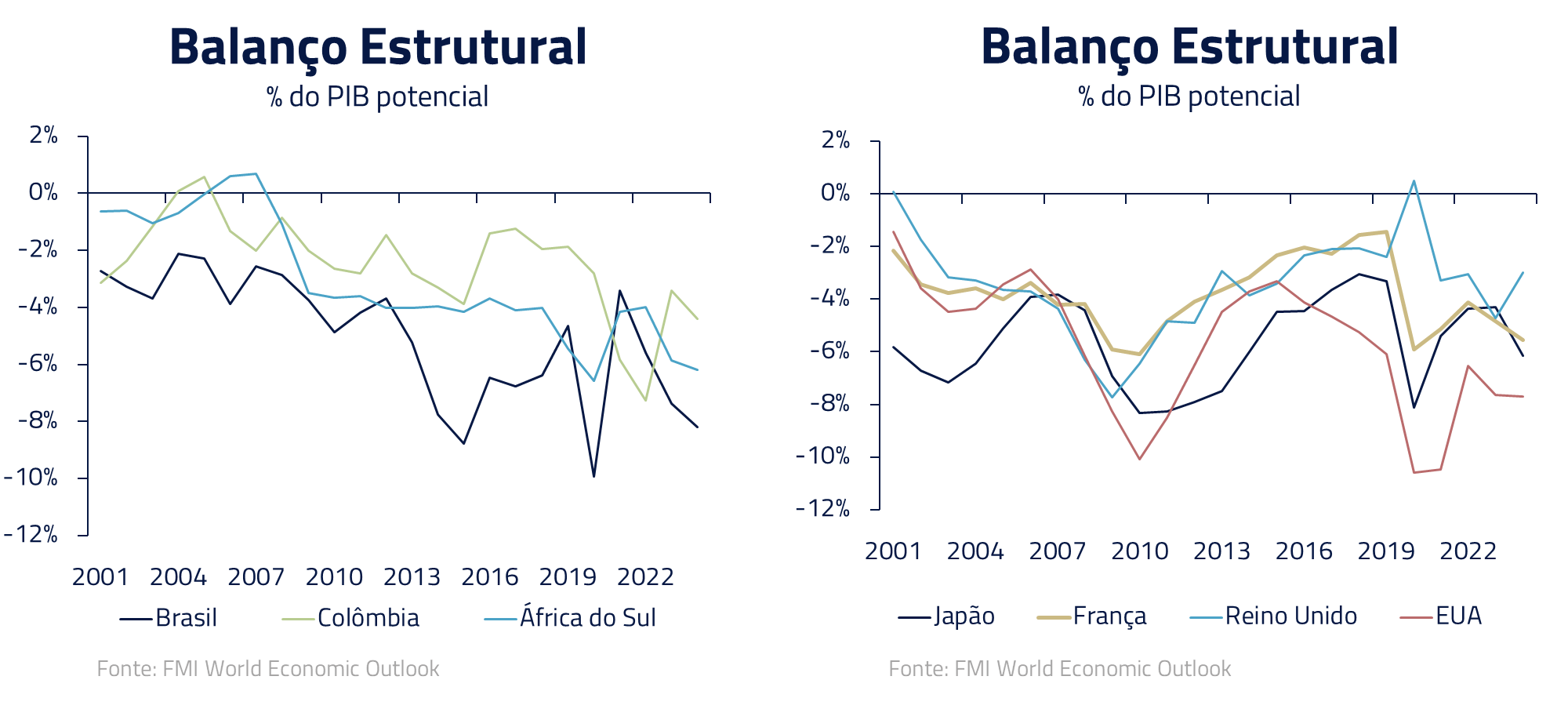

Assim como a ignorância não é percebida como um problema imediato no livro, a degradação das bases fiscais também pode ser inicialmente ignorada até que as consequências se tornem inegáveis – com trajetórias de dívidas que passam a se mostrar divergentes ao longo do tempo.

Em Fahrenheit 451, os bombeiros, que deveriam proteger a sociedade, têm o papel paradoxal de destruir livros. Em nossa analogia, os governos, que deveriam ser os guardiões da sustentabilidade fiscal, agravaram o quadro pela adoção de políticas frouxas, em momentos de expansão econômica.

Os Bancos Centrais, ficaram uma década com juros baixos nos países desenvolvidos, na ausência de inflação. Mas, uma vez que a inflação voltou a ser mais semelhante aos países emergentes, a necessária alta de juros acabou jogando “gasolina no fogo”, tornando mais salgada a conta de juros sobre a dívida.

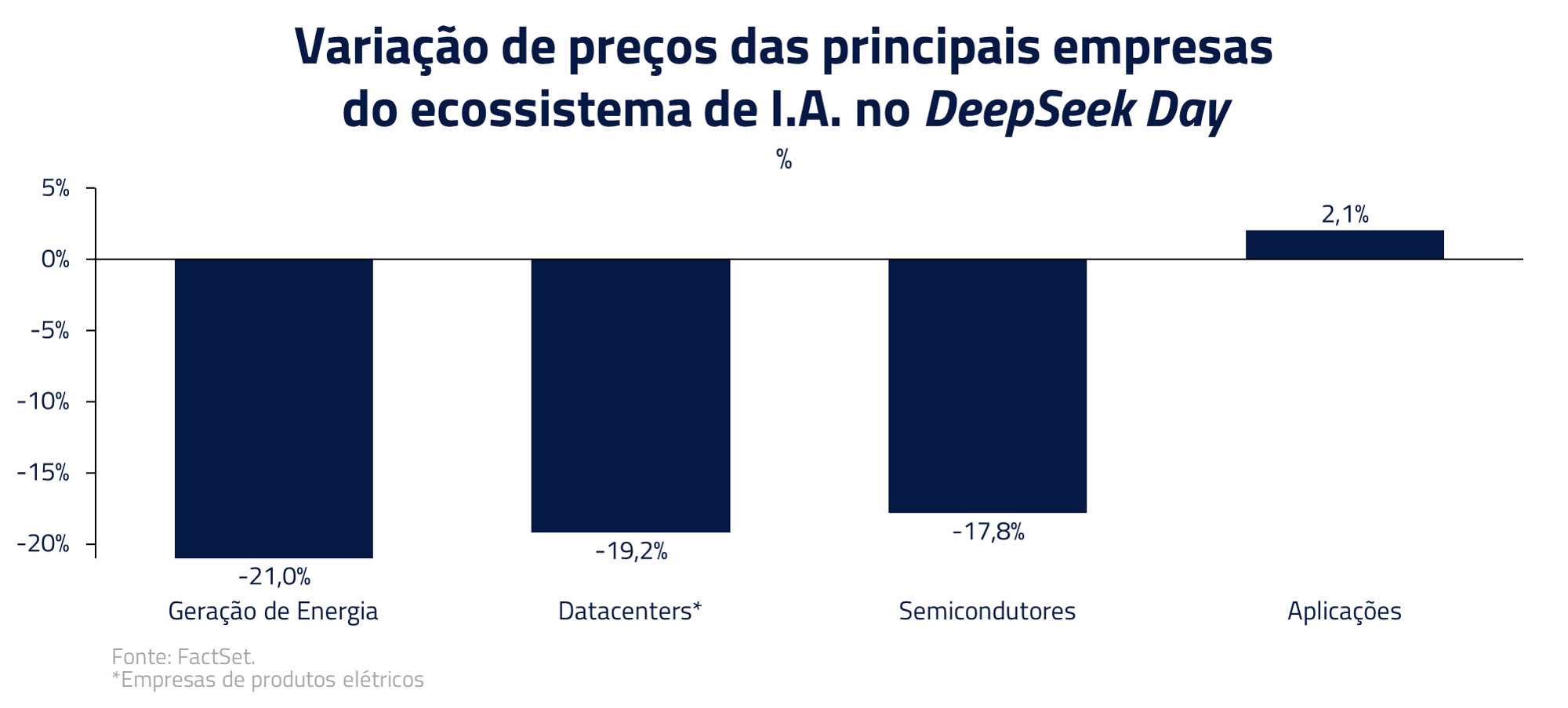

Também debateremos nessa carta a recente revolução da Inteligência Artificial chinesa DeepSeek, a qual fez, literalmente, mais de um trilhão de dólares “queimarem” em um dia, conforme as expectativas de crescimento e sustentabilidades de lucros passaram a ser questionados pelo mercado.

Estados Unidos: um crescente problema fiscal ainda sem solução no horizonte

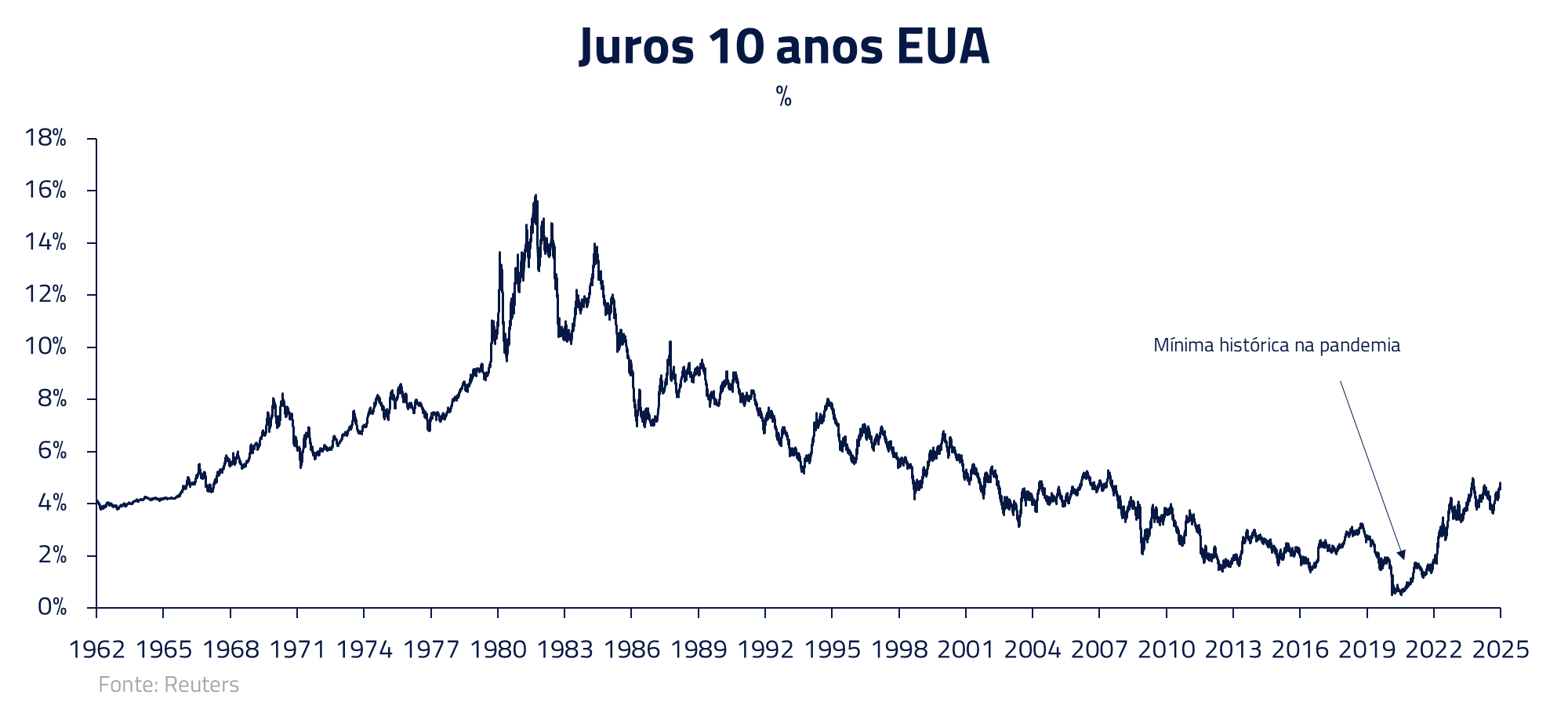

Nos Estados Unidos, quando olhamos para o longo prazo, vemos diferentes regimes para as taxas de juros através das décadas. Após a Segunda Guerra Mundial, observamos um gradual aumento das taxas longas, culminando nos anos 80, quando Paul Volcker teve que elevar substancialmente as taxas de juros para conter a espiral inflacionária.

A geração atual se acostumou com taxas de juros longas sempre declinantes e controladas, dentro de um ambiente inflacionário convergente. Esse processo nos levou de um pico de mais de 15% em 1981 para uma mínima abaixo de 1% em 2020.

De modo gradual e silencioso, desde então, as taxas longas estão se elevando. Essa elevação é a resultante de diversas forças econômicas.

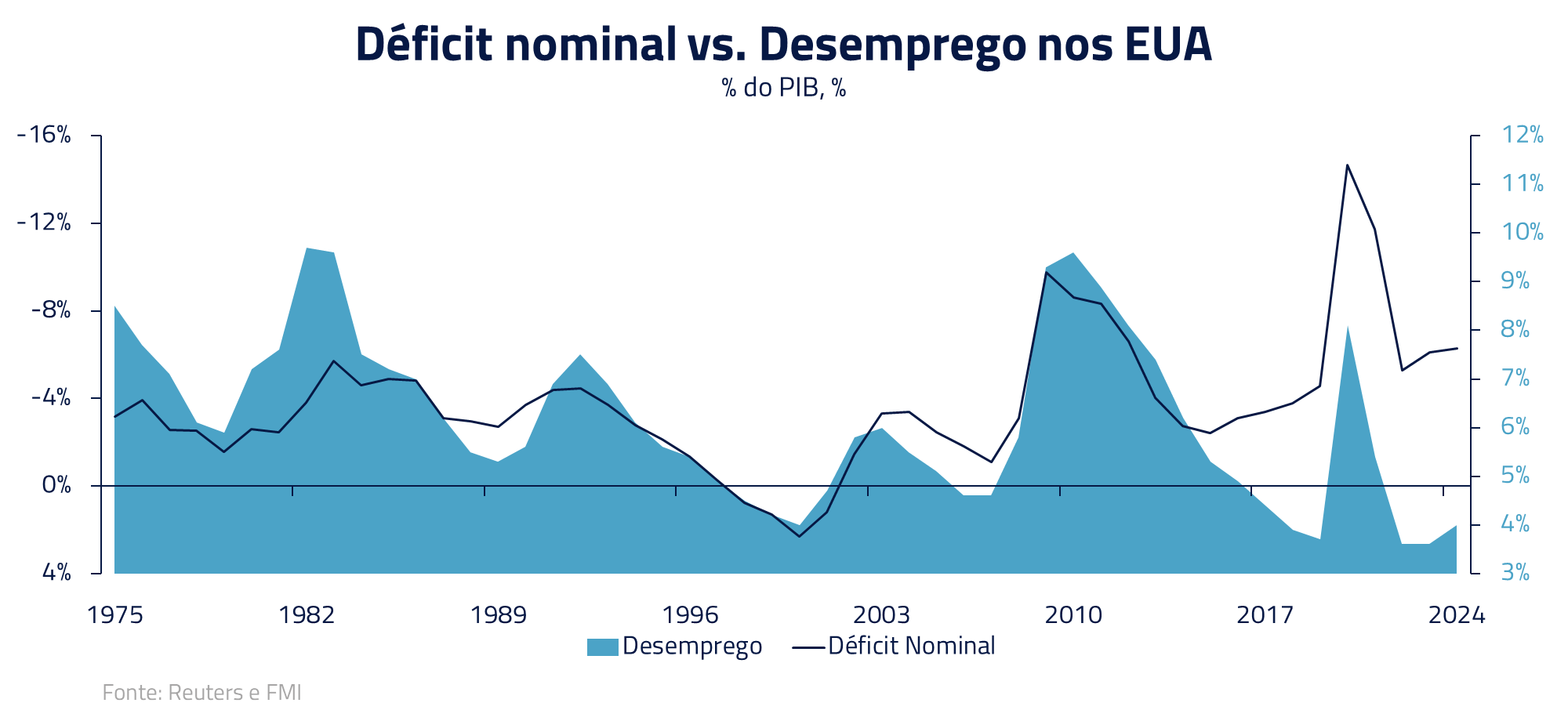

O caso norte-americano é bem interessante: até meados da década passada, a política fiscal era feita conforme o livro-texto prescreve. Em períodos de expansão da atividade, o déficit se reduz, enquanto volta a crescer quando há desaceleração – a chamada política fiscal contracíclica, em que o governo amortece a volatilidade dos ciclos econômicos.

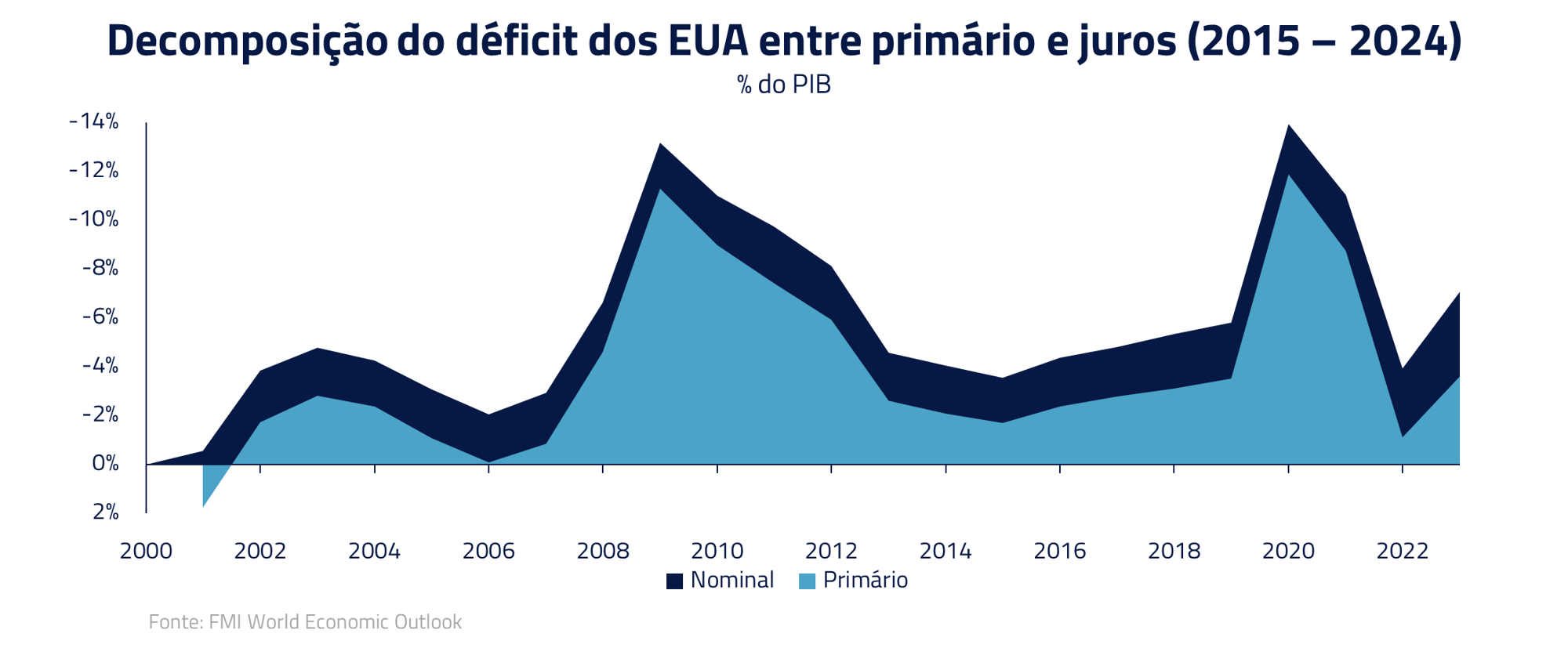

No entanto, as duas últimas administrações romperam com esse padrão. Primeiramente, com o corte de impostos do 1º governo Trump e, na sequência, com o aumento de gastos do governo Biden, ambas em contextos de crescimento forte da economia. Nesse sentido, a postura pró-cíclica gerou deterioração da posição fiscal, culminando em um déficit nominal na casa de 7%, número não muito diferente do apresentado pela economia brasileira.

O panorama de reversão dessa trajetória nos parece um arranjo delicado: do lado dos juros, o Fed tem acenado para pausa no ciclo de cortes, deixando a taxa bem acima da média da última década em função de atividade aquecida e inflação ainda acima da meta.

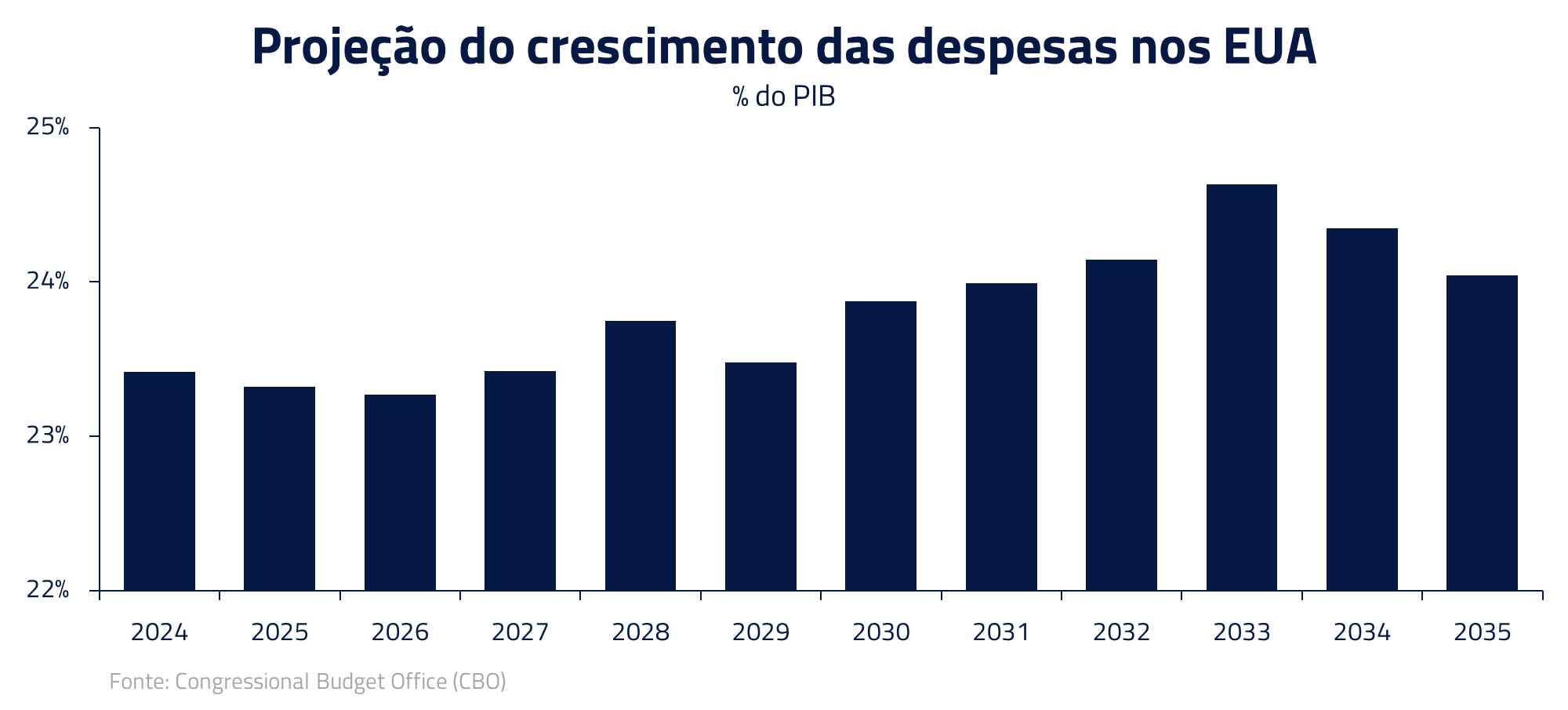

Resta ao governo promover algum tipo de aperto do resultado primário. No entanto, já é praticamente certa a extensão dos cortes de impostos iniciados no 1º mandato de Trump. O grande fiel da balança terá que ser um programa de corte de gastos.

Entretanto, cortar gastos em qualquer economia é algo sensível, que mexe com interesses eleitorais e sensibiliza os membros do congresso. E, do ponto de vista estrutural, o envelhecimento da população tende a acentuar o forte crescimento das despesas com saúde e seguridade social. Os quais, juntamente com os gastos de defesa, farão com que a reversão dessa trajetória seja de difícil execução.

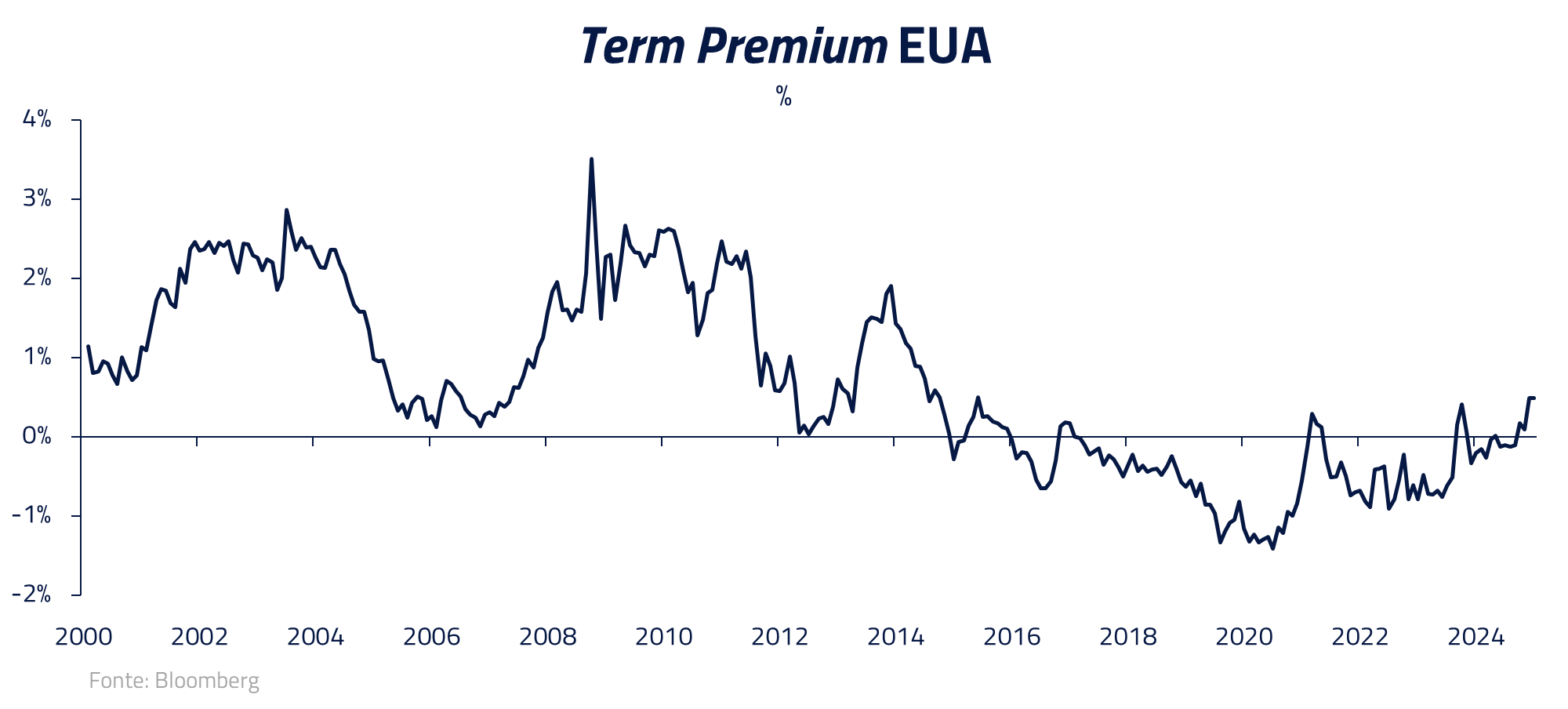

A combinação de um déficit nominal elevado com baixo desemprego e uma inflação que ainda se recusa a convergir faz com que investidores, com alguma razão, se mostrem reticentes em apostar na queda das taxas longas norte-americanas. Em termos de preço, o chamado term premium, ou o prêmio de risco para se investir na parte longa da curva americana, ainda se encontra abaixo de suas médias históricas.

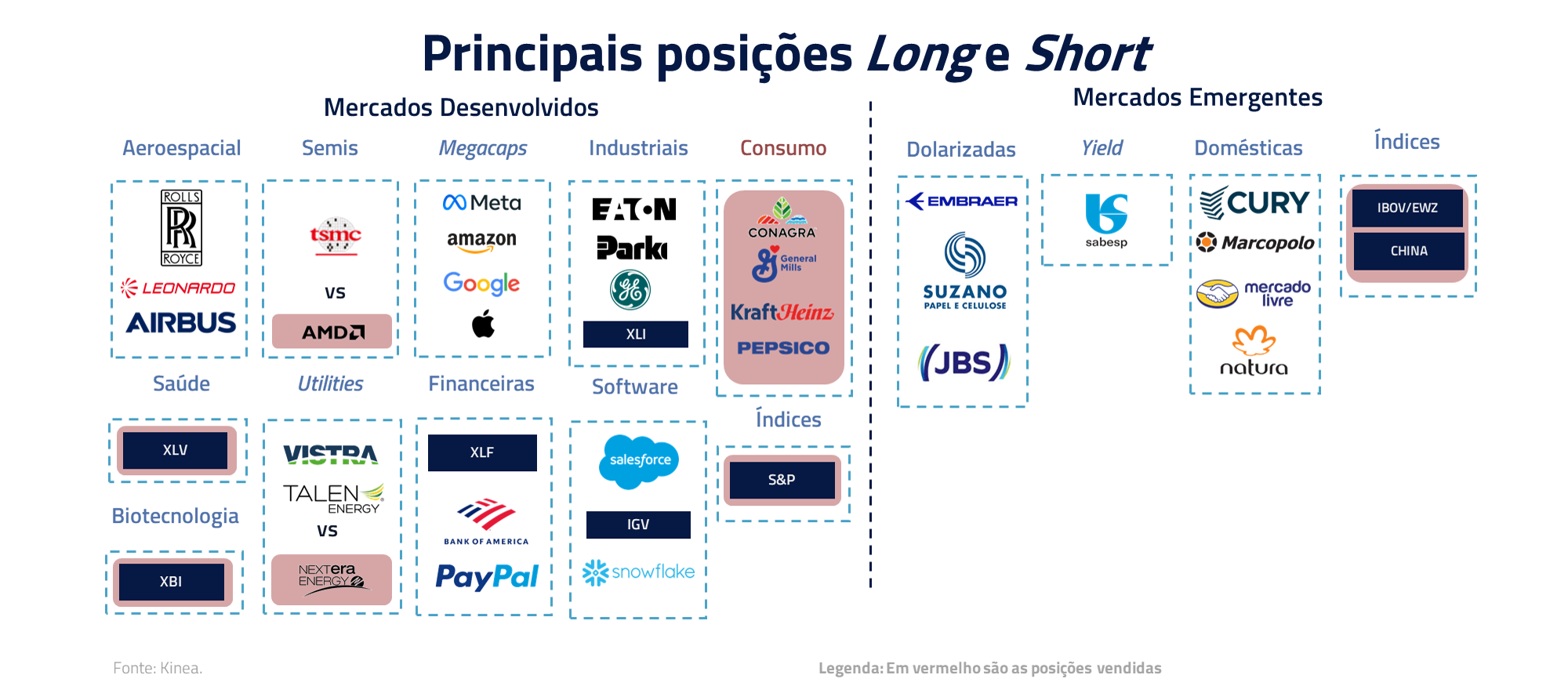

Dessa forma, nossa preferência é por trabalharmos comprados nas taxas longas norte-americanas. Essa expectativa de normalização desse prêmio, juntamente com a atual pujança da economia norte-americana, nos faz também manter uma posição comprada no dólar norte-americano.

Conforme mencionamos em cartas anteriores, a curva de juros norte-americana é o principal ativo de risco do planeta, e baliza o preço de todos os demais ativos. Estamos atentos para os movimentos nessas taxas e seus potenciais efeitos nos diversos mercados ao redor do planeta, principalmente em países emergentes como o Brasil.

O caso europeu: política e fragilização fiscal na França e no Reino Unido

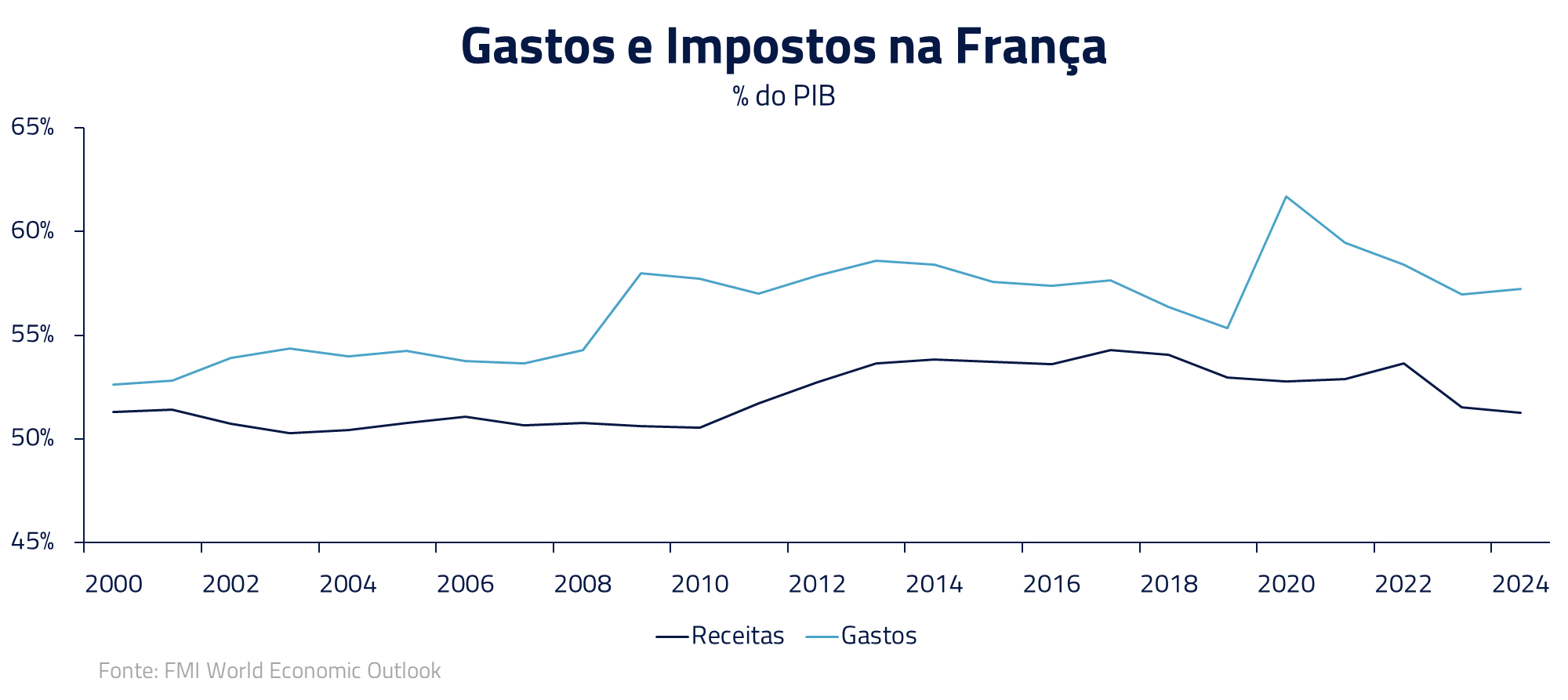

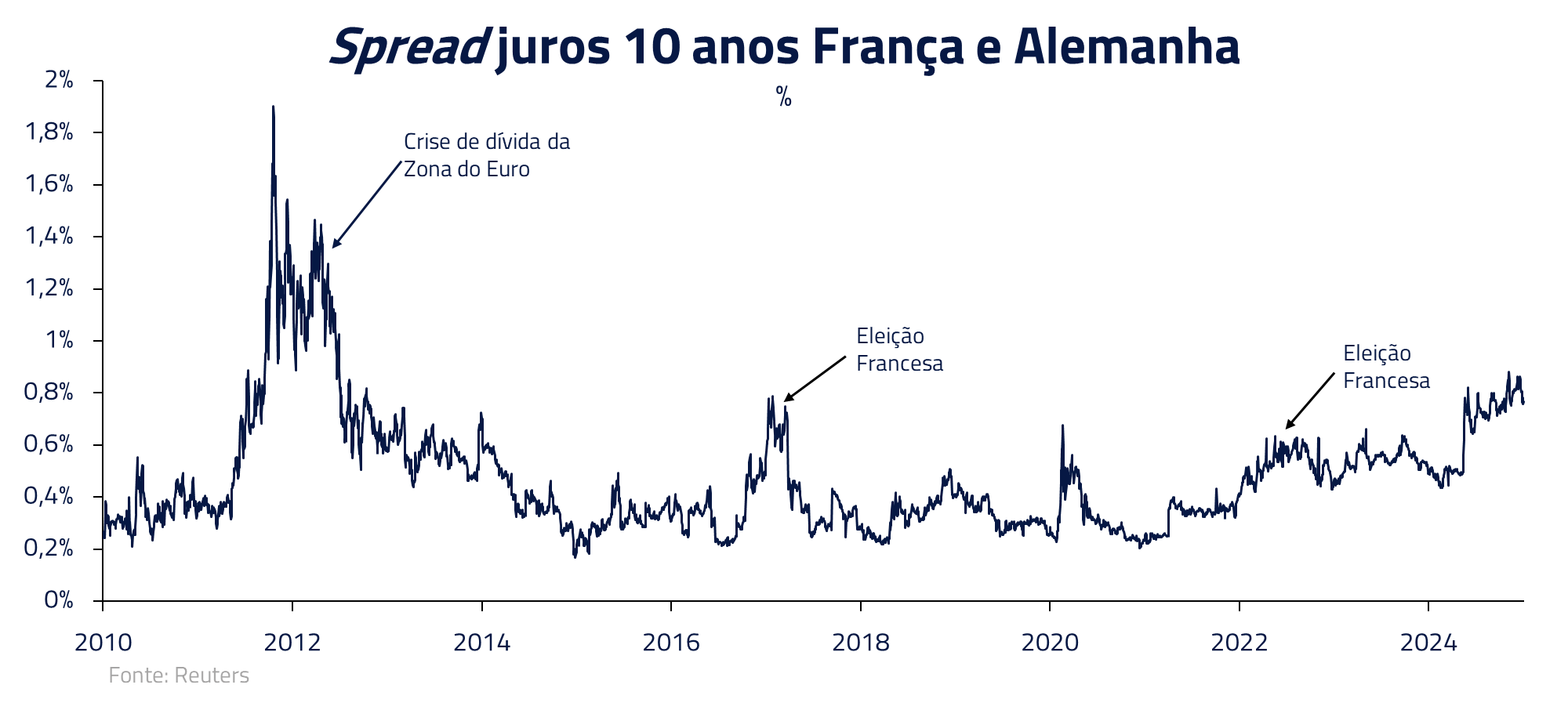

Além dos EUA, a França nos chama a atenção como outro caso delicado do ponto de vista da evolução fiscal. A situação fiscal do país não conseguiu ser revertida após a expansão do déficit que foi feita no mundo inteiro durante a pandemia, e a desaceleração do crescimento contribuiu para reduzir as receitas do governo.

Mais recentemente, com o retorno das taxas europeias para território positivo, após o choque inflacionário de 2022, a trajetória crescente de déficit nominal se acentuou.

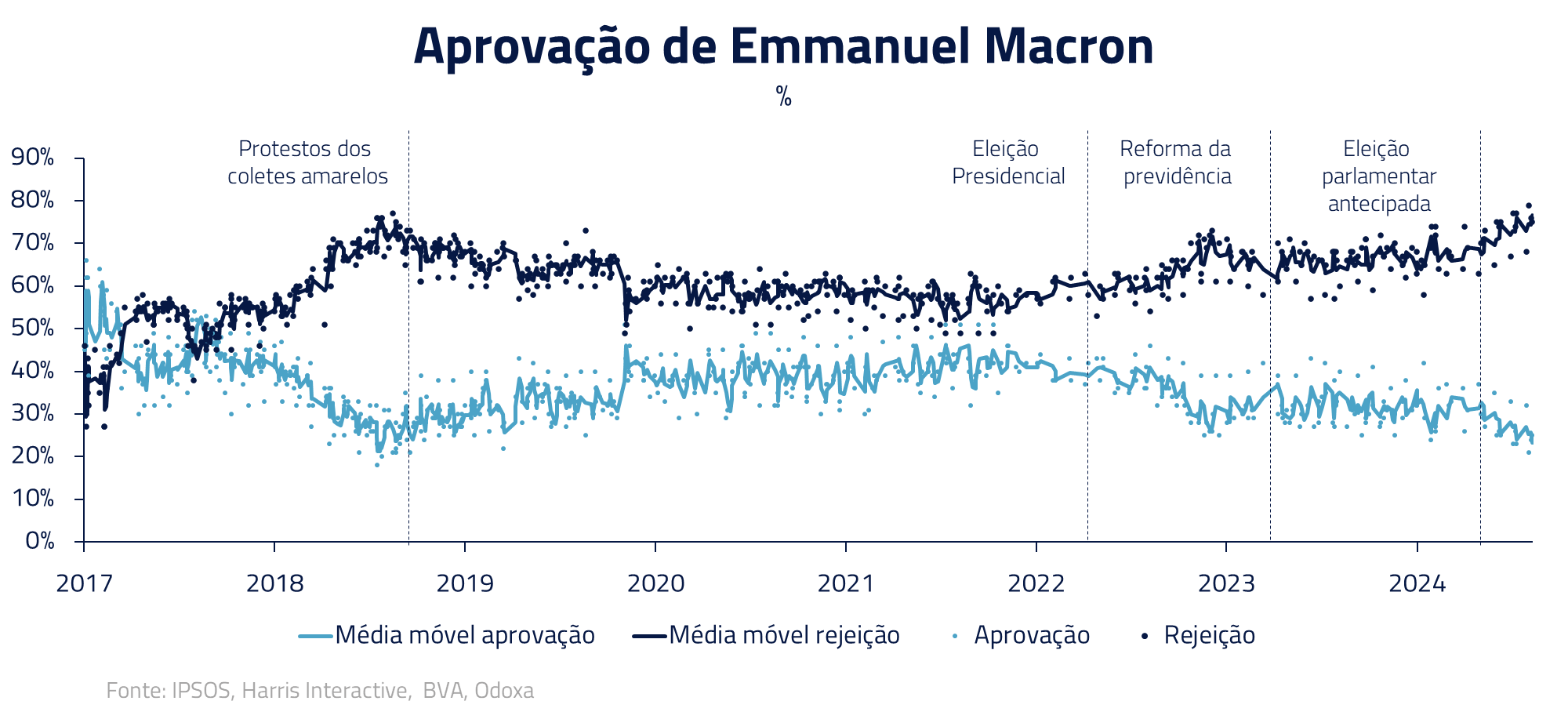

A cereja do bolo, que gera incerteza sobre o futuro e retroalimenta o prêmio de risco francês, é uma situação política extremamente fluida. Nos últimos anos, o presidente Macron – visto como um líder apaziguador eleito em coalizão centrista – teve sua popularidade colocada em xeque. Sem controle do parlamento, viu duas quedas de seus primeiros-ministros em um intervalo de um ano, diante da incapacidade de aprovar um orçamento com ajuste fiscal.

Sintoma desse impasse é a busca por reversão da reforma da previdência entre partidos ao longo do espectro político. Nesse contexto, a tendência é que a dívida francesa continue crescendo a taxas elevadas, o que deveria manter o prêmio de risco elevado no país.

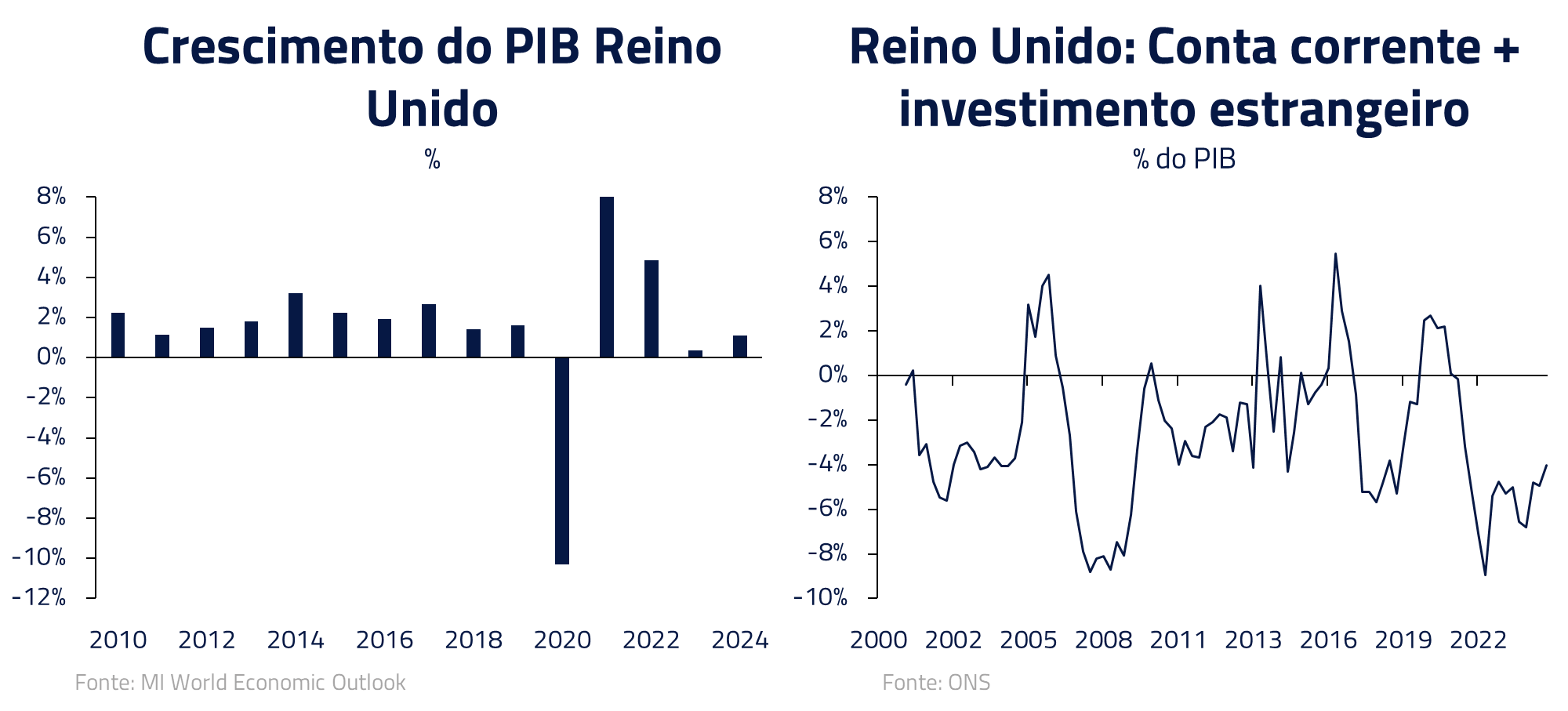

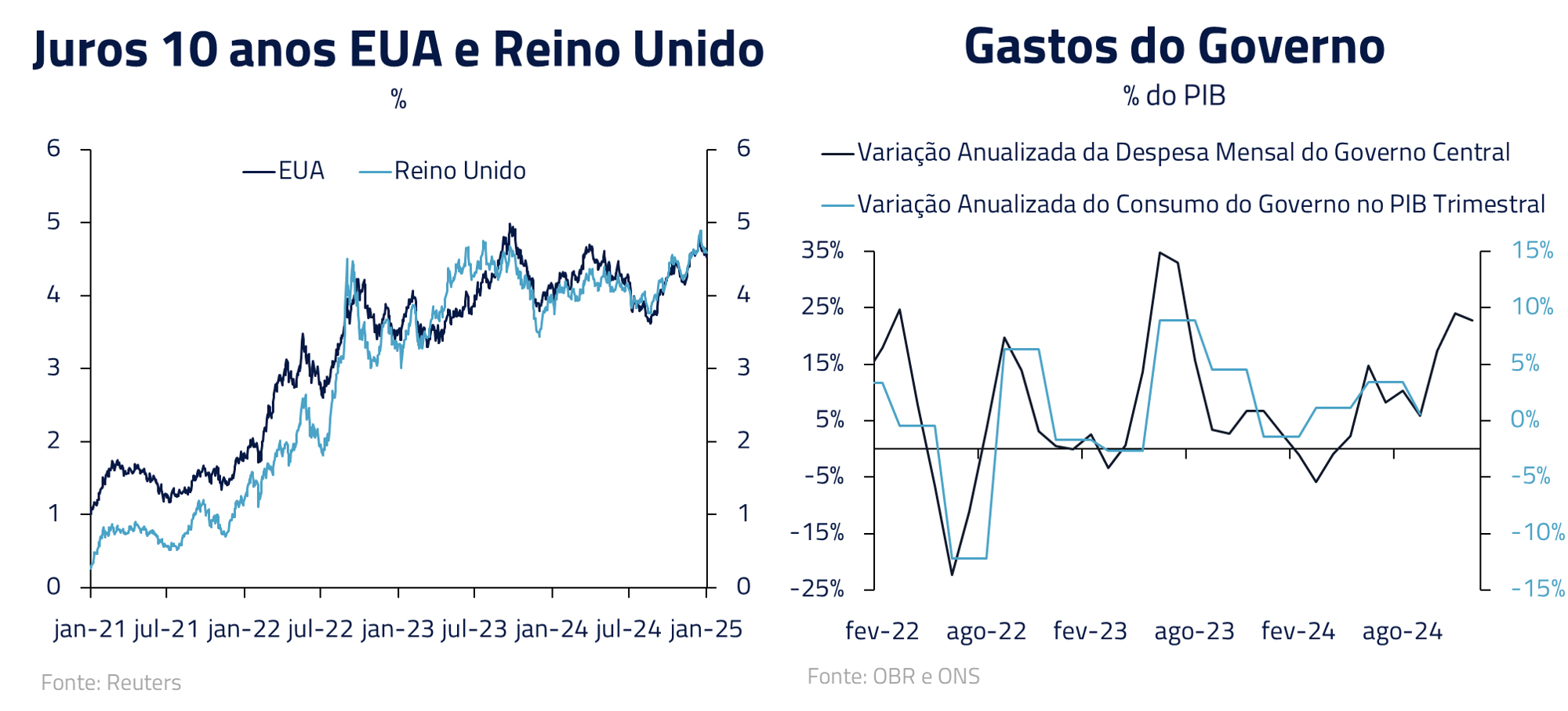

No outro lado do Canal da Mancha, no Reino Unido, o Brexit continua trazendo dificuldades para a economia britânica, com impacto fiscal relevante. Dois sintomas desse processo são o menor crescimento da economia desde a saída da União Europeia e uma fragilização das contas externas do país, a partir da saída de capital no balanço de pagamentos.

Aliado às maiores taxas de juros, também em função da alta da inflação pós-pandemia, a situação aumentou o questionamento sobre a sustentabilidade fiscal do país. E, assim como na França, a política tem tido um papel importante: seja no episódio de estresse do governo anterior do Partido Conservador, que propôs um plano atabalhoado de cortes de impostos; seja no governo atual Trabalhista, cujo espaço fiscal tem se reduzido progressivamente diante da intenção de aumentar o investimento público.

Temos posições vendidas nos juros curtos do Reino Unido, acreditando que a fraqueza da economia se sobrepõe à inércia da inflação no curto prazo, na função de reação do Banco Central. Além disso, vemos o risco fiscal como um fator adicional de pressão negativa na moeda, justificando nossas posições vendidas na libra esterlina.

No extremo oriente, a conta do governo com juros volta a ser positiva

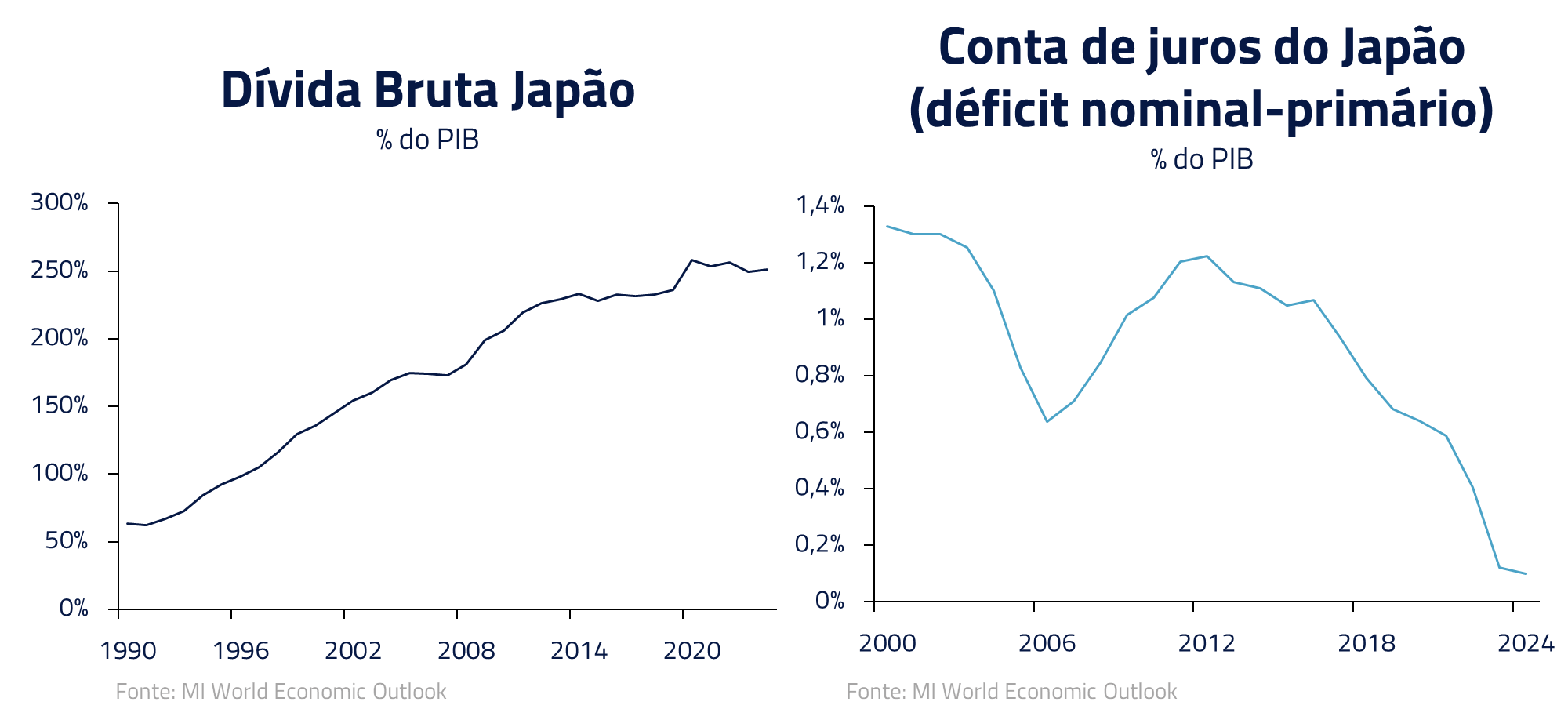

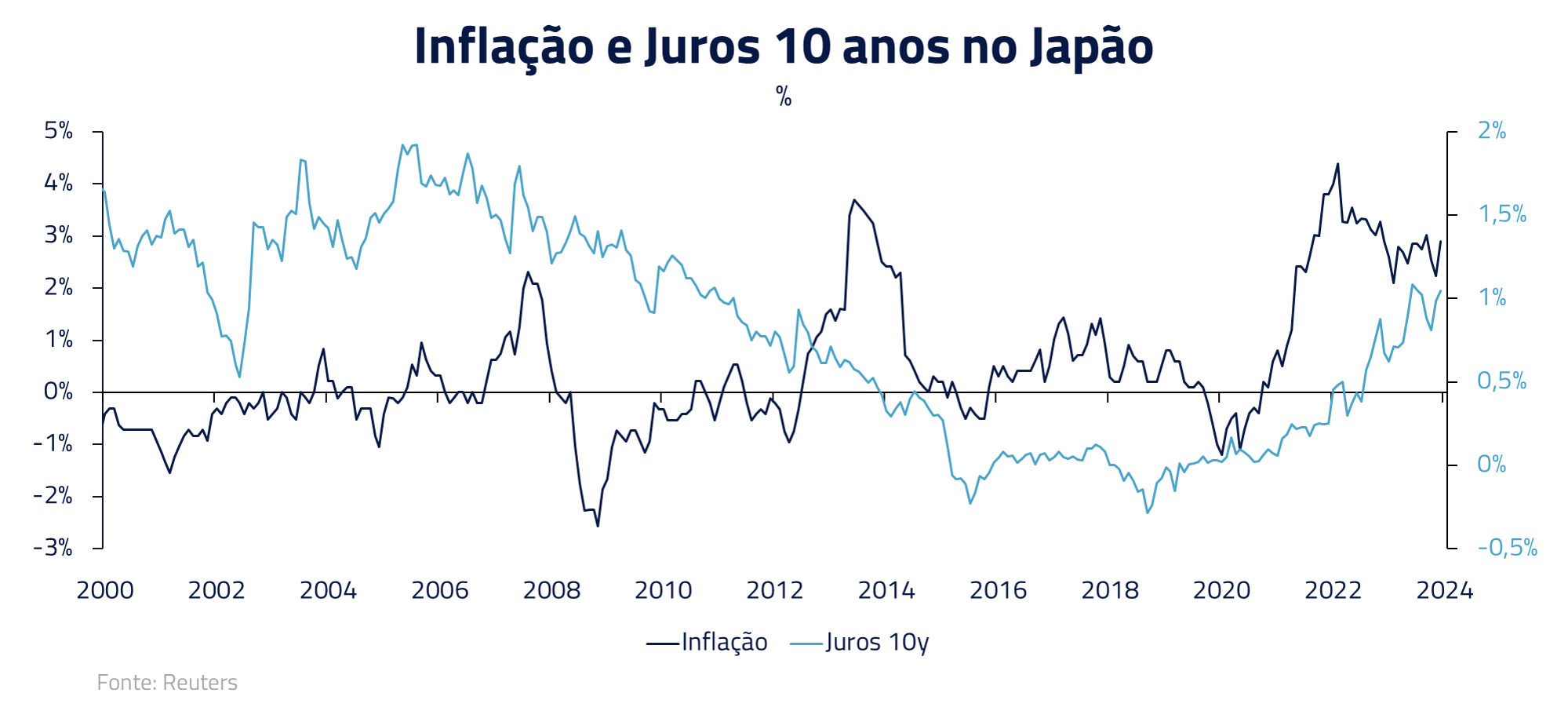

O Japão é um dos países que atualmente tem maior nível de dívida como percentual do PIB do mundo. No entanto, ninguém nunca fala sobre um problema fiscal do Japão, assim como fala de países com dívidas muito menores.

Isso ocorre porque o nível de dívida de um país, per se, não conta toda a história. A questão central é saber se o país consegue rolar essa dívida, ou seja, a variável central é a taxa de juros que incide sobre essa dívida. Entretanto, no Japão, após anos de deflação e taxas de juros negativas, a desvalorização acumulada da moeda, juntamente com o choque global de inflação e a política de suporte a salários do governo, reacenderam a curva de juros.

Por hora, não parece algo alarmante do ponto de vista de sustentabilidade da dívida: a conta de juros do governo ainda é baixa e não se espera um aumento relevante do juro em termos reais de forma muito rápida, dada a postura bem cautelosa do Banco Central no ciclo de alta.

Mas é algo para estar atento, uma vez que a curva japonesa – assim como a americana – também é importante âncora para o mercado global, dada a grande participação dos seus fundos de pensão nas compras e vendas de títulos públicos de diversos países.

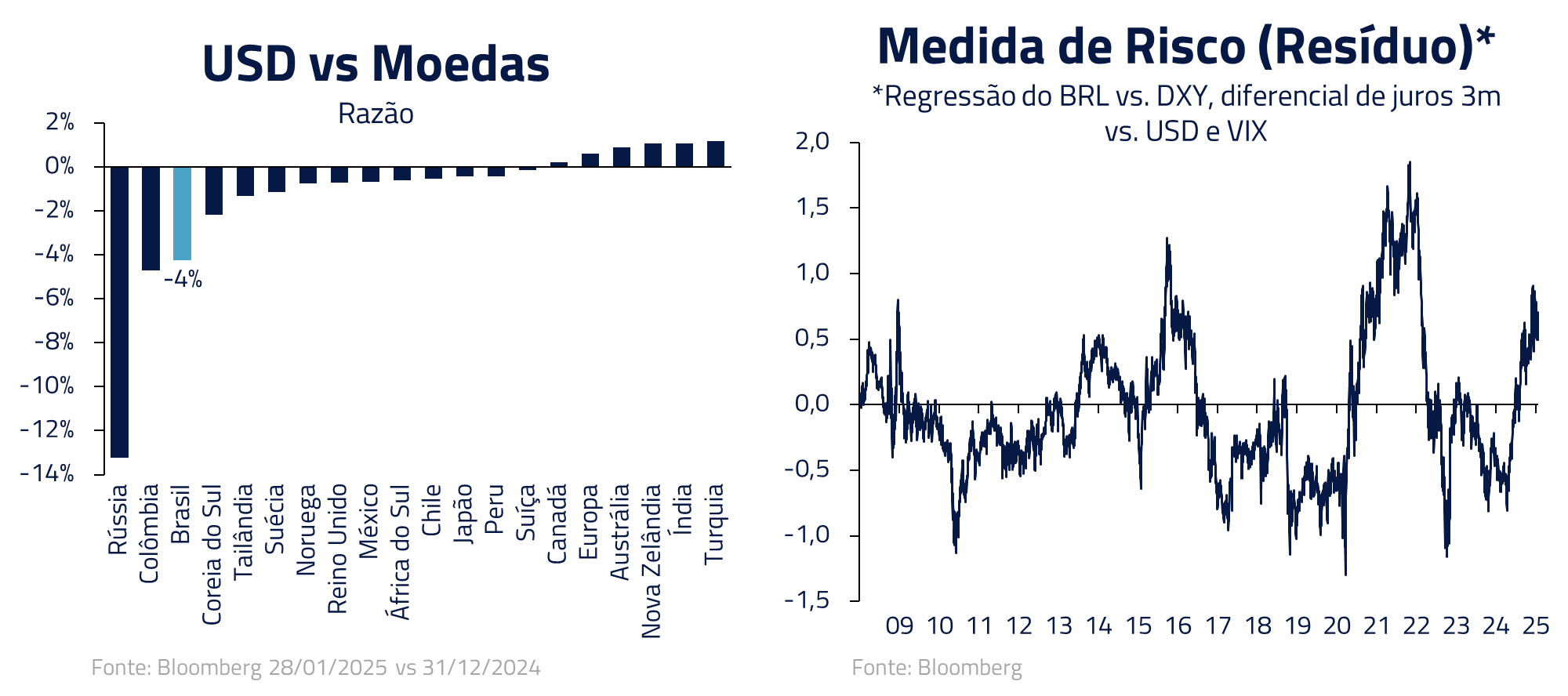

Ao sul do Equador, Brasil flerta com mais uma crise fiscal

Os exemplos acima mencionados parecem ressonar com os problemas fiscais no Brasil que cobrimos em nosso mais recente Kinea Insights “O Feitiço do Tempo”.

O governo irá cumprir sua meta de déficit primário em 2024, mas estamos longe de um primário que estabilize a dívida, conforme ilustramos no texto. E, nas vezes em que o governo se dispôs a anunciar medidas de ajuste, ele não foi capaz de gerar a confiança de que a dívida reduzirá seu nível de crescimento.

O mês de janeiro foi marcado por descompressão de medidas de risco local, o que pode trazer a sensação de que o estresse no mercado observado no final do ano, como reflexo da frustação do pacote anunciado, foi infundado.

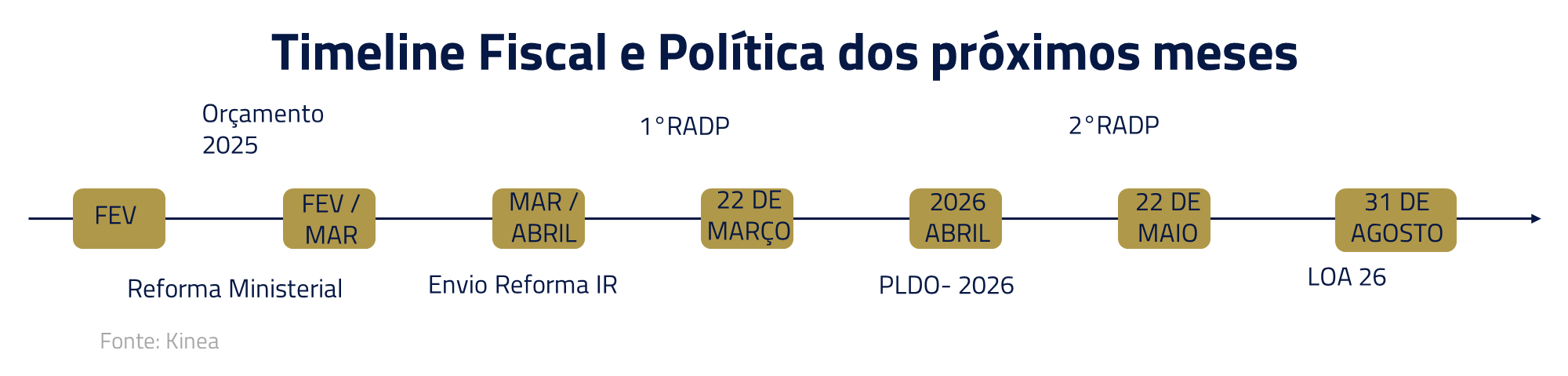

Mas os problemas fiscais seguem presentes, e o ano traz desafios adicionais; como a promessa de envio da reforma do IRPF, cuja compensação da isenção para os que ganham até R$ 5 mil terá dificuldade de tramitar no congresso.

O envio do orçamento de 2026, em abril, também será outro marco. A meta de 0,25% de superávit primário dificilmente será alcançada. O governo terá que tomar a decisão de mudar a meta (e correr o risco de termos uma repetição do que foi abril de 2024, com piora do risco fiscal), ou manter a meta em um orçamento cuja factibilidade pode ser questionada.

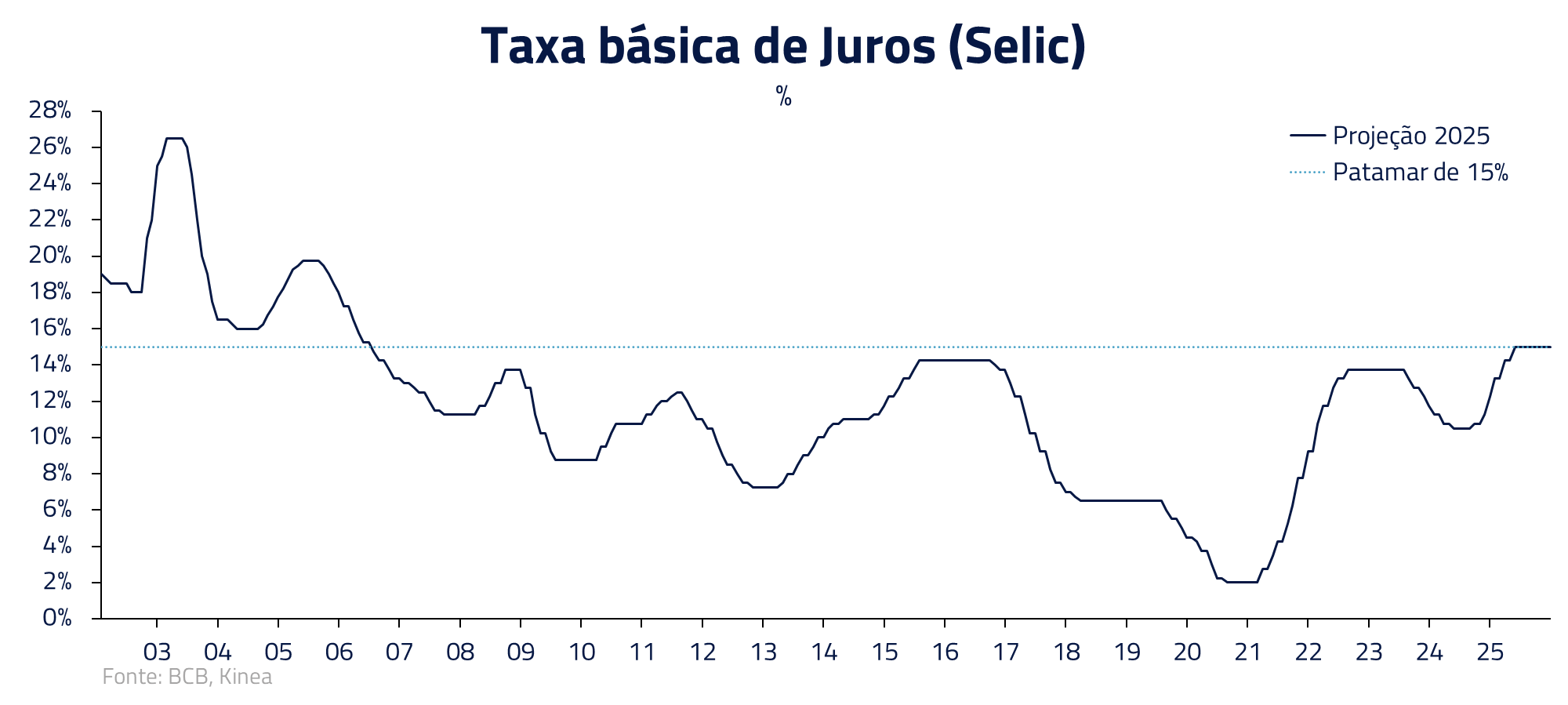

Ao longo de 2025, o governo ainda enfrentará um aumento da inflação, uma Selic que caminha para o maior patamar em 10 anos, e, consequentemente, uma economia que possivelmente entrará em recessão no segundo semestre. A proximidade do calendário eleitoral certamente tornará toda e qualquer decisão de ajuste fiscal ainda mais difícil.

Citando a segunda lei da termodinâmica: existe uma só maneira de as coisas derem certo, e infinitas combinações de darem erradas. Nesse ambiente, o mercado seguirá com apetite para investidores globais continuarem financiando o país?

Temos preferido posições vendidas em Bolsa, que tendem a refletir a alta dos juros e da desaceleração da atividade.

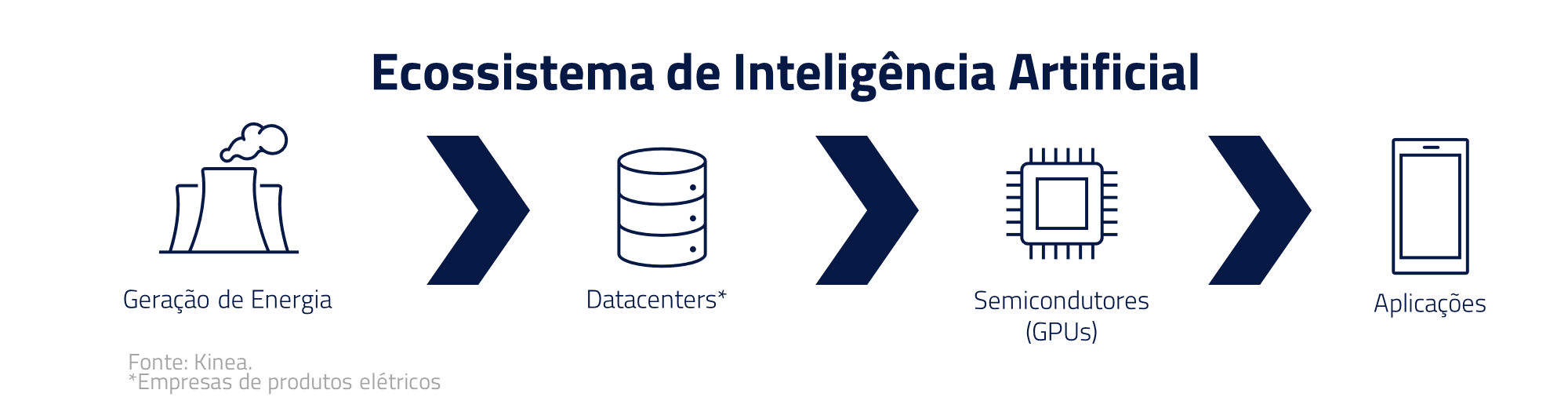

A nova fase da IA: da infraestrutura inicial para as aplicações

O setor de Inteligência Artificial envolve uma enorme cadeia de valor, a qual passa desde a geração de energia necessária para alimentar a infraestrutura do sistema, até as aplicações finais que geram valor para os usuários.

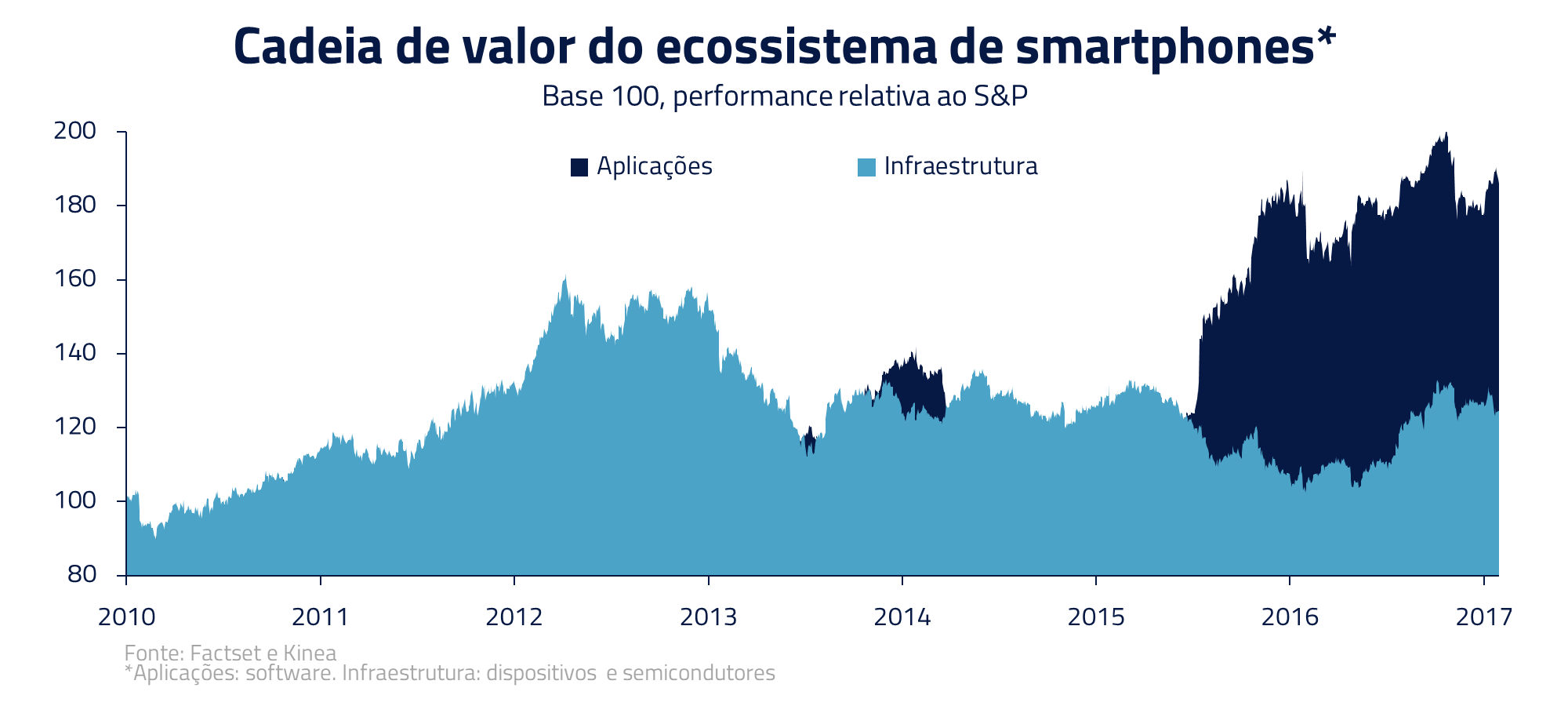

É natural que durante o desenvolvimento de tão importante tecnologia, essa cadeia de valor se desenvolva e modifique, conforme a tecnologia avance. Podemos observar isso por toda a história, como, por exemplo, durante a revolução do smartphone: quando a cadeia de valor migrou gradualmente da infraestrutura (semicondutores e dispositivos) para as aplicações finais (Google e Amazon), que passaram a concentrar boa parte do valor gerado pela tecnologia.

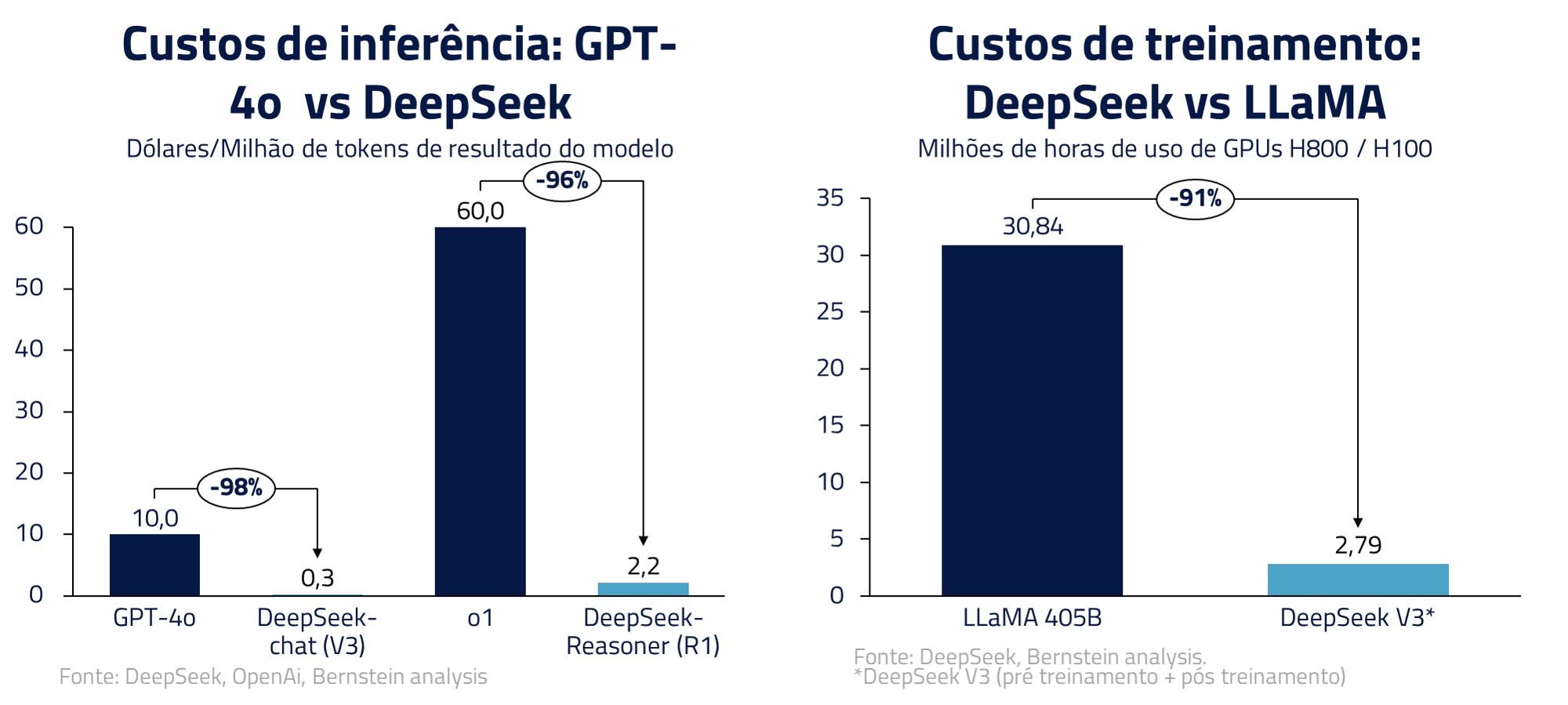

O que observamos esse mês, com o novo modelo de Inteligência Artificial chinês (DeepSeek) foi, em nossa visão, um importante passo para a otimização da infraestrutura de I.A., permitindo, possivelmente, um avanço mais rápido dessa tecnologia e migração para uma potencial segunda fase voltada às aplicações.

A arquitetura do novo modelo chinês demonstrou, através de uma série de inovações, que o treinamento e utilização dos modelos de I.A. podem ser feitos a um custo significativamente menor que o inicialmente estimado.

Incialmente, a preocupação do mercado foi de que, com maior eficiência dos modelos, a necessidade de infraestrutura, sejam os chips da Nvidia ou a energia elétrica necessária para suprir os datacenters, seria drasticamente reduzida, afetando, portanto, o valor das empresas por todo o ecossistema de I.A..

Entretanto, embora reconheçamos uma maior incerteza de curto prazo, consideramos que o fator fundamental é que o investimento em I.A. passou a ter um retorno esperado ainda mais elevado, permitindo que essa nova tecnologia seja utilizada por mais empresas e consumidores, por um custo menor e de forma mais rápida.

A resultante do novo modelo chinês pode ser, na verdade, uma transição mais rápida da I.A. de sua fase inicial baseada exclusivamente em infraestrutura para uma segunda fase mais fortemente baseada em aplicações práticas.

Como exemplo dessas aplicações, mencionamos o AgentForce, da empresa SalesForce, que pode revolucionar a relação entre empresa e cliente, trazendo grandes saltos de produtividade. Podemos estar diante de uma rápida adoção de agentes de I.A. em vários segmentos.

Como consequência dessas forças, reconhecendo tanto a oportunidade diante de nós quanto a maior volatilidade de curto prazo, migramos nossos investimentos em I.A. de forma a termos uma maior representação de empresas de software, reduzindo nossa exposição a empresas de semicondutores.

Iremos detalhar nossa visão sobre esse tópico, e mudanças em nosso portfólio, em nosso próximo Kinea Insights, ainda esse mês.

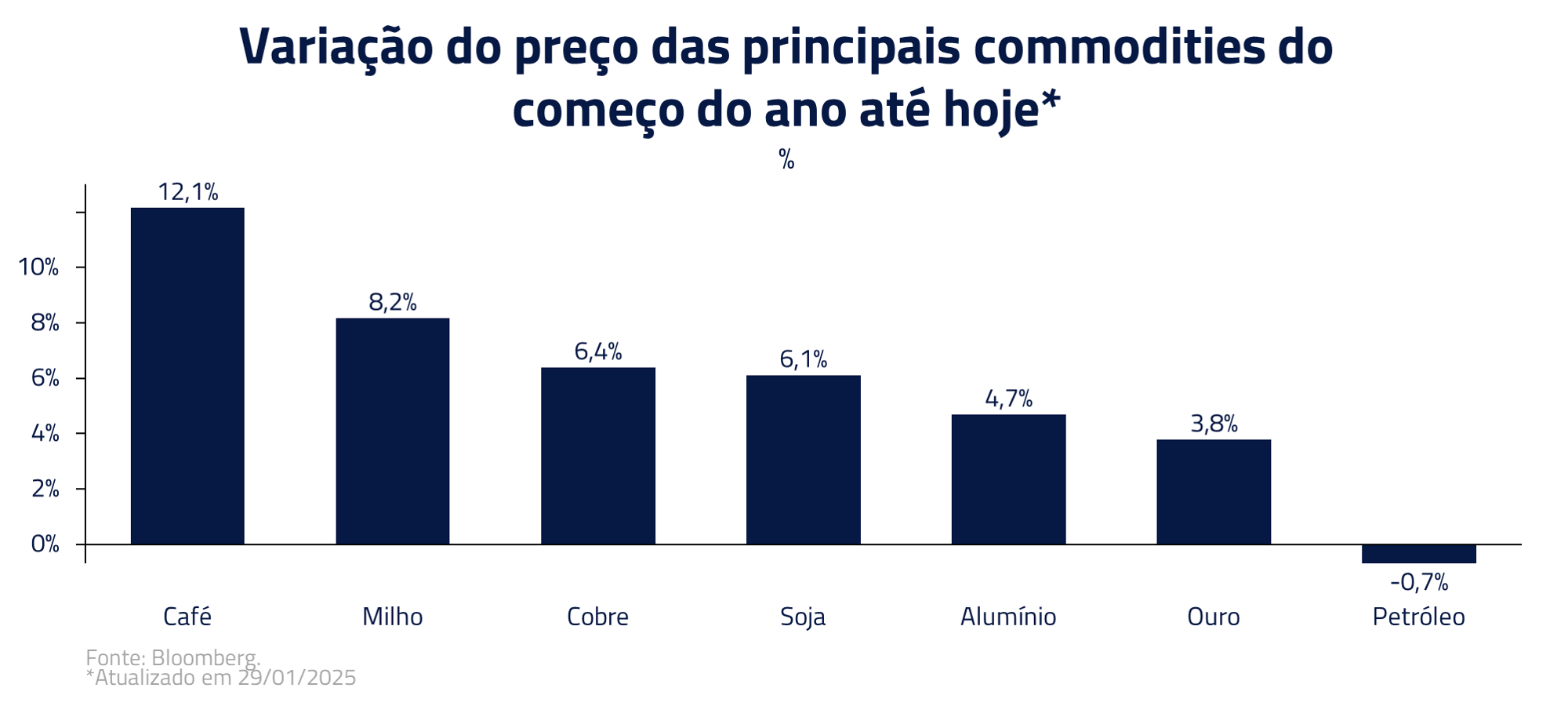

Tarifas e geopolítico afetaram as commodities ao longo do mês

A resultante do novo modelo chinês pode ser, na verdade, uma transição mais rápida da I.A. de sua fase inicial baseada exclusivamente em infraestrutura para uma segunda fase mais fortemente baseada em aplicações práticas.

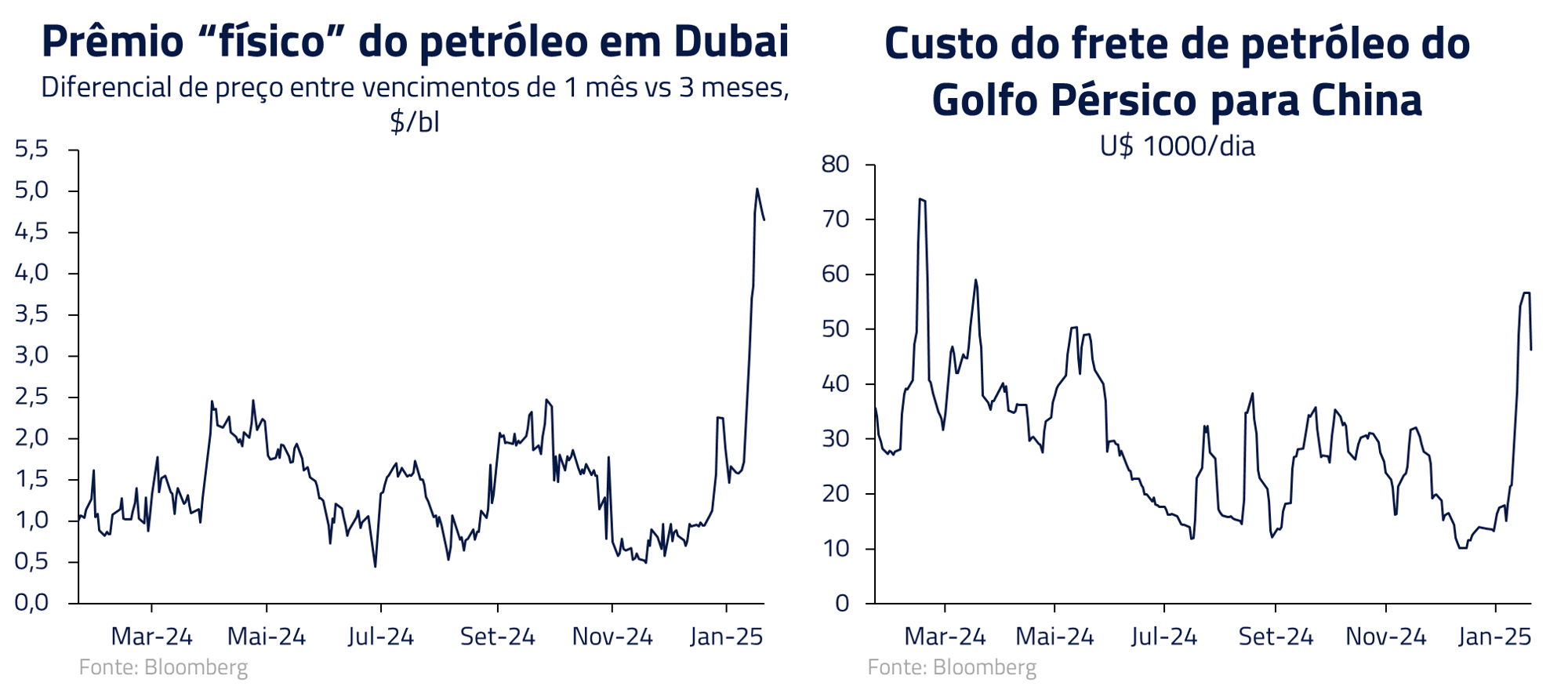

No petróleo, sanções implementadas a diversas embarcações pelos governos norte-americano e europeu, aumentaram o custo de transporte e consequentemente os prêmios e preço da commodity ao longo do mês.

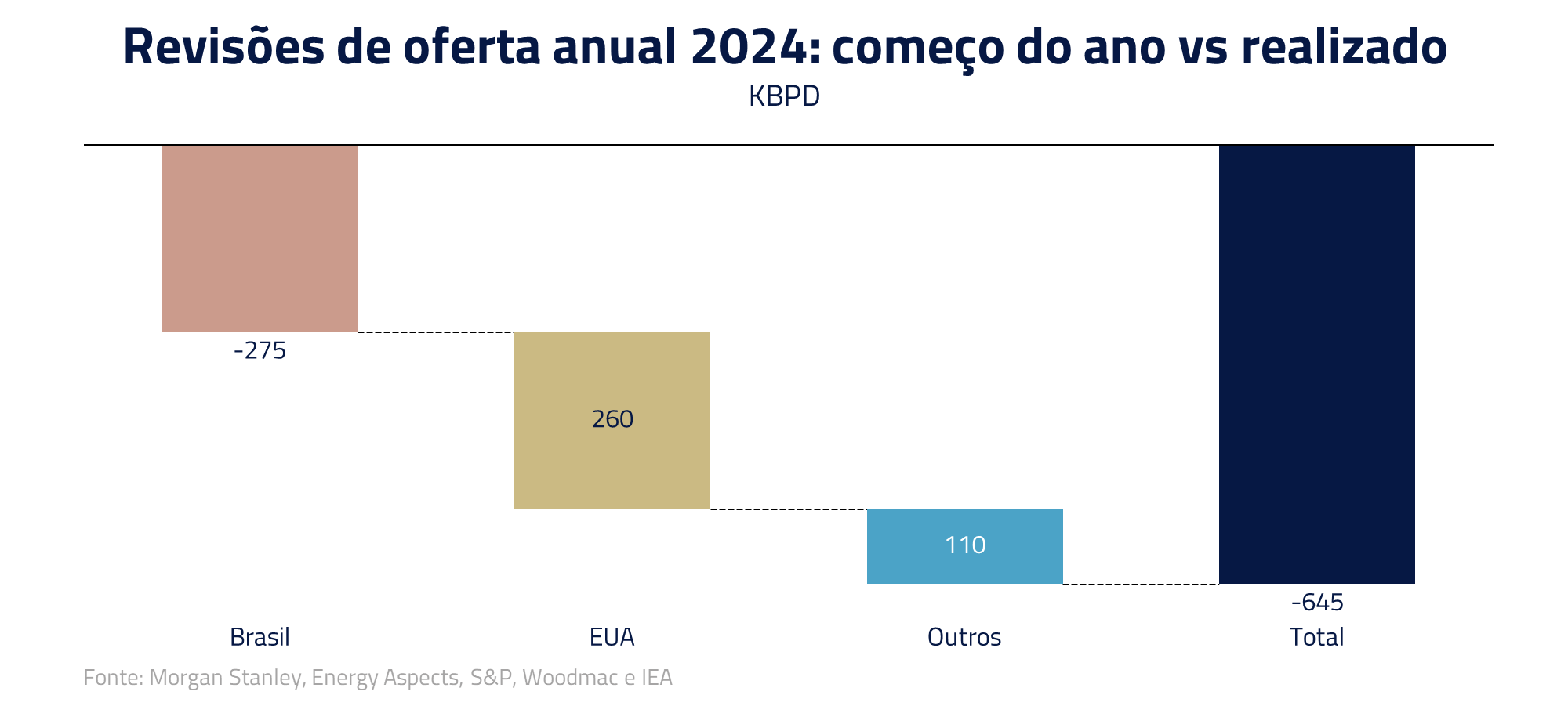

Esses prêmios começaram a se dissipar na segunda metade do mês, conforme o mercado buscou reequilíbrio. Durante o mês nossa preferência foi por trabalharmos comprados na commodity, considerando também as constantes decepções no crescimento da produção fora da OPEP.

As metálicas, principalmente o cobre e o alumínio, tiveram comportamento distinto do que imaginávamos vis-à-vis o ambiente difícil para mercados emergentes com a nova gestão de Donald Trump.

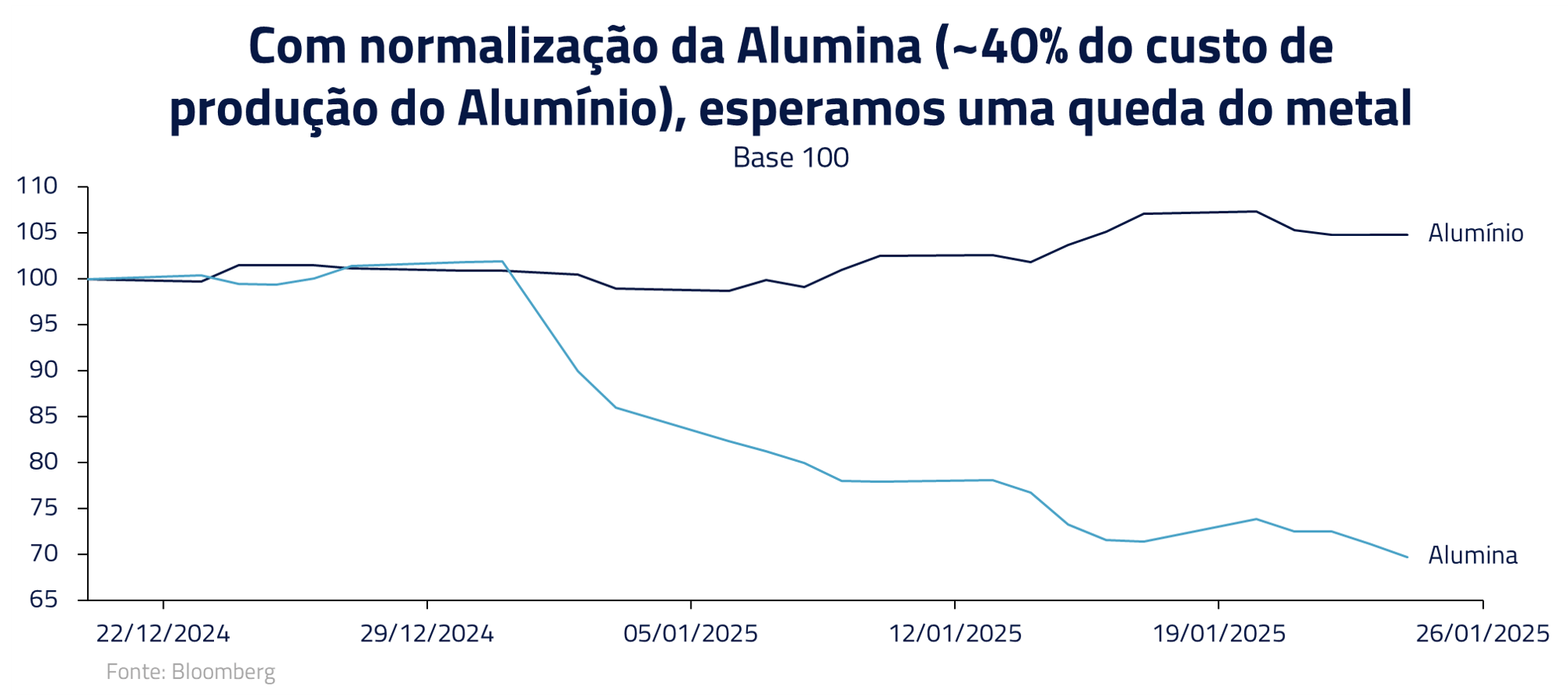

O alumínio, que mantemos posição vendida, apresentou forte elevação no início do mês, mesmo levando em consideração a queda de mais de 30% na alumina, principal matéria prima na produção do metal, representando 30 a 45% do custo de produção.

Essa elevação observada nas metálicas, na primeira metade do mês, começou a se dissipar mais recentemente. Nossa visão é que o fundamento de uma oferta mais barata combinada com dificuldades ainda presentes na economia chinesa devem levar à queda dessas commodities ao longo do trimestre.

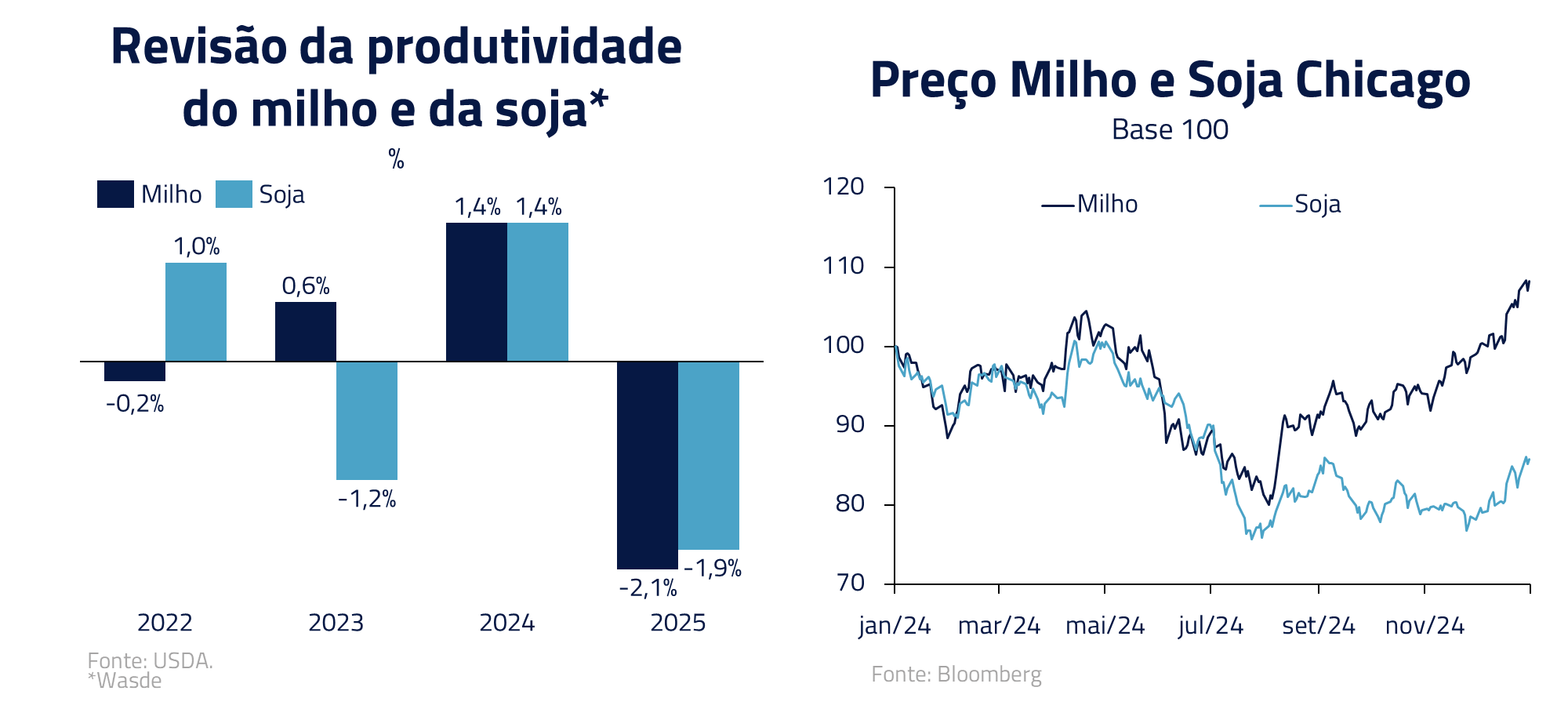

Nos grãos, nos beneficiamos de uma posição comprada no óleo de soja contra o farelo de soja. Desde a última revisão de safra nos EUA, a qual apontou uma menor produtividade da safra norte-americana, saímos de nossa posição vendida na soja e iniciamos uma posição comprada no milho.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail. Assine nossa newsletter.

Em Fahrenheit 451, Montag, o protagonista, percebe tarde demais os erros da sociedade e tenta mudar, mas já enfrenta uma luta contra um sistema colapsado.

Assim como em Fahrenheit 451, em que a destruição dos livros leva a gradual degradação da sociedade, a deterioração das políticas monetárias e fiscais ao longo das últimas décadas aos poucos degradou a confiança dos mercados na dívida pública.

O resultado até o momento tem sido o aumento das taxas longas de juros, um reflexo do custo de reequilibrar um sistema que foi negligenciado por muito tempo. No final, as taxas longas são como o preço para reconstruir aquilo que foi queimado.

***

Estamos sempre à disposição de nossos clientes e parceiros

Receba insights exclusivos e atualizações do mercado

Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.