Cartas do Gestor

A Chegada

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026Voltar

Na carta "Cem Anos de Solidão", fazemos uma analogia a um dos maiores romances da literatura mundial, mostrando como isso reflete a realidade de muitos mercados globais.

Cem Anos de Solidão, de Gabriel Garcia Marquez, é uma obra emblemática que narra a história da família Buendía, ao longo de sete gerações, na fictícia aldeia de Macondo. O romance entrelaça o destino, muitas vezes repetitivo, dos membros da família frente à turbulenta história política e social da América Latina.

Por que estamos usando um dos maiores romances da literatura mundial como analogia para nossa carta do mês? A pequena aldeia de Macondo pode, no primeiro momento, parecer isolada. Entretanto, ao longo de diversas gerações, passa por enormes transformações causadas por forças externas, sejam guerras, pestes ou avanços tecnológicos, que impactam a vida de seus habitantes de modo que não poderiam prever.

Nós no Brasil, ou em outros diversos mercados globais, por vezes imaginamos habitar nossa pequena Macondo, sem imaginar que eventos ocorrendo ao norte do equador podem nos tirar da trajetória prevista. Como no livro, esses eventos têm ocorrido por gerações, e ao longo dos anos essas lições parecem ser esquecidas.

Durante a história de gerações, a Macondo global sempre sofreu o efeito das influências externas do banco central norte-americano. Gerações da família de investidores globais tiveram que lidar com as consequências de um aperto monetário nos Estados Unidos, sempre com efeitos relevantes na economia global.

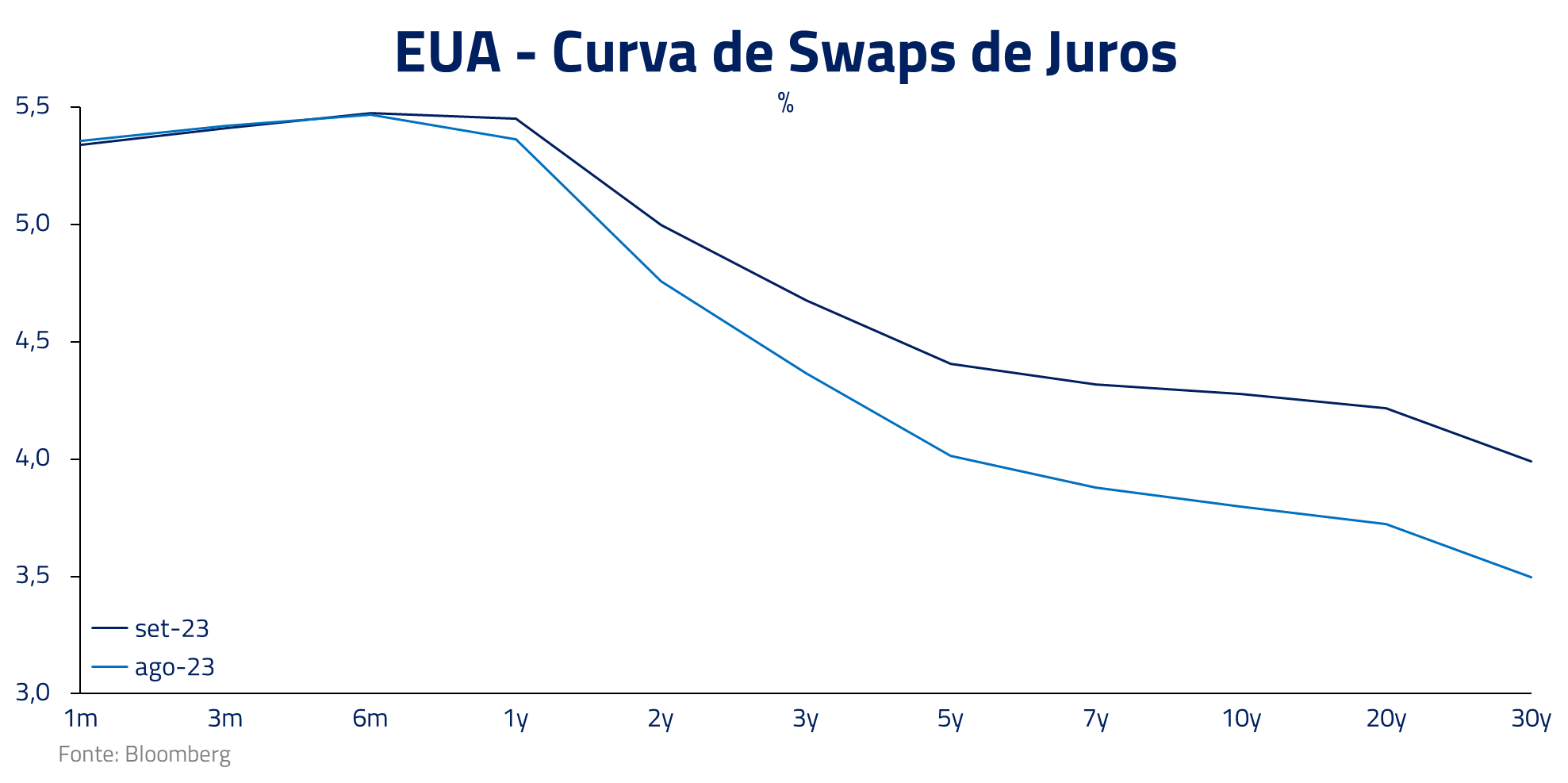

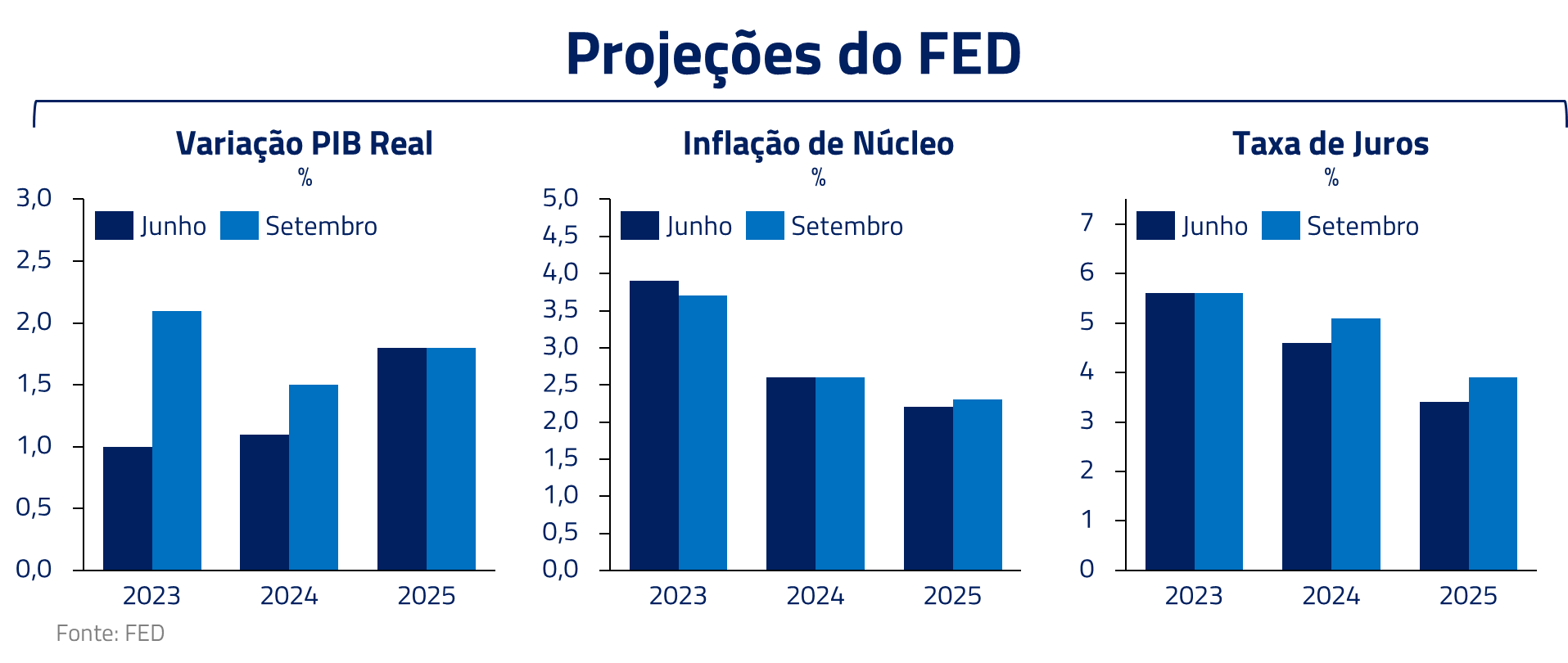

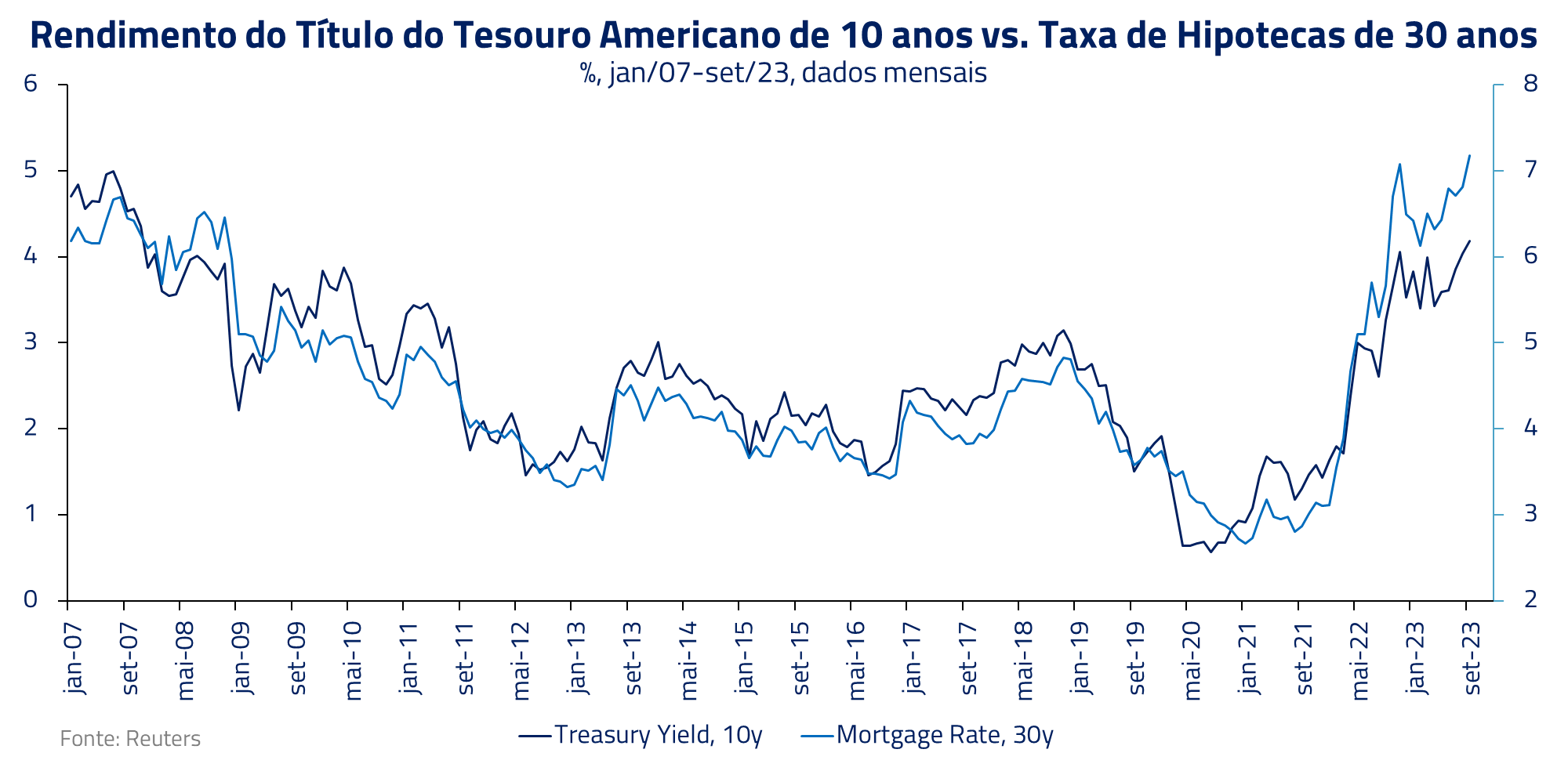

Em sua mais recente reunião em setembro, o banco central norte-americano indicou que as taxas de juros na economia norte-americana devem permanecer elevadas por um período mais longo de tempo, ratificando o recente movimento do mercado de juros, o qual já vinha elevando as taxas ao longo da curva durante o mês.

Em parte, o FED reconheceu a resiliência da economia, um mercado de trabalho ainda bastante apertado, e, como consequência, uma inflação que deve demorar mais tempo para convergir para sua meta.

Com a mais recente revisão dos números apresentada pelo FED, os juros reais nos Estados Unidos chegariam a patamares de 2.6% em 2024. De fato, o FED está impondo um aperto monetário para um mundo que já passa por problemas de desaceleração econômica em importantes regiões como a Europa e a China, e para países emergentes que ambicionam cortes de juros nos próximos trimestres.

Uma nova geração de investidores vai aprender os efeitos da política monetária americana. Como no livro, imaginamos que alguns dramas de gerações passadas possam se repetir no cenário atual, em diversas regiões.

O aperto monetário do FED impõe mais restrições à economia europeia onde, em sua mais recente reunião, o Banco Central Europeu optou por nova elevação na taxa básica de juros. Esse aperto monetário vai de encontro com uma economia já em contração de crédito, e que deve enfrentar também um aperto fiscal em 2024.

Esse triplo aperto: monetário, fiscal e de crédito, juntamente com uma economia que já dá sinais de desaceleração em diversas áreas, com a Alemanha já em recessão, não nos parece um ambiente propício para ativos de risco.

Dessa forma, permanecemos vendidos na moeda e no mercado de ações Europeu. Também continuamos a aplicar os juros longos, pois consideramos que um cenário de baixo crescimento e desinflação de preços deve levar a uma precificação de um ciclo de corte de juros maior na Europa.

A Macondo Chinesa também deve sentir os efeitos da política monetária norte-americana, principalmente via sua moeda. No último mês, o banco central chinês se esforçou para estabelecer um teto para a depreciação do Renminbi frente ao dólar.

Com o diferencial de juros no momento a favor do dólar norte-americano, a moeda chinesa permanece em um canal de depreciação.

Vemos também a depreciação do Renminbi como passo necessário para a estabilização da economia chinesa. O mercado imobiliário ainda apresenta dificuldades de recuperação, o que contribui para desafio de reestruturação das dívidas de autoridades locais. Imaginamos, portanto, que um constante afrouxamento monetário – que tende a ser negativo para a moeda – deva ser uma ferramenta importante para buscar o reequilíbrio econômico.

Permanecemos vendidos na moeda chinesa e também em metais como o cobre e o minério de ferro, pela dificuldade de a China reviver seu tradicional modelo de crescimento através do mercado residencial, tendo, como consequência, que passar por um prolongado processo de rebalanceamento de sua economia.

Reconhecemos, no entanto, que os esforços sincronizados do governo para aliviar a crise de balanço dos governos locais e construtoras tem começado a dar sinais, ainda que tímidos, de fundo no ciclo de estoques da manufatura chinesa. A situação chinesa não nos parece de crise, mas de um período de baixo crescimento por um período prolongado de tempo.

Em sua célebre e conhecida frase, Ernest Hemingway menciona que uma pessoa vai à falência em dois estágios: “devagar e de repente”. De forma análoga, os efeitos do aumento de juros se espalham gradualmente pela economia. Empresas e indivíduos se refinanciam em tempos diferentes, diluindo no tempo, mas sempre acumulando o impacto dos juros.

Conforme a inflação desacelera, empresas terão maior dificuldade de aumentar suas receitas nominais. Ao mesmo tempo, dívidas são refinanciadas a custos mais altos e impactos de renegociações salarias se acumulam.

Nesse cenário, preferimos ativos de tendências estruturais e de margem elevada. Nossa preferência continua pelo setor de tecnologia, farmacêutico e áreas industriais de alto crescimento que se beneficiem da renascença manufatureira nos Estados Unidos.

Nossas posições vendidas estão concentradas em áreas que tendem a sofrer mais no processo de desaceleração econômica: como small caps e o setor de consumo discricionário.

Embora ainda mantenhamos uma posição liquidamente vendida na bolsa americana, argumentamos que hoje as posições relativas vêm ganhando importância no portfólio.

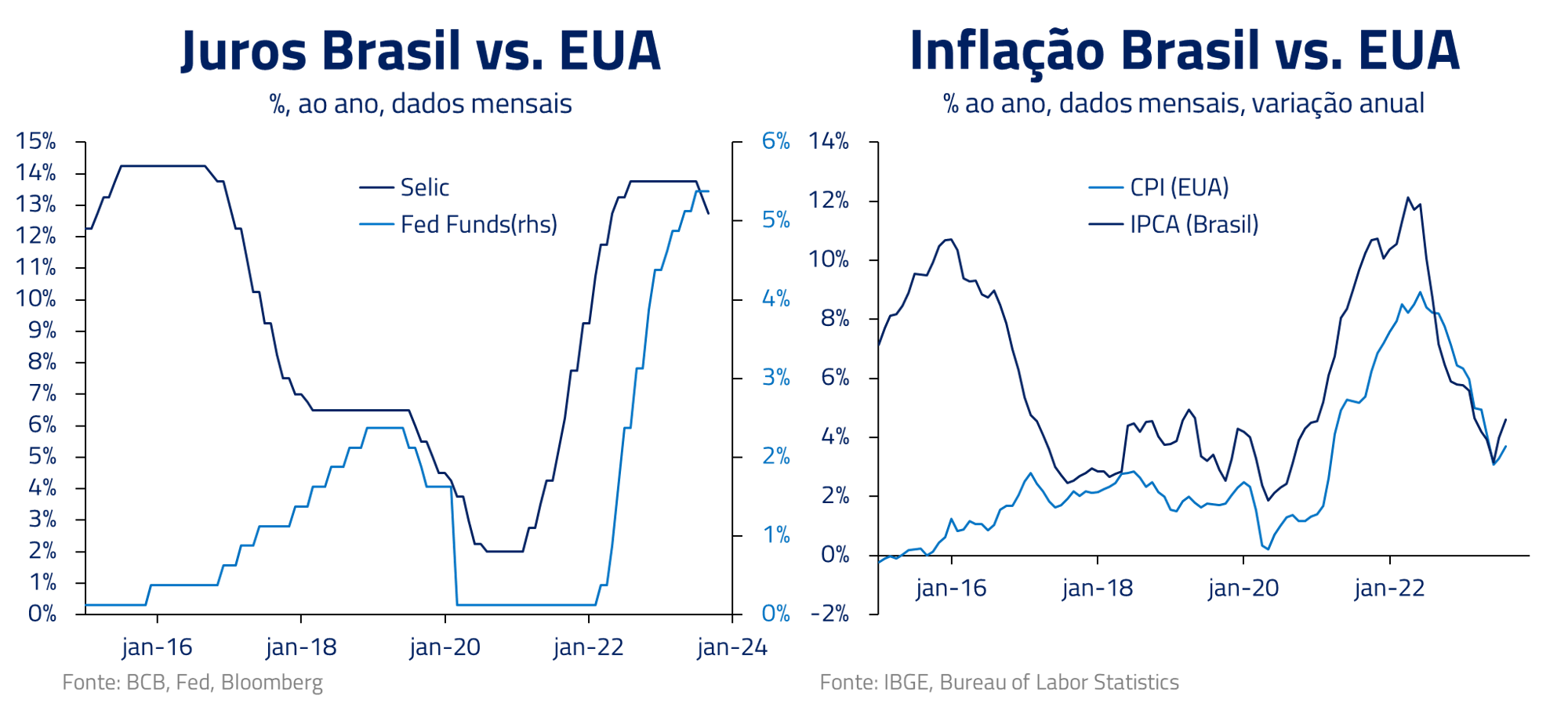

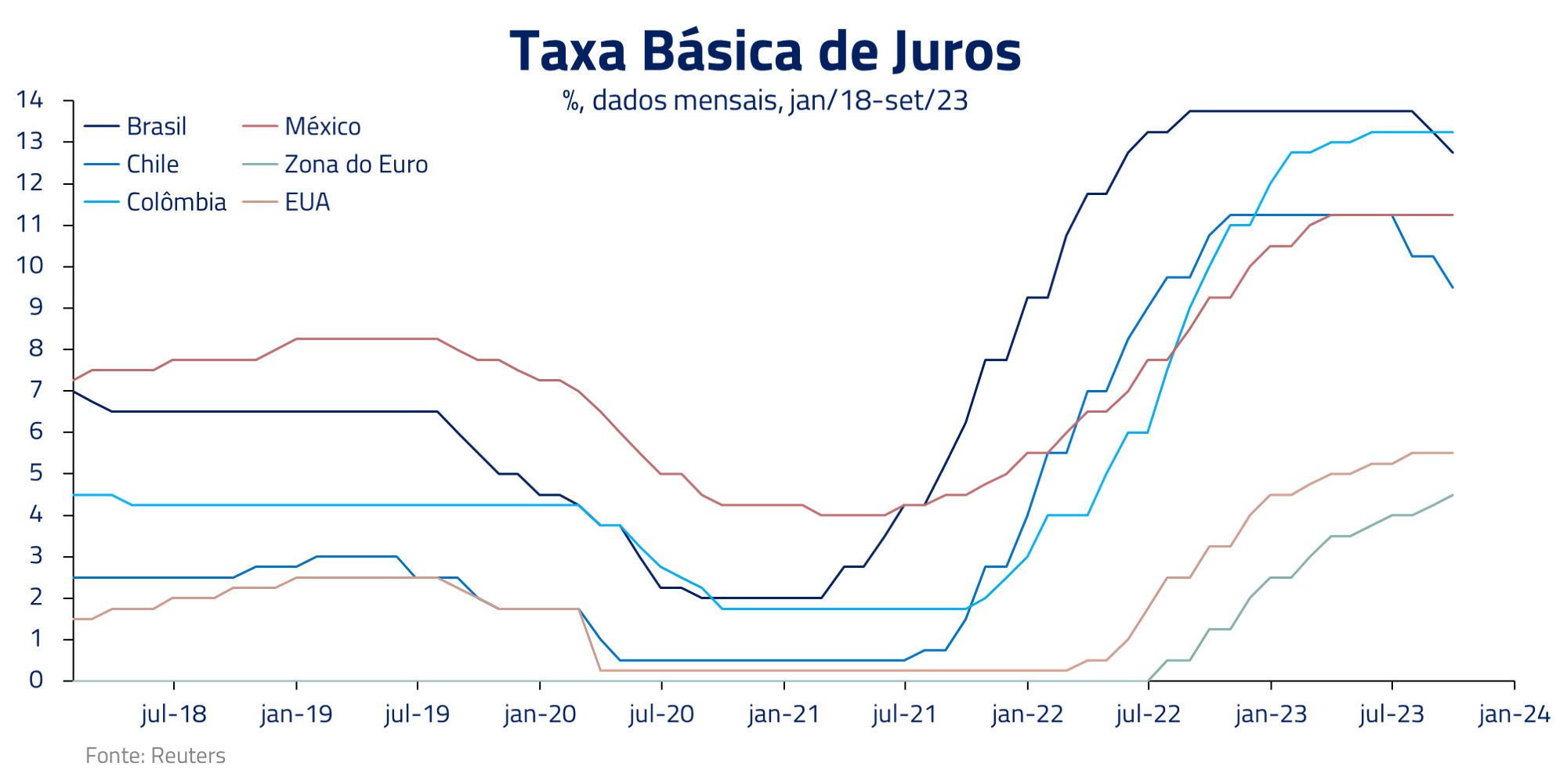

No atual ciclo econômico, países emergentes como o Brasil tiveram uma tendencia de subir juros antes dos Estados Unidos e demais países desenvolvidos. No caso do Brasil, subimos juros cerca de um ano antes do FED.

Com um maior controle inflacionário em países como Brasil e Chile, o mercado passou a esperar que os cortes de juros também se iniciassem pelos países emergentes. Continuamos então a viver situação inusitada, na qual países emergentes precificam cortes na curva, enquanto alguns desenvolvidos ainda precificam subidas de juros.

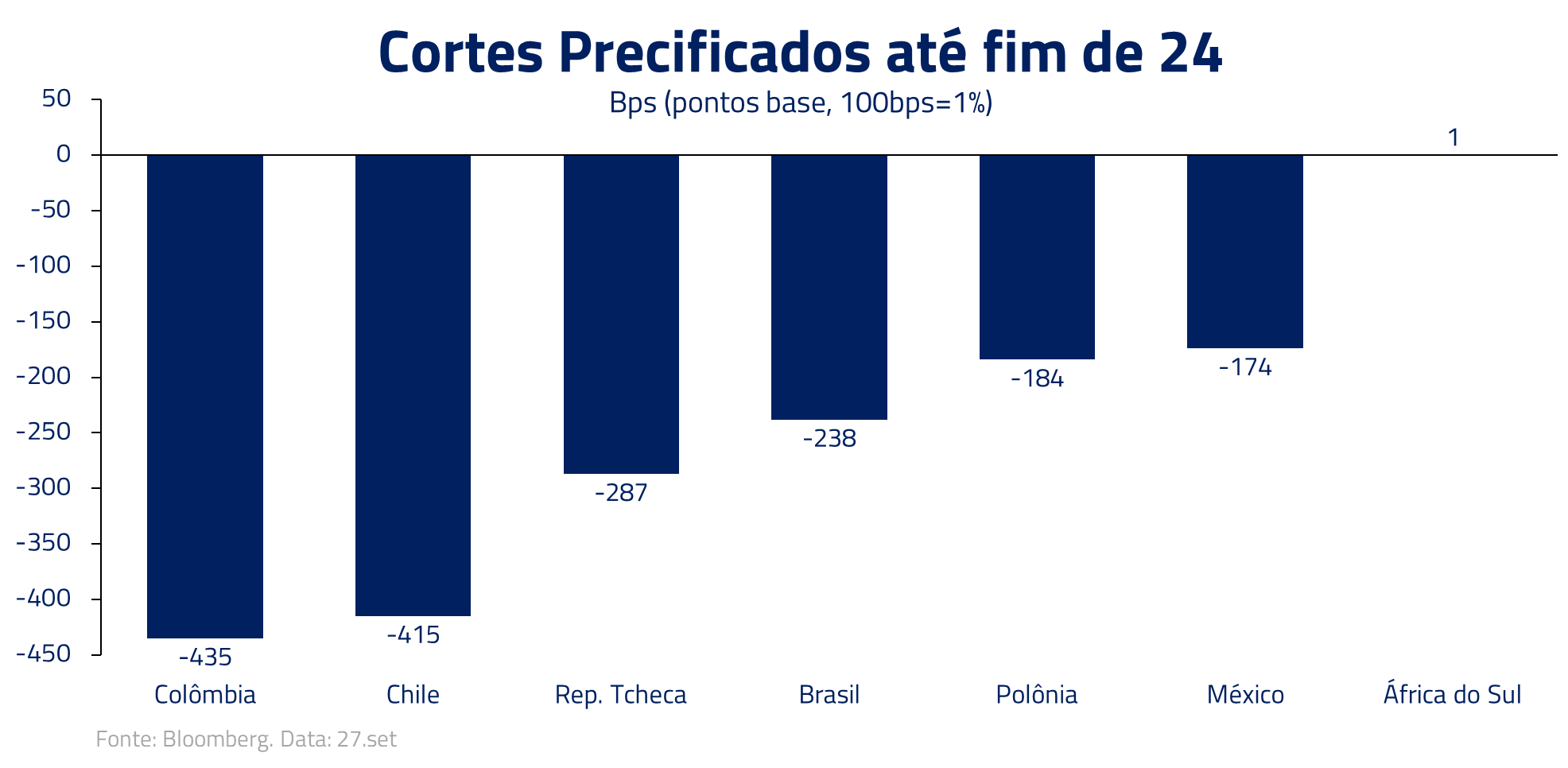

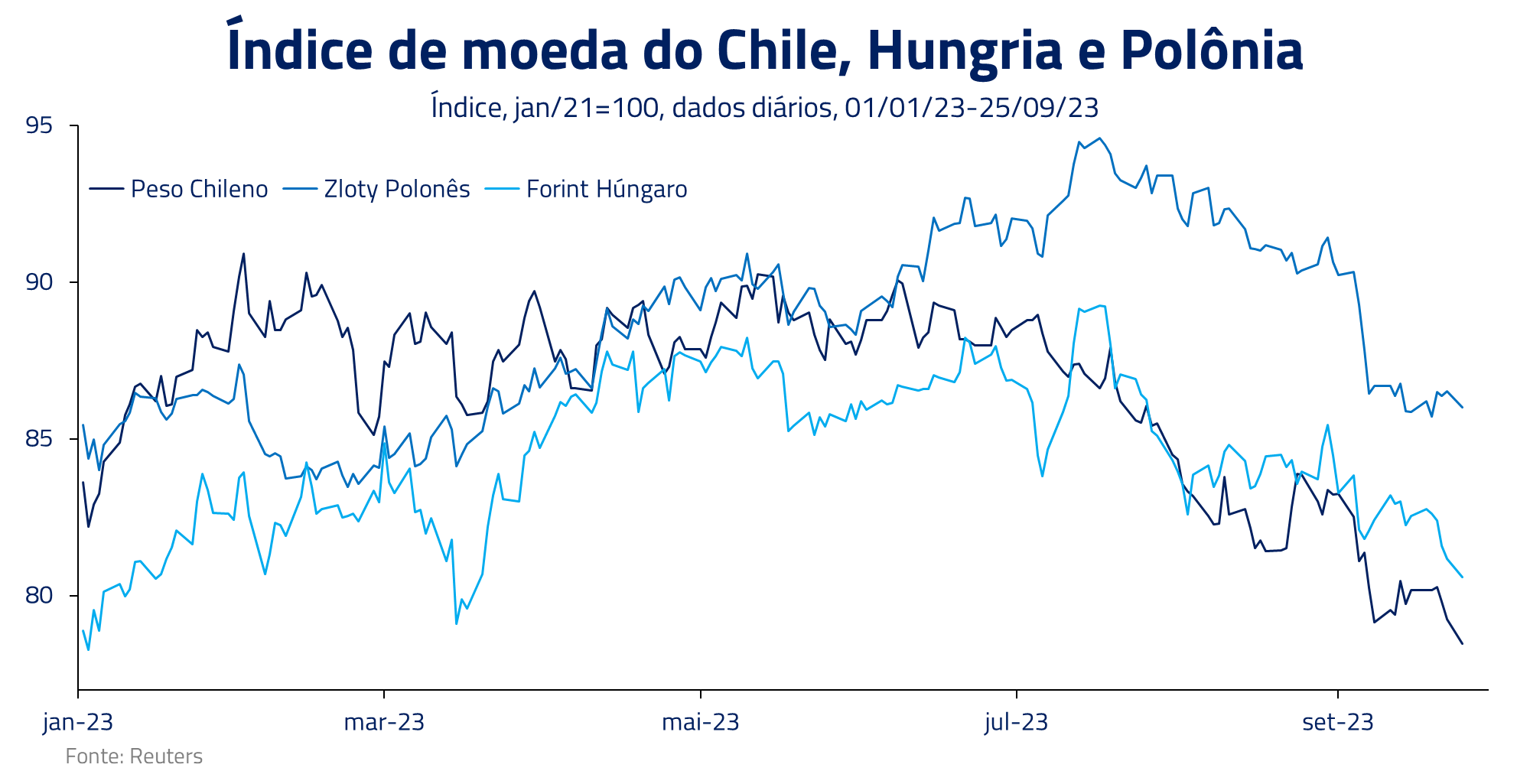

Entretanto, a pequena Macondo dos países emergentes não imaginaria que chegaríamos no início dos cortes dos bancos centrais emergentes ao mesmo tempo que o FED ainda elevaria suas projeções de juros para 2024. Chile, Hungria e Polônia ilustram o efeito que um ciclo de cortes mais agressivo pode causar nas moedas, com depreciação mais acentuada.

Mais recentemente, observamos que os próprios Chile e Hungria já indicaram que a trajetória de cortes pode não ser a mesma imaginada inicialmente pelo mercado. No caso do Chile, um corte inicial de 100bps foi seguido por um segundo corte de menor vulto (75bps). Em um cenário de contínuo aperto nos Estados Unidos, imaginamos que essa situação possa se repetir em outros emergentes. E isso nos conduz à atual precificação dos cortes no Brasil.

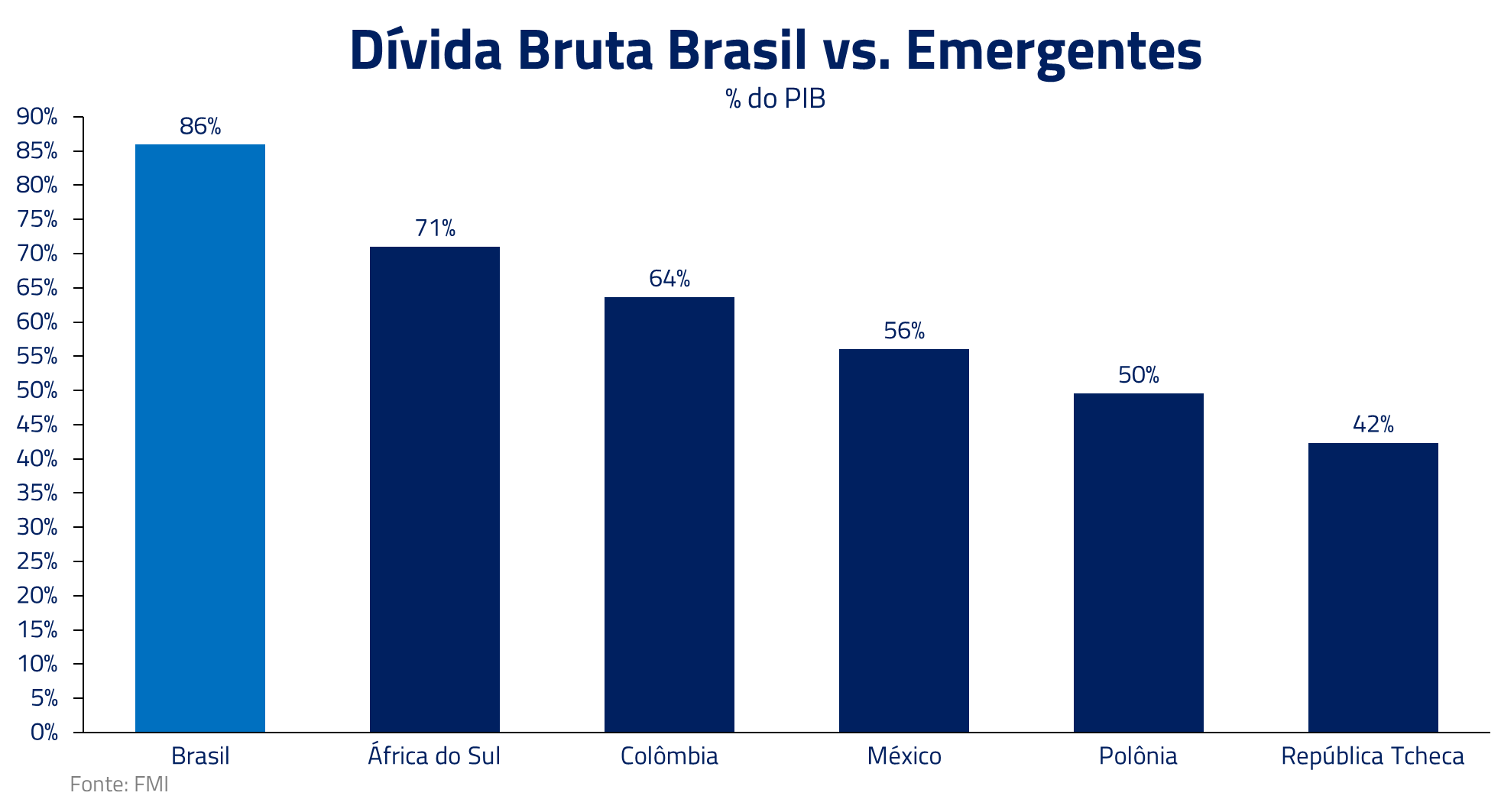

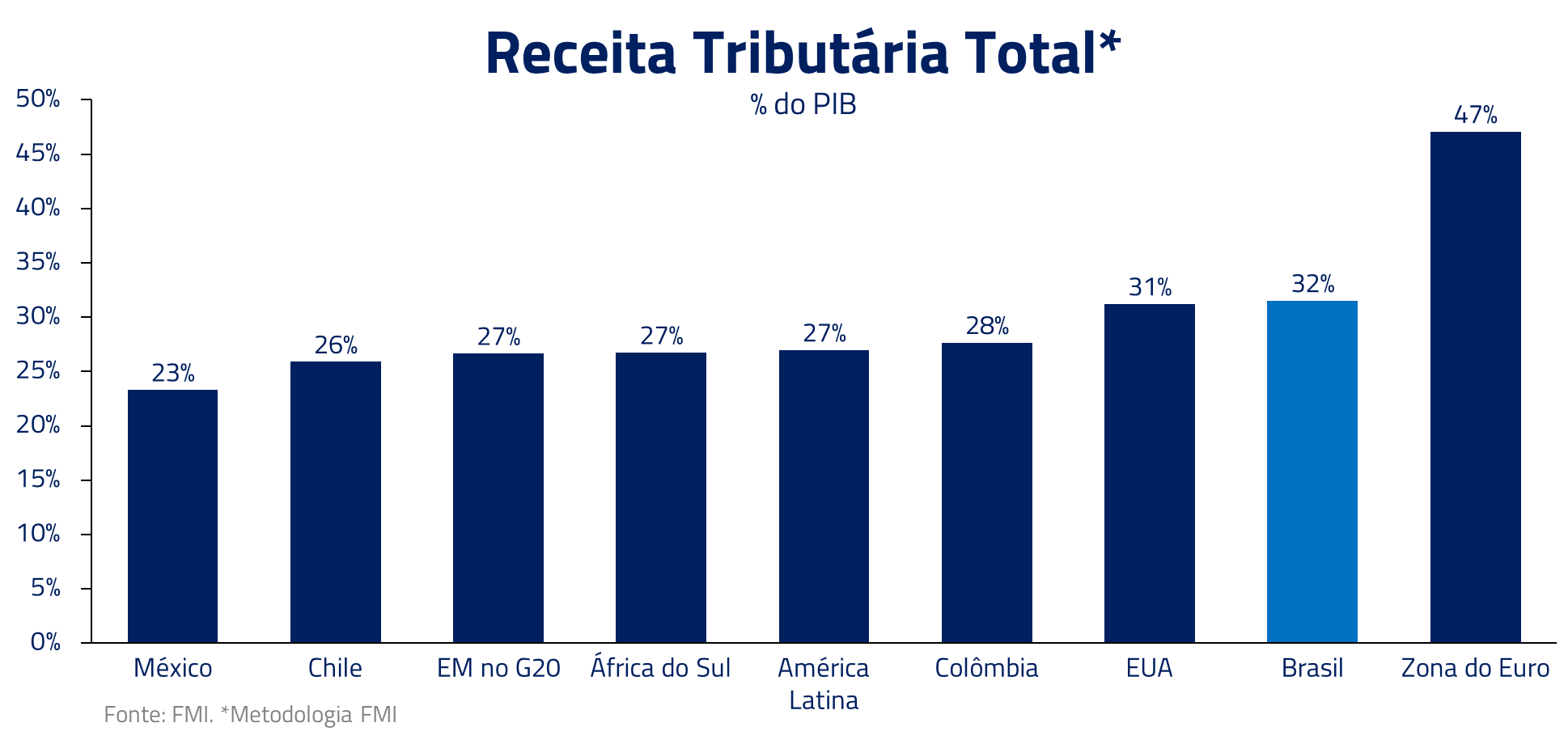

Além dos riscos associados com cortes de juros em emergentes em um ambiente de elevação de juros ao norte do equador, um outro importante fator deixa o Brasil em situação ainda mais delicada do que nossos pares: a questão fiscal.

Desde o começo do ano, temos visto o governo traçando compromissos fiscais ambiciosos e buscando fontes alternativas de receita para cumprir suas metas. Entretanto, as pressões para aumento de gastos permanecem. E já observamos, esse mês, alas do governo e do congresso defendendo uma mudança da meta fiscal para 2024.

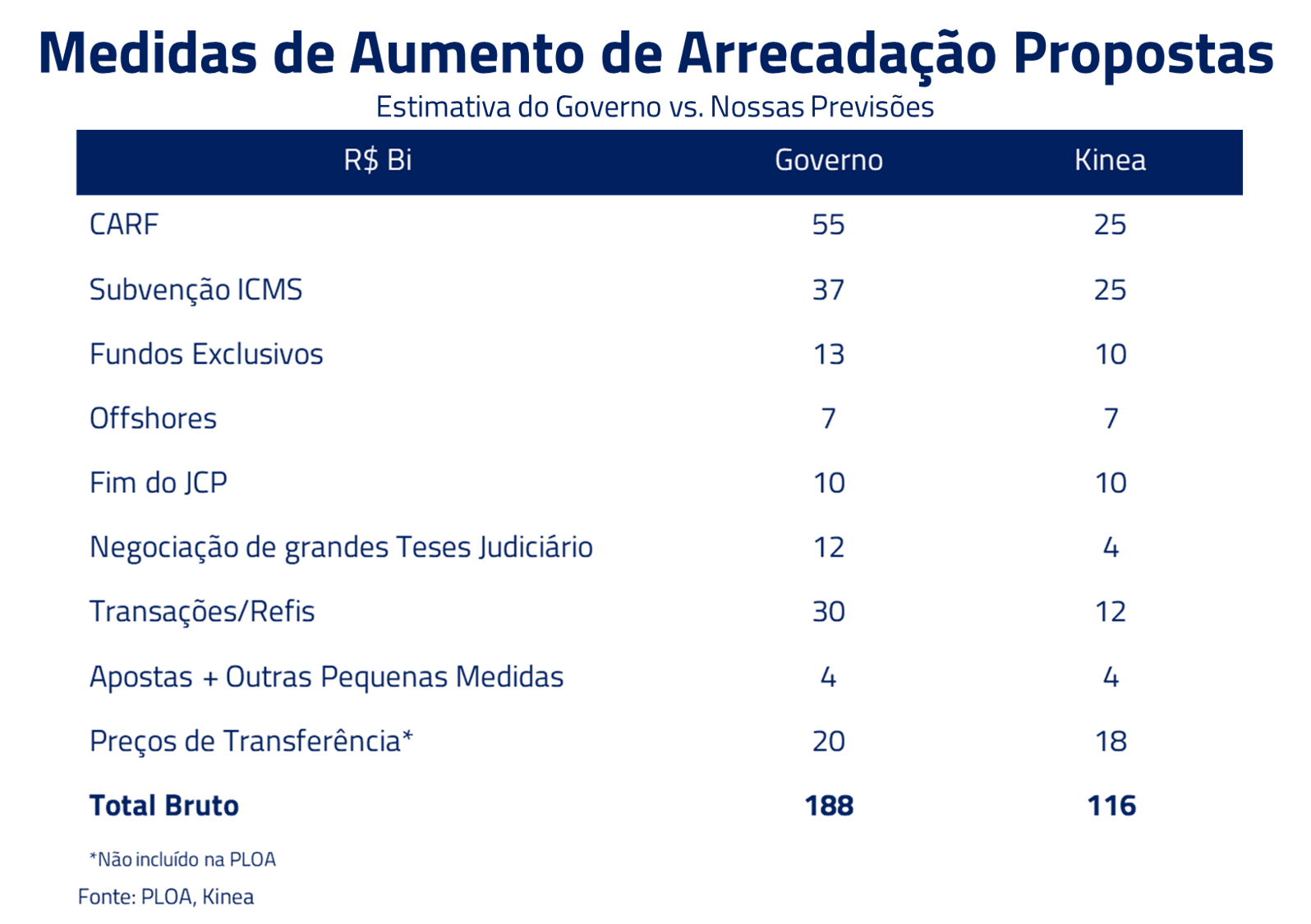

No momento, a ala mais fiscalista, capitaneada pelo ministro Haddad, vem ganhando as batalhas, mas a guerra está longe de ser vencida. A realidade é que o arcabouço proposto só se sustenta com o aumento de arrecadação. E isso, em um país com a carga tributária que nós temos, enfrenta bastante resistência.

Grande parte das medidas precisa do aval do congresso. E, ainda que sejam aprovadas, há bastante incerteza quanto ao seu potencial arrecadatório. Isso porque não são medidas tradicionais de aumento de impostos, mas sim ações como maior arrecadação no Carf, mudança de regras de cobrança de impostos, como a subvenção do ICMS, entre outras.

Ainda, para fechar a conta de 2024, o governo teria que fazer um contingenciamento das despesas da ordem de R$ 20 bi – o que, certamente, enfrentará muita resistência em um ano de eleições municipais.

Não apostamos, portanto, no cumprimento da meta fiscal proposta para o ano que vem.

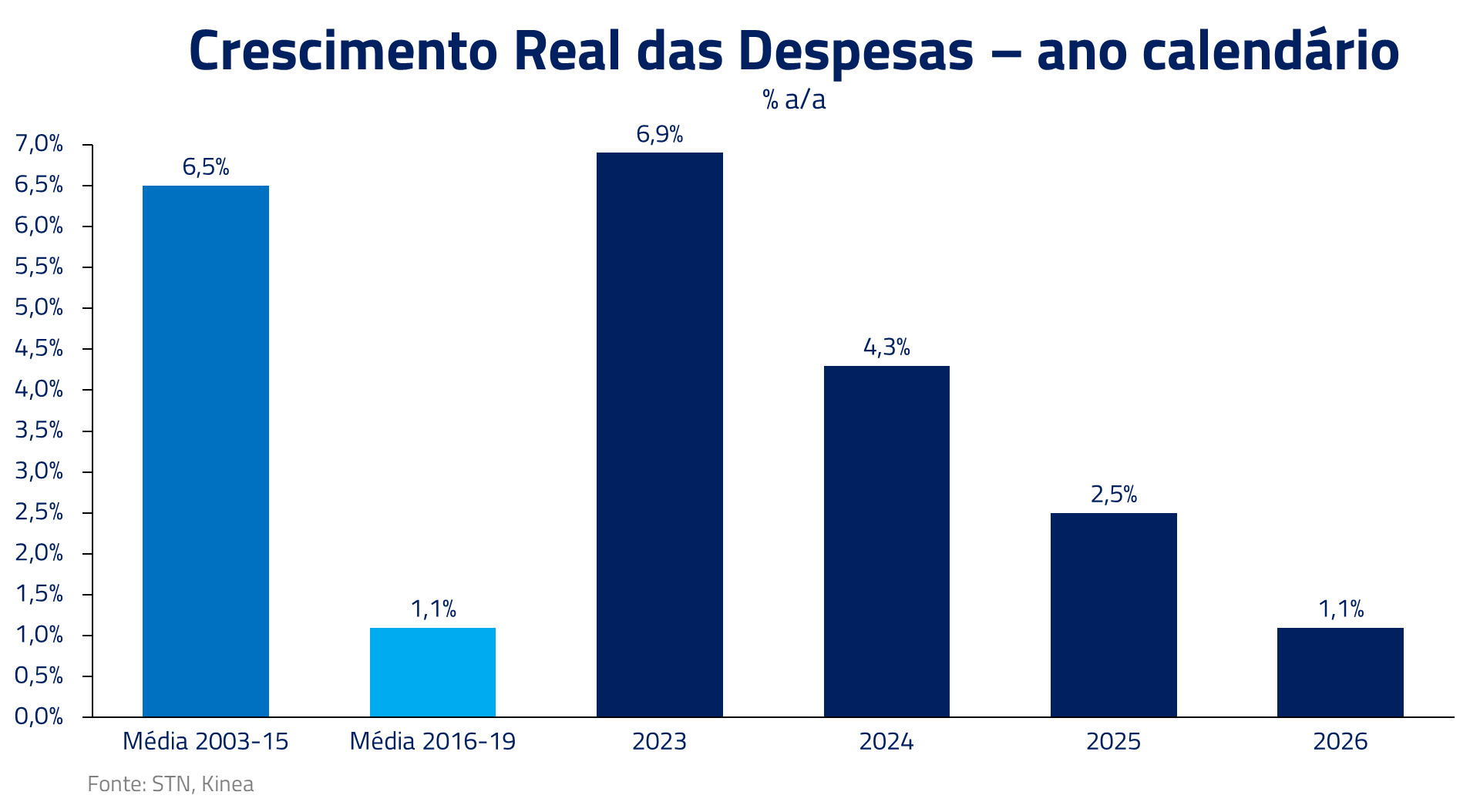

Estimamos um déficit da ordem de 0,8% do PIB, acima da banda de tolerância de 0,25% proposta. De 2025 em diante, será ainda mais difícil para o governo cumprir suas metas. Não só porque muitas das receitas são não recorrentes, mas também pela razão que a regra do arcabouço implica um menor crescimento dos gastos nos próximos anos. O que vai na contramão do ciclo eleitoral, de aumentar os gastos, com obras e transferências, à medida em que nos aproximamos das eleições de 2026.

Nesse sentido, teremos uma trajetória de dívida que continuará crescendo ao longo do tempo. E onde se encaixaria o ciclo de cortes nesse contexto?

Com os juros da maior economia global nas máximas de 20 anos, e uma situação fiscal doméstica desafiadora, o BC pode ter dificuldade em seguir com o ciclo de corte caso o ambiente de mercado se torne mais adverso.

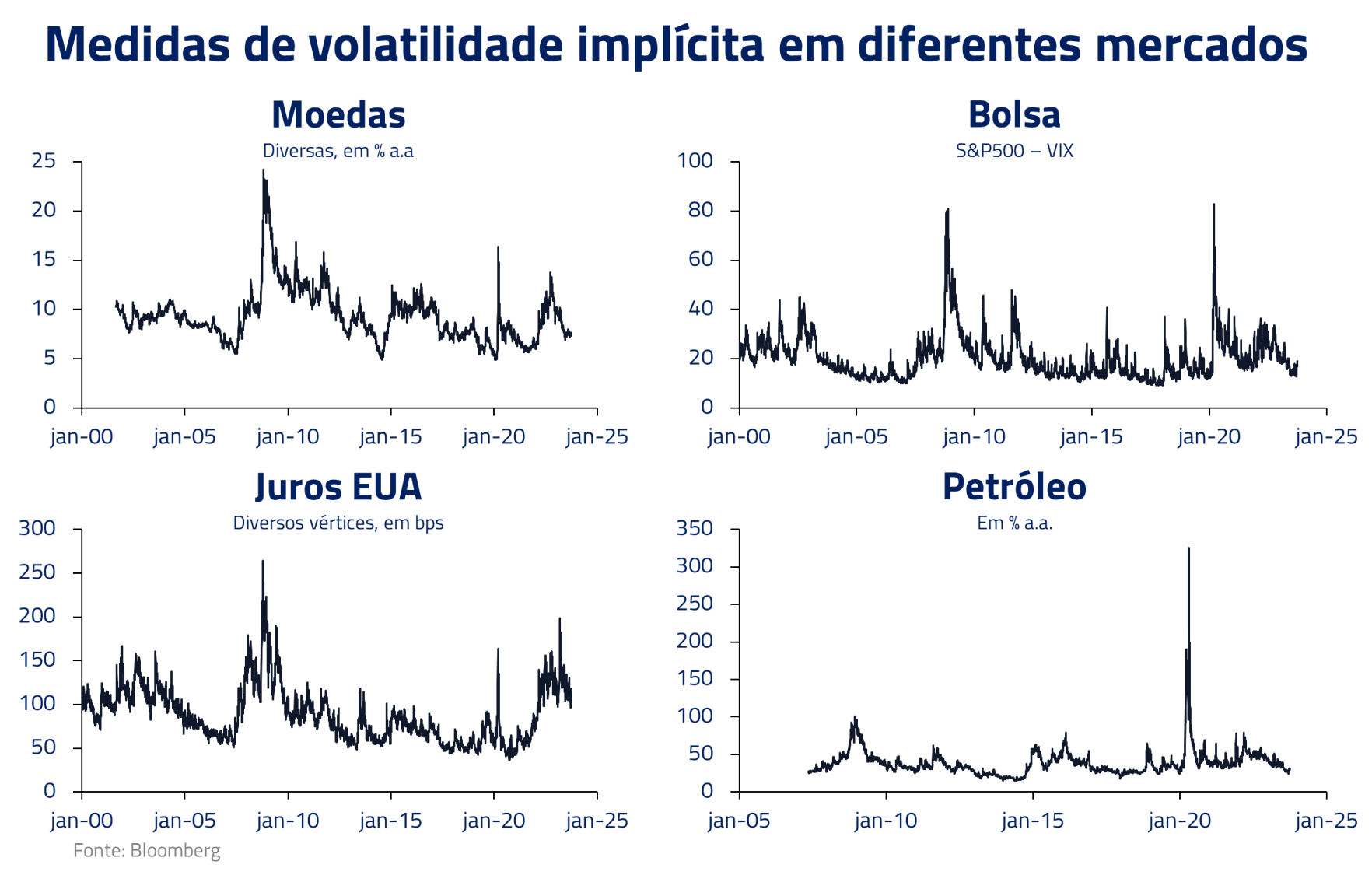

Vemos o Brasil como um barco com uma âncora mais frouxa, mais sujeito a intempéries. No momento, a baixa volatidade dos ativos globais, em moedas, bolsa e juros, nos fornece um período de relativa calma nos mercados.

Quando, eventualmente, o mar se tornar revolto ou a maré por aqui baixar, a fragilidade ficará mais exposta e, portanto, nossa vulnerabilidade pode se traduzir em um aumento de prêmio de risco nos ativos domésticos.

Ou seja, se tivermos algum estresse lá fora que eleve a volatilidade do mercado, nossa moeda aqui tende a sofrer mais.

O problema é que hoje há pouca margem de manobra para choques cambiais. Um choque que leve o BRL de 4,9 para 5,3 pode elevar a inflação do próximo ano para 4,7% – acima da banda de tolerância. O que poderia levar o BACEN a interromper prematuramente o ciclo de corte.

Continuamos a considerar, dessa forma, que nosso banco central terá dificuldades de acelerar o processo de cortes de juros no Brasil e, sendo assim, ainda preferimos não manter posições relevantes na renda fixa brasileira. Permanecemos na espera de melhores assimetrias.

***

Em Cem Anos de Solidão, há uma parte da história em que a aldeia de Macondo é afetada por uma estranha epidemia de insônia. Durante esse período, as pessoas também começam a perder suas memórias.

Para combater o esquecimento, os habitantes de Macondo começam a etiquetar tudo com seus nomes e funções “isso é uma vaca, ela dá leite”, na esperança de que, ao ler as etiquetas, as pessoas possam se lembrar das coisas e de suas funções.

O romance traz a ideia de que tudo se repete em ciclos, e nessa carta “etiquetamos”, para que não nos esqueçamos, que os ciclos alta de juros nos EUA sempre trazem consigo efeitos significativos em ativos de risco ao redor do planeta.

Estamos sempre à disposição de nossos clientes e parceiros.

Leia a análise completa sobre como geopolítica, energia e capacidade computacional estão redefinindo o equilíbrio dos mercados globais.

29/04/2026

Entenda como o Estreito de Ormuz influencia petróleo, inflação e juros globais, e por que esse gargalo geopolítico redefine a dinâmica dos mercados.

01/04/2026

I.A., juros e mercados globais. Entenda os riscos, oportunidades e o novo ciclo econômico em curso.

27/02/2026Utilizamos apenas cookies essenciais para as funções básicas do site, permitindo que este opere corretamente. Leia mais em nossa Política de Privacidade e Cookies.