Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A guerra tarifária e seus efeitos no Brasil e no mundo

Apocalypse Now (1979), dirigido por Francis Ford Coppola, é uma das obras mais icônicas do cinema americano e uma poderosa alegoria sobre a insanidade da guerra. O filme nos transporta para a Guerra do Vietnã, em que o capitão Willard (Martin Sheen) recebe a missão de eliminar o enigmático e enlouquecido coronel Kurtz (Marlon Brando), que opera fora do controle do exército. Vencedor da Palma de Ouro em Cannes e de duas estatuetas do Oscar, seu impacto cultural perdura há décadas, influenciando gerações de cineastas, músicos e pensadores políticos.

Por que usamos essa obra prima de Coppola como analogia para nossa carta do mês?

Apocalypse Now é mais do que um filme sobre a Guerra do Vietnã. É um mergulho psicológico na lógica da guerra, na perda de propósito, na escalada de decisões que se tornam maiores do que os homens que as tomam.

A missão do protagonista — eliminar um coronel que enlouqueceu — logo se transforma em uma jornada por uma selva física e simbólica, onde as fronteiras entre ordem e caos desaparecem. A insanidade não está apenas no inimigo: ela se infiltra no herói.

Hoje, observamos algo semelhante na condução da política comercial dos Estados Unidos.

A nova selva norte-americana

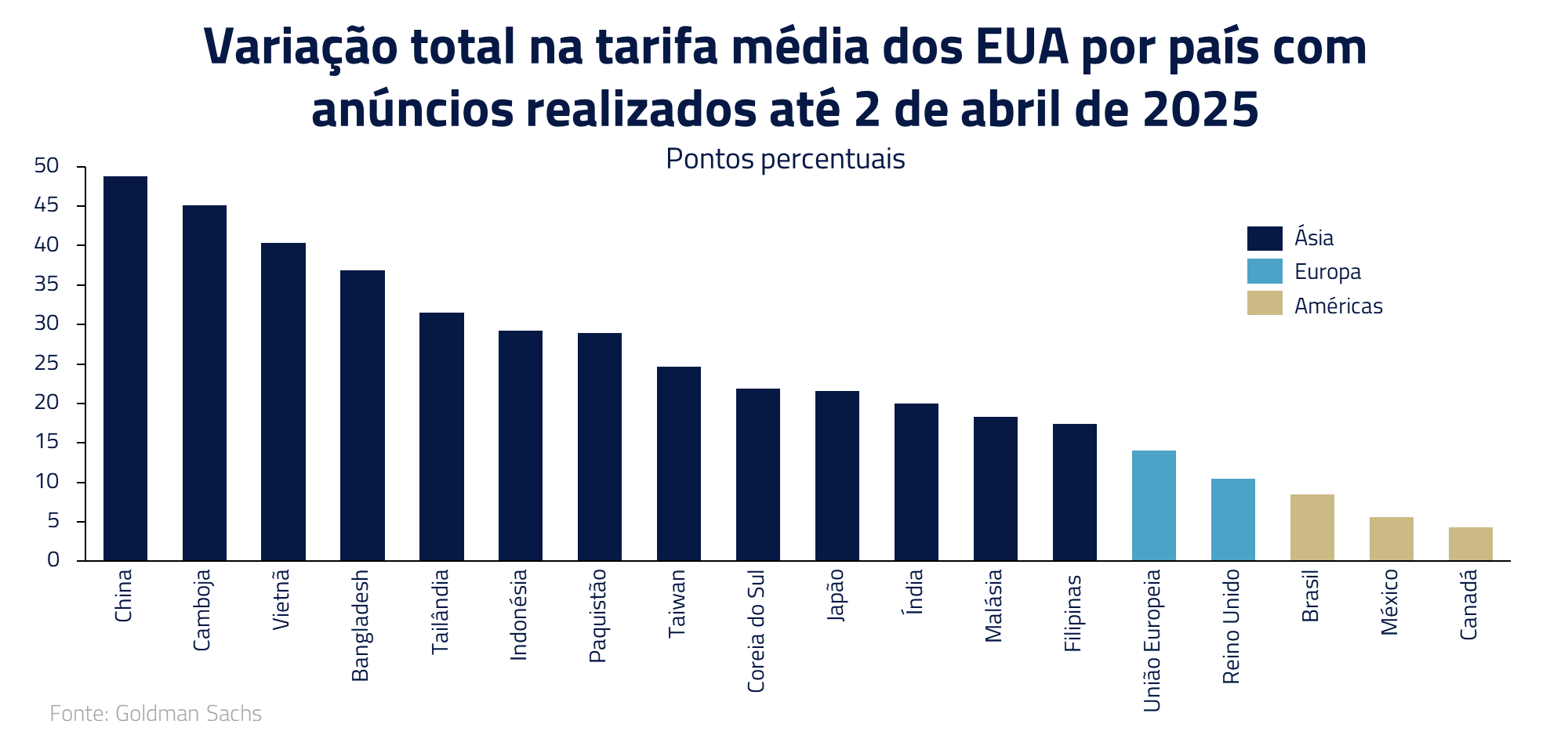

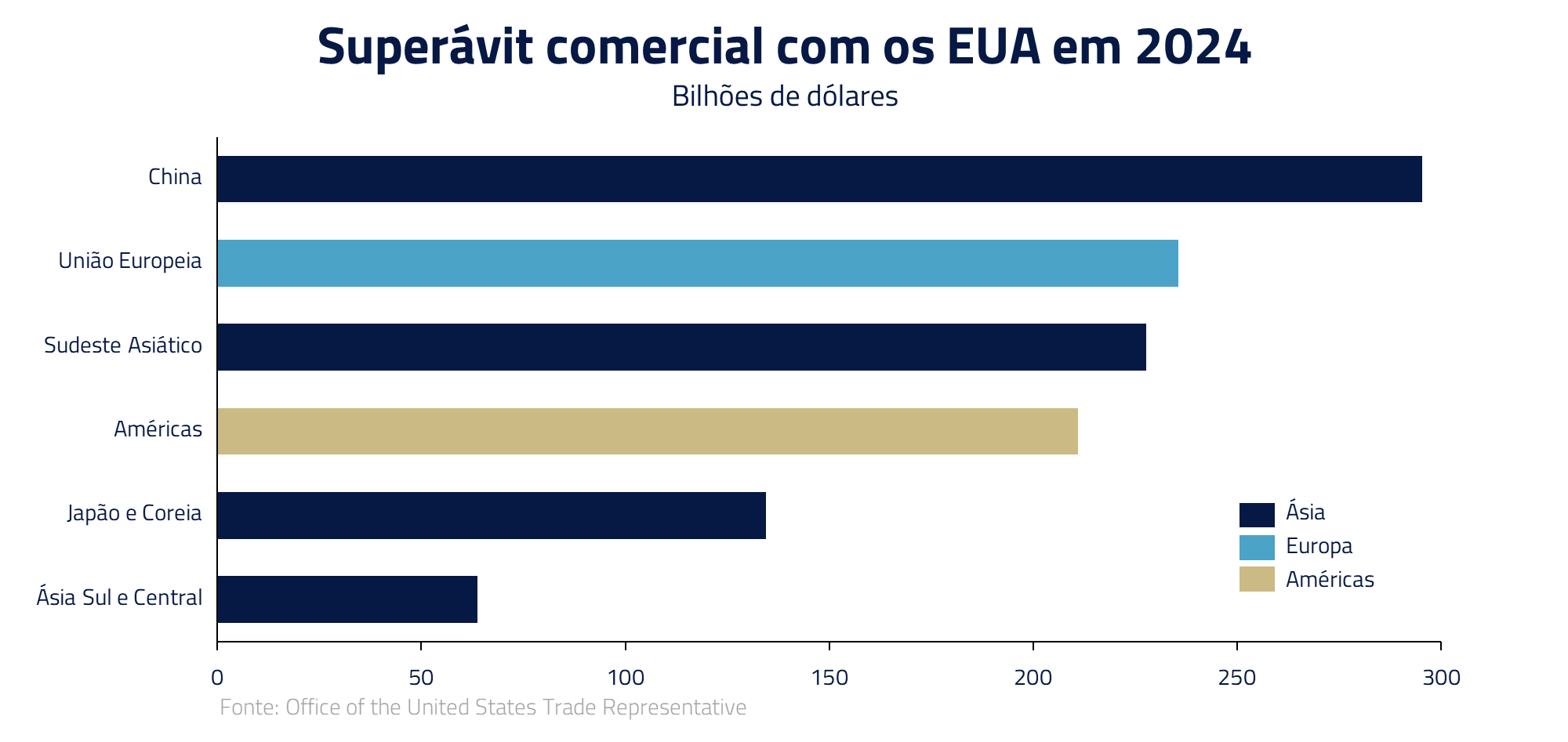

A guerra comercial do governo Trump lembra, em tom e terreno, a Guerra do Vietnã: uma campanha lançada com promessas de vitória rápida, mas que começa a possivelmente se enredar em um conflito prolongado e de difícil resolução — e, curiosamente, com a Ásia novamente no centro do fogo cruzado.

Assim como no Vietnã, onde os EUA buscavam conter a expansão de uma ideologia que julgavam ameaçadora, agora tentam frear o avanço industrial da China e seus satélites produtivos. Tarifas são os novos helicópteros e bombardeios, mirando não só Pequim, mas também Hanói, Manila e Bangkok — nações que hoje formam a espinha dorsal da cadeia exportadora asiática para o mercado americano.

Mas a guerra, como no filme, começa a adquirir contornos perigosos. O que parecia uma ação estratégica começa a se parecer com uma obsessão unilateral. Da mesma forma, o terreno macroeconômico, antes firme, se torna uma trilha instável:

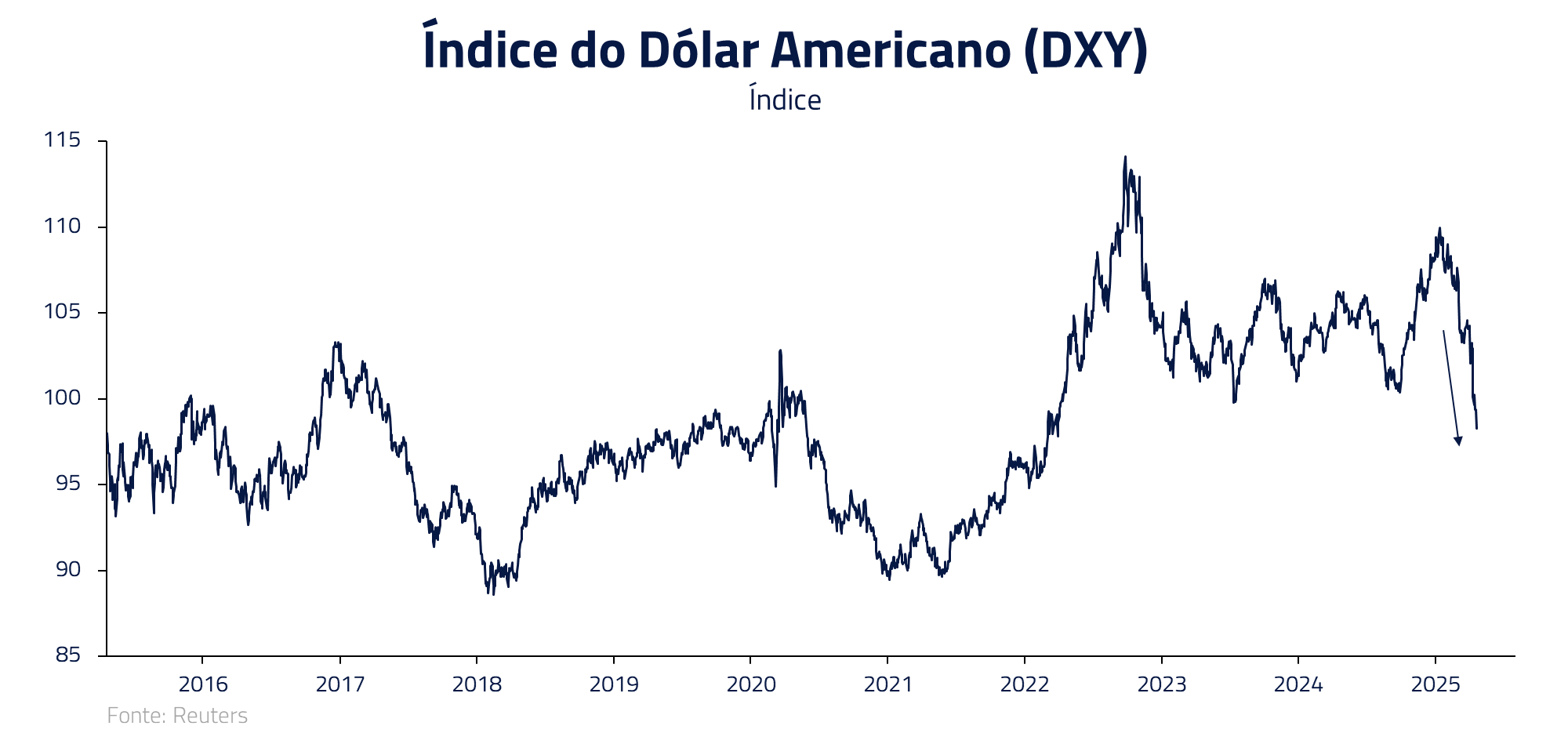

O dólar começa a perder força, não por fragilidade fiscal isolada, mas por erosão da confiança global.

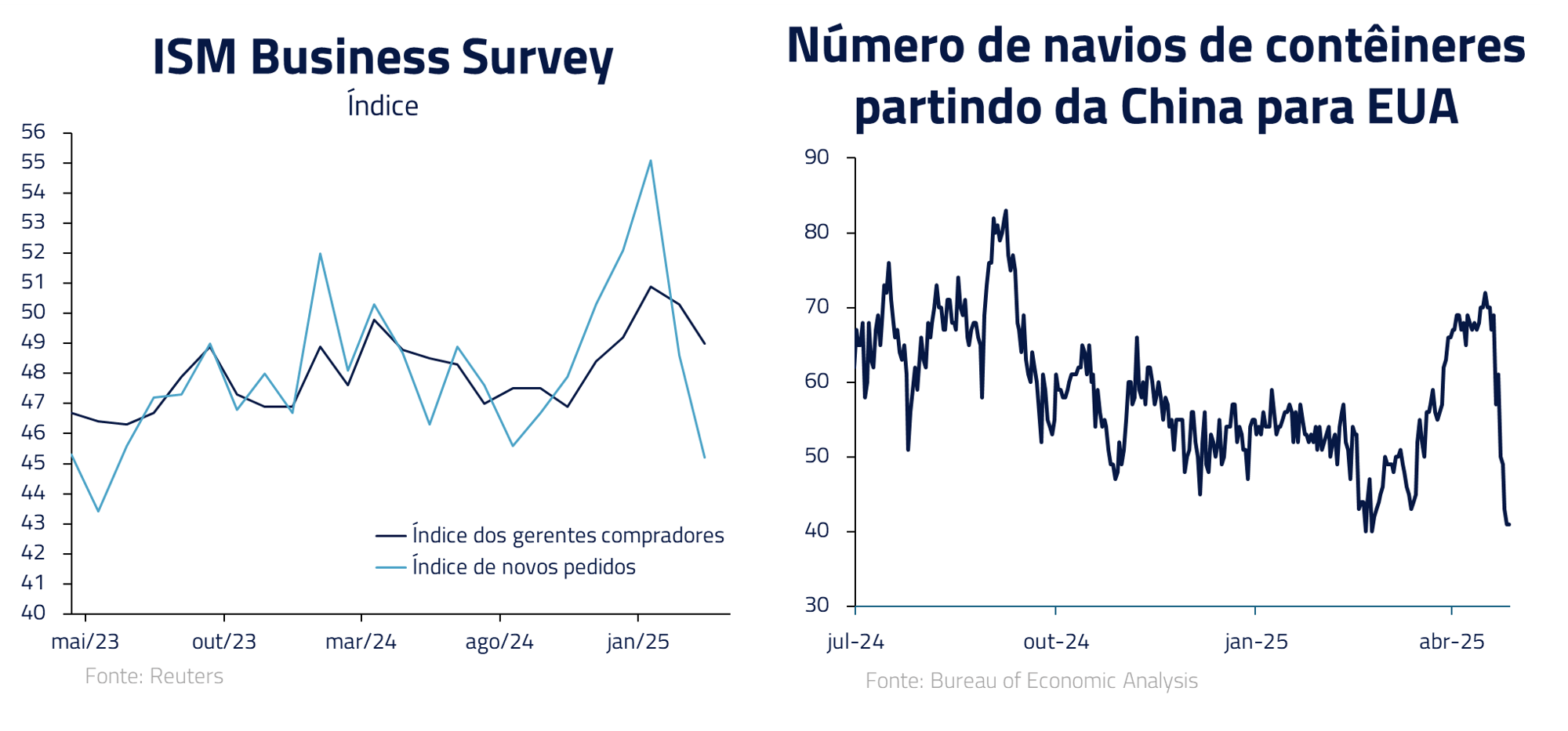

A atividade econômica desacelera, com impactos sobre investimento, manufatura e confiança do consumidor.

Os ativos de riscos nos Estados Unidos sofrem com a maior incerteza, expectativas de maior inflação e menor crescimento.

A Doutrina do Homem Louco 2.0 (Madman Theory)

Assim como Richard Nixon, presidente norte-americano durante a guerra do Vietnã, Trump acredita que projetar imprevisibilidade é uma arma. A chamada Madman Theory — fazer o mundo acreditar que o presidente é imprevisível o suficiente para fazer qualquer coisa — agora é aplicada não na diplomacia nuclear, como na época de Nixon, mas na política comercial.

A teoria do homem louco de Richard Nixon era uma estratégia de política externa baseada em convencer os adversários de que o presidente dos Estados Unidos era imprevisível e capaz de tomar decisões extremas, inclusive usar armas nucleares, se provocado.

Ao cultivar essa imagem de instabilidade, Nixon esperava assustar líderes como os da União Soviética e Vietnã do Norte, forçando-os a fazer concessões para evitar riscos catastróficos. A ideia era fazer parecer que, se pressionado demais, ele poderia “surtar” — e, por isso, era melhor não testar seus limites.

Mas em um mundo interligado, essa estratégia pode sair pela culatra. Em vez de dobrar adversários, ela pode desorganizar cadeias produtivas, afastar investidores e reconfigurar a arquitetura institucional do comércio global. O mundo, que há décadas aceitou o dólar e os ativos americanos como âncoras, pode começar a procurar alternativas — por cautela, não por ideologia.

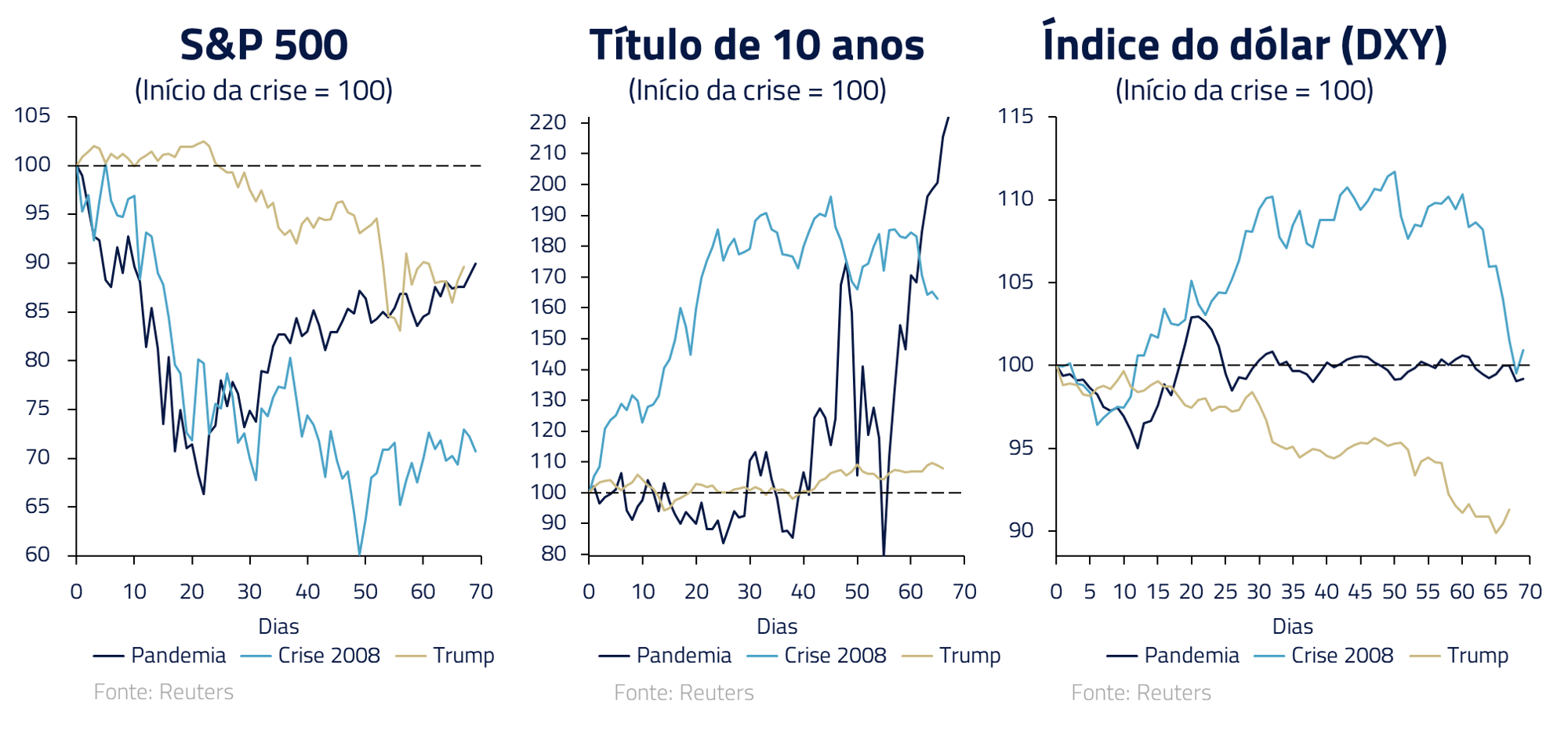

A guerra comercial gerou algo impensável para os ativos norte-americanos em tempos modernos: uma queda concomitante de ações, títulos do governo e do dólar norte-americano. Um fenômeno chamado no Japão de “triplo wazu”, remetendo à fase de estouro da bolha japonesa no início dos anos 90 e perda de preeminência do Japão no cenário global.

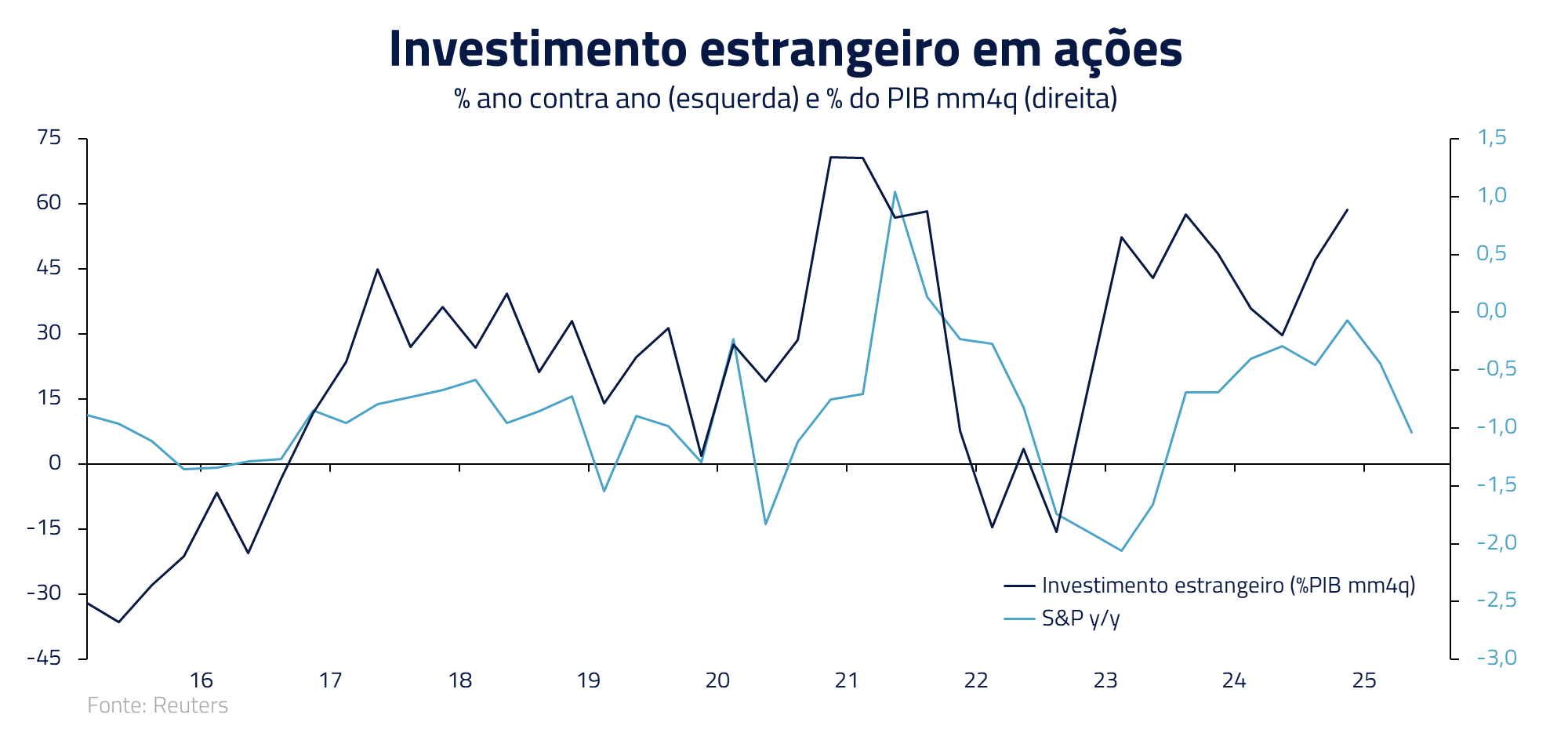

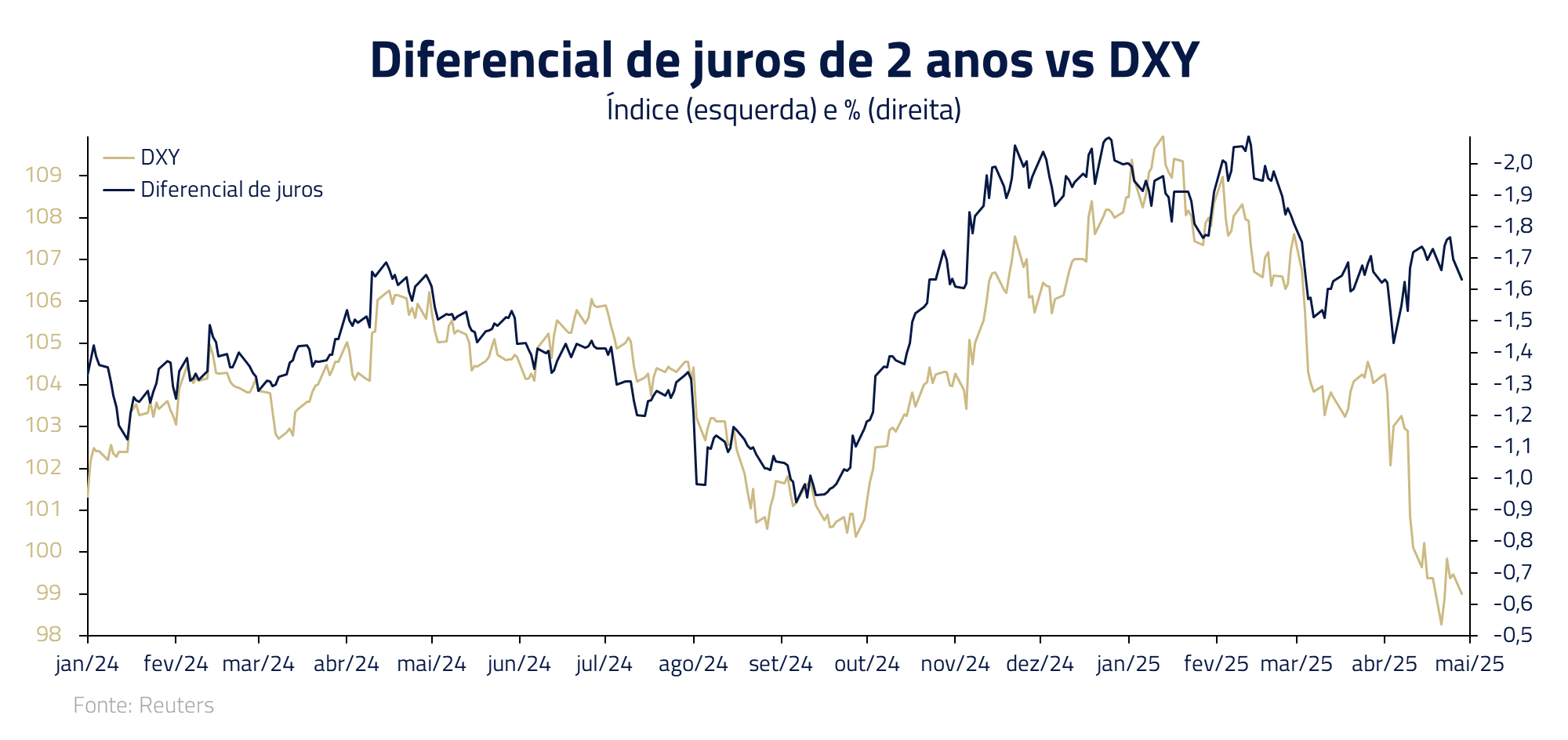

Um dos sinais de que investidores passam a ver os ativos norte-americanos com outros olhos é o comportamento do dólar em relação aos diferenciais de juros com o resto do mundo.

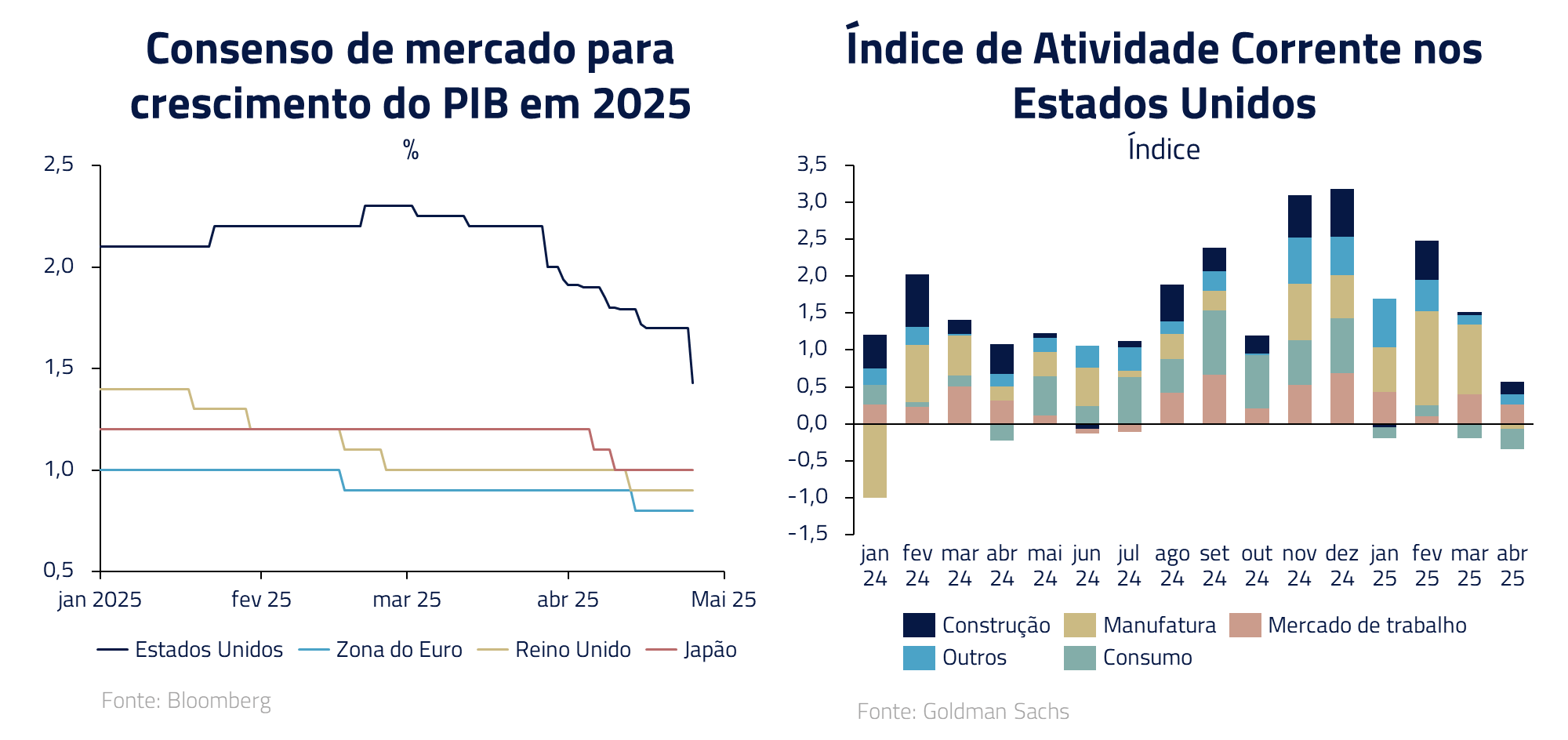

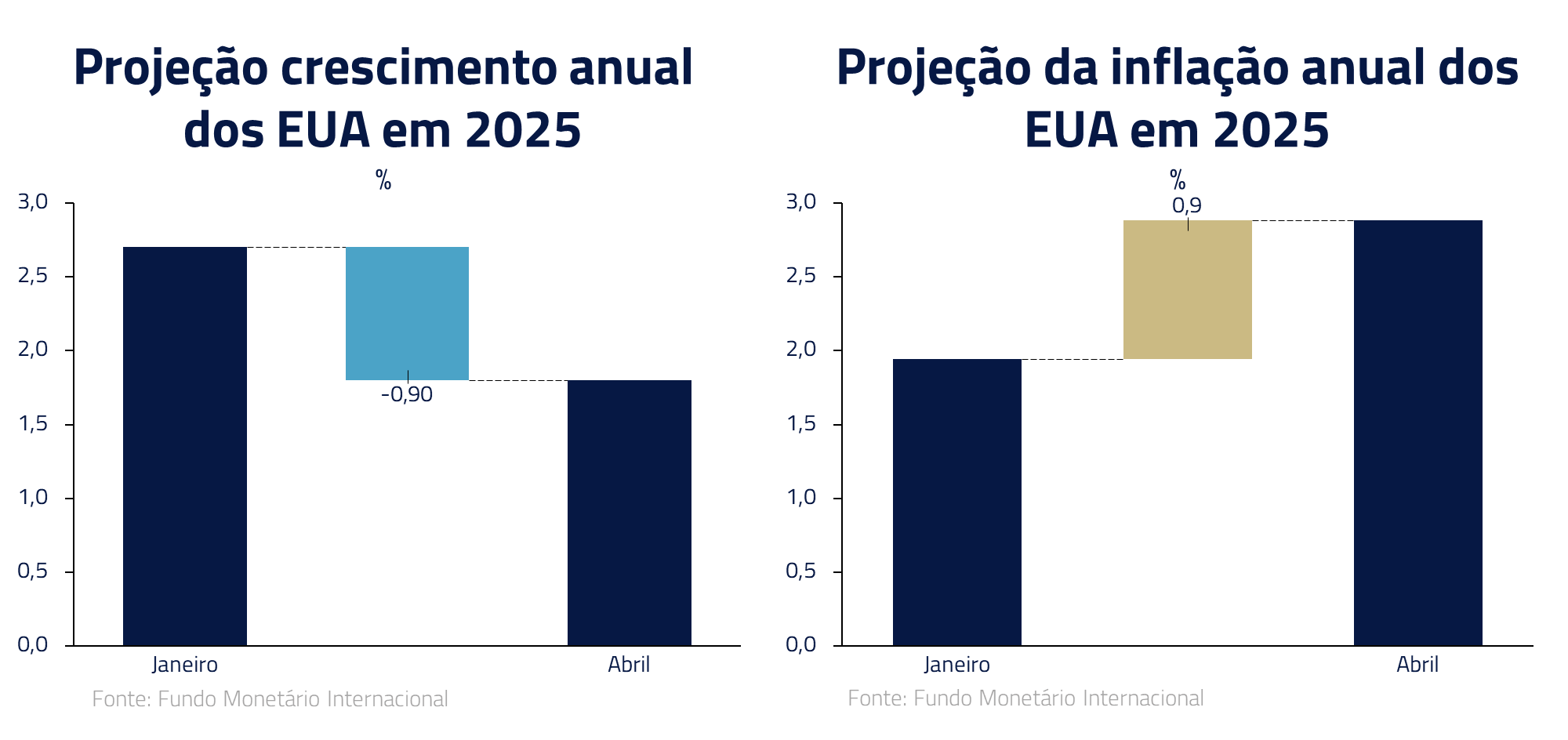

No campo econômico, continuamos a observar uma deterioração nos dados antecedentes, com fortes indicações de que, em breve, devemos observar uma desaceleração nos dados correntes.

De modo geral, o crescimento nos Estados Unidos tem sido rebaixado mais agressivamente que no resto do mundo e as expectativas de inflação têm se mostrado mais resilientes nos Estados Unidos em virtude do efeito das tarifas.

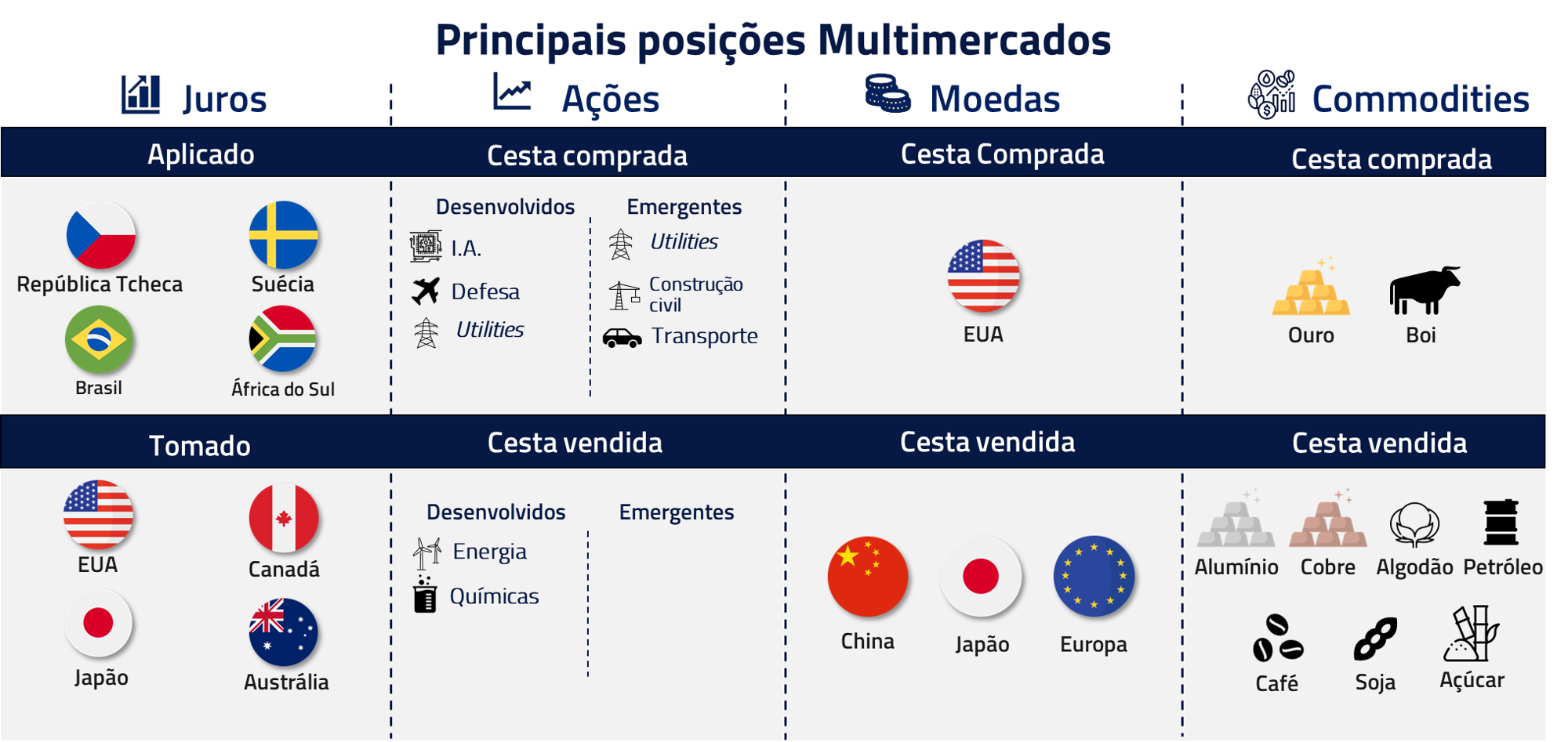

Nesse contexto, continuamos a considerar que os demais países têm maior capacidade de promover dinâmicas monetárias e fiscais para se contraporem às tarifas, em virtude de uma melhor dinâmica inflacionária. Nossa preferência é por aplicar em juros fora dos Estados Unidos. Em moedas, reduzimos as posições durante o mês, mas acreditamos que o recuo do governo Trump, um FED parado com os juros e a revolução de IA irão beneficiar o dólar após a turbulência recente.

Brasil distante do cenário de conflito, mas não imune

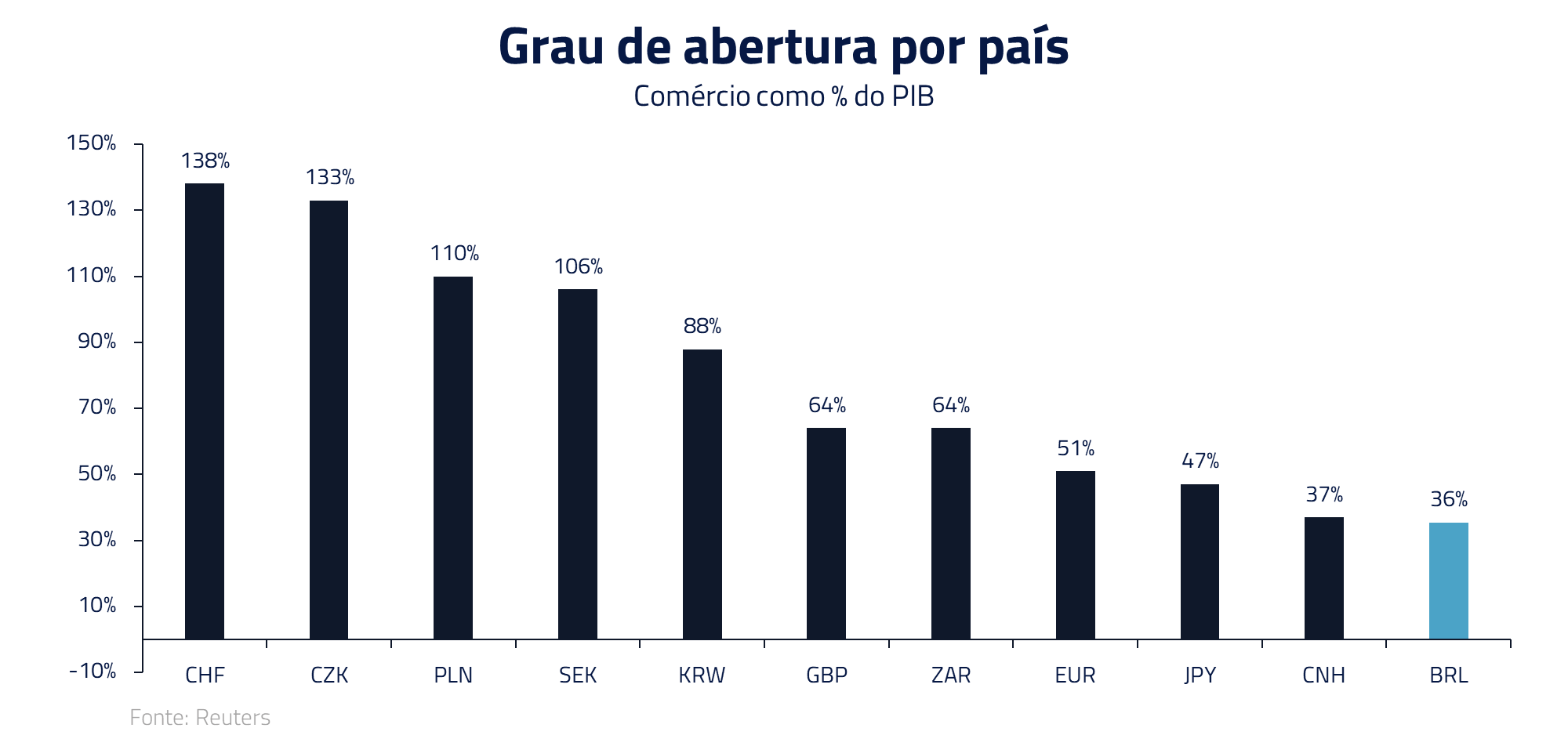

Em abril, o mercado brasileiro demonstrou relativa resiliência diante da intensificação da guerra comercial. Essa estabilidade pode ser atribuída à insularidade da economia brasileira, caracterizada por uma baixa participação no comércio internacional em relação ao PIB.

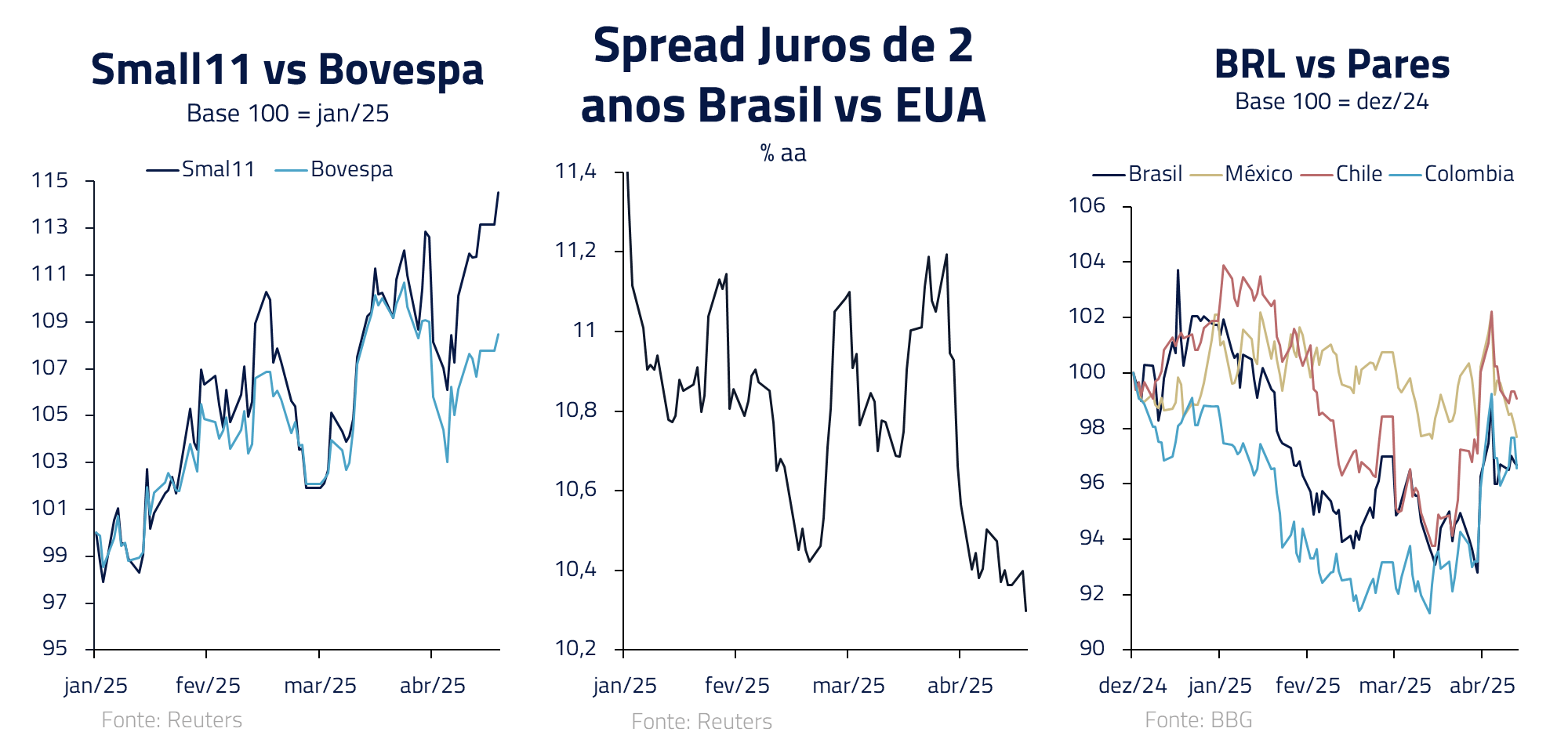

Essa insularidade se refletiu no comportamento dos principais ativos de risco. Small caps (pequenas empresas), mais isoladas das cadeias globais, performaram melhor que o Ibovespa no mês. Nossos juros fecharam em relação aos juros norte-americanos e nossa moeda flutuou sem tendência clara, mesmo em um cenário de maior aversão ao risco.

Mas nossa insularidade comercial não nos torna completamente imunes aos acontecimentos globais.

Os ventos da desaceleração oriundos do Norte encontram um ambiente de alta pressão provocados pelos elevados juros e menor impulso fiscal.

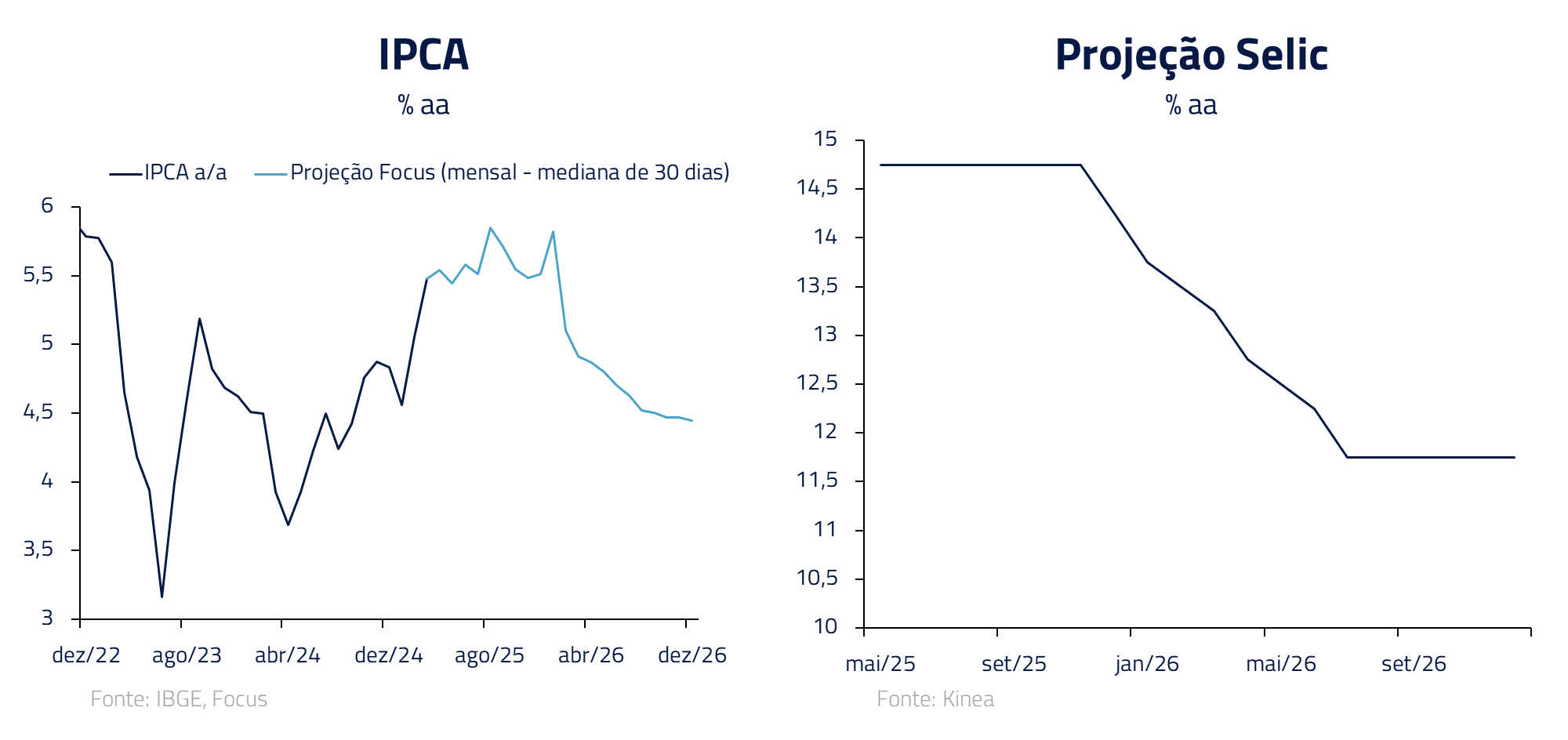

Nossas projeções apontam para maior desaceleração da economia a partir do segundo trimestre, com PIB rodando em zero na margem no segundo semestre.

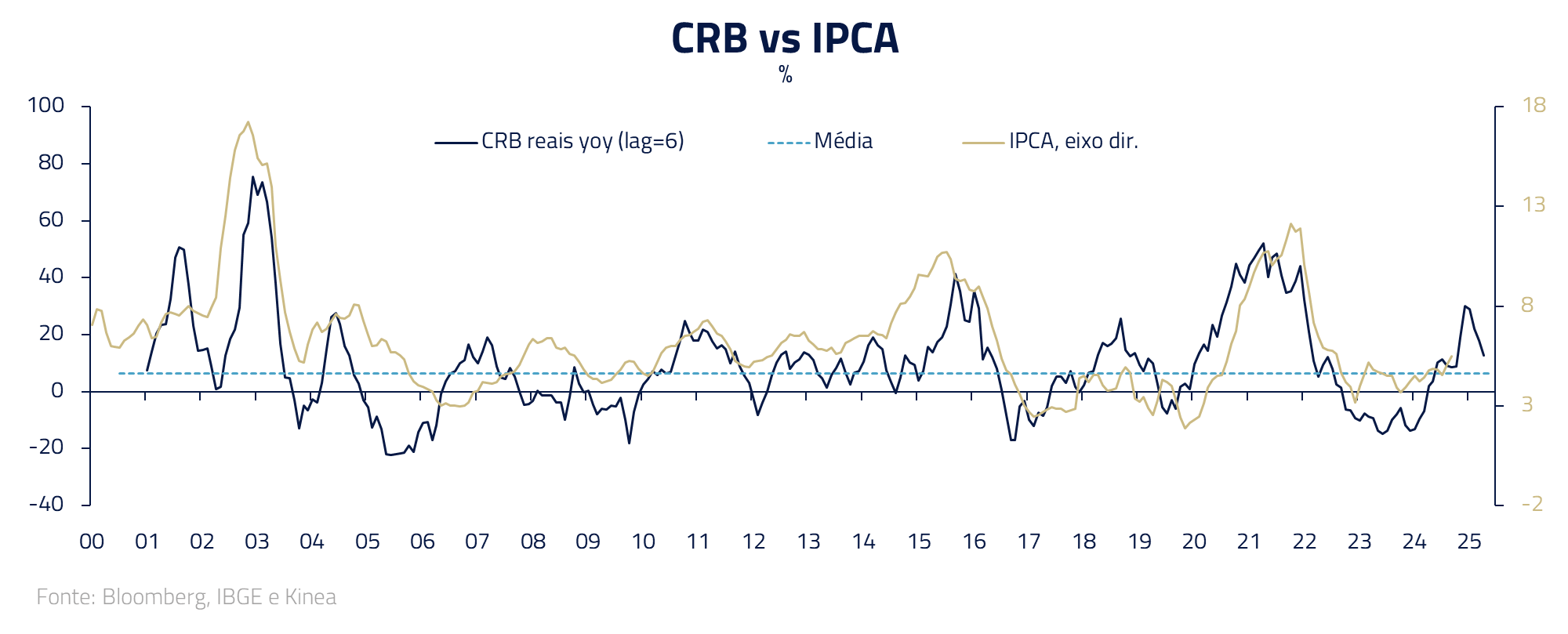

Os ventos da desaceleração global também trazem consigo as sementes da desinflação doméstica e o dólar fraco no mundo contribui nesse sentido. Com a queda do petróleo, passamos a projetar corte na gasolina. Commodities industriais em queda atuam na direção de menor pressão de bens.

E, não menos importante, o potencial redirecionamento parcial de produtos chineses dos EUA para outras economias também atua na direção baixista.

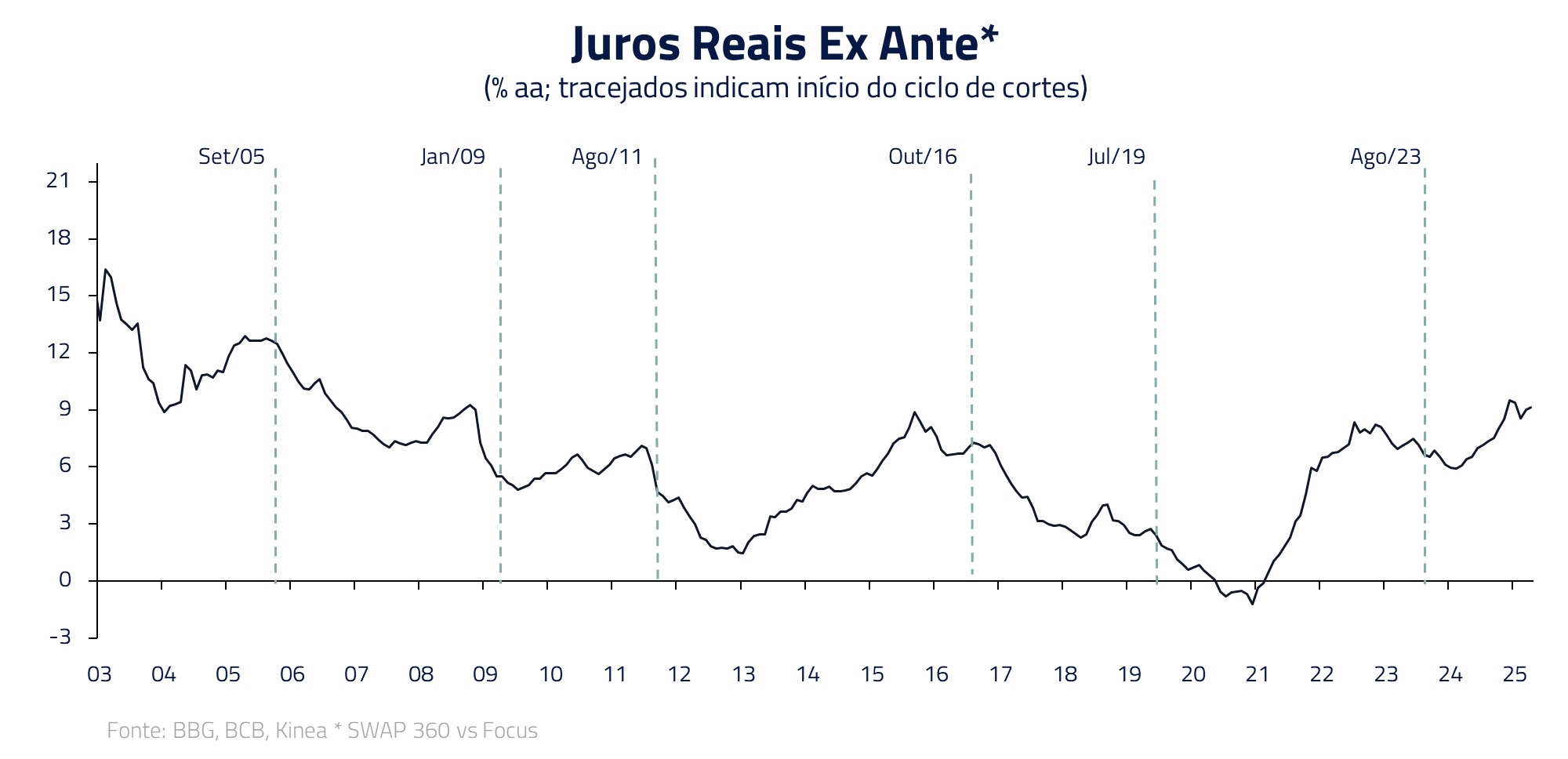

Nesse ambiente, consideramos que o banco central deve promover poucos ajustes adicionais à taxa, terminando o ciclo possivelmente ao redor de 15%. Acreditamos que o próximo ciclo de cortes pode estar mais perto do que o mercado espera, embora apostemos em um juros ainda em patamar restritivo.

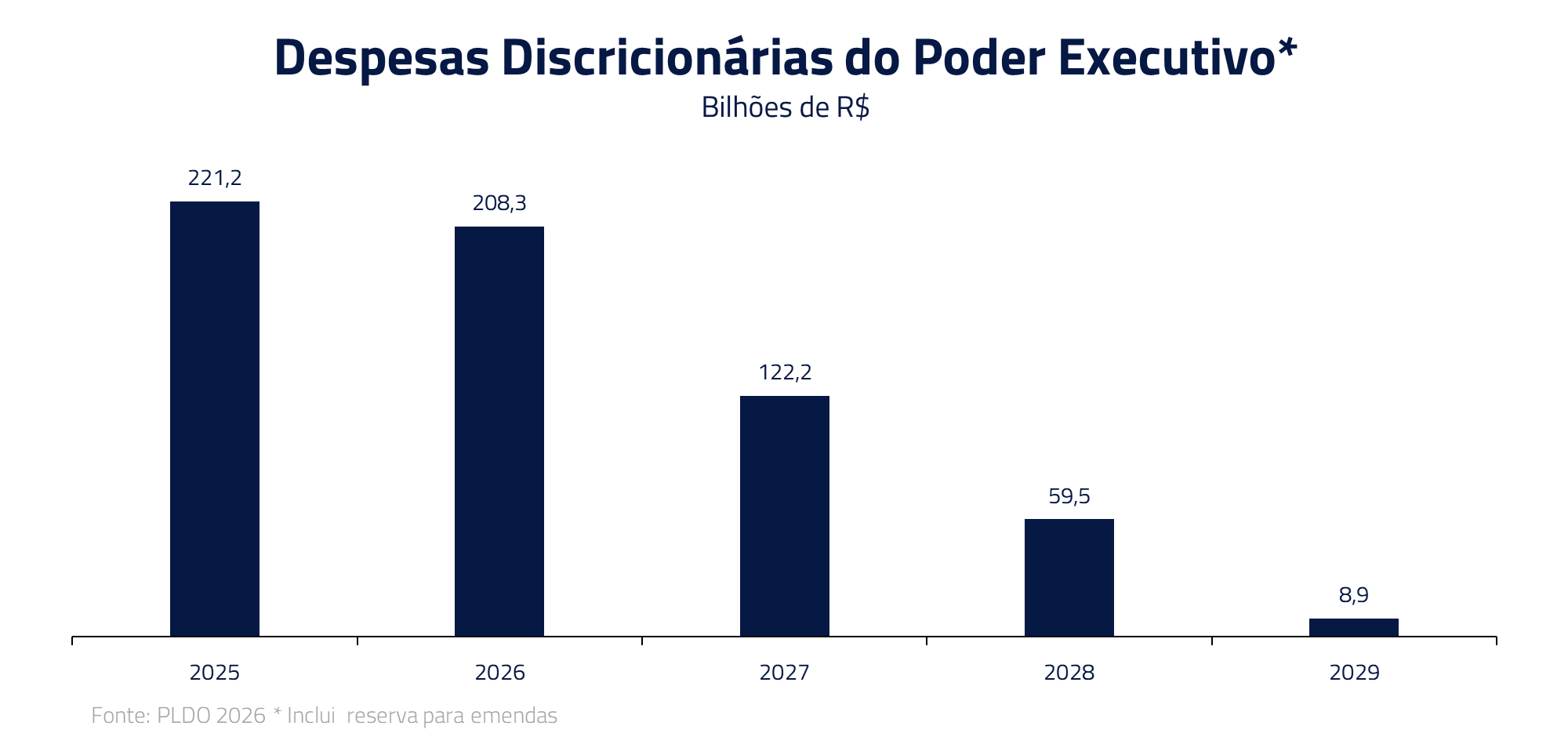

Os desafios fiscais persistem. No envio do Projeto de Lei Orçamentaria de 2026 em abril, o governo não cometeu o mesmo erro de 2024 e manteve a meta de primário de 0,25% do PIB. Mas, com receitas superestimadas e despesas subestimadas, o ajuste fiscal prometido para o ano de eleição é pouco crível, assim como a sustentabilidade do arcabouço proposto.

O engessamento orçamentário é tamanho que não haverá espaço para despesas discricionárias após 2027, quando consideradas as emendas do relator.

Já em campanha eleitoral, o governo optou por não atacar de frente nossos desafios fiscais. Vivemos uma guerra de trincheiras em busca da estabilidade fiscal. Quando há avanços, eles são pequenos e estão constantemente em xeque.

Em termos de posicionamento, temos um portfólio de equities Brasil que tenderia a se beneficiar de uma possível alternância de governo em 2026, protegido por posições idiossincráticas que consideramos pouco promissoras no momento.

Na renda fixa, temos posições aplicadas em juros intermediários, apostando em cortes nos próximos 12 meses. Seguimos vendidos em real, posição que atua como hedge, estruturada via opções.

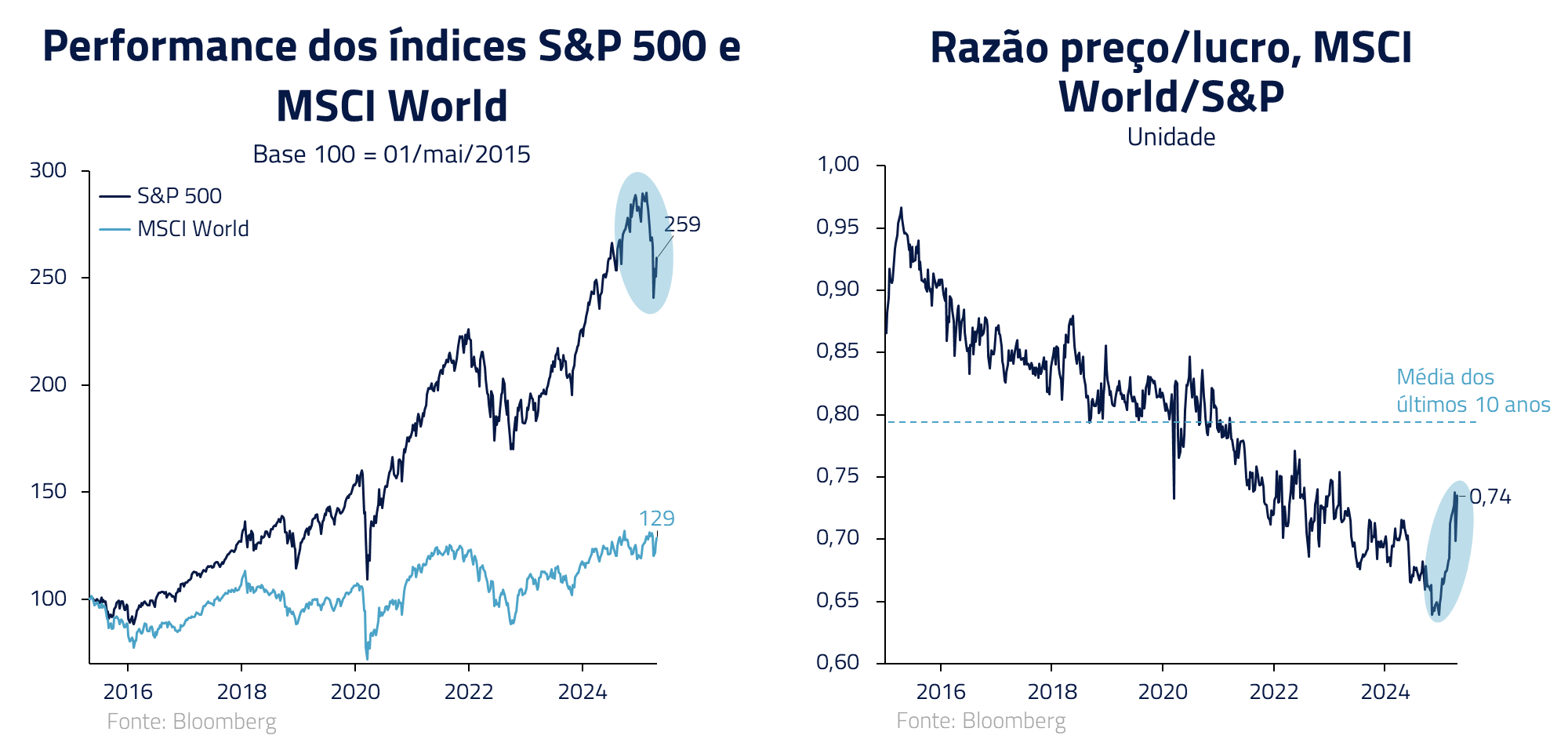

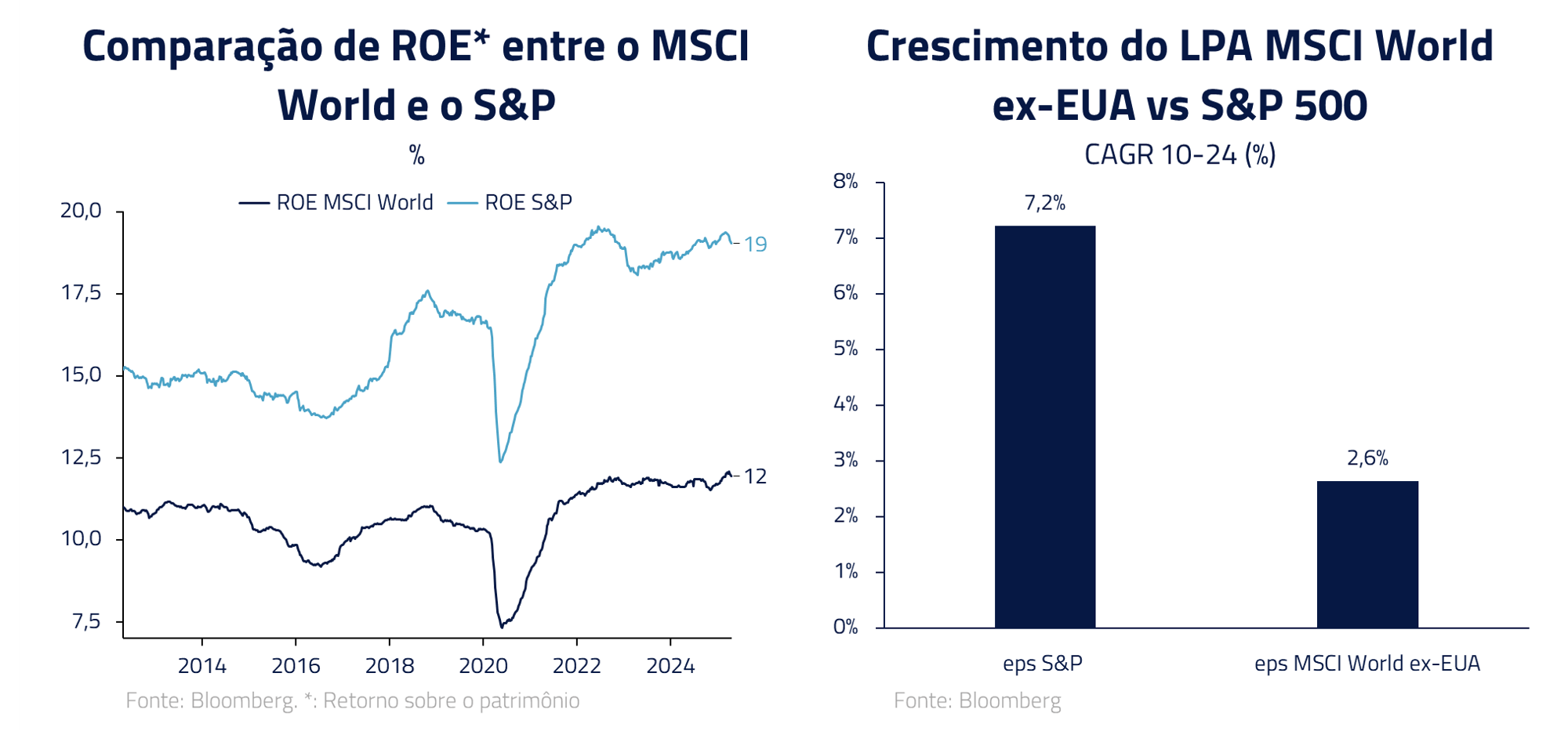

Valuation, Incerteza e a Nova Fase do Excepcionalismo Americano

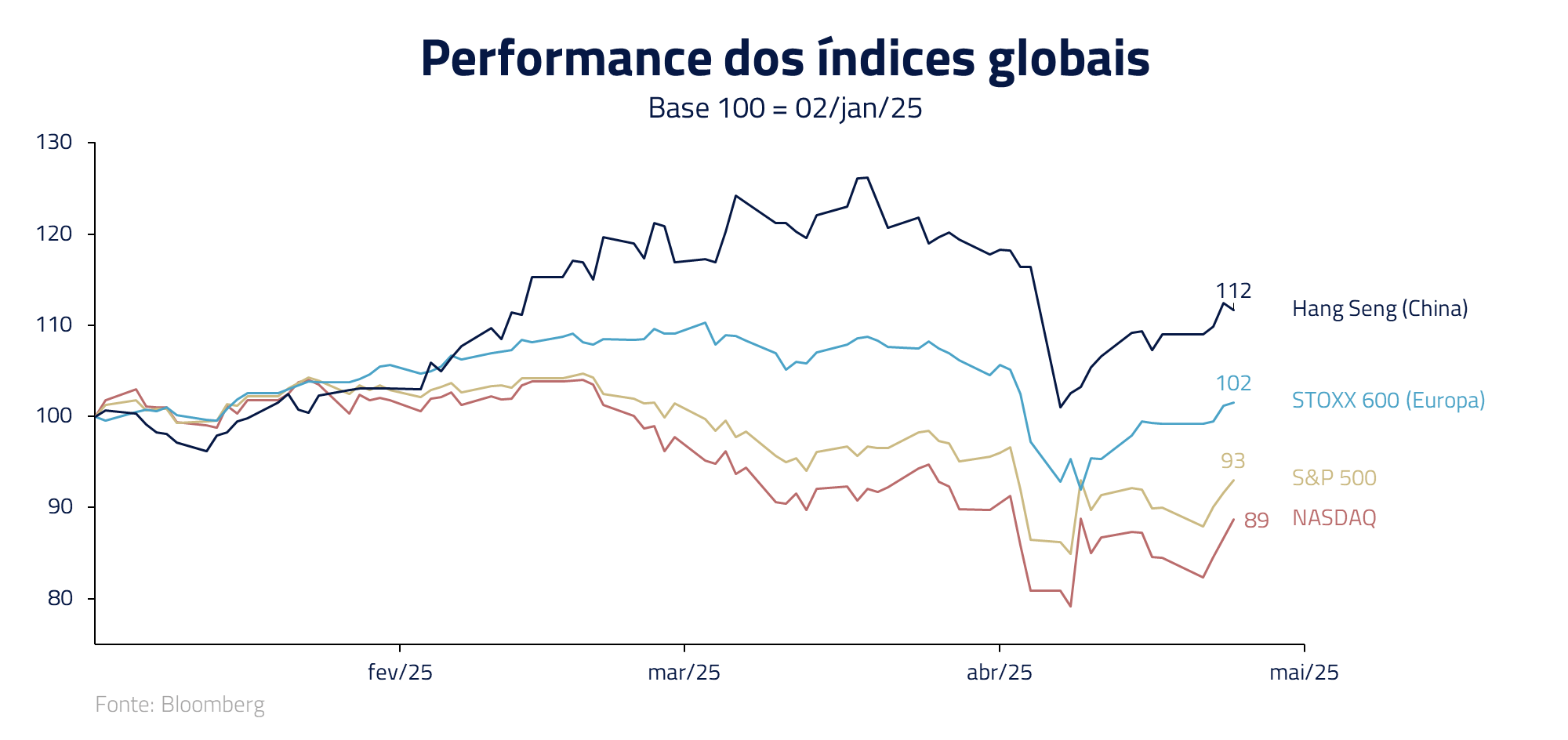

As políticas comerciais adotadas pelo governo Trump vêm elevando o nível de incerteza global e reacendendo questionamentos sobre a sustentabilidade do prêmio de valuation do S&P 500 em relação a outras regiões.

Ao longo da última década, os Estados Unidos atraíram um fluxo contínuo e robusto de capital, impulsionado principalmente pelo crescimento de lucros no setor de tecnologia — responsável por uma fatia significativa do avanço nos resultados corporativos globais nos últimos 15 anos. Esse fluxo ancorou o excepcionalismo americano, com valuations historicamente mais altos justificados por inovação, margem e crescimento.

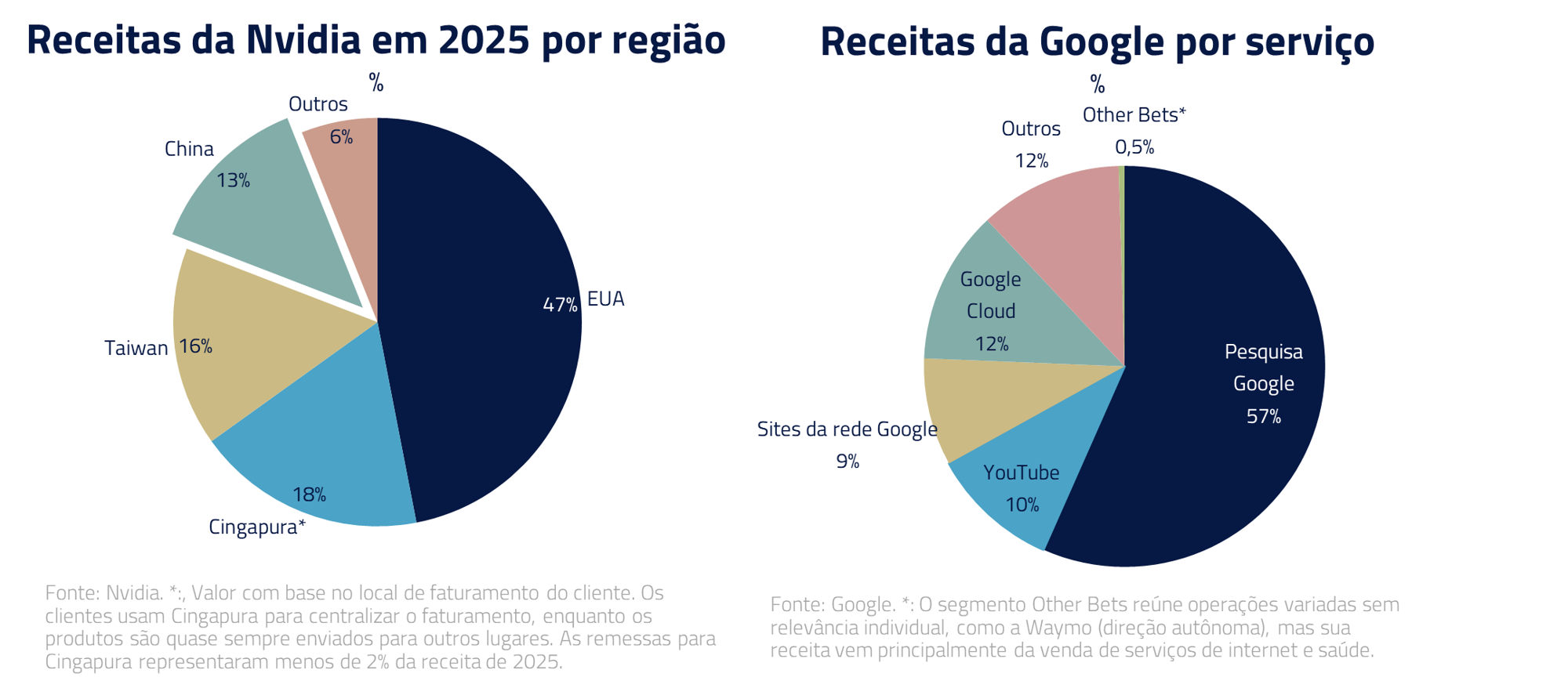

Contudo, esse excepcionalismo esteve fortemente concentrado nas chamadas “Magnificent 7”, e cada uma delas enfrenta hoje seus próprios desafios específicos.

O Google lida com a difícil transição de seu modelo de busca tradicional para o paradigma da inteligência artificial generativa. A Nvidia sofre com cancelamentos de pedidos destinados à China, em meio a restrições geopolíticas crescentes.

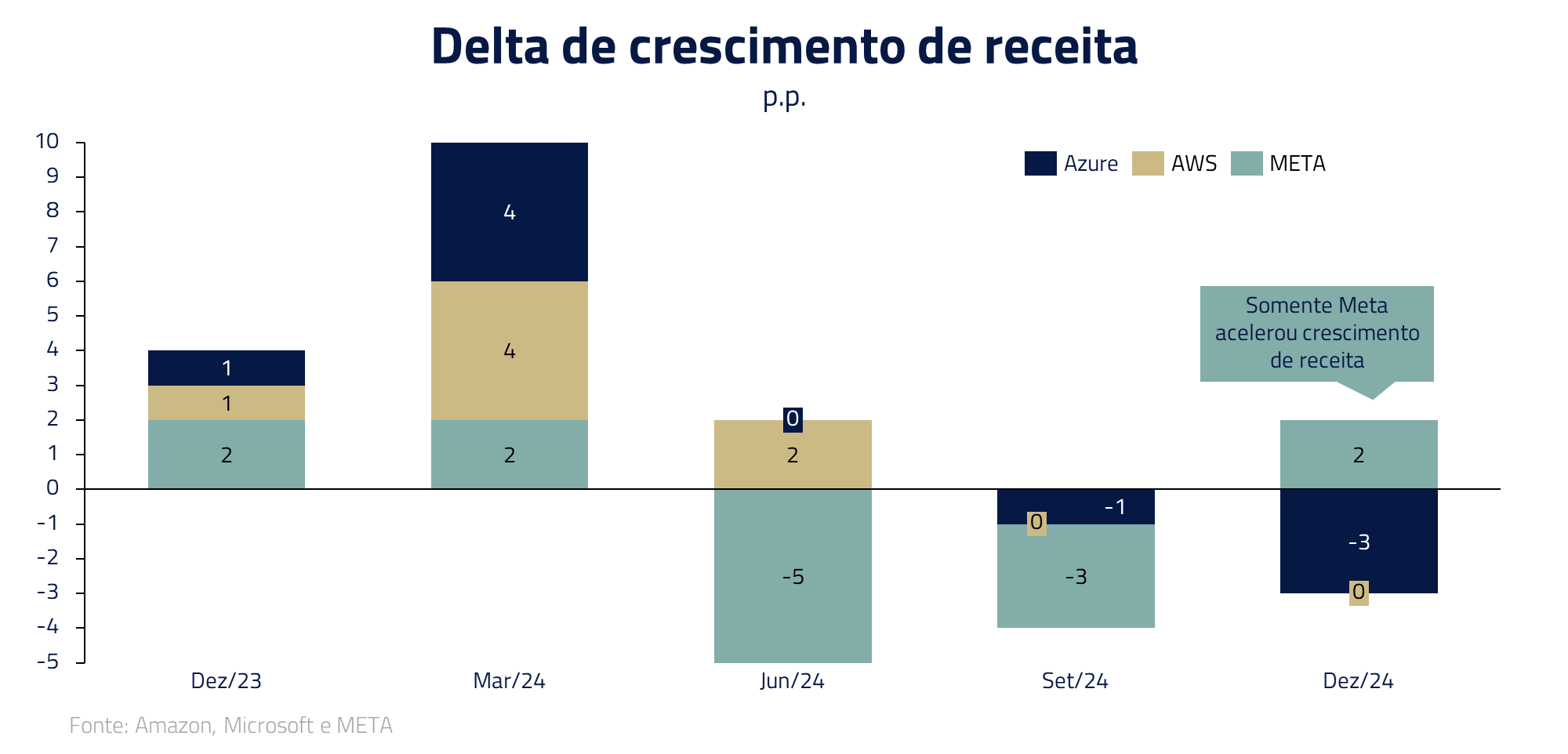

A Apple é pressionada por tarifas e pela queda de vendas no mercado chinês. Amazon e Microsoft enfrentam uma desaceleração no crescimento de nuvem, especialmente no segmento corporativo. A Meta, por outro lado, nos parece melhor posicionada, com a IA sendo integrada diretamente ao seu core business de forma eficaz. Entretanto, qualquer desaceleração econômica ou queda na venda de produtos chineses pode impactar negativamente os resultados no curto prazo.

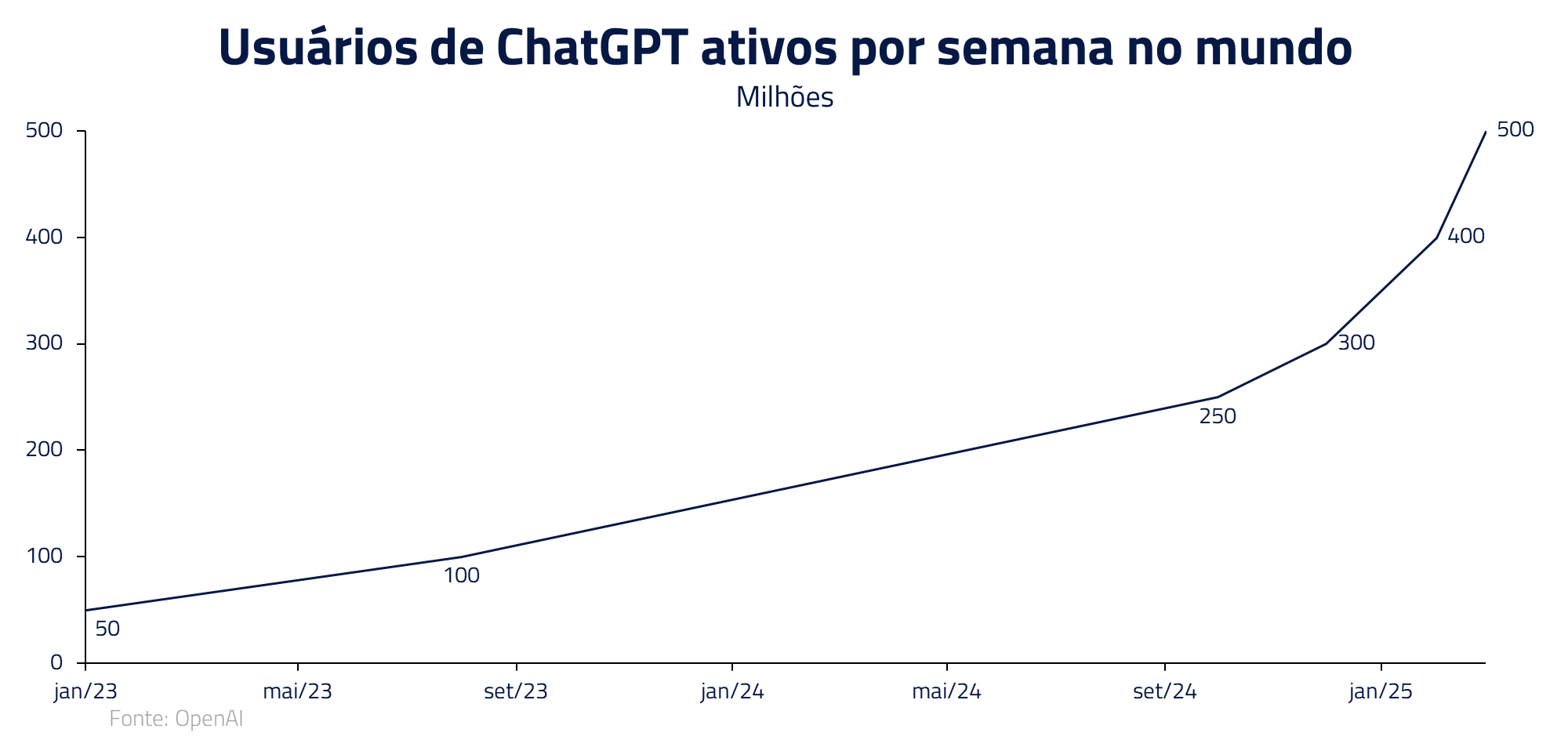

Apesar desses desafios, mantemos nossa convicção estrutural no setor de inteligência artificial, com alocação concentrada em áreas como eletrificação e infraestrutura digital. A demanda por aplicações baseadas em IA — desde o uso explosivo do ChatGPT até soluções em deep research e criação de imagens — tem crescido de forma exponencial, e acreditamos que esse será um vetor de crescimento estrutural nos próximos anos.

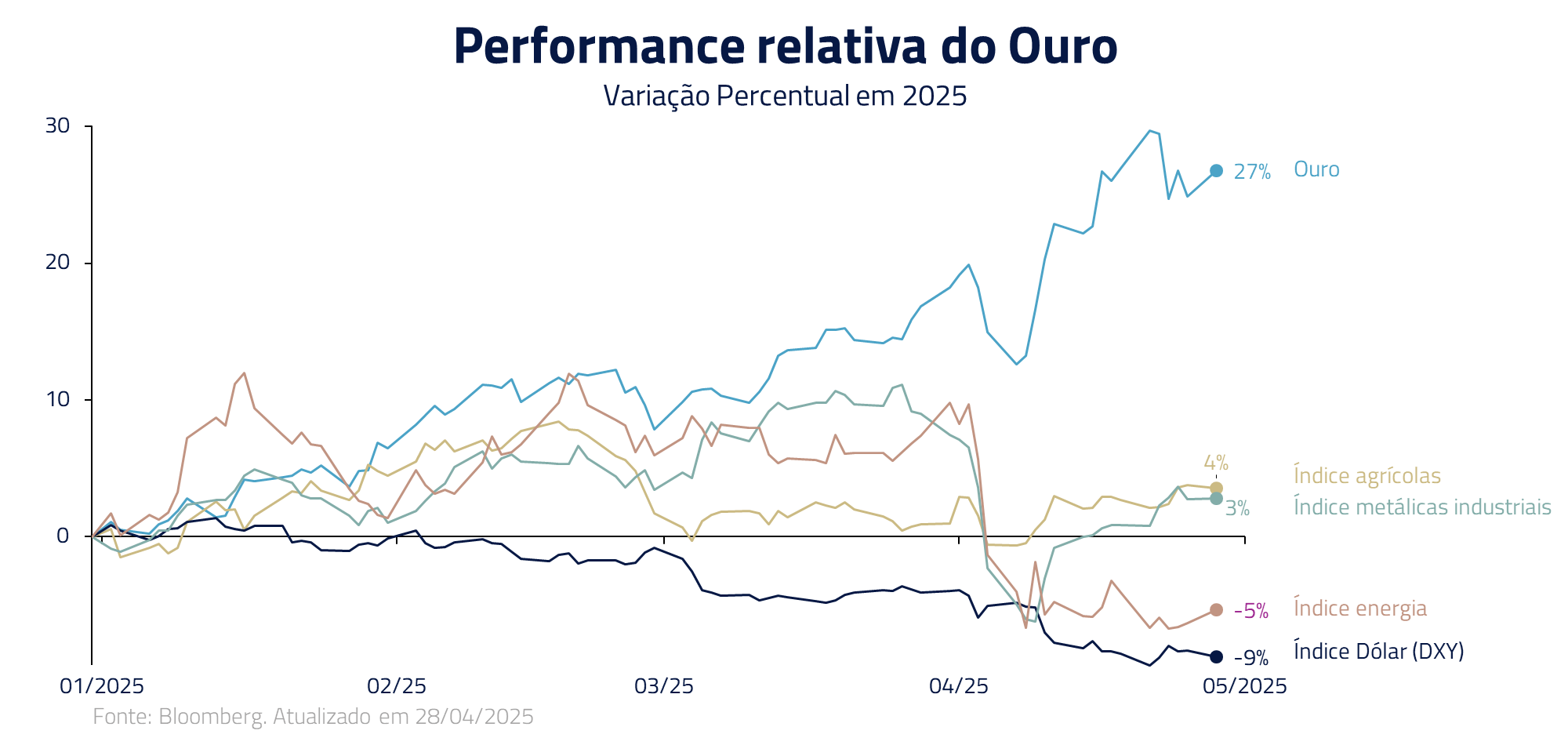

A incerteza e o ouro: de Nixon a Trump

O ouro voltou a ganhar tração como porto seguro diante da escalada de incertezas provocada pela guerra comercial do governo Trump.

A atual turbulência remete a outro momento crítico da história monetária: em 1971, Richard Nixon, pressionado pelos custos da Guerra do Vietnã e pela inflação crescente, rompeu unilateralmente o padrão-ouro, encerrando décadas de estabilidade cambial. Hoje, as armas são tarifas e sanções, mas o efeito é semelhante — incerteza sistêmica e uma busca renovada por ativos que transcendem fronteiras e políticas.

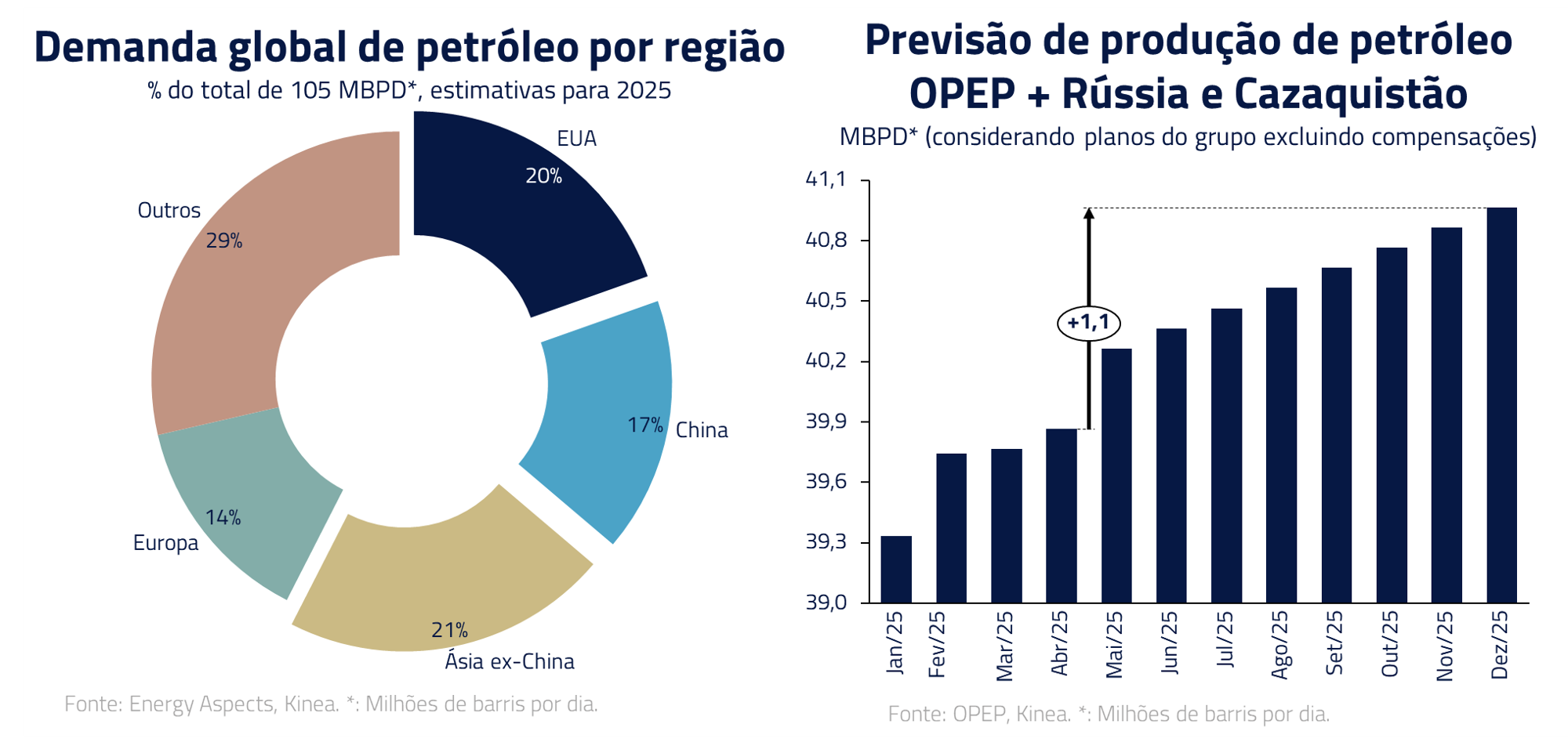

Em relação às demais commodities, temos no momento uma visão pouco construtiva em virtude da desaceleração em curso no comércio global e atividade econômica.

No petróleo, a OPEP afrouxou as condições de oferta em um período em que esperamos um arrefecimento da demanda pelas condições econômicas. As áreas mais afetadas pela guerra comercial, Estados Unidos, China e Sudeste Asiático respondem por quase 60% da demanda global de petróleo.

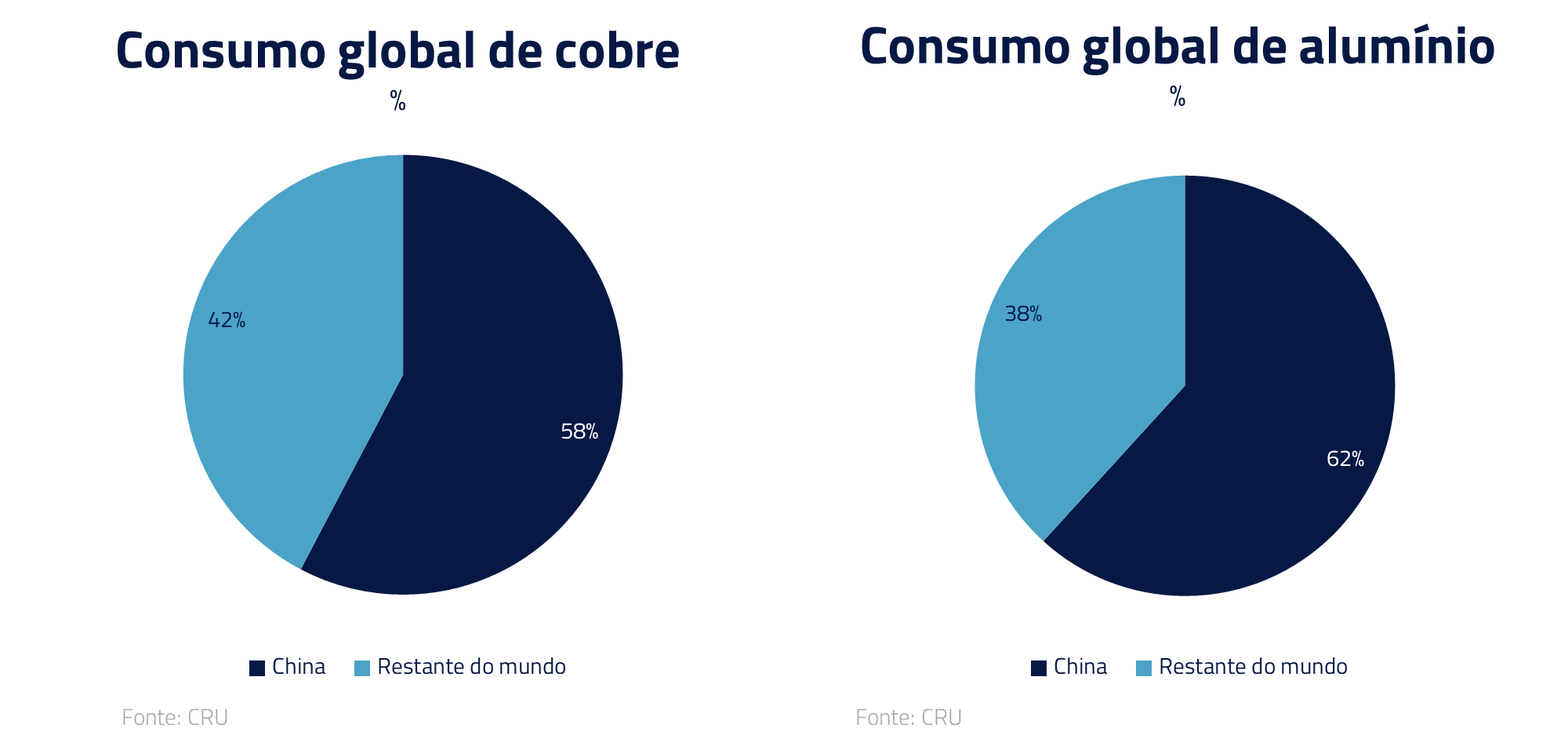

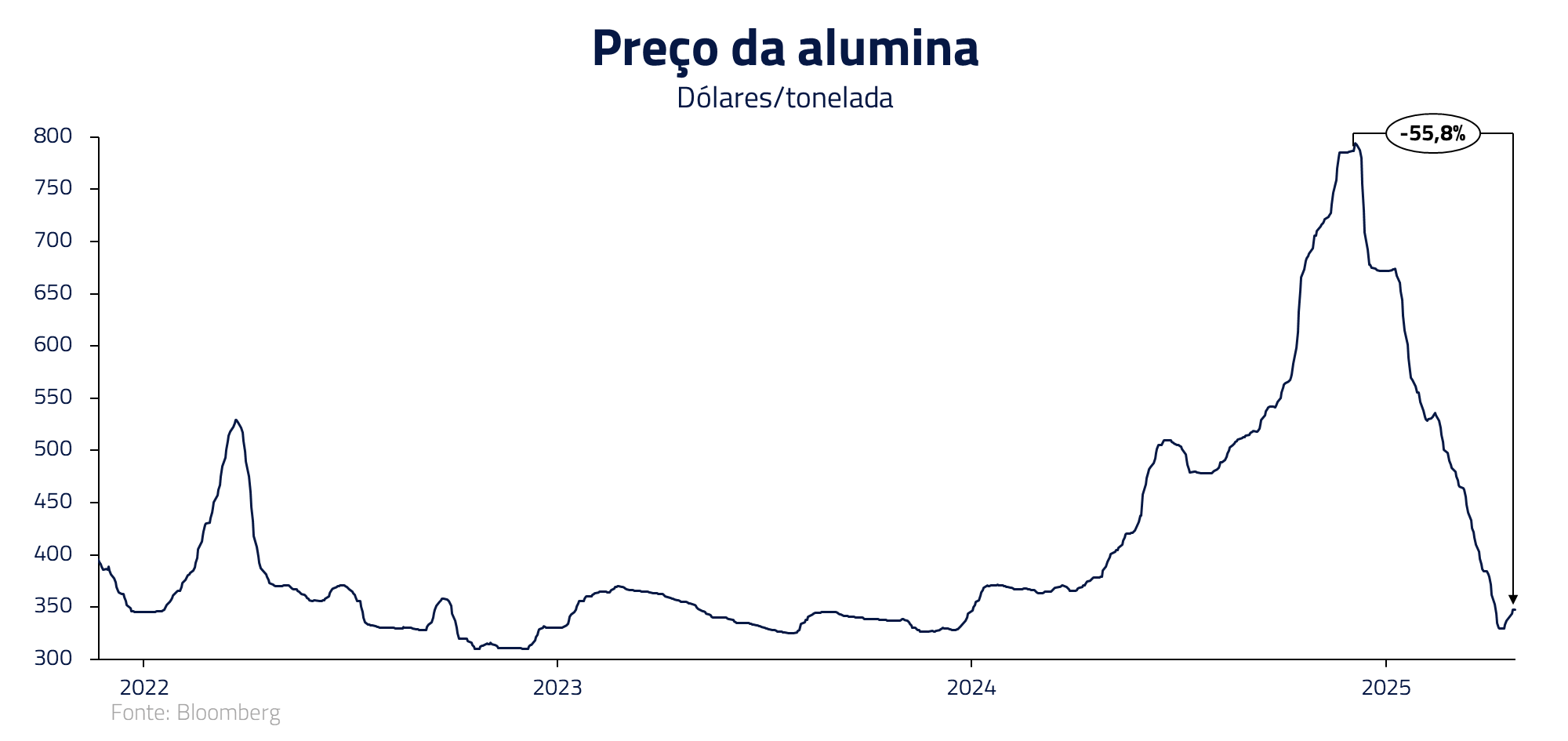

Em tom similar, continuamos negativos nas metálicas, como o alumínio e o cobre, pela mesma combinação de concentração da demanda na China e uma oferta que se torna mais frouxa, principalmente no alumínio, com a queda do preço da alumina, principal matéria prima.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

A guerra do Vietnã se transformou em um trauma nacional ainda não superado até os dias atuais, em que pessoas inteligentes mediram mal a ameaça do comunismo e desperdiçaram recursos e vidas humanas em uma guerra inútil para os Estados Unidos.

Ao final de Apocalypse Now, não há vitória, apenas a constatação do quão fundo se pode ir em nome de uma causa mal formulada. A guerra comercial, hoje, corre o risco de se transformar no Vietnã econômico dos EUA — uma sequência de decisões de curto prazo que se somam até o ponto em que recuar custa mais do que avançar.

Como na frase que abre essa carta, os Estados Unidos “saíram do barco” no meio dessa selva econômica. A pergunta é: estão preparados para ir até o fim? Donald Trump manterá o rumo, como fez Lyndon Johnson, de continuar a financiar e promover essa guerra? Ou como Nixon, em algum momento, chamará as tropas de volta para casa, abrindo espaço para uma política econômica mais produtiva?

Seguimos atentos à travessia. A selva é densa, mas o caminho, se bem mapeado, também revela oportunidades.

***

Estamos sempre à disposição de nossos clientes e parceiros

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.