Nossos temas de investimento para 2024

A “Divina Comédia”, nossa analogia para a carta do mês, é um épico poético escrito por Dante Alighieri, no início do século XIV, composta por três partes – Inferno, Purgatório e Paraíso. A narrativa segue a jornada do próprio Dante através desses três reinos do além, simbolizando, respectivamente, o pecado, a expiação e a iluminação.

A “Divina Comédia”, nossa analogia para a carta do mês, é um épico poético escrito por Dante Alighieri, no início do século XIV, composta por três partes – Inferno, Purgatório e Paraíso. A narrativa segue a jornada do próprio Dante através desses três reinos do além, simbolizando, respectivamente, o pecado, a expiação e a iluminação.

À medida que nos posicionamos à beira de 2024, esta alegoria da “Divina Comédia” serve como um lembrete de nossa jornada rumo à construção de cenários e portfólios para o próximo ano. Como Dante, guiado por Virgílio, os investidores navegam pela incerteza, buscando sua amada Beatriz na forma de estabilidade e retornos.

O céu, inferno e purgatório dos ativos em 2024

No decorrer dessa carta, dividimos nossas visões dos principais ativos globais nas três partes da Divina Comédia:

No Paraíso, vamos encontrar a virtude do controle inflacionário — onde os bancos centrais se preparam para um ciclo de cortes em 2024. Aqui, a renda fixa global, juntamente com os ativos de risco em mercados emergentes, deve brilhar mais intensamente, elevada pela graça da queda das taxas de juros.

O Purgatório, local de purificação esperançosa, é habitado principalmente pela China. Aqui, a paisagem econômica é uma dicotomia de sombras e luz. Incentivos governamentais brilham, mas o peso de um mercado imobiliário acorrenta seus pés.

A Europa, infelizmente, desce ao Inferno, onde as moedas do continente devem sofrer com bancos centrais afrouxando política monetária mais rapidamente em resposta à atividade e maior convergência inflacionária.

Dante inicia sua jornada em uma floresta escura, representando as confusões e dúvidas de seu pensamento. Ali ele encontra o poeta romano Virgílio, que será seu guia através do inferno e do purgatório. Iniciamos então nossa jornada como Dante a iniciou: no inferno.

Parte I: O Inferno de Dante

No portão de entrada do inferno de Dante estava escrito “Deixai toda a esperança, ó vós que entrais”. Em nossa analogia, que ativos devemos considerar pouco esperançosos para o próximo ano?

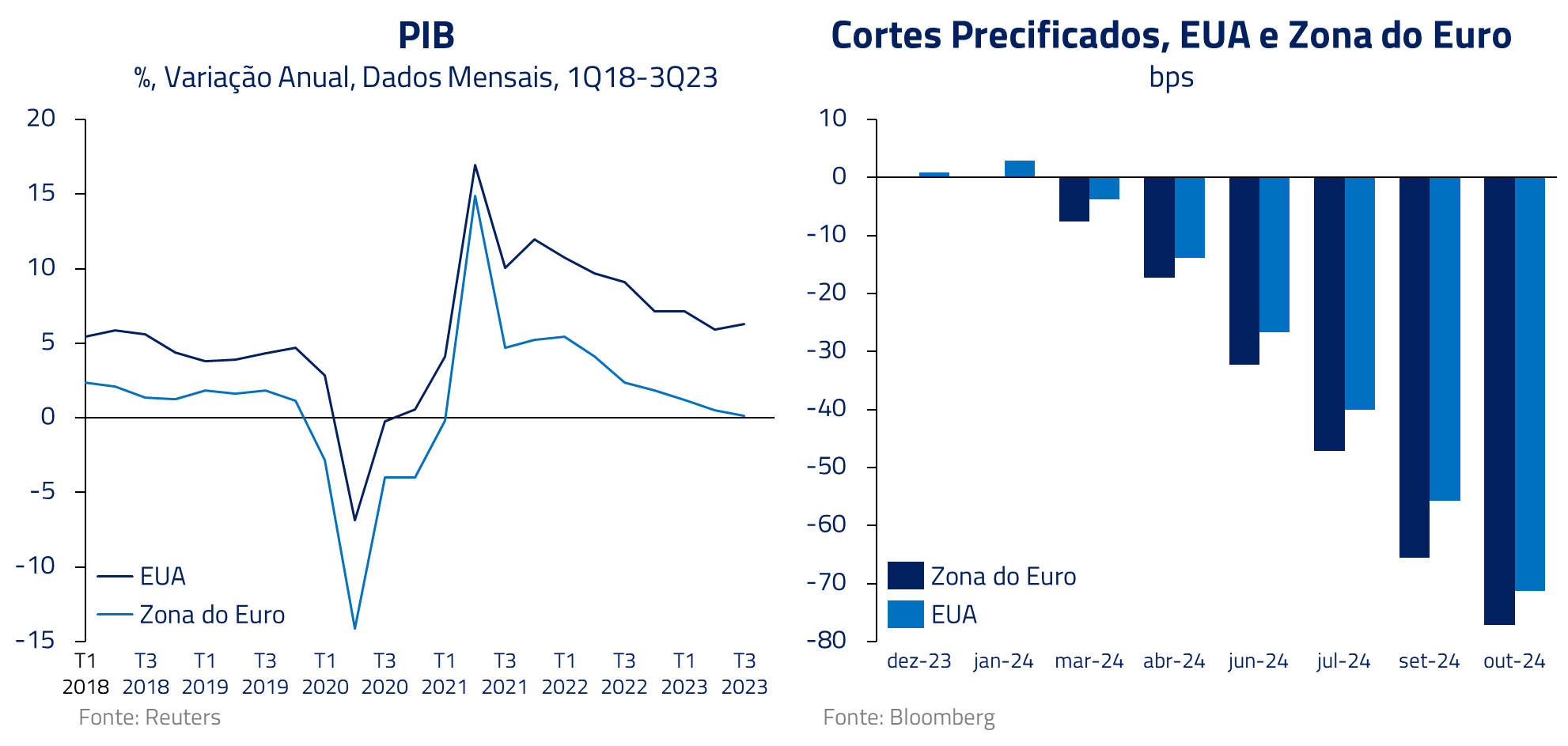

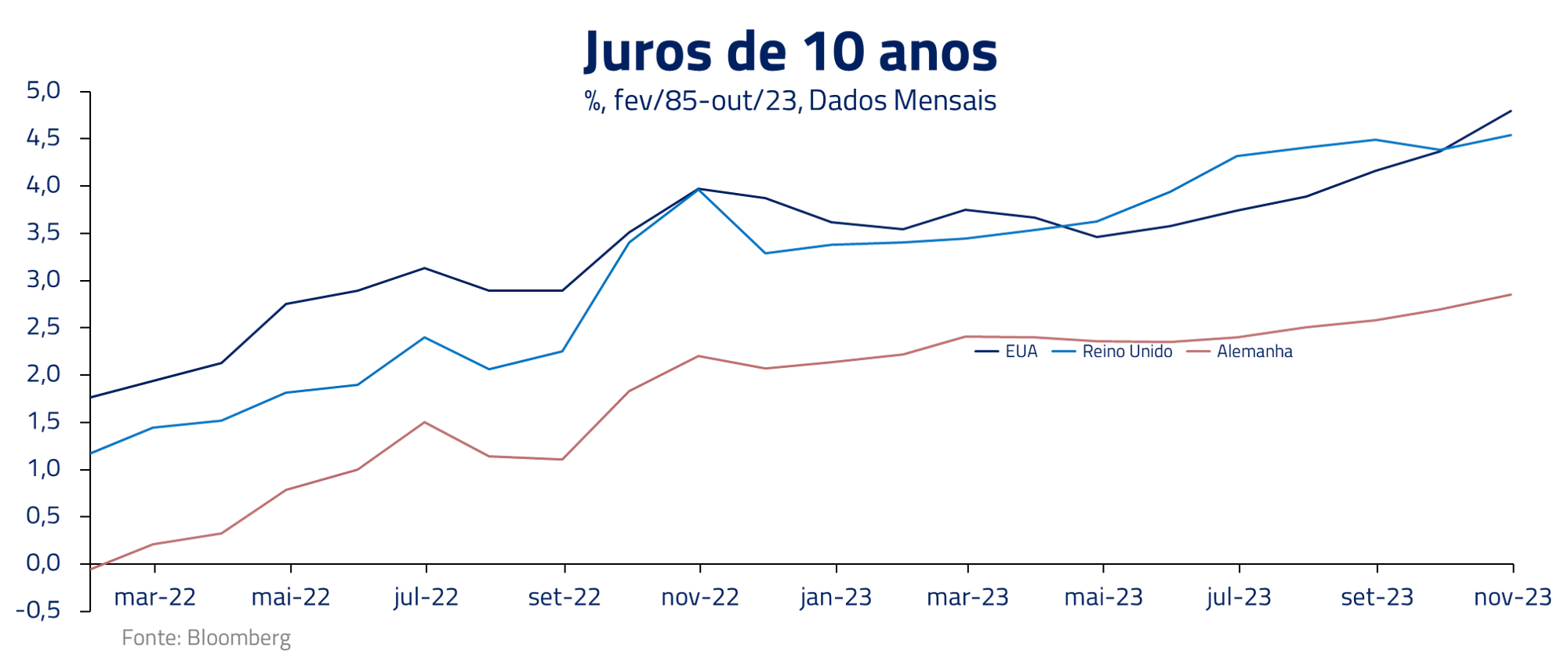

A Europa nos parece propícia para ser posicionada nesse papel: nem pujante o suficiente para se diferenciar como a economia norte-americana, nem cheia de estímulos o suficiente para se recuperar como a China. Entretanto, é nas moedas que imaginamos uma maior fragilidade para 2024.

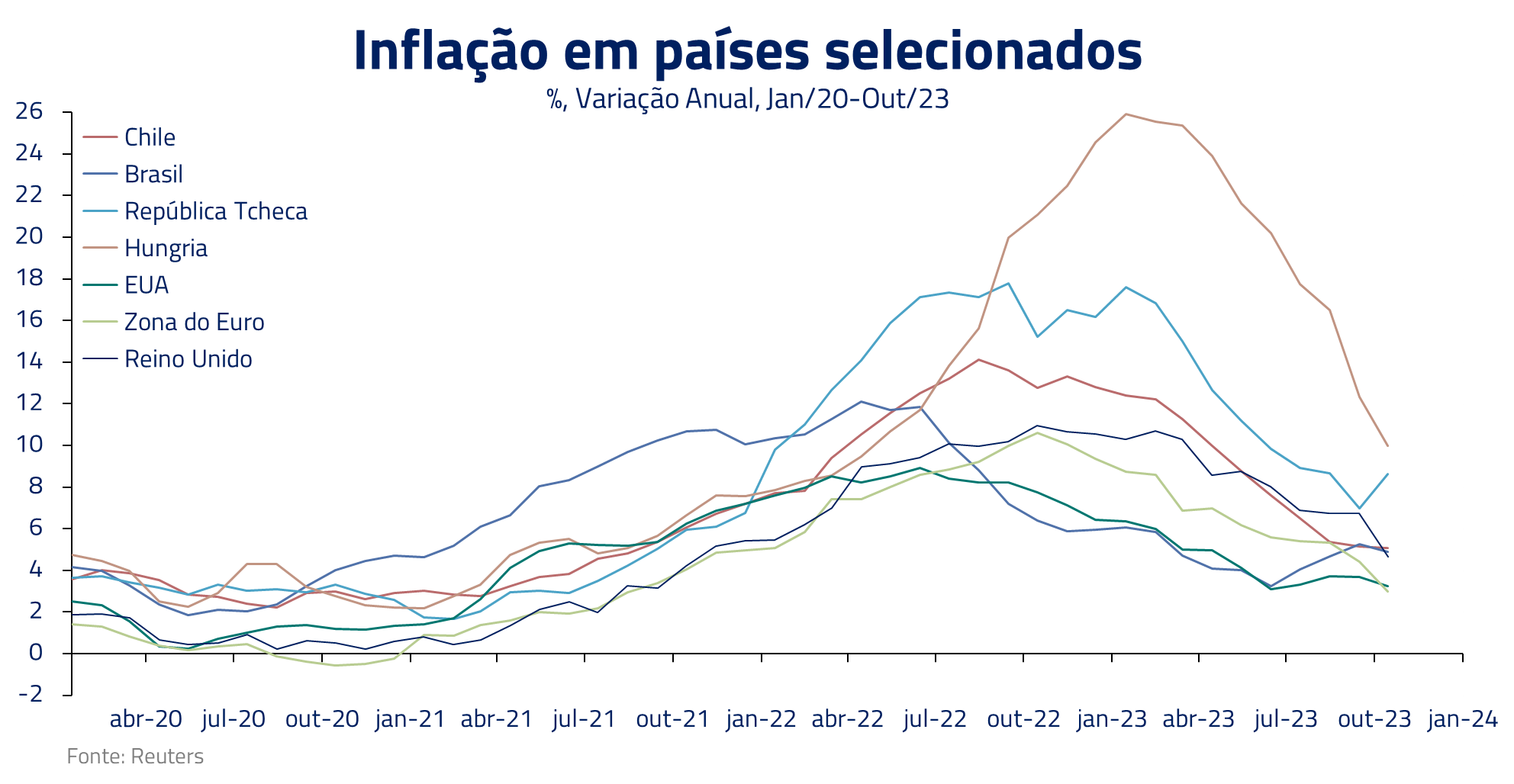

As moedas europeias devem sofrer por uma combinação de uma economia fraca e uma maior convergência inflacionária.

Em um ambiente econômico impactado por uma combinação de aperto fiscal e de crédito, beirando a recessão, e com maior convergência inflacionária, imaginamos que o Banco Central Europeu seja um dos primeiros, entre os países desenvolvidos, a cortar juros em 2024. Com impactos negativos para o Euro.

A libra esterlina nos parece outro candidato a cair nos círculos dantescos. Uma região estruturalmente desafiada desde o processo de Brexit, o Reino Unido apresenta fraca atividade que, em um mundo desinflacionário, deve causar reação de seu banco central, consequentemente enfraquecendo sua moeda.

Também o Franco-Suíço, além dos efeitos mencionados acima, tem sido usado como instrumento de controle inflacionário a partir de fortes intervenções monetárias. Essa política pode ser revertida em 2024, o que traria pressões no sentido de depreciar a moeda.

Com o arrefecimento inflacionário, consideramos essas moedas como ativos de pouca esperança para 2024.

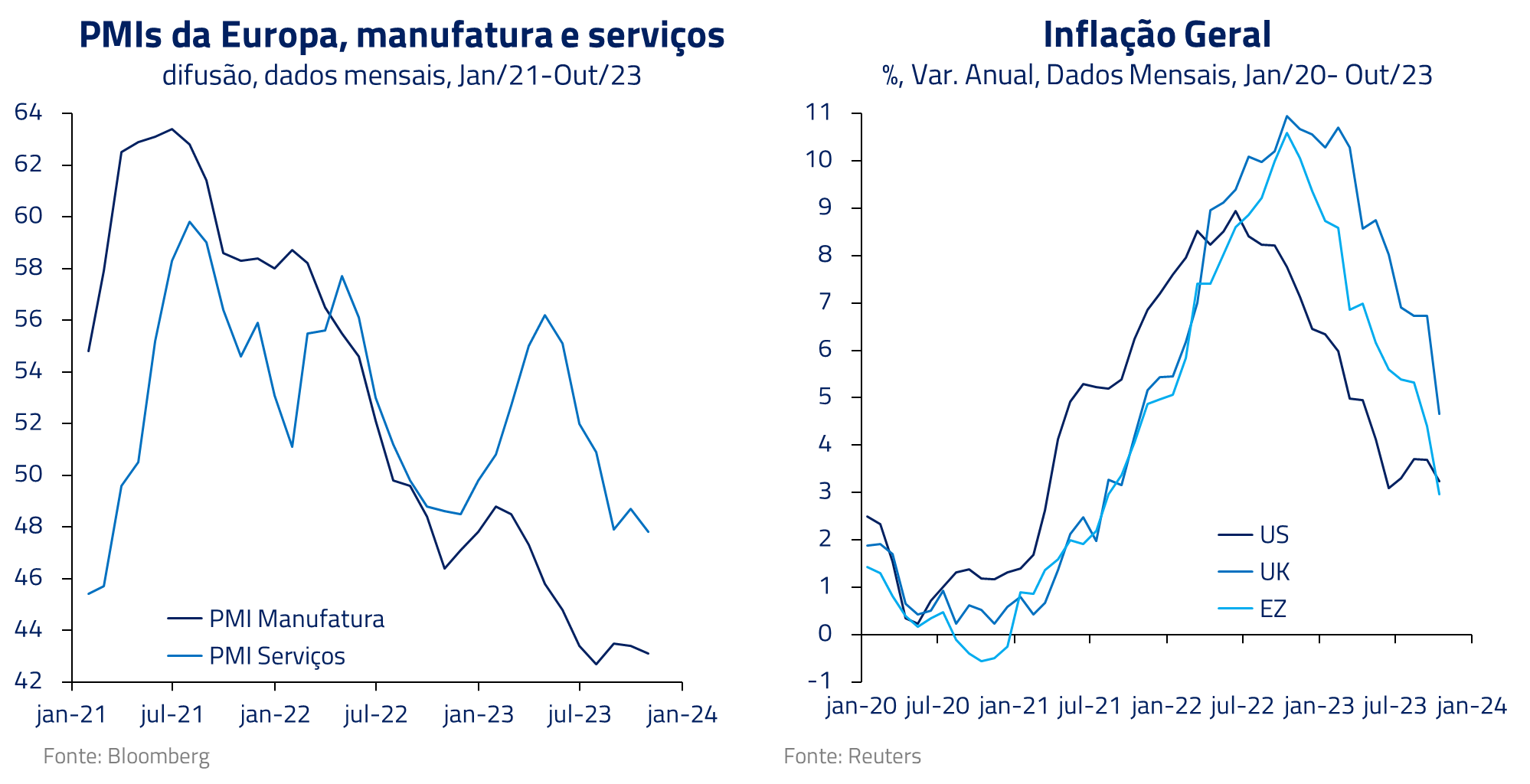

Em adição às moedas, pensamos que a fraca atividade e controle inflacionário abrem espaço para trabalharmos aplicados em juros no continente Europeu. Tanto na parte curta da curva, por reação da autoridade monetária à fraca atividade, quanto na parte longa pelos efeitos dessa mesma atividade subpar. Ao tentar agir como um espelho do FED, consideramos que o ECB pode ter exagerado na dose de aperto monetário.

Outro campo que continua a nos impressionar é o rápido desenvolvimento da tecnologia de inteligência artificial, e como a mesma pode afetar tecnologias estabelecidas, como pesquisa na internet ou criação de imagens.

Na elaboração dessa carta “Divina Comédia”, nos surpreendeu que o Chat GPT 4.0 já faz pesquisas diretamente na internet em busca de informações, além de criar imagens bastante realistas que serviram de base para a elaboração da capa.

Duas empresas, entre muitas outras, nos parecem ser diretamente afetadas por essas tendências: Google, como de facto monopólio de pesquisas na internet, e Adobe, dona do Photoshop e a principal empresa de ferramentas para criação de imagens na internet.

Se usuários não interagirem mais com websites e simplesmente entrarem com suas perguntas e pedidos via inteligência artificial, imaginamos que essas empresas podem sofrer de modo significativo, e dessa forma as classificamos também nessa seção do documento.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

O tema de ruptura de negócios estabelecidos via inteligência artificial pode se tornar um dos mais relevantes em 2024. Continuamos ativamente a pesquisar esse tema e devemos retornar a ele em cartas futuras.

Parte II: O purgatório da China, petróleo e das taxas longas de juros

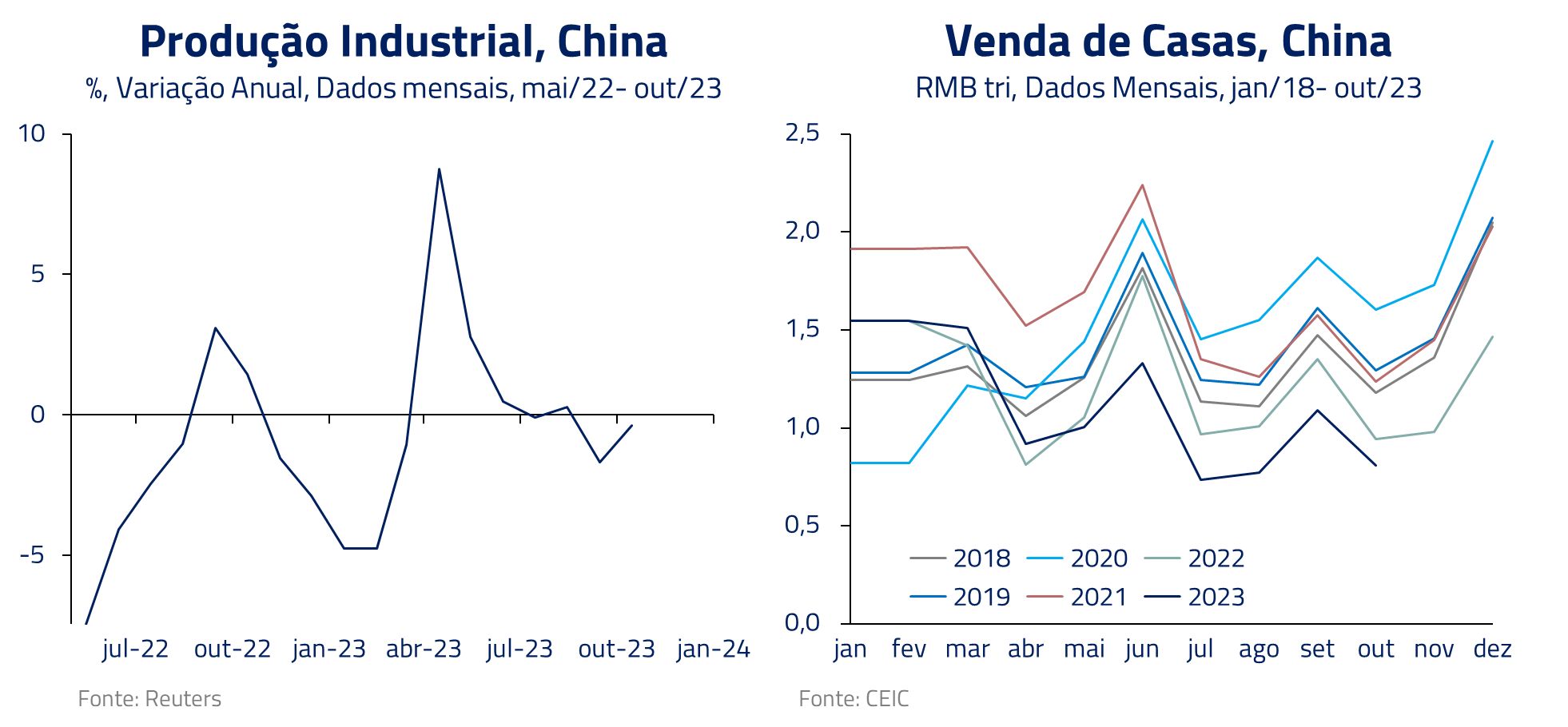

As altas expectativas com a reabertura da China foram frustradas em 2023. Após um bom início de ano, os ativos relacionados à China, sejam em renda variável, moeda ou commodities, apresentaram performance subpar.

No entanto, há esperança neste reino, pois o Purgatório não é permanente, e os mercados chineses podem ainda subir, purificados, para se juntar aos ativos celestiais. Imaginamos que toda a sequência de estímulos econômicos dos últimos meses venha a impactar positivamente a economia ao longo de 2024.

Entretanto, imaginamos que esse estímulo seja mais eficaz em incentivar áreas onde o estrutural seja melhor dentro da economia. Hoje acreditamos mais no consumo e produção industrial, com recuperação do ciclo de PMI, que em uma recuperação mais significativa do mercado imobiliário local.

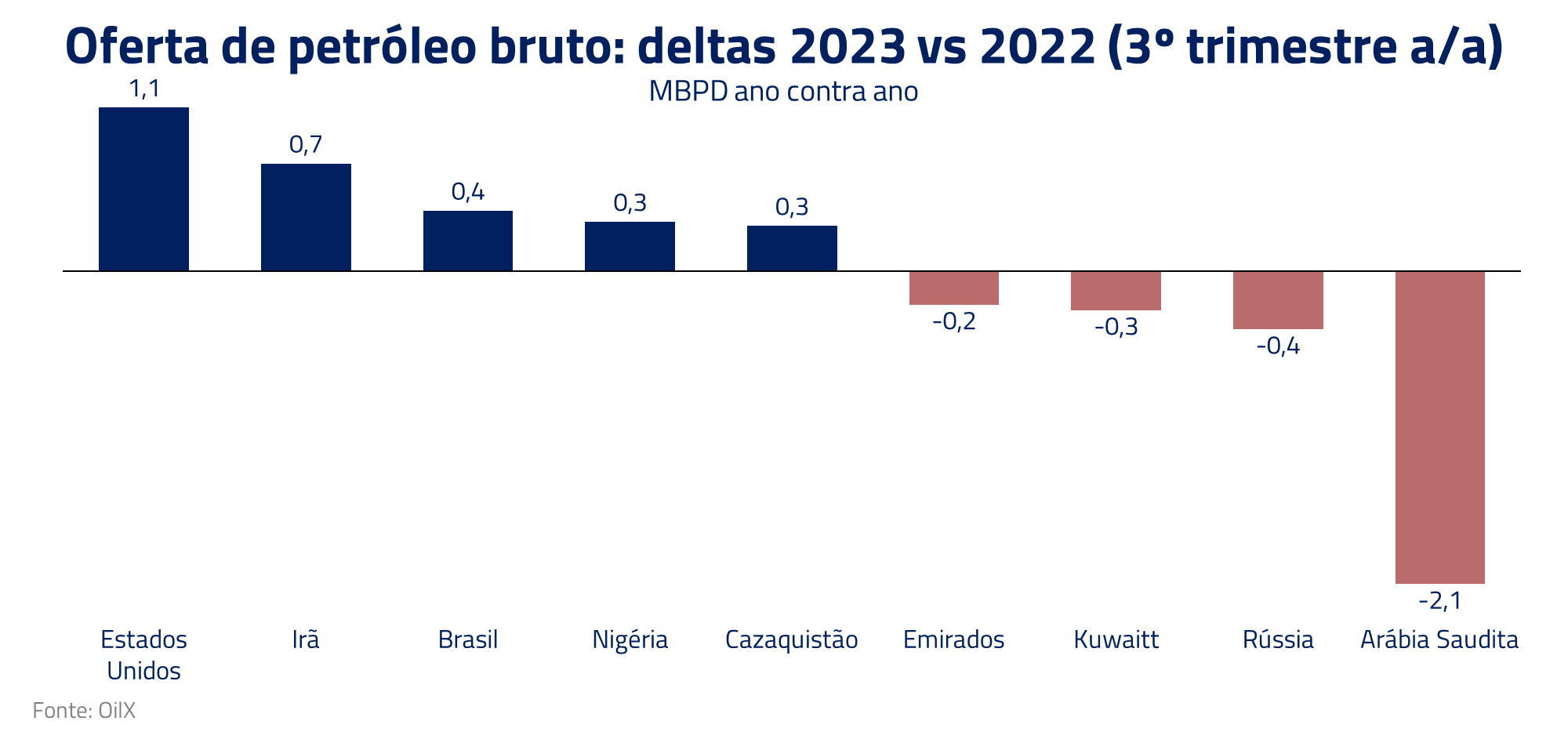

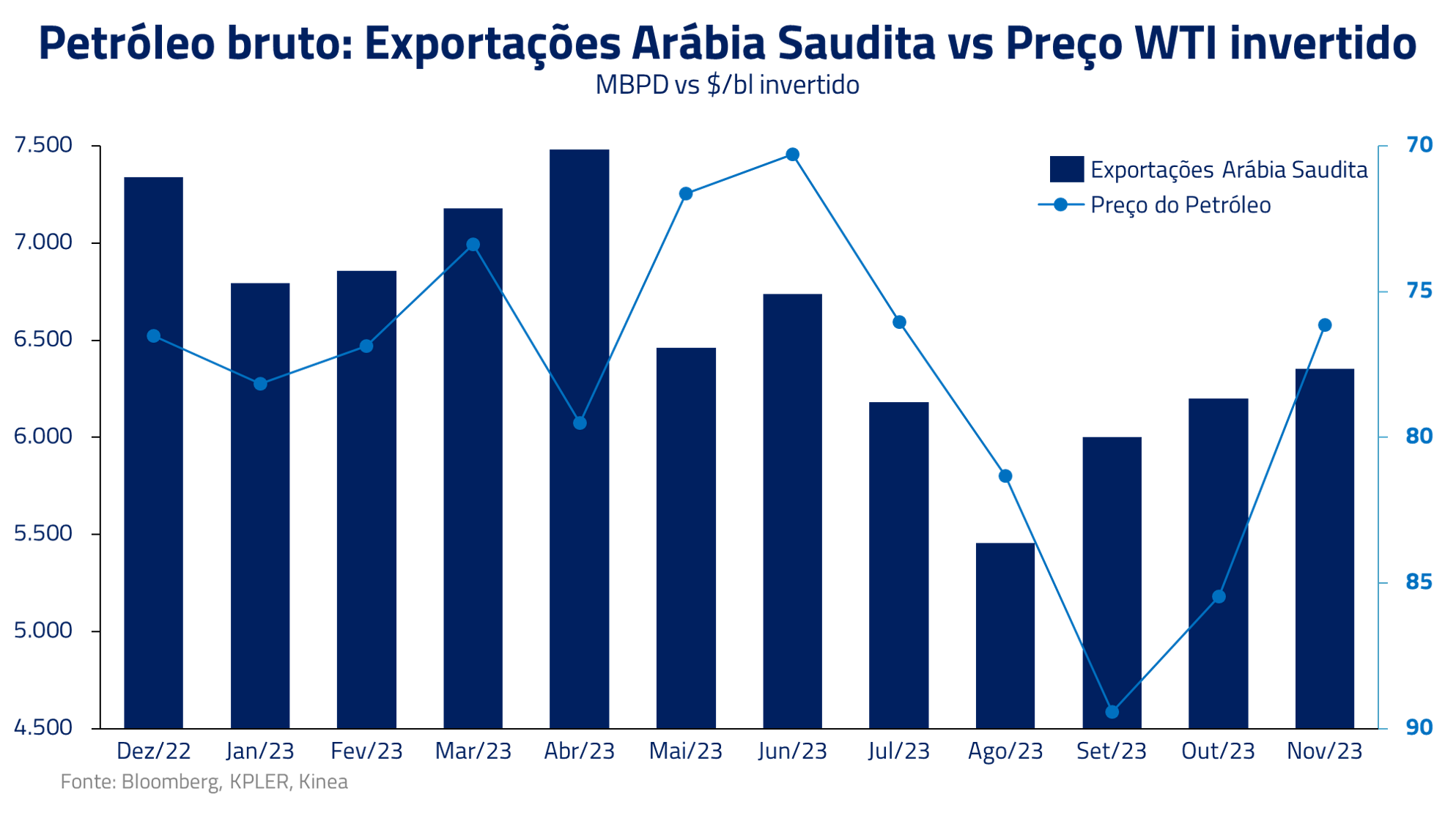

O petróleo é outro ativo que vemos no purgatório global, preso entre um grande produtor reduzindo oferta para equilibrar o mercado, Arábia Saudita, e uma crescente produção de quase todos outros grandes players globais, OPEP e não-OPEP.

No segundo semestre de 2023, os Sauditas exerceram grande controle do preço do petróleo, mas com todo aumento de oferta dos demais países ao longo do ano, o risco da perda deste controle aumentou e o mercado físico dá indícios de que os atuais cortes são insuficientes para apertar o mercado.

No momento, nossas análises apresentam uma balança mais equilibrada para 2024. Os estoques permanecem em queda no ocidente, mas ainda elevados na Ásia, particularmente na China. Dessa forma, imaginamos a commodity em um purgatório ao longo dos próximos trimestres.

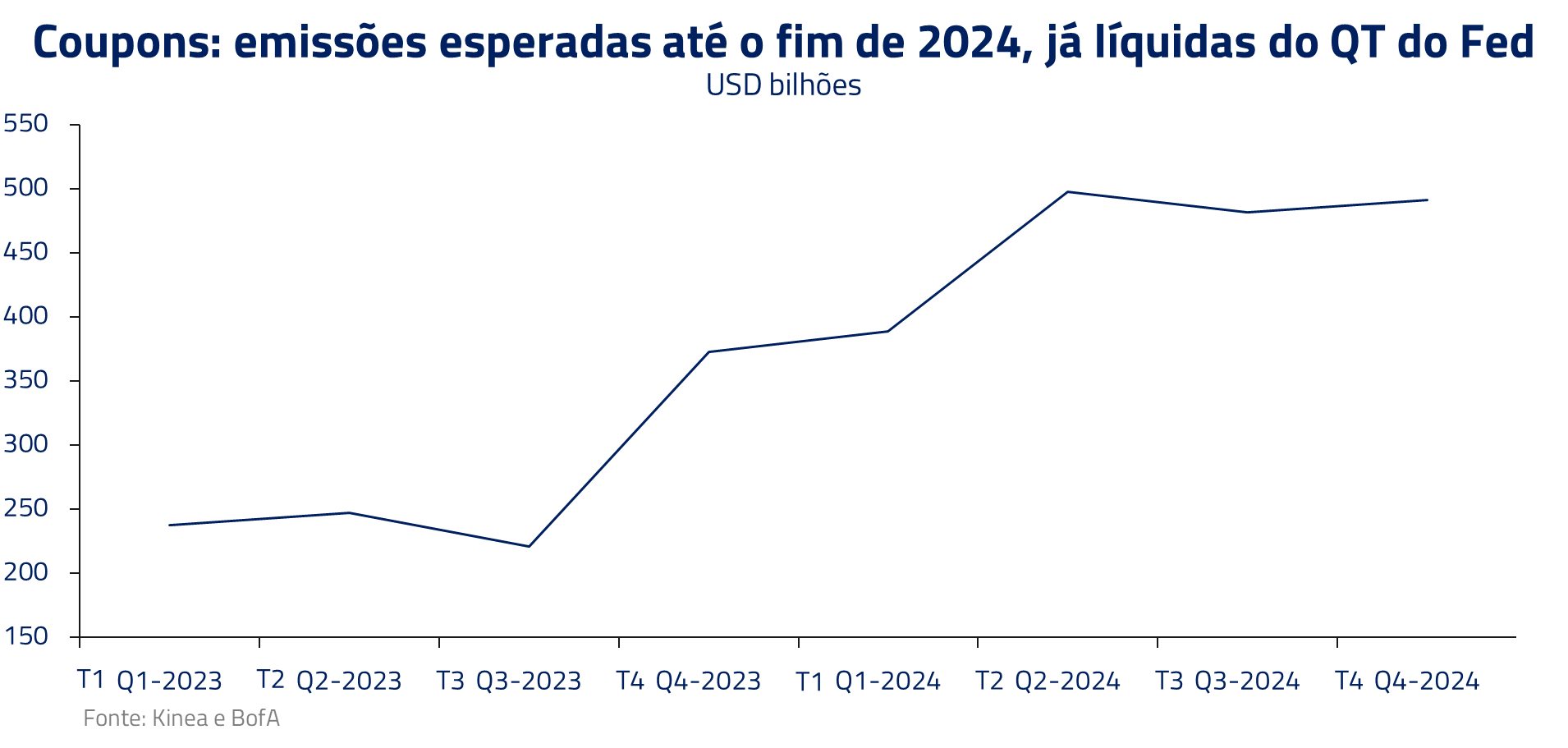

Nosso purgatório se completa com as taxas longas de juros, que foram uma das principais surpresas em 2023, com a forte elevação observada particularmente nos Estados Unidos.

Para 2024, imaginamos essas taxas entre a cruz e a espada. Por um lado, ainda teremos elevadas emissões de títulos de mais longo prazo nos Estados Unidos (coupons) ao longo dos próximos trimestres. Por outro lado, imaginamos que os bancos centrais ao redor do planeta iniciem um ciclo de corte em 2024, o que deve reverberar através da curva longa.

O tema de cortes das taxas básicas de juros ao redor do planeta nos leva ao nosso terceiro capítulo: o Paraíso de Dante e nossos ativos preferidos para os próximos trimestres.

Parte III: O paraíso: política monetária, emergentes e setores da bolsa

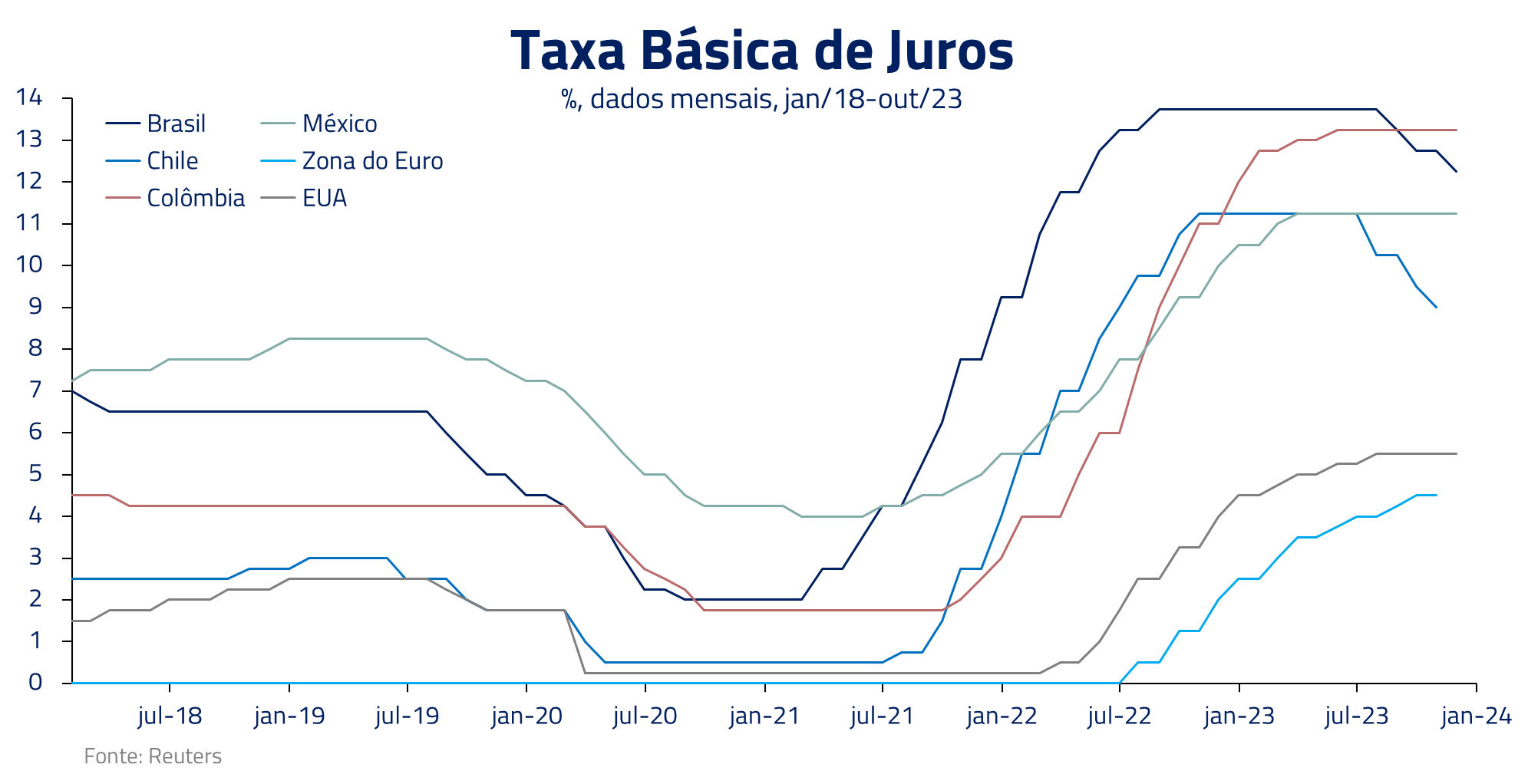

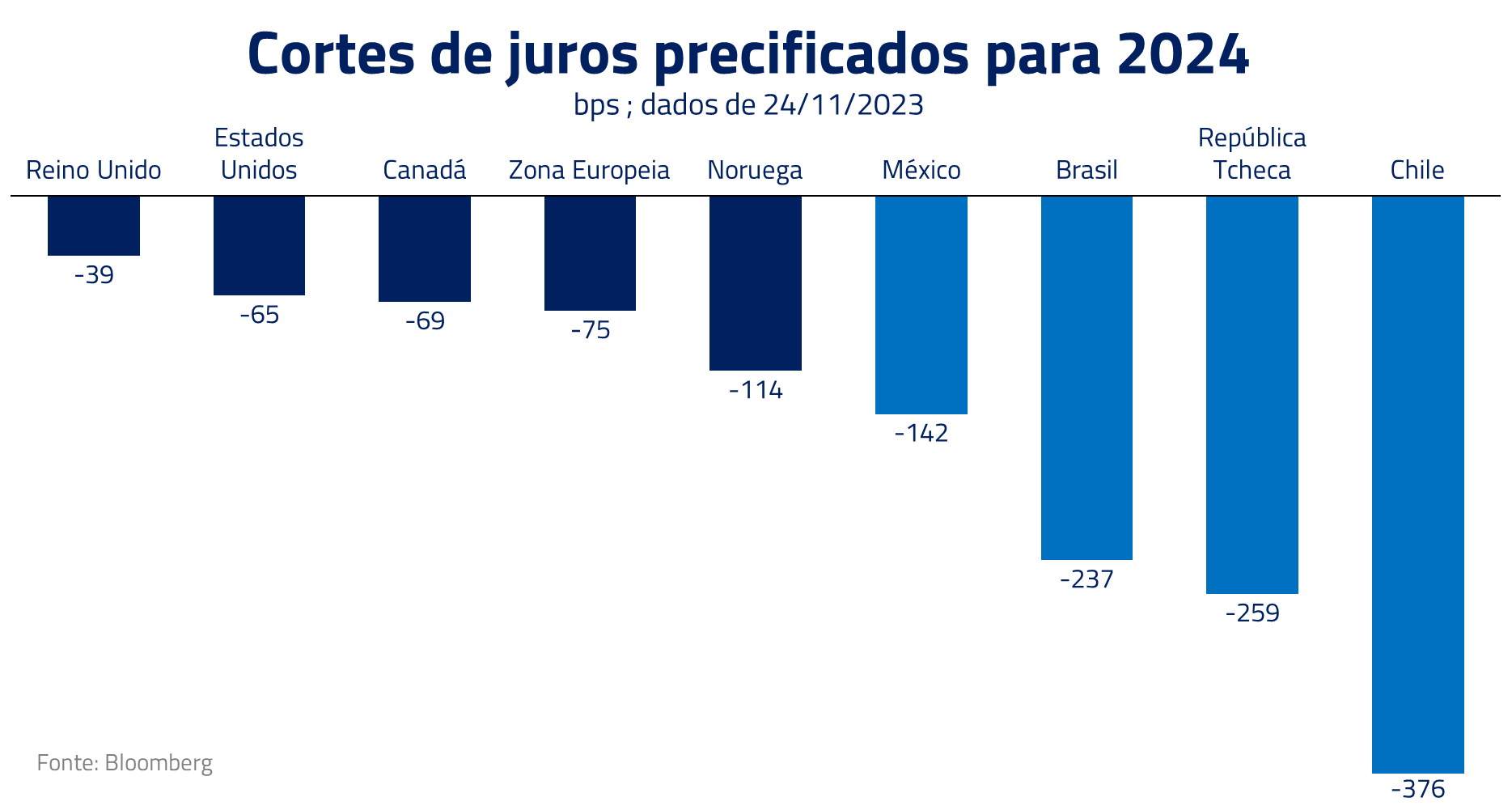

A esfera celestial para 2024 nos parece estar relacionada com o processo de corte de juros em diversas economias ao redor do planeta, que já se iniciou no Brasil e outras geografias emergentes em 2023.

Para 2024, com a convergência inflacionária mencionada na abertura dessa carta, consideramos que o afrouxamento de política monetária será um processo disseminado nas principais economias.

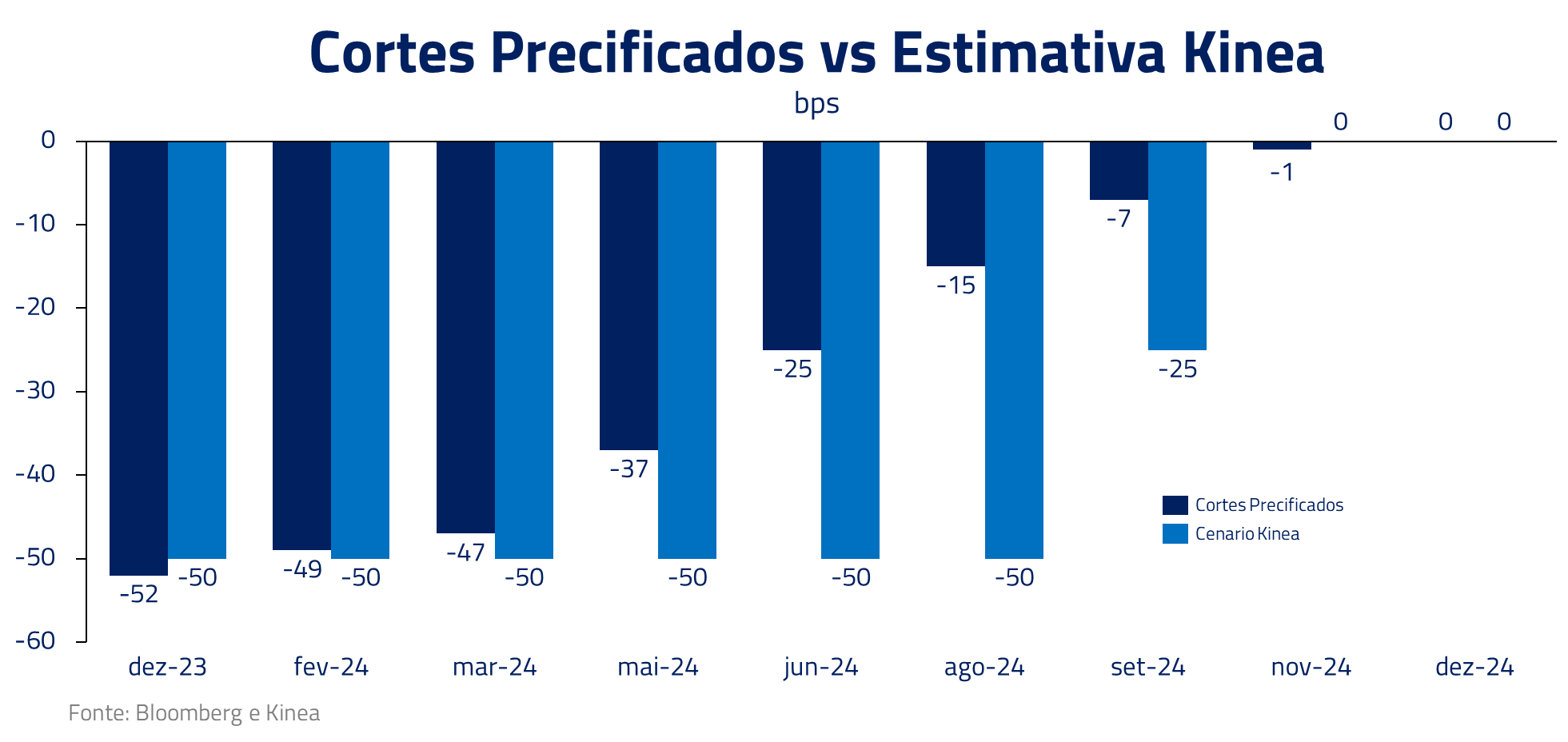

Particularmente no Brasil, após a recente retirada de cortes da curva, identificamos boa oportunidade de trabalharmos aplicados em juros na parte curta da curva. Com os núcleos de inflação já rodando próximos da meta e o ambiente global mais estável, acreditamos que o Copom pode entregar uma Selic menor do que a precificada hoje nos mercados.

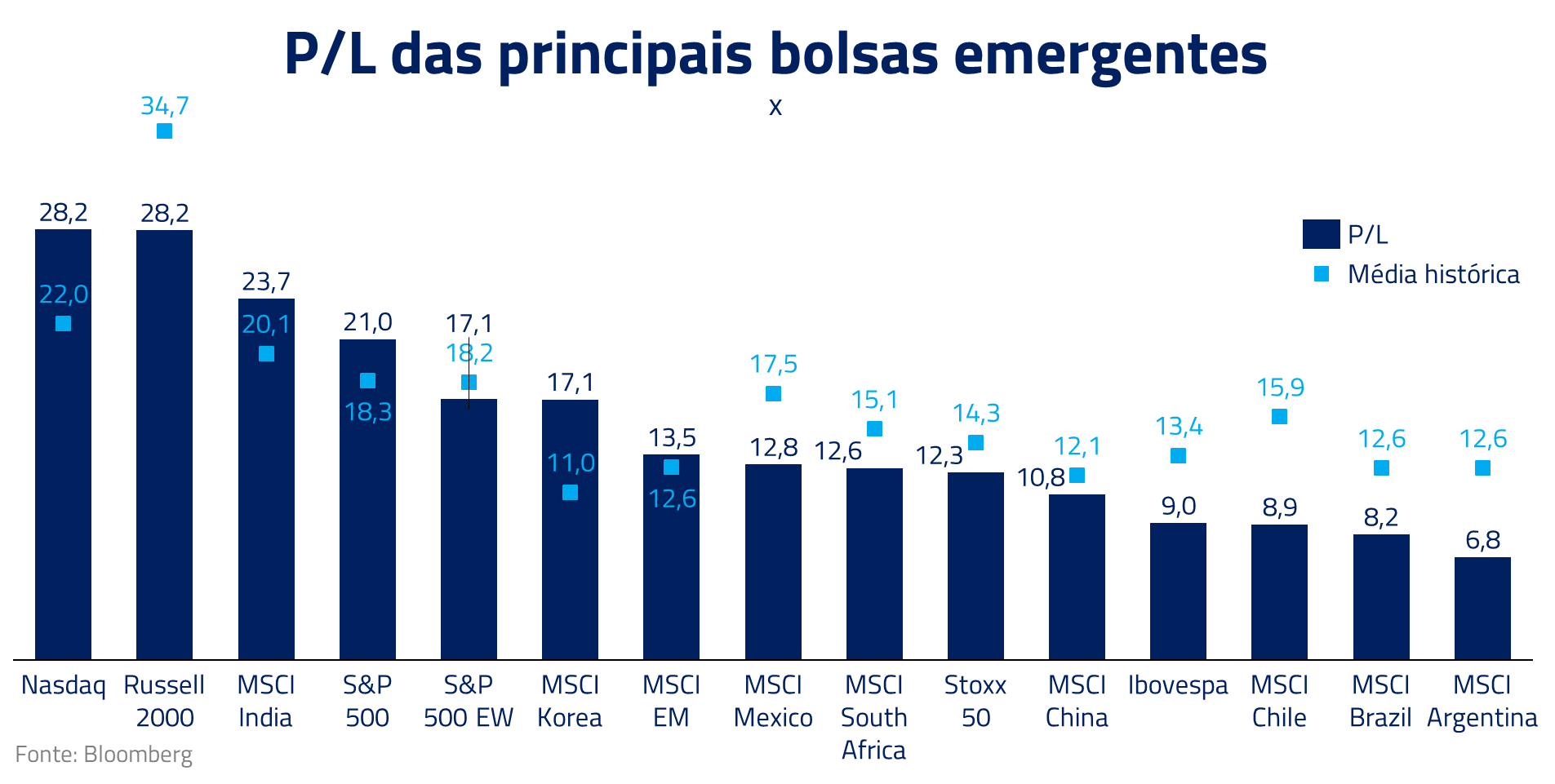

Esse processo de flexibilização da política monetária no mundo deve reverberar em diversos ativos de risco ao redor do planeta. Bolsas emergentes, que sofreram com o aperto global, inclusive a brasileira, devem apresentar boa performance, partindo de valuations ainda bastante deprimidas.

No caso do mercado brasileiro, também acreditamos que a melhoria no ciclo de crédito, combinada com uma Selic mais baixa, devem trazer um ambiente positivo para a bolsa local.

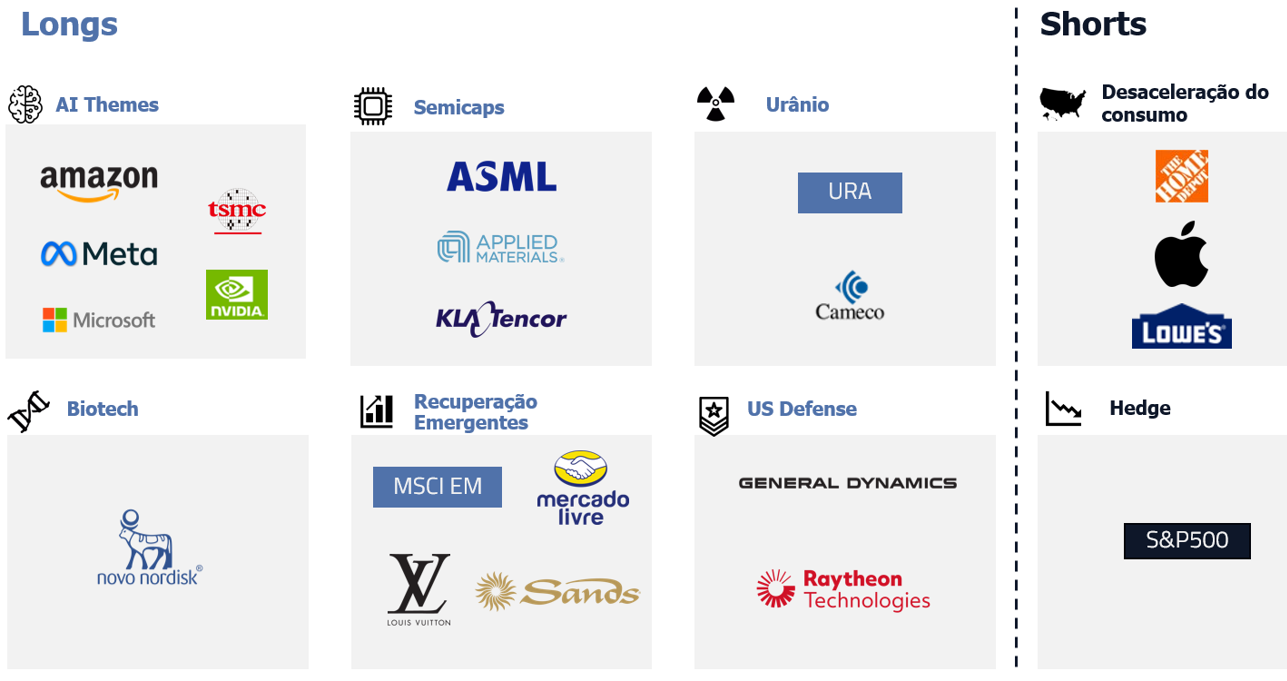

Na bolsa americana, preferimos temas estruturais tais como inteligência artificial, capex de semicondutores e mineradoras de urânio, para os quais consideramos que as fortes tendências estruturais presentes no momento devem se estender no próximo ano.

Outro tema que consideramos como potencialmente relevante para a bolsa global é a eleição de 2024 nos Estados Unidos, com o potencial para o retorno de Donald Trump para cadeira presidencial. Esse cenário seria positivo para um grupo de ativos que tendem a se beneficiar de governos republicanos, tais como biotecnologia e defesa. Escreveremos mais sobre esse tema em cartas futuras.

***

A Divina Comédia é uma jornada de autoconhecimento, que se inicia em uma floresta escura, onde Dante encontra seu guia, passando pelas dores do inferno, a purificação do purgatório, para encontrar Beatriz, sua amada, e a iluminação do paraíso.

Em nosso trabalho de pesquisa na Kinea, passamos por provações semelhantes na análise e seleção de ativos. Entretanto, como no caso das esferas celestiais de Dante, as esferas do mercado estão sempre em constante movimento, e é sempre necessário adaptarmos a novas potenciais realidades.

Dessa forma, as ideias descritas nessa carta para 2024 são parte de uma jornada rumo ao próximo ano, a qual, certamente, conforme incorporamos novas informações, será adaptada e adequada a um mercado em constante transformação.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos