O Bitcoin é um ativo na corda bamba. Ele vai conseguir fazer a travessia até o ouro?

“Mais ouro foi extraído dos pensamentos dos homens do que tirado da terra”

Napoleon Hill

Muitos já devem ter ouvido que o Bitcoin é o “ouro digital”. Com oferta limitada a 21 milhões, o Bitcoin seria uma reserva de valor adaptada aos novos tempos. Como reserva de valor, ele forneceria proteção aos investidores de governos fiscalmente irresponsáveis, que desejam imprimir sem limites suas moedas fiduciárias.

Não achamos que o ouro seja a melhor referência para entender a dinâmica de preços do Bitcoin. O ouro é uma reserva de valor madura com 6 mil anos de história. O Bitcoin tem 13 anos apenas e, apesar da incrível velocidade de adoção, ainda é uma possível reserva de valor em estágio inicial. Como tal, seu preço é afetado por efeitos de rede que irão determinar o valor da tecnologia. Questões como regulação, adoção por clientes institucionais, novas tecnologias e segurança da rede serão mais determinantes para o preço do que preocupações com inflação e finanças públicas.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Uma breve história do Ouro.

Reflita sobre o nosso vocabulário. Usamos frases como “coração de ouro”, “bodas de ouro”, “os anos dourados”, “silêncio é ouro”, etc. Em todas essas frases a comparação com ouro denota uma qualidade superior ou duradoura.

“O ouro é para sempre. É lindo, útil e nunca se desgasta. Não é de admirar que o ouro tenha sido valorizado acima de tudo, em todas as épocas, como uma reserva de valor que sobreviverá às lutas da vida e às devastações do tempo.”

James Blakely

A história do ouro se confunde com a da própria sociedade e a ideia de um valor especial para o metal está no imaginário popular, com ainda mais força no oriente. O excelente livro “O Poder do Ouro”, de Peter Bernstein, conta essa fascinante história. Por ser um metal raro, que não é corroído facilmente e que ocorre naturalmente quase puro, macedônios, egípcios, chineses e maias são algumas civilizações antigas que usavam joias de ouro como sinal de poder. Faz sentido: se um grupo pode gastar recursos minerando um metal belo, mas com pouca utilidade prática, certamente esse grupo é poderoso! Em várias regiões, as moedas de ouro foram a primeira forma de dinheiro. As mais antigas que conhecemos são de 550 a.C. e, embora para usos cotidianos a prata fosse mais prática, o ouro passou a ser largamente aceito como meio de pagamento.

O ouro possui utilidades finais, como por exemplo, ser um eficiente condutor elétrico. Mas o ponto fundamental é que essas utilidades são uma fração do valor de mercado do metal (aproximadamente US$11 Trilhões). Por exemplo, o ouro é cerca de quatro vezes mais caro que o rutênio, um elemento mais raro e que tem aplicações parecidas na indústria.

Na verdade, grande parte do valor do ouro vem de uma demanda como reserva de valor. Todos concordam e acreditam que o ouro terá valor no futuro, então ele tem valor hoje. Se esse raciocínio parece circular para você, não estranhe, pois ele é mesmo. Mas 6 mil anos de história criaram essa convenção na sociedade.

Bitcoin não se comporta como o ouro.

Dos 21 milhões de Bitcoins que irão existir, cerca de 19 milhões já estão em circulação. Isso faz com que o Bitcoin seja um bem escasso por design – é impossível imprimir mais. Isso é o suficiente para torná-lo uma reserva de valor?

Não necessariamente. Como vimos com a história do ouro, seria preciso que as pessoas concordassem que o Bitcoin ainda terá valor no futuro. Isso dependerá da adoção do Bitcoin pela sociedade, ao longo do tempo. O ouro é uma reserva de valor consolidada. O Bitcoin é uma possível reserva de valor em estágio inicial de adoção.

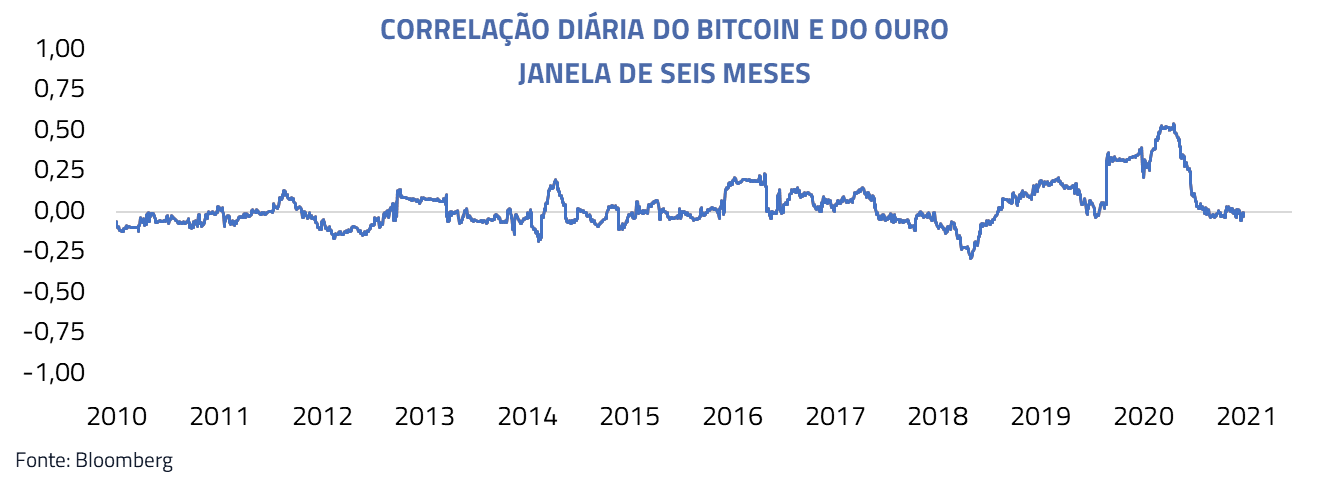

Como reserva de valor consolidada, o ouro se comporta como uma moeda sem inflação e que não paga juros. Quando os Bancos Centrais colocam os níveis de juros baixos em relação à inflação, fica mais vantajoso ter ouro frente às outras moedas, então o seu preço sobe (e vice-versa). No Bitcoin a dinâmica é diferente. O preço é determinado, principalmente, pelas expectativas de adoção da rede: governos proibindo ou permitindo negociações de Bitcoin, empresas adotando em seus balanços, figuras importantes endossando a tecnologia e etc. De fato, a correlação dos dois ativos é baixa, próxima de zero:

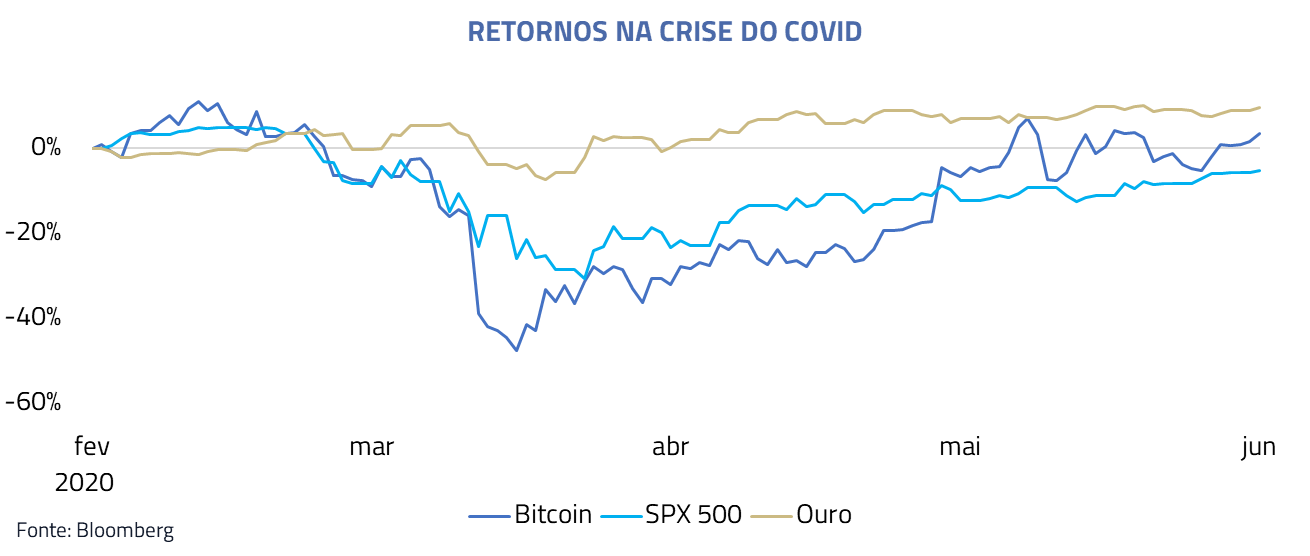

A diferença de comportamento do ouro e do Bitcoin é ainda maior em crises. Em momentos de dificuldades econômicas e/ou geopolíticas, o ouro se beneficia das quedas de juros adotadas pelos Bancos Centrais. Além disso, atualmente o mundo tem altos níveis de dívida e desigualdade social, o que aumenta a possibilidade de repressão financeira e monetização em crises, ambos fatores benéficos para o ouro. O preço do Bitcoin, por outro lado, depende da velocidade de adoção da tecnologia. Em crises, investidores não querem ter um ativo com um futuro incerto, o que faz com que a demanda por Bitcoins caia. Assim, os retornos têm um comportamento “pró cíclico”, correlacionado com outros investimentos de risco durante as crises.

Vejamos o exemplo da crise do Coronavírus em março de 2020. Enquanto o ouro sofreu uma queda modesta, seguido de uma rápida estabilização, o Bitcoin perdeu mais de 60% do seu valor, seguindo ativos de risco tradicionais, como a bolsa americana (S&P 500).

Mas então como pensar no preço do Bitcoin?

Se o Bitcoin não segue a mesma lógica de precificação do ouro, como poderíamos estimar o valor justo desse ativo financeiro?

Para começar, podemos pensar em algumas referências superiores e inferiores para o preço do Bitcoin a longo prazo. Em um cenário muito negativo, o Bitcoin não ganharia aceitação e/ou seria substituído por outra criptomoeda. Com isso, seu preço convergiria para quase zero. Já em um cenário positivo, a rede do Bitcoin poderia ser amplamente aceita, usada em vários países e contaria com centenas de milhões de usuários, neste caso, o Bitcoin teria alcançado o status de reserva de valor e poderia, assim, ter um valor de mercado semelhante ao do ouro, ou seja, cerca de 15 vezes seu valor atual.

Os dois cenários são extremos e essa dicotomia explica a volatilidade do Bitcoin: um ativo andando em uma corda bamba. O preço será extremamente sensível a notícias que alterem, mesmo que marginalmente, as probabilidades de estarmos caminhando para algum desses dois cenários.

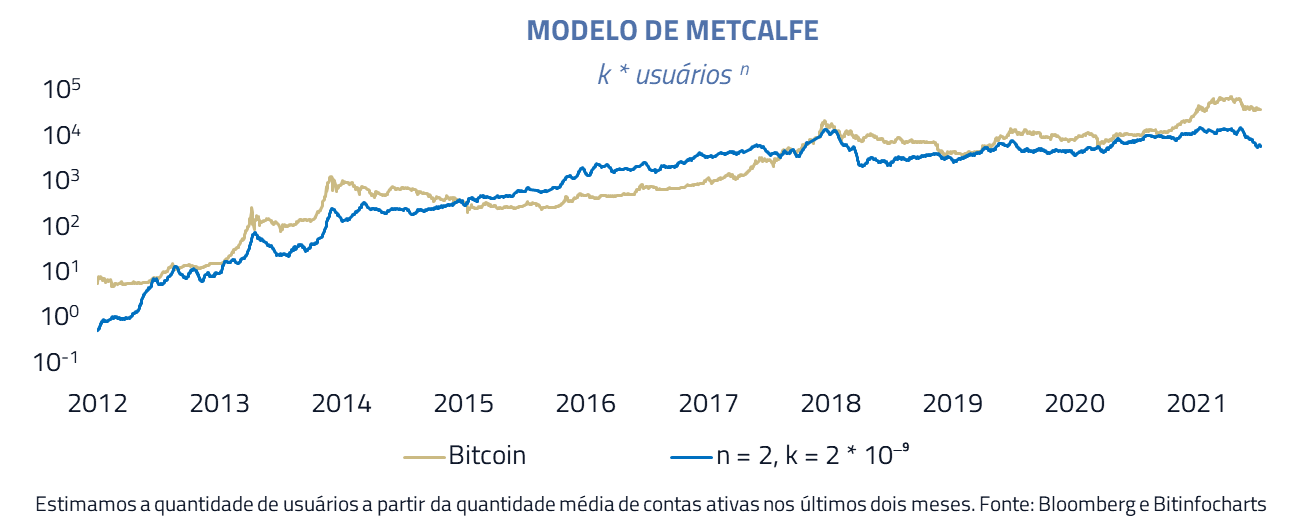

Mesmo com toda essa incerteza, a literatura propõe alguns modelos que nos auxiliam a pensar no preço do Bitcoin. Os mais intuitivos usam a quantidade de usuários da rede como a fonte principal de valor.

Existem algumas alternativas de parametrização, mas, normalmente, assume-se uma relação exponencial entre o valor da rede e a quantidade de usuários (implicitamente isso significa que o valor da rede é a quantidade de conexões, não os usuários em si). Esse modelo se chama Lei de Metcalfe, e é usado para precificar empresas de internet nas quais o tamanho da rede é um ativo importante. Um expoente de 2, neste modelo, significa que todos os usuários se comunicam com todos os outros, enquanto um expoente de 1 significa que cada usuário só se comunica com um outro usuário. A primeira dificuldade em se usar a lei de Metcalfe é calibrar esse expoente.

Além disso, estimar a quantidade de usuários do Bitcoin não é tão simples. É comum que um usuário tenha muitos endereços para ficar mais anônimo. Existem também usuários sem endereço próprio: várias pessoas compram criptomoedas em bolsas e as deixam em custódia.

De toda forma, esse modelo produz alguns resultados interessantes. Aplicado desde 2009, é possível ver que o preço se distanciou completamente do modelo em 2013, que coincide com o escândalo de manipulação de preços pela Mt. Gox, uma das primeiras bolsas de criptomoedas. O modelo também não justificava o rally recente.

Vale lembrar que este é um modelo simples, contemporâneo, que leva em conta o número de usuários hoje. O preço do Bitcoin pode estar acima desse valor se houver expectativas de um crescimento do número de usuários no futuro, ou abaixo, se os investidores acharem que a rede irá perder importância ao longo do tempo.

A rede do Bitcoin seguirá crescendo? Regulação, ESG, adoção institucional e El Salvador.

Agora que entendemos o principal determinante no preço do Bitcoin, vamos entrar na pergunta central: quais as perspectivas de adoção da rede? Como isso depende de governos, regulação e tendências da economia verde? Os investidores institucionais, como grandes fundos de pensão, vão entrar com investimentos maiores no futuro?

É raro que um ativo financeiro seja adotado antes pela grande massa de investidores do varejo e só depois pelos investidores institucionais, mas foi exatamente isso que aconteceu com o Bitcoin, cujos ideais de anonimato e descentralização afugentaram bancos e sistema financeiro. A ironia é que para continuar crescendo, o Bitcoin precisará cada vez mais dos investidores institucionais. Os investidores institucionais também precisarão entender e se adaptar à ruptura que a tecnologia e a revolução das finanças descentralizadas (DeFi) poderão trazer.

Investidores Institucionais são cautelosos, e para que eles aportem capital é preciso que governos criem leis claras controlando criptomoedas. É fundamental entender o que está acontecendo do ponto de vista regulatório. Para isto, nesta seção descreveremos os últimos acontecimentos na China, e depois falaremos do Ocidente, com foco nos EUA. Finalizaremos com a situação única de El Salvador.

China

A China já era o país com maiores restrições ao uso do Bitcoin e essa posição foi reforçada a partir de maio. Alguns dos principais eventos em ordem cronológica são:

I – Em 2017, a China proibiu ofertas iniciais de moedas (ICO);

II – Em 2019, o Banco Central Chinês anunciou o banimento do acesso a todas as bolsas domésticas e internacionais de criptomoedas;

III – Em maio deste ano, reguladores determinaram que instituições financeiras não poderão realizar qualquer serviço relacionado ao Bitcoin, incluindo a troca por Yuan ou outras moedas;

IV – Além disso, deram uma diretriz reforçando a necessidade de parar atividades de mineração no país.

Mas por que isso? A China entende que o controle e a centralização são essenciais para garantir a estabilidade do governo. O Bitcoin poderia prejudicar as restrições à movimentação de capitais que o país possui no seu sistema financeiro. Além disso, uma maior adoção do Bitcoin poderia gerar competição para a moeda digital do Banco Central Chinês, que deverá ser lançada em 2022. Esta moeda é essencialmente diferente do Bitcoin por ser centralizada e não anônima.

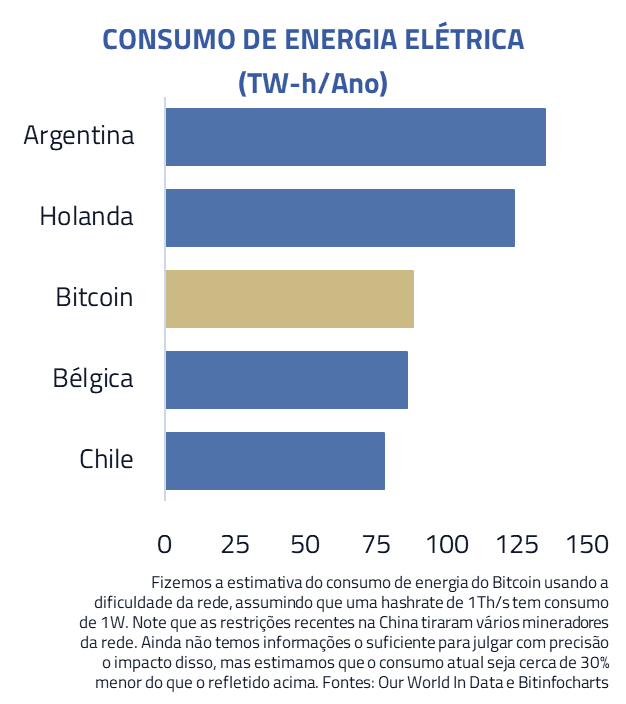

Por último, existe a preocupação ambiental. Os mineradores de Bitcoin requerem muito poder computacional, o que, por sua vez, requer muita energia (a rede já usa mais energia que vários países). Em países como a China, onde a maior parte da energia vem de combustíveis fósseis, isso impacta negativamente as metas de diminuição de emissões.

Por todos estes motivos, é muito improvável que a China reveja sua política.

Ocidente

As criptomoedas são permitidas na maior parte do ocidente, mas em muitos países seu status regulatório ainda é incerto. A legislação dos Estados Unidos será fundamental para o destino do Bitcoin: eles têm o maior mercado de investimentos e costumam dar o tom para o resto do mundo.

Nos Estados Unidos, as negociações com criptomoedas são legais, há regulação para usuários comuns e bolsas em vários estados. Em nível nacional, por outro lado, ainda não há muita clareza. Entende-se que o Bitcoin é uma commodity e é permitido negociar futuros e opções deste ativo. Mas existem muitas questões em aberto, como, por exemplo, criptomoedas podem ser detidas por fundos de aposentadoria? E pode existir um ETF de Bitcoins?

O anonimato da rede, que facilita seu uso para crimes, e o consumo de energia de fontes não renováveis, por parte dos mineradores, ainda são bastante discutidos, o que tem desacelerado o avanço de leis em nível nacional. Dito isso, é improvável que os Estados Unidos imponham censuras como as chinesas no uso de criptomoedas. O que está em jogo são proteções e maior transparência para os investidores. Sendo assim, o mais provável é que se estabeleçam condições para detentores de criptomoedas, por exemplo, obrigando fundos a divulgar suas exposições a estes ativos.

A instituição deste tipo de controle seria positiva para o Bitcoin. Alguns usuários, bastante vocais, se opõem a qualquer controle regulatório, mas ele é necessário para a entrada de investidores institucionais que detêm muito capital.

Outro ponto importante para os reguladores americanos são as Stablecoins, criptomoedas com preço fixo em dólar. O sistema bancário americano é muito fragmentado e uma transferência interbancária pode levar dias e custar caro. Stablecoins são uma alternativa conveniente para as transferências e, portanto, responsáveis por parte importante do fluxo para o Bitcoin.

Para garantir o preço fixo, a entidade que emite as Stablecoins guarda dólares em reserva para trocar por todas as moedas digitais que ela emitiu. As Stablecoins mais seguras têm reservas auditadas, mas a maior delas, o Tether, não tem. Existem dúvidas sobre a qualidade das reservas do Tether e, se isso se comprovar, poderíamos ter um choque de liquidez com impacto negativo nas criptomoedas.

El Salvador

El Salvador recentemente aprovou uma lei para criar um sistema bi-monetário, tendo o dólar como unidade principal, mas tornando obrigatória a aceitação também de Bitcoin como meio de pagamento para todas as atividades econômicas. Qual o objetivo do governo? Quais os riscos?

O Presidente Bukele é um líder novo, de 39 anos, altamente popular em El Salvador, com aprovação de 95% em algumas pesquisas. Ele provavelmente teve três objetivos com a adoção do Bitcoin em seu país:

I – 25% do PIB do país vem de remessas do exterior, com tarifas de até 5% nos bancos que as realizam. O Bitcoin poderia gerar uma queda relevante nesse custo;

II – A penetração financeira poderia aumentar em um país onde apenas 30% da população tem acesso a serviços bancários;

III – Transformar-se na “república do Bitcoin” pode ser uma estratégia interessante para atrair investimentos externos.

Mas existem desafios macroeconômicos, o maior deles é relacionado à grande volatilidade do Bitcoin em relação ao dólar. Como garantir para um comerciante, que irá receber em Bitcoins, que o valor não irá oscilar em relação ao dólar antes da conversão? No modelo de El Salvador o governo irá assumir esse risco. Transferir o risco do setor privado para o público abrirá riscos fiscais e de balanço de pagamentos. E isso será feito em um contexto no qual o país ainda negocia com o FMI, depois do default técnico de 2017.

As chances de um país grande adotar o Bitcoin como moeda oficial são baixas, mas o sucesso, ou fracasso, de El Salvador poderá abrir espaço para outros países menores, e afetará positivamente ou negativamente a credibilidade da criptomoeda.

Um último comentário geopolítico e sobre a segurança do Bitcoin, é que, teoricamente, se um agente possui mais de 50% do poder computacional da rede de mineração do Bitcoin, ele pode conduzir um ataque contra a criptomoeda. Por exemplo, ele poderia impedir a confirmação de novas transações ou mesmo criar dupla contagem de moedas. O Bitcoin é seguro, pois, dado o tamanho da rede, esses ataques seriam muito caros, na ordem de USD 1,5 Bilhão por hora. Mas esse custo é possível para um país mal-intencionado. Se mais países adotarem o Bitcoin como moeda nacional esse tipo de ataque abre novas discussões geopolíticas.

Conclusão e o potencial da revolução das Finanças Descentralizadas.

O Bitcoin é uma ativo de oferta limitada, mas não se comporta como ouro, e nem deveria. O ouro é uma reserva de valor consolidada com 6000 anos de história, enquanto o Bitcoin é uma nova tecnologia em fase de adoção. Consequentemente, seu preço dependerá dos efeitos de rede, e da entrada ou saída de participantes. Na China, os prospectos de adoção não são promissores, dado os controles de capital e de informação do governo. Nos EUA, por mais contraintuitivo que possa parecer, vemos com bons olhos a adoção de regulações racionais para o ecossistema de criptomoedas. Elas poderiam abrir mais espaço para a entrada de investidores institucionais com altos volumes financeiros. Se a questão regulatória for superada, investidores institucionais vão aportar capital em criptomoedas, mas isso não significa que eles vão investir em Bitcoins.

Como o Bitcoin foi a primeira criptomoeda, seu design é simples. Criptomoedas mais modernas e eficientes resolveram os problemas de escalabilidade e de impacto no meio ambiente. Protocolos mais complexos permitem aplicações avançadas, para ‘desintermediar’ serviços financeiros, como empréstimos, bolsas e investimentos. Acreditamos que moedas e protocolos mais desenvolvidos devam ser mais atraentes para os investidores, e falaremos deles em uma próxima edição do Kinea Insights.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Estamos sempre à disposição de nossos clientes e parceiros para eventuais dúvidas.

Kinea Investimentos