Leia agora mesmo o Insights de maio!

Tanto na natureza quanto no mundo dos investimentos, a gravidade é uma força fundamental. Embora em curtos espaços de tempo o mercado possa parecer aleatório, no longo prazo a força da gravidade do crescimento de lucros e vendas tende a trazer os ativos de volta aos seus fundamentos.

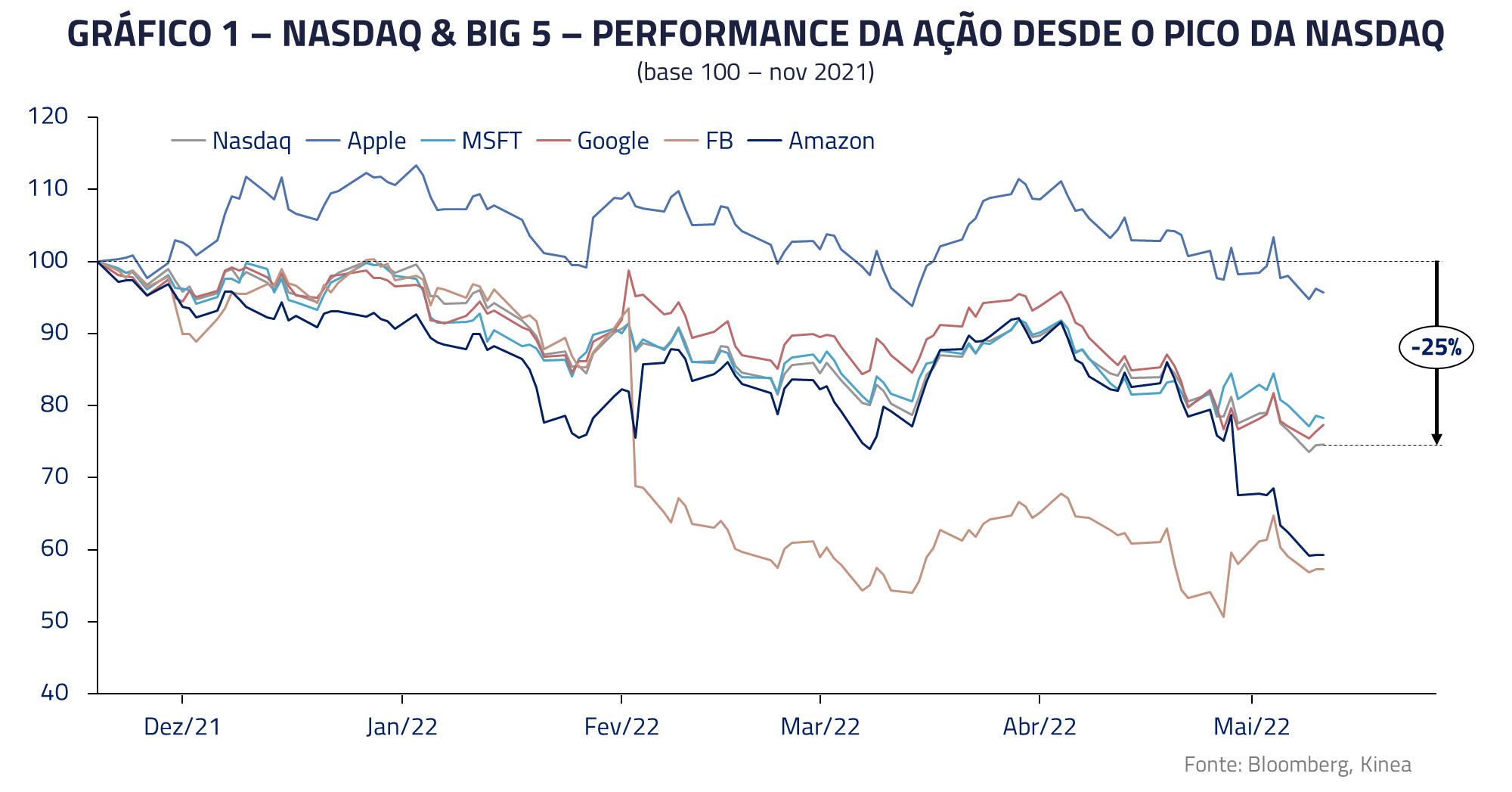

Temos observado esse fenômeno no setor de tecnologia ao longo dos últimos meses em que, conforme mencionamos em cartas anteriores, correções de mais de 50-70% têm sido observadas em várias ações de crescimento, com a NASDAQ corrigindo mais que 25% do seu topo.

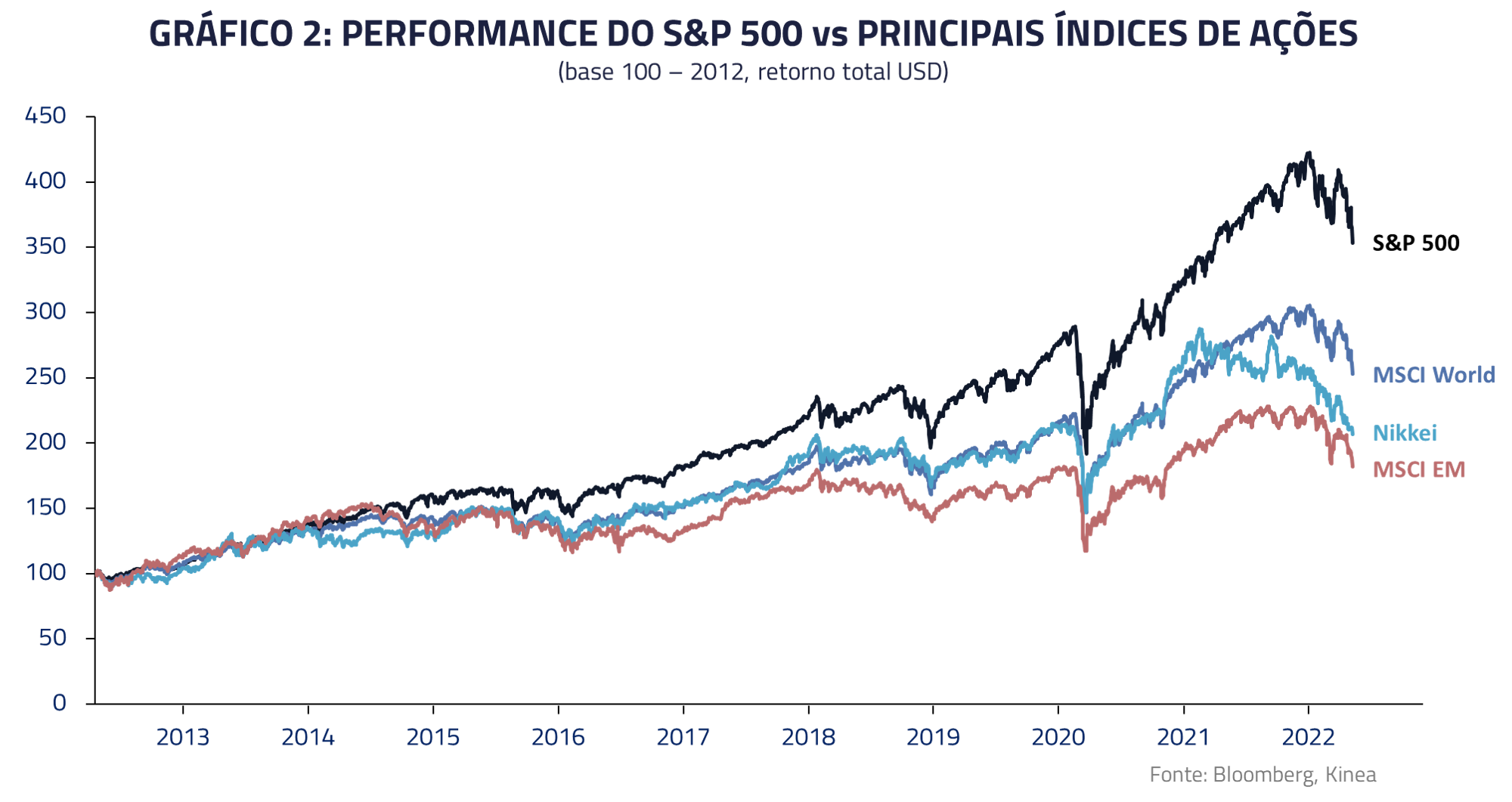

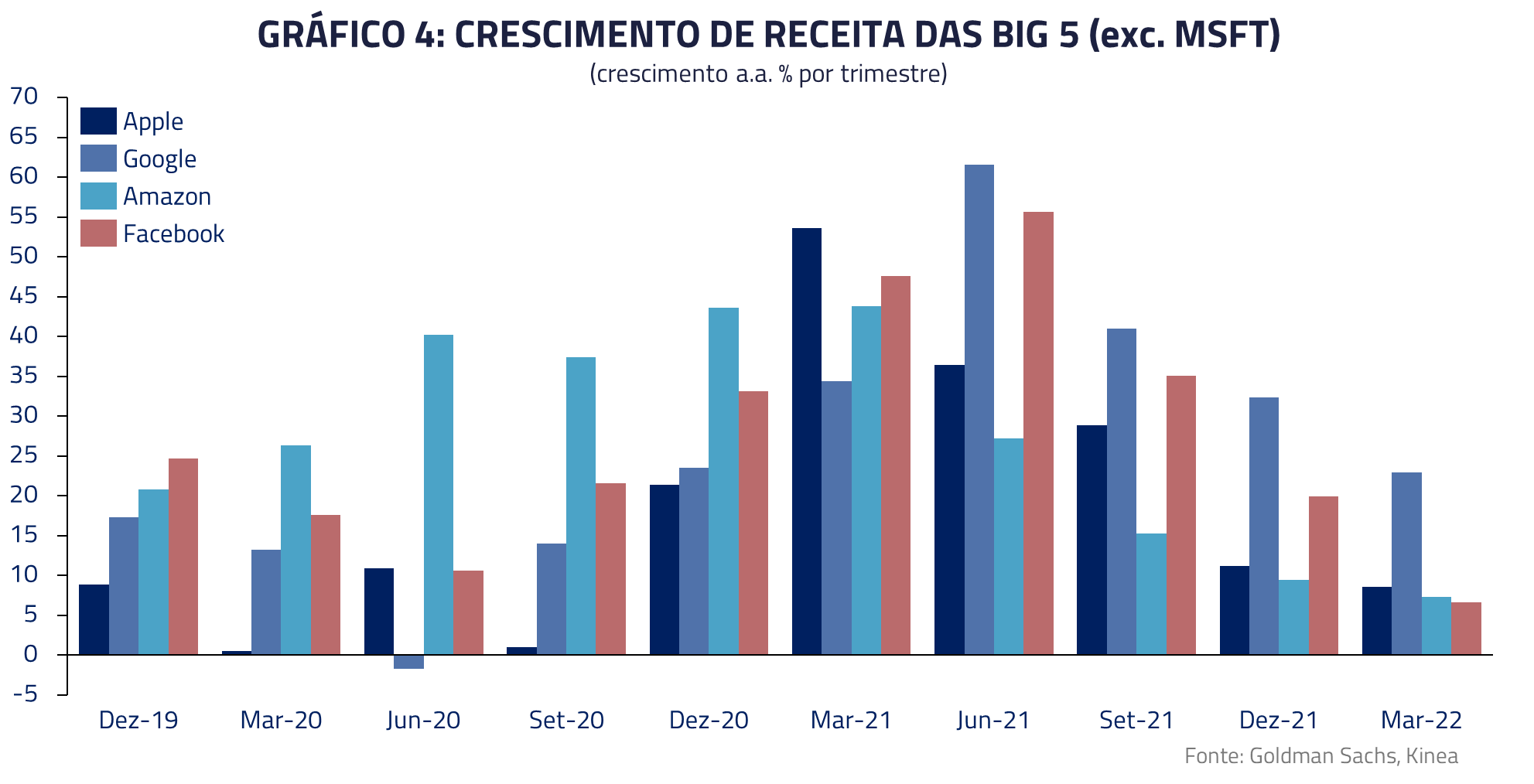

Por mais de uma década, o mercado de ações norte-americano permaneceu cabeça e ombros acima dos demais mercados globais, com performance e crescimento de lucros diferenciados pela dominância de um setor que se tornou emblemático com as gigantes da tecnologia, ou as Big 5: Apple, Amazon, Microsoft, Google (Alphabet) e Facebook (Meta).

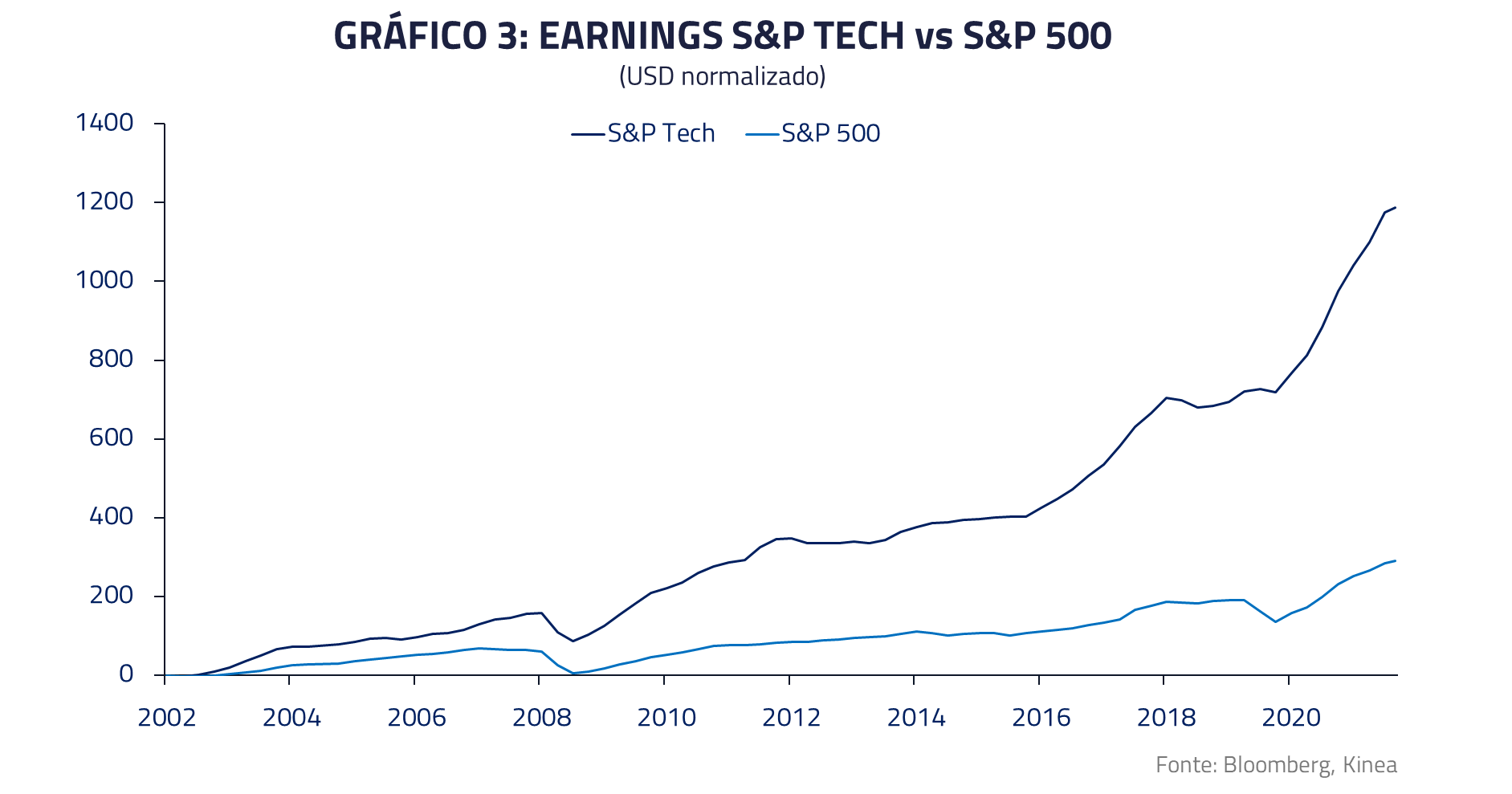

Tecnologia tem sido o setor dominante de investimentos globais por mais de uma década, representando grande parte do crescimento de lucros do mercado. Um ambiente de baixo crescimento global, baixas taxas de juros, desaceleração de mercados emergentes, e baixo custo de energia permitiram que tecnologia fosse praticamente o único game in town.

Não sem razão, uma aura de invencibilidade se criou ao redor do setor. Uma ideia de que qualquer coisa poderia ser atirada contra ele que sua resiliência jamais seria vencida. A cultura global do buy the dip na NASDAQ está conosco por mais de uma década.

Após o balístico crescimento apresentado pelas Big 5 durante o período de pandemia, nos perguntamos nesse Kinea Insights se a força da gravidade deve trazer o crescimento e lucros dessas empresas de volta à normalidade. Uma famosa frase no mercado é que “toda montanha tem dois lados” e, talvez, observemos nos próximos trimestres uma baixa taxa de crescimento dessas empresas.

Nesse Kinea Insights, olhamos para o crescimento dos principais mercados a que estas empresas estão expostas: e-commerce, marketing digital, cloud e dispositivos. Em cada um desses mercados, nos perguntamos qual seria o potencial de crescimento ainda presente e quanto possivelmente foi antecipado desse crescimento durante a pandemia global.

Seria a desaceleração que essas empresas apresentaram nos seus últimos resultados um evento isolado? Ou seria essa desaceleração o começo de uma nova tendência de crescimento mais baixo, que levará a uma nova visão de como fazemos a valuation dessas empresas?

E-COMMERCE (VAREJO DIGITAL) – Uma tendência acelerada pela pandemia.

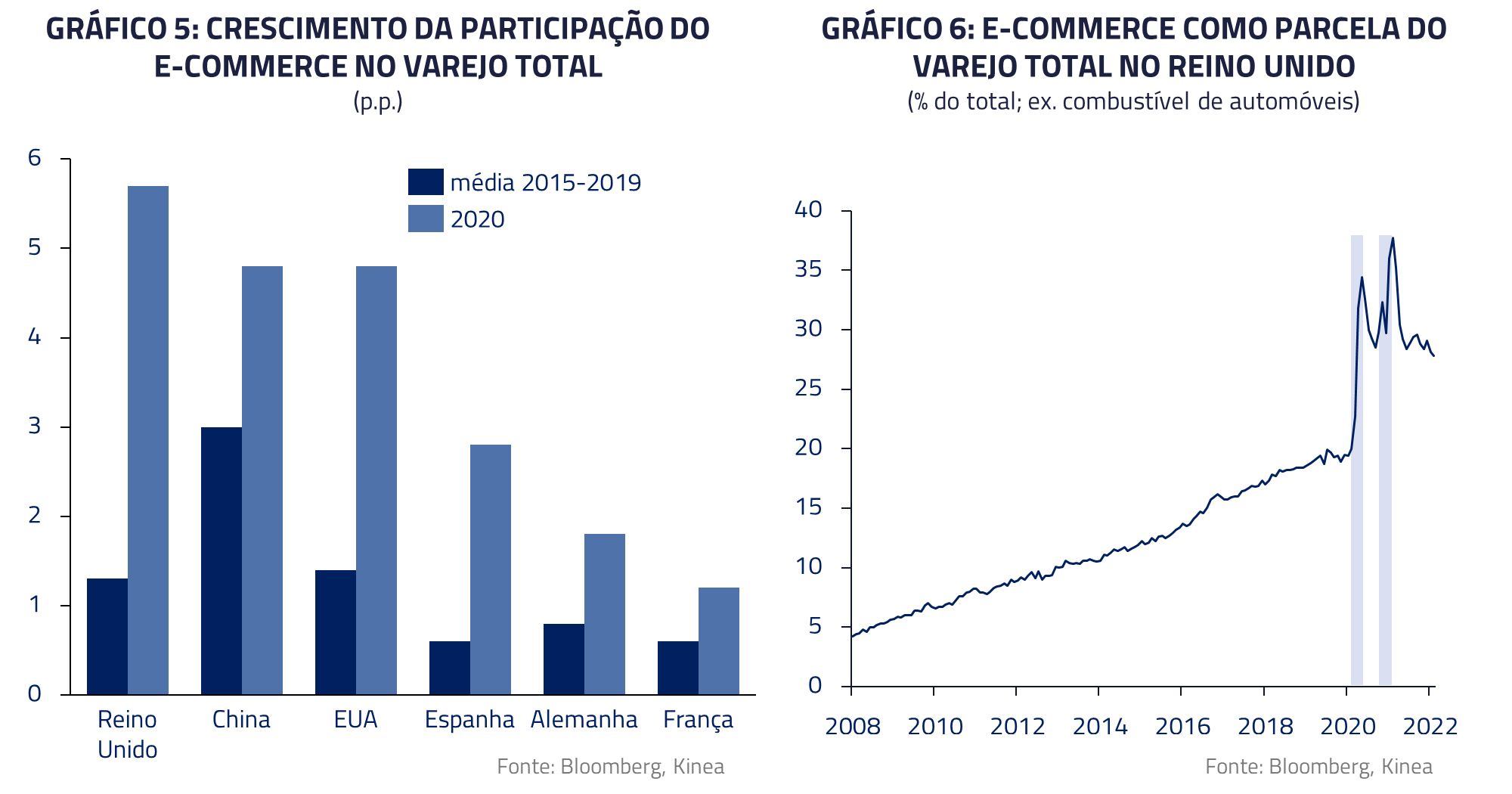

A restrição de mobilidade durante a pandemia trouxe inúmeros desafios para a população. Quem antes era acostumado a ir às lojas para comprar produtos passou a se apoiar nos serviços de entrega para evitar o contato físico. Assim, se o mundo já caminhava na direção da digitalização dos serviços de varejo, a pandemia serviu como catalisador para essa tendência, alavancando o crescimento do setor de e-commerce para patamares nunca antes vistos. Em países como os Estados Unidos e o Reino Unido, vimos o crescimento anual da participação do e-commerce no comércio sair de um ponto percentual para mais de cinco.

A grande questão passa a ser: será que essas taxas de crescimento tão elevadas do setor podem ser mantidas? Apesar de acreditarmos que o setor ainda tem potencial de crescimento, nos parece que houve antecipação substancial do crescimento futuro durante os anos de 2020 e 2021. Isso faz com que a parcela do varejo que é entregue de forma virtual tenda a não conseguir repetir a taxa de crescimento experimentada nos anos de pandemia.

Nos preocupa também o agregado do consumo de bens nas principais economias globais. No topo da pandemia, chegamos a apresentar um crescimento anormal de 34% acima da tendência do consumo de bens nos Estados Unidos. Acreditamos que existe potencial de normalização também nessa tendência, que na verdade já vem ocorrendo, e que pode acentuar a queda de vendas no varejo digital.

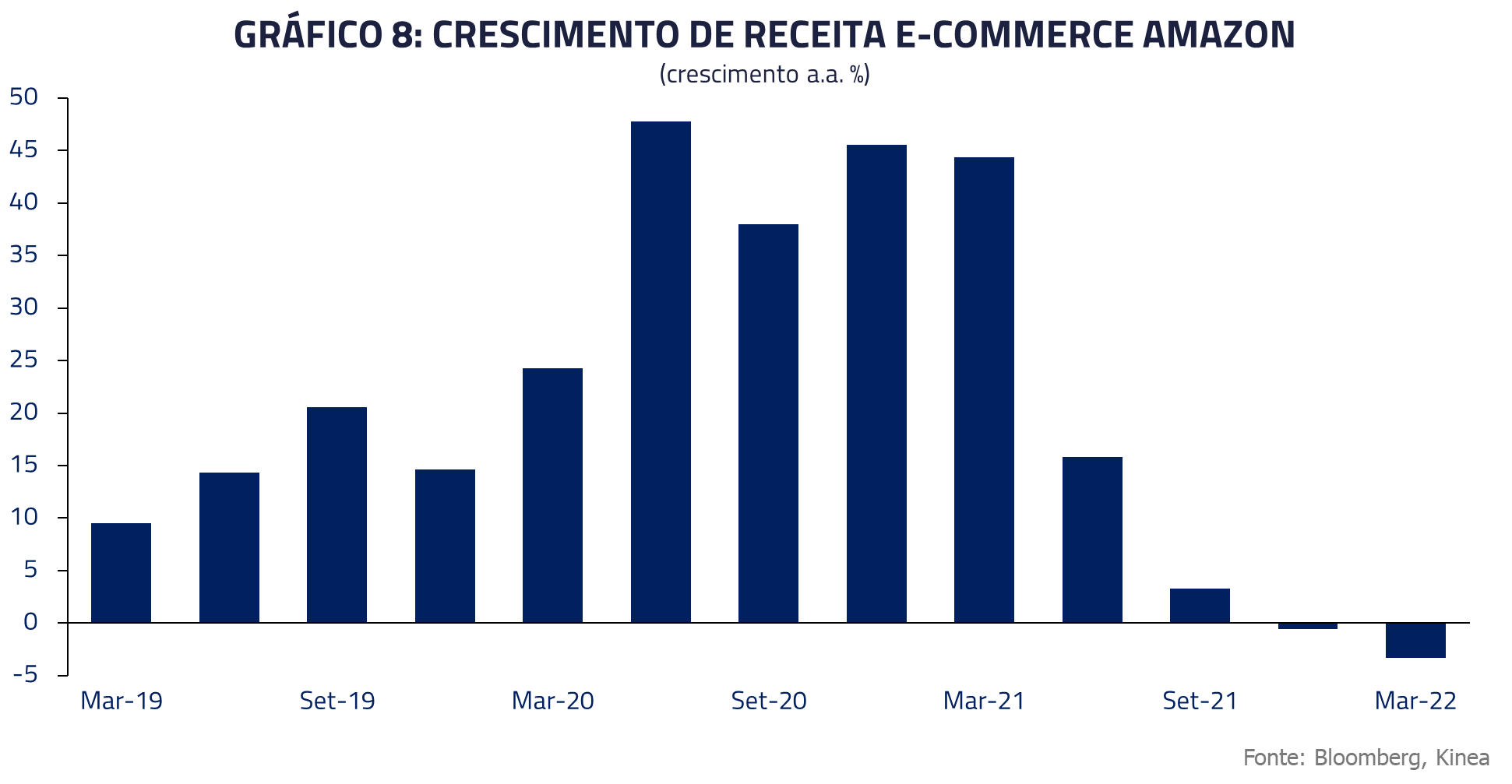

Como conclusão, nossa visão é que parte substancial do crescimento dos próximos anos foi antecipada durante a pandemia. Esse fato se encontra representado na desaceleração de crescimento da receita de e-commerce da Amazon, que caiu de patamares de 40 % em 2020 para uma queda de 3% no primeiro trimestre de 2022.

PROPAGANDA DIGITAL – Um segmento que já absorveu boa parte da mídia tradicional, mas ainda pode ganhar mercado em outros tipos de serviços de propaganda

Uma das principais razões do forte crescimento das empresas de tecnologia entre 2014 e 2019 foi a crescente participação da propaganda digital em ferramentas como mídia social e busca na internet.

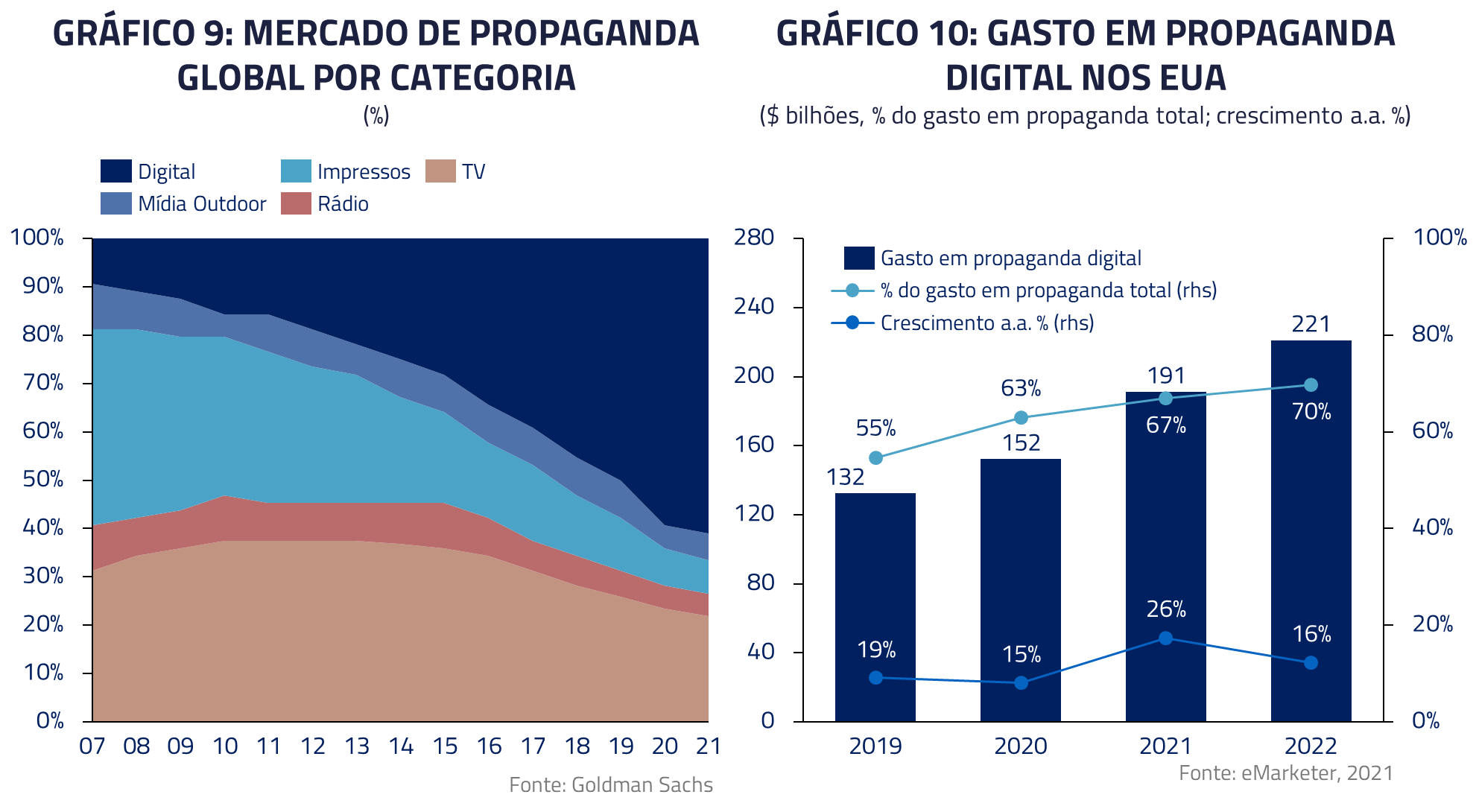

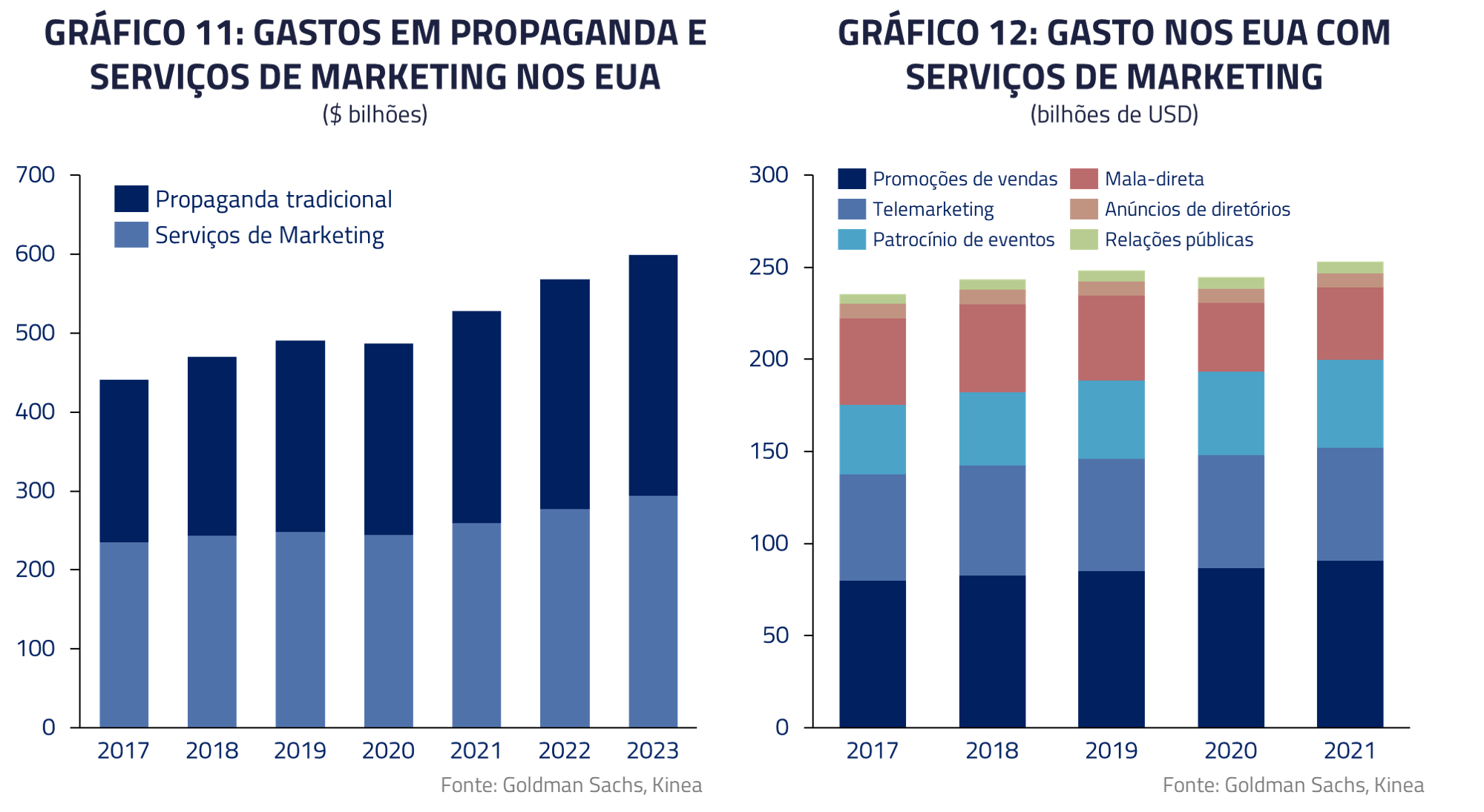

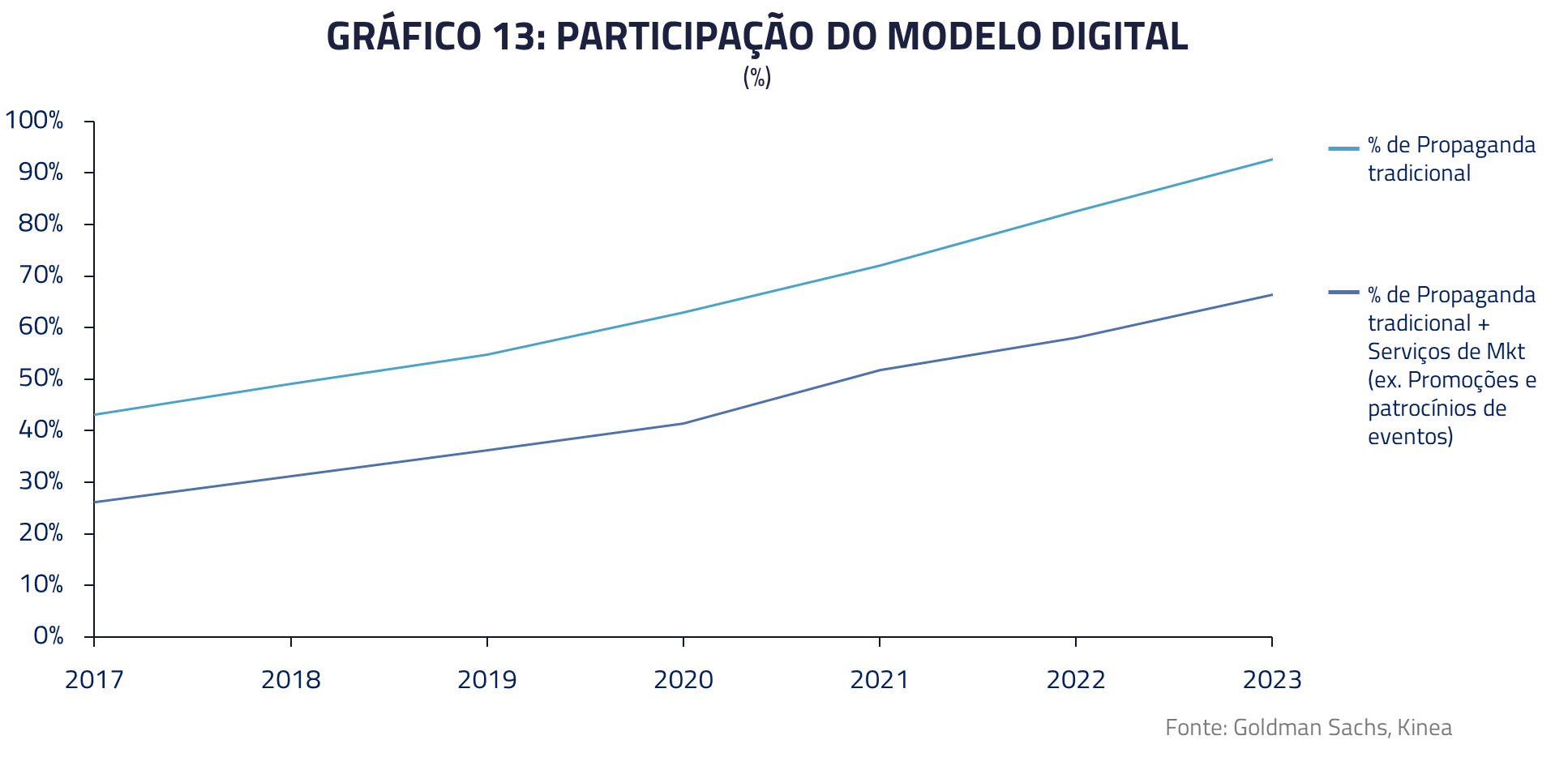

O setor de marketing digital em pouco tempo absorveu uma parcela significante do mercado de mídia. Se em 2007 era, no mundo, apenas 10% do gasto total em propaganda tradicional (incluindo televisão, rádio, mídia impressa e outdoors), hoje o segmento digital já representa mais de 60% desse setor. Nos Estados Unidos, essa participação chegou a quase 70% em 2021.

Com uma participação tão vasta no mercado de publicidade e propaganda, existe ainda espaço para o crescimento da propaganda digital?

A resposta para essa pergunta depende de como computamos o mercado potencial. Quando incluímos uma parte de serviços de marketing (como telemarketing, mala-direta e relações públicas), a propaganda digital passa a representar apenas 50% dos gastos em anúncios, o que sugere margem ainda elevada de penetração.

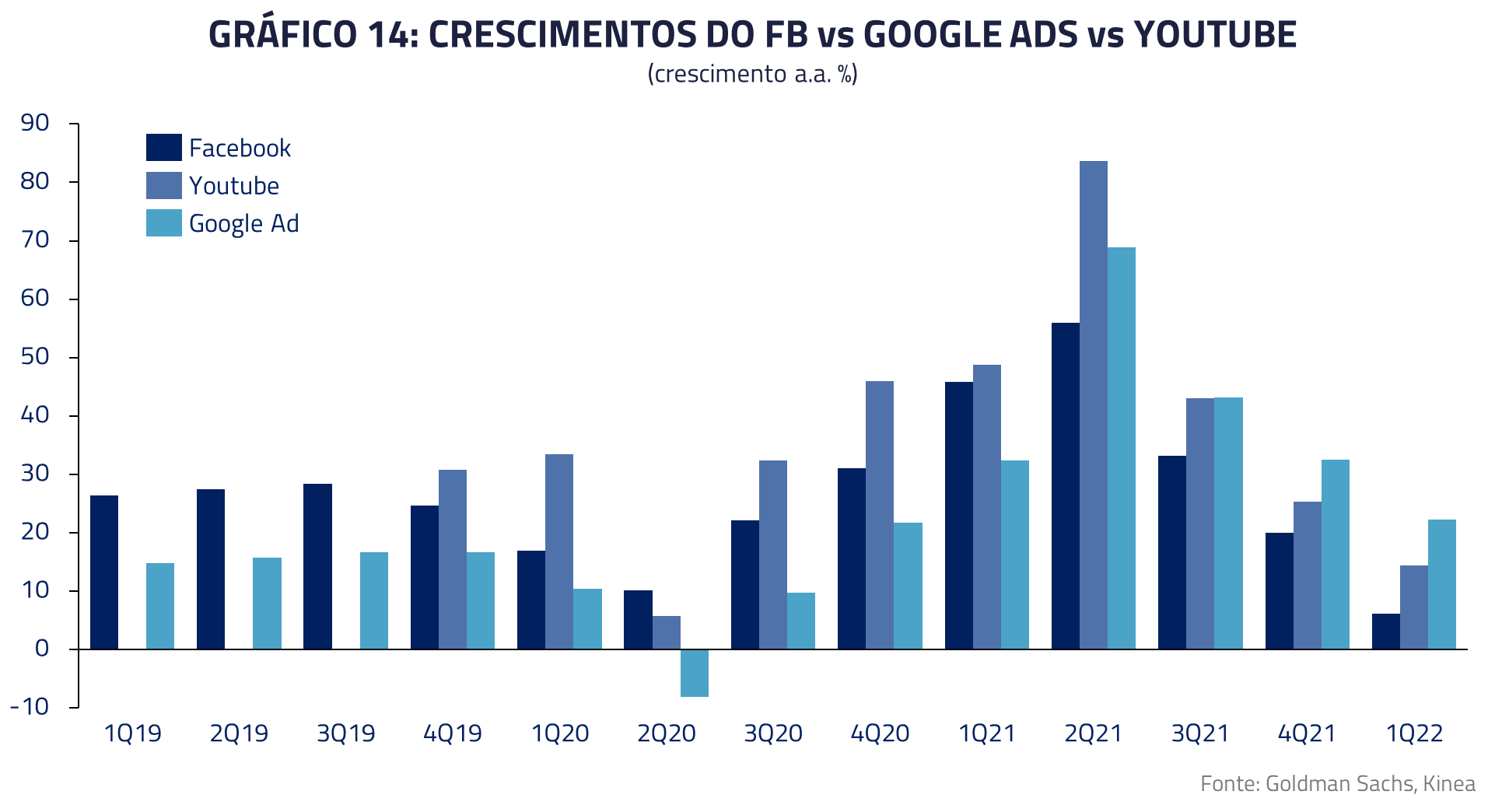

Embora haja um espaço relevante para um aumento de penetração da mídia digital no total de gastos em mídia global, questionamos se esse aumento marginal será capaz de manter as tão elevadas taxas de crescimento apresentadas por empresas como Google e Facebook ao longo dos últimos anos.

Em seu resultado mais recente, o Facebook já apresentou severa desaceleração do seu crescimento, passando de patamares de cerca de 37% em 2020-2021 para 7% no primeiro trimestre de 2022. A empresa ainda projeta uma possível queda de receita de 4% para o segundo trimestre desse ano.

Mesmo a poderosa Google, que foi capaz de manter um saudável crescimento na sua ferramenta de busca de 24% em seu mais recente resultado, apresentou desaceleração relevante no YouTube.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Nossa visão é que ainda existe um bom potencial de crescimento no setor, mas possivelmente não o suficiente para fazer com que empresas do porte da Google ou do Facebook, com bilhões de receita, sejam capazes de manter patamares de crescimento acima de 20% conforme observamos nos últimos anos. Algum retorno à normalidade deve também ser esperado nesse segmento, mas, apesar de alguma desaceleração de crescimento no curto-prazo, existem oportunidades interessantes no setor de propaganda digital.

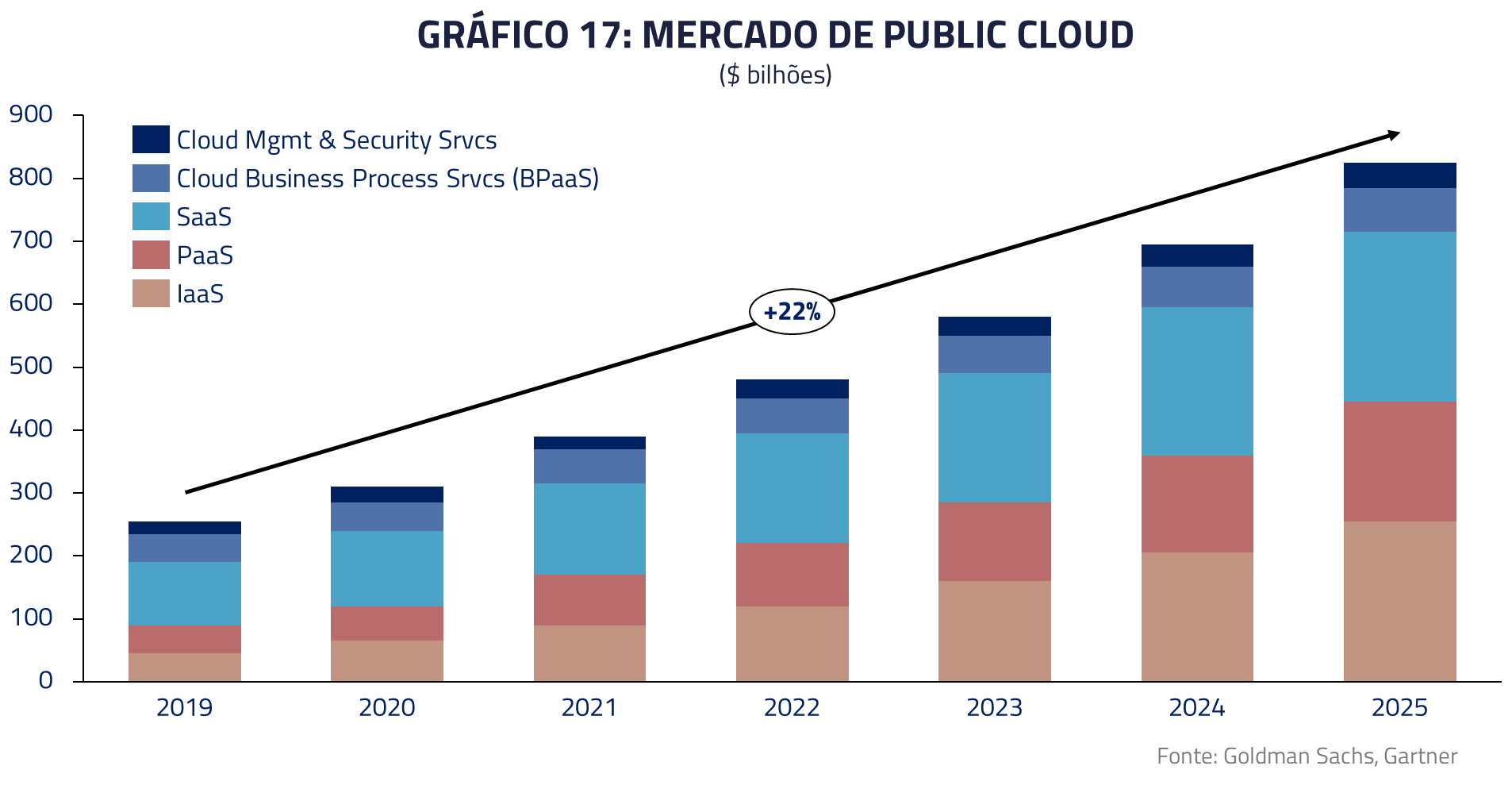

CLOUD (COMPUTAÇÃO EM NUVEM) – Um gigante ainda com potencial de crescimento.

O setor de cloud, que representa a terceirização do armazenamento, desenvolvimento e processamento de dados pelas empresas e indivíduos, nasceu dentro da própria Amazon (AWS) e foi subsequentemente também desenvolvido, com sucesso, pela Microsoft e pela Google.

O forte crescimento histórico desse setor também foi acelerado pelas tendências estabelecidas durante a pandemia. A necessidade de flexibilizar o ambiente de trabalho, com o avanço do modelo híbrido, requereu uma enorme demanda por terceirização de armazenamento e processamento de dados. Hoje em dia, é natural fazer reuniões online, armazenar e processar dados sigilosos em nuvens de grandes empresas de tecnologia e ter o escritório literalmente acessível de qualquer lugar do mundo.

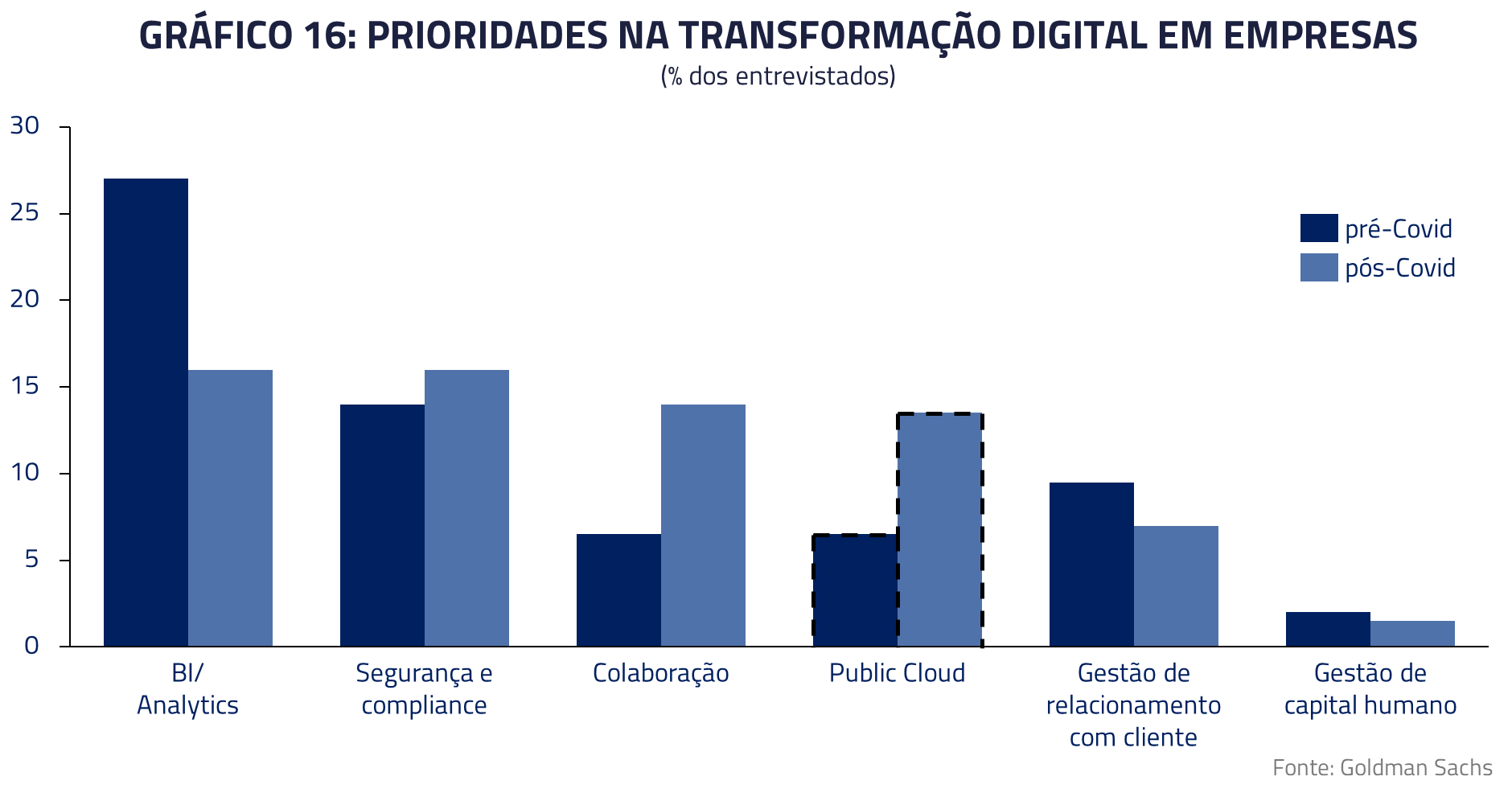

Essa transição, entretanto, está longe de estar completa e ainda enxergamos grande potencial nessa migração. Um exemplo da dificuldade de se adaptar a este novo mundo é de que 80% dos serviços de telefonia global ainda estão estabelecidos nos próprios escritórios. Essa necessidade de mudança, contudo, está vindo e pode ser observada na própria intenção de gasto de gestores de negócios.

Dessa forma, consideramos que esse mercado ainda deve apresentar crescimento ao redor de 20% ao ano nos próximos anos. Esse crescimento será advindo não somente da adoção de ferramentas de cloud por novas empresas, como também pelo aumento de serviços e ambientes disponíveis de soluções de cloud para as empresas que já adotam essa ferramenta. Vemos ainda forte crescimento em áreas como Hybrid Cloud, que oferece uma combinação dos benefícios da cloud com a manutenção do controle e da diversidade de provedores de serviços por parte das empresas.

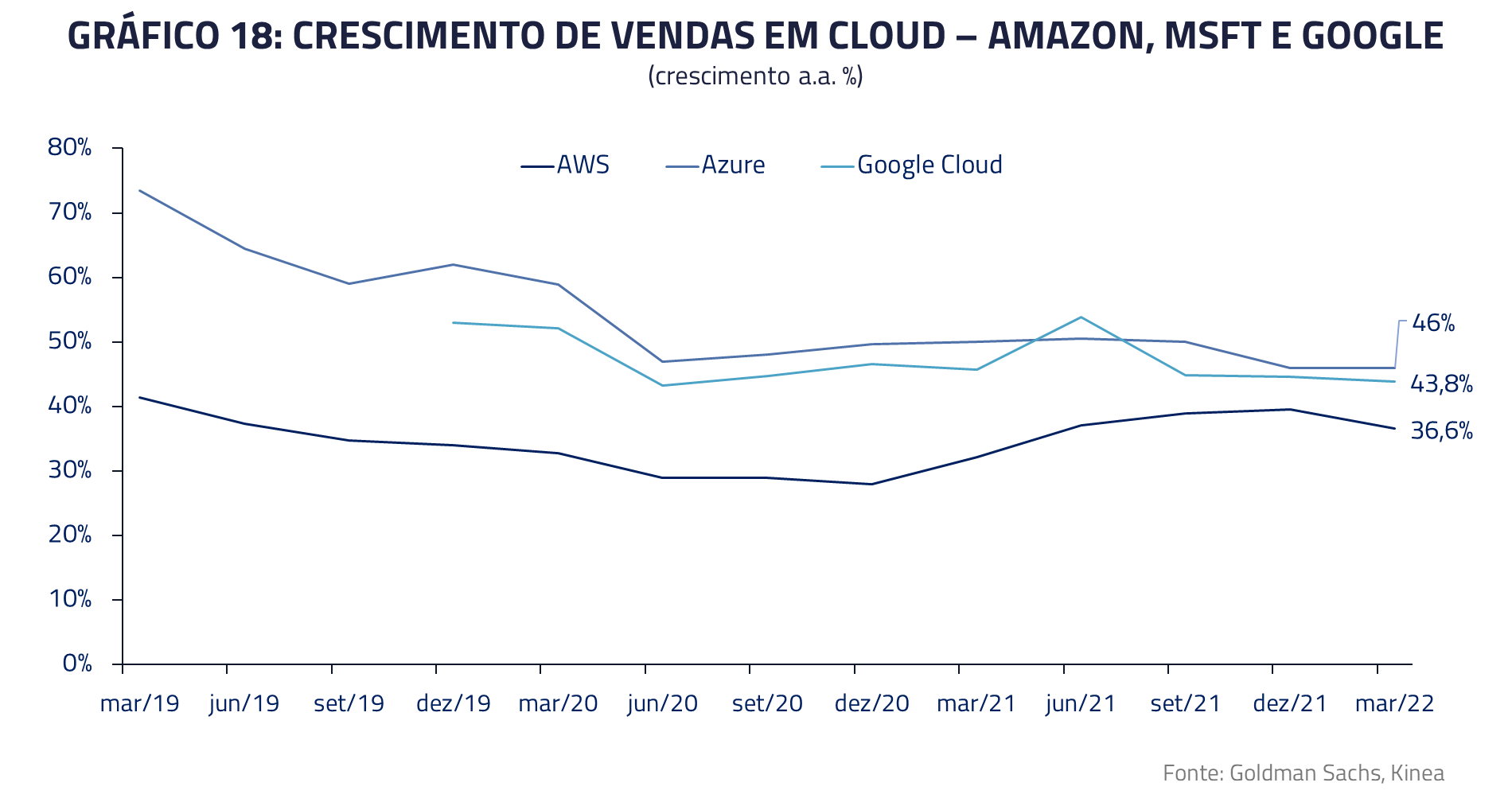

Esse potencial de crescimento se mostrou refletido nos resultados do primeiro trimestre da Microsoft, Google e Amazon. Em todas as três empresas, o crescimento de cloud se manteve em patamares bastante elevados (36-46%), e áreas de crescimento continuam sendo a expansão de novos serviços e o desenvolvimento de ambientes de Hybrid Cloud.

DISPOSITIVOS – Pode a maior empresa do mercado manter altas taxas de crescimento?

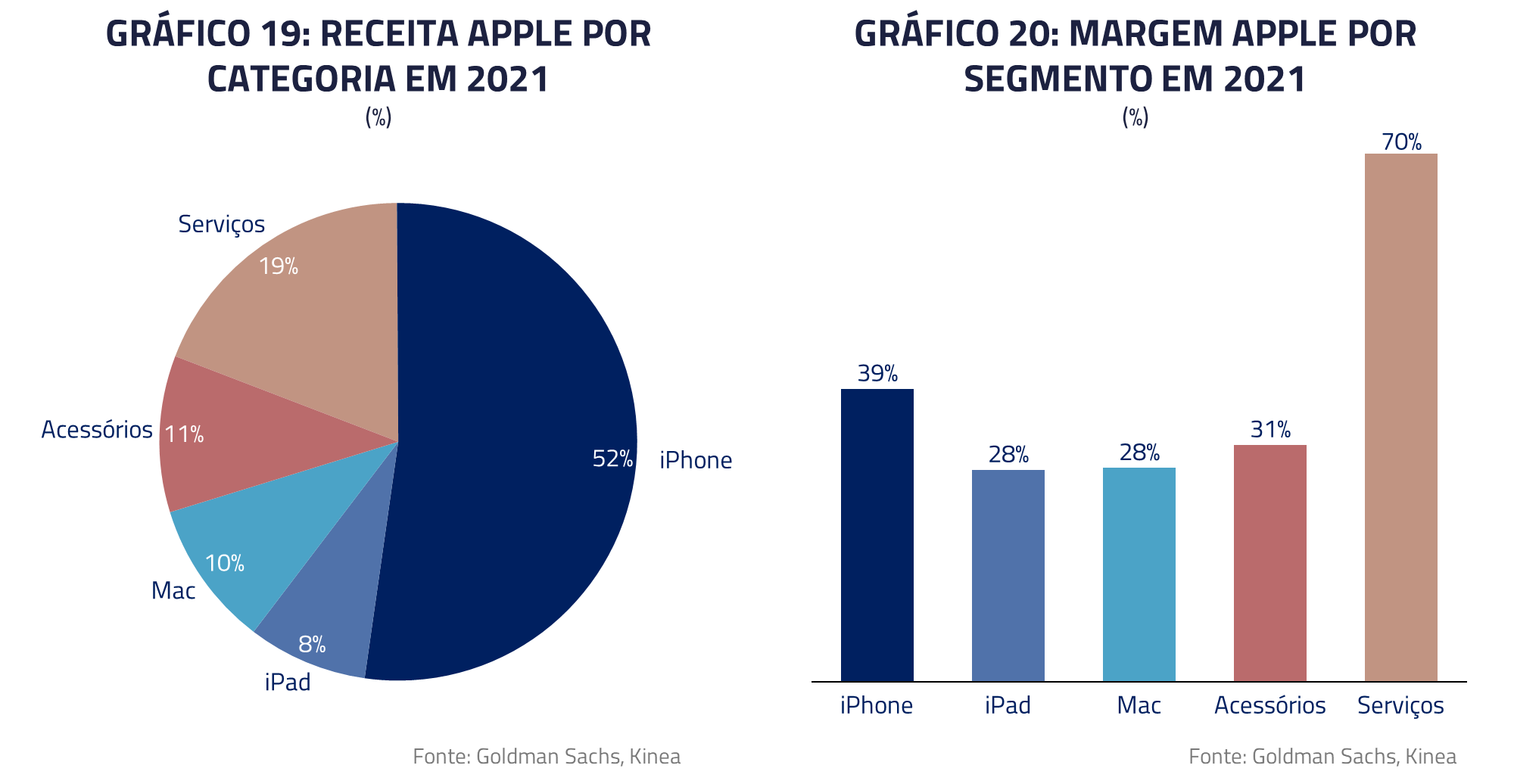

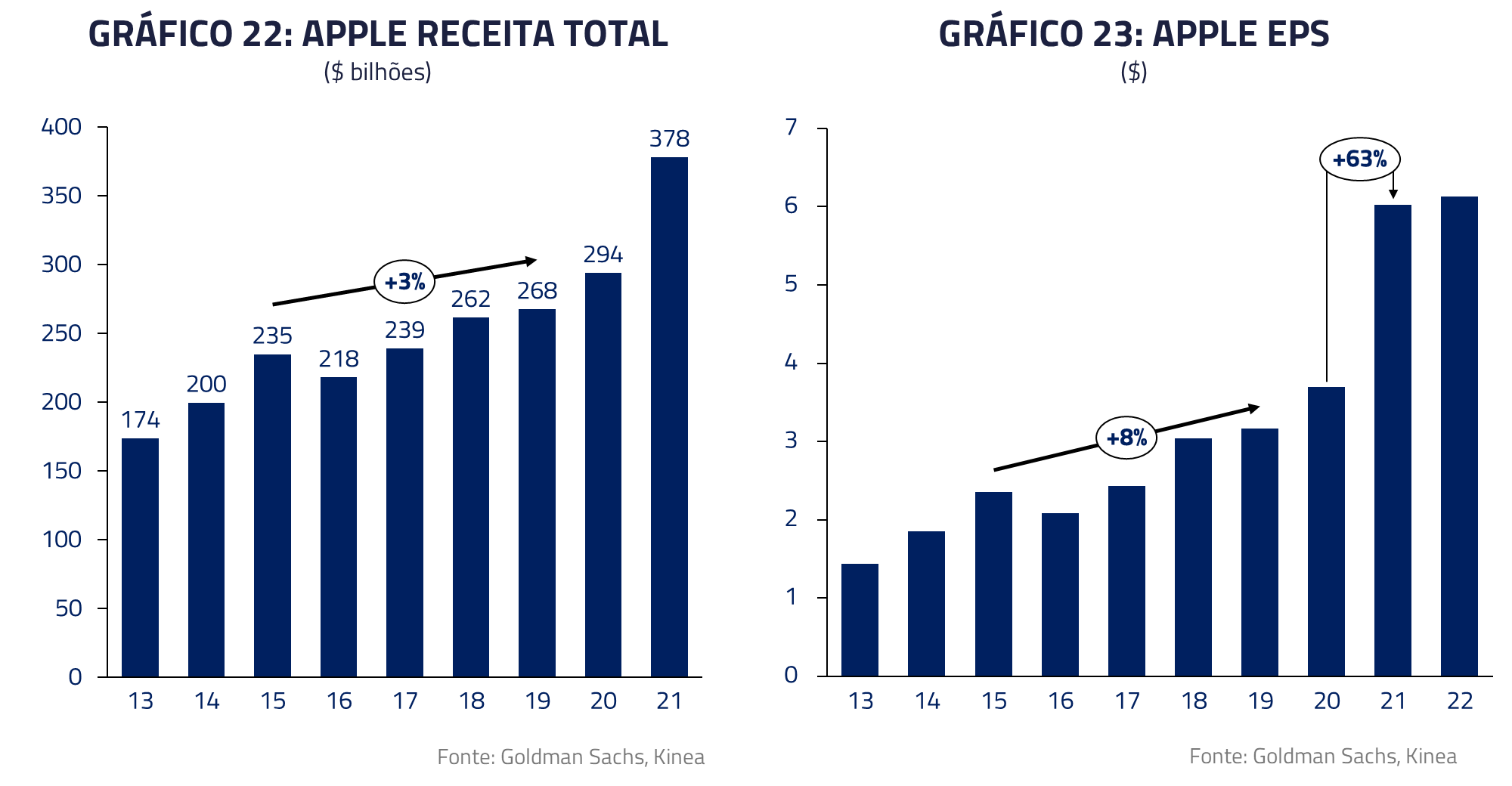

Com mais de 2,5 trilhões de dólares em valor de mercado e mais de 380 bilhões de dólares em receita anual, a Apple é a empresa mais valiosa do mercado norte-americano.

O modelo de negócio da empresa é dividido em três segmentos principais. O primeiro é a venda de aparelhos eletrônicos: iPhone, iPad e Mac. O segundo está associado à venda de acessórios: AirPods, Apple Watch e Apple TV. E o terceiro está associado aos serviços de tecnologia: Apple Store, iCloud, Apple Care, Apple Music, Apple Books, Apple Podcasts entre outros.

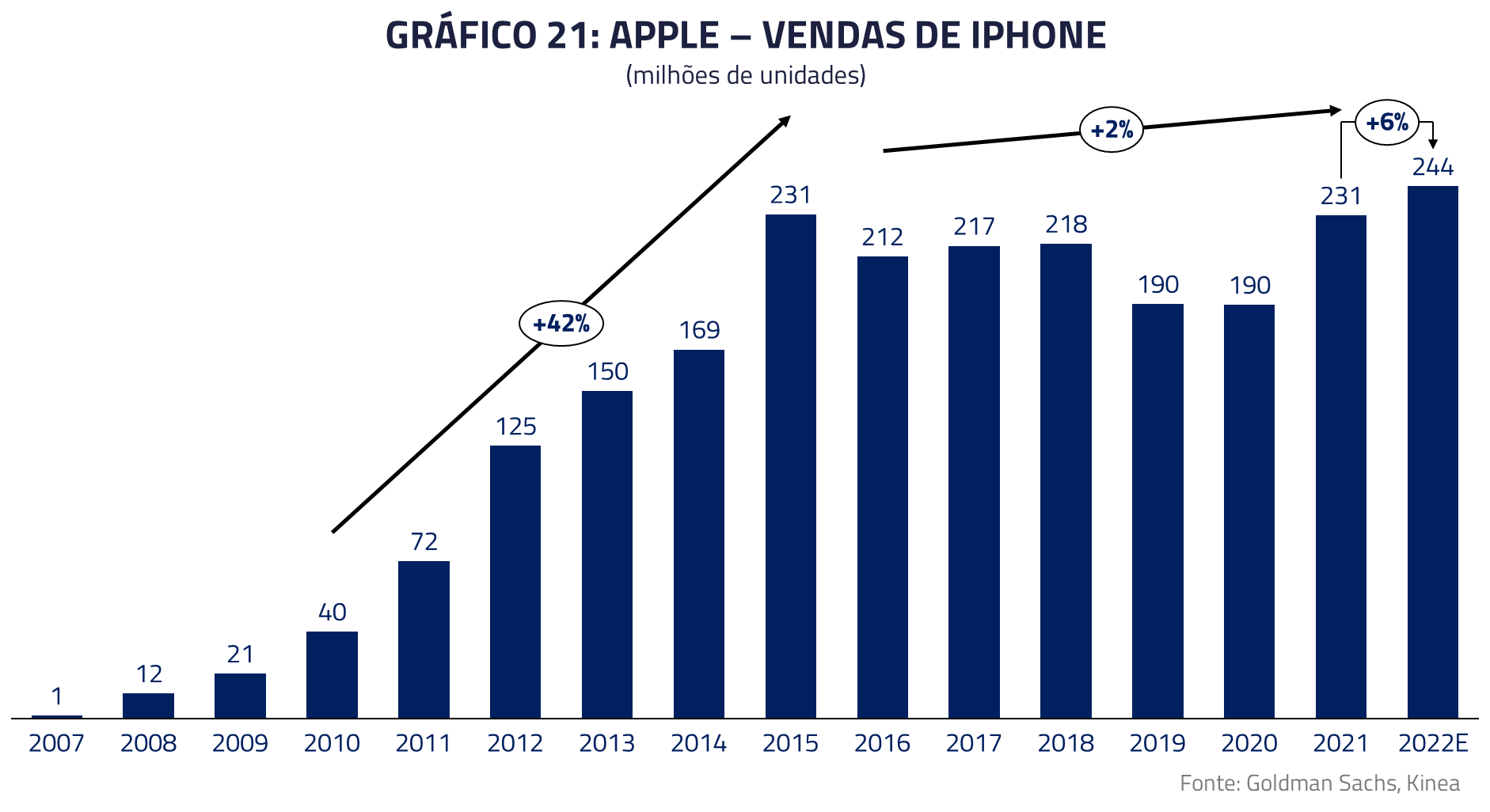

O iPhone é a principal fonte de receita da empresa. Desde seu lançamento, em 2007, até 2015, o smartphone consolidou o crescimento da Apple com exposição dominante no segmento de celulares de alto patamar de preço (ou celulares premium). Durante sua consolidação no mercado, a aceleração da venda de iPhones cresceu a mais de 40% ao ano.

No entanto, em 2015, o mercado de celulares global chega a um ponto crítico: todos aqueles com condições de comprar um telefone premium já possuíam um. Sem espaço para crescimento em termos de base de usuários, o setor passa por uma desaceleração expressiva. Para a Apple, isso se traduz na primeira queda anual de vendas do iPhone em 2016.

Essa consolidação da base de usuários, junto ao gradual aumento de custos, geraram um cenário de desaceleração no volume de vendas e diminuição na margem do produto.

Mais recentemente, o surgimento da tecnologia 5G trouxe um respiro de crescimento para o setor. Entretanto, por mais que esse impulso beneficie a empresa, tudo indica que o impacto é temporário e não deve ser suficiente para reviver o crescimento acelerado visto na década passada.

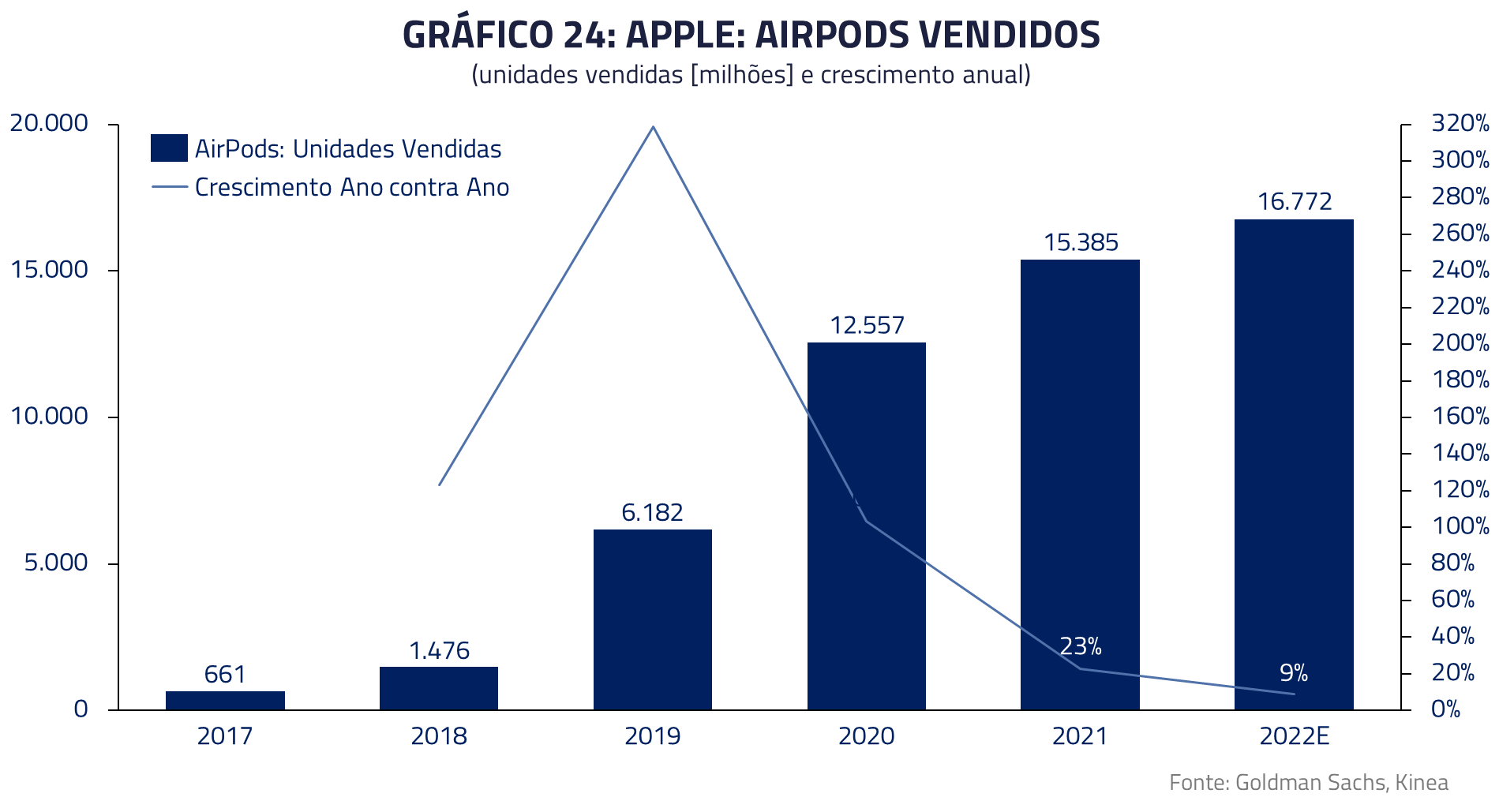

Desta forma, para continuar sua trajetória de crescimento, a Apple foi forçada a se adaptar criando novas fontes de receita. É por isso que vimos lançamentos como do AppleWatch, em 2015, e dos AirPods em 2017.

Desde a aparição, as vendas dos acessórios foram um sucesso, passando por forte aceleração até 2020. No entanto, em períodos recentes, o crescimento de unidades vendidas seguiu trajetória de arrefecimento.

Em suma, a empresa navega num cenário em que seu core business, o mercado de celulares, estaria próximo de seu teto, e seus últimos acessórios lançados, buscando crescimento, também estariam em processo de desaceleração.

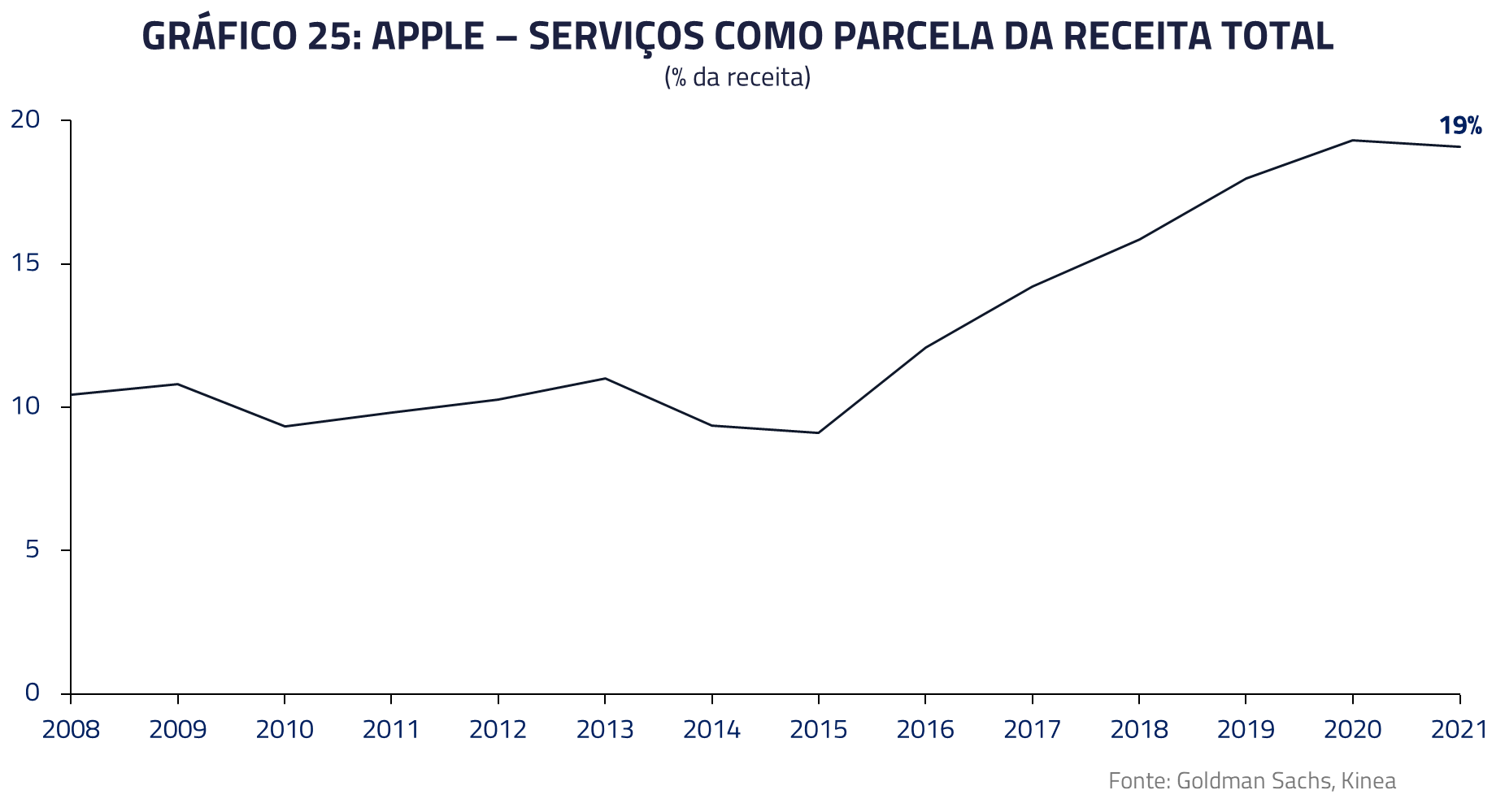

O crescimento da empresa fica, portanto, dependente do segmento de serviços, o qual representa 19% da receita e cresceu 17% no último trimestre. Questionamos se a empresa será capaz de manter o crescimento dessa linha, uma vez que já existem questionamentos sobre a fatia de receita que a mesma cobra por vendas na Apple Store, e que os royalties cobrados ao Google pela preferência da utilização da ferramenta de busca do Safari já nos parecem bastante elevados.

Nossa visão é que a Apple, já tendo passado por um período de desaceleração durante 2015-2019 , o qual foi temporariamente revertido pela combinação da entrada do 5G, do lançamento do Airpods e do crescimento de serviços, corre novamente o risco de um novo período de estagnação.

***

Durante os últimos anos, nos acostumamos com a invencibilidade do setor de tecnologia dos Estados Unidos. Neste período, tornou-se comum para nós que empresas de mais de 1 trilhão de dólares de valuation pudessem crescer sustentavelmente sua receita em patamares acima de 20%. Esse sentimento de invencibilidade só se fez maior durante o período da pandemia, onde muitas dessas empresas observaram aceleração de crescimento.

Entretanto, árvores não crescem para o céu, e consideramos que, após a desaceleração apresentada por muitas dessas empresas durante o resultado do primeiro trimestre, as mesmas podem passar por um período de acomodação de suas taxas de crescimento.

A correção de mais de 25% que está acontecendo na NASDAQ nos últimos meses nos parece sintomática de todo um setor que passa por semelhante processo. Vemos sinais desses excessos também em áreas como semicondutores e ações de alto crescimento.

Contudo, consideramos que ainda existem atrativas oportunidades presentes no setor. Como durante a implosão da Bolha de Tecnologia no ano 2000, oportunidades aparecerão para investir em empresas líderes e de alto crescimento que serão as vencedoras no futuro. No momento, limitamos nossos investimentos no setor a prática de stock selection.

Estamos sempre à disposição dos nossos clientes e parceiros.

***

Kinea Investimentos