Vamos rever a situação do mercado de energia e a necessidade de elevados investimentos nessa área.

Leia agora mesmo o Insights de abril!

Cinco oportunidades para o mundo pós-guerra Rússia-Ucrânia.

INTRODUÇÃO

No filme Adeus, Lenin!, um filho tenta convencer a mãe, após ela ter um ataque cardíaco e passar oito meses em coma, que o muro de Berlim não havia caído e o regime comunista continuava vivo na Alemanha oriental.

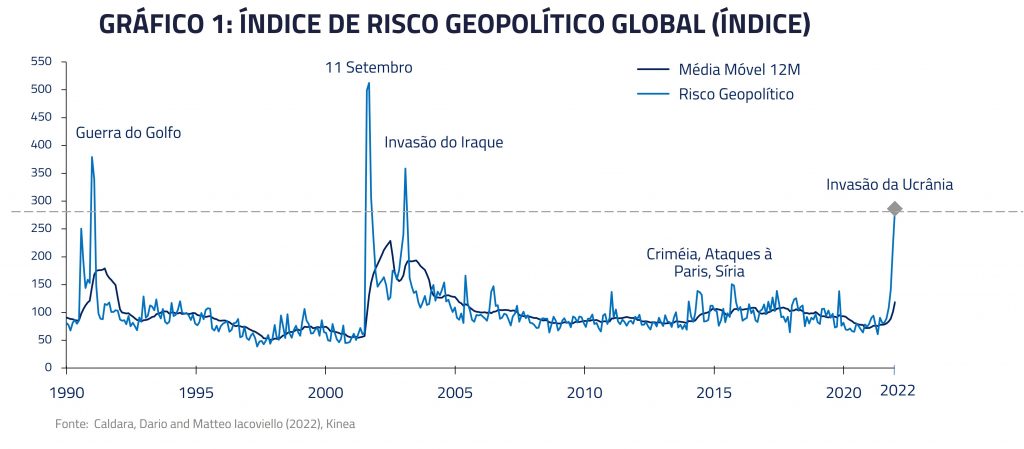

O cénario geopolítico atual não só nos remete a esse divertido filme, como também à proverbial e conhecida frase de Lenin após “há décadas que nada acontece e há semanas que décadas acontecem”. No caso do filme Adeus, Lenin!, a personagem em coma, após ter vivido por décadas sob a previsibilidade do regime comunista, acorda repentinamente em uma nova realidade que se desenvolveu em poucas semanas.

Exemplos como esse podem ser observados por toda a história. Uma pessoa poderia viver por todo o século XVIII na paz do “ancien régime” francês para repentinamente acordar em 1789 e ver seu mundo mudar com a revolução francesa e, poucos anos após, com as guerras napoleônicas. De modo similar, séculos de integração econômica e globalização no início do século XX, foram abruptamente interrompidos com o assassinato do arquiduque Franz Ferdinand em Sarajevo, dando início a Primeira Guerra Mundial. Na década de 1920, os chamados “Roaring 20s” foram abruptamente interrompidos com uma queda de 80% da bolsa de valores e o início dos anos da Grande Depressão.

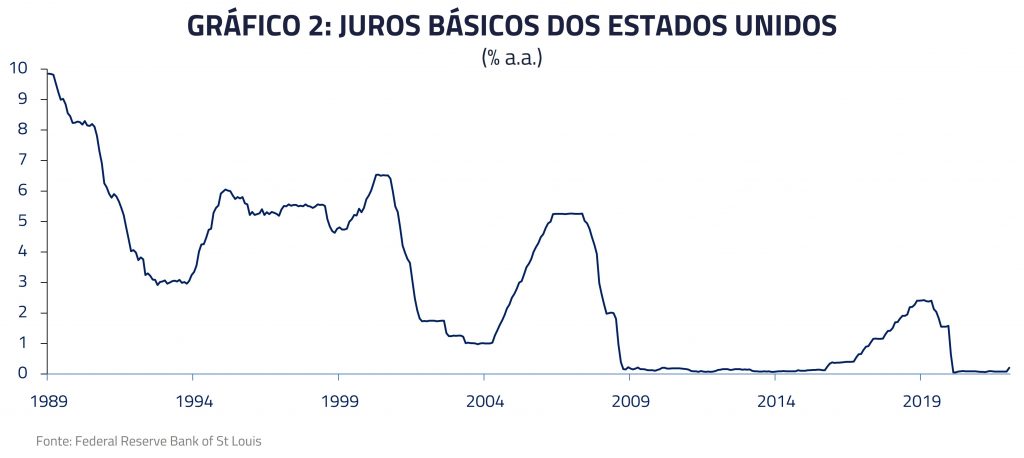

Mais recentemente, passamos também por transformações. As últimas duas décadas foram marcadas por um período de relativa estabilidade global: baixas taxas de juros, inflação controlada, estabilidade geopolítica, contínua globalização, integração da Ásia na cadeia global e plenitude de energia por petróleo nos Estados Unidos e carvão na China.

Chegamos em 2022 com algumas dessas tendências em processo de reversão: a inflação está permeando o sistema de forma não vista nas últimas décadas, fazendo com que o regime de baixas taxas de juros comece a ser revertido. O processo de globalização apresenta sinais de

estresse juntamente com a queda da estabilidade geopolítica. Movimentos na direção de reduzir a produção de combustíveis fósseis colocam em xeque a disponibilidade de energia barata.

Nesta carta, estamos trazendo cinco ideias de investimentos para a nova ordem mundial que deve emergir no mundo após o atual conflito. Vamos rever a situação do mercado de energia e a necessidade de elevados investimentos nessa área. Revisitar os orçamentos de defesa e o quanto mais deve ser gasto. Entre outros assuntos, também debateremos o papel do ouro nesse novo mundo onde reservas de bancos centrais podem ser confiscadas como no conflito atual.

UM NOVO CICLO DE INVESTIMENTO EM PETRÓLEO

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

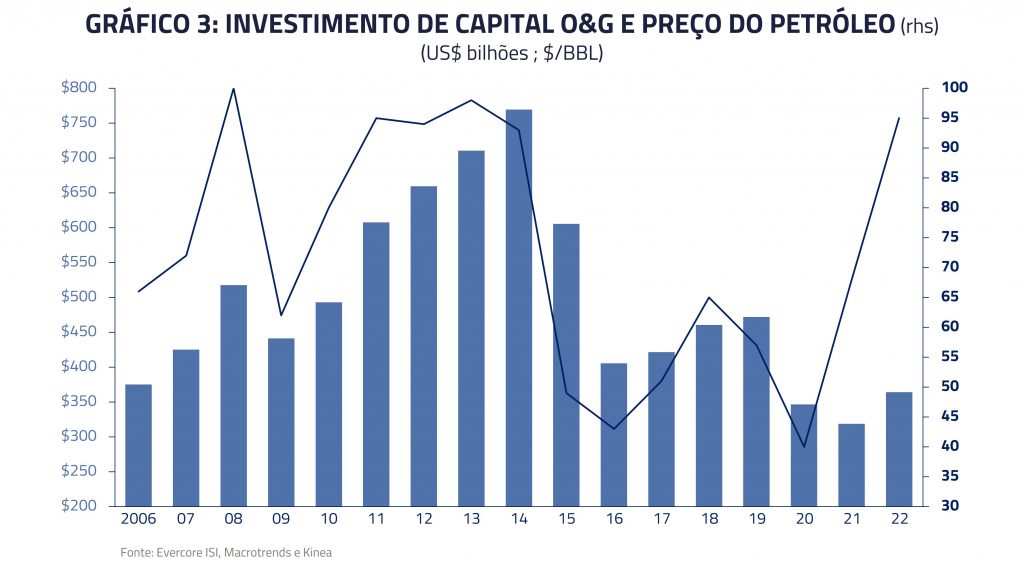

Em cartas passadas, argumentamos que o mundo estava criando as condições para uma tempestade perfeita no setor energético devido ao subinvestimento na produção de combustíveis fósseis.

Hoje, a crise energética, acelerada pela guerra Rússia-Ucrânia, se materializa através de preços mais altos no complexo de commodities. Em nossa concepção, o desbalanceamento entre oferta e demanda no setor energético já se apresenta em patamares críticos o suficiente para gerar o necessário processo de reinvestimentos no setor.

Nesse sentido, o setor de Oil Services, que é composto pelas empresas prestadoras de serviços e equipamentos para extração de petróleo, nos parece ainda negligenciado vis-à-vis a necessidade de fortes investimentos no setor nos anos à frente, ainda se encontrando mais de 70% abaixo do último grande ciclo em 2014.

Identificamos como causa principal a negação do mercado em entender a crise energética como um fenômeno estrutural ao invés de transitório. Hoje, já observamos manifestações de líderes e empresários que há pouco tempo seriam impensáveis, como a atual administração americana suplicando para que empresas de energia aumentem sua produção.

Sendo assim, vemos no setor uma boa oportunidade por (i) Necessidade de investimento em combustíveis fósseis; (ii) Risco geopolítico incentivando crescimento de produção doméstica; (iii) Consolidação do setor pós-crise da Covid e escassez de equipamentos; (iv) Valuations ainda bastante atrativas.

No momento, representamos esse investimento em nosso portfólio em empresas como Halliburton, Schlumberger e Tenaris.

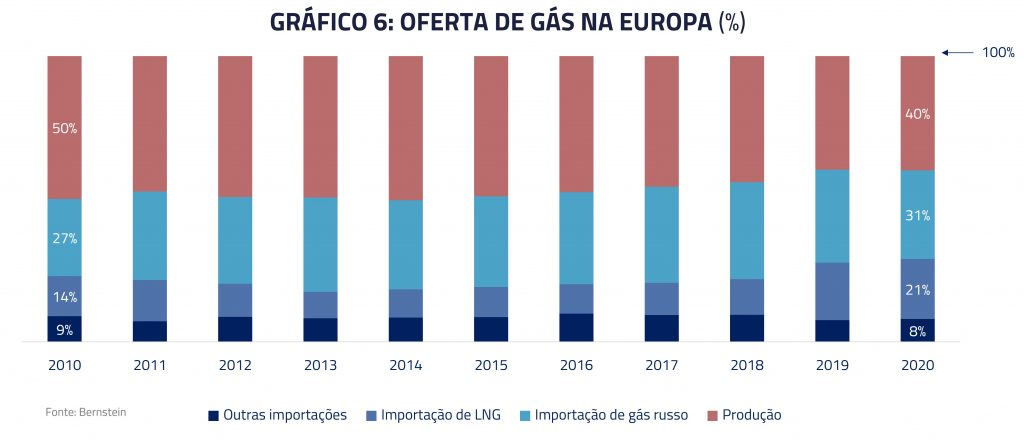

O DILEMA DO GÁS EUROPEU

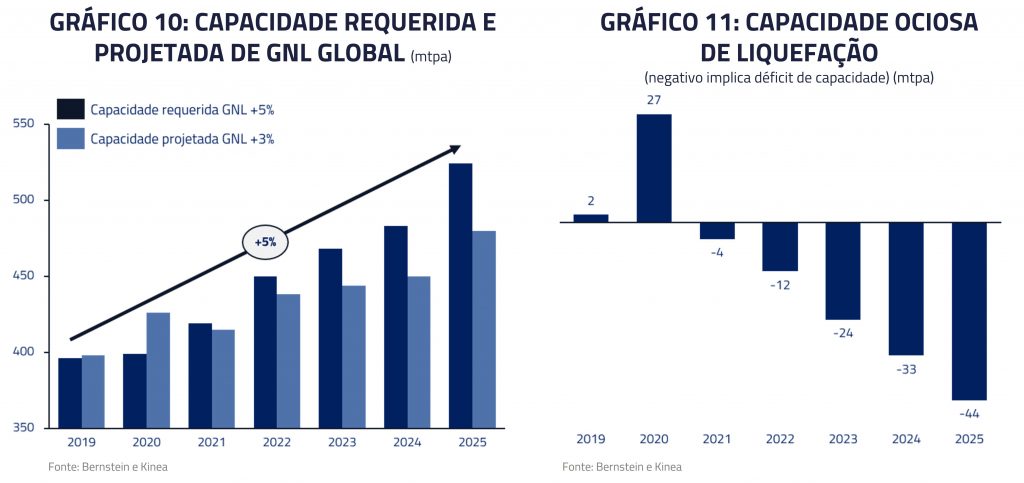

Caindo em uma grande armadilha geopolítica, o continente europeu se colocou em uma posição onde sua produção de gás é decrescente e mais de 30% de sua oferta de gás é proveniente de importações russas. Recentemente, as autoridades europeias mencionaram sua intenção de reverter esse processo de dependência.

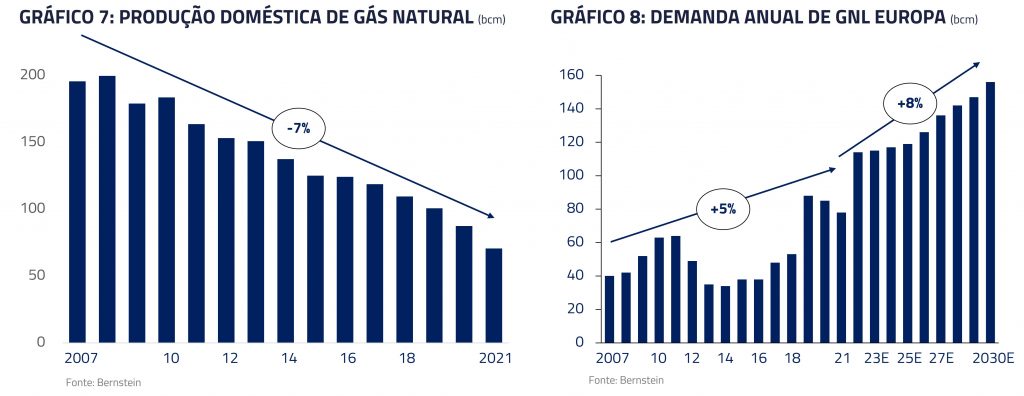

Nesse sentido, a Europa lida com diversos desafios. Primeiramente, sua própria produção de gás natural continua em declínio. Em segundo lugar, a demanda deve continuar crescendo em virtude de crescimento econômico e necessidade de substituir o consumo de carvão.

Finalmente, a alternativa à Rússia envolve trazer gás liquefeito de outros continentes, particularmente dos Estados Unidos.

Entretanto, transporte de gás natural exige construções de terminais de liquefação e regaseificação, tanto para o exportador quanto para o importador, além de navios específicos para esse transporte: um processo custoso e moroso.

As estimativas e planos das empresas sugerem que não há capacidade atual, ou prevista em um futuro próximo, que permita tal substituição. Investimentos expressivos serão necessários em terminais e navios, ao longo da próxima década, para que esse objetivo seja atingido.

Com a escalada do conflito na Ucrânia, os terminais de exportação de gás dos Estados Unidos estão operando em capacidade máxima a fim de suprir a demanda energética da Europa. Os investimentos planejados para os próximos anos sugerem um crescimento anual de apenas 3% na oferta de GNL: insuficiente para o crescimento da demanda e a substituição da oferta russa.

A consequência é que as empresas atuantes nesse segmento devem se beneficiar dos investimentos necessários por conta do crescimento da demanda. No momento, mantemos investimentos em Cheniere no nosso portfólio, um dos principais operadores de GNL nos Estados Unidos.

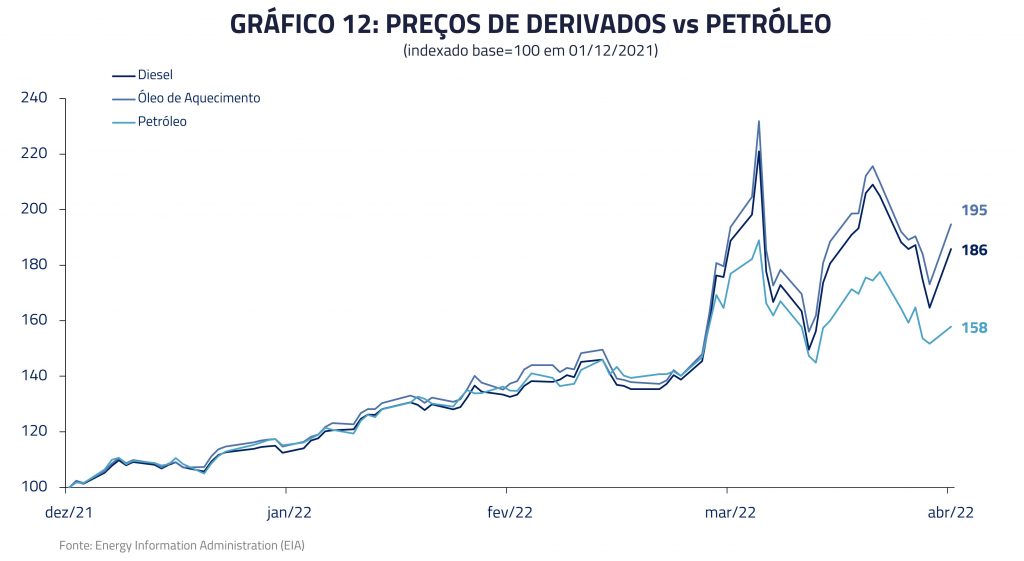

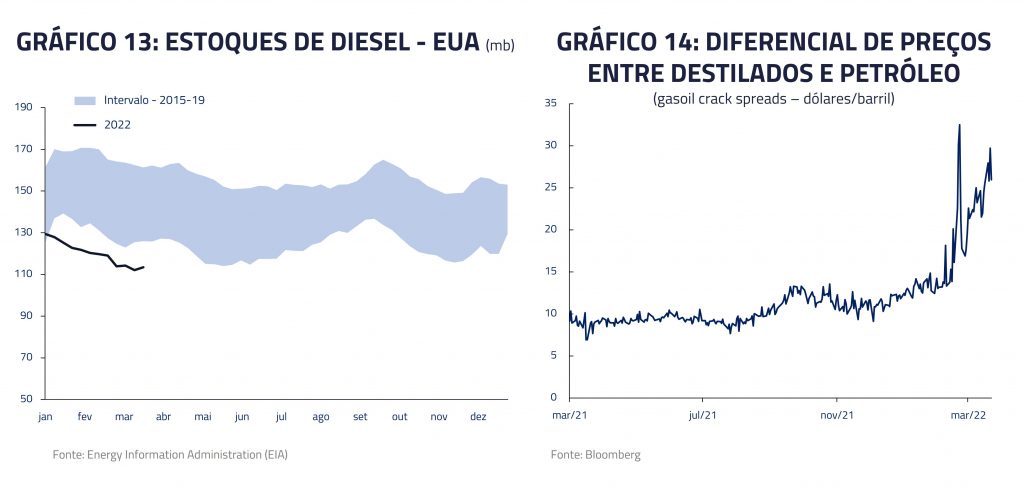

A CRISE DO DIESEL

A rápida elevação dos preços de petróleo mascara uma outra crise subjacente: os destilados, produtos do refino de petróleo, como diesel e o querosene de aviação, começam a apresentar problemas em sua oferta.

Nem todo petróleo é igual e nem todas as refinarias possuem as mesmas capacidades. A produção de diesel, por exemplo, requer um tipo de petróleo específico (menos sulfuroso) ou uma capacidade de refino distinta para extrair esse enxofre.

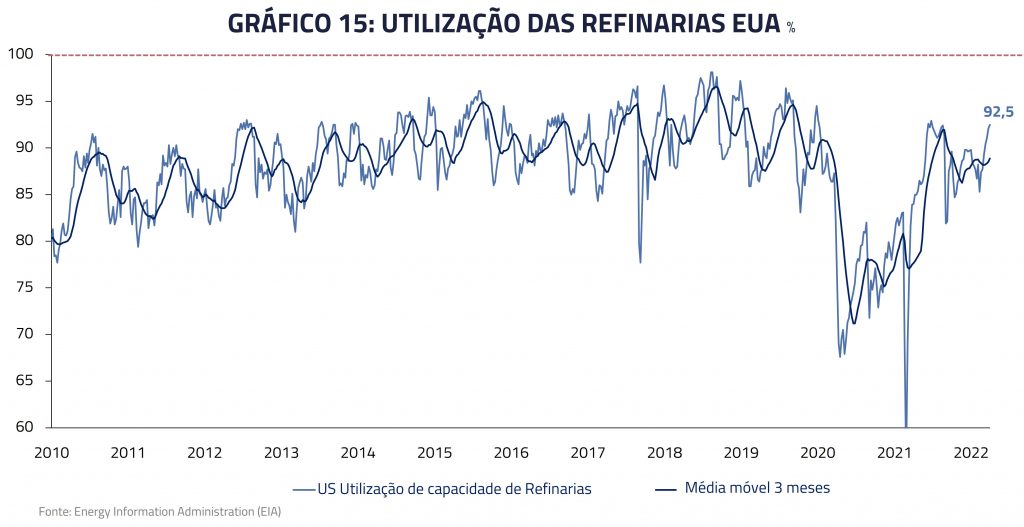

Após uma redução de capacidade com o fechamento de refinarias durante a pandemia, o setor foi surpreendido por uma brusca recuperação de demanda, puxada por fretes e aquecimento durante o inverno, drenando os estoques e elevando as margens de refino de destilados.

O cenário para as refinarias americanas tem então uma conjunção de fatores explosiva: estoques baixos de diesel e derivados, com demanda aquecida, e refinarias já operando próximas ao pico de utilização.

As refinarias americanas possuem capacidade diferenciada de refino, sendo capazes de processar destilados mais complexos. Consideramos que, conforme a capacidade de refino nos Estados Unidos chegue ao seu máximo potencial, veremos mais expansão de margem e, talvez, racionamento de diesel em diversas regiões.

A volta da demanda por querosene de aviação, que ainda opera abaixo dos níveis pré-pandêmicos, é mais um fator agravante. E soma-se a isso uma redução de importações de combustíveis russos, resultado do contexto geopolítico.

Para as refinarias americanas, essa combinação se reflete em um mercado apertado e margens mais elevadas com a alta nos preços de combustíveis. Estamos posicionados em refinarias como Valero e Marathon Petroleum Corporation.

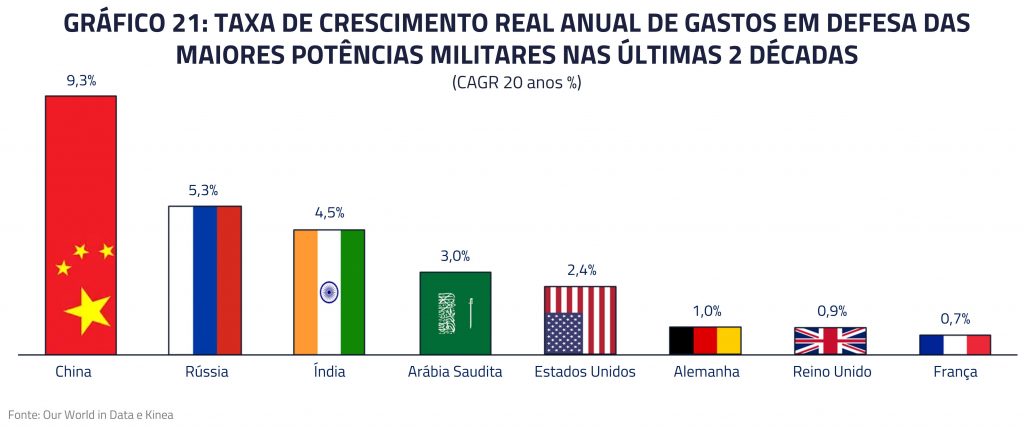

DEFESA: OS DIVIDENDOS DA PAZ AMEAÇADOS

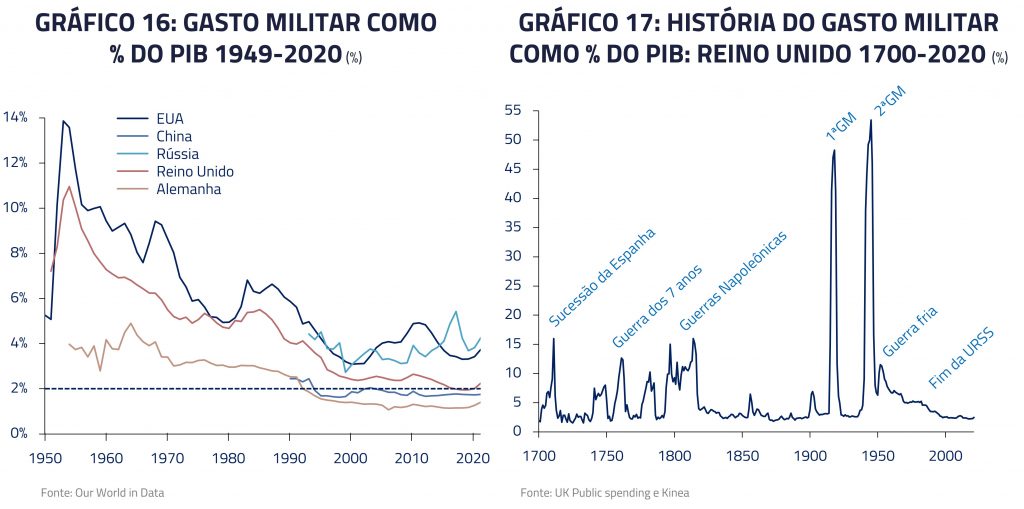

Com a queda do muro de Berlim e o fim da Guerra Fria, o mundo viveu décadas de relativa paz. A consequência desse processo, e do desarmamento nuclear, foi uma redução nos orçamentos militares ao redor do planeta. Essa redução permitiu que o investimento migrasse para áreas sociais como saúde e educação, gerando um ciclo virtuoso para sociedade, o que políticos dos anos 1990 batizaram de “dividendos da paz”.

Entretanto, estamos observando apenas um curto período, atípico na sociedade: e não há garantias de que orçamentos militares devam permanecer em níveis tão baixos em relação à história.

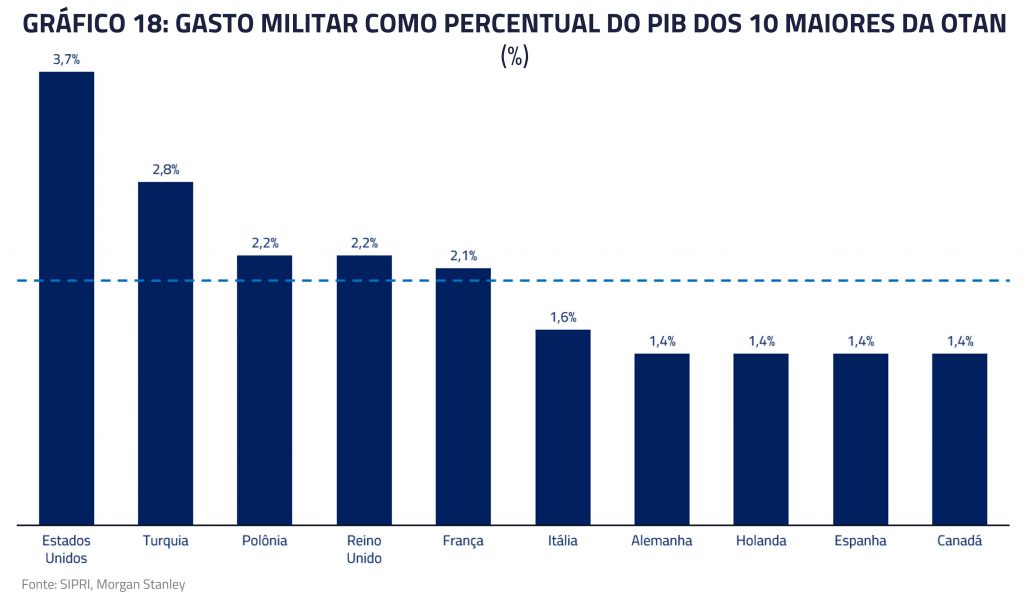

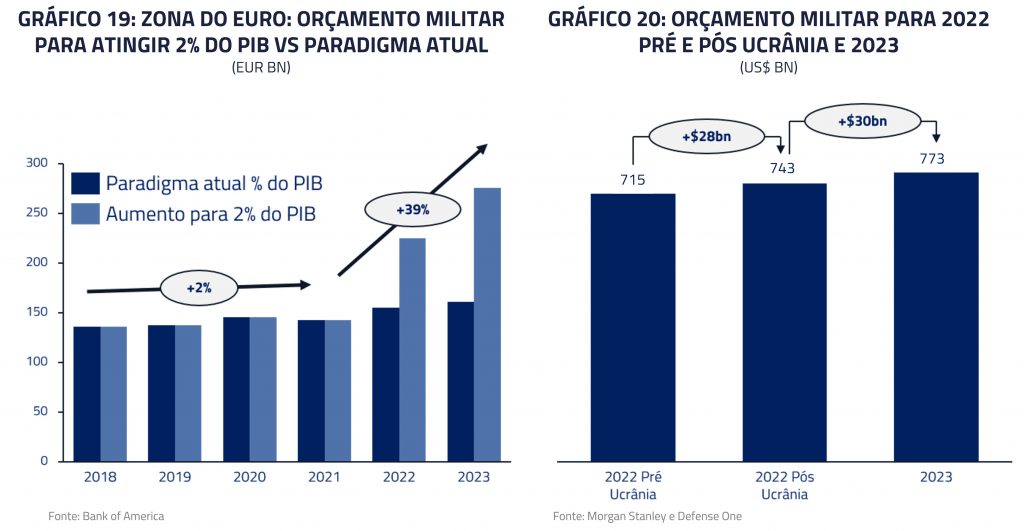

O atual conflito Rússia-Ucrânia veio lembrar a já estabelecida meta de um mínimo de 2% do PIB com gastos em defesa para os países-membro da OTAN. Mais recentemente, a Alemanha mencionou investimentos adicionais de 100 bilhões de euros em equipamentos e a necessidade de atingir a meta proposta.

Outros países também seguiram essa tendência. A Polônia anunciou que migraria o gasto militar de 2% para 3% do PIB, ao passo que Finlândia e Suécia demonstraram interesse em se juntar à OTAN. Do outro lado do Atlântico, os Estados Unidos também anunciam aumentos em seus investimentos em defesa.

A China, que há décadas disputa territórios no Mar do Sul com o ocidente, também teve aumento relevante de seu poderio militar com o desenvolvimento de mísseis hipersônicos e sistemas antissatélite.

Em nosso portfólio, estamos iniciando investimentos no setor de defesa e, acreditamos que as áreas de foco serão os setores estratégicos como: defesa espacial, dissuasão nuclear e defesa cibernética. Dessa forma, temos posições em empresas de tecnologia de ponta, como Northtrop Grumman e Raytheon, que acreditamos representar essas tendências.

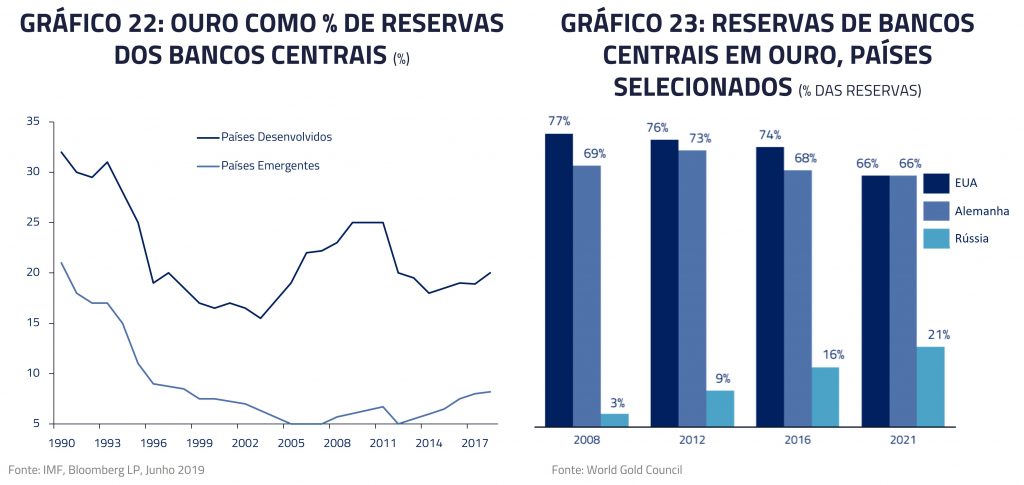

OURO: UMA COMMODITY MILENAR EM UM NOVO CONTEXTO GEOPOLÍTICO

O papel do ouro no arcabouço financeiro global tem sido questionado desde 1971 com a extinção da conversibilidade entre o dólar norte-americano e o metal pelo então presidente americano Richard Nixon.

Com o crescente domínio do dólar norte-americano como reserva de valor e meio de transação global, relegamos o ouro a um papel secundário, quase especulativo, a despeito dos seus mais de seis mil anos de história enquanto moeda.

Entretanto, o confisco das reservas da Rússia pelo banco central norte-americano deve levar a um questionamento do atual sistema de uso do dólar como reserva de valor por diversas nações.

Esse processo de diversificação de reservas para fora de moedas tradicionais como o dólar, euro e a libra esterlina, já vinha ocorrendo antes do atual conflito. Mesmo o Brasil tem diversificado suas reservas na direção do Renminbi chinês. Há duas décadas, a Rússia já vem diversificando suas reservas na direção do ouro.

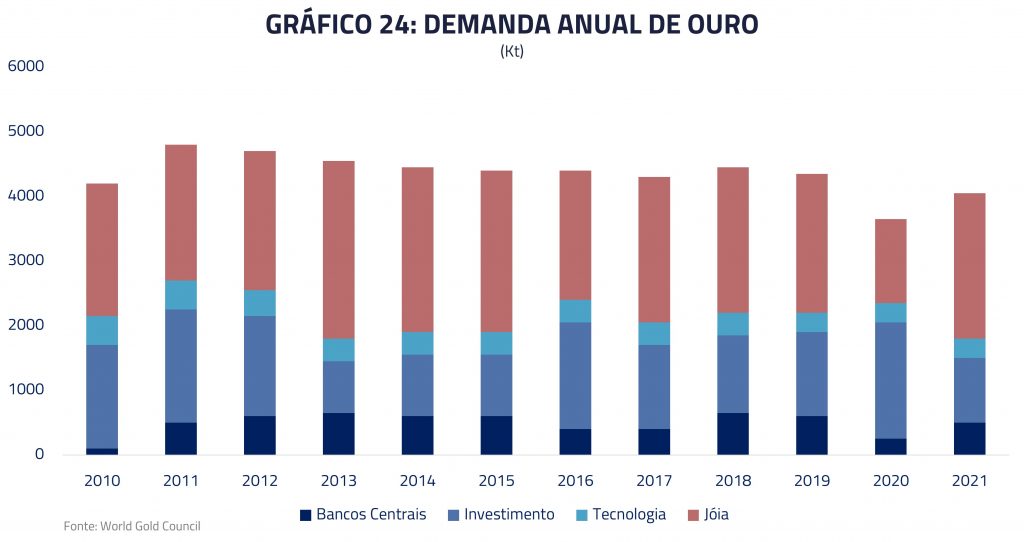

Consideramos que o atual conflito deve acelerar o processo de diversificação. Para a demanda do ouro, esse processo pode ser explosivo, uma vez que atualmente apenas um pequeno percentual da demanda anual se refere à necessidade dos bancos centrais, com amplo espaço para crescimento.

Dessa forma, reiniciamos uma posição comprada em ouro em nossos portfólios. O ouro também é um hedge efetivo para períodos de acentuada desaceleração da economia global. Embora esse não seja o nosso cenário central, consideramos uma interessante composição de portfólio.

***

Consideramos que os próximos meses devem apresentar desafios significativos para economia global. A elevação dos juros, a persistência da inflação e o elevado custo de energia devem levar a um cenário de gradual desaceleração em diversos países.

Dessa forma, as oportunidades apresentadas nessa carta representam áreas que devem ir contra essa tendência: atraindo capital de investidores e gerando, consequentemente, retornos atrativos.

Estamos sempre à disposição dos nossos parceiros e clientes.

Kinea Investimentos