Entenda quais oportunidades enxergamos, como vemos os próximos cenários e quais oportunidades esperamos aproveitar em 2022.

Leia agora mesmo o Insights de fevereiro!

A difícil travessia da bolsa brasileira em um ano eleitoral e de baixo crescimento.

Na mitologia grega as almas no além-vida chegavam às bordas do Rio Estige, onde deveriam pagar para o barqueiro Caronte, e passar pelo monstro Cérbero, para chegar seguramente ao além-mundo.

De modo similar, a renda variável no Brasil atravessa um período complexo, onde a rápida subida das taxas de juros combinada com severa desaceleração econômica levou a um cenário caótico: baixos múltiplos e expectativas modestas de lucros.

Nesse ponto da travessia, consideramos a bolsa brasileira como um dos ativos de renda variável mais descontados do mundo. O que não necessariamente a faz um ativo atraente, à primeira vista, em um período de taxas de juros reais crescentes e volatilidade econômica e eleitoral.

Entretanto, aquela célebre frase “quanto mais escura a noite, mais brilhante são as estrelas”, de Fiódor Dostoiévski, nos adverte que dentro da noite escura da renda variável existem pontos de luz que nos ajudam no caminho. Baixas expectativas são um elixir poderoso para potenciais retornos futuros. Geralmente investimentos confortáveis e retornos atraentes não combinam.

continua após a newsletter

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Commodities são, por exemplo, um setor onde temos uma visão construtiva para o mercado global, e que também beneficia o Brasil. Bancos é um outro setor onde a elevação de juros no Brasil e nas principais geografias globais podem beneficiar o segmento, apesar dos desafios econômicos adiante.

Mais para além disso, bolsões de valor começam a emergir em setores domésticos. Enquanto no ano passado nosso foco se encontrava em ações mais defensivas, como supermercados ou o setor de saúde, em 2022 já começamos a trafegar nos setores cíclicos domésticos e em empresas menores com elevadíssimo potencial, como Orizon, Vivara e GPS.

A hora mais escura é sempre antes do amanhecer. Ainda que reconheçamos as dificuldades do período, é importante entender que a atual combinação de baixos múltiplos e expectativas mais módicas abre oportunidades que certamente não deixaremos de explorar.

A NOITE ESCURA

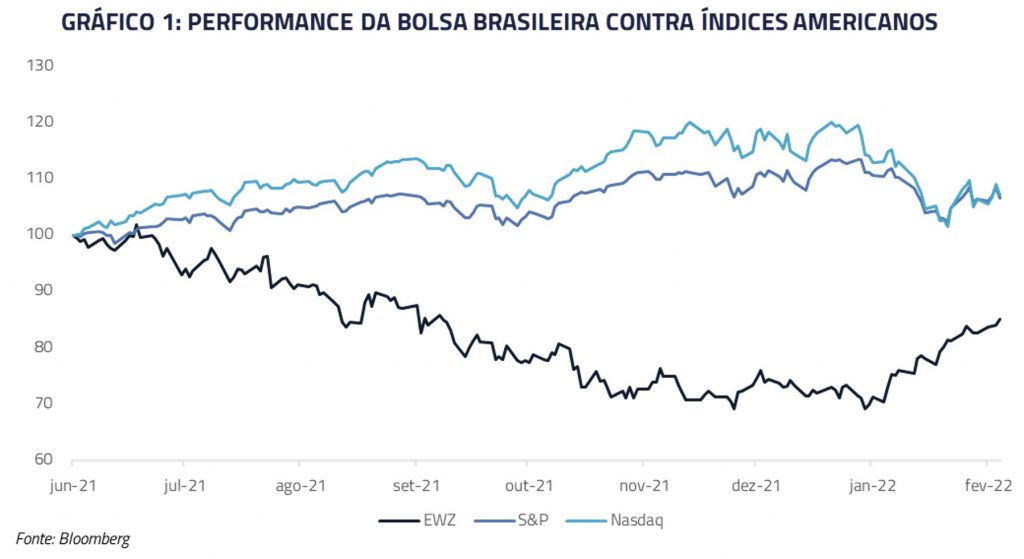

Ao 7º dia do mês de junho de 2021, o Ibovespa alcançava o seu topo histórico de 131 mil pontos e o que aconteceu de lá para cá foi não só uma montanha-russa de emoções para os investidores, mas também um tobogã nos preços dos ativos. Foram cinco meses seguidos de queda, entre julho e novembro, até o nosso índice atingir os 101 mil pontos e postar uma queda de 23% justamente em um período positivo para boa parte das bolsas mundo afora.

No 2º semestre de 2021, o Ibovespa, em dólar, perdeu em mais de 40 pontos percentuais contra o S&P 500, o principal índice de ações dos Estados Unidos.

Quando se olha em retrospectiva, percebe-se que as ações brasileiras foram atingidas por diversos fatores no ano passado, como o processo de elevação dos juros pelo BC à frente de seus pares no mundo, a antecipação da expansão mais fraca da atividade para 2022 e da própria incerteza eleitoral, algo que historicamente não é tão precocemente discutido.

Como se tudo isso fosse insuficiente, outros eventos decorrentes desses mesmos fatores acentuaram ainda mais a sangria, como a fuga dos investidores de renda variável para renda fixa e a insegurança crescente no cenário político-econômico. Isso levou a uma pressão vendedora de diversas ações, de forma forçada pelos gestores, por conta dos resgates realizados em seus fundos de investimentos.

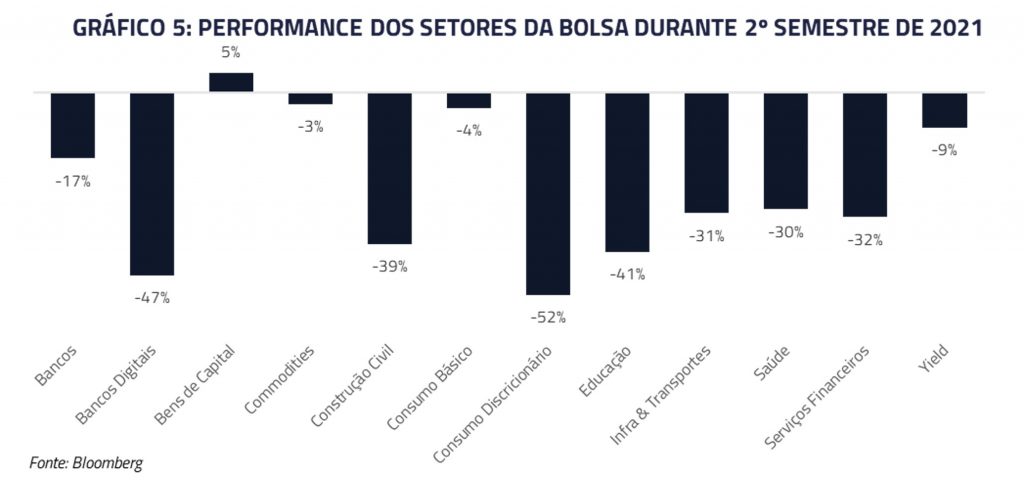

Os setores mais expostos aos riscos que estavam à mesa foram os que mais sofreram ao longo do 2º semestre de 2021. Naturalmente, o aumento da desconfiança dos investidores com poder de compra do consumidor, afetado pela inflação crescente, provocou uma enxurrada de venda de ações de consumo, setor esse cujas cotações arrefeceram, na média, 52% no período. Como expoentes da queda, as empresas de varejo eletrônico carregam uma proporção maior de aparelhos eletroeletrônicos, portáteis e linha branca no seu mix de vendas e que são altamente dependentes de linhas de crédito – isso sem contar a questão dos gargalos das cadeias de suprimentos por causa da Covid-19.

Os múltiplos derreteram nessa mesma ordem de grandeza e permitiu que voltássemos a ver Lojas Renner negociar a 19x seu lucro projetado e Guararapes, 12x, remetendo ao ano de 2016. A expectativa de juros a duplo dígito, numa escalada rápida e feroz a partir dos 2% no início de 2021, sacramentou também os segmentos de educação (-41%, média), construção civil (-39%, média) e infraestrutura e transportes (-31%, média). E as próprias vendas forçadas dos gestores acabaram por macular um setor que segue uma tendência secular, o de saúde (-30%, média).

Enquanto os investidores procuram entender se a alvorada já raiou nessas primeiras semanas do ano, com uma performance invejável do Ibovespa frente às bolsas do mundo todo, nós preferimos nos concentrar no brilho das estrelas dessa longa noite escura que acabamos de descrever. São elas que nos indicam o caminho para essa travessia complicada de 2022.

O BRILHO DAS ESTRELAS

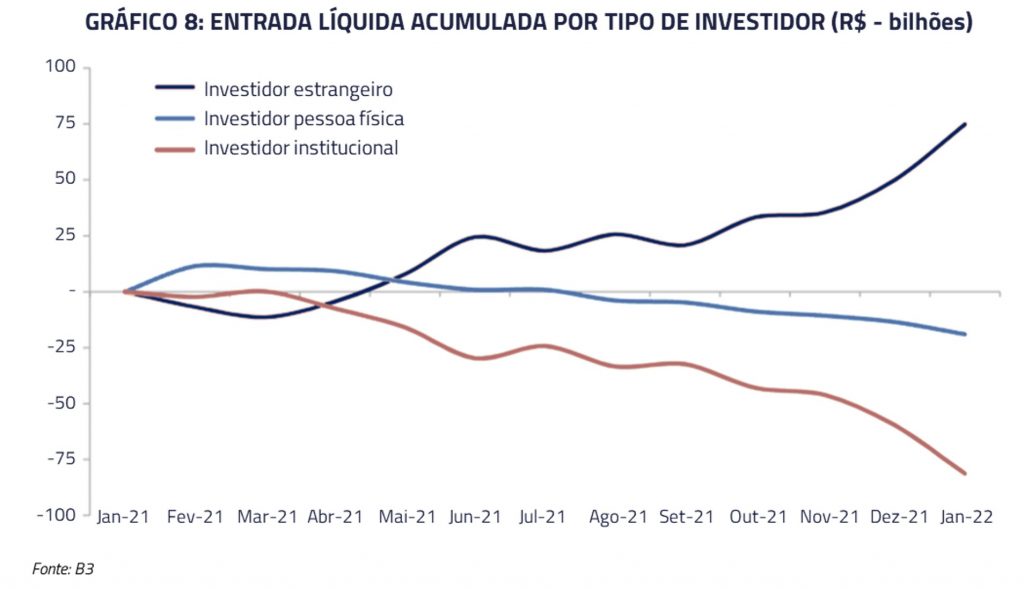

Nenhuma estrela brilha mais, hoje, no firmamento, que o valuation da nossa bolsa. Com uma relação preço/lucro projetado de 8,3x (ou ainda ajustado, com a exclusão de Petrobras e Vale da conta, de 10,2x), o que nos permite calcular um prêmio de risco superior a 6%, o Ibovespa figura entre as bolsas mais baratas do mundo atualmente. Imaginamos que esse contexto, de múltiplo agregado tão baixo, se dá pelo fato da nossa bolsa já precificar, em boa medida, o nível de incerteza que o ano de 2022 traz consigo. O fluxo de capital estrangeiro para a nossa bolsa, que seguiu firme mesmo após o pico dos 131 mil pontos, e ainda acelerou no fim de 2021 e início de 2022, corresponde em parte a essa percepção de nível de preços deprimidos das nossas ações – e em parte, também, ao processo de rotação global de empresas de crescimento para empresas de valor, o que nos favorece.

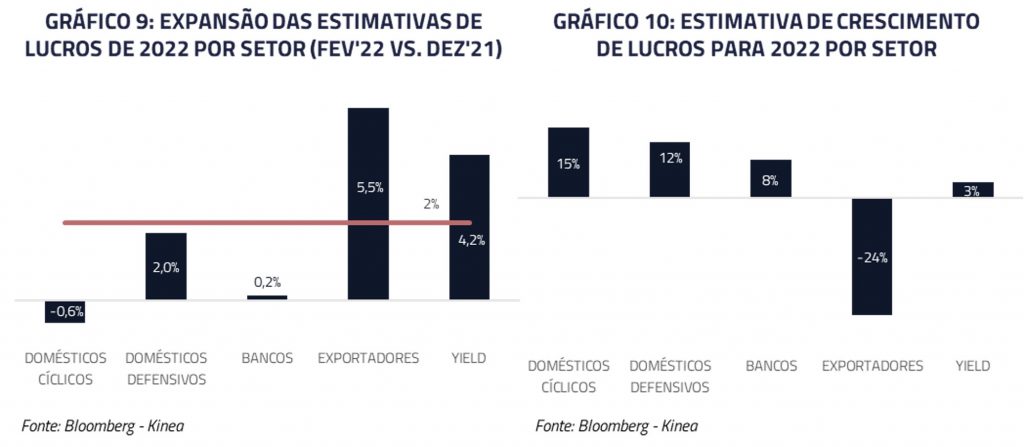

Ao lado dela, encontramos uma constelação de empresas que apresentarão crescimento de lucros em 2022. Em um ano difícil como esse, com todos os desafios que já listamos acima, não seria absurdo esperar uma queda nos lucros entregues pelas empresas listadas em relação a 2021. Pois bem, alguns setores de fato não devem passar ilesos por isso, mas enxergamos crescimento de última linha sim em muitos outros setores. Na verdade, começamos a observar o próprio mercado revisar para cima suas expectativas de lucros para 2022 nesse início de ano, em relação ao que tinham no fim de 2021.

Cabe ressaltar que pela performance excepcional das commodities neste primeiro trimestre de 2022, a partir dos novos estímulos provocados pelo governo chinês em sua própria economia, há chances de manutenção do status de ciclo positivo de commodities que se iniciou em 2020, o que nos faria revisar até mesmo a esperada queda de EBITDA e lucros dos setores de siderurgia e mineração.

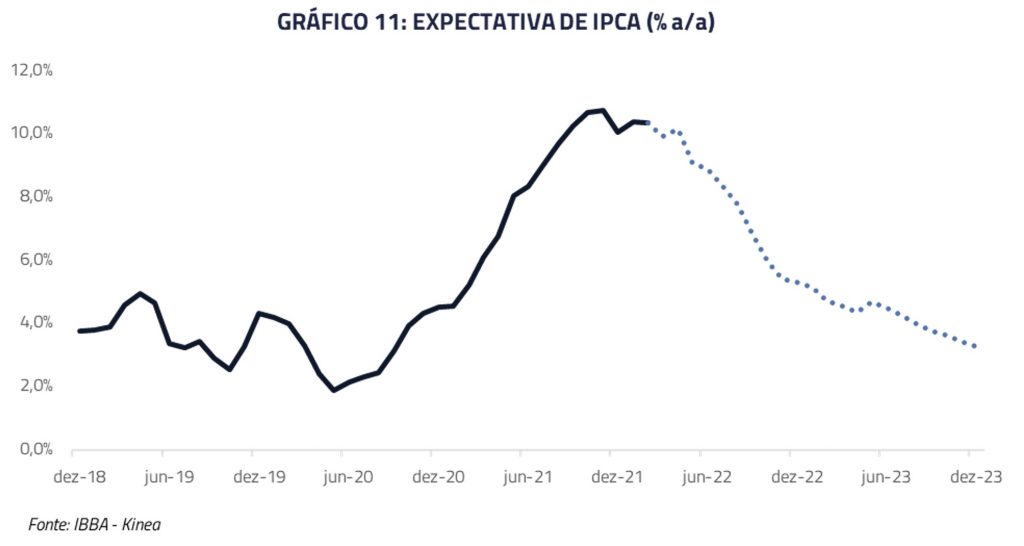

Mas a estrela que ainda nos parece um pouco apagada, e que tem chances de se tornar a Sirius cintilante de 2022, é aquela dos indicadores econômicos brasileiros. Os índices de inflação podem entrar em tendência declinante nos próximos meses e isso pode ser um bom sinal para bolsa. Entendemos que com a inflação controlada, o Banco Central brasileiro deve normalizar a política monetária e aos poucos permitir uma readequação das expectativas de atividade. A própria incerteza eleitoral, que comentamos acima, pode dar espaço à esperança e ao reconhecimento de boas oportunidades na nossa bolsa.

OS BOLSÕES DE VALORES

O movimento global e o fluxo são favoráveis às empresas de commodities, das energéticas às metálicas passando pelas agrícolas, assim como para os bancos, que enxergamos serem algumas das poucas blue chips com satisfatório crescimento de lucros. De todo modo, nossa sincera predileção é pelo stock picking em um ano tão intricado como 2022. Acreditamos que as maiores expansões de receita e lucros não estão entre os grandes nomes de consumo, de saúde ou de utilities da bolsa brasileira, mas sim entre os nomes menores que tenham pouca representatividade no Ibovespa ou que sequer façam parte dessa lista de mais de 90 empresas. São esses bolsões de valor, combinados às empresas de commodities e bancos, que perfazem nossos portfólios de ações nesse início de ano.

Algumas histórias precisam muito mais do que alguns catalisadores para serem reconhecidas pelos investidores, e talvez exijam paciência, mas acreditamos que esses três cases que apresentamos nesse Insights são boas apostas para essa complexa travessia que será o ano de 2022: Orizon, GPS e Vivara.

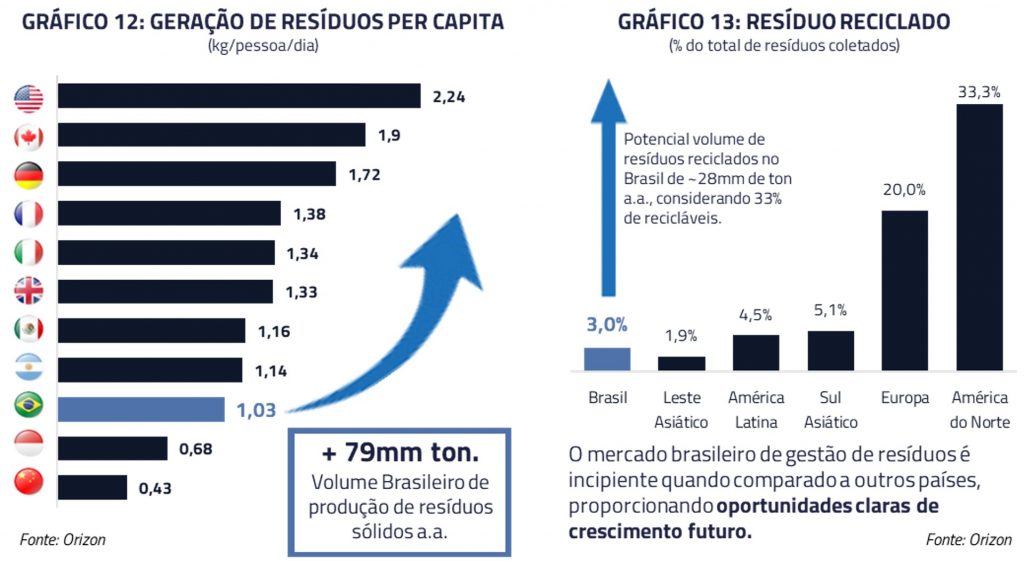

A Orizon está liderando o processo de consolidação e desenvolvimento do setor de destinação de resíduos sólidos, ou seja, de lixo. Esse é um setor regulado e ainda pouco explorado no Brasil, e com muitas oportunidades. A Orizon é responsável pelo tratamento e destinação final do lixo urbano do momento que este chega ao aterro sanitário. A Orizon opera dezenas de aterros no país, produz reciclagem, biogás e energia elétrica, e gera e comercializa créditos de carbono. Nos chama a atenção a capacidade que a Orizon tem de gerar novas frentes de negócios a partir de um insumo tão simples quanto o lixo.

A aquisição recente da empresa Estre Ambiental dobra o tamanho da Orizon em termos de volume e EBITDA e percebemos que o mercado ainda não se atentou por completo dessa transformação. Sem a Estre, a Orizon deve entregar cerca de R$ 150 milhões de EBITDA em 2021. Em outras duas frentes, o projeto “Waste to Energy”, que trata da geração de energia a partir da queima do lixo, é algo novo e a Orizon foi pioneira ao emplacar um projeto no último leilão A-5, assim como o desenvolvimento da vertical de geração e comercialização de créditos de carbono que tem potencial exponencial de geração de lucros. Nessa toada, após duplicar de tamanho com a Estre, imaginamos que a Orizon pode dobrar novamente ao longo dos próximos dois ou três anos.

A Orizon negocia hoje a 5x seu EBITDA projetado, considerando os projetos anunciados, enquanto seu par norte-americano, a Waste Management, em um mercado mais maduro, negocia a 15x.

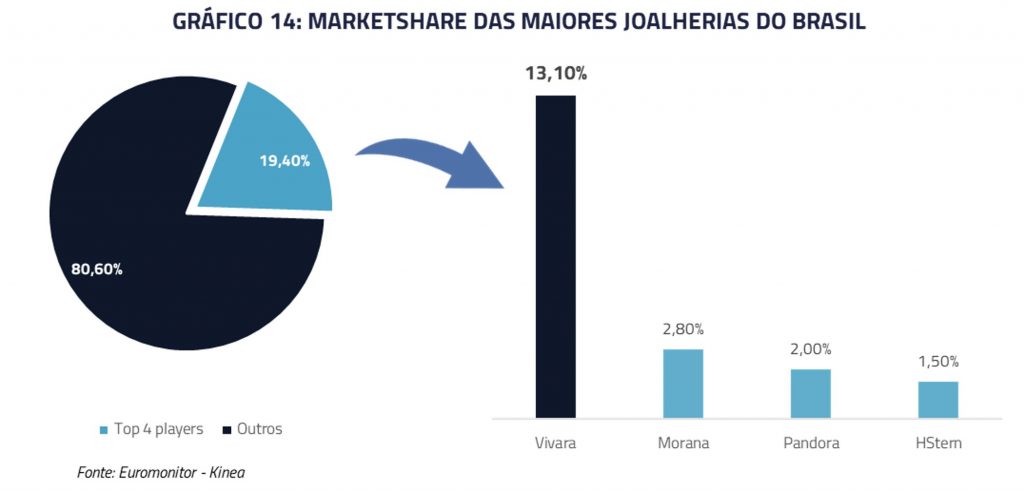

A Vivara é a maior joalheria do Brasil em número de lojas e receita. A empresa tem um portfólio diversificado de produtos que inclui: joias, relógios e acessórios. A principal marca da empresa é “Vivara”. Sua segunda marca, “Life”, é um importante vetor de crescimento.

Acreditamos que a Vivara é uma empresa com alto potencial de crescimento de receita e ganho de margem por conta de diluição de custos e despesas fixas. A “Life” tem um posicionamento e um ticket médio abaixo de “Vivara” e deve crescer sem canibalizar as vendas.

O principal ponto que permite o robusto crescimento da empresa é a fraqueza dos seus atuais concorrentes. Os players menores, regionais, ficaram fragilizados após a pandemia da Covid-19, enquanto os maiores, como Pandora e HStern, têm encontrado dificuldades operacionais no Brasil, reduzindo suas presenças.

Acreditamos também que o crescente investimento em transformação digital pode impulsionar ainda mais as vendas da empresa e aumentar seu gap de eficiência para os demais concorrentes. Além disso, a empresa pode acelerar ainda mais o seu crescimento via M&A, embora não seja simples.

A GPS é uma empresa do ramo de terceirização de mão de obra para atividades não-essenciais de seus clientes e deve ser destaque na consolidação desse setor altamente fragmentado. Enxergamos a GPS como uma empresa cujo crescimento do lucro se dará pela capacidade de executar sua estratégia de aumento da penetração no território nacional e aquisição de concorrentes. Cabe a GPS os custos de contratação, o gerenciamento da mão de obra, bem como custos de uma eventual demissão, ficando o cliente livre desse ônus. Ela é hoje a maior do setor com uma margem EBITDA de 11%, o dobro de seus concorrentes.

Nossa tese de investimentos está baseada na elevada percepção de valor gerado para o cliente e na geração de valor para os acionistas via aquisições.

Enxergamos espaço para aumento de penetração da terceirização de serviços no Brasil, trazendo a garantia de um serviço bem realizado, a flexibilidade na gestão dos recursos humanos e a redução dos passivos trabalhistas como benefícios ao cliente da GPS. Vemos a empresa crescendo organicamente acima de 10% nos próximos anos.

Uma outra parte do crescimento que projetamos para a empresa se dá via aquisição de concorrentes menores a múltiplos que resultam valor instantaneamente. Desde seu IPO, a GPS executou oito aquisições, chegando à marca de R$ 1,7 bilhões de reais em receita das adquiridas, frente um faturamento de R$ 5 bilhões de reais da empresa toda em 2020, ou seja, um crescimento de 35% apenas via aquisições. Desse modo enxergamos uma taxa de crescimento anual de receita e lucro de 24% pelos próximos cinco anos, o que resulta em uma rápida compressão do múltiplo preço/lucro da ação.

***

Reconhecemos as dificuldades de investir em renda variável em um período de baixo crescimento, altos juros e incerteza eleitoral. Entretanto, nos valuations atuais, consideramos que bolsões de valor estão presentes na bolsa brasileira.

Vale lembrar que 40% do índice é representado pelo setor de commodities e 20% por bancos, áreas que acreditamos que devam se beneficiar de tendências globais. Ao mesmo tempo, as baixas expectativas permitem que outras oportunidades estejam presentes em empresas de boa qualidade, e trouxemos três exemplos para nossos investidores.

Estamos sempre à disposição de nossos clientes e parceiros.

Kinea Investimentos