Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa

newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

Retrospectiva de nossos erros e acertos em 2021 e o que esperar de 2022.

Nas primeiras linhas de seu clássico livro “Um conto de duas cidades” Charles Dickens descreve a conturbada atmosfera da vida no século XVIII, entre Londres e Paris, em uma Europa à beira da Revolução Francesa de 1789.

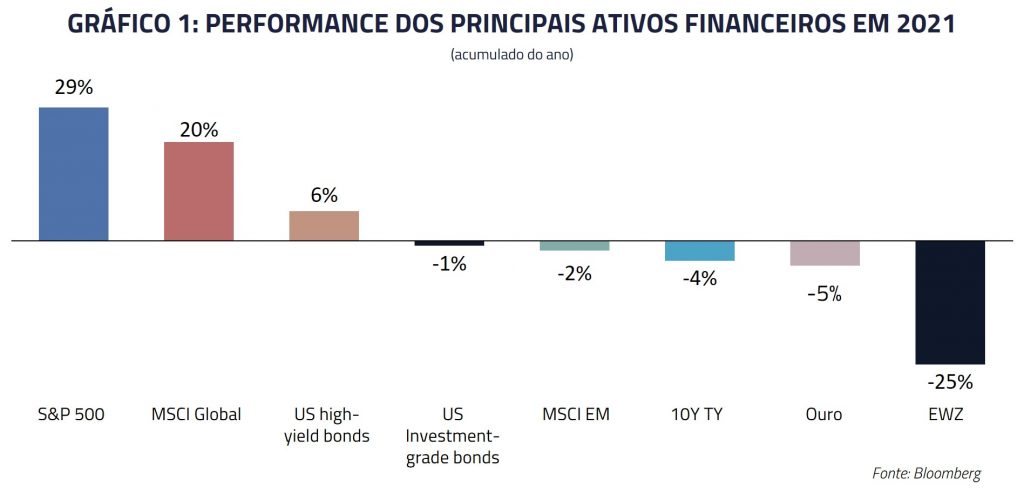

O tema do contraste entre duas cidades nos serve também para descrever o que foi 2021 para investidores no Brasil: o melhor dos tempos ao norte do equador, o pior dos tempos ao sul. No momento que escrevíamos essa carta (27/dez/2021), o S&P 500 estava subindo 29% no ano enquanto as ações brasileiras em dólar (EWZ) caíam -25% no ano.

O investidor brasileiro teve que amargar retornos negativos em sua moeda, na renda fixa e na bolsa durante o ano, enquanto ao norte do equador ativos apresentaram forte valorização.

Nesse conto de duas cidades moderno, como nossos fundos multimercados se comportaram em 2021? Aproveitamos a carta de dezembro para refletirmos sobre nossos acertos e erros durante esse ano.

Talvez a maior virtude dos nossos fundos tenha sido a capacidade de transferir a alocação de risco ao longo do ano para oportunidades fora do Brasil, onde a relação risco-retorno se mostrava mais recompensadora. De modo geral foi um ano desafiador para a indústria, mas onde conseguimos preservar capital para nossos cotistas.

O CENÁRIO POSITIVO DOS ATIVOS AMERICANOS

Entre nossos acertos se encontra a correta leitura sobre a performance da economia dos Estados Unidos durante esse ano. Tanto em relação ao seu crescimento acima do potencial quanto em relação às pressões inflacionárias subjacentes que foram causadas por esse crescimento, o que nos gerou boa performance na bolsa, nos juros e na moeda norte-americana.

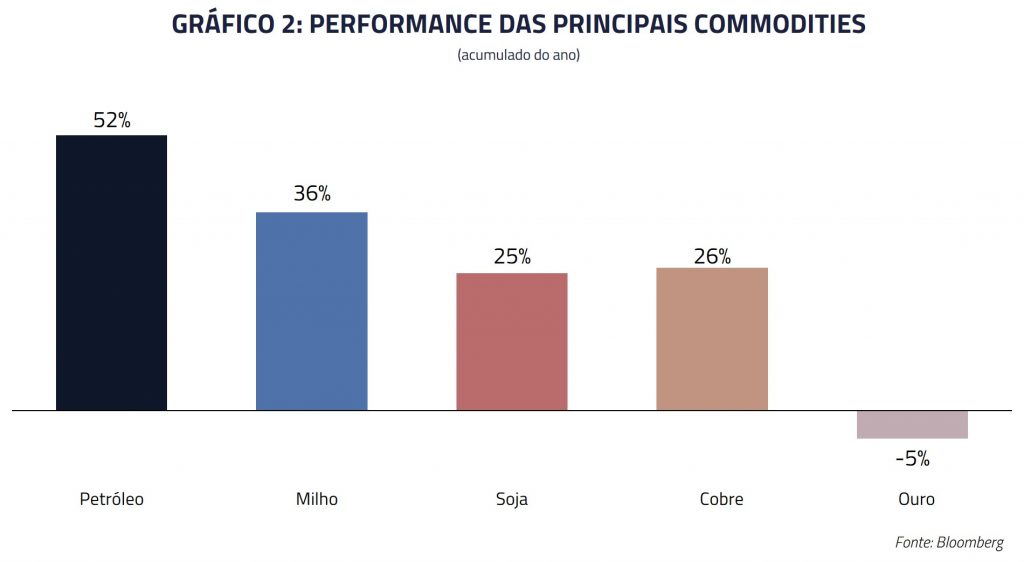

Também acertamos o comportamento das principais commodities, principalmente no setor de energia, onde nossa tese de desbalanço entre oferta e demanda do petróleo se mostrou verdadeira, com a commodity subindo cerca de 50% no ano.

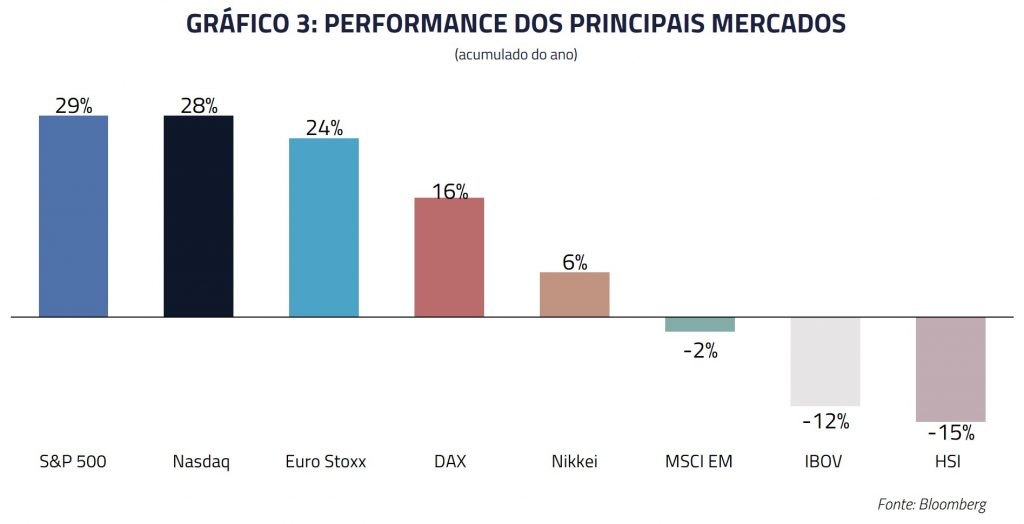

Uma terceira vertente de acertos veio de nossa percepção que a economia chinesa desaceleraria durante o ano, principalmente em virtude da mudança de política com relação aos setores imobiliários e de tecnologia. Como consequência, evitamos exposição a ativos chineses e emergentes de modo geral, que performaram mal durante o ano.

A combinação desses três acertos foi uma boa performance nas principais categorias de ativos globais, por nossas posições compradas na moeda norte-americana, tomada em juros nos Estados Unidos e compradas no petróleo. Em ações globais nossa performance veio principalmente de uma alocação dinâmica e seleção de setores, uma vez que nossa exposição a beta foi pouco representativa durante o ano.

OS CONTURBADOS MARES NO BRASIL

Ao sul do equador os mares foram mais revoltos e como consequência tivemos uma performance subpar no Brasil.

Nossa performance na bolsa foi positiva, a despeito da queda substancial do índice Bovespa. Nosso processo long-short de cerca de 50 pares de ações gerou resultados positivos e mais que compensou nossa posição liquidamente comprada em bolsa Brasil durante o ano.

Na moeda fomos pouco ativos e nosso resultado, embora positivo, foi pouco material para a performance do fundo.

Entretanto, nosso resultado na conta de juros foi negativo, principalmente em virtude de choques inflacionários maiores que o esperado, o que, aliado a mudanças não antecipadas no regime fiscal, se traduziram em níveis mais elevados das taxas de juros no país que o projetado.

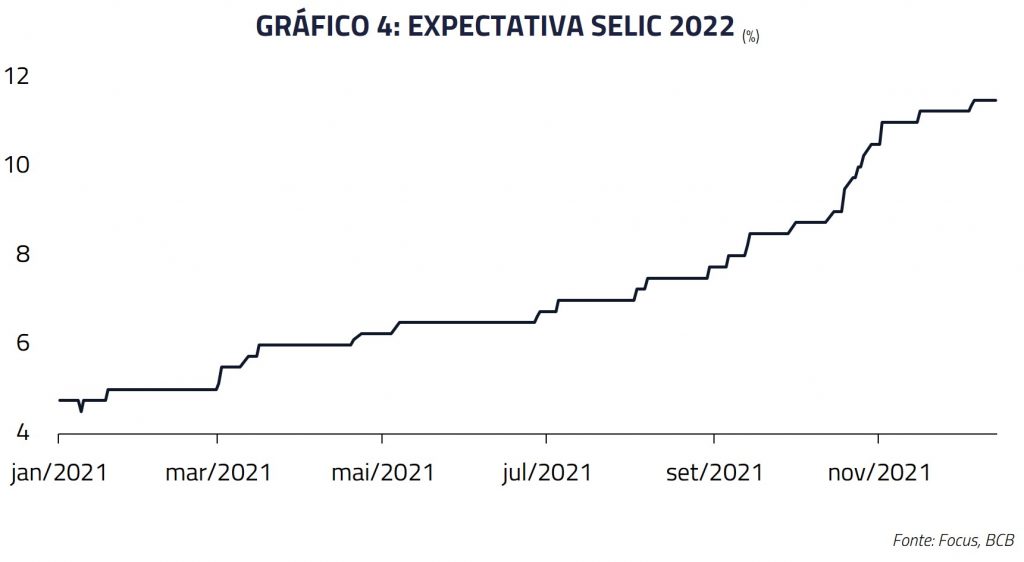

Talvez a maior surpresa do ano no Brasil tenha sido a velocidade das revisões das expectativas da taxa SELIC para o ano de 2022. Iniciamos o ano com uma SELIC próxima de 2% e expectativas para 2022 ao redor de 5%. No momento atual, essas expectativas se moveram para um patamar de cerca de 12%, um número inimaginável no início do ano.

Falhamos em antever a intensidade da questão inflacionária e a velocidade com que a questão fiscal se tornou preponderante na formação das taxas de juros. Mantivemos como consequência uma posição aplicada em taxas curtas: uma visão que se provou errada.

RUMO A 2022

Nosso cenário atual para 2022 continua a considerar uma economia americana sobreaquecida com pressões inflacionárias subjacentes, na qual o banco central deve agir com sucessivos aumentos da taxa de juros ao longo dos próximos anos para ancorar as expectativas de modo adequado.

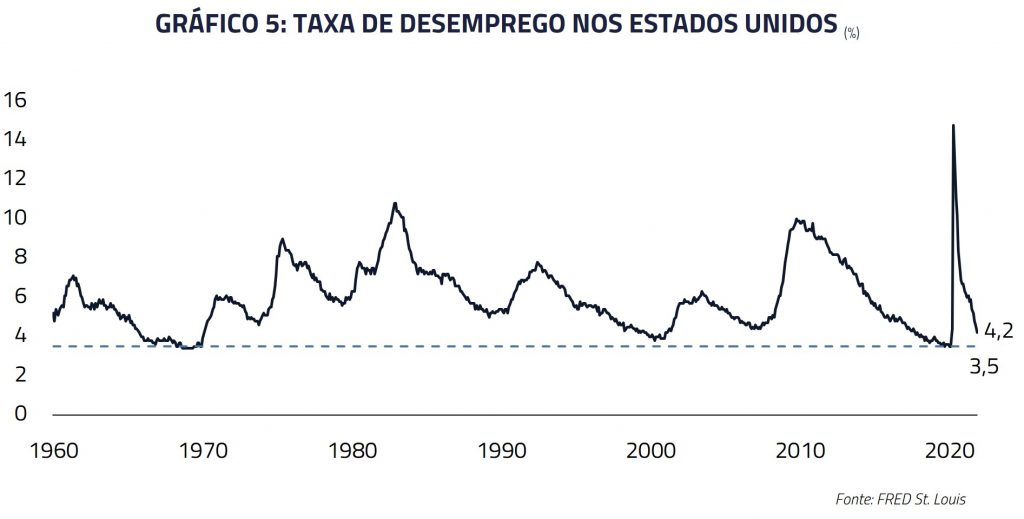

Nosso principal diferencial em relação ao consenso talvez seja nossa percepção que esse ciclo econômico possa ser mais curto que aqueles que o antecederam vis-à-vis o quão baixa a taxa de desemprego se encontra no momento.

Como consequência, permanecemos tomados nos juros norte-americanos, com uma posição mais representativa em juros reais, uma vez que imaginamos que as ações do FED devem trazer um arrefecimento da inflação implícita, causando a elevação dos juros reais.

Um cenário de crescimento econômico com subida de juros deve fazer também com que a moeda norte-americana performe melhor que seus pares, e permanecemos comprados no dólar principalmente contra uma cesta de moedas cujos seus respectivos bancos centrais se mostram lenientes em relação a necessidade de elevação de juros em suas economias: o euro, o dólar australiano e o rand sul-africano.

Em commodities continuamos a acreditar que a atual crise energética global é um processo endêmico que permanecerá conosco ao longo dos próximos anos, passando por fases mais agudas em alguns períodos. Consideramos que o petróleo ainda é o melhor veículo para expressarmos essa visão, em virtude da falta de investimentos e controle da OPEP sobre o balanço de oferta e demanda dessa commodity.

Para o Brasil, baixas expectativa e um ano eleitoral devem trazer oportunidades de investimento em juros, bolsa e moeda. Mantemos uma visão de posicionamento tático e oportunista. Nosso viés é de compra de ativos brasileiros nas valuations atuais e, no momento, possuímos posições compradas em bolsa, mas reconhecemos que esse posicionamento pode variar durante o ano conforme novas oportunidades se abram.

Receba insights da Kinea exclusivos diretamente no seu e-mail.

Assine nossa newsletter.

Ao assinar a newsletter, você aceita receber comunicados da Kinea e concorda com nossa Política de Privacidade.

***

Estamos sempre à disposição de nossos clientes e parceiros.

Com desejos de um próspero 2022 a todos.

Kinea Investimentos

Saiba onde investir nos fundos Kinea

Entre em contato e saiba como adquirir um de nossos fundos.